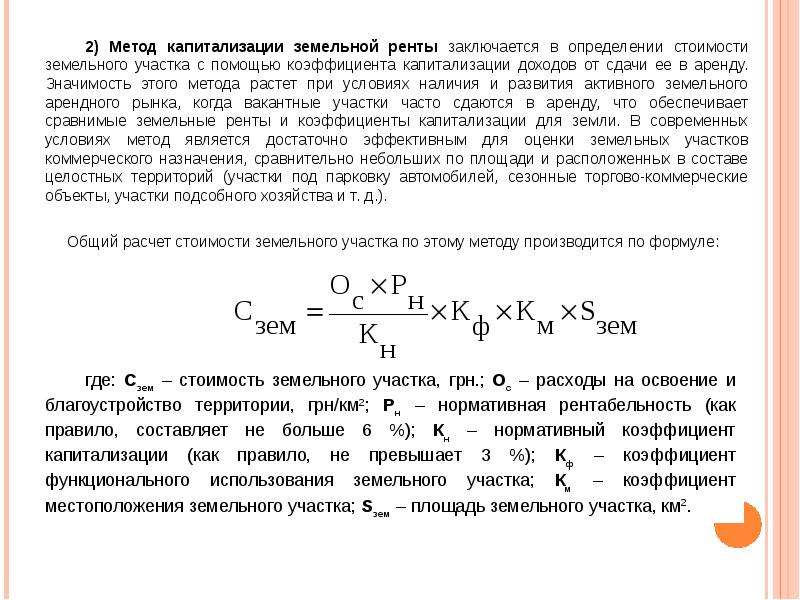

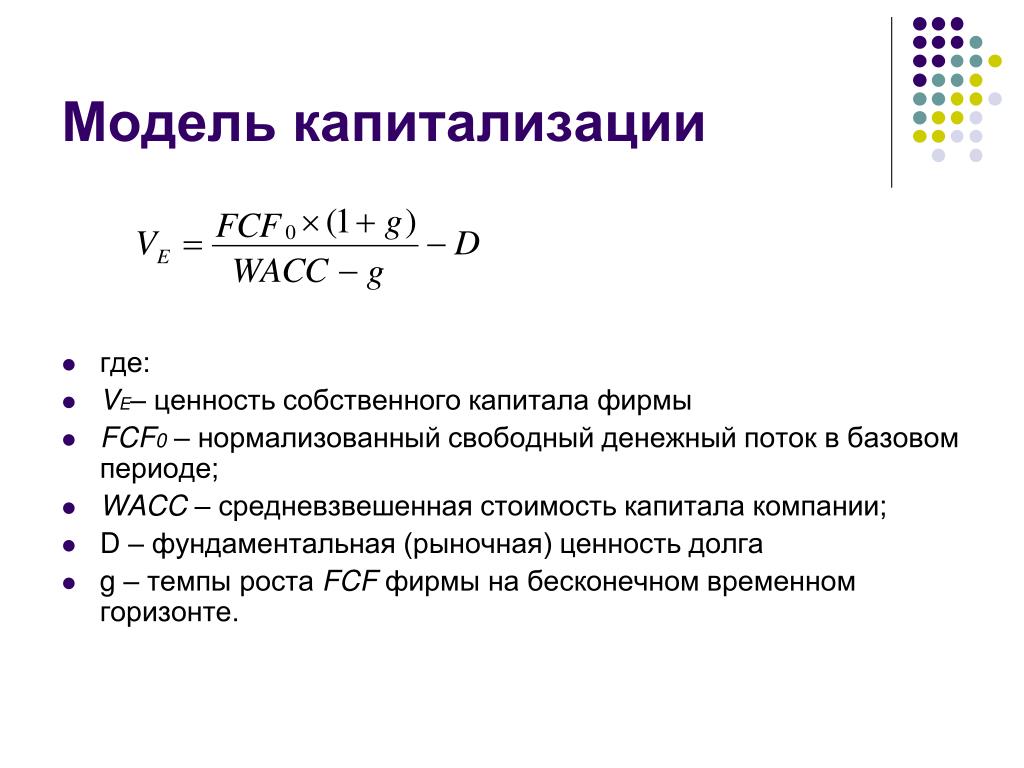

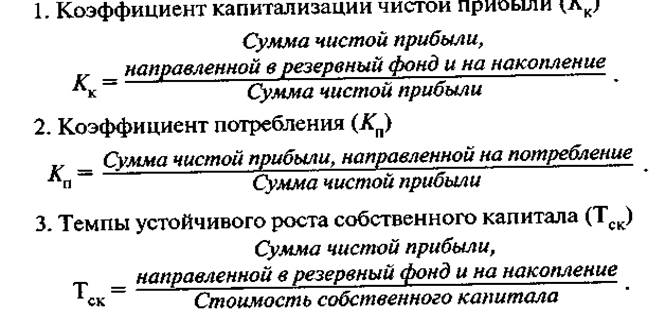

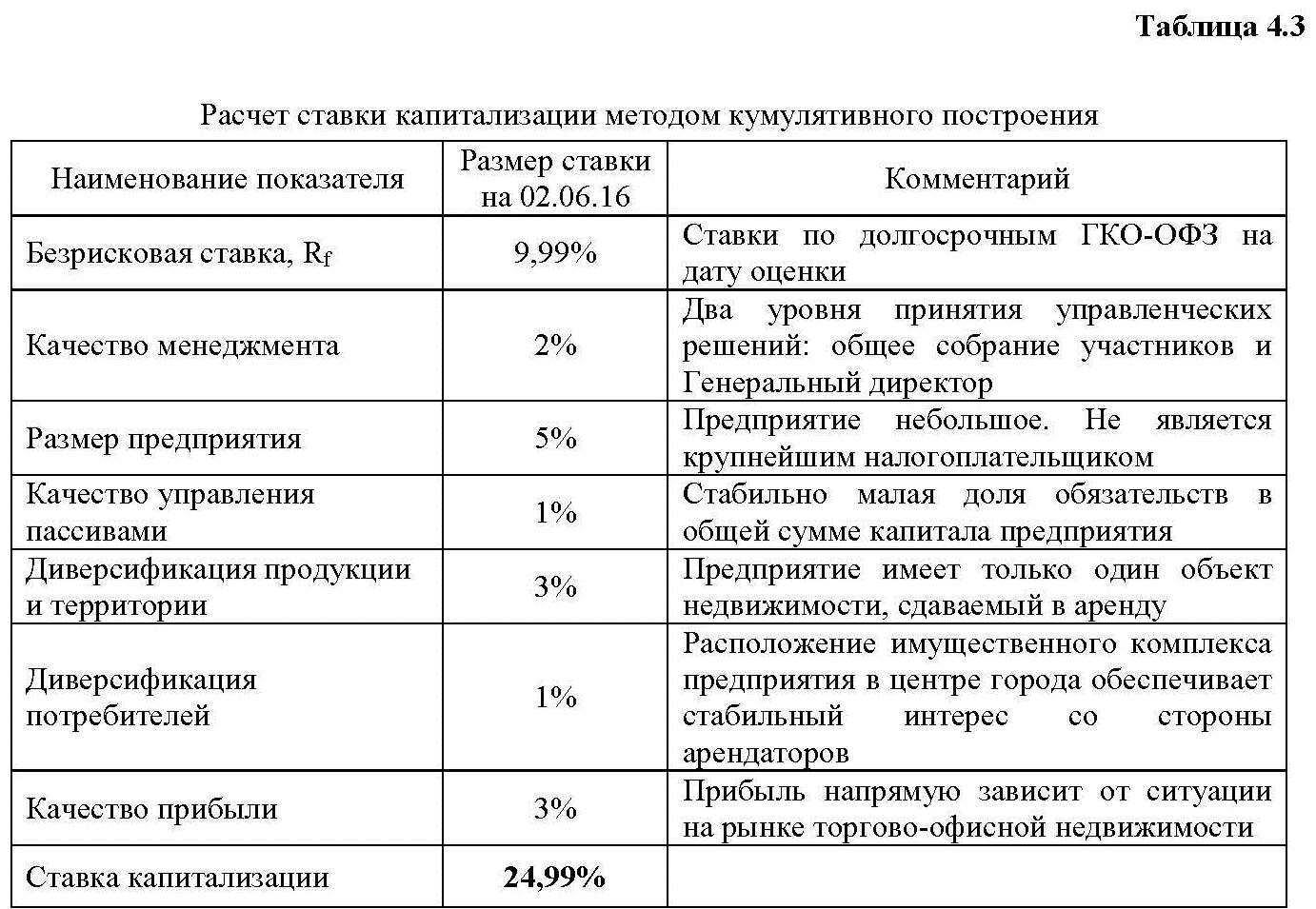

| № | Название | Стр |

|---|---|---|

| ВВЕДЕНИЕ | 4 | |

| 1. | ОБЩИЕ ПОНЯТИЯ. | 5 |

| 1.1. | СТОИМОСТЬ ВО ВРЕМЕНИ. ДИСКОНТИРОВАНИЕ | 5 |

| 1.2. | СТАВКИ ДИСКОНТИРОВАНИЯ И КОЭФФИЦИЕНТЫ КАПИТАЛИЗАЦИИ | 8 |

| 1.3. | РИСКИ, ИХ ВИДЫ И КЛАССИФИКАЦИИ | 11 |

1. 3.1. 3.1. | Классификация рисков для различных объектов оценки | 12 |

| 1.3.2. | Страновой риск. Методики оценивания.Условия учета странового риска | 25 |

| 1.4. | ВИДЫ ДЕНЕЖНЫХ ПОТОКОВ И ИХ СОСТАВЛЯЮЩИЕ ЭЛЕМЕНТЫ | 30 |

| 1.5. | БЕЗРИСКОВАЯ СТАВКА ДОХОДНОСТИ | 34 |

| 1.6. | УСЛОВИЯ ПРИМЕНЕНИЯ КОЭФФИЦИЕНТОВ КАПИТАЛИЗАЦИИ И СТАВОК ДИСКОНТИРОВАНИЯ | 37 |

| 1.7. | ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО И ПОСТПРОГНОЗНОГО ПЕРИОДА, ВЕЛИЧИНЫ СТОИМОСТИ (РЕВЕРСИИ) В ПОСТПРОГНОЗНЫЙ ПЕРИОД | 38 |

| 2. | СУЩЕСТВУЮЩИЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ СТАВОК ДИСКОНТИРОВАНИЯ | 40 |

2. 1. 1. | ОСНОВНЫЕ МОДЕЛИ И МЕТОДЫ ПОСТРОЕНИЯ СТАВОК ДИСКОНТИРОВАНИЯ | 41 |

| 2.2. | Методы (модели), используемые при оценке бизнеса | 50 |

| 2.3. | Методы (модели), используемые при оценке недвижимости | 52 |

| 2.4. | Методы, используемые при оценке ИС и НМА | 56 |

| 2.5. | Методы, используемые при оценке МиО | 58 |

| 2.6. | Прочие случаи | 59 |

| 3. | СУЩЕСТВУЮЩИЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ КОЭФФИЦИЕНТОВ КАПИТАЛИЗАЦИИ | 61 |

3. 1. 1. | ОСНОВНЫЕ МОДЕЛИ И МЕТОДЫ ПОСТРОЕНИЯ КОЭФФИЦИЕНТОВ КАПИТАЛИЗАЦИИ | 61 |

| 3.2. | Трансформация коэффициентов капитализации и их переход в мультипликаторы. | 66 |

| 3.3. | Методы, используемые при оценке бизнеса | 68 |

| 3.4. | Методы, используемые при оценке недвижимости | 69 |

| 3.5. | Методы, используемые при оценке ИС и НМА | 76 |

| 3.6. | Методы, используемые при оценке МиО | 76 |

| 3.7. | Прочие случаи | 76 |

4. | ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ СТАВОК ДИСКОНТИРОВАНИЯ И КОЭФФИЦИЕНТОВ КАПИТАЛИЗАЦИИ | 77 |

| 4.1. | Изменение ставок дисконтирования и безрисковых ставок в течение 2000…2005 гг. | 77 |

| 4.2. | Ставки дисконтирования для положительных и отрицательных денежных потоков | 82 |

| 5. | УЧЕТ ОСОБЕННОСТЕЙ ОПРЕДЕЛЕНИЯ СТАВОК ДИСКОНТИРОВАНИЯ И КОЭФФИЦИЕНТОВ КАПИТАЛИЗАЦИИ ПРИ РАЗЛИЧНЫХ ДЕНЕЖНЫХ ПОТОКАХ | 87 |

| 5.1. | Двойной учет рисков при доходном подходе | 87 |

| 5.2. | Разница между дисконтированием чистого денежного потока и чистых доходов | 87 |

5. 3. 3. | Учет инфляции | 89 |

| 5.4. | Учет налогового окружения, вычета процентов и амортизации | 89 |

| 5.5. | Учет низкой ликвидности | 91 |

| 5.6. | Учет реинвестирования | 91 |

| 5.7. | Учет операционного риска и рычага | 92 |

| 5.8. | Учет различных подходов к оценке рыночных коэффициентов «бета» | 93 |

| 6. | АЛГОРИТМЫ ОПРЕДЕЛЕНИЯ СТАВОК ДИСКОНТИРОВАНИЯ И КОЭФФИЦИЕНТОВ КАПИТАЛИЗАЦИИ | 94 |

6. 1. 1. | Общий алгоритм подхода к определению ставок дисконтирования (коэффициентов капитализации) — подготовительные этапы | 94 |

| 6.2. | Различия в определении ставок дисконтирования и коэффициентов капитализации для бизнеса, недвижимости, ИС и НМА, М и О и прочих Активов | 97 |

| 6.2.1. | Бизнес и составляющие его элементы | 101 |

| 6.2.2. | Недвижимость | 103 |

| 6.2.3. | ИС и НМА | 105 |

| 6.2.4. | Машины и оборудование | 106 |

| 6.3. | Специфика определения ставок дисконтирования и коэффициентов капитализации для различных Активов | 108 |

6. 3.1. 3.1. | Специфика при оценке бизнеса | 108 |

| 6.3.2. | Специфика при оценке недвижимости | 112 |

| 6.3.3. | Специфика при оценке ИС и НМА | 114 |

| 6.3.4. | Алгоритмы, используемые при оценке М и О | 115 |

| 6.3.5. | Прочие случаи | 116 |

| 7. | ПРИМЕРЫ | 118 |

| 7.1. | Примеры при оценке бизнеса | 118 |

| 7.2. | Примеры при оценке недвижимости | 122 |

7. | Примеры при оценке ИС и НМА | 126 |

| 7.4. | Примеры при оценке МиО | 131 |

| 7.5. | Примеры для прочих случаев | 133 |

| ЗАКЛЮЧЕНИЕ | 136 | |

| ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ | 137 | |

| ПРИЛОЖЕНИЯ | 140 | |

| Приложение № 1. Алгоритм построения ДП для бизнеса | 140 | |

| Приложение № 2. Оценка факторов риска при кумулятивном помтроении ставки дисконтирования | 141 | |

Приложение № 3. Алгоритм определения САРМ Алгоритм определения САРМ | 146 | |

| Приложение № 4. Различия в степени влияния дифференциальных рисков при определении ставка дисконтирования (коэффициента капитализации) для различных Активов | 147 | |

| Приложение № 5. Коэффициент капитализации для недвижимости (табулированный алгоритм) | 150 |

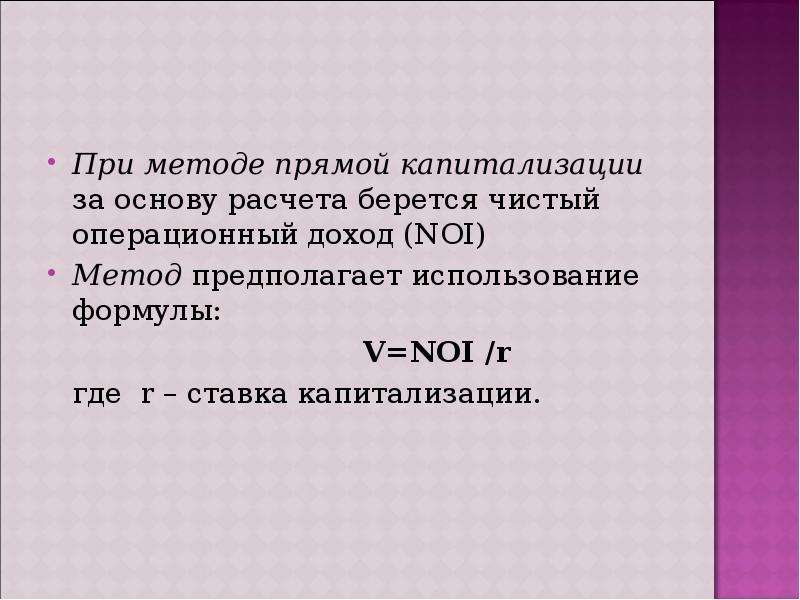

Слуцкий А.А. ОПРЕДЕЛЕНИЕ СТАВКИ КАПИТАЛИЗАЦИИ ДЛЯ ИСПОЛЬЗОВАНИЯ В МЕТОДЕ ПРЯМОЙ КАПИТАЛИЗАЦИИ: ТРЕБОВАНИЯ, МЕТОДЫ И КОММЕНТАРИИ

Введение

Тема корректного определения ставок капитализации объектов коммерческой недвижимости является основополагающей в методе прямой капитализации доходного подхода.

Между тем, как показывает практика, в этой теме существуют существенная неразбериха и путаница, приводящие порой к существенно разным представлениям о процессах определения ставок и следом – к существенно различающимся значениям ставок, получаемых в одних и тех же условиях, на одном и том же рынке разными оценщиками, а значит и к расхождению результатов оценок.

При этом, в известной методической литературе данный вопрос очень слабо освещён (если вообще как-то освещён) с методологической и практической сторон, что, как представляется, является значительным упущением, в значительной мере дезорганизующим практическую оценку.

Устранению этого недостатка посвящена данная статья.

1. Общие требования к определению ставки капитализации

В соответствии с п. 23 е) Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)», «структура … используемых ставок … капитализации должна соответствовать структуре … (капитализируемого) дохода».

Это означает, что при выполнении этого условия

• рыночная стоимость, получаемая методом прямой капитализации, не зависит от структуры капитализируемого дохода, т.е. капитализировать можно операционный доход любой структуры при условии, что используемая ставка капитализации ей соответствует,

• результаты капитализации операционных доходов разной структуры по разным, но соответствующим разным структурам операционных доходов, ставкам капитализации будет одинаковым.

При этом, в соответствии с п. 23 в) Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)» ставка капитализации для метода прямой капитализации «определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту».

По аналогии с требованием п. 22 в) Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)» при определении ставок капитализации необходимо использовать весь объём доступной оценщику информации. Абсолютно не допустимым является подбор для определения ставок капитализации информации, дающей заниженные или завышенные относительно среднерыночного уровня ставки капитализации.

2. Методы определения ставки капитализации

На основании собственного практического опыта можно выделить следующие девять методов определения ставок капитализации, основанные на анализе «рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту».

1. Методы рыночной экстракции:

1. 1. метод группы пар данных:

1. метод группы пар данных:

1.1.1. на объектах арендного бизнеса,

1.1.2. на объектах бизнеса, основным активом, формирующим стоимость которого, является объект недвижимости,

1.1.3. на объектах одновременно продаваемых и сдаваемых в аренду;

1.2. метод пары групп данных:

1.2.1. метод упорядоченных выборок,

1.2.2. метод кросс – корреляции.

2. Данные, публикуемые в разных источниках.

3. Метод простого (не дисконтированного) срока окупаемости инвестиций.

4. Метод группы инвестиций.

5. Метод рыночно обоснованных корректировок.

Далее приведены описание перечисленных методов, а также некоторые особенности их применения.

Скачать полностью 1 Методы Определения Ставок Капитализации

Ставка капитализации определение — Энциклопедия по экономике

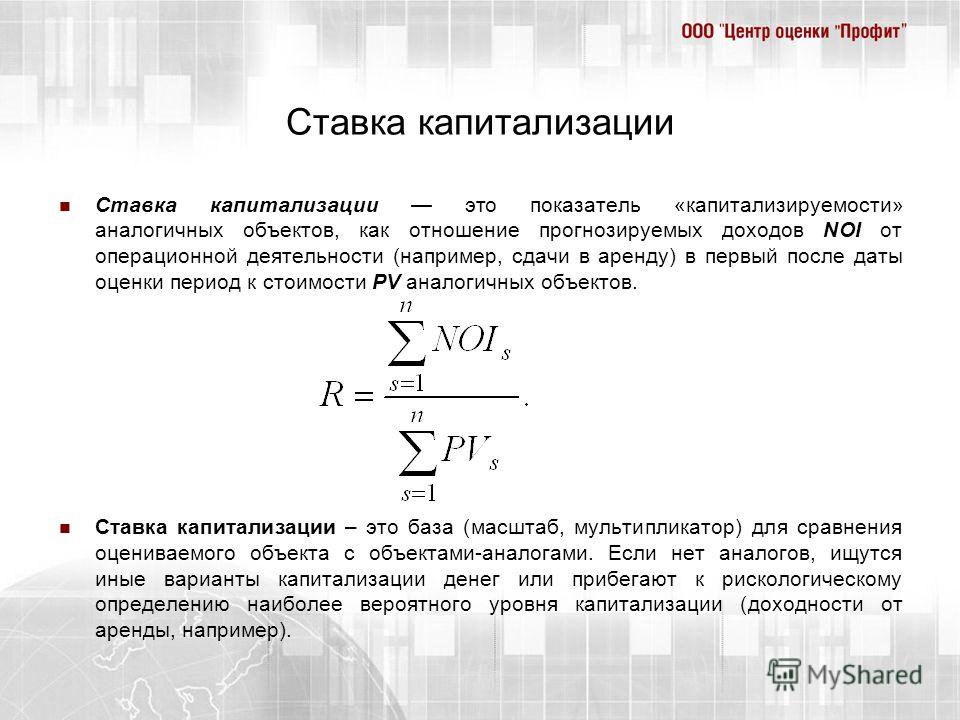

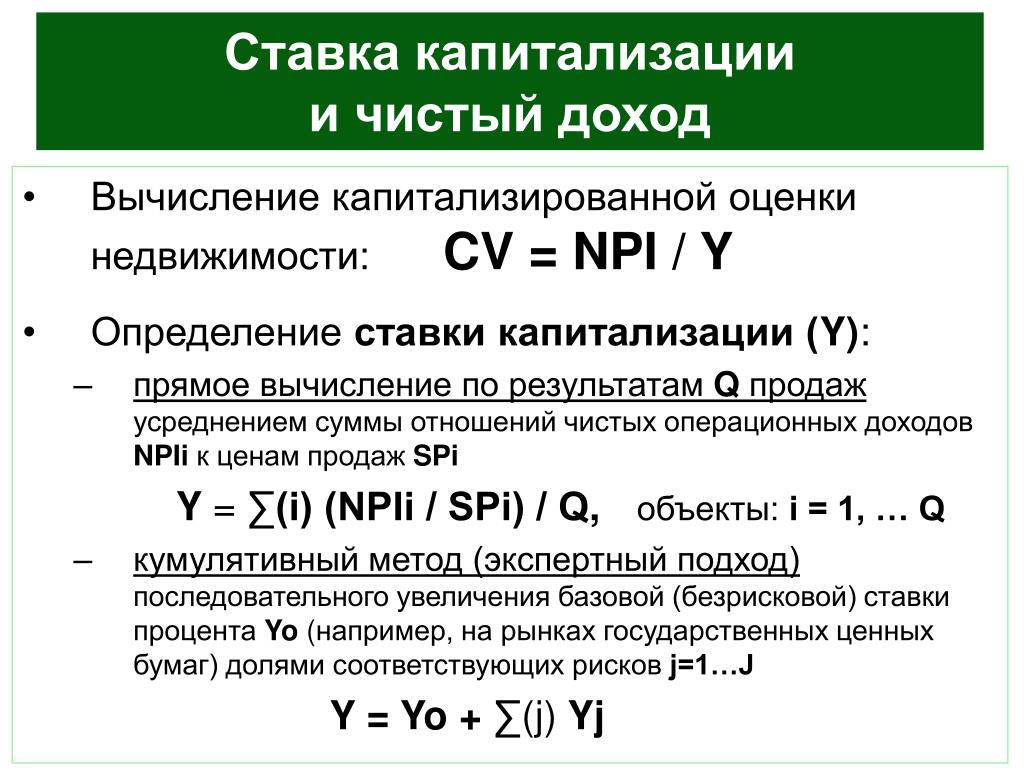

Ставка капитализации, определенная таким способом, называется общей ставкой капитализации. Для ее определения необходимо иметь рыночные данные по продажам аналогичных объектов недвижимости. При этом по каждому объекту необходимо получить значения NOI, как если бы эти объекты оценивались вновь. [c.295]

[c.295]Ставка капитализации, определенная оценщиком, составляет на первые два года — 10%, на последующие три — 12% и на оставшиеся — 13%. [c.303]

Ставка капитализации, определенная таким способом, называется общей ставкой капитализации. Для ее определения необходимо иметь рыночные данные по продажам аналогичных объектов недвижимости. Понятно, что получить такие данные в условиях становления рынка недвижимости представляется довольно проблематичным, но следует помнить, что этот метод является наиболее точным и часто применяется в условиях развитых рыночных отношений. [c.46]

Определение ставки капитализации. Ставка капитализации представляет собой коэффициент, устанавливающий соотношение размера ожидаемого дохода от эксплуатации актива и его стоимости. [c.282]

Как отмечалось выше, по истечении второго года предприятие намерено продать арендуемые помещения. Для расчета ожидаемого дохода от продажи (строка 10) использована определенная выше ставка капитализации — 20,16%. Доход от продажи недвижимости рассчитан путем деления чистого операционного дохода (строка 9) на ставку капитализации

[c.288]

Доход от продажи недвижимости рассчитан путем деления чистого операционного дохода (строка 9) на ставку капитализации

[c.288]

Наиболее сложным вопросом оценки доходной недвижимости является определение ставки капитализации. Простейшим и наилучшим способом определения ставки капитализации является получение ее с помощью собранных на рынке данных. [c.295]

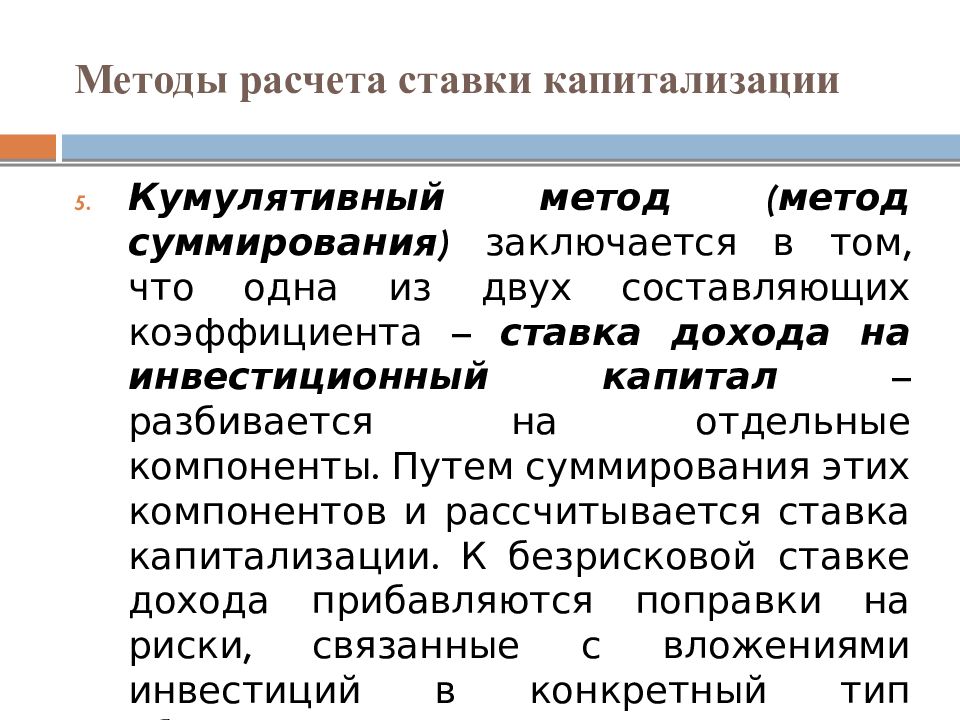

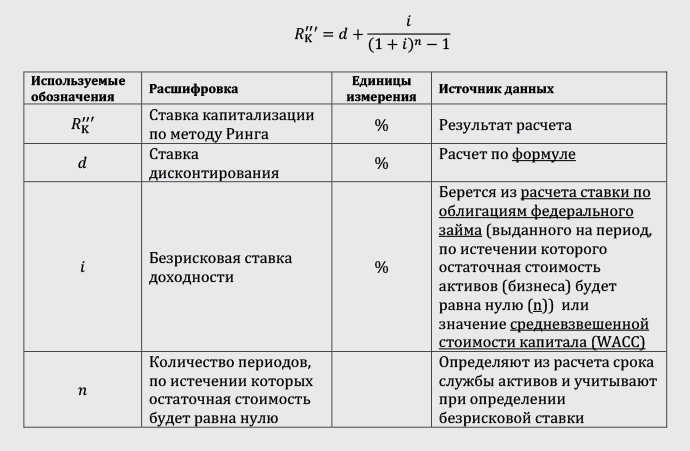

Другим методом определения ставки капитализации является метод кумулятивного построения, или метод суммирования. Суть метода состоит в том, что ставка разбивается на составные части, состоящие из безрисковой ставки в качестве базисной, ставок компенсации за риск, низкую ликвидность и инвестиционный менеджмент (управление инвестициями). [c.296]

Метод инвестиционной группы может быть применен для определения ставки капитализации и при разделении инвестиций на землю и здания, при условии, что можно получить ставки капитализации для каждого из компонентов. В этом случае формула 3.4 будет выглядеть следующим образом

[c. 299]

299]

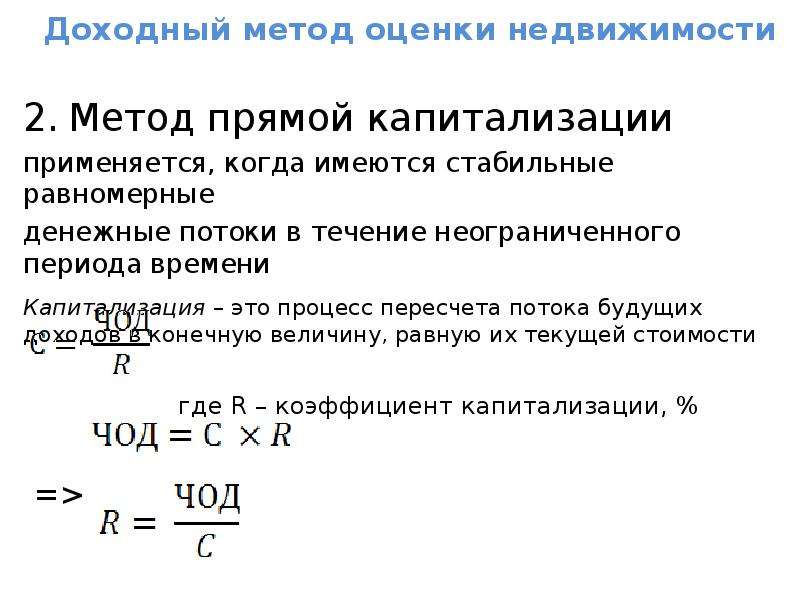

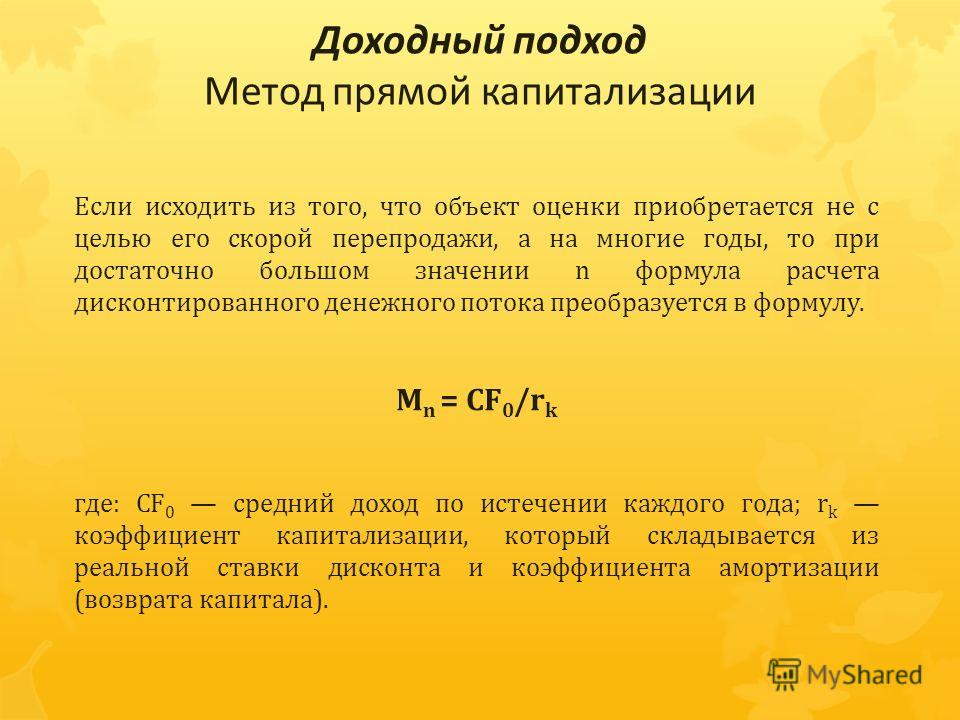

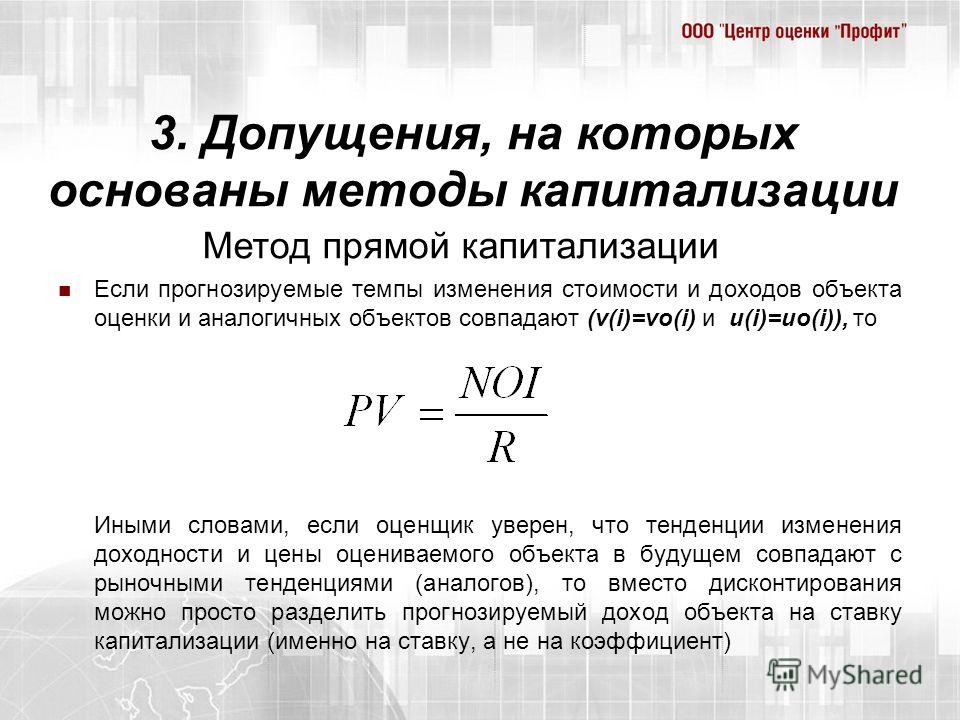

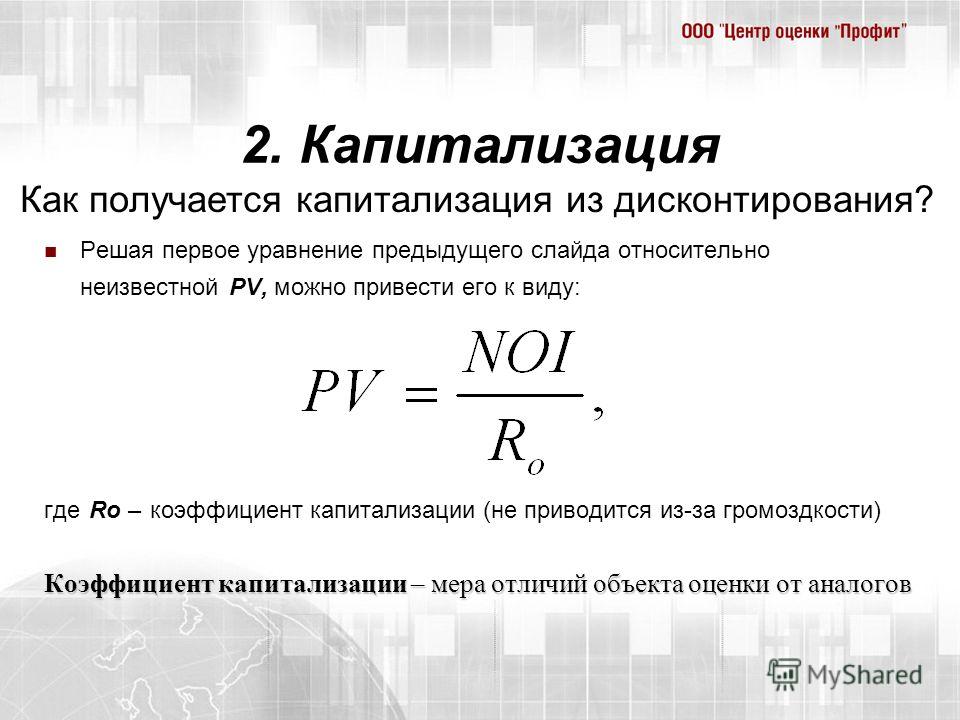

В методе прямой капитализации определение стоимости производится путем одного математического действия (3.3), при котором используется единая ставка капитализации дохода за один год (или среднегодовая ставка за несколько лет). На практике часто бывает так, что денежные потоки от владения недвижимостью являются неравномерными и ставки капитализации их также могут быть различные. В этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток. Такой подход носит название метод капитализации дохода , или метод дисконтирования денежных потоков . [c.301]

Существует несколько методов определения ставки капитализации. Наиболее распространены [c.23]

Определение предварительной величины стоимости. При известной ставке дисконта ставка капитализации определяется по формуле [c.150]

Модель Гордона — определение стоимости бизнеса капитализацией дохода первого ПОстпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

[c.116]

Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

[c.116]

По рыночным данным ставка капитализации по Н-ску принимается равной 23%. Применим метод прямой капитализации для определения стоимости объекта оценки. [c.209]

Теоретически можно определить ставку капитализации из другого источника и капитализировать годовую экономию затрат, т.е. применить вариант Д2(а). Однако набрать статистику для определения ставки капитализации в данной ситуации будет практически невозможно. [c.153]

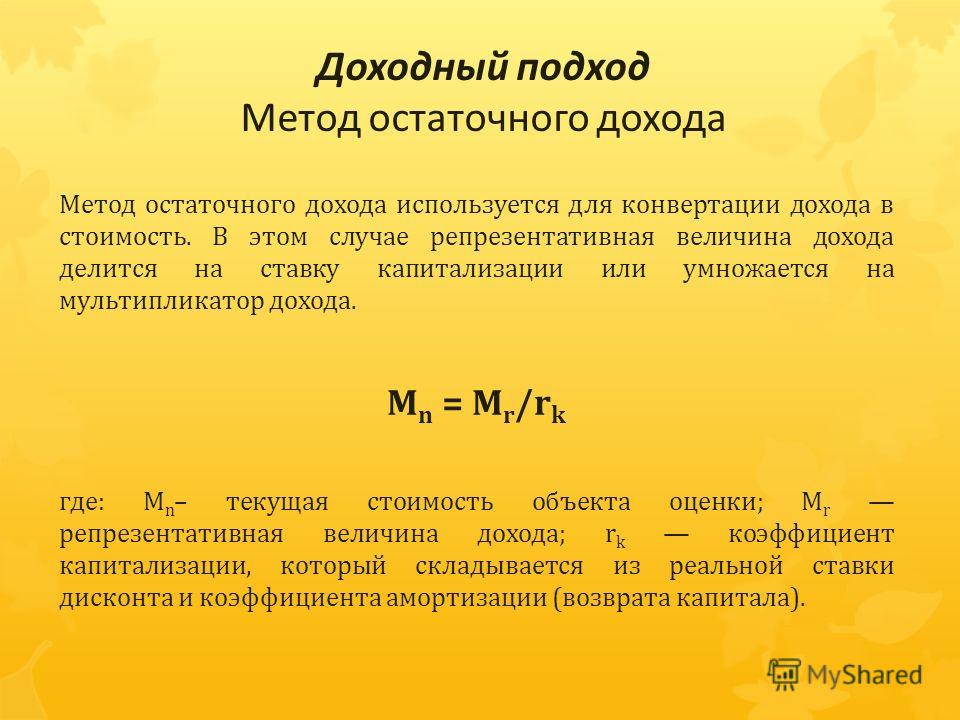

Применение метода капитализации предполагает преобразование дохода от конкретного бизнеса в его стоимость. Для получения оценки стоимости бизнеса годовой доход делится на ставку капитализации или, напротив, умножается на производную от нее величину мультипликатора. Существуют определенные условия взаимосвязи ставки капитализации (мультипликатора) и соответствующих характеристик текущих доходов от бизнеса. Эти условия мы рассмотрим чуть позже. [c.195]

[c.195]

Общее в применении указанных методов заключается в том, что существует уже отмеченная нами количественно определенная зависимость между ставкой дисконтирования и ставкой капитализации.1 Однако установление такой зависимости возможно только после того, как в качестве исходной принята соответствующая гипотеза изменения по годам темпов роста (прироста) доходов оцениваемой компании в перспективном периоде. [c.200]

Применяемый метод определения ставки капитализации должен соответствовать характеру прогнозируемого дохода. Прямолинейный метод основан на предположении, что доходы от земли постоянны и доходы от зданий и сооружений сокращаются. Аннуитетный метод основан на предположении, что доходы от земли и от зданий постоянны на протяжении всего срока эксплуатации объекта. Последний подход более логичен, поскольку здания и земля являются единым целым и редко удается их разделить для целей оценки. [c.32]

Другие варианты определения ставки капитализации приведены в разделе. [c.40]

[c.40]

Для определения необходимых расчетных показателей (величины арендных ставок, ставки капитализации и др.) используют скорректированные данные по сопоставимым аналогам. При этом отобранные аналоги не должны иметь признаков выявленного у объекта оценки неустранимого функционального износа. [c.48]

Определение ставки капитализации (R) — наиболее сложный вопрос оценки доходной недвижимости. [c.45]

Существует несколько методов определения ставки капитализации. [c.45]

На практике часто бывает так, что денежные потоки от владения недвижимостью являются неравномерными и ставки капитализации их также могут быть различные. В этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток. Данный метод определения текущей стоимости объект недвижимости называется дисконтированием денежных потоков, или метод капитализации доходов. [c.48]

При прямой капитализации используются модели, основанные на определении стоимости недвижимости делением типичного чистого операционного дохода на общую ставку капитализации, полученную на основе анализа отношений дохода и цен продаж аналогов объекта оценки. Приведем примеры некоторых моделей прямой капитализации.

[c.42]

Приведем примеры некоторых моделей прямой капитализации.

[c.42]

Метод сравнения продаж — основной метод определения общей ставки капитализации. При определении ставки капитализации для объекта оценки сначала рассчитывают ставку капитализации по каждому из проданных аналогов по формуле [c.43]

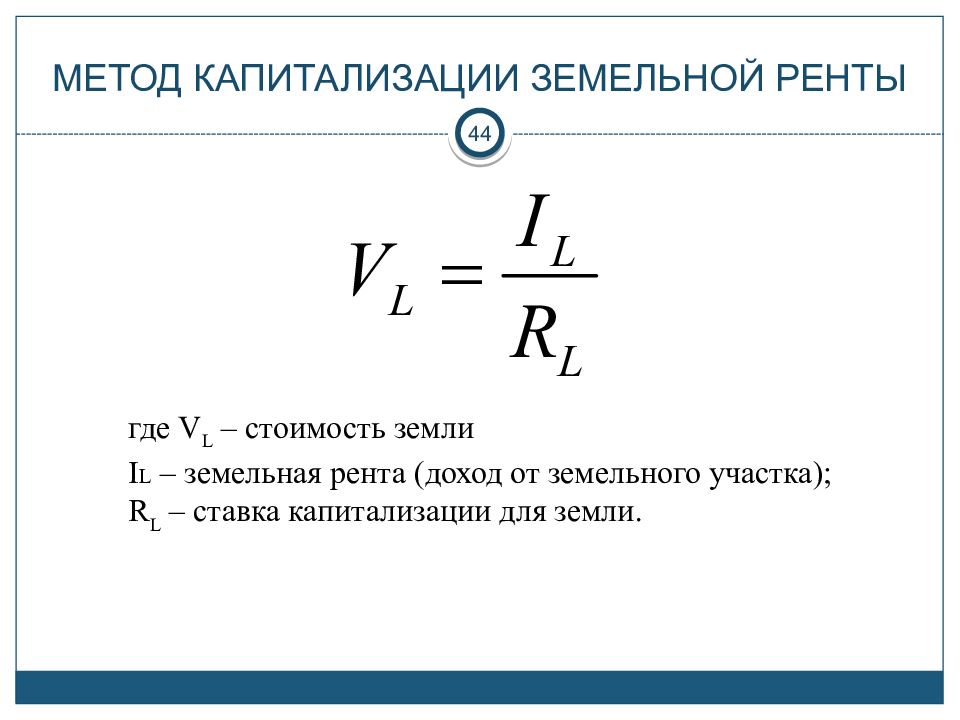

Максимальная продуктивность земельного участка определяется путем соотнесения суммы его дохода со ставкой капитализации, требуемой рынком для данного вида использования. Однако, в зависимости от выбранного варианта использования недвижимости, метод определения стоимости земли может быть различным. Выбор метода [c.81]

Кадастровая стоимость земли устанавливается как капитализированный расчетный рентный доход, который в свою очередь определяется по разнице между стоимостью валовой продукции растениеводства, пересчитанной в условные единицы, средними оценочными затратами на ее получение и нормативной прибылью, установленной в размере 7% от оценочных затрат. Срок капитализации устанавливается равным 33 годам, что в оценочных терминах соответствует ставке капитализации для земли равной 3% (1 33). Стоимость валовой продукции растениеводства определяется в средних ценах реализации основных сельскохозяйственных культур, перечитанных в кормовые единицы, в соответствующем природно-эконо-мическом районе. Как видно из показателей, самым существенным образом влияющих на величину стоимости земли (срок капитализации, нормативная прибыль), они не соответствуют рыночным параметрам. Это означает, что стоимостные оценки земли, полученные при проведении кадастровой оценки не могут заменить собой рыночной стоимости и использоваться в расчетах по ее определению разными методами.

[c.499]

Стоимость валовой продукции растениеводства определяется в средних ценах реализации основных сельскохозяйственных культур, перечитанных в кормовые единицы, в соответствующем природно-эконо-мическом районе. Как видно из показателей, самым существенным образом влияющих на величину стоимости земли (срок капитализации, нормативная прибыль), они не соответствуют рыночным параметрам. Это означает, что стоимостные оценки земли, полученные при проведении кадастровой оценки не могут заменить собой рыночной стоимости и использоваться в расчетах по ее определению разными методами.

[c.499]

Итак, чтобы определить адекватную ставку капитализации, нужно сначала рассчитать соответствующую ставку дисконта, используя следующие возможные методики. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются [c.126]

Следует учесть, что оценщик должен убрать неоперационные доходы из фактической чистой прибыли предприятия. Некоторые оценщики используют для расчета избыточной прибыли среднюю величину активов и среднюю прибыль за определенный период, обычно за пять лет. Но данный подход оправдан, если данные выбранного периода отражают обоснованные будущие ожидания, более того, аномальные годы с уровнем прибыли значительно выше или ниже среднего должны быть исключены из рассмотрения. Использование же простой средней или средневзвешенной величины прибыли за несколько последних лет без учета того, насколько ретроспективная информация отражает возможную будущую прибыль, приведет к недооценке или переоценке предприятия. Важнейшей проблемой при использовании метода избыточных прибылей является правильность выбора ставки капитализации для расчета стоимости гудвилла. Обычно инвесторы оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в течение периода, не превышающего пяти лет. При таких допущениях ставка капитализации рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет, за которые инвестор готов заплатить. Например, если инвестор готов заплатить сумму, эквивалентную пятилетнему избыточному доходу, то ставка капитализации равна 20%.

Но данный подход оправдан, если данные выбранного периода отражают обоснованные будущие ожидания, более того, аномальные годы с уровнем прибыли значительно выше или ниже среднего должны быть исключены из рассмотрения. Использование же простой средней или средневзвешенной величины прибыли за несколько последних лет без учета того, насколько ретроспективная информация отражает возможную будущую прибыль, приведет к недооценке или переоценке предприятия. Важнейшей проблемой при использовании метода избыточных прибылей является правильность выбора ставки капитализации для расчета стоимости гудвилла. Обычно инвесторы оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в течение периода, не превышающего пяти лет. При таких допущениях ставка капитализации рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет, за которые инвестор готов заплатить. Например, если инвестор готов заплатить сумму, эквивалентную пятилетнему избыточному доходу, то ставка капитализации равна 20%. [c.202]

[c.202]

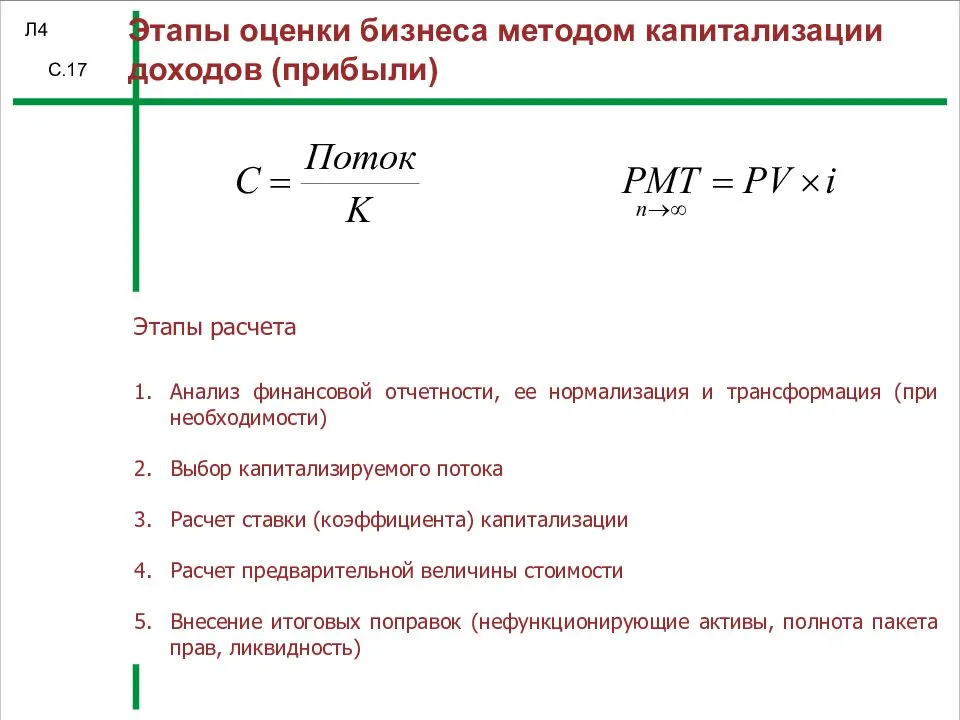

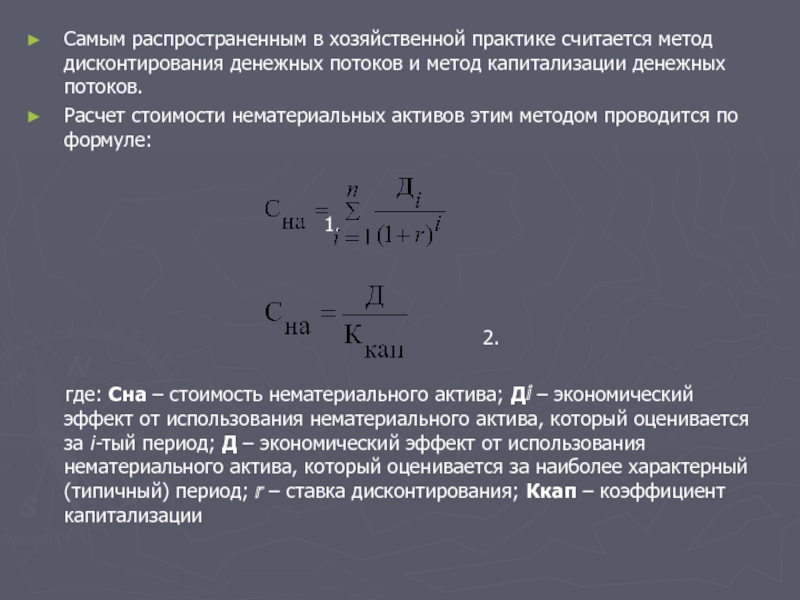

МЕТОД КАПИТАЛИЗАЦИИ — способ определения рыночной стоимости предприятия (бизнеса) путем деления величины годового дохода на соответствующую этому доходу ставку капитализации. [c.500]

В каждом конкретном случае вопрос определения норм капитализации должен решаться исходя из рыночной процентной ставки и ее корректировки с учетом тенденций развития рыночной конъюнктуры. [c.387]

Если расчет осуществляется по ставке декурсивных процентов /, то формулу для определения наращенной суммы через п периодов можно вывести, прослеживая путь наращивания с учетом капитализации процентов в конце каждого из п периодов. [c.85]

Если расчет был точным, а предположения принимались верные, то стоимость собственного капитала, определенная этим методом, будет такой же, как и при использовании модели капитализации дивидендов. Вспомните недавнюю нашу оценку—ставку дисконта, которая уравнивает сегодняшнюю стоимость ожидаемых в будущим дивидендов и текущую рыночную стоимость акций. Уже должно быть очевидно, что мы можем получить лишь приблизительную стоимость собственного капитала. Мы надеемся, что предложенные методы позволят получить более или менее точное приближение в зависимости от ситуации. Для крупной компании, акции которой являются объектом активных сделок на Нью-Йоркской бирже, и чей систематический риск приближается к риску на рынке в целом, мы можем проводить расчеты более уверенно, чем для средней компании, чьими акциями нечасто торгуют на внебиржевом рынке и чей систематический риск очень велик. Мы должны примириться с неточностью, неизбежной в расчетах, и выполнять их как можно лучше.

[c.422]

Уже должно быть очевидно, что мы можем получить лишь приблизительную стоимость собственного капитала. Мы надеемся, что предложенные методы позволят получить более или менее точное приближение в зависимости от ситуации. Для крупной компании, акции которой являются объектом активных сделок на Нью-Йоркской бирже, и чей систематический риск приближается к риску на рынке в целом, мы можем проводить расчеты более уверенно, чем для средней компании, чьими акциями нечасто торгуют на внебиржевом рынке и чей систематический риск очень велик. Мы должны примириться с неточностью, неизбежной в расчетах, и выполнять их как можно лучше.

[c.422]

При оценке акций прогноз доходов и дивидендов не является последним этапом. Последним становится выбор уровня капитализации доходов или дивидендов. В общем смысле термин уровень капитализации обозначает фактор, используемый для определения текущей стоимости либо спрогнозированных нормальных доходов (мультипликатор) или спрогнозированного потока дивидендов (ставка дисконтирования). [c.45]

[c.45]

В общем случае методология определения ставки дисконтирования методом кумулятивного построения схожа с аналогичным методом определения коэффициента капитализации. [c.103]

При определении ставки дисконтирования следует учитывать, что она представляет собой коэффициент эффективности вложения капитала, достижения которого ожидает инвестор при принятии решения о приобретении будущих доходов с учетом риска их получения. Поэтому в основу расчета ставки дисконтирования положено определение безрисковой ставки (по аналогии с расчетом коэффициента капитализации) и учет различных видов риска риск рынка недвижимости, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, страновой риск, финансовый риск и т.д. Методика расчета в этом случае аналогична методике определения коэффициента капитализации, изложенной в разделе 5.3. Следует обратить внимание, что ставка возврата капитала здесь в расчет не включается, так как стоимость реверсии определяется отдельно. [c.103]

[c.103]

В главе 6 были представлены доказательства премий за малую величину фирмы — акции с небольшой рыночной капитализацией приносят более высокий доход, чем акции со значительной рыночной капитализацией при условии равенства коэффициентов бета. Важность и живучесть премии за малую величину фирмы можно рассматривать как свидетельство того, что модель оценки финансовых активов занижает риск небольших компаний, и стоимость собственного капитала, основанная исключительно на коэффициенте бета в модели САРМ, даст, таким образом, слишком небольшое значение для этих фирм. Некоторые аналитики доказывают, что для небольших фирм необходимо добавлять определенную премию к оцененной стоимости собственного капитала. Поскольку акции с небольшой капитализацией принесли примерно на 2% больше, чем акции с высокой капитализацией за последние несколько десятилетий, можно заключить, что это является приемлемой оценкой премии за малую величину фирмы. Для оценки стоимости собственного капитала для акций с небольшой капитализацией и коэффициентом бета, равным 1,2, например, можно сделать следующее (предполагая, что безрисковая ставка равна 5,1%, а премия за рыночный риск составляет 4%)

[c. 274]

274]

При определении величины коэффициента капитализации и ставки дисконта оценщику следует руководствоваться такими показателями, как среднерыночные ставки процента по кредитам, ставки дохода по безрисковым вложениям, ожидаемые инвесторами ставки дохода по альтернативным инвестициям. [c.266]

Далее следует определить ставку капитализации для преобразования чистого операционного дохода в стоимость недвижимости на дату оценки. Если существует достаточная и достоверная рыночная информация о сделках с аналогичными объектами, следует применить метод прямой капитализации. Ставка капитализации в данном случае называется общей ставкой. Определяется общая ставка путем усреднения соотношений чистого операционного дохода и цены продажи, полученных по каждому объекту-аналогу. Простота данного метода определения ставки капитализации явля- [c.39]

Подходы с использованием текущих и ретроспективных данных. Капитализация прибыли. Определение базы прибыли. Измерение базы прибыли. Коэффициент цена/прибыль. Соотношение между коэффициентом цена/прибыль, коэффициентом капитализации и ставкой дисконта. Мультипликатор валовых доходов. Метод избыточной прибыли. Подходы, основанные на оценке стоимости активов. Отношение стоимости акций к стоимости акций. Методы бездолговой оценки. Этапы бездолгового анализа. Коэффициент цена/выручка на бездолговой основе. Премии и скидки. Комбинированные подходы. Анализ и сопоставление оценочных факторов.

[c.314]

Коэффициент цена/прибыль. Соотношение между коэффициентом цена/прибыль, коэффициентом капитализации и ставкой дисконта. Мультипликатор валовых доходов. Метод избыточной прибыли. Подходы, основанные на оценке стоимости активов. Отношение стоимости акций к стоимости акций. Методы бездолговой оценки. Этапы бездолгового анализа. Коэффициент цена/выручка на бездолговой основе. Премии и скидки. Комбинированные подходы. Анализ и сопоставление оценочных факторов.

[c.314]

Уровень капитализации ( apitalization rate) — ставка дисконтирования, используемая для определения стоимости ожидаемых денежных потоков. [c.474]

ПРОЦЕНТ (interest) — абсолютная и относительная величина дохода от денег, предоставленных в долг. В практике существуют различные способы начисления и присвоения П., зависящие от видов займов, категорий заемщика, обеспеченности займа и степени риска, сроков ссуды и т.д. Обычно П. подлежат уплате в конце обусловленных периодов, соответствующая их величина называется декурсивной ставкой П. Ставка П. применяется как измеритель степени доходности финансовой операции. Интервал между моментами времени, к которым приурочивается начисление П., называется периодом начисления. Процесс увеличения суммы денег в связи с начислением П. называют наращением, или ростом, первоначальной суммы. Если П. за пользование ссудой определяются исходя из первоначальной суммы долга, они называются простыми. Каждый раз при начислении простых П. в качестве базы берется одна и та же первоначальная сумма ссуды. Если П. не выплачиваются сразу же после их начисления, они базируются, как правило, на сложных П. В соответствии с этим процесс наращения первоначальной суммы происходит с ускорением, связанным с тем, что начисленные П. присоединяются к сумме, которая служила базой для их определения. Присоединение начисленных П. называют капитализацией П.

[c.324]

Ставка П. применяется как измеритель степени доходности финансовой операции. Интервал между моментами времени, к которым приурочивается начисление П., называется периодом начисления. Процесс увеличения суммы денег в связи с начислением П. называют наращением, или ростом, первоначальной суммы. Если П. за пользование ссудой определяются исходя из первоначальной суммы долга, они называются простыми. Каждый раз при начислении простых П. в качестве базы берется одна и та же первоначальная сумма ссуды. Если П. не выплачиваются сразу же после их начисления, они базируются, как правило, на сложных П. В соответствии с этим процесс наращения первоначальной суммы происходит с ускорением, связанным с тем, что начисленные П. присоединяются к сумме, которая служила базой для их определения. Присоединение начисленных П. называют капитализацией П.

[c.324]

С проблемой процента тесно связаны вопросы капитализации активов, их дисконтирования на рынке капиталов. Дисконтирование (от англ, dis ount — скидка) — это определение текущей стоимости активов, выраженных в денежной, вещественной или неосязаемой форме. Иными словами, дисконтирование — это определение текущей ценности ресурсов. В реальной жизни часто возникает потребность определить текущую стоимость самых различных видов капитальных активов зданий, сооружений, техники, машин, земли, дома, постройки, идеи, любой интеллектуальной собственности, любого физически осязаемого и неосязаемого объекта. Для этих целей надо знать две величины доход, который приносит данный капитал в течение определенного времени (как правило, в течение года), и среднюю учетную ставку банковского процента.

[c.175]

Иными словами, дисконтирование — это определение текущей ценности ресурсов. В реальной жизни часто возникает потребность определить текущую стоимость самых различных видов капитальных активов зданий, сооружений, техники, машин, земли, дома, постройки, идеи, любой интеллектуальной собственности, любого физически осязаемого и неосязаемого объекта. Для этих целей надо знать две величины доход, который приносит данный капитал в течение определенного времени (как правило, в течение года), и среднюю учетную ставку банковского процента.

[c.175]

Урок 8. Капитализация: преобразование потока доходов в стоимость (доходный подход к стоимости)

В начале урока 5 мы обсуждали определение доходного подхода к стоимости и определение потока доходов, обсуждались компоненты и формы потока доходов, а в Уроке 7 обсуждались доходы и расходы и обработка валового дохода до некоторого уровня чистого дохода. В этом уроке представлен обзор процесса преобразования потока доходов в стоимость:

Справочник оценщика Раздел 501, Базовая оценка обсуждает доходный подход в Главе 6. Со страницы 100 по страницу 102 обсуждается преобразование дохода в стоимость и базовая формула капитализации; Пожалуйста, прочитайте эту часть, чтобы улучшить свое обучение.

Со страницы 100 по страницу 102 обсуждается преобразование дохода в стоимость и базовая формула капитализации; Пожалуйста, прочитайте эту часть, чтобы улучшить свое обучение.

Капитализация — это любой метод, используемый для преобразования потока доходов в стоимость. Существует два метода капитализации основного дохода: прямая капитализация и капитализация доходности. (ставка капитализации — это любая ставка, используемая для преобразования оценки будущих доходов в оценку рыночной стоимости.

Прямая капитализация — это метод, используемый для преобразования оценки ожидаемого дохода за один год в показатель стоимости за один прямой шаг. Деление оценки дохода на соответствующую ставку или умножение оценки дохода на соответствующий коэффициент преобразует поток доходов в оценку стоимости. По сути, прямая капитализация выражает стоимость как отношение между доходом и ставкой или мультипликатором. Метод прямой капитализации использует ставки капитализации и мультипликаторы, полученные из сопоставимых продаж.Изменения доходности и стоимости подразумеваются, но не идентифицируются напрямую.

Метод прямой капитализации использует ставки капитализации и мультипликаторы, полученные из сопоставимых продаж.Изменения доходности и стоимости подразумеваются, но не идентифицируются напрямую.

Как получить стоимость путем прямой капитализации, будет подробно обсуждаться в Уроке 9 (Мультипликаторы — расчет и оценка) и Уроке 12 (Оценка собственности с использованием общих ставок).

Капитализация доходности – это метод капитализации, используемый для преобразования будущих выгод в текущую стоимость путем дисконтирования каждой будущей выгоды по соответствующей ставке доходности. Будущие выгоды также могут быть дисконтированы путем определения общей ставки капитализации, которая явно отражает структуру доходов от инвестиций, изменение стоимости и норму доходности.Таким образом, этот метод также известен как модель дисконтированных денежных потоков (DCF). Ставка доходности представляет собой многопериодную норму прибыли, которую инвестор ожидает при инвестировании в недвижимость с учетом риска потока доходов. Капитализация доходности явно учитывает размер, форму и продолжительность потока доходов, а также любое изменение стоимости собственности. Будущий доход дисконтируется с использованием коэффициентов текущей стоимости (PW1 и PW1/P).

Капитализация доходности явно учитывает размер, форму и продолжительность потока доходов, а также любое изменение стоимости собственности. Будущий доход дисконтируется с использованием коэффициентов текущей стоимости (PW1 и PW1/P).

Как получить ставки капитализации доходности, мы обсудим в Уроке 13 (Вывод ставок доходности).

- Институт оценки, Словарь по оценке недвижимости , четвертое издание, стр. 83.

Как правило, потоки доходов преобразуются в показатели стоимости с использованием ставок и коэффициентов. Две основные формулы:

- Доход, разделенный на ставку, равен значению: I ÷ R = V.

- Доход, умноженный на коэффициент (множитель), равен значению: I × F = V = I × M.

Ключевые переменные капитализации дохода включают: (1) доход, подлежащий капитализации; (2) ставка капитализации или коэффициент, используемый для преобразования дохода в стоимостной показатель; и (3) период времени, в течение которого должен быть реализован доход. Ставка или коэффициент капитализации должны обеспечивать как возврат части инвестиций, так и доход от инвестиций.

Ставка или коэффициент капитализации должны обеспечивать как возврат части инвестиций, так и доход от инвестиций.

Формула 1 – Доход, деленный на ставку, равняется стоимости

В простейшей форме процесс капитализации может быть представлен уравнением:

В = I ÷ R

Где:

В

=

указанная текущая стоимость потока доходов

я

=

(чистый) доход, подлежащий капитализации

Р

=

ставка капитализации

ПРИМЕР 8-1: Решение для значения

По банковскому депозиту с процентной ставкой 10 процентов выплачивается 1000 долларов в год; сколько на депозите?

V alue = I доход ÷ R ate = 1000$ ÷ 10% = 10000$

Из основной формулы V = I ÷ R мы можем (алгебраически) вывести, что:

I = R × V

ПРИМЕР 8-2: Решение для дохода

Банковский депозит в размере 10 000 долларов приносит 10% годовых; сколько платят каждый год?

I доход = R ate × V alue = 10% $ × 10 000 $ = 1 000 $

Из основной формулы V = I ÷ R мы также можем (алгебраически) вывести, что:

Р = I ÷ В

ПРИМЕР 8-3: Решение для скорости

Банковский депозит в размере 10 000 долларов приносит 1000 долларов в год; какова процентная ставка?

R ate = I доход ÷ V доход = 1000$ ÷ 10000$ = 0. 10 = 10%

10 = 10%

Это также можно обобщить на следующем графике «T», мнемоническом приеме, который некоторые находят полезным — думайте об этом как «IRV»:

Чтобы использовать IRV, горизонтальная линия «—» представляет собой линию деления, а вертикальная линия «|» представляет собой умножение. Следовательно, если бы вы пытались найти «R», вы бы просто закрыли «R» пальцем и использовали оставшуюся видимую формулу (I ÷ V), чтобы найти «R».Точно так же, если бы вы пытались найти «я», вы бы закрыли «я» пальцем и использовали бы оставшуюся видимую формулу (R × V), чтобы найти «я». V», вы закроете «V» пальцем, и оставшаяся формула будет I ÷ R.

Демонстрация дохода, деленного на формулу ставки, равной стоимости

ДЕМОНСТРАЦИЯ 8-1: Нахождение значения

В этой демонстрации мы покажем вам, как найти стоимость, используя базовую формулу V = I ÷ R (стоимость равна доходу, деленному на ставку), которая была проиллюстрирована в примере 8-1 этого урока.

Недвижимость имеет операционные расходы, которые составляют 32 процента валового дохода; валовой доход составляет 125 000 долларов США. Используя 14-процентную ставку капитализации, какова стоимость имущества?

РЕШЕНИЕ: Значение = Доход ÷ Ставка.

Доход = 125 000 долларов США – (125 000 долларов США × 0,32) = 85 000 долларов США

Значение = 85 000 долл. США ÷ 0,14 = 607 143 долл. США.

ДЕМОНСТРАЦИЯ 8-2: Решение для дохода

В этой демонстрации мы покажем вам, как найти стоимость, используя базовую формулу V = I ÷ R (стоимость равна доходу, деленному на ставку), которая была проиллюстрирована в Примере 8-2 этого урока.Как обсуждалось из основной формулы, мы можем алгебраически вывести другие уравнения, такие как I = R × V или R = I ÷ В. Если вы решаете для дохода, как мы делаем в этой демонстрации, вы должны использовать уравнение I = R × V (доход равен ставке, умноженной на стоимость. )

)

Вы купили инвестиционную недвижимость за 225 000 долларов. Вы оцениваете цену перепродажи в 300 000 долларов. Если новому покупателю требуется 9-процентная норма прибыли, какова прогнозируемая чистая операционная прибыль?

РЕШЕНИЕ: Доход = Ставка × Стоимость.

Доход = 0,09 × 300 000 долларов США = 27 000 долларов США.

Только текущая цена продажи имеет отношение к текущему чистому операционному доходу.

ДЕМОНСТРАЦИЯ 8-3: Решение для скорости

В этой демонстрации мы покажем вам, как найти стоимость, используя базовую формулу V = I ÷ R (стоимость равна доходу, деленному на ставку), которая была проиллюстрирована в Примере 8-3 этого урока. Как обсуждалось из основной формулы, мы можем алгебраически вывести другие уравнения, такие как I = R × V или R = I ÷ В.Если вы решаете для скорости, как мы делаем в этой демонстрации, вы должны использовать уравнение R = I ÷ V (ставка равна доходу, деленному на стоимость. )

)

Недвижимость имеет NOI (чистый операционный доход) в размере 15 000 долларов США, обслуживание долга в размере 10 000 долларов США и продана за 100 000 долларов США. Какова общая ставка капитализации?

РЕШЕНИЕ: Ставка = Доход ÷ Стоимость.

Ставка = 15 000 долларов США ÷ 100 000 долларов США = 15 процентов

Обслуживание долга не учитывается при расчете общей ставки капитализации.

Примечание. Между прочим, эта расчетная ставка, в данном случае 15 процентов, называется общей ставкой [OAR]. Это будет подробно обсуждаться, начиная с Урока 11: Получение общих ставок [OAR] на основе продаж и по группам инвестиций.

Формула 2. Доход, умноженный на коэффициент (множитель), равен значению

Валовой доход за один год может быть преобразован в показатель стоимости путем умножения дохода на множитель дохода, полученный от продажи сопоставимой недвижимости. Этот метод математически связан с прямой капитализацией, поскольку ставка капитализации является обратной величиной множителя или фактора дохода (хотя множитель дохода обычно основан на валовом уровне дохода, а общий уровень капитализации основан на чистом уровне дохода) . Процесс множителя или фактора может быть представлен уравнениями:

Этот метод математически связан с прямой капитализацией, поскольку ставка капитализации является обратной величиной множителя или фактора дохода (хотя множитель дохода обычно основан на валовом уровне дохода, а общий уровень капитализации основан на чистом уровне дохода) . Процесс множителя или фактора может быть представлен уравнениями:

В = I × М

Где:

В

=

указанная текущая стоимость потока доходов

я

=

доход, подлежащий капитализации

ПРИМЕР 8-4. Нахождение значения с использованием множителя

Множитель 9.1 считается подходящим для собственности, приносящей 11 000 долларов в год; какое значение это указывает?

V стоимость = I доход × M множитель = 11 000 долл. США × 9,1 = 100 000 долл. США ±

США × 9,1 = 100 000 долл. США ±

Замена M на F , где F = коэффициент

В = I × F

Из этих формул (попеременно используя M и F) мы можем (алгебраически) вывести, что:

М = В ÷ I

ПРИМЕР 8-5: Нахождение множителя

Инвестор платит 500 000 долларов за небольшой многоквартирный дом, ожидая, что он будет приносить 40 000 долларов в год; каков указанный множитель от этой продажи?

М множитель =V алуэ / I доход

знак равноЦена продажи/ожидаемая G росс I доход

знак равно 500 000 долл. США / 40 000 долл. США

США / 40 000 долл. США

Из основной формулы M = V ÷ I мы можем (алгебраически) вывести, что:

I = В ÷ М

ПРИМЕР 8-6: Решение для дохода

Типичная жилая недвижимость стоимостью 125 000 долларов США расположена в районе, где продажи сопоставимых объектов недвижимости указывают на то, что подходит коэффициент 10,4. Используя эту информацию, каков экономический доход от этой недвижимости?

I доход = V стоимость ÷ M множитель = 125 000 $ ÷ 10.4 = 12 000 долларов США ± 90 003

Опять же, это также можно обобщить на следующем графике «T», «VIM»:

Для использования VIM горизонтальная линия «—» представляет собой линию деления, а вертикальная линия «|» представляет собой умножение. Следовательно, если вы пытаетесь найти «М», вы просто закрываете «М» пальцем и используете оставшуюся видимую формулу (V ÷ I), чтобы найти «М». Точно так же, если бы вы пытались найти «я», вы бы закрыли «я» пальцем и использовали оставшуюся формулу (V ÷ M), чтобы найти «я».Наконец, если бы вы искали «;V», вы бы закрыли «V» пальцем, и оставшаяся формула была бы I × M.

Следовательно, если вы пытаетесь найти «М», вы просто закрываете «М» пальцем и используете оставшуюся видимую формулу (V ÷ I), чтобы найти «М». Точно так же, если бы вы пытались найти «я», вы бы закрыли «я» пальцем и использовали оставшуюся формулу (V ÷ M), чтобы найти «я».Наконец, если бы вы искали «;V», вы бы закрыли «V» пальцем, и оставшаяся формула была бы I × M.

Демонстрация дохода, умноженного на коэффициент, равный формуле

ДЕМОНСТРАЦИЯ 8-4: Нахождение значения

В этой демонстрации мы покажем вам, как преобразовать поток доходов в стоимость, используя формулу V = I × M (стоимость равна доходу, умноженному на множитель), которая была проиллюстрирована в примере 8-4 этого урока.

Аренда склада за 1500 долларов в месяц. Мультипликатор валового дохода равен 11. По какой цене будет продаваться склад на открытом рынке?

РЕШЕНИЕ: Значение = Доход × Множитель

Доход = 1500 долларов США × 12 месяцев = 18000 долларов США в год.

Стоимость = (1500 долл. США × 12) × 11 = 198 000 долл. США

ДЕМОНСТРАЦИЯ 8-5: Решение для множителя

В этой демонстрации мы покажем вам, как найти множитель, используя базовую формулу V = I × M (значение равно доходу, умноженному на множитель), которая была проиллюстрирована в примере 8-5 этого урока.Как обсуждалось из основной формулы, мы можем алгебраически вывести другие уравнения, такие как M = V ÷ I или I = V ÷ M. Если вы решаете множитель, что мы делаем в этой демонстрации, вы должны использовать уравнение M = V ÷ I (множитель равен значению, деленному на доход.)

Учитывая продажу в размере 750 000 долларов и валовой доход в размере 66 000 долларов, каков указанный мультипликатор валовой арендной платы?

РЕШЕНИЕ: Множитель = Стоимость ÷ Доход.

Множитель = 750 000 долл. США / 66 000 долл. США = 11.36

ДЕМОНСТРАЦИЯ 8-6: Расчет дохода – использование множителей

В этой демонстрации мы покажем вам, как найти множитель, используя базовую формулу V = I × M (значение равно доходу, умноженному на множитель), которая была проиллюстрирована в примере 8-6 этого урока. Как обсуждалось из основной формулы, мы можем алгебраически вывести другие уравнения, такие как M = V ÷ I или I = V ÷ M. Если вы решаете для дохода, что мы делаем в этой демонстрации, вы должны использовать уравнение I = V ÷ M (доход равен значению, деленному на множитель.)

Как обсуждалось из основной формулы, мы можем алгебраически вывести другие уравнения, такие как M = V ÷ I или I = V ÷ M. Если вы решаете для дохода, что мы делаем в этой демонстрации, вы должны использовать уравнение I = V ÷ M (доход равен значению, деленному на множитель.)

10-квартирный жилой дом предлагается на продажу по цене 990 000 долларов США. Сопоставимые свойства указывают мультипликатор валовой арендной платы 8,25. Какова годовая арендная плата за единицу?

РЕШЕНИЕ: Доход = Стоимость ÷ Множитель.

Доход = 990 000 долларов США ÷ 8,25 = 120 000 долларов США ÷ 10 единиц = 12 000 долларов США

Коэффициенты и коэффициенты (множители)

Коэффициенты и коэффициенты являются математически обратными значениями друг друга. Обратная величина – это величина, полученная в результате деления единицы на заданное число.Например, доход в 100 долларов, умноженный на коэффициент 20, дает оценку в 2000 долларов. Обратная величина 20 (1 деленная на 20) равна 0,05. Разделив 100 долларов на коэффициент 0,05, мы также получим оценку в 2000 долларов.

Обратная величина 20 (1 деленная на 20) равна 0,05. Разделив 100 долларов на коэффициент 0,05, мы также получим оценку в 2000 долларов.

Если поток доходов преобразуется в оценку стоимости путем умножения дохода на число, это число является коэффициентом. Если поток доходов преобразуется в оценку стоимости путем деления дохода на число, то это число является ставкой.

В уроке, который вы только что прочитали, обсуждались два основных метода преобразования потока доходов в стоимость: метод прямой капитализации и метод капитализации доходности.Также поясняется, что две основные формулы, используемые для преобразования потоков доходов в показатель стоимости:

I ÷ R = V (доход, деленный на ставку, равен стоимости) и I × F = V (доход, умноженный на коэффициент, обычно называемый множителем, равен стоимости).

В следующем уроке, Урок 9 (Мультипликаторы – расчет и оценка), будет объяснено, как получить мультипликаторы и как оценивать путем прямой капитализации с использованием мультипликаторов.

M = V ÷ I : GIM = SP ÷ Ant GI и Eff GIM = SP ÷ Ant Eff GI

Ожидаемый Валовой доход или Ожидаемый Фактический валовой доход используются для получения мультипликаторов.

V = I × M : V = PGI × GIM и V = Eff GI × Eff GIM

Рыночный – экономический – доход используется при оценке имущества.

Урок 10 содержит дополнительный обзор множителей, коэффициентов и коэффициентов.

Затем, в Уроке 11, мы обсудим получение общих ставок, либо путем получения с использованием метода диапазона инвестиций, либо путем извлечения ставок из продаж сопоставимой недвижимости:

R = I ÷ V : OAR = Ant NIBR ÷ SP или OAR = Ant NOI ÷ SP … помните, что чистый операционный доход равен чистому доходу до вычета Recapture, после учета вакансий и убытков от сбора и после все операционные расходы – фиксированные (включая налоги на имущество), переменные и резервы на замену – были вычтены.

Помните также – ожидаемый NIBR (или NOI) используется для извлечения ставки из продажи.

За этим последует подробное описание того, как получить стоимость путем прямой капитализации, в Уроке 12 (Оценка собственности с использованием общих ставок).

В = I ÷ R

В Уроке 12 мы узнаем, что при оценке имущества для целей адвалорного налога на имущество доход, который необходимо капитализировать с использованием общей ставки, представляет собой чистый доход до вычета налога на повторное приобретение и налога на имущество, NIBT.Более того, ставка капитализации будет включать как общую ставку, так и эффективную ставку налога на имущество.

Капитализация доходности будет обсуждаться, начиная с Урока 13, где мы обсудим вывод прямолинейных снижающихся предельных ставок доходности и ровных предельных ставок доходности.

Урок 14 исследует различные потоки доходов, представленные в Уроке 6, и сопоставляет эти потоки доходов с различными методами капитализации. Последующие уроки будут углубляться в эти методы и некоторые из основных методов, которые оценщик использует для оценки имущества, используя доходный подход к оценке.

Последующие уроки будут углубляться в эти методы и некоторые из основных методов, которые оценщик использует для оценки имущества, используя доходный подход к оценке.

%PDF-1.4 % 1376 0 объект > эндообъект внешняя ссылка 1376 455 0000000016 00000 н 0000012029 00000 н 0000012238 00000 н 0000012367 00000 н 0000012527 00000 н 0000012680 00000 н 0000012806 00000 н 0000012910 00000 н 0000013673 00000 н 0000014265 00000 н 0000014512 00000 н 0000014765 00000 н 0000014843 00000 н 0000017675 00000 н 0000051323 00000 н 0000078786 00000 н 0000078846 00000 н 0000079072 00000 н 0000079293 00000 н 0000079451 00000 н 0000079647 00000 н 0000079867 00000 н 0000080047 00000 н 0000080204 00000 н 0000080323 00000 н 0000080549 00000 н 0000080760 00000 н 0000080969 00000 н 0000081219 00000 н 0000081332 00000 н 0000081542 00000 н 0000081769 00000 н 0000081938 00000 н 0000082173 00000 н 0000082375 00000 н 0000082546 00000 н 0000082688 00000 н 0000082913 00000 н 0000083122 00000 н 0000083257 00000 н 0000083397 00000 н 0000083569 00000 н 0000083768 00000 н 0000083917 00000 н 0000084086 00000 н 0000084328 00000 н 0000084517 00000 н 0000084634 00000 н 0000084689 00000 н 0000084823 00000 н 0000085006 00000 н 0000085103 00000 н 0000085157 00000 н 0000085276 00000 н 0000085331 00000 н 0000085386 00000 н 0000085572 00000 н 0000085746 00000 н 0000085956 00000 н 0000086111 00000 н 0000086166 00000 н 0000086299 00000 н 0000086354 00000 н 0000086409 00000 н 0000086582 00000 н 0000086759 00000 н 0000086945 00000 н 0000087090 00000 н 0000087265 00000 н 0000087480 00000 н 0000087666 00000 н 0000087853 00000 н 0000088012 00000 н 0000088180 00000 н 0000088338 00000 н 0000088527 00000 н 0000088766 00000 н 0000088957 00000 н 0000089083 00000 н 0000089233 00000 н 0000089417 00000 н 0000089581 00000 н 0000089751 00000 н 0000089893 00000 н 00000 00000 н 00000

00000 н 00000 00000 н 0000000000 н 00000 00000 н 00000 00000 н 00000 00000 н 00000

Как определить ставки капитализации прибыли | Малый бизнес

Ставки капитализации используются в оценках для преобразования потоков доходов в стоимость. Это факторы приведенной стоимости, применяемые к доходу или денежному потоку за один репрезентативный год, который представляет собой ожидаемый денежный поток компании на неограниченный срок. Непрактично вручную прогнозировать денежный поток навсегда. Как правило, исторический денежный поток используется в качестве показателя будущего денежного потока. Ставка капитализации, выраженная в процентах, представляет собой математическую манипуляцию стандартной формулы приведенной стоимости, объясняющую ее постоянную природу. Ставка капитализации рассчитывается путем вычитания долгосрочного роста из соответствующей ставки дисконтирования.

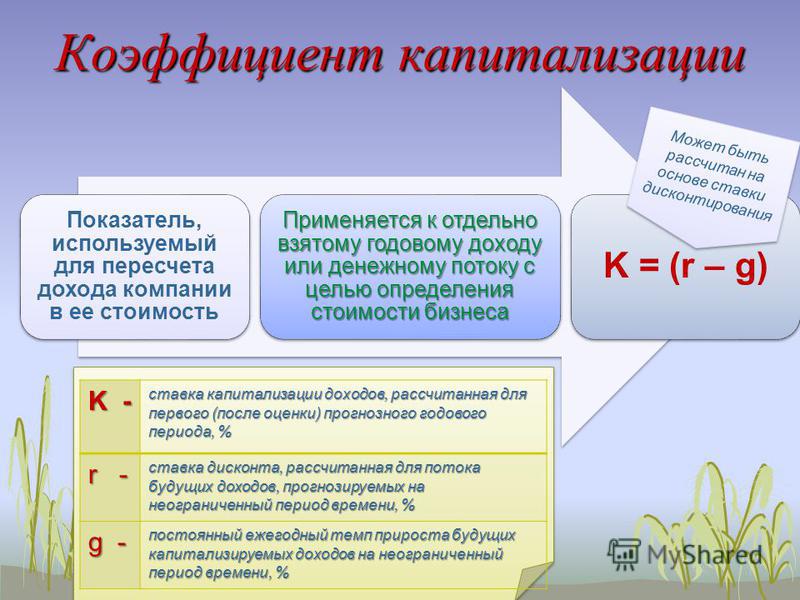

Это факторы приведенной стоимости, применяемые к доходу или денежному потоку за один репрезентативный год, который представляет собой ожидаемый денежный поток компании на неограниченный срок. Непрактично вручную прогнозировать денежный поток навсегда. Как правило, исторический денежный поток используется в качестве показателя будущего денежного потока. Ставка капитализации, выраженная в процентах, представляет собой математическую манипуляцию стандартной формулы приведенной стоимости, объясняющую ее постоянную природу. Ставка капитализации рассчитывается путем вычитания долгосрочного роста из соответствующей ставки дисконтирования.

Ставка дисконтирования

Ставка дисконтирования отражает требуемую гипотетическим инвестором норму прибыли от конкретной инвестиции. Это функция альтернативных издержек, поскольку ставка дисконтирования должна точно отражать соотношение риска и доходности инвестиций в компанию. В противном случае гипотетический инвестор будет инвестировать в другую компанию, которая, как ожидается, будет получать такую же норму прибыли, принимая на себя незначительно меньший риск. В диапазоне рисков, когда крупные акции «голубых фишек» являются наименее рискованными, а начинающие компании — наиболее рискованными, ставки дисконтирования, как правило, колеблются от 8 до 10 процентов для акций «голубых фишек» и от 25 до 45 процентов. процентов для начинающих компаний, хотя это общие обобщения.

В диапазоне рисков, когда крупные акции «голубых фишек» являются наименее рискованными, а начинающие компании — наиболее рискованными, ставки дисконтирования, как правило, колеблются от 8 до 10 процентов для акций «голубых фишек» и от 25 до 45 процентов. процентов для начинающих компаний, хотя это общие обобщения.

Модель ценообразования капитальных активов

Модель ценообразования капитальных активов, или CAPM, является наиболее широко распространенным методом расчета стоимости акционерного капитала компании. Подход КВД представляет собой упрощенный подход к методу САРМ. Используя метод наращивания, вы можете взять сумму компонентов стоимости акционерного капитала, которая представляет собой долгосрочную ожидаемую доходность на рынке акций, скорректированную на степень, в которой оцениваемая компания движется в тандеме с рынком. , а также повышающие корректировки или премии, чтобы компенсировать гипотетическому инвестору принятие на себя рисков, связанных с акциями рассматриваемой компании, таких как меньший размер, отраслевые риски и риски, характерные для компании.

Применение правильной ставки дисконтирования

После того, как вы рассчитали стоимость собственного капитала, вы можете рассчитать средневзвешенную стоимость капитала компании, используя структуру капитала компании, которая представляет собой сочетание заемного и собственного капитала, используемого компанией. , к их соответствующим затратам. Это означает долг как процент от долга плюс собственный капитал, умноженный на стоимость долга, умноженный на (1 минус налоговая ставка), плюс собственный капитал как процент от долга плюс собственный капитал, умноженный на стоимость собственного капитала.В последующем расчете приведенной стоимости вы используете только стоимость собственного капитала при капитализации свободного денежного потока в собственный капитал. Точно так же вы используете только средневзвешенную стоимость капитала при капитализации свободного денежного потока для фирмы, который отражает свободный денежный поток, доступный акционерам и кредиторам.

Долгосрочный темп роста

Вычтите долгосрочный рост из ставки дисконтирования, чтобы рассчитать окончательную ставку капитализации. Простым способом оценки долгосрочного роста является использование прогнозируемой долгосрочной инфляции в качестве исходного уровня и внесение очень небольших поправок в сторону повышения или понижения на основе данных руководства и качественного анализа компании.Маловероятно, что рассматриваемая компания будет постоянно расти со скоростью, превышающей инфляцию, поэтому будьте осторожны в своих оценках долгосрочного роста. Рассмотрим исторический рост и долю рынка компании по отношению к размеру рынка в целом.

Простым способом оценки долгосрочного роста является использование прогнозируемой долгосрочной инфляции в качестве исходного уровня и внесение очень небольших поправок в сторону повышения или понижения на основе данных руководства и качественного анализа компании.Маловероятно, что рассматриваемая компания будет постоянно расти со скоростью, превышающей инфляцию, поэтому будьте осторожны в своих оценках долгосрочного роста. Рассмотрим исторический рост и долю рынка компании по отношению к размеру рынка в целом.

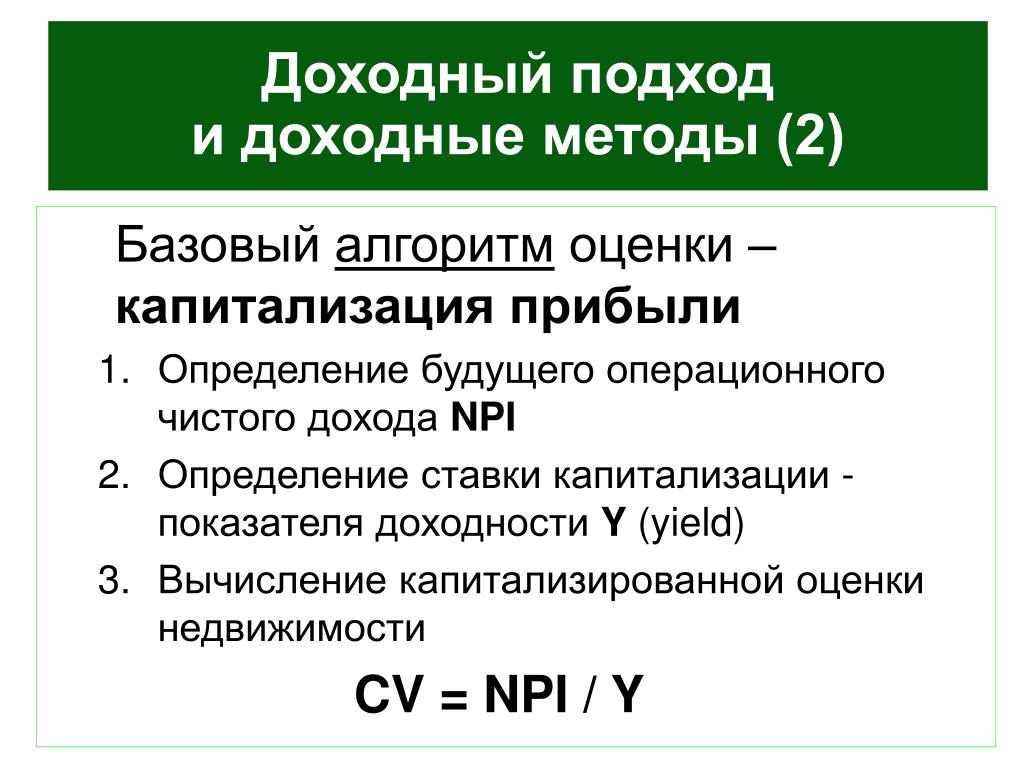

Капитализация доходности: метод и использование при оценке имущества

Формула капитализации доходности

Где P = чистая операционная прибыль; r = ставка капитализации

Определить чистую операционную прибыль

Чтобы определить чистую операционную прибыль, нам сначала нужно понять, что резерв на вакантность представляет собой ожидаемую вакантность недвижимости, и она может основываться на рыночных нормах. Нам также необходимо знать, что операционные расходы — это все расходы, связанные с владением недвижимостью. Следовательно:

Нам также необходимо знать, что операционные расходы — это все расходы, связанные с владением недвижимостью. Следовательно:

- Чистая операционная прибыль = валовая операционная прибыль — операционные расходы

- Валовой операционный доход = валовой доход от аренды — надбавка за вакансию

Вернемся к формуле капитализации доходности, но сначала нам нужно определить ставку капитализации.

Определение нормы капитализации

Ставка капитализации используется для определения нормы прибыли, ожидаемой от инвестиционной собственности.Мы можем использовать три метода:

- Метод сравнения является наиболее распространенным и оценивает сопоставимые продажи на рынке за тот же период времени для оценки рыночного курса.

- Диапазон инвестиционного метода суммирует стоимость капитала и желаемую доходность для оценки ставки капитализации. Предположим, что Джилл может получить ипотечный кредит на 80 % имущества, оставив ей платить оставшиеся 20 % наличными.

Процентная ставка по ипотеке составляет 4 %, и Джилл хочет получить 10-процентную прибыль от своих денежных вложений.

Процентная ставка по ипотеке составляет 4 %, и Джилл хочет получить 10-процентную прибыль от своих денежных вложений.Диапазон инвестиционного метода для ставки капитализации = (80% от 4%) + (20% от 10%)

= (80 x 0,04) + (10 x 0,20)

= 5,2% - Метод суммирования использует сумму безопасной ставки, ставки риска, ставки неликвидности и управленческой ставки для определения ставки капитализации. Безопасная ставка — это ставка безрисковых инвестиций, таких как депозитный сертификат или казначейские обязательства. Ставка риска – это норма прибыли, необходимая для получения прибыли от инвестиций. Уровень неликвидности компенсирует отсутствие у инвестора возможности немедленного использования инвестиционных средств.Ставка управления представляет собой затраты на управление имуществом.

Процентная ставка по ипотеке составляет 4 %, и Джилл хочет получить 10-процентную прибыль от своих денежных вложений.

Процентная ставка по ипотеке составляет 4 %, и Джилл хочет получить 10-процентную прибыль от своих денежных вложений. Проблема с методом суммирования заключается в том, что ставка капитализации основана на случайных значениях, выбранных инвестором независимо от рыночных норм.

Пример

Итак, какую прибыль получит Джилл, если отремонтирует комплекс и продаст его через пять лет? Во-первых, данные:

- Цена продажи составляет 550 000 долларов.

- Исходя из сопоставимых свойств, если она инвестирует 60 000 долларов в ремонт квартир, она может получать арендную плату в размере 1 000 долларов за единицу в месяц.

- Рынок предполагает, что арендная плата увеличивается на 2,5% в год.

- Сопоставимые свойства также предполагают, что она может поддерживать 90% заполняемость.

- Операционные расходы оцениваются в $75 000 и, как ожидается, останутся на прежнем уровне.

- Ставка капитализации 7,4%.

- Подсчитано, что с ремонтом и средним увеличением стоимости недвижимости на 3% в год,

- Через пять лет Джилл сможет продать жилой комплекс за 750 000 долларов.

Нам потребуется рассчитать следующее:

Чистый операционный доход за год 1 = валовой операционный доход — операционные расходы

Зная, что:

- Валовой операционный доход = валовой доход от аренды — пособие по вакансиям

- арендная плата x надбавка за незанятость = вакансия

- арендная плата — вакансия = EGI (расчетный валовой доход)

- Расходы = EGI x процент расходов

- Чистый операционный доход (NOI) = EGI — расходы

Давайте работаем номера за 1 год:

валовой доход от аренды 10003

= 12 000 долл. США за год за единицу

США за год за единицу

Доход на валовой аренду = $ 12 000 * 10 = 120 000 долл. США

Дополнительное обеспечение = 10%

Управка на вакансию = 120 000 долл. США * 10% = $ 12 000

Валовой операционный доход = 120 000 долл. США — 12 000 долл. США = 108 000 долл. США

Операционные расходы = 75 000 долл. США + 12 000 долл. США на ремонт в течение пяти лет = 87 000 долл. США

Чистый операционный доход за год 1 = 108 000 долл. США — 87 000 долл. США в процентах = 21 000 долл. США / общие расходы = 21 000 долл. США

90= 87 000 долл. США / 108 000 долл. США

= 81%

Исходя из расчетов за первый год, мы можем оценить годы 2–5, используя множители:

Арендная плата за второй год = 120 000 долл. США + 2.5% = 123 000 90 463 Арендная плата за 3-й год = 123 000 долл. США + 2,5 % = 126 075 долл. США 90 463 Арендная плата за 4 год = 126 075 долл. США + 2,5 % = 129 227 долл. США 90 463 Арендная плата за 5 год = 129 227 долл. США + 2,5 % = 132 458 долл. США

США

Мы можем подставить эти значения в таблицу ниже и заполнить EGI, Расходы и NOI

| Год 1 | Год 2 | Год 3 | Год 4 | Год 5 | |

|---|---|---|---|---|---|

| Аренда | 120 000 долларов США | 123 000 долларов США | 126 075 долларов США | 129 227 долларов | 132 458 долларов |

| Вакансия | 12 000 долларов США | 12 300 долларов США | $12 608 | 12 923 долл. США | 13 245 долларов США |

| ЭГИ | 108 000 долларов США | 110 700 долларов США | 113 467 долларов | 116 304 долл. США | $119 213 |

| Расходы | 87 000 долларов США | $89667 | 90 774 $ | $94 206 | $96 563 |

| НОИ | 21 000 долларов США | 21 033 долл. США США | 22 693 долл. США | 22 098 долларов | 22 650 долларов США |

Теперь мы можем подставить NOI в формулу:

PV = (21 000 долл. США / 1.074) + ($ 21,003 / 1.153) + ($ 22 693 / 1.239) + ($ 22 098 / 1.331) + ($ 22 098 / 1.331) + ($ 22 650 + $ 750 000) / 1.429)

pv = $ 19 553 + $ 18 216 + $ 18 316 + $ 16 603 + $ 540424 = $ 613 381

Если Джилл купит жилой комплекс за 550 000 долларов и вложит 60 000 долларов в ремонт, приведенная стоимость составит 613 381 доллар, а прибыль за пять лет составит 3 381 доллар.

Краткий обзор урока

Капитализация доходности используется при оценке приносящей доход недвижимости для оценки будущей стоимости собственности с учетом будущих обстоятельств.Для оценки капитализации доходности мы можем использовать формулу приведенной стоимости:

Где:

- P = чистая операционная прибыль

- r = ставка капитализации

Для определения чистого операционного дохода:

Чистый операционный доход (NOI) = валовой операционный доход — операционные расходы

Валовой операционный доход = валовой доход от аренды — надбавка за вакантные места

собственности, и она может основываться на рыночных нормах.

Операционные расходы = все расходы, связанные с владением недвижимостью.

Ставка капитализации используется для определения нормы прибыли, ожидаемой от инвестиционной собственности. Существует три метода определения ставки капитализации:

- метод сравнения оценивает сопоставимые продажи на рынке за тот же период времени для оценки рыночной ставки.

- диапазон инвестиционного метода суммирует стоимость капитала и желаемую доходность для оценки ставки капитализации.

- метод суммирования использует сумму безопасной ставки, ставки риска, ставки неликвидности и управленческой ставки для определения ставки капитализации (на основе случайных значений, выбранных инвестором независимо от рыночных норм).

Что это такое и почему это важно

Возможно, вы не говорите об оборотном капитале каждый день, но этот бухгалтерский термин может содержать ключ к успеху вашей компании. Оборотный капитал влияет на многие аспекты вашего бизнеса, от оплаты труда ваших сотрудников и поставщиков до поддержания работы и планирования устойчивого долгосрочного роста. Короче говоря, оборотный капитал — это деньги, доступные для выполнения ваших текущих краткосрочных обязательств.

Короче говоря, оборотный капитал — это деньги, доступные для выполнения ваших текущих краткосрочных обязательств.

Чтобы убедиться, что ваш оборотный капитал работает на вас, вам необходимо рассчитать свой текущий уровень, спрогнозировать свои будущие потребности и подумать о том, как всегда иметь достаточно денег.

Как рассчитать оборотный капитал

- Вы можете получить представление о своем текущем положении, определив коэффициент оборотного капитала , показатель краткосрочного финансового состояния вашей компании.

- Формула оборотного капитала:

Оборотные активы / Текущие обязательства = Коэффициент оборотного капитала

- Если у вас есть текущие активы в размере 1 миллиона долларов США и текущие обязательства в размере 500 000 долларов США, ваш коэффициент оборотного капитала составляет 2:1. Обычно это считается здоровым соотношением, но в некоторых отраслях или видах бизнеса может быть адекватным соотношение всего 1,2: 1.

Ваш чистый оборотный капитал показывает, сколько денег у вас есть в наличии для покрытия текущих расходов.

- Формула чистого оборотного капитала:

Оборотные активы — Текущие обязательства = Чистый оборотный капитал ваши клиенты должны вам — и запасы, которые вы ожидаете превратить в наличные деньги в течение 12 месяцев.Краткосрочные обязательства включают кредиторскую задолженность — деньги, которые вы должны поставщикам и другим кредиторам, — а также другие долги и начисленные расходы на заработную плату, налоги и другие расходы.

Понимание ваших потребностей

Чтобы правильно понять ваши потребности в оборотном капитале, вам может потребоваться ежемесячное построение графиков притока и оттока вашего бизнеса. Например, компания, занимающаяся ландшафтным дизайном, может обнаружить, что ее доходы резко растут весной, затем денежный поток остается относительно стабильным в течение октября, а поздней осенью и зимой падает почти до нуля.

Тем не менее, с другой стороны, у бизнеса может быть много расходов, которые продолжаются в течение года.Некоторые части этих расчетов могут потребовать обоснованных предположений о будущем.Хотя вы можете руководствоваться историческими результатами, вам также необходимо учитывать новые контракты, которые вы ожидаете подписать, или возможную потерю важных клиентов. Сделать точный прогноз может быть особенно сложно, если ваша компания быстро растет.

Эти прогнозы могут помочь вам определить месяцы, когда у вас уходит больше денег, чем поступает, и когда этот разрыв в денежных потоках самый большой.

4 причины, по которым вашему бизнесу может потребоваться дополнительный оборотный капитал

- Сезонные различия в денежных потоках типичны для многих предприятий, которым может потребоваться дополнительный капитал для подготовки к напряженному сезону или для поддержания работы бизнеса, когда поступает меньше денег .

- Почти у всех предприятий бывают периоды, когда требуется дополнительный оборотный капитал для финансирования обязательств перед поставщиками, сотрудниками и государством в ожидании платежей от клиентов.

- Дополнительный оборотный капитал может помочь улучшить ваш бизнес другими способами, например, позволяя вам воспользоваться скидками поставщиков при оптовых закупках.

- Оборотные средства также можно использовать для оплаты временных работников или покрытия других расходов, связанных с проектом.

Поиск вариантов увеличения вашего оборотного капитала

Необеспеченная возобновляемая кредитная линия может быть эффективным инструментом для увеличения вашего оборотного капитала.Кредитные линии предназначены для финансирования временных потребностей в оборотном капитале, их условия более выгодны, чем условия бизнес-кредитных карт, и ваш бизнес может получать только то, что ему нужно, когда это необходимо.

Несмотря на то, что бизнес-кредитная карта может быть удобным способом для вас и лучших сотрудников покрыть непредвиденные расходы на поездки, развлечения и другие нужды, обычно это не лучшее решение для целей оборотного капитала. Ограничения включают более высокие процентные ставки, более высокие комиссии за выдачу наличных и легкость увеличения чрезмерного долга.

Право на получение кредитной линии оборотного капитала

Поскольку бизнес и личные финансы владельцев малого бизнеса, как правило, тесно переплетены, кредиторы также проверяют ваши личные финансовые отчеты, кредитный рейтинг и налоговые декларации. Вас попросят предоставить личную гарантию погашения.

Хотя на размер вашей кредитной линии оборотного капитала могут влиять многие факторы, эмпирическое правило гласит, что она не должна превышать 10% от доходов вашей компании.

2 ошибки оборотного капитала, которых следует избегать

- Не путайте краткосрочные потребности в оборотном капитале и долгосрочные, постоянные потребности

- Хотя может возникнуть соблазн использовать кредитную линию оборотного капитала для покупки оборудования или недвижимости или для найма постоянных сотрудников эти расходы требуют различных видов финансирования.Если вы свяжете свою кредитную линию оборотного капитала с этими расходами, она не будет доступна по назначению.

Ваш банкир малого бизнеса может помочь вам лучше понять ваши потребности в оборотном капитале и какие шаги вам могут потребоваться для подготовки к любой ситуации. Хотя вы не можете предсказать все об управлении компанией, четкое представление об оборотном капитале может помочь вам работать бесперебойно сегодня и настроить вас на долгосрочный рост завтра.

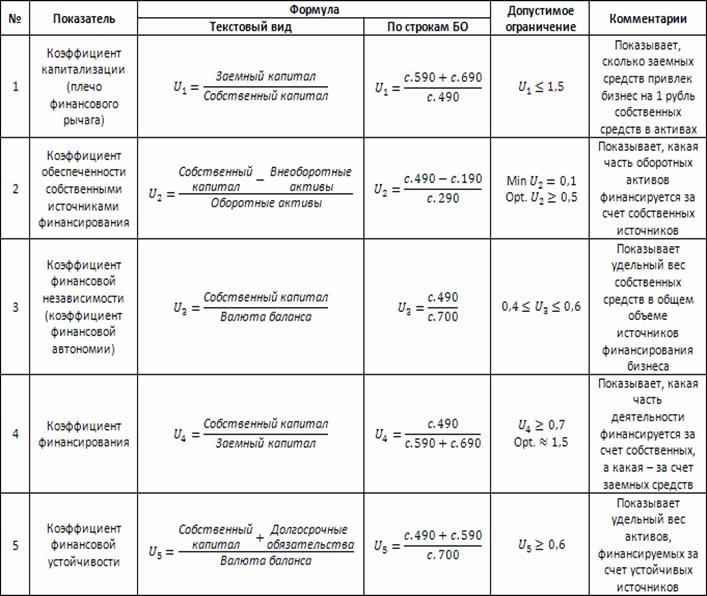

Каково отношение долга к капиталу?

Как ваш бизнес финансирует операции? Соотношение долга к капиталу может сказать вам именно это.Помогая вам понять структуру капитала вашего бизнеса, платежеспособность и степень финансового рычага, он может быть важным показателем для владельцев бизнеса и инвесторов. Узнайте больше об анализе отношения долга к капиталу в нашей подробной статье. Во-первых, каково отношение долга к капиталу?

Определение отношения долга к капиталу

Отношение долга к капиталу (коэффициент D/C) измеряет финансовый рычаг компании путем сравнения ее общих обязательств с общим капиталом.

Другими словами, формула отношения долга к капиталу измеряет долю долга, которую бизнес использует для финансирования своей текущей деятельности, по сравнению с капиталом. Эта финансовая метрика может помочь вам понять ряд аспектов вашего бизнеса, включая структуру капитала и платежеспособность. Итак, если вы хотите понять, насколько хорошо ваш бизнес может справиться с потенциальным спадом выручки от продаж, анализ отношения долга к капиталу может быть идеальным.Какова формула отношения долга к капиталу?

Существует простая формула отношения долга к капиталу, которую можно использовать для расчета этого финансового соотношения:

Отношение долга к капиталу = Долг / Долг + Акционерный капитал расчет – все, что вам нужно сделать, это разделить общий долг вашей фирмы на ее общий капитал (общий долг + акционерный капитал).

Важно обратить внимание на пару моментов, когда речь заходит о формуле отношения долга к капиталу. «Долг» включает все краткосрочные и долгосрочные обязательства, в то время как показатель «акционерного капитала» должен представлять собой сумму всего капитала компании, от обыкновенных и привилегированных акций до доли меньшинства.

Если все это звучит слишком сложно, не волнуйтесь — существует множество онлайн-калькуляторов отношения долга к капиталу, которые вы можете использовать для расчета отношения D/C, а не вычислять его самостоятельно.Все, что вам нужно сделать, это ввести свои цифры, а калькулятор отношения долга к капиталу сделает все остальное.

Пример отношения долга к капиталу

Теперь давайте рассмотрим пример отношения долга к капиталу, чтобы увидеть, как это работает на практике. Представьте, что компания А перечисляет в своем балансе краткосрочные обязательства на сумму 40 000 000 долларов и долгосрочные обязательства на 70 000 000 долларов. Они также выпустили привилегированные акции на 20 000 000 долларов, миноритарные акции на 5 000 000 долларов и имеют около 8 000 000 акций в обращении по цене 10 долларов за акцию.Используя всю эту информацию, вы можете заполнить формулу отношения долга к капиталу следующим образом:

Соотношение долга к капиталу = (40 миллионов долларов + 70 миллионов долларов) / (40 миллионов долларов + 70 миллионов долларов) + (20 миллионов долларов + 5 долларов).

M + (8M x 10$)) = 0,512Другими словами, 51,2% операций компании A финансируются за счет долга, а не капитала. Это делает это предложение относительно рискованным, поскольку бизнес агрессивно финансирует рост за счет долга.

Использование анализа отношения долга к капиталу

По своей сути отношение долга к капиталу является мерой риска.Финансирование повседневных операций вашего бизнеса за счет долга сопряжено с присущим ему уровнем риска, поскольку основная сумма (плюс проценты) должна быть возвращена кредитору. В результате фирмы с более высоким отношением долга к капиталу по своей природе являются более рискованными, поскольку спад продаж может привести к потенциальным проблемам с платежеспособностью. Сказав это, более высокое отношение долга к капиталу не всегда является отрицательным. Если кредиты используются правильно, это может привести к значительной прибыли для акционеров.

Ограничения отношения долга к капиталу

Также важно учитывать ограничения анализа отношения долга к капиталу.

В некотором смысле на этот финансовый показатель будут влиять методы бухгалтерского учета вашей компании. Это связано с тем, что записи в вашей финансовой отчетности, скорее всего, будут основаны на учете исторических затрат, а не на их текущей рыночной стоимости. Если вы используете эти записи для интерпретации отношения долга к капиталу, они могут неточно отражать истинный финансовый рычаг вашего бизнеса. Таким образом, невероятно важно использовать правильные значения при проведении анализа отношения долга к капиталу.Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов.Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Что такое оборотный капитал? Как рассчитать и почему это важно

Финансовым командам, которые хотят знать, смогут ли их компании выдержать неожиданный спад или кризис, необходимо иметь представление о двух показателях: оборотном капитале и денежном потоке.

Эти два показателя иллюстрируют различные аспекты финансового здоровья компании. В то время как денежный поток измеряет, сколько денег компания генерирует или потребляет за определенный период, оборотный капитал представляет собой разницу между текущими активами компании, включая денежные средства и другие активы, которые могут быть преобразованы в денежные средства в течение года, и ее текущими обязательствами, такими как начисление заработной платы, кредиторской задолженности и начисленных расходов.Предприятие, которое поддерживает положительный оборотный капитал, скорее всего, будет иметь большую способность противостоять финансовым трудностям и гибкость для инвестиций в рост после выполнения краткосрочных обязательств.

Что такое оборотный капитал?

Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов, перечисленных в балансе компании. Оборотные активы включают денежные средства, дебиторскую задолженность и товарно-материальные запасы.

Текущие обязательства включают кредиторскую задолженность, налоги, заработную плату и проценты.Ключевые выводы

- Оборотный капитал – финансовый показатель, рассчитываемый как разница между текущими активами и текущими обязательствами.

- Положительный оборотный капитал означает, что компания может оплачивать свои счета и инвестировать для стимулирования роста бизнеса.

- Управление оборотным капиталом направлено на обеспечение того, чтобы компания могла покрывать повседневные операционные расходы, используя свои финансовые ресурсы наиболее продуктивным и эффективным способом.

Объяснение оборотного капитала

На этом рисунке показан типичный расчет оборотного капитала.

Почему важен оборотный капитал?

Оборотный капитал используется для финансирования операций и выполнения краткосрочных обязательств.

Если у компании достаточно оборотного капитала, она может продолжать платить своим сотрудникам и поставщикам и выполнять другие обязательства, такие как процентные платежи и налоги, даже если у нее возникнут проблемы с денежными потоками.Оборотные средства также можно использовать для финансирования роста бизнеса, не влезая в долги. Если компании действительно необходимо занять деньги, демонстрация положительного оборотного капитала может облегчить получение кредита или других форм кредита.

Перед финансовыми отделами ставится двоякая цель: иметь четкое представление о том, сколько наличных денег имеется в наличии в любой момент времени, и работать с бизнесом, чтобы поддерживать достаточный оборотный капитал для покрытия обязательств, а также некоторую свободу действий для роста и непредвиденных обстоятельств.

Преимущества оборотного капитала

Оборотный капитал может помочь сгладить колебания доходов.

Многие предприятия испытывают некоторую сезонность в продажах, например, в одни месяцы продается больше, чем в другие. Имея достаточный оборотный капитал, компания может делать дополнительные закупки у поставщиков, чтобы подготовиться к напряженным месяцам, выполняя при этом свои финансовые обязательства в периоды, когда она приносит меньше доходов.Например, розничный продавец может получать 70% своего дохода в ноябре и декабре, но ему необходимо покрывать расходы, такие как аренда и заработная плата, в течение всего года.Анализируя свои потребности в оборотном капитале и поддерживая адекватный буфер, ритейлер может убедиться, что у него достаточно средств, чтобы запастись запасами до ноября и нанять временных сотрудников на пик сезона, планируя, сколько постоянных сотрудников он может поддерживать.

Оборотный капитал и баланс

Оборотный капитал рассчитывается на основе текущих активов и текущих обязательств, отраженных в балансе компании.

Балансовый отчет является одним из трех основных финансовых отчетов, которые составляют предприятия; два других — это отчет о прибылях и убытках и отчет о движении денежных средств.Балансовый отчет представляет собой моментальный снимок активов, обязательств и собственного капитала компании на определенный момент времени, например, на конец квартала или финансового года. Бухгалтерский баланс включает в себя все активы и обязательства компании, как краткосрочные, так и долгосрочные.

В балансовом отчете активы перечислены по категориям в порядке ликвидности, начиная с денежных средств и их эквивалентов. В нем также перечислены обязательства по категориям, при этом текущие обязательства следуют за долгосрочными обязательствами.

Как рассчитать оборотный капитал