Банки Уолл-стрит увидели в цифровых валютах угрозу финансовой системе

Банки Уолл-стрит увидели в цифровых валютах, которые внедряют мировые центробанки, угрозу разрушения финансовой системы, сообщает CNBC.

По данным CNBC, у американских банков есть еще несколько лет до внедрения цифрового доллара. Американский центробанк, функции которого выполняет Федеральная резервная система (ФРС), запустил проект по разработке цифрового доллара вместе с Массачусетским технологическим институтом, но не спешит с решениями о его внедрении. Однако центробанки большинства стран мира — от Китая до Багамских островов — проявляют все больший интерес к цифровым деньгам как инструменту будущего без наличных денег. Опрос, проведенный Банком международных расчетов в 2020 году, показал, что почти каждый центральный банк в мире, по крайней мере, проделал некоторую работу над новыми цифровыми валютами. Около 60% работают над тестированием «доказательства концепции», хотя только 14% фактически запустили пилотную программу или находятся в стадии разработки цифровых денег.

Контроль за населением и независимость от доллара: зачем Китай создает свою цифровую валюту

Реклама на Forbes

Цифровой доллар, пишет CNBC, будет напоминать такие криптовалюты, как биткоин и эфир, но будет и отличаться от них. Цифровая валюта ФРС будет функционировать скорее как бумажные доллары и иметь широкое признание. Она будет полностью регулироваться и подчиняться центральной власти. Главный экономист Morgan Stanley Четан Ахья в отчете для клиентов отметил, что серьезные шаги по внедрению цифровых валют центрального банка могут «фактически разрушить финансовую систему».

Великобритания задумалась о выпуске своей цифровой валюты

Директор-распорядитель Международного валютного фонда Кристалина Георгиева в своем выступлении на совещании с представителями Всемирного банка отметила, что «новые формы цифровых денег» могут дать толчок «бедным и развивающимся экономикам», самыми большими бенефициарами этих новаций будут «уязвимые люди, отправляющие небольшие денежные переводы — те, кто больше всего рискует остаться на заднем плане из-за пандемии». Однако потенциальной проигравшей стороной от внедрения цифровых валют станут финансовые организации — как традиционные банки, так и финтех-стартапы.

Набиуллина рассказала об опасениях банков лишиться части дохода из-за цифрового рубля

Лидером внедрения цифровых валют стал Китай, который запустил цифровой юань в прошлом году. Некоторые американские банкиры считают, что такое преимущество Китая может иметь последствия для доллара в качестве мировой резервной валюты. В отчете Bank of America отмечается, что выпуск цифровых долларов позволит американской валюте «оставаться высококонкурентной». «Цифровые валюты центробанков предлагают преимущества улучшения денежных операций без неблагоприятных побочных эффектов криптовалют», — написала экономист Bank of America Анна Чжоу. Первыми в выпуске цифровой валюты стали Багамские острова со своим «Песчаным долларом», но многие страны продвинулись далеко вперед в реализации цифровалютных проектов. Председатель ФРС Джером Пауэлл в интервью CBS отметил, что на пути к цифровому доллару необходимо сделать «много тонких и трудных политических и дизайнерских решений». По его мнению, до принятия окончательных решений необходимо «хорошо ответить» на вопрос: «принесет ли это пользу людям, которым мы служим?»

«Цифровые валюты центробанков предлагают преимущества улучшения денежных операций без неблагоприятных побочных эффектов криптовалют», — написала экономист Bank of America Анна Чжоу. Первыми в выпуске цифровой валюты стали Багамские острова со своим «Песчаным долларом», но многие страны продвинулись далеко вперед в реализации цифровалютных проектов. Председатель ФРС Джером Пауэлл в интервью CBS отметил, что на пути к цифровому доллару необходимо сделать «много тонких и трудных политических и дизайнерских решений». По его мнению, до принятия окончательных решений необходимо «хорошо ответить» на вопрос: «принесет ли это пользу людям, которым мы служим?»

Страсти по цифре: почему цифрового рубля опасаются финансисты и в чем его польза

Генеральный директор Института банковской политики Грег Баер в одном из рабочих документов о цифровых валютах предупредил о возможном «ослаблении традиционной банковской системы». Он отметил, что «влияние на экономический рост может быть значительным, если только центральный банк также не возьмет на себя ответственность за кредитование или не станет регулярным источником финансирования банков». Баер подчеркнул, что осторожность ФРС контрастирует с «более поспешными» действиями Европейского ЦБ. ЕЦБ реализует проект «бриткоина», но заявляет, что это канал для связи между банками, который будет посредником для их счетов в цифровой валюте. «Этот «бриткоин» будет привязан к стоимости фунта, чтобы исключить владение им в качестве актива для получения прибыли. Это может иметь экономический эффект в виде более широких инвестиций в технологический сектор Великобритании и снижения транзакционных издержек для международного бизнеса», — сказал главный экономист, специалист по международным бизнес-платежам Equals Money Джереми Томсон-Кук. Он добавил, что в течение следующего десятилетия все платежи станут онлайн, за исключением непредвиденных расходов и спонтанных трат.

Баер подчеркнул, что осторожность ФРС контрастирует с «более поспешными» действиями Европейского ЦБ. ЕЦБ реализует проект «бриткоина», но заявляет, что это канал для связи между банками, который будет посредником для их счетов в цифровой валюте. «Этот «бриткоин» будет привязан к стоимости фунта, чтобы исключить владение им в качестве актива для получения прибыли. Это может иметь экономический эффект в виде более широких инвестиций в технологический сектор Великобритании и снижения транзакционных издержек для международного бизнеса», — сказал главный экономист, специалист по международным бизнес-платежам Equals Money Джереми Томсон-Кук. Он добавил, что в течение следующего десятилетия все платежи станут онлайн, за исключением непредвиденных расходов и спонтанных трат.

СПИСОК СОКРАЩЕНИЙ / КонсультантПлюс

б.п. — базисный пункт (0,01 процентного пункта)

ВВП — валовой внутренний продукт

ДКП — денежно-кредитная политика

ЕЦБ — Европейский центральный банк

ИПЦ — индекс потребительских цен

КОБР — купонные облигации Банка России

МБК — межбанковские кредиты

МВФ — Международный валютный фонд

Минфин России — Министерство финансов Российской Федерации

Минэкономразвития России — Министерство экономического развития Российской Федерации

МСП — малое и среднее предпринимательство

МСФО — Международный стандарт финансовой отчетности

НДД — налог на дополнительный доход

НДПИ — налог на добычу полезных ископаемых

НДС — налог на добавленную стоимость

НДФЛ — налог на доходы физических лиц

ОНЕГДКП 2018 — 2020 гг. — Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов

— Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов

ОНЕГДКП 2020 — 2022 гг. — Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов

ОНЕГДКП 2021 — 2023 гг. — Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов

ООО «инФОМ» — Институт фонда «Общественное мнение»

ОПЕК — Организация стран — экспортеров нефти (Organization of the Petroleum Exporting Countries)

ОПЕК+ — Организация стран — экспортеров нефти и 11 стран, не входящих в картель, между которыми состоялось подписание соглашения об ограничении добычи нефти

ОФЗ — облигации федерального займа

ОФЗ-ПД — облигации федерального займа с постоянным доходом

ОФЗ-ПК — облигации федерального займа с переменным купоном

п.п. — процентный пункт

РПБ6 — шестое издание Руководства по платежному балансу и международной инвестиционной позиции (Международный валютный фонд)

СФР — страны с формирующимися рынками

ФНБ — Фонд национального благосостояния

ФРС США — Федеральная резервная система США

IRS — Interest Rate Swap (процентный своп)

RUONIA — Ruble OverNight Index Average (взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях)

SA — оценка с поправкой на сезонность

SAAR — аннуализированный прирост с поправкой на сезонность

3MMA — скользящая средняя за три месяца

Открыть полный текст документа

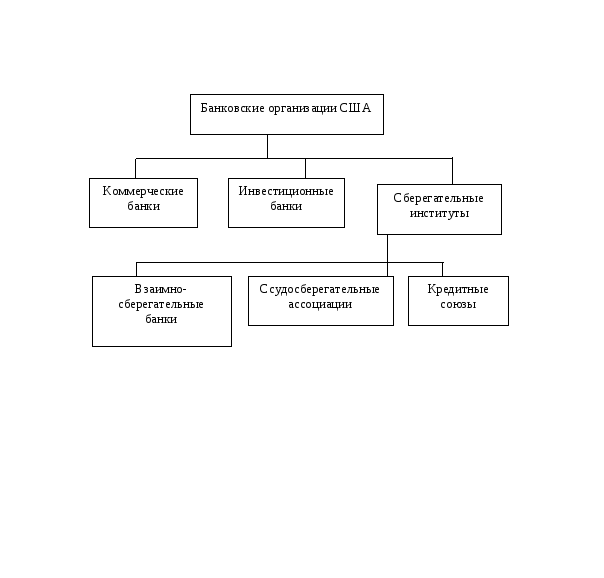

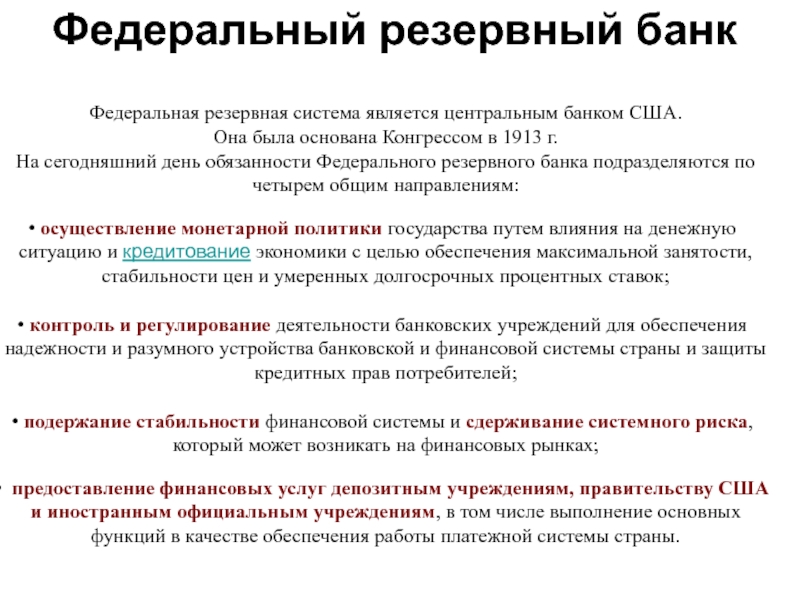

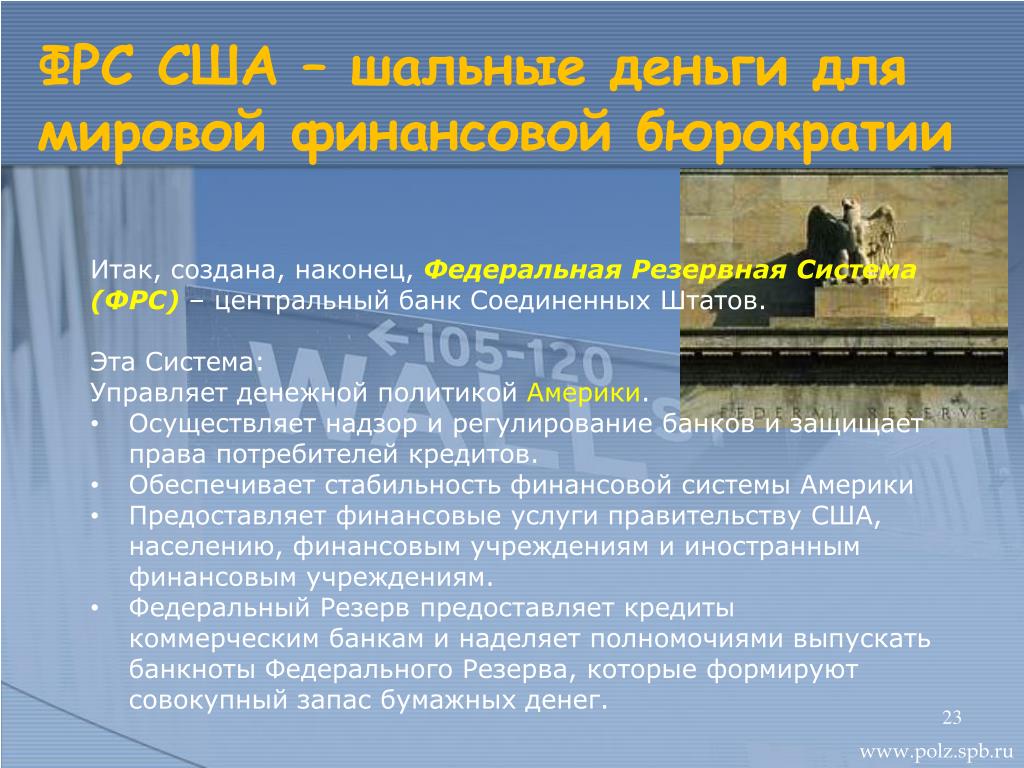

Что такое ФРС.

Объясняем простыми словами: Энциклопедия — Секрет фирмы

Объясняем простыми словами: Энциклопедия — Секрет фирмыПолномочия ФРС определяет закон «О национальном резерве». Конгресс (парламент страны) конкретизирует эти полномочия, внося в закон поправки.

ФРС проводит самостоятельную денежно-кредитную политику, его решения не нуждаются в одобрении конгресса, президента США или других министерств и ведомств.

Федеральная резервная система выполняет стандартные функции центрального банка:

- обеспечивает надзор и регулирование банковских учреждений;

- проводит эмиссию денег — долларов США;

- устанавливает размер ключевой ставки;

- выдаёт кредиты частным банкам для устранения проблем с ликвидностью и является кредитором последней инстанции для коммерческих банков;

- поддерживает стабильность финансовых рынков, контролирует системные финансовые риски;

- осуществляет эмиссию гособлигаций США (казначейские облигации, US Treasuries), совершает с ними торговые операции;

- содействует стабилизации цен и максимальной занятости населения;

- регулирует работу финансовых организаций, защищает права инвесторов и клиентов банков;

- участвует в работе системы международных и внутренних платежей;

- хранит золотовалютные резервы и так далее.

Пример употребления на «Секрете»

«Когда на рынок пришли деньги от ФРС, за ними потянулись частные инвесторы-новички. А что им ещё оставалось? Доходность гособлигаций США упала до нуля вместе со ставкой, депозиты в банках стали вообще отрицательными».

(Инвестор Леонид Кофман — о том, что делать, когда рынки перегреты.)

Нюансы

В отличие от традиционных центральных банков, например Банка Англии или российского Центробанка, ФРС построена на частном капитале, а не на государственном. Эта система объединяет 12 федеральных резервных банков, расположенных в Бостоне, Нью-Йорке, Филадельфии, Кливленде, Ричмонде, Атланте, Чикаго, Сент-Луисе, Миннеаполисе, Канзас-Сити, Далласе и Сан-Франциско.

Акционеры федеральных резервных банков — это американские и зарубежные коммерческие банки. Любая кредитная организация, соответствующая требованиям ФРС, может приобрести их акции. Банки — участники системы получают фиксированные дивиденды, также они могут голосовать при избрании шести из девяти управляющих в резервных банках. Всей системой руководит совет управляющих. Он состоит из семи человек, которых назначает президент США по согласованию с конгрессом сроком на 14 лет без права продления полномочий.

Всей системой руководит совет управляющих. Он состоит из семи человек, которых назначает президент США по согласованию с конгрессом сроком на 14 лет без права продления полномочий.

Также в структуру ФРС входят Федеральный комитет по открытым рынкам и три консультативных совета. Комитет занимается покупкой и продажей федеральных долговых обязательств и ценных бумаг американского казначейства, а также разрабатывает важные направления денежно-кредитной политики (экономический рост, стабильность цен, занятость, устойчивость внешних платежей и международной торговли).

В консультативные советы входят представители всех 12 федеральных резервных банков. Эти советы консультируют совет управляющих.

Государство направляет и контролирует деятельность ФРС. ФРС ежегодно отчитывается перед палатой представителей (нижней палатой) конгресса США, и дважды в год — перед банковским комитетом конгресса. Также ежегодно ФРС проверяют аудиторы.

Факт

Федеральная резервная система — это прямой перевод с английского Federal Reserve System. При этом короткое название для ФРС в английском the Fed, а вовсе не FRS.

При этом короткое название для ФРС в английском the Fed, а вовсе не FRS.

Статью проверил:

мировая резервная система – Новости – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

В «Среднесрочном прогнозе развития финансовой системы России (2010–2015 гг.)», который подготовил

часть первая

Аналитический доклад «Среднесрочный прогноз развития финансовой системы России (2010-2015 гг.)» подготовлен в Институте финансово-экономических исследований Финансового университета коллективом авторов под руководством Я. М. Миркина.

М. Миркина.

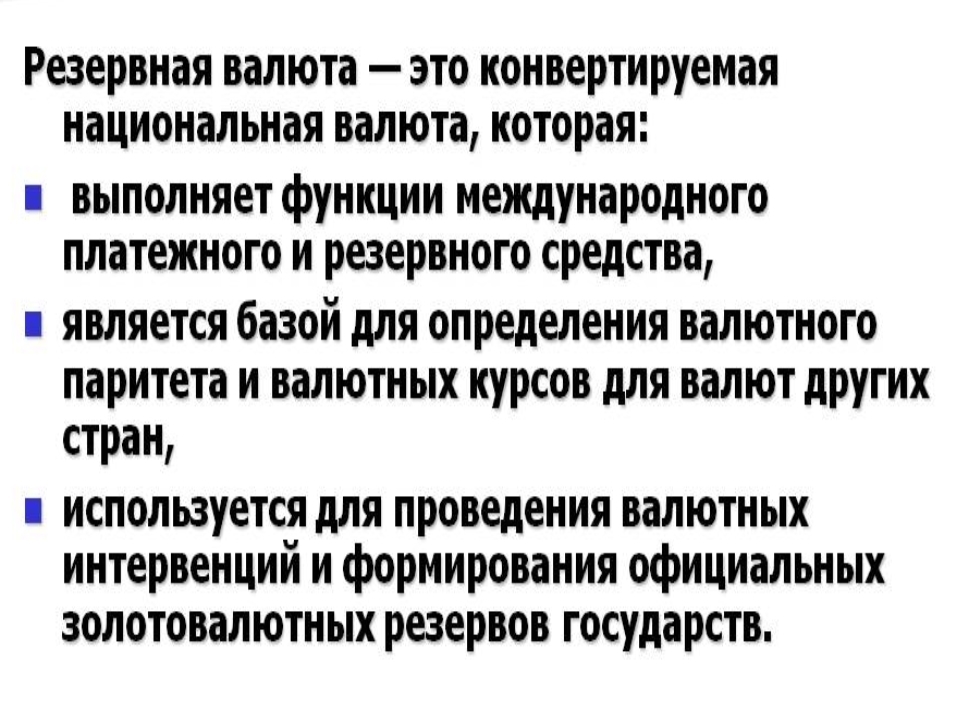

Авторы констатируют, что валютные системы инерционны, трансформируются десятилетиями. Демонетизация золота продолжалась 100 лет. Поэтому мировая резервная валюта (эта идея активно обсуждалась в период кризиса 2008–2009 гг.) не будет создана уже завтра.

Еще 100 лет назад 80% международных расчетов осуществлялись в фунтах стерлингов. В третьей четверти XIX века на долю Британии приходилось 30% мирового ВВП, 25% трансграничной торговли. Именно это неизбежно ставило фунт в центр международной финансовой системы. Он не сдавался десятилетиями, до конца 1960-х годов, оставив в наследие Лондон как мировой финансовый центр. Фунт стерлингов и сейчас третья по значимости валюта мира.

150 лет (начиная с Парижской конференции 1867 года) мировая резервная система пытается найти ответы на вызовы растущей глобальной экономики. Сначала не справилось золото. Не удалось создать универсальные деньги (Латинский монетарный союз). Затем, с падением Британской империи, фунт стерлингов был вытеснен долларом. Глобализация уничтожила мелкие валютные зоны. Пример — зона франка.

Глобализация уничтожила мелкие валютные зоны. Пример — зона франка.

Наконец, всей мощности экономики США стало не хватать для того, чтобы доллар, как резервная валюта, был адекватен реальному базису мировой торговли и финансов. Вновь настало время мультиполярности, двухуровневой архитектуры (мировые и региональные резервные валюты).

Доллар, евро и т.д.

Глобальный резервный банк (Global Reserve Bank) как эмитент мировой валюты (идея активно обсуждалась в начале 2009 г.) — притягательная, но столь же неисполнимая идея, как и мировое правительство. Эксперимент с СДР МВФ еще раз показал, как идеальные чертежи, мечты и образы сталкиваются с непримиримыми конфликтами интересов, с эгоизмом и диктатом государств, превращаясь в минималистские конструкции. Государства не готовы поступиться своими правами во внутренней экономической и финансовой политике, не желают передать их «мировому» квазицентральному банку. А без этого мировая резервная валюта невозможна.

Какой же сценарий наиболее вероятен в изменении мировой резервной системы? Во-первых, эволюция, а не революция. Во-вторых, мультивалютная резервная система. Две-три валюты, выполняющие роль резервных на мировом уровне, плюс несколько региональных валют, играющих ту же роль на периферии глобальной экономики. Свободный глобальный рынок этих валют и постепенное усиление международного финансового регулирования.

Во-вторых, мультивалютная резервная система. Две-три валюты, выполняющие роль резервных на мировом уровне, плюс несколько региональных валют, играющих ту же роль на периферии глобальной экономики. Свободный глобальный рынок этих валют и постепенное усиление международного финансового регулирования.

Только такая дисперсная система способна выдержать требования к ликвидности глобальной экономики, многополярной, сверхсложной, волатильной (в силу своей инновационности), требующей свободного движения капиталов и гармонизации рынков.

Сценарий марш-броска к единой мировой резервной валюте нереалистичен. Он неизбежно вызовет масштабные потрясения в глобальных финансах. Доля доллара в расчетах на мировом валютном рынке — 90% (2007), в накопленной массе международных долговых бумаг, ссуд и депозитов, процентных деривативов — 35–40%, в международных расчетах за товары в Европейском Союзе — 30–40%, в Азии — 50–90%, в валютных резервах — примерно 60%. США — нервный узел экспорта частного капитала, мировой расчетный центр.

Пока слишком велик дисбаланс сил между несколькими центрами силы и остальным миром (Таблица 1). Скорее, несколько эмиссионных центров (доллар и евро) будут конкурировать за статус резервной валюты де-факто и за право получать сеньораж.

Таблица 1. Центры экономического и финансового влияния

Источник: Global Financial Centres Index

Примечание: цветом выделены ранги стран, имеющие показатели ниже среднего

Растущий уровень сложности глобальной экономики как системы и острота конфликтов интересов требуют нескольких резервных валют и делает невозможным создание наднациональной резервной валюты.

В начале 2010-х гг. начнется борьба доллара за удержание своего резервного статуса и доли в финансовых активах. Доллар США сохранит свой статус в качестве мировой резервной валюты. Впереди — циклическое укрепление курса доллара, затем длинный спад, как это было в прошлом (15–20-летние циклы в 1970-х — первой декаде 2000-х гг. , понижательный склон — 2001–2009 гг.) (График 1). Указанные циклы формируются с начала 1970-х гг., с момента перехода доллара США к свободному плаванию относительно других валют и отмены его обмена на золото по фиксированным курсам.

, понижательный склон — 2001–2009 гг.) (График 1). Указанные циклы формируются с начала 1970-х гг., с момента перехода доллара США к свободному плаванию относительно других валют и отмены его обмена на золото по фиксированным курсам.

График 1. Долгосрочные циклы динамики курса доллара США к мировым валютам

Примечание: Рассчитан на основе данных Федеральной резервной системы (FRS Price-adjusted Major Currencies Dollar Index, формируемый по отношению к корзине основных мировых валют)

Перспективная ниша доллара в международном финансовом обороте — до 40–45% (сейчас — более 60%).

Наряду с долларом, де-факто резервной валютой стал евро. Доля евро в глобальных финансах выросла в 2000-х гг. до 25–30%. Де-факто, это вторая резервная валюта. В будущем ее доля стабилизируется в пределах 30–35%. В 10–15-летней перспективе к зоне евро присоединится до 10–15 стран Центральной, Восточной и Юго-Восточной Европы. Шансы евро в Великобритании низки.

Значима вероятность того, что в течение 10–15 лет появится третья резервная валюта (коллективная валюта, основанная на резервном пуле азиатских стран, например Chiang Mai Initiative Multilateralization (CMIM), или юань (в меру динамики, рыночности и экспортной способности Китая), или иена, вернувшаяся к своей роли 1970-х гг.). Ее ниша в глобальных финансах — до 10–15%.

Рыночная ниша британского фунта стерлингов и швейцарского франка — не более 3–4%. В долгосрочной перспективе (2010–2030-е гг.) несколько валют в меру роста экономик, на которых они основаны, будут претендовать на роль региональных резервных (до 5% в глобальных финансах). На постсоветском пространстве — это рубль. Будут сделаны попытки создать новые коллективные валюты (арабский мир, Латинская Америка), как резервные в своих регионах.

Будущее юаня как резервной валюты

Оценивая будущее юаня, стоит вспомнить советский опыт создания региональной валюты. В 1964–1990 годах переводной рубль был средством платежа во взаимных расчетах и торговом финансировании десяти стран-членов СЭВ. Переводной рубль эмитировался банком, находящимся в общей собственности стран (Международный банк экономического сотрудничества). Каждая страна имела в нем свой счет, с которого производила многосторонние денежные расчеты за экспорт-импорт. Переводной рубль эмитировался кредитами под разрывы страны в платежах. При балансировании экспорта-импорта кредиты погашались (вывод переводного рубля из обращения). Рубль номинально имел фиксированное золотое содержание, не обеспеченное разменом на золото.

Переводной рубль эмитировался банком, находящимся в общей собственности стран (Международный банк экономического сотрудничества). Каждая страна имела в нем свой счет, с которого производила многосторонние денежные расчеты за экспорт-импорт. Переводной рубль эмитировался кредитами под разрывы страны в платежах. При балансировании экспорта-импорта кредиты погашались (вывод переводного рубля из обращения). Рубль номинально имел фиксированное золотое содержание, не обеспеченное разменом на золото.

Главный урок переводного рубля — в системе плановых поставок и деформированных цен командных экономик переводной рубль остался расчетной единицей, не имевшей связи с внутренними валютами стран-членов СЭВ. Автоматически формировался скрытый кредит одних стран другим внутри СЭВ (заниженные цены на экспорт, завышенные — на импорт). Ценовые льготы СССР для Восточной Европы (45–65%) были более значительными, чем встречные (15–30%).

Планы 1970-х годов внедрить переводной рубль в оборот в пространстве за пределами СЭВ, обеспечить его частичную конвертируемость натолкнулись на отсутствие свободного рынка, где переводной рубль выяснял бы свою истинную стоимость по отношению к твердым валютам.

На счетах межгосударственных расчетов, как в одном мешке, были смешаны деньги и обязательства государств и компаний, находящихся в государственной собственности. В период рыночной трансформации (1990-е годы) это привело к драматическим потерям. Частные обязательства стали государственным долгом. Частные средства тратились государством. Долги стран в переводных рублях конвертировались в твердую валюту по субъективным курсам.

Административно регулируемый курс и будущее валюты как резервной — не совместимы. СССР безуспешно пытался насадить переводной рубль в расчеты с Западом. Нет рыночности — нет резервной валюты, есть искривленное пространство искусственных цен, иррациональных сделок, скрытых межгосударственных кредитов и учетных квазиденег, не выполняющих обычные функции.

Советская история заставляет с осторожностью смотреть на будущее юаня. Размеры экономики, темпы роста, активный торговый баланс — ничто без свободного рынка валюты и открытого счета капитала.

Полный текст «Среднесрочного прогноза развития финансовой системы России (2010–2015 гг. )»

)»

См. также Аналитический доклад II этапа исследования: «Стимулирование модернизации экономики (банковский сектор, денежно-кредитная политика, налоги)»

30 августа, 2010 г.

Подпишись на IQ.HSE

Путь к новому финансовому миропорядку лежит через региональные резервные валюты — Российская газета

Развернувшийся мировой экономический кризис, пожалуй, первый за всю историю по глубине и масштабам, выдвинул валютно-финансовые проблемы на самый высокий уровень для обсуждения и принятия практических решений по преодолению глобальных финансовых катаклизмов.

Глобальный финансовый пузырь, раздувшийся за время манипуляций с денежной эмиссией, обменными курсами и заемными операциями, превысил размеры реальной мировой экономики не меньше чем в 10 раз. По оценкам, объем одного лишь глобального рынка деривативов достиг 600 трлн долл. США, тогда как величину реальной экономики определяют в 60-70 трлн. Особая опасность последнего витка кризисной спирали видится в том, что финансовый рынок научился успешно работать сам по себе и на себя, не соприкасаясь с реальной экономикой и зарабатывая при этом до неприличия много. Виртуальная экономика стала более привлекательной для вложения средств по сравнению с реальными производственными активами, поскольку обещает более высокую и скорую прибыль. Уже в силу более скромных размеров реальная экономика не в состоянии впитать все блуждающие в поисках наживы «горячие» деньги, а они в погоне за сверхприбылью способны разрушить любую финансовую систему.

Особая опасность последнего витка кризисной спирали видится в том, что финансовый рынок научился успешно работать сам по себе и на себя, не соприкасаясь с реальной экономикой и зарабатывая при этом до неприличия много. Виртуальная экономика стала более привлекательной для вложения средств по сравнению с реальными производственными активами, поскольку обещает более высокую и скорую прибыль. Уже в силу более скромных размеров реальная экономика не в состоянии впитать все блуждающие в поисках наживы «горячие» деньги, а они в погоне за сверхприбылью способны разрушить любую финансовую систему.

Проблему усугубил массовый запуск в оборот через многоступенчатую цепь деривативов — крайне рискованных финансовых инструментов.

Финансовый «джинн» выпущен из бутылки и загнать его обратно задача архитрудная, требующая согласованных усилий со стороны мирового сообщества. Решать ее так или иначе придется, поскольку глобальный кризис отнюдь не закончился. Где и когда прорвется очередной пузырь в набухшей финансовой пене, угадать сложно, но можно с уверенностью утверждать, что крах выстроенной финансовой пирамиды вопрос не вероятности, а времени.

Экономику заполонили сотни триллионов долларов частного и государственного долга, многократно превысившего величину глобального ВВП. На конец 2008 г. уровень совокупной задолженности, складывающейся из государственного долга, корпоративной задолженности, включая финансовый сектор, и долгов домохозяйств, по США и Западной Европе оценивался в 300%, по Великобритании — в 380%, а по Японии — минимум в 450% ВВП. Согласно аналитикам «Дойче Банка», к 2020 г. только государственный долг развитых стран составит в среднем 133% ВВП при критическом уровне данного показателя в 90%. За предельной чертой окажутся не только Япония, США и Великобритания, но также Германия, Франция и Италия, т.е. почти все партнеры России по «большой восьмерке». При этом за США и Японией закрепляется сомнительное лидерство в этой группе государств с показателями в 133 и 246% соответственно.

Для развивающихся стран критическое значение государственной задолженности те же эксперты определяют в 60%, отмечая у них значительный запас прочности. Аналитики полагают, что у развивающихся рыночных экономик отношение государственного долга к ВВП к 2020 г. составит в среднем 35%. При этом из всех стран этой группы в «большой двадцатке» только Турция к 2020 г. выйдет за критическую долговую черту с показателем в 74%, тогда как Россия будет иметь наименьший уровень задолженности.

Аналитики полагают, что у развивающихся рыночных экономик отношение государственного долга к ВВП к 2020 г. составит в среднем 35%. При этом из всех стран этой группы в «большой двадцатке» только Турция к 2020 г. выйдет за критическую долговую черту с показателем в 74%, тогда как Россия будет иметь наименьший уровень задолженности.

За волной финансового кризиса в течение ряда лет, как правило, идет волна суверенных дефолтов. Принятые чрезвычайные меры способны приглушить острые проблемы платежеспособности ряда периферийных экономик. А США с госдолгом под 90% и совокупными платежными обязательствами домохозяйств, бизнеса и власти порядка 300% ВВП спасает в основном общая вера в способность американской экономики справиться со всеми сложностями. Вера эта является краеугольным камнем всей нынешней глобальной финансовой системы, но вряд ли она беспредельна.

Рецепты от «Наблюдательного совета». После саммитов 2008 г. в Вашингтоне, 2009 г. в Лондоне и Питтcбурге и 2010 г. в Торонто руководители «двадцатки» согласовали общий пакет мер, призванных обеспечить выход из текущего кризиса и предотвратить подобные катаклизмы на будущее.

Примечательно, что в документах последнего саммита G20 наряду с рассуждениями о «финансовой реформе» проскакивают фразы о «финансовом ремонте» (financial repair), а призывы к соблюдению финансовой стабильности чередуются со ссылками на «дифференциацию» и необходимость «индивидуального подхода» к решению данной задачи в каждом конкретном случае «с учетом национальных интересов».

Исходя из всех обстоятельств и примеров недавней истории приходится всерьез опасаться очередной «нереформы» и использования двойных стандартов в применении мер финансовой дисциплины. По словам Роберта Манделла, когда после 1971 г. мир стал жить по «долларовому стандарту», американская «Федеральная резервная система стала неофициальным центральным банком всего мира, создающим глобальные резервы, предоставившим счетную единицу и иногда выступающим в качестве кредитора последней инстанции». Когда 40 лет назад появились СДР, а США в явочном порядке похоронили золотодолларовый стандарт, над долларом нависли тучи, но затем финансовые кризисы стали поочередно поражать других, а Америка, запустив печатный станок, подбрасывала им долларовые ресурсы, не забывая при этом о собственном бизнесе.

А есть ли выход? Решению накопившихся проблем поможет созыв глобальной финансовой конференции по типу Бреттон-Вудской. Она должна проложить путь к новому финансовому миропорядку и привести расстановку сил в международных финансах в соответствие с реалиями многополярного мира. Подготовку такой конференции способна обеспечить «группа двадцати» при консолидации позиций входящих в нее стран, заинтересованных в подлинной финансовой реформе. Предстоит преодолеть расхождения в деталях, преобладание сиюминутных интересов над стратегическими, фрагментарность действий, выработать и последовательно проводить согласованную линию по перестройке мировых финансов. Общую цель можно найти в Приложении к Декларации саммита G20 в Торонто: «добиться, чтобы окрепшая финансовая система служила интересам развития реальной экономики».

При анализе эволюции международной финансовой системы обнаруживается определенная закономерность смены длинных и коротких фаз развития. Коротких фаз в развитии глобальной финансовой системы за последние сто лет аналитики по разным методикам насчитывают до десяти, тогда как длинных циклов за всю историю формирования международной финансовой системы прослеживается лишь три, а их продолжительность мы определяем приблизительно в 70 лет. Каждой длинной фазе присущи свои резервные активы и свои страны-лидеры. Первый длинный цикл (1803-1873 гг.) относится к эпохе биметаллизма, когда в роли ключевых резервных активов выступали золото и серебро, а безусловным лидером в международных финансовых делах являлась Франция. Второй такой цикл с преобладанием золотого стандарта продолжался с 1873 по 1944 гг., в группе лидеров Великобритания и США. Дальше началась эпоха долларового стандарта, которая длится до сих пор и характеризуется американским господством в международных финансовых делах. Если наш вывод о закономерности смены длинных фаз в развитии глобальной финансовой системы верен, вскоре должен начаться новый цикл в ее эволюции, отвечающий реалиям многополярного мира. Им соответствует формирование валютных зон с региональными резервными валютами, а отражением процессов глобализации являются поиски некой композитной субстанции в качестве глобальной резервной валюты.

Каждой длинной фазе присущи свои резервные активы и свои страны-лидеры. Первый длинный цикл (1803-1873 гг.) относится к эпохе биметаллизма, когда в роли ключевых резервных активов выступали золото и серебро, а безусловным лидером в международных финансовых делах являлась Франция. Второй такой цикл с преобладанием золотого стандарта продолжался с 1873 по 1944 гг., в группе лидеров Великобритания и США. Дальше началась эпоха долларового стандарта, которая длится до сих пор и характеризуется американским господством в международных финансовых делах. Если наш вывод о закономерности смены длинных фаз в развитии глобальной финансовой системы верен, вскоре должен начаться новый цикл в ее эволюции, отвечающий реалиям многополярного мира. Им соответствует формирование валютных зон с региональными резервными валютами, а отражением процессов глобализации являются поиски некой композитной субстанции в качестве глобальной резервной валюты.

Говорят, доллару нет достойной альтернативы в глобальной валютно-кредитной системе. Но не видно и никаких реальных шагов для исправления опасной ситуации, когда глобальная финансовая система оказалась заложницей внутренней и внешней политики одной-единственной страны. Сознавая, какие опасности таит в себе дальнейшее консервирование такого положения вещей, нужно исправлять ситуацию, совершенствуя системы резервных валют.

Но не видно и никаких реальных шагов для исправления опасной ситуации, когда глобальная финансовая система оказалась заложницей внутренней и внешней политики одной-единственной страны. Сознавая, какие опасности таит в себе дальнейшее консервирование такого положения вещей, нужно исправлять ситуацию, совершенствуя системы резервных валют.

Вопрос о резервных валютах — ключевой для темы реформы финансового мироустройства. Однозначного ответа на него нет, хотя есть немало предложений и по глобальной, и по региональным, и по национальным резервным валютам. По глобальной валюте большинство предложений сводится к использованию тех или иных сочетаний доминирующих резервных валют в порядке совершенствования через МВФ нынешней корзины СДР. Более сложный проект, предложенный тем же Робертом Манделлом, предусматривает создание композитной глобальной валюты ИНТОР (INTOR), складывающейся в равной пропорции из доллара, евро, иены и фунта стерлингов (т.е. из действующей корзины СДР), с одной стороны, и золота с другой.

Попытки возвращения золоту роли резервного актива у многих вызывают неприятие, хотя, если говорить об основных функциях денежного металла, что-либо лучше придумать трудно.

Мы развили проект нобелевского лауреата и предлагаем свой вариант глобальной композитной валюты, избавленный, как нам представляется, от основных присущих СДР и ИНТОР недостатков, которые видятся в следующем:

1. И в СДР, и в валютной части ИНТОР превалируют национальные валюты, курсы которых подвержены резким колебаниям (чрезмерным даже для ключевой пары «доллар США — евро»), и слишком сильно зависят от действий или бездействия национальных органов валютного надзора и регулирования, как правило, ставящих национальные интересы выше международных.

2. СДР практически не связаны с товарными рынками (хотя сами по себе деньги являются товаром особого рода), которые в совокупности могут служить определенным стабилизирующим фактором, а золотая компонента ИНТОР, хоть и обещает нивелировать воздействие валютных неурядиц на стабильность резервной валюты, способна сама стать источником дополнительной волатильности из-за значительных колебаний цен на золото в зависимости от общеэкономической и политической ситуации.

3. Наконец, ни ИНТОР, ни СДР не учитывают существенное укрепление позиций стран развивающихся рыночных экономик, не оставляя им места в своих валютных корзинах.

Предлагаемую новую глобальную валютную единицу — ГВЕД или в английском варианте Global Currency Unit (GCU), формирует пакет активов, неподвластных решениям руководства какой-либо отдельно взятой страны или узкой группы стран. Название GCU или ГВЕД условное и может быть заменено на иное, например, по результатам конкурса на лучшее название и знак новой валюты. Главное — наполнить валютную часть ее «сэндвича» представительными региональными валютами, большинство которых пока лишь в проектах, и подобрать адекватную товарную корзину.

Безусловно, глобальная резервная валюта должна быть независимой от решений, принимаемых в отдельных центрах власти, и тщательно сбалансированной по структуре между валютной и товарной составляющими. По составу она может быть поделена не на две, а на три равные части, представленные, соответственно, валютами, драгоценными металлами и другими реальными товарами разной степени ликвидности, но обладающими высокими потребительскими свойствами и пользующимися всеобщим спросом вплоть до таких экзотических активов, как единицы энергии (мВт).

В части региональных резервных валют также немало в разной степени продвинутых планов, касающихся, в частности, использования азиатской валютной единицы (Asian Currency Unit) странами Азиатско-Тихоокеанского региона, латинского доллара (Amero) — странами Южной и Северной Америки или арабского динара (Arab Dinar) — странами Ближнего Востока. Один из авторов этой статьи в свое время включился в процесс «валютотворчества», выступив в соавторстве с комплексным валютно-кредитным проектом «еврорубль», позднее выдвинув идею учреждения коллективной валюты RICH (РИЧ), состоящей из национальных денежных единиц крупнейших государств Евразии — России, Индии и Китая (БРИК в усеченном составе). Слово RICH представляет собой аббревиатуру из первых букв английских названий трех стран и переводится как «богатый, плодородный».

У входящих в группу БРИК стран немало общих интересов с интересами других государств с развивающимися рынками, и это создает объективную основу для консолидации позиций и совместного диалога с государствами развитого рынка. Помимо БРИК площадками для рассмотрения и согласования различных предложений по вопросам нового финансового миропорядка могут служить форумы Азиатско-Тихоокеанского экономического сотрудничества (АТЭС), встречи Шанхайской организации сотрудничества (ШОС), заседания органов СНГ, Евразийского экономического сообщества (ЕврАзЭС) или многосторонние и двусторонние встречи. Нельзя исключать возникновение новых межгосударственных институтов как специально для разработки коллективных предложений по финансовой реформе, так и для развития тех или иных валютно-финансовых и экономических союзов. В ходе взаимных консультаций выявится круг союзников и то общее, что связывает интересы разных государств в вопросах финансовой реформы.

Помимо БРИК площадками для рассмотрения и согласования различных предложений по вопросам нового финансового миропорядка могут служить форумы Азиатско-Тихоокеанского экономического сотрудничества (АТЭС), встречи Шанхайской организации сотрудничества (ШОС), заседания органов СНГ, Евразийского экономического сообщества (ЕврАзЭС) или многосторонние и двусторонние встречи. Нельзя исключать возникновение новых межгосударственных институтов как специально для разработки коллективных предложений по финансовой реформе, так и для развития тех или иных валютно-финансовых и экономических союзов. В ходе взаимных консультаций выявится круг союзников и то общее, что связывает интересы разных государств в вопросах финансовой реформы.

Судя по всему, пора готовить международную конференцию по глобальной финансовой экологии. Основная цель такой конференции — подготовка и принятие долгосрочного плана согласованных действий всех участников мирового сообщества по обеспечению глобальной финансовой безопасности с принятием коллективных обязательств по кодексу действий в период подготовки глобальной финансовой реформы. Если у теории борьбы с катастрофическими изменениями климата на планете есть немало сомневающихся, то в необходимости кардинального оздоровления международных финансов сомнений меньше.

Если у теории борьбы с катастрофическими изменениями климата на планете есть немало сомневающихся, то в необходимости кардинального оздоровления международных финансов сомнений меньше.

Состоится ли «Новый Бреттон-Вудс» в Стрельне под Санкт-Петербургом, в Сколково под Москвой, на острове Русском на Дальней Востоке или в любой другой точке планеты — это не важно. А важно, чтобы помимо учреждения глобальной валюты в процессе обустройства нового финансового миропорядка была создана действенная система глобальных гарантий, обеспечивающая регулируемый мировым сообществом приток финансовых ресурсов в те отрасли и регионы, развитие которых будет в наибольшей степени способствовать эффективному решению таких глобальных проблем, как борьба с голодом, болезнями, экологическими неурядицами, обеспечение разумного освоения природных ресурсов, выравнивание уровней развития стран и регионов, рациональное размещение производительных сил и иных первоочередных задач обеспечения устойчивого развития. Важно, чтобы очередная встреча «большой двадцатки», которая должна пройти в ближайшем ноябре в Южной Корее, не поставила надолго жирную точку в многолетних дискуссиях по вопросам нового финансового мироустройства.

Важно, чтобы очередная встреча «большой двадцатки», которая должна пройти в ближайшем ноябре в Южной Корее, не поставила надолго жирную точку в многолетних дискуссиях по вопросам нового финансового мироустройства.

МВФ включил китайский юань в корзину резервных валют

Автор фото, Thinkstock

Подпись к фото,Власти Китая в течение последних лет пытаются превратить юани в валюту для мировых расчетов и хранения резервов

С 1 октября китайский юань включен в корзину резервных валют Международного валютного фонда. Фактически МВФ признал растущее значение китайской валюты и экономики страны, а также оценил реформы финансового сектора, которые проводят власти Китая.

Речь идет о корзине валют, исходя из которых рассчитывается стоимость специальных прав заимствования (SDR) МВФ. Это платежное средство, которое выпускает МВФ и которое не торгуется на финансовых рынках.

SDR используются для расчетов между фондом и его членами. Прежде всего, в SDR МВФ выдает кредиты странам, которые страдают от кризиса. От состава резервной корзины зависит курс SDR и то, в какой валюте получит помощь страна.

Прежде всего, в SDR МВФ выдает кредиты странам, которые страдают от кризиса. От состава резервной корзины зависит курс SDR и то, в какой валюте получит помощь страна.

Помимо юаня в число резервных валют МВФ входят доллар, евро, японская йена и британский фунт. Наибольший вес в корзине принадлежит доллару и евро.

МВФ включил юань в корзину валют в тот же день, когда Китай отмечает основание Народного банка страны, созданного в 1949 году.

В течение последних лет Китай добивался признания за юанем статуса валюты для международных расчетов и сбережений. Некоторые мировые центробанки начали хранить часть резервов в юанях. В июле этого года, например, Банк России включил юань в число своих резеревных валют. Тем не менее, пока доля юанях в резервах центробанков намного меньше, чем долларов и евро.

Превратить юань в валюту для проведения мировых расчетов Китаю также пока не удалось. Большинство сделок в мире по-прежнему заключаются в долларах и евро.

Американские политики и международные организации неоднократно обвиняли Китай в манипулировании курсом юаня. В течение многих лет курс китайской валюты был занижен, что искусственно снижало стоимость китайского экспорта.

В прошлом году юань пережил девальвацию. В последние дни китайская валюта также дешевела и достигла шестилетнего минимума, передает Рейтер. Это вызывает беспокойство у многих инвесторов и экономистов.

Власти Китая обещают продолжить либерализацию курса юаня и повысить открытость финансовой системы страны. Однако эксперты сомневаются в том, что подобные реформы могут быть проведены на фоне замедления экономики Китая.

Справка: Бреттон-Вудская валютно-финансовая система | Экономика в Германии и мире: новости и аналитика | DW

Согласно сформировавшейся в 1944 году Бреттон-Вудской валютно-финансовой системе, наряду с золотом в качестве международного платежного средства был введен доллар США.

Под Бреттон-Вудской валютно-финансовой системой понимают форму организации международных денежных отношений и торговых расчетов, применявшуюся с середины 40-х до середины 70-х годов XX века. Главной особенностью этой системы стал переход от золотого стандарта к золотовалютному, в рамках которого роль мировой валюты наряду с золотом стал выполнять доллар США.

Главной особенностью этой системы стал переход от золотого стандарта к золотовалютному, в рамках которого роль мировой валюты наряду с золотом стал выполнять доллар США.

Основы Бреттон-Вудской системы были определены в ходе Международной валютно-финансовой конференции ООН в местечке Бреттон-Вудс (США) в 1944 году. Система положила начало таким организациям, как Международный банк реконструкции и развития (МБРР) и Международный валютный фонд (МВФ). Она сыграла важную роль в углублении международного разделения труда, глобализации производства и интенсификации внешнеэкономических связей во второй половине XX века.

Особая роль США

До 1944 года основной единицей мировых расчетов являлось золото. В рамках Бреттон-Вудских соглашений был введен долларовый стандарт международной валютной системы, в результате чего национальная валюта США стала базой валютных паритетов и преобладающим средством международных расчетов. Отныне США могли погашать свои долги не золотом, а долларами, что ставило их в привилегированное положение по отношению к другим государствам.

Помимо этого важной особенностью Бреттон-Вудской валютной системы стало то, что она впервые утвердила международный контроль над курсами национальных валют, поддерживая их практическую неизменность, поскольку допускала курсовые изменения в диапазоне лишь 1 процента.

Крах системы

В результате быстрого развития экономик стран Западной Европы в 1960-х годах и перераспределения золотых запасов из США в пользу Европы в 1971 году размен долларов на золото был прекращен, и все валюты утратили какую-либо связь с золотом.

На место Бреттон-Вудской валютной системы на основе решений сессии МВФ в январе 1976 года пришла Ямайская валютная система, для которой стало харaктерно колебание обменных курсов. (юс)

Международная резервная позиция США | Министерство финансов США

Только компоненты официальных резервов в иностранной валюте и СПЗ являются активами ЕСФ. Что касается компонента иностранной валюты, общая сумма делится между ESF и Системным счетом открытого рынка Федеральной резервной системы (SOMA). Активы SOMA в иностранной валюте не являются активами правительства США и не отражаются ни в одной финансовой отчетности правительства США. Резервная позиция США в МВФ и золото являются активами не ESF, а Общего счета казначейства.

Активы SOMA в иностранной валюте не являются активами правительства США и не отражаются ни в одной финансовой отчетности правительства США. Резервная позиция США в МВФ и золото являются активами не ESF, а Общего счета казначейства.

Международная резервная позиция США — 11 февраля 2022 г.

Международная резервная позиция США — 4 февраля 2022 г.

Международная резервная позиция США — 28 января 2022 г.

Международная резервная позиция США — 21 января 2022 г.

Международная резервная позиция США — 14 января 2022 г.

Международная резервная позиция США — 7 января 2022 г.

Международная резервная позиция США — 31 декабря 2021 г.

У.S. Международная резервная позиция — 24 декабря 2021 г.

Международная резервная позиция США — 17 декабря 2021 г.

Международная резервная позиция США — 10 декабря 2021 г.

Международная резервная позиция США — 3 декабря 2021 г.

Международная резервная позиция США — 26 ноября 2021 г.

Международная резервная позиция США — 19 ноября 2021 г.

Международная резервная позиция США — 12 ноября 2021 г.

Международная резервная позиция США — 5 ноября 2021 г.

У.S. Международная резервная позиция — 29 октября 2021 г.

Международная резервная позиция США — 22 октября 2021 г.

Международная резервная позиция США — 15 октября 2021 г.

Международная резервная позиция США — 8 октября 2021 г.

Международная резервная позиция США — 1 октября 2021 г.

Международная резервная позиция США — 24 сентября 2021 г.

Международная резервная позиция США — 17 сентября 2021 г.

Международная резервная позиция США — 10 сентября 2021 г.

У.S. Международная резервная позиция — 3 сентября 2021 г.

Международная резервная позиция США — 27 августа 2021 г.

Международная резервная позиция США — 20 августа 2021 г.

Международная резервная позиция США — 13 августа 2021 г.

Международная резервная позиция США — 6 августа 2021 г.

Международная резервная позиция США — 30 июля 2021 г.

Международная резервная позиция США — 23 июля 2021 г.

Международная резервная позиция США — 16 июля 2021 г.

У.S. Международная резервная позиция — 9 июля 2021 г.

Международная резервная позиция США — 02 июля 2021 г.

Международная резервная позиция США — 25 июня 2021 г.

Международная резервная позиция США — 18 июня 2021 г.

Международная резервная позиция США — 11 июня 2021 г.

Международная резервная позиция США — 4 июня 2021 г.

Международная резервная позиция США — 28 мая 2021 г.

Международная резервная позиция США — 21 мая 2021 г.

У.S. Международная резервная позиция — 14 мая 2021 г.

Международная резервная позиция США — 7 мая 2021 г.

Международная резервная позиция США — 30 апреля 2021 г.

Международная резервная позиция США — 23 апреля 2021 г.

Международная резервная позиция США — 16 апреля 2021 г.

Международная резервная позиция США — 9 апреля 2021 г.

Международная резервная позиция США — 2 апреля 2021 г.

Международная резервная позиция США — 26 марта 2021 г.

У.S. Международная резервная позиция — 19 марта 2021 г.

Международная резервная позиция США — 12 марта 2021 г.

Международная резервная позиция США — 05 марта 2021 г.

Международная резервная позиция США — 26 февраля 2021 г.

Международная резервная позиция США — 19 февраля 2021 г.

Международная резервная позиция США — 12 февраля 2021 г.

Международная резервная позиция США — 5 февраля 2021 г.

Международная резервная позиция США — 29 января 2021 г.

У.S. Международная резервная позиция — 22 января 2021 г.

Международная резервная позиция США — 15 января 2021 г.

Международная резервная позиция США — 08 января 2021 г.

Международная резервная позиция США — 31 декабря 2020 г.

Международная резервная позиция США — 24 декабря 2020 г.

Международная резервная позиция США — 18 декабря 2020 г.

Международная резервная позиция США — 11 декабря 2020 г.

Международная резервная позиция США — 4 декабря 2020 г.

У.S. Международная резервная позиция — 27 ноября 2020 г.

Международная резервная позиция США — 20 ноября 2020 г.

Международная резервная позиция США — 13 ноября 2020 г.

Международная резервная позиция США — 6 ноября 2020 г.

Международная резервная позиция США — 30 октября 2020 г.

Международная резервная позиция США — 23 октября 2020 г.

Международная резервная позиция США — 16 октября 2020 г.

Положение о международной резервной системе США — 9 октября 2020 г. (пересмотрено в октябре 2020 г.).19)

Международная резервная позиция США — 2 октября 2020 г.

Международная резервная позиция США — 25 сентября 2020 г.

Международная резервная позиция США — 18 сентября 2020 г.

Международная резервная позиция США — 11 сентября 2020 г.

Международная резервная позиция США — 4 сентября 2020 г.

Международная резервная позиция США — 28 августа 2020 г.

Международная резервная позиция США — 21 августа 2020 г.

У.S. Международная резервная позиция — 14 августа 2020 г.

Международная резервная позиция США — 7 августа 2020 г.

Международная резервная позиция США — 31 июля 2020 г.

Международная резервная позиция США — 24 июля 2020 г.

Международная резервная позиция США — 17 июля 2020 г.

Международная резервная позиция США — 10 июля 2020 г.

Международная резервная позиция США — 3 июля 2020 г.

Международная резервная позиция США — 26 июня 2020 г.

У.S. Международная резервная позиция — 19 июня 2020 г.

Международная резервная позиция США — 12 июня 2020 г.

Международная резервная позиция США — 5 июня 2020 г.

Международная резервная позиция США — 29 мая 2020 г.

Международная резервная позиция США — 22 мая 2020 г.

Международная резервная позиция США — 15 мая 2020 г.

Международная резервная позиция США — 08 мая 2020 г.

Международная резервная позиция США — 5 мая 2020 г.

У.S. Международная резервная позиция — 24 апреля 2020 г.

Международная резервная позиция США — 17 апреля 2020 г.

Международная резервная позиция США — 10 апреля 2020 г.

Международная резервная позиция США — 3 апреля 2020 г.

Международная резервная позиция США — 27 марта 2020 г.

Международная резервная позиция США — 20 марта 2020 г.

Международная резервная позиция США — 13 марта 2020 г.

Международная резервная позиция США — 06 марта 2020 г.

У.S. Международная резервная позиция — 28 февраля 2020 г.

Международная резервная позиция США — 21 февраля 2020 г.

Международная резервная позиция США — 14 февраля 2020 г.

Международная резервная позиция США — 7 февраля 2020 г.

Международная резервная позиция США — 31 января 2020 г.

Международная резервная позиция США — 24 января 2020 г.

Международная резервная позиция США — 17 января 2020 г.

Международная резервная позиция США — 10 января 2020 г.

У.S. Международная резервная позиция — 3 января 2020 г.

Международная резервная позиция США — 27 декабря 2019 г.

Международная резервная позиция США — 20 декабря 2019 г.

Международная резервная позиция США — 13 декабря 2019 г.

Международная резервная позиция США — 6 декабря 2019 г.

Международная резервная позиция США — 29 ноября 2019 г.

Международная резервная позиция США — 22 ноября 2019 г.

Международная резервная позиция США — 15 ноября 2019 г.

У.S. Международная резервная позиция — 08 ноября 2019 г.

Международная резервная позиция США — 01 ноября 2019 г.

Международная резервная позиция США — 25 октября 2019 г.

Международная резервная позиция США — 18 октября 2019 г.

Международная резервная позиция США — 11 октября 2019 г.

Международная резервная позиция США — 4 октября 2019 г.

Международная резервная позиция США — 27 сентября 2019 г.

Международная резервная позиция США — 20 сентября 2019 г.

У.S. Международная резервная позиция — 13 сентября 2019 г.

Международная резервная позиция США — 06 сентября 2019 г.

Международная резервная позиция США — 30 августа 2019 г.

Международная резервная позиция США — 23 августа 2019 г.

Международная резервная позиция США — 16 августа 2019 г.

Международная резервная позиция США — 9 августа 2019 г.

Международная резервная позиция США — 2 августа 2019 г.

Международная резервная позиция США — 26 июля 2019 г.

У.S. Международная резервная позиция — 17 июля 2019 г.

Международная резервная позиция США — 12 июля 2019 г.

Международная резервная позиция США — 5 июля 2019 г.

Международная резервная позиция США — 28 июня 2019 г.

Международная резервная позиция США — 21 июня 2019 г.

Международная резервная позиция США — 14 июня 2019 г.

Международная резервная позиция США — 7 июня 2019 г.

Международная резервная позиция США — 31 мая 2019 г.

У.S. Международная резервная позиция — 24 мая 2019 г.

Международная резервная позиция США — 17 мая 2019 г.

Международная резервная позиция США — 10 мая 2019 г.

Международная резервная позиция США — 3 мая 2019 г.

Международная резервная позиция США — 26 апреля 2019 г.

Международная резервная позиция США — 19 апреля 2019 г.

Международная резервная позиция США — 12 апреля 2019 г.

Международная резервная позиция США — 5 апреля 2019 г.

У.S. Международная резервная позиция — 29 марта 2019 г.

Международная резервная позиция США — 22 марта 2019 г.

Международная резервная позиция США — 15 марта 2019 г.

Международная резервная позиция США — 8 марта 2019 г.

Международная резервная позиция США — 1 марта 2019 г.

Международная резервная позиция США — 22 февраля 2019 г.

Международная резервная позиция США — 15 февраля 2019 г.

Международная резервная позиция США — 8 февраля 2019 г.

У.S. Международная резервная позиция – 1 февраля 2019 г.

Международная резервная позиция США — 25 января 2019 г.

Международная резервная позиция США — 18 января 2019 г.

Международная резервная позиция США — 11 января 2019 г.

Международная резервная позиция США — 4 января 2019 г.

Международная резервная позиция США — 28 декабря 2018 г.

Международная резервная позиция США — 21 декабря 2018 г.

Международная резервная позиция США — 14 декабря 2018 г.

У.S. Международная резервная позиция – 7 декабря 2018 г.

Международная резервная позиция США — 30 ноября 2018 г.

Международная резервная позиция США — 23 ноября 2018 г.

Международная резервная позиция США — 16 ноября 2018 г.

Международная резервная позиция США — 11 ноября 2018 г.

Международная резервная позиция США — 2 ноября 2018 г.

Международная резервная позиция США — 26 октября 2018 г.

Международная резервная позиция США — 19 октября 2018 г.

У.S. Международная резервная позиция – 12 октября 2018 г.

Международная резервная позиция США — 5 октября 2018 г.

Международная резервная позиция США — 28 сентября 2018 г.

Международная резервная позиция США — 21 сентября 2018 г.

Международная резервная позиция США – 14 сентября 2018 г.

Международная резервная позиция США – 7 сентября 2018 г.

Международная резервная позиция США — 31 августа 2018 г.

Международная резервная позиция США — 24 августа 2018 г.

У.S. Международная резервная позиция — 17 августа 2018 г.

Международная резервная позиция США — 10 августа 2018 г.

Международная резервная позиция США — 3 августа 2018 г.

Международная резервная позиция США — 27 июля 2018 г.

Международная резервная позиция США — 20 июля 2018 г.

Международная резервная позиция США — 13 июля 2018 г.

Международная резервная позиция США — 6 июля 2018 г.

Международная резервная позиция США — 29 июня 2018 г.

У.S. Международная резервная позиция — 22 июня 2018 г.

Международная резервная позиция США — 15 июня 2018 г.

Международная резервная позиция США — 8 июня 2018 г.

Международная резервная позиция США — 1 июня 2018 г.

Международная резервная позиция США — 28 мая 2018 г.

Международная резервная позиция США — 25 мая 2018 г.

Международная резервная позиция США — 18 мая 2018 г.

Международная резервная позиция США — 11 мая 2018 г.

У.S. Международная резервная позиция — 4 мая 2018 г.

Международная резервная позиция США — 27 апреля 2018 г.

Международная резервная позиция США — 20 апреля 2018 г.

Международная резервная позиция США — 13 апреля 2018 г.

Международная резервная позиция США — 6 апреля 2018 г.

Международная резервная позиция США — 30 марта 2018 г.

Международная резервная позиция США — 23 марта 2018 г.

Международная резервная позиция США — 16 марта 2018 г.

У.S. Международная резервная позиция — 9 марта 2018 г.

Международная резервная позиция США — 2 марта 2018 г.

Международная резервная позиция США — 23 февраля 2018 г.

Международная резервная позиция США — 16 февраля 2018 г.

Международная резервная позиция США — 9 февраля 2018 г.

Международная резервная позиция США — 2 февраля 2018 г.

Международная резервная позиция США — 26 января 2018 г.

Международная резервная позиция США — 19 января 2018 г.

У.S. Международная резервная позиция — 12 января 2018 г.

Международная резервная позиция США — 5 января 2018 г.

Международная резервная позиция США — 29 декабря 2017 г.

Международная резервная позиция США — 22 декабря 2017 г.

Международная резервная позиция США — 15 декабря 2017 г.

Международная резервная позиция США — 8 декабря 2017 г.

Международная резервная позиция США — 1 декабря 2017 г.

Международная резервная позиция США — 24 ноября 2017 г.

У.S. Международная резервная позиция — 17 ноября 2017 г.

Международная резервная позиция США — 10 ноября 2017 г.

Международная резервная позиция США — 3 ноября 2017 г.

Международная резервная позиция США — 27 октября 2017 г.

Международная резервная позиция США — 20 октября 2017 г.

Международная резервная позиция США — 13 октября 2017 г.

Международная резервная позиция США — 6 октября 2017 г.

Международная резервная позиция США — 29 сентября 2017 г.

У.S. Международная резервная позиция — 22 сентября 2017 г.

Международная резервная позиция США — 15 сентября 2017 г.

Международная резервная позиция США — 8 сентября 2017 г.

Международная резервная позиция США — 1 сентября 2017 г.

Международная резервная позиция США — 25 августа 2017 г.

Международная резервная позиция США — 18 августа 2017 г.

Международная резервная позиция США — 11 августа 2017 г.

Международная резервная позиция США — 4 августа 2017 г.

У.S. Международная резервная позиция — 28 июля 2017 г.

Международная резервная позиция США — 21 июля 2017 г.

Международная резервная позиция США — 14 июля 2017 г.

Международная резервная позиция США — 7 июля 2017 г.

Международная резервная позиция США — 30 июня 2017 г.

Международная резервная позиция США — 23 июня 2017 г.

Международная резервная позиция США — 16 июня 2017 г.

Международная резервная позиция США — 9 июня 2017 г.

У.S. Международная резервная позиция — 2 июня 2017 г.

Международная резервная позиция США — 26 мая 2017 г.

Международная резервная позиция США — 19 мая 2017 г.

Международная резервная позиция США — 12 мая 2017 г.

Международная резервная позиция США — 5 мая 2017 г.

Международная резервная позиция США — 28 апреля 2017 г.

Международная резервная позиция США — 21 апреля 2017 г.

Международная резервная позиция США — 14 апреля 2017 г.

У.S. Международная резервная позиция — 7 апреля 2017 г.

Международная резервная позиция США — 31 марта 2017 г.

Международная резервная позиция США — 24 марта 2017 г.

Международная резервная позиция США — 17 марта 2017 г.

Международная резервная позиция США — 10 марта 2017 г.

Международная резервная позиция США — 3 марта 2017 г.

Международная резервная позиция США — 24 февраля 2017 г.

Международная резервная позиция США — 17 февраля 2017 г.

У.S. Международная резервная позиция — 10 февраля 2017 г.

Международная резервная позиция США — 3 февраля 2017 г.

Международная резервная позиция США — 27 января 2017 г.

Международная резервная позиция США — 20 января 2017 г.

Международная резервная позиция США — 13 января 2017 г.

Международная резервная позиция США — 6 января 2017 г.

Международная резервная позиция США — 30 декабря 2016 г.

Международная резервная позиция США — 23 декабря 2016 г.

У.S. Международная резервная позиция — 16 декабря 2016 г.

Международная резервная позиция США — 9 декабря 2016 г.

Международная резервная позиция США — 2 декабря 2016 г.

Международная резервная позиция США — 25 ноября 2016 г.

Международная резервная позиция США — 18 ноября 2016 г.

Международная резервная позиция США — 11 ноября 2016 г.

Международная резервная позиция США — 4 ноября 2016 г.

Международная резервная позиция США — 28 октября 2016 г.

У.S. Международная резервная позиция — 21 октября 2016 г.

Международная резервная позиция США — 14 октября 2016 г.

Международная резервная позиция США — 7 октября 2016 г.

Международная резервная позиция США — 30 сентября 2016 г.

Международная резервная позиция США — 23 сентября 2016 г.

Международная резервная позиция США — 16 сентября 2016 г.

Международная резервная позиция США — 9 сентября 2016 г.

Международная резервная позиция США — 2 сентября 2016 г.

У.S. Международная резервная позиция — 26 августа 2016 г.

Международная резервная позиция США — 19 августа 2016 г.

Международная резервная позиция США — 12 августа 2016 г.

Международная резервная позиция США — 5 августа 2016 г.

Международная резервная позиция США — 29 июля 2016 г.

Международная резервная позиция США — 22 июля 2016 г.

Международная резервная позиция США — 15 июля 2016 г.

Международная резервная позиция США — 8 июля 2016 г.

У.S. Международная резервная позиция — 1 июля 2016 г.

Международная резервная позиция США — 24 июня 2016 г.

Международная резервная позиция США — 17 июня 2016 г.

Международная резервная позиция США — 10 июня 2016 г.

Международная резервная позиция США — 3 июня 2016 г.

Международная резервная позиция США — 27 мая 2016 г.

Международная резервная позиция США — 20 мая 2016 г.

Международная резервная позиция США — 13 мая 2016 г.

У.S. Международная резервная позиция — 6 мая 2016 г.

Международная резервная позиция США — 29 апреля 2016 г.

Международная резервная позиция США — 22 апреля 2016 г.

Международная резервная позиция США — 15 апреля 2016 г.

Международная резервная позиция США — 8 апреля 2016 г.

Международная резервная позиция США — 1 апреля 2016 г.

Международная резервная позиция США — 25 марта 2016 г.

Международная резервная позиция США — 18 марта 2016 г.

У.S. Международная резервная позиция — 11 марта 2016 г.

Международная резервная позиция США — 4 марта 2016 г.

Международная резервная позиция США — 26 февраля 2016 г.

Международная резервная позиция США — 19 февраля 2016 г.

Международная резервная позиция США — 12 февраля 2016 г.

Международная резервная позиция США — 5 февраля 2016 г.

Международная резервная позиция США — 29 января 2016 г.

Международная резервная позиция США — 22 января 2016 г.

У.S. Международная резервная позиция — 15 января 2016 г.

Международная резервная позиция США — 8 января 2016 г.

Международная резервная позиция США — 31 декабря 2015 г.

Международная резервная позиция США — 24 декабря 2015 г.

Международная резервная позиция США — 18 декабря 2015 г.

Международная резервная позиция США — 11 декабря 2015 г.

Международная резервная позиция США — 4 декабря 2015 г.

Международная резервная позиция США — 27 ноября 2015 г.

У.S. Международная резервная позиция — 20 ноября 2015 г.

Международная резервная позиция США — 13 ноября 2015 г.

Международная резервная позиция США — 6 ноября 2015 г.

Международная резервная позиция США — 30 октября 2015 г.

Международная резервная позиция США — 23 октября 2015 г.

Международная резервная позиция США — 16 октября 2015 г.

Международная резервная позиция США — 9 октября 2015 г.

Международная резервная позиция США — 2 октября 2015 г.

У.S. Международная резервная позиция — 25 сентября 2015 г.

Международная резервная позиция США — 18 сентября 2015 г.

Международная резервная позиция США — 11 сентября 2015 г.

Международная резервная позиция США — 4 сентября 2015 г.

Международная резервная позиция США — 28 августа 2015 г.

Международная резервная позиция США — 21 августа 2015 г.

Международная резервная позиция США — 14 августа 2015 г.

Международная резервная позиция США — 7 августа 2015 г.

У.S. Международная резервная позиция — 31 июля 2015 г.

Международная резервная позиция США — 24 июля 2015 г.

Международная резервная позиция США — 17 июля 2015 г.

Международная резервная позиция США — 10 июля 2015 г.

Международная резервная позиция США — 3 июля 2015 г.

Международная резервная позиция США — 26 июня 2015 г.

Международная резервная позиция США — 19 июня 2015 г.

Международная резервная позиция США — 12 июня 2015 г.

У.S. Международная резервная позиция — 5 июня 2015 г.

Международная резервная позиция США — 29 мая 2015 г.

Международная резервная позиция США — 22 мая 2015 г.

Международная резервная позиция США — 15 мая 2015 г.

Международная резервная позиция США — 8 мая 2015 г.

Международная резервная позиция США — 1 мая 2015 г.

Международная резервная позиция США — 24 апреля 2015 г.

Международная резервная позиция США — 17 апреля 2015 г.

У.S. Международная резервная позиция — 10 апреля 2015 г.

Международная резервная позиция США — 3 апреля 2015 г.

Международная резервная позиция США — 27 марта 2015 г.

Международная резервная позиция США — 20 марта 2015 г.

Международная резервная позиция США — 13 марта 2015 г.

Международная резервная позиция США — 6 марта 2015 г.

Международная резервная позиция США — 27 февраля 2015 г.

Международная резервная позиция США — 20 февраля 2015 г.

У.S. Международная резервная позиция — 13 февраля 2015 г.

Международная резервная позиция США — 6 февраля 2015 г.

Международная резервная позиция США — 30 января 2015 г.

Международная резервная позиция США — 23 января 2015 г.

Международная резервная позиция США — 16 января 2015 г.

Международная резервная позиция США — 9 января 2015 г.

Международная резервная позиция США — 2 января 2015 г.

Международная резервная позиция США — 26 декабря 2014 г.

У.S. Международная резервная позиция — 19 декабря 2014 г.

Международная резервная позиция США — 12 декабря 2014 г.

Международная резервная позиция США — 5 декабря 2014 г.

Международная резервная позиция США — 28 ноября 2014 г.

Международная резервная позиция США — 21 ноября 2014 г.

Международная резервная позиция США — 14 ноября 2014 г.

Международная резервная позиция США — 7 ноября 2014 г.

Международная резервная позиция США — 31 октября 2014 г.

У.S. Международная резервная позиция — 24 октября 2014 г.

Международная резервная позиция США — 17 октября 2014 г.

Международная резервная позиция США — 10 октября 2014 г.

Международная резервная позиция США — 3 октября 2014 г.

Международная резервная позиция США — 26 сентября 2014 г.

Международная резервная позиция США — 19 сентября 2014 г.

Международная резервная позиция США — 12 сентября 2014 г.

Международная резервная позиция США — 5 сентября 2014 г.

У.S. Международная резервная позиция — 29 августа 2014 г.

Международная резервная позиция США — 22 августа 2014 г.

Международная резервная позиция США — 15 августа 2014 г.

Международная резервная позиция США — 8 августа 2014 г.

Международная резервная позиция США — 1 августа 2014 г.

Международная резервная позиция США — 25 июля 2014 г.

Международная резервная позиция США — 18 июля 2014 г.

Международная резервная позиция США — 11 июля 2014 г.

У.S. Международная резервная позиция — 3 июля 2014 г.

Международная резервная позиция США — 26 июня 2014 г.

Международная резервная позиция США — 20 июня 2014 г.

Международная резервная позиция США — 13 июня 2014 г.

Международная резервная позиция США — 6 июня 2014 г.

Международная резервная позиция США — 30 мая 2014 г.

Международная резервная позиция США — 23 мая 2014 г.

Международная резервная позиция США — 16 мая 2014 г.

У.S. Международная резервная позиция — 9 мая 2014 г.

Международная резервная позиция США — 2 мая 2014 г.

Международная резервная позиция США — 25 апреля 2014 г.

Международная резервная позиция США — 18 апреля 2014 г.

Международная резервная позиция США — 11 апреля 2014 г.

Международная резервная позиция США — 4 апреля 2014 г.

Международная резервная позиция США — 28 марта 2014 г.

Международная резервная позиция США — 21 марта 2014 г.

У.S. Международная резервная позиция — 14 марта 2014 г.

Международная резервная позиция США — 7 марта 2014 г.

Международная резервная позиция США — 28 февраля 2014 г.

Международная резервная позиция США — 21 февраля 2014 г.

Международная резервная позиция США — 14 февраля 2014 г.

Международная резервная позиция США — 7 февраля 2014 г.

Международная резервная позиция США — 31 января 2014 г.

Международная резервная позиция США — 24 января 2014 г.

У.S. Международная резервная позиция — 17 января 2014 г.

Международная резервная позиция США — 10 января 2014 г.

Международная резервная позиция США — 3 января 2014 г.

Международная резервная позиция США — 27 декабря 2013 г.

Международная резервная позиция США — 20 декабря 2013 г.

Международная резервная позиция США — 13 декабря 2013 г.

Международная резервная позиция США — 6 декабря 2013 г.

Международная резервная позиция США — 29 ноября 2013 г.

У.S. Международная резервная позиция — 22 ноября 2013 г.

Международная резервная позиция США — 15 ноября 2013 г.

Международная резервная позиция США — 8 ноября 2013 г.

Международная резервная позиция США — 1 ноября 2013 г.

Международная резервная позиция США — 25 октября 2013 г.

Международная резервная позиция США — 18 октября 2013 г.

Международная резервная позиция США — 11 октября 2013 г.

Международная резервная позиция США — 4 октября 2013 г.

У.S. Международная резервная позиция — 27 сентября 2013 г.

Международная резервная позиция США — 20 сентября 2013 г.

Международная резервная позиция США — 13 сентября 2013 г.

Международная резервная позиция США — 6 сентября 2013 г.

Международная резервная позиция США — 30 августа 2013 г.

Международная резервная позиция США — 23 августа 2013 г.

Международная резервная позиция США — 16 августа 2013 г.

Международная резервная позиция США — 9 августа 2013 г.

У.S. Международная резервная позиция — 2 августа 2013 г.

Международная резервная позиция США — 26 июля 2013 г.

Международная резервная позиция США — 19 июля 2013 г.

Международная резервная позиция США — 12 июля 2013 г.

Международная резервная позиция США — 5 июля 2013 г.

Международная резервная позиция США — 28 июня 2013 г.

Международная резервная позиция США — 21 июня 2013 г.

Международная резервная позиция США — 14 июня 2013 г.

У.S. Международная резервная позиция — 7 июня 2013 г.

Международная резервная позиция США — 31 мая 2013 г.

Международная резервная позиция США — 24 мая 2013 г.

Международная резервная позиция США — 17 мая 2013 г.

Международная резервная позиция США — 10 мая 2013 г.

Международная резервная позиция США — 3 мая 2013 г.

Международная резервная позиция США — 26 апреля 2013 г.

Международная резервная позиция США — 19 апреля 2013 г.

У.S. Международная резервная позиция — 12 апреля 2013 г.

Международная резервная позиция США — 5 апреля 2013 г.

Международная резервная позиция США — 29 марта 2013 г.

Международная резервная позиция США — 22 марта 2013 г.

Международная резервная позиция США — 15 марта 2013 г.

Международная резервная позиция США — 8 марта 2013 г.

Международная резервная позиция США — 1 марта 2013 г.

Международная резервная позиция США — 22 февраля 2013 г.

У.S. Международная резервная позиция — 15 февраля 2013 г.

Международная резервная позиция США — 8 февраля 2013 г.

Международная резервная позиция США — 1 февраля 2013 г.

Международная резервная позиция США — 25 января 2013 г.

Международная резервная позиция США — 18 января 2013 г.

Международная резервная позиция США — 11 января 2013 г.

Международная резервная позиция США — 4 января 2013 г.

Международная резервная позиция США — 28 декабря 2012 г.

У.S. Международная резервная позиция — 21 декабря 2012 г.

Международная резервная позиция США — 14 декабря 2012 г.

Международная резервная позиция США — 7 декабря 2012 г.

Позиция Международного резерва США — 30 ноября 2012 г.

Международная резервная позиция США — 23 ноября 2012 г.

Международная резервная позиция США — 16 ноября 2012 г.

Международная резервная позиция США — 9 ноября 2012 г.

Международная резервная позиция США — 2 ноября 2012 г.

У.S. Международная резервная позиция — 26 октября 2012 г.

Международная резервная позиция США — 19 октября 2012 г.

Международная резервная позиция США — 12 октября 2012 г.

Международная резервная позиция США — 5 октября 2012 г.

Международная резервная позиция США — 28 сентября 2012 г.

Международная резервная позиция США — 21 сентября 2012 г.

Международная резервная позиция США — 14 сентября 2012 г.

Международная резервная позиция США — 7 сентября 2012 г.

У.S. Международная резервная позиция — 31 августа 2012 г.

Международная резервная позиция США — 24 августа 2012 г.

Международная резервная позиция США — 17 августа 2012 г.

Международная резервная позиция США — 10 августа 2012 г.

Международная резервная позиция США — 3 августа 2012 г.

Международная резервная позиция США — 27 июля 2012 г.

Международная резервная позиция США — 20 июля 2012 г.

Международная резервная позиция США — 13 июля 2012 г.

У.S. Международная резервная позиция — 6 июля 2012 г.

Международная резервная позиция США — 29 июня 2012 г.

Международная резервная позиция США — 22 июня 2012 г.

Международная резервная позиция США — 15 июня 2012 г.

Международная резервная позиция США — 8 июня 2012 г.

Международная резервная позиция США — 1 июня 2012 г.

Международная резервная позиция США — 25 мая 2012 г.

Международная резервная позиция США — 18 мая 2012 г.

У.S. Международная резервная позиция — 11 мая 2012 г.

Международная резервная позиция США — 4 мая 2012 г.

Международная резервная позиция США — 27 апреля 2012 г.

Международная резервная позиция США — 20 апреля 2012 г.

Международная резервная позиция США — 13 апреля 2012 г.

Международная резервная позиция США — 6 апреля 2012 г.

Создание Бреттон-Вудской системы

Валютно-финансовая конференция Организации Объединенных Наций состоялась в июле 1944 года в отеле Mount Washington в Бреттон-Вудсе, штат Нью-Гэмпшир, где делегаты из сорока четырех стран создали новую международную валютную систему, известную как Бреттон-Вудская система. Эти страны увидели возможность для новой международной системы после Второй мировой войны, которая учитывала бы уроки предыдущих золотых стандартов и опыт Великой депрессии и предусматривала послевоенное восстановление. Это была беспрецедентная совместная работа для стран, которые более десяти лет устанавливали барьеры между своими экономиками.

Эти страны увидели возможность для новой международной системы после Второй мировой войны, которая учитывала бы уроки предыдущих золотых стандартов и опыт Великой депрессии и предусматривала послевоенное восстановление. Это была беспрецедентная совместная работа для стран, которые более десяти лет устанавливали барьеры между своими экономиками.

Они стремились создать систему, которая не только позволила бы избежать жесткости предыдущих международных валютных систем, но и устранила бы недостаток сотрудничества между странами в этих системах.От классического золотого стандарта отказались после Первой мировой войны. В межвоенный период правительства не только проводили конкурентную девальвацию, но и ввели ограничительную торговую политику, усугубившую Великую депрессию.