Раскрытие информации субъектами естественных монополий

Раскрытие информации субъектами естественных монополий

Информация, раскрываемая субъектами естественных монополий, осуществляющими деятельность в области оказания услуг связи

Информация раскрывается на основании Федерального закона от 17.08.1995 № 147-ФЗ «О естественных монополиях», в соответствии с Постановлением Правительства Российской Федерации от 09.06.2010 № 401 «О стандартах раскрытия информации субъектами естественных монополий, осуществляющими деятельность в области оказания услуг связи».

Информация о тарифах, предельных уровнях тарифов (тарифных планов) на услуги общедоступной почтовой связи, в отношении которых осуществляется государственное регулирование

О тарифах, предельных уровнях тарифов (тарифных планов) на услуги общедоступной почтовой связи, в отношении которых в соответствии с законодательством РФ осуществляется государственное регулирование (форма 9а-6) (с 01. 01.2022)

01.2022)

О тарифах, предельных уровнях тарифов (тарифных планов) на услуги общедоступной почтовой связи, в отношении которых в соответствии с законодательством РФ осуществляется государственное регулирование (форма 9а-6) (с 01.01.2021 по 31.12.2021)

О тарифах, предельных уровнях тарифов (тарифных планов) на услуги общедоступной почтовой связи, в отношении которых в соответствии с законодательством РФ осуществляется государственное регулирование (форма 9а-6) (с 18.04.2020 по 31.12.2020)

О тарифах, предельных уровнях тарифов (тарифных планов) на услуги общедоступной почтовой связи, в отношении которых в соответствии с законодательством РФ осуществляется государственное регулирование (форма 9а-6) (с 12.04.2019 по 17.04.2020)

Информация об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий, в отношении которой осуществляется государственное регулирование, включая структуру основных производственных затрат на реализацию регулируемых услуг

Информация об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется государственное регулирование, за 2020 год (Форма 9б)

Информация об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется государственное регулирование, за 2019 год (Форма 9б)

Информация об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется государственное регулирование, за 2018 год (Форма 9б)

Информация об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется государственное регулирование, за 2017 год (Форма 9б)

Информация об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется государственное регулирование, за 2016 год (Форма 9б)

Информация об основных потребительских характеристиках регулируемых услуг субъектов естественных монополий и их соответствии государственным и иным утвержденным стандартам качества

Информация об основных потребительских характеристиках регулируемых услуг

Информация об условиях, на которых осуществляется оказание регулируемых услуг субъектами естественных монополий, и (или) об условиях договоров о присоединении к инфраструктуре субъектов естественных монополий

Информация об условиях, на которых осуществляется оказание регулируемых услуг

Информация об инвестиционных программах (о проектах инвестиционных программ), включая отчеты об их реализации

Информация о способах приобретения, стоимости и об объемах товаров (работ, услуг), необходимых для оказания регулируемых услуг

Дополнительная информация

Генеральные условия оказания услуг почтовой связи, дополнительных и иных услуг, курируемых Блоком почтового бизнеса и социальных услуг АО «Почта России»

Правила оказания услуг почтовой связи

Контрольные сроки пересылки по видам корреспонденции

Раскрытие информации субъекта естественных монополий

1. Постановление Правительства РФ от 27.11.2010 № 938 «О стандартах раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей»

Постановление Правительства РФ от 27.11.2010 № 938 «О стандартах раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей»

2. Приказ Федеральной службы по тарифам от 19.04.2011 № 159-т «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения этих форм»

Форма № 1

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах: Астрахань, Оля, Махачкала.

Форма № 2(2020)

Форма № 2(2022)

Форма № 2(2023)

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работы (услуги) в морских портах.

Форма №3

Инвестиционная программа СЕМ на период 2017-2020 гг.

3. Приказ Федеральной антимонопольной службы от 08.04.2011 № 254 «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения указанных форм»

Форма № 9в-2

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах.

Форма № 9г-2

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах.

Форма № 9д-2

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах.

Форма № 9ж-2

Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах.

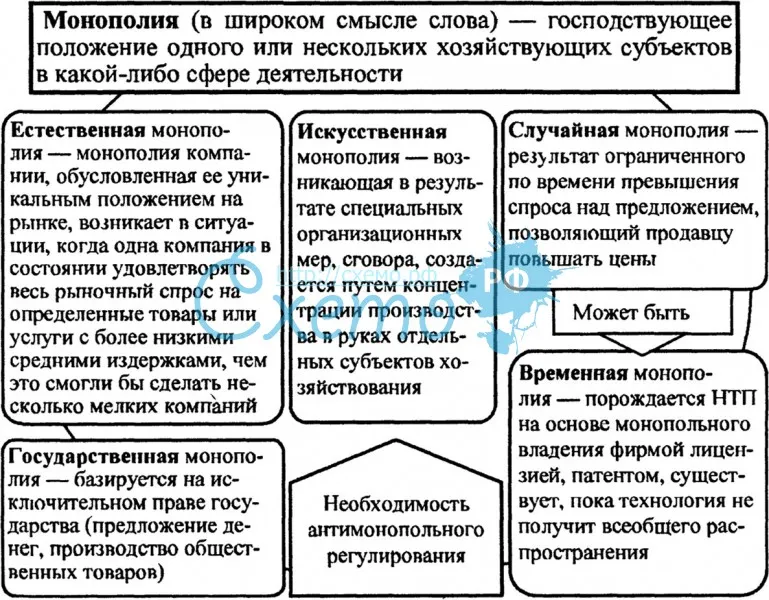

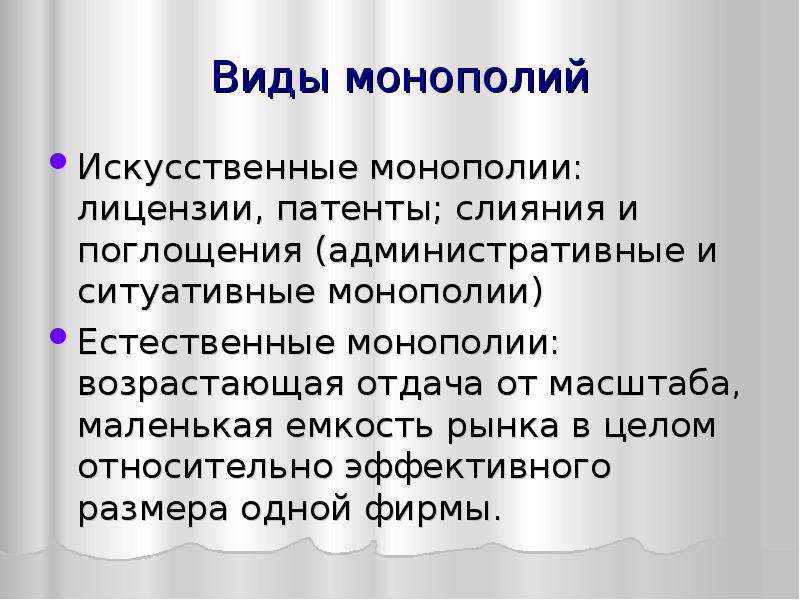

Форма монополии в России и ее виды

Термин «монополия» означает преобладание на рынке единоличного продавца или производителя продукции. Такой хозяйствующий субъект представляет собой целую отрасль, самостоятельно определяет и рыночную цену своего товара, и его объемы поставки покупателям. Монополии являются продуктом развития капиталистических отношений. Причем само их существование является фактором, тормозящим проведение государством любых экономических реформ.

Не дают в полной мере развиваться рыночным отношениям и различные виды монополий в России. И это серьезная задача, решение которой пытаются найти соответствующие государственные органы.

И это серьезная задача, решение которой пытаются найти соответствующие государственные органы.

Историческая справка

В конце 19-го в. многовековое развитие рынка претерпело существенные изменения. И связаны они были с реальной угрозой развития конкуренции. Однако на пути такого необходимого рыночного атрибута возникло существенное препятствие, которым являлись различные организационные формы монополий.

История подобных экономических образований началась еще в глубокой древности. Различные формы монополий и их эволюция сопровождали практически все этапы развития рыночных отношений. Однако их новейшая история началась лишь в последней трети 19-го в., особенно проявившись в период кризиса 1873 г.

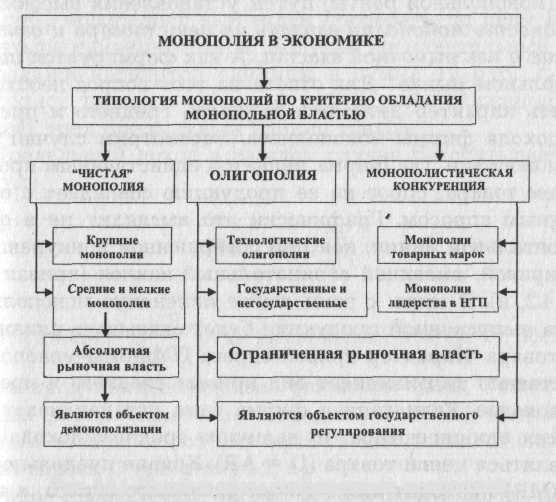

Признак монополистического образования

Что собой представляет это явление? Например, формы промышленных монополий — это не что иное, как отдельные предприятия и их объединения, а также хозяйственные товарищества, производящие значительные объемы определенной продукции. Такое положение дел позволяет организациям занять доминирующее положение на потребительском рынке и устанавливать высокие цены, которые приносят наибольшую выгоду.

Такое положение дел позволяет организациям занять доминирующее положение на потребительском рынке и устанавливать высокие цены, которые приносят наибольшую выгоду.

Именно поэтому главным признаком монополии является ее исключительное положение. Предприятия, входящие в подобные образования, значительно ограничивают конкуренцию, возникающую на рынке того или иного товара. Конечно, монополия желанна для каждого производителя. Ведь в таком случае в его руках будет сконцентрирована определенная хозяйственная власть, которая позволит избежать многих проблем и рисков.

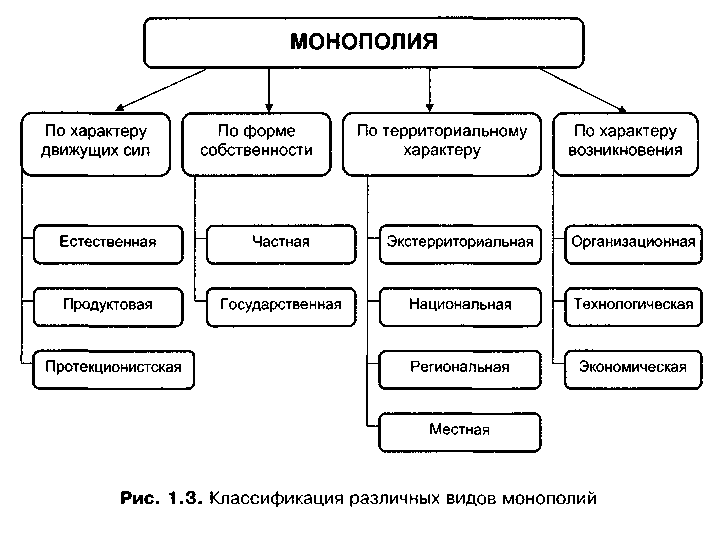

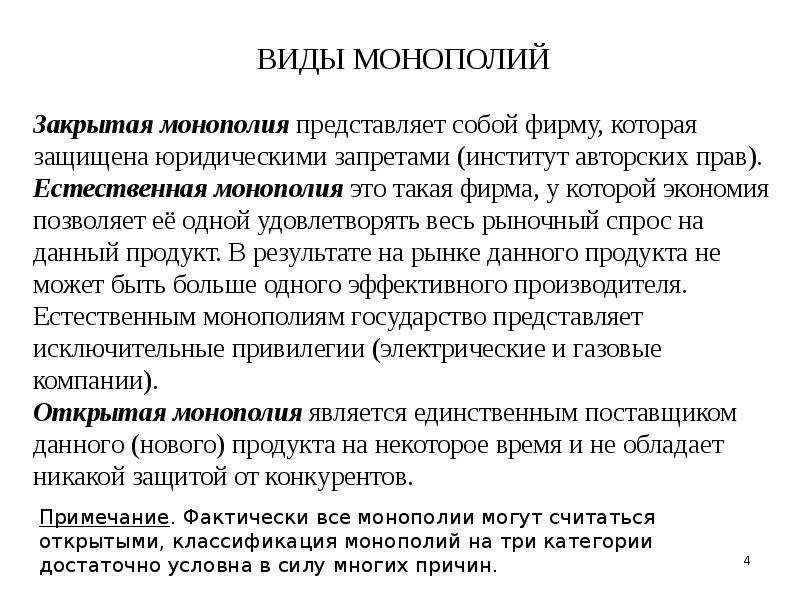

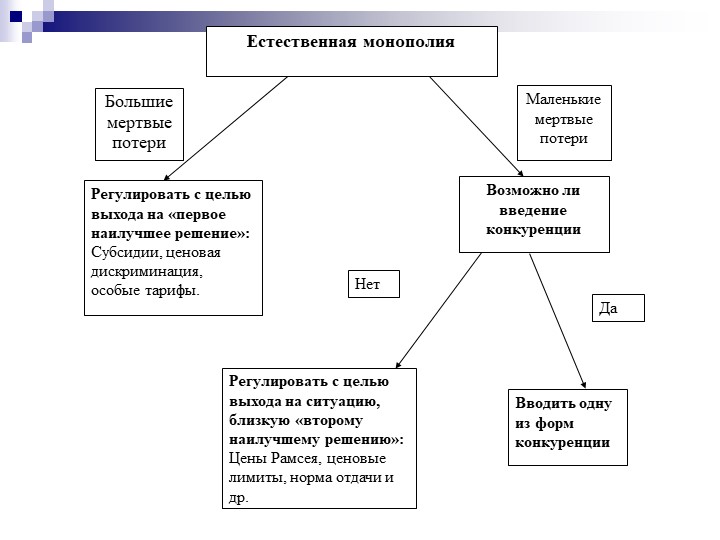

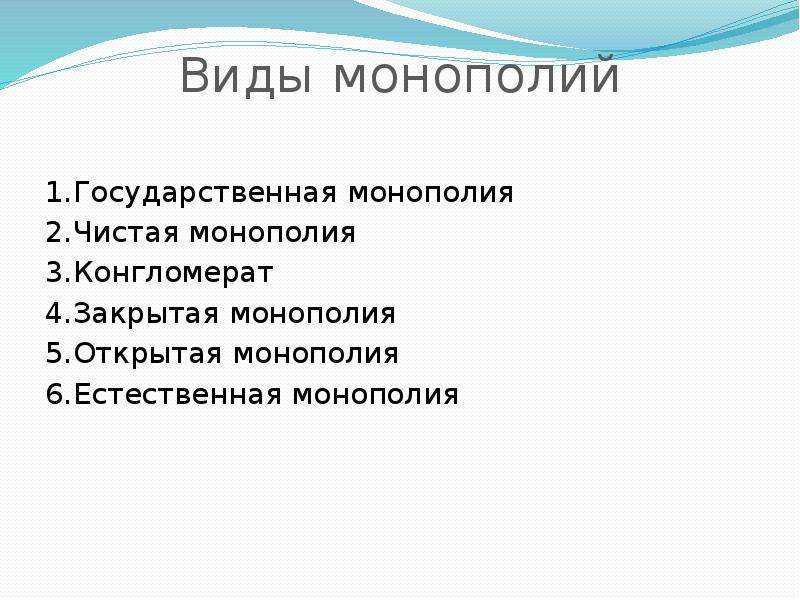

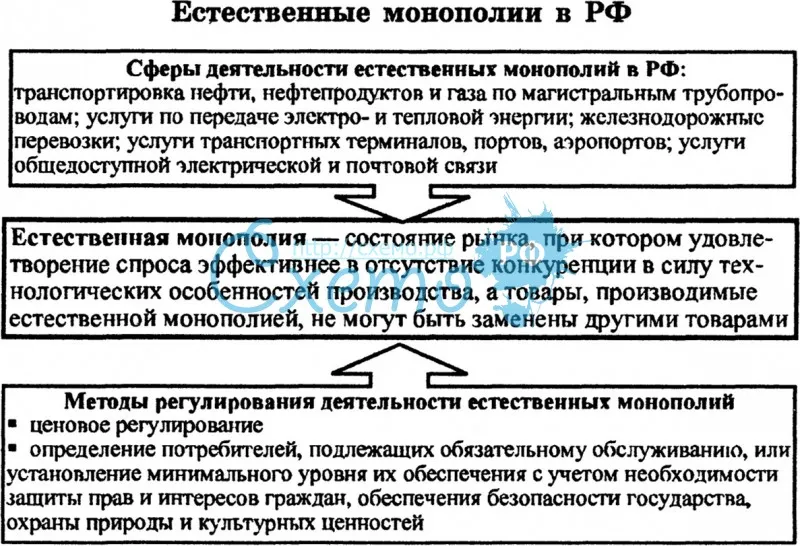

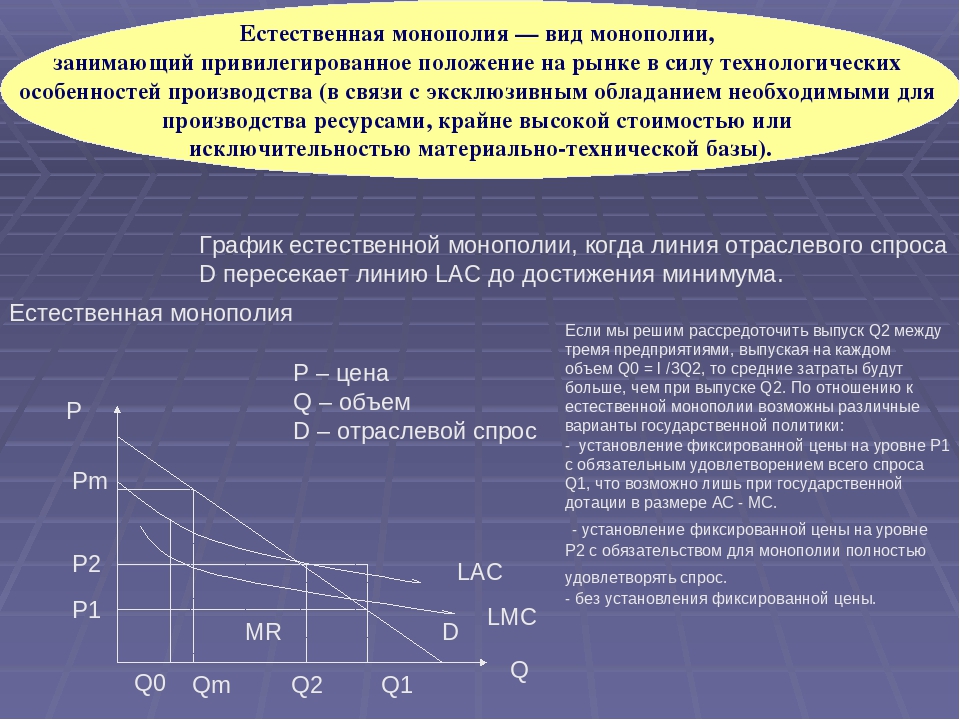

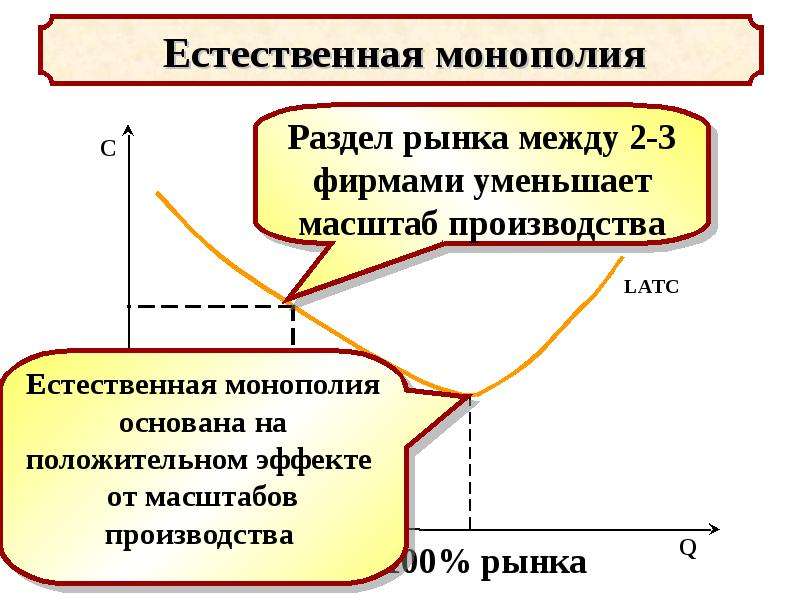

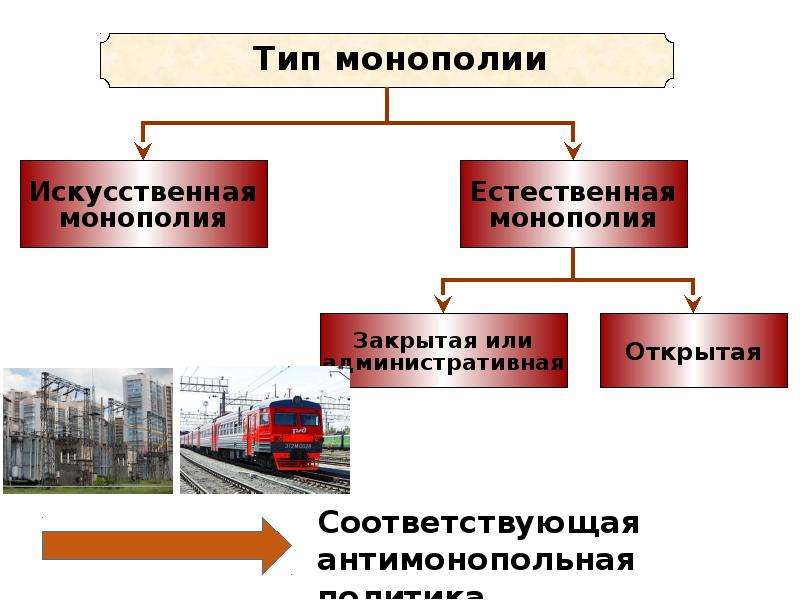

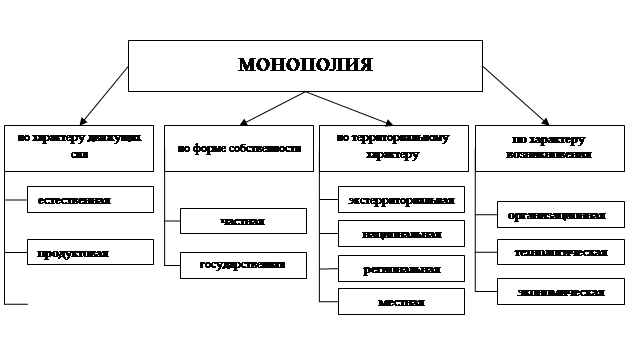

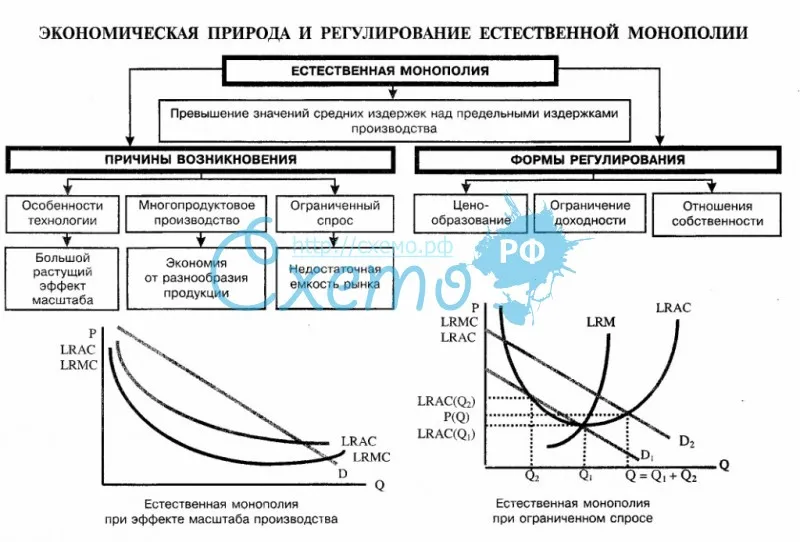

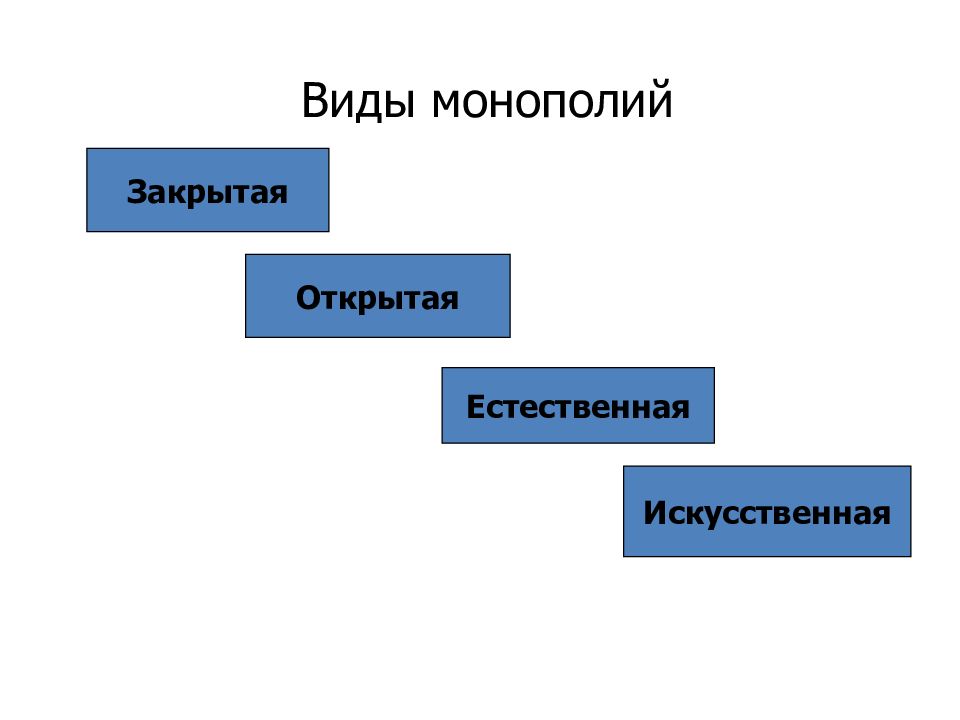

Естественная монополия

Состояние доминирующего положения на рынке классифицируется по различным видам. Существует такая монополия, как естественная, а также административная и экономическая. Рассмотрим первую из них.

Возникновению естественной монополии способствует целый ряд объективных причин. При этом подобное образование отражает такую ситуацию на рынке, когда спрос на тот или иной товар может удовлетворить одна компания или, в крайнем случае, несколько. В основе подобной монополии находится особенность производства продукции или уникальность обслуживания потребителей. В таких случаях конкуренция просто невозможна или крайне нежелательна. Подобные организации осуществляют энергообеспечение, оказывают телефонные услуги и т. д. В таких отраслях работает либо одна, либо ограниченное количество компаний.

В основе подобной монополии находится особенность производства продукции или уникальность обслуживания потребителей. В таких случаях конкуренция просто невозможна или крайне нежелательна. Подобные организации осуществляют энергообеспечение, оказывают телефонные услуги и т. д. В таких отраслях работает либо одна, либо ограниченное количество компаний.

Административная монополия

Порой та или иная организация начинает занимать доминирующее положение на рынке благодаря определенным действиям государственных органов. Такая монополия является административной. Предпосылкой ее возникновения является предоставление государством исключительных прав на выполнение определенного рода деятельности. Причем такие структуры, как правило, состоят из государственных предприятий, находящихся в подчинении различных ассоциаций, министерств и главков.

В административную монополию входит целая группа хозяйствующих субъектов одной отрасли, выступающая на рынке как единое целое. Подобные образования были доминирующими в бывшем СССР.

Экономическая монополия

Подобная форма образований является самой распространенной. Она появляется в связи с возникновением определенных экономических причин и выстраивается согласно закономерностям развития хозяйствования.

Так, об экономической монополии можно говорить в тех случаях, когда предприниматели завоевывают доминирующее положение на рынке двумя путями:

- концентрацией капитала с постоянным увеличением масштабов предприятия;

- централизацией капитала с присоединением или поглощением обанкротившихся фирм.

Идя первым или вторым путем, предприятие достигает таких размеров, которые позволяют ему доминировать на рынке.

Международная монополия

Подобное образование относится к особому виду. Оно возникает при высокой степени обобществления капиталистического производства и развитии процессов интерполяции хозяйственной жизни.

Какие виды монополий можно отнести к международному типу? Первая из них – транснациональная. Подобная монополия является национальной по составляющему ее капиталу и контролю над ним, но при этом она международная по своей сфере деятельности. Такие формы капиталистических монополий, как концерны, являются ярким тому подтверждением. Например:

Подобная монополия является национальной по составляющему ее капиталу и контролю над ним, но при этом она международная по своей сфере деятельности. Такие формы капиталистических монополий, как концерны, являются ярким тому подтверждением. Например:

- Концерн «Стандарт ойл оф Нью-Джерси». Это американская нефтяная компания, предприятия которой размещены более чем в сорока странах мира. Причем за рубежом концерн разместил 56% своих активов, осуществляя там 68% продаж, получая 52% прибыли.

- Швейцарский пищевой концерн «Нестле». Основная масса его производственных мощностей и организаций сбыта находится в других странах. В Швейцарии же осуществляется лишь малая доля оборота товара (2-3%).

Выделяют и собственно международные монополии. Все концерны и тресты, которые можно охарактеризовать этим термином, имеют ряд особенностей.

Их отличия, прежде всего, состоят в том, что принадлежащий им акционерный капитал имеет международное рассредоточение. Основное ядро сотрудников – это люди разных национальностей. Примером подобного объединения является:

Примером подобного объединения является:

- англо-голландский концерн «Юнилевер», работающий в химико-пищевой сфере производства;

- бельгийско-германский трест «Агфа-Геверт», производящий фотохимические товары.

Число подобных монополистических организаций невелико, что объясняется сложностями объединения капитала, различного по своему национальному происхождению — это и отличия в законодательстве, и двойное налогообложение, и противодействие государственных чиновников, и многое другое.

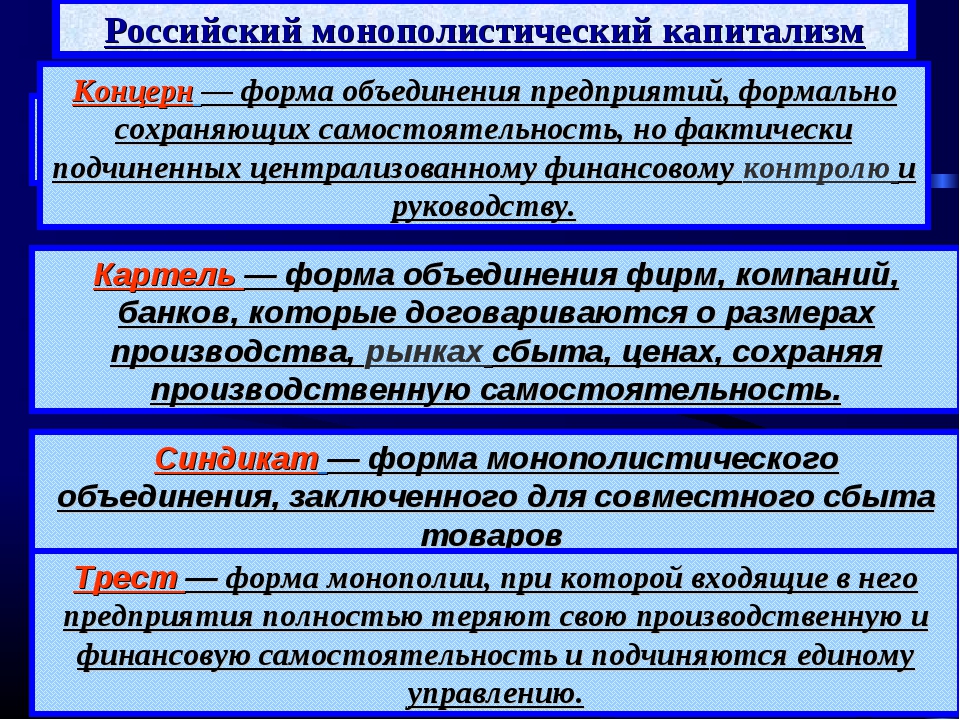

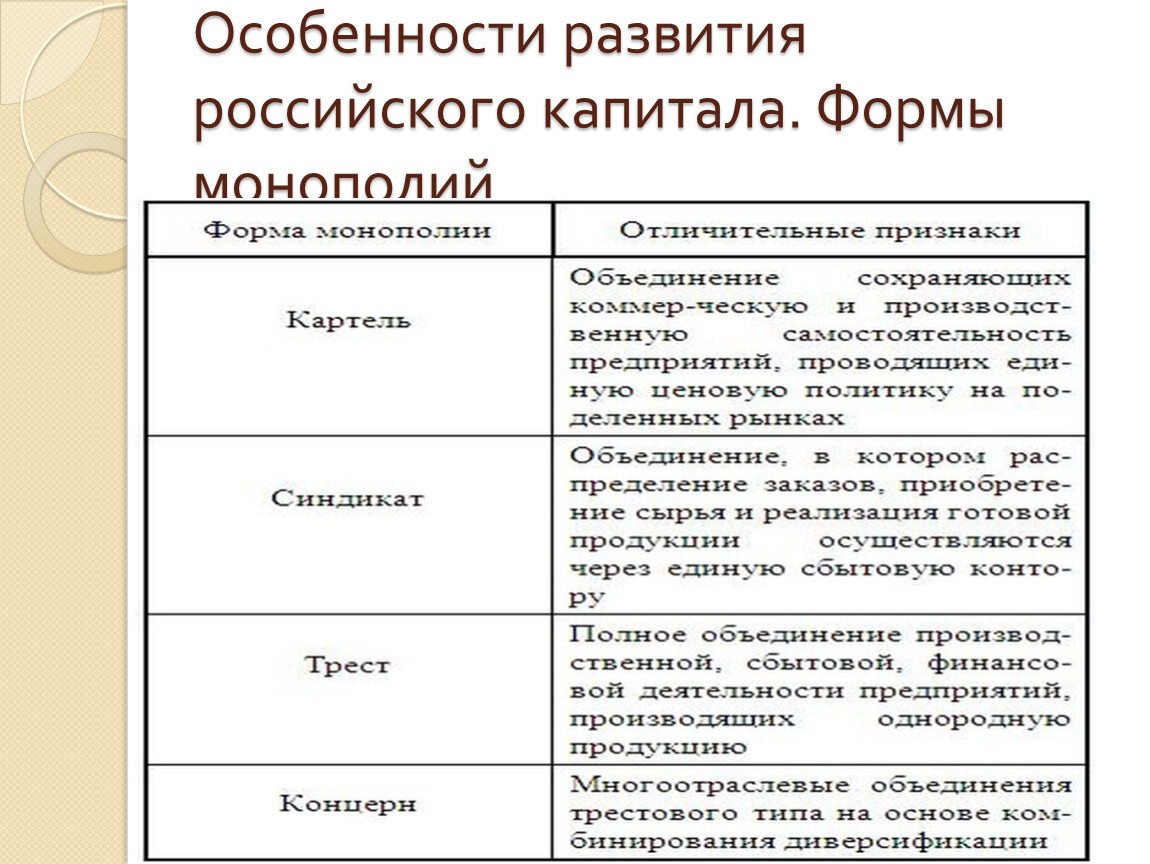

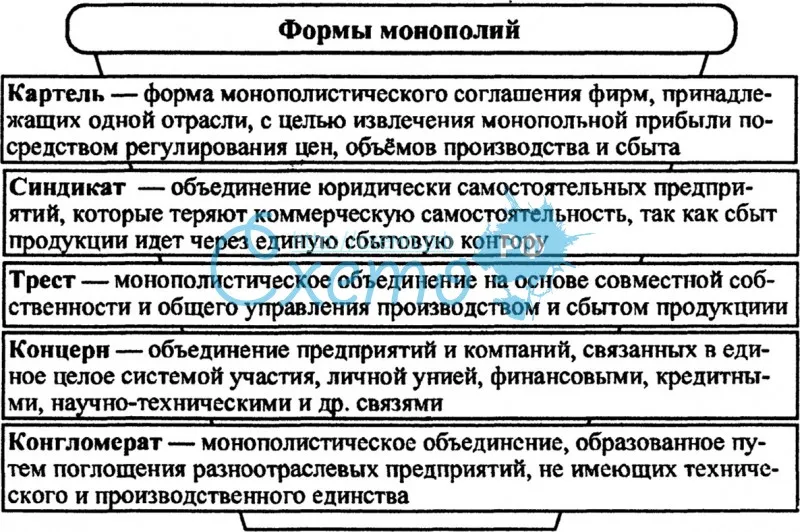

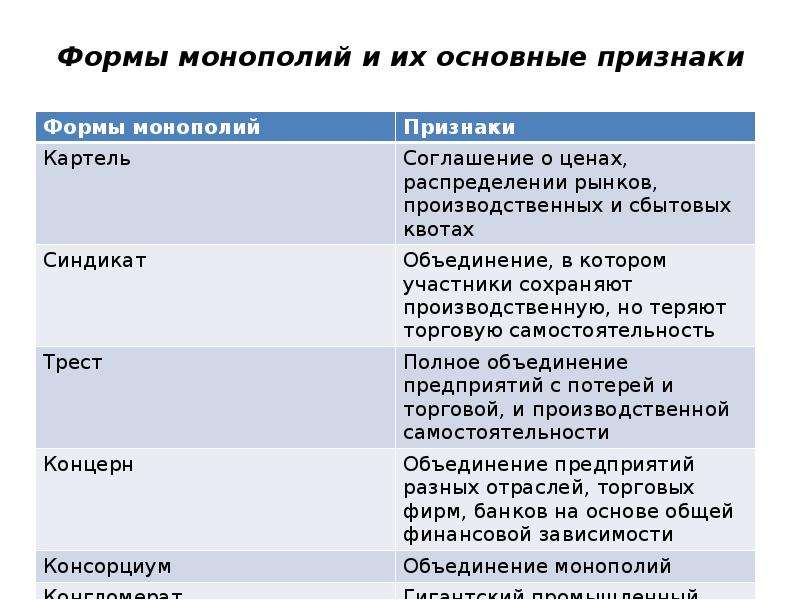

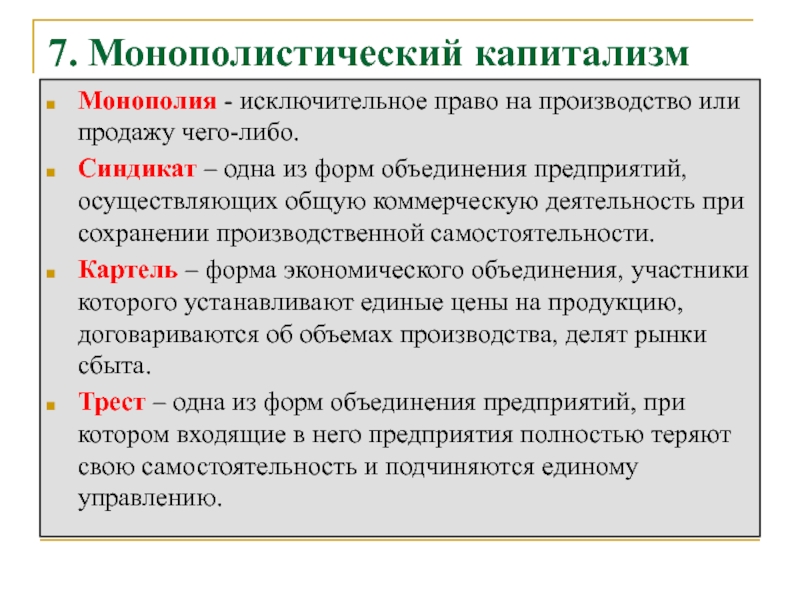

Формы монополий

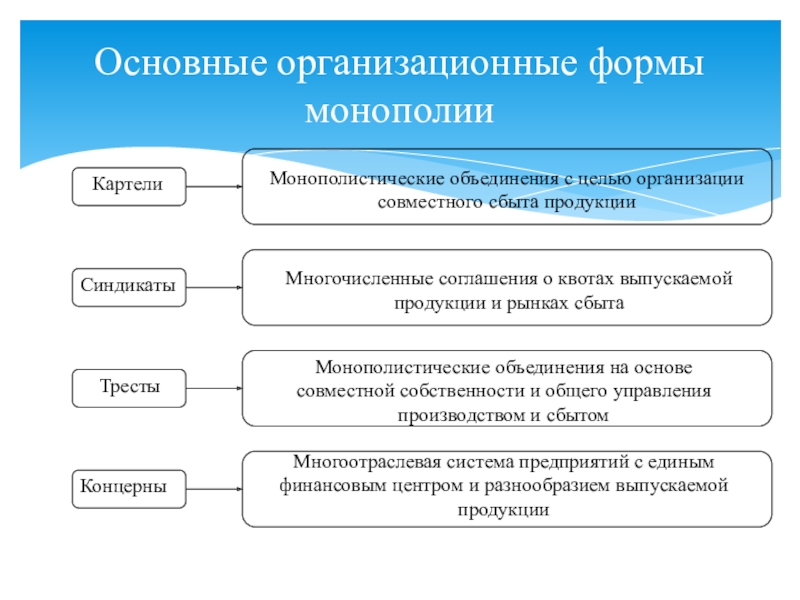

Существует определенная классификация организаций, занимающих доминирующее положение на рынке. В этот перечень входит ряд основных форм, в которые могут объединяться монополистические предприятия. Самые простые из них возникли в сфере обращения. Среди них:

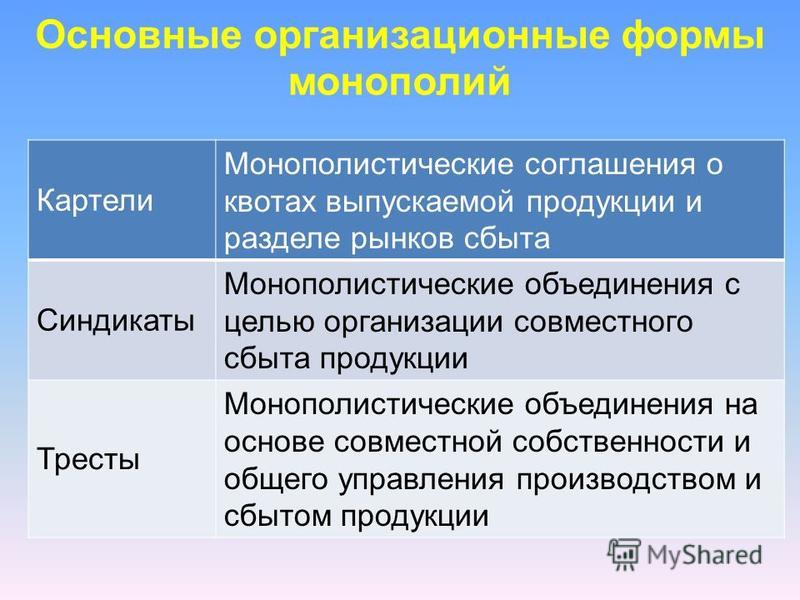

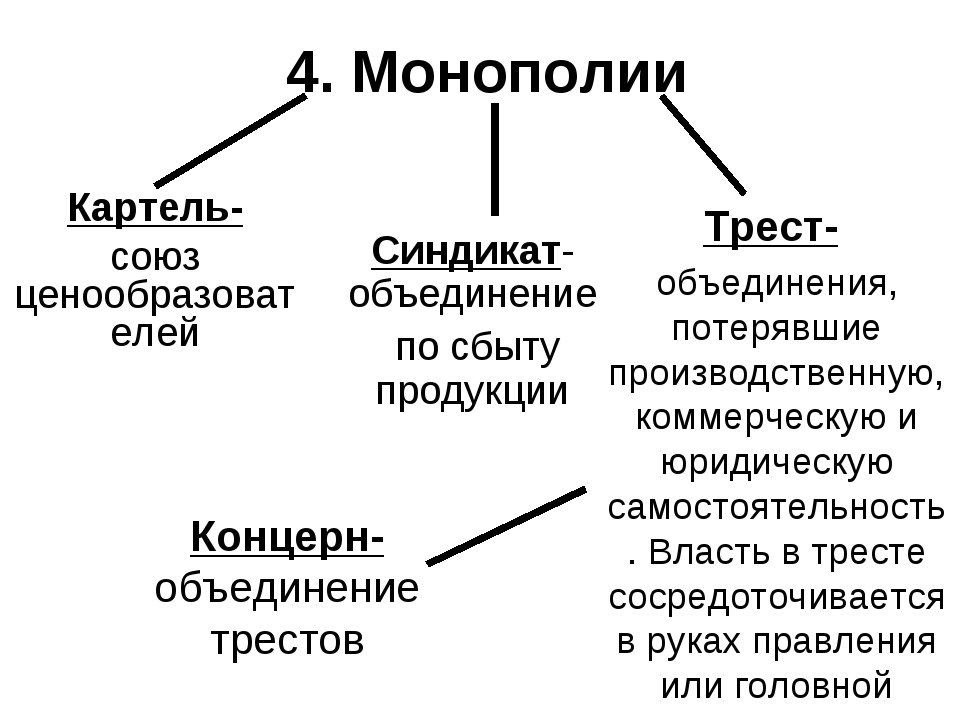

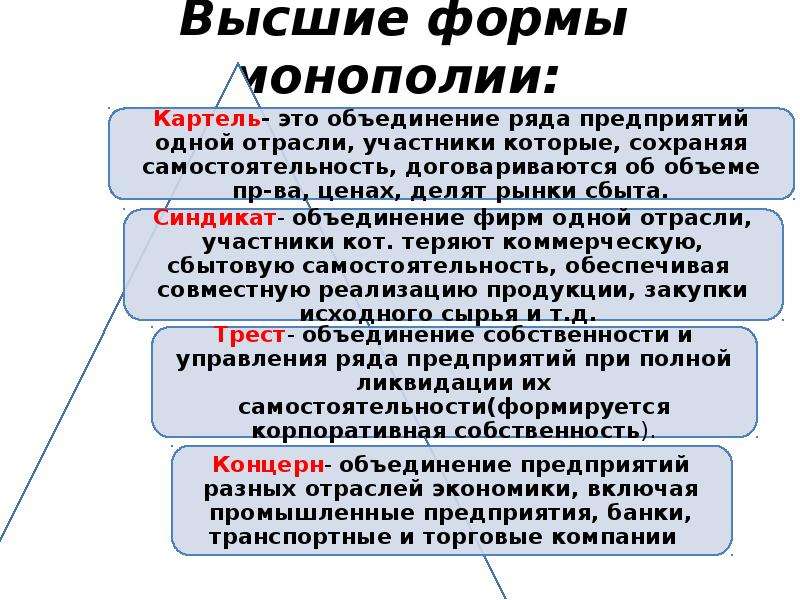

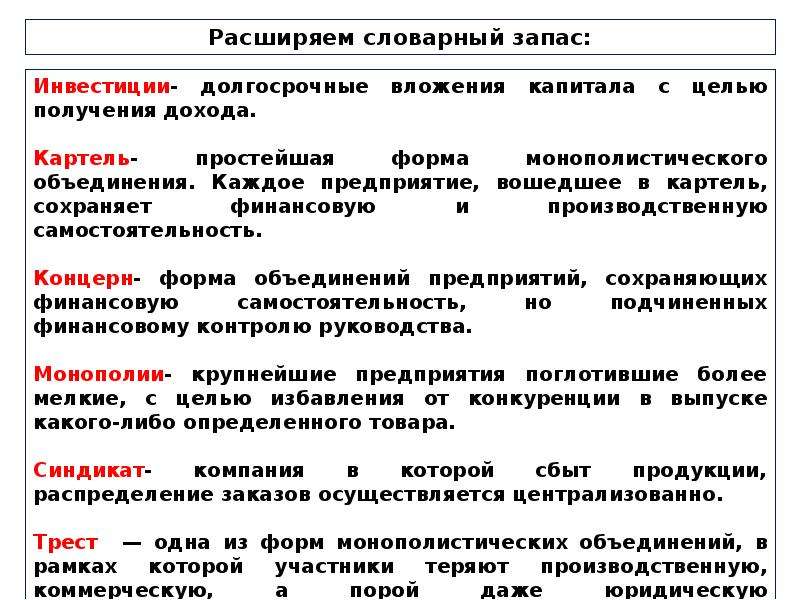

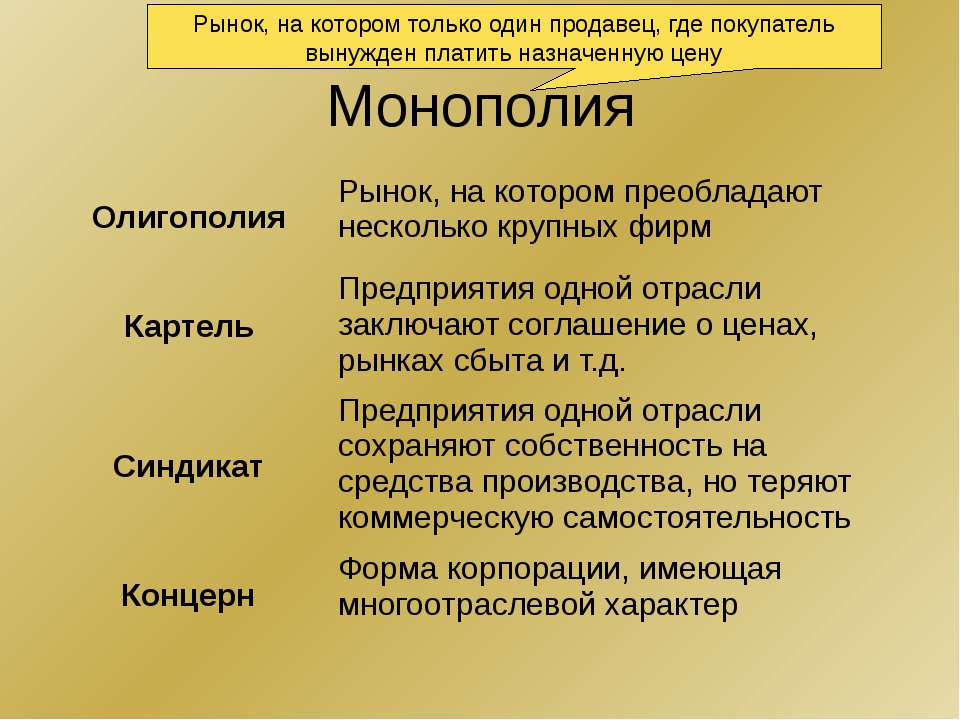

- Картель – форма монополии, объединяющая в себе несколько предприятий, работающих в одной производственной сфере. Участники подобной системы имеют коммерческую самостоятельность, сохраняют право собственности на средства и орудия труда, а также самостоятельно распоряжаются выпущенным ими продуктом.

Участники картели лишь договариваются о величине своей доли в общем объеме производств, о рынках сбыта и назначаемых ценах на товар.

Участники картели лишь договариваются о величине своей доли в общем объеме производств, о рынках сбыта и назначаемых ценах на товар. - Синдикат – это форма монополии, представляющая собой объединение некоторых предприятий, входящих в одну отрасль промышленности, у которых сохранена собственность на средства производства, но нет коммерческой самостоятельности в связи с отсутствием права на сбыт своего товара. Реализацией продукции в таком случае занимается общая сбытовая контора.

Участники картели лишь договариваются о величине своей доли в общем объеме производств, о рынках сбыта и назначаемых ценах на товар.

Участники картели лишь договариваются о величине своей доли в общем объеме производств, о рынках сбыта и назначаемых ценах на товар.Существует и более сложная форма монополии. Такие предприятия охватывают сектор непосредственного производства. Одна из основных форм монополий подобного типа – трест. В такое объединение входят предприятия либо одной, либо сразу нескольких отраслей промышленного производства. Участники треста не имеют собственности ни на средства производства, ни на выпускаемый ими продукт. Отсутствует у них и коммерческая самостоятельность. Другими словами, в трестах существует объединение производства, сбыта, финансов и управления. Преимуществом подобного объединения является то, что каждый из его участников обладает своей долей акций, пропорциональной доле вложенного капитала. Подобный пакет дает право на участие в управлении трестом и получение от него своей части прибыли.

Преимуществом подобного объединения является то, что каждый из его участников обладает своей долей акций, пропорциональной доле вложенного капитала. Подобный пакет дает право на участие в управлении трестом и получение от него своей части прибыли.

Существует и еще одна сложная форма монополий — многоотраслевой концерн. Он объединяет в себе десятки и даже сотни предприятий, относящихся к различным отраслям промышленности, торговли и транспорта. Участники подобной монополии утрачивают свое право на собственность производственных средств, а также на выпускаемый ими продукт. Кроме того, над всеми предприятиями осуществляется финансовый контроль, проводимый головной фирмой.

Появление монополий в России

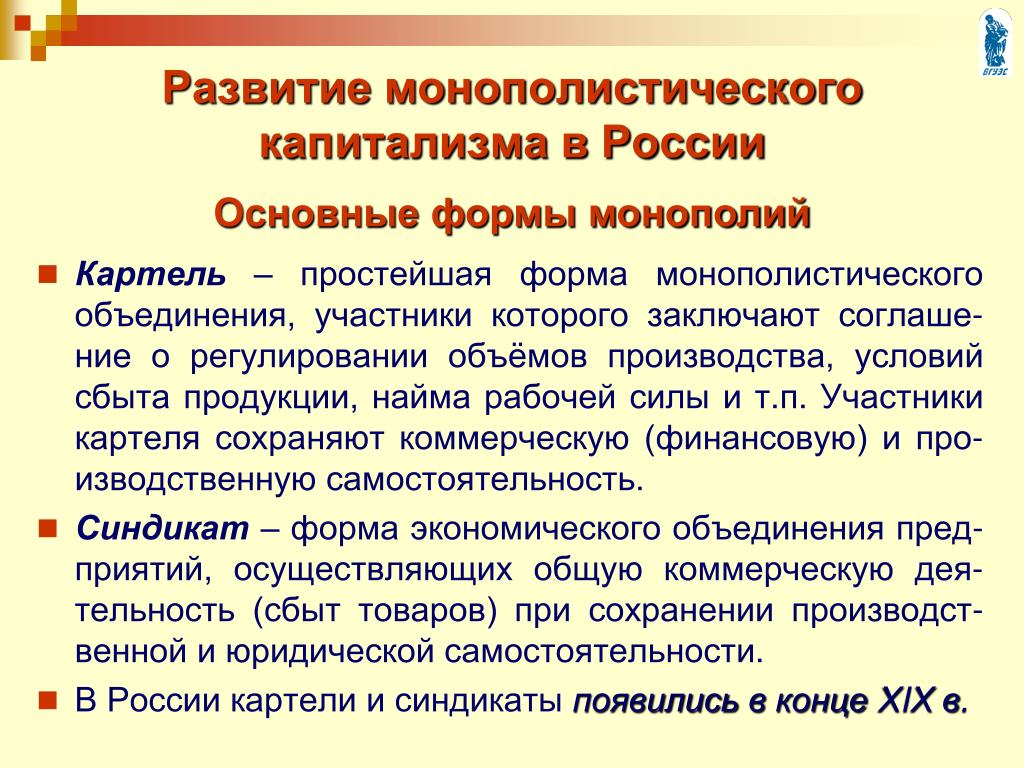

Образования, состоящие из доминирующих на рынке организаций, возникли и в нашей стране. Причем впервые о монополиях в России заговорили в конце 19-го в. Данные сообщества развивались по своеобразному пути, который отличался непосредственным вмешательством в их дела государственных органов. Свое влияние на развитие организаций правительство осуществляло в металлургической сфере, машиностроении, на транспорте, в сахарной и нефтяной промышленности. Именно поэтому виды монополии в России, как правило, ограничивались административным типом. Однако до начала 20-го в. роль таких организаций в экономике страны была несущественна.

Свое влияние на развитие организаций правительство осуществляло в металлургической сфере, машиностроении, на транспорте, в сахарной и нефтяной промышленности. Именно поэтому виды монополии в России, как правило, ограничивались административным типом. Однако до начала 20-го в. роль таких организаций в экономике страны была несущественна.

Переход России к империализму

В 1900-1903 гг. разразился мировой экономический кризис. Он и стал главным толчком, приведшим к ускоренному и массовому образованию монополий в России. Для определения путей выхода из кризиса промышленники стали собираться на отраслевые съезды. И при этом был выработан основной рецепт решения проблемы. Он заключался в создании объединенных торговых организаций, реализующих произведенные товары. Таким образом, появились низшие формы монополии в России, представляющие собой синдикаты. Эти организации держали под контролем цены на рынке.

Синдикаты, как первые формы монополии, в России возникли из-за покровительственных государственных пошлин, защищавших отечественный рынок. Появлению подобных образований способствовали и казенные заказы, когда государство устраивало конкурсы, отдавая предпочтение компании, назначившей самую низкую цену.

Появлению подобных образований способствовали и казенные заказы, когда государство устраивало конкурсы, отдавая предпочтение компании, назначившей самую низкую цену.

Таким образом, в начале 20-го в. возникли такие синдикаты, как «Продамет», «Продвагон», «Продуголь», «Кровля».

Параллельно с синдикатами стала образовываться такая форма монополии, как трест. Постепенно появлялись и образования «высшего типа», то есть концерны. Подобные объединения были развиты в хлопчатобумажной промышленности. Причем предприниматели, накопив крупные суммы, вначале овладели банками, а затем начали вкладывать имеющиеся у них средства в слаборазвитые отрасли. На то время ими были такие сферы промышленности, как автомобильная, электротехническая и химическая.

Международные виды монополии в России действовали в нефтяной промышленности. Они пришли в нашу страну в форме трестов, поделивших между собой мировые рынки. В России было сразу три представителя подобной монополии. Среди них:

- «Ройял Дал Шелл» — англо-голландский трест.

- «Товарищество Нобель», главный капитал которого принадлежал немецким промышленникам.

- «Русская генеральная нефтяная корпорация», созданная на основе англо-французских денежных вложений.

В целом монополисты приносили явный ущерб народному хозяйству страны. Они держали высокие цены на свою продукцию, порой ограничивая добычу топливно-энергетических ресурсов. Именно поэтому российское правительство вынуждено было бороться с таким явлением, как монополия. Виды и формы подобного образования пытались ограничить различными законодательными актами. Однако все было тщетно, так как большинство правительственных чиновников параллельно с государственной работой занимало высокооплачиваемые посты в различных компаниях.

Промышленный спад

Некоторые локальные монополии России прекратили свою деятельность в связи с началом Первой мировой войны. Но в целом в период проведения боевых действий количество подобных образований только возросло. Некоторые концерны, как высшая форма монополии, стали еще мощнее. Причем многие из них значительно увеличили свой капитал, выпуская продукцию военной направленности.

Причем многие из них значительно увеличили свой капитал, выпуская продукцию военной направленности.

После Октябрьской революции была проведена национализация банков и промышленности. В результате этого процесса монополии в России ликвидировали. Появление подобных образований вновь началось после 90-х, когда страна стала переходить к рыночным отношениям.

Современный этап

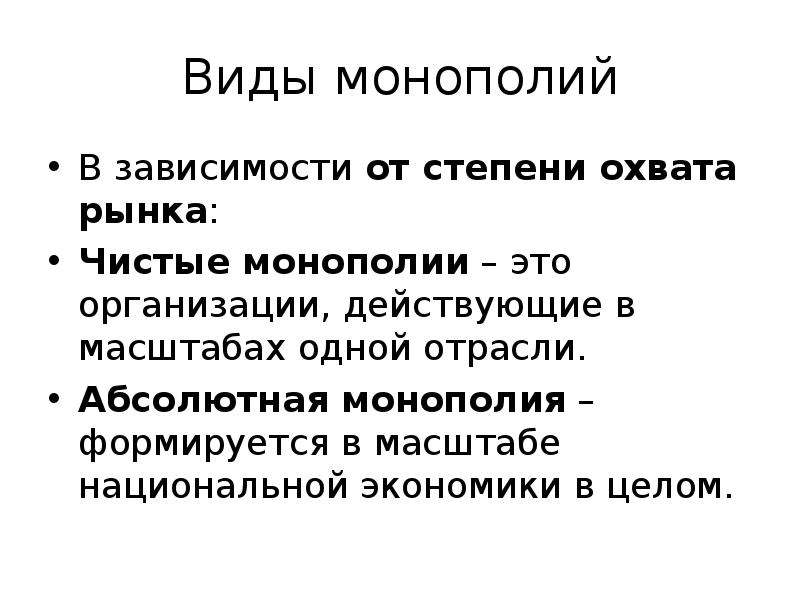

На сегодняшний день чистых монополий в России нет. Существуют только отдельные предприятия, продукция которых занимает значительную долю на рынке (65 и более процентов). Основная форма монополии в России представляет собой крупные объединения. Причем все они относятся к виду естественных образований. Подобные монополии создавались самим государством при проведении политики специализации, углубления и концентрации производства. Однако экономические кризисы ясно показали, что подобные структуры являются крайне неустойчивыми.

Кроме того, в России существует и такой вид монополизма, как локальный. Он возникает вследствие ненасыщенности рынка, когда отдельные предприятия помимо своей воли начинают занимать доминирующее положение. В этот перечень часто попадают организации, занимающиеся переработкой сельскохозяйственной продукции, а также торговлей, медицинским и бытовым обслуживанием населения.

В этот перечень часто попадают организации, занимающиеся переработкой сельскохозяйственной продукции, а также торговлей, медицинским и бытовым обслуживанием населения.

Самых крупных монополистов в России всего три:

- РАО «ЕЭС», занимающаяся производством электроэнергии и оказывающая услуги по ее доставке потребителю.

- «Газпром», транспортирующий газ по трубопроводам и реализующий его населению.

- МПС, возглавляющее железнодорожные перевозки.

В этот же список можно включить и «Ростелеком». Данная организация оказывает услуги международной и междугородней связи. Более мелкими монополистами, организующими свою деятельность в городах, являются предприятия Водоканала, Метрополитена и т. д. Все они способны регулировать цену на свой товар, ограничивая для потребителя его предложение.

Порой монополисты злоупотребляют находящейся в их руках властью. Они устанавливают чересчур высокие цены, покрывая этим свои ничем не обоснованные затраты. Кроме того, в российской экономике наблюдается дискриминирующее отношение со стороны монополий к своим конкурентам. Примером тому может служить решение администрации Кировской области, создавшей государственное предприятие, в которое вошли ранее самостоятельно работавшие аптеки, фармацевтическая фабрика, аптечная база и контрольно-аналитическая лаборатория. Подобное объединение прекратило свою деятельность по решению государственного Антимонопольного комитета.

Кроме того, в российской экономике наблюдается дискриминирующее отношение со стороны монополий к своим конкурентам. Примером тому может служить решение администрации Кировской области, создавшей государственное предприятие, в которое вошли ранее самостоятельно работавшие аптеки, фармацевтическая фабрика, аптечная база и контрольно-аналитическая лаборатория. Подобное объединение прекратило свою деятельность по решению государственного Антимонопольного комитета.

Раскрытие информации субъектом естественной монополии

В соответствии с Федеральным законом «О естественных монополиях» и во исполнение:

— приказа ФАС России от 08.04.2011 № 254 «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения указанных форм»;

— приказа ФСТ России от 19.

04.2011 № 159-т «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения этих форм»,

04.2011 № 159-т «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющими деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения этих форм»,ФГУП «Росморпорт» как субъект естественной монополии в сфере транспорта раскрывает информацию об осуществляемых государственно регулируемых видах деятельности в морских портах Российской Федерации по установленным формам раскрытия информации.

Раскрытие информации за 2020 год

2020 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2020 г.;

— 1 полугодие 2020 г.;

— 9 месяцев 2020 г.;

— 2020 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2020 г.;

— 9 месяцев 2020 г.;

— 2020 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2020 г.;

— 1 полугодие 2020 г.;

— 9 месяцев 2020 г.;

— 2020 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.

04.2011 № 254):

04.2011 № 254):— 1 квартал 2020 г.;

— 1 полугодие 2020 г.;

— 9 месяцев 2020 г.;

— 2020 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2020 г. (отчетный период), на 2021 г. и на 2022 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2021 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2021 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

(форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

(форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2019 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2019 год

2019 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2019 г.;

— 1 полугодие 2019 г.;

— 9 месяцев 2019 г.;

— 2019 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.

— 1 квартал 2019 г.;

— 1 полугодие 2019 г.;

— 9 месяцев 2019 г.;

— 2019 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2019 г.;

— 1 полугодие 2019 г.;

— 9 месяцев 2019 г.;

— 2019 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2019 г.;

— 9 месяцев 2019 г.;

— 2019 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.

04.2011 №159-т).

04.2011 №159-т).6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2019 г. (отчетный период), на 2020 г. и на 2021 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2020 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2020 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2020 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2018 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2018 год

2018 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2018 г.;

— 1 полугодие 2018 г.;

— 9 месяцев 2018 г.;

— 2018 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2018 г.;

— 9 месяцев 2018 г.;

— 2018 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.

04.2011 № 254):

04.2011 № 254):— 1 квартал 2018 г.;

— 1 полугодие 2018 г.;

— 9 месяцев 2018 г.;

— 2018 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2018 г.;

— 1 полугодие 2018 г.;

— 9 месяцев 2018 г.;

— 2018 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2018 г. (отчетный период), на 2019 г. и на 2020 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.

04.2011 № 159-т).

04.2011 № 159-т).7. Инвестиционная программа СЕМ на период 2019 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2019 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2019 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2017 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2017 год

2017 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2017 г. ;

;

— 1 полугодие 2017 г.;

— 9 месяцев 2017 г.;

— 2017 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2017 г.;

— 1 полугодие 2017 г.;

— 9 месяцев 2017 г.;

— 2017 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2017 г.;

— 1 полугодие 2017 г.;

— 9 месяцев 2017 г.;

— 2017 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08. 04.2011 № 254):

04.2011 № 254):

— 1 квартал 2017 г.;

— 1 полугодие 2017 г.;

— 9 месяцев 2017 г.;

— 2017 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2017 г. (отчетный период), на 2018 г. и на 2019 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2018 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2018 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2018 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

(форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2016 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2016 год

2016 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2016 г.;

— 1 полугодие 2016 г.;

— 9 месяцев 2016 г.;

— 2016 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08. 04.2011 № 254):

04.2011 № 254):

— 1 квартал 2016 г.;

— 1 полугодие 2016 г.;

— 9 месяцев 2016 г.;

— 2016 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2016 г.;

— 1 полугодие 2016 г.;

— 9 месяцев 2016 г.;

— 2016 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2016 г.;

— 1 полугодие 2016 г.;

— 9 месяцев 2016 г.;

— 2016 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19. 04.2011 №159-т).

04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2016 г. (отчетный период), на 2017 г. и на 2018 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2017 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2017 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2017 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2015 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2015 год

2015 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2015 г.;

— 1 полугодие 2015 г.;

— 9 месяцев 2015 г.;

— 2015 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2015 г.;

— 1 полугодие 2015 г.;

— 9 месяцев 2015 г.;

— 2015 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08. 04.2011 № 254):

04.2011 № 254):

— 1 квартал 2015 г.;

— 1 полугодие 2015 г.;

— 9 месяцев 2015 г.;

— 2015 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2015 г.;

— 1 полугодие 2015 г.;

— 9 месяцев 2015 г.;

— 2015 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2015 г. (отчетный период), на 2016 г. и на 2017 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19. 04.2011 № 159-т).

04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2016 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2016 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2016 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2014 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2014 год

2014 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2014 г. ;

;

— 1 полугодие 2014 г.;

— 9 месяцев 2014 г.;

— 2014 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2014 г.;

— 1 полугодие 2014 г.;

— 9 месяцев 2014 г.;

— 2014 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2014 г.;

— 1 полугодие 2014 г.;

— 9 месяцев 2014 г.;

— 2014 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08. 04.2011 № 254):

04.2011 № 254):

— 1 квартал 2014 г.;

— 1 полугодие 2014 г.;

— 9 месяцев 2014 г.;

— 2014 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2014 г. (отчетный период), на 2015 г. и на 2016 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2015 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2015 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2015 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

(форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2013 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2013 год

2013 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2013 г.;

— 1 полугодие 2013 г.;

— 9 месяцев 2013 г.;

— 2013 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08. 04.2011 № 254):

04.2011 № 254):

— 1 квартал 2013 г.;

— 1 полугодие 2013 г.;

— 9 месяцев 2013 г.;

— 2013 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2013 г.;

— 1 полугодие 2013 г.;

— 9 месяцев 2013 г.;

— 2013 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 квартал 2013 г.;

— 1 полугодие 2013 г.;

— 9 месяцев 2013 г.;

— 2013 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19. 04.2011 №159-т).

04.2011 №159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2013 г. (отчетный период), на 2014 г. и на 2015 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2014 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2014 г. (форма № 3-б приложения №2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2014 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2012 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2012 год

2012 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2012 г.;

— 9 месяцев 2012 г.;

— 2012 г.

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2012 г.;

— 9 месяцев 2012 г.;

— 2012 г.

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2012 г. ;

;

— 9 месяцев 2012 г.;

— 2012 г.

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254):

— 1 полугодие 2012 г.;

— 9 месяцев 2012 г.;

— 2012 г.

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2012 г. (отчетный период), на 2013 г. и на 2014 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2013 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19. 04.2011 № 159-т).

04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2013 г. (форма № 3-б приложения №2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2013 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2011 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2011 год

2011 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254).

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08. 04.2011 № 254).

04.2011 № 254).

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254).

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254).

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2011 г. (отчетный период), на 2012 г. и на 2013 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19. 04.2011 № 159-т).

04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2012 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2012 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2012 г. (форма № 3-в приложения №2 к приказу ФСТ России от 19.04.2011 № 159-т).

10. Отчет о реализации Инвестиционной программы субъекта естественной монополии в 2010 году (форма № 3-г приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

Раскрытие информации за 2010 год

2010 год

1. Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сфере услуг в морских портах (форма № 9в-2, утвержденная приказом ФАС России от 08.04.2011 № 254).

2. Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах (форма № 9г-2, утвержденная приказом ФАС России от 08. 04.2011 № 254).

04.2011 № 254).

3. Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах (форма № 9д-2, утвержденная приказом ФАС России от 08.04.2011 № 254).

4. Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах (форма № 9ж-2, утвержденная приказом ФАС России от 08.04.2011 № 254).

5. Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в морских портах (форма № 1 приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

6. Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2010 г. (отчетный период) и за 2011 г. и за 2012 г. (прогнозируемые периоды) (по форме № 2 приложения № 2 к приказу ФСТ России от 19. 04.2011 № 159-т).

04.2011 № 159-т).

7. Инвестиционная программа СЕМ на период 2011 г. (форма № 3-а приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

8. Содержание инвестиционной программы СЕМ на 2011 г. (форма № 3-б приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

9. Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2011 г. (форма № 3-в приложения № 2 к приказу ФСТ России от 19.04.2011 № 159-т).

что это такое, виды и формы, причины возникновения, примеры монополистов в России и мире

Продавцы товаров и услуг конкурируют между собой: соперничают за внимание клиентов, переманивают кадры, делят рынки сбыта.

Но бывает так, что конкурентов нет: целую отрасль или продажу конкретного продукта контролирует одна компания. Это называют монополией.

Какую компанию считают монополистом

Компанию можно считать монополистом, если она:

- производит и продает продукты или услуги, которые не имеют аналогов;

- устанавливает собственные цены;

- регулирует объем продукции на рынке;

- не нуждается в рекламе и продвижении товаров или услуг;

- диктует свои правила в конкретном секторе экономики.

Например, в конце 19 века американская компания Western Union стала монополистом на рынке телеграфной связи: она выкупила все мелкие сети в своей сфере и получила в управление самую масштабную телеграфную сеть в Америке. А значит, ей не нужна была реклама и она могла устанавливать любые цены.

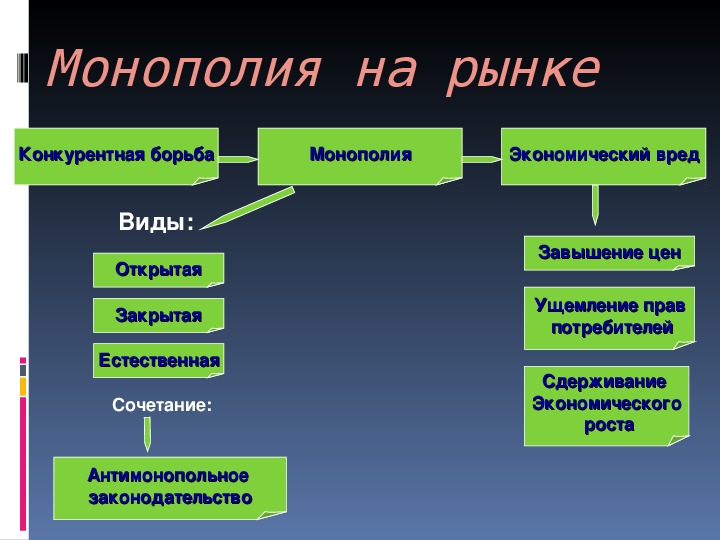

Монополию считают опасным явлением: если нет конкуренции, монополисты могут злоупотреблять положением и завышать цены на товары и услуги.

Какие бывают монополии

Монополии бывают государственными и негосударственными.

Государственные. Государство может монополизировать производство или продажу определенных товаров, а иногда — установить полный контроль над отраслью. Например, выпускать деньги и контролировать их обращение может только Центробанк — государственный орган. А еще только он выдает лицензии коммерческим банкам.

Что такое Центробанк и зачем он нуженЕсть три цели, для которых государство образует монополию:

- Контроль потенциально опасных сфер деятельности. Например, производство и сбыт наркотиков и психотропов, оборот оружия. Еще государство контролирует продажу алкоголя: чтобы продавать крепкие напитки, нужно получить лицензию и заплатить налог — акциз.

- Защита национальных богатств. Например, право на добычу и переработку газа в России есть только у Газпрома: больше 50% акций этой компании принадлежит государству. Еще есть запрет: иностранцы не могут выкупить месторождения, поэтому деньги от продажи пойдут в бюджет.

- Поддержка социально значимых сфер деятельности. Частная компания не сможет построить метро или железную дорогу — проекты в социально значимых сферах невозможны без государственного финансирования.

Например, производство и сбыт наркотиков и психотропов, оборот оружия. Еще государство контролирует продажу алкоголя: чтобы продавать крепкие напитки, нужно получить лицензию и заплатить налог — акциз.

Например, производство и сбыт наркотиков и психотропов, оборот оружия. Еще государство контролирует продажу алкоголя: чтобы продавать крепкие напитки, нужно получить лицензию и заплатить налог — акциз.Негосударственные. Такие монополии образуют частные компании. Они могут быть естественными и искусственными. Естественные монополии образуются сами собой, а искусственные — в результате сговора компаний или из-за влияния внешних факторов.

Почему появляются естественные монополии

Если монополия образовалась сама собой, ее называют естественной.

Бизнес растет. Обычно естественные монополии возникают в результате роста бизнеса. Компании стремятся получить больше прибыли и вытеснить конкурентов, поэтому закупают оборудование, расширяют производство и выходят на новые рынки. Чем масштабнее бизнес, тем дешевле ему обходится изготовление и продажа продукта и легче дальнейший рост. Когда компания становится большой, она может диктовать свои условия рынку, а значит, способна разорить конкурентов или вынудить их продать бизнес. Так она становится монополией.

Компаниям невыгодно конкурировать. Иногда естественные монополии возникают, когда нескольким компаниям невыгодно вести деятельность на конкретном рынке. Например, если открыть в небольшом городе второй кинотеатр, ему придется делить с первым небольшую аудиторию — обе компании понесут убытки и разорятся. Поэтому тот, кто открыл кинотеатр первым, становится монополистом.

Высокий порог входа в сферу. Чаще всего естественная монополия возникает в сферах с высоким порогом входа: когда для производства товара или услуги нужно дорогое оборудование или инфраструктура. Например, трудно открыть парк развлечений — нужно найти большую территорию, получить разрешение, открыть кафе или договориться с другой компанией о сотрудничестве, купить дорогие аттракционы и следить за безопасностью посетителей.

Например, трудно открыть парк развлечений — нужно найти большую территорию, получить разрешение, открыть кафе или договориться с другой компанией о сотрудничестве, купить дорогие аттракционы и следить за безопасностью посетителей.

Если производить продукт или оказывать услугу может только эта компания — это абсолютная монополия. Например, в России только Роскосмос доставляет грузы и космонавтов на МКС. Это абсолютный монополист в стране — у других транспортных компаний нет космических кораблей и разрешения на такую работу. А в мире только Окриджская национальная лаборатория и НИИАР добывают калифорний — один из самых дорогих металлов в мире.

Этот вид монополии не вредит рынку, но деятельность монополистов контролируют законы и надзирательные органы.

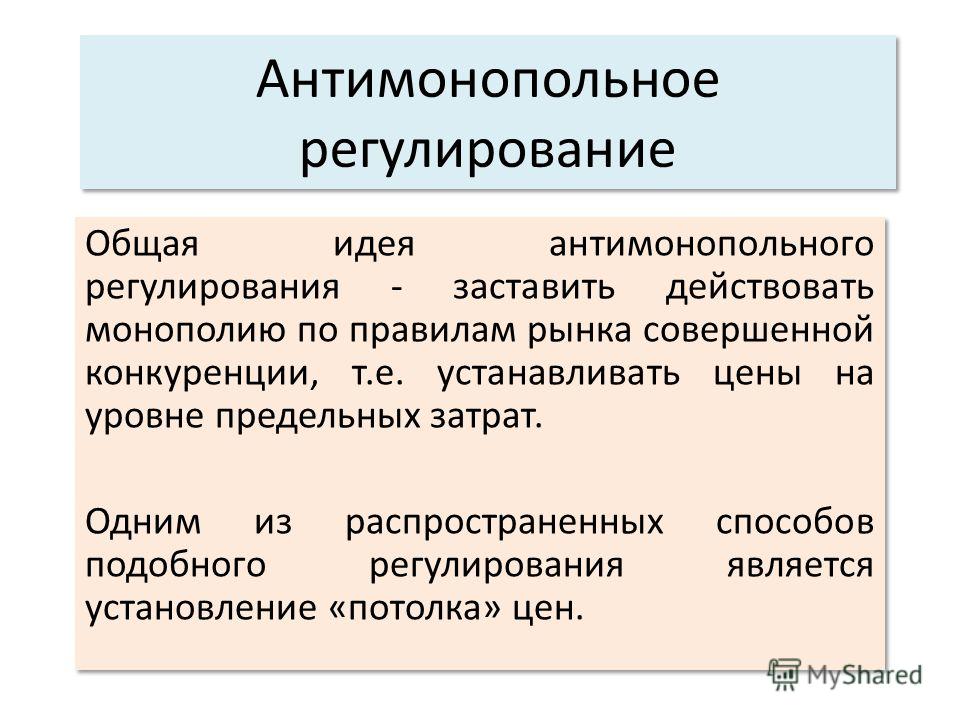

Как регулируют естественные монополии

Деятельность естественных монополий регулирует Федеральная антимонопольная служба. Она использует два метода: ценовой и сервисный.

Ценовой метод. Для монополий устанавливают предельные тарифы на продукцию. Государство контролирует цены компаний-монополистов и следит, чтобы они не превышали установленный максимум. Например, так регулируют стоимость проезда в метро.

Государство контролирует цены компаний-монополистов и следит, чтобы они не превышали установленный максимум. Например, так регулируют стоимость проезда в метро.

Сервисный метод. Монопольные компании должны давать потребителям свободный доступ к продукции, а некоторым категориям еще и бесплатное обслуживание или льготы. Например, дети и пенсионеры могут ездить в метро бесплатно по социальной карте.

При этом антимонопольная служба следит за всеми сделками и инвестициями монополиста, чтобы компания не могла полностью контролировать рынок.

О порядке регулирования монополийПочему появляются искусственные монополии

Искусственную монополию создают специально. Есть три способа это сделать: мешать конкурентам, объединиться с другими компаниями или использовать внешние факторы. Сейчас расскажем, как это работает.

Компании влияют на конкурентов. Организации стараются вытеснить конкурентов с рынка, используя разные методы: например, занижают цены, чтобы разорить небольшие компании, а потом скупают их.

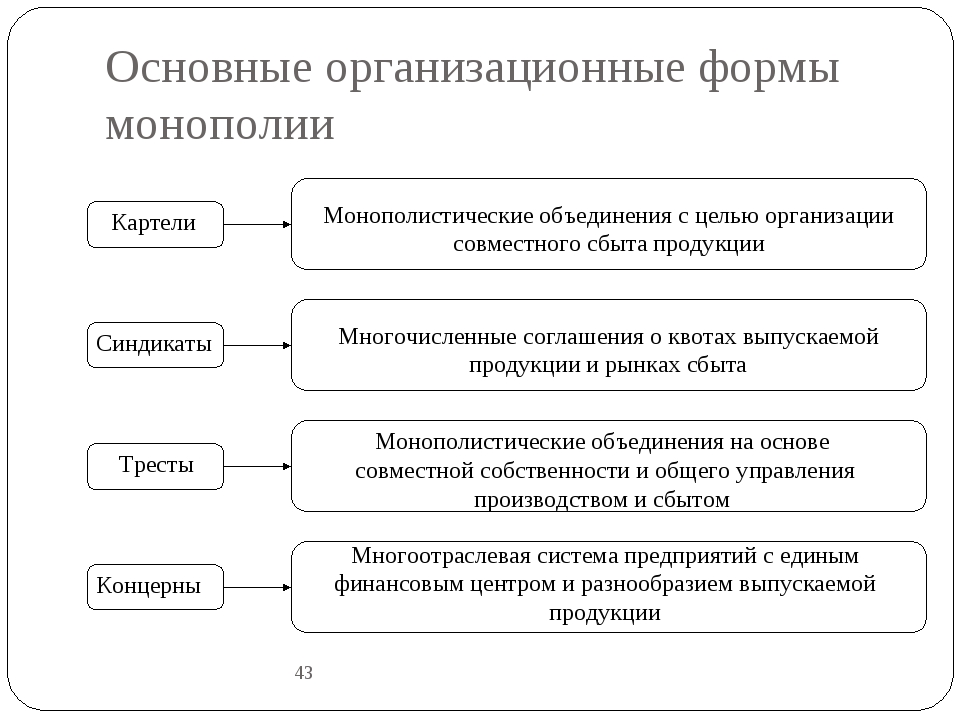

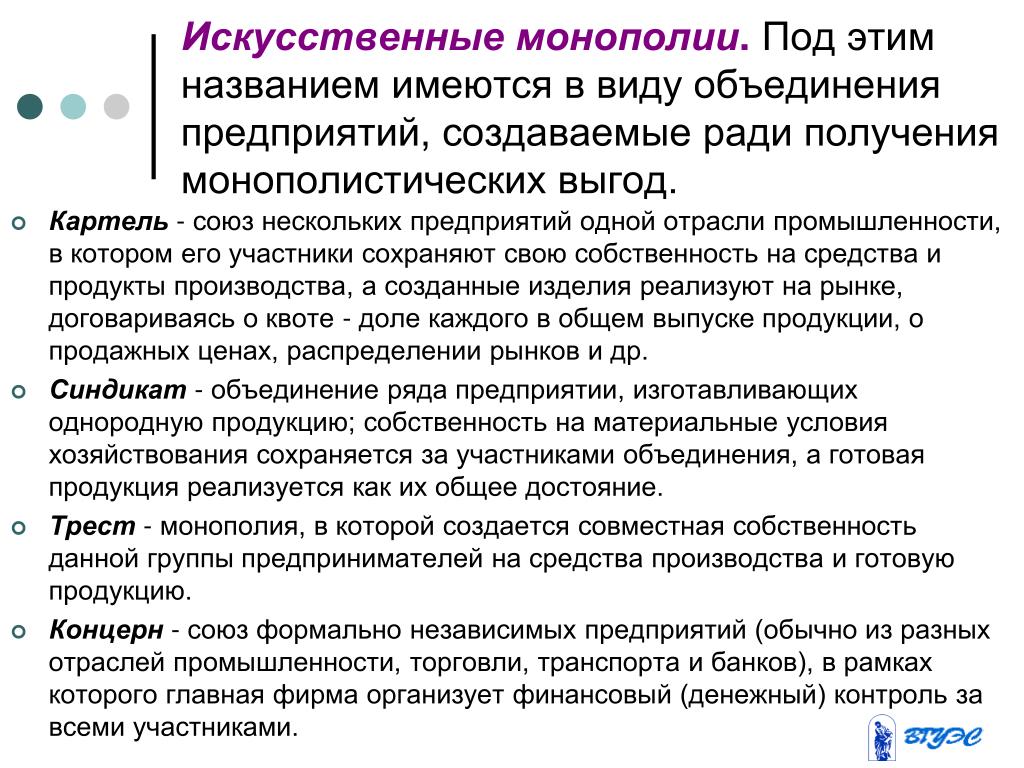

Компании объединяются. Иногда конкуренты добровольно образуют союзы, чтобы вместе контролировать рынок. Выделяют четыре формы таких союзов: картель, синдикат, трест и конгломерат:

- Картель. Участники картеля — самостоятельные организации, которые занимаются одинаковой деятельностью. Они договариваются о разделе рынка между собой и уровне цен, которого будут придерживаться.

- Синдикат. Это тоже объединение производителей однородной продукции, которые устанавливают доли на рынке и цены. Отличие такого объединения от картеля заключается в том, что участники синдиката организуют совместную закупку сырья и общую сбытовую сеть.

- Трест. Участники трестов объединяют под общим управлением не только закупки и сбыт, но и производство, поэтому полностью теряют независимость.

- Конгломерат. Это объединение компаний из любых сферы деятельности, не обязательно одинаковых. Конгломератом управляет холдинг: он держит акции компаний-участников.

Внешние факторы мешают конкуренции. Иногда процесс формирования монополии стимулируют внешние факторы. Например, во многих странах мира использовать изобретение может только человек, которому принадлежит патент. В 1891 году Томас Эдисон изобрел и запатентовал кинескоп — первую кинокамеру. Он создал свою компанию, которая производила и выпускала в прокат все американское кино. Если у инновации нет аналогов, она считается легальной монополией.

Иногда процесс формирования монополии стимулируют внешние факторы. Например, во многих странах мира использовать изобретение может только человек, которому принадлежит патент. В 1891 году Томас Эдисон изобрел и запатентовал кинескоп — первую кинокамеру. Он создал свою компанию, которая производила и выпускала в прокат все американское кино. Если у инновации нет аналогов, она считается легальной монополией.

В отличие от естественной, искусственная монополия вредит рынку и мешает ему развиваться.

Чем опасны искусственные монополии

Если образуется искусственная монополия, которая вытесняет других участников и не контролируется государством, ситуация на рынке ухудшается. Качество товара становится ниже, его не хватает на всех желающих, цены на него растут и падает предпринимательская активность.

Ухудшается качество товара. Монополисту не нужно бороться с конкурентами, поэтому он может не заботиться о качестве товаров и услуг, не расширять ассортимент и не стремиться к инновациям.

Появляется дефицит. Когда монополия контролирует рынок, другие компании не могут заполнить свободные ниши. Товара не хватает на всех желающих.

Растут цены. Потребитель не может выбирать между несколькими предложениями, поэтому вынужден соглашаться на любые цены. Монополисты это понимают и завышают цены на свои продукты.

Предпринимательская активность в стране падает. Компании не могут выйти на рынок или закрываются, их становится меньше. Это плохо не только для отдельных потребителей, но и для государства в целом, потому что оно недополучает налоги.

Монополии ведут к застою в экономике, поэтому государства не дают развиваться монополистическим процессам: они устанавливают антимонопольные законы и следят за их соблюдением, а нарушителей привлекают к ответственности.

Что нужно запомнить

- Монополия — компания, которая полностью контролирует рынок: у нее нет конкурентов.

- Государственные монополии поддерживают социально значимые сферы деятельности и позволяют контролировать оборот опасных товаров или национальных ресурсов.

- Естественные монополии возникают в отраслях с высоким порогом входа или если рынок слишком маленький и конкурировать невыгодно.

- Искусственные монополии — результат рыночной игры компаний: выкупа или вытеснения «слабых» конкурентов.

Информация субъекта естественной монополии — АО «Ванинский морской торговый порт»

Информация субъекта естественной монополии

Информация, раскрываемая во исполнение постановления Правительства Российской Федерации от 27 ноября 2011 г. № 938 «О стандартах раскрытия информации субъектами естественных монополий, осуществляющих деятельность в сферах услуг в транспортных терминалах, портах и аэропортах и услуг по использованию инфраструктуры внутренних водных путей», приказа Федеральной службы по тарифам от 19 апреля 2011 г. № 159-т «Об утверждении сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющих деятельность в сферах услуг в транспортных терминалах, портах, аэропортах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения указанных форм» и приказа Федеральной антимонопольной службы от 08 апреля 2011 г. № 254 «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющих деятельность в сферах услуг в транспортных терминалах, портах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения указанных форм».

№ 254 «Об утверждении форм, сроков и периодичности раскрытия информации субъектами естественных монополий, осуществляющих деятельность в сферах услуг в транспортных терминалах, портах и услуг по использованию инфраструктуры внутренних водных путей, а также правил заполнения указанных форм».

Инвестиционная программа СЕМ на 2020 год

Инвестиционная программа СЕМ на 2019 год

Содержание инвестиционной программы СЕМ на 2019 год

Сумма запланированных инвестиций в рамках реализации инвестиционной программы СЕМ на 2019 год

Отчет о реализации инвестиционной программы СЕМ на 2018 год

Инвестиционная программа СЕМ на 2017 год и отчет о реализации Инвестиционной программы СЕМ в 2016 году

Скачать в формате pdf

Инвестиционная программа СЕМ на 2016 год и отчет о реализации Инвестиционной программы СЕМ в 2015 году

Скачать в формате pdf

Инвестиционная программа СЕМ на 2015 год и отчет о реализации Инвестиционной программы СЕМ в 2014 году

Скачать в формате pdf

Информация по водоснабжению и водоотведению

Водоснабжение водотведение (наличие технической возможности подключения) 4 квартал 2018

Водоснабжение водотведение (наличие технической возможности подключения) 3 квартал 2018

Водоснабжение водотведение (наличие технической возможности подключения) 1 квартал 2018

Водоснабжение водоотведение (наличие технической возможности подключения) 4 квартал 2017

Водоснабжение водотведение (наличие технической возможности подключения) 3 квартал 2017

Водоснабжение водоотведение (наличие технической возможности подключения) 2 квартал 2017

Водоснабжение водотведение (наличие технической возможности подключения) 1 квартал 2017

Информация о тарифах на водоснабжение и водоотведение 2016 год

Сведения о предоставлении услуг по электроснабжению за 2015 год

Сведения о предоставлении услуг по водоснабжению и вотоотведению за 2015 год

Сведения о предоставлении услуг по электроснабжению за 2014 год

Сведения о предоставлении услуг по водоснабжению и вотоотведению за 2014 год

Форма раскрытия информации о ценах (тарифах, сборах)

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в АО «Ванинский морской торговый порт» 2018 году

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в АО «Ванинский морской торговый порт» 2017 году

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в АО «Ванинский морской торговый порт» 2017 году

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в ОАО «Ванинский морской торговый порт» в 2016 году

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в ОАО «Ванинский морской торговый порт» в 2015 году

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах

2018 год

2017 год

2016 год

2015 год

2014 год

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах

2021 год

1 квартал

2020 год

2 квартал

1 квартал

2019 год

4 квартал

2 квартал

1 квартал

2018 год

2 квартал

1 квартал

2017 год

4 квартал

3 квартал

2 квартал

1 квартал

2016 год

4 квартал

3 квартал

1-2 квартал

1 квартал

2015 год

4 квартал

3 квартал

2 квартал

1 квартал

2014 год

1-4 квартал

4 квартал

3 квартал

2 квартал

1 квартал

Основные показатели деятельности организаций, относящихся к субъектам естественных монополий, а также коммерческого оператора оптового рынка электрической энергии (мощности)

2019 год

4 квартал

3 квартал

2 квартал

1 квартал

2018 год

2 квартал

1 квартал

2017 год

4 квартал

3 квартал

2 квартал

1 квартал

2016 год

4 квартал

3 квартал

1-2 квартал

1 квартал

2015 год

4 квартал

3 квартал

2 квартал

1 квартал

2014 год

1-4 квартал

4 квартал

3 квартал

2 квартал

1 квартал

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сферах услуг в морских портах

2019

4 квартал

3 квартал

1 квартал

2017 год

4 квартал

3 квартал

2 квартал

1 квартал

2016 год

4 квартал

3 квартал

1-2 квартал

1 квартал

2015 год

4 квартал

3 квартал

2 квартал

1 квартал

2014 год

4 квартал

3 квартал

2 квартал

1 квартал

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах за 1 кв. 2021 год

2021 год

Скачать в формате xls

Инвестиционная программа СЕМ Бюджет по финансированию капитальных вложений ОАО «Порт Ванино» на период 2014 год и отчет о реализации Инвестиционной программы СЕМ исполнение бюджета по финансированию капитальных вложений ОАО «Порт Ванино» на 2013 год

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах за 1-4 кв. 2013 года

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах за 4 кв 2013 года.

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах за 4 кв. 2013 года

2013 года

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах 1-4 кв. 2013 года

Скачать в формате pdf

Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах

Скачать в формате pdf

Сведения о предоставлении услуг по электроснабжению за 2013 год

Скачать в формате pdf

Сведения о предоставлении услуг по водоснабжению и вотоотведению за 2013 год

Скачать в формате pdf

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2015 год

Скачать в формате pdf

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах за 2014 год

Скачать в формате pdf

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в ОАО «Ванинский морской торговый порт»

Скачать в формате pdf

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие гусударственным и иным утвержденным стандартам качества в сферах услуг в морских портах за 2013 год

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах за 3 квартал 2013

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам за 3 квартал 2013

Скачать в формате pdf

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным за 3 квартал 2013

Скачать в формате pdf

Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах за 3 квартал 2013

Скачать в формате pdf

Сведения о налогах и иных обязательных платежах и сборах уплаченных в соответствии с законодательством РФ за 3 квартал 2013 года

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах за 2 квартал 2013

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам за 2 квартал 2013

Скачать в формате pdf

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным за 2 квартал 2013

Скачать в формате pdf

Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах за 2 квартал 2013

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах за 1 квартал 2013 год

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах за 1 квартал 2013 год

Скачать в формате pdf

Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах за 1 квартал 2013 год

Скачать в формате pdf

Сведения о налогах и иных обязательных платежах и сборах уплаченных в соответствии с законодательством РФ за 2 квартал 2013 года

Скачать в формате pdf

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным за 2012 год

Скачать в формате pdf

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным за 1 квартал 2013 год

Скачать в формате pdf

Форма раскрытия информации о ценах (тарифах, сборах) на регулируемые работы (услуги) в ОАО Ванинский морской торговый порт в 2013 году

Скачать в формате pdf

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказан за 2012 год)

Скачать в формате pdf

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказан за 2013 год)

Скачать в формате pdf

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказан за 2014 год)

Скачать в формате pdf

Сведения о налогах и иных обязательных платежах и сборах уплаченных в соответствии с законодательством РФ за 1 квартал 2013 года

Скачать в формате pdf

Сведения о предоставлении услуг по водоснабжению и водоотведению за 2012 год

Скачать в формате pdf

Сведения о предоставлении услуг по электроснабжению за 2012 год

Скачать в формате pdf

Основные потребительские характеристики регулируемых работ (услуг) и их соответствие государственным и иным утвержденным стандартам качества в сферах услуг в морских портах за 9 месяцев 2012 года

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах за 2011 г.

Скачать в формате pdf

Информация о наличии (отсутствии) технической возможности доступа к регулируемым работам (услугам), о регистрации и ходе реализации заявок на подключение (технологическое присоединение) к инфраструктуре субъектов естественных монополий в морских портах за 2012 г.

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах за 2011 г.

Скачать в формате pdf

Информация об условиях, на которых субъектами естественных монополий осуществляется выполнение (оказание) регулируемых работ (услуг) в морских портах за 2012 г.

Скачать в формате pdf

Информация о ценах (тарифах, сборах) на регулируемые работы (услуги) в ОАО «Ванинский морской торговый порт» с 27.11.2012 года

Скачать в формате pdf

Информация об основных показателях финансово-хозяйственной деятельности субъектов естественных монополий в сфере выполнения (оказания) регулируемых работ (услуг) в морских портах

Скачать в формате pdf

Информация о способах приобретения, стоимости и об объемах товаров, необходимых для выполнения (оказания) регулируемых работ (услуг) в морских портах

Скачать в формате pdf

Инвестиционная программа СЕМ Бюджет по финансированию капитальных вложений ОАО «Порт Ванино» на 2012 год и отчет о реализации Инвестиционной программы СЕМ Исполнение бюджета по финансированию капитальных вложений ОАО «Порт Ванино» на 2011 год

Скачать в формате pdf

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 26 МАРТА 2003 Г.

№ 35-ФЗ «ОБ ЭЛЕКТРОЭНЕРГЕТИКЕ»