кто это такой и чем отличается от выгодоприобретателя, как узнать владельца юридического лица и какие сведения необходимы

Владислав пишет: «Я — директор компании. Недавно узнал, что в бухгалтерскую отчетность нужно включать информацию о бенефициарах. Подскажите, кто такие бенефициары?»

Кто такой бенефициар

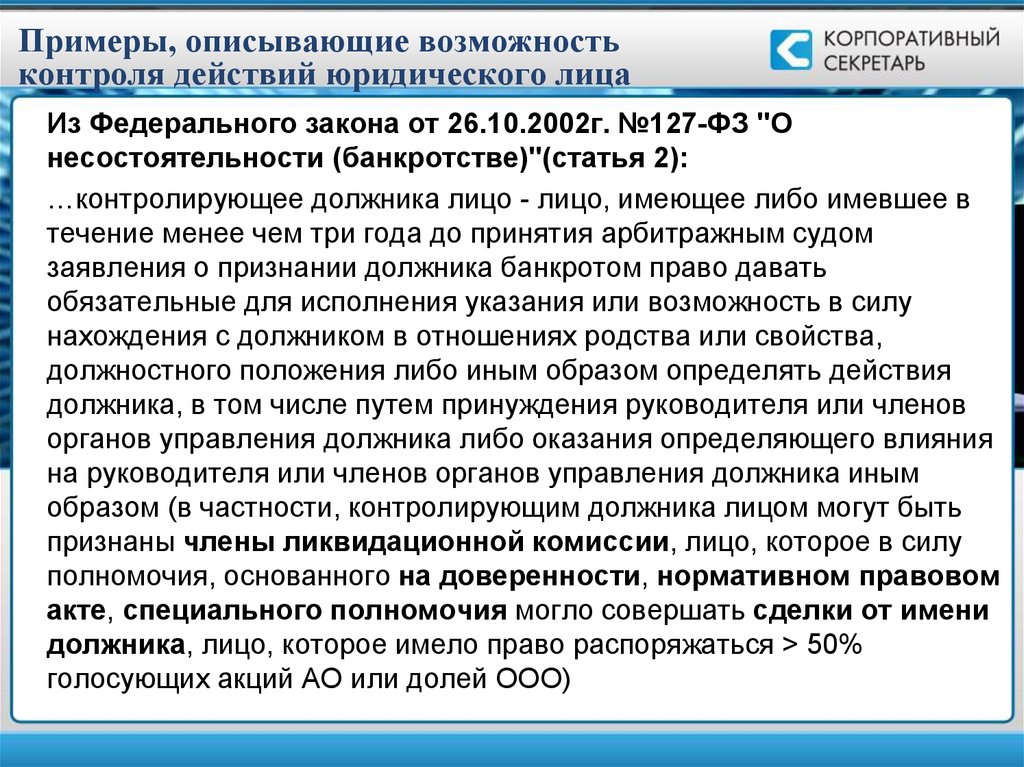

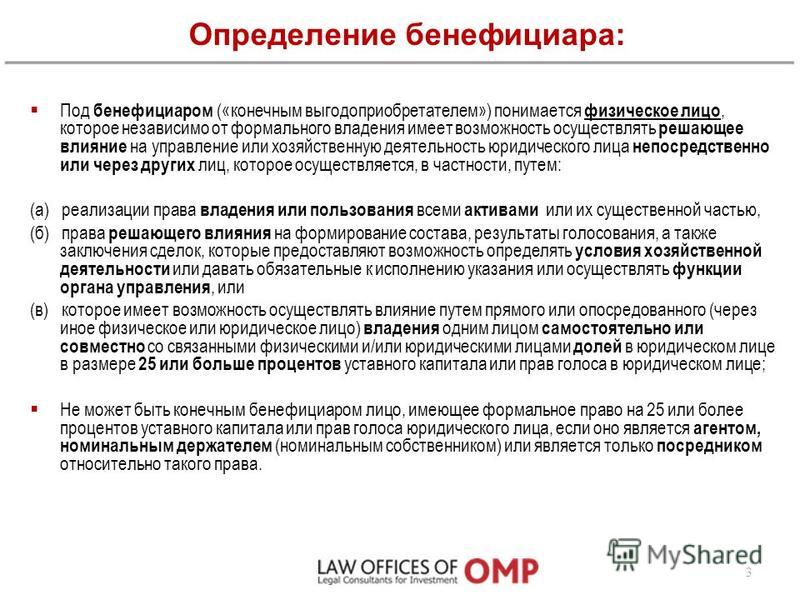

Бенефициарный владелец — это физическое лицо, которое в конечном счете владеет долей более 25% в капитале компании или ее контролирует: влияет на решения компании, например заключение сделок, выдачу займов, получение кредитов.

Кто такой бенефициар — в п. 8 ст. 6.1 закона от 07.08.2001 № 115-ФЗ

В примере Петров — бенефициар компании, который получает доход от ее деятельностиВ ООО «Альфа» четыре участника-физлица — у троих доли по 20%, а четвертому принадлежит 40% уставного капитала. Бенефициаром будет только четвертый. Если бы у первых двух участников было по 26%, а у третьего и четвертого — 8% и 40% соответственно, то у компании было бы три бенефициарных владельца.

Если человек владеет более 25% уставного капитала компании через третье лицо, то не будет числиться в учредительных документах, но все равно останется бенефициаром.

Вот как это работает. Иванову принадлежит 100% уставного капитала ООО «Дельта». А «Дельте» — 30% уставного капитала «Гаммы». Несмотря на то, что Иванов не участник «Гаммы», он ее бенефициар, поскольку через «Дельту» владеет более чем 25% уставного капитала «Гаммы».

Иногда бенефициара путают с выгодоприобретателем, так как оба получают прибыль от бизнеса. На самом деле всякий бенефициар — выгодоприобретатель, но не всякий выгодоприобретатель — бенефициар. Последнее возможно, когда:

- доля любого размера в уставном капитале компании принадлежит компании;

- человеку принадлежит менее 25% уставного капитала.

При этих условиях выгодоприобретатель не будет бенефициаром.

Зачем знать о бенефициарных владельцах

У руководителя компании должны быть такие данные о ее бенефициарах:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность, например данные российского паспорта;

- адрес места жительства или места пребывания;

- ИНН, если он есть.

Компания обязана раз в год обновлять эти сведения. Они должны быть подтверждены документами. В законе не сказано, как именно обновлять и хранить сведения о бенефициарах. Например, можно раз в год запрашивать у них свежие сканы или копии документов, хранить их в рабочем ноутбуке или в сейфе.

Информацию о бенефициарах нужно включать в бухгалтерскую отчетность и сообщать ее по запросу налоговой и Росфинмониторинга. Запрос от ведомств может прийти в компанию электронным или простым письмом.

Сведения о бенефициарах нужно представить по состоянию на дату запроса в течение 7 рабочих дней со дня его получения. Например, если компания получила запрос о бенефициарах 17 октября 2022 года, то должна представить информацию не позднее 26 октября 2022 года.

п. 4 правил, утв. Постановлением Правительства РФ от 31.07.2017 № 913

Если компания обнаружит в отправленных сведениях неточности или ошибки, у нее будет 5 рабочих дней со дня обнаружения, чтобы отправить скорректированные сведения.

Если крупная компания не представит сведения о бенефициарных владельцах по запросу налоговой или Росфинмониторинга, ее могут оштрафовать на сумму от 100 000 до 500 000 ₽, а ее руководителя — от 30 000 до 40 000 ₽. Штраф для малого предприятия — от 50 000 до 250 000 ₽.

Ответственность — ст. 14.25.1 КоАП РФ

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту [email protected].

Бенефициарный владелец — кто это такой

Это – любимый персонаж, «притча во языцех», с которым больше всего возникает проблем как у юридических лиц и индивидуальных предпринимателей, так и у надзорных органов. Именно на него сейчас направлено повышенное внимание. Не будет у вас анкеты на бенефициарного владельца, информации о нём, это повлечёт за собой нарушение с последующим наказанием.

Термин «бенефициарный владелец» впервые появился в 1966 году в дополнительном протоколе к Договору между Великобританией и США «Income Tax Treaty» от 1945 года. В дальнейшем были разработаны дополнения, определяющие роль посредников, работающих по поручениям бенефициара, управление собственностью и более чёткое определение конечного владельца. В настоящий момент большинство национальных законодательств используют в качестве основы Третью директиву Европарламента 2005/60/EC, определяющую кто такой бенефициарный владелец следующим образом: «Бенефициар − это физическое лицо, обладающее полным контролем и от имени которого заключаются сделки юридическим лицом. Под его управлением должны находиться не менее 25% +1 акция в случае корпоративных финансов или более 25% имущества в трастах и фондах».

В дальнейшем были разработаны дополнения, определяющие роль посредников, работающих по поручениям бенефициара, управление собственностью и более чёткое определение конечного владельца. В настоящий момент большинство национальных законодательств используют в качестве основы Третью директиву Европарламента 2005/60/EC, определяющую кто такой бенефициарный владелец следующим образом: «Бенефициар − это физическое лицо, обладающее полным контролем и от имени которого заключаются сделки юридическим лицом. Под его управлением должны находиться не менее 25% +1 акция в случае корпоративных финансов или более 25% имущества в трастах и фондах».

В России впервые понятие бенефициарного владельца было прописано в Федеральном законе от 07.08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Федеральным законом от 23 июня 2016 г. N 215-ФЗ (с 21 декабря 2016 года) положения Европейской директивы были включены во все нормативные акты, направленные на борьбу с незаконными финансовыми операциями.

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если компания – коммерческий субъект, всегда будут лицо или лица, которые являются конечными получателями дохода.

Бенефициарный владелец (от фр. benefice — польза, прибыль) и бенефициар — это:

-

Человек или компания, которые получают доход от активов в виде арендной платы, дивидендов по акциям, страховых выплат. То есть в собственности бенефициара есть какое-либо имущество: недвижимость, пакет акций, трастовый фонд или иной актив. Являясь владельцем, он передаёт его в пользование третьим лицам, при этом не участвует в деловой жизни, но получает прибыль.

-

Лицо, которому фактически принадлежат активы, хозяйственные объекты и иные ценности организации.

-

Лицо, имеющее долю в 25% и выше в юридическом лице и возможность контролировать деятельность этой компании.

Бенефициар может состоять в совете директоров, иметь право голоса и участвовать в принятии решений. -

Лицо (или группа лиц), которое реализует свое право осуществления контроля над деятельностью предприятия косвенно, с привлечением третьих лиц, номинально наделяя их полномочиями по принятию стратегически важных решений.

-

Лицо, которое может контролировать бизнес не только де-юре, но и де-факто, статус которых определяется на основе положений Федерального закона 115-ФЗ от 07.08.2001 года «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Бенефициар может состоять в совете директоров, иметь право голоса и участвовать в принятии решений.

Бенефициар может состоять в совете директоров, иметь право голоса и участвовать в принятии решений.Давайте рассмотрим их подробнее.

Бенефициарным владельцем признается физлицо, которое прямо или при посредничестве третьих лиц владеет более чем 25% капитала юридического лица или же обладает возможностями для осуществления контроля за действиями данного юридического лица (ст.3 Федерального закона от 07. 08.2001 № 115-ФЗ).

08.2001 № 115-ФЗ).

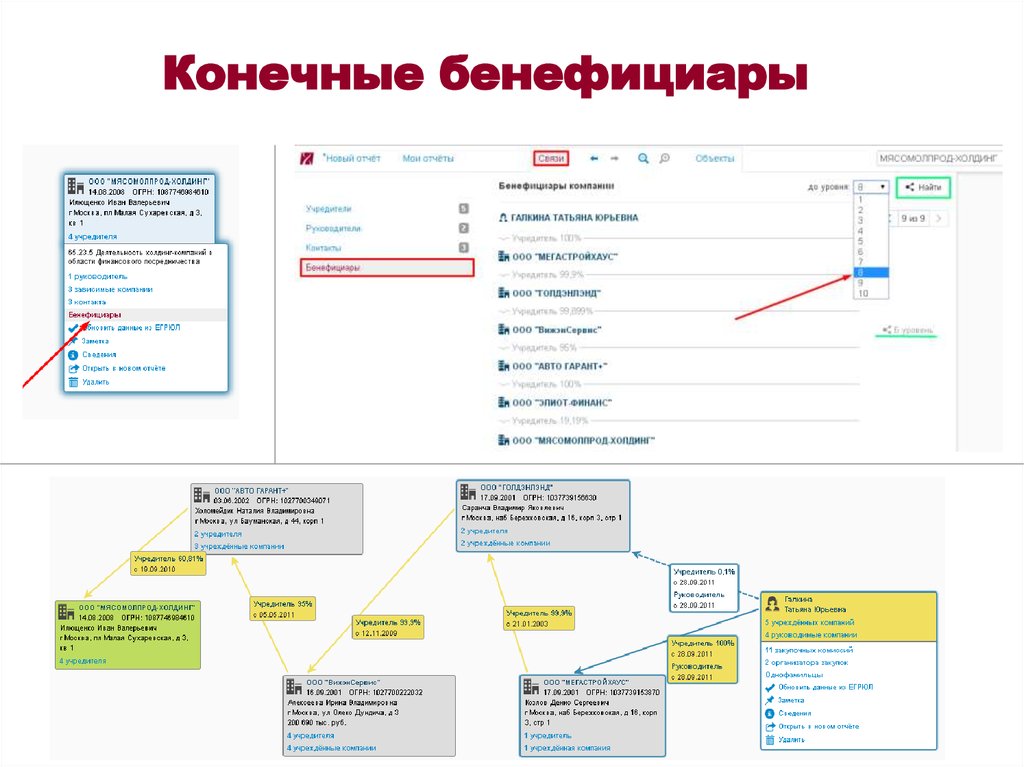

Пример: Уставный капитал ООО «Салют» на 70% принадлежит ООО «Люкс», на 20% — Петрову В. С. и на 10% — Степанову А. В. При этом Степанову принадлежат 100% уставного капитала ООО «Люкс». Таким образом, Степанов — бенефициарный владелец ООО «Салют», несмотря на то что де-юре его доля в данной организации в 2 раза меньше, чем доля Петрова.

Бенефициарным владельцем могут являться:

-

Арендодатели.

-

Держатели счетов.

-

Клиенты трастовых фирм, которые отдали свою собственность на условиях доверительного управления.

-

Владельцы документарных аккредитивов.

-

Реальные владельцы фирм.

В число собственников предприятия могут входить не только физические, но и юридические лица, которые имеют одного или нескольких владельцев. В особо сложных случаях количество звеньев в такой цепочке может достигать нескольких десятков.

Пример: Гражданин Львов А. Е. владеет 55% акций в ПАО «Виктория», которое, в свою очередь, является владельцем 70% акций в ПАО «Алмаз». Фактически Львов не владеет акциями «Алмаза» напрямую, но является косвенным участником этого общества. Доля его косвенного участия составит 0,55 × 0,70 = 0,385, или 38,5%. Следовательно, Львов имеет преобладающее участие (более 25%) в капитале ПАО «Алмаз» и соответствует критериям бенефициарного владельца данной компании.

Примеры конечных бенефициарных владельцев юридического лица:

-

ООО – учредители – физические лица;

-

АО, ПАО, ОАО, ЗАО – акционеры – физические лица;

-

АНО, НОУ – учредители – физические лица.

Законом также предусмотрен статус бенефициарного владельца физического лица. Установление сведений о бенефициарах физических лиц затруднено по многим причинам.

Бенефициарный владелец физического лица – это:

Это, если не рассматривать варианты, носящие криминальный подтекст. Здесь в качестве примера можно привести участие безработных, студентов или просто малообеспеченных людей в схемах по обналичиванию денег, которые участились в нашей стране. С формальной точки зрения лица, которые их наняли, и будут являться бенефициарами данных клиентов — физических лиц.

Ещё один немаловажный момент: понятия «бенефициарный владелец» и «выгодоприобретатель» – это не одно и то же.

Выгодоприобретатель – это лицо, к выгоде которого действует клиент, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имуществом. Выгоприобретателем может быть как физическое, так и юридическое лицо, которое получает выгоду от действий клиента в рамках заключенного договора (проводимой операции), т.

*********

Исторически в России владельцы компаний не стремились афишировать свою причастность к ним. В первое время – из-за не всегда законных способов обретения собственности, а также из-за угрозы собственной безопасности, затем – из-за нежелания попадать под пристальное внимание налоговых и других государственных органов. Свою роль играет и нежелание нести публичную ответственность в случае банкротства компании или нарушений законодательства.

Пример: После теракта в 2011 году в аэропорту «Домодедово» даже Генпрокуратуре долгое время не удавалось выяснить, кто сейчас собственник этого весьма крупного объекта. В итоге оказалось, что с 1993 года формальный владелец менялся 10 раз, при этом бенефициаром оставался один и тот же бизнесмен Дмитрий Каменщик.

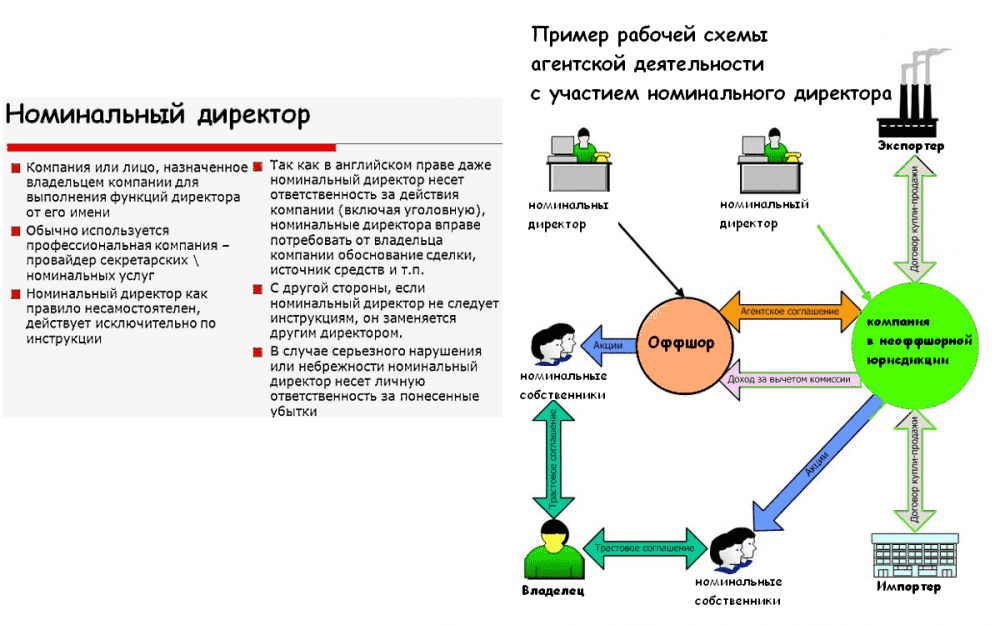

Голос бенефициара юридического лица является доминирующим в решении ряда ключевых вопросов деятельности организации, таких, как: распределение прибыли, участие в инвестиционных проектах. В этих целях бенефициар имеет право участвовать в собрании акционеров компании. Для того, чтобы обеспечить участие бенефициара в управлении компанией и максимально сокрыть сведения о его личности, применяются всевозможные схемы оформления собственности и правоустанавливающей документации.

В этих целях бенефициар имеет право участвовать в собрании акционеров компании. Для того, чтобы обеспечить участие бенефициара в управлении компанией и максимально сокрыть сведения о его личности, применяются всевозможные схемы оформления собственности и правоустанавливающей документации.

Пример: Недавно была обнародована информация о конечном бенефициаре концерна «Русал» и УК «Базовый элемент» – Олеге Дерипаске. Он был вынужден раскрыть сведения о структуре собственности данных компаний, испытывая давление международных инвесторов. Для этого Дерипаска был вынужден признать, что он является единственным владельцем указанных компаний. В данном примере под «конечным бенефициаром» понимается единоличный собственник компании, т.е. Олег Дерипаска. Он может владеть активами компаний напрямую, или косвенным образом, т.е. через какие-то сторонние структуры.

Сложность выявления бенефициаров утяжеляется тем, что сведения о них могут быть не указаны в документах компании. Или же может быть занижено их официальное участие в её деятельности. Некоторые компании стараются не разглашать информацию о своих бенефициарах, к примеру, в следующих случаях:

Некоторые компании стараются не разглашать информацию о своих бенефициарах, к примеру, в следующих случаях:

-

при использовании офшоров;

-

при оптимизации налогообложения и уклонении от уплаты налогов;

-

при легализации средств, которые были получены криминальным путём.

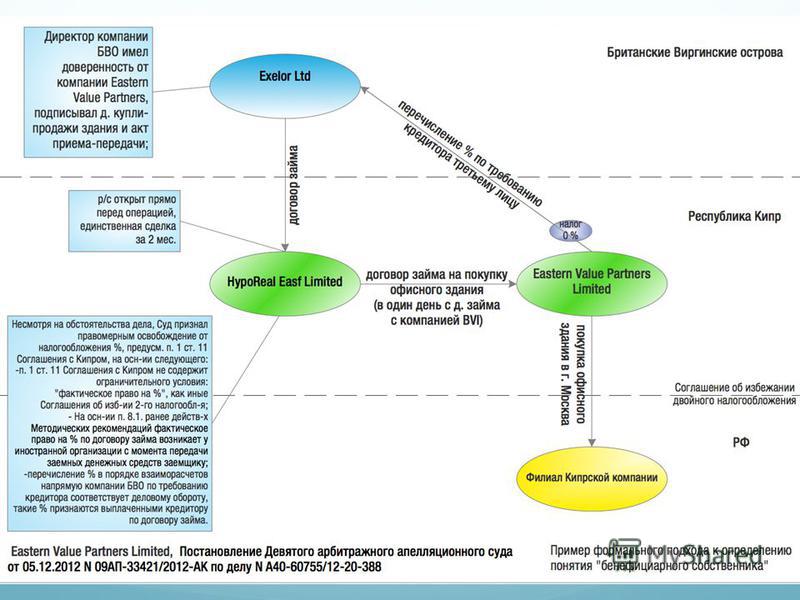

Ещё один хрестоматийный пример– Роман Абрамович. Структура собственности его компаний официально никем не подтверждена и существует лишь в догадках журналистов-стрингеров. Считается, что он владеет компанией Millhouse Capital UK Ltd, которой, в свою очередь, принадлежат ценные бумаги Evraz 8, но не напрямую, а через кипрский офшор Lanebrook. Столь же сложными путями управляются другие активы Абрамовича – ОАО «Холдинг Москва-Инвест», ООО «Диалл Альянс» и т.д. А компания «Продо» принадлежит Абрамовичу через кипрский офшор Nevern Overseas.

Но в том случае, если конечный бенефициар намеренно скрывает сведения о себе, создаёт видимость передачи права управления третьему лицу, регистрируя на него крупные банковские счета и заключая от его имени серьёзные сделки, в дело вступают правоохранительные органы. Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица. Подобный подход позволяет снизить объёмы легализации средств, полученных преступным путём, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица. Подобный подход позволяет снизить объёмы легализации средств, полученных преступным путём, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Не все организации имеют конечных собственников. Так, у некоммерческих организаций они отсутствуют. Это объясняется тем, что целью их деятельности не является извлечение прибыли.

Однако получить сведения о бенефициарах не всегда представляется возможным, их личность в некоторых случаях может оставаться тайной. Это объясняется наличием проработанных схем сокрытия конечного бенефициара. Особенно такие случаи характерны для трастовых операций.

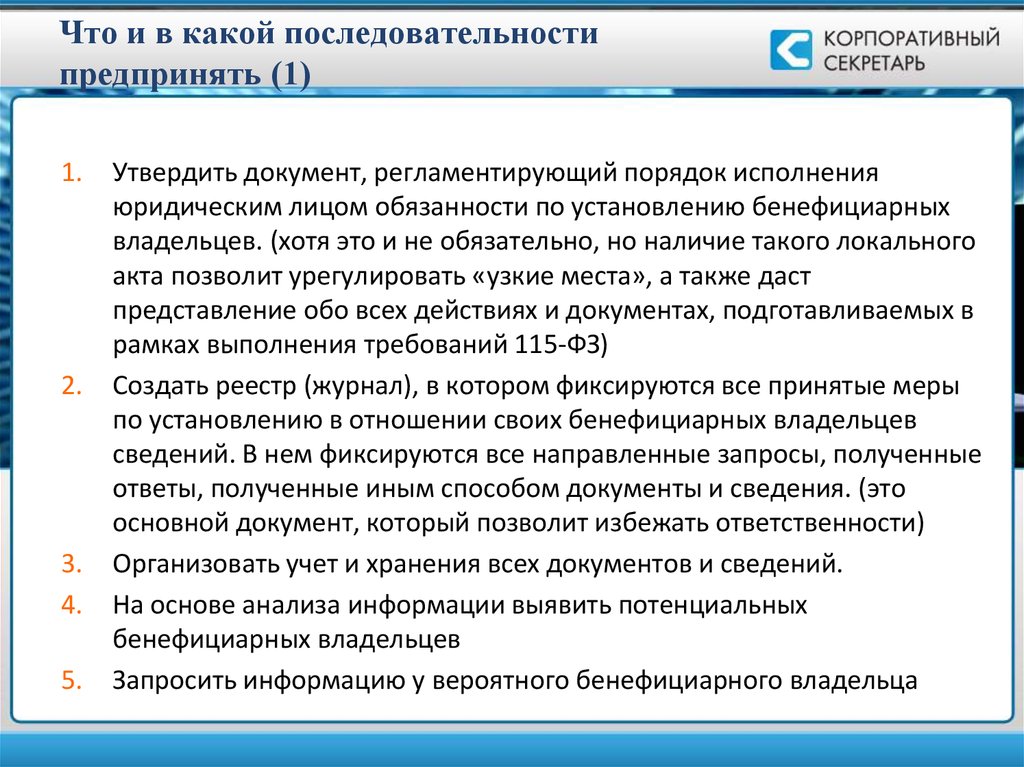

С 21 декабря 2016 года юридические лица в Российской Федерации обязаны:

-

вести учёт и иметь сведения о собственных бенефициарах в каждый текущий период, на текущую дату, и за прошлые 5 лет, обновлять его не реже 1 раза в год с обязательной документальной фиксацией;

-

выяснять идентификационные сведения о бенефициарах, и принимать все возможные меры для их выяснения; в документальном виде фиксировать и сохранять материалы по процессу идентификации и установления бенефициаров.

За несоблюдение налагается штраф:

Исключение, согласно п.2 ст.6.1. и аб.2-5 пп.2 п.1 ст.7 Закона № 115-ФЗ, составляют:

-

органы государственной власти, местного самоуправления и внебюджетных фондов;

-

юридические лица, в которых государственным или муниципальным образованиям принадлежит более 50% акций или уставного фонда;

-

международные организации, если иное не предусмотрено законодательством;

-

эмитенты ценных бумаг, участвующие в организованных торгах.

В получении достоверной информации о бенефициарных владельцах нуждаются:

1. Надзорные органы для организации противодействия:

-

«отмыванию» преступных доходов;

-

финансированию террористической деятельности;

-

махинациям с уплатой налогов;

-

незаконным выводам средств за рубеж и т.

д.

д.

д.2. Кредитные организации при принятии ими обоснованного решения о возможности предоставления кредитов.

3. Государственные заказчики для сотрудничества с поставщиками.

4. Организации, осуществляющим операции с денежными средствами или иным имуществом, в соответствии с п. 14 ст.7 Закона № 115-ФЗ.

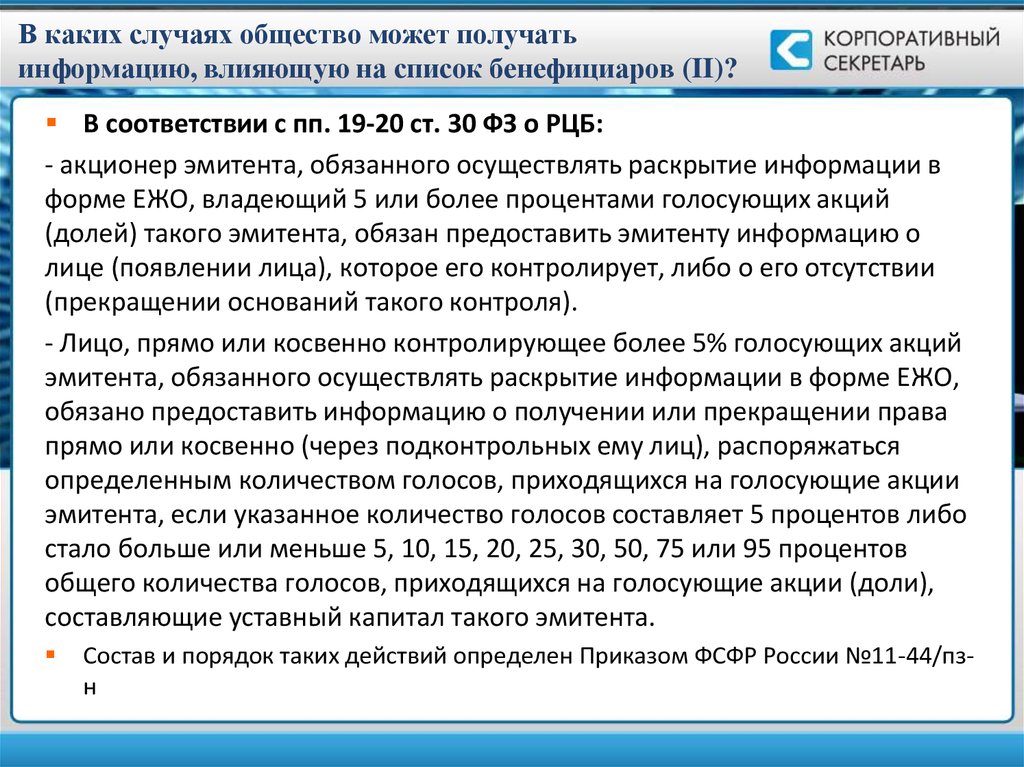

В 2017 году правительство РФ утвердило Правила предоставления юридическими лицами информации о своих бенефициарных владельцах. В них указано, что сведения о бенефициарах должны в течение 5 дней предоставляться по запросу ФНС через телекоммуникационные каналы связи. Форма предоставления сведений была утверждена Приказом ФНС России от 20 декабря 2018 г. N ММВ-7-2/824@, который был зарегистрирован в Минюсте России 22 января 2019 года. Также данные о бенефициарных владельцах юридические лица обязаны отправлять по запросам в Федеральную службу по финансовому мониторингу (Росфинмониторинг).

Правила предоставления информации о бенефициарном владельце:

Постановлением правительства РФ от 31 июля 2017 года № 913 утверждены Правила представления юридическими лицами информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных в Федеральном законе от 07. 08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», по запросам уполномоченных органов государственной власти.

08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», по запросам уполномоченных органов государственной власти.

Если юридическому лицу не удалось установить бенефициарного владельца, то в этом случае оно обязано будет предоставить доказательства того, что им были предприняты все возможные меры по установлению сведений в отношении своих бенефициарных владельцев. Доказательством этого может служить переписка с учредителями (участниками) юридического лица, различные информационные запросы, направлявшиеся в государственные органы, в том числе иностранные, и ответы на них, распечатки информационных баз данных и прочие документы, которые демонстрируют, что юридическое лицо всячески пыталось установить своего бенефициарного владельца. Если определить конечного бенефициара не удается, тогда владельцем может быть назначен орган исполнительной власти в организации.

Рекомендации по идентификации бенефициарных владельцев клиентов – юридических лиц можно найти в следующих нормативно-правовых актах:

-

Информационное письмо Федеральной службы по финансовому мониторингу от 4 декабря 2018 года N 57 «О методических рекомендациях по установлению сведений о бенефициарных владельцах клиентов».

-

Информационное письмо Банка России от 27 июня 2017 года №12-МР «Методические рекомендации по идентификации кредитными организациями и некредитными финансовыми организациями бенефициарных владельцев клиентов – юридических лиц».

Ответственность за непредставление сведений о бенефициарных владельцах:

Одновременно со статьёй 6.1 Закона № 115-ФЗ был дополнен статьей 14.25.1.КоАП РФ. Данная статья предусматривает административную ответственность за неисполнение юридическим лицом обязанностей:

-

по установлению бенефициарного владельца,

-

по обновлению информации о нём,

-

по хранению информации о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, определенных законодательством.

Совершение административного правонарушения по статье 14.25.1 КоАП РФ предусматривает ответственность в виде административного штрафа:

В рамках административного производства по статье 14. 25.1 КоАП РФ предметом рассмотрения может также стать оценка достаточности (обоснованности и доступности в сложившихся обстоятельствах) предпринятых юридическим лицом мер по установлению сведений о бенефициарном владельце.

25.1 КоАП РФ предметом рассмотрения может также стать оценка достаточности (обоснованности и доступности в сложившихся обстоятельствах) предпринятых юридическим лицом мер по установлению сведений о бенефициарном владельце.

Стеценко Ольга, эксперт в сфере ПОД/ФТ/ФРОМУ

получатель | Векс | Закон США

Бенефициар — это физическое лицо, которое получает выгоду от сделки посредством договора (например, страхового полиса), завещания или траста.

Завещания и трасты:

Бенефициар — это физическое лицо, указанное в завещании, отзывном или безотзывном доверительном управлении для получения имущества от наследодателя или дарителя. Выгодоприобретатель обычно является окончательным, который разумно устанавливается сейчас или в будущем. Бенефициарами могут быть физические лица, корпорации или другие организации, например благотворительные. Но одно и то же лицо не может быть единственным доверительным управляющим и единственным бенефициаром. Имущество включает в себя недвижимость, личное имущество (например, коллекции произведений искусства или ювелирных изделий, автомобиль и книги), финансовые активы (например, наличные деньги, банковские счета и акции) и так далее.

Возможность принудительного исполнения:

Правило прямого доверия с определенным бенефициаром требует установления личности бенефициара. Но вот исключения, созданные Единым трастовым кодексом. Трасты для общих, но не благотворительных целей и трасты для конкретных неблаготворительных целей могут быть реализованы без установления бенефициаров. К этим трастам применяется правило против вечности. Таким образом, они не могут быть исполнены после 21 года. Благотворительный траст без бенефициара или конкретной цели потерпит неудачу, если суд не выберет бенефициара или цель, соответствующие намерениям доверителя.

Права:

Бенефициары будут иметь права только на свою долю распределенного наследства.

- Перед распределением они имеют право получить информацию об имуществе от исполнителя.

- Если они считают, что душеприказчик не является прозрачным, как от них требуется, или что они неправильно распорядились имуществом, бенефициары могут потребовать пересмотра имущества или даже подать в суд на исполнителя.

- Бенефициары траста также имеют право запрашивать у доверительных управляющих особую отчетность или обращаться в суд по наследственным делам, если они считают, что доверительные управляющие неправомерно действовали в своей фидуциарной роли.

- Затем суд может уполномочить других заменить доверительного управляющего, нарушившего правила.

Договорное право:

Сторонний бенефициар — это лицо, которое не является стороной договора, но может получать выгоды от исполнения договора. Частность договора заключается между договаривающимися сторонами — залогодателем и залогодержателем. Векселедатель — это сторона, которая дает обещания в интересах третьего лица-бенефициара. Обещатель — это сторона, которая выплачивает вознаграждение, чтобы получить обещание обещателя.

Например, мать приобрела медицинскую страховку для своего сына в страховой компании.

- Мать является залогодержателем, сын — сторонним бенефициаром, а страховая компания — залогодержателем.

Если какое-либо лицо не является первоначальной стороной контракта, оно обычно не может обеспечить принудительное исполнение контракта или предъявить иск о нарушении контракта какой-либо стороне. Однако есть исключение; если лицо является предполагаемым бенефициаром третьей стороны и его права по договору закреплены, то оно имеет те же права, что и стороны договора.

Классификация:

Предполагаемый сторонний бенефициар:

Предполагаемый бенефициар — это идентифицированная третья сторона, которая договаривающимися сторонами намеревается предоставить им выгоды посредством их обещанных действий, таких как выполнение или невыполнение чего-либо или выплата денег. Бенефициар может быть указан в договоре, чтобы иметь договорные права, но нет необходимости, чтобы его можно было идентифицировать во время заключения договора. Между тем, даже если обещание не дается им напрямую, они все равно могут обеспечить исполнение контракта.

Переформулировка контрактов §133 делит предполагаемого бенефициара на две категории; одаряемый и кредитор.

Одаряемый:

В Первом переформулировании договоров говорится, что третья сторона является бенефициаром одаряемого, «если из условий обещания с учетом сопутствующих обстоятельств следует, что обещание одаряемого в получении обещания полностью или частично его исполнения является подарком бенефициару или предоставлением ему права по отношению к должнику на какое-либо исполнение, которое не должно, не предполагается и не утверждается причитающимся от лица, которому обещано, бенефициару».

Дарение подарков является правилом по умолчанию. Одаряемый — это лицо, которому обещатель намеревается оказать благодеяние, не требуя при этом никакой компенсации. Как только одаряемый узнает о договоре, право передается. Если какая-либо из договаривающихся сторон нарушает обещание, кредитор может подать в суд на должника только в том случае, если одаряемый не полагается на него во вред.

Кредитор:

В Переформулировании также говорится: «Кредитор-бенефициар, если из условий обещания не вытекает цель сделать подарок с учетом сопутствующих обстоятельств и исполнения обещания, удовлетворит фактическую, предполагаемую или заявленную обязанность обещание бенефициару, или право бенефициара в отношении обещанного, которое было запрещено Законом об исковой давности или освобождением от банкротства, или которое не имеет исковой силы из-за Закона о мошенничестве».

Кредитор – это лицо, которому задолженность принадлежит должнику и уплачивается должником. Создание его заключается в погашении долга. Как только кредитор имеет пагубную зависимость от него, право наделяется. Если какая-либо из договаривающихся сторон нарушает обещание, кредитор может подать в суд как на должника, так и на должника. Договаривающиеся стороны могут защищать кредитора, заявляя требования, которые они имеют против другой договаривающейся стороны.

Случайный сторонний бенефициар

Если бенефициар не принадлежит к вышеуказанным категориям, он является случайным бенефициаром. Случайный бенефициар — это лицо, которому договаривающиеся стороны не намеревались извлекать выгоду при заключении договора, но случайно получили выгоду.

Поскольку случайный бенефициар не указан в договоре и не включен намеренно, он не имеет прав по договору и не может подать в суд за его нарушение.

Передача прав:

Контрактные права не могут быть принудительно реализованы третьим лицом-бенефициаром до тех пор, пока права не будут переданы. Переход прав происходит, когда бенефициар:

- знает об обещании и:

- Демонстрирует согласие с обещанием в порядке, требуемом договором или договаривающимися сторонами, или

- Подает в суд для обеспечения выполнения обещания или

- Вредно полагается на обещание, или

- Экспресс-контракт с передачей прав.

До передачи договаривающиеся стороны могут аннулировать или изменить договорные права бенефициара без согласия или ведома бенефициара. После передачи прав контракт не может быть изменен или модифицирован без согласия третьей стороны.

Права:

Несмотря на отсутствие договорных отношений между третьим лицом-бенефициаром и сторонами договора. Бенефициар может по-прежнему иметь право подать в суд на них, чтобы обеспечить исполнение контракта или потребовать возмещения убытков за нарушение. Как правило, бенефициар может подать в суд на должника только для обеспечения исполнения или обязанности, созданной обещанием в контракте. Обещающий может защищаться так же, как они защищаются от обещанного. Бенефициар не может предъявить иск обещанию, если только он не полагается на обещание во вред.

Если бенефициар является бенефициаром одаряемого, он не может требовать доставки обещанного подарка, а только возмещения в соответствии с принципами справедливости для справедливости. Однако есть исключение, когда кредитор-бенефициар может подать в суд на долг, который является первоначально существующим обязательством, для получения долгов, выплаченных обещанием.

Если контракт обусловлен удовлетворением бенефициара, то субъективная проверка зависит только от того, искренне ли бенефициар считает, что контракт был выполнен — мнения других разумных лиц не имеют значения.

Договаривающиеся стороны: обещающий и обещающий

- Если обещающий не выполнил свое обещание в пользу третьей стороны, обещающий может предъявить ему иск за конкретное исполнение.

- Договаривающиеся стороны могут изменить или расторгнуть договор через последующий договор, если договор не наделяется полномочиями, поскольку они сохраняют право изменить свои обязанности.

- Это право будет прекращено, если бенефициар существенно полагается на обещание.

[Последнее обновление в июле 2022 г. группой Wex Definitions]

Определение бенефициара | Law Insider

означает физическое лицо, в интересах которого создается траст.

означает лицо, которому подлежит или может быть выплачен чистый доход траста.

означает лицо, лиц, траст или трасты, которые были назначены Участником в его или ее последнем письменном назначении бенефициара, поданном в Комитет, для получения пособий, указанных в Плане, в случае смерти такого Участника или получения Премий или другие права передаются, если и в той степени, в которой это разрешено Разделом 10(b) настоящего Соглашения. Если после смерти Участника нет назначенного Бенефициара или выжившего назначенного Бенефициара, то термин Бенефициар означает лицо, лиц, траст или трасты, уполномоченные по завещанию или законам происхождения и распределения на получение таких выгод.

означает бенефициара, который на дату определения квалификации бенефициара:

означает лицо, которое унаследовало практически все права бенефициара в силу закона, включая корпорацию, с которой или в которую входит бенефициар было объединено или объединено, администратор, исполнитель, личный представитель, управляющий по делу о банкротстве, должник во владении, ликвидатор и ликвидатор.

означает лицо, которое в соответствии с Применимым законодательством считается бывшим супругом или партнером по гражданскому праву Получателя ренты;

означает вдову или вдовца, в зависимости от обстоятельств, умершего участника или умершего бенефициара (в зависимости от обстоятельств).

означает физическое лицо, назначенное квалифицированным участником или бывшим квалифицированным участником в соответствии с разделом 66 для получения распределения накопленного остатка участника в порядке, установленном в разделе 67. потомок, который не умер раньше умершего и не считается умершим раньше умершего в соответствии с разделом 2702.

означает каждый орган, не относящийся к NHS, указанный в списке, приложенном к Приложению 1, который время от времени предоставляется Подрядчику Органом;

означает бенефициара (бенефициаров), назначенного Участником, который имеет право на получение любых выплат по Плану, подлежащих выплате в случае смерти Участника.

означает регистрацию ценной бумаги, которая указывает настоящего владельца ценной бумаги и намерение владельца относительно лица, которое станет владельцем ценной бумаги после смерти владельца.

означает любого Принципала Застройщика или Заявителя, который получает или получит какую-либо прямую или косвенную финансовую выгоду от Разработки, за исключением случаев, описанных далее в Правиле 67-21.0025 F.A.C.

означает ООО «АЛФ» в качестве первоначального бенефициара по Соглашению о доверительном управлении правовым титулом и его разрешенных правопреемников и правопреемников.

означает бенефициара, назначенного Участником в порядке, установленном Комитетом, для получения причитающихся сумм или осуществления прав Участника в случае смерти Участника. При отсутствии фактического назначения Участника «Назначенный бенефициар» означает имущество Участника.

означает лицо, имеющее право на получение основной суммы долга после прекращения выплаты процентов.

означает супругу Правомочного пенсионера, который удовлетворяет требованиям права, описанным в разделе Право на участие в этом документе, или бывший супруг, который является Правомочным супругом с правами на страхование в качестве Правомочного супруга в соответствии с решением суда, признанным от SHARP. Супруг/супруга должен состоять в браке с пенсионером не менее чем за год до фактической даты выхода на пенсию. Супруга, вступившая в брак после фактической даты выхода пенсионера на пенсию, считается не соответствующим критериям супругом для целей Плана. [См. «Супруга»]

, в отношении собственности, означает лицо, которое —

означает форму, время от времени устанавливаемую Администратором Плана, которую Исполнитель заполняет, подписывает и возвращает Администратору Плана для назначения одного или нескольких Бенефициары.

означает банк, в котором зарегистрированный бенефициар имеет счет.

означает пособие, указанное в статье 6.