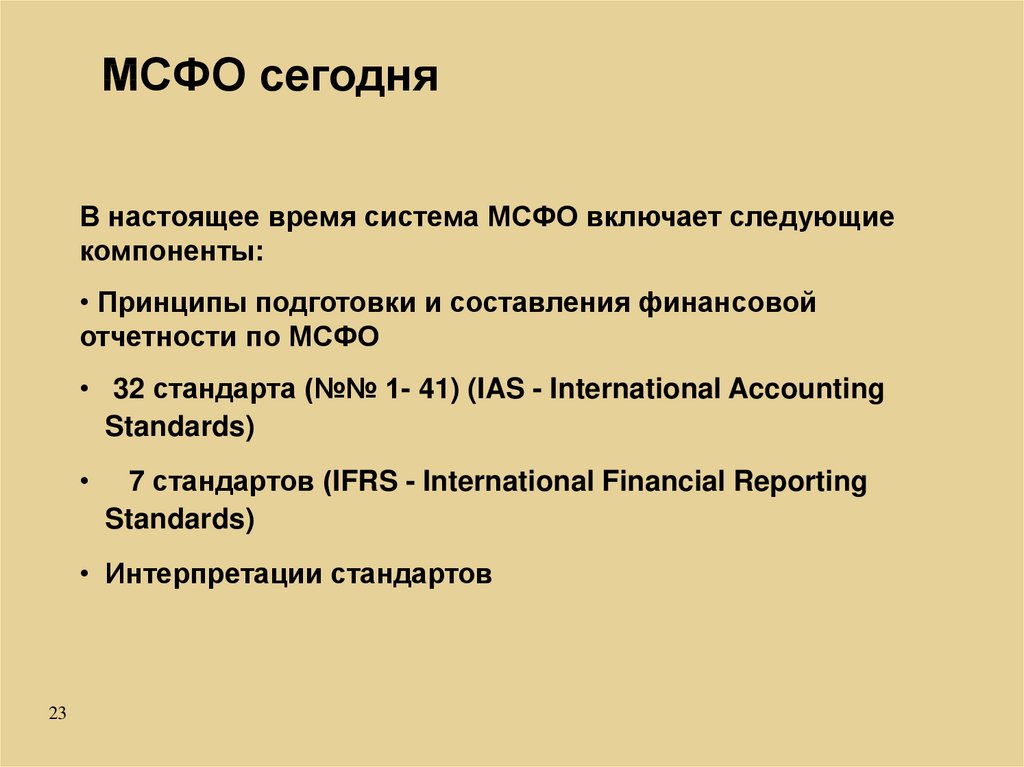

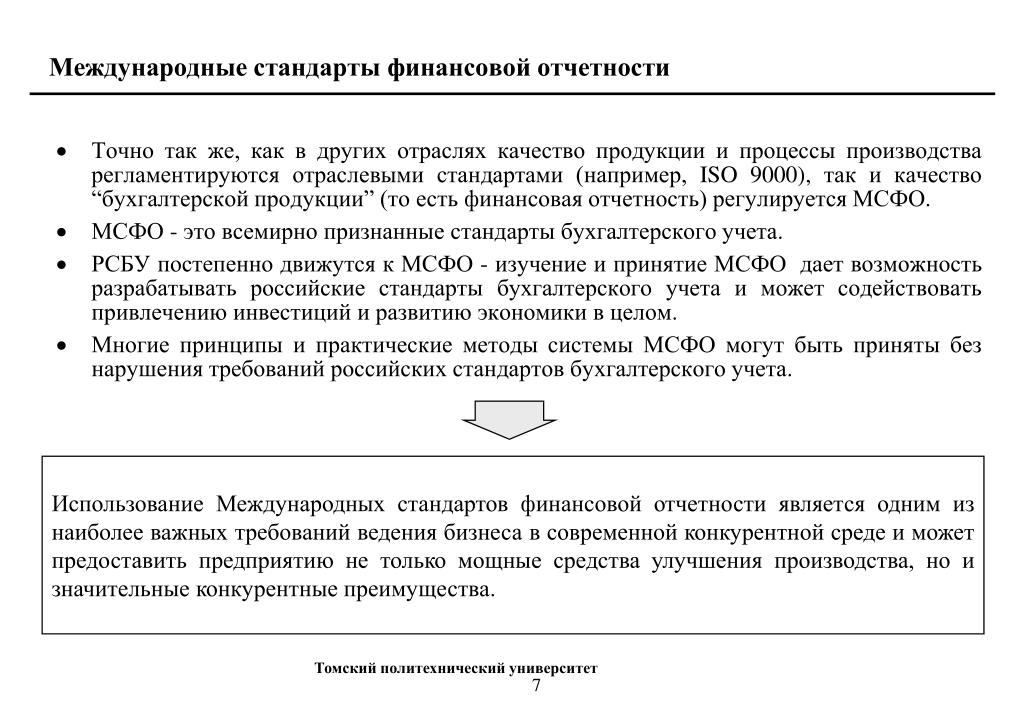

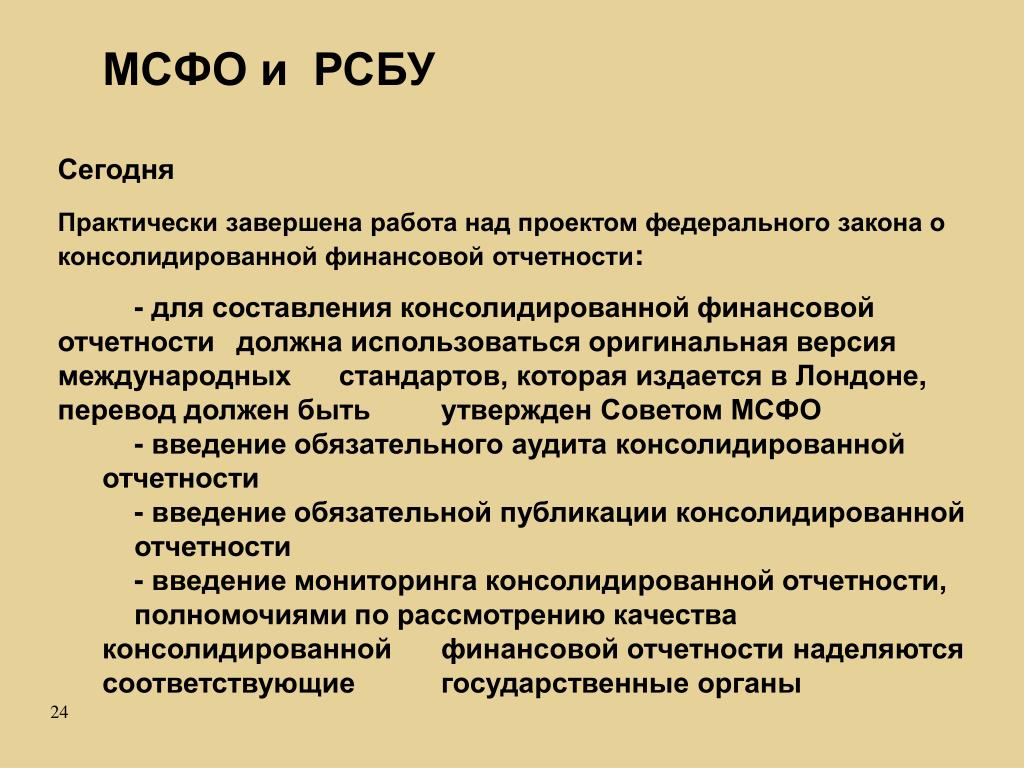

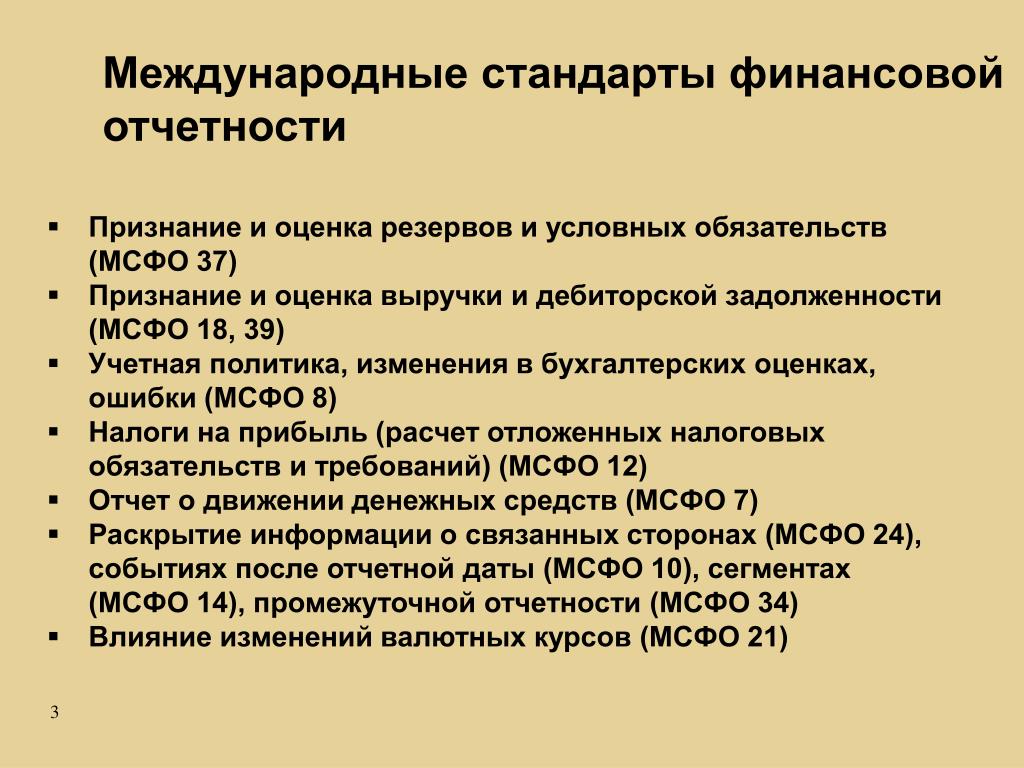

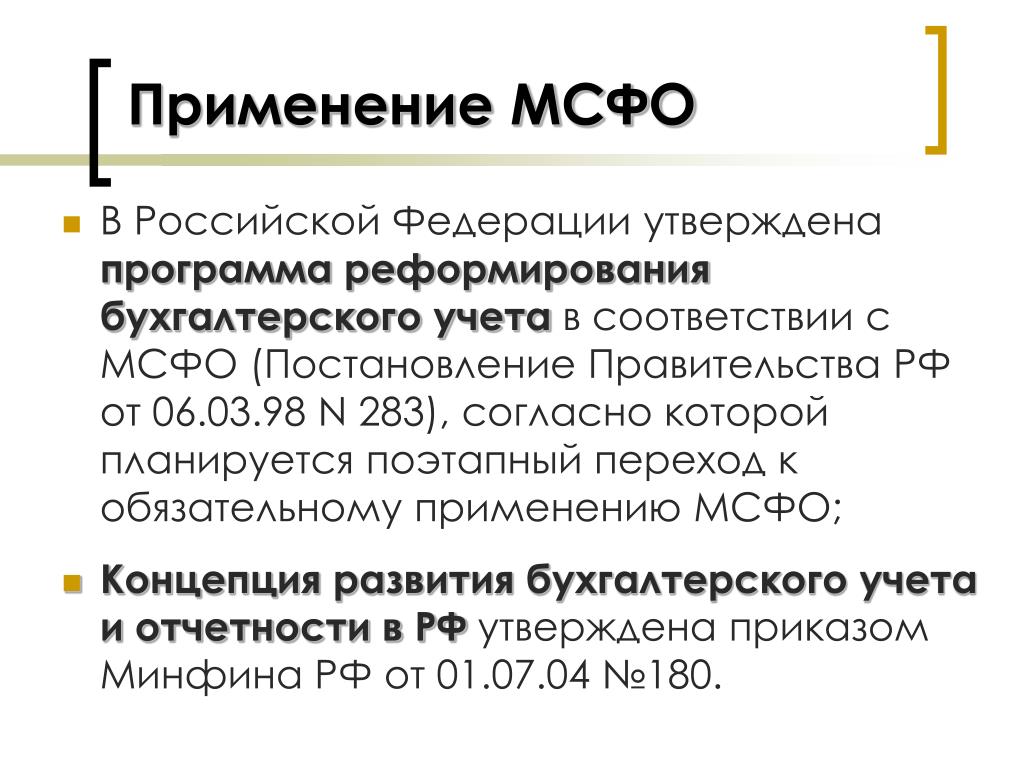

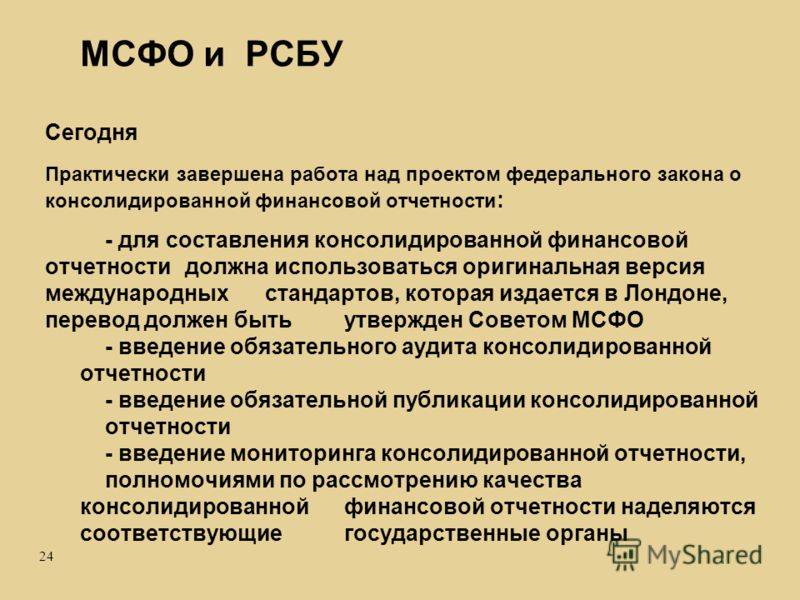

Что такое МСФО — общая информация о международной системе финансовой отчётности

Вопрос 1. Руководство поставило задачу внедрения МСФО в нашей компании. Для этого мне, прежде всего, хотелось бы понять, в чем принципиальные отличия МСФО и РСБУ?

Стандарты бухгалтерского учета и финансовой отчетности (МСФО, РСБУ, US GAAP) представляют собой свод правил учета (как учитывать те или иные операции: когда, по какой стоимости и какие проводки следует делать) и составления отчетности (как и какую информацию следует раскрывать в отчетности).

Современные стандарты бухгалтерского учета и финансовой отчетности России (РСБУ) представляют собой симбиоз старых (советских) подходов и правил, основанных на МСФО (и, в небольшой части, иных зарубежных подходов). При этом постепенно старые подходы полностью вытесняются (сейчас от них уже почти ничего не осталось), и правила все больше приближаются к МСФО. Однако происходит это очень медленно и пока у нас идет работа над переводом и адаптацией одного стандарта, в МСФО принимают еще один новый.

До сих пор существуют отдельные противоречия РСБУ с МСФО. Многие вопросы, рассмотренные в МСФО, вообще не затрагиваются в РСБУ, а некоторые правила, даже очень важные, в РСБУ не применяются. Например, в РСБУ задолженность отражается в той сумме, в которой она будет погашена, даже если погашение произойдет через 10 лет. В МСФО долгосрочная задолженность отражается по дисконтированной стоимости, за счет чего учитывается временная стоимость денег (одна и та же сумма денег через месяц и через 10 лет имеют совершенно разную стоимость сегодня).

Вообще, в МСФО дисконтирование может повлиять на балансовую стоимость любого элемента учета и тем самым изменить финансовые результаты компании. Смысл дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно отличаться от их номинальной стоимости. Теория стоимости денег говорит, что одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость по следующим двум причинам:

Смысл дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно отличаться от их номинальной стоимости. Теория стоимости денег говорит, что одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость по следующим двум причинам:

1) риск неполучения;

2) возможность альтернативных инвестиций.

Например, если компания приобрела активы по обычной цене, но смогла договориться о значительной отсрочке их оплаты, то она фактически приобрела активы дешевле обычного. А если компания реализовала актив с существенной отсрочкой платежа, то дебиторская задолженность в МСФО будет отражена не по ее номинальной стоимости (как в РСБУ), а по текущей, дисконтированной, а разница повлияет на финансовые результаты. За счет учета влияния на финансовые показатели временной стоимости денег повышается сравнимость финансовой отчетности по МСФО, и она представляет больше возможностей для инвестиционного и управленческого анализа.

И, наоборот, в РСБУ есть анахронизмы, которые в МСФО уже не применяются. Например, при составлении отчета о прибылях и убытках в РСБУ допускается полное распределение накладных расходов по себестоимости произведенной продукции.

Отличий стандартов очень много, хотя и не так много, как, скажем, 10 лет назад. Постепенно базы приближаются друг к другу, но процесс идет медленно. Проблему усугубляет и то, что МСФО постоянно изменяются. (Бывает даже так, как с ПБУ 18/02, когда введенное в 2002 году в России положение основывается на МСФО 12 в редакции, действовавшей только до 1998 года).

Вместе с тем, главная проблема с переходом РСБУ на МСФО заключается не в отличиях текстов стандартов РСБУ и МСФО. Главная проблема в том, что среднестатистический современный бухгалтер применяет лишь около 30-50% действующих в РФ (и обязательных) правил учета и раскрытия в отчетности (например, из более чем 20 российских ПБУ существует около 5 обязательных для применения, но неизвестных в широких бухгалтерских кругах, стандартов). Причин тому много: высокая загруженность несвойственными бухгалтерам задачами (например, ведение как бухгалтерского, так и налогового, статистического учета), нежелание раскрывать информацию о компании и, главное, отсутствие реального спроса со стороны пользователей отчетности.

Причин тому много: высокая загруженность несвойственными бухгалтерам задачами (например, ведение как бухгалтерского, так и налогового, статистического учета), нежелание раскрывать информацию о компании и, главное, отсутствие реального спроса со стороны пользователей отчетности.

Стандарты МСФО подразумевают не только умение правильно регистрировать финансовые показатели, но и понимать процессы, происходящие в организации. От специалиста, составляющего отчетность по международным стандартам, очень часто требуется применение профессионального суждения и знаний, традиционно не относящиеся к сфере бухгалтерского учета в России.

Ключевые трудности, с которыми компании обычно сталкиваются при переходе на МСФО, можно разделить на три вида: финансовые, организационные и психологические.

Наиболее очевидными проблемами являются финансовые, особенно при первом применении МСФО. В этом случае требуется полный пересмотр колоссальных объемов учетной информации за все предыдущие периоды.

Организация может частично упростить эту работу и снизить затраты бухгалтерии и аудиторов, если воспользуется услугами оценщика для определения стоимости внеоборотных активов на дату перехода. Обычно это дороже, но, как правило, использование данных оценщика существенно увеличивает стоимость активов предприятия и улучшает его инвестиционную привлекательность (см. подробней Вопрос 11). Помимо указанного, стоимость аудита при первом применении МСФО значительно выше, чем при последующих, так как аудиторам необходимо ознакомиться с бизнесом клиента, проверить данные не только отчетного года, но и сравнительные показатели, а также правильность определения исходных данных для учета по МСФО.

Организационные трудности связаны с тем, что для многих компаний, принявших решение о переходе на МСФО, как правило, неочевидным является тот факт, что в отличие от российского бухгалтерского учета в учет по МСФО вовлечены не только бухгалтеры, но и другие специалисты компании, задействованные в технологическом процессе.

К психологическим трудностям относится то, что профессиональное суждение составителей отчетности оказывает на достоверность отражения финансовых результатов и финансового положения организации по МСФО подчас очень существенное влияние. Это существенно отличает учет по МСФО от учета по РСБУ, где влияние профессионального суждения минимально, а на практике (в том далеком от требований российских стандартов виде, которые преобладает в российской бухгалтерской среде) и вообще отсутствует. Кроме того, МСФО требуют раскрытия огромного объема информации в пояснительной записке, к чему российские организации абсолютно не готовы. Эти требования в МСФО более расширенные и детализованные, чем в РСБУ. В таких условиях аудиторы сталкиваются с нежеланием российских организаций раскрывать большой объем информации, который традиционно (не юридически) относится к коммерческой тайне.

Вопрос 2. Как узнать, какие страны уже используют международные стандарты финансовой отчетности?

Оценить, насколько распространены МСФО на данный момент в мире, непросто: доступная информация довольно противоречива, а некоторая информация и вовсе отсутствует. Дело в том, что очень многие страны заявляют, что их национальное законодательство по бухгалтерскому учету основано на МСФО, сходно с МСФО или почти идентично МСФО. Однако проверить этот факт крайне сложно в силу больших массивов информации и разнообразия языков. Кроме того, существуют различия в терминологии, в объеме и классификации принимаемых стандартов, в сроках их принятия, вступления в силу и так далее.

Вопрос 3. МСФО и ГААП (GAAP) – в чем разница?

Слово GAAP обозначает «generally accepted accounting principles» – общепринятые принципы бухгалтерского учета. UK GAAP — общепринятые принципы бухгалтерского учета в Великобритании, US GAAP — общепринятые принципы бухгалтерского учета в США, a Rus

Под МСФО обычно понимают одноименные стандарты (IFRS, International Financial Reporting Standards), разработанные Правлением Международных стандартов бухгалтерского учета (IASB), а также интерпретации (IFRIC), разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC), равно как и не утратившие силу стандарты (IAS) и интерпретации (SIC), разработанные до реорганизации предшественника IASB (IASC).

МСФО (IFRS) — это наднациональная система стандартов, поэтому иногда они еще называются IGAAP (International GAAP).

Правила учета США (US GAAP) являются наиболее сильным конкурентом МСФО (IFRS). Это обусловлено тем, насколько развита экономика Соединенных Штатов: США на данном этапе являются самым крупным и развитым рынком в мире, предлагающим самые выгодные условия привлечения капитала. Капитализация американских компаний составляет около половины мировой капитализации, тогда как всех европейских компаний – около четверти.

По сравнению с МСФО US GAAP имеют как плюсы, так и минусы. С одной стороны, составителям отчетности может быть удобнее пользоваться детализованными, прописывающими каждый шаг стандартами US GAAP. С другой стороны, близкая к чрезмерной подробность, отсутствие четкой структуры, сложная иерархия американских стандартов осложняют пользование ими. Что касается качества информации, формируемой на основе МСФО и US GAAP, то, однозначного применимого в любой ситуации ответа нет: и американские, и международные стандарты идут на компромисс с достоверностью отчетности в пользу рациональности и простоты ведения учета.

Мониторинг отличий МСФО и US GAAP проводится крупнейшими аудиторскими компаниями и регулирующими органами уже много лет. В 1999 году FASB (основной орган, утверждающий стандарты US GAAP) выпустил исследование по этому вопросу: перечень отличий МСФО от US GAAP был изложен на 500 страницах.

С тех пор существенно изменились сами МСФО, а также началась работа по конвергенции американских и международных стандартов. В 2002 было подписано так называемое Норволкское соглашение, согласно которому FASB и IASB объединят усилия для устранения основных отличий IFRS и US GAAP. Совместная работа FASB и IASB на протяжении последних лет не прошла даром: исследование «Сходства и различия: сравнение IFRS и US GAAP», опубликованное PWC в феврале 2006 года, более чем в пять раз меньше по объему по сравнению с исследованием FASB в 1999 году. А с точки зрения CESR, который проводил исследование о возможности листинга на европейских биржах компаний с отчетностью по US GAAP, принципиальных отличий и вовсе только два: это периметр консолидации и учет опционов на акции. Кстати, одной из этих проблем уже стало меньше, так как FASB был утвержден стандарт по учету опционов на акции, в котором применяется тот же подход, что установлен в IFRS 2.

Кстати, одной из этих проблем уже стало меньше, так как FASB был утвержден стандарт по учету опционов на акции, в котором применяется тот же подход, что установлен в IFRS 2.

В последнее время IASB работает с FASB все более плотно. 27 февраля 2006 года ими был принят второй после 2002 года меморандум о взаимопонимании, в котором нашли отражение рекомендации CESR и планы SEC по отмене требований по реконсиляции отчетности, отличной от US GAAP. В целом, все стороны (SEC и FASB с одной стороны, и EC, CESR и IASB с другой стороны) сходятся на том, что конвергенция не должна закончиться пакетом идентичных стандартов, применяемых в Европе и США. Речь идет только о существенных отличиях, об устранении требований по реконсиляции отчетности и о согласовании между FASB и IASB будущих изменений в стандартах.

C 4 марта 2008 года отчетность по МСФО иностранных компаний допускается на биржах США без обязательного ранее раскрытия отличий от US GAAP. На высшем уровне обсуждается возможность разрешения даже американским компаниям использовать МСФО вместо US GAAP.

Вопрос 4. Учитываются ли расходы на составление и аудит отчетности по МСФО в целях налогообложения?

С точки зрения законодательства, ограничений на признание таких расходов нет: если, конечно, они удовлетворяют базовым критериям, определенным ст. 252 НК РФ (экономическая оправданность, связь с получением доходов, документальная подтвержденность).

Однако на практике сложились определенные ограничения. В соответствии с мнением Минфина РФ (см. например письма от 25 сентября 2007 г. N 03-03-06/1/695, от 16 октября 2007 г. N 03-03-06/1/719, от 18 декабря 2007 г. N 03-03-06/1/871, от 14 января 2008 г. N 03-03-06/1/6), если акционер компании требует составлять отчетность по МСФО/ГААП для включения ее в собственную консолидированную отчетность, либо если для обращения акций компании на иностранной бирже требуется наличие отчетности по МСФО/ГААП, или же составление отчетности по МСФО/ГААП обязательно по иным причинам, то расходы на подготовку и аудит такой отчетности могут быть приняты в целях налогообложения.

N 03-03-06/1/719, от 18 декабря 2007 г. N 03-03-06/1/871, от 14 января 2008 г. N 03-03-06/1/6), если акционер компании требует составлять отчетность по МСФО/ГААП для включения ее в собственную консолидированную отчетность, либо если для обращения акций компании на иностранной бирже требуется наличие отчетности по МСФО/ГААП, или же составление отчетности по МСФО/ГААП обязательно по иным причинам, то расходы на подготовку и аудит такой отчетности могут быть приняты в целях налогообложения.

Заметим, что обязательность тех или иных расходов как аргумент для их признания в целях налогообложения ни до, ни после вступления в силу 25 главы НК РФ года юридического значения не имеет (напрямую не требуется законодательством), однако наличие/отсутствие такой обязательности всегда имело вес в принятии решения, могут ли признаваться определенные расходы.

Если Ваша ситуация не подходит под вышеописанные, то целесообразно подготовиться: заблаговременное обоснование экономической оправданности расходов на МСФО позволит Вам существенно снизить риск претензий налоговых органов к признанию Вашей организацией в целях налогообложения расходов на МСФО, а также повысить вероятность благоприятного решения потенциальных проблем во внесудебном и в судебном порядке. Налоговыми консультантами, юристами и адвокатами АКГ «Интерэкспертиза» накоплен значительный опыт защиты интересов клиентов, в том числе по вопросам признания расходов в целях налогообложения.

Налоговыми консультантами, юристами и адвокатами АКГ «Интерэкспертиза» накоплен значительный опыт защиты интересов клиентов, в том числе по вопросам признания расходов в целях налогообложения.Что такое МСФО?

Определение

Международные стандарты финансовой отчётности (МСФО) — термин, используемый для обозначения всей совокупности официальных документов, разрабатываемых СМСФО (советом по международным стандартов). К МСФО относятся:

- Международные стандарты финансовой отчётности (IFRS), изданные СМСФО;

- Международные стандарты финансовой отчётности (IAS), изданные предшественником СМСФО, т.е. КМСФО, или их пересмотренные версии, выпущенные СМСФО;

- разъяснения (интерпретации) к МСФО (IFRS и IAS), подготовленные КР МСФО и утверждённые к выпуску СМСФО; а также

- разъяснения (интерпретации) к МСФО (IAS), подготовленные предшественником КР МСФО, т.е. ПКР, и утверждённые к выпуску СМСФО либо КМСФО.

МСФО предназначены для использования коммерческими предприятиями. Предприятиям государственного сектора следует использовать Международные стандарты бухгалтерского учёта для государственного сектора, выпущенные Международной федерацией бухгалтеров. Тем не менее, МСФО могут быть полезными и для некоммерческих организаций (т.е. предприятий, основной целью деятельности которых не является извлечение прибыли), которые могут применять МСФО при необходимости.

Предприятиям государственного сектора следует использовать Международные стандарты бухгалтерского учёта для государственного сектора, выпущенные Международной федерацией бухгалтеров. Тем не менее, МСФО могут быть полезными и для некоммерческих организаций (т.е. предприятий, основной целью деятельности которых не является извлечение прибыли), которые могут применять МСФО при необходимости.

МСФО не привязаны к правовой системе определённой страны. Поэтому финансовая отчётность, подготовленная в соответствии с требованиями МСФО, часто содержит дополнительную информацию, включение которой обусловлено требованиями национального законодательства или правилами листинга.

Процесс ежегодных усовершенствований

Процесс ежегодных усовершенствований представляет собой процесс, введённый СМСФО для решения вопросов, связанных с не очень срочными, но необходимыми поправками к МСФО, Этот ежегодный процесс предполагает накопление предлагаемых поправок в течение года и последующее рассмотрение и принятие их Советом в совокупности, единым блоком. В рамках данного процесса к третьему кварталу каждого года публикуется предварительный проект предложенных поправок, и для направления отзывов на указанный проект отводится срок в 90 дней. Окончательная версия комплексного документа «Усовершенствования к МСФО» публикуется ко второму кварталу соответствующего следующего года. Вопросы, касающиеся даты вступления в силу соответствующих поправок, условий их досрочного применения и правил перехода на новые требования, Совет будет решать для каждого стандарта в отдельности; как правило, указанные поправки будут вводиться в действие с 1 января соответствующего следующего года.

В рамках данного процесса к третьему кварталу каждого года публикуется предварительный проект предложенных поправок, и для направления отзывов на указанный проект отводится срок в 90 дней. Окончательная версия комплексного документа «Усовершенствования к МСФО» публикуется ко второму кварталу соответствующего следующего года. Вопросы, касающиеся даты вступления в силу соответствующих поправок, условий их досрочного применения и правил перехода на новые требования, Совет будет решать для каждого стандарта в отдельности; как правило, указанные поправки будут вводиться в действие с 1 января соответствующего следующего года.

Структура

Текст МСФО представляет собой систематизированную последовательность положений (параграфов), набранных как жирным, так и обычным шрифтами. Как правило, положения, напечатанные жирным шрифтом, носят характер общих принципов, а положения, напечатанные обычным шрифтом, поясняют и развивают общие положения. Все эти положения (набранные как жирным, так и обычным шрифтами) имеют одинаковую силу.

Некоторые МСФО содержат приложения (например, МСФО 7 «Отчёт о движении денежных средств»). В начале каждого из приложений поясняется его статус. В случаях, когда приложение носит только иллюстративный характер и не составляет неотъемлемую часть стандарта, статус такого приложения отличается от статуса самого стандарта.

Альтернативный порядок учёта

Иногда при практическом применении МСФО возникает ситуация, когда предпочтение отдаётся одному порядку учёта, а другой рассматривается только как альтернативный. Избранный предприятием порядок учёта должен применяться им последовательно.

Соответствие требованиям МСФО

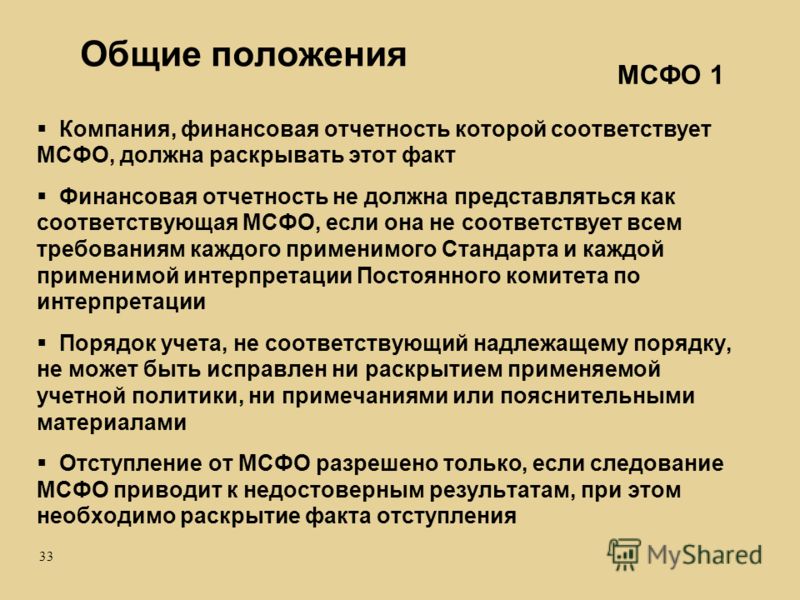

Общие положения

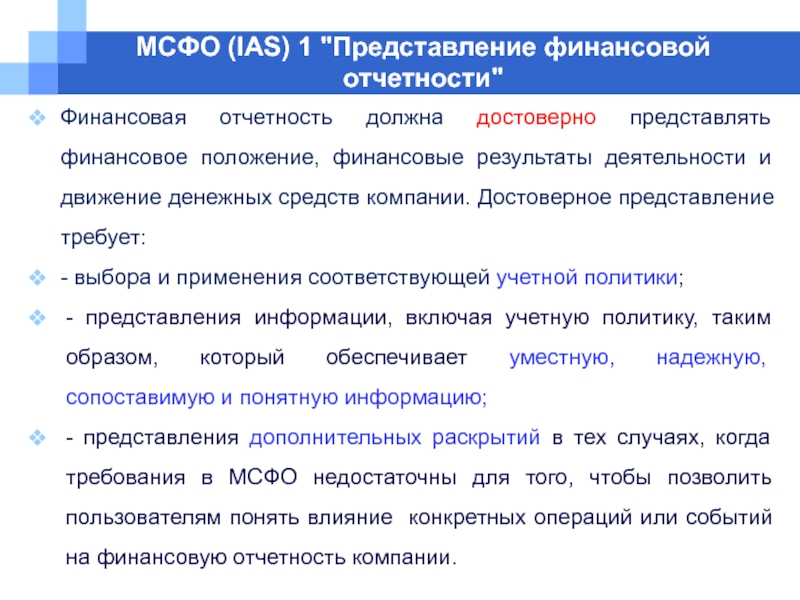

Любое предприятие, заявляющее о соответствии подготовленной им отчётности МСФО, должно соблюдать все требования каждого применимого стандарта и соответствующих разъяснений. Финансовая отчётность, подготовленная в соответствии с МСФО, должна удовлетворять всем их требованиям как в части признания и оценки, так и в части раскрытия информации.

Объективное представление

Отступление от правил МСФО возможно только в тех случаях, когда требования МСФО не позволяют сформировать финансовую отчётность, объективно представляющую финансовое положение, результаты деятельности и изменения в финансовом положении предприятия (или дающую достоверную и объективную картину).

В случаях, когда соблюдение требований какого-либо МСФО привело бы к настолько искажённому представлению информации, что финансовая отчётность перестала бы соответствовать цели её подготовки, изложенной в Концептуальных основах, предприятие должно отступить от требуемого порядка учёта с тем, чтобы обеспечить объективное представление своего финансового состояния и результатов деятельности, при условии, что местный регулирующий орган не запрещает такое отступление. Если отступление от правил невозможно в силу существующего запрета со стороны регулирующего органа, то предприятие должно раскрыть в пояснениях к финансовой отчётности дополнительную информацию с тем, чтобы в максимально возможной степени сократить влияние такого искажённого представления информации, возникающего в результате выполнения МСФО.

МСФО и РСБУ: в чем разница

МОСКВА, 29 мар – ПРАЙМ. Любая организация, осуществляющая хозяйственную деятельность, обязана вести бухгалтерский учет и отчитываться о своих доходах перед регулирующими органами.

Законодательно в России принято два стандарта финансовой отчетности, в рамках которых организации предоставляют обобщенную информацию в денежном выражении об имуществе, обязательствах и их движении.

Изначально в России были приняты национальные стандарты бухгалтерского учета, однако с интернационализацией бизнеса многие страны, включая Россию, стали устанавливать и международные стандарты.

РСБУ

Российские стандарты бухгалтерского учета (РСБУ), действующие с 1996 года, представляют собой свод положений по бухгалтерскому учету (ПБУ). РСБУ изначально являлись единственным официально принятым нормативным актом, которого обязаны были придерживаться все российские компании. Бухгалтерский учет ведется непрерывно с даты регистрации компании и до даты прекращения деятельности в результате реорганизации или ликвидации.

Особенностью РСБУ является то, что организации раскрывают данные только исключительно по своим активам, не включая информацию по дочерним или входящим в группу организациям. То есть РСБУ не предусматривает консолидацию отчетности для холдингов, что затрудняет для инвесторов анализ их деятельности и устойчивости, так как демонстрируется только положение головной компании.

От менял до «китайских гигантов». Эволюция банковского дела

РСБУ также отличают подходы к оценке имущества и обязательств. Отчетность по российским стандартам определяется директивными решениями министерства финансов, которые могут корректироваться. РСБУ традиционно ориентируются на запросы регулирующих органов, в первую очередь Налоговой инспекции.

Индивидуальные предприниматели и представительства иностранных компаний, работающие в РФ, имеют право не отчитываться по РСБУ, но обязаны вести учет доходов и расходов по другим нормативам.

МСФО

Международные стандарты финансовой отчетности (МСФО, IFRS – International Financial Reporting Standards) представляют собой объединенный набор документов, отражающий экономическое, производственное и финансовое состояние компании.

МСФО появились во второй половине XX века в результате интернационализации бизнеса, финансовых рынков и налогового надзора, которые требовали унифицированных общепризнанных правил учета.

В 1973 году при участии Австралии, Великобритании, Германии, Голландии, Ирландии, Канады, Мексики, Франции, Японии, и США был создан Комитет по международным стандартам финансовой отчетности (в 2001 году преобразован в Совет), основной задачей которого стала разработка таких принципов учета.

Быстрые деньги, гигантский процент: что скрывают МФО

В целом, данные из МСФО ориентированы не столько на регулирующие органы, сколько на акционеров, инвесторов и контрагентов. Основной целью составления отчетов по международным стандартам является привлечение инвесторов и демонстрация прозрачности ведения бизнеса.

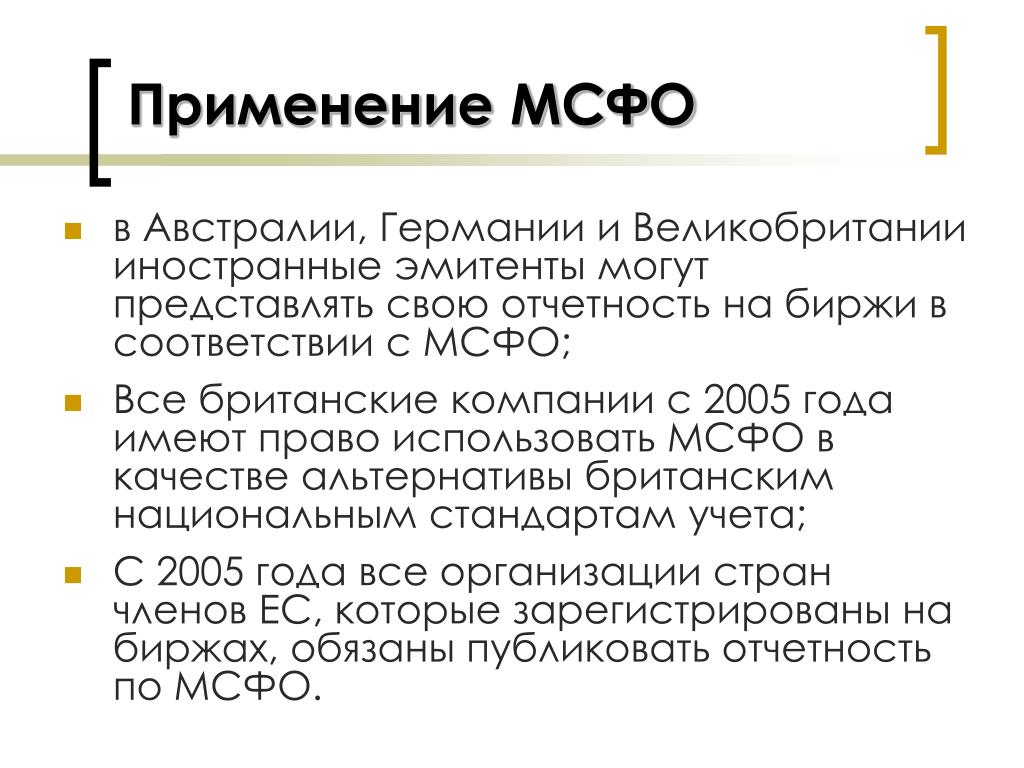

В 1993 году Международная организация Комиссий по ценным бумагам (IOSCO) начала продвижение международных стандартов финансовой отчетности на крупнейших фондовых биржах. В марте 2002 года ЕС обязал все компании, акции которых котируются на европейских биржах, готовить консолидированную отчетность по МСФО начиная с 2005 года.

В марте 2002 года ЕС обязал все компании, акции которых котируются на европейских биржах, готовить консолидированную отчетность по МСФО начиная с 2005 года.

В США в 2008 году был представлен предварительный план перехода компаний с национальных стандартов (US GAAP) на международные, однако в 2011 году деятельность в этом направлении застопорилась, возобновившись в 2013 году. Однако до сих пор не все компании отчитываются по МСФО.

В России раскрытие информации по МСФО обязательно не для всех компаний. Это требование применяется для кредитных, страховых и клиринговых организаций, негосударственных пенсионных фондов, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов. В этот перечень могут входить федеральные государственные унитарные предприятия, публичные государственные и частные организации.

Brent, WTI, Urals: не все то золото, что блестит

Также обязательным условием для раскрытия отчетов по МСФО служит наличие у компании подконтрольных организаций, а также котируемых акций на зарубежных биржах или просто зарегистрированного проспекта ценных бумаг.

ИНТЕРЕСНЫЕ ФАКТЫ

В действительности состояние компании не всегда соответствует правильно составленной отчетности. Например, в 2003 году разгорелся скандал вокруг итальянской компании Parmalat, которая более 10 лет скрывала убытки и подделывала показатели прибыли. Компания была признана банкротом, а два ее руководителя были приговорены к 14 и 18 годам лишения свободы за финансовые махинации, исчезновения из МСФО активов на 14,5 млрд евро и преднамеренное банкротство.

В России в отношении бухгалтерской или финансовой отчетности не может быть установлен режим коммерческой тайны.

Если финансовая отчетность содержит государственную тайну, то отчетность раскрывается частично или не раскрывается совсем.

Некоторые российские компании, включая «Яндекс», отчитываются по американским стандартам US GAAP, так как их акции котируются на биржах США.

МСФО (Международные стандарты финансовой отчетности)

В области финансовой отчетности в Индии за последние 5 лет произошли серьезные изменения. По мере того, как торговля все больше выходит за пределы национальных границ, требования к соблюдению и отчетности также меняются. Представление финансовой отчетности организации в соответствии с требованиями к отчетности каждой страны, в которой она присутствует, становится все труднее.

По мере того, как торговля все больше выходит за пределы национальных границ, требования к соблюдению и отчетности также меняются. Представление финансовой отчетности организации в соответствии с требованиями к отчетности каждой страны, в которой она присутствует, становится все труднее.

- В этой статье мы рассмотрим следующее:

Что такое МСФО?

Международные стандарты финансовой отчетности (МСФО) — это стандарты бухгалтерского учета, выпущенные Советом по международным стандартам бухгалтерского учета (СМСФО) с целью предоставления общего языка бухгалтерского учета для повышения прозрачности представления финансовой информации.

Что такое IASB?

Совет по международным стандартам финансовой отчетности (IASB) — это независимый орган, созданный в 2001 году и несущий исключительную ответственность за установление международных стандартов финансовой отчетности (IFRS). Он пришел на смену Комитету по международным стандартам бухгалтерского учета (IASC), на который ранее была возложена ответственность за установление международных стандартов бухгалтерского учета. КМСФО находится в Лондоне. Он также представил «Концептуальные основы финансовой отчетности», выпущенные в сентябре 2010 года, которые обеспечивают концептуальное понимание и основу практики бухгалтерского учета в соответствии с МСФО.

КМСФО находится в Лондоне. Он также представил «Концептуальные основы финансовой отчетности», выпущенные в сентябре 2010 года, которые обеспечивают концептуальное понимание и основу практики бухгалтерского учета в соответствии с МСФО.

Компоненты финансовой отчетности по МСФО

Полный комплект финансовой отчетности, подготовленной в соответствии с МСФО, в идеале должен включать следующее:

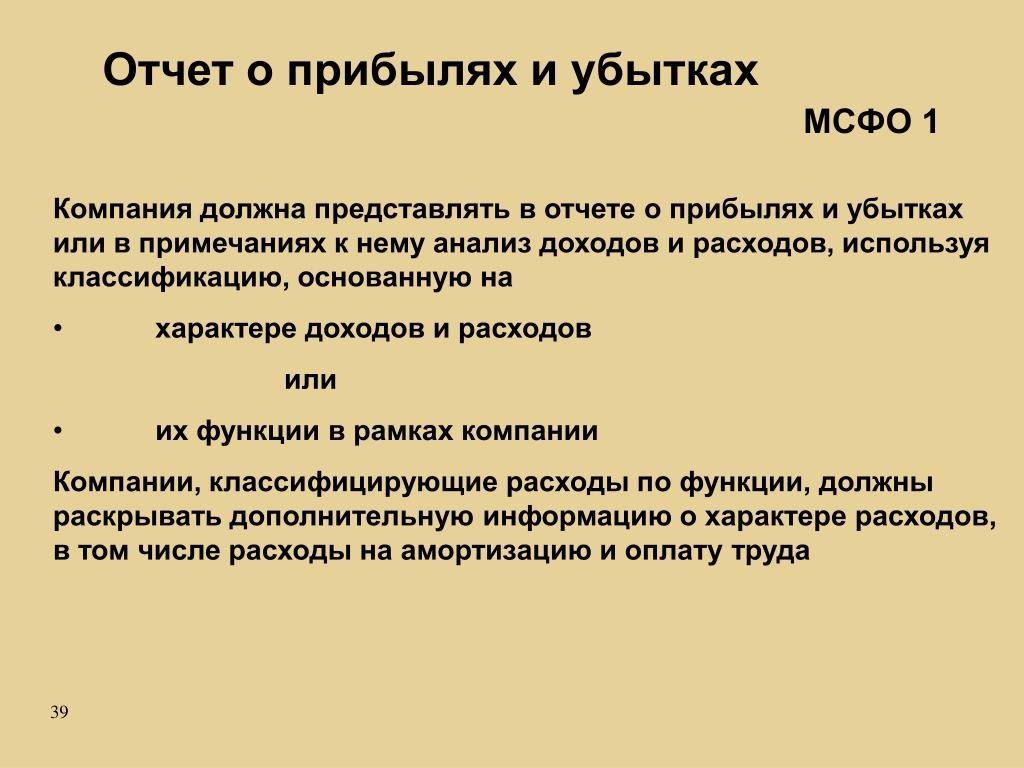

- Отчет о финансовом положении на конец периода, более известный нам как «Баланс».

- Отчет о прибылях и убытках за год и отчет о прочем совокупном доходе — Прочий совокупный доход должен включать те статьи доходов / расходов, которые не признаются в отчете о прибылях и убытках в соответствии с другими применимыми стандартами.

Оба эти утверждения могут быть объединены или показаны отдельно.

- Отчет об изменениях в капитале — включает сверку сумм, показанных на начало и конец года.

- Отчет о движении денежных средств за период

- Примечания к финансовой отчетности, включая краткое изложение основных принципов учетной политики и прочую пояснительную информацию

Финансовая отчетность иногда также включает отчет о финансовом положении за более ранний период в следующих сценариях:

- Когда предприятие применяет учетную политику ретроспективно;

- Когда предприятие ретроспективно пересчитало статью в своей финансовой отчетности; или

- Когда предприятие реклассифицирует статью в своей финансовой отчетности.

Список международных стандартов финансовой отчетности (МСФО)

Как уже говорилось, стандарты, выпущенные Советом по МСФО, называются МСФО. Однако предшествующий орган, IASC, уже выпустил определенные международные стандарты, которые называются Международными стандартами финансовой отчетности (IAS). Эти МСФО были выпущены КМСФО в период с 1973 по 2001 год. И МСБУ, и МСФО продолжают оставаться в силе. Стандарты перечислены ниже:

| Стандартный № | Стандартное название |

| МСФО 1 | Первое применение международных стандартов финансовой отчетности |

| МСФО 2 | Выплаты на основе акций |

| МСФО 3 | Объединение предприятий |

| МСФО 4 | Договоров страхования |

| МСФО 5 | Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность |

| МСФО 6 | Разведка и оценка минеральных ресурсов |

| МСФО 7 | Финансовые инструменты: раскрытие информации |

| МСФО 8 | Операционные сегменты |

| МСФО 9 | Финансовые инструменты |

| МСФО 10 | Консолидированная финансовая отчетность |

| МСФО 11 | Совместные устройства |

| МСФО 12 | Раскрытие информации об участии в других предприятиях |

| МСФО 13 | Оценка справедливой стоимости |

| МСФО 14 | Счета отложенных платежей |

| МСФО 15 | Выручка по договорам с покупателями |

| МСФО 16 | Аренда |

| МСФО 17 | Договоров страхования |

| МСФО 1 | Представление финансовой отчетности |

| МСФО 2 | Запасы |

| МСФО 7 | Отчет о движении денежных средств |

| МСФО 8 | Учетная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО 10 | События после отчетной даты |

| МСФО 11 | Строительные контракты |

| МСФО 12 | Налог на прибыль |

| МСФО 16 | Основные средства |

| МСФО 17 | Аренда |

| МСФО 18 | Выручка |

| МСФО 19 | Выплаты сотрудникам |

| МСФО 20 | Учет государственных субсидий и раскрытие информации о государственной помощи |

| МСФО 21 | Влияние изменений валютных курсов |

| МСФО 23 | Затраты по займам |

| МСФО 24 | Раскрытие информации о связанных сторонах |

| МСФО 26 | Учет и отчетность по пенсионным планам |

| МСФО 27 | Отдельная финансовая отчетность |

| МСФО 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО 29 | Финансовая отчетность в условиях гиперинфляции |

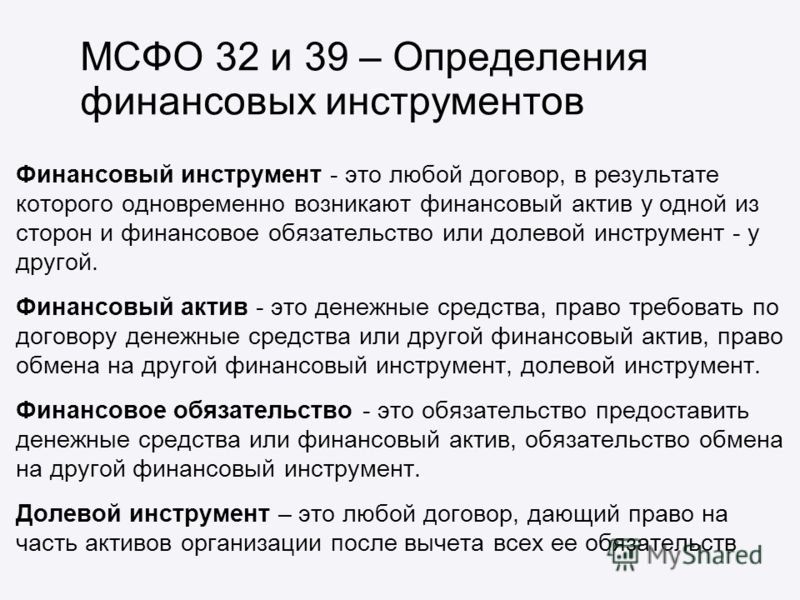

| МСФО 32 | Финансовые инструменты: презентация |

| МСФО 33 | Прибыль на акцию |

| МСФО 34 | Промежуточная финансовая отчетность |

| МСФО 36 | Обесценение активов |

| МСФО 37 | Резервы, условные обязательства и условные активы |

| МСФО 38 | Нематериальные активы |

| МСФО 39 | Финансовые инструменты: признание и оценка |

| МСФО 40 | Инвестиционная недвижимость |

| МСФО 41 | Сельское хозяйство |

МСФО |

Идея международных стандартов финансовой отчетности как единого глобального языка финансовой отчетности пришла в голову. Нет сомнений в том, что разработка стандартов бухгалтерского учета может быть трудным и дорогостоящим занятием. Существенные затраты, связанные с разработкой международных стандартов бухгалтерского учета, по-видимому, несут лишь небольшая группа участников, тогда как другие участники (пользователи стандартов) пользуются бесплатными услугами.

Нет сомнений в том, что разработка стандартов бухгалтерского учета может быть трудным и дорогостоящим занятием. Существенные затраты, связанные с разработкой международных стандартов бухгалтерского учета, по-видимому, несут лишь небольшая группа участников, тогда как другие участники (пользователи стандартов) пользуются бесплатными услугами.

Кто платит, а кто ездит бесплатно?

Международный разработчик стандартов бухгалтерского учета, то есть Фонд МСФО, процветает как некоммерческая частная организация, чья задача направить свои довольно ограниченные ресурсы исключительно на разработку и продвижение использования высококачественных мировых стандартов финансовой отчетности.Эти ресурсы в основном поступают из щедрости стран-членов, международных организаций, международных бухгалтерских фирм, органов регулирования бухгалтерского учета, регуляторов рынка капитала, многонациональных фирм, международных и национальных органов по установлению стандартов бухгалтерского учета, международных банков и, в редких случаях, правительств. Учитывая эти довольно ограниченные источники финансирования и отсутствие обязательств со стороны этих спонсоров, трудно сказать, сколько средств действительно необходимо СМСФО для разработки надежных глобальных стандартов бухгалтерского учета.Однако беглый взгляд на финансовую отчетность Фонда МСФО показывает, что большая часть его финансирования поступает от бухгалтерских фирм, национальных регулирующих органов бухгалтерского учета и бухгалтерских органов, которые разделяют мечту о едином глобальном стандарте бухгалтерского учета. Эти источники финансирования заставили меня задуматься о широком использовании стандартов в отношении количества стран-пользователей и ограниченном финансировании, которое в настоящее время имеет IASB.

Учитывая эти довольно ограниченные источники финансирования и отсутствие обязательств со стороны этих спонсоров, трудно сказать, сколько средств действительно необходимо СМСФО для разработки надежных глобальных стандартов бухгалтерского учета.Однако беглый взгляд на финансовую отчетность Фонда МСФО показывает, что большая часть его финансирования поступает от бухгалтерских фирм, национальных регулирующих органов бухгалтерского учета и бухгалтерских органов, которые разделяют мечту о едином глобальном стандарте бухгалтерского учета. Эти источники финансирования заставили меня задуматься о широком использовании стандартов в отношении количества стран-пользователей и ограниченном финансировании, которое в настоящее время имеет IASB.

В настоящее время МСФО во всем мире используют более 120 стран.Однако очень немногие из этих стран действительно вносят финансовый вклад в разработку этих стандартов. Что еще более удивительно, так это количество развивающихся стран (особенно стран Африки, Азии и Южной Америки), которые продолжают использовать стандарты без какого-либо финансового участия в разработке стандартов. Возьмем Африку в качестве примера. На континенте 57 стран и не только из этого числа; около 21 страны в настоящее время используют МСФО в той или иной форме либо в качестве полномасштабных пользователей, либо в качестве пользователей модифицированных версий стандартов.Тем не менее, только две из этих стран внесли очень небольшие суммы в общую разработку стандартов. В 2010 году ЮАР стала единственной африканской страной, которая внесла 45 112 британских фунтов стерлингов, что составляет лишь 0,27% дохода IASB. Этому примеру последовала Нигерия в 2011 году, которая внесла 62 445 британских фунтов стерлингов, что составляет 0,30% годового дохода IASB. В таблице ниже указаны источники финансирования разработки Международных стандартов финансовой отчетности.

Возьмем Африку в качестве примера. На континенте 57 стран и не только из этого числа; около 21 страны в настоящее время используют МСФО в той или иной форме либо в качестве полномасштабных пользователей, либо в качестве пользователей модифицированных версий стандартов.Тем не менее, только две из этих стран внесли очень небольшие суммы в общую разработку стандартов. В 2010 году ЮАР стала единственной африканской страной, которая внесла 45 112 британских фунтов стерлингов, что составляет лишь 0,27% дохода IASB. Этому примеру последовала Нигерия в 2011 году, которая внесла 62 445 британских фунтов стерлингов, что составляет 0,30% годового дохода IASB. В таблице ниже указаны источники финансирования разработки Международных стандартов финансовой отчетности.

Тот, кто платит, заказывает музыку!

Я часто задавался вопросом, как неплательщики Международных стандартов финансовой отчетности (МСФО) могут повлиять на работу Совета по международным стандартам финансовой отчетности (КМСФО). По мере того как все больше стран продолжают применять МСФО, не способствуя его развитию, их способность влиять на работу Совета по МСФО становится слабее. Они также не могут сообщить о проблемах, связанных с конкретными стандартами, и не могут определить направление или темп развития международных стандартов бухгалтерского учета.Стандарты бухгалтерского учета по своей природе являются общественными благами, т. Е. Потребление которых одной стороной не может уменьшить потребление того же товара другой стороной. Тем не менее, то, как создается общественное благо, основывается на том, что общий вклад вносят потребители или потенциальные потребители того же самого блага. Но этот вклад вносят только некоторые потребители, в то время как остальные только ждут, чтобы воспользоваться преимуществами. Исходя из этого, экономисты определяют общественные блага как любые блага, от использования которых не могут быть исключены лица, не участвующие в процессе.Как и многие другие общественные блага, существует проблема бесплатного проезда, когда одни платят за его строительство, а другие не платят, но получают удовольствие от его использования в той же мере, что и те, кто заплатил за его строительство.

По мере того как все больше стран продолжают применять МСФО, не способствуя его развитию, их способность влиять на работу Совета по МСФО становится слабее. Они также не могут сообщить о проблемах, связанных с конкретными стандартами, и не могут определить направление или темп развития международных стандартов бухгалтерского учета.Стандарты бухгалтерского учета по своей природе являются общественными благами, т. Е. Потребление которых одной стороной не может уменьшить потребление того же товара другой стороной. Тем не менее, то, как создается общественное благо, основывается на том, что общий вклад вносят потребители или потенциальные потребители того же самого блага. Но этот вклад вносят только некоторые потребители, в то время как остальные только ждут, чтобы воспользоваться преимуществами. Исходя из этого, экономисты определяют общественные блага как любые блага, от использования которых не могут быть исключены лица, не участвующие в процессе.Как и многие другие общественные блага, существует проблема бесплатного проезда, когда одни платят за его строительство, а другие не платят, но получают удовольствие от его использования в той же мере, что и те, кто заплатил за его строительство.

МСФО пришел вместе с такой экономической проблемой. МСФО на этой основе в равной степени стали представлять общественные блага, которые лишь небольшая группа спонсоров берет на себя обязательства по разработке стандартов, в то время как другие применяют стандарты только без какого-либо участия. Поскольку многие развивающиеся страны стремятся повысить свои потребности в финансовой информации, они обращаются к идее МСФО и принимают эти стандарты в некоторых случаях без ведома Совета по МСФО.

Цена за бесплатное использование этих стандартов состоит в том, что участники, которые вносят вклад в разработку этих стандартов, поворачиваются, чтобы диктовать им направление. Субъекты-неплательщики не будут иметь никакого влияния на разработку этих стандартов. Поскольку члены-неплательщики практически не участвуют в процессе установления стандартов IASB, эта группа пользователей стандартов имеет шанс применять стандарты, не предназначенные для удовлетворения их потребностей.

(соломон)

Китайских стандартов бухгалтерского учета (CAS) vs. МСФО: в чем основные отличия?

МСФО: в чем основные отличия?

МСФО: в чем основные отличия? Увеличение прямых иностранных инвестиций в страну, экономическая интеграция особых административных районов Китая и стремление стать крупнейшей мировой экономикой заставили администрацию юрисдикции разработать собственные правила бухгалтерского учета, известные как Китайские стандарты бухгалтерского учета (CAS) . Эти китайские правила бухгалтерского учета отличаются от Международных стандартов финансовой отчетности (МСФО) , к которым привыкло большинство западных инвесторов.

Основная цель разработки CAS заключалась в том, чтобы учесть большее количество заинтересованных сторон, уменьшить финансовое мошенничество и оптимизировать налоговую стратегию страны. Несмотря на то, что были предприняты усилия по сближению CAS с МСФО, инвесторы с уже существующими компаниями или открывающие бизнес в Китае должны проявлять особую осторожность в отношении соблюдения. В этой статье более подробно рассматривается CAS и проводится сравнение с МСФО.

Краткая история китайских стандартов учета

Прежде чем рассматривать основные различия между CAS и МСФО, важно сделать шаг назад, чтобы понять, как они возникли.История CAS восходит к социалистической эпохе, когда государство было единственным владельцем отрасли.

Таким образом, основной целью разработки стандартов бухгалтерского учета была оценка активов государства, чтобы убедиться, что они соответствуют производственным целям. Основная цель стандартов бухгалтерского учета того времени заключалась не в необходимости повышения прибыльности, а в том, чтобы действовать как своего рода балансовый подход с меньшим вниманием к отчетам о доходах и движении денежных средств. Ниже представлена временная шкала CAS:

- К концу 1970-х годов китайской администрацией был принят новый закон, разрешавший создание совместных предприятий (СП).Этот закон содержал другие правила бухгалтерского учета, которым должны были следовать совместные предприятия.

- Позже, в 1990-х годах, в быстрорастущей экономике CAS претерпела несколько изменений. Во-первых, страна приняла Общепринятые стандарты бухгалтерского учета Китайской Народной Республики (КНР GAAS), но в ближайшие годы они будут скорректированы.

- В 2001 году Общепринятые принципы Китайской Народной Республики были дополнительно скорректированы до Стандартов бухгалтерского учета для коммерческих предприятий (ASBE01), которые содержат один основной стандарт и 16 дополнительных специальных стандартов.

- В 2006 году ASBE01 был дополнительно изменен, чтобы создать стандарты бухгалтерского учета для коммерческих предприятий (ASBE06). Примечательно, что ASBE06 во многих отношениях близки к МСФО. Сегодня все публичные предприятия в Китае обязаны использовать ASBE06. Однако большинство частных фирм в стране используют ASBE01.

- В 2013 году правительство Китая выпустило Стандарты бухгалтерского учета для малых предприятий (ASSBE), которые напоминают слияние МСФО и ASBE06. Новые стандарты структурированы так, чтобы малым предприятиям было проще соблюдать стандарты бухгалтерского учета и налоговые правила.

Новые стандарты структурированы так, чтобы малым предприятиям было проще соблюдать стандарты бухгалтерского учета и налоговые правила.

Новые стандарты структурированы так, чтобы малым предприятиям было проще соблюдать стандарты бухгалтерского учета и налоговые правила.Китайские стандарты бухгалтерского учета и Международные стандарты финансовой отчетности

Несмотря на то, что CAS и МСФО продемонстрировали ключевые сходства, иностранным компаниям будет разумно учитывать различия, чтобы избежать каких-либо конфликтов с законом. Имея это в виду, нижеследующее объясняет основные различия между CAS и IFRS.

Методика оценки основных средств

Это одно из наиболее заметных различий между CAS и IFRS.Фирмы, использующие МСФО, имеют возможность выбрать предпочтительный метод оценки для определенных типов основных средств; можно выбрать использование метода оценки по исторической стоимости или переоценку актива. Что касается CAS, оценка основных средств может быть выполнена только с использованием метода исторической стоимости.

Более подробные правила китайских стандартов бухгалтерского учета по некоторым вопросам, общим для Китая

В отношении определенных вопросов, которые считаются обычными в Китае, CAS более подробны, чем МСФО. Например, в случае слияния двух компаний со схожими долями участия под контролем одного предприятия, CAS требует пересчета цифр. Однако в МСФО нет конкретных правил для такой ситуации.

Например, в случае слияния двух компаний со схожими долями участия под контролем одного предприятия, CAS требует пересчета цифр. Однако в МСФО нет конкретных правил для такой ситуации.

Более подробные стандартные правила международной финансовой отчетности для необычных ситуаций в Китае

При работе с ситуациями, которые не распространены в Китае, МСФО более подробны по сравнению с CAS. Хорошим примером является использование планов вознаграждения сотрудников. За исключением выплаты сотрудникам, использующим акции фирмы, CAS не рассматривает определенные виды льгот персоналу, которые могут предлагаться международными фирмами.Учитывая это, транснациональные корпорации нередко сталкиваются с проблемами в таких вопросах, особенно когда материнская компания дома пытается использовать пакеты льгот для своих китайских дочерних компаний. Чтобы решить эту проблему, важно работать с Министерством финансов Китая, чтобы определить, как регистрировать такие транзакции.

Задержки внедрения новых изменений

Когда выпускаются обновления МСФО, CAS не внедряет их немедленно. Вместо этого Министерство финансов рассматривает их, чтобы установить, подходят ли они для применения в Китае и будут ли они добавлены в CAS.Это приводит к двум результатам:

Вместо этого Министерство финансов рассматривает их, чтобы установить, подходят ли они для применения в Китае и будут ли они добавлены в CAS.Это приводит к двум результатам:

- Принятие обновлений МСФО в CAS задерживается.

- Принятие обновлений МСФО может вообще не произойти.

- Такие задержки могут стать серьезной проблемой, особенно для компаний, которые своевременно внедряют изменения в МСФО во всех своих дочерних компаниях.

Что делать при использовании китайских стандартов бухгалтерского учета

Когда компании переезжают в Китай, они сталкиваются с серьезными проблемами, особенно в том, что касается интерпретации китайских счетов. Они также могут столкнуться с трудностями при попытке консолидировать счета своих китайских компаний с материнскими фирмами у себя дома. Учитывая это, вот несколько действий, которые вы можете предпринять, чтобы помочь:

- Во-первых, вам нужно адаптироваться к CAS. Это поможет вам сохранить соответствие законам Китая в отношении бухгалтерского учета и хозяйственных операций . Затем вы должны решить, как при необходимости согласовать бухгалтерские книги компании с бухгалтерскими книгами материнской фирмы.

- Переведите счета дочерних компаний на китайский язык. Когда зарубежные материнские фирмы запрашивают подробные финансовые отчеты у китайского филиала, информацию следует тщательно переводить и наносить на карту, чтобы ее было легко добавить в бухгалтерские книги материнской компании.

- Обязательно обратите внимание на ключевых различий между CAS и МСФО как можно раньше . Это обеспечит своевременное получение разъяснений во избежание задержек и возможных штрафов.

- Важно работать в сотрудничестве с Минфином. Это очень важно для того, чтобы помочь вашей компании принимать к сведению любые обновления CAS и изменения в учетной политике, которые может внести министерство.

- Остерегайтесь уловок бухгалтерских фирм и любви к коротким путям. Для многих компаний первая линия действий при решении любых финансовых вопросов — это бухгалтерские фирмы. Тем не менее, большинство из них известны тем, что избегают строгих требований CAS, , что может привести к серьезным задержкам и несоблюдению.

Это поможет вам сохранить соответствие законам Китая в отношении бухгалтерского учета и хозяйственных операций . Затем вы должны решить, как при необходимости согласовать бухгалтерские книги компании с бухгалтерскими книгами материнской фирмы.

Это поможет вам сохранить соответствие законам Китая в отношении бухгалтерского учета и хозяйственных операций . Затем вы должны решить, как при необходимости согласовать бухгалтерские книги компании с бухгалтерскими книгами материнской фирмы. Для многих компаний первая линия действий при решении любых финансовых вопросов — это бухгалтерские фирмы. Тем не менее, большинство из них известны тем, что избегают строгих требований CAS, , что может привести к серьезным задержкам и несоблюдению.

Для многих компаний первая линия действий при решении любых финансовых вопросов — это бухгалтерские фирмы. Тем не менее, большинство из них известны тем, что избегают строгих требований CAS, , что может привести к серьезным задержкам и несоблюдению.GAAP против МСФО: в чем разница?

GAAP и МСФО: в чем разница?

Когда дело доходит до GAAP и МСФО, вы сравниваете два стандарта бухгалтерского учета, в которых излагаются принципы, которым страны всего мира следуют, когда дело касается финансовой отчетности. GAAP расшифровывается как общепринятые принципы бухгалтерского учета. Они были созданы Советом по стандартам финансового учета для поддержки публичных компаний в США при составлении годовой финансовой отчетности.Только компании США используют GAAP. Этот набор принципов необходимо соблюдать при подготовке годовой финансовой отчетности. Этот метод гарантирует отсутствие несоответствий в финансовой отчетности публичных компаний, представляемой в Комиссию по ценным бумагам и биржам США (SEC). Это позволяет инвесторам напрямую сравнивать финансовую отчетность многочисленных публичных компаний, чтобы принимать обоснованные решения о своих инвестициях.

Это позволяет инвесторам напрямую сравнивать финансовую отчетность многочисленных публичных компаний, чтобы принимать обоснованные решения о своих инвестициях.

МСФО, с другой стороны, означает Международные стандарты финансовой отчетности, которые устанавливают международные стандарты, которым должны следовать страны-участницы.Этот подход используют более 110 стран по всему миру, стремясь создать единообразную финансовую отчетность. Это относится к набору стандартов, которые регулируют то, как компании по всему миру готовят свою финансовую отчетность. Стандарты не определяют, как именно должна быть подготовлена финансовая отчетность, но вместо этого предоставляют руководящие принципы, которые делают бухгалтерский процесс стандартом во всем мире.

Некоторые регионы, в которых используются МСФО, — это Европейский Союз, Южная Америка, часть Африки и часть Азии.

«Между двумя наборами стандартов бухгалтерского учета есть некоторые существенные различия, о которых CPAs должны знать».

Основные различия между GAAP и МСФО

Как обрабатываются запасы

Когда дело доходит до стоимости запасов, два стандарта бухгалтерского учета трактуют их по-разному. Следование стандартам МСФО не позволяет использовать метод LIFO или метод «последний пришел — первый ушел» для расчета запасов. Однако согласно GAAP компании могут использовать либо LIFO, либо FIFO, либо метод «первым пришел — первым ушел» для оценки запасов.

Подход МСФО не позволяет использовать LIFO, поскольку он не демонстрирует поток запасов и может представлять более низкий уровень дохода, чем на самом деле. Однако гибкость использования FIFO или LIFO в соответствии с GAAP позволяет организациям выбирать наиболее удобный метод оценки своих запасов.

Сторнирование запасов

Помимо использования разных методов отслеживания запасов, МСФО и GAAP также различаются по способу сторнирования. GAAP указывает, что если рыночная стоимость актива увеличивается, списание не может быть отменено. Однако с помощью МСФО вы можете отменить списание. GAAP слишком осторожно относится к реверсированию запасов и не отражает положительных изменений на рынке.

Однако с помощью МСФО вы можете отменить списание. GAAP слишком осторожно относится к реверсированию запасов и не отражает положительных изменений на рынке.

Как обрабатываются основные средства

Согласно GAAP с основными средствами, такими как мебель, оборудование и имущество, организации должны оценивать эти активы с помощью модели затрат. Модель затрат учитывает историческую стоимость актива за вычетом накопленной амортизации. Согласно МСФО, основные средства оцениваются по модели переоценки, которая основана на справедливой стоимости на текущую дату за вычетом накопленной амортизации и убытков от обесценения.

Порядок обращения с нематериальными активами

В соответствии с ОПБУ нематериальные активы признаются по их текущей справедливой рыночной стоимости без каких-либо дополнительных расчетов на будущее. Согласно МСФО нематериальные активы признаются только в том случае, если они принесут какую-либо экономическую выгоду в будущем. При таком подходе можно оценить актив и дать ему денежную оценку.

Правила и принципы

Основное различие между ОПБУ и МСФО заключается в том, как они влияют на бухгалтерские процессы.Согласно GAAP, процесс бухгалтерского учета очень специфичен и основан на правилах и процедурах. Этот метод оставляет мало места для интерпретации: он не позволяет оппортунистическим организациям создавать исключения в попытке максимизировать свою прибыль.

МСФО — это основанный на принципах подход, который дает компаниям руководство, которому следует следовать и интерпретировать, исходя из своих суждений. Компании могут по-разному интерпретировать одну и ту же ситуацию.

Как признается выручка

Согласно GAAP, процесс начинается с определения того, была ли выручка реализована или получена.Оттуда у него есть особые правила того, как признание выручки происходит в различных отраслях.

Руководящий принцип заключается в том, что выручка не признается до тех пор, пока обмен товара или услуги не будет завершен. После того, как товар был обменен в рамках операции, признанной и зарегистрированной, бухгалтер должен учитывать особые правила отрасли, в которой работает бизнес.

В соответствии с МСФО выручка признается в момент получения стоимости. Он группирует все операции с доходами по четырем категориям: продажа товаров, контракты на строительство, предоставление услуг или использование активов других организаций.

Компании, использующие стандарты бухгалтерского учета МСФО, используют два следующих метода признания выручки: они признают выручку как затраты, которые могут быть возмещены в течение отчетного периода. Когда дело доходит до контрактов, выручка признается на основе процентной доли всего контракта, который был завершен, вместе с оценочной стоимостью и стоимостью контракта. Признанная выручка должна равняться проценту выполненной работы. Другими словами, доход от долгосрочных контрактов будет равен стоимости.

Как классифицируются обязательства

При составлении финансовой отчетности на основе стандартов бухгалтерского учета GAAP обязательства делятся на краткосрочные или долгосрочные, в зависимости от количества времени, отведенного компании на погашение долга. То есть то, что компания рассчитывает погасить в течение следующих 12 месяцев, считается текущими обязательствами. Однако долги со сроком погашения более 12 месяцев классифицируются как долгосрочные обязательства.

То есть то, что компания рассчитывает погасить в течение следующих 12 месяцев, считается текущими обязательствами. Однако долги со сроком погашения более 12 месяцев классифицируются как долгосрочные обязательства.

В соответствии со стандартом бухгалтерского учета МСФО не проводится различия между обязательствами, поэтому как краткосрочные, так и долгосрочные обязательства группируются вместе.

Затраты на разработку

Используя МСФО, затраты компании на разработку могут капитализироваться при соблюдении определенных критериев. При таком подходе предприятия могут увеличить амортизацию своих основных средств. Однако согласно GAAP затраты на разработку должны относиться на расходы в том году, в котором они возникли, и не могут быть капитализированы.

Отчеты о прибылях и убытках

Согласно ОПБУ необычные или чрезвычайные статьи отделяются и отображаются под частью чистой прибыли в отчете о прибылях и убытках. Однако в соответствии с МСФО статьи включаются в отчет о прибылях и убытках, а не отдельно.

Капитализация процентных расходов

Согласно МСФО проценты по краткосрочным займам зачитываются против капитализированных затрат. Эти смещения не допускаются в соответствии с GAAP.

Характеристики качества

Еще одно различие между двумя стандартами бухгалтерского учета, которое следует учитывать, заключается в том, как работают эти методы. GAAP работает в рамках иерархии характеристик, включая сопоставимость, релевантность, понятность и надежность, поэтому можно принимать обоснованные решения с учетом конкретных обстоятельств пользователя.МСФО работают с теми же характеристиками, но решения не могут быть приняты с учетом конкретных индивидуальных обстоятельств.

Крайне важно понимать существенные различия между бухгалтерским учетом GAAP и МСФО, особенно если ваша компания планирует вести бизнес на международном уровне. Как компания из США, вы должны соблюдать особые правила бухгалтерского учета, установленные GAAP, даже если вы планируете вести международный бизнес.

Финансовая отчетность помогает облегчить сравнение компаний, чтобы обеспечить анализ поперечных временных рядов.Хорошая финансовая отчетность направлена на предоставление достаточной финансовой информации об отчитывающейся организации, чтобы она была полезна кредиторам, потенциальным инвесторам, кредиторам, заинтересованным сторонам и т. Д. По этой причине органы, устанавливающие стандарты, стремятся предоставлять всеобъемлющие и прозрачные представления финансовой отчетности. В противном случае корпоративные финансы стали бы еще более сложными, чем они есть сейчас.

Несмотря на то, что усилия по сближению двух стандартов и способов представления финансовой информации продолжаются, финансовые аналитики должны с осторожностью относиться к различиям при попытке проанализировать финансовые отчеты.Эти концепции имеют большое значение для установления стандартов согласованности финансовой отчетности независимо от того, какая система бухгалтерского учета используется.

PurchaseControl упрощает процесс AP, чтобы бухгалтерам было легче настроить финансовую отчетность.

Коронавирус и МСФО — Что происходит? — CPDbox

За последние несколько месяцев коронавирус стал самым упоминаемым словом во всем мире.

Неудивительно — это не только отнимает жизни наших близких, но и по-разному влияет на нашу повседневную жизнь.

Во многих странах люди не могут ходить на работу, дети не могут ходить в школу, магазины закрыты, машины не работают, гудение прекратилось.

Дело в том, что правительства многих стран приняли определенные меры , чтобы остановить распространение инфекции, и эти меры по-разному влияют на финансовую отчетность.

В этой статье я попытался описать свой взгляд на наибольшее влияние пандемии на финансовую отчетность на основе действующих правил МСФО.

В конце статьи вы можете найти несколько моих личных мыслей (но не стесняйтесь пропустить эту часть).

Я думаю, что лишь очень немногие статьи в финансовой отчетности остались нетронутыми и свободными от каких-либо последствий текущей ситуации.

Однако позвольте мне резюмировать для вас основные соображения:

Применяется ли по-прежнему принцип непрерывности деятельности?

Чтобы остановить быстрое распространение инфекции, многие правительства ограничили бизнес-операции.

Розничные магазины закрыты. Фабрики простаивают, а люди сидят дома.

Специально для Вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Это означает, что многие компании перестали приносить прибыль.

Итак… смогут ли они пережить следующие 12 месяцев ?

Согласно Концептуальным основам, предприятие должно готовить финансовую отчетность, исходя из допущения о непрерывности деятельности, т. Е. Предприятие продолжит свою деятельность в обозримом будущем (см. Пункт 4.1).

Е. Предприятие продолжит свою деятельность в обозримом будущем (см. Пункт 4.1).

Согласно МСФО (IAS) 1 руководство должно оценить непрерывность деятельности при подготовке финансовой отчетности.

Это означает, что оценка НЕ проводится на отчетную дату (например, 31 декабря 2019 г.).

Составлено ДО выпуска бухгалтерской отчетности. .

Итак, пандемия разразилась в январе 2020 года, и никто не мог спрогнозировать или предположить финансовые последствия самой пандемии и меры, принятые для ее остановки.

Однако, если вы все еще готовите финансовую отчетность во время пандемии, вам определенно следует оценить способность вашей организации выжить и продолжить:

- Сильны ли вы в финансовом отношении?

- Насколько качественны ваши активы?

- Сможет ли ваша компания выжить в ближайшие 12 месяцев или около того?

- Сможете ли вы найти альтернативные источники финансирования своего бизнеса?

После того, как вы сделаете эту оценку, у вас есть два варианта:

- Вы считаете, что ваша компания является непрерывно действующей.

Другими словами, руководство считает, что предприятие переживет пандемию.

Однако в этом случае вы должны как минимум указать в примечаниях к финансовой отчетности, что, хотя финансовая отчетность была подготовлена с учетом допущения о непрерывности деятельности, существует много неопределенностей, связанных с оценкой.

- Вы считаете, что ваша компания НЕ ЯВЛЯЕТСЯ действующим предприятием.

Другими словами, руководство НЕ верит, что предприятие выживет в течение 12 месяцев.

В этом случае финансовая отчетность должна быть подготовлена другим способом. Вы можете прочитать и послушать мою сессию вопросов и ответов здесь для получения дальнейших рекомендаций.

Ожидаемый кредитный убыток по финансовым активам

Даже если вирус и связанные с ним меры не затрагивают вас напрямую, ваши клиенты могут пострадать.

И они могут сильно пострадать, что помешает им платить вам.

В результате ожидаемые кредитные убытки по вашим финансовым активам могут быть намного больше, чем вы оценили на основе вашей исторической информации и предыдущих прогнозов.

Вы можете себе представить, что все прогнозы, сделанные до вспышки, просто устарели и больше не применяются.

МСФО (IFRS) 9 говорит, что ожидаемые кредитные убытки должны отражать непредвзятую и взвешенную с учетом вероятности сумму , определенную путем оценки ряда возможных результатов (см. МСФО (IFRS) 9.5.5.17a).

Специально для Вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов.Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!И вам следует взять разумную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозах будущих экономических условий, доступную на отчетную дату (МСФО (IFRS) 9.

5.5.17c).

5.5.17c).Принудительное закрытие предприятий правительствами — очень важная критически важная прогнозная информация , которая стала доступна только после конца 2019 года во многих странах.

Да, это правда, что первые сообщения о вирусе появились до конца 2019 года, однако сомнительно, чтобы кто-то мог оценить серьезность воздействия на бизнес.

Таким образом, на мой взгляд, хотя ECL на конец 2019 года, вероятно, не будет включать эффект всех мер, предпринятых в 2020 году для остановки вируса (поскольку информация не была доступна на отчетную дату), он должен включать хотя бы некоторую оценку влияние вируса на бизнес.

Однако, если у вас есть торговая дебиторская задолженность или ссуды с дебиторами, чей бизнес и денежные потоки сильно затронуты вирусом и соответствующими мерами, вам, возможно, следует включить эту прогнозную информацию в оценку ожидаемых кредитных убытков в последующих периодах.

Как?

Позвольте мне привести очень короткую иллюстрацию.

Пример: ECL и пандемия коронавируса

Допустим, у вас есть должник, который должен вам 1 000 д.е. (денежные единицы).У должника есть сеть магазинов розничной торговли одеждой.

Из-за ситуации с пандемией коронавируса местное правительство приказало закрыть магазины, и должник теряет выручку.

Так вот, должник не пошел на банкротство или что-то в этом роде, но ясно, что он не сможет выплатить долг в соответствии с контрактом.

На основе новостей, статистических моделей сценариев пандемии, подготовленных экспертами и оценки финансовой отчетности должника, вы выделили три разных сценария :

- Пандемия закончится в течение одного месяца, магазины снова откроются, и в этом случае выручка клиента снизится на 10%.Это сокращение не повлияет на способность должника произвести своевременную оплату в полном объеме, поскольку его финансовое положение является стабильным. Однако статистические модели пандемий оценивают вероятность этого развития в 10%.

- Пандемия продлится дольше, и магазины снова откроются через 6 месяцев. В этом случае у клиента наблюдается значительное снижение доходов, но он все равно сможет взыскать, и вы потеряете 30% дебиторской задолженности. Вероятность этого сценария — 70%.

- Пандемия будет ужасной, и магазины откроются только через год.Должник обанкротится, однако вы сможете взыскать часть дебиторской задолженности от продажи имущества должника в размере 10% от суммы дебиторской задолженности (следовательно, ваш убыток составляет 90%). Вероятность этого сценария — 20%.

Давайте представим это в таблице:

| Сценарий | LGD | Вероятность | ECL |

| 1) Магазины открылись 1 месяц | 0% | 10% | 0 |

| 2) Магазины открываются через 6 месяцев | 30% | 70% | 210 |

| 3) Магазины, открытые 1 год | 90% | 20% | 180 |

| Итого | 390 |

Примечания:

- Здесь мы НЕ принимаем во внимание только наиболее вероятный исход. В таком случае ECL составил бы всего 210. Вместо этого мы взвешиваем все сценарии, и убыток составляет 390.

- ECL = 1000 д.е., умноженное на LGD, умноженное на вероятность

В таком случае ECL составил бы всего 210. Вместо этого мы взвешиваем все сценарии, и убыток составляет 390.

В таком случае ECL составил бы всего 210. Вместо этого мы взвешиваем все сценарии, и убыток составляет 390.Это очень простая иллюстрация включения новой прогнозной информации в расчет ECL в результате мер по борьбе с пандемией коронавируса.

И, как видите, мы имеем дело с множеством неопределенностей и оценками .

Фонд МСФО выпустил документ, содержащий краткое руководство по этому вопросу.Вы можете получить к нему доступ здесь.

Обесценение активов

В стандартном МСФО (IAS) 36 перечислено несколько внешних индикаторов обесценения активов, и я считаю меры правительства по остановке заражения очень важными.

Следовательно, да, во многих компаниях существует внешний индикатор обесценения , и вам следует протестировать свои активы на предмет обесценения.

Справедливая стоимость активов, а также их ценность от использования снизятся, особенно в таких отраслях, как туризм, рестораны, развлечения и другие, по одной очень простой причине:

Предполагаемые будущие денежные потоки, генерируемые активом (или единицей, генерирующей денежные потоки), намного ниже. Закрытый бизнес не генерирует никаких денежных потоков во время закрытия.

Закрытый бизнес не генерирует никаких денежных потоков во время закрытия.

Здесь вы можете увидеть пример прогнозирования денежных потоков для тестирования на обесценение.

События после отчетной даты

Согласно стандарту IAS 10 вам следует:

- Выявить значимые события произошедшие после окончания отчетного периода

- Определите, являются ли они регулирующими или некорректирующими и

- Скорректировать финансовую отчетность на корректировочные события или раскрыть некорректирующих событий.

Пандемия и связанные с ней меры по ее предотвращению определенно являются значительным событием после отчетного периода.

Однако — регулировочные они или некорректирующие?

Здесь я бы хотел, чтобы вы немного подумали.

Какие события влияют на ваш бизнес?

- Это вирусная эпидемия?

- Или меры по предотвращению распространения, введенные правительством?

В большинстве случаев главным событием являются меры правительства , а не сам вирус.

Эти меры были применены только после конца 2019 года и, следовательно, это некорректирующие , поэтому никаких бухгалтерских проводок в этом отношении раньше года не было.

Специально для Вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Однако я думаю, что большинство этих событий окажут существенное влияние на финансовую отчетность, поэтому предприятиям следует раскрыть информацию о существовании этих событий и попытаться оценить финансовое влияние.

Прочие эффекты

На мой взгляд, это районы, в наибольшей степени затронутые текущей пандемической ситуацией.

Но этот список не исчерпывающий.

Вот краткий список других потенциально затронутых элементов:

- Резервы в соответствии с МСФО (IAS) 37 — возможно, вам нужно будет подумать о каких-либо планах реструктуризации или резервов для обременительных договоров;

- Оценка запасов в соответствии с МСФО (IAS) 2 — возможно, стоимость запасов разных видов снизится только потому, что у некоторых из них может быть срок годности (и вы не можете их продать из-за закрытия розничных предприятий), или клиентов готовы тратить меньше, поскольку зарабатывают меньше денег;

- Договор с покупателями в соответствии с МСФО (IFRS) 15 — ну, у некоторых клиентов не будет достаточно денег для выполнения своих договорных обязательств, что может привести к досрочному расторжению договоров, изменению договоров, изменению переменных соображений и т. Д.

- Договоры аренды в соответствии с МСФО (IFRS) 16 — в некоторых случаях арендодателям может потребоваться изменить графики арендных платежей, чтобы облегчить жизнь своих арендаторов, или просто потому, что правительство попросило их не взимать арендную плату в течение определенного периода. Это может привести к учету модификации договора аренды; или учет переменных арендных платежей;

Это может привести к учету модификации договора аренды; или учет переменных арендных платежей;

Это может привести к учету модификации договора аренды; или учет переменных арендных платежей;… и я могу продолжить — действительно, эта ситуация может повлиять практически на все в финансовой отчетности.

Моей целью здесь было выделить основные моменты, на которые нужно обратить внимание.

Заключительное слово

Я хочу, чтобы вы знали, что мы все в одной лодке.

И я также знаю, что большинство из нас никогда не сталкивались с чем-либо подобным.

Поэтому я хотел бы поделиться с вами своими личными мыслями по поводу этой ситуации.

Я мама троих детей, в настоящее время обучаю их на дому, потому что школы закрыты с начала марта.

В то же время я вижу вокруг себя панику. Все боятся вируса и вызываемого им экономического стресса — и это понятно.

Однако, как бы сложно это ни выглядело, я стараюсь придерживаться следующего:

- Без страха и без паники. Стресс заставляет ваше тело реагировать на стресс «борись или беги, или останавливайся». Это означает, что все ресурсы тратятся на борьбу с противником и ничего не остается на восстановление и ремонт. Проще говоря — стресс ослабляет вашу иммунную систему, и вам будет легче заболеть.

Поэтому используйте весь свой мозг, чтобы максимально отвлечь свое мышление от паники и страха.

- С любовью. Любовь, благодарность, радость и другие приятные эмоции действуют прямо противоположно стрессу — они фактически укрепляют вашу иммунную систему. Проводите время с близкими, используйте его, чтобы восстановить связь, поговорить и насладиться друг другом.

- Не прекращайте саморазвитие. Пришло время пройти онлайн-курс, о котором вы всегда мечтали. Учить. Есть так много замечательных вещей, которые нужно изучить: мягкие навыки, маркетинг, превосходство, письмо, коммуникация, бухгалтерский учет, МСФО … и многие из этих курсов бесплатны (подсказка: вы можете наверстать упущенное и прочитать все статьи IFRSbox)

Это означает, что все ресурсы тратятся на борьбу с противником и ничего не остается на восстановление и ремонт. Проще говоря — стресс ослабляет вашу иммунную систему, и вам будет легче заболеть.

Это означает, что все ресурсы тратятся на борьбу с противником и ничего не остается на восстановление и ремонт. Проще говоря — стресс ослабляет вашу иммунную систему, и вам будет легче заболеть. Пожалуйста, если у вас есть вопросы или что сказать, оставьте мне комментарий под видео.

Оставайся сильным и здоровым!

10 основных отличий и влияние на бизнес

Мы живем во все более глобальной экономике, поэтому владельцам бизнеса и специалистам в области бухгалтерского учета важно знать о различиях между двумя преобладающими методами бухгалтерского учета, используемыми во всем мире. Международные стандарты финансовой отчетности (IFRS) — как следует из названия — это международный стандарт, разработанный Советом по международным стандартам финансовой отчетности (IASB). Общепринятые принципы бухгалтерского учета США (GAAP) используются только в США.GAAP установлен Советом по стандартам финансового учета (FASB).

Давайте рассмотрим 10 самых больших различий между бухгалтерским учетом по МСФО и GAAP.

- Локальные и глобальные

МСФО используются более чем в 110 странах по всему миру, включая ЕС и многие страны Азии и Южной Америки. С другой стороны, GAAP используется только в Соединенных Штатах. Компании, работающие в США и за рубежом, могут иметь более сложный бухгалтерский учет.

- Правила и принципы

GAAP, как правило, больше основывается на правилах, тогда как МСФО, как правило, больше основывается на принципах. Согласно ОПБУ компании могут иметь отраслевые правила и руководящие принципы, которым нужно следовать, в то время как МСФО имеют принципы, требующие суждений и интерпретаций для определения того, как они должны применяться в данной ситуации.

Однако проекты конвергенции между FASB и IASB привели к появлению новых стандартов GAAP и IFRS, в которых больше общего, чем различий.Например, недавний стандарт GAAP для выручки по договорам с покупателями, Обновление стандартов аудита (ASU) № 2014-09 (Тема 606) и соответствующий стандарт МСФО, МСФО (IFRS) 15, разделяют подход, основанный на общих принципах.

- Методы инвентаризации

Как GAAP, так и МСФО допускают метод «первый пришел — первый ушел» (FIFO), средневзвешенную стоимость и специальные методы идентификации для оценки запасов. Однако GAAP также допускает метод «последний пришел — первым ушел» (LIFO), который не разрешен в соответствии с МСФО.Использование метода LIFO может привести к искусственно заниженной чистой прибыли и может не отражать фактический поток товарно-материальных ценностей через компанию.

Однако GAAP также допускает метод «последний пришел — первым ушел» (LIFO), который не разрешен в соответствии с МСФО.Использование метода LIFO может привести к искусственно заниженной чистой прибыли и может не отражать фактический поток товарно-материальных ценностей через компанию.

- Сторнирование списания запасов

Оба метода позволяют списать запасы до рыночной стоимости. Однако, если рыночная стоимость позже возрастет, только МСФО разрешают сторнировать ранее произведенное списание. Согласно GAAP, восстановление ранее списанных сумм запрещено. Оценка запасов может быть более волатильной в соответствии с МСФО.

- Переоценка справедливой стоимости

МСФО разрешает переоценку по справедливой стоимости следующих активов, если их справедливая стоимость может быть надежно оценена: запасы, основные средства, нематериальные активы и инвестиции в рыночные ценные бумаги. Эта переоценка может быть как увеличением, так и уменьшением стоимости актива. Согласно GAAP переоценка запрещена, за исключением обращающихся ценных бумаг.

Согласно GAAP переоценка запрещена, за исключением обращающихся ценных бумаг.

- Убытки от обесценения

Оба стандарта допускают признание убытков от обесценения долгосрочных активов при снижении рыночной стоимости актива.При изменении условий МСФО разрешает восстановление убытков от обесценения для всех типов активов, кроме гудвила. GAAP использует более консервативный подход и запрещает восстановление убытков от обесценения для всех типов активов.

- Нематериальные активы

Внутренние затраты на создание нематериальных активов, такие как затраты на разработку, капитализируются согласно МСФО при соблюдении определенных критериев. Эти критерии включают рассмотрение будущих экономических выгод.

Согласно GAAP затраты на разработку относятся на расходы по мере их возникновения, за исключением программного обеспечения собственной разработки.Затраты на программное обеспечение, которое будет использоваться на стороне, капитализируются после того, как будет продемонстрирована технологическая осуществимость. Если программное обеспечение будет использоваться только для внутренних целей, GAAP требует капитализации только на стадии разработки. В МСФО нет конкретных указаний для программного обеспечения.

Если программное обеспечение будет использоваться только для внутренних целей, GAAP требует капитализации только на стадии разработки. В МСФО нет конкретных указаний для программного обеспечения.

- Основные средства