Экспресс-гарантия для субъектов МСП | АЭБ

- Открытие счета

- Приём платежей

- Услуги для бизнеса

- Кредитные программы

- Льготные программы

- Банковские гарантии

- Депозиты

- Размещение средств

- Услуги

- Кредиты

- Вклады

- Карты

Для повышения удобства пользования веб-сайтом АЭБ использует «cookie». Ограничить обработку «cookie» можно в настройках браузера

Ограничить обработку «cookie» можно в настройках браузера

Гарантия на исполнение обязательств по контрактам и обеспечения участия в конкурсах по 44-ФЗ

Банковская гарантия в МСП Банке на обеспечение исполнения контракта — 1 предложение, оформить заявку, условия и стоимость

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Куда вложить деньги

Дебетовые карты

Брокерское обслуживание

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Займы

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Дизайн

Управление

Аналитика

Маркетинг

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Сумма гарантии

Вид торгов

Оформление онлайн

Без открытия счета

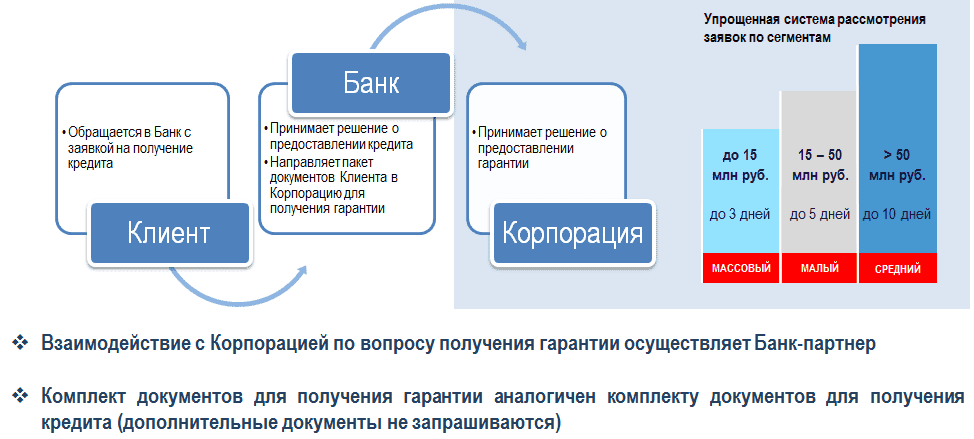

Экспресс-гарантия

По ставке по возрастанию

МСП Банк

лиц. №3340

№3340

Банковские гарантии

4.821 отзыв

Сумма гарантии

до 1 млрд. ₽

Срок

до 120 месяцев

Комиссия

от 2%

ОнлайнВозможность выдачи нескольких гарантийБез залогаБез поручительства

Увеличьте ваши шансы, мы поможем найти самое выгодное предложение, отправьте заявку на расчет стоимости банковской гарантии

Номер телефона

Электронная почта

Тип гарантии

Сравни.ру

Банковская гарантия

В МСП Банке

Схема кредитования восстановления малого и среднего бизнеса | Treasury.gov.au

Перейти к основному содержаниюЛожь

Программа кредитования на восстановление МСП закрыта для кредитов 30 июня 2022 г.

Схема кредитования на восстановление МСП предлагала следующее:

- кредиты на необеспеченной или обеспеченной основе (за исключением жилой недвижимости)

- максимальный размер кредита 5 миллионов долларов и максимальный срок кредита до 10 лет

- разрешены каникулы по погашению долга до 24 месяцев по согласованию между заемщиками и кредиторами

- разрешено рефинансирование существующих кредитов

- процентные ставки были ограничены на уровне 7,5% для кредитов с фиксированной ставкой.

Для кредитов с переменной процентной ставкой предел составляет 7,5 % плюс сумма, рассчитанная с использованием ставки банковского свопа векселей. В Правилах схемы [PDF 1,6 МБ] содержится дополнительная информация о том, как рассчитываются предельные процентные ставки.

Для кредитов с переменной процентной ставкой предел составляет 7,5 % плюс сумма, рассчитанная с использованием ставки банковского свопа векселей. В Правилах схемы [PDF 1,6 МБ] содержится дополнительная информация о том, как рассчитываются предельные процентные ставки.

Для кредитов с переменной процентной ставкой предел составляет 7,5 % плюс сумма, рассчитанная с использованием ставки банковского свопа векселей. В Правилах схемы [PDF 1,6 МБ] содержится дополнительная информация о том, как рассчитываются предельные процентные ставки.

Для кредитов с переменной процентной ставкой предел составляет 7,5 % плюс сумма, рассчитанная с использованием ставки банковского свопа векселей. В Правилах схемы [PDF 1,6 МБ] содержится дополнительная информация о том, как рассчитываются предельные процентные ставки.В рамках Схемы Правительство предоставило следующие гарантии по кредитам:

- 80 процентов по кредитам, выданным с 1 апреля по 31 декабря 2021 г.

- 50% для кредитов, выданных с 1 января по 30 июня 2022 года.

Закон о гарантиях кредитования малых и средних предприятий (Пакет экономических мер реагирования на коронавирус) от 2020 г. ) 1 октября 2021 года — дополнительные поправки к Правилам схемы [PDF, 1,6 МБ | DOCX, 164 КБ] вступил в силу (вместе с Актом о внесении изменений в Гарантийную схему) 1 января 2022 г.

Гарантийный договор – Гарантийный договор о внесении изменений в схему вступил в силу (вместе с измененными Правилами схемы) 1 октября 2021 года – еще один Гарантийный договор о внесении изменений в схему вступил в силу (вместе с дополнительными поправками в Правилах схемы) 1 января 2022 года. .

.

ARS 920.10 Схема ссуды для восстановления малого и среднего бизнеса правительства Австралии (SME)

Схема ссуды для восстановления SME — Руководство для кредитора [PDF 210 KB]

Ниже приведен список соответствующих территорий местного самоуправления (LGA), пострадавших от наводнения, согласно заявлению Австралийского платежа за восстановление после стихийных бедствий по состоянию на 31 марта 2021 года:

Armidale

Баллина

Батерст

Бега Вэлли

Беллинген

Блэктаун

Голубые горы

Бреваррина

Байрон

Кабонн

Камден

Кэмпбеллтаун

Кентербери Бэнкстаун

Центральное побережье

Сеснок

Кларенс Вэлли

Кобар

Кофс-Харбор

Камберленд

Дунгог

Еврободалла

Фэрфилд

Гилгандра

Глен Иннес Северн

Гуннеда

Гвидир

Хоксбери

Хорнсби

Внутренний Запад

Инверелл

Кемпси

Ку-ринг-гай

Киогл

Лахлан

Озеро Маккуори

Лисмор

Литгоу

Ливерпуль

Ливерпульские равнины

Мейтленд

Среднее побережье

Мори Плейнс

Наррабри

Долина Намбукка

Ньюкасл

Северные пляжи

Парраматта

Пенрит

Порт-Маккуори-Гастингс

Порт Стивенс

Оберон

Оранжевый

Куинбейан-Палеранг

Ричмонд-Вэлли

Шолхейвен

Синглтон

Сазерленд

Холмы

твид

Валча

Уолгетт

Вингекарриби

Воллондилли

Следующие кредиторы участвовали в Схеме кредитования восстановления малого и среднего бизнеса.

- АНЗ

- Банк Квинсленда

- Банк Содружества Австралии

- Бэнквест

- Ранняя оплата

- Fifo Capital Австралия

- Банк дзюдо

- Либерти Финанс

- Маркетленд

- Манитек Финанс

- Национальный банк Австралии

- Региональный банк Австралии

- Shift (ранее Get Capital)

- Финансы социального предприятия Австралия

- Санкорп-Метуэй

- Взаимный банк

- Трейлблейзер Финансы

- Юнити Банк

- Вестпак

- БанкSA

- Банк Мельбурна

- Сент-Джордж

Что такое Схема гарантий для малого и среднего бизнеса и имеете ли вы право на нее?

Бизнес-справочник по коронавирусу

Да, времена тяжелые, но Программа гарантий для малого и среднего бизнеса может стать маяком надежды для малого бизнеса, имеющего право на участие в программе.

Эти кредиты призваны обеспечить решающую финансовую поддержку владельцам бизнеса, пострадавшим от COVID-19.. Узнайте, что именно это означает и подходит ли ваш бизнес.

Эти кредиты призваны обеспечить решающую финансовую поддержку владельцам бизнеса, пострадавшим от COVID-19.. Узнайте, что именно это означает и подходит ли ваш бизнес.Что такое обновленная схема гарантий для МСП?

Схема гарантирования малого и среднего бизнеса в связи с коронавирусом была впервые объявлена в рамках правительственного пакета стимулирующих мер на сумму 66 миллиардов долларов еще в марте. В рамках этой части схемы предприятия могут занимать до 250 000 долларов США в виде необеспеченных кредитов на срок до трех лет до 30 сентября 2020 года. -гарантированные кредиты до $1 млн. Он намерен предоставить до 40 миллиардов долларов финансовой поддержки австралийским МСП.

Как это работает?

По этой схеме правительство гарантирует 50% новых кредитов, выдаваемых малому и среднему бизнесу, включая индивидуальных предпринимателей и некоммерческие организации с оборотом до 50 миллионов долларов. В результате кредиторы-доноры могут предлагать соответствующим требованиям предприятиям обеспеченные и необеспеченные кредиты в размере до 1 миллиона долларов США на одного заемщика на длительный срок до пяти лет, начиная с 1 октября 2020 года.

Подходит ли мой бизнес?

Вы можете иметь право на участие, если ваш бизнес относится к категории МСП с годовым оборотом менее 50 миллионов долларов США, однако Министерство финансов утверждает, что «решение о предоставлении кредита и управление кредитом остается за кредитор».

Для чего можно использовать кредиты?

Это в значительной степени зависит от вас, если вы можете обосновать свои бизнес-требования. Хотя ссуды по-прежнему будут подвергаться процессам оценки кредитоспособности кредиторов, ссуды могут использоваться для более широкого круга деловых целей, в том числе, как предлагает Казначейство, «для поддержки инвестиций в период восстановления экономики».

Можете ли вы получить деньги, как и когда они вам нужны?

Одно из последних обновлений заключается в том, что правительство поощряет кредиторов одобрять кредиты по мере необходимости для малого и среднего бизнеса — с идеей, что они несут проценты только на сумму, которую они используют (или берут). Это означает, что если ваш бизнес одобрен для кредита, но вы не используете его, проценты не будут взиматься. Тем не менее, вы сохраните возможность занимать средства, когда в этом возникнет необходимость.

Это означает, что если ваш бизнес одобрен для кредита, но вы не используете его, проценты не будут взиматься. Тем не менее, вы сохраните возможность занимать средства, когда в этом возникнет необходимость.

Ищете финансирование для развития своего бизнеса? Узнайте всего за 10 минут, на какие гранты вы можете претендовать из списка более 1500 государственных грантов на сумму почти 40 миллиардов долларов . Чтобы начать просмотр, просто присоединитесь к My Business в качестве бесплатного члена.

Узнать больше

Уже зарегистрирован? Начало работы

Как подать заявку?

Сначала обратитесь в свое финансовое учреждение. Если они не могут помочь, смотрите шире. Казначейство утвердило 44 кредитора для участия в Схеме гарантий для малого и среднего бизнеса в связи с коронавирусом, включая большую четверку (ANZ, CommBank, Westpac, NAB) и ряд кредитных союзов, строительных обществ и взаимных банков. Вы можете найти полный список участвующих кредиторов здесь.