Ограничить торговые наценки на продовольственные товары для торговых сетей

Сейчас большая часть прибыли от реализации продовольственных товаров, остаётся у торговых сетей (магазинов и прочих перекупщиков — реализаторов), а не у производителей этих товаров (продуктов питания).

Особенно это заметно на примере продажи сезонной плодовоовощной продукции, где разница между отпускной ценой выращенной фермерами продукции и ценой в сетевых магазинах (магазинах розничной торговли) может превышать 3 раза (достигать 300% накрутки).

Из-за чего производители сельскохозяйственных товаров (продуктов) работают с минимальной рентабельностью. К тому же в отпускной цене фермерской продукции заложена выплата кредита, взятого у банка под новый урожай.

Поэтому необходимо увеличить часть прибыли производителям и переработчикам сельхозпродукции от продажи произведённых ими продовольственных товаров на рынках оптово-розничной торговли и в магазинах.

За счёт ограничения допустимой наценки на продовольственные товары для перепродавцов – реализаторов на рынках и в магазинах, в пользу производителей и переработчиков продовольственных товаров, для которых наценки не должны ограничиваться, за исключением случаев предусмотренных антимонопольным законодательством.

Так, для розничных и оптовых рынков и не стационарных объектов торговли максимально допустимая цена не должна превышать на 20-30% от средней отпускной цены крупных производителей продовольственных товаров в регионе при условии, что в данном месяце местные производители продовольственных товаров смогут обеспечить потребность региона не менее, чем на 60% по конкретному продукту питания (товару).

Если местные производители продовольственных товаров смогут обеспечить потребность региона менее, чем на 60% по конкретному продукту питания (товару) в предстоящем месяце, месяцы (сезоне, межсезонье), то для розничных рынков и нестационарных объектов торговли максимально допустимая цена не должна превышать на 20-30% от средней отпускной цены крупных оптовых рынков (складов), занимающихся поставкой продовольственных товаров в регион.

Для стационарных и сетевых магазинов максимально допустимая цена не должна превышать на 20-30% от средней отпускной цены крупных оптовых рынков (складов) на продовольственные товары в данном регионе.

Далее, производителям продовольственных товаров должна возвращаться часть денег от совокупного размера вознаграждения, выплачиваемого ранее ими хозяйствующему субъекту, осуществляющему торговую деятельность, в связи с приобретением им у них (хозяйствующего субъекта, осуществляющего поставки продовольственных товаров) определенного количества продовольственных товаров и платы за оказание услуг по продвижению товаров, логистических услуг, услуг по подготовке, обработке, упаковке этих товаров, иных подобных услуг.

Так, если производитель продовольственных товаров заплатил торговой сети (хозяйствующему субъекту, осуществляющему торговую деятельность) вознаграждение в размере некоторого процента от цены продовольственных товаров за оказание услуг по подготовке, обработке, упаковке этих товаров, то по окончанию реализации (продажи) этой партии продовольственных товаров торговой сетью возвращается производителю продовольственных товаров, часть денег от ранее уплаченного им вознаграждения из расчёта 1% за каждые 10% наценки к стоимости товара.

К примеру, если торговая сеть продает продовольственный товар с наценкой в 20%, то она должна вернуть производителю этого товара — 2%, из ранее уплаченного им вознаграждения за услуги по подготовке, обработке, упаковке товара, иных подобных услуг.

Производители продовольственных товаров получат большую прибыль от реализации своих товаров.

Особенности формирования и учета торговой наценки в розничных организациях

Автор: Землякова Светлана Николаевна

Рубрика: Экономика и управление

Опубликовано в Молодой учёный №53 (395) декабрь 2021 г.

Дата публикации: 04.01.2022 2022-01-04

Статья просмотрена: 48 раз

Скачать электронную версию

Скачать Часть 3 (pdf)

Библиографическое описание: Землякова, С. Н. Особенности формирования и учета торговой наценки в розничных организациях / С. Н. Землякова. — Текст : непосредственный // Молодой ученый. — 2021. — № 53 (395). — С. 143-145. — URL: https://moluch.ru/archive/395/87510/ (дата обращения: 22.04.2023).

Н. Особенности формирования и учета торговой наценки в розничных организациях / С. Н. Землякова. — Текст : непосредственный // Молодой ученый. — 2021. — № 53 (395). — С. 143-145. — URL: https://moluch.ru/archive/395/87510/ (дата обращения: 22.04.2023).

Деятельность организаций розничной торговли сопряжена с огромным количеством рисков, один из экономических инструментов, позволяющих их регулировать — это торговая наценка. Она представляет собой надбавку к покупной стоимости товара и прочих расходов, сопряженных с деятельностью торговой организации, а также закладывает сумму планируемой прибыли. В статье рассмотрены основные аспекты формирования и особенности учета сумм торговой наценки.

Ключевые слова : торговая наценка, товар, наценка, надбавка, скидка.

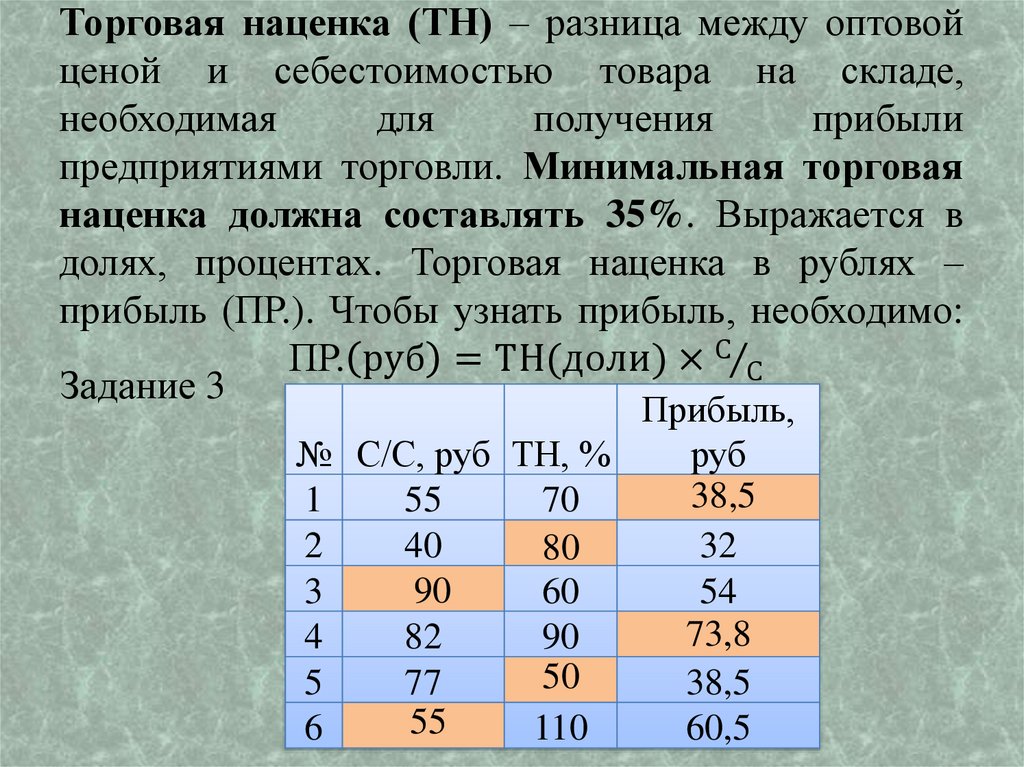

Цель деятельности каждой коммерческой организации извлечение максимальной прибыли, один из эффективных инструментов данной концепции применение торговой наценки. Торговая наценка — это надбавка к реальной стоимости товара с учетом отпускной стоимости товара, его доставки к месту реализации, прочих накладных расходов и заложенной нормы прибыли. На размер ее величины могут оказать влияние такие факторы, как популярность продукции среди потребителей; качество; свойства реализуемого товара.

Торговая наценка — это надбавка к реальной стоимости товара с учетом отпускной стоимости товара, его доставки к месту реализации, прочих накладных расходов и заложенной нормы прибыли. На размер ее величины могут оказать влияние такие факторы, как популярность продукции среди потребителей; качество; свойства реализуемого товара.

Как определяют нормы законодательной базы каждая торговая организация вправе на самостоятельной основе определить розничные цены на реализуемые ими товары. Так исходя из этого, торговая наценка формируется таким образом, чтобы за счет нее:

– перекрывались все расходы, связанные с реализацией товаров;

– получен доход, который планируется организацией;

– уплачены косвенные налоги (налог с продаж, НДС и др.).

Однако, в соответствии с Постановлением Правительства Российской Федерации от 7 марта 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» (с изменениями от 25.01.2017 г.) утвержден перечень товаров, стоимость на которые все же контролируется. [2]

[2]

Органы государственной власти осуществляют контроль за стоимостью медицинских изделий и лекарственных препаратов, продукции, которая реализуется в условиях Крайнего Севера, продукцию которая в условиях кризиса имеет социально-значимый статус, а также продуктов питания, реализуемых в учебных заведениях.

Для расчета торговой наценки на товар необходимо обратить внимание на конкурентоспособность бренда, востребованность и популярность товара среди потенциальных потребителей, качества и износостойкости, популярности расцветки, аромата или вкусовых особенностей и т. д.

В зависимости от ценовой категории и потребительских свойств товара владельцы бизнеса применяют одну из возможных стратегий для получения прибыли, при этом некоторые делают стоимость невысокой и делают упор на оборачиваемость товара, другие предлагают реализовать свой товар в ограниченном объеме и по специальной цене. От избранной стратегии и потребительского спроса напрямую будет зависеть объем потенциальной прибыли.

Если владелец бизнеса поймет, как посчитать наценку на товар в процентах правильно, он сможет не только покрыть расходы на реализацию, но и существенно увеличить доход предприятия. В бухучете предприятий торговли учет торговой наценки производится отдельно. [1]

Когда на предприятии розничной торговли установлен размер торговой наценки, в бухгалтерском учете необходимо это правильно учесть, так первичным учетным документом станет реестр, форму которого организация в соответствии с ФЗ «О бухгалтерском учете» [4] может разработать самостоятельно, однако согласно п.9 необходимо выдержать наличие обязательных реквизитов первичного учетного документа.

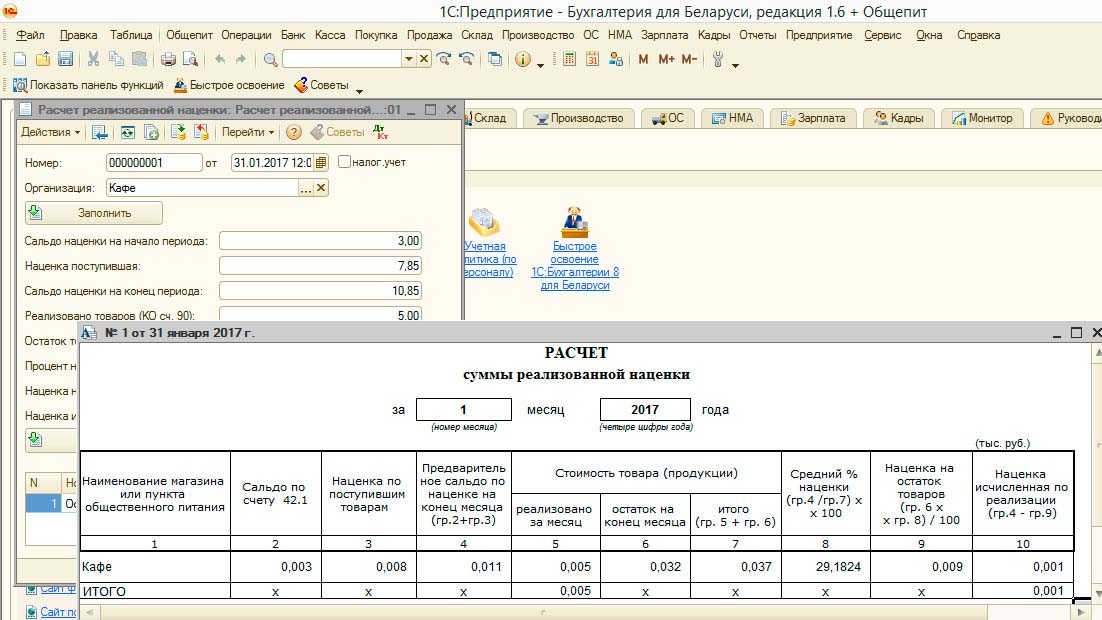

Для отражения на счетах бухгалтерского учета операций с торговой наценкой применяют счет 42 «Торговая наценка». К нему могут быть открыты следующие субсчета (Рисунок 1).

Рис. 1. Структура субсчетов к счету 42

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

– товаров для розничной торговли;

– товаров отгруженных.

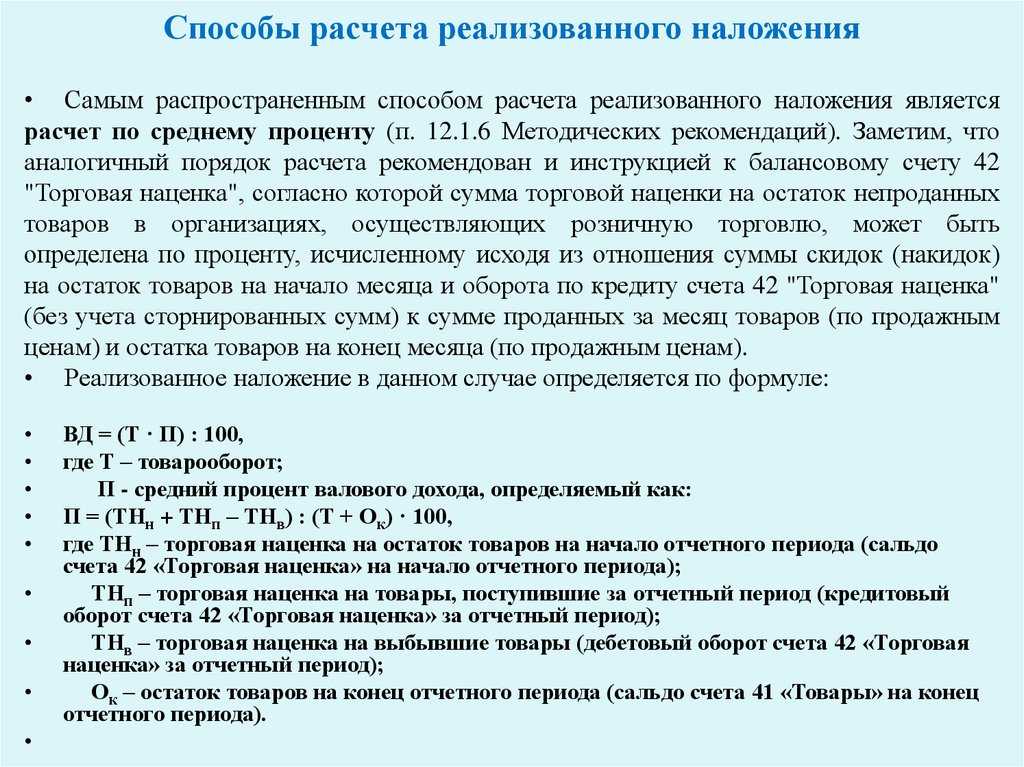

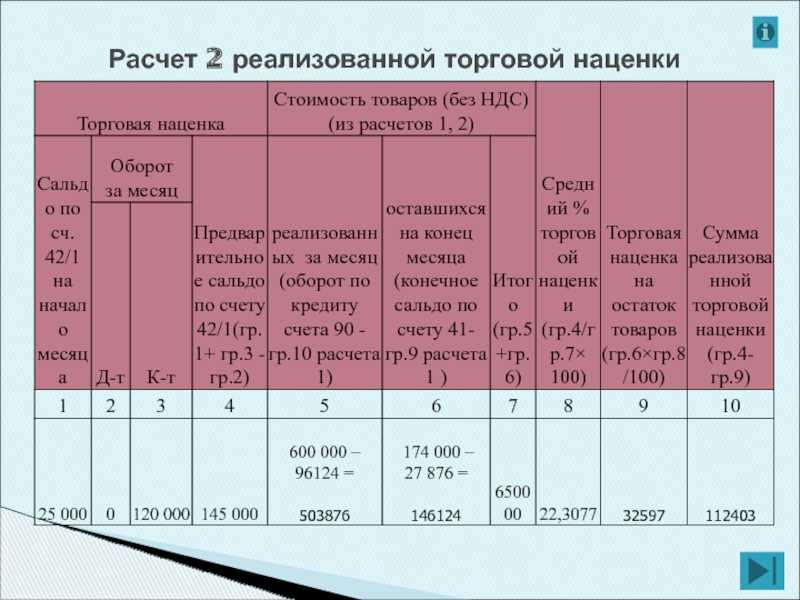

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

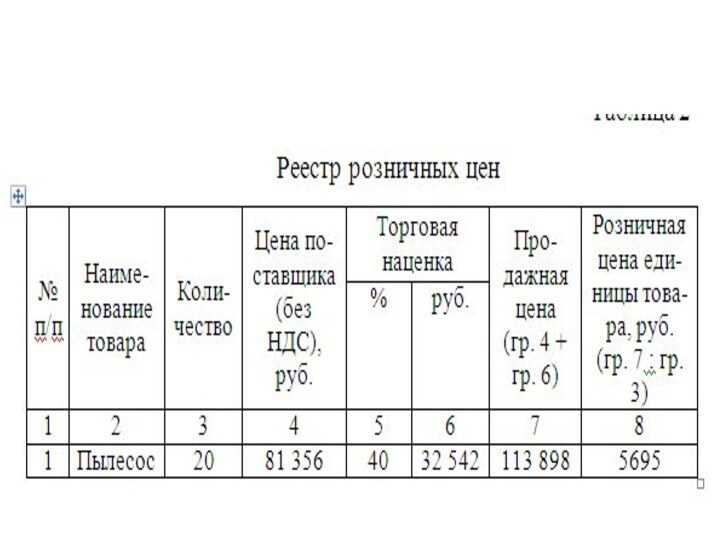

В таблице 1 представлена примерная корреспонденция счетов по учету торговой наценки в организациях розничной торговли

Таблица 1

Примерная корреспонденция счетов по учету торговой наценки [3]

N п/п | Содержание операции | Дебет счета | Кредит счета |

1 | Учтена торговая наценка при оприходовании товаров | 41 | 42 |

2 | Списана торговая наценка по товарам, использованным при реализации (сторно) | 44 | 42 |

3 | Списана торговая наценка по проданным товарам (сторно) | 90 | 42 |

4 | Списана торговая наценка по недостающим товарам (сторно) | 94 | 42 |

5 | Списана торговая наценка по испорченным товарам в части, превышающей нормы естественной убыли (сторно) | 94 | 42 |

Итак, по итогам исследований следует отметить, что торговая наценка главный инструмент, с помощью которого розничные организации формируют продажную стоимость товара по своему усмотрению, так как законом напрямую они не регулируются, при этом максимальная торговая наценка не устанавливается специальным актом. Однако, наценки на некоторые категории товаров все же контролируются со стороны государства, так как являются жизненно необходимыми для населения.

Однако, наценки на некоторые категории товаров все же контролируются со стороны государства, так как являются жизненно необходимыми для населения.

Литература:

- Батырмурзаева З. М., Магарамова К. А. Особенности расчета торговой наценки на товар//Форум молодых ученых. 2019. № 5 (33). С. 200–203. https://elibrary.ru/download/elibrary_39241830_56567971.pdf

- Бычкова А. О., Кузьмина И. А. Порядок формирования и учет торговой наценки при продаже товаров // Сборник научных трудов Международной научно-практической конференции «Экономическая безопасность: правовые, экономические, экологические аспекты». В 2-х томах. 2017. С. 60–63. https://elibrary.ru/download/elibrary_29081927_90004861.pdf

- Приказ Минсельхоза России от 13.06.2001 N 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению»http://www.

consultant.ru/document/cons_doc_LAW_66752/afa143aa2beba0b30045fef901ac1977c456c7fe/

consultant.ru/document/cons_doc_LAW_66752/afa143aa2beba0b30045fef901ac1977c456c7fe/ - Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (посл. ред. от 26.07.2019 N 247-ФЗ) http://www.consultant.ru/document/cons_doc_LAW_122855/

consultant.ru/document/cons_doc_LAW_66752/afa143aa2beba0b30045fef901ac1977c456c7fe/

consultant.ru/document/cons_doc_LAW_66752/afa143aa2beba0b30045fef901ac1977c456c7fe/Основные термины (генерируются автоматически): торговая наценка, розничная торговля, товар, бухгалтерский учет, владелец бизнеса, первичный учетный документ, примерная корреспонденция счетов, счет, торговая организация.

Ключевые слова

товар, наценка, скидка, торговая наценка, надбавкаторговая наценка, товар, наценка, надбавка, скидка

Похожие статьи

Особенности

бухгалтерского учета в торговых организацияхМетодика бухгалтерского учета в организациях розничной торговли отличается от порядка учета в оптовых организациях.

Кредит 42 «Торговая наценка». В организациях торговли при использовании метода учета товаров по розничным ценам в момент их поступления…

Учет товарных операций на предприятиях торговлиКлючевые слова: бухгалтерский учет, торговое предприятие, розничная торговля, учет товаров, аналитический учет, торговая наценка. В современных условиях развития торговая отрасль является одной из важнейших отраслей хозяйственной деятельности…

Особенности

учёта товарных операций в торговой организацииРозничная торговля — торговая деятельность, направленная на осуществление продажи товаров напрямую покупателю для индивидуального, домашнего

Бухгалтерский учёт операций в розничной торговле ведется на счетах, представленных в таблице 1. Таблица 1.

Таблица 1.

Особенности

учета покупки и продажи товаров: синтетический…Корреспонденция счетов. Первичный учетный документ.

Розничные торговые организации продают товары в основном населению за наличный расчет, при этом учет

Агафонова М. Н. Бухгалтерский учет и документооборот в оптовой и розничной торговле.

Бухгалтерский финансовый учет расходов на продажу…Инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности организаций для учета коммерческих расходов выделен счет 44 «Расходы на продажу». Счет 44 предназначается для обобщения информации о расходах, связанных с…

Счет 44 предназначается для обобщения информации о расходах, связанных с…

наценка»). Для организаций, ведущих полный бухгалтерский учет (например, не

Протокол цен и счет на оплату относятся к первичным документам с соответствующим учетом и

товар, розничная торговля, бухгалтерский учет, добавленная стоимость, торговая наценка…

Особенности ведения

бухгалтерского учета и документального…Бухгалтерский и налоговый учет ведется на основании первичных документов, подтверждающих факт осуществления хозяйственных

Особенности бухгалтерского учета в торговых организациях. Дебет 41 «Товары» субсчет «Товары в розничной торговле».

Дебет 41 «Товары» субсчет «Товары в розничной торговле».

Особенности оценки

товаров в розничной и оптовой торговлеРозничные торговые организации, помимо данных методов, могут еще практиковать учет товаров по реализационной стоимости с

Принятие к учету товаров по учетной стоимости утверждено Инструкцией по применению Плана счетов бухгалтерского учета и…

Учет и аудит поступления и продажи товаров в торговой…Бухгалтерский учет организации должен обеспечить полный учет поступающих товаров и своевременное отражение в нем операций

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз). ..

..

Похожие статьи

Особенности

бухгалтерского учета в торговых организацияхМетодика бухгалтерского учета в организациях розничной торговли отличается от порядка учета в оптовых организациях.

Кредит 42 «Торговая наценка». В организациях торговли при использовании метода учета товаров по розничным ценам в момент их поступления…

Учет товарных операций на предприятиях торговлиКлючевые слова: бухгалтерский учет, торговое предприятие, розничная торговля, учет товаров, аналитический учет, торговая наценка. В современных условиях развития торговая отрасль является одной из важнейших отраслей хозяйственной деятельности…

В современных условиях развития торговая отрасль является одной из важнейших отраслей хозяйственной деятельности…

Особенности

учёта товарных операций в торговой организацииРозничная торговля — торговая деятельность, направленная на осуществление продажи товаров напрямую покупателю для индивидуального, домашнего

Бухгалтерский учёт операций в розничной торговле ведется на счетах, представленных в таблице 1. Таблица 1.

Особенности

учета покупки и продажи товаров: синтетический…Корреспонденция счетов. Первичный учетный документ.

Розничные торговые организации продают товары в основном населению за наличный расчет, при этом учет

Агафонова М. Н. Бухгалтерский учет и документооборот в оптовой и розничной торговле.

Н. Бухгалтерский учет и документооборот в оптовой и розничной торговле.

Инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности организаций для учета коммерческих расходов выделен счет 44 «Расходы на продажу». Счет 44 предназначается для обобщения информации о расходах, связанных с…

Бухгалтерский учет в интернет-магазине | Статья в журнале…наценка»). Для организаций, ведущих полный бухгалтерский учет (например, не

Протокол цен и счет на оплату относятся к первичным документам с соответствующим учетом и

товар, розничная торговля, бухгалтерский учет, добавленная стоимость, торговая наценка. ..

..

Особенности ведения

бухгалтерского учета и документального…Бухгалтерский и налоговый учет ведется на основании первичных документов, подтверждающих факт осуществления хозяйственных

Особенности бухгалтерского учета в торговых организациях. Дебет 41 «Товары» субсчет «Товары в розничной торговле».

Особенности оценки

товаров в розничной и оптовой торговлеРозничные торговые организации, помимо данных методов, могут еще практиковать учет товаров по реализационной стоимости с

Принятие к учету товаров по учетной стоимости утверждено Инструкцией по применению Плана счетов бухгалтерского учета и. ..

..

Бухгалтерский учет организации должен обеспечить полный учет поступающих товаров и своевременное отражение в нем операций

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз)…

Что такое нормальный процент наценки? | Малый бизнес

Нормальным может быть состояние ума: то, что является нормальной наценкой для элитной моды, может быть завышенной цифрой для франшизы фаст-фуда. Чтобы получить реалистичный процент наценки, изучите наценки в вашей отрасли и примите во внимание такие переменные, как косвенные затраты, которые могут потребовать более высоких наценок для обеспечения адекватной чистой прибыли.

Как работают надбавки

Наценки представляют собой отношение валовой прибыли к продажной цене. Например, если у вас есть товар, который стоит вам 4 доллара, и вы продаете его за 8 долларов, ваша валовая прибыль составит 4 доллара, что является наценкой. Процент наценки равен валовой прибыли, деленной на цену продажи, или 4, деленное на 8, что составляет 0,5, или 50 процентов.

Другой пример: вы продаете товар за 4 доллара, который стоит вам 2,50 доллара. Ваша валовая прибыль составляет $1,50. Отношение вашей валовой прибыли к цене продажи составляет 1,5, деленное на 4, или 0,375. Таким образом, ваш процент наценки составляет 37,5 процента.

Особой «нормальной» наценки не существует

Важно помнить, что наценка представляет собой отношение валовой прибыли к цене продажи, а не чистой прибыли к цене продажи. В некоторых случаях накладные и другие расходы, не включенные в расчет себестоимости, могут означать, что даже высокий процент наценки принесет лишь скромную чистую прибыль.

Модельер, например, может продать платье за 5000 долларов, а его прямые затраты — например, материалы и пошив — всего 400 долларов. Но реклама, показы мод и дорогое присутствие в фешенебельном районе крупного города, необходимые для того, чтобы произвести впечатление, стимулирующее продажи, могут увеличить косвенные затраты на платье в размере 3000 или 4000 долларов. Валовая прибыль в размере 4600 долларов при продаже в 5000 долларов кажется невероятно высокой, равно как и процент наценки в 920 процентов. В действительности, однако, размер чистой прибыли относительно скромен, поскольку косвенные затраты на маркетинг в мире высокой моды чрезвычайно высоки.

Типичные наценки в различных отраслях

Хотя универсальной «нормальной» наценки не существует, в рамках данной отрасли косвенные затраты относительно постоянны, и там, где косвенные затраты обычно низки, наценки также будут низкими. Розничные бакалейные лавки, например, обычно имеют наценки менее 15 процентов.

В ресторанном бизнесе, с другой стороны, наценка на продукты питания обычно составляет около 60 процентов, а на некоторые напитки она может достигать 500 процентов. Тем не менее, поскольку накладные расходы ресторана высоки, прибыль в отрасли чрезвычайно низка по сравнению с другими отраслями, в среднем она составляет менее 5 процентов от продаж, а в некоторых конкретных секторах, таких как розничная торговля фаст-фудом, снижается до 2,5 процента.

Подобные различия в наценках можно найти и в других секторах розничной торговли. Ювелирные изделия регулярно продаются с 50-процентной наценкой, что в торговле известно как «краеугольный камень». На одежду в целом, а не только на одежду высокой моды, наценка составляет от 100 до 300 процентов. Сотовые телефоны, напротив, имеют тонкие наценки от 8 до 10 процентов. В этой отрасли прибыль поступает от контрактов на обслуживание и платы за использование. Фармацевтические компании, которые подвергались критике за высокий процент прибыли, имеют наценки, которые могут превышать 5000 процентов. Даже непатентованные фармацевтические препараты обычно имеют наценку более 1000 процентов.

Даже непатентованные фармацевтические препараты обычно имеют наценку более 1000 процентов.

Зачем нужны наценки?

Поскольку наценки являются плохим индикатором процентной доли чистой прибыли, фактически не имея прямого отношения к чистой прибыли, вы можете задаться вопросом, в чем вообще смысл использования наценок.

Одна из причин введения наценок заключается в том, что в рамках данной отрасли они обеспечивают быстрый и легко вычисляемый способ поддержания постоянной доли валовой прибыли в сочетании различных товаров. Хотя наценки не связаны напрямую с чистой прибылью, поскольку отношение валовой прибыли к чистой прибыли в отрасли относительно стабильно, возможность применения процентной наценки на самом деле помогает поддерживать постоянную норму прибыли.

Еще одна причина, по которой иногда указывают наценки, заключается в том, что, когда они описываются розничным покупателям, они могут создать обманчиво заниженное впечатление о проценте прибыли. «Цена Keystone» точно описывается как 50-процентная надбавка, но многие розничные покупатели были бы удивлены и разочарованы, узнав, что 50-процентная надбавка к цене Keystone также представляет собой удвоение оптовой цены.

«Цена Keystone» точно описывается как 50-процентная надбавка, но многие розничные покупатели были бы удивлены и разочарованы, узнав, что 50-процентная надбавка к цене Keystone также представляет собой удвоение оптовой цены.

— Стратегический финансовый директор®

Определение разметки

См. также:

Пример розничной наценки

Маржа в сравнении с наценкой

Способность покупателя торговаться (одна из пяти сил Портера)

Сила поставщика (одна из пяти сил Портера)

Маркетинг на рынке

Анализ свободных денежных потоков

Определение розничной наценки

Розничная наценка – это разница между ценой продукта и себестоимостью этого продукта. Процент розничной наценки — розничная наценка в процентах от стоимости единицы продукции. Этот метод обычно используется для определения цен на розничные товары, которые являются своего рода товаром. Затраты фиксированы, и рынок диктует закупочную цену. Кроме того, во многих отраслях есть стандартный процент розничной наценки, по которому продается большинство товаров.

Определение розничной наценки является общим для многих продуктов, услуг и отраслей. Там, где происходят розничные продажи, вполне вероятно, что кто-то использовал калькулятор розничной наценки. Важно отметить, что розничная наценка, маржа и другие сравнения себестоимости проданных товаров и цены — это не одно и то же.

[коробка]( ПРИМЕЧАНИЕ. Хотите ознакомиться с руководством по проверке ценообразования для получения прибыли? В нем содержится пошаговое руководство по максимизации прибыли с каждой стороны. Получите его здесь!)[/box]

Формула розничной надбавки

Чтобы найти сумму розничной наценки в долларах: Розничная наценка = Цена продажи – Себестоимость

Чтобы найти процент розничной наценки: Розничная наценка = Сумма наценки / Розничная цена

Расчет розничной наценки

Например, если себестоимость единицы продукта 10 долларов США и его розничная цена составляет 15 долларов США, тогда розничная наценка составляет 5 долларов США:

Розничная наценка = Розничная цена – Стоимость единицы = 15 долларов США – 10 долларов США = 5

долларов США и процент розничной наценки составляет 50%:

Процент розничной наценки = (Розничная наценка/цена за единицу) = (5 долл. США/10 долл. США) = 50%.

США/10 долл. США) = 50%.

Чтобы узнать, как оценивать прибыль, загрузите наше Руководство по проверке ценообразования для получения прибыли.

[box] Стратегический CFO Lab Member Extra

Получите доступ к плану выполнения модели стратегического ценообразования в SCFO Lab. Пошаговый план установки цен для максимизации прибыли.

Нажмите здесь, чтобы получить доступ к плану выполнения. Не член лаборатории?

Нажмите здесь, чтобы узнать больше о SCFO Labs[/box]

СТАТЬИ, КОТОРЫЕ МОЖЕТ ПОНРАВИТЬСЯ

Бухгалтерский разрыв между крупными и малыми компаниями

8 марта 2023

Бухгалтерский пробел: прискорбно, но факт. Существует большой разрыв между бухгалтерскими отделами крупных или публичных компаний и более мелких или частных компаний. За последние 25 лет нашего консультирования мы заметили, что чаще всего эти небольшие / частные компании заполняют пробел бухгалтерами, а не дипломированными бухгалтерами / дипломированными бухгалтерами, которых они

Подробнее »

Проблемы бухгалтерского учета в частных компаниях

9 июня, 2022

Создание вашего бухгалтерского отдела… Когда я встречаю владельца бизнеса, имеющего успешный доход в 10+ миллионов долларов, я часто слышу, как он говорит: «Мой CPA…», и я сразу понимаю, что он имеет в виду налоговый CPA.