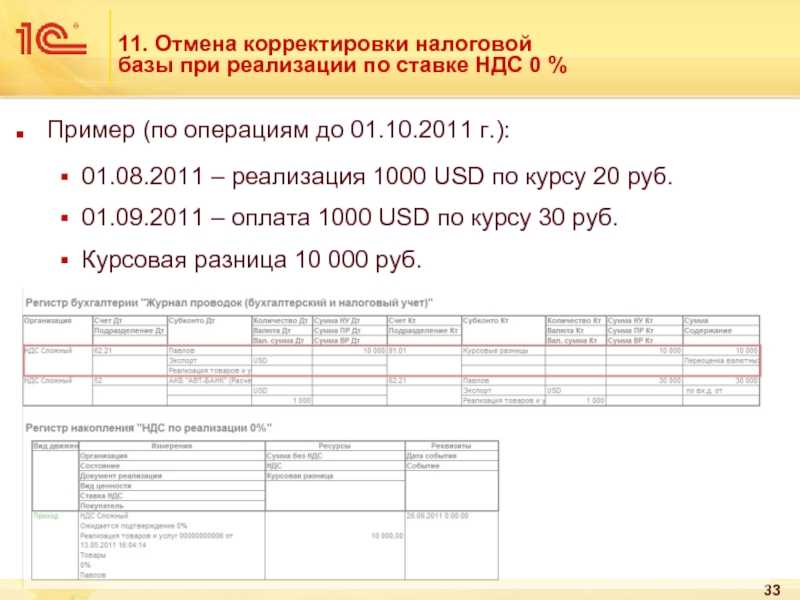

ФНС рекомендует код операции по ставке НДС 0 % для заполнения декларации по НДС

ФНС рекомендует код операции по ставке НДС 0 % для заполнения декларации по НДС — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

01.07.2015

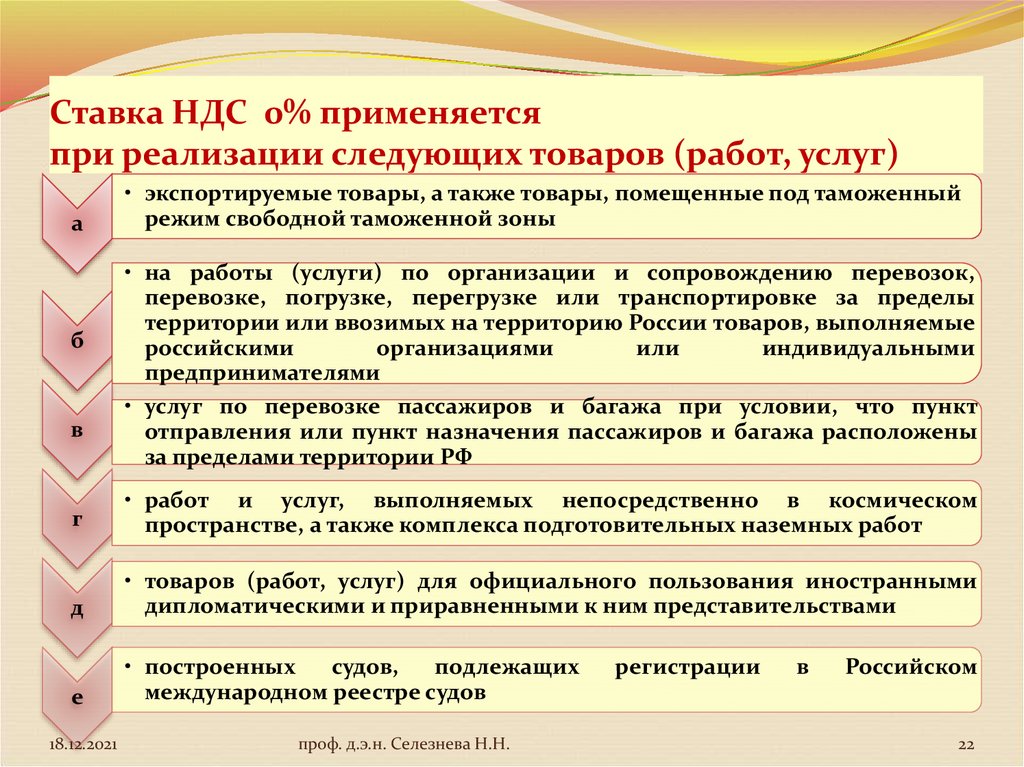

В соответствии с Федеральным законом от 06.04.2015 № 83-ФЗ в период с 1 января 2015 г. по 31 декабря 2016 г. для операций по перевозке пассажиров железнодорожным транспортом в пригородном сообщении установлена пониженная ставка НДС 0 %.

В письме от 25.06.2015 № ГД-4-3/11067@ ФНС России рекомендует до утверждения соответствующего кода при заполнении декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, в разделах 4, 5, 6 указывать в отношении таких операций код 1011417.

В решениях «1С:Предприятие» новый рекомендованный код для операции по ставке НДС 0 % реализован с выходом очередных релизов. О сроках см. в «Мониторинге изменений законодательства».

Читайте самые актуальные материалы по подготовке и представлению отчетности по НДС.

Темы: НДС, ставка НДС, декларация по НДС, налоговая отчетность, отчетность организации, коды операций, нулевая ставка

Рубрика: Налоговая отчетность , Налог на добавленную стоимость (НДС)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Читайте также

Другие материалы сайта по теме: «НДС»

Новости

11.06.2015

29.05.2015

27.05.2015

06.05.2015

Статьи

- Декларация по НДС за II квартал: как подготовить без ошибок и легко сдать в налоговую

- Сверка счетов-фактур: новый уровень автоматизации

- Как сформировать уточненную декларацию по НДС в «1С:Бухгалтерии 8»

Ответы на вопросы

- «1С:Бухгалтерия 8» (ред.

3.0). Отражение в учете и отчетности НДС по импортным операциям (+ видео)

3.0). Отражение в учете и отчетности НДС по импортным операциям (+ видео)

- «1С:Бухгалтерия 8» (ред. 3.0). Как исправить ошибочно признанную выручку прошлого налогового периода (+ видео)?

3.0). Отражение в учете и отчетности НДС по импортным операциям (+ видео)

3.0). Отражение в учете и отчетности НДС по импортным операциям (+ видео)

Другие интернет-ресурсы

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 26 июня — 2 июля 2023 года — 9-я международная конференция «Решения 1С для корпоративных клиентов» | 1C:Лекторий: 4 мая 2023 года (четверг, начало в 10:00) — Поддержка ФСБУ 14/2022 «Нематериальные активы» в программах «1С:ERP» и «1С:КА» 1C:Лекторий: 16 мая 2023 года (вторник) — Новое в программе «1С:ЗУП 8» (ред. 3) |

Все мероприятия

Нулевая ставка НДС – благо или обременение?

Н. Л. Файзрахманова,

Л. Файзрахманова,

старший юрист

Е. В. Еремина,

юрист

Авторы – сотрудники «Пепеляев Групп»

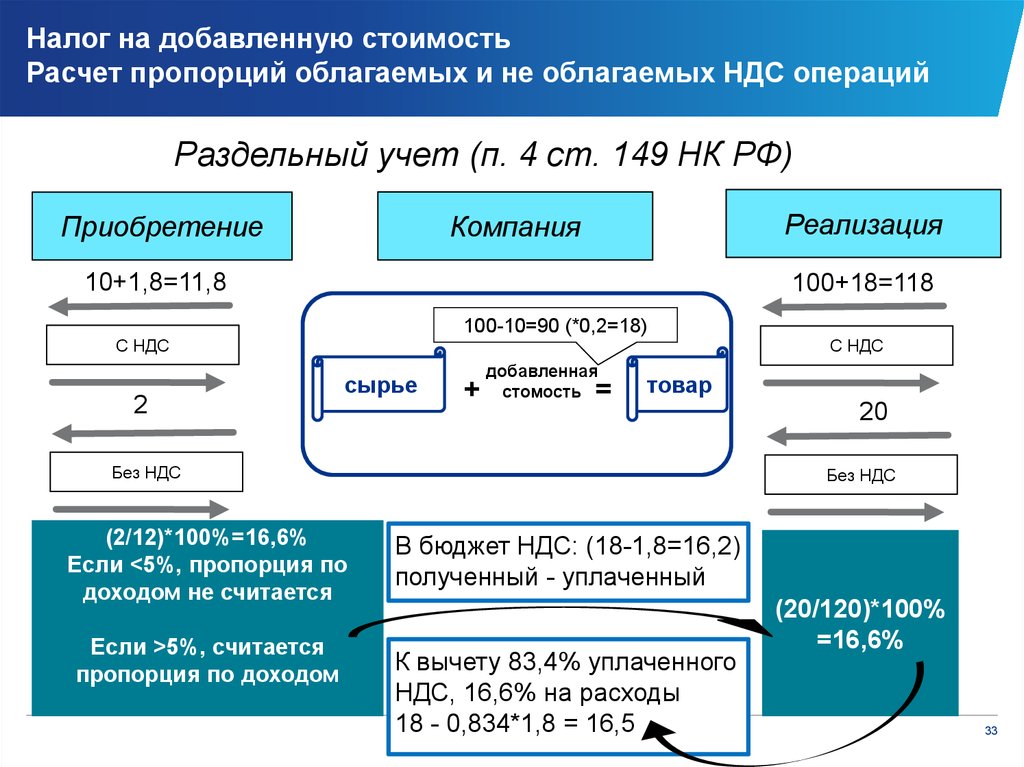

Вопрос о применении нулевой ставки по услугам, связанным с реализацией товаров на экспорт, стал поистине головной болью для крупных экспортеров и организаций, имеющих самое косвенное отношение к экспорту. Ситуация настолько накалилась, что требует своего разрешения на законодательном уровне

Суды перегружены как налоговыми спорами о применимости к тем или иным операциям нулевой или же общей ставки (10 или 18 %) НДС, обоснованности применения налогоплательщиками-покупателями вычетов по НДС, так и гражданско-правовыми разбирательствами контрагентов между собой в связи с возвратом «необоснованно» уплаченного налога в качестве неосновательного обогащения. Один только Президиум ВАС РФ за последние 5 лет рассмотрел более 30 дел о применении нулевой ставки НДС по услугам, имеющим отношение к экспорту.

Возникновение столь обширного количества споров вызвано лишь одной причиной – стремлением налоговых органов «соблюсти закон». Именно они настаивают на, казалось бы, неординарной для них позиции о том, что услуги, которые хоть сколько-нибудь связаны с реализацией товаров на экспорт, нужно облагать по ставке не 18, а 0%.

В результате на практике зачастую складывается следующая ситуация: одна инспекция отказывает покупателям в применении налоговых вычетов со ссылкой на необходимость обложения приобретенных услуг по нулевой ставке НДС, а другая – отказывает продавцам в применении нулевой ставки и в возврате налога, ранее уплаченного по ставке 18%.

ОСОБЕННОСТИ РАССМОТРЕНИЯ ДЕЛ О НУЛЕВОЙ СТАВКЕ

В делах «о нулевых ставках» следует дополнительно устанавливать:

- находился ли товар, указанный во временной ГТД под таможенным контролем, то есть осуществлялся ли (должен ли был осуществляться) реальный контроль за движением товара по территории РФ;

- имелись ли у поставщика услуг транспортные, товаросопроводительные и (или) иные документы с отметками таможенных органов;

возможность подтвердить нулевую ставку НДС не путем сопоставления различных документов с - использованием какого-либо из совпадающих показателей, а документами, которые предусмотрены в ст. 165 НК РФ.

165 НК РФ.

165 НК РФ.

На самом же деле ничем иным, кроме как достижением ежеминутных интересов конкретной инспекции и пополнением казны, такое рвение налоговых органов объяснить нельзя. По большому счету все перечисленные споры лишены смысла – от применения 18-процентной ставки не страдает ни бюджет, который до момента возмещения НДС экспортерам «бесплатно» пользуется суммами уплаченного налога, ни налогоплательщики, ни иностранные покупатели экспортируемого товара. Налогоплательщикам проще и понятнее уплатить налог в бюджет, чем подтверждать нулевую ставку в налоговом органе. А у экспортеров – в силу возможности применения ими налоговых вычетов – оплата услуг, связанных с экспортом, с включенным в цену НДС не влияет на цену товара по договору с иностранным покупателем.

Ситуация осложняется тем, что в настоящее время нет четких критериев, которые позволяли бы налогоплательщику достоверно определить, в каких случаях услуги, имеющие отношение к экспорту товаров, должны облагаться НДС по нулевой ставке, а в каких – по ставке 18%.

В судебной практике ВАС РФ появляются все новые и новые прецеденты, которые содержат порой противоречивые выводы, чем еще больше запутывают налогоплательщиков1.

Что предлагает законодатель?

8 июля 2010 г. Государственной Думой в первом чтении принят Федеральный Закон «О внесении изменений в часть вторую НК РФ в связи с совершенствованием порядка применения налоговой ставки 0% по налогу на добавленную стоимость»2. В соответствии с ним перечень услуг, непосредственно связанных с экспортом, носит закрытый характер и не подлежит расширительному толкованию.

В пояснительной записке к законопроекту со ссылкой на Бюджетное послание Президента РФ особо отмечено, что открытый перечень работ (услуг), связанных с экспортом товаров, и неточность формулировок статей 164, 165 НК РФ в части применения нулевой ставки НДС приводят к тому, что ни налогоплательщики, ни налоговые органы не имеют четкого понимания, на какие работы (услуги) распространяются указанные нормы. Как следует из пояснительной записки, цель законопроекта – решение обозначенных проблем.

Как следует из пояснительной записки, цель законопроекта – решение обозначенных проблем.

Однако, несмотря на перспективу принятия нового закона, который призван урегулировать проблему применения нулевой ставки, не исключено, что налогоплательщикам не удастся избежать споров по периодам, на которые не будет распространяться вновь принятый закон. По нашему мнению, отмеченное выше – основание для применения в подобных ситуациях пункта 7 статьи 3 НК РФ о толковании неустранимых сомнений в пользу налогоплательщика.

В то же время сама позиция о том, что нулевая ставка НДС при соблюдении каких-либо критериев подлежит применению в отношениях между российскими налогоплательщиками, на наш взгляд, необоснованна. Часто на практике лишь одна из организаций – сторон договора по оказанию услуг (обычно – покупатель) имеет хоть какое-то отношение к последующим экспортным операциям. Продавец же может и не догадываться или по крайней мере не иметь никакого документального подтверждения факта экспорта.

Однако и Конституционным, и Высшим Арбитражным судами РФ сформулирована позиция, в соответствии с которой применение нулевой ставки призвано обеспечить конкурентоспособность российских товаров на зарубежных рынках3. Иностранный покупатель экспортируемых товаров (с ними связанных работ, услуг) не имеет возможности принять предъявленные ему суммы НДС к вычету, поэтому применение нулевой ставки НДС призвано нивелировать удорожание экспортируемых товаров, связанное с отсутствием у покупателя права на вычет.

В отношениях между двумя российскими налогоплательщиками такой проблемы не возникает – следовательно, нулевая ставка в таких ситуациях не применяется, а покупатель имеет возможность использовать соответствующие налоговые вычеты.

Распространение возможности применения нулевой ставки НДС любыми российскими организациями фактически приводит к тому, что обязательство по ее применению накладывается на неограниченный круг лиц – цепочку подрядчиков и субподрядчиков, фактически не имеющих никакого отношения к последующему вывозу товаров за пределы РФ, что, на наш взгляд, незаконно.

Как налогоплательщику обосновать неприменение нулевой ставки?

При доказывании обоснованности неприменения нулевой ставки НДС налогоплательщики могут использовать в качестве вспомогательных следующие аргументы.

Необходимость реализации в практике принципа формальной определенности подтверждена Конституционным Судом РФ

Как уже было отмечено, Президиум ВАС РФ часто в своих постановлениях обращается к вопросу о применении нулевой ставки НДС. Толкования, данные Судом, порой ухудшают положение налогоплательщиков.

В условиях неопределенности применения спорных норм из-за появления все новых и новых вариантов толкований налогоплательщики могут понести существенные убытки.

Часто, руководствуясь практикой, сложившейся на уровне окружных судов, налогоплательщики, вступающие в непосредственные отношения с экспортерами, для выполнения собственных обязательств правомерно, как они считают, приобретают у третьих лиц работы и услуги с НДС 18%. Впоследствии Президиум ВАС РФ формулирует позицию о необходимости применения к схожим работам и услугам третьих лиц нулевой ставки НДС. В результате налогоплательщикам отказывают в налоговых вычетах, примененных намного раньше принятого ВАС РФ Постановления, и они вынуждены обращаться к контрагентам с требованием о возврате излишне перечисленного налога.

Ситуация осложняется приближением момента истечения трехлетнего срока на возврат из бюджета излишне уплаченного НДС.

Однако, по нашему мнению, налогоплательщики могут попытаться избежать всех этих негативных последствий, опираясь на выводы указанного Постановления КС РФ:

- «на применение правовой позиции, сформулированной при толковании норм права в постановлении Пленума ВАС РФ или в постановлении Президиума ВАС РФ и определяющей смысл нормативного регулирования, не могут не распространяться общие принципы действия норм права во времени, в пространстве и по кругу лиц, в частности вытекающая из статьи 54 (часть 1) Конституции РФ недопустимость придания обратной силы нормам, ухудшающим положение лиц, на которых распространяется их действие»;

- «в результате иного толкования нормы права Президиумом ВАС РФ не может ухудшаться (по сравнению с толкованием, ранее устоявшимся в судебной практике) и положение налогоплательщиков».

Таким образом, на правовую позицию ВАС РФ распространяется общее правило применения правовых норм: правовая позиция не может распространяться на правоотношения, имевшие место до ее обнародования, если она расходится с толкованием, ранее устоявшимся в судебной практике.

До того момента, пока Президиум ВАС РФ не вынес очередного постановления, разъясняющего применение нулевой ставки по НДС, налогоплательщики правомерно рассчитывали на то, что в спорных правоотношениях налоговые органы подтвердят законность применения ими налоговых вычетов. То есть позиции ВАС РФ не могут распространяться на правоотношения, предшествующие моменту опубликования соответствующих постановлений, если таковые ухудшают положение налогоплательщика.

В деле ОАО «Сургутнефтегаз» Президиум ВАС РФ занял новую позицию5, указав на ошибочность выводов судов о необходимости применения нулевой ставки НДС:

НК РФ обусловливает применение налоговых ставок 0 или 18% не только наличием экспортированных товаров, а также работ и услуг, которые непосредственно связаны с экспортированными товарами, но и с подтверждением права на ставку 0% надлежаще оформленными документами;

для применения нулевой ставки НДС имеет значение не только оформление временной ГТД, но и нахождение товара под непосредственным таможенным контролем. У налогоплательщика должен быть в наличии документ, относящийся к перевозке, в котором имелись бы отметки (штампы, печати) таможенного органа;

У налогоплательщика должен быть в наличии документ, относящийся к перевозке, в котором имелись бы отметки (штампы, печати) таможенного органа;

налогоплательщик, не располагающий указанными в подпункте 4 пункта 1 и подпункте 4 пункта 4 статьи 165 НК РФ документами, не вправе претендовать на применение нулевой ставки НДС, в силу чего обоснованно может указывать в счетах-фактурах налоговую ставку 18%.

Выводы ВАС РФ фактически сокращают количество услуг, подпадающих под требование о применении нулевой ставки, что упрощает процедуру доказывания правомерности применения вычетов экспортерами в соответствующих спорах (см. текст на полях, с. 20).

Применение ставки 18% допустимо в любом случае, если с момента экспорта истекли 180 дней. В рассматриваемых в настоящее время спорах ни налоговыми органами, ни судами не учитывается это обстоятельство, которое имеет самостоятельное значение, и подлежит учету независимо от справедливости приведенных выше доводов и аргументации.

Так, указание ставки 18% в счетах-фактурах соответствует законодательству, даже если спорные услуги подпадают под действие подпунктов 2 и 3 пункта 1 статьи 164 НК РФ, при условии что:

- истек 180-дневный срок для представления документов, обосновывающих применение нулевой ставки;

- документы не были представлены в течение указанного срока либо по его окончании;

- истек трехлетний срок для представления документов, по истечении которого организации лишаются возможности применить нулевую ставку НДС по спорным услугам и возместить из бюджета налог.

Во-первых, пунктом 1 статьи 168 НК РФ предусмотрено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. Таким образом, предъявление поставщиком услуг суммы НДС экспортеру является его обязанностью6.

Величина предъявляемых сумм НДС зависит от налоговой ставки, подлежащей применению в соответствующей ситуации, что подтверждается:

пунктом 2 статьи 168 НК РФ, согласно которому «сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, исчисляется по каждому виду этих товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля указанных в пункте 1 настоящей статьи цен (тарифов)». Следовательно, предъявляемая покупателю сумма налога должна соответствовать той налоговой ставке, по которой Кодекс предписывает обложить оказанную услугу, а предъявление нулевой суммы НДС в случаях, когда Кодекс предписывает уплатить НДС по ставке 18%, противоречит пункту 2 статьи 168 НК РФ;

подпунктом 11 пункта 5 статьи 169 НК РФ, в соответствии с которым в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок. Таким образом, в счете-фактуре подлежит отражению та из ставок, которая применима к соответствующей операции. Следовательно, указание ставки 0% в случаях, когда налог нужно уплачивать по ставке 18%, нарушит и подпункт 11 пункта 5 статьи 169 НК РФ.

Таким образом, в счете-фактуре подлежит отражению та из ставок, которая применима к соответствующей операции. Следовательно, указание ставки 0% в случаях, когда налог нужно уплачивать по ставке 18%, нарушит и подпункт 11 пункта 5 статьи 169 НК РФ.

Во-вторых, системный анализ подпункта 1 и первого абзаца подпункта 2 пункта 1 статьи 164 НК РФ позволяет установить, что нулевая ставка подлежит применению только при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса. Объясняется это тем, что первый абзац подпункта 2 пункта 1 статьи 164 НК РФ предусматривает применение нулевой ставки НДС в отношении товаров, указанных в подпункте 1 пункта 1 этой статьи, который, в свою очередь, обусловливает применение нулевой ставки НДС представлением в налоговый орган документов, указанных в статье 165 НК РФ7.

В соответствии с пунктом 9 статьи 165 НК РФ комплект документов в обоснование правомерности применения нулевой ставки НДС должен быть представлен налоговому органу в срок не позднее 180 дней, считая с даты помещения товаров под соответствующий таможенный режим. Если по истечении 180 календарных дней, считая с даты выпуска товаров таможенными органами в таможенных режимах экспорта, международного таможенного транзита, налогоплательщик не представил таких документов (их копий), указанные операции по реализации товаров (выполнению работ, оказанию услуг) подлежат налогообложению по ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ, то есть 10 или 18%.

Если по истечении 180 календарных дней, считая с даты выпуска товаров таможенными органами в таможенных режимах экспорта, международного таможенного транзита, налогоплательщик не представил таких документов (их копий), указанные операции по реализации товаров (выполнению работ, оказанию услуг) подлежат налогообложению по ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ, то есть 10 или 18%.

Как правило, на момент вынесения налоговым органом решения об отказе экспортеру в применении налоговых вычетов 180 дней с момента выпуска товаров, к которым имеют отношение спорные услуги, уже истекают. Таким образом, по этим услугам в силу пункта 9 статьи 165 НК РФ подлежит применению ставка НДС 18%. Выбор же налоговым органом ставки, отличной от установленной Кодексом, нарушает подход, выработанный Конституционным и Высшим Арбитражным судами РФ8.

ПРАКТИКА ВАС РФ

(из Постановления Президиума ВАС РФ от 03. 03.2009 № 13436/08)

03.2009 № 13436/08)

Налогоплательщик предъявил к вычету НДС, уплаченный им при ввозе на таможенную территорию РФ технологического оборудования, полученного от иностранного учредителя в качестве вклада в уставный капитал.

Президиум ВАС РФ указал, что НДС уплачен в установленном законом размере, поскольку на момент таможенного оформления документы, подтверждающие факт ввоза оборудования в качестве вклада в уставный капитал, не представлены. А раз НДС был уплачен при ввозе оборудования, то независимо от того, что фактически такое оборудование ввезено в качестве вклада в уставный капитал, налогоплательщик имеет право на вычет.

Президиум ВАС РФ подтвердил обоснованность применения поставщиками услуг ставки НДС 18% и указал, что возникшая в результате непредставления комплекта документов обязанность уплатить НДС по общей налоговой ставке влечет за собой право налогоплательщика на вычет соответствующей суммы налога.

В-третьих, потенциальные ссылки налоговых органов на наличие у поставщиков услуг возможности представить предусмотренный пунктом 9 статьи 165 НК РФ комплект документов после истечения 180-дневного срока (если такая возможность действительно существует, с учетом позиции ВАС РФ по делу ОАО «Сургутнефтегаз») не могут оправдывать отказ от применения предусмотренной Кодексом 18-процентной ставки. Возможность представления подтверждающих документов может обосновывать неуплату НДС по 18-процентной ставке лишь до определенного законодателем момента, а именно – до истечения 180-дневного срока. После этого одна лишь возможность представить соответствующие документы не может оправдать применение нулевой ставки. Приведенный довод подтверждается также практикой ВАС РФ (см. текст на полях, с. 22).

Возможность представления подтверждающих документов может обосновывать неуплату НДС по 18-процентной ставке лишь до определенного законодателем момента, а именно – до истечения 180-дневного срока. После этого одна лишь возможность представить соответствующие документы не может оправдать применение нулевой ставки. Приведенный довод подтверждается также практикой ВАС РФ (см. текст на полях, с. 22).

Кроме того, налоговые органы часто не учитывают и то, что на момент составления ими акта проверки и вынесения решения по ряду услуг истекает трехлетний срок, в течение которого налог может быть возмещен налогоплательщику. Ведь в соответствии с пунктом 10 статьи 171, вторым абзацем пункта 3 статьи 172, пунктом 9 статьи 165 НК РФ после представления в налоговый орган документов, предусмотренных пунктом 4 статьи 165 НК РФ, сумма налога, указанная в спорных счетах-фактурах, подлежит включению в состав налоговых вычетов, сумма превышения которых над исчисленной суммой налога подлежит возмещению в течение трехлетнего срока (п. 2 ст. 173 НК РФ). Толкование соответствующих норм налогового законодательства без учета этого обстоятельства не может быть признано законным и обоснованным.

2 ст. 173 НК РФ). Толкование соответствующих норм налогового законодательства без учета этого обстоятельства не может быть признано законным и обоснованным.

N.L. Faizrakhmanova, E.V. Eremina

Zero percent VAT rate: A benefit or a burden?

The issue of applying the zero rate to services connected with the sale of goods for export has become a real headache for major exporters and even for organisations that only have tenuous links with the export of goods. The situation has become so strained that it needs legislation to sort it out

1 Подробный анализ прецедентов ВАС РФ, а также экономическое обоснование проблемы применения нулевой ставки см.: Лысенко Е. А. Принцип экономического основания налога в спорах о ставке НДС по связанным с экспортом услугам // Налоговед. 2010. № 5. С. 11.

2 Законопроект № 391528-5.

3 См.: определения КС РФ от 19.01.2005 № 41-О, от 15.05.2007 № 372-О-П;

Постановление Президиума ВАС РФ от 24.06.2008 № 2968/08.

4 См.: Постановление КС РФ от 21.01.2010 № 1-П.

5 См.: Постановление ВАС РФ от 20.04.2010 № 17977/09.

6 Обязательность предъявления контрагенту той суммы косвенного налога, которую налогоплательщик должен уплатить в бюджет, вытекает также из Постановления Президиума ВАС РФ от 22.09.2009 № 5451/09.

7 Подтверждается Определением КС РФ от 02.04.2009 № 475-О-О.

8 См.: Определение КС РФ от 15.05.2007 № 372-О-П, ¬постановления Президиума ВАС РФ от 25.11.2008 № 9515/08, от 04.04.2006 №№ 15865/05, 14240/05 и 14227/05, от 01.04.2008 № 14439/07, от 19.06.2006 № 16305/05, от 20.12.2005 № 9263/05.

Ключевые слова: «НДС» – «налоговая ставка» – «экспорт» – «Конституционный Суд» – «ВАС РФ»

Ключевые слова

налоговое правонарушение (14), административная ответственность (4), должностное лицо (2), штраф (7), дисквалификация (2), повторное привлечение к ответственности (2)Освобождение от НДС или нулевая ставка

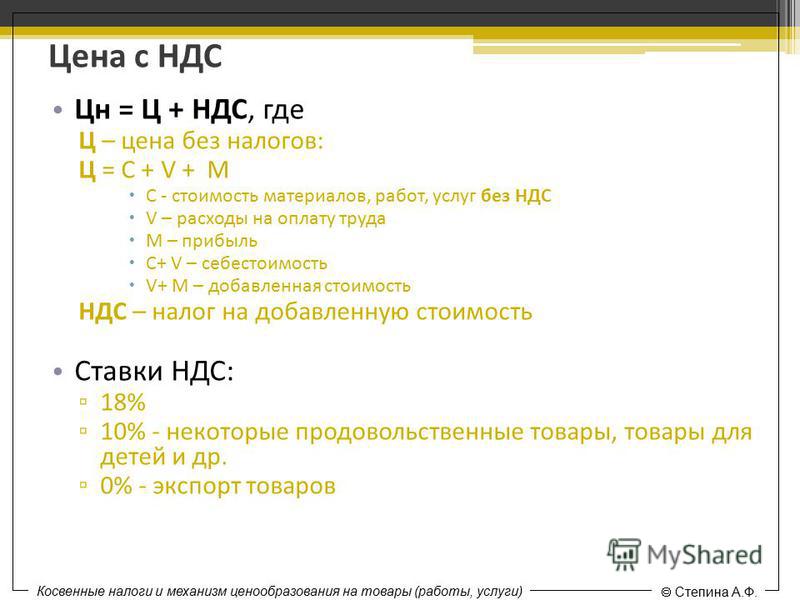

В Великобритании товары и услуги могут быть либо освобождены от НДС (налога на добавленную стоимость), либо подлежат налогообложению со стандартной, сниженной или нулевой ставкой.

Поскольку НДС не взимается с поставок, освобожденных от налогообложения, и НДС не взимается с поставок с нулевой ставкой, легко думать, что они взаимозаменяемы, но существует очень важное различие, которое важно понимать.

Почему это важно?

Для покупателя не имеет большого значения, освобождены ли товары или услуги от налогообложения или облагаются нулевой ставкой – в любом случае НДС не взимается. Но для продавца важно, может ли HMRC возместить НДС, понесенный в связи с затратами на предоставление товаров или услуг. И если большая часть затрат бизнеса включает НДС, это может иметь огромное значение.

Что означает освобождение от уплаты НДС?

Некоторые товары и услуги освобождены от НДС. Это означает, что они не облагаются НДС и, следовательно, не облагаются стандартным 20-процентным сбором НДС.

Примеры освобожденных товаров и услуг включают страхование, образование и медицинские услуги. Однако любой НДС, понесенный на расходы поставщика в связи с этими поставками, не может быть возмещен HMRC.

Обратите внимание, что могут существовать особые условия или ограничения, применимые к определенным исключениям, поэтому рекомендуется проконсультироваться со специалистом по НДС для получения дополнительных указаний.

- Подробнее: Ваш бизнес частично освобожден от уплаты НДС?

Что означает нулевая ставка НДС?

Товары и услуги с нулевой ставкой – это те, которые облагаются налогом, но по ставке 0%.

Это означает, что покупатель не должен платить НДС, так как он взимается по ставке 0%, но поскольку поставка облагается налогом, поставщик может возместить НДС, уплаченный по затратам на эту поставку. Примеры товаров и услуг с нулевой ставкой включают большинство продуктов питания и детскую одежду.

Могут ли товары или услуги облагаться нулевой ставкой и освобождаться от НДС?

Вообще говоря, если поставка товаров или услуг не облагается НДС, это происходит потому, что поставка либо облагается нулевой ставкой, либо освобождена от налогообложения. Однако иногда все не так однозначно.

Однако иногда все не так однозначно.

Пример из практики: Частная машина скорой помощи/услуги по транспортировке пациентовКоманда The Shorts работала с неэкстренной машиной скорой помощи и частной компанией по транспортировке пациентов, чтобы пересмотреть порядок учета НДС их поставок и дать им возможность потребовать возмещения НДС, понесенного на эксплуатационные расходы, в свете дела Трибунала по НДС, в котором рассматривался вопрос о том, была ли поставка такие освобожденные услуги также могут рассматриваться как услуги с нулевой ставкой. Транспортировка пациентов подпадает под более широкое освобождение от НДС для медицинских услуг – применение этого освобождения означало, что клиент не мог требовать возмещения НДС на свои расходы. Однако компания, которая предоставляла такие услуги, успешно заявила в Трибунале по НДС, что они также оказывали услуги по пассажирским перевозкам с нулевой ставкой, и, следовательно, они имели право требовать возмещения НДС на сопутствующие расходы, такие как транспортное средство. Трибунал в итоге согласился с ними. Подробнее об этом интересном деле смотрите в нашем видео ниже.

|

закупка и обслуживание.

закупка и обслуживание.Как узнать, освобождены ли ваши продажи от НДС или облагаются нулевой ставкой?

Освобождаются ли товары или услуги от НДС или облагаются нулевой ставкой, зависит от специфики поставки и законодательства страны, в которой они продаются.

Многие вещи, которые считаются предметами первой необходимости, либо не облагаются налогом, либо облагаются нулевой ставкой и, следовательно, не облагаются НДС.

Чтобы определить, освобождаются ли ваши продажи от НДС или облагаются нулевой ставкой, вы можете начать с консультации с руководством HMRC или, что еще лучше, обратиться за советом к квалифицированному специалисту по НДС. Наша команда будет рада помочь вам разобраться в особенностях налогообложения ваших продаж и убедиться, что вы соблюдаете все правила НДС.

Наша команда будет рада помочь вам разобраться в особенностях налогообложения ваших продаж и убедиться, что вы соблюдаете все правила НДС.

- Свяжитесь с нашей специальной командой НДС сегодня для консультации.

Теги: НДС

Товары с нулевой ставкой: определение и примеры

Что такое товары с нулевой ставкой?

Товары с нулевой ставкой в странах, использующих налог на добавленную стоимость (НДС), — это товары, освобожденные от этого налога на стоимость.

Ключевые выводы

- Товары с нулевой ставкой — это товары, освобожденные от налога на добавленную стоимость (НДС).

- Страны присваивают товарам нулевой рейтинг, потому что они вносят основной вклад в другие промышленные товары и являются важным компонентом более широкой цепочки поставок.

- Часто товары и услуги с нулевой ставкой считаются необходимыми, например продукты питания, предметы гигиены и корма для животных.

- Примеры товаров с нулевой ставкой включают определенные продукты питания и напитки, экспортируемые товары, оборудование для инвалидов, отпускаемые по рецепту лекарства, воду и услуги канализации.

Понимание товаров с нулевой ставкой

В большинстве стран правительство требует обязательного внутреннего НДС для товаров и услуг. В большинстве представленных данных общая стоимость товаров, продаваемых в стране , включает НДС и в большинстве транзакций является дополнительным сбором к налогу с продаж. НДС является формой налога на потребление.

Страны, использующие НДС, обозначают определенные товары как товары с нулевой ставкой. Товары с нулевым рейтингом обычно представляют собой индивидуальные товары. Страны присваивают этим товарам нулевой рейтинг, потому что они вносят основной вклад в другие промышленные товары и являются важным компонентом более широкой цепочки поставок. Кроме того, многие продукты питания идентифицируются как товары с нулевой ставкой и продаются с нулевой ставкой НДС.

Примеры товаров, которые могут иметь нулевую ставку, включают определенные продукты питания и напитки, экспортируемые товары, пожертвованные товары, продаваемые благотворительными магазинами, оборудование для инвалидов, отпускаемые по рецепту лекарства, услуги водоснабжения и канализации, книги и другие печатные издания, а также детскую одежду.

Во многих случаях покупатели используют товары с нулевой ставкой в производстве и получают выгоду от уплаты более низкой цены за товары без налога. Производитель продуктов питания может использовать товары с нулевой ставкой при производстве продуктов питания, но когда потребитель покупает конечный продукт, он включает НДС.

В целом отсутствие НДС на товары с нулевой ставкой приводит к снижению общей покупной цены товаров. Товары с нулевым рейтингом могут сэкономить покупателям значительную сумму денег. В Соединенном Королевстве, например, стандартная ставка НДС, взимаемая с большинства товаров, составляет 20%, а пониженная ставка — 5%.

Международные сделки с товарами с нулевой ставкой

Когда потребитель привозит товар из одной страны в другую, индивидуально или путем отправки, обычно взимается международный сбор НДС в дополнение к любым причитающимся импортным или экспортным тарифам. Международные товары с нулевой ставкой не облагаются международным НДС, поэтому стоимость их импорта или экспорта ниже.

Освобожденные товары

Некоторые товары и услуги также не облагаются НДС. Эти освобожденные товары и услуги обычно представляют собой целевую группу, предоставляемую продавцом, которая не облагается НДС.

Европейская комиссия, например, освобождает от налога такие товары, как финансовые и страховые услуги, а также некоторые строительные материалы. Другими примерами освобожденных товаров являются те, которые служат общественным интересам, такие как медицинская и стоматологическая помощь, социальные услуги и образование.

Пример товаров с нулевой ставкой

Часто товары и услуги с нулевой ставкой считаются необходимыми, например продукты питания, предметы гигиены и корма для животных. Нулевой рейтинг этих товаров делает их более доступными для потребителей с низким доходом.

Например, в 2018 году независимая группа Стелленбосского университета в Южной Африке рекомендовала добавить несколько продуктов в национальный список продуктов питания с нулевой оценкой.