НДС при импорте товаров в 2019

Актуально на: 3 апреля 2019 г.

По общему правилу, ввоз товаров на территорию РФ облагается НДС. Причем уплачивать ввозной НДС должны абсолютно все импортеры: плательщики НДС, освобожденные от обязанностей плательщиков НДС, а также организации и ИП на спецрежимах (пп. 4 п. 1 ст. 146 НК РФ).

Но в некоторых случаях импорт товаров НДС не облагается. Например, если в Россию ввозятся медицинские товары, реализация которых не облагается НДС в нашей стране (п. 2 ст. 150 НК РФ).

Ставка НДС при импорте товаров

В 2019 году ввозимые в РФ товары облагаются НДС по ставке 10% или 20%. Если, например, реализация определенного товара внутри страны облагается НДС по ставке 20%, то при ввозе такого товара НДС уплачивается по такой же ставке.

НДС при импорте товаров из стран ЕАЭС

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле.

Налоговая база определяется на дату принятия импортированных товаров на учет (п. 13 Приложения № 18 к Договору о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014)).

Представление декларации при импорте товаров из стран ЕАЭС

Декларация по импортному НДС при ввозе товаров из стран ЕАЭС (утв. Приказом ФНС от 27.09.2017 № СА-7-3/765@) представляется в ИФНС не позднее 20 числа месяца, следующего за месяцем ввоза товаров на территорию РФ. Например, за мартовский импорт нужно отчитаться перед ИФНС не позднее 22.04.2019 (20 апреля — суббота).

Декларация по НДС при импорте товаров из стран ЕАЭС представляется в ИФНС в электронном виде по телекоммуникационным каналам связи, если средняя численность работников организации/ИП превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ). Если же эта численность не превышает 100 человек, то декларацию можно сдать на бумаге.

Уплата НДС при импорте товаров из стран ЕАЭС

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в апреле 2019 г., то перечислить ввозной НДС нужно не позднее 20.05.2019.

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК.

| Что уплачивается | КБК |

|---|---|

| НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Пени по НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 2100 110 |

| Штраф по НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 3000 110 |

НДС при импорте товаров из других стран (не из ЕАЭС)

В этом случае получателем импортного НДС является таможня.

Ввозной НДС рассчитывается следующим образом (ст. 160 НК РФ).

НДС при импорте услуг

Приобретая услуги у иностранца, заказчик в некоторых ситуациях должен будет уплатить НДС в бюджет как налоговый агент. Обязанности налогового агента возникают, если местом реализации услуг признается территория РФ (ст. 148 НК РФ). Налог удерживается из суммы, перечисляемой иностранному исполнителю, и он получает в качестве дохода сумму за минусом НДС.

НДС при импорте услуг уплачивается в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ). Перечисляется такой НДС на КБК 182 1 03 01000 01 1000 110. При этом в поле 101 платежного поручения («статус») указывается «02».

По итогам квартала, в котором был удержан агентский НДС при импорте услуг, нужно отчитаться перед ИФНС, представив обычную декларацию по НДС не позднее 25 числа месяца, следующего за отчетным кварталом. Напомним, что с отчетности за I квартала 2019 года декларация подается по обновленной форме (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@, в ред. Приказа ФНС от 28.12.2018 N СА-7-3/853@).

Импортный НДС можно принять к вычету

Плательщики внутреннего НДС могут взять к вычету импортный НДС после принятия ввезенных товаров на учет и уплаты данного налога в бюджет. Принятие НДС по импорту к вычету производится на основании документов, подтверждающих уплату этого налога (п. 1 ст. 172 НК РФ).

Спецрежимники и освобожденные от обязанностей плательщиков НДС включают импортный НДС в стоимость приобретенных товаров/услуг.

Также читайте:

glavkniga.ru

НДС при импорте товаров в 2019 году

Что такое импортный НДС

НДС при импорте товаров из стран ЕАЭС

Вычет НДС при импорте из стран, не входящих в ЕЭАС

Что такое импортный НДС

НДС при импорте представляет собой входной налог, который образуется в результате осуществления покупки товара, работы или услуги у иностранного поставщика (импортера).

Условно можно сказать, что НДС возникает:

- при ввозе товаров;

- импорте услуг и работ.

О том, что понимается под импортом услуг и как отразить импортные операции в учете, читайте в нашем материале «НДС при импорте услуг: как правильно платить налог?».

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Основные положения об импорте в ЕАЭС рассмотрены в материале «Таможенный союз Евразийского экономического союза (нюансы)».

Нюансы импортного НДС рассмотрены в отдельных материалах.

Как быть, если ввезенный из стран ЕАЭС товар похищен, читайте в статье «Ввезенный из Белоруссии товар похищен. Что делать с НДС?».

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2017 года применяется новая форма декларации по косвенным налогам. Скачать ее можно

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

Подробнее с перечнем указанных документов вы можете ознакомиться в этой статье.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

О том, что это за отметка, говорится в публикации «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале «Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Вычет НДС при импорте из стран, не входящих в ЕАЭС

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС. Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций. Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются. При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:

- Таможенная декларация.

При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации.

- Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.

Подробнее с указанными ограничениями можно ознакомиться в материале «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.

Подробнее об этих важных моментах читайте в материалах:

nalog-nalog.ru

Нюансы НДС при импорте и экспорте в 2019 году – ilex

Ассоциация налогоплательщиков и МНС при организационной поддержке члена ассоциации ООО «ЮрСпектр» провели круглый стол «Актуальные вопросы налогообложения и бухгалтерского учета экспортно-импортных операций в 2019 году». Об особенностях исчисления НДС при экспорте и импорте в 2019 году рассказала Тамара Владимировна Свидинская. Приведем ответы на отдельные вопросы, рассмотренные на данном мероприятии.

Ввоз из России топлива, находящегося в баке автомобиля, и запчастей, использованных для ликвидации поломки автомобиля в пути, освобождается от НДС <*>. Надо ли подавать в налоговый орган заявление о ввозе и отражать данную операцию в части II декларации по НДС?

Для целей взимания НДС в рамках ЕАЭС под импортом товаров понимается ввоз товаров налогоплательщиками (плательщиками) на территорию одного государства-члена с территории другого государства-члена <*>.

Однако:

топливо, приобретенное для заправки автомобиля на территории России, частично используется до его ввоза в Беларусь;

документ, подтверждающий объем топлива при его приобретении, не соответствует фактическому объему топлива, ввезенному в Беларусь;

транспортный (товаросопроводительный) документ, подтверждающий объем и стоимость приобретенного и ввезенного топлива в Беларусь, отсутствует.

Что касается запчастей, приобретенных и использованных для ремонта автомобиля на территории России, отметим следующее. Автомобиль может быть отремонтирован как российской СТО, так и собственными силами организации (т.е. водителем, который купил запчасти у российского плательщика в розничной торговле и сам установил их). В обоих случаях российский плательщик не может оформить транспортные (товаросопроводительные) документы и документы, подтверждающие перемещение запчастей с территории России на территорию Беларуси.

В связи с вышеизложенным ввоз остатка топлива в баке автомобиля и запчастей, использованных для ликвидации поломки автомобиля в пути, не рассматривается как импорт товара. У организации отсутствует обязанность подавать заявление о ввозе и часть II декларации по НДС в налоговый орган.

Вместе с тем если российский плательщик, реализовавший запчасти в розничной торговле, претендует на ставку НДС 0% и оформит весь пакет документов, подтверждающих их перемещение, то тогда данная операция будет рассматриваться как импорт. В таком случае белорусской организации следует подать заявление о ввозе и отразить в части II декларации по НДС освобожденный оборот.

Организация бесплатно ввозит из России пробники товара в рекламных целях. Надо ли уплачивать «ввозной» НДС?

Для целей уплаты «ввозного» НДС налоговая база определяется на основе стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (контракта) <*>.

Поскольку при получении пробников товара из России оплата не предполагается, т.е. цена сделки, подлежащая уплате поставщику, в договоре не устанавливается, соответственно налоговая база НДС отсутствует, «ввозной» НДС белорусской организацией не уплачивается.

Вместе с тем из данного правила есть исключение. При ввозе бесплатно пробников, являющихся подакцизными товарами, надо уплатить сумму акцизов, взимаемых налоговыми органами. Налоговая база при этом определяется как объем подакцизных товаров в натуральном выражении <*>.

С учетом этого, несмотря на то, что стоимость ввезенных пробников равна нулю, в данном случае имеется сумма акцизов, исходя из которой и определяется налоговая база для уплаты «ввозного» НДС.Организация ввозит из России продукцию растениеводства, произведенную в России, которая облагается НДС по ставке 10%. Какие документы надо представить в налоговый орган, чтобы подтвердить страну происхождения данной продукции?

С 2019 года при ввозе и (или) реализации произведенной в странах ЕАЭС продукции растениеводства, пчеловодства, животноводства и рыбоводства установлена ставка НДС в размере 10% <*>.

Страна происхождения товара подтверждается одним из следующих документов о происхождении товара:

— декларацией о происхождении товара;

— сертификатом о происхождении товара <*>.

Зачастую у плательщиков отсутствуют указанные документы, но имеется

Проставление отметки об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) на заявлении о ввозе товаров является административной процедурой <*>. Перечень документов, подаваемых для осуществления такой процедуры, ограничен и не включает в себя подтверждение происхождения товара. В связи с чем полагаем, что на стадии визирования налоговым органом заявления о ввозе фитосанитарный сертификат может быть принят к рассмотрению для проставления отметки об уплате «ввозного» налога в размере 10%.

Вместе с тем налоговый орган при проведении им камеральной проверки вправе потребовать указанные выше документы, подтверждающие страну происхождения товара <*>.

ilex.by

Ставка НДС в Казахстане, Белоруссии, Германии

Актуально на: 16 апреля 2019 г.

В 2019 году в России действуют ставки НДС в размере 0%, 10%, 20%, 10/110 и 20/120. А какие налоговые ставки действуют в других странах. В частности, в Белоруссии, Казахстане, Германии?

НДС в Белоруссии в 2019 году (ставки)

В Республике Беларусь (РБ) ставки НДС (ПДВ, падатак на дададзеную вартасць) установлены Особенной частью Налогового кодекса Республики Беларусь от 29.12.2009 № 71-3 (глава 12 «Налог на добавленную стоимость»).

Приведем примеры некоторых ставок НДС, установленых в Республики Беларусь (ст. 102 гл. 12 НК РБ):

| Ставка НДС | Случаи применения (примеры) |

|---|---|

| 0% | — экспорт товаров |

| 10% | — реализация производимой на территории РБ продукции растениеводства (за исключением цветоводства, выращивания декоративных растений), дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции, пчеловодства, животноводства (за исключением производства пушнины) и рыбоводства; — ввоз на территорию РБ и (или) реализация продовольственных товаров и товаров для детей по перечню, утвержденному Президентом РБ |

| 9,09% (10: 110 х 100%) | — реализация товаров по регулируемым розничным ценам с учетом НДС |

| 16,67% (20: 120 х 100%) | |

| 20% | — реализация товаров (работ, услуг), в отношении которых не применяются иные ставки НДС |

Более подробную информацию о налогообложении в РБ можно найти в специальном разделе на официальном сайте Министерства по налогам и сборам РБ.

НДС в Казахстане в 2019 году (ставки)

Ставки НДС в Республике Казахстан (РК) приведены в ст. 422 Раздела 10 «Налог на добавленную стоимость» Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (от 25.12.2017 г. №120-VI).

Основная ставка НДС в РК составляет 12% и применяется к размеру облагаемого оборота и облагаемого импорта.

Обороты по реализации товаров, работ, услуг, указанные в главе 44 «Обороты, облагаемые по нулевой ставке» НК РК, облагаются НДС по ставке 0%. К таким оборотам относятся, в частности, экспорт товаров, реализация услуг по международным перевозкам. При неподтверждении нулевой ставки НДС налогообложение производится по ставке 12%.

Подробную информацию о налогообложении НДС можно найти на официальном сайте Комитета государственных доходов Министерства финансов РК.

Ставки НДС в Германии 2019

По данным Европейской Комиссии в Германии основной ставкой НДС (Mehrwertsteuer, MwSt) является ставка 19%. Однако в отношении отдельных групп товаров действует пониженная ставка НДС 7% (к примеру, реализация отдельных видов продуктов питания, воды, кроме бутилированной, дров, нерекламных газет и книг, кроме тех, чье содержание вредно для несовершеннолетних, оказание услуг по железнодорожным пассажирским перевозкам или краткосрочному размещению в отелях).

Более подробную информацию о налогообложении НДС в Германии можно получить на официальном сайте Налогового департамента Министерства финансов Германии.

Также читайте:

glavkniga.ru

Экспорт в Белоруссию — декларация по НДС в 2019 году

При экспорте в Белоруссию декларация по НДС в 2019 году заполняется по особому алгоритму. Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

Декларация по НДС при экспорте в Белоруссию

Документы в срок не собраны: что делать с НДС-отчетностью

Что может помешать вовремя подтвердить экспорт

Договорная подстраховка от недобросовестного покупателя

Итоги

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС. Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

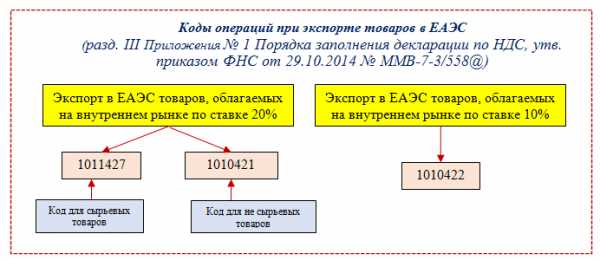

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

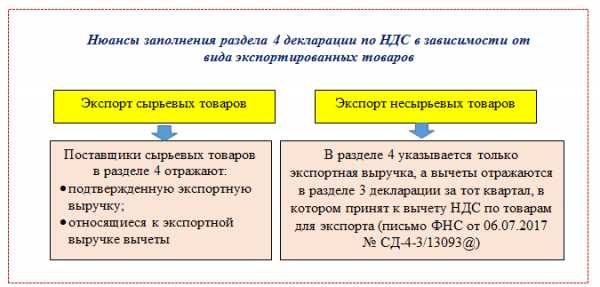

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Образец заполнения раздела 4 смотрите здесь.

Остальные разделы декларации заполняются в обычном порядке.

Документы в срок не собраны: что делать с НДС-отчетностью

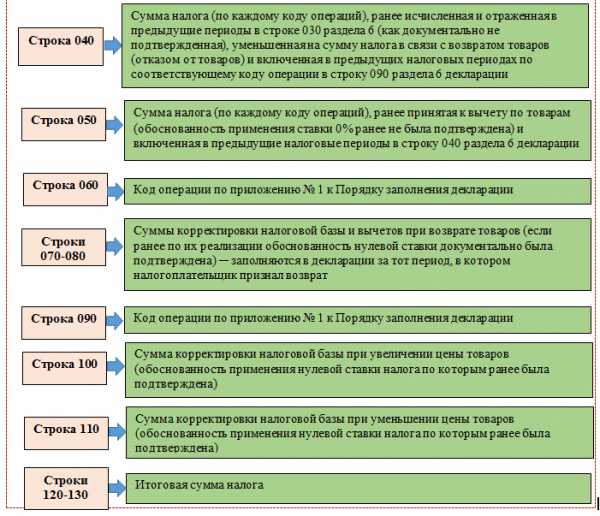

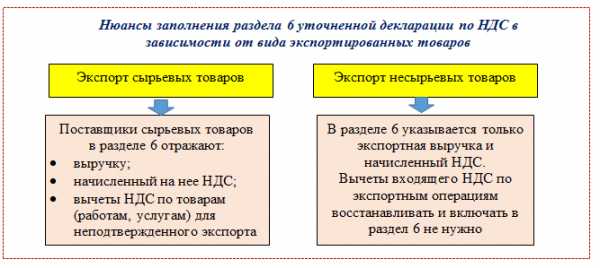

Не подтвержденный в срок экспорт требует подачи уточненной декларации. У такой декларации есть три важных нюанса:

- она сдается за квартал экспортной отгрузки;

- должна содержать заполненный раздел 6;

- состав сведений в разделе 6 зависит от вида экспортируемого товара (сырьевой, несырьевой).

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

НДС при импорте из Белоруссии и Казахстана

Правилами, действующими при ввозе товаров из-за границы, предусмотрен обязательный таможенный контроль. Пока поступающий из большинства стран импорт проходит через таможню, НДС по нему начисляется и уплачивается там же непосредственно в момент ввоза. Регулирует процессы расчета и уплаты налога таможенное законодательство.

Однако между государствами, входившими ранее в состав СССР (Армения, Беларусь, Казахстан, Киргизия и РФ) образован Евразийский экономический союз (ЕАЭС), и в вопросах перемещения товаров через их рубежи эти страны следуют требованиям взаимодействия, изложенным в Договоре о ЕАЭС, подписанном 24.05.2014г. В рамках этого объединения отменены таможенный контроль и соответствующее таможенное оформление ввозимых товаров и услуг. Но и для них любые экспортно-импортные операции подлежат обложению косвенными налогами, т.е. НДС и акцизами.

НДС при импорте из Таможенного союза

При ввозе товаров из стран-членов ЕАЭС покупатель обязан перечислить ввозной НДС в ИФНС по месту учета собственной фирмы, а не на таможне. Налог при импорте из государств-участников ЕАЭС должны уплачивать все импортеры независимо от применяемых ими режимов налогообложения. Рассчитывают НДС по ставкам, размеры которых применяют по товарным группам внутри РФ – 10 или 20%. По некоторым категориям товаров предусмотрено освобождение от уплаты налога (ст. 150 НК РФ). Не облагаются также давальческое сырье и ТМЦ, приобретенные у российских производителей, но поставляемые по территориям стран объединения.

Расчет базы и НДС при импорте из стран ЕАЭС

Базу налога определяют не событием ввоза, а фактом принятия товара к учету. Для начисления НДС при импорте из Белоруссии в 2019 г. и из других государств-участников ЕАЭС база формируется из стоимости приобретенных товаров, увеличенной на размер акцизов, если ввозится подакцизный товар. Если оплата по договору предусмотрена в валюте, то сумма поставки пересчитывается в рубли по действующему курсу. Размер импортного НДС рассчитывают произведением величины базы на ставку НДС, действующую для импортируемого товара.

Уплатить НДС при импорте ЕАЭС следует не позже 20-го числа месяца, наступившего за тем, в котором ТМЦ были отражены в учете предприятия. Не позднее этого срока покупатель обязан также подать декларацию по косвенным налогам (НДС и акцизам), оформленную за месяц, когда поступившие товары были учтены. Кроме нее в ИФНС необходимо передать ряд документов, подтверждающих импортную сделку и перечисленный НДС по ней.

Документы, подтверждающие импортные поставки

Согласно Приложения № 18 к Договору о ЕАЭС, вместе с оформленной декларацией в ИФНС следует отправить заявление о ввозе ТМЦ и уплате налогов в 4-х экземплярах. Декларацию и заявление дополняют пакетом подтверждающих документов (или их удостоверенных копий):

выписки из банка и заверенные печатью банка платежные поручения, подтверждающие уплату ввозного НДС;

договор поставки, заключенный с зарубежным партнером;

сопроводительные/товаросопроводительные/транспортные документы, предусмотренные законами стран-участников ЕАЭС, подтверждающие перемещение товаров на территорию другого государства;

счета-фатуры либо другие документы, действующие в странах-экспортерах и подтверждающие стоимость ввезенных товаров.

Возмещение НДС при импорте из Белоруссии, Казахстана, других членов ЕАЭС

Ст. 171 и 172 НК РФ предусматривают возможность принятия к вычету уплаченного НДС при импорте из Казахстана, Белоруссии, Армении, Киргизии. Возмещение налога осуществляется после принятия товаров к учету и при наличии документов, подтверждающих уплату НДС.

Для получения вычета по ввезенным в РФ товаров с территорий государств-членов ЕАЭС, необходимо подать заявление о ввозе товаров с отметкой ИФНС и документы, подтверждающие уплату НДС.

Право на возмещение НДС имеют только плательщика этого налога, «упрощенцы» и предприятия, работающие на спецрежимах, не могут принять налог к вычету. Величину этих затрат они включают в цену товаров.

spmag.ru

Ндс при импорте услуг из белоруссии 2019

НДС при импорте: тонкости расчета и учета налоговых платежей

Товары/услуги, поступившие из-за рубежа, облагаются НДС при совокупности выполняемых условий:

- иностранный контрагент-поставщик не выступает налоговым резидентом, не зарегистрирован в контролирующих структурах РФ.

- они будут перепроданы исключительно в границах российской территории;

Не начисляется НДС лишь на отдельные характерные группы товарной продукции: Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму: При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа.

НДС при импорте

- технологическое оборудование, аналоги которого не производятся в РФ и пр.

- определенные медицинские товары и изделия,

- культурные ценности, приобретенные для государственных учреждений,

- необработанные алмазы,

- продукция, переданная, как безвозмездная помощь,

Также при оказании услуг иностранными фирмами мы стакиваемся с обязанностью уплатить НДС государству.

Налоговая база при расчете НДС складывается из суммы таможенной стоимости товара (цена по договору), таможенной пошлины и акцизов. Имущество, ввезенное на территорию РФ для перепродажи или для собственных нужд, учитывается в бухучете по стоимости приобретения, которая в свою очередь получается из цены по контракту, таможенной пошлины и таможенного сбора. Принимается к учету импортное имущество в дату перехода права собственности на него.

Оформление документов при импорте товаров из Белоруссии

Импорт товаров из-за границы предусматривает огромнейшее количество сложностей, которые, в частности, касаются вопросов оформления необходимых документов.

При этом законодательство регулярно меняется, и в 2019 году уже не все знают о том, как правильно проводить импорт из Беларуси и чем эта процедура отличается от аналогичной в 2019 году. При этом стоит отметить тот факт, что оплата НДС также должна осуществляться в соответствии с некоторыми правилами, и в частности, сегодня предусматривается следующая последовательность действий при проведении таких платежей: определение налоговой базы и начисление налога для импорта товарной продукции; оплата рассчитанного налога; предоставление отчетности по импорту товарной продукции из стран, которые входят в Таможенный союз; принятие к вычету указанной выплаты.

Оплата в белоруссию ндс

Декларация по косвенным налогам – специальная форма, разработанная для информирование налоговой о ввозе ценностей из государств таможенного союза, в числе которых и Беларусь.

Формат типовой, утвержден приказом 69н от 07.07.10; Заявление о ввозе товаров и уплате косвенных налогов – также имеет типовой формат, разработан и утвержден Протоколом от 11.12.09 об обмене информацией между членами ЕАЭС; Сопроводительная документация к товарам – свидетельствующие о покупке и ввозе документы (договор, накладные, счет-фактура, передаточные акты, транспортные документы), подаются копии указанных бланков, заверенные надлежащим образом; Платежный бланк, свидетельствующий о факте перечисления НДС (банковская выписка).

Документы подаются в налоговую в тот же день, что производится оплата косвенного налога – по факту принятия к учету ТМЦ.

Импорт услуг из белоруссии ндс

Декларация по косвенным налогам – специальная форма, разработанная для информирование налоговой о ввозе ценностей из государств таможенного союза, в числе которых и Беларусь.

Формат типовой, утвержден приказом 69н от 07.07.10; Заявление о ввозе товаров и уплате косвенных налогов – также имеет типовой формат, разработан и утвержден Протоколом от 11.12.09 об обмене информацией между членами ЕАЭС; Сопроводительная документация к товарам – свидетельствующие о покупке и ввозе документы (договор, накладные, счет-фактура, передаточные акты, транспортные документы), подаются копии указанных бланков, заверенные надлежащим образом; Платежный бланк, свидетельствующий о факте перечисления НДС (банковская выписка).

НДС при импорте товаров, НДС при импорте услуг, Современный предприниматель

- необработанные алмазы,

- технологическое оборудование, аналоги которого не производятся в РФ и пр.

- продукция, переданная, как безвозмездная помощь,

- определенные медицинские товары и изделия,

- культурные ценности, приобретенные для государственных учреждений,

Также при оказании услуг иностранными фирмами мы стакиваемся с обязанностью уплатить НДС государству.

Документы подаются в налоговую в тот же день, что производится оплата косвенного налога – по факту принятия к учету ТМЦ.

Налоговая база при расчете НДС складывается из суммы таможенной стоимости товара (цена по договору), таможенной пошлины и акцизов. Имущество, ввезенное на территорию РФ для перепродажи или для собственных нужд, учитывается в бухучете по стоимости приобретения, которая в свою очередь получается из цены по контракту, таможенной пошлины и таможенного сбора.

Принимается к учету импортное имущество в дату перехода права собственности на него.Белорусский ндс импорт

Любой товар, ввозимый в Российскую Федерацию из другой страны, обязательно облагается налогом.

У организаций, как показала практика, проблем с взиманием НДС при импорте услуг на таможенной границе не возникает.

- 1 НДС при импорте товаров

- 2 Импорт товара из Белоруссии

- 3 Уплата НДС при импорте из Белоруссии

НДС при импорте товаров НДС – это налог на ввоз товара из другой страны (импорт). Для организаций, которые решили заниматься импортом товаров в Россию из стран зарубежья (в том числе из Белоруссии), нужно досконально изучить все нюансы налога на импорт.

НДС при импорте из Белоруссии в Россию: нюансы 2019-2019

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме.

Рассмотрим их более подробно. Вводим “Страна регистрации” — Беларусь , налоговый и регистрационный номер. Эти реквизиты в дальнейшем будут использоваться в заявлении о ввозе. Общий порядок заполнения заявления об уплате косвенных налогов: Декларация подразумевает наличие еще нескольких документов.

Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии: https://forum.nalog-nalog.ru/nds/rashody-na-transportirovku-vklyuchat-v-nalogovuyu-bazu-po-nds-pri-importe-iz-belorussii/ Однако существует перечень товаров, освобожденных от импортного НДС.

Прежде всего, это списки, приведенные в ст.

150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372.

Применяется и освобождение по ст. 149 НК РФ. По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете.

Ндс при экспорте в белоруссию 2019 году

Как правильно оформить экспорт товаров и продукции в Беларусь После подписания Договора о ЕАЭС вывозить товары в Белоруссию стало проще.

НДС при экспорте в 2019 году Смотрите также: Расчёт и оплата НДС при в 2019 г.

практически полностью переведены в электронную форму.

Все изменения в 2019-ом, касались только делопроизводства. Теперь не нужно сдавать бумажные копии многочисленных документов, достаточно предоставить электронные реестры.

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 171, п. 3 ст. 172 НК РФ) Пошаговая инструкция учета НДС при экспорте товаров в страны Таможенного союза.

Вначале немного о законодательной базе.

Ндс при в белоруссию 2019 году При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода».

152-zakon.ru