Декларация по НДС за 2 квартал 2022: особенности, которые нужно учесть

20.07.2022 Распечатать

Если вы относитесь к плательщикам НДС, то не позднее 25 июля вам нужно отчитаться по этому налогу в ИФНС по месту регистрации за 2 квартал 2022 года. Есть ряд особенностей, которые нужно учесть при подготовке отчета.

Форма декларации по НДС за 2 квартал 2022

Налоговую декларацию по НДС обязаны представлять налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Налоговая декларация по НДС сдается по форме, утвержденной Приказом ФНС от 24 декабря 2021 г. № ЕД-7-3/1149@. Убедитесь, что вы применяете актуальный бланк, по штрихкодам. Так, на титульном листе должно стоять 0031 4015.

Укажите код налогового периода — 22.

В каком виде представлять декларацию по НДС

Вид представления декларации:

- электронный — для всех налогоплательщиков независимо от численности работников;

- бумажный — для налоговых агентов, которые не являются плательщиками НДС или освобождены от уплаты НДС.

Электронный формат декларации приведен в Приложении № 3 к Приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558@.

Кто подпишет декларацию

По закону достоверность и полноту сведений, указанных в налоговой декларации, подтверждает подпись налогоплательщика или его представителя

Налоговые декларации без доверенности подписывают:

- от имени ИП — сам ИП;

- от имени организации — законный представитель, который действует в интересах организации на основании учредительных документов (директор, генеральный директор, президент, председатель и т.п.).

Остальные работники организации в правоотношениях с налоговой инспекцией могут выступать только как уполномоченные представители компании и подписывать налоговые декларации на основании доверенности, выданной и подписанной ее законным представителем. Заверять доверенность у нотариуса не нужно.

Как сдать декларацию по НДС

Чтобы сдать налоговую декларацию по НДС, нужно сформировать ее в электронном виде в соответствии с утвержденным форматом и порядком ее заполнения и подписать усиленной квалифицированной электронной подписью. Далее декларация шифруется и направляется оператору электронного документооборота.

Далее декларация шифруется и направляется оператору электронного документооборота.

Налоговая декларация в электронной форме по ТКС считается принятой, если налогоплательщику поступила квитанция о приеме, подписанная УКЭП уполномоченного лица ИФНС России.

Датой получения декларации является дата, указанная в квитанции о приеме.

Какие разделы декларации по НДС заполнять

Декларация по НДС состоит из 12 разделов

Если у вас не было ни деятельности, ни вычетов, сдавайте нулевую декларацию. В ней заполните только титульный лист и раздел 1. Пустые листы в декларацию не включайте.

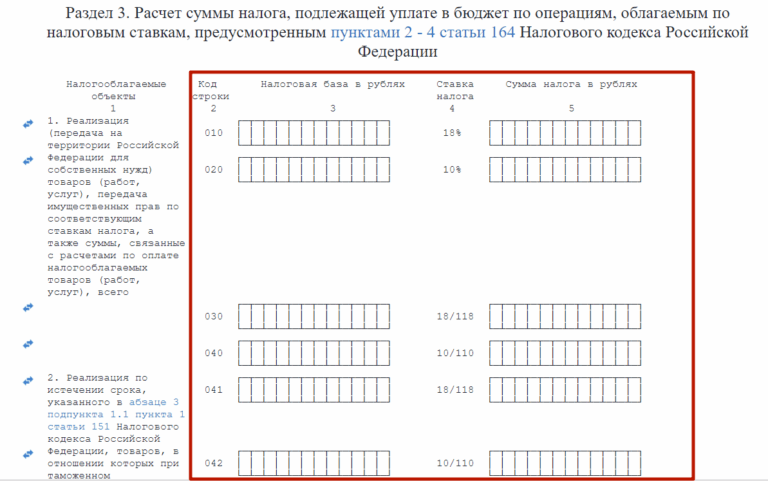

Если вы вели деятельность, обязательно заполните титульный лист и разделы 1, 3, 8, 9.

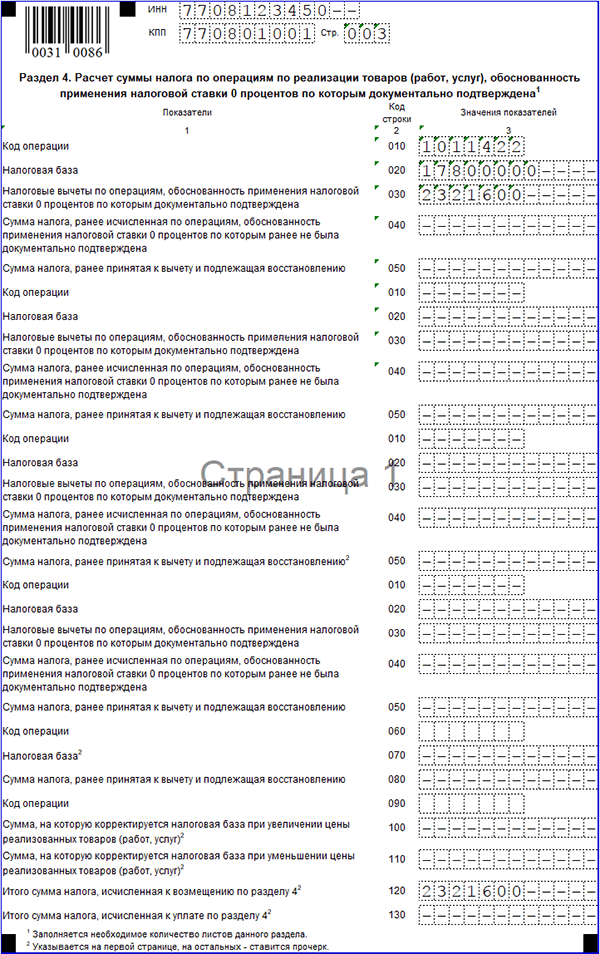

Остальные разделы для специфических операций. Так, при аренде госимущества надо заполнить раздел 2. При экспорте — раздел 4.

Раздел 7 заполняйте, если в 1 квартале 2022 г. у вас были операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ. Среди новшеств – освобождение от НДС услуг общепита.

Коды основания на право применения заявительного порядка возмещения НДС

По строке 055 «Код основания применения заявительного порядка возмещения налога» раздела 1 нужно указать соответствующий код. Пока всего таких кодов семь. Смотрите в таблице, кто их должен указывать в декларации

Возместить НДС в ускоренном порядке, до завершения камеральной проверки налоговой декларации, в 2022 году можно и по упрощенным правилам, без банковской гарантии и поручительства. Это разрешено тем, кто на дату подачи заявления на ускоренное возмещение НДС не находится в процессе реорганизации, ликвидации и банкротства.

Но для них отдельного кода основания на право применения заявительного порядка возмещения НДС пока еще нет.

В случае применения за 2 квартал 2022 года заявительного порядка возмещения НДС по новым правилам в строке 055 декларации нужно указывать код 07 (письмо ФНС от 1 апреля 2022 г. № СД-4-3/3993@).

Кроме того, для заявительного порядка возмещения НДС по новым правилам установлен лимит.![]() ФНС в информации от 8 июля 2022 г. напомнила, что отслеживать его нужно нарастающим итогом

ФНС в информации от 8 июля 2022 г. напомнила, что отслеживать его нужно нарастающим итогом

Авансы по гостинично-туристским услугам

С 1 июля 2022 года услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, введенных в эксплуатацию до 1 июля 2022 года, облагаются НДС по ставке 0%

А если до 1 июля 2022 были получены авансы, какую ставку НДС применять к ним?

Нулевая ставка НДС по гостиничным услугам распространяется и на суммы предоплаты, полученные до 1 июля 2022 года, но только за услуги, которые будут оказаны после этой даты. А предоплата, полученная в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются НДС по нулевой ставке, в налоговую базу не включается

Обратите на это внимание при формировании декларации по НДС за 2 квартал 2022 года. Если гостиница получила аванс во втором квартале 2022 года, а услуги будут оказаны после 1 июля, в налоговую базу по НДС этот аванс включать не нужно (см. письмо Минфина от 22 июня 2022 г. № 03-07-11/59461).

письмо Минфина от 22 июня 2022 г. № 03-07-11/59461).

Подготовьте пояснения о льготах по НДС

В ходе камеральной проверки декларации по НДС налоговая инспекция вправе потребовать пояснения о заявленных льготах и подтверждающие документы.

Весь объем подтверждающих документов можно не представлять. Вместо этого разрешается направить проверяющим реестр подтверждающих льготу документов в разрезе кодов операций.

Этот реестр подается только в электронном виде по установленному формату.

Проверьте контрольные соотношения

Приказом ФНС от 25 мая 2021 г. № ЕД-7-15/519@ утверждены контрольные соотношения, при несоответствии которым декларация по НДС считается непредставленной

Если будут несоответствия, вас уведомят не позднее рабочего дня, следующего за днем получения декларации. На внесение исправлений у вас будет 5 рабочих дней с даты направления уведомления.

Нужно уложиться в этот срок, тогда датой подачи декларации будет считаться дата представления первоначальной декларации (той, которую вы исправляли). Проверьте и обычные контрольные соотношения для декларации по НДС.

Проверьте и обычные контрольные соотношения для декларации по НДС.

Когда платить НДС за 2 квартал 2022

Платить налог за 2 квартал 2022 года нужно тремя платежами по 1/3 суммы к уплате в бюджет не позднее (п. 4 ст. 174 НК РФ):

- 25 июля 2022 г.;

- 25 августа 2022 г.;

- 26 сентября 2022 г. (оплата в сентябре сдвигается, т. к. 25 число попадает на выходной).

С бератором вы легко сдадите декларацию по НДС за 2 квартал 2022 года. Читайте:

Корректировки декларации по НДС, принятые в связи с поправками в законодательство на 2022 год

Как рассчитать сумму НДС, подлежащую уплате в бюджет

Льготы по услугам общепита с 2022 года

Что делать при смене оператора ЭДО

Как оформить банковскую гарантию

Как оформить договор поручительства

Как заполнить раздел 7 декларации по НДС

Не выгружается нулевая Декларация по НДС.

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данных Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Мы решим ваш вопрос в течение 2-х рабочих часов!Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

Спасибо за ваше обращение!

1С:Бухгалтерия 8 | Pro 1C

Вопрос:

Вопрос по БП 3. 0: Не выгружается нулевая Декларация по НДС.

0: Не выгружается нулевая Декларация по НДС.

Ответ:

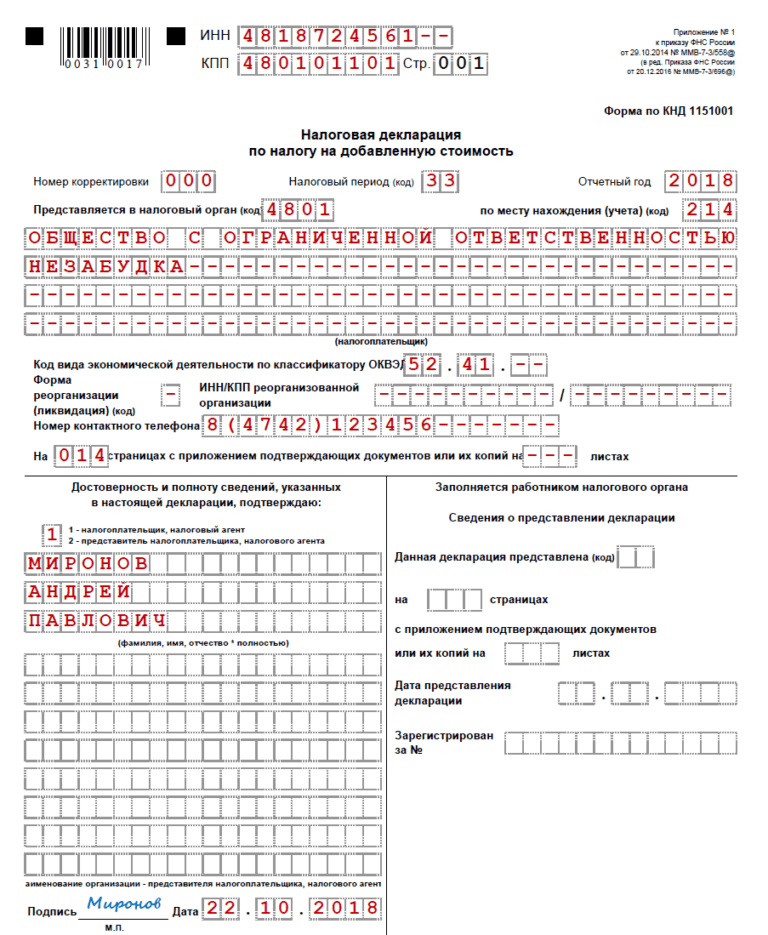

Решение: Организации, которые не вели хозяйственную деятельность также обязаны предоставлять нулевую Декларацию по НДС. Для ее создания мы заходим в раздел «Отчеты» — «Регламентированные отчеты. Для ее заполнения нажимаем кнопку «Заполнить».

На Титульном листе устанавливаем значение кода 214 в поле «По месту нахождения (учета)». Благодаря этому коду нулевая Декларация по НДС выгрузится без ошибок.

Обоснование:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C

Как в программе 1С:Зарплата и управление персоналом ред. 3.1 сформировать отчет ЕФС-1 подраздел1.1.?

Pro 1C

Как вручную внести изменения в пояснение к бухгалтерской отчетности «Корректировка данных отчетного налогового периода» в программе 1С:Бухгалтерия предприятия ред.

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.11.2022 — 24.11.2022

Курс повышения квалификации

15. 11.2022 — 16.11.2022

11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

НДС в Европе, освобождение от НДС и постепенное налоговое освобождение

Последняя проверка: 07.07.2022

Некоторые товары и услуги, такие как образование, здравоохранение и финансовые услуги, могут

освобождены от НДС.

Эти продажи освобождены от НДС, без «права на вычет». Это означает, что вы не можете вычесть НДС, уплаченный вами за покупки, связанные с такими продажами.

Регистрация бизнеса по НДС

Обычно при совершении продаж в ходе бизнеса вам необходимо зарегистрировать свой бизнес. для НДС. Когда вы регистрируете свой бизнес для уплаты НДС, вам будет выдан идентификационный номер плательщика НДС. число.

Если вы осуществляете продажу товаров или услуг, которые считаются освобожденными от НДС , вам не всегда нужно регистрировать свой бизнес для уплаты НДС.

Освобождение от НДС для малых предприятий

В большинстве стран ЕС вы можете подать заявку на специальную схему, которая позволяет вам торговать при определенных условиях. без необходимости начисления НДС. Если ваша компания осуществляет налогооблагаемые поставки товаров или

услуги ниже определенного годового лимита , он может быть освобожден от НДС. Это означает, что вы не будете платить НДС в налоговую администрацию.

но тогда вы не сможете вычесть входной НДС или указать НДС в счетах-фактурах.

Вы можете — если хотите — добровольно выбрать обычные механизмы НДС, в которых

случае вы должны заплатить НДС и, следовательно, можете вычесть входной НДС.

без необходимости начисления НДС. Если ваша компания осуществляет налогооблагаемые поставки товаров или

услуги ниже определенного годового лимита , он может быть освобожден от НДС. Это означает, что вы не будете платить НДС в налоговую администрацию.

но тогда вы не сможете вычесть входной НДС или указать НДС в счетах-фактурах.

Вы можете — если хотите — добровольно выбрать обычные механизмы НДС, в которых

случае вы должны заплатить НДС и, следовательно, можете вычесть входной НДС.

Имейте в виду, что эти ограничения или пороговые значения различаются в зависимости от страны и условия могут применяться. В некоторых странах малые предприятия не освобождаются от уплаты НДС. и вы должны зарегистрироваться, как только вы совершите какие-либо налогооблагаемые продажи.

Схема не распространяется на:

- продажи предприятиями, базирующимися в других странах ЕС

- случайная хозяйственная деятельность

- освобождение от продажи новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, как это определено страной ЕС.

ПОРОГИ НДС — по странам

(Таблица последний раз обновлялась в мае 2018 г.)

| Государство-член | Освобождение для малых предприятий | |

| Национальная валюта | Эквивалент евро* | |

| Австрия | 30 000 евро | |

| Бельгия | 25 000 евро | |

| Болгария | 50 000 лв. | 25 565 евро |

| Кипр | 15 600 евро | |

| Чехия | 1 000 000 чешских крон | 39 362 евро |

| Германия | 17 500 евро | |

| Дания | 50 000 датских крон | 6 713 евро |

| Эстония | 40 000 евро | |

| Греция | 10 000 евро | |

| Испания | Никто | Никто |

| Финляндия | 10 000 евро | |

| Франция | 82 800 евро или 42 900 евро или 33 200 евро | |

| Хорватия | 300 000 хорватских кун | 40 324 евро |

| Венгрия | 8 000 000 форинтов | 25 567 евро |

| Ирландия | 75 000 евро или 37 500 евро | |

| Италия | 65 000 евро | |

| Литва | 45 000 евро | |

| Люксембург | 30 000 евро | |

| Латвия | 40 000 евро | |

| Мальта | 35 000 евро или 24 000 евро или 14 000 евро | |

| Нидерланды | Никто | Никто |

| Польша | 200 000 злотых | 47 324 евро |

| Португалия | 10 000 евро или 12 500 евро | |

| Румыния | 220 000 леев | 47 180 евро |

| Швеция | 30 000 шведских крон | 2 943 евро |

| Словакия | 49 790 евро | |

| Словения | 50 000 евро | |

*Справочные курсы обмена евро, опубликованные Европейским центральным банком для

23 марта 2018 г. (за исключением Румынии, где пороговые значения, выраженные в RON, основаны на значениях в евро)

для специальных схем по курсу на дату присоединения, т.е. на 01.01.2007 г.) (за исключением Румынии, где пороговые значения, выраженные в RON, основаны на значениях в евро)

для специальных схем по курсу на дату присоединения, т.е. на 01.01.2007 г.) | ||

Налоговые льготы (градуированные льготы)

Малые предприятия, чей годовой оборот в раз ниже определенного порога , могут воспользоваться постепенной льготой. Если вы имеете право на участие в схеме вам по-прежнему необходимо зарегистрироваться в качестве плательщика НДС, но вы сможете получить частичное освобождение от уплаты НДС. вашего оборота. Послабление постепенно уменьшается по мере увеличения оборота до тех пор, пока порог, установленный страной ЕС, в которой базируется ваша компания, достигнут.

Эти пороговые значения варьируются от страны к стране, и могут применяться особые условия. В настоящее время

лишь несколько стран ЕС внедрили поэтапную схему помощи.

В настоящее время

лишь несколько стран ЕС внедрили поэтапную схему помощи.

Схема не распространяется на:

- продажи предприятиями, базирующимися в других странах ЕС

- случайная хозяйственная деятельность

- освобождение от продажи новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, как это определено страной ЕС

Таможенная декларация

Что такое таможенная декларация?

Таможенная декларация является официальным документом, в котором перечислены и даны подробные сведения об импортируемых или экспортируемых товарах.

С юридической точки зрения, таможенная декларация – это действие, посредством которого лицо выражает желание поместить товары под определенную таможенную процедуру. Эта правовая процедура описана в Таможенном кодексе Союза (ТКС) (статьи 5 (12) и 158–187).

Эта правовая процедура описана в Таможенном кодексе Союза (ТКС) (статьи 5 (12) и 158–187).

Кто должен подавать таможенную декларацию?

В основном это собственник товара или лицо, действующее от его имени (представитель).

Его также может выполнять лицо, владеющее товаром. Этими лицами могут быть физические лица или компании, а также в некоторых случаях объединения лиц.

Как правило, эти лица должны быть зарегистрированы в Европейском Союзе.

Куда подавать таможенную декларацию?

Декларация должна быть подана в таможенный орган, где товары были или будут представлены в ближайшее время (Статья 159(3) UCC).

Зачем подавать таможенную декларацию?

Для выполнения юридических обязательств и помещения товаров под таможенную процедуру необходимо подать таможенную декларацию.

Это должно произойти в двух случаях:

- при ввозе, когда товары ввозятся на таможенную территорию, они должны быть помещены на таможенную обработку или использование (статья 48 ГК)

- а товары, предназначенные для экспорта, — должны быть помещены под процедуру экспорта (статья 269 УКК).

Как подать таможенную декларацию

Декларации должны подаваться с использованием методов электронной обработки данных (статья 6 UCC)

Объяснение, подкрепленное примерами требований к данным, смоделировано в Руководящем документе EUCDM.

До дат модернизации Национальных систем импорта, указанных в Приложении к Решению о выполнении 2014/255/ЕС, если для таможенных процедур используются средства, отличные от электронных методов обработки, таможенные декларации должны быть поданы с использованием форм предусмотренные Приложением 9, Приложения B1-D1, в зависимости от ситуации (Статья 15 Переходного Закона о делегировании полномочий).

В отдельных случаях таможенная декларация может быть подана с использованием средств, отличных от методов электронной обработки данных:

- письменно, на Едином административном документе (ЕАД)

- устно или актом, заменяющим таможенную декларацию. В частности, путешественники имеют право подавать устную декларацию (в отношении своего личного багажа и транспортных средств), а также частные грузополучатели (в отношении некоторых небольших партий).

Некоторые другие действия могут представлять собой таможенную декларацию (статья 141 ТКП DA):

- проезд по зеленому коридору или коридору «нечего декларировать»;

- при прохождении таможни, которая не работает в двухканальном режиме; система без самопроизвольного подачи таможенной декларации;

- наклеивание на транспортное средство наклейки «декларировать нечего», если такая возможность предусмотрена; или

- въезд/выезд на/с таможенной территории Союза.

Упрощения таможенного декларирования

ВКТ, Раздел V предусматривает следующие таможенные упрощения:

- Упрощенное декларирование (Статья 166 ТГК)

Декларанты могут помещать товары под таможенную процедуру на основании упрощенного декларирования при отсутствии на момент подачи таможенной декларации некоторых сведений или документов . Для нерегулярного использования упрощенной декларации разрешение не требуется.

- Централизованное оформление (Статья 179 ТКП)

Таможенная декларация может быть подана в таможенный орган в МС, где установлен держатель разрешения, независимо от того, что товары предъявляются таможне в другом МС (участвующем МС (ПМС) – презентационная таможня). Для этого хозяйствующему субъекту должно быть предоставлено разрешение на централизованную очистку.

- Запись в учете декларанта (статья 182 ТГК)

Владелец разрешения может подать таможенную декларацию в виде записи в учете декларанта при условии, что данные этой декларации находятся в распоряжении таможня в момент подачи. Запись в учет декларанта может быть как с предъявлением товаров, так и без предъявления. Для более поздних дополнительных условий должны быть выполнены.

Этот тип таможенной декларации разрешен не для всех таможенных процедур (например, исключение транзита).

- Оформление таможенных деклараций на товары, относящиеся к разным тарифным подпозициям (Статья 177 ТГК)

Данное упрощение позволяет оформлять единую таможенную декларацию на товары, относящиеся к разным тарифным подпозициям.