обложение НДС | Контур.НДС+

Руководителю или владельцу бизнеса крайне важно всегда быть в курсе законодательных новостей. Предлагаем ознакомиться с нашей подборкой изменений нормативных актов, которые на днях вступили в силу либо сделают это в ближайшее время.

Read moreПредлагаем познакомиться с новыми правилами, касающимися НДС, которые вступили в силу с начала 2018 года. Глобальных изменений нет, однако введено много новшеств, относящихся к определенным операциям.

Read moreВопрос про обложение НДС расходов на бесплатное питание сотрудников неоднозначен. Надо признать, что четкой позиции нет даже в Минфине. Раньше чиновники разъясняли, что предоставление бесплатного питания, по сути, является его

Read moreКомпания из России собирается распространять компьютерную игру, владельцем которой является иностранная организация. Программа будет приобретена по лицензионному договору через интернет. Применим ли в данном случае подпункт 26 пункта 2 статьи

Read more 07.2017 СД-4-3/12986@). В их основу легло письмо Минфина от 21 июня 2017 г. N 03-07-15/38864. Подпункт Read more

07.2017 СД-4-3/12986@). В их основу легло письмо Минфина от 21 июня 2017 г. N 03-07-15/38864. Подпункт Read moreНалогоплательщик поинтересовался в Минфине, возникнет ли обязанность налогового агента у компании, которая купит у иностранной организации услуги по размещению рекламы в интернете. В ведомстве ответили на этот вопрос утвердительно. Подробности

Read moreВ соответствии со статьей 148 НК РФ, услуги по транспортировке груза в случае, когда пункт отправления и назначения находится в ЕС, считаются оказанными за пределами России. Это общее правило, однако

Read moreПодпункт 2 пункта 2 статьи 45 Налогового кодекса гласит, что если по итогам проверки выявлена недоимка, которая числится более 3 месяцев, то ее могут взыскивать через суд с зависимых компании,

Read moreУ индивидуального предпринимателя, применяющего ОСНО, образовались долги перед контрагентом. Чтобы их погасить, ИП реализовал ему свое право аренды земельного участка. В сделке участвовали третьи лица, а расчеты проводились частично перечислением

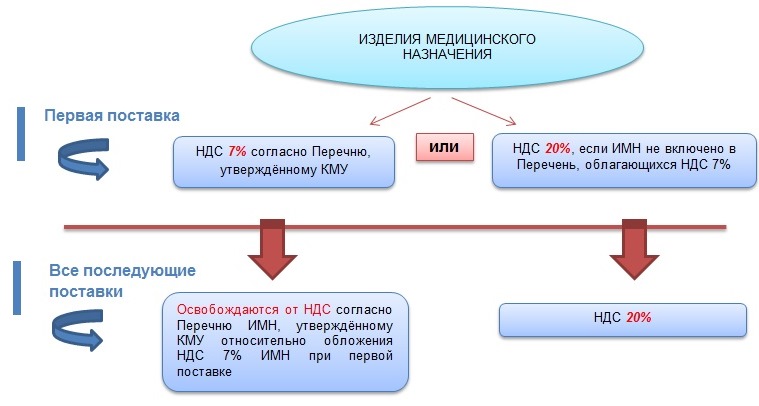

Read moreС 1 июля медицинские изделия облагаются НДС по-новому — вступили в силу соответствующие поправки в Налоговый кодекс. Если раньше от налога были освобождены только медизделия из списка важнейших и жизненно

Если раньше от налога были освобождены только медизделия из списка важнейших и жизненно

При выдаче работникам трудовых книжек или вкладышей в них организация должна начислить НДС. А доходы в виде оплаты сотрудником стоимости бланка включаются в базу по налогу на прибыль. Таковы выводы

Read moreЗа организацией на правах хозяйственного ведения закреплено государственное имущество. Должна ли она начислять и уплачивать НДС, если сдает его в аренду? Об этом — в письме Минфина № 03-07-14/28624 от

НДС — самый тяжелый в понимании и сложный с точки зрения администрирования налог. Это причина множества вольных и невольных нарушений налогового законодательства, судебных разбирательств с ФНС и прочих неприятностей. Так, может

Read moreВ соответствии с законодательством России и Евразийского экономического союза, реализация в Беларусь товаров отечественной компанией облагается НДС по ставке 0%. Но что, если указанный товар приобретен за границей? Будет ли

Read moreКомпенсация командировочных расходов заказчиком — объект обложения НДС. Поскольку ваша организация является плательщиком НДС, то в счете-фактуре вы должны отразить сумму компенсации с НДС. Чтобы правильно ее рассчитать с учетом

Поскольку ваша организация является плательщиком НДС, то в счете-фактуре вы должны отразить сумму компенсации с НДС. Чтобы правильно ее рассчитать с учетом

Часто задаваемые вопросы

Евразийская экономическая интеграция: Цифры и факты 2017 год

Евразийский экономический союз: Новая реальность. Новые возможности

Евразийская экономическая интеграция: Цифры и факты 2016 год

Евразийский экономический союз: вопросы и ответы

Евразийская экономическая интеграция: цифры и факты

Финансовая политика в рамках евразийской интеграции

О налогообложении

физических лиц при осуществлении предпринимательской деятельности во взаимной

торговле

Вопрос: В каких случаях согласно Приложению 18 к Договору «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» деятельность физических лиц может классифицироваться, как предпринимательская?

3

Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая

ставка НДС в отношении налогоплательщика

этого государства и дальнейшее налоговое администрирование этой операции

(подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное

правило применяется и при выполнении работ, оказании услуг. Таким образом,

классификация работ, услуг, а также отнесение физического лица к категории

«налогоплательщик» должны производиться в соответствии с национальным налоговым

законодательством того государства-члена на территории которого

зарегистрировано физическое лицо или выполняется работа, оказывается услуга

(место оказания услуг, выполнения работ).

3

Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая

ставка НДС в отношении налогоплательщика

этого государства и дальнейшее налоговое администрирование этой операции

(подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное

правило применяется и при выполнении работ, оказании услуг. Таким образом,

классификация работ, услуг, а также отнесение физического лица к категории

«налогоплательщик» должны производиться в соответствии с национальным налоговым

законодательством того государства-члена на территории которого

зарегистрировано физическое лицо или выполняется работа, оказывается услуга

(место оказания услуг, выполнения работ).

О взимании косвенных налогов при выполнении работ, оказании услуг осуществляемых в государстве-члене ЕАЭС, территория которого признается местом реализации работ, услуг

Вопрос: Каким образом уплачиваются налоги если услугодатель (в рамках ЕРУ) зарегистрирован в своем государстве, а услуги оказал в другом государстве ЕАЭС?

Ответ: Взимание косвенных

налогов по услугам взимаются в стране оказания этих услуг (страна

производства).

Если по товарам ясно, действует принцип «страны назначения», то есть куда товар поступил, там и уплачивается НДС, то по услугам, НДС уплачивается в той стране, где эта услуга непосредственно оказана. Например, ремонт произведен Казахстанской компанией в Киргизии, НДС будет уплачен в Киргизии.

Но тут есть один нюанс, по некоторым видам услуг предусмотрено (перечень указан в приложении №18), что НДС взимается в ином порядке. Например, па аренде транспорта НДС взимается по месту оказания услуги. Надо понимать, что местом оказания услуги является место нахождения транспортной компании. Например, вагоны принадлежат российской компании, казахстанская компания заключает договор аренды вагонов для работы в Казахстане, однако НДС будет уплачен в России. Аналогично по бухгалтерским и другим услугам.

Об обложении налогом на добавленную стоимость услуг по переработке давальческого сырья

Вопрос: Порядок обложения

налогом на добавленную стоимость услуг по переработке давальческого сырья.

Ответ: Согласно п. 2 ст. 72 Договора взимание

косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене,

территория которого признается местом реализации работ, услуг.

Согласно

пункту 31 раздела IV «Порядок взимания косвенных налогов

при выполнении работ, оказании услуг» Приложения №18, при реализации работ по

переработке давальческого сырья, ввезенного на территорию одного

государства-члена с территории другого государства-члена с последующим вывозом

продуктов переработки на территорию другого государства, порядок взимания НДС и

обеспечение контроля за его уплатой осуществляется в соответствии с разделом II

Приложения № 18, если иное не установлено разделом IV «Порядок взимания косвенных налогов при выполнении работ, оказании

услуг», т.е. положения раздела IV

в некоторых случаях обладают приоритетом по отношению к разделу II

Приложения № 18.

При этом, налоговая база по НДС определяется как стоимость выполненных работ по переработке давальческого сырья (п. 31 Приложения № 18).

Заказчик после получения переработанного давальческого сырья направляет исполнителю соответствующее Заявление (на объем стоимости переработки) для подтверждения факта выполнения работы.

Пункт 32

Приложения №18 применяется

к работам по переработке давальческого сырья, то есть имеет непосредственное

отношение к переработчику давальческого сырья. В этом случае право на

применение нулевой ставки НДС по

переработке давальческого сырья возникают именно у переработчика. При этом,

главным условием для применения нулевой

ставки НДС является вывоз готовой продукции, являющейся результатом работ по

переработке, с территории РА, где выполнялись эти работы в страну заказчика работ.

Формы и порядок заполнения налоговой декларации по косвенным налогам утверждены Приказом Минфина России от 7 июля 2010 г. N 69н.

Вместе с

тем, регуляторами РФ положения пункта 31 раздела IV

Приложения № 18 интерпретированы иначе (например, в письме Минфина России

от 27.08.2015 г. № 03-07-13/1/49509) обязанность подтвердить применение нулевой ставки НДС

возникает у переработчика. Это при том, что условием для применения

нулевой ставки НДС является вывоз готовой продукции, являющейся результатом

переработки, с территории РА, где выполнялись эти работы в государство-член (заказчик работ) и

при ввозе с территории РА на территорию (например, РФ) продуктов переработки,

полученных из давальческого сырья, у российской организации возникает

обязанность произвести уплату НДС.

Для документального подтверждения фактического вывоза товаров, произведенных из давальческого сырья (материалов), плательщикам предоставляется отсрочка — 180 дней.

Упрощение процедуры подтверждения экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какая работа ведется в ЕЭК по упрощению подтверждения факта экспорта товаров?

Ответ: В настоящее время Комиссией совместно со Сторонами внесены изменения в нормативные акты Союза, позволяющие расширить возможности электронного администрирования во взаимной торговле между странами ЕАЭС. Так, с 1 января 2015 года осуществляется предоставление заявления о ввозе товаров и уплате косвенных налогов в электронном виде. Также в электронном виде предоставляются и иные документы, необходимые для уплаты НДС при ввозе товаров с территории государств ЕАЭС. Кроме того, сокращены сроки обмена информацией между налоговыми органами как по самой передаче, так и по ее обработке. Эти меры, наряду с тем, что в налоговые органы документы предоставляются в электронном виде, позволят значительно сократить сроки начала возмещения НДС при экспорте товаров.

Кроме того, сокращены сроки обмена информацией между налоговыми органами как по самой передаче, так и по ее обработке. Эти меры, наряду с тем, что в налоговые органы документы предоставляются в электронном виде, позволят значительно сократить сроки начала возмещения НДС при экспорте товаров.

В дальнейшем работа ЕЭК и экспертов Сторон в данном направлении будет направлена на развитие сервисных функций налоговых органов, активное внедрение он-лайн проверки статуса заявления о ввозе товаров и уплате косвенных налогов, причем не отдельно по каждому документу, а сразу по целому реестру (перечню) заявлений.

Об установление ставок налога на добавленную стоимость во взаимной торговле государств-членов ЕАЭС

Вопрос: Возможно ли установление в рамках ЕАЭС единой ставки налога на добавленную стоимость?

Ответ: В соответствии с пунктом 3 статьи 71 Договора о ЕАЭС государства-члены Союза определяют направления, а также формы и порядок осуществления гармонизации законодательства в отношении налогов, которые оказывают влияние на взаимную торговлю. В настоящий момент государства-члены Союза в рамках действия единого внутреннего рынка пока придерживаются налогового суверенитета, то есть каждое государство-член ЕАЭС самостоятельно проводит налоговую политику, в том числе в отношении установления ставок налогов, порядка их администрирования, особенно в части возмещения косвенных налогов. При этом необходимо отметить, что во взаимной торговле достигнут основополагающий принцип: применение национального режима в отношении налогообложения ввоза товаров на территорию государства-члена Союза с территории другого государства-члена Союза. Таким образом, отвечая на вопрос об установлении единой ставки налога на добавленную стоимость, можно сказать, что в настоящий момент каждая страна устанавливает свою ставку налога. Вопрос заключается только в том, чтобы в отношении товаров, происходящих из других стран-членов ЕАЭС применялись правила налогообложения, аналогичные применяемым к товарам собственного производства.

В настоящий момент государства-члены Союза в рамках действия единого внутреннего рынка пока придерживаются налогового суверенитета, то есть каждое государство-член ЕАЭС самостоятельно проводит налоговую политику, в том числе в отношении установления ставок налогов, порядка их администрирования, особенно в части возмещения косвенных налогов. При этом необходимо отметить, что во взаимной торговле достигнут основополагающий принцип: применение национального режима в отношении налогообложения ввоза товаров на территорию государства-члена Союза с территории другого государства-члена Союза. Таким образом, отвечая на вопрос об установлении единой ставки налога на добавленную стоимость, можно сказать, что в настоящий момент каждая страна устанавливает свою ставку налога. Вопрос заключается только в том, чтобы в отношении товаров, происходящих из других стран-членов ЕАЭС применялись правила налогообложения, аналогичные применяемым к товарам собственного производства.

Особенности акцизного налогообложения

Вопрос: Какие условия налогообложения подакцизных товаров в государствах-членах ЕАЭС? Как регулируется их перемещение между Странами в предпринимательских целях?

Ответ: Условия налогообложения акцизами во взаимной торговле подакцизными товарами регулируется Договором о Евразийском экономическом союзе и Приложением № 18 к нему. Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки.

Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки.

Например, при экспорте сигарет с территории Республики Казахстан на территорию Российской Федерации казахстанский налогоплательщик освобождается от уплаты акцизов при предоставлении в налоговый орган соответствующих документов.

При импорте, например из Белоруссии в Россию вино-водочной продукции, акциз подлежит уплате российским налогоплательщиком по ставкам, установленным Налоговым кодексом Российской Федерации.

Уплата акцизов по маркируемым подакцизным товарам, а именно по алкогольной и табачной продукции, производится в сроки, установленные законодательством государства-члена ЕАЭС. Взимание акцизов по товарам, подлежащим маркировке акцизными марками (учетно-контрольными марками, знаками), осуществляется таможенными органами государства-члена Союза, если иное не предусмотрено законодательством государства-члена ЕАЭС.

Получение права на возмещение косвенных налогов при осуществлении экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какие нормативные акты Союза регламентируют получение права на возмещение/зачет НДС при экспорте товаров в рамках ЕАЭС?

Ответ: При осуществлении экспорта товаров из одного государства-члена ЕАЭС в другое государство-член ЕАЭС применяется принцип страны назначения. То есть при экспорте товара применяется нулевая ставка НДС и/или возврат акцизов. При импорте данного товара уплачиваются косвенные налоги по ставкам национального законодательства государства-члена Союза, куда импортируются товары.

То есть при экспорте товара применяется нулевая ставка НДС и/или возврат акцизов. При импорте данного товара уплачиваются косвенные налоги по ставкам национального законодательства государства-члена Союза, куда импортируются товары.

В целях подтверждения применения нулевой ставки и получения права на возмещение косвенных налогов экспортер (продавец) должен получить от импортера (покупателя) товара соответствующее заявление о ввозе товаров и уплате косвенных налогов (далее – Заявление) с отметкой налогового органа, подтверждающего их уплату.

При этом вместе с Заявлением для подтверждения обоснованности применения нулевой ставки НДС в соответствии с пунктом 4 Приложения №18 к Договору о ЕАЭС одновременно с налоговой декларацией должны быть представлены договоры (контракты) купли-продажи, выписка банка, подтверждающая уплату за товар, само Заявление, транспортные (сопроводительные) документы, другие документы. Однако следует обратить внимание на то, что перечень документов, указанных в Приложении №18, может быть сокращен/отменен согласно нормам национального законодательства (расширение перечня не допускается). Единственным обязательным документом, предоставляемым в налоговый орган вместе с налоговой декларацией, является Заявление.

Единственным обязательным документом, предоставляемым в налоговый орган вместе с налоговой декларацией, является Заявление.

Далее в целях внесения ясности сообщаем, что нормы Приложения №18 применяются только для регламентации порядка подтверждения обоснованности применения нулевой ставки НДС и контроля его уплаты при ввозе товаров на территорию одного из государств-членов Союза. То есть, налогоплательщик осуществивший экспорт товаров и выполнив согласно Приложению №18 все необходимые процедуры для его подтверждения, получает право на возмещение соответствующего НДС.

Сам порядок, сроки и объемы возмещения НДС устанавливаются национальным законодательством наших государств. Каждая страна ЕАЭС самостоятельно определяет величину НДС, подлежащего возмещению, исходя, например, из пропорций внутреннего и внешнего оборотов, наличия недоимки, последовательности осуществления экспорта и других факторов. Также в национальном законодательстве устанавливаются случаи, при которых налогоплательщику может быть отказано в получении возмещении/зачета.

О разрешении производить оформление НДС через организаторов ярмарок (выставок), как при оптовых, так и при розничных продажах

(на примере Республики Армения)

В основном проблемы подтверждения факта экспорта товаров, вывозимых с территории Республики Армения на территорию государств-членов ЕАЭС, возникают при реализации товаров физическим лицам, не являющимся плательщиками косвенных налогов.

После проведения ярмарок (выставок) в государстве-члене ЕАЭС продукция участников ярмарок, ввезенная в качестве экспонатов, реализовывается в розницу физическим лицам, не являющимся плательщиками косвенных налогов, без оформления договоров купли-продажи этих товаров. Однако при этом следует иметь ввиду то, что эта реализация товаров производится с включением косвенных налогов в их стоимость. В последующем участники выставок должны перечислить удержанные косвенные налоги организатору выставки, который в свою очередь перечисляет эти суммы в соответствующий бюджет.

Как правило, в соответствии с договором участники выставки представляют организатору выставки соответствующие расчеты обоснования сумм налогов, подлежащих уплате в территориальный налоговый орган. При выполнении этих условий можно сказать, что участники выставки выполнили все требования, предъявляемые при ввозе выставочной продукции и ее последующей возможной реализации.

В свою очередь организатор выставки, в соответствии с условиями Договора, обязан после перечисления косвенных налогов в бюджет за реализованный товар и направления в налоговый орган «Отчета о проведении выставочно-ярмарочной торговли» предоставить участникам выставки Заявления о ввозе товаров и уплате косвенных налогов.

В случаях, когда товары реализуются по нулевой ставке НДС участниками выставок лицам, являющимся плательщиками косвенных налогов (юридические лица, организации, ИП и т.д.), уплата косвенных налогов в бюджет осуществляется не участниками выставки или организатором, а покупателями этих товаров.

При этом в адрес участника выставки покупатель товара обязан направить соответствующее Заявление о ввозе товаров и уплате косвенных налогов в соответствии с Приложением №18 к Договору о ЕАЭС.

ФНС разъяснила порядок применения льготы по НДС для санаторно-курортных и детских путевок

Это разъяснение было получено в ответ на запрос председателя экспертного совета по туризму при Комитете по социальной политике, члена Совета Федерации Игоря Фомина. Он сообщил порталу «Интерфакс-Туризм», что получил обращения от общественных организаций в сфере туризма о том, что территориальные налоговые органы требуют уплаты НДС на путевки санаторно-курортных организаций и детских оздоровительных лагерей, не имеющих медицинской лицензии.

«В соответствии с подпунктом 18 пункта 3 статьи 149 Налогового кодекса Российской Федерации (далее — Кодекс) не подлежат налогообложению налогом на добавленную стоимость услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории Российской Федерации, оформленные путевками или курсовками, являющимися бланками строгой отчетности», — говорится в ответе главы ФНС Михаила Мишустина

Как уточняет глава ФНС, операции, указанные в статье 149 Кодекса, не подлежат налогообложению при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством Российской Федерации (пункт 6 статьи 149 Кодекса). При этом федеральный закон «О лицензировании отдельных видов деятельности» деятельность не упоминает организацию отдыха.

При этом федеральный закон «О лицензировании отдельных видов деятельности» деятельность не упоминает организацию отдыха.

«Кроме того, согласно письму Министерства здравоохранения и социального развития Российской Федерации от 02.11.2007 № 32262/МЗ-14, доведенному до налоговых органов письмом ФНС России от 17.01.2008 № ШС-6-03/28@, оздоровительные организации могут быть созданы в виде пансионатов, домов отдыха, заповедников, спортивно-оздоровительных организаций и иных формах, которые не относятся к организациям здравоохранения, осуществляющим свою деятельность на основании лицензии на медицинскую деятельность. Учитывая изложенное, для применения освобождения от налогообложения налогом на добавленную стоимость услуг организаций отдыха, оформленных путевками (курсовками), являющимися бланками строгой отчетности, лицензия не требуется», — говорится в письме главы ФНС.

И.Фомин, комментируя ответ ФНС, подчеркнул, что он однозначно трактует освобождение от налога на добавленную стоимость услуг санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей. «Для получения льготы услуги должны быть оформлены путевками (курсовками), являющимися бланками строгой отчетности. И это единственное условие. Данная позиция ФНС очень важна для санаторно-курортной отрасли и граждан, так как освобождение от НДС означает сохранение возможности приобретения путевок по более низким ценам», — сказал сенатор.

«Для получения льготы услуги должны быть оформлены путевками (курсовками), являющимися бланками строгой отчетности. И это единственное условие. Данная позиция ФНС очень важна для санаторно-курортной отрасли и граждан, так как освобождение от НДС означает сохранение возможности приобретения путевок по более низким ценам», — сказал сенатор.

ВАС РФ внесет единообразие в применение освобождения от НДС в отношении аэропортовых услуг

12.04.2011

Примерное время чтения: 5 мин.

Даниил Крымский

Юридическая компания «Пепеляев Групп» сообщает, что 7 июня 2011 г. Президиум ВАС РФ рассмотрит вопрос о порядке освобождения от обложения налогом на добавленную стоимость операций по реализации услуг по обслуживанию воздушных судов, оказываемых непосредственно в аэропортах и воздушном пространстве России (Определение от 9 марта 2011 г. № ВАС-17072/10)

Суть спораМежду компанией (ООО «Аэро-Груз») и аэропортом (ОАО «Международный аэропорт Владивосток») был заключен договор о сотрудничестве по организации и обслуживанию процесса грузовых перевозок, согласно условиям которого компания осуществляла комплексное обслуживание разворотного рейса «прибытие/отправка» путем оказания услуг по терминальной обработке служебных грузов и обслуживанию багажа разворотного рейса, прибывшего/отправленного в средствах пакетирования (аэропорт по договору был также вправе привлекать компанию к загрузке и выгрузке багажа в средствах пакетирования из/на воздушное судно и доставке его из/в зоны комплектации в здании аэровокзала).

Компания в адрес аэропорта выставляла к оплате счета-фактуры, в которых стоимость услуг была указана как тариф за единицу измерений, а также НДС в размере 18%. По некоторым выставленным счетам-фактурам НДС был оплачен аэропортом полностью, а по остальным НДС уплачен не был (в связи с чем сумма «недобора» была выставлена к оплате отдельными счетами-фактурами).

Спор возник в связи с различным подходом к вопросу о возможности освобождения от обложения НДС операций, связанных с предоставлением указанных услуг.

Компания обратилась с иском к аэропорту о взыскании суммы основного долга по договору, возникшего в результате ошибочного выставления в счетах-фактурах ставки стоимости оказанных услуг «тариф (с учетом НДС 18%)», в то время как по условиям договора стоимость услуг составляет «тариф (без учета НДС 18%)», и проценты за пользование чужими денежными средствами.

В свою очередь, аэропорт заявил встречный иск о взыскании задолженности по договору в связи с необоснованным включением в счета-фактуры НДС в размере 18%.

Выводы судов

Суд первой инстанции в удовлетворении основного иска отказал, встречный иск удовлетворен в заявленном объеме. Руководствуясь положениями ст. 149, 170, 171 НК РФ, суд признал, что услуги относятся к обслуживанию воздушных судов и не подлежат обложению НДС. Требования аэропорта были удовлетворены полностью со ссылкой на необоснованное выставление суммы НДС в счетах-фактурах за период сложившихся правоотношений сторон.

Постановлением 5ААС решение нижестоящего суда было отменено: в удовлетворении встречного иска отказано полностью; первоначальный иск удовлетворен. Апелляционный суд, основываясь на аналогичных нормах НК РФ, официальных разъяснениях, а также положениях Приказа Минтранса России от 02.10.2000 г. № 110, пришел к противоположному выводу относительно обложения этих услуг НДС.

Суд кассационной инстанции поддержал позицию апелляционного суда. Кассация обратила внимание, что, разрешая спор между двумя юридическими лицами в сфере возникших между ними обязательственных отношений по договору возмездного оказания услуг, судебные инстанции ошибочно руководствовались нормами налогового законодательства. Поскольку спорные правоотношения имеют гражданско-правовой характер, нормы налогового законодательства в рамках данного спора неприменимы.

В то же время, ссылаясь на нормы подп. 22 п. 2 ст. 149 и подп. 2 п. 5 ст. 173 НК РФ суд кассационной инстанции отметил, что исходя из условий договора, сумма НДС рассматривается как составная часть стоимости услуги, уплата которой является гражданско-правовой обязанностью аэропорта перед компанией. Поскольку аэропорт не представил доказательств исполнения своих обязательств по договору в части оплаты стоимости услуг на согласованных обеими сторонами условиях (тариф за единицу измерения + 18% НДС), исковые требования компании подлежали удовлетворению. Правовых оснований для удовлетворения требований аэропорта по возврату НДС не имелось, поскольку сумма этого налога является частью оказанных аэропорту услуг по обслуживанию воздушных судов, стоимость которых согласована договором, а правоотношения по уплате НДС являются публично-правовыми, в которых покупатель услуг (аэропорт) не участвует.

Выводы коллегии ВАС РФ

В Определении коллегия указала, что практика рассмотрения аналогичных споров свидетельствует об отсутствии единообразия в толковании и применении подп. 22 п. 2 ст. 149 НК РФ в отношении услуг, тарифы на которые установлены в Перечне сборов, утв. Приказом Минтранса РФ от 02.10.2000 г. № 110.

Коллегия сослалась на то, что в одних случаях окружные суды исходят из того, что услуги по погрузке, разгрузке и транспортировке багажа и грузов между зданием аэровокзала и воздушным судном не подлежат обложению НДС, а обслуживание воздушных судов в аэропорту представляет собой единый технологический комплекс услуг, направленный на подготовку воздушного судна к вылету с пассажирами, грузом и багажом и осуществление воздушной перевозки. В других – указывают, что освобождению от обложения НДС подлежат только операции по непосредственному обслуживанию воздушного судна, поэтому услуга, направленная на обслуживание пассажиров, почты, багажа и т.п. подлежат обложению НДС (т.е. только услуги, поименованные в разд. 2 и 3 Перечня сборов, относятся к услугам, освобожденным от НДС).

В целях формирования единообразия в толковании и применении подп. 22 п. 2 ст. 149 НК РФ дело передано в Президиум ВАС РФ. По информации, размещенной на официальном сайте ВАС РФ, рассмотрение назначено на 7 июня 2011 г.

Комментарий Пепеляев Групп: Несмотря на то, что спор имеет гражданско-правовой характер, формирование позиции ВАС РФ может оказать существенное влияние на налогообложение аэропортовых услуг. В настоящее время материалы судебной практики действительно свидетельствуют о наличии многочисленных споров, связанных с применением подп. 22 п. 2 ст. 149 НК РФ (как собственно налогово-правовых, так и гражданско-правовых). При этом суды, опираясь на одни и те же нормативные документы, придерживаются различных подходов в определении того, какие конкретно услуги освобождаются от НДС. ВАС РФ планирует установить единообразие в толковании данной нормы.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве – к Андрею Никонову, Старшему партнеру, по тел.: (495) 967-00-07 либо по e-mail; Даниилу Крымскому, Юристу, по тел.: (495) 967-00-07 либо по e-mail

в Санкт-Петербурге – к Сергею Спасеннову, Партнеру, Руководителю Санкт-Петербургской практики, по тел.: (812) 640-60-10 либо по s.spasennov@pgplaw.ru

Бесплатное питание в РФ подлежит обложению НДС — Российская газета

Многие компании сегодня организуют для работников бесплатные обеды. Однако, предоставляя сотрудникам такое питание, организация не должна забывать включать его стоимость в базу по НДС. Безвозмездная передача работникам обедов является объектом налогообложения налогом на добавленную стоимость. На это указал минфин в письме от 08.07.14 N 03-07-11/33013.

Чиновники финансового ведомства ссылаются на положение пункта 1 статьи 146 НК РФ, где прописано, что объектом обложения НДС являются операции по реализации товаров, работ и услуг. А реализация включает в себя и передачу права собственности на товары на безвозмездной основе. Получается, что стоимость бесплатного питания, предоставленного работникам, нужно включать в налоговую базу по НДС на общих основаниях.

Этой же точки зрения придерживается и ФНС. Минфин в письме от 12.05.2010 N 03-03-06/1/327 и налоговая служба в письме УФНС России по г. Москве от 03.03.2010 N 16-15/22410 неоднократно высказывали свое мнение по этому поводу. И оно всегда было однозначным: безвозмездная передача обедов признается реализацией, подлежащей обложению НДС на общих основаниях. «Это абсолютно правомерно. Тем не менее суды занимают разные позиции. Если ФАС Московского округа от 27.04.2009 г. N КА-А40/3229-09-2 по делу N А40-34660/08-35-115 поддержал мнение Министерства финансов и налоговиков, то абсолютно противоположную позицию занял ФАС Западно-Сибирского округа от 15.09.2008 г. N Ф04-5056/2008 (10064-А75-25) по делу N А75-1465/2008», — рассказала заместитель руководителя отдела «Бухгалтерское сопровождение» юридической компании URVISTA Юлия Маловичко.

В этом письме минфин подтвердил высказанную ранее позицию, что бесплатное питание сотрудников признается реализацией, подлежащей обложению НДС на общих основаниях. Но есть весомые аргументы, чтобы оспорить точку зрения финансового ведомства, считают эксперты. «Минфин еще раз подтвердил, что не считает включение расходов на питание в «налоговую» себестоимость достаточным основанием не облагать бесплатную передачу обедов работникам НДС. Однако существует еще один аргумент, который можно использовать в суде, чтобы отстоять возможность не начислять НДС с бесплатного питания, предоставленного по инициативе работодателя — эти гарантии, предусмотренные в трудовом (коллективном) договоре с работниками, являются предметом регулирования трудового, а не гражданского законодательства (аналогично зарплате в натуральной форме). В этом смысле отдельной операции реализации не происходит», — говорит директор по продукту компании «Моё дело» Анастасия Моргунова.

Однако, по мнению эксперта, необходимо учитывать, что неначисление НДС с бесплатных обедов работникам может привести также к проблемам с вычетом входного НДС по приобретаемым продуктам питания (работам, услугам). Поэтому проще отдать питание сотрудников на откуп другой организации. «В связи с этим наиболее безопасным вариантом организации питания работников с точки зрения налогообложения НДС является его оплата в другом месте (например, в сторонней столовой или кафе) или выплата компенсации работникам стоимости их питания. Тогда начислять НДС не нужно», — рекомендует Анастасия Моргунова.

новые случаи для восстановления налога и другие изменения — СКБ Контур

С 1 января 2020 года будет расширен список случаев, когда нужно восстанавливать НДС. В частности, в этот список попадают правопреемники, которые получают от реорганизованной компании товары, работы или услуги (ТРУ). Кроме того, прояснились правила восстановления НДС при реорганизации. Соответствующие поправки внесены в ст. 170 НК РФ.

Восстановление НДС при реорганизации

Если правопреемник работает на общем режиме и получает при реорганизации ТРУ, которые ранее реорганизованная компания учла в вычетах по НДС, то восстанавливать ничего не нужно.

Если организация-правопреемник получила от реорганизованной компании ТРУ и будет эти ТРУ использовать либо в другой деятельности, которая не подпадает под налогообложение, или в другой деятельности, которая не подлежит обложению НДС, тогда ей в обязательном порядке нужно восстановить не свой НДС, который был заявлен к вычету, а НДС реорганизованной компании (п. 3.1 ст. 170 НК РФ).

Поэтому при реорганизации правопреемник в первую очередь должен разобраться, был ли заявлен вычет реорганизованной компанией, а также куда будут направляться ТРУ, в какую деятельность — облагаемую или не облагаемую НДС.

Согласно изменениям, восстановление сумм налога правопреемником производится на основании счетов-фактур, выставленных такой организации и прилагаемых к передаточному акту или разделительному балансу, исходя из стоимости указанных в них переданных товаров (работ, услуг), имущественных прав, а в отношении переданных основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН.

Узнать большеЕсли счетов-фактур нет, то восстановление сумм налога производится правопреемником на основании бухгалтерской справки-расчета с применением налоговых ставок, действовавших на момент приобретения ТРУ, имущественных прав, основных средств указанной организацией, к стоимости ТРУ, имущественных прав, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки, указанной в передаточном акте или разделительном балансе.

Восстановление НДС при переходе на ЕНВД

Изменения, которые вступят в силу уже с 1 января 2020 года, позволят компаниям и ИП сократить восстанавливаемые суммы НДС. Но для этого им нужно будет внимательно вести раздельный учет.

Так, налогоплательщики, которые после перехода на ЕНВД продолжат платить НДС (по иным видам деятельности), могут восстановить НДС только после того, как начнут использовать соответствующие ТРУ, основные средства или нематериальные активы в деятельности, переведенной на ЕНВД.

Согласно новой редакции пп. 2 п. 3 ст. 170 НК РФ, налог в таком случае восстанавливается в том периоде, когда налогоплательщик стал использовать эти объекты указанным образом.

Как изменения коснутся учетной политики

Изменения затронут раздельный учет как облагаемых, так и необлагаемых НДС операций. Поэтому важно посмотреть, что прописано именно у вас, есть ли у вас раздельный учет.

Если вы будете правопреемником или той организацией, которая совмещает «вмененку» с общим режимом налогообложения, то раздельный учет должен быть в обязательном порядке. И его нужно прописать в учетной политике. Важно определить, что такое не облагаемые НДС операции, как считается пропорция по распределению входного НДС и как вести раздельный учет.

Благодаря раздельному учету можно будет определить, в какой именно момент лучше отнести объект в деятельность, облагаемую ЕНВД, чтобы без проблем восстановить НДС в наиболее подходящем периоде.

Изменения по НДС для экспорта и новый перечень документов для подтверждения нулевой ставки

Эти изменения вступают в силу с 1 апреля 2020 года. Они затронут тех, кто заявляет нулевую ставку и занимается экспортом. Согласно изменениям, меняется перечень документов, которым нужно подтвердить эту нулевую ставку.

При международном почтовом отправлении или для экспресс-грузов в перечень документов добавляется реестр таможенной декларации. Он ведется в электронном виде. В пакет документов, которые собираются для подтверждения нулевой ставки, этот реестр нужно будет включать обязательно. Без него пакет документов будет неполным, и налоговики могут спокойно отказать в применении нулевой ставки.

Подробнее об изменениях рассказывает Елена Строкова, советник государственной гражданской службы РФ 3 класса, эксперт-консультант по налогам и бухгалтерскому учету:

Уточнение порядка принятия к вычету НДС по нематериальным активам

Изменения будут действовать с 1 января 2020 года. Нужно обратить внимание на новые редакции п. 6 ст. 171 и п. 1 ст. 172 НК РФ.

В случае создания нематериальных активов вычеты сумм налога, предъявленных налогоплательщику при приобретении ТРУ, имущественных прав либо фактически уплаченных им при ввозе товаров на территорию РФ для создания таких нематериальных активов, можно принять после принятия на учет соответствующих ТРУ, имущественных прав.

Записывайтесь на вебинары и онлайн-курсы по бухгалтерскому и налоговому учету, чтобы быть в курсе важных изменений.

Узнать большеНовые льготы по НДС для гражданской авиации в 2020 году

Поправки в гл. 21 НК РФ, которые внес Федеральный закон от 29.09.2019 № 324-ФЗ, расширили льготы по НДС. Они начинают действовать с 1 января 2020 года.

Так, нулевая ставка НДС установлена на ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ, и авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов (ст. 150 НК РФ).

Также освобождены от НДС ряд операций, связанных с гражданской авиацией:

- по реализации гражданских воздушных судов, зарегистрированных в Госреестре гражданских воздушных судов РФ;

- по передаче в аренду или лизинг гражданских воздушных судов, зарегистрированных (подлежащих регистрации) в Госреестре гражданских воздушных судов РФ;

- по реализации авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации в России гражданских воздушных судов.

Комитет Госдумы одобрил отмену НДС для тарифа на услуги ЖКХ концессионерам в малых городах — Экономика и бизнес

МОСКВА, 12 апреля. /ТАСС/. Комитет Госдумы по бюджету и налогам рекомендовал нижней палате парламента принять в первом чтении законопроект, предусматривающий отмену обложения налогом на добавленную стоимость (НДС) тарифа на коммунальный ресурс в отношении концессионеров в сфере тепло-, водоснабжения и водоотведения в малых населенных пунктах (менее 50 тыс. человек). Документ был инициирован правительством.

В настоящее время тариф на коммунальный ресурс устанавливается концессионеру для группы потребителей «население» с учетом НДС, а для иных групп потребителей — без НДС в целях исполнения им обязанности налогоплательщика по данному налогу.

В результате принятия законопроекта тариф на коммунальный ресурс будет устанавливаться концессионеру для всех групп потребителей без выделения НДС (то есть НДС облагаться не будет). Величина тарифа будет формироваться исходя из необходимой валовой выручки, учитывающей отдельные расходы, включающей «входящий» НДС, и применяемую систему налогообложения.

Необходимость принятия законопроекта обусловлена трудностями в привлечении инвестиций через механизм концессионного соглашения в связи с отсутствием заинтересованности потенциальных инвесторов в отношении небольших имущественных комплексов объектов тепло-, водоснабжения и водоотведения. Это обусловлено, в том числе, тем фактом, что потенциальные инвесторы-концессионеры в малых населенных пунктах находятся на упрощенной системе налогообложения. В случае заключения инвестором концессионного соглашения при совершении в его рамках операций по реализации товаров, подлежащих обложению НДС, на концессионера возлагаются обязанности плательщика по такому налогу, говорится в пояснительной записке.

Таким образом, при оказании услуг в рамках заключенных концессионных соглашений происходит увеличение налоговой нагрузки концессионеров. Соответственно, реализация инвестиционных проектов в сфере жилищно-коммунального хозяйства становится экономически не привлекательной для потенциальных инвесторов в «малых» городах, указывают в правительстве. «Освобождение ресурсоснабжающих организаций, осуществляющих деятельность на основании концессионных соглашений в «малых» городах, от обязанности исчислять налог на добавленную стоимость в случае применения ими упрощенной системы налогообложения позволит повысить привлекательность института концессионных соглашений в сфере жилищно-коммунального хозяйства на малых территориях», — отмечается в пояснительной записке.

6 Различия между НДС и налогом с продаж в США

НДС взимается примерно в 170 странах, в то время как США остаются единственной крупной экономикой с налогом с оборота — «налогом с продаж и использования». Оба они сложны по частям, но очень по-разному. Ниже вы можете узнать об основных вариантах и о том, как оставаться совместимым в обоих случаях.

Этот блог представляет собой выдержку из всеобъемлющего руководства Avalara по налогу с продаж в США для европейцев, в котором содержится все, что вам нужно знать о налоге с продаж для успешных продаж в США.

Avalara предлагает бесплатную 90-дневную пробную версию своего программного обеспечения для налогообложения в США AvaTax. Узнайте, как легко автоматизировать налоги и сосредоточиться на росте своего бизнеса.

Что то же самое?

Налог с продаж и НДС в США — это налоги с конечного потребителя, взимаемые предприятиями от имени правительства.

В обоих случаях, если вы продаете местным потребителям в качестве иностранного поставщика, вам, вероятно, придется зарегистрироваться в качестве нерезидента или «удаленного» налогоплательщика.Недавно произошло объединение между налогом с продаж и НДС в правилах определения того, применяется ли налог в зависимости от местонахождения продавца, «взаимосвязь» в терминологии США. После регистрации для уплаты налога с продаж или НДС вам необходимо:

- Точно рассчитать и удержать налог;

- Регулярно подавать декларации с указанием причитающихся продаж и налогов; и

- Перевести любые налоги, подлежащие уплате, в соответствующие налоговые органы.

Но на этом сходство заканчивается.И НДС, и налог с продаж сложны; но по разным причинам. Вот шесть основных отличий.

1. Налог с продаж установлен на уровне штата плюс тысячи местных юрисдикций; НДС взимается только на уровне страны.

Налог с продаж устанавливается штатами США — 45 из 50 штатов США, а также округ Колумбия, имеют налог с продаж. Однако именно здесь налог с продаж становится очень загроможденным. Страны, города и ряд других специальных юрисдикций (свыше 12 000) имеют право устанавливать и взимать налог с транзакции сверх государственного налога с продаж.

Это делает определение правильной ставки налога с продаж огромной проблемой, поскольку бизнес должен точно определить, какие налоги применяются в юрисдикции и как их комбинировать. НДС контролируется и взимается только федеральным правительством.

2. Огромное разнообразие ставок налога с продаж, с частыми изменениями; Всего три или меньше ставок НДС.

Поскольку в США существуют тысячи налоговых юрисдикций, которые часто, что сбивает с толку, перекрывают друг друга, существует огромное сочетание ставок.

Это усугубляется тем, что штаты, округа и города не предпринимают попыток согласовать ставки, взимаемые с одних и тех же продуктов. Наконец, штаты и налоговые органы США любят часто изменять ставки налога с продаж — часто ежемесячно в таких штатах, как Алабама.

Это еще больше усложняет расчет, учитывая вероятность того, что ставки изменились. Ставки НДС легко отслеживать — практически в каждой стране есть единая стандартная ставка для большинства товаров и услуг.

Обычно существует два пониженных тарифа на основные продукты питания и коммунальные услуги.Они, как правило, не меняются из года в год.

3. Налог с продаж только для конечного потребителя; НДС взимается со всех транзакций.

Вот где налог с продаж «прост». Он взимается только с конечного потребителя (в кассе или онлайн-кассе).

Компания или другая освобожденная организация может предоставить продавцу свой официальный «сертификат освобождения», чтобы он обнулялся. НДС намного сложнее. Он взимается по всей цепочке поставок от первой продажи до окончательной покупки потребителем, то есть продажи B2B, а также B2C.

4. НДС взимает предприятие; налог с продаж также может быть обязанностью торговой площадки.

Продавец товаров или услуг несет ответственность за расчет и сбор НДС, даже если они продаются через платформу онлайн-рынка. В США большинство штатов теперь взимают налог с продаж с торговых площадок для своих удаленных продавцов.

Правила обязательств на торговой площадке различаются в зависимости от штата в зависимости от того, должна ли платформа собирать налог, что усложняет правильное получение налогов.

Для продавца важно отслеживать, когда торговая площадка удерживает налог с продаж, чтобы избежать двойного налогообложения и потерь.

Предприятия имеют право вычесть уплаченный им НДС из НДС, который они затем взимают со своих клиентов. Это делается с помощью обычной декларации по НДС, а процесс фракционного сбора НДС помогает предотвратить мошенничество.

Однако это делает НДС сложным, особенно при международных продажах, где не всегда ясно, правила и ставки НДС какой страны применяются к продаже.

5. НДС взимается с цифровых услуг; но он может быть освобожден от налога с продаж в США

В Европе и во всем остальном мире НДС взимается с цифровых или электронных услуг. К ним относятся:

Потоковое воспроизведение или загрузка мультимедиа

Приложения; электронные книги и публикации

Реклама; членство в онлайн-клубах

Большая часть электронного обучения; Программное обеспечение SaaS; и хранилище данных

Налоговый режим США отстает от этих новых предложений.Около 30 штатов только начинают взимать налог с продаж на так называемые «цифровые товары». Опять же, ставки и правила сильно различаются в разных налоговых юрисдикциях.

6. Нельзя забывать о потребительском налоге в США

В США, чтобы фиксировать недостающие налоги, которые не взимаются удаленными продавцами, или где предприятия потребляют свои собственные не облагаемые налогом акции, штаты ввели налог на потребительское использование.

Любой потребитель, не взимающий налог с продаж удаленной компанией, должен сообщить и уплатить налог с продаж своему штату или налоговой юрисдикции.

То же самое для предприятий, использующих собственные акции, которые они приобрели без уплаты налогов для перепродажи. НДС не предъявляет аналогичных требований к потребителям. Существуют правила отчетности по НДС при самостоятельной поставке, но при этом не требуется уплаты налога наличными.

Что такое налог на добавленную стоимость, Что такое НДС, Бюджетные новости, Определение налога на добавленную стоимость

Налог на добавленную стоимость (НДС) — это разновидность косвенного налога, взимаемого с товаров и услуг на добавленную стоимость на всех этапах производственного или распределительного цикла, начиная с сырья и заканчивая конечной розничной покупкой.НДС был введен 1 апреля 2005 года. В соответствии с ним на каждом этапе сначала определяется сумма добавленной стоимости, а затем с нее взимается налог. В конечном итоге конечный потребитель должен полностью уплатить НДС при покупке товаров; покупатели на более ранних стадиях производства получают возмещение уплаченного налога. Поскольку потребитель оплачивает весь налог, НДС также является потребительским налогом.

Законы штата о НДС: в каждом штате есть свои законы об НДС для надлежащего применения и взимания.В разных штатах применяются разные ставки НДС в соответствии с действующим законодательством.

Почему был введен НДС?

Основная цель введения НДС заключалась в устранении двойного налогообложения и каскадного эффекта от существующей тогда структуры налога с продаж. Каскадный эффект — это когда налог на продукт взимается на каждом этапе продажи. Налог взимается со стоимости, которая включает налог, уплаченный предыдущим покупателем, поэтому потребитель в конечном итоге платит налог с уже уплаченного налога.

В системе НДС не может быть никаких освобождений. Взимание налога на каждом этапе производственного процесса обеспечивает более строгое соблюдение требований и меньшее количество лазеек, которые можно использовать.

Недостатки НДС

У НДС тоже есть недостатки. Хотя он был введен для устранения каскадного эффекта налогов, он не смог сделать это в полной мере. Невозможно получить предварительный налоговый кредит (ITC) за услуги по НДС.Различные ставки НДС и законы в штатах сделали эту систему налогообложения одной из самых сложных.

Включен ли НДС в НДС?

Чтобы полностью устранить каскадный эффект налогов и упростить структуру косвенного налогообложения, союзное правительство ввело налог на товары и услуги (GST) в июле 2017 года. Хотя GST заменил НДС на большинство товаров, некоторые товары по-прежнему не покрываются новым режим.НДС по-прежнему является налогом, взимаемым с таких товаров.

Налог на потребление — OECD

Влияние роста экономики совместного потребления и гиг-экономики на политику и администрирование НДС / GST Этот отчет направлен на оказание помощи налоговым органам в разработке и внедрении эффективных мер политики по налогу на добавленную стоимость / налогу на товары и услуги (НДС / GST) на рост экономики совместного использования и гиг-экономики. Рост этого явления, основанный на цифровых платформах, всего за несколько лет изменил ряд отраслей. | |

Тенденции потребительского налога на 2020 год Consolidation Tax Trends предоставляет информацию о налогах на добавленную стоимость / налогах на товары и услуги (НДС / GST) и ставках акцизов в странах-членах ОЭСР. Он также содержит информацию о международных аспектах развития НДС / GST и эффективности этого налога. В нем описывается ряд других положений о налогообложении потребления табака, алкогольных напитков, автотранспортных средств и авиационного топлива. | |

Роль цифровых платформ в сборе НДС / GST при онлайн-продажах Этот отчет представляет собой практическое руководство для налоговых органов по разработке и внедрению различных решений для цифровых платформ, в том числе торговых площадок электронной коммерции, по эффективному и действенному сбору НДС / GST при цифровой торговле товарами, услугами и нематериальными активами. | |

Механизмы эффективного взимания НДС / GST Этот отчет представляет собой новое руководство по внедрению, призванное способствовать эффективному сбору НДС при трансграничных продажах.Это руководство будет способствовать последовательному внедрению согласованных на международном уровне стандартов для режима НДС приграничной торговли и имеет особое значение с учетом быстрой и продолжающейся цифровизации экономики. | |

Международные правила по НДС / GST Международное руководство по НДС / GST теперь представляет собой набор международно согласованных стандартов и рекомендуемых подходов для решения проблем, возникающих в результате несогласованного применения национальных систем НДС в контексте международной торговли.Они сосредоточены, в частности, на торговле услугами и нематериальными активами, которая создает все более серьезные проблемы для разработки и функционирования систем НДС во всем мире. Они, в частности, включают рекомендуемые принципы и механизмы для решения проблем сбора НДС при трансграничных продажах цифровых продуктов, которые были определены в контексте проекта ОЭСР / G20 по базовому снижению и перемещению прибыли (проект BEPS). . | |

Эффект распределения налогов на потребление в странах ОЭСР В отчете исследуется распределительный эффект систем налога на добавленную стоимость (НДС) и акцизов в 20 странах ОЭСР, а также исследуется эффективность пониженных ставок НДС как инструмента перераспределения. |

Добро пожаловать в онлайн-справку iMIS EMS Enterprise

Центр обучения ASI

Познакомьтесь с iMIS, посещая учебные курсы, просматривая обучающие видеоролики и многое другое через ASI Learning Hub.

Видео

Видео — отличная альтернатива чтению статей и полезны при обучении пользователей iMIS.

статьи

Изучите статьи справочного сайта, чтобы узнать, как использовать определенные функции в iMIS.

SDK

Сайт SDK предоставляет безопасный набор веб-сервисов для доступа к платформе iMIS из любого места.

США — Справочник по косвенным налогам

Кто должен регистрироваться для уплаты налогов с продаж и использования?

Как правило, каждое физическое или юридическое лицо, которое занимается бизнесом — в соответствии с определением налогового государства — продажей материального личного имущества в розницу или оказанием каких-либо налогооблагаемых услуг, должно зарегистрироваться в штате для получения лицензии, разрешения или сертификата по налогу с продаж. перед продажей или предоставлением услуг.То, что считается занятием бизнесом, варьируется от штата к штату.

Штаты движутся к определению того, занимается ли продавец бизнесом в штате, на основе экономических пороговых значений, таких как годовой объем продаж или количество транзакций (например, более 100000 долларов США (USD) продаж внутри штата или более 200 внутренних продаж). государственные сделки). Это результат решения Верховного суда США по делу «Южная Дакота против Уэйфэр» в 2018 году, которое отменило ранее вынесенное судебное решение, запрещающее штатам налагать на продавца обязанность по сбору налога с продаж, за исключением случаев, когда продавец «физически присутствует» в штате.Уже к 1 января 2019 года в 24 штатах будут действовать экономические пороговые значения, и вскоре ожидается, что за ними последуют еще больше.

Возможна ли добровольная регистрация для уплаты налогов с продаж и использования для иностранной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС / НДС и других косвенных налогов)?

Да, зарубежная компания или компания за пределами штата, не имеющая существенных связей в штате, может добровольно зарегистрироваться для сбора налогов с продаж или использования. Налогоплательщик, добровольно регистрирующийся для уплаты налога с продаж или использования, несет те же обязанности и обязательства, что и налогоплательщик, который должен зарегистрироваться и должен будет подавать декларации и соблюдать законы этого штата.

Существуют ли какие-либо упрощения, позволяющие избежать необходимости регистрации зарубежной компании для уплаты налога с продаж и использования?

Не применимо.

Нужно ли иностранной компании назначать фискального представителя?

В некоторых штатах может потребоваться, чтобы регистрант, зарегистрированный за границей или за пределами штата, имел в штате зарегистрированного агента для получения официальных уведомлений, таких как обслуживание процесса для судебного иска. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или иному предприятию.

Какие формы и подтверждающая документация должна подавать зарубежная компания для налоговой регистрации с продаж и использования?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым для регистрации требуются информация и документы.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения, независимо от его налоговой классификации.Для каждого места деятельности также может потребоваться отдельная заявка.

Возможно ли группирование * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения и подавать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж / использования, когда одно юридическое лицо ведет деятельность в нескольких местах в пределах штата. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный возврат.В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Виды налога на добавленную стоимость (НДС): примечания и примеры

Публикации Эксперт BEPS (136) Книги и сборники (2) Организации, освобожденные от уплаты налогов (89) Эксперт FATCA (3) Эксперт по страхованию (110) Nexus Tracker (6) Мнения (2) Федеральные налоговые декларации (94) Международные налоговые ноты (1261) Исследование налоговых отчетов (2) Налоговые заметки Государство (27) Налоговые заметки Обсуждение (8) Налоговые ноты сегодня Федеральное правительство (158) Налоговые ноты сегодня Глобальное (4,176) Налоговые ноты Сегодня Международное (4,179) Налоговые ноты сегодня Государство (32) Эксперт по налоговой практике (2) Проверка освобожденных организаций от налогов (30) Эксперт по трансфертному ценообразованию (97) Международные налоговые соглашения (102)

РАЗДЕЛЫ ПРОДУКЦИИ Комментарии и анализ (276) Заключение суда: U.S. Окружные суды (1) Документы освобожденных организаций (69) Новости освобожденных организаций (17) Новости и комментарии FATCA (2) Пресс-релизы FATCA (1) Порядок получения налоговых поступлений IRS (1) Новости и комментарии по трансфертному ценообразованию (84) Новости трансфертного ценообразования и Документы (97) Договоры (3) Административные документы договоров (3) Заключения договорных судов (2) Новости договоров (100)

ВИДЫ ДОКУМЕНТОВ Новости (3207) Выпуски новостей (651) Другие административные документы (445) Другие судебные документы (345) Решения (227) Точка зрения (132) Заключения суда (124) Заключения генерального адвоката (120) Специальные отчеты (116) Консультационные документы и ответы (60) Окончательные постановления (58) Решения ЕС (47) Международный сводный отчет (47) Вашингтонский сводный отчет (46) Практические статьи (40) Бюджеты (38) Практические рекомендации (30) Предлагаемые нормативные акты (28) Текст налоговых законопроектов (23) ) Анализ новостей (22) Предлагаемое законодательство (15) Директивы Совета ЕС (14) Налоговая корреспонденция (13) Судебные пресс-релизы (12) Постановления (10) Письма в редакцию (8) Пресс-релизы Конгресса (7) Соглашения о подоходном налоге (6) ) Печатает Объединенный комитет Конгресса (5) Подкасты (5) Обзоры книг (4) Налоговая корреспонденция Конгресса (4) Свидетельства, не относящиеся к IRS и Министерству финансов (4) Видео интервью (3) Документы Министерства юстиции (3) Книги (2) Бюджетное управление Конгресса Отчеты (1) Исправления и разъяснения (1) Судебные ходатайства и жалобы (1) Порядок получения налоговых доходов IRS (1) Законодательство tive Пресс-релизы (1) Другая налоговая корреспонденция (1) Парламентские документы (1) Государственные административные постановления (1) Новости Белого дома (1)

ЮРИСДИКЦИИ Европейский Союз (2111) Великобритания (1324) США (507) Россия (267) Организация экономического сотрудничества и развития (257) Германия (255) Ирландия (210) Многонациональные (193) Польша (192) Украина (176) Китай, Народная Республика (168) Италия (165) Франция (149) Южная Африка (127) Венгрия (118) Нидерланды (102) Португалия (94) Румыния (92) Филиппины (89) Международный валютный фонд (81) Бельгия (78) Мексика (75) Австрия (74) Бразилия (72) Объединенные Арабские Эмираты (69) Греция (63) Испания (63) Австралия (59) Болгария (58) Пуэрто-Рико (57) Швеция (57) Дания (56) Чехия (55) ) Беларусь (54) Индия (52) Япония (48) Литва (48) Люксембург (48) Саудовская Аравия (46) Латвия (45) Швейцария (43) Северная Ирландия (42) Остров Мэн (41) Израиль (41) Норвегия (40) Аргентина (38) Канада (38) Финляндия (37) Бахрейн (33) Словакия (32) Багамы (31) Африка (29) Эстония (29) Индонезия (29) Вьетнам (28) Мальта (27) Узбекистан (27) ) Китай, Республика (Тайвань) (24) Колумбия (24) Кипр (24) Корея, Республика (22) Кувейт (21) Оман (21) Шри-Ланка (21) Тринидад и Тоба перейти (21) Коста-Рика (20) Нигерия (20) Катар (20) Словения (20) Таиланд (18) Латинская Америка (17) Новая Зеландия (17) Египет (16) Гана (15) Шотландия (15) Хорватия (13) ) Малайзия (13) Турция (13) Замбия (13) Карибский бассейн (12) Чили (12) Фиджи (12) Исландия (12) Кения (12) Уганда (12) Уругвай (12) Группа 20 (11) Казахстан ( 11) Панама (11) Сингапур (11) Танзания (11) Гонконг (10) Молдова (10) Бангладеш (9) Калифорния (9) Гватемала (9) Малави (9) Марокко (9) Албания (8) Азербайджан (8) ) Европейское экономическое пространство (8) Намибия (8) Орегон (8) Палестина (8) Сейшельские острова (8) Организация Объединенных Наций (8) Всемирный банк (8) Всемирная торговая организация (8) Зимбабве (8) Афганистан (7) Алжир (7) ) Азия (7) Камбоджа (7) Эквадор (7) Северная Македония (7) Перу (7) Ангола (6) Барбадос (6) Европа (6) Европейская ассоциация свободной торговли (6) Лихтенштейн (6) Маврикий (6) Новый Хэмпшир (6) Сербия (6) Азиатско-Тихоокеанский регион (5) Каймановы острова (5) Сальвадор (5) Гайана (5) Ямайка (5) Теннесси (5) Венесуэла (5) Армения (4) Куба (4) Делавэр (4) ) Гернси (4) Мадагаскар (4) Сенегал (4) Белиз (3) Бурунди (3) Доминика (3) Габон (3) Гибралтар (3) Ливан (3) Лесото (3) Острова Мадейра (3) Черногория (3) Непал (3) Невада (3) Ст.Винсент и Гренадины (3) Алабама (2) Ботсвана (2) Камерун (2) Нормандские острова (2) Чехословакия (2) Округ Колумбия (2) Джибути (2) Экваториальная Гвинея (2) Эсватини (2) G-7 (2) Иллинойс (2) Иордания (2) Косово (2) Кыргызстан (2) Лаос (2) Луизиана (2) Мавритания (2) Мьянма (2) Науру (2) Нью-Мексико (2) Никарагуа (2) Палау ( 2) Папуа-Новая Гвинея (2) Квебек (2) Руанда (2) Самоа (2) Сан-Марино (2) Сербия и Черногория (2) Суринам (2) Свазиленд (2) Сирия (2) Того (2) Тунис (2) ) Вашингтон (2) Югославия, Федеративная Республика (2) Аляска (1) Ангилья (1) Антигуа и Барбуда (1) Аруба (1) Азорские острова (1) Бермуды (1) Боливия (1) Британские Виргинские острова (1) Мыс Верде (1) Карибское сообщество (КАРИКОМ) (1) Карибские Нидерланды (1) Центральная Америка (1) Чад (1) Колорадо (1) Острова Кука (1) Кюрасао (1) Восточный Тимор (1) Грузия (1) Грузия ( Евразия) (1) Гренада (1) Гаити (1) Гавайи (1) Ирак (1) Джерси (1) Мичиган (1) Микронезия (1) Ближний Восток (1) Монтсеррат (1) Нигер (1) Северные страны (1) ) Пакистан (1) Парагвай (1) Соломоновы Острова (1) Ст.Китс и Невис (1) St. Люсия (1) ул. Маартен (1) Таджикистан (1) Острова Теркс и Кайкос (1) США Пуэрто-Рико (1) Вермонт (1)

ПРЕДМЕТНЫЕ ОБЛАСТИ Налог на добавленную стоимость (5930) Корпоративное налогообложение (1648) Налоговая политика (1604) Администрирование налоговой системы (1477) Судебные разбирательства и апелляции (1444) Согласование (1211) Изъятия и вычеты (946) Законодательство и законотворчество (843) Уклонение от уплаты налогов (799) ) Индивидуальное подоходное налогообложение (737) Налоговая реформа (462) Бюджеты (451) Налогообложение электронной торговли (434) Налоговые льготы и льготы (385) Акцизы (365) Уменьшение базы и перемещение прибыли (BEPS) (349) Таможенные пошлины (345) ) Мошенничество, гражданское и уголовное (329) Соблюдение нормативных требований (314) Политика налогообложения (301) Цифровая экономика (268) Удержание (259) Трансфертное ценообразование (253) Юрисдикция для налогообложения (243) Соглашения (208) Налогообложение продаж онлайн (204) Продажи налогообложение и налогообложение (200) Финансовые учреждения (194) Коронавирус (188) Налогообложение нерезидентов (180) Постоянное представительство (176) Налог на товары и услуги (171) Международное налогообложение (165) Налоги на занятость (164) Экологические налоги (157) Прирост капитала и убытки (150) Штрафы (142) Освобожденные организации (139) Торговля (139) Информационная отчетность (13 7) Налогообложение в нескольких юрисдикциях (128) Кредиты (121) Налоговые убежища (120) Дивиденды (118) Уголовные нарушения (109) Обмен информацией (108) Прозрачность (102) Финансовые инструменты (99) Налогообложение собственности (99) Налог на социальное обеспечение (98) Налогообложение недвижимости (96) Основная структура налоговой системы (91) Процентный доход (91) Налогообложение лизинга (90) Онлайн-сервисы и облачные вычисления (86) Льготы и пенсии (81) Роялти (80) Сборы (76) Налоговые технологии (70) Страхование (69) Подготовка деклараций (68) Природные ресурсы (66) Аудиты (65) Раскрытие информации (61) Налоги на наследство, дарение и наследство (60) Налог на энергию (59) Финансовые продукты и банковское дело (57) Валютные операции и вопросы ( 54) Доходы (50) Расчеты и разрешение споров (50) Амнистии (48) Нематериальные активы (48) Резидентство (48) Консолидированные отчеты (46) Конкуренция и государственная помощь (44) Контролируемые иностранные корпорации (CFC) (42) Налогообложение прибыли ( 40) Слияния, поглощения и реорганизации (39) Практика и процедуры (39) Налогообложение перевозок и воздушных судов (36) Банкротство и неплатежеспособность (35) Классификация работников (35) Отчетные периоды и методы (33) Отложенные налоги (33) Доходы из зарубежных источников (32) Благотворительные пожертвования (31) Налогообложение активов (30) Перенос и перенос на будущие периоды (29) Долговые инструменты ( 28) Связь (21) Износ, амортизация и истощение (20) Партнерства (20) Налог на валовой доход (19) Вопросы компетентных органов (18) Персонал, люди, биографии (18) Политические организации (18) Налогообложение трастов и имущества (18) ) Продажа и обмен (17) Криптовалюта (16) Налогообложение иностранных граждан (16) Закон о сокращении налогов и рабочих местах (16) Профессиональная ответственность (15) Пропорциональное распределение (14) Зачет иностранных налогов (13) Налогообложение здравоохранения (13) Жилье (13) Альтернативный минимум налоги (12) Финансовая отчетность (11) Сборы с пользователей (11) Трансграничные слияния и поглощения (10) Налог на выход (10) Налоговая история (10) Практика и методы аудита (9) FATCA (9) Партнерства и другие транзитные организации ( 9) Источники (9) Налогообложение автотранспортных средств (8) Облигации, освобожденные от налогов (8) Оценки и оценки (7) Подрыв базы и налог на борьбу со злоупотреблениями (BEAT) (7) Налогообложение кооперативов (7) Единый стандарт отчетности (CRS) (6) Прибыли и убытки (6) Подарки (6) Глобальный нематериальный доход с низким налогом (GILTI) (6) Срок давности (6) Фермы и налогообложение ранчо (5) Компании с ограниченной ответственностью (5) Характеристика юридических лиц (4) Налог на проживание и проживание (4) Организаторы рынка (4) RIC, REIT и REMIC (4) South Dakota v.Wayfair Inc. (2018) (4) Аннулирование долгового дохода (3) Начисленные проценты (3) Комбинированная отчетность (3) Штрафы, связанные с налогом на трудоустройство (3) Больницы (3) Внутренние международные корпорации продаж (2) Корпорации подраздела S (2) ) Коммунальный налог (2) Кодекс и постановления (1) Распределение (1) FICA и SECA (1) Залоги и сборы (1) Налог на чистый инвестиционный доход (1) Пассивные иностранные инвестиционные компании (PFIC) (1) Секьюритизация (1)

РАЗДЕЛЫ КОДА Раздел 11 — Корпоративные ставки (32) Раздел 1 — Индивидуальный налог (21) Раздел 168 — ACRS (12) Раздел 179 — Расходы на коммерческие активы (10) Раздел 1 (h) — Максимальная ставка прироста капитала (9) Раздел 2001 — Ставка налога на наследство (8) Раздел 32 — Кредит на заработанный доход (8) Раздел 871 — Налоги на иностранцев-нерезидентов (7) Раздел 951 — Контролируемые иностранные корпорации (7) Раздел 171 — Амортизируемая премия по облигациям (5 ) Раздел 367 — Иностранные корпорации (5) Раздел 448 — Ограничения кассового учета (5) Раздел 1301 — Усреднение дохода (4) Раздел 199 — Доход, относящийся к внутренней производственной деятельности (4) Раздел 24 — Детский кредит (4 ) Раздел 243 — Полученные дивиденды (4) Раздел 312 — Влияние на прибыль и прибыль (4) Раздел 41 — Кредит на исследования (4) Раздел 451 — Год включения (4) Раздел 529 — Программы обучения (4) Раздел 904 — Ограничение иностранного налогового кредита (4) Раздел 933 — Доход из Пуэрто-Рико (4) Раздел 936 — Налоговый кредит на владение недвижимостью (4) Раздел 989 — Определения иностранной валюты (4) Раздел 1291 — Отложенные проценты по иностранным налогам (3) Раздел 151 — Освобождение от налогов (3) Раздел 174 — Расходы на исследования (3) Раздел 197 — Амортизация нематериальных активов (3) Раздел 2208 — Резиденты США.S. Имущество (3) Раздел 2209 — Налог на имущество резидентов (3) Раздел 2503 — Налогооблагаемые подарки (3) Раздел 265 — Расходы на не облагаемый налогом доход (3) Раздел 3101 — Налоги на социальное обеспечение (3) Раздел 401 (k) — Денежные или отсроченные соглашения (3) Раздел 501 (c) (3) — Благотворительность (3) Раздел 636 — Платежи за добычу полезных ископаемых (3) Раздел 7651 — Сбор налогов в собственности (3) Раздел 7654 — Налог на прибыль (3) Раздел 881 — Несвязанный доход иностранной фирмы (3) Раздел 937 — Правила проживания и источника владения в США (3) Раздел 1092 — Стрэддл (2) Раздел 1411 — Налог на взносы в Medicare (2) Раздел 21 — Кредит по уходу за ребенком (2) Раздел 382 — Переходные баллы NOL (2) Раздел 4081 — Налог на бензин (2) Раздел 48 — Энергетический кредит; Кредит на восстановление лесов (2) Раздел 4980I — Акцизный налог на страхование (2) Раздел 5701 — Налог на табак (2) Раздел 68 — Ограничения вычетов (2) Раздел 7874 — Иностранные лица и иностранные родители (2) Раздел 902 — Кредит иностранной фирме (2) Раздел 902 — Кредит иностранной фирме (R) (2) Раздел 954 — Доход иностранной базовой компании (2) Раздел 956 — Инвестиции в прибыль CFC (2) Раздел 965 — Отложенный иностранный доход (2) Раздел 965 — Временное удержание полученных дивидендов (2) Раздел 152 — Определение иждивенцев (1) Раздел 332 — Полная ликвидация дочерней компании (1) Раздел 351 — Передача в контролируемую фирму (1) Раздел 36B — Кредит плана медицинского обслуживания (1 ) Раздел 385 — Проценты как акции или задолженность (1) Раздел 401 — Пенсионные планы (1) Раздел 409A — Включение в валовой доход отсроченной компенсации (1) Раздел 5000A — Требования к минимальному медицинскому страхованию (1) Раздел 6011 — — Требование о возврате (1) Раздел 6045 — Возврат брокеров (1) Раздел 6721 — Возврат неверной информации (1) Раздел 6722 — Неверные заявления о получателе платежа (1) Раздел 7508A — Задержки в случае стихийных бедствий (1) Раздел 7609 — Вызов третьих лиц (1) Раздел 7801 — Управление Казначейства (1) Раздел 817 — Вариант режима контракта (1)