Ассоциация международных автомобильных перевозчиков

Письмо Минфина России (Министерство финансов РФ) от 19 июля 2017 г. №03-07-08/45800

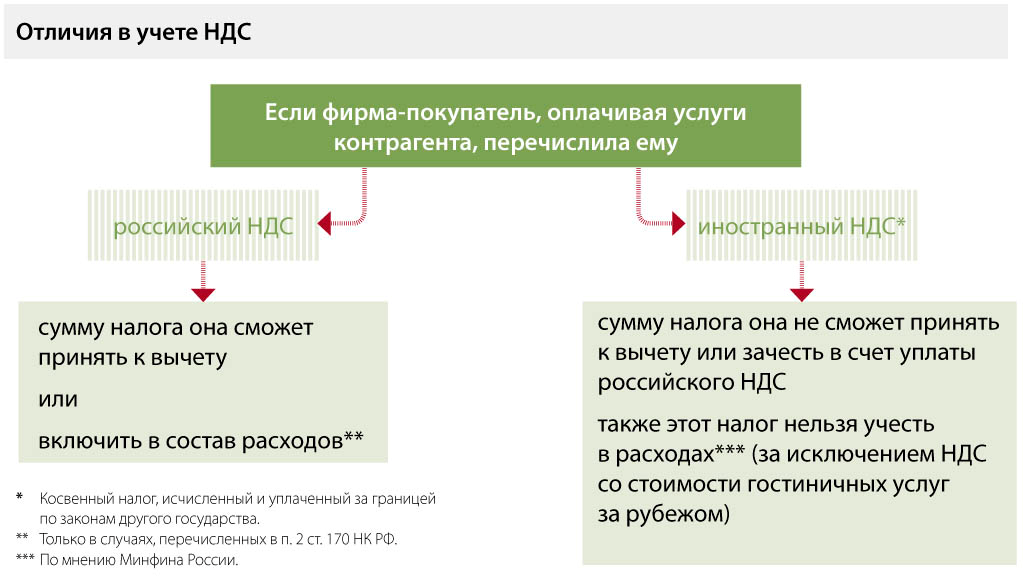

Согласно подпункту 1 пункта 1 статьи 146 главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее — Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации. При этом в целях главы 21 Кодекса передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг).

В соответствии с пунктом 2 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость по товарам (работам, услугам), приобретаемым для осуществления операций, признаваемых объектом налогообложения налогом на добавленную стоимость в соответствии с главой 21 Кодекса, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

На основании подпунктов 1-2 и 4 пункта 2 статьи 170 Кодекса суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг) в случае их приобретения для использования в операциях по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения), а также для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации согласно статьям 147 и 148 Кодекса, и для операций по производству и (или) реализации товаров (работ, услуг), не признаваемых объектом налогообложения налогом на добавленную стоимость в соответствии с пунктом 2 статьи 146 Кодекса.

Согласно пункту 4 статьи 170 Кодекса суммы налога на добавленную стоимость, предъявленные налогоплательщикам по товарам (работам, услугам), имущественным правам, используемым для осуществления как облагаемых, так и освобождаемых от налогообложения операций, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.

В соответствии с пунктом 4.1 статьи 170 Кодекса указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период. При этом особенности определения вышеуказанной пропорции при осуществлении операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, а также операций по реализации товаров (работ, услуг), не являющихся объектом налогообложения налогом на добавленную стоимость, не установлены.

Таким образом, при определении вышеуказанной пропорции учитываются как облагаемые налогом на добавленную стоимость операции, так и не облагаемые этим налогом (исключенные из налогообложения) операции по всем основаниям, предусмотренным главой 21 Кодекса, в том числе операции, местом реализации которых не признается территория Российской Федерации на основании статей 147 и 148 Кодекса, а также операции, не признаваемые объектом налогообложения налогом на добавленную стоимость в соответствии с пунктом 2 статьи 146 Кодекса.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора Департамента |

О.Ф. Цибизова |

Материал предоставлен: Бровкина Ольга Владимировна, тел.: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

Налог на добавленную стоимость

Налог на добавленную стоимость

Общие положения

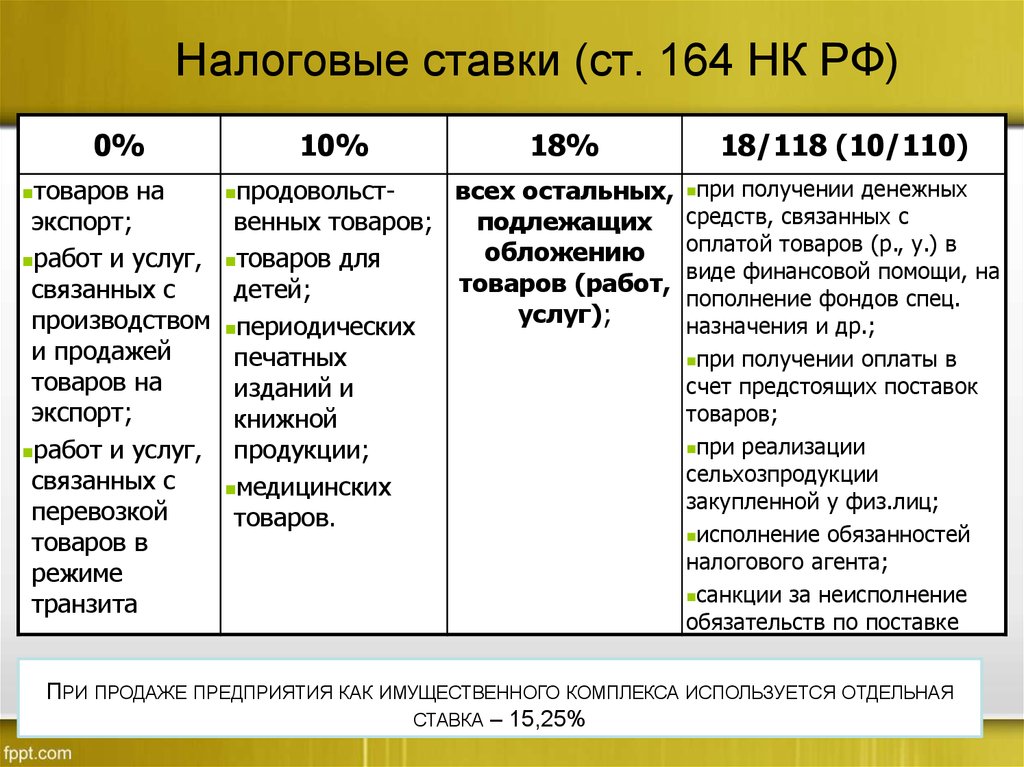

Армения использует модель входящего и исходящего НДС. Лица, несущие обязательства по уплате НДС, вычитывают входящий НДС из суммы НДС, начисленной на продажи, и представляют разницу для учета налоговым органам. Установленная ставка НДС на местную реализацию товаров и услуг и импорт товаров составляет 20%. На экспорт товаров и соответствующих услуг установлена нулевая ставка.

Лица, несущие обязательства по уплате НДС, вычитывают входящий НДС из суммы НДС, начисленной на продажи, и представляют разницу для учета налоговым органам. Установленная ставка НДС на местную реализацию товаров и услуг и импорт товаров составляет 20%. На экспорт товаров и соответствующих услуг установлена нулевая ставка.

Границы доходов, облагаемых налогом

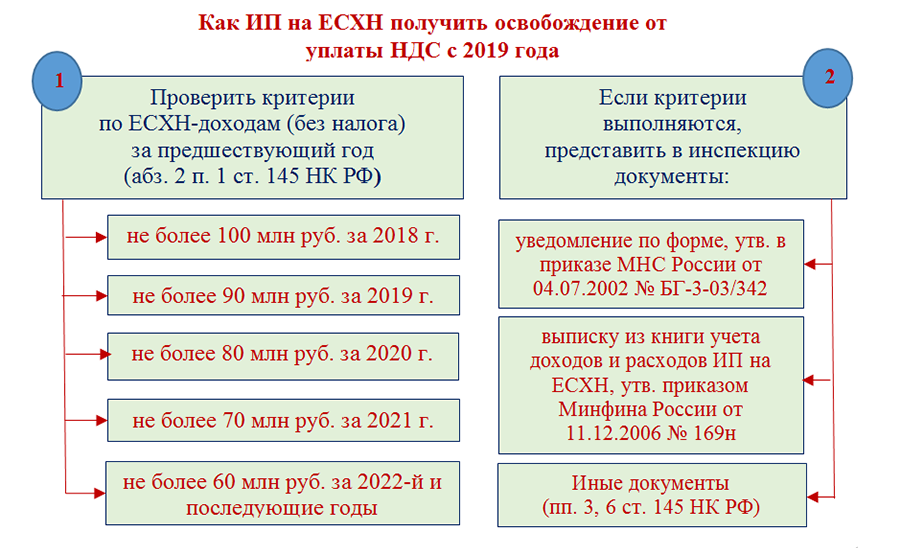

Обязательства по уплате НДС рассчитываются на основе налогооблагаемого оборота по операциям, осуществленным в течение предыдущего календарного года. Если эта выручка превышает 58,35 миллиона армянских драмов, налогоплательщик несет ответственность по уплате НДС на всю сумму продаж. Обычно если доходы за предыдущий год не превышают 58,35 миллиона армянских драмов (например, это первый год деятельности налогоплательщика), налогоплательщик несет обязательства по уплате НДС только по той части продаж за год, которая превышает 58,35 миллиона драмов. Налогоплательщики, чья выручка не превышает 58,35 миллиона армянских драмов, могут добровольно состоять на налоговом учете по НДС.

Область действия НДС

Если законом однозначно не предусматривается освобождение от налога, НДС применяется к:

- Поставке товаров и услуг, если местом поставки является Армения, включая случаи, когда поставка осуществляется безвозмездно, и

- Ввозу товаров в Армению.

Место реализации товаров

Местом реализации товаров считается место, где расположены товары в момент начала их продажи. Местом реализации товаров, требующих доставки, считается месте, где расположены товары в момент начала отгрузки.

Место реализации услуг

По общему правилу считается, что услуги реализованы на территории, где поставщик услуг осуществляет свою деятельность. Если место осуществления деятельности неопределенно, считается, что услуги реализованы на территории, где расположен бизнес поставщика. Установлены особые правила определения места реализации применительно к следующим услугам:

- Считается, что услуги, связанные с недвижимостью, реализованы в месте расположения недвижимости

- Считается, что транспортные услуги реализованы в месте происхождения транспортируемых пассажиров или груза

- Считается, что услуги, относящиеся к культуре, искусству, спорту, науке, образованию и общественному здравоохранению, сопутствующие транспортные услуги и услуги по оценке или ремонтированию движимого имущества реализованы в месте, где осуществляется деятельность по предоставлению услуг

- Считается, что лизинг транспортных средств реализован в месте, где лизингодатель осуществляет предпринимательскую деятельность, а если нет такого места, то в месте регистрации или проживания лизингодателя

- Считается, что межгосударственныепочтовые и телекоммуникационные услуги реализованы в стране их назначения.

Особые правила действуют также применительно к услугам, связанным с передачей прав на интеллектуальную собственность, рекламой, консультационными, инжиниринговыми, правовыми, бухгалтерскими, экспертными, переводческими услугами, услугами по обработке данных, предоставлению программного обеспечения и информации, банковскими, финансовыми и страховыми услугами и услугами по лизингу движимого имущества (кроме транспортных средств). В случае, когда указанные услуги предоставляются налогоплательщиком НДС нерезиденту или нерезидентом налогоплательщику НДС, правила определения места реализации услуг следующие:

Особые правила действуют также применительно к услугам, связанным с передачей прав на интеллектуальную собственность, рекламой, консультационными, инжиниринговыми, правовыми, бухгалтерскими, экспертными, переводческими услугами, услугами по обработке данных, предоставлению программного обеспечения и информации, банковскими, финансовыми и страховыми услугами и услугами по лизингу движимого имущества (кроме транспортных средств). В случае, когда указанные услуги предоставляются налогоплательщиком НДС нерезиденту или нерезидентом налогоплательщику НДС, правила определения места реализации услуг следующие:

- Считается, что услуги реализованы в месте, где получатель услуг осуществляет предпринимательскую деятельность или имеет постоянный офис (т.е. ность или имеет постоянный офис (т.е. если получатель имеет постоянный офис в Армении, то услуги облагаются НДС).

- Считается, что услуги реализованы в месте проживания получателя, если получатель не осуществляет предпринимательскую деятельность и не имеет постоянного офиса.

Особые правила действуют также применительно к услугам, связанным с передачей прав на интеллектуальную собственность, рекламой, консультационными, инжиниринговыми, правовыми, бухгалтерскими, экспертными, переводческими услугами, услугами по обработке данных, предоставлению программного обеспечения и информации, банковскими, финансовыми и страховыми услугами и услугами по лизингу движимого имущества (кроме транспортных средств). В случае, когда указанные услуги предоставляются налогоплательщиком НДС нерезиденту или нерезидентом налогоплательщику НДС, правила определения места реализации услуг следующие:

Особые правила действуют также применительно к услугам, связанным с передачей прав на интеллектуальную собственность, рекламой, консультационными, инжиниринговыми, правовыми, бухгалтерскими, экспертными, переводческими услугами, услугами по обработке данных, предоставлению программного обеспечения и информации, банковскими, финансовыми и страховыми услугами и услугами по лизингу движимого имущества (кроме транспортных средств). В случае, когда указанные услуги предоставляются налогоплательщиком НДС нерезиденту или нерезидентом налогоплательщику НДС, правила определения места реализации услуг следующие:

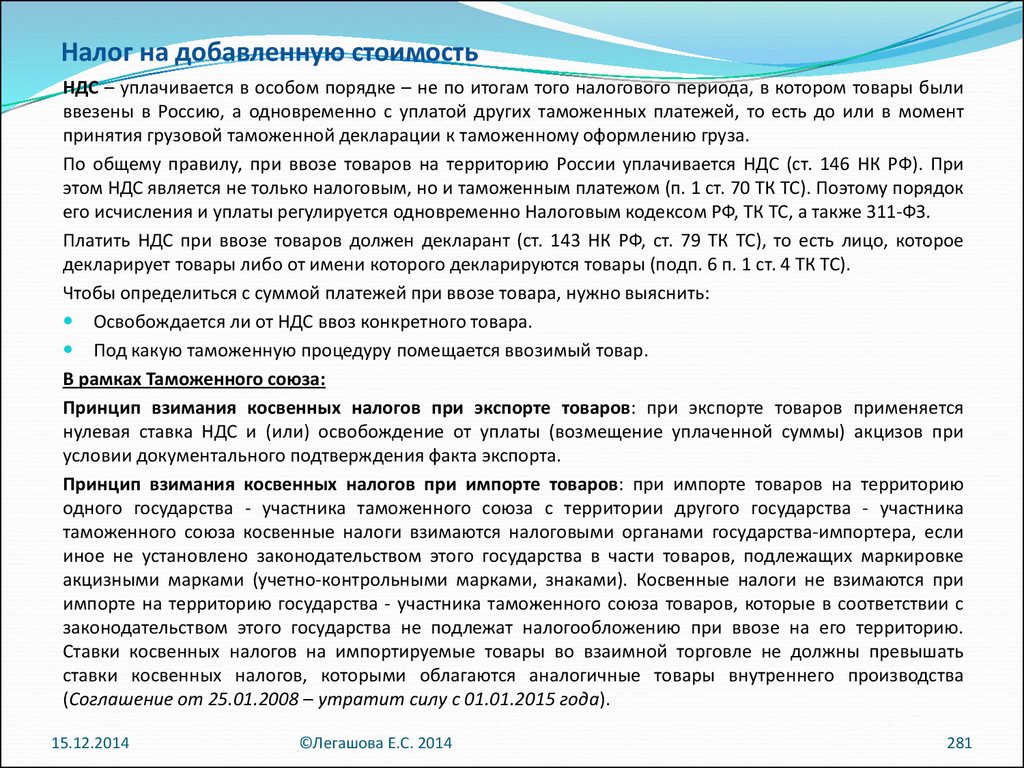

НДС на импортирование

Если законом однозначно не предусматривается освобождение от налога, в отношении импортированных товаров применяется 20%-ная ставка НДС во время таможенной очистки. Налогооблагаемая база — это таможенная стоимость товаров плюс сумма любых импортных пошлин и акцизных налогов (при наличии таковых). Обложение НДС таможенными органами не зависит от того, состоит ли ввозящее лицо на налоговом учете или нет. НДС должен быть оплачен в течение 10 дней после ввоза товаров. Особые правила действуют в отношении товаров, которые ранее были экспортированы из Армении для переработки или ремонтирования. В этом случае НДС облагается с учетом стоимости услуг, предоставленных иностранной стороной. Если невозможно определить стоимость услуг, НДС облагается с учетом разницы между таможенной стоимостью услуг после переработки или ремонтирования и их заявленной таможенной стоимостью в момент их экспортирования.

Нулевая ставка налога

Экспортирование товаров и предоставление услуг, сопутствующих экспортированию, облагаются нулевой ставкой налога. Нулевая ставка налога также применяется к предоставлению услуг по международным перевозкам (включая транзит через Армению) и платных услуг производства. Рекламные, консультационные, инжиниринговые, юридические, бухгалтерские и переводческие услуги, услуги по обработке данных, банковские, финансовые и страховые услуги, предоставляемые нерезидентам, облагаются нулевой ставкой налога, если деятельность нерезидента осуществляется вне Армении.

Нулевая ставка налога также применяется к предоставлению услуг по международным перевозкам (включая транзит через Армению) и платных услуг производства. Рекламные, консультационные, инжиниринговые, юридические, бухгалтерские и переводческие услуги, услуги по обработке данных, банковские, финансовые и страховые услуги, предоставляемые нерезидентам, облагаются нулевой ставкой налога, если деятельность нерезидента осуществляется вне Армении.

Освобожденные от налога операции

Согласно армянскому законодательству, ряд операций освобожден от НДС. Среди наиболее часто освобождаемых операций — большинство финансовых операций, осуществляемых финансовыми организациями, услуги по оплате обучения в средних, профессиональных и высших учебных заведениях, продажа учебных материалов, продажа газет и журналов и т.д. Продажа прав собственности в компа- нии или бизнесе, а также операции по реорганизации компании или бизнеса не облагаются НДС.

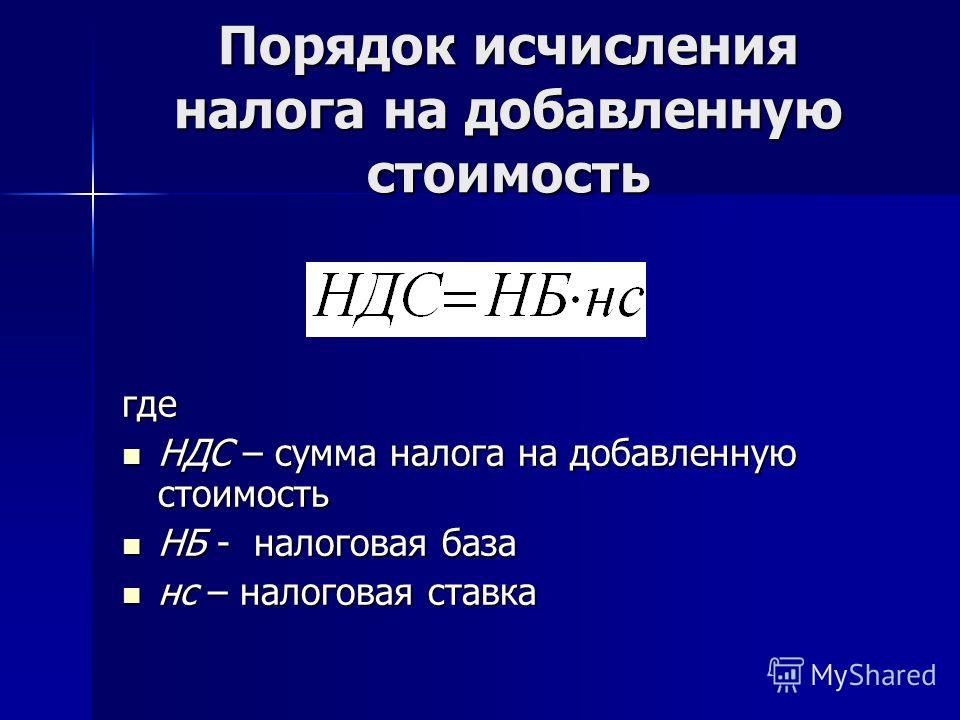

Налогооблагаемая сумма

В большинстве случаев сумма НДС определяется на основе стоимости операции по поставке товаров или услуг. В том случае, когда товары и услуги предоставляются безвозмездно, поставщик несет ответственность по уплате НДС на основе рыночной стоимости товаров или услуг, за исключением случаев, когда поставка включает гарантийное обслуживание, предоставляемое продавцом товара, замену дефектных товаров.

В том случае, когда товары и услуги предоставляются безвозмездно, поставщик несет ответственность по уплате НДС на основе рыночной стоимости товаров или услуг, за исключением случаев, когда поставка включает гарантийное обслуживание, предоставляемое продавцом товара, замену дефектных товаров.

Входящий НДС, не принимаемый к вычету

Общие правила зачета входящего НДС следующие:

- Применительно к НДС, уплаченному при приобретении товаров и услуг, которые будут использованы для осуществления налогооблагаемых продаж, применяются правила зачета входящего НДС.

- Применительно к НДС, уплаченному для приобретения или ввоза товаров и услуг, которые будут использованы для осуществления освобожденных от НДС или не облагаемых НДС продаж, не применяются правила зачета.

- В том случае, когда товары и услуги используются для осуществления частично налогооблагаемых и частично не облагаемых налогом продаж, зачет входящего НДС определяется распределением НДС между налогооблагаемыми и не облагаемыми налогом продажами, учитывая соотношение налогооблагаемых продаж к общим продажам за каждый отчетный период.

Требование принятия к вычету должно обосновываться действительной счет-фактурой с выделенным НДС, выписанной поставщиком или должным образом составленной таможенной декларацией ввоза. Кроме того, при приобретении товаров или услуг зачет входящего налога обычно применяется только в случае, когда оплата произведена банковским переводом и товары и услуги приобретены для коммерческих целей. В отношении наличных покупок принимается к вычету входящий налог в сумме до 300 000 армянских драмов на каждую операцию и в максимальной сумме 3 миллиона армянских драмов в месяц, с условием, что вся необходимая информация по НДС включена в квитанцию продаж или счет-фактуру с выделенным НДС. Обычно уплаченный НДС, в отношении которого не могут быть применены правила принятия к вычету, рассматривается как часть стоимости приобретения для целей налога на прибыль или подоходного налога.

Налоговые требования по НДС

Налоговый учет

Следующие налогоплательщики автоматически несут ответственность по учету НДС:

- Бизнесы со стоимостью продаж, превышающей 58,35 миллиона армянских драмов в предыдущем календарном году, несут обязательства по учету НДС на свои продажи в следующем календарном году

- Бизнесы, для ведения которых требуется лицензия стоимостью более 100 000 армянских драмов, и бизнесы, производящие товары, облагаемые акцизным налогом, также несут обязательства по учету НДС на свои продажи

- Бизнесы, которые производят или импортируют товары, облагаемые акцизным налогом

- Прочие бизнесы несут обязательства по учету НДС на любые продажи, осуществленные в календарном году, свыше 58,35 миллиона армянских драмов

- Существуют специальные правиласогласно которым взаимосвязанные стороны (совместная собственность в учредительном капитале, соотношение дохода и расходов, относящихся к одному поставщику или клиенту) несут обязательства по уплате НДС в силу взаимосвязанности.

Начиная с 1 января 2012 года налогоплательщики по НДС обязаны приобретать регистрационные номера НДС от налоговых органов.

Требования по предъявлению отчетности

Налогоплательщики по НДС обязаны вести раздельный учет для налогооблагаемых и освобожденных от НДС продаж и покупок. Если невозможно вести отдельные счета, сумма входящего НДС, подлежащего вычету за каждый отчетный период, рассчитывается на основе соотношения налогооблагаемых продаж к общим продажам за данный период.

Информация о счет-фактурах с выделенным НДС

За исключением розничных продаж, лицо, зарегистрированное как налогоплательщик НДС, должно выписать счет-фактуру с выделенным НДС для каждой налогооблагаемой продажи товаров или услуг. Счет-фактура с выделенным НДС должна быть выписана электронным путем либо с использованием не подлежащих передаче другому лицу нумерованных форм, полученных от налоговых органов. Налоговая счет-фактура должна иметь уникальную серию и номер. В том случае, когда сумма фактуры превышает 100 000 армянских драмов, информация о данном счете должна передаваться налоговым органам обеими сторонами операции, за исключением электронных счет-фактур. Счет-фактура с выделенным НДС не выписывается для операций, освобожденных или не облагаемых НДС. Действуют также специальные правила в отношении подготовки счет-фактур для продаж, облагаемых нулевой ставкой.

Счет-фактура с выделенным НДС не выписывается для операций, освобожденных или не облагаемых НДС. Действуют также специальные правила в отношении подготовки счет-фактур для продаж, облагаемых нулевой ставкой.

Обязательства по уплате НДС

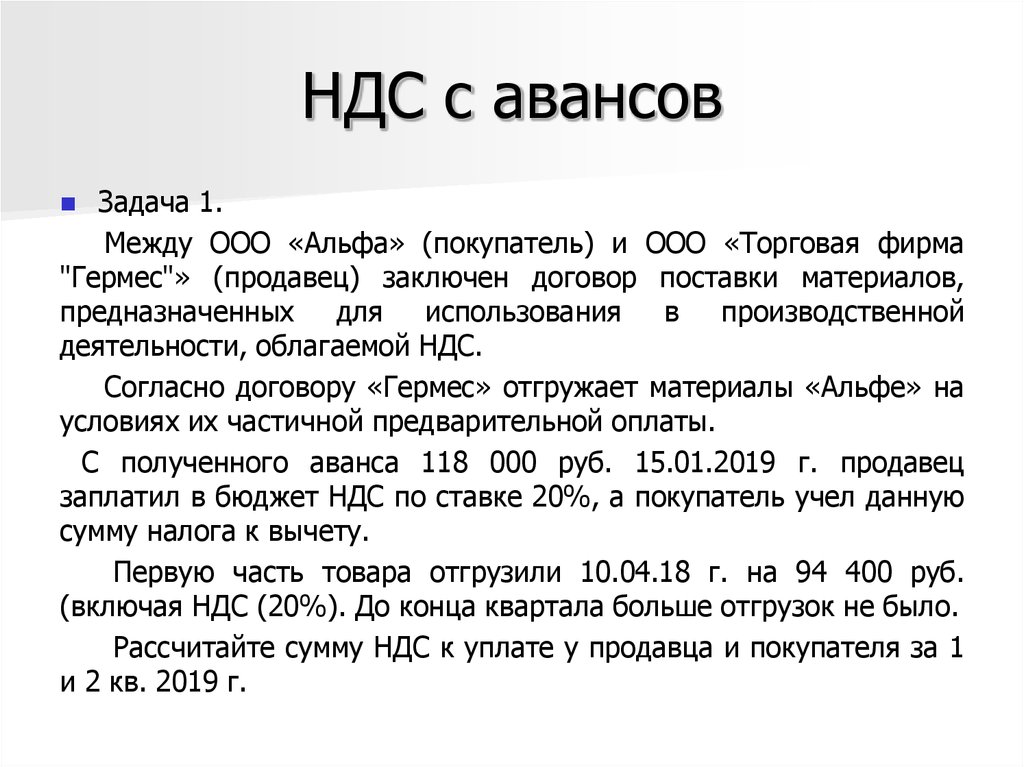

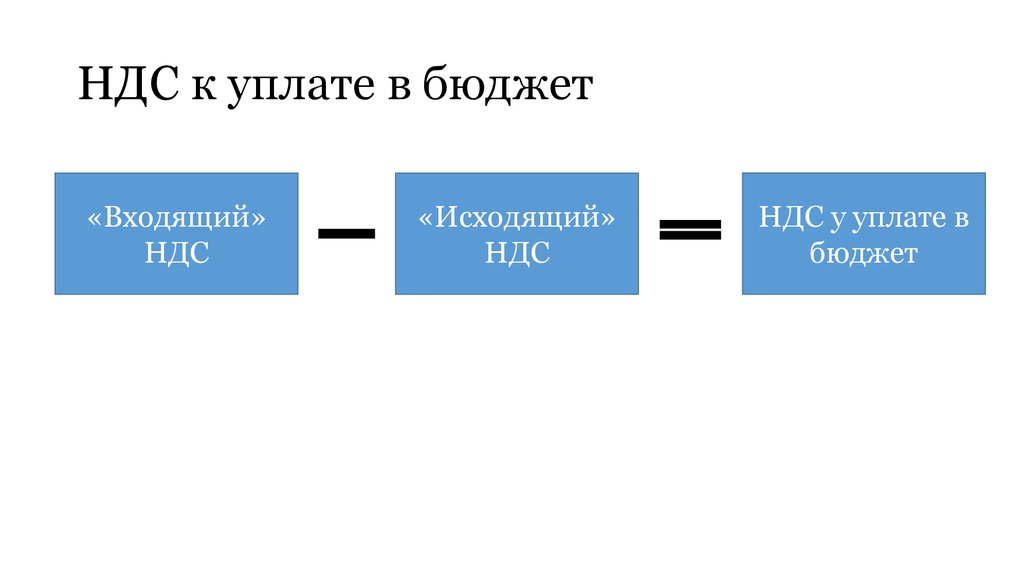

Обязательства по уплате НДС рассчитываются с использованием метода входящего и исходящего налогов. Обязательства по уплате НДС за любой отчетный период — это общая сумма исходящего налога, рассчитываемого по продажам, за вычетом суммы входящего НДС, уплаченного в связи с налогооблагаемыми продажами. Обязательства по НДС следующие:

- Обязательства по НДС на реализацию товаров возникают тогда, когда товары разгружаются или доставляются покупателям

- Обязательства по НДС на реализацию услуг возникают тогда, когда услуги предоставляются клиентам

- Возможность вычета входящего налога на приобретения возникает в день выполнения оплаты, с условием, что фактура с выделенным НДС получена до конца отчетного периода. Если фактура получена после указанного срока, то, согласно основному правилу, представляется исправленная налоговая декларация

- Возможность вычета входящего налога по вывезенным товарам возникает в день вывоза.

Удержание НДС у источника дохода

К услугам, предоставляемым в Армении нерезидентами, не стоящими на налоговом учете в Армении, применяется удержание НДС у источника дохода. Для обоснования соответствующего требования о принятии к вычету входного НДС получатель услуг должен выписать себе счет-фактуру от имени нерезидента, указав в качестве идентификационного номера поставщика услуг свой идентификационный номер.

Подача деклараций и уплата НДС

Как правило, налогоплательщики НДС представляют налоговые декларации по НДС ежеквартально. Однако налогоплательщики, чья сумма продаж (без НДС) в предыдущем календарном году превысила 100 миллионов армянских драмов, должны представлять налоговые декларации по НДС ежемесячно. Уплата НДС и подача налоговых деклараций по НДС должна осуществляться в течение 20 дней после окончания отчетного периода. В течение 20 дней после окончания отчетного периода представляется отдельный отчет с информацией о счет-фактурах по реализациям и приобретениям, превышающим 100 000 армянских драмов. Если отчет не предоставляется, есть возможность того, что налоговые органы не допустят принятия к вычету входного НДС.

Если отчет не предоставляется, есть возможность того, что налоговые органы не допустят принятия к вычету входного НДС.

Возмещения

Как правило, превышение входящего НДС за отчетный период над исходящим НДС за тот же период переносится на будущие периоды и зачитывается против НДС, подлежащего уплате в течение будущих отчетных периодов. Возмещение разрешается только для приобретений и ввоза, прямым образом относящихся к операциям, облагаемым нулевой ставкой налога (за исключением вывоза черных и цветных металлов). Согласно законодательству, возврат сумм НДС осуществляется в течение 90 дней после подачи ходатайства о возмещении. Если сумма НДС не возмещается в течение 90 дней, рассчитываются штрафы для уплаты налогоплательщику. Штрафы рассчитываются на сумму превышения за каждый просроченный день после установленного срока, а размер штрафов определяется на основе процентной ставки, установленной Центральным банком Армении (с ежедневным перерасчетом).

Определениев кембриджском словаре английского языка

Производитель бумаги, который использовал четыре чана, терял сто производственных дней в году и растрачивал вагоны угля, нагревая целлюлозу в простаивающих сосудах.

Из Кембриджского корпуса английского языка

Вы могли бы, например, быть счастливым мозгом в НДС .

Из Кембриджского корпуса английского языка

Это неправдоподобно: конечно, вам лучше быть счастливым мозгом в чане или жертвой промывания мозгов, чем несчастным.

Из Кембриджского корпуса английского языка

Открытие и использование растворов мышьяка в ваннах для обработки крупного рогатого скота с целью защиты его от клещей произвело революцию в программах борьбы с клещами и клещевыми болезнями.

Из Кембриджского корпуса английского языка

Такие устройства, как ручные опрыскиватели, спрей-гонки или погружные чаны, использовались в качестве средств для обработки крупного рогатого скота.

Из Кембриджского корпуса английского языка

Столетие опыта работы с чанами для окунания дало решение многих проблем, которые мешают успеху операций по окунанию крупного рогатого скота.

Из Кембриджского корпуса английского языка

Пулы предметов превратились в чаны, затем в озера, а затем в океаны, просто для обеспечения безопасности тестирования.

Из Кембриджского корпуса английского языка

Кусок шерсти помещали в чан и оставляли там на несколько часов.

Из Кембриджского корпуса английского языка

Только из чанов цветов мы произвели 28.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3. 0

0

Старый сарай для выращивания телят превратили в несколько небольших чанов.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Я просто подумал, что чаны подойдут для этой цели, если есть желание.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Также можно будет регулировать материалы, предназначенные для контакта с пищевыми продуктами, от пищевой пленки до чанов для пивоваров.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. У широкой публики это произвело впечатление, что это намек на какое-то винтажное вино или чанов спиртных напитков.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Пингвинов загнали на рампу, и им пришлось прыгнуть в чан , где их перерабатывали на масло.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Тогда было шесть чанов, вскоре их число увеличилось до восьми, вместимостью 1000 галлонов каждая.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Просмотреть все примеры vat

Эти примеры взяты из корпусов и источников в сети. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Что такое налог на добавленную стоимость? Определение налога на добавленную стоимость, налог на добавленную стоимость Значение

Что такое налог на добавленную стоимость? Определение налога на добавленную стоимость, значение налога на добавленную стоимость — The Economic Times Гибридный фонд прямого ростаДоходность за 5 лет

12,28 %

Инвестировать сейчас

ОСОБЫЕ ФОНДЫ

★★★★★

ICICI Prudential Midcap Fund-Growth

5y return

9. 51 %

51 %

Инвестировать сейчас

Поиск

+

. новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes.com

Экономика

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налог на добавленную стоимость – это налог, взимаемый с товаров и услуг на каждом этапе поставки цепь. На каждом этапе определенная стоимость (небольшая сумма общего налога) добавляется от точки производства к продажам. Многие утверждают, что НДС ложится чрезмерным экономическим бременем на людей из низших классов, в то время как другие говорят, что это хороший способ получения дохода для правительства без «наказания» богатых все более и более высокими подоходными налогами.

Налог на добавленную стоимость и налог с продаж

Хотя НДС и налог с продаж приносят одинаковую сумму дохода в конце цепочки поставок, многие страны предпочитают НДС налогу с продаж. В основном это происходит по трем причинам:

В случае налога с продаж значительная сумма налога уплачивается только покупателем, тогда как в случае НДС все участники цепочки поставок (производитель, оптовик, дилер, розничный торговец, покупатель ) платит небольшую сумму налога в сумме с такой же большой суммой.

НДС легче рассчитать, проще и стандартизированнее. Налог с продаж взимается только с конечного продукта, что затрудняет расчет сборов на каждом этапе.

Pros and Cons of Value-added Ta

| ADVANTAGES | DISADVANTAGES |

|

|

Что такое налог на добавленную стоимость?

Налог на добавленную стоимость представляет собой систему налога, взимаемого на каждом этапе производства продукта — от производства до оптового продавца, розничного продавца и покупателя.

Чем НДС отличается от налога с продаж?

В то время как налог с продаж платит только покупатель, НДС платят все звенья цепочки поставок.

Выгоден ли НДС для групп населения с низким и средним уровнем дохода?

Нет. Богатые и высокодоходные группы получают выгоду от системы НДС, потому что граждане должны платить налоги, независимо от их дохода, на каждый товар, который они покупают. Ежедневные предметы первой необходимости, такие как еда и лекарства, часто становятся дороже из-за этой системы.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания. 9

Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания. 9 Связанные новости Государственный бюджет с общими расходами в размере 3 01 021,61 крор рупий не объявлял о каких-либо новых налогах для граждан, при этом налог на добавленную стоимость на трубопроводный и сжатый природный газ был снижен до 5% с 15%.

Кто должен в конечном итоге держать банку? Есть ли вообще доход, если все теряют деньги? Должны ли кредиторы, которые уже пострадали от стрижки, раскачивать налоговые сборы, если заемщик не может этого сделать, как предлагает ITAT? Или это равносильно тому, что доходы неоправданно пополняют казну?

Кто должен в конечном итоге держать банку? Есть ли вообще доход, если все теряют деньги? Должны ли кредиторы, которые уже пострадали от стрижки, раскачивать налоговые сборы, если заемщик не может этого сделать, как предлагает ITAT? Или это равносильно тому, что доходы неоправданно пополняют казну? Цена бензина была увеличена на 24 пайса за литр, а дизельного топлива — на 29 пайсов за литр в четверг, согласно ценовому уведомлению государственных розничных продавцов топлива.

Цена бензина была увеличена на 24 пайса за литр, а дизельного топлива — на 29 пайсов за литр в четверг, согласно ценовому уведомлению государственных розничных продавцов топлива.