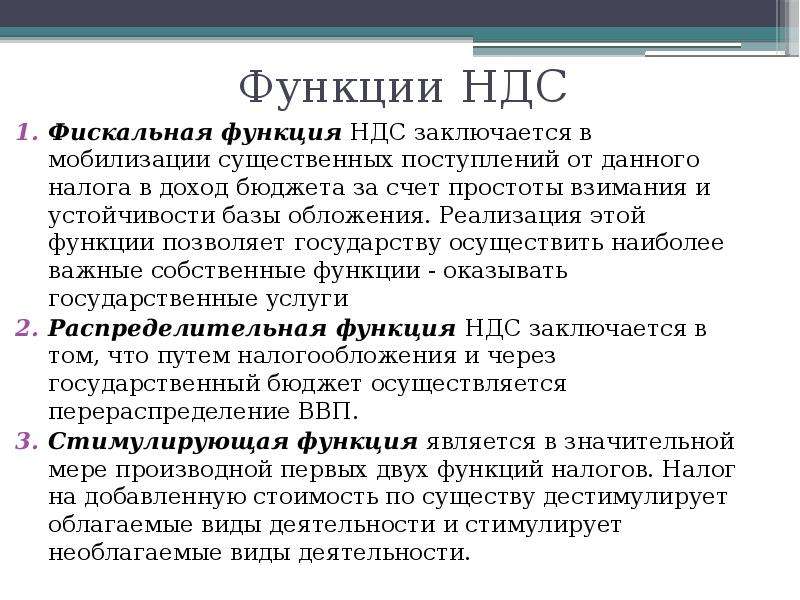

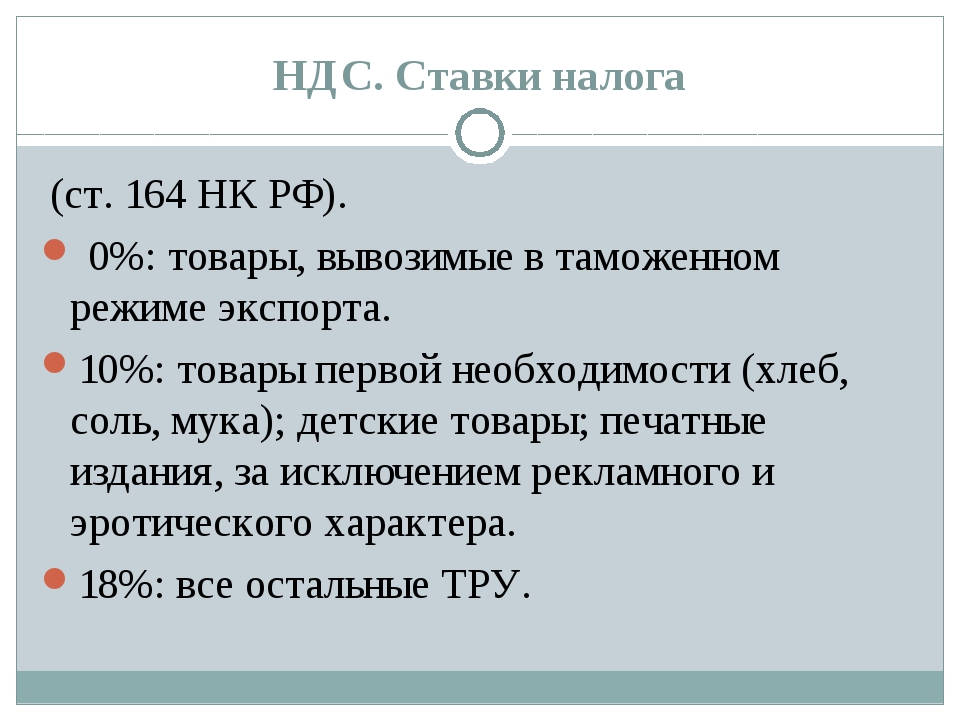

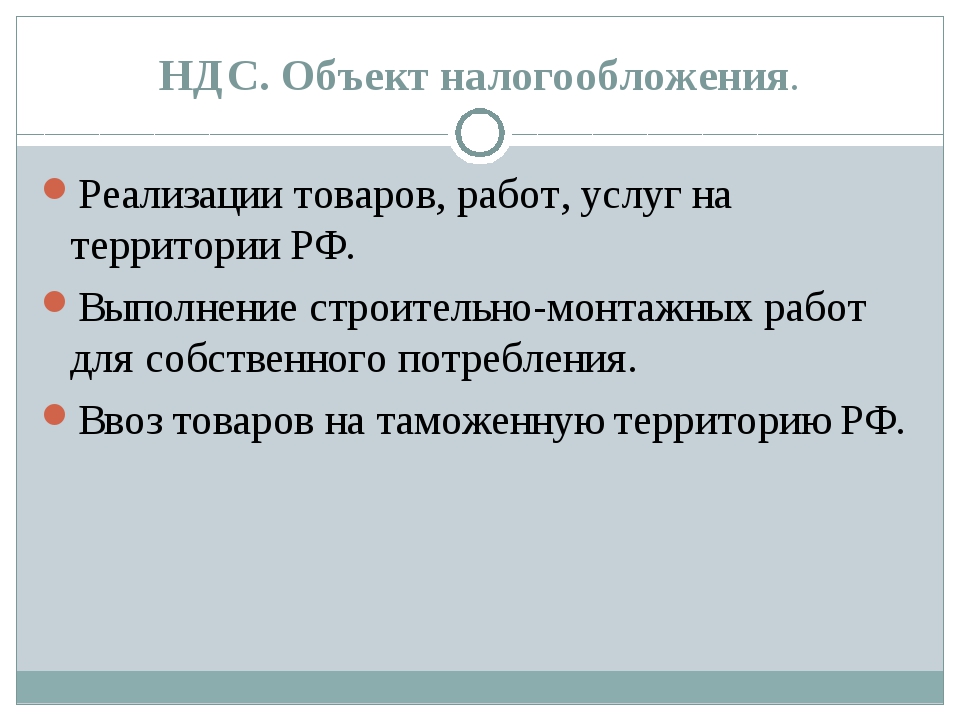

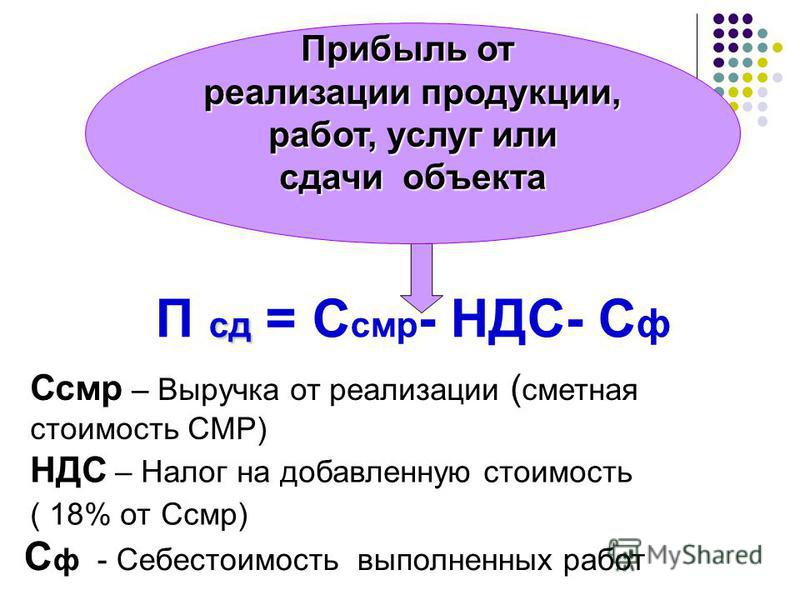

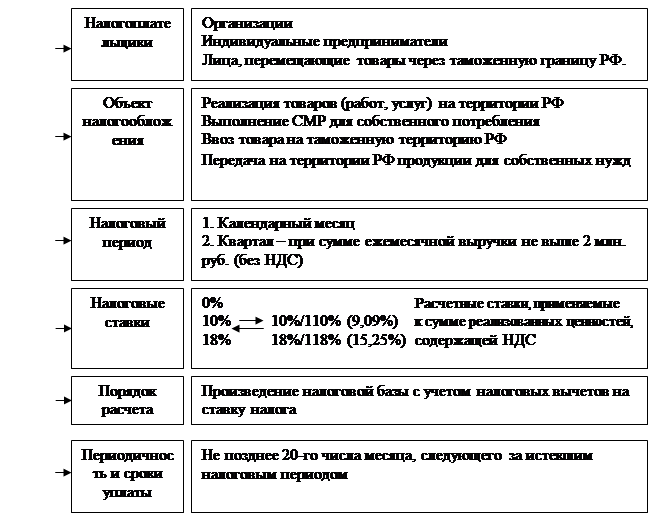

Настройка отчета по НДС — Business Central

- Статья

- Чтение занимает 2 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт.

Отправить

Спасибо!

В этой статье

Настройка шаблонов отчетов НДС и названий отчетов НДС

Налоговые органы могут изменять свои требования к учету НДС. Шаблоны отчетов НДС и названия отчетов НДС могут помочь вам подготовиться к предстоящим изменения и легко перейти на новые требования. Шаблоны отчетов по НДС позволяют настраивать различные отчеты при печати. Каждый шаблон отчета по НДС может иметь несколько имен, которые, в свою очередь, определяют расчеты, и вы можете создать новое имя отчета по НДС при изменении требований. Например, одно имя может рассчитывать НДС для текущего года по текущим требованиям, а другое — по требованиям следующего года.

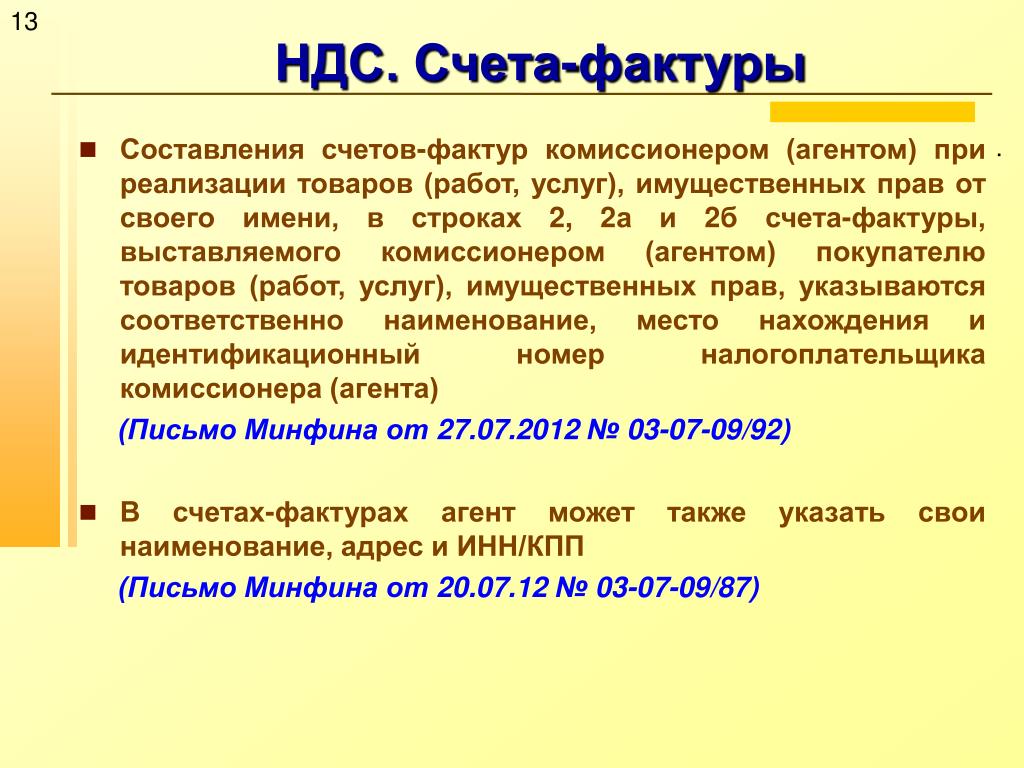

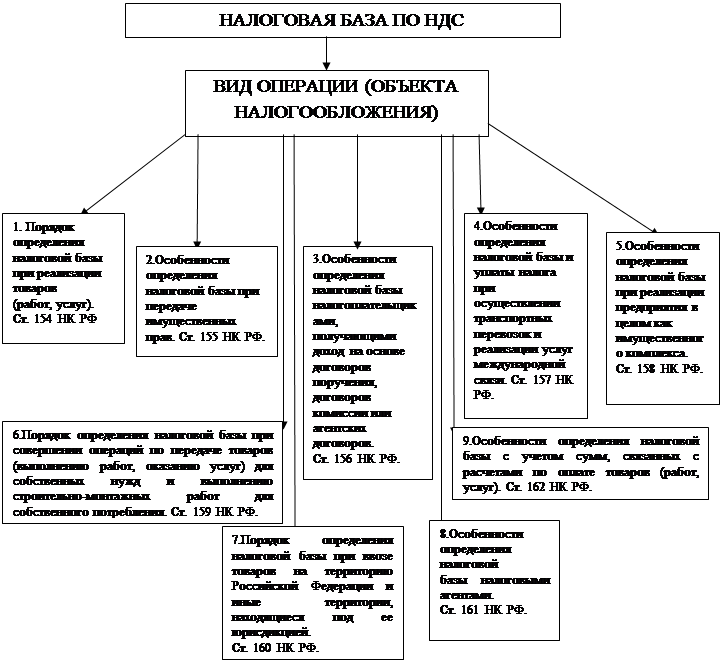

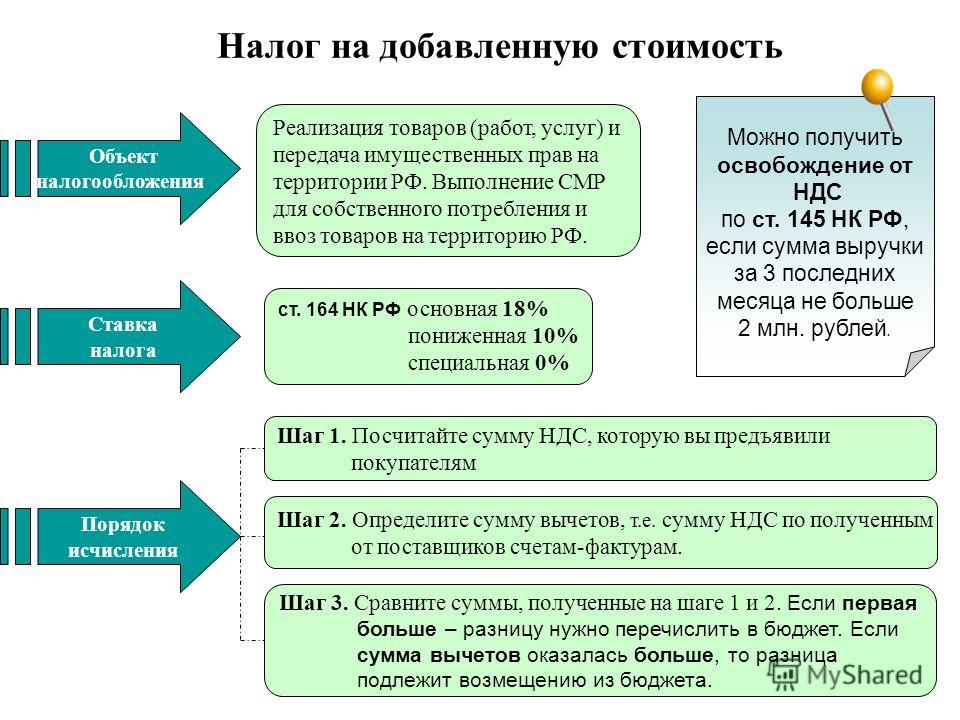

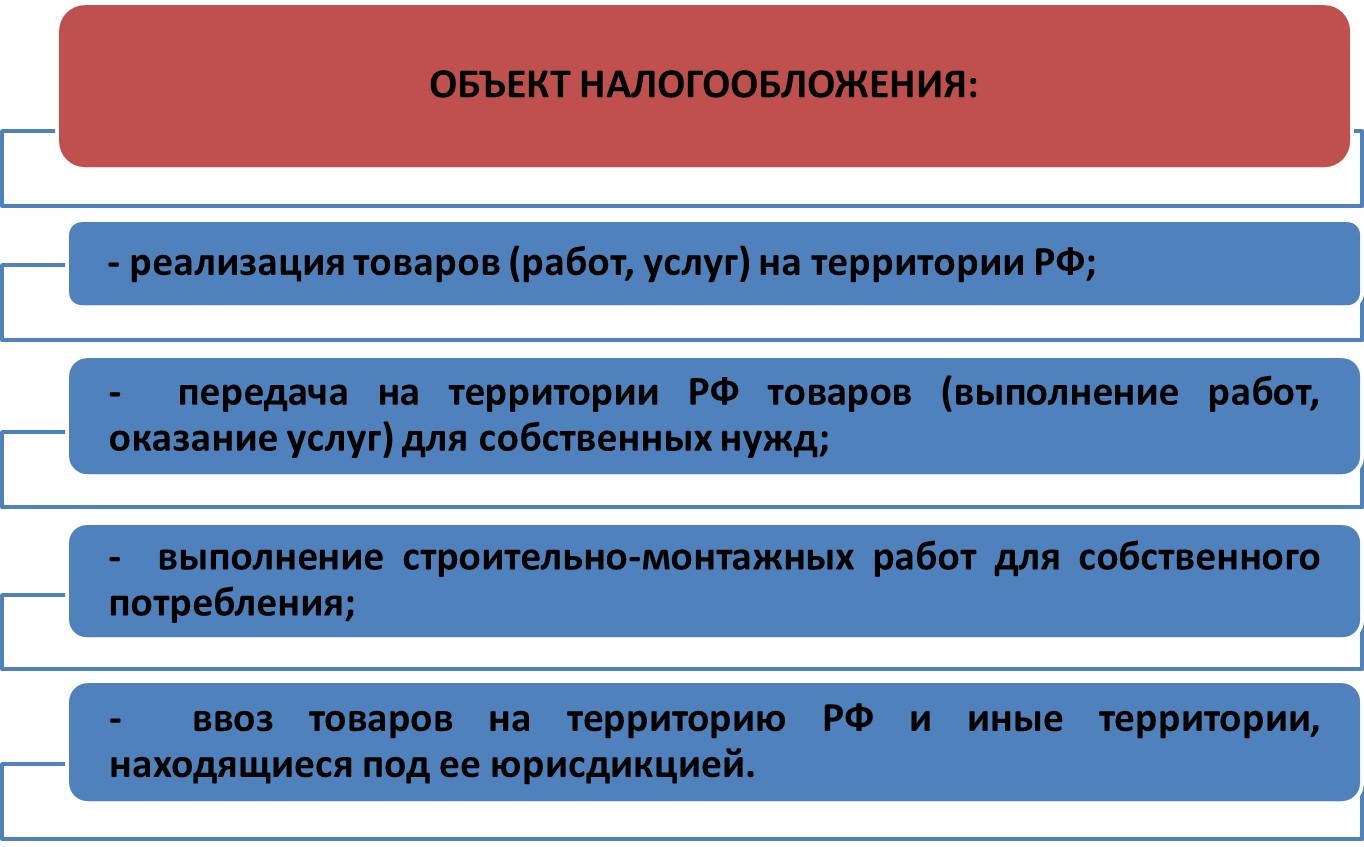

Определение отчетов по НДС

Отчеты по НДС используются для вычисления суммы НДС за определенный период (например, за квартал).

- Выберите значок, введите Отчеты по НДС, а затем выберите связанную ссылку.

- Выберите поле Название, а затем выберите Новый на странице Названия отчетов по НДС.

- Заполните обязательные поля. Обычно задается параметр для каждой комбинации НДС бизнес-группы и товарной группы. Для номеров строк имеет смысл использовать номера или коды, соответствующие официальному отчету по НДС Наведите указатель на поле, чтобы увидеть короткое описание.

Совет

Вы можете фильтровать данные, которые будут включены в отчет, по значению поля  Группировка операций НДС позволяет получать НДС для счетов, назначенных в полях Общий тип учета, НДС бизнес-группа и НДС товарная группа. Группировка строк позволяет вводить значение или критерии быстрой фильтрации в поле Группировка строк. Дополнительные сведения см. в разделе Поиск, фильтрация и сортировка данных. Описание обычно служит для добавления примечаний в отчет. Например, вы можете использовать его как заголовок при группировке строк.

Группировка операций НДС позволяет получать НДС для счетов, назначенных в полях Общий тип учета, НДС бизнес-группа и НДС товарная группа. Группировка строк позволяет вводить значение или критерии быстрой фильтрации в поле Группировка строк. Дополнительные сведения см. в разделе Поиск, фильтрация и сортировка данных. Описание обычно служит для добавления примечаний в отчет. Например, вы можете использовать его как заголовок при группировке строк.

Предварительный просмотр отчета по НДС

После определения отчета по НДС вы можете просмотреть его, чтобы убедиться, что он соответствует вашим ожиданиям.

Совет

Лучше всего задать один раздел в отчете по НДС со значением Тип — Группировка операций НДС и еще один раздел ниже со значением Тип — Группировка счетов, чтобы сверять суммы на основе сравнения таблицы Операция НДС с суммой в Счета ГК. Вы также можете использовать для этого отчет ГК — Выверка НДС.

Вы также можете использовать для этого отчет ГК — Выверка НДС.

- Выберите Просмотр.

- Установите фильтр по дате для ограничения отчета определенным периодом. Дополнительные сведения о настройке страницы для отображения фильтра по дате см. в разделе Поиск, фильтрация и сортировка данных.

- Можно выбрать различные параметры, определяющие тип операций НДС, которые должны быть включены в отчет.

- В строках, в которых поле Тип содержит значение Группировка операций НДС, список операций НДС можно просмотреть, выбрав сумму в поле

- Вы можете использовать персонализацию, чтобы показывать больше полей в строках. Например, поля нереализованной суммы базы и нереализованной суммы НДС, если вы используете нереализованный НДС.

См. также

Настройка налога на добавленную стоимость

Настройка нереализованного НДС

Подача отчета об НДС в налоговый орган

Работа с НДС по продажам и покупкам

Локальная функциональность в Business Central

Определение по месту проведения работ ставки НДС

Мария Полосина

редактор Scloud

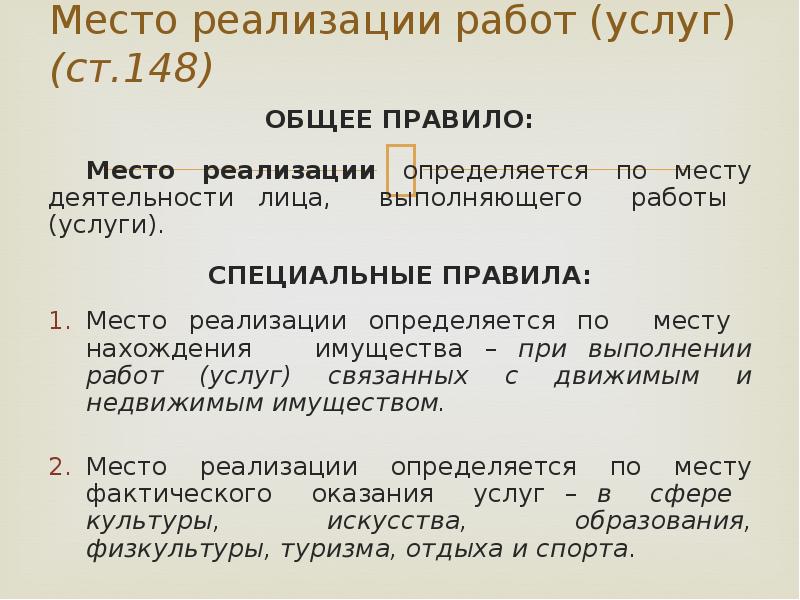

Как определить место реализации работ (услуг)?

Работы и услуги облагаются НДС, только если местом их реализации является территория РФ (ст. 146 НК РФ).

146 НК РФ).

Критерии определения места реализации работ (услуг)

В зависимости от вида работ и услуг применяют различные критерии для определения места их реализации (ст. 148 НК РФ).

|

Виды работ, услуг |

Признак квалификации |

НДС уплачивается, если |

НДС не уплачивается, если |

|

Работы (услуги), связанные с недвижимым имуществом (строительно-монтажные работы, ремонт, аренда и пр.) |

Место нахождения недвижимого имущества |

Недвижимое имущество находится на территории РФ (пп. 1 п. 1 ст. |

Недвижимое имущество находится за пределами РФ (пп. 1 п. 1.1 ст. 148 НК РФ) |

|

Работы (услуги), связанные с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания (монтаж, сборка, переработка, ремонт и пр.) |

Место нахождения движимого имущества |

Движимое имущество находится на территории РФ (пп. 2 п. 1 ст. 148 НК РФ) |

Движимое имущество находится за пределами РФ (пп. 2 п. 1.1 ст. 148 НК РФ) |

|

Услуги в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта |

Место фактического оказания услуг |

Услуги оказаны на территории РФ (пп. |

Услуги оказаны на территории иностранного государства (пп. 3 п. 1.1 ст. 148 НК РФ) |

|

Транспортные перевозки и услуги, непосредственно связанные с перевозкой (за исключением услуг по перевозке пассажиров и багажа иностранным перевозчиком не через постоянное представительство) |

Юрисдикция перевозчика, место нахождения начального и конечного пункта перевозки |

1) Перевозчик — российская организация, предприниматель. При этом начальный и (или) конечный пункт перевозки находится на территории РФ (в т. ч. по договору фрахтования) (пп. 4.1 п. 1 ст. 148 НК РФ) 2) Перевозчик — иностранное лицо, не состоящее на налоговом учете в РФ. При этом пункты отправления и назначения находятся в РФ (пп. 4.1 п. 1 ст. 148 НК РФ) |

1) Перевозчик – российская организация, предприниматель. 2) Перевозчик – иностранное лицо, не состоящее на налоговом учете в РФ. При этом пункт отправления и (или) назначения находятся за пределами РФ (пп. 5 п. 1 ст. 148 НК РФ) |

|

Услуги, связанные с перевозкой товаров, помещенных под таможенную процедуру таможенного транзита |

Место деятельности исполнителя |

Местом деятельности исполнителя является территория РФ (пп. 4.2 п. 1 ст. 148 НК РФ) |

Местом деятельности исполнителя является иностранное государство (пп. 5 п. 1.1 ст. 148 НК РФ) |

|

Место деятельности покупателя |

Местом деятельности покупателя является территория РФ (пп. |

Местом деятельности покупателя является иностранное государство (пп. 4 п. 1.1 ст. 148 НК РФ) |

|

Услуги в электронной форме, оказываемые физическим лицам по (п. 1 ст. 174.2 НК РФ):

|

Место нахождения покупателя |

Местом нахождения покупателя является территория РФ, если (пп. 4 п. 1 ст. 148 НК РФ): местом жительства покупателя является РФ место нахождения банка, в котором открыт счет, используемый покупателем для оплаты услуг, –территория РФ сетевой адрес покупателя, который используется при приобретении услуг, зарегистрирован в РФ международный код страны телефонного номера, который используется для приобретения или оплаты услуг, присвоен РФ |

Местом нахождения покупателя является иностранное государство (пп. 4 п. 1 ст. 148 НК РФ). |

|

Услуги (работы), не указанные выше |

Место деятельности исполнителя |

Местом деятельности исполнителя является территория РФ (пп. |

Местом деятельности исполнителя является иностранное государство (пп. 5. п. 1 ст. 148 НК РФ) |

148 НК РФ)

148 НК РФ)

При этом начальный и конечный пункты перевозки находятся за пределами РФ (в т. ч. по договору фрахтования) (пп. 5 п. 1.1 ст. 148 НК РФ)

При этом начальный и конечный пункты перевозки находятся за пределами РФ (в т. ч. по договору фрахтования) (пп. 5 п. 1.1 ст. 148 НК РФ)

4 п. 1 ст. 148 НК РФ)

4 п. 1 ст. 148 НК РФ)

д.

д.

5 п. 1 ст. 148 НК РФ)

5 п. 1 ст. 148 НК РФ)

Кроме того, особые правила определения места реализации работ (услуг) установлены в отношении:

-

услуг по договору фрахтования (пп. 4.2 п. 1 ст. 148 НК РФ)

-

услуг по организации транспортировки трубопроводным транспортом природного газа (пп. 4.3 п. 1 ст. 148 НК РФ)

-

услуг российских авиаперевозчиков при перевозке между пунктами отправления и назначения, находящимися за пределами РФ, если воздушное судно осуществляет посадку в России (п. 4.4 ст. 148 НК РФ)

-

работ (услуг), осуществляемых в целях геологического изучения, разведки и добычи углеводородного сырья (п. 2.1 ст. 148 НК РФ).

Место деятельности покупателя (исполнителя)

Чтобы установить обязанность по исчислению и уплате НДС, необходимо правильно определить место реализации работ, услуг. В некоторых случаях для этого необходимо определить место деятельности покупателя (исполнителя). Таким местом признается территория РФ, если государственная регистрация покупателя (исполнителя) произведена на территории России (пп. 4 п. 1 ст. 148 НК РФ, п. 2 ст. 148 НК РФ). Если такая регистрация отсутствует, место нахождения покупателя (исполнителя) определяется на основании:

-

места, указанного в учредительных документах организации

-

места управления организацией

-

места нахождения постоянно действующего исполнительного органа

-

места нахождения постоянного представительства (если работы и услуги оказаны через это представительство)

-

места жительства физического лица (покупателя), индивидуального предпринимателя (исполнителя).

Место осуществления деятельности филиала или представительства организации, через которое работы (услуги) приобретены или оказаны, определяется по месту его нахождения (пп. 4 п. 1 ст. 148 НК РФ, п. 2 ст. 148 НК РФ.

Если организация или предприниматель осуществляет несколько видов работ (услуг), одни из которых являются вспомогательными по отношению к другим работам (услугам), то местом реализации вспомогательных работ (услуг) признается место реализации основных работ (услуг) (п. 3 ст. 148 НК РФ). Другими словами, работы (услуги) только тогда имеют вспомогательный характер, когда они выполнены одним и тем же исполнителем наряду с основными работами (услугами). Если вспомогательные и основные работы (услуги) выполняются в рамках одного договора, то у контролирующих органов не должно быть сомнений в том, что работы (услуги) носят вспомогательный характер. Например, при передаче по договору аренды помещения вспомогательными работами будут работы по уборке помещений, выполняемые арендодателем в соответствии с договором.

Документы, подтверждающие место реализации работ (услуг)

Документами, которые подтверждают место реализации работ и услуг, являются (п. 4 ст. 148 НК РФ):

-

контракт с иностранными или российскими лицами

-

документы, подтверждающие факт выполнения работ (оказания услуг) (например, акт приемки-сдачи, счет, счет-фактура). См. также Перечень документов, подтверждающих выполнение работ, предоставление услуг и прав на результаты интеллектуальной деятельности при совершении внешнеторговых сделок, утв. МВЭС России 01.07.1997 № 10-83/2508, ГТК России 09.07.1997 № 01-23/13044, ВЭК России 03.07.1997 № 07-26/3628.

Принятие НДС к вычету в отношении компенсации потерь электроэнергии. Определение Верховного суда от 29.07.2015

29 июля 2015 года Судебная коллегия по экономическим спорам Верховного суда Российской Федерации вынесла определение по делу № А51-5267/2013 и поддержала налогоплательщика – ООО «Артемовская электросеть» – в споре с налоговым органом о возможности принятия к вычету сумм НДС в части электроэнергии, приобретенной для компенсации потерь.

Суд указал, что приобретаемая электросетевой организацией электроэнергия для компенсации потерь в своих объектах сетевого хозяйства непосредственно связана с транспортировкой электроэнергии, то есть с операцией, облагаемой НДС[1]. Соответственно, при наличии иных условий, предусмотренных статьями 171 и 172 Налогового кодекса Российской Федерации (далее – НК РФ)[2], налогоплательщик имеет право на принятие к вычету сумм НДС в отношении электроэнергии, приобретенной для компенсации потерь.

Указанное дело является первым[3], рассмотренным по существу и получившим правовую оценку высшей судебной инстанции по вопросу принятия НДС к вычету по электроэнергии, приобретенной для компенсации потерь.

Напомним, что ранее судебная практика складывалась неоднозначно. Даже несмотря на опубликованные письма Минфина России от 29.09.2014 № 03-07-15/48602 и ФНС России от 31.10.2014 № ГД-4-3/22544@ о правомерности применения вычетов НДС в связи с приобретением (компенсацией) сетевыми организациями потерь электроэнергии, возникших в объектах сетевого хозяйства при ее транспортировке, некоторые суды, в том числе по рассматриваемому делу, придерживались обратной позиции.

Суть спора

ООО «Артемовская электросеть» (заявитель) в соответствии с договором приобретало у ОАО «Дальневосточная энергетическая компания» (далее – ОАО «ДЭК») электрическую энергию для компенсации фактических потерь электроэнергии, возникших в его объектах электросетевого хозяйства при оказании услуг по ее передаче. Договором было предусмотрено подтверждение реализуемого объема актами, ведомостями энергопотребления и расчетами приобретаемого фактического объема электрической энергии на компенсацию фактических потерь.

На объем электроэнергии, реализованной налогоплательщику в целях компенсации потерь, ОАО «ДЭК» выставляло в адрес ООО «Артемовская электросеть» счета-фактуры с выделением НДС по налоговой ставке 18%. Данные суммы НДС принимались последним к налоговому вычету.

Налоговый орган счел, что приобретенная ООО «Артемовская электросеть» у ОАО «ДЭК» электроэнергия на компенсацию потерь в адрес абонентов не передавалась и самим налогоплательщиком не потреблялась, в связи с чем с учетом положений статей 39, 146 НК РФ объект налогообложения по НДС отсутствовал, а, следовательно, у налогоплательщика отсутствовало право на налоговый вычет в указанной сумме, исходя из положений пункта 2 статьи 171 НК РФ [4].

История рассмотрения спора

21 ноября 2013 года Арбитражный суд Приморского края удовлетворил требования налогоплательщика в рассматриваемой части, указав следующее:

- из нормативных правовых актов в области электроэнергетики следует обязанность ООО «Артемовская электросеть» по несению расходов по оплате ОАО «ДЭК» фактических потерь в своих сетях;

- в данном случае происходит передача на возмездной основе права собственности на электроэнергию, приобретаемую в целях компенсации потерь, как на необходимую составную часть материальных затрат для осуществления ООО «Артемовская электросеть» деятельности по передаче электрической энергии, что является объектом налогообложения НДС в соответствии со статьей 146 НК РФ.

03 сентября 2014 года Пятый арбитражный апелляционный суд также поддержал налогоплательщика в указанной части, дополнительно аргументировав свою позицию следующим:

- в данном случае электроэнергия на компенсацию фактических потерь реализуется не абонентам, а непосредственно ООО «Артемовская электросеть», которое является потребителем электрической энергии, приобретающим ее по регулируемым тарифам (ценам) с учетом сбытовой надбавки гарантирующего поставщика для осуществления операций, облагаемых НДС – оказания услуг по передаче электрической энергии;

- стоимость электроэнергии, предъявленная ОАО «ДЭК» налогоплательщику в спорных счетах-фактурах, уже учтена в ценах (тарифах) на электрическую энергию для юридических и физических лиц (конечных потребителей), так как эта электроэнергия необходима для осуществления деятельности по передаче электрической энергии (технологические потери).

16 декабря 2014 года Арбитражный суд Дальневосточного округа отменил судебные акты первой и апелляционной инстанций в рассматриваемой части и отказал налогоплательщику в удовлетворении требований, указав следующее:

- в рассматриваемом случае сетевая организация приобретала электрическую энергию для компенсации потерь, понесенных энергосбытовой организацией. Основания для вывода о том, что товар (электрическая энергия) приобретался для осуществления операций, признаваемых объектом налогообложения НДС, а именно для дальнейшей реализации, отсутствуют;

- установленный законодателем порядок возмещения сетевой организацией потерь, понесенных энергосбытовой организацией, не свидетельствует о возникновении в данной ситуации объекта налогообложения НДС, не изменяет установленный налоговым законодательством порядок применения налоговых вычетов по данному налогу.

26 февраля 2015 года Арбитражный суд Дальневосточного округа отказал ООО «Артемовская электросеть» в пересмотре постановления суда кассационной инстанции от 26. 12.2014 по новым обстоятельствам.

12.2014 по новым обстоятельствам.

Суд указал, что обстоятельство, на которое ссылается налогоплательщик, а именно письмо ФНС России от 31.10.2014 № ГД-4-3/22544@ «О направлении письма Минфина России», разъясняющее порядок учета НДС по компенсационным потерям электроэнергии, не является основанием для пересмотра судебного акта.

25 мая 2015 года судья Верховного суда Российской Федерации передала кассационную жалобу в Судебную коллегию по экономическим спорам Верховного суда Российской Федерации.

29 июля 2015 года Судебная коллегия по экономическим спорам Верховного суда Российской Федерации удовлетворила жалобу налогоплательщика и оставила в силе судебные акты судов первой и апелляционной инстанций.

* * *

Обращаем внимание, что наличие рассмотренного определения Судебной коллегии по экономическим спорам Верховного суда Российской Федерации от 29. 07.2015 по делу № А51-5267/2013, писем Минфина России от 29.09.2014 № 03-07-15/48602 и ФНС России от 31.10.2014 № ГД-4-3/22544@, подтверждающих правомерность принятия НДС к вычету в отношении приобретения энергии для компенсации потерь, не исключает возможность доначисления налогов, пени и штрафов в случае установления налоговым органом направленности действий налогоплательщика на получение необоснованной налоговой выгоды.

07.2015 по делу № А51-5267/2013, писем Минфина России от 29.09.2014 № 03-07-15/48602 и ФНС России от 31.10.2014 № ГД-4-3/22544@, подтверждающих правомерность принятия НДС к вычету в отношении приобретения энергии для компенсации потерь, не исключает возможность доначисления налогов, пени и штрафов в случае установления налоговым органом направленности действий налогоплательщика на получение необоснованной налоговой выгоды.

В частности, Верховный суд Российской Федерации определениями от 26.01.2015 по делу № А15-566/2013 и от 28.01.2014 по делу № А15-1380/2013 отказал налогоплательщику в передаче дел для рассмотрения Судебной коллегией по экономическим спорам Верховного суда Российской Федерации, тем самым оставив в силе судебные акты в пользу налогового органа.

В указанных делах суды исходили из того, что деятельность общества, как сетевой организации по оказанию услуг по передаче электроэнергии, осуществлялась посредством взаимоотношений общества с взаимозависимыми и аффиллированными лицами, в том числе в рамках аренды сетевого оборудования и оказания услуг по передаче электроэнергии, и указанная деятельность не связана с намерением общества получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности, а направлена исключительно на получение налоговой выгоды в виде возмещения налога на добавленную стоимость.

При принятии решений суды учли изложенное, а также установленные в ходе рассмотрения спора обстоятельства, свидетельствующие о многократном превышении объема сверхнормативных потерь электроэнергии над объемом электроэнергии, переданной по электросетям общества, и приняли во внимание отсутствие доказательств, что объем сверхнормативных потерь электроэнергии, заявленных обществом, соответствует действительному объему потерь электроэнергии применительно к общему объему, переданному по электросетям общества, который в силу действующего законодательства общество обязано было компенсировать заказчику.

В результате, руководствуясь положениями статей 169, 171, 172 НК РФ, положениями Пленума Высшего арбитражного суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», суды пришли к выводу об отсутствии у общества оснований для применения спорных налоговых вычетов по НДС, поскольку спорные хозяйственные операции были учтены обществом для целей налогообложения не в соответствии с их действительным экономическим смыслом.

С учетом изложенного, несмотря на наличие положительной судебной практики и разъяснений Минфина России и ФНС России, в целях минимизации налоговых рисков рекомендуем уделять повышенное внимание взаимоотношениям с контрагентами и документированию операций при приобретении электроэнергии в целях компенсации потерь сверх утвержденного норматива.

[1] В соответствии с пунктом 2 статьи 171 НК РФ налогоплательщик имеет право принять к вычету НДС только в случае, если приобретаемые товары будут использоваться для операций, облагаемых НДС.

[2] Наличие должным образом оформленного счета-фактуры, принятие товаров к учету.

[3] Часть арбитражных дел уже доходила до Высшего арбитражного суда и Верховного суда, но в передаче жалобы для рассмотрения по существу ранее отказывалось.

[4] Также налоговый орган ссылался на имеющиеся между ООО «Артемовская электросеть» и ОАО «ДЭК» разногласия относительно объема приобретенной энергии и недоказанность фактического размера потерь.

Льготы по НДС для содержания и ремонта в МКД

Согласно пп. 29, пп.30 п. 3 ст. 149 НК РФ не подлежат обложению НДС следующие операции, которые осуществляются в деятельности лиц, осуществляющих управление МКД:

-

пп.29 п.3 ст.149 НК РФ: реализация коммунальных услуг, предоставляемых управляющими организациями, товариществами собственников жилья, жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии приобретения коммунальных услуг указанными налогоплательщиками у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих организаций, организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и (или) водоотведение.

-

пп.

30 п.3 ст.149 НК РФ: реализация работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме, выполняемых (оказываемых) управляющими организациями, товариществами собственников жилья, жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии приобретения работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме указанными налогоплательщиками у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги), реализация работ (услуг) по выполнению функций технического заказчика работ по капитальному ремонту общего имущества в многоквартирных домах, выполняемых (оказываемых) специализированными некоммерческими организациями, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом Российской Федерации, а также органами местного самоуправления и (или) муниципальными бюджетными учреждениями в случаях, предусмотренных Жилищным кодексом Российской Федерации.

30 п.3 ст.149 НК РФ: реализация работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме, выполняемых (оказываемых) управляющими организациями, товариществами собственников жилья, жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии приобретения работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме указанными налогоплательщиками у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги), реализация работ (услуг) по выполнению функций технического заказчика работ по капитальному ремонту общего имущества в многоквартирных домах, выполняемых (оказываемых) специализированными некоммерческими организациями, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом Российской Федерации, а также органами местного самоуправления и (или) муниципальными бюджетными учреждениями в случаях, предусмотренных Жилищным кодексом Российской Федерации.

30 п.3 ст.149 НК РФ: реализация работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме, выполняемых (оказываемых) управляющими организациями, товариществами собственников жилья, жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии приобретения работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме указанными налогоплательщиками у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги), реализация работ (услуг) по выполнению функций технического заказчика работ по капитальному ремонту общего имущества в многоквартирных домах, выполняемых (оказываемых) специализированными некоммерческими организациями, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом Российской Федерации, а также органами местного самоуправления и (или) муниципальными бюджетными учреждениями в случаях, предусмотренных Жилищным кодексом Российской Федерации.

Между тем, практика доначислений налоговыми органами НДС лицам, осуществляющим управление МКД, является весьма распространенной, что в конечном итоге ведет к взысканию весьма значительных сумм с компаний. Проблематики в данной области добавляет тот факт, что судебной практикой крайне противоречиво толкуются положения законодательства. При этом применение норм права должно учитывать специфику деятельность в области ЖКХ. Можно ли в условиях реально сложившейся судебной практики противодействовать доначислению налога и какие практически действия может предпринять управляющая компания?

При соблюдении каких условий применяется льгота?

Сложившаяся в настоящее время судебная практика исходит из того, что льгота по НДС не может применяться при оказании услуг (выполнении работ) по содержанию и ремонту общего имущества в МКД в пользу юридических лиц и ИП.

В данном случае весьма показательно Постановление АС ПО от 12.04.2018 N Ф06-30529/2018 по делу N А65-6697/2017). В рамках рассматриваемого дела истец, являясь организацией, осуществляющей управление многоквартирным домом, обратился с требованием о взыскании задолженности по оплате жилищно-коммунальных услуг. Оспаривая расчет задолженности, ответчик сослался на тот факт, что при начислении платы за поставленную электроэнергию в предъявляемой к оплате сумме не должен учитываться налог на добавленную стоимость.

Не соглашаясь с данной позицией, суды указали следующее: «освобождаются от налогообложения НДС только работы (услуги), оказанные в целях удовлетворения потребностей граждан в жилье. В данном случае, услуги истца юридическому лицу нельзя признать, оказанными в целях удовлетворения потребностей граждан в жилье.»

Следует отметить, что данная позиция является весьма спорной. Исходя из буквального толкования положений налогового законодательства, суды не учли специфики сферы ЖКХ. В частности, МКД, помещения в которых могут принадлежать как физическим, так и юридическим лицам, является единым объектом, на котором осуществляется управление. Затраты управляющих компаний также не различаются в зависимости от того факта, физическому или юридическому лицу принадлежат помещения в доме.

В частности, МКД, помещения в которых могут принадлежать как физическим, так и юридическим лицам, является единым объектом, на котором осуществляется управление. Затраты управляющих компаний также не различаются в зависимости от того факта, физическому или юридическому лицу принадлежат помещения в доме.

Для применения льготы имеет значение также имеет субъект, который оказывает услуги.

Это должны быть организации и ИП, непосредственно выполняющие (оказывающие) работы (услуги). При этом законодательством о налогах и сборах не предусмотрено освобождение от налогообложения работ (услуг) по содержанию и ремонту общего имущества в МКД, выполняемых (оказываемых) собственными силами управляющих. Таким образом, при самостоятельном оказании услуг по содержанию и ремонту общего имущества в МКД, применение льготы признается неправомерным.

Помимо этого, применение льготы является незаконным при выполнении работ взаимозависимыми лицами. Так по одному из дел суд пришел к выводу, что в проверяемом периоде заявитель для выполнения работ по ремонту жилого фонда привлекал подрядные организации, одна из которых являлась взаимозависимым с обществом лицом. Указанный подрядчик в действительности не осуществлял самостоятельную финансово-хозяйственную деятельность, а выполнял часть функций общества по проведению работ с целью освобождения от налогообложения налогом на добавленную стоимость. (Постановление Первого арбитражного апелляционного суда от 08.11.2018 N 01АП-8646/2018 по делу N А43-47773/2017; Постановление Восьмого арбитражного апелляционного суда от 23.11.2018 N 08АП-11070/2018 по делу N А75-3674/2018, Определение Верховного Суда РФ от 29.09.2017 N 309-КГ17-13606 по делу N А50-14786/2016).

Так по одному из дел суд пришел к выводу, что в проверяемом периоде заявитель для выполнения работ по ремонту жилого фонда привлекал подрядные организации, одна из которых являлась взаимозависимым с обществом лицом. Указанный подрядчик в действительности не осуществлял самостоятельную финансово-хозяйственную деятельность, а выполнял часть функций общества по проведению работ с целью освобождения от налогообложения налогом на добавленную стоимость. (Постановление Первого арбитражного апелляционного суда от 08.11.2018 N 01АП-8646/2018 по делу N А43-47773/2017; Постановление Восьмого арбитражного апелляционного суда от 23.11.2018 N 08АП-11070/2018 по делу N А75-3674/2018, Определение Верховного Суда РФ от 29.09.2017 N 309-КГ17-13606 по делу N А50-14786/2016).

Также налоговые органы часто делают упор на отсутствие раздельного учета в управляющих компаниях и соответственно суммы превышения расходов над суммой реализации в случае отсутствия раздельного учета УК не сможет применить вычет.

В частности, при рассмотрении одного из дел суд пришел к следующим выводам. На налогоплательщика возложена обязанность по ведению раздельного учета сумм НДС по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых налогом, так и освобожденных от налогообложения операций; при отсутствии у налогоплательщика раздельного учета сумма названного налога по приобретенным товарам (работам, услугам) вычету не подлежит и в расходы по налогу на прибыль не включается (абзацы 7 и 8 пункта 4 статьи 170 НК РФ).

Вместе с тем, налогоплательщик не представил доказательств закрепления в учетной политике способа ведения раздельного учета, несмотря на то, что в его управлении в спорный период находились также дома, которые не входили в ТСЖ, и которым налогоплательщик ряд услуг оказывал самостоятельно; при этом каких-либо доказательств разграничения работ, выполненных силами привлеченных организаций и собственными силами, Обществом в нарушение статьи 65 АПК РФ не представлено. (Определение Верховного Суда РФ от 16.10.2017 N 309-КГ17-14333 по делу N А60-15053/2016)

(Определение Верховного Суда РФ от 16.10.2017 N 309-КГ17-14333 по делу N А60-15053/2016)

Таким образом, предполагается, что закрепление в учетной политике способа ведения раздельного учета является обязательным, при этом законодательством не определен порядок его ведения. В данном случае возникает закономерный вопрос том, что же понимать под данным явлением. В соответствии с Постановлением АС ВВО от 03.03.2016 N Ф01-122/2016 по делу N А11-371/2015 под ним можно понимать любую обоснованную методику, закрепленную в учетной политике предпринимателя и позволяющую достоверно определить необходимые показатели.

Однако ряд судов более лояльно относятся к практике ведения раздельного учета. Так, при рассмотрении одного из дел было отмечено, что в случае наличия у налогоплательщика документов, позволяющих установить, что приобретенные налогоплательщиком товары использованы для осуществления операций, облагаемых налогом на добавленную стоимость, то предъявленные суммы налога по таким товарам подлежат учету в составе налоговых вычетов по налогу на добавленную стоимость. Наличие у налогоплательщика документов, позволяющих установить, что приобретенные налогоплательщиком товары использованы для осуществления операций, облагаемых налогом на добавленную стоимость, предоставляет ему возможность отнесения предъявленных ему сумм налога на добавленную стоимость в состав налоговых вычетов (Решение по делу А35-219/2016).

Наличие у налогоплательщика документов, позволяющих установить, что приобретенные налогоплательщиком товары использованы для осуществления операций, облагаемых налогом на добавленную стоимость, предоставляет ему возможность отнесения предъявленных ему сумм налога на добавленную стоимость в состав налоговых вычетов (Решение по делу А35-219/2016).

Подлежит ли обложению НДС услуга по управлению МКД?

Данный вопрос является краеугольным в судебной практике. В настоящее время нет единого мнения относительно того какие именно аспекты деятельности по управлению МКД подпадают под льготу. В силу того, что в деятельность по управлению входит не только содержание и текущий ремонт, весьма распространенной является позиция, в соответствии с которой иные составляющие деятельности управляющих компаний полностью попадают под НДС.

Суды исходят из того, что работы и услуги, стоимость которых включена в плату за содержание и ремонт жилого помещения, являются самостоятельными видами работ (услуг). Как следует из подпункта 30 пункта 3 статьи 149 НК РФ, от налогообложения НДС освобождены только работы по содержанию и ремонту общего имущества в многоквартирном доме и только при условии их приобретения у организаций, непосредственно выполнивших данные работы. Положений об освобождении от уплаты НДС иных услуг, в том числе услуг по управлению многоквартирным домом, данная норма не содержит (Постановление от 09.02.2016 N Ф03-6474/2015 по делу N А73-4225/2015, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 14.06.2016 N 303-КГ16-5475 Постановление от 23.03.2017 N Ф07-218/2017 по делу N А26-3159/2016)

Как следует из подпункта 30 пункта 3 статьи 149 НК РФ, от налогообложения НДС освобождены только работы по содержанию и ремонту общего имущества в многоквартирном доме и только при условии их приобретения у организаций, непосредственно выполнивших данные работы. Положений об освобождении от уплаты НДС иных услуг, в том числе услуг по управлению многоквартирным домом, данная норма не содержит (Постановление от 09.02.2016 N Ф03-6474/2015 по делу N А73-4225/2015, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 14.06.2016 N 303-КГ16-5475 Постановление от 23.03.2017 N Ф07-218/2017 по делу N А26-3159/2016)

Мнение экспертов Ассоциации «Новое качество»

Наши специалисты придерживаются мнения, что толковать деятельность по управлению МКД следует несколько шире.

В соответствии с п.2 Постановления Правительства РФ от 15 мая 2013 г. N 416 «О порядке осуществления деятельности по управлению многоквартирными домами» под деятельностью по управлению многоквартирным домом (далее — управление многоквартирным домом) понимается выполнение стандартов, направленных на достижение целей, установленных статьей 161 Жилищного кодекса Российской Федерации, а также определенных решением собственников помещений в многоквартирном доме.

В соответствии со ст. 161 ЖК РФ управление многоквартирным домом должно обеспечивать благоприятные и безопасные условия проживания граждан, надлежащее содержание общего имущества в многоквартирном доме, решение вопросов пользования указанным имуществом, а также предоставление коммунальных услуг гражданам, проживающим в таком доме, или в случаях, предусмотренных законом, постоянную готовность инженерных коммуникаций и другого оборудования, входящих в состав общего имущества собственников помещений в многоквартирном доме, к предоставлению коммунальных услуг.

Таким образом, управление представляет собой неотъемлемую часть содержания и ремонта общего имущества. Данный тезис также логично согласуется с тем, что лицензия, выдаваемая ГЖИ, является документом, подтверждающим право на осуществление предпринимательской деятельности по управлению МКД, а не отдельно на содержание и ремонт жилого помещения. Помимо этого, также имеет значение тот факт, что сфера ЖКХ является социально значимой сферой. На основании изложенного наши специалисты придерживаются мнения, что льготы по НДС должны применяться в целом к деятельности по управлению МКД.

На основании изложенного наши специалисты придерживаются мнения, что льготы по НДС должны применяться в целом к деятельности по управлению МКД.

При этом данные выводы подтверждаются, в том числе, судебной практикой ряда регионов.

Так, по делу № А17-8100/2014 суд, рассматривая спор о включении обществом в сумму льготируемых операций таких как обслуживание оборудования, услуги связи, бухгалтерские и юридические услуги, объявления в газете, канцелярские товары, аренда помещения, прием жилищно-коммунальных платежей, ГСМ и т.д. пришел к следующим выводам. В Правилах содержания общего имущества в многоквартирном доме, утвержденных Постановлением Правительства РФ от 13.08.2006г. № 491 (пункт 29) указано, что расходы за содержание и ремонт жилого помещения определяются в размере, обеспечивающем содержание общего имущества в соответствии с требованиями законодательства Российской Федерации, включая в том числе оплату расходов на содержание и ремонт внутридомовых инженерных систем электро, тепло-, газо- и водоснабжения, водоотведения, обоснованные расходы на истребование задолженности по оплате жилых помещений и коммунальных услуг, на снятие показаний приборов учета, содержание информационных систем, обеспечивающих сбор, обработку и хранение данных о платежах за жилые помещения и коммунальные услуги, выставление платежных документов, то есть, включая расходы услуги управления.

На основании изложенного суд пришел к выводу, что услуга управления неразрывно связана с услугой по содержанию и ремонту жилого помещения, в том числе, по содержанию и ремонту общего имущества в многоквартирном доме. Предусмотренное налоговым законодательством (подпункт 30 пункта 3 статьи 149 НК РФ) освобождение от налогообложения реализованных управляющей компанией работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме является освобождением от налогообложения именно социально значимой услуги; содержащаяся в её структуре услуга управления также является социально значимой. Являлось бы нелогичным освобождение реализованной управляющей компанией одной части стоимости услуг (работ) по содержанию и ремонту общего имущества многоквартирного дома от обложения НДС — исключительно приобретенных ею у сторонних организаций и неосвобождение от обложения НДС другой (равнозначной) части стоимости услуг (работ) по содержанию и ремонту общего имущества многоквартирного дома, но оказанных самой управляющей компанией – организацией, специально созданной для удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги — услуги управления. Аналогичный выводы также содержатся в решении по делу А17-407/2013.

Аналогичный выводы также содержатся в решении по делу А17-407/2013.

Предполагается, что при разрешении данного вопроса окончательная точка будет поставлена только в случае законодательного закрепления связи деятельности по управлению МКД и деятельности по содержанию и текущему ремонту, поскольку в настоящее время при рассмотрении дел суды отдают приоритет нормам налогового законодательства. При этом вывод о том, что управление является неотъемлемой частью содержания помещения, основывается исключительно на логическом толковании Постановления Правительства РФ от 15 мая 2013 г. N 416 и иных норм жилищного права, в то время как напрямую данный постулат не закреплен. К сожалению, в настоящее время приоритет отдается буквальному толкованию норм налогового законодательства, в то время, как отрасль ЖКХ обладает своими особенностями и специфичностью. Подобный подход негативно сказывается на практической деятельности управляющих компаний. Фактически воспользоваться льготой в настоящее время весьма сложно. Отчасти это связано с противоречивостью некоторых актов в сфере ЖКХ а также отсутствием аутентичного толкования ряда из них. Таким образом, разрешение имеющихся в настоящее время практических вопросов зависит, в том числе, от дальнейшей разработки нормативно-правовой базы.

Отчасти это связано с противоречивостью некоторых актов в сфере ЖКХ а также отсутствием аутентичного толкования ряда из них. Таким образом, разрешение имеющихся в настоящее время практических вопросов зависит, в том числе, от дальнейшей разработки нормативно-правовой базы.

Каким образом определяется налоговая база?

Обычно в налоговую базу включается разница между общим объемом платы за содержание общего имущества и величиной затрат в виде стоимости услуг сторонних организаций в рамках данного вида деятельности. Данная разница квалифицируется как стоимость услуг, оказанных управляющим собственными силами (в том числе услуг управления).

Алгоритм определения налоговой базы при заключении договоров с подрядными организациями в настоящее время выработан судебной практикой. Так, в Определении Верховного Суда РФ от 20.04.2018 N 309-КГ18-4019 по делу N А60-7544/2017 указано, что оценив представленные в материалы дела доказательства, руководствуясь положениями Налогового кодекса Российской Федерации, Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13. 08.2006 N 491, суды пришли к выводу о законности оспариваемых решений, поскольку обществом не выполнены условия для применения льготы, предусмотренной подпунктом 30 пункта 3 статьи 149 Налогового кодекса. Установив, что стоимость работ (услуг) по содержанию и ремонту общего имущества, предъявленная потребителям по установленным тарифам, превышает фактическую цену приобретения указанных услуг у подрядчиков, суды пришли к выводу, что разница между ценой реализации и ценой приобретения соответствующих работ (услуг) подлежит обложению налогом на добавленную стоимость в общем порядке.

08.2006 N 491, суды пришли к выводу о законности оспариваемых решений, поскольку обществом не выполнены условия для применения льготы, предусмотренной подпунктом 30 пункта 3 статьи 149 Налогового кодекса. Установив, что стоимость работ (услуг) по содержанию и ремонту общего имущества, предъявленная потребителям по установленным тарифам, превышает фактическую цену приобретения указанных услуг у подрядчиков, суды пришли к выводу, что разница между ценой реализации и ценой приобретения соответствующих работ (услуг) подлежит обложению налогом на добавленную стоимость в общем порядке.

При этом одной из ошибок управляющих компаний является тот факт, что в судебных делах крайне редко оспариваются методики расчета, которые используются налоговыми органами. Основной акцент делается на фактические обстоятельства оказания услуг. В данном случае имеет смысл отметить, что в методиках расчета налоговые органы зачастую допускают ошибки, суды, при этом, встают на сторону управляющих компаний.

В частности, при расчете суммы недоимки весьма остро встает вопрос о том, подлежат ли вычету суммы НДС, которые оплачивают УК при приобретении услуг у сторонних организаций. При рассмотрении данного вопроса судами было отмечено следующее. УК реализовало населению в проверяемом периоде электро- и теплоэнергию, приобретенные у соответствующих поставщиков. Рассматривая дело, суд пришел к выводу, что от налогообложения налогом на добавленную стоимость освобождается предоставление коммунальных услуг управляющими организациями и ТСЖ по стоимости, соответствующей стоимости приобретения этих коммунальных услуг, в том числе с учетом налога на добавленную стоимость, у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих организаций. (Решение по делу А35-219/2016). Таким образом, суд встал на сторону управляющий компании, которая при применении льготы учла сумму всех своих расходов на приобретение услуги, в том числе суммы НДС контрагента.

Помимо этого отношения в сфере ЖКХ обладают специфичностью, в частности сезонностью работ, что обусловливает особенности определения оборотов по реализации услуг по содержанию, ремонту и предоставлению коммунальных услуг. Налоговая база по НДС в данном случае рассчитывается по факту оказания жилищно-коммунальной услуги, то есть определяется по начислению. Следовательно, размер выручки для целей НДС формируется исходя из платы, начисленной населению за жилищно-коммунальные услуги, которая рассчитывается исходя из тарифов, установленных на жилищно-коммунальные услуги, количества потребленного коммунального ресурса, площади жилого помещения и количества проживающих в нем граждан.

В частности, в деле N А35-219/2016 суд встал на позицию УК отметив, что наличие разницы между ценой реализации и ценой приобретения работ (услуг) по содержанию и ремонту общего имущества необходимо устанавливать по итогам года.

В частности, было отмечено, что плата за содержание и ремонт мест общего пользования в МКД начислялась собственникам помещений за разные периоды практически равными суммами. В свою очередь, размер платы за содержание и ремонт имущества был рассчитан исходя из равномерной оплаты населением услуг по содержанию и ремонту в течение 12 месяцев в году и не зависел от сезонных колебаний объемов услуг и видов работ.

В свою очередь, размер платы за содержание и ремонт имущества был рассчитан исходя из равномерной оплаты населением услуг по содержанию и ремонту в течение 12 месяцев в году и не зависел от сезонных колебаний объемов услуг и видов работ.

Вместе с тем сезонные работы выполнялись подрядчиками и предъявлялись к оплате УК лишь в некоторые месяцы и оплачивались позднее, что обусловлено в целом спецификой отношений в сфере ЖКХ.

В связи с изложенным, обязательства конечного потребителя (собственников помещений) по оплате работ (услуг) по содержанию и ремонту мест общего пользования формировались пропорционально в течение года, налогоплательщик же принимал в расходы работы по мере их выполнения.

При изложенных обстоятельствах часть поступающих от населения доходов аккумулировалась в некоторые периоды на счетах налогоплательщика в счет будущих затрат на оплату выполненных подрядчиками работ, а в другие периоды такие затраты налогоплательщика компенсировались собственниками помещений в более поздние периоды по сравнению с действительным моментом их возникновения. При этом годовой объем выполненных УК работ (оказанных ею услуг) по содержанию и ремонту общего имущества в МКД собственникам помещений в конечном итоге равняется годовому объему этих работ (услуг), приобретенных налогоплательщиком у подрядчиков.

При этом годовой объем выполненных УК работ (оказанных ею услуг) по содержанию и ремонту общего имущества в МКД собственникам помещений в конечном итоге равняется годовому объему этих работ (услуг), приобретенных налогоплательщиком у подрядчиков.

При подобных обстоятельствах дела суд встал на позицию управляющей компании.

Налоговая ставка

Выбор налоговой ставки к сумме, которая превышает стоимость приобретения услуг у подрядных организаций зависит от того, включен ли НДС в сумму, предъявленную потребителям.

В настоящее время судебная практика исходит из того, что в том случае, если НДС в данную сумму не включен, он должен быть исчислен по ставке в размере 18% сверх стоимости услуг, подлежащей налогообложению. (Постановление АС СЗО от 07.09.2017 N Ф07-8253/2017, Определение ВС РФ от 09.01.2018 N 307-КГ17-19544)

При рассмотрении дела судами было отмечено, что анализ имеющихся в деле договоров управления МКД с приложениями, в которых установлен перечень обязательных работ и услуг по содержанию и ремонту не свидетельствует о том, что в применяемые налогоплательщиком тарифы включен НДС.

Помимо этого при вынесении решения также было учтено, что общество не представило суду доказательства того, что в данных договорах управления МКД, а также в протоколах конкурса по отбору УК для управления домом соответствующие тарифы указаны с учетом НДС.

При изложенных обстоятельствах суд пришел к выводу, что в деле, не усматриваются факты, свидетельствующие о том, что сумма НДС учтена налогоплательщиком при реализации услуг потребителям.

При подобных обстоятельствах, чтобы избежать неблагоприятных последствий в рамках применения размера налоговой ставки, управляющим компаниям следует проявить большую внимательность при формулировании условий договоров управления относительно включения НДС в размер тарифов.

Правила НДС при поставке цифровых услуг потребителям

Как определить место подачи и налогообложения

Для целей НДС правила о месте поставки устанавливают общую основу для принятия решения о том, в какой стране операция подлежит налогообложению.

Для предоставления трансграничных цифровых услуг потребителям, не являющимся коммерческими предприятиями, вы должны проверить:

Место оказания цифровых услуг

Если вы занимаетесь поставкой цифровых услуг потребителям в Великобритании, эти поставки облагаются НДС в Великобритании.Если вы поставляете цифровые услуги потребителям за пределами Великобритании, они не облагаются НДС в Великобритании. Они могут облагаться НДС в стране проживания потребителя. Если вы предоставляете цифровые услуги потребителям через стороннюю платформу или торговую площадку, цифровая платформа отвечает за учет НДС на поставку вместо вас.

Если ваши товары облагаются НДС в Великобритании, вам необходимо зарегистрироваться в качестве плательщика НДС в Великобритании, если вы проживаете за пределами Великобритании.

Варианты учета НДС для британских предприятий, предоставляющих цифровые услуги потребителям в ЕС

Местом поставки будет место нахождения потребителя. Вы должны либо:

Вы должны либо:

- зарегистрироваться для участия в схеме НДС MOSS вне Союза в государстве-члене ЕС

- зарегистрироваться для уплаты НДС в каждой стране-члене ЕС, где вы предоставляете цифровые услуги потребителям

Определение цифровых услуг

Радиовещание и телерадиовещание

Сюда входят:

- Поставка аудио- и аудиовизуального контента для одновременного прослушивания или просмотра широкой публикой на основе расписания передач лицом, несущим редакционную ответственность

- Прямая трансляция через Интернет, если транслируется одновременно с передачей по радио или телевидению

Услуги связи

Это означает передачу сигналов любого характера по проводам, оптическим, электромагнитным или другим системам и включает:

- Услуги фиксированной и мобильной телефонной связи для передачи и коммутации голоса, данных и видео, включая услуги телефонной связи с компонентом формирования изображения, также известные как услуги видеотелефонной связи

- телефонных услуг, предоставляемых через Интернет, включая передачу голоса по Интернет-протоколу ( VoIP )

- голосовая почта, ожидание вызова, переадресация вызова, идентификация вызывающего абонента, трехсторонняя связь и другие услуги управления вызовами

- пейджинговые службы

- доступ в интернет

Это не распространяется на услуги, предоставляемые только по телефону, например, услуги службы поддержки колл-центра.

Электронные услуги

Эти правила применяются только к электронным услугам , которые вы предоставляете в электронном виде, и включают такие вещи, как:

- поставки изображений или текста, таких как фотографии, заставки, электронные книги и другие оцифрованные документы, например, PDF файлы

- поставки музыки, фильмов и игр, включая азартные и азартные игры, и программы по запросу

- Интернет-журналы

- предоставление веб-сайтов или услуги веб-хостинга

- дистанционное обслуживание программ и оборудования

- поставки ПО и обновлений ПО

- рекламного места на сайте

Услуги, на которые не распространяются данные правила

Использование Интернета или каких-либо электронных средств связи только для общения или облегчения торговли не всегда означает, что компания предоставляет электронные услуги . Не считается использование Интернета в следующих целях:

Не считается использование Интернета в следующих целях:

- поставки товаров, заказ и обработка которых осуществляется в электронном виде

- запасы физических книг, информационных бюллетеней, газет или журналов

- услуги юристов и финансовых консультантов, которые консультируют клиентов по электронной почте

- услуги бронирования или билетов на развлекательные мероприятия, размещение в гостиницах или прокат автомобилей

- образовательных или профессиональных курсов, содержание которых преподается преподавателем через Интернет или электронную сеть (другими словами, с использованием удаленной ссылки)

- Услуги по физическому ремонту компьютерной техники офлайн

- Рекламные услуги в газетах, на плакатах и на телевидении

Определение «электронное снабжение»

Это касается электронных услуг , которые автоматически доставляются через Интернет или электронную сеть, где вмешательство человека минимально или вообще отсутствует. Это может быть:

Это может быть:

- , где продажа цифрового контента полностью автоматическая, например, потребитель нажимает кнопку «Купить сейчас» на веб-сайте и либо:

- контент загружается на устройство потребителя

- Потребитель получает автоматическое электронное письмо с содержанием

- , где продажа цифрового контента в основном автоматическая, и небольшой объем ручных операций не меняет характер поставки из электронной услуги

Все электронные услуги , которые предоставляются в электронном виде таким образом, являются цифровыми услугами.

Примеры электронных расходных материалов и являются ли они «цифровыми услугами»

| Сервис | е-обслуживание | С электронным питанием | Подпадает под эти правила |

|---|---|---|---|

| PDF документ, отправленный вручную продавцом по электронной почте | Есть | № | № |

| PDF документ, автоматически отправленный системой продавца по электронной почте | Есть | Есть | Есть |

| PDF документ автоматически загружается с сайта | Есть | Есть | Есть |

| Стоковые фотографии доступны для автоматической загрузки | Есть | Есть | Есть |

| Онлайн-вебинар | № | № | № |

| Онлайн-курс, состоящий из предварительно записанных видеороликов и загружаемых файлов PDF | Есть | Есть | Есть |

| Онлайн-курс, состоящий из предварительно записанных видеороликов и загружаемых файлов PDF, а также поддержки со стороны преподавателя | Есть | № | № |

| Индивидуально заказываемый контент, отправляемый в цифровой форме, например фотографии, отчеты, медицинские результаты | Есть | № | № |

| Ссылка на онлайн-контент или загрузку отправлена вручную по электронной почте | Есть | Есть | Есть |

Это быстро меняющийся регион. Эти примеры не дают исчерпывающего и окончательного списка того, что считается цифровой услугой. Если вы не уверены, что ваши расходные материалы относятся к цифровым услугам, напишите по электронной почте: [email protected].

Эти примеры не дают исчерпывающего и окончательного списка того, что считается цифровой услугой. Если вы не уверены, что ваши расходные материалы относятся к цифровым услугам, напишите по электронной почте: [email protected].

Комплектные или несколько расходных материалов

Если вы поставляете пакет услуг или товары и услуги, вам необходимо решить, следует ли рассматривать весь пакет и облагать налогом как единую (связную) поставку или облагать налогом как несколько отдельных поставок.

Примеры комплектного расходного материала:

- технический журнал с дополнительным онлайн-контентом

- DVD с доступом к онлайн-трансляции контента

- музыка CD с цифровой загрузкой

Цифровой поставщик должен применять обычный подход к комплектным или упакованным расходным материалам.Ознакомьтесь с дополнительными техническими инструкциями о поставке и учете НДС.

Как определить, является ли ваш клиент юридическим лицом (налогоплательщиком) или частным потребителем

Если вы предоставляете цифровые услуги и ваш клиент не дает вам регистрационный номер плательщика НДС, вам необходимо:

- рассматривать его как поставку для бизнеса потребителю

- взимать НДС (или эквивалент), подлежащий уплате в стране покупателя

Если клиент не может предоставить регистрационный номер плательщика НДС, но утверждает, что он ведет бизнес, но не зарегистрирован в качестве плательщика НДС, например, потому что он ниже порогового значения для регистрации НДС в своей стране, вы можете принять другие свидетельства бизнес-статуса вашего клиента.Например, ссылка на бизнес-сайт клиента или другие коммерческие документы.

Вы сами решаете, принимать ли альтернативные доказательства того, что клиент занимается бизнесом, и ваш клиент не может просить вас рассматривать поставку как бизнес-бизнес, если он не предоставил действительный регистрационный номер плательщика НДС.

Если вы согласны с тем, что ваш клиент занимается бизнесом, поставка не входит в сферу действия этих договоренностей между бизнесом и потребителем. В случае трансграничных поставок между предприятиями заказчик будет нести ответственность за учет любого НДС, подлежащего уплате налоговым органам своей страны.

Как определить местонахождение вашего потребителя

Местом предоставления трансграничных цифровых услуг является местонахождение потребителя, которое определяется тем, где он обычно проживает.

Например, для эмигранта из Великобритании, проживающего в Испании, местоположением будет Испания.

Место поставки «презумпций»

Чтобы попытаться упростить правила для некоторых поставок цифровых услуг, вы можете сделать предположение о месте, где предложение будет облагаться налогом.

Если применяются предположения, вам не нужно знать, в какой стране проживает потребитель цифровой услуги.

Это, в свою очередь, означает, что если предоставление цифровых услуг осуществляется через одно из этих мест, компании, предоставляющей услугу, не нужно получать какие-либо дополнительные доказательства, чтобы обосновать, в каком государстве-члене уплачивается НДС.

Типы материалов, на которые распространяется правило презумпции, включают в себя те места, где предоставляется цифровая услуга:

- через телефонную будку, телефонный киоск, точку доступа Wi-Fi, интернет-кафе, ресторан или вестибюль отеля (НДС будет уплачиваться там, где эти места на самом деле расположены, поэтому, если немецкий турист позвонит из телефонной будки в в Великобритании НДС будет уплачиваться в Великобритании)

- на борту транспорта, путешествующего между разными странами (НДС будет уплачиваться в месте отправления, например, если оператор парома предоставляет точку доступа Wi-Fi на борту судна, доступную для пассажиров за плату, НДС будет уплачиваться в месте отправления. вылета и не будет зависеть от места жительства пассажира)

- по стационарному телефону потребителя (НДС уплачивается там, где находится стационарный телефон потребителя)

- через мобильный телефон (местонахождением потребителя будет код страны на карте SIM , поэтому, если житель Великобритании загружает приложение на свой смартфон во время отпуска в Италии, НДС будет уплачиваться в Великобритании)

- в стране для почтового адреса, где находится декодер или отправлена карта просмотра (если у жителя Великобритании есть система спутникового телевидения в своем испанском загородном доме, НДС будет уплачиваться в Испании)

Обстоятельства, при которых презумпции не применяются

Если эти обстоятельства неприменимы, вы должны получить и сохранить доказательства, подтверждающие, в какой стране обычно находится ваш потребитель.

Примеры типа подтверждающих доказательств, которые будут принимать налоговые органы, включают:

- платежный адрес вашего потребителя

- IP-адрес устройства, используемого вашим потребителем

- банковские реквизиты вашего потребителя

- код страны карты SIM , используемой вашим потребителем

- — местонахождение стационарного стационарного телефона вашего потребителя, по которому предоставляется услуга.

- другая коммерчески значимая информация — например, информация о коде продукта, которая в электронном виде связывает продажу с определенной юрисдикцией

Компании, использующие платежные системы

Компания, занимающаяся поставками трансграничных цифровых услуг, должна получать и хранить 2 части информации в качестве доказательства того, где обычно проживает потребитель.Это показывает, что была начислена правильная ставка НДС, и она будет учтена в правильной налоговой юрисдикции. Для многих микро- и малых предприятий это требование может быть непростым. Для микро- и малых предприятий, использующих поставщиков платежных услуг, попробуйте следующий подход:

Для многих микро- и малых предприятий это требование может быть непростым. Для микро- и малых предприятий, использующих поставщиков платежных услуг, попробуйте следующий подход:

- в точке продажи спросите у потребителя сведения об их:

- платежный адрес, включая страну Телефонный номер

- , включая телефонный код страны

- , когда потребитель платит за цифровую услугу, вам необходимо получить от поставщика платежных услуг уведомление с указанием двухзначного кода страны проживания потребителя, указанного в его записях. Если две части информации совпадают, этого будет достаточно, чтобы определить местонахождение потребителя, и вы можете записать детали в свои бухгалтерские записи.Если информация не совпадает, вы должны связаться с потребителем и попросить его устранить несоответствие между двумя частями информации.

Место оказания образовательных услуг

Применение правил о месте предоставления услуг к образовательным услугам иногда может сбивать с толку. Мы привели следующие примеры, чтобы британские компании могли понять, как учитывать и взимать налоги с этих услуг.

Мы привели следующие примеры, чтобы британские компании могли понять, как учитывать и взимать налоги с этих услуг.

Услуги, оказываемые физическим лицом

Обучение, тренинги или аналогичные услуги, предоставляемые человеком через Интернет или электронную сеть (например, веб-семинар), не считаются услугой, предоставляемой электронным способом, потому что в их доставке участвует реальное лицо.Эти услуги не входят в сферу действия настоящего руководства.

Услуги, предоставляемые посредством автоматизированного обучения

Автоматизированное обучение не требует участия человека и, следовательно, является цифровой услугой.

Образовательные экзамены

Место предоставления услуг по образовательным экзаменам, например, выставления оценок или оценки заполненных экзаменационных работ, будет зависеть от того, требует ли услуга вмешательства человека или нет.

Например, в цифровой службе студент должен заполнить и отправить онлайн-экзамен, который автоматически проверяется и оценивается компьютером. Но если услуга включает в себя оценку экзаменационной работы экспертом, это не будет цифровая услуга, на которую распространяются правила. Местом налогообложения будет место оказания услуги.

Но если услуга включает в себя оценку экзаменационной работы экспертом, это не будет цифровая услуга, на которую распространяются правила. Местом налогообложения будет место оказания услуги.

В этой таблице показаны примеры типичных поставок услуг по обучению бизнесу потребителю или экзаменов, а также место, где это предложение подлежит обложению налогом.

| Вид экспертизы | Правила «бизнес-потребитель» с 1 января 2015 г. |

|---|---|

| Допуск на мероприятие (не электронная услуга) | Место проведения мероприятия |

| Дистанционное обучение с использованием вебинаров или удаленных репетиторов (не электронная услуга) | Место нахождения поставщика |

| Автоматизированное обучение (без участия человека) (электронная услуга) | Адрес или место жительства потребителя |

| Экзаменационные услуги — участие человека | Образование по месту обучения |

| Экзаменационные услуги автоматизированные | Адрес или место жительства потребителя |

Цифровые порталы, платформы, шлюзы и торговые площадки

Если вы предоставляете электронные услуги потребителям через интернет-портал, шлюз или торговую площадку, вам необходимо определить, осуществляете ли вы поставку потребителю или оператору платформы.

Оператор платформы сообщает потребителю, если оператор платформы идентифицировал вас как продавца, но устанавливает общие положения и условия, разрешает оплату или обрабатывает доставку или загрузку цифровой услуги. Тогда оператор платформы будет нести ответственность за учет уплаты НДС, взимаемой с потребителя.

Цифровые площадки и учет НДС

Если вы используете цифровую платформу, через которую сторонние лица продают электронные услуги , вы обязаны учитывать НДС с этих продаж, если вы не выполняете все следующие условия:

- цифровые платформы и все остальные, участвующие в поставках, должны указывать поставщика в своих договорных соглашениях

- счета-фактуры, счета-фактуры или товарные квитанции должны идентифицировать этого поставщика и предоставленную услугу

- цифровые платформы не должны:

- разрешить оплату потребителю

- разрешить доставку

- устанавливает общие условия продажи

Если вы не соответствуете всем этим условиям:

- вы должны рассматривать продажи сторонних электронных услуг , как если бы они были вашими собственными

- вы должны декларировать любой подлежащий уплате НДС

- ответственность за учет любого НДС возвращается к лицу, которое предоставило вам, если вы оказываете посреднические услуги этому лицу

Как уточнить свой статус

Из-за этих условий подавляющее большинство цифровых платформ должны будут учитывать НДС при продажах третьим лицам. Но если вы не уверены в своей ответственности, прочтите руководство по разрешениям, не предусмотренным законом.

Но если вы не уверены в своей ответственности, прочтите руководство по разрешениям, не предусмотренным законом.

Роль платежных услуг

Если ваша единственная роль в поставке — обеспечение обработки платежей, вы не рассматриваете как цифровую платформу, и вам не нужно учитывать НДС.

Налог на добавленную стоимость — Разъяснение — Business Professor, LLC

Налог на добавленную стоимость или широко известный как НДС — это тип косвенного налога, который взимается с внутреннего потребления товаров и услуг.Еда, основные лекарства и некоторые другие предметы освобождены от этого налога. Этот налог взимается на каждом этапе производственной и сбытовой цепочки, от сырья до конечной точки продажи, всякий раз, когда продукт или услуга получает добавленную стоимость. Производитель или дистрибьютор не платят этот налог, а всю сумму налога оплачивает конечный покупатель.

Вернуться к : УЧЕТ И НАЛОГООБЛОЖЕНИЕКак используется налог на добавленную стоимость (НДС)?

Более 160 стран по всему миру взимают налог на добавленную стоимость на товары и услуги. Налог на добавленную стоимость впервые был введен Германией и Францией во время мировой войны. В 1954 году Франция ввела налог на добавленную стоимость, аналогичный его нынешней версии, в колонии Кот-д’Ивуар. После его успеха Франция внедрила его в 1958 году. Концепция налога на добавленную стоимость была впервые введена немецким промышленником доктором Вильгельмом фон Сименсом в 1918 году. В процессе производства продукт становится все более ценным на каждом этапе. Конечный покупатель платит налог на добавленную стоимость за весь процесс, а не только за конечный продукт.Налог начисляется и рассчитывается на каждом этапе производства. Пороговые значения и правила, связанные с налогом на добавленную стоимость, различаются от страны к стране. Правительство соответствующих стран решает, на каком уровне оборота предприятия должны платить налог на добавленную стоимость. Компаниям необходимо зарегистрировать свой бизнес для целей НДС. Эти предприятия необходимы для добавления НДС на товары и услуги, которые они продают другим лицам, и для учета НДС в налоговом органе.

Налог на добавленную стоимость впервые был введен Германией и Францией во время мировой войны. В 1954 году Франция ввела налог на добавленную стоимость, аналогичный его нынешней версии, в колонии Кот-д’Ивуар. После его успеха Франция внедрила его в 1958 году. Концепция налога на добавленную стоимость была впервые введена немецким промышленником доктором Вильгельмом фон Сименсом в 1918 году. В процессе производства продукт становится все более ценным на каждом этапе. Конечный покупатель платит налог на добавленную стоимость за весь процесс, а не только за конечный продукт.Налог начисляется и рассчитывается на каждом этапе производства. Пороговые значения и правила, связанные с налогом на добавленную стоимость, различаются от страны к стране. Правительство соответствующих стран решает, на каком уровне оборота предприятия должны платить налог на добавленную стоимость. Компаниям необходимо зарегистрировать свой бизнес для целей НДС. Эти предприятия необходимы для добавления НДС на товары и услуги, которые они продают другим лицам, и для учета НДС в налоговом органе. НДС, который они уже уплатили за товары и услуги, приобретенные у других предприятий, зарегистрированных в качестве плательщика НДС, вычитаются из суммы.Например, в стране действует налог на добавленную стоимость в размере 10%. Компания X производит чай, который производится и продается в этой стране. Компания X покупает сырье по цене 10 долларов плюс НДС в размере 1 доллара, подлежащий уплате правительству страны, поэтому общая цена составит 11 долларов. Затем Компания X продает продукт (обработанный чай) розничному продавцу за 20 долларов плюс НДС 2 доллара на общую сумму 22 доллара. Компания X, однако, предоставляет стране только 1 доллар, что составляет общий налог на добавленную стоимость на данный момент за вычетом предыдущего НДС, начисленного на сырье.Затем розничный торговец продает продукт потребителю за 30 долларов плюс НДС в размере 3 долларов, что в сумме составляет 33 доллара. Розничный торговец предоставляет стране 1 доллар США в качестве налога на добавленную стоимость, который представляет собой общий НДС на данный момент (3 доллара США) за вычетом предыдущих 2 долларов НДС, начисленных производителем.

НДС, который они уже уплатили за товары и услуги, приобретенные у других предприятий, зарегистрированных в качестве плательщика НДС, вычитаются из суммы.Например, в стране действует налог на добавленную стоимость в размере 10%. Компания X производит чай, который производится и продается в этой стране. Компания X покупает сырье по цене 10 долларов плюс НДС в размере 1 доллара, подлежащий уплате правительству страны, поэтому общая цена составит 11 долларов. Затем Компания X продает продукт (обработанный чай) розничному продавцу за 20 долларов плюс НДС 2 доллара на общую сумму 22 доллара. Компания X, однако, предоставляет стране только 1 доллар, что составляет общий налог на добавленную стоимость на данный момент за вычетом предыдущего НДС, начисленного на сырье.Затем розничный торговец продает продукт потребителю за 30 долларов плюс НДС в размере 3 долларов, что в сумме составляет 33 доллара. Розничный торговец предоставляет стране 1 доллар США в качестве налога на добавленную стоимость, который представляет собой общий НДС на данный момент (3 доллара США) за вычетом предыдущих 2 долларов НДС, начисленных производителем. В большинстве промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), действует система НДС, за исключением США. Система была принята в большинстве промышленно развитых стран в 1980-х годах.Многие развивающиеся страны также приняли эту налоговую политику в последующие годы. Закон Европейского Союза требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5%. Фактические ставки, применяемые соответствующими правительствами, варьируются от страны к стране и для определенных типов продуктов. Туристы, не являющиеся резидентами страны, могут потребовать возмещения налога на добавленную стоимость, уплаченного во время пребывания. Например, во Франции налог на добавленную стоимость может варьироваться от 2% для лекарств и лекарств до 33% для предметов роскоши.Если кто-то, не являющийся резидентом ЕС, путешествует с целью отдыха или навещает друзей и семью, он может иметь право на возврат НДС. Люди, находящиеся в бизнес-туре, также могут запросить декларацию по НДС.

В большинстве промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), действует система НДС, за исключением США. Система была принята в большинстве промышленно развитых стран в 1980-х годах.Многие развивающиеся страны также приняли эту налоговую политику в последующие годы. Закон Европейского Союза требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5%. Фактические ставки, применяемые соответствующими правительствами, варьируются от страны к стране и для определенных типов продуктов. Туристы, не являющиеся резидентами страны, могут потребовать возмещения налога на добавленную стоимость, уплаченного во время пребывания. Например, во Франции налог на добавленную стоимость может варьироваться от 2% для лекарств и лекарств до 33% для предметов роскоши.Если кто-то, не являющийся резидентом ЕС, путешествует с целью отдыха или навещает друзей и семью, он может иметь право на возврат НДС. Люди, находящиеся в бизнес-туре, также могут запросить декларацию по НДС. Существуют определенные требования, которые необходимо выполнить, чтобы получить право на возврат НДС. На самом деле многие путешественники не требуют возврата, и это увеличивает доход страны. Система НДС широко обсуждалась во всем мире из-за ее регрессивного характера. Критики говорят, что этот налог возлагает повышенное экономическое бремя на налогоплательщиков с низкими доходами, поскольку он основан на потреблении, а не на доходе.НДС в равной степени применяется к каждой покупке, тогда как любая прогрессивная налоговая система должна взимать более высокие налоги с людей с более высоким доходом. Страны, которые ввели НДС, показали неоднозначные результаты с точки зрения доходов. У них не было тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Однако одно исследование Международного валютного фонда показало, что государства, принявшие НДС, сначала почувствовали некоторое негативное влияние сокращения налоговых поступлений, но в дальнейшем они добились прогресса.

Существуют определенные требования, которые необходимо выполнить, чтобы получить право на возврат НДС. На самом деле многие путешественники не требуют возврата, и это увеличивает доход страны. Система НДС широко обсуждалась во всем мире из-за ее регрессивного характера. Критики говорят, что этот налог возлагает повышенное экономическое бремя на налогоплательщиков с низкими доходами, поскольку он основан на потреблении, а не на доходе.НДС в равной степени применяется к каждой покупке, тогда как любая прогрессивная налоговая система должна взимать более высокие налоги с людей с более высоким доходом. Страны, которые ввели НДС, показали неоднозначные результаты с точки зрения доходов. У них не было тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Однако одно исследование Международного валютного фонда показало, что государства, принявшие НДС, сначала почувствовали некоторое негативное влияние сокращения налоговых поступлений, но в дальнейшем они добились прогресса. Сторонники системы НДС считают ее более простой и стандартизированной, чем традиционный налог с продаж.Они также считают, что это эффективный метод закрытия налоговых лазеек.

Сторонники системы НДС считают ее более простой и стандартизированной, чем традиционный налог с продаж.Они также считают, что это эффективный метод закрытия налоговых лазеек.

Научные исследования по налогу на добавленную стоимость (НДС)

- [PDF] Мексиканская стоимость — Налог на добавленную стоимость ( НДС ): методология расчета базы, Aguirre, C. A., & Shome, P. (1988). Национальный налоговый журнал , 41 (4), 543-54.

- Оценка базы стоимости — налог на добавленную стоимость ( НДС ) в развивающихся странах: проблема льгот, Mackenzie, G.А.С. (1991). [PDF] Обзор налога на добавленную стоимость ( НДС ) Администрация в Нигерии, Olatunji, O. C. (2009). Управление международным бизнесом , 3 (4), 61-68. [PDF]

- Моделирование доходов налога на добавленную стоимость ( НДС ) в переходной экономике: пример Украины, Legeida, N., & Sologoub, D. (2003). Рабочий документ Института экономических исследований и консультирования по вопросам политики , 22 , 1-21. [PDF]

- Налог на добавленную стоимость ( НДС ) и Инфляция в Нигерии (с 1990 по 2003 год), Olatunji, O.C (2013). Азиатский журнал гуманитарных и социальных наук (AJHSS) , 1 (1), 123-135. [PDF]

- Исследование влияния введения налога на добавленную стоимость ( НДС ) в Индии, Джаякумар, А. (2012). Весь мир , 2 (5). Изменяющаяся роль стоимости — налог на добавленную стоимость ( НДС ) как инструмент медиа-политики: сравнение политических оправданий в трех странах, Отс, М., Крумсвик, А.Х., Ала-Фосси, М., И Рендал П. (2016). Javnost-The Public , 23 (2), 170-187.