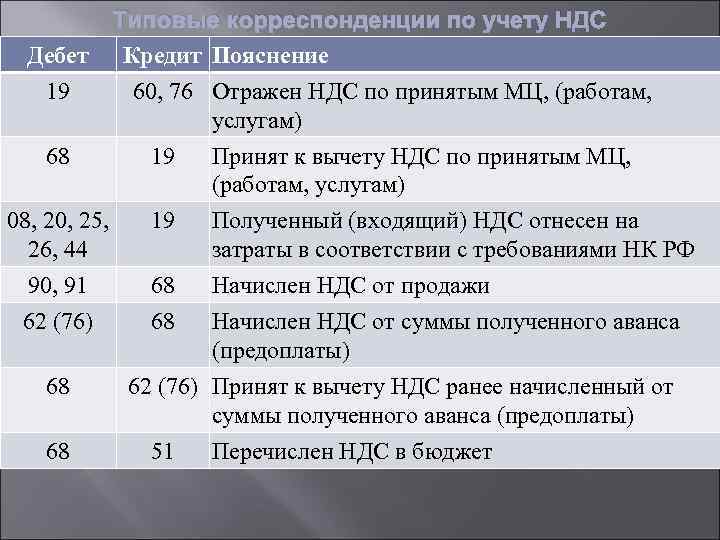

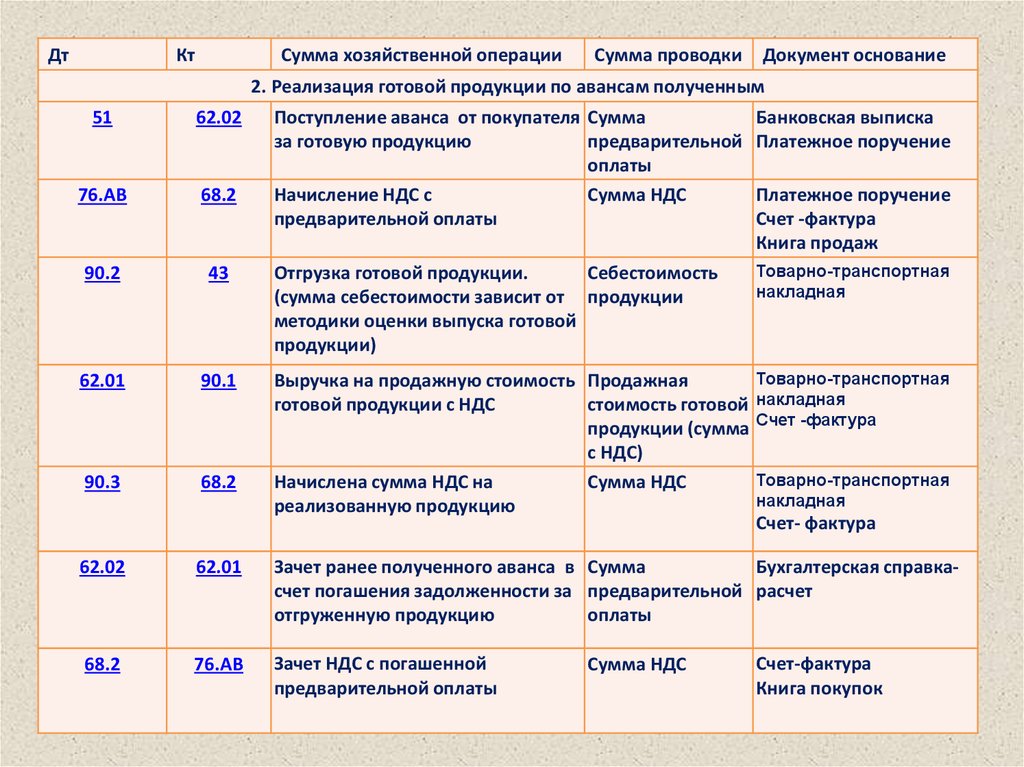

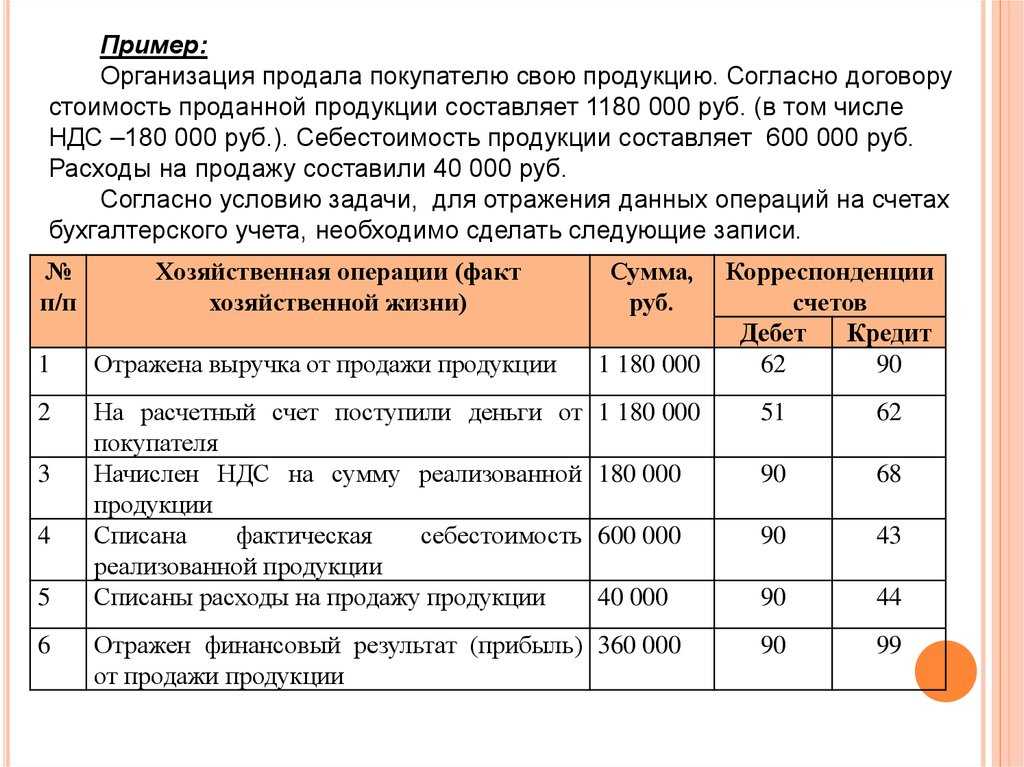

Как вести учет НДС при отгрузке до получения оплаты

Как вести учет НДС при отгрузке до получения оплаты — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

08.02.2019

Минфин уточнил, как осуществляется учет НДС при отгрузке товаров ранее даты получения оплаты.

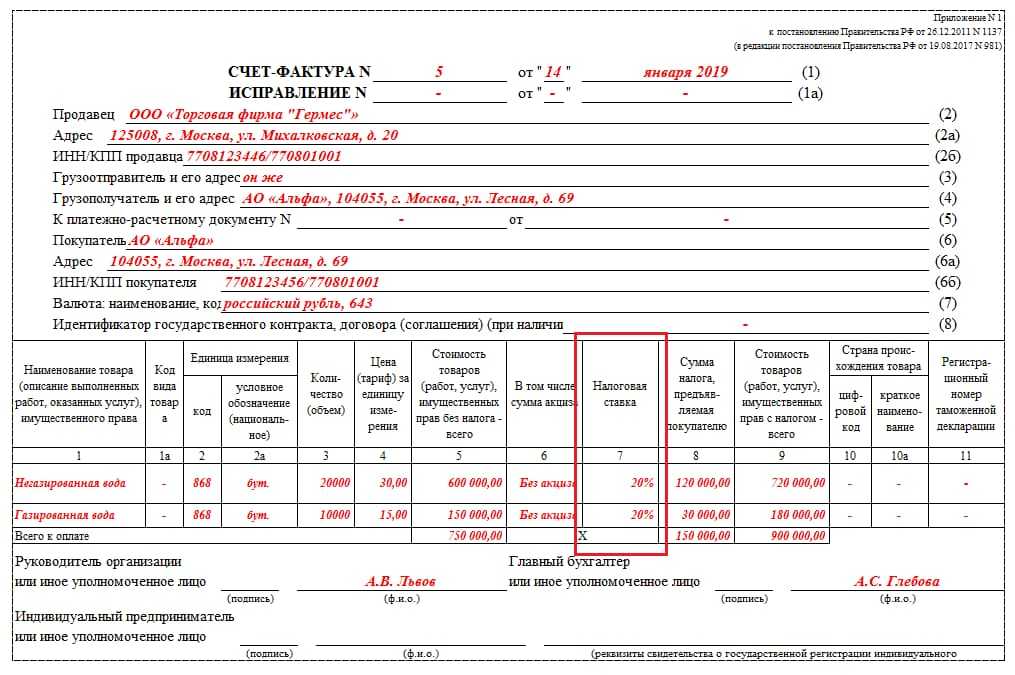

В письме от 24.01.2019 № 03-07-11/3850 отмечается, что моментом определения базы по НДС является наиболее ранняя из дат: день отгрузки товаров либо день их оплаты, в том числе частичной. Это определено нормами статьи 167 НК РФ.

Таким образом, если при реализации товаров наиболее ранней из дат, является дата отгрузки, то обязанность по исчислению НДС у продавца возникает на эту дату независимо от момента перехода права собственности, установленного договором.

При получении оплаты после отгрузки товаров покупателю налоговая база по налогу на добавленную стоимость повторно продавцом не определяется.

Темы: уплата НДС, оформление счета-фактуры, вычет НДС

Рубрика: Документальное оформление операций , Налог на добавленную стоимость (НДС)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Продление периода сверок с ФНС, новая льгота по НДС и сокращение перечня прослеживаемых товаров: самые хорошие новости недели Туроператоров освободят от уплаты НДС с 2023 года Когда выкуп муниципального имущества не требует уплаты НДС Вправе ли самозанятый включить в один чек сразу несколько товаров и услуг Минфин ввел новые КБК для налога на прибыль

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 21 марта 2022 года (вторник) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений: электронный акт сверки расчетов, кассовый чек при продаже ОС и др. |

Все мероприятия

Ст.

167 НК РФ. Момент определения налоговой базы

167 НК РФ. Момент определения налоговой базы1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

2. Утратил силу. — Федеральный закон от 22.07.2005 N 119-ФЗ.

3. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 настоящей статьи.

4 — 6. Утратили силу. — Федеральный закон от 22.07.2005 N 119-ФЗ.

7. При реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

8. При передаче имущественных прав в случае, предусмотренном пунктом 2 статьи 155 настоящего Кодекса, момент определения налоговой базы определяется как день уступки денежного требования или день прекращения соответствующего обязательства, в случаях, предусмотренных пунктами 3 и 4 указанной статьи, — как день уступки (последующей уступки) требования или день исполнения обязательства должником, в случае, предусмотренном пунктом 5 указанной статьи, — как день передачи имущественных прав, а в случае, предусмотренном пунктом 6 указанной статьи, — как день внесения в информационную систему, в которой осуществлен выпуск цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, записи о совершении перехода права, удостоверенного указанным цифровым правом, к новому обладателю.

9. При реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.8-1, 2.10, 2.13, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 настоящего Кодекса.

В случае, если полный пакет документов, предусмотренных статьей 165 настоящего Кодекса, не собран в течение сроков, указанных в пункте 9 статьи 165 настоящего Кодекса, момент определения налоговой базы по указанным товарам (работам, услугам) определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи, если иное не предусмотрено настоящим пунктом. В случае, если полный пакет документов, предусмотренных пунктом 5 статьи 165 настоящего Кодекса, не собран на 181-й календарный день со дня проставления на перевозочных документах отметки таможенных органов, свидетельствующей о помещении товаров под таможенную процедуру экспорта, реэкспорта или таможенного транзита, момент определения налоговой базы по указанным работам, услугам определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи. В случае реорганизации организации, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после указанной даты, момент определения налоговой базы определяется правопреемником (правопреемниками) как дата завершения реорганизации (дата государственной регистрации каждой вновь возникшей организации, а в случае реорганизации в форме присоединения — дата внесения в единый государственный реестр юридических лиц записи о прекращении деятельности каждой присоединяемой организации).

В случае ввоза в портовую особую экономическую зону российских товаров, помещенных за пределами портовой особой экономической зоны под таможенную процедуру экспорта (реэкспорта), или при вывозе припасов срок представления документов, установленный пунктом 9 статьи 165 настоящего Кодекса, определяется с даты помещения указанных товаров под таможенную процедуру экспорта (реэкспорта) или с даты декларирования припасов (а для налогоплательщиков, которые реализуют припасы, в отношении которых таможенное декларирование не предусмотрено таможенным законодательством Таможенного союза, — с даты оформления транспортных, товаросопроводительных или иных документов, подтверждающих вывоз припасов за пределы территории Российской Федерации воздушными и морскими судами, судами смешанного (река — море) плавания).

Абзац утратил силу с 1 января 2011 года. — Федеральный закон от 27.12.2009 N 368-ФЗ.

9.1. В случаях, предусмотренных пунктами 6, 6.1 и 6.2 статьи 161 настоящего Кодекса, момент определения налоговой базы налоговым агентом устанавливается в соответствии с подпунктом 1 пункта 1 настоящей статьи.

9.2. В целях настоящей главы моментом определения налоговой базы при реализации услуг, предусмотренных подпунктом 9.2 пункта 1 статьи 164 настоящего Кодекса, является последнее число каждого налогового периода.

9.3. В целях настоящей главы моментом определения налоговой базы при реализации услуг, предусмотренных подпунктами 18 и 19 пункта 1 статьи 164 настоящего Кодекса, является последнее число каждого налогового периода.

10. В целях настоящей главы моментом определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления является последнее число каждого налогового периода.

11. В целях настоящей главы момент определения налоговой базы при передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемой объектом налогообложения в соответствии с настоящей главой, определяется как день совершения указанной передачи товаров (выполнения работ, оказания услуг).

12. Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации.

Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода. Учетная политика для целей налогообложения, принятая вновь созданной организацией, считается применяемой со дня создания организации.

Абзацы пятый — шестой утратили силу. — Федеральный закон от 22.07.2005 N 119-ФЗ.

13. В случае получения налогоплательщиком — изготовителем товаров (работ, услуг) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (по перечню, определяемому Правительством Российской Федерации), налогоплательщик — изготовитель указанных товаров (работ, услуг) вправе определять момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг) при наличии раздельного учета осуществляемых операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла и других операций.

При получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с налоговой декларацией представляется контракт с покупателем (копия такого контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг), с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

14. В случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

15. Для налоговых агентов, указанных в пунктах 4, 5, 5.1 и 8 статьи 161 настоящего Кодекса, момент определения налоговой базы определяется в порядке, установленном пунктом 1 настоящей статьи.

16. При реализации недвижимого имущества датой отгрузки в целях настоящей главы признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества.

См. все связанные документы >>>

< Статья 166. Порядок исчисления налога

Статья 168. Сумма налога, предъявляемая продавцом покупателю >

Несмотря на то что согласно статье 146 НК РФ объектами обложения НДС являются операции по реализации товаров, а реализацией в соответствии со статьей 39 НК РФ признается передача права собственности на товары, в статье 167 НК РФ установлено, что налоговая база по НДС должна определяться на момент отгрузки (если только этому моменту не предшествовало получение предоплаты). К сожалению, термин «отгрузка» в НК РФ не определен. Очевидно, что отгрузка — это не реализация (т.е. юридический переход права собственности на товар), а фактические действия по передаче товара от продавца к покупателю (т.е. еще без перехода права собственности). Безусловно, эта недоработка законодателя (неувязка положений главы 21 с частью первой НК РФ) служит яблоком раздора между налогоплательщиками и контролирующими органами.

К сожалению, термин «отгрузка» в НК РФ не определен. Очевидно, что отгрузка — это не реализация (т.е. юридический переход права собственности на товар), а фактические действия по передаче товара от продавца к покупателю (т.е. еще без перехода права собственности). Безусловно, эта недоработка законодателя (неувязка положений главы 21 с частью первой НК РФ) служит яблоком раздора между налогоплательщиками и контролирующими органами.

По общему правилу моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 статьи 167 НК РФ, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Важно!

В пункте 15 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» разъясняется, что на основании подпункта 2 пункта 1 статьи 167 НК РФ моментом определения налоговой базы может являться также день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При толковании данного положения судам необходимо иметь в виду, что для целей его применения оплату следует считать произведенной как в случае уплаты соответствующей суммы денежными средствами, так и в случаях исполнения обязательства по оплате в неденежной форме, в том числе прекращения денежного обязательства зачетом встречных однородных требований.

Финансовое ведомство неоднократно разъясняло вопросы о моменте определения налоговой базы по НДС.

При реализации объекта недвижимости моментом определения налоговой базы по налогу на добавленную стоимость следует считать наиболее раннюю из дат: дату передачи права собственности на данный объект недвижимости, указанную в документе, подтверждающем передачу права собственности, или день его оплаты (частичной оплаты). При этом на основании пункта 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты (частичной оплаты), на дату передачи права собственности на объект недвижимости также возникает момент определения налоговой базы (письмо Минфина России от 07. 02.2011 N 03-03-06/1/78).

02.2011 N 03-03-06/1/78).

В письме Минфина России от 03.02.2015 N 03-07-08/4181 рассмотрен вопрос о применении вычетов по НДС при реализации товаров (работ, услуг), облагаемой по нулевой ставке, если отсутствуют документы, подтверждающие правомерность ее применения. По данному вопросу Департамент Минфина России дал нижеследующее разъяснение.

Срок, в течение которого налогоплательщики могут воспользоваться правом на вычет сумм налога на добавленную стоимость, исчисленных в отношении операций по реализации товаров (работ, услуг), облагаемых этим налогом по нулевой ставке, в случае отсутствия документов, подтверждающих правомерность применения данной ставки, составляет три года после окончания налогового периода, на который приходится день отгрузки (передачи) товаров, выполнения работ, оказания услуг. При этом реализация данного права осуществляется посредством представления в налоговые органы налоговой декларации по налогу на добавленную стоимость не позднее 20-го (начиная с 2015 года — 25-го) числа месяца, следующего за налоговым периодом, на который приходится окончание указанного трехлетнего срока.

В письме Минфина России от 31.12.2014 N 03-03-06/1/68990 указывается, что при реализации работ моментом определения налоговой базы по налогу на добавленную стоимость следует считать наиболее раннюю из дат: день передачи результатов выполненных работ или день их оплаты (частичной оплаты). При этом на основании пункта 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящего выполнения работ, то на день выполнения работ в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

В связи с тем что заказчик не подписал акт приемки-сдачи проектных работ, при этом имеется решение суда, из которого следует, что условия договора на выполнение работ подрядчиком выполнены, днем выполнения работ для целей налога на добавленную стоимость, по мнению Департамента, следует считать дату вступления в законную силу решения суда.

Датой отгрузки (передачи) товаров (работ, услуг), имущественных прав признается дата первого по времени составления первичного документа, оформленного на их покупателя (заказчика), перевозчика для доставки товара покупателю.

При реализации товаров через интернет-магазин с доставкой товаров покупателям товаров агентом применяется вышеуказанный порядок определения даты отгрузки товаров. В связи с этим дата отгрузки указанных товаров и, соответственно, момент определения налоговой базы возникают на дату передачи товара агенту для доставки покупателю (письмо Минфина России от 29.12.2014 N 03-07-11/68117).

В письме Минфина России от 12.11.2014 N 03-07-13/1/57071 разъясняется, что на основании пункта 1 статьи 167 НК РФ моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из дат: день отгрузки товаров (работ, услуг) или день их оплаты (частичной оплаты). В связи с этим при получении после 18 марта 2014 года оплаты (частичной оплаты) в счет предстоящих поставок товаров в Республику Крым российскому налогоплательщику следует определять налоговую базу по налогу на добавленную стоимость. Что касается сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров в Республику Крым, полученных до 18 марта 2014 года, то такие суммы в налоговую базу по налогу на добавленную стоимость не включаются.

Арбитражные суды официальную позицию поддерживают.

Так, ФАС Северо-Западного округа (Постановление от 15.08.2013 N А42-8432/2011), проанализировав положения пункта 3 статьи 167 НК РФ и пункта 2 статьи 223 ГК РФ, пришел к выводу, что налоговая база по НДС при реализации недвижимого имущества определяется на дату регистрации права собственности.

В Постановлении от 01.10.2010 N КА-А40/11546-10 ФАС Московского округа пришел к выводу о том, что, поскольку объектом купли-продажи были нежилые помещения в здании, которые не транспортируются и не отгружаются, продавец обоснованно определил момент налоговой базы — на дату перехода права собственности (свидетельство о регистрации права собственности от указанной даты) и датировал счет-фактуру именно этой датой.

Восьмой арбитражный апелляционный суд в Постановлении от 27.05.2011 N А75-8586/2010 (Постановлением ФАС Западно-Сибирского округа от 22.09.2011 N А75-8586/2010 данное Постановление оставлено без изменения), установив, что права на переданные организацией объекты недвижимости были зарегистрированы в проверяемый период у нового собственника, пришел к выводу, что поскольку в материалах дела отсутствуют доказательства прекращения права собственности на объекты недвижимости у организации и возникновение прав на это недвижимое имущество у нового приобретателя, то у последней в проверяемый период не возникло объекта налогообложения НДС по операции реализации здания и земельного участка, на котором расположено названное здание.

Пример.

Условиями договора, заключенного между поставщиком и покупателем, предусмотрена обязанность поставщика поставить, осуществить монтаж и пусконаладку сложного технологического оборудования. Право собственности на данное оборудование, а также риск случайной его гибели или повреждения переходят к покупателю только после осуществления поставщиком его монтажа, пусконаладки и передачи покупателю по акту приема-передачи оборудования и накладной N ТОРГ-12, которые поставщик составляет после окончания пусконаладочных работ.

Учитывая положения пункта 1 статьи 167 НК РФ, а также статьи 454 ГК РФ, если по договору поставки оборудования отгрузка оборудования была произведена в одном налоговом периоде, а право собственности на это оборудование переходит к покупателю в другом налоговом периоде (после завершения поставщиком монтажа и пусконаладки), начисление налога на добавленную стоимость следует произвести в том налоговом периоде, в котором осуществлена отгрузка оборудования, независимо от момента перехода права собственности.

(На основе письма Минфина России от 11.03.2013 N 03-07-11/7135).

Внимание!

Финансовое ведомство разъясняет вопрос о том, какая дата признается днем отгрузки для услуг, работ (датой оказания услуг, выполнения работ) по длящимся договорам (в частности, по договору аренды): моментом определения налоговой базы по налогу на добавленную стоимость при оказании услуг по сдаче в аренду имущества является наиболее ранняя из дат: день оплаты (частичной оплаты) в счет предстоящего оказания услуг либо последний день налогового периода (квартала), в котором оказываются услуги, независимо от последующих сроков поступления арендной платы по периодам, установленным договором аренды (письмо от 28.02.2013 N 03-07-11/5941).

При заполнении налоговой декларации в целях определения даты оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав также надо учитывать следующее.

Как следует из статьи 307 ГК РФ, обязательства возникают из договора, из иных оснований, указанных в ГК РФ.

Согласно пункту 1 статьи 423 ГК РФ договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

На основании положений статьи 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

При осуществлении безналичных расчетов согласно пункту 1 статьи 862 ГК РФ допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Кроме того, стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 статьи 862 ГК РФ.

Таким образом, положения ГК РФ предоставляют право юридическим и физическим лицам определять любую форму расчетов, предусмотренную в договоре между продавцом и покупателем.

Вместе с тем в соответствии с пунктом 1 статьи 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено Гражданским кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Следовательно, исходя из положений ГК РФ оплатой является любая предусмотренная договором форма, осуществляемая как до момента исполнения обязанности продавца перед покупателем, так и после исполнения этой обязанности.

Учитывая изложенное, оплатой, частичной оплатой в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в целях применения подпункта 2 пункта 1 статьи 167 НК РФ признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству.

Пример.

В отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, осуществляемых по договору комиссии, следует учитывать, что на основании статьи 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии.

Таким образом, по смыслу договора комиссии все полученное комиссионером по договору комиссии является собственностью комитента. Аналогичные правила на основании статей 974 и 1011 ГК РФ применяются к договорам поручения и агентским договорам.

Следовательно, оплатой, частичной оплатой в счет предстоящих поставок комитентом (доверителем, принципалом) товаров (выполнения работ, оказания услуг), передачи имущественных прав признается оплата, частичная оплата, полученная от покупателя комитентом (доверителем принципалом) либо его комиссионером (поверенным, агентом) как в денежной, так и в иной форме.

Внимание!

Обращаем внимание, что пункт 3 комментируемой статьи действует в редакции Федерального закона от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Согласно новой редакции в случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 комментируемой статьи.

Официальная позиция.

Так, в письме Минфина России от 22.12.2014 N 03-07-11/66306 разъясняется, что на основании положений пунктов 3 и 16 статьи 167 НК РФ при реализации недвижимого имущества датой отгрузки признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. Таким образом, счета-фактуры по недвижимому имуществу выставляются не позднее пяти календарных дней считая со дня составления передаточного акта или иного документа о передаче недвижимого имущества или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок этого имущества.

В письме ФНС России от 18.12.2014 N ГД-4-3/26244@ указывается, что если продавец передал недвижимое имущество покупателю по акту приема-передачи до 01.07.2014, то в целях налога на добавленную стоимость дата отгрузки недвижимого имущества определяется в порядке, установленном пунктом 3 статьи 167 НК РФ, в редакции, действовавшей до 01. 07.2014, то есть на дату перехода права собственности (дату государственной регистрации) на данное недвижимое имущество.

07.2014, то есть на дату перехода права собственности (дату государственной регистрации) на данное недвижимое имущество.

Аналогичные выводы содержатся в письмах Минфина России от 07.02.2011 N 03-03-06/1/78; от 28.04.2014 N 03-07-11/19917; от 14.10.2014 N 03-07-09/51678.

Пункт 7 комментируемой статьи устанавливает правило, согласно которому при реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

Так, в соответствии с пунктом 1 статьи 907 ГК РФ по договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности.

При этом в абзаце 2 пункта 1 статьи 907 ГК РФ законодатель уточняет, что товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги.

Важно!

Пункт 9 статьи 167 НК РФ действует в редакции Федерального закона от 29.11.2014 N 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Согласно данной норме права при реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.8, 2.10, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ.

Официальная позиция.

В письме Минфина России от 04.02.2015 N 03-07-08/4343 разъясняется, что при реализации товаров на экспорт из Российской Федерации в иностранное государство через территорию государства — члена Таможенного союза моментом определения налоговой базы по налогу на добавленную стоимость является последний день квартала, в котором собран пакет документов, предусмотренных статьей 165 НК РФ, независимо от даты фактического вывоза товаров с территории государства — члена Таможенного союза на территорию иностранного государства.

Финансовое ведомство дало совокупный анализ нормам комментируемой статьи.

Так, в письме Минфина России от 26.11.2014 N 03-07-11/60188 рассмотрен вопрос о моменте определения налоговой базы по НДС при реализации недвижимого имущества из состава ПИФа. Департамент Минфина России указал, что в соответствии с пунктом 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров, то на день отгрузки товаров в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

На основании положений пункта 3 и пункта 16 статьи 167 НК РФ при реализации недвижимого имущества датой отгрузки признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. Учитывая изложенное, указанные положения статьи 167 НК РФ в отношении даты отгрузки недвижимого имущества применяются в целях момента определения налоговой базы по налогу на добавленную стоимость.

Что касается даты реализации (приобретения) недвижимого имущества из состава (в состав) паевого инвестиционного фонда для целей определения перечня имущества, составляющего паевой инвестиционный фонд, то данный вопрос к компетенции Департамента не относится.

Внимание!

Федеральным законом от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» комментируемая статья дополнена пунктом 16. Однако данная норма действует в редакции Федерального закона от 21.07.2014 N 238-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и статью 12 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям».

Пункт 16 статьи 167 НК РФ устанавливает, что при реализации недвижимого имущества датой отгрузки в целях настоящей главы признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества.

Что такое НДС при доставке?

Несмотря на повсеместное введение налога на добавленную стоимость (НДС) в других странах, американцам обычно удается избежать этого налога.

Однако для тех из вас, кто покупает или продает товары в или из страны, отличной от Соединенных Штатов, НДС является реальным и важным фактором.

Тем, кто не знаком с концепцией НДС, может быть трудно понять.

Продолжайте читать, пока мы рассмотрим, что такое НДС, и когда вам придется платить НДС при доставке.

Связанный: Как сезонность влияет на услуги доставки

Что такое НДС?

НДС является налогом на потребление. Этот термин описывает любой налог, взимаемый с потребления товара или услуги. Налоги на потребление можно противопоставить подоходному налогу или налогу на прирост капитала.

НДС применяется к товарам на любом этапе производственной цепочки, на котором создается добавленная стоимость.

Сумма НДС к уплате рассчитывается исходя из стоимости товара. Однако вычитается стоимость материалов, которые уже использовались в производстве.

Однако вычитается стоимость материалов, которые уже использовались в производстве.

Это означает, что между производством и потреблением товара НДС может начисляться несколько раз.

НДС и налог с продаж: в чем разница?

Несмотря на то, что в Америке НДС не взимается, мы все равно добавляем налог к счету за покупки, когда платим. Почему это?

Этот налог называется налогом с продаж. Он имеет некоторое сходство с НДС, но есть некоторые важные отличия.

Во-первых, как упоминалось выше, НДС взимается на различных этапах производственного процесса, а также в местах реализации. Налог с продаж, как следует из названия, должен уплачиваться только тогда, когда товар продается потребителю.

Если правительство хочет взимать определенную сумму с производства или потребления товаров, это бремя полностью ложится на потребителя в системе налога с продаж.

Однако при начислении НДС эту ответственность несут производители, дистрибьюторы, розничные торговцы и потребители.

Поскольку система НДС разбивает это обязательство, снижается риск двойного налогообложения продукта.

Нужен лучший способ доставки? Оформить заказ YunExpress Решение для доставки DDP

НДС при доставке: когда вам придется его оплатить?

Правила начисления и взимания НДС везде разные. В зависимости от правил страны, в которой вы работаете или которой продаете, вы можете получить возмещение НДС с помощью определенных механизмов.

Существует ряд факторов, определяющих ваши обязательства по НДС в зарубежных странах, включая следующие примеры.

Кому вы продаете

Если ваш бизнес связан с продажей товаров другим предприятиям, вы можете получить возмещение применимого НДС путем возмещения. Однако это, как правило, невозможно в отношении продаж потребителям.

Что вы продаете

Различные товары облагаются различными обязательствами по НДС в некоторых странах. Многие юрисдикции взимают более низкие ставки НДС для предметов первой необходимости или для товаров или услуг, которые выполняют какую-либо социальную или экономическую цель. Примером тому являются книги.

Многие юрисдикции взимают более низкие ставки НДС для предметов первой необходимости или для товаров или услуг, которые выполняют какую-либо социальную или экономическую цель. Примером тому являются книги.

Способ доставки

В некоторых странах проводится различие между сбором и доставкой, когда речь идет об НДС. Великобритания дает нам пример этого. Если покупатель забирает свою покупку, и он не является потребителем, НДС для транзакции может быть равен нулю.

Если вы осуществляете регулярные электронные продажи в Европу или другие страны, рассмотрите возможность использования DDP с YunExpress. Цена нашей услуги включает в себя все начисления НДС авансом.

НДС по товарам и НДС по услугам

НДС может начисляться по-разному в отношении товаров и услуг.

Как правило, при начислении НДС на услуги он взимается по месту поставки. Между государствами-членами ЕС в отношении таких сборов применяются определенные механизмы нулевой ставки.

Правила НДС в отношении продажи товаров различаются в зависимости от страны, в которой ведется бизнес.

YunExpress предлагает простое, быстрое и доступное решение по доставке

Какие страны взимают НДС?

США находятся в меньшинстве, когда речь идет об отказе от уплаты НДС. Более 170 стран взимают налог. США — единственная страна ОЭСР, не использующая НДС.

Взимаемый тариф значительно варьируется от страны к стране. Многие страны имеют незначительную ставку НДС в размере 1-2%, в то время как другие взимают более 20%. Сообщается, что самая высокая ставка НДС в мире взимается в Венгрии (27%).

Ставки НДС также могут различаться в разных странах. В Ирландии, например, стандартная ставка НДС составляет 23%. Однако существуют сниженные ставки в размере 13,5% и 9% на определенные покупки, такие как электроэнергия, материалы для чтения и определенные услуги.

Помимо США, в Центральной Африке есть ряд стран, не взимающих НДС, а также Саудовская Аравия.

Однако есть ряд стран, в которых действует система НДС, но их ставка установлена на уровне 0%. Эти страны включают Гонконг, Бахрейн, Британские Виргинские острова и Каймановы острова.

Эти страны включают Гонконг, Бахрейн, Британские Виргинские острова и Каймановы острова.

Связанный: Устаревшие международные процедуры доставки посылок Интернет-продавцам следует избегать

Должны ли США начать взимать НДС?

В настоящее время ведется много споров о том, следует ли США отказаться от своей традиционной системы налогообложения продаж в пользу НДС.

Система НДС имеет много преимуществ.

Нейтралитет

НДС взимается по одинаковой ставке для всех. Это не дискриминация на основе доходов или семейного положения.

Поощрение сбережений

Поскольку НДС не влияет на налогоплательщиков до тех пор, пока они не потратят свои деньги, это может побудить людей быть более ответственными в финансовом отношении.

Balance

Если бы НДС был введен на федеральном уровне, это положило бы конец большим различиям, которые в настоящее время существуют в уровнях налога с продаж в США. Это также распределит налоговое бремя по всему производственному циклу, а не возложит его целиком на потребителя.

Это также распределит налоговое бремя по всему производственному циклу, а не возложит его целиком на потребителя.

Недостатки

Основным недостатком, который критики предлагают в отношении НДС, является отсутствие прозрачности. В отличие от налога с продаж, НДС обычно включается в заявленную цену товара или услуги. Это означает, что потребители не могут видеть, какая часть цены, которую они платят, состоит из налогов.

Улучшение удовлетворенности клиентов с помощью быстрой доставки решений по сравнению с Yunexpress

Знание своей ответственности за NAT

9. -man-ink-paper-pencils-1149962/

В то время как НДС может быть трудно понять, если вам никогда не приходилось его платить раньше, это довольно просто, если вы знаете, как к нему подступиться.

Что касается НДС при доставке, вам, вероятно, придется платить его, если вы ведете бизнес в других странах. Однако степень вашей ответственности будет широко варьироваться в зависимости от конкретной страны, в которой вы ведете бизнес.

Если вы ищете эффективное и надежное решение для доставки, свяжитесь с нами сегодня.

Связанный: Что нужно знать при доставке до двери международного покупателя в Европе?

НДС на стоимость доставки в 2021 году: все, что вам нужно знать отгрузка по их счетам. Например, мы часто сталкиваемся с такими вопросами:

- Должен ли я платить НДС на стоимость доставки?

- Почему я должен взимать НДС со стоимости доставки?

- Какую ставку НДС я взимаю со стоимости доставки?

- Сколько НДС я взимаю с международной доставки?

- Как я могу взимать плату за доставку со своих клиентов?

Неудивительно, что по этим темам столько путаницы. НДС часто может быть довольно сложным. Вот почему мы создали это полное руководство по НДС на стоимость доставки в 2021 году!

Платите ли вы НДС при доставке?

Ответ: да. Если вы взимаете с клиента плату за доставку, ваш клиент должен заплатить НДС на стоимость доставки.

Если вы взимаете с клиента плату за доставку, ваш клиент должен заплатить НДС на стоимость доставки.

Всегда рассчитывайте НДС на основе промежуточной суммы заказа плюс стоимость доставки. НДС также применяется к другим сборам, включенным в счет-фактуру, таким как транспортные расходы, расходы на телефон или стоимость упаковки.

Итак, вы можете подумать: «Почтовые марки не облагаются НДС, верно?»

Это правда. Вы не платите НДС самостоятельно за марки 1 и 2 класса от Royal Mail. Вот почему многие интернет-магазины считают, что им не нужно взимать НДС с доставки, когда они отправляют посылку покупателю.

Но это неверно. Потому что на самом деле, когда вы предоставляете доставку (включая марки) своему клиенту, это считается «продуктом», который вы «продаете». А это значит, что они облагаются НДС. На самом деле вы «продаете» услугу доставки своим клиентам.

НДС на стоимость доставки — к чему вся эта путаница?

Вы рвете на себе волосы? Ты не единственный. Есть много вещей, которые вы должны соблюдать при управлении логистикой электронной коммерции.

Есть много вещей, которые вы должны соблюдать при управлении логистикой электронной коммерции.

Как вы, наверное, уже знаете, Royal Mail предлагает различные варианты доставки без НДС. В результате многие розничные продавцы электронной коммерции в Великобритании могут ошибочно полагать, что они не должны взимать НДС со стоимости доставки.

Существует также много путаницы в отношении того, следует ли взимать НДС со стоимости доставки при отправке товаров за границу или при отправке товаров, подпадающих под действие схемы наценки по НДС. Давайте рассмотрим наиболее часто задаваемые вопросы об НДС на стоимость доставки. Начнем с самого важного:

Почему я должен взимать НДС при доставке?

Многие интернет-магазины считают необычным, что они должны взимать НДС со стоимости доставки. Но у налоговых органов есть четкие и важные причины требовать этого.

Если бы розничные торговцы не должны были взимать НДС со стоимости доставки, это создало бы возможность для уклонения от уплаты налогов. Например, вы можете снизить цену товаров в счете-фактуре и вместо этого взимать дополнительную плату за доставку.

Например, вы можете снизить цену товаров в счете-фактуре и вместо этого взимать дополнительную плату за доставку.

Это означает, что вы будете платить меньше НДС в налоговые органы, и вы сможете присвоить расходы по доставке без уплаты налога с продаж. Вот почему стоимость доставки не освобождается от НДС.

Какую ставку НДС я взимаю с транспортных расходов?

При расчете НДС на доставку всегда используйте НДС, который применяется к отправляемым вами товарам. Это означает, что НДС на стоимость доставки варьируется в зависимости от типа товаров, которые вы отправляете.

В настоящее время существует три различных ставки НДС: 0%, 5% или 20%. При отправке товаров выберите ставку НДС, которая применяется к любому типу товаров, которые вы отправляете. Чтобы получить полный список товаров, которые относятся к какой категории НДС, обязательно посетите веб-сайт HM Revenue & Customs или проконсультируйтесь с налоговым консультантом.

Большинство товаров и услуг, продаваемых через Интернет, облагаются стандартной ставкой 20%. Однако на многие товары, в том числе на многие товары для детей, может распространяться сниженная (5%) или нулевая ставка.

Однако на многие товары, в том числе на многие товары для детей, может распространяться сниженная (5%) или нулевая ставка.

В любом случае применяется следующее эмпирическое правило:

- Вы отправляете товары, не облагаемые НДС (нулевая ставка)? Если это так, то стоимость доставки также облагается налогом по ставке 0%.

- Вы отправляете товары, которые облагаются налогом по сниженной ставке (5%)? Если это так, то стоимость доставки также облагается налогом в размере 5%.

- Применяется ли к вашим товарам стандартная ставка НДС (20%)? Если это так, то стоимость доставки также облагается налогом в размере 20%.

В приведенном ниже первом примере счета показано, как правильно применять НДС к стоимости доставки, а во втором показан пример распространенной ошибки. Для этих примеров отправляемые товары подпадают под 20% (стандартную) ставку НДС.

Несмотря на то, что это кажется минимальной разницей, подобные просчеты могут быстро привести к большим суммам к концу рабочего года.

| Правильно | |

| Мужская обувь (без НДС) Транспортные расходы (без НДС) НДС 20% Итого | 50,00 5,99 11,76 67,75 |

| Неверно | |

| Обувь мужская (без НДС) НДС 20% Транспортные расходы Итого | 50,00 10,50 5,99 66,94 |

Что делать, если я отправляю два разных товара, которые облагаются налогом по разным ставкам?

Вы отправляете товары, относящиеся к разным категориям НДС? Если это так, то НДС на стоимость доставки взимается пропорционально.

Вот пример:

Ваш клиент заказывает два разных товара. Первая — это пара книг о походах, которые продаются за 45 фунтов стерлингов. Вторая — книга о пешеходных тропах, продается по цене 15 фунтов стерлингов.

Первая — это пара книг о походах, которые продаются за 45 фунтов стерлингов. Вторая — книга о пешеходных тропах, продается по цене 15 фунтов стерлингов.

Сапоги облагаются налогом по стандартной ставке НДС 20%. В Великобритании книги освобождены от НДС, а значит, попадают под нулевую ставку (0%).

Общая сумма двух предметов составляет 60 фунтов стерлингов. В этом случае 75% счета-фактуры облагаются налогом по стандартной ставке НДС (20%), а 25% облагаются налогом по нулевой ставке (0%).

Если стоимость доставки составляет 6,00 фунтов стерлингов, вы будете взимать 0% НДС с 25% стоимости доставки и 20% с остальных 75%. В этом примере это означает, что вы будете взимать 20% НДС с 4,50 фунтов стерлингов стоимости доставки и 0% НДС с остальных 1,50 фунтов стерлингов.

| Походные ботинки (без НДС) Книга (без НДС) Стоимость доставки (без НДС)

НДС 20% НДС 0%

Итого | 45,00 фунтов стерлингов 15 фунтов стерлингов 6,00 фунтов стерлингов

10,40 фунтов стерлингов (45,00 фунтов стерлингов + 4,50 фунтов стерлингов × 21 %) 0,00 фунтов стерлингов (15,00 фунтов стерлингов + 1,50 фунтов стерлингов × 0%)

76,40 фунтов стерлингов |

Сколько НДС я беру за международную доставку?

Если вы отправляете товары из Великобритании в другую страну, то, как правило, НДС Великобритании не применяется к товарам или стоимости доставки. Только при доставке из Северной Ирландии в страну ЕС НДС применяется как обычно.

Только при доставке из Северной Ирландии в страну ЕС НДС применяется как обычно.

Во всех остальных случаях вы можете применять нулевую ставку НДС в Великобритании к самим товарам, а также к стоимости доставки, которую вы взимаете со своих клиентов.

Однако это не означает, что вы должны полностью забыть об НДС, будь то расходы на доставку или товары, которые вы продаете на международном уровне. Хотя вам не нужно будет взимать НДС в Великобритании (поскольку ваши товары не будут потребляться в Великобритании), вам может потребоваться учитывать НДС на импорт в страну, в которую вы отправляете. Теперь сюда входят страны Европейского Союза. Обязательно уточните в местных налоговых органах страны, в которую вы продаете, нужно ли вам также распределять импортный НДС на расходы по доставке.

Как насчет НДС на стоимость доставки товаров, облагаемых налогом по схемам маржи НДС?

Вы должны взимать НДС с доставки, если вы отправляете товар, который вы продаете по схеме наценки по НДС.

Для товаров, продаваемых по маржинальным схемам, вы платите НДС только с вашей прибыли (если вы не можете вычесть НДС как интернет-магазин).

Эти схемы применяются только к определенным видам товаров, за которые уже был уплачен НДС до их продажи вами. Тем не менее, стоимость доставки по-прежнему считается «новым» продуктом. Это означает, что доставка облагается НДС, как обычно.

Как учитывать стоимость доставки в моих финансовых отчетах?

В целях налогообложения обязательно ведите финансовый учет стоимости доставки точно так же, как вы делаете это для других товаров, которые вы продаете. Вы покупаете доставку через перевозчика (или брокера, такого как Sendcloud), а затем продаете ее своему клиенту.

Вы платите НДС при самостоятельной покупке доставки, и вы взимаете НДС со своих клиентов на стоимость доставки, которую они платят вам. В своем балансовом отчете вы либо введете полную сумму счета как одну запись, либо перечислите товары и стоимость доставки отдельно.

Могу ли я запросить возмещение или вычет стоимости доставки?

Вы можете вычесть стоимость доставки. Вы оплачиваете стоимость доставки своему перевозчику, и, поскольку это коммерческие расходы, вы можете вычесть их из своих налогов.

Если вы уплатили НДС по этим расходам на доставку, эта сумма может быть вычтена из суммы НДС, которую вы уплачиваете налоговым органам при собственных продажах.

Если вы не платили НДС на (частично) стоимость доставки, вы не можете вычесть этот НДС, но вы все равно можете вычесть оставшиеся расходы на доставку как коммерческие расходы. Это относится, например, к почтовым маркам Королевской почты 1-го и 2-го класса и некоторым другим услугам Королевской почты, не облагаемым НДС.

Как я могу взимать плату за доставку со своих клиентов?

Стоимость доставки сегодня может стать решающим фактором для многих онлайн-покупателей, о чем вы можете узнать больше в нашей статье о статистике электронной коммерции . Мы знаем, что большинство онлайн-покупателей не захотят платить 7,19 фунтов стерлингов (5,99 фунтов стерлингов + 20% НДС) за доставку в наши дни. Вот почему важно быть умным в том, как вы рассчитываете и взимаете стоимость доставки.

Мы знаем, что большинство онлайн-покупателей не захотят платить 7,19 фунтов стерлингов (5,99 фунтов стерлингов + 20% НДС) за доставку в наши дни. Вот почему важно быть умным в том, как вы рассчитываете и взимаете стоимость доставки.

Например, попробуйте немного поднять цену на свою продукцию, чтобы снизить стоимость доставки. Таким образом, вы по-прежнему будете получать ту же маржу, не взимая напрямую 7,19 фунтов стерлингов.при доставке вашим клиентам.

Однако, если ваши клиенты обычно заказывают более одного продукта в рамках одного заказа, не рекомендуется переносить часть стоимости доставки в цену продукта. Это связано с тем, что ваши клиенты, как правило, должны платить только одну плату за доставку, даже если они заказывают несколько товаров одновременно.

Как лучше всего взимать плату за доставку с моих клиентов?

Мы рекомендуем взимать не более 5 фунтов стерлингов (в идеале не более 4,9 фунтов стерлингов).5) для стандартной доставки. Эта сумма включает 20% НДС, что означает, что на самом деле это 3,96 фунта стерлингов за доставку и 0,99 фунта стерлингов за НДС. Таким образом, если вы действительно хотите взимать 5,99 фунтов стерлингов за доставку, это означает, что вы должны переложить разницу (2,03 фунта стерлингов) на цены вашего продукта.

Таким образом, если вы действительно хотите взимать 5,99 фунтов стерлингов за доставку, это означает, что вы должны переложить разницу (2,03 фунта стерлингов) на цены вашего продукта.

Если вы продаете более дорогие или узкоспециализированные товары, это часто не проблема. Но если вы специализируетесь на недорогих товарах (стоимостью менее 20 фунтов стерлингов), разница в цене в 2,03 фунта стерлингов может сделать вашу продукцию менее конкурентоспособной.

Мы рекомендуем использовать комбинацию этих стратегий:

- Рассчитайте часть стоимости доставки по маркетинговым расходам. Посмотрите, какую часть стоимости доставки вы можете переложить на цену продукта, не снижая при этом конкурентоспособности ваших продуктов. Отнесите оставшуюся сумму на свои маркетинговые расходы. В конце концов, вы не получите реальную прибыль от разовой продажи недорогого продукта. Вы хотите, чтобы ваши клиенты продолжали возвращаться к вам снова и снова, и низкая стоимость доставки может стать мощным инструментом для достижения этой цели.

Так почему бы не рассматривать доставку как часть маркетинговых расходов?

Так почему бы не рассматривать доставку как часть маркетинговых расходов? - Сосредоточьтесь на перекрестных продажах. Если вы можете перевести только небольшую часть стоимости доставки в цену вашего продукта, вам нужно убедиться, что ваши клиенты покупают несколько продуктов. Это означает, что вы можете предложить более дешевую доставку, не снижая прибыли. Тщательно спроектируйте свой интернет-магазин, чтобы он стимулировал перекрестные продажи. Это поможет вам продавать более одного товара одновременно вашим клиентам. Есть разные способы сделать это. Самый эффективный способ — побудить ваших клиентов покупать больше, предложив бесплатную доставку сверх определенной суммы заказа.

- Порог бесплатной доставки. Лучший способ стимулировать перекрестные продажи и увеличить среднюю сумму заказа — использовать порог бесплатной доставки.

Так почему бы не рассматривать доставку как часть маркетинговых расходов?

Так почему бы не рассматривать доставку как часть маркетинговых расходов?И последний совет…

Выберите самый дешевый способ доставки. Например, вместо того, чтобы использовать службу посылок, посмотрите, можно ли отправить ваш товар обычной почтой или даже службой почтового ящика.