НДС при импорте товаров в 2021 году: порядок, ставки, отчётные даты

Оглавление Скрыть

- НДС при импорте товаров из стран, входящих в ЕАЭС

- НДС при импорте товаров из стран, не входящих в ЕАЭС

- Вычет НДС при импорте

Автоматизируйте товарный учёт в 2 клика!

Просто загрузите товары и остатки в сервис

Попробовать бесплатноПри ввозе товаров на территорию Российской Федерации нужно платить налог на добавленную стоимость за некоторыми исключениями, которые предусмотрены статьей 150 НК РФ.

Импортеры должны посчитать и перечислить НДС со стоимости ввозимых товаров. Причем делать это должны даже те организации и предприниматели, которые применяют специальные режимы налогообложения или освобождены от уплаты НДС.

Под импортерами понимаются организации и индивидуальные предприниматели, которые ввозят товары на территорию РФ, либо от имени которых декларируются товары, либо другие лица, которые декларируют ввоз товаров (например, перевозчики).

Ставка налога зависит от вида ввозимых товаров и составляет 10% или 18%.

Порядок уплаты и отчетности отличается в зависимости от того, входит ли страна, откуда ввозится товар, в ЕАЭС.

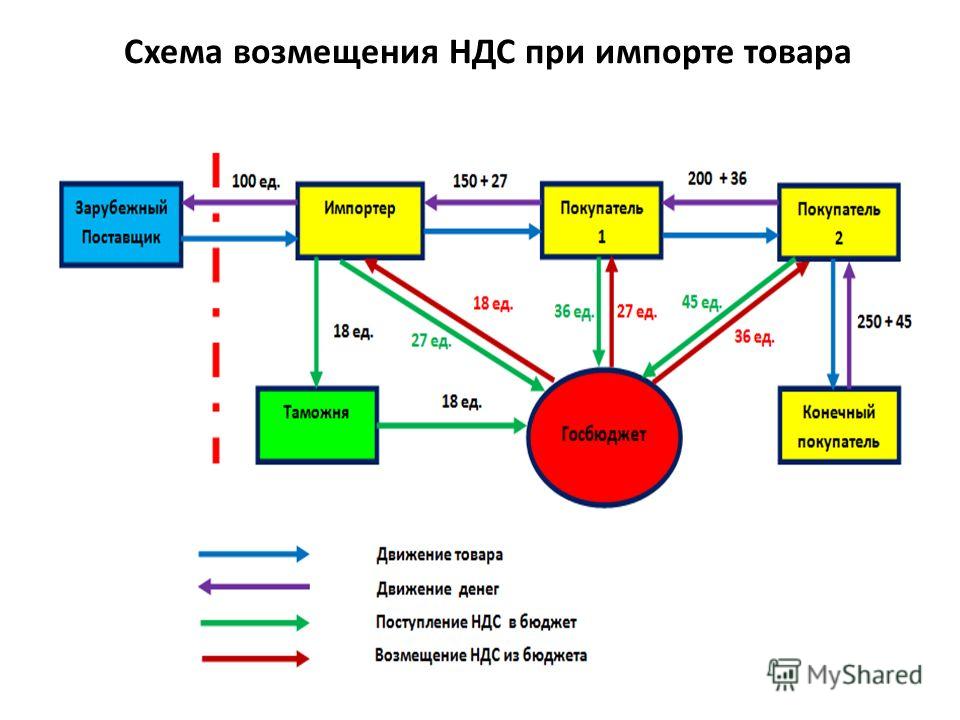

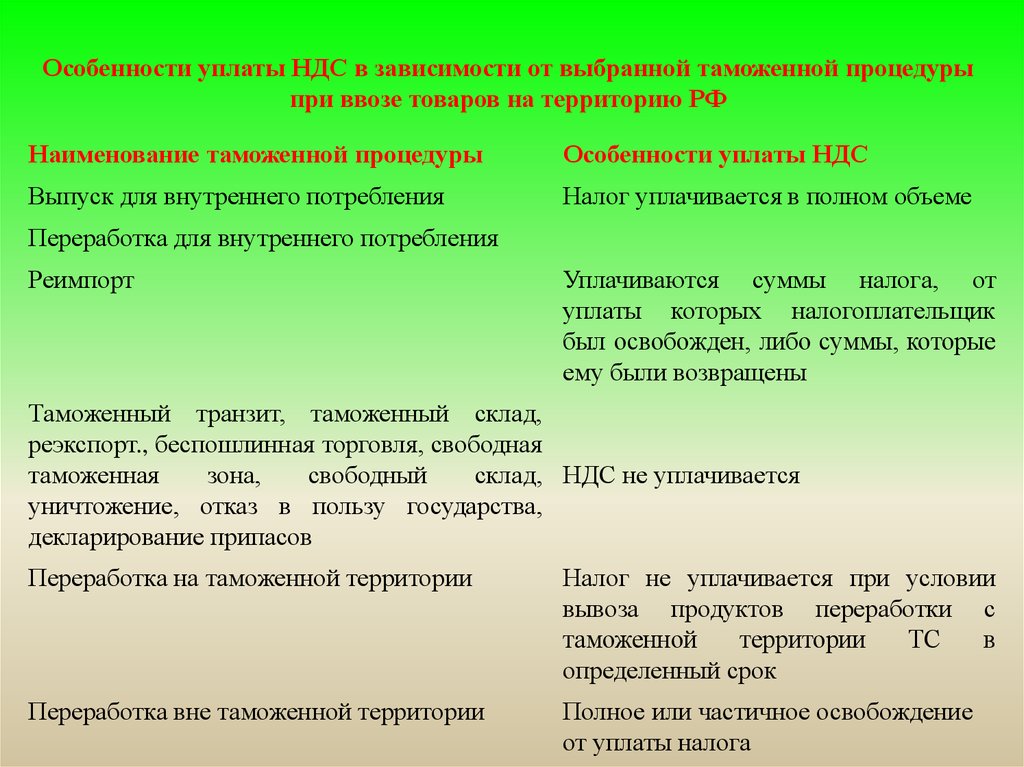

НДС при импорте товаров из стран, входящих в ЕАЭС

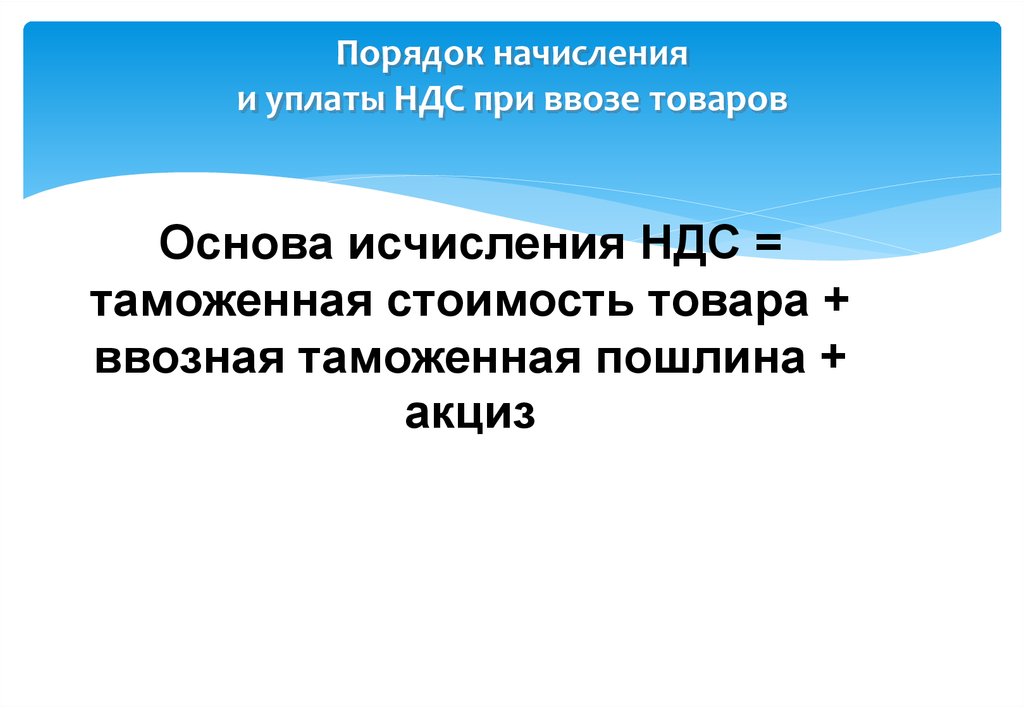

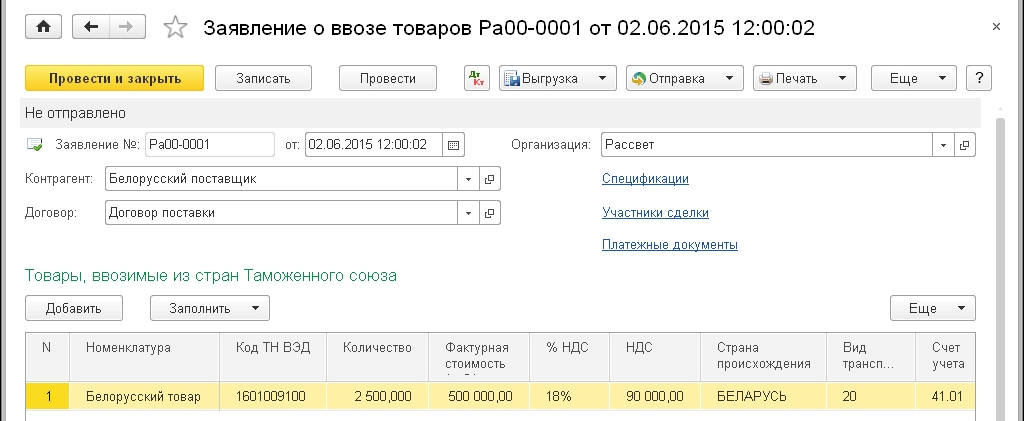

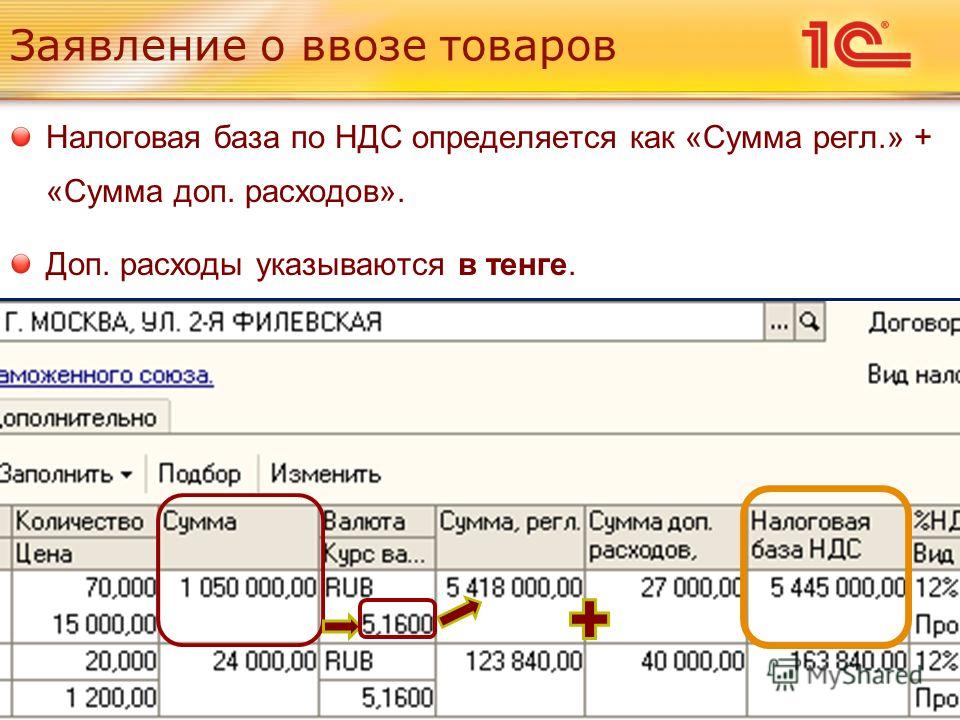

Согласно договору о Евразийском экономическом союзе, подписанном в Астане 29 мая 2014 года, налоговой базой будет стоимость ввозимых товаров на дату принятия их на учет или наступления срока платежа по договору лизинга. Если ввозятся подакцизные товары, то к стоимости нужно прибавить сумму акциза.

Налоговую базу умножают на ставку налога и получают НДС к уплате.

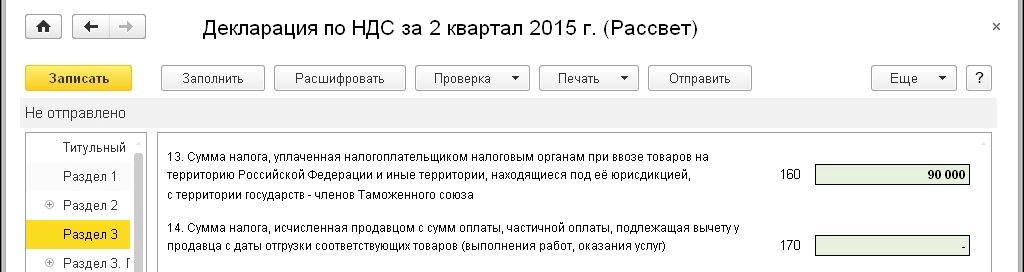

Перечислить его нужно в течение 20 дней по истечении месяца ввоза товара. Например, если товар ввезли в августе 2018 года, то перечислить ввозной НДС нужно до 20 сентября 2018 года.

В этот же срок нужно сдать налоговую декларацию по НДС. Для этого используют форму отчета, утвержденную Приказом ФНС России № СА-7-3/765 от 27 сентября 2017г. Декларацию сдают все импортеры, включая тех, кто применяет специальные режимы налогообложения. Вместе с декларацией импортер сдает пакет документов, подтверждающих импорт.

Декларацию сдают все импортеры, включая тех, кто применяет специальные режимы налогообложения. Вместе с декларацией импортер сдает пакет документов, подтверждающих импорт.

При импорте товаров из стран ЕАЭС не действует требование сдавать декларацию НДС исключительно в электронном виде. Импортеры могут сдать бумажный вариант отчета, за исключением следующих случаев:

Место перечисления налога и сдачи отчетности – инспекция ФНС по месту учета организации-импортера.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

ПодробнееНДС при импорте товаров из стран, не входящих в ЕАЭС

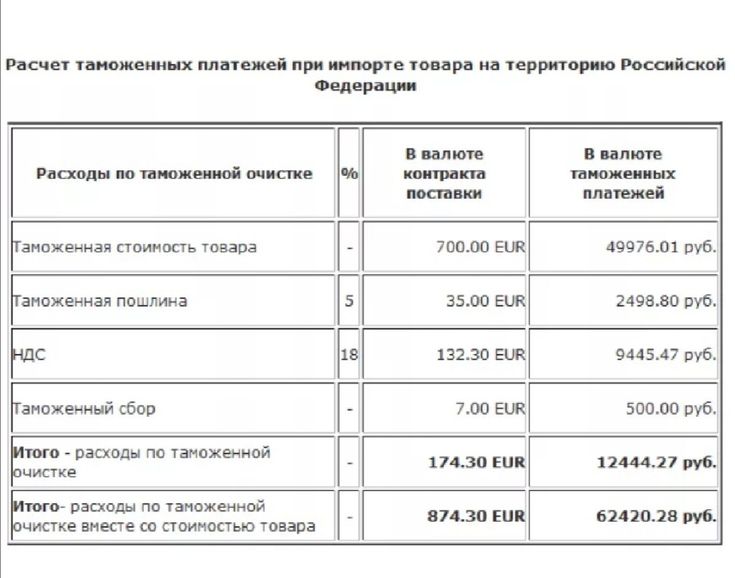

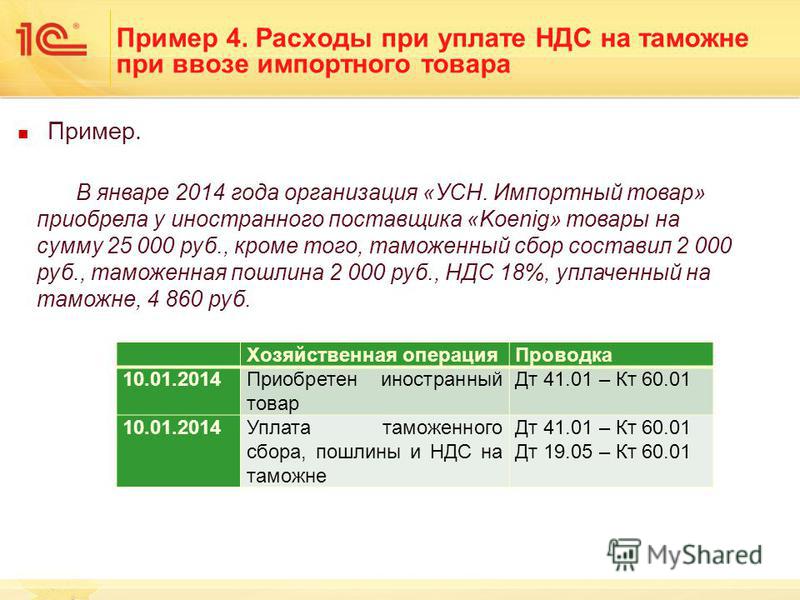

Согласно статье 160 Налогового Кодекса налоговая база будет складываться из таможенной стоимости приобретённых товаров, таможенной пошлины и акцизов (если они есть).

Получателем налога в этом случае будет не налоговая инспекция, а таможня. НДС уплачивается в составе таможенных платежей.

НДС уплачивается в составе таможенных платежей.

Декларацию по налогу на добавленную стоимость в этом случае сдают обычную, которую заполняют и при операциях на внутреннем рынке. Сроки те же, что для обычной декларации – до 25 числа по истечении отчетного квартала.

Организации и предприниматели, которые в общем случае не являются плательщиками НДС, при импорте товаров из стран, не входящих в Таможенный союз, декларацию по НДС сдавать не должны. Это, в частности, те организации, которые применяют специальные режимы налогообложения.

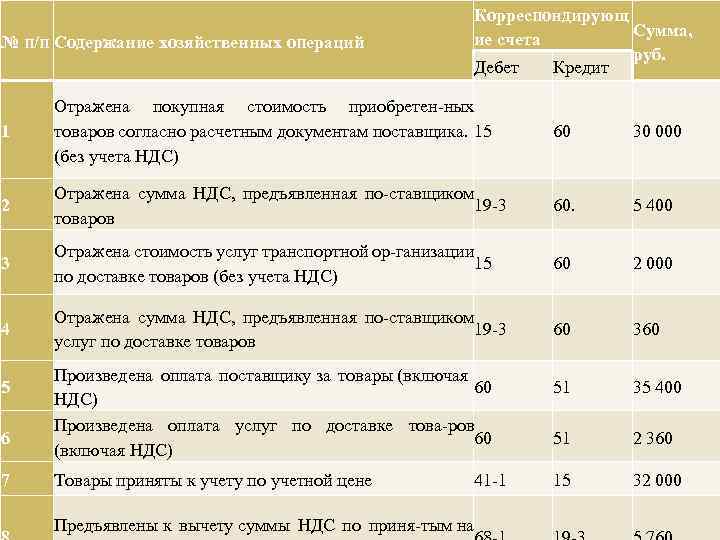

Вычет НДС при импорте

Если импортер применяет специальный режим налогообложения или освобождён от обязанностей налогоплательщика, он уплаченный НДС к вычету принять не может.

Также нельзя принимать к вычету импортный НДС, если ввезенные товары будут использоваться в операциях, которые не облагаются налогом на добавленную стоимость.

В этих случаях импортный НДС включают в стоимость товаров и услуг.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнееНДС при импорте товаров в 2022-2023 годах

НДС при импорте товаров имеет ряд особенностей, отличающих его от иных видов этого налога. Как учесть НДС при импорте и какие документы подтверждают правомерность вычета «входного импортного» НДС, в том числе из стран, входящих в Евразийский экономический союз, вы узнаете из нашей рубрики

«НДС при импорте».Подробнее

- Все материалы

- Новости

- Статьи

НДС при импорте товаров в 2022-2023 годах

25 фев 2023

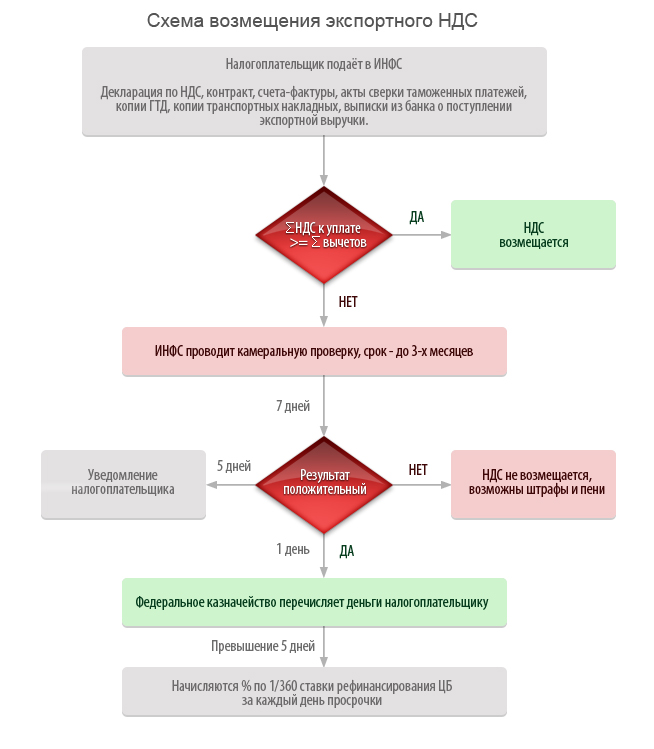

Какой порядок возмещения (возврата) НДС при импорте товаров?

Возмещение НДС при импорте товаров возможно только при строгом соблюдении определенных условий.

НДС при импорте товаров в 2022-2023 годах

24 фев 2023

Расчет НДС при импорте товаров — пример

Расчет НДС при импорте товаров — пример его мы приведем в настоящей статье — может различаться, несмотря на то что осуществляется стандартно: умножением налоговой базы на ставку. Рассмотрим, что влияет на параметры, участвующие в таком расчете.

НДС при импорте товаров в 2022-2023 годах

30 янв 2023

НДС при импорте из Белоруссии в Россию: нюансы 2022 — 2023

НДС при импорте из Белоруссии должны заплатить в бюджет не только налогоплательщики на ОСНО, но и те, кто работает на спецрежимах. Как правильно посчитать налог и какую ставку использовать, какие документы оформить и подать в налоговую, куда и в какие сроки перечислить НДС при ввозе товаров из Белоруссии и как заявить его к вычету, вы узнаете из нашей статьи.

НДС при импорте товаров в 2022-2023 годах

14 ноя 2022

Стало ясно, как платить «косвенный» НДС с 2023 года

НДС при импорте товаров в 2022-2023 годах

04 окт 2022

Россия и Белоруссия заключили договор об общих принципах налогообложения

НДС при импорте товаров в 2022-2023 годах

26 сен 2022

Актуальная версия программы «ТС — обмен НП»

15 сен 2022

НДС при импорте товаров из Киргизии в Россию

Импорт из Киргизии в Россию — НДС при нем подчиняется правилам, действительным для ввоза, осуществляемого из стран ЕАЭС. Рассмотрим, в чем состоят особенности этих правил.

НДС при импорте товаров в 2022-2023 годах

10 июн 2022

Уплата и восстановление НДС при импорте товаров из Китая в Россию

Импорт из Китая и восстановление НДС при нем — эти процедуры имеют особенности, связанные как со страной ввоза, так и с предназначением ввезенного товара. Рассмотрим, в чем заключаются эти особенности.

Рассмотрим, в чем заключаются эти особенности.

НДС при импорте товаров в 2022-2023 годах

24 мая 2022

НДС при импорте услуг: как правильно платить налог?

НДС при импорте услуг уплачивается российскими компаниями и ИП, которые выступают в таких сделках налоговыми агентами. Как правильно посчитать налог, как и когда его перечислить, где взять счет-фактуру и что обязательно отразить в договоре, чтобы не попасть на уплату налога сверх суммы сделки, узнайте из нашей статьи.

НДС при импорте товаров в 2022-2023 годах

12 мая 2022

НДС при импорте из Казахстана в Россию

НДС при импорте из Казахстана в Россию — налог, подчиняющийся правилам, установленным для ограниченного числа стран. О том, что это за страны и какие правила действуют в отношении НДС для них, узнайте из нашего материала.

1 2 3

Что такое импортный НДС

НДС при импорте товаров из стран ЕАЭС

Вычет НДС при импорте из стран, не входящих в ЕЭАС

Что такое импортный НДС

НДС при импорте представляет собой входной налог, который образуется в результате осуществления покупки товара, работы или услуги у иностранного поставщика (импортера).

Условно можно сказать, что НДС возникает:

- при ввозе товаров;

- импорте услуг и работ.

О том, что понимается под импортом услуг и как отразить импортные операции в учете, читайте в нашем материале «НДС при импорте услуг: как правильно платить налог?».

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Основные положения об импорте в ЕАЭС рассмотрены в материале «Таможенный союз Евразийского экономического союза (нюансы)».

Нюансы импортного НДС рассмотрены в отдельных материалах.

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2017 года применяется новая форма декларации по косвенным налогам. Скачать ее можно здесь.

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

20 приложения 18 к договору о ЕАЭС.

Подробнее с перечнем указанных документов вы можете ознакомиться в этой статье.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

О том, что это за отметка, говорится в публикации «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале «Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Вычет НДС при импорте из стран, не входящих в ЕАЭС

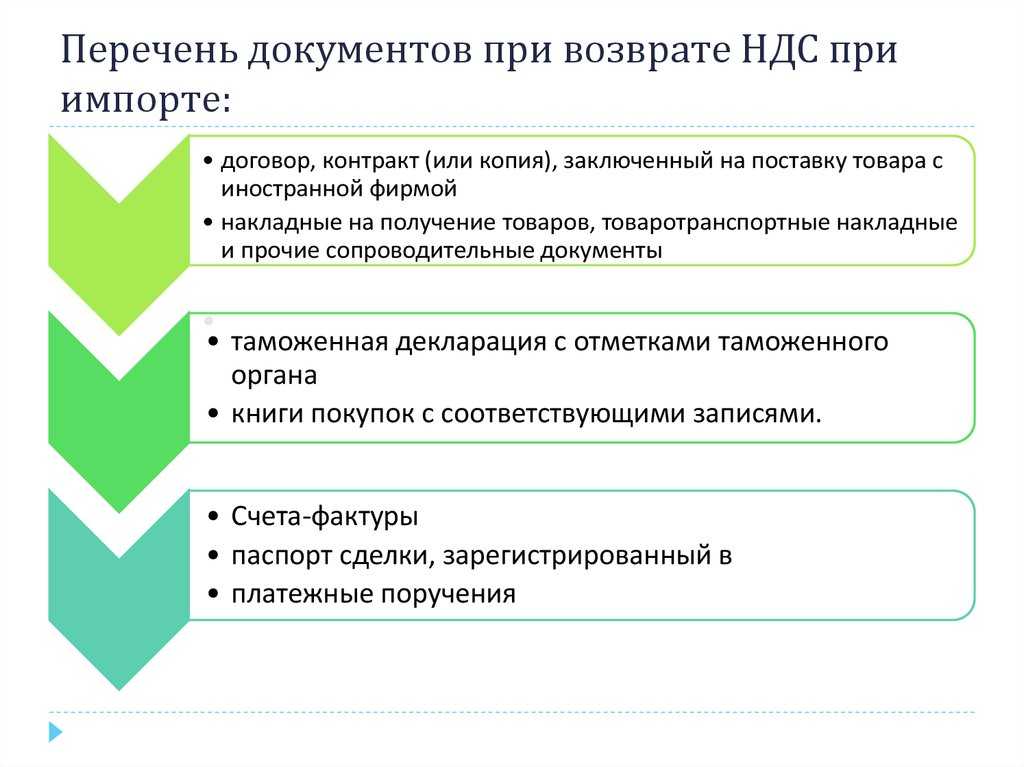

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС. Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций. Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются. При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:

- Таможенная декларация.

При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации.

- Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.

Подробнее с указанными ограничениями можно ознакомиться в материале «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.

Подробнее об этих важных моментах читайте в материалах:

- «Импортер может принять к вычету НДС, уплаченный при ввозе товаров посредником»;

- «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Уплата НДС при импорте из-за пределов Великобритании в Великобританию и из-за пределов ЕС в Северную Ирландию

Большинство предприятий нанимают кого-то для работы с таможней и перевозки их товаров.

Настоящее руководство распространяется на товары, ввозимые в:

- Великобританию (Англию, Шотландию и Уэльс) из места за пределами Великобритании

- Северная Ирландия из места за пределами ЕС

Он применяется к поставкам услуг, полученных из-за пределов Великобритании.

Все ссылки на Великобританию относятся к этим ситуациям.

Вы должны сообщить HMRC о товарах, которые вы ввозите в Великобританию, и уплатить причитающийся НДС и пошлины. Вы также можете отсрочить, приостановить, уменьшить или получить освобождение от уплаты импортного НДС.

Импортные товары: учет НДС на импорт

Они обычно облагаются по той же ставке, как если бы они были поставлены в Великобританию. Но если вы ввозите произведения искусства, антиквариат и предметы коллекционирования, они имеют право на пониженную ставку НДС.

Компании, зарегистрированные для уплаты НДС, могут учитывать НДС на импорт в своей декларации по НДС, используя отложенный учет НДС. Такой учет НДС в декларации по НДС позволяет декларировать НДС на импорт и требовать его возмещения в качестве входящего налога в той же декларации по НДС. Вы можете вернуть НДС, уплаченный за импортированные товары, которыми вы владеете, в качестве предварительного налога в соответствии с обычными правилами.

В качестве альтернативы предприятие может выбрать уплату импортного НДС при импорте. Если вы решите сделать это, вы можете вернуть НДС, уплаченный за импортированные товары, которыми вы владеете, в качестве входящего налога в соответствии с обычными правилами.

Чтобы подать заявку на входящий налог, вам потребуется декларация об импортном НДС в качестве доказательства. Транспортный или экспедиторский агент обычно не может вернуть этот входной налог, потому что товары не были импортированы для использования в части их бизнеса.

Если вы временно ввозите определенные товары, то есть вы намереваетесь реэкспортировать их в течение 2 лет, вы можете использовать временный ввоз для полного или частичного освобождения от ввозных пошлин.

Если вы временно ввозите товары, но затем по какой-либо причине решите пустить их в свободное обращение в Великобритании, вам придется заплатить пошлину, ввозной НДС и компенсационные проценты за определенные виды товаров.

Если вы используете декларацию с задержкой и зарегистрированы в качестве плательщика НДС, вы должны указать НДС на импорт в своей декларации по НДС. Узнайте больше об учете импортного НДС в декларации.

Узнайте больше об учете импортного НДС в декларации.

Не зарегистрированы в качестве плательщика НДС

Если вы являетесь торговцем в Великобритании и не зарегистрированы в качестве плательщика НДС в Великобритании, вам все равно придется платить импортный НДС, но вы не сможете его вернуть.

Если вы не являетесь торговцем из Великобритании и не зарегистрированы в качестве плательщика НДС в Великобритании, вы можете нанять агента в Великобритании для импорта и поставки товаров от вашего имени. Предоставление агентом услуг вам будет осуществляться по стандартной ставке НДС, которую вы не сможете возместить. Агент сможет возместить НДС на импорт в качестве входящего налога, если он является агентом, действующим в качестве принципала в соответствии со статьей 47 Закона о НДС.

Если вы используете отсроченные декларации и не зарегистрированы как плательщики НДС, вы будете платить импортный НДС при подаче дополнительной декларации. Узнайте больше об отсрочке деклараций.

Оценка ввозимых товаров

Стоимостью ввозимых товаров по НДС является их таможенная стоимость, определяемая по правилам извещения 252, а также:

- непредвиденные расходы – такие как комиссионные, упаковка, транспортные и страховые расходы, понесенные до до первого пункта назначения товара в Великобритании

- любые таможенные пошлины или сборы, подлежащие уплате при ввозе в Великобританию

- любые акцизные сборы или другие сборы, подлежащие уплате при ввозе в Великобританию, за исключением самого НДС

Сумма НДС обычно добавляется в графу 22 импортной декларации автоматически. Если его необходимо рассчитать вручную, вы должны ввести код «НДС» в столбец «Ставка» поля 47 и ввести значение в столбец «Сумма».

Товары, предназначенные для другой страны

Если вы импортируете товары, предназначенные для другой страны (например, Ирландия), вы должны:

- оплатить НДС на импорт в Великобританию и ввести товары в свободное обращение

- поместить товары на временное хранение, например, на склад

- перемещать товары через Великобританию в соответствии с процедурой транзита

Если вы импортируете товары в Северную Ирландию из-за пределов Великобритании и ЕС, которые предназначены для страны ЕС, и вы платите НДС на импорт из Великобритании, вы можете получить льготу на дальнейшую поставку.

Получите таможенный идентификационный номер

Если вы планируете импортировать какие-либо товары, вам необходимо получить номер EORI (регистрации и идентификации экономического оператора). Он понадобится вам при подаче информации в таможенные органы, например, при заполнении таможенных деклараций.

Услуги, полученные от зарубежных поставщиков

При покупке услуг у поставщиков в других странах вам, возможно, придется самостоятельно платить НДС – в зависимости от обстоятельств. Это называется «обратный заряд». Там, где это применимо, вы действуете так, как если бы вы были и поставщиком, и покупателем. Вы взимаете с себя НДС, а затем требуете его обратно в качестве входящего налога в соответствии с обычными правилами. В большинстве случаев две суммы будут одинаковыми и компенсируют друг друга.

При применении обратного начисления

Обратный сбор за услуги применяется только в том случае, если поставщик находится в другой стране, чем вы, вы ведете бизнес, находитесь в Великобритании и получаете:

- одну из услуг, на которые распространяется общее правило для места оказания услуг

- некоторые другие услуги

Прочтите Уведомление 741A для получения дополнительной информации.

Работа с обратным начислением

Вы рассчитываете сумму НДС (выходного налога) на полную стоимость оказанных вам услуг, а затем вводите в свою декларацию по НДС:

- сумму НДС, которую вы рассчитали в графе 1, и если вы имеете право на возмещение части или всей суммы НДС при покупке этих товаров, также укажите ту же цифру в графе 4 (это фактически отменяет цифру в коробка 1)

- полная стоимость поставки как в ящике 6, так и в ящике 7

Стоимость услуг из других стран

Сумма НДС, подлежащая уплате за любую услугу из другой страны, равна сумме НДС, которая была бы уплачена, если бы услуга была предоставлена вам поставщиком из Великобритании за ту же чистую сумму.

Вы должны учитывать стоимость услуг в фунтах стерлингов, поэтому вы должны конвертировать их стоимость в фунты стерлингов, если услуги были оценены в любой другой валюте.

Узнайте больше об обратном платеже и услугах, предоставляемых из-за рубежа, в Уведомлении 741A.

Требование освобождения от реимпорта экспортируемых товаров

Если вы экспортировали товары и повторно импортируете их, вы можете потребовать возмещения НДС, уплаченного при их импорте. Если товары были первоначально отправлены из Великобритании временно — например, для выставки, или потому, что они были на распродаже или возврате, и они были возвращены — при импорте НДС в Великобритании не взимается. В противном случае вы можете получить освобождение от возврата товаров.

Помощь в отношении возвращенных товаров

Чтобы получить право на помощь в отношении возвращенных товаров, товары должны быть экспортированы, а затем ввезены обратно в Великобританию (и поступили в свободное обращение в ней). Узнайте больше об уплате меньшей импортной пошлины и НДС при реимпорте товаров в Великобританию.

Меры по отсрочке или приостановке уплаты НДС на импорт

Если вы являетесь зарегистрированным плательщиком НДС, вы можете учитывать НДС на импорт в своей декларации по НДС, используя отложенный учет НДС.

Если вы являетесь зарегистрированным плательщиком НДС и решили не учитывать НДС на импорт в своей декларации по НДС, или если вы не зарегистрированы как плательщик НДС, вам нужно будет уплатить весь НДС, причитающийся с импортируемых товаров, сразу при ввозе. Вы также можете отсрочить уплату импортного НДС.

Отсрочка уплаты импортного НДС

Для более крупных платежей, если вы являетесь постоянным импортером, вы можете отсрочить уплату импортной пошлины и НДС, создав учетную запись в HMRC. Открытие счета отсрочки бесплатно, но вам нужно оформить банковскую гарантию. Если HMRC разрешает вам использовать упрощенный учет НДС на импорт, эта гарантия может быть уменьшена.

Временный ввоз

Если вы ввозите товары на временной основе, вам может не потребоваться уплачивать часть или все ввозные пошлины или НДС.

Товары, хранящиеся на таможенном складе

Если вы импортируете товары и храните их в системе инвентаризации, известной как таможенный склад, уплата ввозных пошлин или НДС может быть приостановлена. С помощью таможенного склада можно хранить широкий спектр товаров.

С помощью таможенного склада можно хранить широкий спектр товаров.

Узнайте, как подать заявку на работу таможенным складом.

Опубликовано 1 июля 2014 г.

Последнее обновление 31 декабря 2020 г.

+ показать все обновления

-

Эта страница была обновлена в связи с окончанием переходного периода Brexit.

-

Внесены изменения в разделы Товары из стран ЕС и Учет налога на приобретение. Добавлен новый раздел для не зарегистрированных плательщиков НДС.

-

Впервые опубликовано.

Налог на добавленную стоимость | Access2Markets

Ваша компания продает товары или услуги? Этот раздел поможет вам понять некоторые налоги, которые могут применяться в ЕС.

Процент от налога на добавленную стоимость (НДС), рассчитываемый на единой основе, направляется на финансирование бюджета ЕС. НДС взимается с добавленной стоимости на каждом этапе производственной цепочки любого продукта или услуги, взимается с конечного потребления и взимается дробно

- по всем видам коммерческой деятельности , а именно: поставки товаров и услуг, импорт и операции внутри Сообщества (товары, ввозимые в страну ЕС из другой страны ЕС)

- на каждом этапе производства и распространения товара или услуги путем взимания процента с цены каждой сделки. Однако в конечном итоге НДС оплачивает конечный потребитель

- через схему , когда определенные налогообязанные лица (зарегистрированные для уплаты НДС) начисляют НДС на свои продажи (исходящий налог) и возвращают НДС, начисленный на их покупку товаров или услуг, используемых в их хозяйственной деятельности (предварительный налог).

Разница между исходящим налогом и входящим налогом составляет окончательно собранный НДС

Разница между исходящим налогом и входящим налогом составляет окончательно собранный НДС

Разница между исходящим налогом и входящим налогом составляет окончательно собранный НДС

Разница между исходящим налогом и входящим налогом составляет окончательно собранный НДСПрименимое законодательство

Директива Совета 2006/112/ от 28 ноября об общей системе налога на добавленную стоимость является основным европейским законодательством об общей системе налога на добавленную стоимость (НДС). Генеральный директор по налогообложению и таможенному союзу отвечает за соблюдение правил НДС.

Налогооблагаемые операции

Основными видами деятельности, облагаемыми НДС, являются

- Поставка товаров в коммерческих целях на территории страны ЕС, осуществляемая налогооблагаемым лицом

- Предоставление услуг : НДС взимается в стране ЕС, где зарегистрирован получатель услуги

- Операции внутри Сообщества : покупки среди торговцев, проживающих в разных странах ЕС , считаются не импортом и экспортом , а сделками внутри Сообщества. Приобретение и поставка товаров внутри Сообщества, осуществляемые торговцами, зарегистрированными для уплаты НДС, будут оплачиваться в стране ЕС, в которую отправляются товары.

- Импорт : НДС взимается при импорте товаров и обычно взимается при таможенном оформлении для выпуска в обращение. Однако, когда товары ввозятся в одну страну ЕС, но предназначены для использования или потребления в другой стране, они могут быть помещены под действие соглашения об отсрочке уплаты НДС. В соответствии с этим соглашением НДС будет взиматься в стране назначения ЕС, а не в стране ЕС въезда в ЕС.

Оплата НДС (импорт)

Платежи по импортному НДС обрабатываются так же, как и таможенные пошлины.

Налогоплательщики должны заполнить и представить в таможню Единый административный документ, в котором должны быть указаны стоимость товара, место происхождения, получатель, место назначения, цена, вес и т.д.

Информация об НДС, акцизах и таможенных пошлинах должна быть заполнена в ящике нет. 47 формы.

Налогооблагаемая сумма

Налогооблагаемая сумма представляет собой общую сумму, фактически уплаченную или подлежащую уплате покупателем, заказчиком или третьим лицом. В целом налогооблагаемой суммой является цена, указанная в счете-фактуре, в том числе:

В целом налогооблагаемой суммой является цена, указанная в счете-фактуре, в том числе:

- налоги, пошлины, сборы и платежи, кроме самого НДС

- непредвиденные расходы, такие как комиссионные, расходы на упаковку, транспортировку и страхование, взимаемые поставщиком с покупателя или заказчика.

При импорте товаров налогооблагаемая сумма будет также включать непредвиденные расходы, понесенные до места назначения:

«Налогооблагаемая сумма = стоимость для таможенных целей + таможенные пошлины и любые другие налоги, причитающиеся в связи с импортом + дополнительные расходы до до места назначения».

Минимальные ставки НДС

Налогооблагаемые операции регулируются ставками и правилами, утвержденными страной ЕС, в которую поставляются товары или услуги. Каждая страна ЕС может устанавливать ставки в соответствии со следующими ограничениями:

- стандартная ставка не может быть меньше 15%. Страны ЕС также могут применять одну или две сниженные ставки , которые не должны быть ниже 5% и должны применяться только к очень специфическим поставкам товаров.

- Директива допускает применение сниженной ставки не ниже 12% (« парковочная ставка «) для некоторых товаров или услуг.

- он также позволяет некоторым странам ЕС поддерживать сниженные ставки ниже минимального 5 % ( суперскидочные ставки ).

Страны ЕС также могут применять одну или две сниженные ставки , которые не должны быть ниже 5% и должны применяться только к очень специфическим поставкам товаров.

Страны ЕС также могут применять одну или две сниженные ставки , которые не должны быть ниже 5% и должны применяться только к очень специфическим поставкам товаров.Товары, на которые распространяются пониженные ставки НДС

Приложение III к Директиве по НДС разрешает странам ЕС применять пониженные ставки к следующим категориям

- пищевых продуктов (включая напитки, но исключая алкоголь) для потребления людьми и животными. Сюда входят живые животные, семена, растения, ингредиенты, обычно предназначенные для использования при приготовлении пищевых продуктов, и продукты, обычно предназначенные в качестве добавок или заменителей пищевых продуктов

- водоснабжение

- Фармацевтические продукты, обычно используемые для здравоохранения, профилактики заболеваний и лечения в медицинских и ветеринарных целях, включая продукты, используемые для контрацепции и санитарной защиты

- медицинское оборудование, приспособления и другие приспособления, обычно предназначенные для облегчения или лечения инвалидности и предназначенные исключительно для личного использования инвалидами. Сюда входит ремонт таких товаров, а также детских автокресел

- перевозка пассажиров и сопровождающего их багажа

- снабжение книгами (в т.ч. во временное пользование библиотеками). Сюда входят брошюры, листовки с детскими рисунками, книги для рисования или раскраски, ноты в печатном или рукописном виде, карты, гидрографические карты, газеты и периодические издания. Материалы, полностью или в значительной степени посвященные рекламе, исключаются

- посещение спектаклей, театров, цирков, ярмарок, парков развлечений, концертов, музеев, зоопарков, кинотеатров, выставок, аналогичных культурных мероприятий и объектов и, наконец, получение услуг вещания

- услуги писателей, композиторов и артистов-исполнителей (включая гонорары)

- поставка, строительство, ремонт и перестройка жилья, предоставляемые в рамках социальной политики

- поставки товаров и услуг, обычно предназначенных для использования в сельскохозяйственном производстве, но исключая капитальные товары, такие как машины или здания

- размещение, предоставляемое гостиницами и аналогичными учреждениями, включая предоставление жилья для отдыха и сдачу в аренду кемпингов и стоянок для караванов

- допуск на спортивные мероприятия

- использование спортивных сооружений

- поставка товаров и услуг организациями, признанными в странах ЕС благотворительными и занимающимися благотворительностью или социальным обеспечением

- услуги похоронных бюро и услуги по кремации вместе с поставкой сопутствующих товаров

- оказание медицинской и стоматологической помощи, а также тепловое лечение

- услуги, оказываемые в связи с уборкой улиц, вывозом мусора и обработкой отходов

Сюда входит ремонт таких товаров, а также детских автокресел

Сюда входит ремонт таких товаров, а также детских автокреселПриостановление и свободные зоны

Импортируемые товары могут быть помещены под один из таможенных режимов, перечисленных ниже:

- товары, помещенные на временное хранение

- товары, освобожденные от внутренней обработки (система приостановки пошлины)

- товары, помещенные на таможенный склад или в свободные зоны

- временный ввоз

- транзитные процедуры

- Свободные зоны, в которых товары не облагаются НДС, импортными пошлинами и сборами

Однако НДС не будет взиматься до тех пор, пока товары не поступят на рынок для продажи населению.

Ставки НДС в странах ЕС

Текущие ставки НДС (%) в странах ЕС: с положениями, изложенными в их национальном законодательстве.

Специальные территории

Некоторые территории стран ЕС могут быть исключены из сферы действия НДС или могут применяться специальные ставки.

Территории стран ЕС, исключенные из сферы применения НДС

- Германия : остров Гельголанд и территория Бюзинген

- Италия : Ливиньо, Кампионе д’Италия и итальянские воды озера Лугано

- Франция : Гваделупа, Гайана, Мартиника, Реюньон, Майотта

- Испания : Сеута, Мелилья и Канарские острова

- Греция : Святая гора Афон

- Австрия : Юнгхольц и Миттельберг

- Дания : Гренландия и Фарерские острова

- Финляндия : Аландские острова

Территории со специальными тарифами

- Португалия: Азорские острова и Мадейра

- Греция: несколько островов в Эгейском море

- Франция: Корсика

Третьи территории, которые рассматриваются как страны ЕС

Транзакции, исходящие или предназначенные для Княжества Монако, рассматриваются как транзакции, исходящие или предназначенные для Франции.