Схемы уклонения от уплаты ндс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Схемы уклонения от уплаты ндс

Подборка наиболее важных документов по запросу Схемы уклонения от уплаты ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 10 «Ответственность должника и иных лиц в деле о банкротстве» Федерального закона «О несостоятельности (банкротстве)»

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию конкурсного управляющего правомерной, по результатам налоговой проверки установлены обстоятельства, свидетельствующие о создании обществом формального документооборота в целях получения необоснованной налоговой выгоды в виде вычета по НДС и расходов по налогу на прибыль. При этом установлено, что ответчиком была создана схема, позволявшая уклоняться от уплаты НДС, что подтверждается вступившим в силу решением суда, а сам ответчик признан виновным в совершении преступления предусмотренного ч. 1 ст. 199 УК РФ.

При этом установлено, что ответчиком была создана схема, позволявшая уклоняться от уплаты НДС, что подтверждается вступившим в силу решением суда, а сам ответчик признан виновным в совершении преступления предусмотренного ч. 1 ст. 199 УК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Единый сельскохозяйственный налог с НДС. Проблемы гармонизации

(Давлетшин Т.Г.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2022, N 13)Обратив внимание на наличие проблемы в администрировании НДС и его влиянии на цифровизацию в сельском хозяйстве, С. Данкверт неправильно интерпретирует суть проблемы: дело в том, что «воровства» НДС из федерального бюджета нет, сельхозтоваропроизводители, «освобожденные» от уплаты НДС, уже уплатили, даже переплатили НДС при приобретении материальных ресурсов по ставке 20%, в то время как их продукция облагается налогом по ставке 10%. НДС для сельхозпроизводителя — налог с отрицательным знаком, при разумном законодательстве фермерам положено возмещение НДС из бюджета . До введения в действие автоматизированной системы контроля АСК НДС-2, которая оперативно выявляет все разрывы в цепочках уплаты НДС, сельхозпроизводители обходили действие п. 5 ст. 173 НК РФ путем обращения к обналичивающим и/или транзитным фирмам. Внедрение системы «Меркурий» помогает выявлять и препятствовать серым схемам уклонения от НДС, но ухудшает и без того тяжелое финансовое положение мелких сельхозтоваропроизводителей.

НДС для сельхозпроизводителя — налог с отрицательным знаком, при разумном законодательстве фермерам положено возмещение НДС из бюджета . До введения в действие автоматизированной системы контроля АСК НДС-2, которая оперативно выявляет все разрывы в цепочках уплаты НДС, сельхозпроизводители обходили действие п. 5 ст. 173 НК РФ путем обращения к обналичивающим и/или транзитным фирмам. Внедрение системы «Меркурий» помогает выявлять и препятствовать серым схемам уклонения от НДС, но ухудшает и без того тяжелое финансовое положение мелких сельхозтоваропроизводителей.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Главное о теории злоупотребления правом для налоговых практиков

(Викулов К.Е.)

(«Налоги» (журнал), 2021, N 3)Производной от фикции юридического лица является проблема такого же искусственного дробления предпринимательской деятельности между отдельными компаниями. Во многих развитых странах эта проблема частично решается через правила налоговой консолидации для целей налога на прибыль и НДС. К сожалению, в России институт консолидированных групп налогоплательщиков (КГН) имеет ограниченное применение из-за высоких требований вхождения, последующего моратория на новые КГН, а с 2023 года вообще отменяется. То есть законодательством обусловливаются искажение предпринимательской деятельности и дополнительные налоги с внутригрупповых сделок там, где руководство холдингов видит единые процессы и считает общий финансовый результат . Получается, что выполнение обязательства самим юридическим лицом может иметь значение только при выявлении схем по уклонению от НДС (что в своем составе имеет противоправные действия), но слабо помогает при решении вопроса о злоупотреблении правом. На основе этого критерия можно строить начальные презумпции, но не выносить решения о неуплате налога.

К сожалению, в России институт консолидированных групп налогоплательщиков (КГН) имеет ограниченное применение из-за высоких требований вхождения, последующего моратория на новые КГН, а с 2023 года вообще отменяется. То есть законодательством обусловливаются искажение предпринимательской деятельности и дополнительные налоги с внутригрупповых сделок там, где руководство холдингов видит единые процессы и считает общий финансовый результат . Получается, что выполнение обязательства самим юридическим лицом может иметь значение только при выявлении схем по уклонению от НДС (что в своем составе имеет противоправные действия), но слабо помогает при решении вопроса о злоупотреблении правом. На основе этого критерия можно строить начальные презумпции, но не выносить решения о неуплате налога.

«Договор между Российской Федерацией и Республикой Беларусь об общих принципах налогообложения по косвенным налогам»

(Подписан в г. Москве 03.10.2022)

(вместе с МИД России от 30. 12.2022 N 22722/2дснг)»Интегрированная система администрирования косвенных налогов» (ИСА КН) — программный комплекс, посредством которого происходит автоматизированное сопоставление сведений о покупках и продажах, совершенных налогоплательщиками Республики Беларусь и Российской Федерации (далее — Стороны), со сведениями из налоговых деклараций по налогу на добавленную стоимость (далее — НДС) с целью установления расхождений по НДС, формируются последовательные цепочки сделок (хозяйственных операций), в которых установлены расхождения по НДС (далее — автоматический контроль), выявляются признаки схем уклонения от уплаты НДС, ведется учет результатов контрольной работы по устранению расхождений по НДС, а также формируются аналитические отчеты;

12.2022 N 22722/2дснг)»Интегрированная система администрирования косвенных налогов» (ИСА КН) — программный комплекс, посредством которого происходит автоматизированное сопоставление сведений о покупках и продажах, совершенных налогоплательщиками Республики Беларусь и Российской Федерации (далее — Стороны), со сведениями из налоговых деклараций по налогу на добавленную стоимость (далее — НДС) с целью установления расхождений по НДС, формируются последовательные цепочки сделок (хозяйственных операций), в которых установлены расхождения по НДС (далее — автоматический контроль), выявляются признаки схем уклонения от уплаты НДС, ведется учет результатов контрольной работы по устранению расхождений по НДС, а также формируются аналитические отчеты;

НДС — под особым контролем. Обзор допускаемых ошибок и конфликтных ситуаций

Автор: Ольга Бондаренко – аттестованный аудитор и консультант по налогам и сборам, член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, к. ю. н., доцент.

ю. н., доцент.

При осуществлении мероприятий налогового контроля всегда и особенно в последнее время пристальное внимание уделяется налогу на добавленную стоимость.

Среди основных трендов современного формата налогового контроля особенно важно выделить следующие.

- Применение риск-ориентированного подхода к проведению проверок.

- Активное внедрение автоматизации в процесс налогового контроля.

- Стандартизация проверок в целях совершенствования качества их проведения.

- Совершенствование структуры налоговых органов и четкое разделение задач, решаемых подразделениями.

- Основная цель всех проводимых мероприятий со стороны налоговых органов – не привлечь налогоплательщика к ответственности, а побудить его к самостоятельному уточнению налоговых обязанностей, а также к отказу от применения незаконных алгоритмов («схем» в учете).

- Приоритет в поставленных целях отдан предотвращению потерь доходов бюджета в будущем.

Основные направления контрольной работы ФНС России нацелены на выявление и пресечение случаев умышленных действий налогоплательщиков в части уклонения от налогообложения. Особое внимание уделяется одному из самых важных федеральных налогов – НДС.

Особое внимание уделяется одному из самых важных федеральных налогов – НДС.

Налог на добавленную стоимость –это первый налог, в отношении которого была введена и активно применяется с 2015 года автоматизация контроля. Применение мощных информационных баз, четкие алгоритмы проверок, заложенные в программное обеспечение используемых комплексов, практически не позволяют недобросовестным налогоплательщикам уйти от ответственности.

Но нет пределу совершенства, и ФНС России ставит новые задачи по совершенствованию контрольной работы в отношении НДС.

- Основное внимание на пресечение умышленного уклонения от уплаты НДС.

- Приоритетное внимание необходимо уделять тем выгодоприобретателям, которые изначально заявляли НДС к вычету или посредством подачи уточненных деклараций. Проверят и тех, кто вообще не является плательщиком НДС.

- Не останется без особого внимания и маневр налогоплательщика с экстренной заменой контрагента или попыткой ликвидации организации.

- Иное.

Важно знать, что выборка и анализ потенциальных выгодоприобретателей проводится на основании ФРПВ (Федеральный реестр предполагаемых выгодоприобретателей). Именно в этом реестре аккумулируется информация о всех известных контролирующим органам незаконных алгоритмах, используемых налогоплательщиками, направленных на уклонение от уплаты НДС.

Кроме этого, при отработке выгодоприобретателей учитывается информация, полученная в ходе ранее проведенных камеральных и выездных проверок.

В ходе проведения проверок по НДС, налоговые органы должны и активно используют на практике нормы ст. 54.1 НК РФ «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

Неоценимую помощь в применении на практике ст. 54.1 НК РФ, как для налоговых органов, так и для налогоплательщиков, оказало Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

Важно и то, что в письме по сути приведена классификация нарушений, которые допускают налогоплательщики с соответствующими рекомендациями.

Обособленно выделены фиктивные сделки. ФНС обратила внимание: чтобы признать сделку фиктивной налоговые органы должны собрать соответствующую доказательную базу, которая подтвердит, что контрагент относится к так называемым «техническим» организациям, а налогоплательщик при его выборе не проявил должной осмотрительности.

В остальных же случаях налоговая должна выявить истинный экономический смысл сделки и начислить налоги так, как если бы налогоплательщик не допускал нарушений.

Особое внимание при контроле НДС уделяется следующим аспектам.

- Реальность сделок. Понятно, что если не будет подтверждена реальность сделки, то налогоплательщик запросто может оказаться претендентом под ст. 159 УК РФ, которая предусматривает ответственность за мошенничество, то есть хищение денежных средств путем обмана или злоупотребления доверием (например, незаконное возмещение НДС). Кстати, законодатели планируют внести в УК РФ статью о мошенничестве в налоговой сфере (ст. 159.7 УК РФ). Депутаты считают, что данная мера будет способствовать более пристальному рассмотрению случаев незаконного возмещения налогов отдельно от других видов мошенничества.

- Обоснование деловой цели сделок. Недопустимо, чтобы сделки осуществлялись исключительно в целях снижения налоговой нагрузки или получения налоговых выгод иным способом.

- Проверка контрагентов. Совершая выбор контрагента, налогоплательщик должен проявить должную осмотрительность. Если осмотрительность не будет проявлена и к контрагенту у налоговых органов будут вопросы на предмет правомерности его действий (бездействий), то могут посчитать, что и налогоплательщик причастен к соответствующим правонарушениям, а иногда и преступлениям.

Кстати, законодатели планируют внести в УК РФ статью о мошенничестве в налоговой сфере (ст. 159.7 УК РФ). Депутаты считают, что данная мера будет способствовать более пристальному рассмотрению случаев незаконного возмещения налогов отдельно от других видов мошенничества.

Кстати, законодатели планируют внести в УК РФ статью о мошенничестве в налоговой сфере (ст. 159.7 УК РФ). Депутаты считают, что данная мера будет способствовать более пристальному рассмотрению случаев незаконного возмещения налогов отдельно от других видов мошенничества.Проверяйте стабильность, платёжеспособность и добросовестность контрагентов с помощью сервиса «Такском-Досье»: объективно, удобно, наглядно.

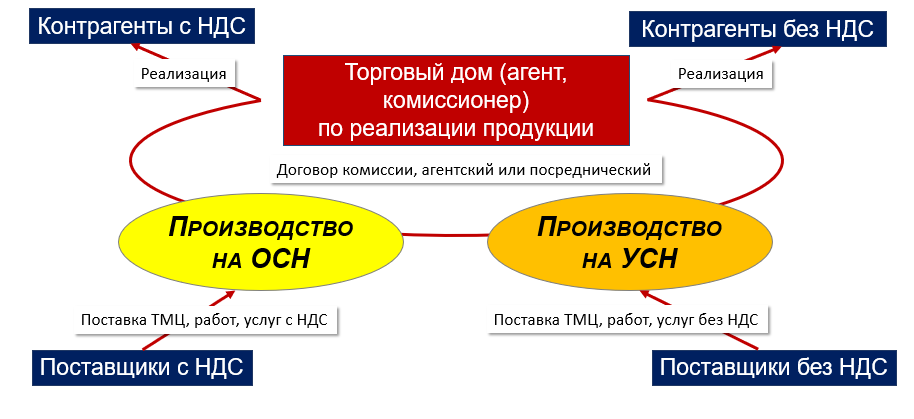

При наличии достаточных рисков в деятельности налогоплательщика налоговые органы могут проверить не только налогоплательщика и непосредственно его контрагентов, но и всю цепочку участников поставки и (или) реализации, и даже группу организаций на предмет правомерности дробления бизнеса. Дробление бизнеса достаточно часто используется с целью ухода с общей системы налогообложения на специальные режимы, например, УСН.

Дробление бизнеса достаточно часто используется с целью ухода с общей системы налогообложения на специальные режимы, например, УСН.

Выездную проверку по ст. 54.1 НК РФ в большинстве случаев проводят совместно с УЭБ и ПК. Специалисты из соответствующих органов активно поддерживают коллег из налоговой. Так, результаты совместной деятельности частично были зафиксированы в письме ФНС от 30.12.2022 № СД-4-18/17916@, в котором рассказано о выявленных мошеннических схемах, применяемых налогоплательщиками, которые были раскрыты и пресечены сотрудниками налоговой службы и правоохранительными органами.

Как говорили ранее, основная цель контролирующих органов — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды путем уклонения от уплаты налогов.

Проводя контрольные мероприятия, налоговые органы должны оценивать все сделки налогоплательщика на предмет их:

- реальности,

- исполнения надлежащим лицом,

- наличия действительного экономического смысла и деловой цели сделок.

Чтобы перекрыть риски в отношении реальности сделок – будьте крайне внимательны и пунктуальны с оформлением документов.

Одним из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ), то есть обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Если допускаете, что обязательства по сделке может исполнять не сам контрагент, то лучше в договоре прописать, что вы позволяете ему к исполнению договора привлекать третьих лиц.

Кроме этого, будет логично выдвинуть условие, что проверять на добросовестность привлеченных лиц будет тот, кто их привлекает, то есть ваш контрагент.

Применяйте на практике и нормы ст. 431.2. ГК РФ «Заверения об обстоятельствах». В договоры включите оговорку о добросовестности. Оговорка нужна, еще и для того, чтобы защитить организацию от нарушения сделки со стороны контрагента. Оговорка – это заверения стороны в том, что она законно ведет свою деятельность, представитель имеет правомочия совершить сделку и так далее. Если сторона, которая дала заверения, нарушит их, другая сторона сможет потребовать возместить убытки (ст. 431.2 ГК) или заплатить неустойку, а, так же, право отказаться от договора в интересах пострадавшей стороны.

Оговорка – это заверения стороны в том, что она законно ведет свою деятельность, представитель имеет правомочия совершить сделку и так далее. Если сторона, которая дала заверения, нарушит их, другая сторона сможет потребовать возместить убытки (ст. 431.2 ГК) или заплатить неустойку, а, так же, право отказаться от договора в интересах пострадавшей стороны.

В отношении проверки контрагента на предмет добросовестности советуем следующее.

- Иметь «Корпоративный стандарт по оценке надежности контрагента».

- Иметь «Справку о комплексной информации о контрагенте с данными, подтверждающими его добросовестность» (см. сервис «Прозрачный бизнес», иные источники).

- Предусмотреть особые условия в договоре.

- Иное.

Относительно недавно на практике начали применять налоговую реконструкцию, которая сможет существенно снизить налоговые потери. О возможностях ее применения подробно рассказано в письме ФНС России от 10.10.2022 № БВ-4-7/13450@ «Об обзоре судебной практики по вопросам установления действительных налоговых обязательств налогоплательщика по итогам налоговой проверки». Речь идет о том, что у налогоплательщика есть право на любой стадии проверки или после заявить реконструкцию. Суть реконструкции заключается в том, что налогоплательщик признается и раскаивается в своих незаконных действиях, а также заявляет действительного контрагента и представляет соответствующие документы. В том случае, когда заявленный контрагент исполнит все необходимые обязанности (подаст отчетность, уплатит налоги и т. д.), то при наличии необходимых документов (актов, счетов-фактур, и т. д.) налогоплательщик имеет возможность учесть расходы и принять от этого контрагента НДС к вычету.

Речь идет о том, что у налогоплательщика есть право на любой стадии проверки или после заявить реконструкцию. Суть реконструкции заключается в том, что налогоплательщик признается и раскаивается в своих незаконных действиях, а также заявляет действительного контрагента и представляет соответствующие документы. В том случае, когда заявленный контрагент исполнит все необходимые обязанности (подаст отчетность, уплатит налоги и т. д.), то при наличии необходимых документов (актов, счетов-фактур, и т. д.) налогоплательщик имеет возможность учесть расходы и принять от этого контрагента НДС к вычету.

Кстати, можно признаться и в том, что реально контрагента не было, а все работы (услуги и т. д.) выполнил сам налогоплательщик. Также, в случае наличия и предоставления необходимых документов, – можно признать расходы и принять к вычету входной НДС.

Общераспространенные ошибки, допускаемые налогоплательщиками и налоговыми агентами по НДС, на которые обратит внимание налоговый инспектор при проведении можно систематизировать по следующим основаниям.

- Занижена налоговая база, так как не в полном объеме показана реализация товаров (работ, услуг) (п. 1 ст. 146, ст. 153 НК РФ).

- Не начислен и (или) не уплачен НДС при безвозмездной передаче имущества (п. 1 ст. 146 НК РФ).

- Не начислен и (или) не уплачен НДС при выполнении строительно-монтажных работ для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ).

- Неправомерно применяются нормы освобождения операций от налогообложения (п. 2 ст. 149, пп. 29 п. 3 ст. 149, п. 1 ст. 146 НК РФ).

- Не начислен и (или) не уплачен НДС с предварительной оплаты (п. 1 ст. 154, п. 1 ст. 167 НК РФ).

- Не начислен и (или) не уплачен НДС налоговым агентом при аренде федерального имущества, имущества субъектов Российской Федерации, муниципального имущества (п. 2, 3 ст. 161 НК РФ).

- Неправомерное применение пониженных ставок НДС (ст.164 НК РФ).

- Необоснованное применение налоговой ставки 0 %, в том числе и при экспортных операциях (ст. 165, п. 9 ст. 167 НК РФ).

- Необоснованное принятие к вычету входного НДС от фирм однодневок или на основании некорректно и (или) неправомерно выставленных счетов-фактур (ст. 169, 171, 172 НК РФ).

- Необоснованно приняли к вычету НДС при отсутствии счетов-фактур и (или) иных обязательных документов, выставленных продавцами при приобретении товаров (работ, услуг, имущественных прав), подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации (п. 1 ст. 172 НК РФ).

- Отсутствие раздельного учета или его некорректное ведение при осуществлении НДС облагаемых и необлагаемых операций (п. 4 ст. 149, п. 4 ст. 170 НК РФ).

- Неправомерное предъявление к вычету сумм НДС по товарам (работам, услугам), приобретенным для осуществления операций, не признаваемых объектами налогообложения (пп. 1 п. 2 ст. 171 НК РФ).

- Неуплата суммы НДС, подлежащих уплате в бюджет, лицами, которые не являются налогоплательщиками НДС, но выставили счета-фактуры (п. 5 ст. 173, п.4 ст. 174 НК РФ).

- Не восстановление сумм НДС, в случаях, предусмотренных п. 3 ст. 170 НК РФ.

- Неправомерное заявление вычетов НДС по счетам-фактурам, за пределами установленного срока (как правило, трехлетнего) с момента окончания налогового периода, в котором возникло право на их применение (ст. 166, 171, п. 2 ст. 173 НК РФ).

- Неисполнение функций налогового агента в отношении иностранных контрагентов, не состоящей на учете в налоговых органах в качестве налогоплательщика (пп. 1 п. 3 ст. 24, п. 1, 2 ст. 161, п. 4 ст. 173, п. 4 ст. 174 НК РФ).

- Иное.

167 НК РФ).

167 НК РФ). 5 ст. 173, п.4 ст. 174 НК РФ).

5 ст. 173, п.4 ст. 174 НК РФ).Наиболее пристальное внимание налоговые органы уделяют следующим нарушениям, которые периодически фиксируются и анализируются контролирующими органами на сайте ФНС России.

- Необоснованно включены в состав налоговых вычетов суммы НДС по взаимоотношениям с фиктивными фирмами, приняты к вычету суммы НДС без подтверждающих документов и (или) на основании счетов-фактур содержащих недостоверные сведения (Определение Верховного Суда Российской Федерации от 10. 04.2018 № 304-КГ18-2806 и др.).

- Занижение налоговой базы в результате применения схемы дробления бизнеса с использованием взаимозависимых лиц (Определение Конституционного Суда Российской Федерации от 04.07.2017 № 1440-О, Определение Верховного Суда Российской Федерации от 27.11.2015 № 306-КГ15-7673 и др.).

- Занижение налоговой базы на суммы погашенной заемщиком задолженности по договору займа, а также при передаче товара в счет отступного по договору займа (Постановления Одиннадцатого арбитражного апелляционного суда от 27.01.2016 № 11АП-17790/2015, Определение Верховного Суда Российской Федерации от 31.01.2017 № 309-КГ16-13100, иные).

- Занижение налоговой базы в результате неправомерного применения освобождения от налогообложения НДС, в частности, в случае выполнения работ (оказания услуг) налогоплательщиками, признанными в соответствии с законодательством Российской Федерации несостоятельными (банкротами) (Решение Верховного Суда Российской Федерации от 15.03. 2018 по делу № АКПИ17-1162, иные).

- Невосстановление суммы НДС, принятой к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2, 26.3 и 26.5 НК Российской Федерации (Постановление Арбитражного суда Западно-Сибирского округа от 20.06.2017 № Ф04-1879/2017 по делу № А27-15970/2016, Постановление Арбитражного суда Западно-Сибирского округа от 26.06.2017 № Ф04-1770/2017 по делу № А45-5574/2016).

04.2018 № 304-КГ18-2806 и др.).

04.2018 № 304-КГ18-2806 и др.). 2018 по делу № АКПИ17-1162, иные).

2018 по делу № АКПИ17-1162, иные).Кстати, проверяющие могут не подтвердить факт экспорта, если сведения, которые подала организация, не совпадают с теми, которые есть в инспекции. Речь идет о сведениях по перемещению товаров и уплате косвенных налогов, которые поступают в налоговую от инспекции другой страны, в которую были экспортированы товары. Когда есть расхождения, инспекторы начислят НДС по обычным ставкам — 10 или 20 процентов (п. 8 приложения 18 к Договору о ЕАЭС, пунктом 1. 3 статьи 165 НК РФ).

3 статьи 165 НК РФ).

отчетность ФНС онлайн-отчетность

Отправить

Запинить

Твитнуть

Поделиться

ПерфектЮ | СУТЬ

- Дом /

- ГЛАЗ /

- Тушь для ресниц /

- СУТЬ

org/ListItem»>

Тушь для ресниц

/

org/ListItem»>

Тушь для ресниц

/ Будьте первым кто оценит этот продукт

24 Ever Defined Объемная тушь для ресниц

4,49 евро с НДС

Наличие:

В наличии

Кол-во:

+ —

Драматически изогнутые, но ухоженные ресницы на весь день — вот что могут сделать две новые туши 24ever.

Покупатели, купившие этот товар, также купили

Масло для тела Печенье 200мл

6,90 евро с НДС

His Passion EDT 100 мл SPR Мужчины

€16,00 включая НДС

Стань большим! Водостойкая тушь для ресниц Volume Boost

€2,99 с НДС

Питательный ночной крем с козьим молоком 50 мл

7,50 евро с НДС

Гималайские наборы эссенций

15 мл | 216 фунтов стерлингов вкл. Полный комплект, содержащий все 24 эссенции Astro. В комплект входят: | |

НДС (цена терапевта £162)

НДС (цена терапевта £162)15 мл | 88 фунтов стерлингов вкл. НДС (цена терапевта £63) Это набор из семи эссенций, которые резонируют и зажигают каждую чакру, чтобы вибрировать с их естественным и оптимальным потенциалом. В комплект входят: Благодарность, Полет, Ясность, Подлинность, Экстаз, Сила, Благополучие, Приземленность | |

Восьмая сущность Благодарность приглашает праздновать и делиться тайной и чудом всего, что есть. Каждую эссенцию можно принимать по отдельности для устранения любых дисбалансов или вместе в качестве медитации для углубления опыта каждой чакры и гармонизации всей системы.

Восьмая сущность Благодарность приглашает праздновать и делиться тайной и чудом всего, что есть. Каждую эссенцию можно принимать по отдельности для устранения любых дисбалансов или вместе в качестве медитации для углубления опыта каждой чакры и гармонизации всей системы.15 мл | 88 фунтов стерлингов вкл. НДС (цена терапевта £63) Этот коробочный набор из 8 усилителей гималайских цветов представляет собой группу эссенций, которые можно использовать в качестве помощи для быстрой трансформации и реструктуризации как на личном, так и на организационном уровне. ГУЛАГА пробуждает осознание того, что больше не служит жизни человека, и пробуждает силы измениться. Другие семь эссенций поддерживают процесс, помогая создать более плавное раскрытие и интеграцию, мужеством, любовью и принятием 9.0019 В комплект входят: Кедр, Белая орхидея, Гулага, Отпусти, Врата, Нирджара 1, Нирджара 2, Кристалл Гулага | |

15 мл | 88 фунтов стерлингов вкл. НДС (цена терапевта £63) Цель этого набора — помочь парам углубить их радость и близость, а также помочь им преодолеть трудности, возникающие, когда два человека вступают в сексуальные и любовные отношения. В комплект входят: Экстази, Золотая заря, Сердце тантры, Доверие, Богиня, Воин, Белая орхидея, Шампанское | |

15 мл | 88 фунтов стерлингов вкл. НДС (цена терапевта £63) В комплект входят: Вниз к земле, Благополучие, Орхидея Гулага, Скрытая трата, Отпускание, Расширение, Хирон, Детский цветок | |

15 мл | 88 фунтов стерлингов вкл. В комплект входят: Очистка ауры, Отпускание, Хирон, Исцеление, Доверие, Жизненная искра, Врата, Орхидея Гулага | |

15 мл | 88 фунтов стерлингов вкл. НДС (цена терапевта £63) В комплект входят: Protection, Repatterning, Tracking, Nirjara, Nirjara 2, Sludge Buster, Womb With A View, Pluto | |

15 мл | 560 фунтов стерлингов вкл. 2019 © Все права защищены. | |