как это работает на примерах

Нераспределенная прибыль — это процент от чистой прибыли компании, который не распределяется в виде дивидендов. Это означает, что средства хранятся на бухгалтерском счете до тех пор, пока они не будут реинвестированы в фирму или использованы для выплаты будущих дивидендов. Понимание нераспределенной прибыли вашей компании имеет решающее значение, поскольку оно позволяет определить, сколько денег доступно для расширения или приобретения активов. Здесь мы объясним, как работает нераспределенная прибыль компании, с примерами того, как ее рассчитать.

Что такое нераспределенная прибыль?

Нераспределенная прибыль — это накопленная чистая прибыль или прибыль компании после выплаты дивидендов. Термин «удержанный» передает идею о том, что эти доходы не выплачивались акционерам в качестве дивидендов, а вместо этого удерживались корпорацией в качестве важного понятия бухгалтерского учета.

В результате нераспределенная прибыль падает, когда корпорация теряет деньги или выплачивает дивиденды, и растет, когда создается новая прибыль.

Как рассчитать нераспределенную прибыль

Для расчета нераспределенной прибыли используйте следующую формулу:

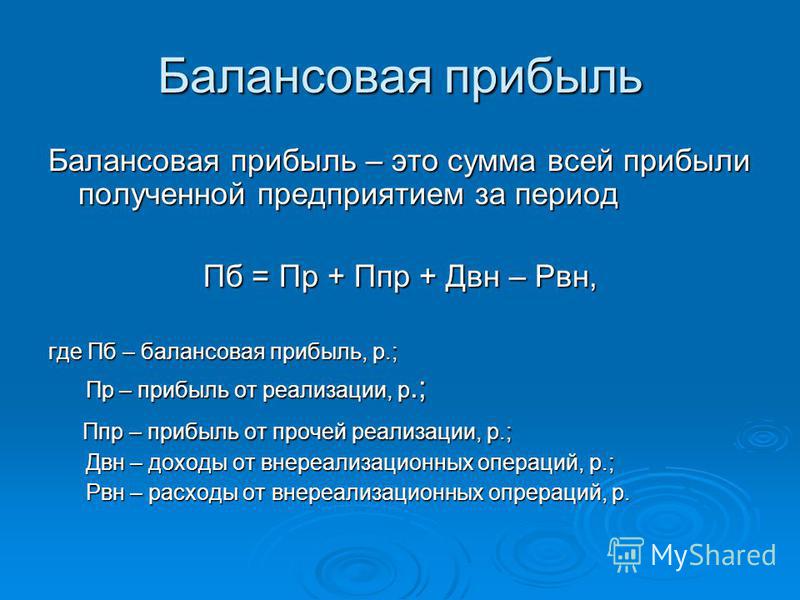

Нераспределенная прибыль = Начальная нераспределенная прибыль + Чистая прибыль или убыток – Дивиденды

Корпорация, например, может начать отчетный месяц с 8,000 долларов нераспределенной прибыли. Это нераспределенная прибыль за предыдущий отчетный период, которая была перенесена на будущие периоды. Затем компания получает 6,000 долларов чистой прибыли и распределяет 2,000 долларов в виде дивидендов. Это рассчитывается как 8,000 долларов + 6,000 долларов — 2,000 долларов = 12,000 долларов. Это означает, что корпорация имеет 12,000 XNUMX долларов нераспределенной прибыли за этот отчетный квартал.

Нераспределенная прибыль компании накапливается с течением времени и переносится в каждый новый отчетный период или год. Если корпорация прибыльна, ее нераспределенная прибыль, скорее всего, будет увеличиваться с каждым отчетным периодом в зависимости от того, как компания решит потратить свою нераспределенную прибыль.

Как рассчитать балансовую нераспределенную прибыль?

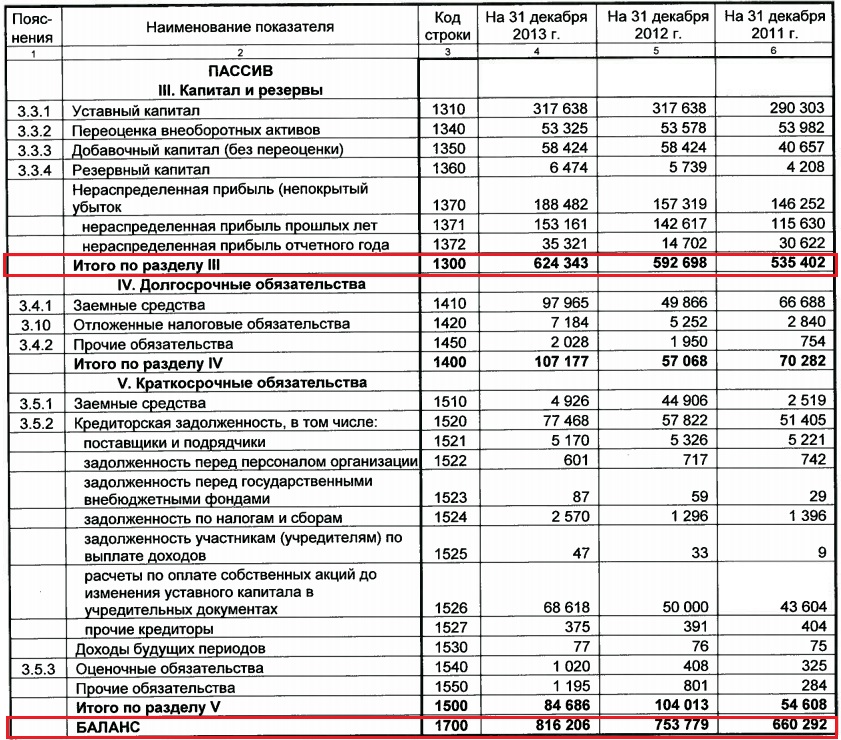

В конце каждого отчетного периода нераспределенная прибыль отражается в балансовом отчете в колонке акционерного капитала. Чтобы рассчитать нераспределенную прибыль, добавьте начальную сумму нераспределенной прибыли к чистой прибыли или убытку, а затем вычтите выплаты дивидендов.

Нераспределенная прибыль в балансе рассчитывается следующим образом:

Нераспределенная прибыль = Нераспределенная прибыль на начальный период + Чистая прибыль/убыток – Денежные дивиденды – Дивиденды по акциям

Как интерпретировать результаты расчета нераспределенной прибыли

Нераспределенная прибыль фирмы представляет собой ее прибыль после выплаты всех дивидендов и других обязательств. Если нераспределенная прибыль корпорации положительна, это говорит о том, что компания прибыльна. Если компания имеет отрицательную нераспределенную прибыль, это означает, что она накопила больше долга, чем заработала.

При анализе нераспределенной прибыли очень важно помнить об общем состоянии компании. Например, если компания находится на ранних стадиях, можно ожидать отрицательную нераспределенную прибыль. Это особенно верно, если компания значительно зависела от инвесторов или брала кредиты, чтобы начать работу. Однако, если компания работает уже несколько лет, отрицательная нераспределенная прибыль может указывать на то, что организация недостаточно прибыльна и нуждается в финансовой помощи.

Например, если компания находится на ранних стадиях, можно ожидать отрицательную нераспределенную прибыль. Это особенно верно, если компания значительно зависела от инвесторов или брала кредиты, чтобы начать работу. Однако, если компания работает уже несколько лет, отрицательная нераспределенная прибыль может указывать на то, что организация недостаточно прибыльна и нуждается в финансовой помощи.

При анализе нераспределенной прибыли компании учитывайте следующие факторы:

Возраст компании: у старших предприятий будет больше времени для накопления нераспределенной прибыли, и, следовательно, у них должна быть большая сумма нераспределенной прибыли.

Дивидендная политика компании: если компания обязалась регулярно выплачивать дивиденды, ее нераспределенная прибыль может быть меньше. Многие публично торгуемые корпорации выплачивают более высокие дивиденды, чем частные компании.

Рентабельность бизнеса: чем больше нераспределенная прибыль компании, тем она прибыльнее.

Сезонность компании: компаниям может потребоваться резервировать нераспределенную прибыль в сезоны процветания в областях, где деятельность очень сезонна, например, в розничной торговле. Это означает, что отчетные периоды компании могут включать периоды с высокой нераспределенной прибылью, а также периоды с низкой или отрицательной нераспределенной прибылью.

Это означает, что отчетные периоды компании могут включать периоды с высокой нераспределенной прибылью, а также периоды с низкой или отрицательной нераспределенной прибылью.

Примеры нераспределенной прибыли

Ниже приведены некоторые примеры нераспределенной прибыли на конец финансового года компании:

Пример #1

Компания X вступает в новый финансовый год с нераспределенной прибылью в размере 100,000 25,000 долларов. Компания заработала 5,000 100,000 долларов чистой прибыли за финансовый период. Совет директоров компании принимает решение выплатить своим акционерам дивиденды в размере 25,000 долларов в конце финансового периода. Следующая формула будет использоваться для расчета нераспределенной прибыли компании по окончании отчетного периода: 5,000 120,000 долл. США + 120,000 XNUMX долл. США – XNUMX XNUMX долл. США = XNUMX XNUMX долл. США. Это означает, что общая нераспределенная прибыль компании за отчетный период составляет XNUMX XNUMX долларов. Эта сумма будет перенесена на следующий отчетный период и может быть реинвестирована в фирму или использована для выплаты будущих дивидендов.

Пример #2

Давайте представим, что компания X начинает новый отчетный период с нераспределенной прибылью в размере 100,000 25,000 долларов. Чистый убыток корпорации за отчетный период составил 5,000 100,000 долларов. Совет директоров компании принимает решение выплатить своим акционерам дивиденды в размере 25,000 долларов в конце финансового периода. Формула нераспределенной прибыли для корпорации будет следующей: 5,000 70,000 – XNUMX XNUMX – XNUMX XNUMX = XNUMX XNUMX долларов. Эта сумма будет перенесена на следующий отчетный период и может быть реинвестирована в фирму или использована для выплаты будущих дивидендов.

Пример #3

Предположим, компания X начинает новый отчетный период с нераспределенной прибылью в размере 10,000 25,000 долларов. Чистый убыток корпорации за отчетный период составил 10,000 25,000 долларов. Корпорация не может позволить себе выплатить дивиденды своим акционерам в конце финансового периода. Формула нераспределенной прибыли для корпорации будет следующей: 15,000 XNUMX – XNUMX XNUMX долларов = (XNUMX XNUMX). В финансовых отчетах отрицательные суммы указываются в скобках. Эта отрицательная сумма будет перенесена на следующий отчетный период, что указывает на то, что у корпорации нет средств для реинвестирования. Корпорация не должна выплачивать дивиденды до тех пор, пока она не получит достаточный чистый доход, чтобы вернуться к положительной позиции нераспределенной прибыли. Дивиденды не должны выплачиваться, если нераспределенная прибыль компании отрицательна.

В финансовых отчетах отрицательные суммы указываются в скобках. Эта отрицательная сумма будет перенесена на следующий отчетный период, что указывает на то, что у корпорации нет средств для реинвестирования. Корпорация не должна выплачивать дивиденды до тех пор, пока она не получит достаточный чистый доход, чтобы вернуться к положительной позиции нераспределенной прибыли. Дивиденды не должны выплачиваться, если нераспределенная прибыль компании отрицательна.

Как вы используете нераспределенную прибыль?

Хотя нераспределенная прибыль может быть хорошим источником финансирования роста, она также может связать значительный объем капитала.

В результате вы должны тщательно определить, как лучше всего использовать нераспределенную прибыль вашей компании. Ниже приведены четыре распространенных примера того, как компании могут использовать свою нераспределенную прибыль.

№ 1. Разработка

Наиболее распространенным применением нераспределенной прибыли является финансирование деятельности по расширению. Это может варьироваться от создания новых местоположений до расширения существующих.

Это может варьироваться от создания новых местоположений до расширения существующих.

Если вы планируете расширяться за счет нераспределенной прибыли, вы должны установить бюджет и придерживаться его. Это гарантирует правильное использование прибыли вашей компании и поддержание правильного баланса роста и прибыльности.

№ 2. Инвестирование

Нераспределенная прибыль также обычно используется для инвестирования в другие фирмы или активы. Это рискованно, потому что никогда не знаешь, чем обернутся инвестиции. Тем не менее, инвестиции также могут принести значительную прибыль, которую вы можете использовать для расширения своей фирмы.

Инвестируя, не забудьте сделать домашнее задание и понять связанные с этим опасности. Убедитесь, что ваши инвестиции соответствуют долгосрочным целям и основным убеждениям вашей компании.

№3. Возврат долга

Многие фирмы используют нераспределенную выручку для погашения долга, что может улучшить финансовое положение компании и снизить процентные ставки. Если вы решили погасить свои долги, вам следует расставить приоритеты.

Если вы решили погасить свои долги, вам следует расставить приоритеты.

Например, если у вас есть кредит с высокой процентной ставкой, его погашение может привести к максимальной экономии для вашей компании. Если у вас есть кредит с более щадящими условиями и процентными ставками, может иметь смысл погасить его в первую очередь, если у вас есть более насущные приоритеты.

№ 4. Выкуп акций

Некоторые предприятия используют свою нераспределенную прибыль для выкупа акций у акционеров. Это может быть сделано по целому ряду причин, таких как увеличение доли собственности существующих акционеров или сокращение количества акций в обращении.

При выкупе акций обязательно учитывайте возможные последствия. В некоторых ситуациях выкуп может быть истолкован как вотум доверия, повышающий цену обыкновенных акций компании и акционерный капитал. Однако, если все сделано неправильно, это может оказать пагубное влияние на доли существующих акционеров и отпугнуть будущих инвесторов, что негативно скажется на вашей прибыли.

Факторы, которые могут повлиять на нераспределенную прибыль компании

Многие факторы могут влиять на нераспределенную прибыль компании. Первый – это чистая прибыль или убыток компании за определенное время. Когда корпорация несет чистые убытки, ее нераспределенная прибыль падает. Напротив, чистая прибыль увеличит нераспределенную прибыль компании.

Выплаты дивидендов акционерам являются еще одним элементом, влияющим на нераспределенную прибыль. Когда фирма выплачивает дивиденды, ее нераспределенная прибыль уменьшается на сумму выплаты дивидендов. Например, если корпорация выплачивает дивиденды в размере 1,000 долларов, ее нераспределенная прибыль будет уменьшена на эту сумму.

Кроме того, если компания решит инвестировать в новые активы или купить больше акций, это может повлиять на ее нераспределенную прибыль. Инвестирование денег в вашу компанию уменьшает сумму доступной нераспределенной прибыли, тогда как покупка большего количества акций увеличивает ее.

Наконец, предприятия могут выкупить собственные акции, что уменьшает нераспределенную прибыль на сумму инвестиций. Понимание этих характеристик позволит вашей компании принимать обоснованные решения о том, как распорядиться нераспределенной прибылью.

Понимание этих характеристик позволит вашей компании принимать обоснованные решения о том, как распорядиться нераспределенной прибылью.

Чтение отчета о нераспределенной прибыли

Отчет о нераспределенной прибыли — это своего рода финансовый отчет, который показывает, сколько денег компания сохранила (т. е. удержала) с течением времени.

Отчет начинается с начального баланса нераспределенной прибыли, затем добавляется чистая прибыль (или вычитается чистый убыток) и, наконец, вычитаются выплаченные дивиденды. Затем эта цифра переносится в отчет за следующий период.

Цель отчета о нераспределенной прибыли — показать, сколько прибыли компания заработала и реинвестировала.

Вот несколько рекомендаций по чтению (и пониманию) отчета о нераспределенной прибыли:

- Начните с изучения начального баланса. Это дает вам представление о том, сколько денег было у корпорации в определенный момент времени.

- Изучите чистую прибыль за текущий период (или чистый убыток).

Здесь отображается, сколько компания заработала (или потеряла) за текущее время.

Здесь отображается, сколько компания заработала (или потеряла) за текущее время. - Изучите дивиденды, выплаченные в течение текущего финансового года. Это показывает, какая часть прибыли компании была распределена среди акционеров.

- Вы можете рассчитать, сколько прибыли компания реинвестировала в себя, вычитая выплаченные дивиденды из чистой прибыли. Эти пункты могут помочь вам понять долгосрочный успех компании и дивидендную политику.

Здесь отображается, сколько компания заработала (или потеряла) за текущее время.

Здесь отображается, сколько компания заработала (или потеряла) за текущее время.Чистый доход

Чистая прибыль, также известная как чистая прибыль или чистая прибыль на некоторых счетах прибылей и убытков, представляет собой деньги, оставшиеся после вычета всех затрат, включая налоги и операционные расходы. В качестве примера:

70,000 60,000 долларов дохода — 10,000 XNUMX долларов затрат = XNUMX XNUMX долларов чистой прибыли.

Выручка — это деньги, которые вы зарабатываете, продавая товары или услуги клиентам. Затраты включают в себя все, что платит бизнес, например:

- Арендная плата и коммунальные платежи

- Заработная плата для сотрудников

- Оргтехника

- Банковские сборы и проценты по кредиту

- Страховые расходы

- Ремонт и обслуживание

- Маркетинг и реклама

- Стоимость юридических и профессиональных услуг

- Налоги

- амортизация

Отслеживание расходов необходимо для понимания финансов вашей компании в целом, но это также может помочь вам лучше понять свою чистую прибыль.

Когда вы отслеживаете расходы, подобные указанным выше, вы можете увидеть, как каждая категория влияет на ваш чистый доход. Вы можете использовать эти данные для сокращения отходов и повышения прибыльности.

Вы можете автоматизировать этот процесс, используя трекеры расходов. Чтобы помочь вам оставаться в курсе бизнес-расходов, подписки Xendoo включают Quickbooks и Xero.

Чистая прибыль против нераспределенной прибыли

Чистый доход и нераспределенная прибыль имеют решающее значение для отслеживания, поскольку они дают представление о движении денежных средств вашей компании. Хотя эти два термина пересекаются, они не взаимозаменяемы.

Чистая прибыль – это сумма, оставшаяся после вычета расходов из выручки. С другой стороны, нераспределенная прибыль — это то, что остается после выплаты дивидендов из чистой прибыли.

Чтобы рассчитать его, вы должны сначала определить свой чистый доход, также известный как чистая прибыль.

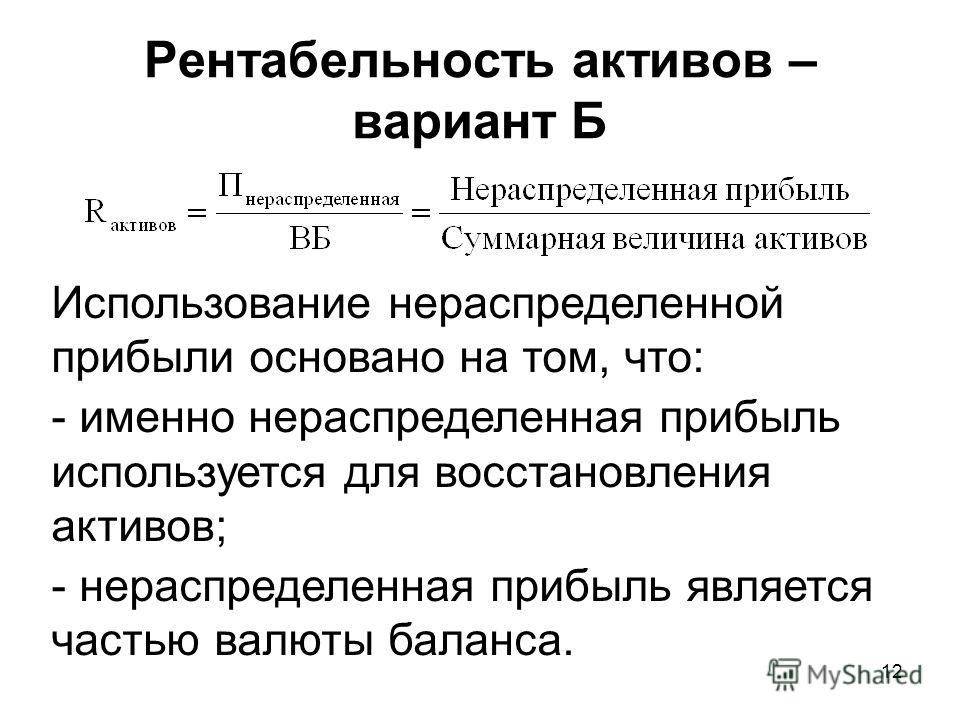

Является ли нераспределенная прибыль активом или обязательством?

Хотя нераспределенная прибыль может быть использована для приобретения активов, они не являются активами. Нераспределенная прибыль является обязательством фирмы, поскольку представляет собой сумму денег, отложенную для компенсации акционерам в случае продажи или выкупа бизнеса.

Нераспределенная прибыль является обязательством фирмы, поскольку представляет собой сумму денег, отложенную для компенсации акционерам в случае продажи или выкупа бизнеса.

Каковы три компонента нераспределенной прибыли?

Тремя компонентами нераспределенной прибыли являются нераспределенная прибыль на начало периода, чистая прибыль/чистый убыток, полученные в течение отчетного периода, и денежные дивиденды и дивиденды в виде акций, выплаченные в течение отчетного периода.

Где вы регистрируете нераспределенную прибыль?

Нераспределенная прибыль часто отражается в части акционерного капитала баланса компании. Нераспределенная прибыль рассчитывается путем прибавления нераспределенной прибыли на начало периода к чистой прибыли (или убытку) и вычитания распределения дивидендов.

Является ли нераспределенная прибыль собственным капиталом или задолженностью?

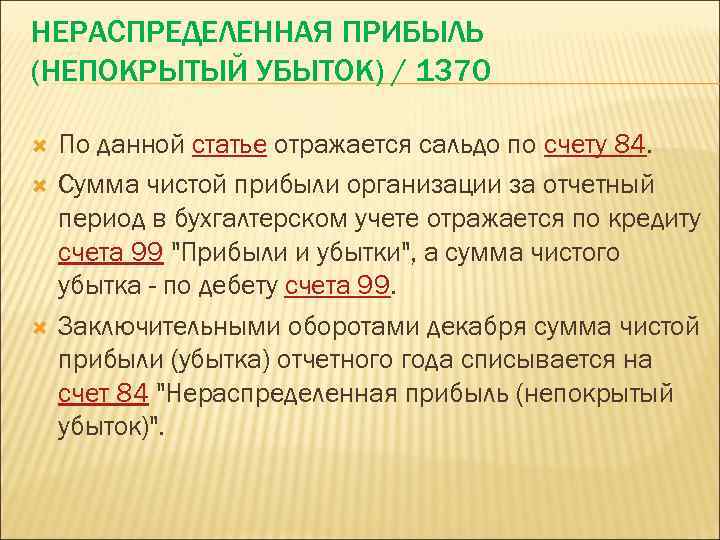

Нераспределенная прибыль является разновидностью собственного капитала и, таким образом, отражается в балансовом отчете в разделе акционерного капитала.![]()

Что такое нераспределенная прибыль по сравнению с собственным капиталом?

Вся стоимость компании, находящаяся в руках владельцев, включая учредителей, партнеров и инвесторов, называется собственным капиталом. Нераспределенная прибыль — это чистая прибыль или убыток компании за время ее существования (за вычетом любых дивидендов, выплаченных инвесторам).

В заключение,

Нераспределенная прибыль — это прежняя прибыль компании за вычетом дивидендов, выплаченных в прошлом. Также известные как излишек прибыли, они представляют собой резервные средства, доступные руководству фирмы для реинвестирования обратно в бизнес. Он также известен как коэффициент удержания, когда представлен в виде процента от общей прибыли и равен (1 — коэффициент выплаты дивидендов).

- Сводная учетная запись доходов: обзор и все, что вам нужно знать

- КОЭФФИЦИЕНТ УДЕРЖАНИЯ: как его рассчитать на примерах

- Финансовые прогнозы бизнес-плана: все, что вам нужно знать

- Акционерный капитал: как рассчитать акционерный капитал

- Grantors Trust: простое подробное руководство (обновлено!)

В заключение,

- Indeed. com

- Investopedia.com

- Entrepreneur.com

- Xendoo.com

com

comЧто такое нераспределенная прибыль? (Плюс как их рассчитать)

Нераспределенная прибыль представляет собой часть чистого дохода компании, не выплачиваемую в качестве дивидендов. Это означает, что деньги помещаются на бухгалтерский счет до тех пор, пока они не будут использованы для реинвестирования в компанию или для выплаты будущих дивидендов. Понимание нераспределенной прибыли вашей компании важно, потому что оно позволяет вам понять, сколько денег доступно для такой деятельности, как расширение или приобретение активов. В этой статье мы обсудим, что такое нераспределенная прибыль, как ее можно рассчитать и приведем примеры нераспределенной прибыли.

Что такое нераспределенная прибыль?

Нераспределенная прибыль — это сумма чистого дохода компании, которая остается после выплаты дивидендов инвесторам или других распределений. Эта оставшаяся сумма и есть то, что компания удерживает. Если у компании есть излишек нераспределенной прибыли, она может использовать эти деньги на цели, которые будут способствовать ее росту. Нераспределенная прибыль также может называться нераспределенным излишком прибыли или накопленной прибылью .

Эта оставшаяся сумма и есть то, что компания удерживает. Если у компании есть излишек нераспределенной прибыли, она может использовать эти деньги на цели, которые будут способствовать ее росту. Нераспределенная прибыль также может называться нераспределенным излишком прибыли или накопленной прибылью .

Нераспределенная прибыль может использоваться для определения того, является ли бизнес действительно прибыльным. Поскольку эта прибыль — то, что остается после выполнения всех обязательств, конечная нераспределенная прибыль является показателем истинной стоимости компании. Если компания имеет положительную нераспределенную прибыль, это означает, что у нее есть излишек дохода, который можно использовать для реинвестирования в себя. Отрицательная прибыль означает, что компания накопила дефицит и должна больше денег в долг, чем заработала.

Нераспределенная прибыль против. выручка против прибыли. прибыль

Нераспределенная прибыль, выручка и прибыль — это важные аспекты определения общего финансового состояния компании; однако они используются для оценки различных компонентов финансов компании.

Выручка — это общий доход, полученный от продаж. Если вы продаете 10 компьютеров по 600 долларов за каждый, то ваша выручка составляет 6 000 долларов.

Прибыль — это выручка минус расходы. Если ваши расходы составили $2,000, то ваша прибыль — $4,000. Если ваша налоговая ставка составляет 10%, ваши налоги составляют $400. Ваш чистый доход будет равен прибыли минус налоги или $3 600.

Нераспределенная прибыль — это чистый доход, который компания оставляет себе. Если ваша компания выплатила $2 000 дивидендов, то ваша нераспределенная прибыль составляет $1 600.

Как рассчитать нераспределенную прибыль

Формула для расчета нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль = Начальная нераспределенная прибыль + Чистая прибыль или убыток — Дивиденды

Например, компания может начать отчетный период с $7 000 нераспределенной прибыли. Это нераспределенная прибыль, которая перешла с предыдущего отчетного периода. Затем компания получает $5,000 чистой прибыли и выплачивает $2,000 дивидендов. Расчет будет выглядеть так: $7,000 + $5,000 — $2,000 = $10,000. Это означает, что компания имеет нераспределенную прибыль в размере $10 000 за данный отчетный период.

Затем компания получает $5,000 чистой прибыли и выплачивает $2,000 дивидендов. Расчет будет выглядеть так: $7,000 + $5,000 — $2,000 = $10,000. Это означает, что компания имеет нераспределенную прибыль в размере $10 000 за данный отчетный период.

Нераспределенная прибыль компании накапливается в течение всего периода ее существования и переносится на каждый новый отчетный период или год. Если компания является прибыльной, она, скорее всего, будет иметь нераспределенную прибыль, которая будет увеличиваться каждый отчетный период в зависимости от того, как компания решит использовать свою нераспределенную прибыль.

Как интерпретировать результаты расчета нераспределенной прибыли

Нераспределенная прибыль компании отражает ее прибыль после выплаты всех дивидендов и выполнения других обязательств. Если нераспределенная прибыль компании положительна, это означает, что компания прибыльна. Если у компании отрицательная нераспределенная прибыль, это означает, что она накопила больше долгов, чем заработала.

При интерпретации нераспределенной прибыли важно рассматривать результат с учетом общей ситуации в компании. Например, если компания находится в первые несколько лет своей деятельности, отрицательная нераспределенная прибыль может быть ожидаемой. Это особенно верно, если компания брала кредиты или в значительной степени полагалась на инвесторов, чтобы начать работу. Однако, если компания работает в течение нескольких лет, отрицательная нераспределенная прибыль может быть показателем того, что компания недостаточно прибыльна и нуждается в финансовой помощи.

При интерпретации нераспределенной прибыли компании учитывайте следующие факторы:

Возраст компании: Более старые компании имеют больше времени для накопления нераспределенной прибыли и поэтому, как правило, должны иметь более высокую сумму нераспределенной прибыли.

Дивидендная политика компании: Если компания взяла на себя обязательство регулярно выплачивать дивиденды, она может иметь более низкую нераспределенную прибыль.

Многие публичные компании выплачивают больше дивидендов, чем частные компании.Прибыльность компании: Чем более прибыльной является компания, тем выше, как правило, ее нераспределенная прибыль.

Сезонность компании: В отраслях, где бизнес имеет высокую сезонность, например, в розничной торговле, компаниям может потребоваться резервировать нераспределенную прибыль в течение прибыльных периодов. Это означает, что у компании могут быть отчетные периоды с высокой нераспределенной прибылью, а также отчетные периоды с более низкой или отрицательной нераспределенной прибылью.

Многие публичные компании выплачивают больше дивидендов, чем частные компании.

Многие публичные компании выплачивают больше дивидендов, чем частные компании.Примеры нераспределенной прибыли

Ниже приведены примеры нераспределенной прибыли на конец отчетного периода компании:

Пример 1

Bee Logistics начинает новый отчетный период с $100,000 нераспределенной прибыли. За отчетный период компания получила $25 000 чистого дохода. В конце отчетного периода совет директоров компании принимает решение выплатить $5,000 в виде дивидендов своим акционерам. Формула нераспределенной прибыли компании на конец отчетного периода будет выглядеть следующим образом: $100,000 + $25,000 — $5,000 = $120,000. Это означает, что общая нераспределенная прибыль компании составляет $120 000 за отчетный период. Эта сумма будет перенесена на новый отчетный период и может быть использована для реинвестирования в компанию или для выплаты будущих дивидендов.

Формула нераспределенной прибыли компании на конец отчетного периода будет выглядеть следующим образом: $100,000 + $25,000 — $5,000 = $120,000. Это означает, что общая нераспределенная прибыль компании составляет $120 000 за отчетный период. Эта сумма будет перенесена на новый отчетный период и может быть использована для реинвестирования в компанию или для выплаты будущих дивидендов.

Пример 2

Теперь предположим, что Bee Logistics начинает новый отчетный период с $100 000 нераспределенной прибыли. За отчетный период компания понесла чистый убыток в размере $25 000. В конце отчетного периода совет директоров компании принимает решение выплатить акционерам дивиденды в размере $5,000. Формула для нераспределенной прибыли компании будет выглядеть так: $100 000 — $25 000 — $5 000 = $70 000. Эта сумма переносится на новый отчетный период и может быть использована для реинвестирования в компанию или для выплаты будущих дивидендов.

Пример 3

Теперь предположим, что Bee Logistics начинает новый отчетный период с $10 000 нераспределенной прибыли. За отчетный период компания понесла чистый убыток в размере $25 000. В конце отчетного периода компания не может позволить себе выплатить дивиденды своим акционерам. Формула для нераспределенной прибыли компании будет такой: $10 000 — $25 000 = (15 000). Отрицательные суммы указываются в скобках в финансовых отчетах. Этот отрицательный баланс переносится на следующий отчетный период и означает, что у компании нет денег для реинвестирования. Компания не должна выплачивать дивиденды, пока у нее не будет достаточно чистой прибыли, чтобы счет нераспределенной прибыли снова стал положительным. Компания не должна выплачивать дивиденды, если это приведет к отрицательному сальдо нераспределенной прибыли.

За отчетный период компания понесла чистый убыток в размере $25 000. В конце отчетного периода компания не может позволить себе выплатить дивиденды своим акционерам. Формула для нераспределенной прибыли компании будет такой: $10 000 — $25 000 = (15 000). Отрицательные суммы указываются в скобках в финансовых отчетах. Этот отрицательный баланс переносится на следующий отчетный период и означает, что у компании нет денег для реинвестирования. Компания не должна выплачивать дивиденды, пока у нее не будет достаточно чистой прибыли, чтобы счет нераспределенной прибыли снова стал положительным. Компания не должна выплачивать дивиденды, если это приведет к отрицательному сальдо нераспределенной прибыли.

Как рассчитать нераспределенную прибыль (формула и примеры)

Здесь мы рассмотрим, как убедиться, что вы правильно рассчитываете нераспределенную прибыль, и покажем вам несколько примеров нераспределенной прибыли в действии.

Как рассчитать нераспределенную прибыль

Формула нераспределенной прибыли довольно проста:

Текущая нераспределенная прибыль + Прибыль/убыток – Дивиденды = Нераспределенная прибыль лист, отчет о нераспределенной прибыли и другие финансовые отчеты.

Однако, если вам посчастливилось рассчитывать нераспределенную прибыль вручную, вам необходимо выяснить следующие три переменные, прежде чем подставлять их в приведенное выше уравнение:

Ваша текущая или первоначальная нераспределенная прибыль , то есть то, каким был ваш баланс нераспределенной прибыли в последний раз, когда вы его рассчитывали. (Например, если вы составляете баланс ежемесячно, вы будете использовать нераспределенную прибыль за последний месяц.)

Ваш чистая прибыль/чистый убыток , который, вероятно, будет получен из отчета о прибылях и убытках за этот отчетный период. Например, если вы генерируете их ежемесячно, используйте чистую прибыль или убыток за этот месяц. (Вот как рассчитать чистую прибыль).

Любые дивидендов , которые вы распределили за этот конкретный период, которые являются прибылью компании, которую вы и другие акционеры решили вывести из компании.

Когда вы выплачиваете дивиденды наличными, каждый акционер получает денежную выплату. Чем больше акций принадлежит акционеру, тем больше его доля в дивиденде.

Когда вы выплачиваете дивиденды наличными, каждый акционер получает денежную выплату. Чем больше акций принадлежит акционеру, тем больше его доля в дивиденде.

Когда вы выплачиваете дивиденды наличными, каждый акционер получает денежную выплату. Чем больше акций принадлежит акционеру, тем больше его доля в дивиденде.Пример расчета нераспределенной прибыли

Предположим, ваша компания начала свою деятельность 1 января 2020 г. На вашем счете нераспределенной прибыли на 1 января 2020 г. будет указано 0 долларов США, поскольку у вас нет прибыли, которую нужно сохранять.

Теперь предположим, что в январе вы заработали 1000 долларов чистой прибыли (из отчета о прибылях и убытках) и не выплачиваете дивиденды.

Это означает, что на 1 февраля нераспределенная прибыль вашей компании составит 1000 долларов:

Текущая нераспределенная прибыль + Чистая прибыль — Дивиденды = Нераспределенная прибыль

$0 + $1000 — $0 = $1000

Это имеет смысл: вы заработали 1000 долларов прибыли и сохранили их все.

Как рассчитать влияние дивидендов в денежной форме на нераспределенную прибыль

Теперь предположим, что в феврале дела идут очень хорошо, и вы получили огромную прибыль в этом месяце: 10 000 долларов. У вас все так хорошо, что в конце февраля вы решаете выплатить 2000 долларов из этой прибыли в виде денежных дивидендов своим акционерам (вам, вашей маме и вашей тете Карен). И помните, начальный баланс нераспределенной прибыли составит 1000 долларов.

У вас все так хорошо, что в конце февраля вы решаете выплатить 2000 долларов из этой прибыли в виде денежных дивидендов своим акционерам (вам, вашей маме и вашей тете Карен). И помните, начальный баланс нераспределенной прибыли составит 1000 долларов.

Это означает, что на 1 марта ваша нераспределенная прибыль составит 9000 долларов:

Текущая нераспределенная прибыль + Чистая прибыль — Дивиденды = Нераспределенная прибыль 010

Как рассчитать влияние дивиденды акциями на нераспределенную прибыль

Иногда, когда компания хочет вознаградить своих акционеров дивидендами, не отдавая при этом никаких денежных средств, она выпускает так называемые дивиденды акциями . Это всего лишь выплата дивидендов акциями компании, а не денежными средствами.

Расчет нераспределенной прибыли после выплаты дивидендов по акциям включает в себя несколько дополнительных шагов для определения фактической суммы дивидендов, которые вы будете распределять.

Во-первых, вы должны определить справедливую рыночную стоимость (FMV) акций, которые вы распределяете. Компании также обычно выпускают процент от всех своих акций в качестве дивидендов (например, дивиденд в размере 5% означает, что вы отдаете 5% акций компании). Таким образом, вы должны выяснить, сколько именно это акций.

В виде уравнения формула для нераспределенной прибыли в виде дивидендов на акции:

Текущая нераспределенная прибыль + Чистая прибыль — (количество акций x FMV каждой акции) = Нераспределенная прибыль

Пример расчета дивидендов по акциям

Предположим, что в марте бизнес продолжает бурно развиваться, и вы зарабатываете еще 10 000 долларов. в прибыли. Поскольку вы думаете о том, чтобы сохранить эти деньги для реинвестирования в бизнес, вы отказываетесь от денежных дивидендов и вместо этого решаете выплатить 5% дивидендов акциями.

Допустим, ваша компания имеет в обращении 10 000 обыкновенных акций, и вы определили, что справедливая рыночная стоимость каждой акции составляет 10 долларов. Это означает, что вы выпустите 500 акций в качестве дивидендов, каждая из которых уменьшит нераспределенную прибыль на 10 долларов:

Это означает, что вы выпустите 500 акций в качестве дивидендов, каждая из которых уменьшит нераспределенную прибыль на 10 долларов:

Текущая нераспределенная прибыль + Чистая прибыль — (количество акций x FMV каждой акции) = Нераспределенная прибыль

9 000 долл. США + 10 000 долл. США — (500 x 10 долл. США) = 14 000 долл. США

Это означает, что 1 апреля , нераспределенная прибыль для бизнеса будет 14000 долларов.

Как насчет оборотного капитала и акционерного капитала?

Хотя все они относятся к разделу баланса, посвященному капиталу, оборотный капитал и акционерный капитал (также называемый акционерным капиталом, оплаченным капиталом или собственным капиталом) отличаются от нераспределенной прибыли.

Акционерный капитал показывает, сколько стоит ваша компания, если вы решите ликвидировать все свои активы. Формула для его расчета:

Акционерный капитал = общие активы — общие обязательства

Оборотный капитал — это мера ресурсов, которые ваш малый бизнес имеет в своем распоряжении для финансирования повседневных операций. Чтобы получить его, вы вычитаете все свои текущие обязательства из своих текущих активов:

Чтобы получить его, вы вычитаете все свои текущие обязательства из своих текущих активов:

Оборотный капитал = Текущие активы — Текущие обязательства

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Как рассчитать нераспределенную прибыль (формула + примеры)

Нераспределенная прибыль. Хотя этот термин может вызвать в воображении образ группы костюмов, собравшихся вокруг большого стола, чтобы обсудить цены на акции, на самом деле он применим к владельцам малого бизнеса.

В сообщении ниже мы разберем нераспределенную прибыль и ответим на такие вопросы, как:

- Как рассчитать нераспределенную прибыль?

- Как найти нераспределенную прибыль?

- Какова формула нераспределенной прибыли? Как найти начальную нераспределенную прибыль?

- В чем разница между нераспределенной прибылью и выручкой?

- Какой должна быть моя нераспределенная прибыль?

Перво-наперво: Что это нераспределенная прибыль? И, может быть, что еще более важно, почему меня это должно волновать?

Говоря человеческим языком, нераспределенная прибыль — это часть прибыли, отложенная для реинвестирования в ваш бизнес. В более практическом смысле нераспределенная прибыль — это прибыль, которую ваша компания заработала на сегодняшний день, за вычетом любых дивидендов или других выплат, выплачиваемых инвесторам. Даже если у вас нет инвесторов, это ценный инструмент для понимания вашего бизнеса.

В более практическом смысле нераспределенная прибыль — это прибыль, которую ваша компания заработала на сегодняшний день, за вычетом любых дивидендов или других выплат, выплачиваемых инвесторам. Даже если у вас нет инвесторов, это ценный инструмент для понимания вашего бизнеса.

Итак, почему вы должны заботиться о нераспределенной прибыли? И зачем вам, как занятому владельцу бизнеса, тратить время на их расчет?

Есть несколько причин:

- Если вы хотите привлечь новых инвесторов, нераспределенная прибыль является ключевой частью вашего акционерного капитала и балансовой стоимости.

- Если вы надеетесь получить кредит для малого бизнеса, они также необходимы.

- Нераспределенная прибыль показывает, сколько капитала вы можете реинвестировать в развитие своего бизнеса. Прежде чем браться за такие задачи, как найм большего количества людей или запуск продукта, вам нужно четко понимать, сколько денег вы действительно можете выделить.

Как найти нераспределенную прибыль

Нераспределенная прибыль показана в двух местах в финансовой отчетности вашего предприятия:

- В нижней строке вашего Отчета о прибылях и убытках (также называемого отчетом о прибылях и убытках)

- В отчете акционера раздел собственного капитала вашего баланса

Имеет ли смысл? Отличный.

Далее: давайте рассмотрим, где вы можете найти нужные вам цифры и как рассчитать нераспределенную прибыль.

Как рассчитать нераспределенную прибыльТеперь, когда мы поняли, что такое нераспределенная прибыль и почему она важна, давайте приступим к математике. Чтобы рассчитать нераспределенную прибыль, вам понадобятся три ключевых элемента информации под рукой.

1. Найдите начальный баланс нераспределенной прибыли

Нераспределенная прибыль рассчитывается на сегодняшний день, т. е. начисляется от одного периода к другому. Таким образом, чтобы начать расчет вашей текущей нераспределенной прибыли, вам необходимо знать, какой она была в начале периода времени, который вы рассчитываете (обычно в предыдущем квартале или году). Вы можете найти начальную нераспределенную прибыль в своем балансе за предыдущий период .

е. начисляется от одного периода к другому. Таким образом, чтобы начать расчет вашей текущей нераспределенной прибыли, вам необходимо знать, какой она была в начале периода времени, который вы рассчитываете (обычно в предыдущем квартале или году). Вы можете найти начальную нераспределенную прибыль в своем балансе за предыдущий период .

2. Найдите чистую прибыль (или убыток) за текущий период

По сути, это причудливый термин для обозначения «прибыли». Это общий доход, оставшийся после вычета расходов на бизнес из общего дохода или продаж. Вы можете найти его в своем отчете о прибылях и убытках.

3. Найдите дивиденды, выплаченные акционерам в течение квартала или года

Если ваш бизнес в настоящее время выплачивает дивиденды акционерам, вам нужно будет вычесть общую сумму, выплаченную из вашего предыдущего баланса нераспределенной прибыли. Если вы не платите дивиденды, вы можете проигнорировать эту часть и заменить эту часть формулы нераспределенной прибыли на 0 долларов.

Формула нераспределенной прибыли

Есть все нужные цифры? Пора доставать калькулятор. Вот основная формула для расчета нераспределенной прибыли:

Начальная нераспределенная прибыль + прибыль или убытки за период – выплаченные дивиденды = нераспределенная прибыль

Требуются воспоминания класса тригонометрии.

Пример расчета нераспределенной прибылиДавайте посмотрим на пример нашей формулы в реальном мире. Малия владеет небольшим книжным магазином и хочет привлечь инвестора, чтобы помочь расширить магазин до нескольких мест. Инвестор хочет знать, как выглядит нераспределенная прибыль на сегодняшний день.

Финансовые показатели за последний квартал выглядят следующим образом:

- Начальная нераспределенная прибыль: 100 000 долларов

- Чистая прибыль: 15 000 долларов

- Выплаченные дивиденды: 10 000 долларов

Итак, здесь Формула нераспределенной прибыли Малии: [100 000 долларов США] + [15 000 долларов США] — [10 000 долларов США] = 105 000 долларов США

Это означает, что на сегодняшний день Малия имеет нераспределенную прибыль в размере 105 000 долларов — деньги, которые Малия может использовать для открытия дополнительных офисов.

Еще один пример расчета нераспределенной прибыли

Вот еще один пример. Герберт — владелец Meow Bots, стартапа по продаже роботов-котов, и он хочет нанять новых разработчиков. Прежде чем он сможет нанять новых сотрудников, Герберт должен знать, сколько денег у него есть для инвестирования.

Это информация Мяу Ботс за год: 9 90 002 Итак, вот формула нераспределенной прибыли Meow Bots: [$93 000] + [ $14,000] — [$22,000] = $95,000

Поскольку на сегодняшний день нераспределенная прибыль Meow Bots составляет $95,000, Герберту следует воздержаться от найма более одного разработчика.

В чем разница между нераспределенной прибылью и выручкой?

Легко перепутать нераспределенную прибыль и выручку. Так в чем же между ними разница?

Как мы упоминали выше, нераспределенная прибыль представляет собой общую прибыль на сегодняшний день за вычетом любых выплаченных дивидендов.

Доход — это доход, который поступает в ваш бизнес от продажи товаров или услуг. Он представляет собой общий капитал, который бизнес генерирует в валовых продажах. Он не принимает во внимание затрат, расходов или дивидендов .

Выручка также обычно измеряется период за периодом . Это отличается от нераспределенной прибыли, которая составляет , рассчитанная на сегодняшний день .

Какой должна быть моя нераспределенная прибыль?

Хороший вопрос! Если вы рассчитывали вместе с нами в приведенном выше примере, теперь вы знаете, какова ваша нераспределенная прибыль. Но что означает это число? Знание финансовых сумм что-то значит только тогда, когда вы знаете, какими они должны быть.

Как правило, нераспределенная прибыль оценивается на основе ее отношения к совокупным активам компании. Идеальное соотношение между нераспределенной прибылью и общими активами равно 9.0009 1:1 (или 100 процентов) . Однако это соотношение нереально для большинства реальных предприятий, так что не переживайте, если вас там нет.

Однако это соотношение нереально для большинства реальных предприятий, так что не переживайте, если вас там нет.

По правде говоря, показатели нераспределенной прибыли варьируются от предприятия к предприятию — нет универсального показателя, к которому можно стремиться. Тем не менее, реальная цель состоит в том, чтобы максимально приблизить коэффициент к 100 процентам, принимая во внимание средние значения в вашей отрасли. Оттуда вы просто стремитесь улучшать нераспределенную прибыль от периода к периоду.

Отправляйте счета, получайте оплату, отслеживайте расходы, платите своей команде и балансируйте свои бухгалтерские книги с помощью нашего бесплатного программного обеспечения для управления финансами.

Приступить к работе

Есть ли недостатки в расчете нераспределенной прибыли? Хотя понимание вашей нераспределенной прибыли важно для владельцев бизнеса и является требованием во многих ситуациях, оно имеет свои недостатки.

Во-первых, расчеты нераспределенной прибыли могут давать искаженную перспективу, если они выполняются ежеквартально. Если ваш бизнес носит сезонный характер, например уход за газоном или уборка снега, ваша нераспределенная прибыль может существенно колебаться от квартала к кварталу. Поэтому расчет может не дать полной картины ваших финансов.

Другой ключевой недостаток возникает, когда ваша нераспределенная прибыль слишком высока . Чрезмерно высокая нераспределенная прибыль может указывать на то, что ваш бизнес не эффективно тратит или реинвестирует достаточно в рост, поэтому так важно проводить частые банковские выверки. Отсутствие реинвестирования и неэффективные расходы также могут быть тревожными сигналами для инвесторов.

Тем не менее, расчет вашей нераспределенной прибыли является жизненно важной частью распознавания подобных проблем, чтобы вы могли их исправить. Не забывайте интерпретировать нераспределенную прибыль в контексте реалий вашего бизнеса (например, сезонности), и вы будете в хорошей форме, чтобы увеличить прибыль и расширить свой бизнес.