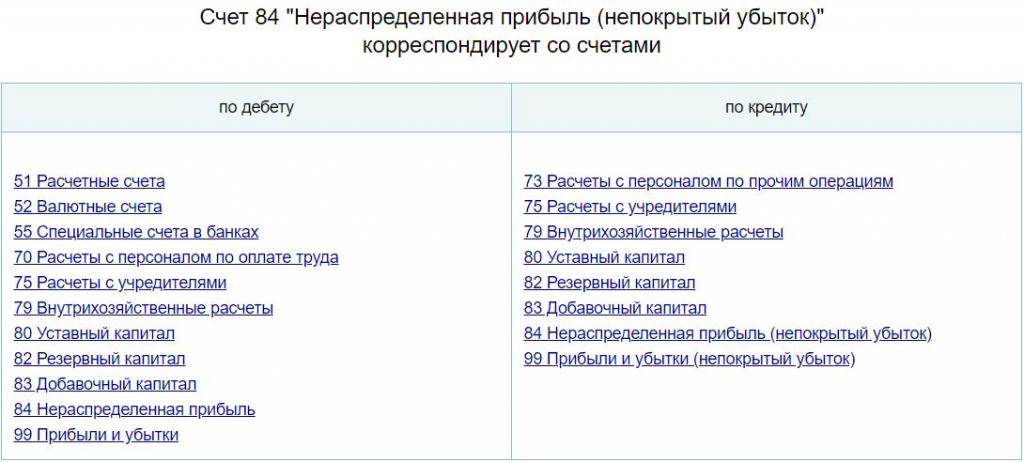

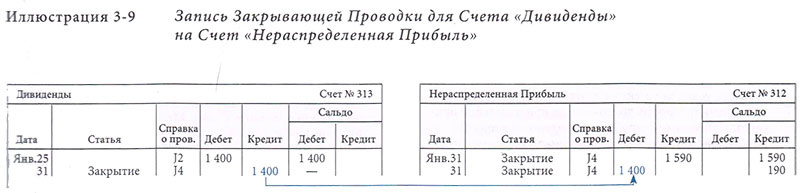

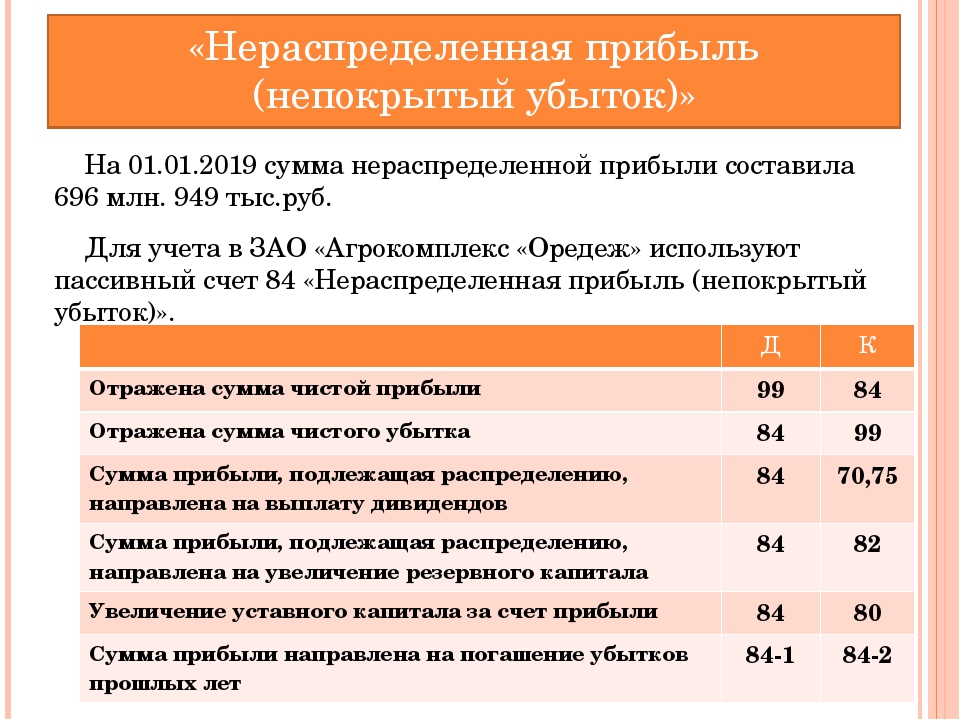

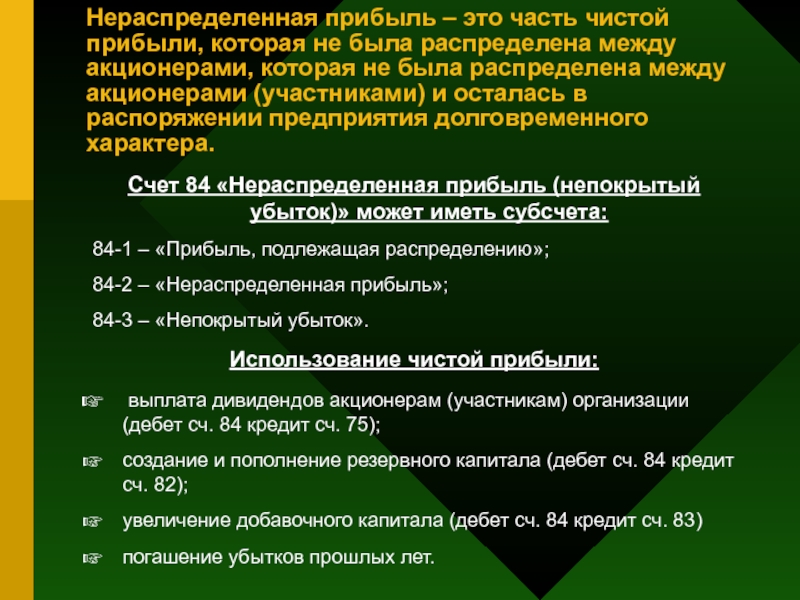

Характеристика счета 84

Характеристика счета 84В бухгалтерском учете для обобщения информации о наличии и движении сумм нераспределенной прибыли организации или непокрытого убытка предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Экономический смысл этого счета заключается в аккумулировании невыплаченной в форме дивидендов (доходов) нераспределенной прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долговременного характера.

Аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Аналитический учет нераспределенной прибыли (непокрытого убытка) по направлениям следует вести по каждой аналитической статье на основании учредительных документов, реестров держателей акций, выписок банка из расчетных счетов, справок-расчетов и листков-расшифровок бухгалтерии.

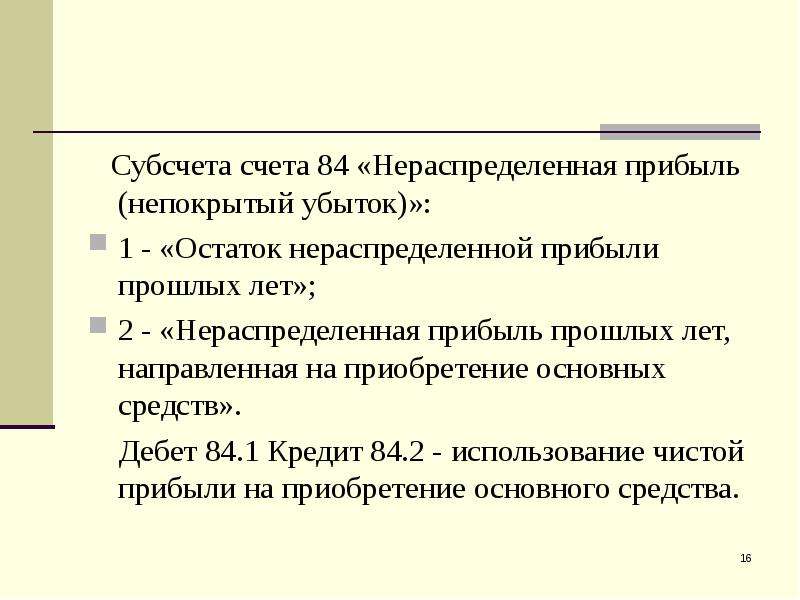

- План счетов не выделяет перечень субсчетов. Поэтому можно рекомендовать открыть, как минимум, четыре субсчета, позволяющие обеспечить системный контроль за состоянием и движением сумм нераспределенной прибыли.

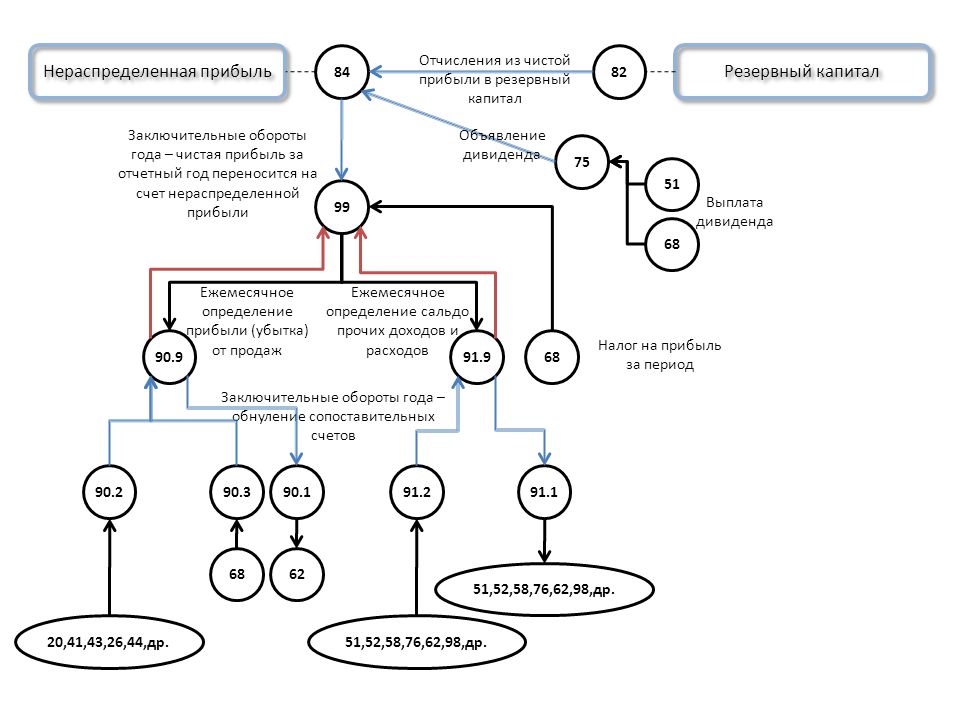

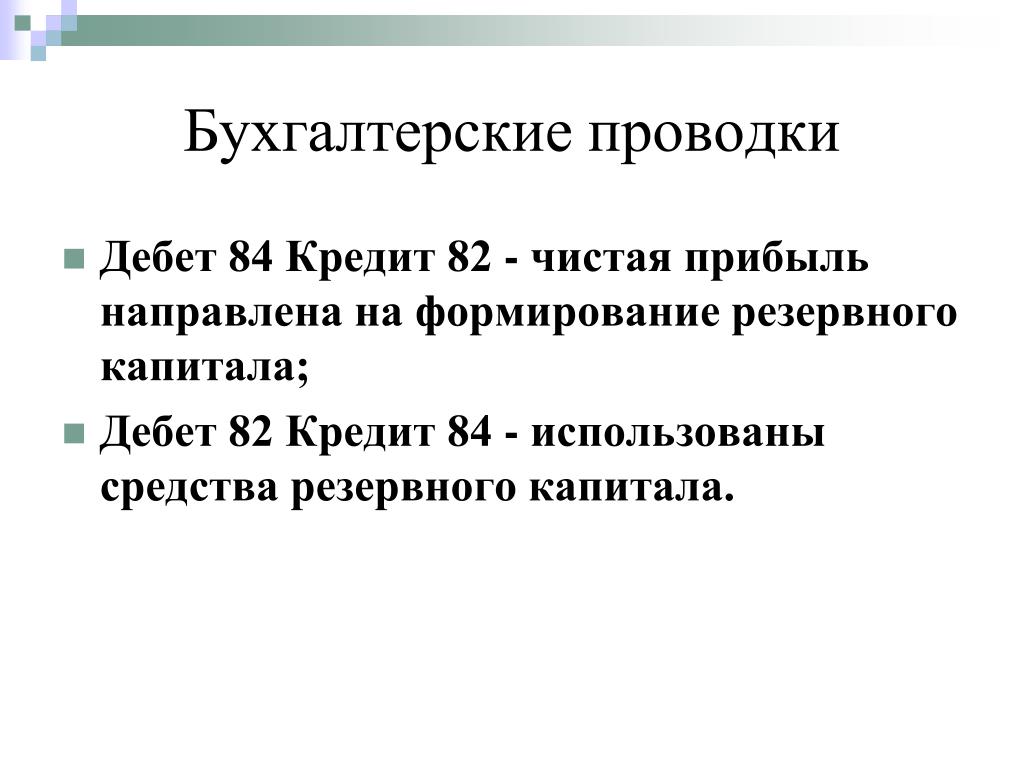

- 84-1 «Нераспределенная прибыль отчетного года, подлежащая распределению». зачисляется нераспределенная прибыль отчетного года. После принятия решения об использовании нераспределенной прибыли сальдо на субсчете будет равно нулю с момента использования прибыли до реформации баланса.

- 84-2 «Непокрытый убыток отчетного года» зачисляется непокрытый убыток отчетного года.

- 84-3 «Нераспределенная прибыль в обращении» отражается накопленная и неиспользованная по решению учредителей и акционеров прибыль с момента создания организации. Сальдо по субсчету отражает сумму нераспределенной прибыли, направленную на расширение деятельности организации.

- 84-4 «Непокрытый убыток прошлых лет» отражается накопленный и непокрытый убыток прошлых лет, начиная с момента создания организации.

Материальная помощь, питание рабочих в командировке производится за счет 84 счета (нераспределенной … — Консультации

В первую очередь, нужно разобраться в том, насколько правомерно Вы относите указанные в вопросе выплаты на счет 84 «Нераспределенная прибыль (непокрытый убыток)», предназначенный согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной  11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Поэтому если общее собрание акционеров не принимало решение о направлении части прибыли компании на материальную помощь и питание работников в командировке, то такие выплаты должны отражаться в составе прочих расходов за отчетный год на счете 91 «Прочие доходы и расходы» в общеустановленном порядке.

11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Поэтому если общее собрание акционеров не принимало решение о направлении части прибыли компании на материальную помощь и питание работников в командировке, то такие выплаты должны отражаться в составе прочих расходов за отчетный год на счете 91 «Прочие доходы и расходы» в общеустановленном порядке.

Теперь, что касается непосредственно Вашего вопроса. Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.99 N 33н, установлено, что расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ10/99). Начисление и последующая уплата в бюджет страховых взносов приводит к уменьшению экономических выгод организации в результате выбытия денежных средств, следовательно, возникает расход. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99). Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Остальные же расходы считаются прочими.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99). Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Остальные же расходы считаются прочими.

Принимая во внимание, что в данном случае страховые взносы начисляются на выплаты работникам, которые не связаны напрямую с выполнением их служебных обязанностей, их следует признавать прочими расходами. Такие расходы в соответствии с Инструкцией по применению Плана счетов подлежат учету на счете 91. То есть если даже выплаты работникам учтены Вами на основании решения собственников компании на счете 84, то начисленные на них страховые взносы следует учесть на счете 91.

Материальная помощь, выданная члену семьи умершего работника, объектом обложения страховыми взносами не является. Объясняется это тем, что указанная выплата не относится к выплатам или иным вознаграждениям, начисляемым в пользу физических лиц по трудовым договорам, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также другим договорам, указанным в части 1 статьи 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

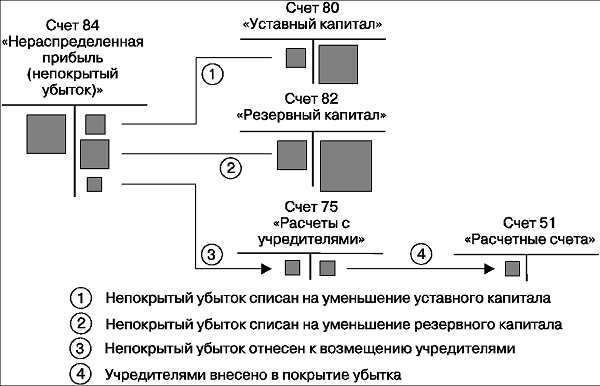

Участник ООО выходит из состава участников общества

В соответствии с действующим законодательством вышедшему участнику полагается к выплате, в частности, действительная стоимость его доли в уставном фонде, определяемая исходя из величины чистых активов ООО на момент выхода и размера доли этого участника в уставном фонде.

Насколько правомерны действия ООО по уменьшению величины чистых активов ООО, исходя из которой исчисляется действительная стоимость доли вышедшего участника, на величину созданного за счет нераспределенной прибыли фонда накопления, используемого в качестве источника для осуществления капитальных вложений?

С введением в действие с 1 января 2012 г. Типового плана счетов1 обязательное определение нераспределенной прибыли в качестве источника для осуществления капитальных вложений более не требуется.

Вместе с тем уже после введения нового Типового плана счетов Минфин подтвердил возможность определения чистой прибыли организаций в качестве источника для финансирования капитальных вложений (письмо № 15-1-7/302, Разъяснение № 6373) (размещено на официальном интернет-сайте Минфина 22.12.2016).

Кроме того, косвенным образом нераспределенная прибыль определена в качестве источника финансирования капитальных вложений и постановлением № 7 4.

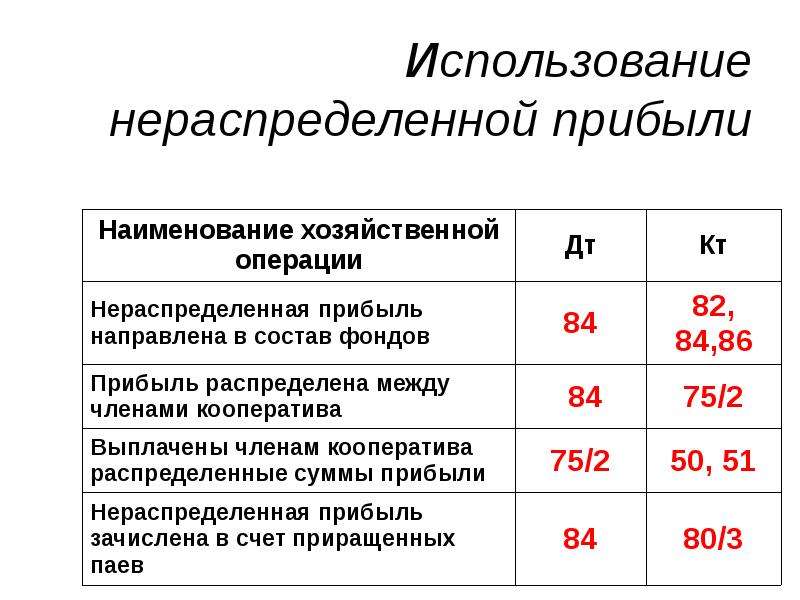

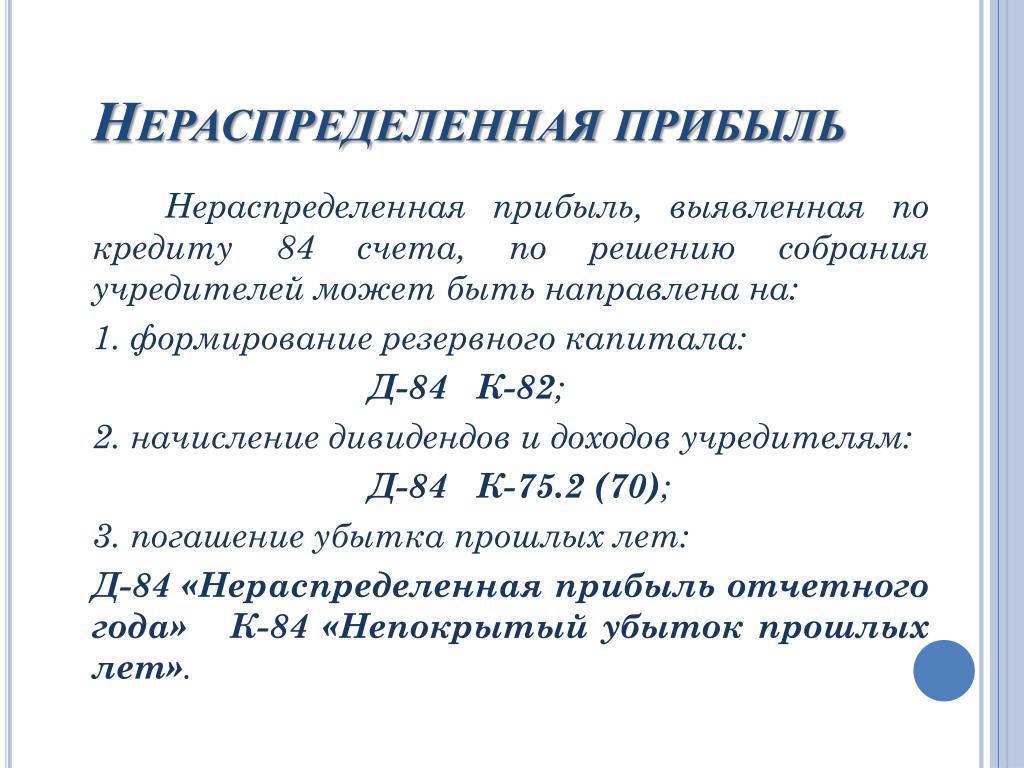

С учетом норм названных выше нормативных актов Минфина использование нераспределенной прибыли на финансирование капвложений с применением внутренних записей по субсчетам сч. 84 «Нераспределенная прибыль (непокрытый убыток)» может быть реализовано следующим образом:

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» субсч. «Фонд накопления образованный» – на сумму нераспределенной прибыли, определенной в качестве источника осуществления…

Автор публикации:

Сергей КОРОТАЕВ, аудитор, партнер ЗАО «АудитКонсульт», доктор экономических наук, профессорЧто такое нераспределенная прибыль? — Руководство, формула и примеры

Что такое нераспределенная прибыль?

Нераспределенная прибыль (RE) представляет собой накопленную часть прибыли бизнеса, которая не распределяется в качестве дивидендов среди акционеров, а вместо этого резервируется для реинвестирования обратно в бизнес. Обычно эти средства используются для приобретения оборотных средств и основных средств (капитальные затраты) или направляются на погашение долговых обязательств.

Обычно эти средства используются для приобретения оборотных средств и основных средств (капитальные затраты) или направляются на погашение долговых обязательств.

Нераспределенная прибыль отражается в балансовом отчетеБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов.Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. в разделе акционерного капитала на конец каждого отчетного периода. Чтобы рассчитать RE, начальный баланс RE добавляется к чистой прибыли или уменьшается на чистый убыток, а затем вычитаются выплаты дивидендов. Также ведется сводный отчет, называемый отчетом о нераспределенной прибыли, с изложением изменений в RE за определенный период.

Назначение нераспределенной прибыли

Нераспределенная прибыль представляет собой полезную связь между отчетом о прибылях и убытках и балансовым отчетом, поскольку они отражаются в составе акционерного капитала, который связывает эти два отчета. Цель сохранения этих доходов может быть разнообразной и включать в себя покупку нового оборудования и машин, расходы на исследования и разработки или другие виды деятельности, которые потенциально могут обеспечить рост компании. Это реинвестирование в компанию направлено на получение еще большей прибыли в будущем.

Цель сохранения этих доходов может быть разнообразной и включать в себя покупку нового оборудования и машин, расходы на исследования и разработки или другие виды деятельности, которые потенциально могут обеспечить рост компании. Это реинвестирование в компанию направлено на получение еще большей прибыли в будущем.

Если компания не считает, что она может получить достаточную отдачу от инвестиций из этой нераспределенной прибыли (т. е. заработать больше, чем ее стоимость капитала), то она часто будет распределять эту прибыль среди акционеров в качестве дивидендов или проводить обратный выкуп акций.

Что такое формула нераспределенной прибыли?

RE Формула выглядит следующим образом:

Re = начальный период Re + Чистый доход / убыток — Денежные дивиденды — стоковый вектор Дивиденды

, где Re = сохраненные доходы

начало периода сохраняются Прибыль

В конце каждого отчетного периода нераспределенная прибыль отражается в бухгалтерском балансе как накопленная прибыль предыдущего года (включая прибыль текущего года) за вычетом дивидендов, выплаченных акционерам. В следующем отчетном цикле конечное сальдо RE за предыдущий отчетный период теперь станет начальным сальдо нераспределенной прибыли.

В следующем отчетном цикле конечное сальдо RE за предыдущий отчетный период теперь станет начальным сальдо нераспределенной прибыли.

Баланс RE не всегда может быть положительным числом, так как он может отражать, что чистый убыток текущего периода больше, чем у начального баланса RE. В качестве альтернативы, большое распределение дивидендов, которые превышают баланс нераспределенной прибыли, может привести к тому, что он станет отрицательным.

Влияние чистой прибыли на нераспределенную прибыль

Любые изменения или движения чистой прибыли Чистая прибыль Чистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.В то время как это будет достигнуто, это напрямую повлияет на баланс RE. Такие факторы, как увеличение или уменьшение чистой прибыли и возникновение чистых убытков, проложат путь либо к прибыльности бизнеса, либо к убытку. Счет нераспределенной прибыли может быть отрицательным из-за больших совокупных чистых убытков. Естественно, на RE влияют те же статьи, которые влияют на чистую прибыль.

Естественно, на RE влияют те же статьи, которые влияют на чистую прибыль.

Примеры этих статей включают выручку от продаж, себестоимость проданных товаров, амортизацию и другие операционные расходы. Неденежные статьи, такие как списание или обесценение, а также компенсация на основе акций, также влияют на аккаунт.

Курсы по финансовому моделированию Просмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите важные финансовые концепции, необходимые для работы финансовым аналитиком.

Изображение: Курс финансового моделирования CFIКурсы по финансовому моделированиюПросмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите в Интернете важные финансовые концепции, необходимые для работы финансовым аналитиком. акционеры могут быть в форме наличных денег или акций.Обе формы могут снизить ценность RE для бизнеса. Денежные дивиденды представляют собой отток денежных средств и отражаются как уменьшение на счете денежных средств. Они уменьшают размер баланса компанииБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. и стоимость активов, поскольку компания больше не владеет частью своих ликвидных активов.

Они уменьшают размер баланса компанииБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. и стоимость активов, поскольку компания больше не владеет частью своих ликвидных активов.

Однако дивиденды по акциям не требуют оттока денежных средств.Вместо этого они перераспределяют часть RE на обыкновенные акции и счета дополнительного оплаченного капитала. Это распределение не влияет на общий размер баланса компании, но снижает стоимость акций на акцию.

Узнайте больше: как прогнозировать баланс компанииПрогнозирование статей балансаПрогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать.

Нераспределенная прибыль на конец периода

В конце периода вы можете рассчитать окончательный остаток нераспределенной прибыли для балансового отчета, взяв начальный период, добавив любую чистую прибыль или чистый убыток и вычтя любые дивиденды.

Пример расчета

В этом примере сумма дивидендов, выплачиваемых XYZ, нам неизвестна, поэтому, используя информацию из баланса и отчета о прибылях и убытках, мы можем вывести ее, помня формулу Начало RE – Окончание Re + Чистый доход (-loss) = Дивиденды

Начало: $ 77,232

Чистый доход : $ 5,297

$Итак, $ 77,232 — $ 78,732 + $ 5,297 = $ 3,797

Дивиденды оплачиваются = $ 3,797

Мы можем подтвердить это правильно, применяя формулу Начало Re + Чистый доход (убыток) — дивиденды = Окончание RE

Тогда мы имеем 77 232 долл. США + 5 297 долл. США – 3 797 долл. США = 78 732 долл. США, что на самом деле является нашей цифрой для конечной нераспределенной прибыли 9 0005

Видео с объяснением нераспределенной прибыли

Ниже представлено короткое видео с объяснением, которое поможет вам понять важность нераспределенной прибыли с точки зрения бухгалтерского учета.

Это видео взято из курса CFI по основам финансового анализа.

Приложения в финансовом моделировании

В финансовом моделировании необходимо иметь отдельный график для моделирования нераспределенной прибыли. В графике используется метод расчета типа штопора, при котором начальное сальдо текущего периода равно конечному сальдо предыдущего периода. Между начальным и конечным балансами добавляется чистая прибыль/убыток за текущий период и вычитаются любые дивиденды.Наконец, итоговое сальдо графика связано с балансовым отчетом. Это помогает завершить процесс связывания 3 финансовых отчетов в ExcelКак связаны 3 финансовых отчетаКак 3 финансовых отчета связаны друг с другом? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и.

Чтобы узнать больше, ознакомьтесь с нашими видеокурсами по финансовому моделированиюКурсы по финансовому моделированиюПросмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите в режиме онлайн важные финансовые концепции, необходимые для работы финансовым аналитиком. .

.

Дополнительные ресурсы

Это руководство CFI по нераспределенной прибыли. Чтобы помочь вам продвинуться по карьерной лестнице, ознакомьтесь с дополнительными ресурсами CFI ниже:

- Три финансовых отчета Три финансовых отчетаТри финансовых отчета — это отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Вот эти три основных отчета:

- Модель отчета 3 с тремя отчетами Модель отчета с тремя отчетами связывает отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств в одну динамически связанную финансовую модель.Примеры, руководство

- Шаблон отчета о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает прибыль и убытки за определенный период времени. Прибыль или

- Руководство по финансовому моделированиюБесплатное руководство по финансовому моделированиюВ этом руководстве по финансовому моделированию представлены советы и лучшие практики Excel по предположениям, движущим силам, прогнозированию, связыванию трех утверждений, анализу DCF и т. д.

д.

д.Как нераспределенная прибыль влияет на собственный капитал? | Малый бизнес

Основное уравнение бухгалтерского учета для бизнеса: активы равны обязательствам плюс собственный капитал; просто перевернулся, это означает, что собственный капитал владельца равен активам за вычетом обязательств.Показанные в балансовом отчете термины, используемые для обозначения собственного капитала, могут быть указаны как один или несколько счетов. Независимо от названий счетов, собственный капитал — это часть бизнеса, которой фактически владеет владелец, включая нераспределенную прибыль.

Нераспределенная прибыль

Нераспределенная прибыль относится к чистой прибыли компании с момента ее основания до даты составления баланса. Для компаний с несколькими акционерами любые объявленные дивиденды вычитаются для получения показателя нераспределенной прибыли.Накопленная нераспределенная прибыль — это прибыль, которую компании накапливают в течение многих лет и используют для стимулирования роста.

Счета собственного капитала

В частных компаниях счет нераспределенной прибыли является счетом собственного капитала владельца. Таким образом, увеличение нераспределенной прибыли — это увеличение собственного капитала, а уменьшение нераспределенной прибыли — уменьшение собственного капитала. Например, уплаченные расходы уменьшают чистую прибыль, которая является основой для нераспределенной прибыли, и, следовательно, уменьшают собственный капитал.Если Джек Джонс является единственным владельцем компании, счет капитала может быть указан в балансе как Jack Jones Capital. Публичные компании просто называют собственный капитал акционерным капиталом.

Инвестированный капитал

Другим фактором, влияющим на собственный капитал, является инвестированный капитал для компаний с несколькими акционерами или взносы владельца для индивидуальных предпринимателей и других малых предприятий. Предположим, что индивидуальный предприниматель вносит денежные средства в бизнес для покрытия операционных расходов. Этот вложенный капитал увеличивает собственный капитал владельца. Точно так же в публичной компании оплаченный капитал, деньги, которые инвесторы тратят на покупку акций, указываются как инвестированный капитал.

Этот вложенный капитал увеличивает собственный капитал владельца. Точно так же в публичной компании оплаченный капитал, деньги, которые инвесторы тратят на покупку акций, указываются как инвестированный капитал.

Отрицательные суммы

Нераспределенная прибыль может быть отрицательной величиной. В конце отчетного периода, когда подсчитываются доходы и расходы, если бизнес несет убыток, эта сумма переносится на нераспределенную прибыль. Когда сумма указана как отрицательная, она называется накопленным дефицитом.Этот дефицит нераспределенной прибыли оказывает неблагоприятное воздействие на собственный капитал, уменьшая то, что фактически находится в собственности.

Ниже представлен отчет о нераспределенной прибыли за 2012 г. для Acadian Corp. Нераспределенная прибыль на 1 января 2012 г. 258 055 долл. США Добавить: Прибыль от продажи инвестиций (за вычетом налогов) 41 655 долл. США Чистая прибыль 84 955 Возврат по судебным разбирательствам с правительством, связанным с годом 2009 (

Вопрос:

Ниже представлен отчет о нераспределенной прибыли за 2012 год для Acadian Corp.

| Нераспределенная прибыль на 1 января 2012 г. | 258 055 долларов США | |

| Добавить: | ||

| Прибыль от продажи инвестиций (за вычетом налогов) | 41 655 долл. США | |

| Чистая прибыль | 84 955 | |

| Возврат по судебным разбирательствам с государством, связанным с 2009 годом (за вычетом налогов) | 22 055 | |

| Признание дохода, полученного в 2011 году, но не отраженного в отчете о прибылях и убытках в этом году (за вычетом налогов) | 25 855 | 174 520 |

| 432 575 | ||

| Вычет: | ||

| Убыток от прекращенной деятельности (за вычетом налога) | 35 455 | |

| Списание деловой репутации (за вычетом налога) | 60 455 | |

Совокупное влияние на доход прошлых лет при переходе от оценки запасов по методу ЛИФО к оценке по методу ФИФО в 2012 г. (за вычетом налогов) (за вычетом налогов) | 23 655 | |

| Объявленные денежные дивиденды | 32 455 | 152 020 |

| Нераспределенная прибыль, 31 декабря 2012 г. | 280 555 долларов |

Подготовьте исправленный отчет о нераспределенной прибыли.Acadian Corp. обычно продает инвестиции упомянутого выше типа. Запасы FIFO использовались в 2012 году для расчета чистой прибыли.

Отчет о нераспределенной прибыли:

Ответ и объяснение: 1

| Сведения | Сумма | |

|---|---|---|

Нераспределенная прибыль, янв. 1, как сообщает 1, как сообщает | 258 055 | |

| Добавить: | ||

| Добавить: | Коррекция ошибки из предыдущего периода (за вычетом налога) | 25,855 |

| Меньше: | Регулировка … |

См. полный ответ ниже.

Как найти, просмотреть и настроить нераспределенную прибыль в QuickBooks

Нераспределенная прибыль показывает совокупные остатки малых и средних предприятий на конец года. Прочтите, как « скорректировать нераспределенную прибыль в QuickBooks », например (настроить, настроить и просмотреть повторно). После отправки всех счетов и успешной оплаты счета отрицательный и положительный баланс вашего бизнеса перемещается в книги следующего года.Эти остатки затем называются нераспределенной прибылью. Баланс, перенесенный на новую учетную запись, становится равным нулю в новом финансовом году, и вы можете легко отслеживать, как ваш бизнес собирает финансы. Вы даже можете отслеживать, теряет ли он что-либо на пути. Что означает нераспределенная прибыль в общем бухгалтерском учете, можно найти здесь.

Вы даже можете отслеживать, теряет ли он что-либо на пути. Что означает нераспределенная прибыль в общем бухгалтерском учете, можно найти здесь.

Порядок работы с нераспределенной прибылью в QuickBooks

Когда вы создаете новый файл компании в QB, автоматически создается новый счет капитала.Приложение QuickBooks автоматически перемещает баланс из вашего бизнеса на другие счета в нераспределенную прибыль на указанную дату, определяя указанную вами дату закрытия финансового года.

Перенос баланса вашего бизнеса очень важен, поскольку он гарантирует, что цифры и транзакции эффективности вашего бизнеса, которые будут отражены в бухгалтерских книгах, будут относиться только к текущему финансовому году. С помощью учетной записи нераспределенной прибыли вы можете легко отслеживать общий капитал предприятия, используемый для расходов на связанные с бизнесом покупки и платежи партнерам или клиентам.

Как просмотреть счет нераспределенной прибыли в QuickBooks:

Очень легко просмотреть счет нераспределенной прибыли в QuickBooks:

- Перейдите на вкладку «Меню» и выберите «Компания и финансы».

- Нажмите там, где написано «Стандартные балансовые отчеты» вкладка

- Вы можете найти нераспределенную прибыль в балансовом отчете под заголовком «Капитал».

Для просмотра операций по счету:

- Нажмите на вкладку меню компании.Там вы можете найти план счетов.

- Нажмите кнопку «QuickZoom» напротив записи Retained Earnings на графике ниже, чтобы увидеть полный список транзакций.

Процесс корректировки нераспределенной прибыли в QuickBooks в новой учетной записи

QuickBooks разрешает вам снимать средства со счета нераспределенной прибыли различными способами, такими как балансовые отчеты, бухгалтерские записи или выписывание чека. Всякий раз, когда в балансовый отчет вводится новая транзакция, вы можете указать общую сумму и выбрать нераспределенную прибыль из списка счетов для снятия средств из фондов собственного капитала.

При выполнении транзакции на вкладке «Журнал» убедитесь, что вы проверили все записи, прежде чем выписывать чек. Убедитесь, что вы сохранили все детали, прежде чем вносить какие-либо новые корректировки нераспределенной прибыли в балансы QuickBooks.

Убедитесь, что вы сохранили все детали, прежде чем вносить какие-либо новые корректировки нераспределенной прибыли в балансы QuickBooks.

Как найти счет нераспределенной прибыли в QuickBooks?

Программное обеспечениеQuickBooks автоматически создает учетную запись для хранения данных о нераспределенной прибыли. Однако, если пользователь не может найти его, вероятной причиной того же является то, что учетная запись могла быть удалена или отключена.Чтобы решить эту проблему и просмотреть отключенные учетные записи, просто следуйте приведенным ниже инструкциям:

.- Откройте программу QuickBooks и найдите «Списки» в строке меню.

- Выберите опцию «План счетов», а затем вкладку «Счета» .

- Теперь выберите параметр «Показать неактивные учетные записи» , а затем щелкните поле рядом с параметром «Нераспределенная прибыль», чтобы удалить символ «X» .

Это должно повторно активировать учетную запись нераспределенной прибыли. С другой стороны, если учетная запись была удалена, ее можно легко восстановить, выполнив следующие действия:

С другой стороны, если учетная запись была удалена, ее можно легко восстановить, выполнив следующие действия:

- Откройте меню «Отчеты» и выберите параметр «Компания и финансы» .

- В новом меню нажмите «Стандарт бухгалтерского баланса» и выберите отчет.

Как только пользователь попытается создать отчет, программа создаст новую учетную запись нераспределенной прибыли. Надеемся, что мы смогли разрешить ваш запрос Нераспределенная прибыль в QuickBooks (настройка, корректировка и просмотр RE) .Если у вас есть дополнительные вопросы по этой теме, просто обратитесь в службу поддержки QuickBooks или вы хотите что-то добавить, напишите нам в разделе комментариев.

Руководство для начинающих по нераспределенной прибыли

Нераспределенная прибыль отражает сумму чистой прибыли, оставшейся после выплаты дивидендов акционерам. Все, что влияет на чистую прибыль, например операционные расходы, амортизация и себестоимость проданных товаров, повлияет на отчет о нераспределенной прибыли.

Нераспределенная прибыль может быть использована для выплаты дополнительных дивидендов, финансирования роста бизнеса, инвестирования в новую линейку продуктов или даже для погашения кредита. Большинство компаний со стабильным балансом нераспределенной прибыли попытаются найти правильное сочетание того, чтобы порадовать акционеров, а также финансировать рост бизнеса.

Обзор: Что такое нераспределенная прибыль?

Нераспределенная прибыль — это часть прибыли, которую получает ваш бизнес, которая сохраняется для использования в будущем. В публичных компаниях нераспределенная прибыль отражает прибыль, полученную бизнесом, которая не была распределена между акционерами.

Нераспределенная прибыль может быть использована для различных целей и получена из чистой прибыли компании. Каждый раз, когда компания получает чистую прибыль, счет нераспределенной прибыли будет увеличиваться, а чистый убыток будет уменьшать сумму нераспределенной прибыли.

Для тех, кто регистрирует бухгалтерские операции в ручных бухгалтерских книгах, вы должны быть уверены, что заключительные записи были завершены, чтобы правильно рассчитать нераспределенную прибыль. Для тех, кто использует программное обеспечение для бухгалтерского учета, баланс нераспределенной прибыли будет рассчитан без необходимости дополнительных записей в журнале.

Для тех, кто использует программное обеспечение для бухгалтерского учета, баланс нераспределенной прибыли будет рассчитан без необходимости дополнительных записей в журнале.

Имейте в виду, что если ваша компания несет чистый убыток, у вас также может быть отрицательное сальдо нераспределенной прибыли, в зависимости от начального сальдо, используемого при создании отчета о нераспределенной прибыли.

Наряду с отчетом о прибылях и убытках, балансовым отчетом и отчетом о движении денежных средств отчет о нераспределенной прибыли требуется для всех проверенных финансовых отчетов, которые обычно требуются банками, финансовыми учреждениями, кредиторами, а также публичные компании.

Как подготовить отчет о нераспределенной прибыли

Чтобы подготовить отчет о нераспределенной прибыли, вы или ваш бухгалтер должны использовать формулу нераспределенной прибыли:

Начальная нераспределенная прибыль + чистая прибыль/убыток — выплаченные дивиденды = нераспределенная прибыль

Вот шаги, которые вы должны выполнить, чтобы создать отчет о нераспределенной прибыли:

Шаг 1: Получите начальный баланс нераспределенной прибыли

Вам потребуется доступ к начальному балансу нераспределенной прибыли. Эта информация обычно содержится в балансе за предыдущий год в виде конечного баланса.

Эта информация обычно содержится в балансе за предыдущий год в виде конечного баланса.

Советы по получению начального баланса

Лучший способ получить начальный баланс — это иметь доступ к правильным финансовым отчетам. К ним относятся:

Шаг 2: Добавьте чистую прибыль/убыток из отчета о прибылях и убытках

Следующим шагом в подготовке отчета о нераспределенной прибыли является расчет чистой прибыли или убытка за год.

Советы по определению чистой прибыли/убытка

Вот несколько советов, которые помогут обеспечить точность при подсчете чистой прибыли или убытка:

Шаг 3: Вычтите дивиденды

Это простой шаг.Если ваш бизнес в настоящее время выплачивает дивиденды акционерам, вам просто нужно вычесть их из чистой прибыли. Если вы не платите дивиденды, вы можете пропустить этот шаг.

Советы по вычитанию дивидендов

- Пропустите этот шаг, если у вас нет инвесторов: Только предприятия, у которых в настоящее время есть акционеры или инвесторы, должны беспокоиться о шаге 3. Все остальные предприятия могут его игнорировать.

- Определите, как вы хотите выплачивать дивиденды: Если вы выплачиваете дивиденды акционерам, вы можете выплачивать их на основе нераспределенной прибыли или используя процент от дохода.В любом случае, каждый раз, когда вы платите дивиденды, их сумму нужно будет вычесть из вашего чистого дохода, чтобы определить нераспределенную прибыль.

Все остальные предприятия могут его игнорировать.

Все остальные предприятия могут его игнорировать.Шаг 4. Рассчитайте баланс нераспределенной прибыли на конец года

Это последний шаг, который также будет использоваться в качестве начального баланса при расчете нераспределенной прибыли следующего года.

Советы по расчету нераспределенной прибыли

Вот несколько советов по расчету нераспределенной прибыли за год:

- Следуйте формуле: Возьмите начальный баланс, добавьте чистую прибыль, вычтите любые выплаченные дивиденды, и вы будет иметь вашу нераспределенную прибыль за год.

- Создайте отчет о нераспределенной прибыли: Ниже приведен пример отчета о нераспределенной прибыли.

Например, нераспределенная прибыль Midway Writing по состоянию на 31 декабря 2019 года составляла 27 500 долларов США. Их общая чистая прибыль за 2020 год составила 31 000 долларов США, и они выплатили акционерам дивиденды в размере 19 250 долларов США.

Вот как эта информация появится на их задержанном заработке:

Midway Watering

Заявление о задержанной прибыли

31 декабря, 20202

Нераспределенная прибыль является важным маркером для вашего бизнеса

Это также важно для инвесторов и финансовых учреждений.Вам также необходимо будет составить отчет о нераспределенной прибыли, если вы следуете стандартам бухгалтерского учета GAAP.

Нераспределенная прибыль может быть полезна по-разному, например, при оценке финансовых прогнозов или составлении годового бюджета для вашего бизнеса. Однако самый простой способ создать точный отчет о нераспределенной прибыли — это использовать бухгалтерское программное обеспечение.

Если вы все еще проводите транзакции в нескольких бухгалтерских книгах вручную или с помощью программного обеспечения для работы с электронными таблицами, почему бы не ознакомиться с обзорами бухгалтерского программного обеспечения The Blueprint, чтобы узнать, какие варианты доступны?

| ST долгов и ток Порция LT долг | 84 | 75 | — | 0 | 0 | |||||||||

| Краткосрочные задолженности | 11 | 7 | — | — | — | — | ||||||||

| 73 | 68 | — | 0 | 0 | ||||||||||

| Классические счета | 5 | 9 | 5 | 5 | 5 | 5 | 1 | 2 | ||||||

| Рост кредиторской задолженности | -43.09% | 86,61% | 86,61% | 863. 22% 22% | -70.67% | — | — | |||||||

| Доход налог, Выплачиваемый | — | — | — | —— | ||||||||||

| Другое текущее Обязательства | 179 | 163 | 120 | 120 | 130204 | 83 | ||||||||

| Дивиденды, подлежащие оплате | ||||||||||||||

| — | — | — | — —— | |||||||||||

| Начисленные заработная плата | 47 | 54 | 54 | 25 | 12 | 12 | 12 | |||||||

| 9 | ||||||||||||||

| 109 | 95 | 118 | 92||||||||||||

| Total нынешние обязательства | 268 | 247 | 125 | 131 | 86 9 0204 | 904 | ||||||||

| Всего активов активов для расчета | 972 | 954 | 451 | 231 | 231 | |||||||||

| Всего активов для расчета | 1 465 | 618 | 291 | 291 | 111 | |||||||||

| Запасы для расчета только | — | — | — | — | — | — | — | |||||||

| Наличные и краткосрочные инвестиции на расчетные цели только | 756 | 787 | 330 | 174 | 53 | |||||||||

| Коэффициент текущей ликвидности | 3. 63 63 | 3.87 | 3.87 | 3.62 | 1.77 | 1.17 | ||||||||

| 3.63 | 1,77 | |||||||||||||

| Cash Cationio | 2.82 | 3.19 | 2.65 | 2.65 | 1.65 | 0,62 | ||||||||

| 911 | 711 | 660 911 | 660204 | — | —— | |||||||||

| Долгосрочный долгCaptized Arrase | 658 | 658 | 630 | 174 | — | — | —— | |||||||

| — | — | — | 174 | — | — | |||||||||

| Конвертируемый долг | 658 | 658 | 630 | — | — | — | — | |||||||

| — | ||||||||||||||

| — | — | — | — | — | ||||||||||

| Положение о рисках и расходах | — | 1 | — | 1 | — | |||||||||

| — | 6 | 12 | (0) | (0) | ||||||||||

| Отложенные налоги — Кредит | — | 45 | 12 | 0 | — 9 0204 | 904 | ||||||||

| Отложенные налоги — Debit | — | 40202 | 0 | 0 | 0 | |||||||||

| Другие обязательства | 9 | 5 | 6 | 6 | 4 | |||||||||

| Отложенные налоговые обязательства — необлагаемые налогом резервы | — | — | — | — | — | |||||||||

| 5 | 2 | 4 | 9 | 9 | ||||||||||

| 9 | 4 | 3 | 2 | 4 | 3 | |||||||||

| Общая сумма обязательств | 989 | 989 | 957 | 957 | 138 | |||||||||

| — | ||||||||||||||

| — | — | —— | —— | —— | — | |||||||||

| Общие обязательства / Общие активы | 67. 46% 46% | 69.25% | 51.18% | 51.18% | 47,32% | 80.32% | 80.64% | % | ||||||

| — | — | — | — | 99 | ||||||||||

| выкупаемый предпочитаемый акции | — | — | — | — | 99 | 99 | ||||||||

| — | — | — | — | — | — | |||||||||

| Предпочтительные проблемы для Esop | — | — | — | — | — | —|||||||||

| Esop Gancantes — | — | — | — | — —— | — | — | — | — | — | — | — | — | — | |

| Общий капитал (всего) | 477 | 425 | 302 | 154 | (78) | (78) | ||||||||

| 0 | 0 | 0 | 0 | 0 | ||||||||||

| Дополнительные платные заглавные / 489 | 412 | 315 | 315 | 257 | 8 | 8 | ||||||||

| (11) | (11) | 14 | (13) | (104) | (86) | |||||||||

| Esop Гарантия долга | — | — | — | — | — | |||||||||

Совокупная корректировка пересчета/нереализованная Для. обмен Получение обмен Получение | — | — | — | — | — | —— | — | |||||||

| 4 | ||||||||||||||

| — | — | — | ||||||||||||

| Резервы переоценки | — | — | — | — —— | ||||||||||

| Другие присвоенные резервы | (1) | (2) | (1) | (0) | ||||||||||

| Неприятные резервы | — | — | — | — —— | ||||||||||

| — | — | — | — | — —|||||||||||

| Общий капитал / Всего активов | 32.54% | 30.75% | 482% | 48. 82% 82% | 52.68% | -69.66% | ||||||||

| Общая акционеров Должность | 477 | 425 | 302 | 302 | 29 | |||||||||

| Общие акционеры акционеров / общее количество активов | 32,54% | 30,75% | 48.75% | 52,82% | 52,6% | 19,36% | 19.36% | |||||||

| Накопленные меньшинству | ||||||||||||||

| — | — | —— | — | |||||||||||

| Total Compary | ||||||||||||||

| 477 | 425 | 425 | 302 | 154 | ||||||||||

| Обязательства и акционеры | ||||||||||||||

| 1 465 | 1,382 | 618 | 291 | 111 |

Oak Ridge Financial Services, Inc.

Объявляет результаты 2021 года

Объявляет результаты 2021 года ОКРИДЖ, Северная Каролина, 31 января 2022 г. (GLOBE NEWSWIRE) — Oak Ridge Financial Services, Inc. («Оук-Ридж» или «Компания») (OTCPink: BKOR), материнская компания Bank of Oak Ridge («Банк»), объявил неаудированные финансовые результаты за четвертый квартал и полный 2021 год, а также ежеквартальные денежные дивиденды в размере 0,07 доллара США на акцию.

Основные моменты четвертого квартала и всего 2021 года

- Прибыль на акцию в размере 2,91 доллара США в 2021 году, что на 1 доллар больше.68, или 137%, с 2020 г.; прибыль на акцию в размере 0,74 доллара за три месяца, закончившихся 31 декабря 2021 г., что на 36 центов, или 95%, больше, чем за тот же период 2020 г.;

- Доходность среднего акционерного капитала 15,70% в 2021 г. по сравнению с 7,68% в 2020 г.; доходность среднего акционерного капитала в размере 14,78% за три месяца, закончившихся 31 декабря 2021 г., по сравнению с 9,17% за тот же период в 2020 г. ;

- Отрицательный резерв на возможные потери по ссудам за год, закончившийся 31 декабря 2021 г., составил 682 000 долларов США по сравнению с резервом на возможные потери по ссудам в размере 2 долларов США.7 миллионов на 2020 год; резерв на возможные потери по ссудам на 2020 год в размере 2,7 млн долларов США, в основном связанный с потенциальными неблагоприятными экономическими последствиями пандемии COVID-19;

- Материальная балансовая стоимость одной обыкновенной акции составила 19,20 долл. США, что на 13,9% больше, или 2,34 долл. США, по сравнению с 16,86 долл. США по состоянию на 31 декабря 2020 г. 50,1 млн долларов США первого раунда займов в рамках Программы защиты зарплаты («PPP») Управления малого бизнеса («SBA»);

- В 2021 году Банк профинансировал 418 кредитов ГЧП второго раунда на общую сумму 30 долларов США.8 миллионов, связанные сборы и затраты на создание будут признаны как процентные доходы и расходы, соответственно, в течение срока действия кредитов ГЧП;

- До 31 декабря 2021 г. простил и признал оставшиеся неамортизированные сборы и связанные с ними расходы в размере примерно 50% по второму раунду кредитов ГЧП на сумму 30,8 млн долларов США;

- Кредиты на конец периода в размере 429,7 млн долларов США, что на 4,6% меньше, чем на 31 декабря 2020 года. Кредиты на конец периода, за вычетом кредитов ГЧП, в размере 410,6 млн долларов США, что на 2,4% больше, чем на 31 декабря 2020 года;

- Резерв на конец периода на потери по ссудам в размере 3 долл. США.8 млн, что на 31,2% меньше, чем 5,5 млн долларов США на 31 декабря 2020 года.

- Неработающие активы на 3,0 млн долларов США, что на 14,3% меньше, чем 3,5 млн долларов США на 31 декабря 2020 года. 31 декабря 2020 г. Беспроцентные депозиты на конец периода в размере 116,5 млн долл. США, что на 23,7% больше, чем на 31 декабря 2020 г.

;

; простил и признал оставшиеся неамортизированные сборы и связанные с ними расходы в размере примерно 50% по второму раунду кредитов ГЧП на сумму 30,8 млн долларов США;

простил и признал оставшиеся неамортизированные сборы и связанные с ними расходы в размере примерно 50% по второму раунду кредитов ГЧП на сумму 30,8 млн долларов США; Том Уэйн, главный исполнительный и финансовый директор Компании и Банка, сообщил: довольны нашими продолжающимися высокими показателями в четвертом квартале и за весь 2021 год. Несмотря на продолжающиеся проблемы, связанные с продолжающейся пандемией, мы добились отличных финансовых показателей. Я благодарен нашей опытной команде банкиров и совету директоров, а также нашим клиентам, поддерживающим нас, когда мы решаем будущие возможности и проблемы».

Несмотря на продолжающиеся проблемы, связанные с продолжающейся пандемией, мы добились отличных финансовых показателей. Я благодарен нашей опытной команде банкиров и совету директоров, а также нашим клиентам, поддерживающим нас, когда мы решаем будущие возможности и проблемы».

Ежеквартальные денежные дивиденды в размере 0,07 доллара США на одну обыкновенную акцию подлежат выплате 2 марта 2022 г. акционерам, зарегистрированным на момент закрытия рабочего дня 16 февраля 2022 г. «Мы рады объявить нашим акционерам ежеквартальные денежные дивиденды, сказал г.Уэйн. «Выплата акционерам части нашей прибыли отражает нашу неизменную приверженность повышению акционерной стоимости».

С 30 сентября 2020 г. Банк принял требование о коэффициенте левериджа местного банка («CBLR») в размере 9%. по состоянию на 31 декабря 2021 года собственный капитал Компании составил 51,3 млн долларов США, что на 15,4% больше, чем 44,5 млн долларов США на 31 декабря 2020 года.0 млн в 2021 г., что на 3,4 млн долл. США, или 19,4 %, больше, чем 17,6 млн долл. США в течение года, закончившегося 31 декабря 2020 г. В 2021 г. чистая процентная маржа составила 3,96 % по сравнению с 3,50 % за год, закончившийся 31 декабря 2020 г., увеличившись на 39 базисных пунктов. Основной причиной увеличения чистой процентной маржи было увеличение процентных доходов по кредитам и комиссий по кредитам на 1,3 млн долларов США с 2020 по 2021 год, а также снижение процентных расходов по депозитам на 1,9 млн долларов США с 2020 по 2021 год.

США, или 19,4 %, больше, чем 17,6 млн долл. США в течение года, закончившегося 31 декабря 2020 г. В 2021 г. чистая процентная маржа составила 3,96 % по сравнению с 3,50 % за год, закончившийся 31 декабря 2020 г., увеличившись на 39 базисных пунктов. Основной причиной увеличения чистой процентной маржи было увеличение процентных доходов по кредитам и комиссий по кредитам на 1,3 млн долларов США с 2020 по 2021 год, а также снижение процентных расходов по депозитам на 1,9 млн долларов США с 2020 по 2021 год.

В 2021 году Компания зафиксировала отрицательный резерв на возможные потери по ссудам в размере 682 000 долларов США по сравнению с резервом на возможные потери по ссудам в размере 2 долларов США.7 млн в 2020 г. Резерв на потери по ссудам в процентах от общей суммы кредитов, не включая кредиты ГЧП, составил 0,92% на 31 декабря 2021 г. по сравнению с 1,36% на 31 декабря 2020 г. Снижение резерва на потери по ссудам в 2021 г. был в значительной степени результатом того, что Компания уменьшила качественные факторы в своей модели резерва на потери по ссудам в связи с улучшением экономических перспектив. Неработающие активы составляли 0,51% от общей суммы активов на 31 декабря 2021 г. по сравнению с 0,64% на 31 декабря 2020 г.

Неработающие активы составляли 0,51% от общей суммы активов на 31 декабря 2021 г. по сравнению с 0,64% на 31 декабря 2020 г.

Непроцентный доход составил 4,1 млн долларов США в 2021 году, что на 30% больше, чем в 2020 году. Наибольший вклад в увеличение непроцентного дохода внесло увеличение прибыли от продажи кредитов SBA на 641 000 долларов США с 2020 по 2021 год. Непроцентные расходы составили 16,0 млн долларов США в 2021 году, увеличение на 13,9% по сравнению с 2020 годом. Наибольший вклад в увеличение непроцентных расходов внесло увеличение заработной платы на 27% с 2020 по 2021 год. Повышению заработной платы способствовало множество факторов: отсрочка расходов по ППС в 2020 году и признание в 2021 году. , более высокие поощрительные выплаты сотрудникам в связи с более высокими показателями достижения целей в 2021 году по сравнению с 2020 годом, запланированное повышение заслуг с 1 января 2021 года и ускоренное повышение заслуг с 1 ноября 2021 года.

О компании Oak Ridge Financial Services, Inc.

Oak Ridge Financial Services, Inc. (OTCPink: BKOR) является холдинговой компанией Bank of Oak Ridge. Bank of Oak Ridge обеспечивает персональное внимание и удобство для каждого клиента. Практически все сотрудники Банка являются акционерами Oak Ridge Financial Services, Inc. благодаря их участию в Плане владения акциями сотрудников Банка. Мы гордимся нашими многочисленными похвалами и наградами, в том числе семью победами в номинациях «Лучший банк в триаде», финалистом в номинации «Лучшее рабочее место в триаде», победителем в номинации «Самый здоровый работодатель в триаде» и победителем премии «Факел» от Better Business Bureau в 2016 году.Мы предлагаем полный спектр банковских услуг для физических и юридических лиц. Bank of Oak Ridge является членом FDIC и Equal Housing Lender.

Банковские услуги | Использование банкоматов по всему миру | Мобильный банкинг | Онлайн оплата счетов | Удаленный и мобильный депозит | Проверка | Экономия | Ипотека | Страхование | Кредитование | Управление капиталом

Посетите нас | Чтобы узнать больше, посетите нас в течение нашего продленного рабочего дня и субботних часов в одном из наших удобных мест в Гринсборо, Хай-Пойнте, Саммерфилде и Ок-Ридже, Северная Каролина, или позвоните по номеру 336. 644.9944 или онлайн по телефону www.BankofOakRidge.com .

644.9944 или онлайн по телефону www.BankofOakRidge.com .

Прогнозная информация

Настоящий отчет о прибылях и убытках содержит определенные прогнозные заявления в отношении финансового состояния, результатов операций и бизнеса Компании. Эти прогнозные заявления сопряжены с рисками и неопределенностями и основаны на убеждениях и предположениях руководства Компании, а также на информации, доступной руководству на момент подготовки раскрытия информации.Эти утверждения можно идентифицировать по использованию таких слов, как «ожидать», «предвидеть», «оценивать» и «верить», вариациям этих слов и другим подобным выражениям. Читатели не должны чрезмерно полагаться на прогнозные заявления, поскольку ряд важных факторов может привести к тому, что фактические результаты будут существенно отличаться от тех, которые указаны в прогнозных заявлениях. Факторы, которые могут привести к существенному отличию фактических результатов, включают, помимо прочего, (1) конкуренцию на рынках Компании, (2) изменения процентных ставок, (3) общие национальные, региональные или местные экономические условия могут быть менее благоприятнее, чем ожидалось, что приводит, среди прочего, к ухудшению кредитного качества и возможному ухудшению возможности взыскания кредитов, (4) законодательные или нормативные изменения, включая изменения в стандартах бухгалтерского учета, (5) значительные изменения в федеральном законодательстве и законодательстве штатов. нормативная среда и налоговое законодательство, а также (6) влияние изменений в денежно-кредитной и фискальной политике, законах, правилах и положениях.Компания не берет на себя никаких обязательств по обновлению каких-либо прогнозных заявлений .

нормативная среда и налоговое законодательство, а также (6) влияние изменений в денежно-кредитной и фискальной политике, законах, правилах и положениях.Компания не берет на себя никаких обязательств по обновлению каких-либо прогнозных заявлений .

| Deak Ridge Financial Services, Inc. | Консолидированные балансы по состоянию на 31 декабря, 2021 (неаудированные) и 2020 (Audited) | ||||||||||

| (доллары в тысячах) | |||||||||||

| 2021 | 2020 | ||||||||||

9002| | | ||||||||||

| наличными | |||||||||||

| $ | 8 998 | $ | 9 354 | ||||||||

| депозиты в банках | 79 086 | 99 086 | |||||||||

| 88 084 | 21348 | ||||||||||

| наличие ценных бумаг на продажу | 46 948 | 46,357 | |||||||||

| 3 | 397 | 564 | |||||||||

| 1,324 | 1 806 | ||||||||||

| Кредиты, за сетью пособие по убыткам займа $ 3,756 и | |||||||||||

| $ 5 458 по 31 декабря 2021 и 2020 $, соответственно | 425 900 | ||||||||||

| Основные средства, Net | 9 | 9 907 | |||||||||

| 1 842 | 2412 | ||||||||||

| Bank Angized Assurance | |||||||||||

| 6014 | 5,930 | ||||||||||

| Право использование активов — Операционные аренды | 1,9 | Другие активы | |||||||||

| 4921 | 4,464 | ||||||||||

| Всего Активы | $ | 586 921 | $ | $ | |||||||

| обязательства и акционеры | 902 902 | 902 03 | |||||||||

| $ | 116 525 | $ | $ | 94,227 | 94,227 | ||||||

| 992 754 | 361,510 9 | ||||||||||

| 509 279 | 455 737 | ||||||||||

| -членные займы | — | 8000 | |||||||||

| Долгосрочные кредиты и займы | 683 | 952 | |||||||||

| Младший субординированные ноты, связанные с доверием предпочтительным ценные бумаги | 8. 248 248 | 8.248 | |||||||||

| субординированные долговые обязательства | 9.863 | 15484 | |||||||||

| Арендные обязательства — операционная аренда, | 1.594 | 1,990 | |||||||||

| 140 | |||||||||||

| 5,816 | 5604 | ||||||||||

| Total пассивы | 535 593 | ||||||||||

| акционерный счетчик | 9004 | ||||||||||

| Обыкновенные акции без номинальной стоимости; 50 000 000 разрешенных акций; | |||||||||||

| 2672 620 и 2639345 | |||||||||||

по 31 декабря 2021 и 2020 гг. , Соответственно , Соответственно | 25 532 | 25013 | |||||||||

| 15 771 | |||||||||||

| Накопленные другие совокупные доходы | 2981 | 9981 | 3691 | ||||||||

| Общие акционеры Должность | 51,328 | 44 475 | |||||||||

| Общая сумма обязательств и акционеров | $ | 586921 | $ | 540,630 | |||||||

| 9 0204 | |||||||||||

| Oak Ridge Financial Services, Inc. | Консолидированные заявления дохода за три месяца и годы, закончившиеся 31 декабря, 2021 и 2020 годов (неаудированные) | (доллары в тысячах) | |||||||||||||||||||||||||||||||||||||||||

| Три месяца закончился декабря 31, 2021 | три месяца , закончившийся декабря 31, 2020 год, закончился | декабря 31, 2021 год, закончился | декабря г.  31, 20209 31, 20209 | ||||||||||||||||||||||||||||||||||||||||

| Интересы Доход и дивиденды | |||||||||||||||||||||||||||||||||||||||||||

| Кредиты и сборы на кредиты | $ | 5 135 | $ | 5196 | $ | $ | $ | $ | 21,922 | $ | 20 649 | Проценты на депозиты в банках | 23 | 4 | 58 | 58 | |||||||||||||||||||||||||||

| 18 | 48 | 70203 | |||||||||||||||||||||||||||||||||||||||||

| 317 | 367 | 1,331 | |||||||||||||||||||||||||||||||||||||||||

| 5493 | 5615 | 23 375 | |||||||||||||||||||||||||||||||||||||||||

| Процентные расходы | |||||||||||||||||||||||||||||||||||||||||||

| Депозиты | 279 | 3213 | |||||||||||||||||||||||||||||||||||||||||

| 204 | 395 | 1,319 | |||||||||||||||||||||||||||||||||||||||||

| Total процентные расходы | 483 | 935 | 4532 | ||||||||||||||||||||||||||||||||||||||||

| 5 010 | 4 680203 | 21010 | 17602 | ||||||||||||||||||||||||||||||||||||||||

| предоставление для потери кредита | (435 | 5009999 | (682 | )90 203 2,746 | |||||||||||||||||||||||||||||||||||||||

| Чистый процентный доход после предоставления потери кредита | 5445 | 418099 | 21 692 | 14 856 | |||||||||||||||||||||||||||||||||||||||

| непроцентные доходы | |||||||||||||||||||||||||||||||||||||||||||

| Сервисные сборы на депозитные счета | 144 | 9020 4 | 534 | 588 | 588 | ||||||||||||||||||||||||||||||||||||||

| Набор на продажу ценных бумаг | — | — — — | |||||||||||||||||||||||||||||||||||||||||

| Потеря на продажу недвижимости и оборудования | — | — | — | (6 | ) | ) | |||||||||||||||||||||||||||||||||||||

| Брокерские комиссии по ипотечным кредитам | 91 | 86 | 9020 3 290 | 9 | |||||||||||||||||||||||||||||||||||||||

| 413 | 362 | 962 | |||||||||||||||||||||||||||||||||||||||||

| Прирост на продажу SBA кредитов | 9049 | — | 1,105 | 464 | |||||||||||||||||||||||||||||||||||||||

| Доход дебетовой и кредитной карты | 1,129 | 1 047 | |||||||||||||||||||||||||||||||||||||||||

| дохода от SBIC | — | 102 | — | ||||||||||||||||||||||||||||||||||||||||

| Доходы заработаны Банк, владел жизнью | 93 | 93 | |||||||||||||||||||||||||||||||||||||||||

| Другие услуги и сборы | 227 | ||||||||||||||||||||||||||||||||||||||||||

| Общий неисполненный доход | 9020 3 тысяча восемьсот сорок-один | 648 | 4090 | 3156 | |||||||||||||||||||||||||||||||||||||||

| Беспроцентные расходы | |||||||||||||||||||||||||||||||||||||||||||

| заработной платы | 901 | 6,138 | |||||||||||||||||||||||||||||||||||||||||

| 1 117 | |||||||||||||||||||||||||||||||||||||||||||

| 285 | 9086 | 999 | 998 | ||||||||||||||||||||||||||||||||||||||||

| 280203 | 258 | 1,003 | |||||||||||||||||||||||||||||||||||||||||

| 550 | 514 | ||||||||||||||||||||||||||||||||||||||||||

| Профессиональные | |||||||||||||||||||||||||||||||||||||||||||

| 107 | 118 | 579 | |||||||||||||||||||||||||||||||||||||||||

| 39 | 179 | ||||||||||||||||||||||||||||||||||||||||||

| Чистая стоимость выкупорованных активов | — | — | 5 | 5 | |||||||||||||||||||||||||||||||||||||||

| Убыток нарушения на ценные бумаги | 5 | 74 | 58 | ||||||||||||||||||||||||||||||||||||||||

| 369 | |||||||||||||||||||||||||||||||||||||||||||

| Оценка FDIC | 92 | 171 | 266 | ||||||||||||||||||||||||||||||||||||||||

| Другие расходы 902 04 | 1 245 | ||||||||||||||||||||||||||||||||||||||||||

| 4 777 | 14 039 | ||||||||||||||||||||||||||||||||||||||||||

| доход до подоходных налогов | 2,509 | 1,210 | 3 973 | ||||||||||||||||||||||||||||||||||||||||

| 9020 3 | | | | 534 | 200 | 2 029 | 914 | | ||||||||||||||||||||||||||||||||||||

| Общие акционеры | $ | $ | $ | $ | 9010 | $ | 7 763 | $ | 3,259 | ||||||||||||||||||||||||||||||||||

| Базовый доход для каждого общего доступа | $ | 074 | $ | $ | $ | $ | 291 | $ | $ | ||||||||||||||||||||||||||||||||||

| $ | 0,74 | $ | 0. 38 38 | $ | $ | 291 | $ | 1.23 | |||||||||||||||||||||||||||||||||||

| Основные Средневзвешенное количество размещенных акций | 2672620 | 2639345 | 2668720 | 2640504 | |||||||||||||||||||||||||||||||||||||||

| Разбавленные Средневзвешенное количество размещенных акций | 2672620 | 2639345 | 2668720 | 2640504 | |||||||||||||||||||||||||||||||||||||||

| 902 04 | |||||||||||||||||||||||||||||||||||||||||||

| Выбранные финансовые данные | декабря 31, 2021 | 2021 | 30 июня 2021 | 31 марта 2021 | декабря г.  31, 2020 15.70 31, 2020 15.70 | % | % | 16.40 | % | % | % | 18.45 | % | % | % | % | 8.50 | % | ||||||||||||||||||||||||||||||

| Тказа Значение за акцию | $ | $ | $ | 18.53 | $ | $ | 17.93 | $ | 17.24 | $ | 16.85 | $ | 16.36 | |||||||||||||||||||||||||||||||||||

| 1.36 | 1.41 | 1.41 | % | 1.20 | % | 1. 49 49 | % | % | 0,73 | 0,73% | 0,64 | % | ||||||||||||||||||||||||||||||||||||

| Чистый процентный маржи 1 | 3.65 | % | % | % | 394 | % | 399 | % | % | 4,26 | % | % | % | % | 3.42 | % | ||||||||||||||||||||||||||||||||

| Коэффициент эффективности | 69.73 | % | 63.08 | 63.08 | % | 62.80 | % | % | 59.94 | % | 67.64 | % | % | % | 68. 2019 © Все права защищены. | |||||||||||||||||||||||||||||||||