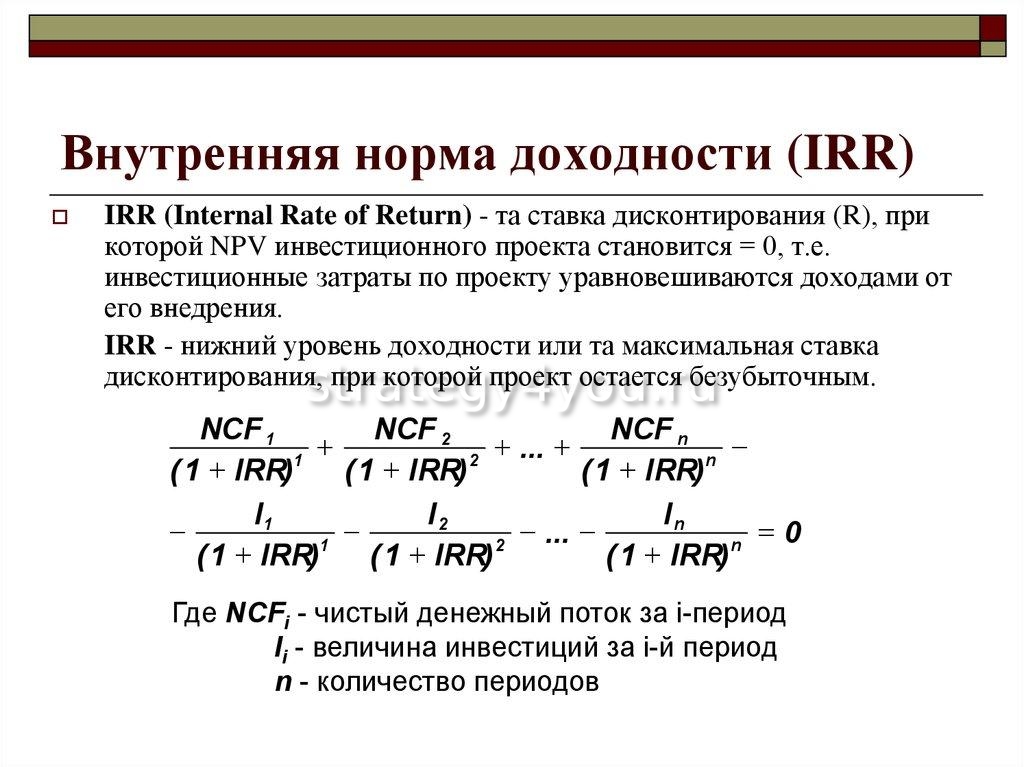

Способы как грамотно рассчитать внутреннюю норму доходности

Внутренняя норма рентабельности является наиболее важным показателем, на котором акцентирует свое внимание инвестор. Он решает, вкладывать свои финансы в проект или воздержаться. Критерий присутствует во всех бизнес-планах, схемах инвестиционной деятельности. Он – сердце всех документов. Поэтому руководители фирм, создатели инвестиционных программ должны знать, как рассчитать внутреннюю норму доходности (ВНД), и не допустить ошибочных расчетов.

Что выражает ВНД

Внутренняя норма доходности указывает на размер процентной ставки, при которой чистая проектная рентабельность в ценах в конкретный период равняется нулю. Иначе говоря, с этой ставкой рентабельность от инвестиционного проекта целиком окупает расходы вкладчиков. Прибыли не появляется.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

При его пересечении инвестпроект начинает приносить прибыль.

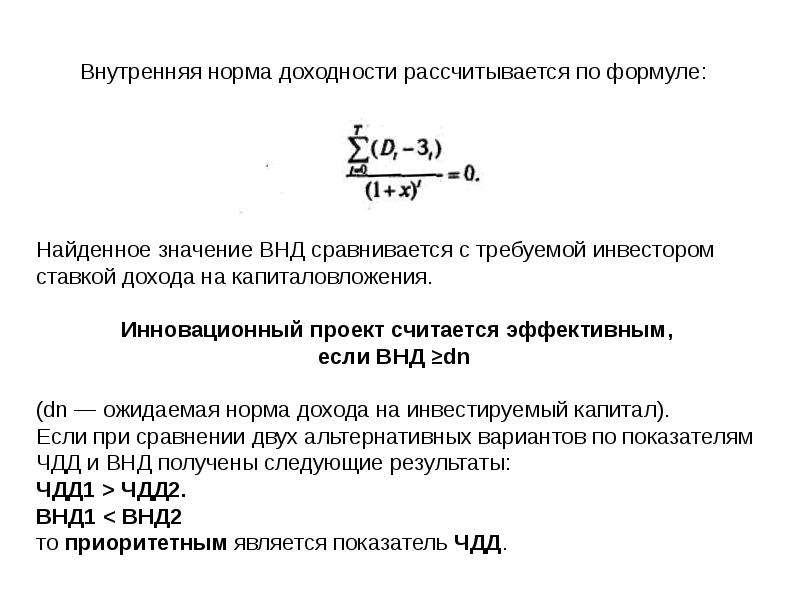

Показатель предельной эффективности капитальных вложений является относительной величиной. То есть самостоятельно он мало на что указывает. Если известно, что ВНД составляет 30%, то этих данных недостаточно, чтобы инвестор принял окончательное решение. Необходимо знать другие значения.

Формула и методика расчета ВНД

Ключевой отличительной чертой исчисления величины ВНД является то, что в практических расчетах с помощью формул ее не определяют. Популярны указанные методы исчисления критерия:

- при помощи построения графика

- при помощи Excel

Для правильного понимания причины, почему так складывается, поговорим о математической сущности показателя. У человека имеется проект по инвестированию денег и определенный начальный капитал.

Как указывалось выше, процентная норма доходности – ставка, при которой доход от вложений должен равняться начальным расходам на инвестпроект.

Но когда установится этот баланс – неизвестно, через год, два или десять лет.

Но когда установится этот баланс – неизвестно, через год, два или десять лет.

Но когда установится этот баланс – неизвестно, через год, два или десять лет.В качестве формулы можно сформировать следующее выражение:

- ИЗ – изначальные затраты

- D1 , 2 ,3 – приведенные деньги от прибыли инвестпроекта в 1, 2, 3 и другие годы

- Ст – ставка, %

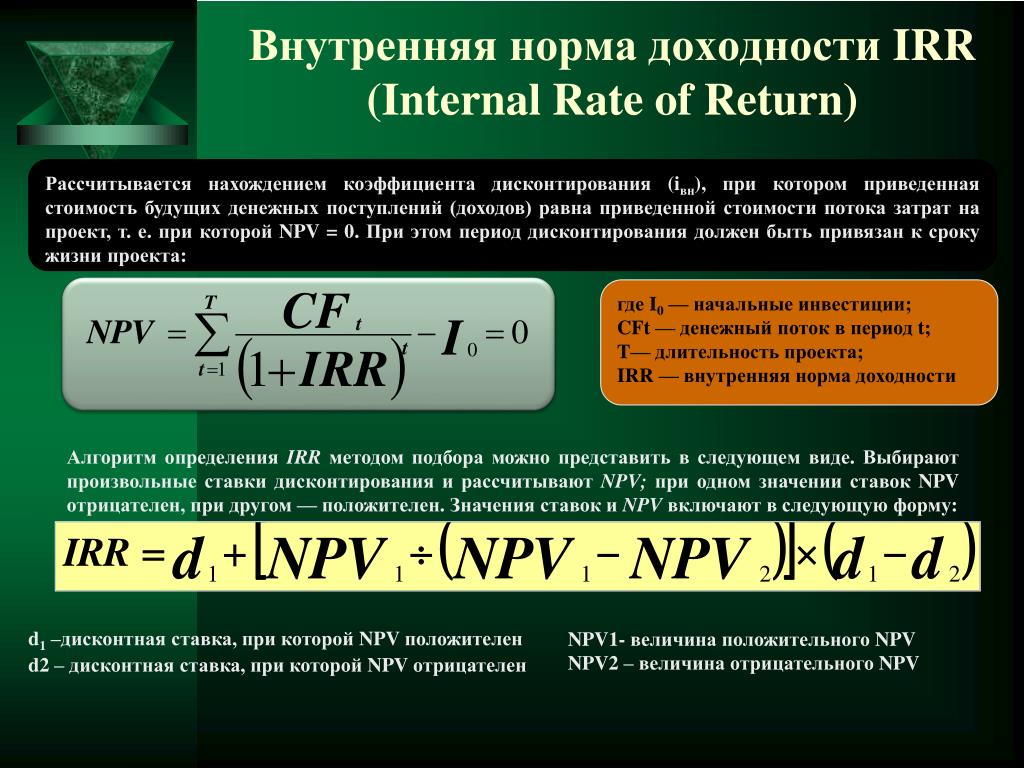

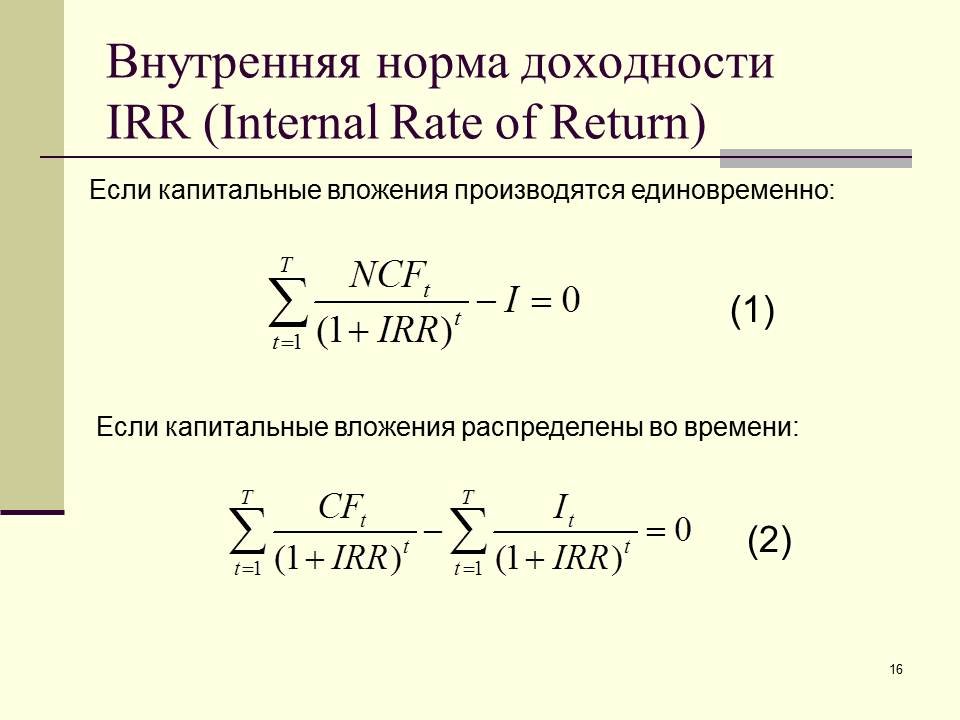

Из этого выражения трудно изъять процент ставки. Если перебросить ИЗ вправо с минусом, то получится формула чистой дисконтированной стоимости инвестпроекта. Это второй критерий анализа эффективности программы:

NPV – это чистая стоимость инвестпроекта в настоящих рублях.

Следующей задачей становится подыскать такой размер ставки, когда NPV равняется нулю. Для наглядности подойдет графический способ подборки:

- Рисуется график с осями Х и У.

- По первой выкладывают вероятные показатели процентной ставки, по У – показатели NPV.

- На графическом изображении демонстрируют зависимость NPV от процентной ставки. В том месте, где кривая пересекается с осью Х, стоит конкретная величина ставки. Оно и является внутренней нормой рентабельности.

Оно и является внутренней нормой рентабельности.

Оно и является внутренней нормой рентабельности.Сегодня удобнее рассчитать критерий методом финансового моделирования в эксель. Создатель инвестпроекта должен быть осведомленным, как рассчитать ВНД без использования графиков.

Чтобы исчислить норму рентабельности, применяют 2 метода, которые последовательно будут рассмотрены ниже:

- посредством предустановленных функций

- инструментом «Поиск решения»

Для расчета процентной нормы прибыли составляется таблица, в которую включены ежегодные запланированные величины проекта. В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

После формирования таблицы применяют формулу исчисления ВНД. Как правило, инвестпроекты не всегда приносят прибыль. Существует опасность появления разрыва – остановка проекта, банкротство и прочее. В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

Видео урок расчетов в Excel:

Для расчета рассматриваемого показателя с применением «Поиска решений» к таблице планируемых параметров добавляют столбец со значениями дисконтированного финансового ежегодного результата. Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

В строчке «Установить целевую ячейку» ссылаются на ячейку, где содержится формула для расчета NPV. Далее указывают, что клетка равняется 0.

В строчке «Изменяя значение ячейки» нужно сделать отсылку на пустую ячейку, где будет рассчитано значение нормы прибыльности. Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Онлайн-расчет ВНД

Расчет внутренней нормы доходности можно произвести при помощи бесплатных онлайн-инструментов. Рассмотрим такую возможность на примере калькулятора, расположенного в Интернете. Он позволит рассчитать значение IRR (или ВНД), построить график динамики нормы доходности, увидеть зависимость между NPV и ставками дисконтирования.

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

- N – число временных периодов

- CFn – денежный поток для конкретного периода времени

- R (%) – ставка дисконтирования за один период времени

Далее нужно нажать на кнопку «Рассчитать». В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

Сроки доходности

Показатель периода окупаемости наглядно отражает целесообразность вложений средств в инвестпроект. Ведь чем скорее вернутся вложения, тем быстрее их можно снова инвестировать, причем риск потерять их значительно снизится. Формула срока окупаемости активов представляет собой отношение начальных вложений к среднегодовой доходности. Этим показателем могут воспользоваться сразу несколько инвесторов, участвующих в одном проекте применительно к конкретной ситуации.

Ведь чем скорее вернутся вложения, тем быстрее их можно снова инвестировать, причем риск потерять их значительно снизится. Формула срока окупаемости активов представляет собой отношение начальных вложений к среднегодовой доходности. Этим показателем могут воспользоваться сразу несколько инвесторов, участвующих в одном проекте применительно к конкретной ситуации.

Чтобы узнать срок окупаемости, делают следующий расчет:

T = S /q

- S – величина начального капиталовложения

- q – среднегодовой доход от инвестиций

Эта величина показывает вкладчику срок возврата вложенных финансов вплоть до месяца. Величина применяется для выбора инвестпроекта. Вкладчик выбирает проект с меньшим периодом окупаемости.

Ставка ВНД

Это ставка процента, приводящая чистую дисконтированную рентабельность, оставшуюся после вычитания налогов, инвестиций к нулю. А дисконтированную стоимость денежного потока приравнивает к рыночной стоимости финансового инструмента. Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

ВНД инвестиционных проектов

Положительные стороны каждого инвестпроекта возможно разглядеть путем сравнения показателя внутренней нормы рентабельности с таким же критерием прочих проектов или с базовой основой. Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Если инвестпроект лишь один, то вкладчику следует равнять внутреннюю норму прибыли по проекту с универсальной базой. Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Интересное видео о ВНД проектов:

Также вместо этого показателя можно применять процентную ставку по безрисковому вкладу средств. Среди них ставка по банковским вложениям. Такой вклад принесет около 10% в год. Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Чистая ВНД

Финансовая норма прибыли характеризуется двумя показателями:

- Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.

- Чистое перемещение денежных средств – разница между поступлением денег и расходом. Чистая внутренняя норма прибыли рассчитывается так:

Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.

Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.NCF = CF+ – CF-

- CF+ – положительный поток

- CF- – отрицательный

ВНД потока

Смешанные потоки денежных средств – чередование отрицательных и положительных величин при поступлении капитала. Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

ВНД – это доход с каждой единицы вложенных средств. Если норма чистой прибыли приравнивается к нулю, то показатель финансовой нормы прибыли равен ставке дисконта, когда сумма полученного дохода равняется сумме издержек.

То есть ВНД равняется максимальному проценту по ссудам, идущим на финансирование проектного замысла.

То есть ВНД равняется максимальному проценту по ссудам, идущим на финансирование проектного замысла.Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Ограничения и недостатки показателя ВНД

Расчет значения ВНД призван максимально помочь с оценкой эффективности инвестиций в проект. Положительная особенность этого параметра говорит о возможности выполнять расчеты сразу несколькими способами – аналитическим, табличным, графическим. Однако использование этого параметра накладывает ряд ограничений на вкладчика:

Однако использование этого параметра накладывает ряд ограничений на вкладчика:

- формула расчета ВНД не учитывает многие условия, оказывающие влияние на движение инвестиционных средств

- при помощи IRR нельзя определить дисконтированный объем вложений

- если рассчитывать ВНД, опираясь на разные периоды времени или произвольное чередование прибыли/убытков, результаты параметра будут отличаться, что вносит определенную путаницу при принятии решений

- при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

- проект может обладать положительной дисконтированной стоимостью при любых значениях процентной ставки, поэтому он не нуждается в оценке по показателю ВНД

- на практике трудно прогнозировать финансовые потоки заблаговременно

Таким образом, ВНД оперирует ограниченным количеством факторов, определяющих реальную доходность от инвестиций и, как следствие, узкий спектр сценариев инвестирования. Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта. Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости.

Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта. Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости.

Примеры расчета

Предлагаем рассмотреть для наглядного восприятия примеры расчета внутренней нормы доходности в программе Excel. Для того чтобы произвести анализ, возьмем два инвестпроекта (ИП) с идентичными входными данными: первоначальными вложениями и суммарным денежным потоком (таблица 1).

тыс. $ | Первоначальные инвестиции | Ожидаемый денежный поток | ||||

ИП 1 | -30 000 | 15 000 | 9 000 | 7 000 | 6 000 | 5 000 |

ИП 2 | -30 000 | 5 000 | 6 000 | 7 000 | 9 000 | 15 000 |

Затем подставим эти значения в уравнение:

Решить эти уравнения можно воспользовавшись функцией «ВСД» все в той же программе Excel. Для этого нужно:

Для этого нужно:

- Отметить ячейку вывода, где будет находиться значение IRR

- Нажать на fx, зайти в категорию «Финансовые», далее поставить «ВСД»

- В поле «Значение» определить область данных для расчета (для ИП 1 от -30000 до 5000 и для ИП 2 – от -30000 до 15000)

Следовательно, внутренняя доходность инвестпроекта 1 больше, чем у инвестпроекта 2 на 6 %.

Подводя итоги, отметим, что показатель ВНД является одним из ключевых в анализе финансовой привлекательности инвестиционной программы и эффективности вложений в нее. Именно на ВНД в первую очередь смотрят все инвесторы. Помимо расчетов, создателям проектов нужно обращать внимание на соответствие этих расчетов с заявленной стоимостью капитала. Не стоит забывать о том, что этот показатель полезен лишь в сцепке с чистой дисконтированной стоимостью, следовательно, вкладчику нужно обратиться и к расчету NPV.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Внутренняя норма доходности

2. Внутренняя норма доходности финансовых инструментов.

(Internal rate of return financial instruments)Внутренней доходности для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. так определяется внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют близкие «купеческую» формула: r = f (Р =) A − P T A (П Т) P 2 {\свойства стиль отображения значение Р={\frac {Ф {\фрац {- Р}{Т}}}{\фрац {Р}{2}}}}, где

- T {\свойства стиль отображения значение T} В лет (T {\the style property display value T} In years) — срок до погашения облигации.

- F {\свойства стиль отображения значение f} (f {\the style property display the value of f}) — годовой купон.

- P {\свойства стиль отображения значение P} (P {\the style property display the value of P}) — текущая рыночная цена облигации.

- A {\свойства стиль отображения значение A} — это номинальная стоимость облигации.

Связь способа расчета внутренней нормы доходности индекса приведенной стоимости заключается в том, что показатель внутренней нормы доходности отражает ставку дисконтирования, при которой приведенная стоимость доходов за вычетом первоначальных инвестиций чистая текущая стоимость равна нулю. тем выше должна быть ставка дисконтирования для приведения чистой дисконтированной стоимости полученных доходов к нулю, тем предпочтительнее инвестиции.

Внутренняя норма индекса доходности основывается на допущении, что денежные потоки, полученные до погашения инвестиции по истечению срока действия, будут реинвестированы по ставке, равной внутренней норме доходности, и что она останется неизменной.

Инвестиция считается приемлемой, если внутренняя норма доходности выше, чем минимальный приемлемый уровень доходности по финансовому инструменту.

Внутренняя норма индекса доходности для облигаций называется. доходность к погашению доходность к погашению облигации может отличаться от купонной ставки, если облигация продается по цене, отличающейся от номинальной стоимости.

Расчет экономической эффективности инвестиционного проекта

Проводить оценку эффективности инвестиционного проекта рекомендуется в три этапа:

- Делается определение масштабности проекта, его социальной и экономической важности и значимости для конкретной территории.

- Проводится расчет показателей эффективности инвестиционного проекта и делается вывод о целесообразности вложения в него средств.

- Проводится анализ чувствительности проекта к возможным негативным факторам.

Первый этап. Масштабность и значимость вашего проекта.

Что дает конкретной территории реализация вашего проекта? Сколько семей получит работу, какой размер оплаты труда будет на предприятии? Выше или ниже среднего по стране и данной территории? Какие выплаты и в каком объеме в местный, региональный и федеральные бюджеты планируются в рамках проекта?

Масштабность проекта можно определить по объемам привлеченных денежных средств и инвестиций, объемам выпуска продукции, доли рынка, которую планирует занять предприятие.

Необходимо учитывать и экологическую составляющую. Что будет делаться для недопущения загрязнения подземных вод и воздуха? Какое негативное воздействие будет оказывать предприятие и к чему это может привести через 5-10 лет работы производства?

Второй этап. Оценка показателей эффективности инвестиционного проекта.

К ним относятся:

1) Чистый дисконтированный доход (NPV).

Дисконтированный – это значит, что он скорректирован с учетом времени и инфляции.

Чистый дисконтированный доход легко рассчитать как сумму всех поступлений от проекта, скорректированных на величину ставки дисконта, за минусом ежегодных расходов по проекту. Расчет производится за период жизненного срока проекта.

Формулу расчета NPV можно представить в следующем виде:

NPV= — Начальные капитальные вложения + (Поток дохода за первый год – Затраты за первый год)/(1+Ставка дисконта) + … + (Поток дохода за n-ный год – Затраты за n-ный год)/(1+Ставка дисконта) (в степени n).

Положительное NPV говорит о том, что проект окупится. Но это не единственный критерий эффективности, и не факт, что проект с высоким NPV будет более привлекательным в глазах инвестора.

2) Внутренняя норма доходности (IRR).

Когда встает вопрос о сравнительной оценке двух альтернативных проектов, то показатель внутренней нормы доходности играет даже более существенную роль, чем дисконтированный доход.

Внутренняя норма доходности — это такая ставка дисконта, при которой проект становится безубыточным, NPV = 0.

Если ставка дисконта больше Внутренней нормы доходности, то проект убыточен. Соответственно, если ставка дисконта меньше Внутренней нормы доходности, то проект будет приносить прибыль. А при ставке дисконта равной Внутренней норме доходности проект будет не прибылен и не убыточен.

Определяют Внутреннюю норму доходности методом подбора или с помощью таблиц Exel, которые содержат функцию для расчета.

3) Индекс доходности (IP).

Определяет прибыльность инвестированных в проект средств. Можно определить индексы доходности затрат и инвестиций.

Индекс доходности дисконтированных затрат – отношение всех денежных притоков к дисконтированным затратам.

Формула индекса доходности дисконтированных затрат может быть представлена в следующем виде:

IP = (Сумма денежных потоков за весь период (два, три или больше лет)/(1+Ставка дисконта)в степени, соответствующей количеству лет периода) / (Начальные капитальные вложения + Сумма денежных расходов за весь период /(1+Ставка дисконта)в степени, соответствующей количеству лет периода).

Индекс доходности дисконтированных инвестиций – отношение всех денежных притоков от операционной деятельности к дисконтированным денежным притокам от инвестиционной деятельности.

Для прибыльных проектов величина Индекса доходности не должна быть меньше единицы.

4) Дисконтированный срок окупаемости.

Это период, за который получаемые от реализации проекта доходы покрывают все инвестиционные издержки и обеспечивают работу предприятия за счет собственных оборотных средств.

Срок окупаемости называется дисконтированным потому, что учитываются дисконтированные значения затрат и дохода. Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Третий этап. Оценка чувствительности основных интегральных показателей проекта.

Для того, чтобы определить насколько подвержен проект влиянию тех или иных негативных факторов, проводится анализ чувствительности.

К анализируемым факторам относят:

- инфляцию;

- объемы продаж в натуральном измерении;

- цены на продукцию;

- размеры необходимого финансирования;

- процентная ставка по кредитам;

- величины постоянных и переменных издержек.

При неизменных значениях остальных факторов изучается влияние изменения одного фактора на финансовую устойчивость и показатели проекта. Эту кропотливую работу делает программа по разработке бизнес-планов Project Expert в автоматическом режиме, которая определяет наиболее рисковые переменные и точку безубыточности для каждой из них.

Рассмотрим способы финансирования здесь

Внутренняя норма доходности — процентная ставка, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций, чи

2. Внутренняя норма доходности финансовых инструментов

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой дисконтированная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу: r = f + A − P T A + P 2 {\displaystyle r={\frac {f+{\frac {A-P}{T}}}{\frac {A+P}{2}}}}, где

- P {\displaystyle P} — текущая рыночная цена облигации;

- A {\displaystyle A} — номинал облигации;

- T {\displaystyle T} в годах — срок до погашения облигации.

- f {\displaystyle f} — годовой купонный доход;

Связь способа расчёта внутренней нормы доходности с показателем дисконтированной стоимости состоит в том, что показатель внутренней нормы доходности отражает тот уровень ставки дисконтирования, при которой дисконтированная стоимость полученных доходов за вычетом суммы первоначальной инвестиции чистая дисконтированная стоимость будет равна нулю. Чем выше должна быть ставка дисконтирования для приведения чистой дисконтированной стоимости полученных доходов к нулю, тем предпочтительнее данная инвестиция.

Показатель внутренней нормы доходности основывается на допущении, что денежные потоки, полученные до погашения инвестиции истечения срока её действия, будут реинвестированы по ставке, равной внутренней норме доходности, и что она останется неизменной.

Инвестиция считается приемлемой, если внутренняя норма доходности выше, чем минимальный приемлемый показатель окупаемости инвестиций в финансовый инструмент.

Показатель внутренней нормы доходности для облигаций называется доходностью к погашению. Доходность к погашению облигации может отличаться от купонной ставки, если облигация продаётся по цене, отличающейся от номинальной стоимости.

Внутренняя норма доходности. Финансовый менеджмент – это просто [Базовый курс для руководителей и начинающих специалистов]

Читайте также

Внутренняя норма рентабельности

Внутренняя норма рентабельности Внутренняя норма рентабельности (IRR) – это производная NPV. IRR инвестиции – ставка, при которой сумма дисконтированных будущих притоков денежных средств равна стоимости инвестиционного капитала сегодня.Для определения IRR необходимо

Норма капитализации – 7 процентов и выше

Норма капитализации – 7 процентов и выше С помощью нормы капитализации измеряют экономическую эффективность недвижимости без учета средств, направляемых на погашение кредита. Вы вложили в проект некую сумму. Каким будет доход? Высокая норма капитализации обычно

25. Норма рабочего времени

25. Норма рабочего времени Норма рабочего времени – это количество часов, которое должен отработать работник в соответствии с условиями трудового договора, коллективного договора, правил внутреннего трудового распорядка, иных локальных нормативных актов организации

Понимание доходности

Понимание доходности Трудностей с концепцией доходности не возникает. Смысл доходности также доступен для понимания, как и понятие риска. Человеку свойственна алчность. Это базовый инстинкт. Идея о доходности или прибыли была мотивирующим фактором на всем протяжении

2.4.5. Внутренняя норма рентабельности

2.4.5. Внутренняя норма рентабельности Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого

2.4.7. Средняя норма рентабельности

2.4.7. Средняя норма рентабельности Средняя норма рентабельности (average rate of return, ARR) – это отношение между среднегодовыми поступлениями и величиной начальных инвестиций.ARR рассчитывается по формуле: где:? Investments – начальные инвестиции;? CFt – чистый денежный поток периода t;? N

2.4.8. Модифицированная внутренняя норма рентабельности

2.4.8. Модифицированная внутренняя норма рентабельности Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта.Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации

33. Налоговая обязанность как норма налогового законодательства

33. Налоговая обязанность как норма налогового законодательства Налоговая обязанность – это урегулированное нормами права отношение, в рамках которого происходит исполнение конституционной обязанности уплаты налога.Обязанность по уплате налогов и сборов носит

Капиталистические издержки производства и прибыль. Норма прибыли.

Капиталистические издержки производства и прибыль. Норма прибыли. Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов капиталистического общества. Рассмотрим сначала те законы,

Годовая норма по инфляции выполнена в середине июня

Годовая норма по инфляции выполнена в середине июня Согласно официальным данным 15 июня, в пятницу инфляция с начала года достигла 12%. В бюджете на 2001 год к такому показателю инфляции страна должна была приблизиться в конце декабря. Таким образом, бюджет перестаёт

ГЛАВА ДЕВЯТАЯ НОРМА И МАССА ПРИБАВОЧНОЙ СТОИМОСТИ

ГЛАВА ДЕВЯТАЯ НОРМА И МАССА ПРИБАВОЧНОЙ СТОИМОСТИ В этой главе, как и раньше, мы предполагаем, что стоимость рабочей силы, следовательно, та часть рабочего дня, которая необходима для воспроизводства или сохранения рабочей силы, представляет собой величину данную,

Закон — лишь этическая норма-минимум

Закон — лишь этическая норма-минимум Зачем вообще нужна этика, когда у нас есть законодательство, сообщающее нам, что делать можно, а чего — нельзя? Один из ответов заключается в том, что буква закона есть, по общему мнению, лишь этическая норма-минимум. Другой ответ укажет

Изменение как норма

Изменение как норма То, чему наши прадеды учили своих детей, большинству пригодилось на всю жизнь. В общем и целом жизнь людей протекала стабильно; по крайней мере стабильность считалась общепринятой нормой, даже в условиях перемен! Мы выросли с той же ментальностью, с

Опоздание: зло или норма?

Опоздание: зло или норма? К опозданиям у нас двойственное отношение. С одной стороны, это зло. К примеру, если у вас не очень много проектов. А особенно, если вы работаете менеджером. Если вы занимаете позиции либо внизу, либо посередине, обязательно все делайте вовремя. Это

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Норма прибыли — Узнайте, как рассчитать норму прибыли (ROR)

Что такое норма прибыли?

Норма прибыли (ROR) — это прибыль или убыток от инвестиции за определенный период времени. Другими словами, норма доходности — это доходность прироста капитала. Доходность прироста капитала (CGY) — это повышение цены на инвестицию или ценную бумагу, выраженное в процентах. Поскольку расчет доходности от прироста капитала включает рыночную цену ценной бумаги с течением времени, его можно использовать для анализа колебаний рыночной цены ценной бумаги.См. Расчет и пример (или убыток) по сравнению со стоимостью первоначальных инвестиций, обычно выражаемой в форме процента. Когда ROR положительный, это считается прибылью, а когда ROR отрицательный, он отражает убыток от инвестиций.

Видео Объяснение нормы прибыли

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, включая определение нормы прибыли, формулу для расчета ROR и годовой ROR, а также примеры расчетов.

Формула нормы прибыли

Стандартная формула для расчета ROR выглядит следующим образом:

Имейте в виду, что любая прибыль, полученная в течение периода удержания инвестиций должны быть включены в формулу. Например, если акция стоит 10 долларов, а ее текущая цена составляет 15 долларов, а дивиденды в размере 1 доллара выплачиваются в течение периода, дивиденды должны быть включены в формулу ROR. Он будет рассчитан следующим образом:

((15 долларов США + 1–10 долларов США) / 10 долларов США) x 100 = 60%

Пример расчета нормы прибыли

Адам является розничным инвестором и решает приобрести 10 акций компании. Компания А по цене 20 долларов за единицу.Адам владеет акциями компании А два года. За это время Компания А выплачивала годовые дивиденды в размере 1 доллара на акцию. После владения ими в течение двух лет Адам решает продать все 10 акций компании А по цене без выплаты дивидендов в 25 долларов. Адам хотел бы определить норму прибыли в течение двух лет, когда он владел акциями.

Для определения нормы прибыли сначала рассчитайте сумму дивидендов, полученных им за двухлетний период:

10 акций x (1 доллар годовых дивидендов x 2) = 20 долларов дивидендов от 10 акций

Затем подсчитайте, за сколько он продал акции:

10 акций x 25 долларов = 250 долларов (прибыль от продажи 10 акций)

Наконец, определите, во сколько Адам приобрел 10 акций компании A:

10 акций x 20 долларов = 200 долларов США (Стоимость покупки 10 акций)

Подставьте все числа в формулу нормы прибыли:

= ((250 долларов США + 20 долларов — 200 долларов США) / 200 долларов США) x 100 = 35%

Таким образом, Адам получил 35% прибыли на свои акции за двухлетний период.

Годовая норма прибыли

Обратите внимание, что обычная норма прибыли описывает прибыль или убыток, выраженный в процентах, от инвестиции за произвольный период времени. Годовая доходность, также известная как сложный годовой темп роста (CAGR) CAGRCAGR означает сложный годовой темп роста. Это показатель годового темпа роста инвестиций с течением времени с учетом эффекта начисления сложных процентов. Это доходность инвестиций за каждый год.

Формула для годовой доходности

Формула для годовой доходности выглядит следующим образом:

Аналогично простой норме доходности, любая прибыль, полученная в течение периода удержания этих инвестиций, должна быть включена в формула.

Пример годовой нормы прибыли

Давайте вернемся к приведенному выше примеру и определим годовую доходность. Напомним, что Адам купил 10 акций по цене 20 долларов за штуку, получал 1 доллар дивидендов на акцию каждый год и продал акции по цене 25 долларов через два года. Годовая доходность будет следующей:

((250 долларов + 20 долларов) / 200 долларов)

1/2 — 1 = 16,1895%Таким образом, Адам получил годовую прибыль в размере 16.1895% от его инвестиций.

Альтернативные меры возврата

Возвращение может означать разные вещи для разных людей, и важно знать контекст ситуации, чтобы понимать, что они означают. В дополнение к вышеупомянутым методам измерения доходности существует несколько других типов формул.

Общие альтернативные меры доходности включают:

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая составляет чистую приведенную стоимость (NPV) проекта. нуль.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Рентабельность капитала (ROE) Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12 %). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Рентабельность активов (ROA) Формула рентабельности активов и ROA Формула ROA.Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.

- Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки возврата инвестиций или сравнения эффективности различных инвестиций.

- Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций и акционерами фирмы. ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее.

Дополнительные ресурсы

CFI — официальный поставщик сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.Сертификация П. Моргана и Ferrari, предназначенная для обучения финансовых аналитиков навыкам моделирования оценки. Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы:

- Инвестирование: руководство для начинающих Инвестирование: руководство для начинающих Руководство CFI по инвестициям для начинающих научит вас основам инвестирования и научит их начинать. Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, на которые вы можете инвестировать.

- Unlevered Beta (Asset Beta) Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) — это непостоянство прибыли для бизнеса без учета его финансовые рычаги.Он учитывает только свои активы.

- Базовые точки (bps) Базовые точки (BPS) Базовые точки (BPS) — это обычно используемая метрика для измерения изменений процентных ставок. Базовая точка — одна сотая процента. См. Примеры. Этот показатель

- Технический анализ: Руководство для начинающих Технический анализ — Руководство для начинающих Технический анализ — это форма оценки инвестиций, которая анализирует прошлые цены для прогнозирования будущих ценовых действий. Технические аналитики считают, что коллективные действия всех участников рынка точно отражают всю соответствующую информацию и, следовательно, постоянно определяют справедливую рыночную стоимость ценных бумаг.

Калькулятор рентабельности инвестиций (ROI)

Результат

|

Связано: Инвестиционный калькулятор | Калькулятор средней доходности

В сфере финансов окупаемость инвестиций, обычно обозначаемая сокращенно как ROI, является широко распространенной метрикой, используемой для оценки прогнозируемой доходности по различным инвестициям.Прежде чем рассматривать какие-либо серьезные инвестиционные возможности, окупаемость инвестиций является прочной базой для дальнейшего развития. Эта метрика может применяться ко всему, от акций, недвижимости, сотрудников до даже овцеводческой фермы; все, что имеет затраты с потенциалом получения прибыли, может иметь назначенную рентабельность инвестиций. Хотя существуют гораздо более сложные формулы, помогающие точно рассчитать норму возврата инвестиций, ROI хвалят и до сих пор широко используется из-за своей простоты и широкого использования в качестве быстрого и грязного метода.Во многих схемах зарабатывания денег несколько бизнесменов сидят за столом во время обеда и говорят о потенциальных инвестициях, в которые стоит нырнуть, пока один из них не воскликнет об одном из них с очень высокой рентабельностью инвестиций после выполнения расчетов на салфетке.

ROI можно спутать с ROR или нормой прибыли. Иногда их можно использовать как взаимозаменяемые, но есть большая разница: ROR может обозначать период времени, часто ежегодно, а ROI — нет.

Основная формула рентабельности инвестиций:

| ROI = |

|

В качестве наиболее простого примера Боб хочет рассчитать рентабельность инвестиций в свою операцию по разведению овец.С самого начала и до настоящего времени он инвестировал в проект 50 000 долларов, а его общая прибыль на сегодняшний день составляет до 70 000 долларов.

Рентабельность инвестиций Боба в овцеводство составляет 40%. И наоборот, формулу можно использовать для расчета прибыли или стоимости инвестиций при желаемой рентабельности инвестиций. Если Боб хотел, чтобы рентабельность инвестиций составляла 40%, и знал, что его первоначальная стоимость инвестиций составляла 50 000 долларов, то 70 000 долларов — это прибыль, которую он должен получить от первоначальных инвестиций, чтобы реализовать желаемую рентабельность инвестиций.

Bang for your Buck

Хотя термин «окупаемость инвестиций» по своей сути является финансовым, это высказывание обычно используется в случайных разговорах для обозначения выгоды от затрат на какой-либо элемент ввода, кроме финансового, например, вложение времени, эмоциональное вложение или вложение усилий.Например:

Сара: Как прошел твой вечер с Робом в прошлые выходные?

Жюстин: О, это было ужасно. Не могу поверить, что мне потребовалось четыре встречи и много потраченных впустую усилий, чтобы в конце концов понять, что я ему не нравлюсь. Я так многим пожертвовала, чтобы меня наконец подвели. Вздох, мне следовало просто остаться с Картером.

Сара: Ой. Какая ужасная окупаемость инвестиций.

Сложность использования

Верно, что ROI как метрика может использоваться для измерения прибыльности практически чего угодно.Однако его универсальная применимость также является причиной того, что его трудно использовать должным образом. Хотя формула рентабельности инвестиций может быть простой, настоящая проблема возникает из-за того, что люди не понимают, как прийти к правильному определению «стоимости» и / или «выгоды», или соответствующей изменчивости. Например, для потенциальной недвижимости инвестор A может рассчитать рентабельность инвестиций, включая капитальные затраты, налоги и страхование, в то время как инвестор B может использовать только покупную цену. Для потенциальной акции инвестор A может рассчитать рентабельность инвестиций, включая налоги на прирост капитала, а инвестор B — нет.Кроме того, учитывает ли расчет рентабельности инвестиций все средние денежные потоки, кроме первого и последнего? Разные инвесторы по-разному используют ROI.

Однако самый большой нюанс с ROI заключается в том, что здесь нет временных рамок. Возьмем, к примеру, инвестора, который принял инвестиционное решение между бриллиантом с рентабельностью инвестиций 1000% или земельным участком с рентабельностью инвестиций 50%. С самого начала, алмаз кажется очевидным, но так ли это на самом деле, если ROI рассчитывается за 50 лет для алмаза, в отличие от ROI земли, рассчитанного за несколько месяцев? Вот почему ROI хорошо справляется со своей задачей как основа для оценки инвестиций, но важно дополнять ее другими, более точными показателями.

Годовая рентабельность инвестиций

Калькулятор рентабельности инвестиций включает в себя параметр «Время инвестирования», чтобы устранить эту слабость, используя так называемый годовой рентабельность инвестиций, который обычно является более значимым для сравнения. При сравнении результатов двух вычислений, вычисленных с помощью калькулятора, часто годовой показатель рентабельности инвестиций оказывается более полезным, чем показатель рентабельности инвестиций; сравнение алмазов с землей, приведенное выше, является хорошим примером того, почему.

В реальной жизни инвестиционный риск и другие ситуации не отражаются на уровне рентабельности инвестиций, поэтому даже несмотря на то, что предпочтение отдается более высокой годовой рентабельности инвестиций, нередко бывает, что инвестиции с более низкой рентабельностью инвестиций предпочтительнее из-за их более низкого риска или других благоприятных условий.Во многих случаях рентабельность инвестиций невозможно измерить напрямую, например, инвестиции в рекламу продукта. Рентабельность инвестиций в таких ситуациях обычно оценивается через маржинальную выгоду от продаж или узнаваемость бренда.

Внутренняя норма прибыли (IRR)

Внутренняя норма доходности — хороший способ оценить вложение . Больше лучше!

Внутренняя ставка доходности — это процентная ставка

, которая

делает чистую приведенную стоимость равной нулю

Хорошо, это нужно пояснить, верно?

Это процентная ставка.

Мы находим его, сначала угадывая, что это может быть (скажем, 10%), а затем вычисляем чистую приведенную стоимость .

Чистая приведенная стоимость — это стоимость инвестиций в сегодняшних деньгах

(как рассчитать позже)

Затем продолжайте гадать (может быть, 8%? 9%?) И рассчитывайте, пока мы не получим чистую приведенную стоимость , равную нулю .

Пример: Сэм собирается открыть небольшую пекарню!

Сэм оценивает все затраты и прибыль на следующие 2 года и рассчитывает чистую приведенную стоимость:

При 6% Сэм получает чистую приведенную стоимость в размере $ 2000

Но чистая приведенная стоимость должна быть ноль , поэтому Сэм пробует 8% -ную долю:

при 8% Сэм получает чистую приведенную стоимость — 1600 долларов

Теперь отрицательно! Итак, Сэм пытается еще раз, но с 7% -й долей:

.при 7% Сэм получает чистую приведенную стоимость в размере $ 15

Достаточно близко к нулю, Сэм не хочет больше считать.

Внутренняя норма доходности (IRR) составляет около 7%

Итак, ключ ко всему … вычисление чистой приведенной стоимости !

Прочтите чистую приведенную стоимость … или это краткое описание:

У инвестиции есть деньги, которые уходят (вложены или потрачены), и деньги поступают (прибыль, дивиденды и т. Д.). Мы надеемся, что больше приходит, чем уходит, и мы получаем прибыль!

Для получения чистой приведенной стоимости:

Сложите то, что входит, и вычтите то, что уходит,

, но будущих значений необходимо вернуть к сегодняшним значениям .

Потому что деньги сейчас дороже денег позже .

Пример: Допустим, вы можете получить 10% годовых на свои деньги.

Итак, 1000 долларов теперь приносит 1000 долларов x 10% = 100 долларов в год.

Ваши 1000 долларов сейчас превратятся в 1100 долларов через год .

(Другими словами: 1100 долларов в следующем году стоит только 1000 долларов сейчас.)

Итак, просто вычислите приведенную стоимость каждой суммы, затем сложите и вычтите их, чтобы получить чистую приведенную стоимость .

Текущая стоимость

Итак, 1000 долларов сейчас — это , то же , что и 1100 долларов в следующем году (под 10% годовых).

Текущая стоимость из 1100 долларов в следующем году составляет 1000 долларов

Present Value имеет подробное объяснение, но давайте сразу перейдем к формуле:

PV = FV / (1 + r) n

- PV — текущая стоимость

- FV — будущая стоимость

- r — процентная ставка (в десятичном формате, поэтому 0.10, а не 10%) 900 10

- n — количество лет

И воспользуемся формулой:

Пример: Алекс обещает вам

900 долларов через 3 года , какова приведенная стоимость (при 10% -ной процентной ставке)?- Будущая стоимость (FV) составляет 900 долларов США

- Процентная ставка (r) составляет 10%, что составляет 0,10 в виде десятичной дроби и

- Число лет (n) — 3 .

Таким образом, приведенная стоимость 900 долларов за 3 года составляет:

PV = FV / (1 + r) n

ЛС = 900 $ / (1 + 0.10) 3

PV = 900 долл. США / 1,10 3

PV = 676,18 $ (с точностью до цента)

Обратите внимание, что 676,18 доллара намного меньше 900 долларов.

Это говорит о том, что 676,18 долларов сейчас так же ценны, как 900 долларов через 3 года (при 10%).

Пример: попробуйте еще раз, но используйте процентную ставку 6%

Процентная ставка (r) теперь составляет 6%, что составляет 0,06 в виде десятичной дроби:

PV = FV / (1 + r) n

ЛС = 900 $ / (1 + 0.06) 3

PV = 900 долл. США / 1,06 3

PV = 755,66 $ (с точностью до цента)

Когда мы получаем только 6%, тогда 755,66 долларов сейчас так же ценны, как 900 долларов через 3 года .

Чистая приведенная стоимость (NPV)

Теперь мы можем рассчитать чистую приведенную стоимость .

Для каждой суммы (входящей или исходящей) рассчитайте ее приведенную стоимость , затем:

- Добавьте текущие значения, которые вы получите

- Вычтите текущую стоимость, которую вы платите

Как это:

Пример: вы инвестируете 500 долларов сейчас и получаете обратно 570 долларов в следующем году.Используйте процентную ставку 10%, чтобы рассчитать NPV.

Вывод денег: $ 500 сейчас

Сейчас вы инвестируете 500 долларов, поэтому PV = — 500 долларов США

Деньги: 570 долларов в следующем году

PV = 570 долларов США / (1 + 0,10) 1 = 570 долларов США / 1,10

PV = 518,18 $ (с точностью до цента)

А чистая сумма:

Чистая приведенная стоимость = 518,18 долларов — 500 долларов = 18,18 долларов

Таким образом, при 10% -ной процентной ставке эта инвестиция будет иметь NPV = 18 долларов США.18

Но ваш выбор процентной ставки может все изменить!

Пример: та же инвестиция, но рассчитать NPV, используя процентную ставку 15%

Money Out: $ 500 сейчас

Сейчас вы инвестируете 500 долларов, поэтому PV = — 500 долларов США

Деньги: 570 долларов в следующем году:

PV = 570 USD / (1 + 0,15) 1 = 570 USD / 1,15

PV = $ 495,65 (с точностью до цента)

Рассчитайте чистую сумму:

Чистая приведенная стоимость = 495 долларов США.65 — 500 долларов США = — 4,35 доллара США

Итак, при ставке 15% эта инвестиция имеет NPV = — 4,35 доллара США

Он стал отрицательным!

Теперь становится интересно … какая процентная ставка может сделать NPV точно ноль ? Попробуем 14%:

Пример: попробуйте еще раз, но процентная ставка составляет 14%

Money Out: $ 500 сейчас

Сейчас вы инвестируете 500 долларов, поэтому PV = — 500 долларов США

Деньги: 570 долларов в следующем году:

PV = 570 $ / (1 + 0.14) 1 = 570 USD / 1,14

PV = 500 $ (ровно)

Рассчитайте чистую сумму:

Чистая приведенная стоимость = 500 — 500 долларов = 0 долларов

Ровно ноль!

При ставке 14% NPV = 0 долл. США

И мы обнаружили Внутренняя норма доходности … это 14% для этих инвестиций.

Потому что 14% сделали NPV равной нулю.

Внутренняя норма прибыли

Таким образом, внутренняя норма прибыли — это процентная ставка , которая делает чистую приведенную стоимость равной нулю .

И этот метод «угадай и проверь» — обычный способ найти его (хотя в этом простом случае он мог быть разработан напрямую).

Давайте попробуем более крупный пример:

Пример: инвестируйте 2000 долларов сейчас, получайте 3 ежегодных платежа по 100 долларов каждый плюс 2500 долларов на третий год.

Попробуем 10% проценты:

- Сейчас: PV = — 2000 долларов

- Год 1: ЛС = 100 долл. США / 1,10 = 90,91 долл. США

- Год 2: PV = 100 долларов США / 1.10 2 = 82,64 долл. США

- Год 3: PV = 100 долларов США / 1,10 3 = 75,13 долларов США

- Год 3 (последний платеж): PV = 2500 долларов США / 1,10 3 = 1878,29 долларов США

Суммируя, получаем:

NPV = — 2000 долларов США + 90,91 доллара США + 82,64 доллара США + 75,13 доллара США + 1878,29 доллара США = 126,97 доллара США

Давайте попробуем угадать получше, допустим, 12% процентная ставка:

Пример: (продолжение) с процентной ставкой 12%

- Сейчас: PV = — 2000 долларов

- Год 1: PV = 100 долларов США / 1.12 = 89,29 долл. США

- Год 2: PV = 100 долларов США / 1,12 2 = 79,72 долларов США

- Год 3: ЛС = 100 долларов США / 1,12 3 = 71,18 долларов США

- Год 3 (последний платеж): PV = 2500 долларов США / 1,12 3 = 1779,45 долларов США

Суммируя, получаем:

NPV = — 2000 долларов + 89,29 долларов + 79,72 долларов + 71,18 долларов + 1779,45 долларов = 19,64 долларов

Ох .. так близко. Может, 12,4%?

Пример: (продолжение) на 12.4% процентная ставка

- Сейчас: PV = — 2000 долларов

- Год 1: ЛС = 100 долларов США / 1,124 = 88,97 долларов США

- Год 2: ЛС = 100 долл. США / 1,124 долл. США 2 = 79,15 долл. США

- Год 3: ЛС = 100 долл. США / 1,124 долл. США 3 = 70,42 долл. США

- Год 3 (последний платеж): PV = 2500 долларов США / 1,124 3 = 1760,52 долларов США

Суммируя, получаем:

NPV = — 2000 долларов + 88,97 долларов + 79 долларов.15 + 70,42 доллара + 1760,52 доллара = — 0,94 доллара

Достаточно хорошо! Остановимся на этом и скажем, что внутренняя норма доходности составляет 12,4%

В некотором смысле говорится, что «эти инвестиции могут принести 12,4%» (при условии, что все пойдет по плану!).

Использование внутренней нормы прибыли (IRR)

IRR — хороший способ оценки различных инвестиций.

Во-первых, IRR должна быть выше стоимости средств. Если брать деньги в долг стоит 8%, то IRR всего в 6% недостаточно!

Это также полезно, когда инвестиции совсем другие.

- Может быть, суммы совсем другие.

- Или, может быть, у одного вначале высокие затраты, а у другого много небольших затрат с течением времени.

- и т.д …

Пример: вместо того, чтобы инвестировать 2000 долларов, как указано выше, вы также можете инвестировать

3 годовых суммы по 1000 долларов , чтобы получить 4000 долларов в 4-й год … Следует ли вам сделать это вместо этого?Я сделал это в электронной таблице и обнаружил, что 10% — это довольно близко:

При процентной ставке 10% NPV = — 3 доллара США.48

Таким образом, внутренняя норма доходности составляет около 10%

Итак, другие инвестиции (при IRR 12,4%) лучше.

Делать расчеты в электронной таблице — это здорово, так как вы можете легко изменять процентную ставку до тех пор, пока NPV не станет равным нулю.

Вы также можете увидеть влияние всех значений и степень чувствительности результатов к изменениям (это называется «анализом чувствительности»).

Простая норма прибыли | Бухгалтерия для менеджеров

Результаты обучения

- Опишите простой метод нормы прибыли

Простая норма прибыли рассчитывается путем деления годового прироста чистой операционной прибыли на первоначальные инвестиции.При расчете годового прироста чистой операционной прибыли мы должны помнить о сокращении расходов на амортизацию, понесенных в результате инвестиций.

Смотреть IT

Рассмотрим пример.

Hupana Running Company рассматривает возможность добавления брошюровщика, который увеличит годовой доход компании на 40 000 долларов. Дополнительные (дополнительные) денежные операционные расходы на эту единицу оборудования составят 5000 долларов в год, а стоимость оборудования составляет 100000 долларов при 5-летнем сроке службы и без стоимости восстановления.Итак, давайте подставим эти числа в формулу:

| Hupana Running Company — Покупка брошюровщика | |

|---|---|

| Годовая дополнительная выручка | 40 000 долл. США |

| Годовые дополнительные операционные расходы | 5000 долларов США |

| Годовая амортизация (100000 долларов США / 5 лет) | 20 000 долл. США |

| Годовые дополнительные расходы | 25 000 долл. США |

| Годовая дополнительная чистая операционная прибыль / (убыток) | 15 000 долл. США |

Таким образом, простая норма прибыли будет следующей: годовой дополнительный чистый операционный доход / первоначальные инвестиционные затраты

15 000 долл. США / 100 000 долл. США = 15% простая норма прибыли

Похоже, брошюровщик будет хорошей инвестицией! Что, если мы немного изменим числа.Сшиватель по-прежнему добавит 40 000 долларов к выручке, но добавит 10 000 долларов к годовым эксплуатационным расходам и будет иметь срок полезного использования только три года.

| Hupana Running Company — Покупка брошюровщика | |

|---|---|

| Годовая дополнительная выручка | 40 000 долл. США |

| Годовые дополнительные операционные расходы | 10 000 долл. США |

| Годовая амортизация (100 000 долл. США / год) | 33 333 долл. США |

| Годовые дополнительные расходы | 43 333 долл. США |

| Годовая дополнительная чистая операционная прибыль / (убыток) | –3 333 долл. США |

Теперь у нас отрицательная норма прибыли, поэтому, вероятно, мы перейдем к этой покупке.Это подводит вас к пониманию того, насколько важно знать свои числа и проводить исследования! Также отметим, что небольшая разница может существенно повлиять на решение о принятии решения о капитальном бюджете, поэтому, как менеджер, четко представляйте свою информацию и, возможно, используйте несколько из доступных методов, прежде чем принимать окончательное решение или до проведения вашего анализа. вашему руководителю!

Узнать больше

Для дополнительной практики просмотрите это упражнение по простому методу нормы прибыли.

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.

Улучшить эту страницуПодробнее

Калькулятор нормы прибыли

Калькулятор нормы прибыли позволяет вам найти годовую норму прибыли для данной инвестиции , что составляет чистую прибыль или убыток за данный период, выраженную в процентах первоначальной инвестиционной стоимости.

Обратите внимание, что данный инструмент позволяет найти годовую норму прибыли на инвестиции, с возможностью обеспечить регулярных денежных потоков в течение инвестиционного периода.Если вы хотите узнать внутреннюю норму доходности (IRR) инвестиций с нерегулярными денежными потоками, используйте наш калькулятор IRR.

Далее мы объясним , что такое норма прибыли , , как рассчитать норму прибыли на инвестиции , и вы можете ознакомиться с формулой нормы прибыли .

Какая норма прибыли?

Как вы, наверное, знаете, основополагающий принцип вложения денег состоит в том, чтобы получить больше денег в будущем, чем вы предоставили в начале .Другими словами, инвесторов ожидают положительной нормы прибыли на свои вложения. В сфере финансов мы называем это требуемой нормой прибыли , потому что для того, чтобы убедить инвесторов отказаться от денег сегодня, требуется возможность получить больше денег в будущем.

Однако имейте в виду, что норма прибыли может иметь разное значение в зависимости от контекста. Например, если оно положительное, предполагает прибыли с точки зрения инвестора , но с точки зрения объекта инвестиций представляет собой затраты .Для долга мы называем эту стоимость процентной ставкой. Что касается собственного капитала, мы называем это стоимостью собственного капитала, состоящей из дивидендов и прироста капитала. Следовательно, норма прибыли может указывать либо на стоимость денег, либо на цену денег .

Определение нормы прибыли

В сфере финансов доходность — это прибыль от инвестиции , измеренная либо в абсолютном выражении, либо как процент от вложенной суммы. Поскольку размер и длина инвестиций могут сильно различаться, полезно измерить в процентной форме и вычислить для стандартной длины при сравнении.Когда продолжительность времени равна году, что является типичным случаем, это относится к годовой норме доходности или годовой доходности . Если результативность инвестиций измеряется как доход на вложенный доллар, мы называем это окупаемостью инвестиций (ROI).

Существуют и другие показатели, отражающие доход с разных точек зрения:

Как рассчитать доходность инвестиций — формула нормы доходности

Мы можем вычислить норму прибыли в простой форме, приложив немного усилий.В этом случае вам не нужно учитывать продолжительность времени, но стоимость инвестиций или начальное значение и получили окончательную сумму .

доходность = (конечная полученная сумма - начальная стоимость) / начальная стоимость

Если ставка принимает отрицательную форму, мы имеем отрицательную доходность, представляющую убыток от инвестиций, при условии, что инвестированная сумма больше нуля.

Когда мы хотим учесть продолжительность и эффект реинвестированной прибыли, в частности частоту начисления сложных процентов, все становится непросто.

Дело в том, что, по крайней мере, по мнению математиков, не существует простой формулы, которая могла бы дать точное решение для определения нормы прибыли. Традиционный метод решения такой проблемы — использование итерационного метода, который представляет собой серию приближений, ведущих к правильному ответу. В нашем случае итерация выполняется по следующей формуле доходности ( ROR ):

FV = PV * (1 + ROR) ⁿ + Pmt * (1 + ROR) ⁿ⁻¹

где:

-

FV— Окончательная полученная сумма; -

PV— Первоначальные вложения; и -

Pmt— Периодический денежный поток.

Поскольку эта процедура потребует значительных затрат времени и усилий, мы используем один из наиболее распространенных итерационных методов в данном калькуляторе, называемый методом Ньютона, чтобы найти ROR из уравнения нормы прибыли, приведенного выше.

Как применить калькулятор доходности?

Лучший способ познакомиться с этим инструментом — рассмотреть три реальных примера. Чтобы упростить ситуацию, все следующие примеры включают годовое начисление сложных процентов и годовые денежные потоки (если применимо).

- Определение нормы прибыли при положительных денежных потоках

Пример 1

Стив получил в подарок 1000 долларов десять лет назад и передал их своему старшему брату, профессиональному инвестору. В течение этих 10 лет Стив давал своему брату 100 долларов в конце каждого года, и теперь его брат вернул ему 5 000 долларов. Какую доходность получил Стив?

Точный ответ: 12,379% , который появляется, если вы установите начальные инвестиции на 1000 долларов с окончательной суммой 5000 долларов , 10 лет, и 100 периодических депозита.

- Оценка нормы прибыли с промежуточными денежными потоками

Пример 2

Вы только что приобрели аннуитет, финансовый продукт, обычно предоставляемый страховыми компаниями, который будет платить вам 5000 долларов ежегодно в течение десяти лет, и вы получаете первый платеж сегодня. Ваш друг Джек предлагает вам 40 000 долларов в качестве ренты. Если вы продадите его ему, какую доходность получит Джек от инвестиций?

Как найти доходность в этом случае? Первоначальные вложения вашего друга составляют $ 40,000 долларов с нулевой полученной конечной суммой, но снятием средств на 5,000 долларов за 10 лет.Имейте в виду, что вам нужно написать –5 000 долларов в качестве снятия средств, чтобы представить отрицательный денежный поток.

После установки этих переменных вы сразу узнаете, что Джек получит 4,277% доходности ежегодно с общим снятием $ 50 000 .

Пример 3

Вы только что стали получателем полиса страхования жизни. Страховая компания предоставляет вам на выбор 100 000 долларов сегодня или 10-летнюю ренту в размере 12 000 долларов в конце каждого года.Какую доходность предлагает страховая компания? Как рассчитать доходность с помощью нашего калькулятора?

В этом случае, если вы установите $ 100 000 в качестве начальных инвестиций и - $ 12 000 для периодического снятия средств, вы увидите, что норма прибыли составляет 3,46% с общим снятием $ 120 000 .