пример расчета, методика, формула — Новости Оптом

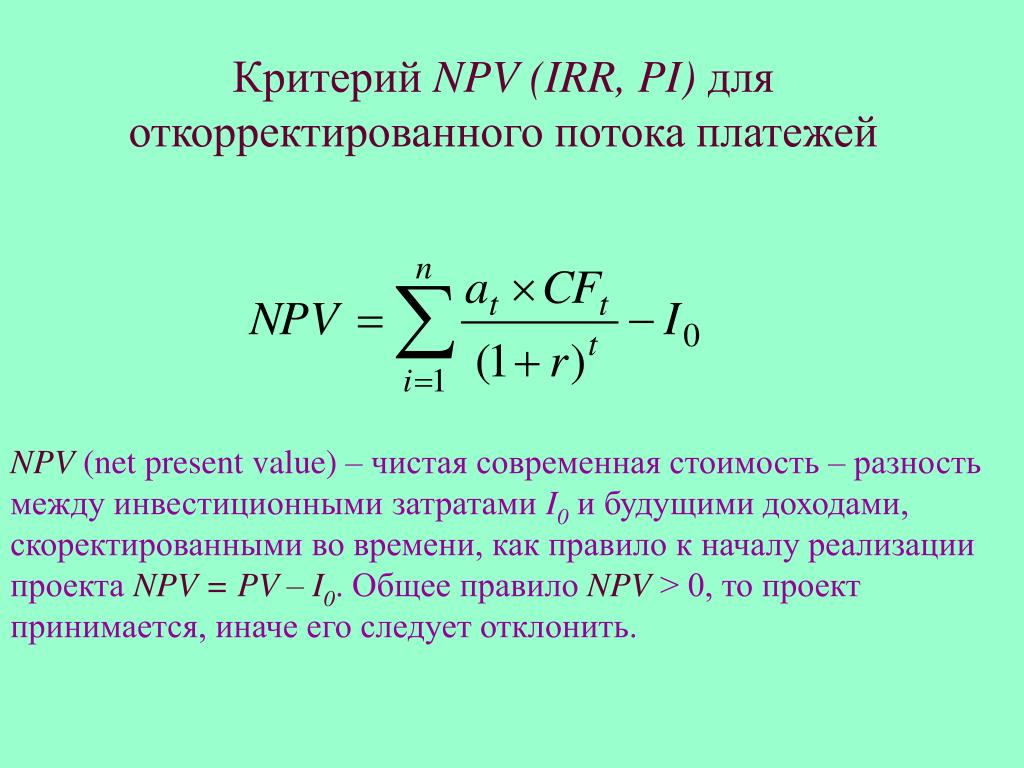

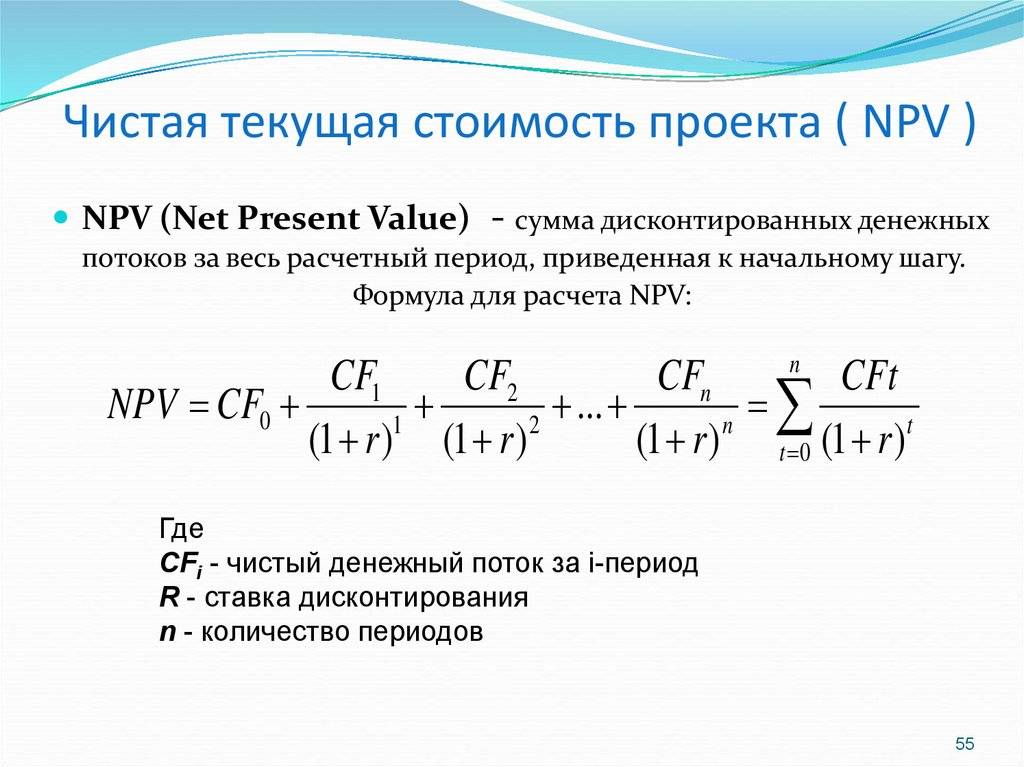

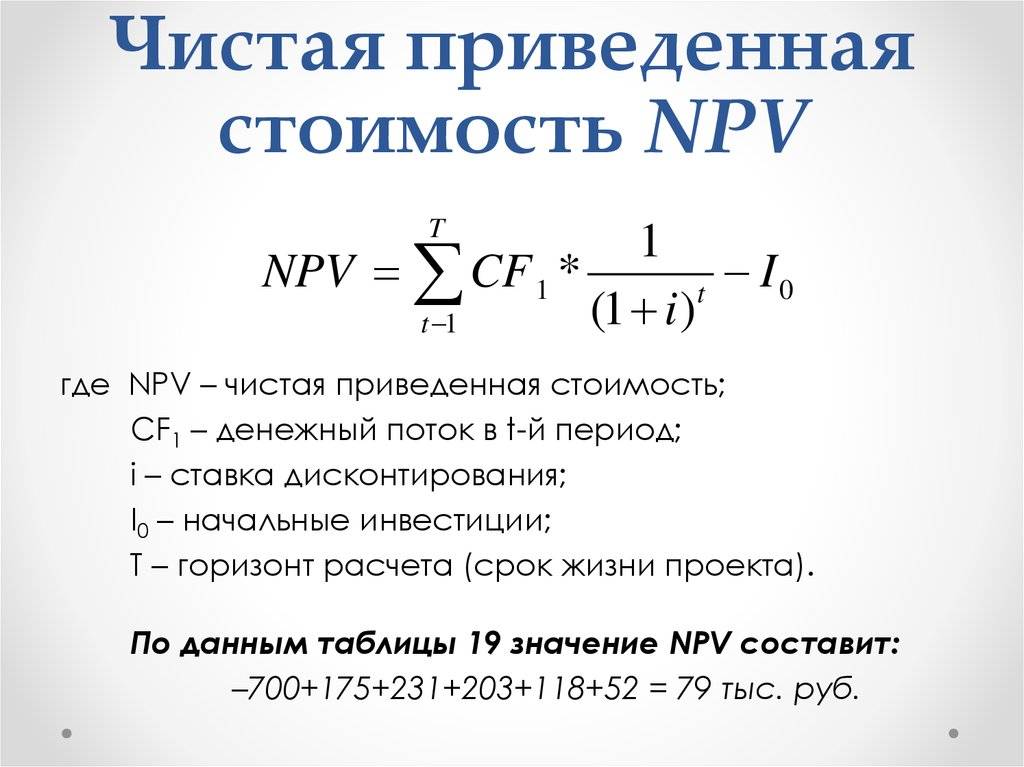

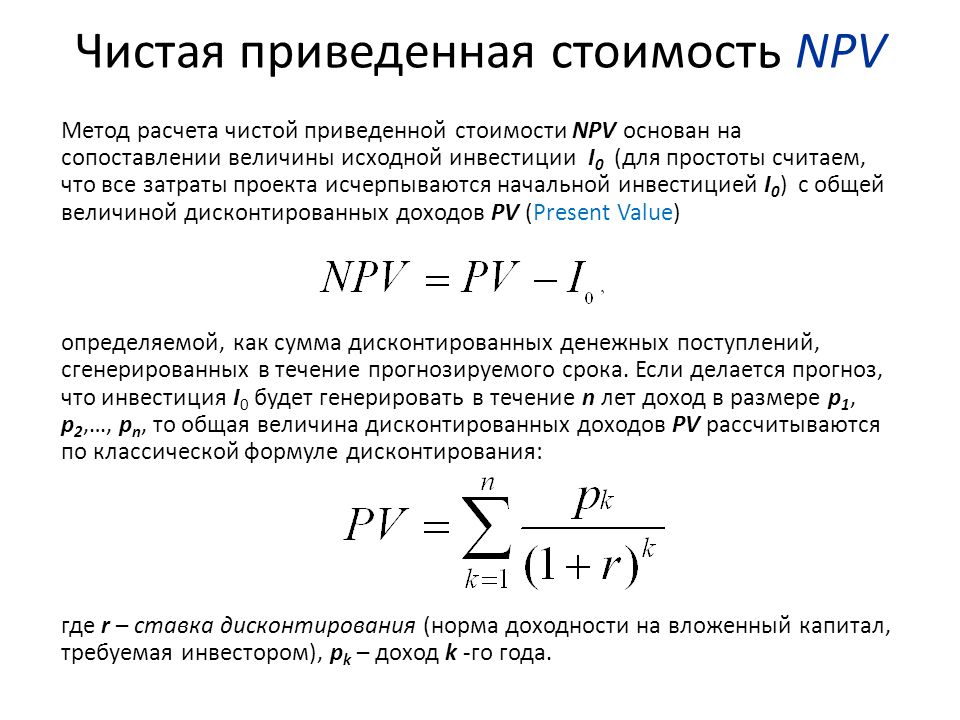

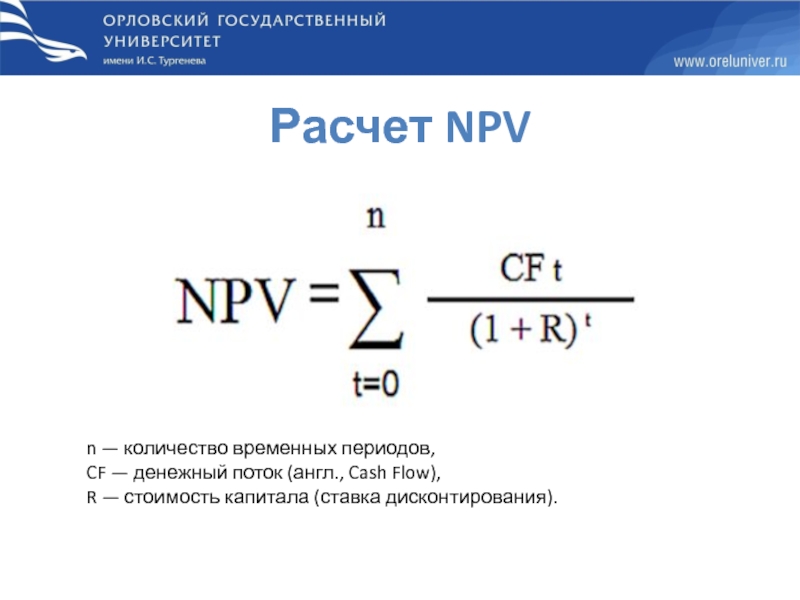

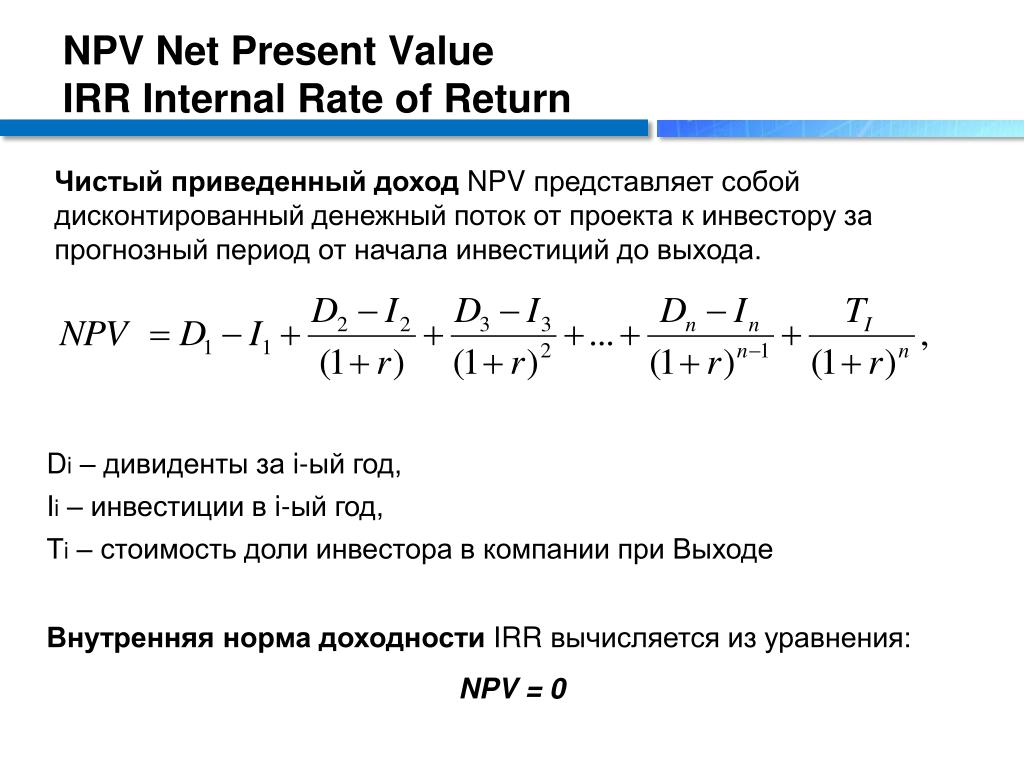

Содержание статьи:Чистая приведенная стоимость — это сумма всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящего времени. Пример расчета NPV является формой внутренней оценки и широко используется в финансах и бухгалтерском деле для определения стоимости бизнеса. А также для инвестиционной безопасности, проекта капиталовложений, нового предприятия, программы снижения затрат и всего, что связано с движением денежных средств.

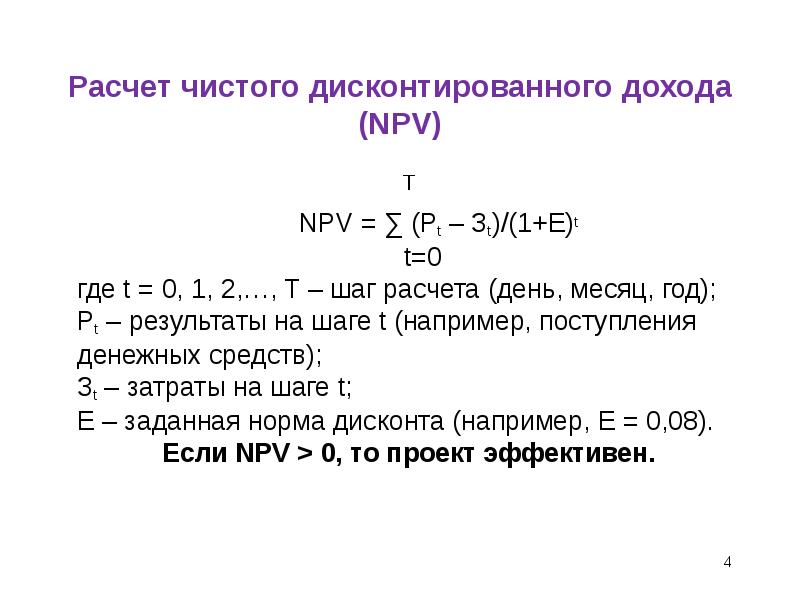

Чистая приведенная стоимость

Вам будет интересно:Развитие и структура экономики США

Формула выглядит следующим образом.

Прежде чем рассматривать пример расчета NPV, стоит определиться с некоторыми переменными.

Z1 = первый денежный поток во времени.

r = диапазон всех скидок.

Z2 = второй денежный поток во времени.

X0 = отток финансовых средств за нулевой период (то есть цена покупки, деленная на начальные инвестиции).

Определение чистой приведенной стоимости

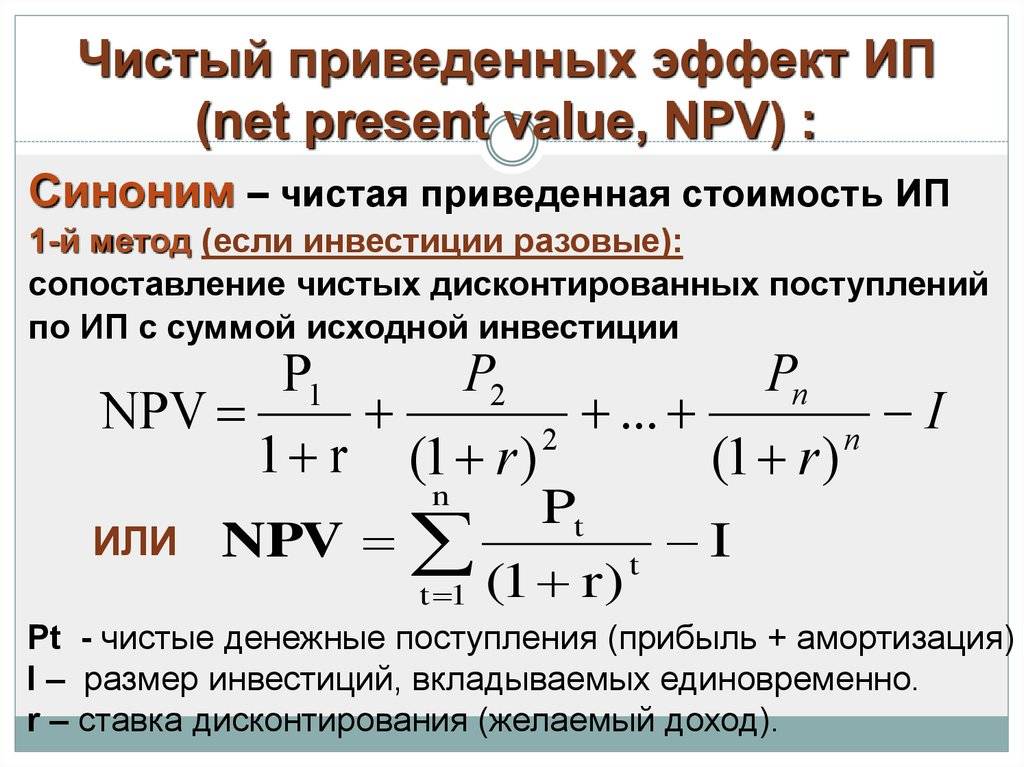

Пример расчета NPV используется, чтобы помочь установить, сколько стоит инвестиция, проект или любая серия денежных потоков. Это всеобъемлющий показатель, так как он учитывает все доходы, расходы и капитальные затраты, связанные с вложением средств в свободный финансовый капитал.

Помимо учета всех доходов и расходов, в примере расчета NPV также учитывается время каждого денежного потока, что может оказать значительное влияние на текущую стоимость инвестиций. Например, лучше иметь приток финансовых средств раньше, а отток — позже, а не наоборот.

Почему денежные потоки обесцениваются?

Если рассматривать пример расчета проекта NPV, то можно обнаружить, что анализ чистой приведенной стоимости дисконтируется по двум основным причинам:

- Первая: для корректировки риска инвестиционной возможности.

- Вторая: для учета временной стоимости денежных средств.

Первый пункт (чтобы учесть риск) необходим, потому что не все компании, проекты или инвестиционные возможности имеют одинаковый уровень потенциальных потерь.

Чтобы учесть риск, ставка дисконтирования должна быть выше для более смелых инвестиций и ниже для безопасных. Пример расчета проекта NPV через призму потерь можно привести следующий. Казначейства любой страны считаются участниками безрисковых ставок, а все остальные инвестиции измеряются тем, насколько больше риска они несут по сравнению с первым вариантом.

Вам будет интересно:Валовой сбор — это… Определение, продукция и особенности

Второй пункт (для учета стоимости денег во времени) необходим, потому что из-за инфляции, процентных ставок и альтернативных издержек, финансы тем ценнее, чем быстрее их получают. Например, получение 1 миллиона долларов сегодня намного лучше, чем эта же сумма, заработанная пять лет спустя. Если деньги поступят сегодня, их можно будет инвестировать и получать проценты, поэтому через пять лет они будут стоить намного больше первоначального вложения.

Пример расчета NPV irr

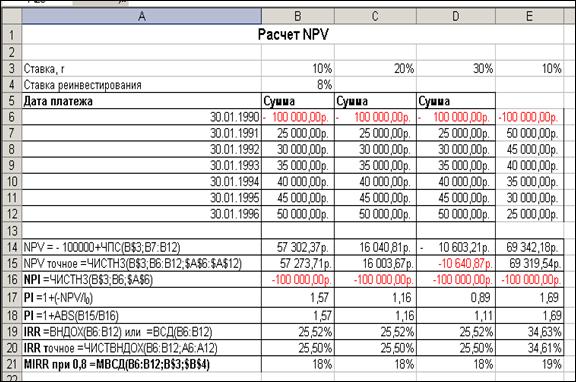

Сейчас стоит рассмотреть то, как можно рассчитать чистую приведенную стоимость ряда денежных потоков. Как можно заметить на скриншоте ниже, предполагается, что инвестиции будут приносить 10 000 долларов в год в течение 10 лет, а требуемая ставка дисконтирования составляет целых 10 %.

Окончательный результат примера расчета инвестиционного проекта NPV заключается в том, что стоимость этих вложений сегодня составляет, допустим, 61 446 долларов. Это означает, что рациональный вкладчик будет готов заплатить максимум до 61 466 как можно раньше, чтобы получать 10 тысяч каждый год в течение декады. Заплатив эту цену, инвестор получит внутреннюю норму прибыли (IRR) в размере 10 %. А вложив менее 61 000 долларов, вкладчик заработает NPV, превышающую минимальный процент.

NPV формула расчета, пример Excel

Данная программа предлагает две функции для определения чистой приведенной стоимости. Эти две модели используют одну и ту же математическую формулу, показанную выше, но экономят время аналитика на вычисление в полной форме.

Обычная функция NPV = NPV предполагает, что все денежные потоки в серии происходят через равные промежутки времени (то есть это годы, кварталы, месяца, недели и так далее) и не допускает изменений в этот период.

А пример расчета NPV инвестиционного проекта в Excel, при функции XNPV = XNPV позволяет применять конкретные даты к каждому денежному потоку, чтобы они могли иметь нерегулярные интервалы. Эта модель может быть очень полезной, поскольку финансовая выгода часто неравномерно распределена, и для ее положительной реализации требуется повышенный уровень точности.

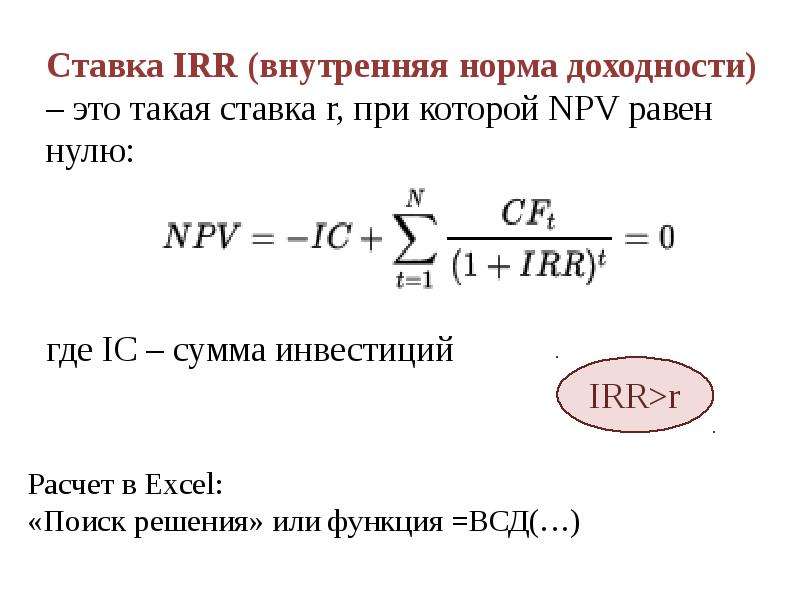

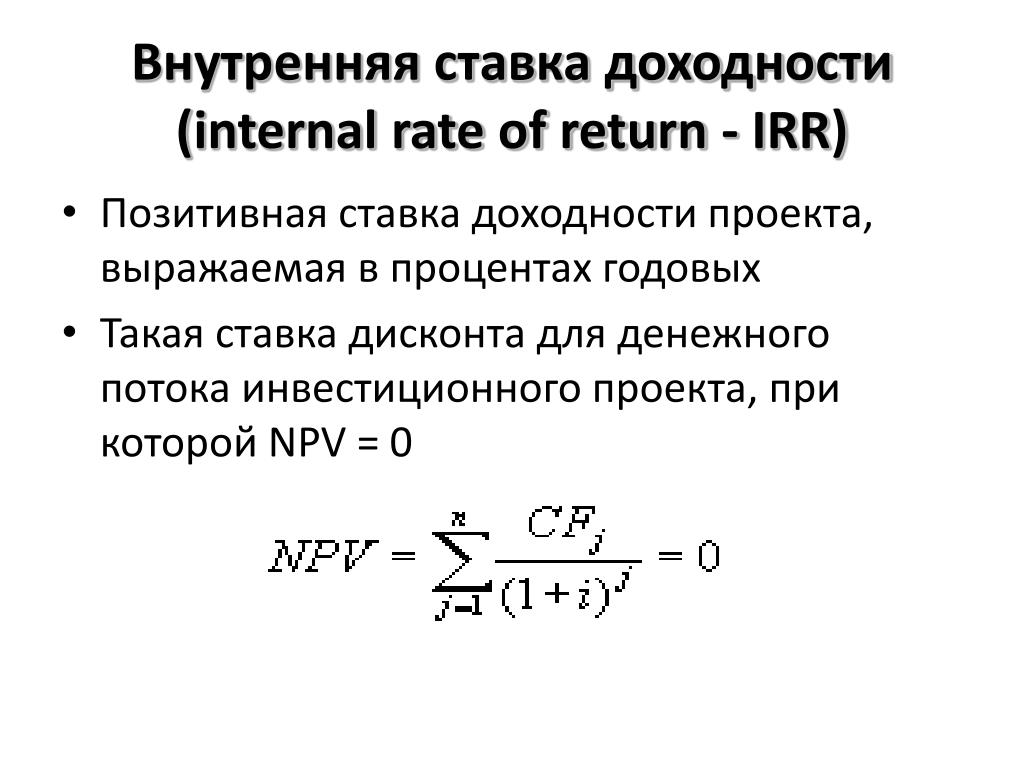

Внутренняя норма доходности

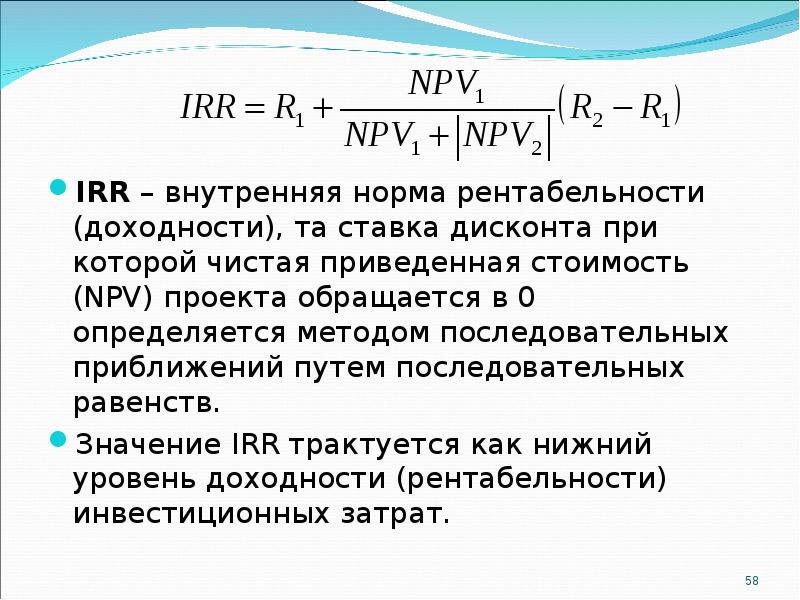

IRR — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиций равна нулю. Иными словами, это сложный годовой доход, который вкладчик ожидает получить (или фактически заработал) в течение срока действия вложенных финансов.

Вам будет интересно:Население мира: статистика, ключевые факторы, тенденции

А также можно рассмотреть пример формулы расчета NPV в таком формате. Если ценная бумага предлагает серию денежных потоков со средним в 50 тысяч долларов, и инвестор платит ровно эту сумму, тогда чистая приведенная стоимость вкладчика составляет 0 долларов. Это означает, что они будут зарабатывать независимо от ставки дисконтирования под залог. В идеале инвестор должен заплатить менее 50 000 долларов и, следовательно, получить IRR, превышающий ставку дисконтирования.

Если ценная бумага предлагает серию денежных потоков со средним в 50 тысяч долларов, и инвестор платит ровно эту сумму, тогда чистая приведенная стоимость вкладчика составляет 0 долларов. Это означает, что они будут зарабатывать независимо от ставки дисконтирования под залог. В идеале инвестор должен заплатить менее 50 000 долларов и, следовательно, получить IRR, превышающий ставку дисконтирования.

Как правило, вкладчики и менеджеры бизнеса при принятии решения рассматривают как NPV, так и IRR в сочетании с другими цифрами.

Отрицательная и положительная чистая приведенная стоимость

Если в примере NPV irr pi расчет проекта или инвестиций является отрицательным, это означает, что ожидаемая норма прибыли, которая будет на нем заработана, меньше, чем ставка дисконтирования (требуемая барьерная единица). Это необязательно означает, что проект «потеряет деньги». Он может очень хорошо генерировать бухгалтерскую прибыль (чистую), но, при этом, поскольку норма доходности меньше, чем ставка дисконтирования, считается, что она разрушает стоимость. Если NPV является положительным, это создает ценность.

Если NPV является положительным, это создает ценность.

Приложения в финансовом моделировании

Чтобы оценить чистый дисконтированный доход NPV расчета в примере, аналитик создает подробную модель DCF и узнает стоимость денежных потоков в Excel. Эта финансовая разработка будет включать все доходы, расходы, капитальные затраты и детали бизнеса. Как только основные предположения будут выполнены, аналитик может построить пятилетний прогноз трех финансовых отчетов (о прибылях и убытках, бухгалтерский баланс и денежный поток) и рассчитать свободный финансовый строй фирмы (FCFF), также известный как вольный поток наличности. Наконец, конечная стоимость используется для оценки компании за пределами прогнозируемого периода, и все денежные потоки дисконтируются обратно в настоящее время по средневзвешенной стоимости капитала фирмы.

NPV проекта

Оценить задачу обычно проще, чем весь бизнес. Аналогичный подход используется, когда все детали проекта смоделированы в Excel, однако, прогнозируемый период будет действителен во время осуществление задумки, и не будет никакого конечного значения.

График чистой приведенной стоимости (NPV) с течением времени

Примеры притока в расчете NPV — это наиболее часто используемый метод оценки инвестиционных возможностей. И, конечно же, у него есть некоторые недостатки, которые следует тщательно рассмотреть.

Ключевые проблемы для анализа NPV включают:

- Длинный список предположений должен быть прописан и сделан в обязательном порядке (занимает слишком много времени).

- Чувствителен к небольшим изменениям в предположениях и драйверах.

- Легко манипулировать, чтобы получить желаемый результат.

- Не может охватывать выгоды, а также воздействия второго и третьего порядка (т. е. для других частей бизнеса).

- Предполагает постоянную ставку дисконтирования с течением времени.

- Точную корректировку рисков сложно выполнить (сложно получить данные о корреляциях, вероятностях).

Формула

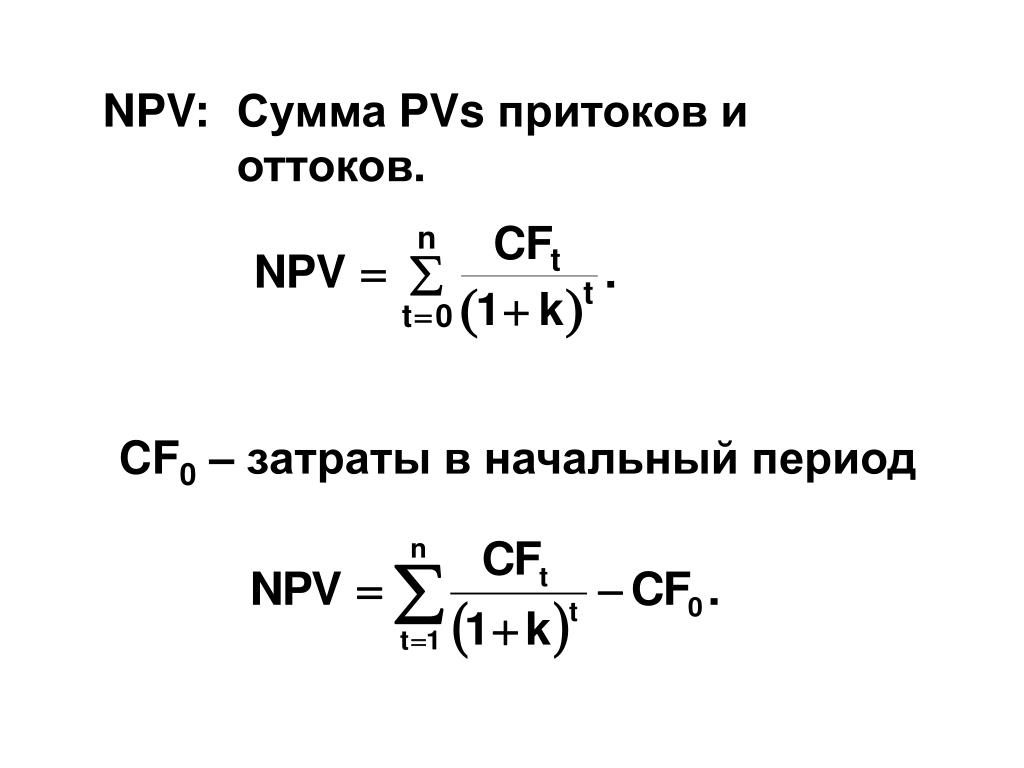

Каждый приток или отток денежных средств дисконтируется до его текущей стоимости. Следовательно, NPV является суммой всех слагаемых,

T — время движения денежных средств.

i — ставка дисконтирования, то есть доход, который может быть получен за единицу времени для инвестиций с аналогичным риском.

RT — чистый денежный поток, т. е. приток или отток средств в момент времени t. В образовательных целях, R0 обычно ставится слева от суммы, чтобы подчеркнуть ее роль в инвестициях.

Результат этой формулы умножается на годовой чистый приток финансирования и уменьшается на первоначальные денежные затраты, отражающие текущую стоимость. Но в тех случаях, когда потоки не равны по сумме, тогда для ее определения будет использоваться предыдущая формула. То есть нужно рассчитываться каждый NPV в отдельности. Любой поток денежных средств в течение 12 месяцев не будет дисконтироваться для целей, тем не менее, обычные первоначальные инвестиции в течение первого года R0 суммируются как отрицательный поток.

Учитывая пару (T, RT) где N общее количество периодов, чистая приведенная стоимость будет.

Учетная ставка

Сумма, используемая для дисконтирования будущих денежных потоков до приведенной стоимости, является ключевой переменной этого процесса.

В фирмах со средневзвешенной стоимостью капитала (после уплаты налогов) она часто используется, но многие люди считают, что целесообразно применять более высокие ставки дисконтирования для корректировки риска, издержек и других факторов. Переменная величина с более затратными ставками, применяемыми к денежным потокам, происходящим далее на протяжении промежутка времени, может использоваться для отражения премии за кривую доходности по долгосрочным долгам.

Другой подход к выбору коэффициента дисконтирования заключается в определении ставки, которую может вернуть капитал, необходимый для проекта, если он будет инвестирован в альтернативное предприятие. Если, например, определенная сумма для предприятия А, может заработать 5 % в другом месте, то необходимо использовать эту ставку дисконтирования в расчете NPV, чтобы можно было провести прямое сравнение между альтернативами. С этой концепцией связано использование суммы реинвестирования фирмы. Коэффициент может быть определен как норма прибыли для инвестиций фирмы в среднем. При анализе проектов в условиях ограниченного капитала может оказаться целесообразным использовать коэффициент реинвестирования, а не средневзвешенную стоимость капитала фирмы в качестве коэффициента дисконтирования. Он отражает альтернативную стоимость инвестиций, а не возможную более низкую сумму.

С этой концепцией связано использование суммы реинвестирования фирмы. Коэффициент может быть определен как норма прибыли для инвестиций фирмы в среднем. При анализе проектов в условиях ограниченного капитала может оказаться целесообразным использовать коэффициент реинвестирования, а не средневзвешенную стоимость капитала фирмы в качестве коэффициента дисконтирования. Он отражает альтернативную стоимость инвестиций, а не возможную более низкую сумму.

Вам будет интересно:Финансовая структура: основные понятия, виды, источники формирования, принципы построения

NPV, рассчитанный с использованием переменных ставок дисконтирования (если они известны в течение срока действия инвестиций), может лучше отражать ситуацию, чем по постоянной ставке дисконтирования для всей продолжительности инвестиций.

Для некоторых профессиональных вкладчиков их фонды стремятся к достижению определенной нормы прибыли. В таких случаях эта доходность должна быть выбрана в качестве ставки дисконтирования для расчета NPV. Таким образом, можно сделать прямое сравнение между прибыльностью проекта и желаемой нормой.

Таким образом, можно сделать прямое сравнение между прибыльностью проекта и желаемой нормой.

В некоторой степени выбор ставки дисконтирования зависит от того, как она будет использоваться. Если цель состоит в том, чтобы просто определить, добавит ли проект ценность для компании, может быть целесообразно, использовать средневзвешенную стоимость капитала фирмы. Если попытаться сделать выбор между альтернативными инвестициями, чтобы максимизировать стоимость фирмы, корпоративный уровень реинвестирования, вероятно, будет лучшим выбором.

Источник

Метод чистой приведенной стоимости (NPV) > Оценка прямых инвестиций

Метод чистой приведенной стоимости (NPV) — один из наиболее часто используемых методов оценки денежных потоков.

Среди других — методы денежного потока для акционерного капитала и денежного потока для всего инвестированного капитала.

Метод уточненной приведенной стоимости (APV), рассматриваемый в следующем разделе, представляет собой вариацию метода денежного потока для всего инвестированного капитала.

Здесь мы кратко рассмотрим основы метода NPV.

Метод NPV учитывает преимущества налогового щита в форме необлагаемых налогом процентных платежей, учтенных в ставке дисконтирования (то есть средневзвешенная стоимость капитала или WACC).

При расчете средневзвешенной стоимости капитала каждый вид капитала, будь то обыкновенные или привилегированные акции, облигации или долгосрочная задолженность, учитываются с соответствующими им весами. Рост средневзвешенной стоимости капитала обычно отражает увеличение рисков.

Чтобы избежать двойного учета этих налоговых щитов, процентные платежи не должны вычитаться из денежных потоков. В уравнении 4.1 показано, как рассчитать денежные потоки (подстрочные индексы соответствуют периодам времени):

CFt = EBITt * (1 — τ) + DEPRt — CAPEXt — ΔNWCt + прочиеt , (4.1)

где

- CF — денежные потоки;

- EBIT — прибыль до уплаты процентов и налогов;

- τ — ставка налога на прибыль;

- DEPR — амортизация;

- CAPEX — капитальные затраты;

- ΔNWC — увеличение чистого оборотного капитала;

- прочие — увеличение задолженности по налогам, задолженности по заработной плате и т. д.

д.

д.Затем необходимо рассчитать терминальную стоимость. Эта оценка очень важна, поскольку большая часть стоимости компании, особенно начинающей, может содержаться в терминальной стоимости. Общепринятый метод расчета терминальной стоимости компании — это метод бессрочного роста.

В уравнении 4.2 представлена формула для расчета терминальной стоимости (TV) на момент τ с использованием метода бессрочного роста при бессрочных темпах роста g и ставке дисконтирования r.

Денежные потоки и ставки дисконтирования, используемые в методе NPV, обычно представлены номинальными значениями (то есть они не скорректированы с учетом инфляции).

Если, согласно прогнозам, денежный поток будет постоянным в скорректированном на инфляцию в долларовом выражении, необходимо использовать темпы роста в постпрогнозный период, равные темпам инфляции:

TVT = [CFT * (l + g)] / (r — g). (4.2)

Другие часто применяемые на практике методы расчета терминальной стоимости используют коэффициенты «цена-прибыль» и отношение рыночной стоимости к балансовой, но такие упрощения не поощряются. Затем рассчитывается чистая приведенная стоимость компании, согласно формуле в уравнении 4.3:

Затем рассчитывается чистая приведенная стоимость компании, согласно формуле в уравнении 4.3:

NPV= [CF1 / (1 + r)] + [CF2 / (1 + r)2] + [CF3 / (1 + r)3] +

+… + [(CFT + TVT) / (l + r) T]. (4.3)

Ставка дисконтирования рассчитывается по уравнению 4.4:

r = (D / V) * rd * (1 — τ) + (E / V) * re, (4.4)

где

- rd — ставка дисконтирования для задолженности;

- re — ставка дисконтирования для акционерного капитала;

- τ — ставка налога на прибыль;

- D — рыночная стоимость задолженности;

- Е — рыночная стоимость акционерного капитала;

- V — D + E.

Даже если строение капитала компании не соответствует целевому строению капитала, необходимо использовать целевые значения для D/V и E/V.

Стоимость акционерного капитала (г,) рассчитывается с использованием модели оценки финансовых активов (САРМ), см. уравнение 4.5:

re = rf + β * (rm — rf), (4.5)

где

- re — ставка дисконтирования для акционерного капитала;

- rf — безрисковая ставка;

- β — бета или степень корреляции с рынком;

- rm — рыночная ставка доходности по обыкновенным акциям;

- (rm — rf) — премия за риск.

При определении обоснованной безрисковой ставки (rf) необходимо попытаться соотнести степень зрелости инвестиционного проекта с безрисковой ставкой. Обычно используется десятилетняя ставка. Оценки премии за риск могут сильно различаться: для простоты восприятия можно взять величину 7,5%.

Для непубличных компаний или компаний, выделенных из публичных компаний, бета-коэффициент можно приблизительно рассчитать, взяв для примера публичные компании-аналоги. Бета-коэффициент для публичных компаний можно найти в «книге бета» или в системе Bloomberg.

Бета-коэффициент для публичных компаний можно найти в «книге бета» или в системе Bloomberg.

Если компания не достигла целевого строения капитала, необходимо освободить коэффициент бета от финансового рычага, а затем рассчитать коэффициент бета с учетом целевого соотношения долга и собственного капитала компании. Как это сделать, показано в уравнении 4.6:

βu = βl * (E / V) = βl * [E / (E + D)], (4.6)

где

- βu — бета-коэффициент без финансового рычага;

- βl — бета-коэффициент с учетом финансового рычага;

- Е — рыночная стоимость акционерного капитала;

- D — рыночная стоимость долга.

Проблема возникает, если нет компаний-аналогов, что часто происходит в ситуациях с непубличными компаниями. В этом случае лучше всего ориентироваться на здравый смысл. Необходимо подумать о циклической природе конкретной компании и о том, является ли риск систематическим или его можно диверсифицировать.

Если есть данные финансовой отчетности, можно рассчитать «бета-коэффициент для прибыли», который имеют некоторую корреляцию с бетой акционерного капитала. Бета-коэффициент для прибыли рассчитывается путем сравнения чистой прибыли непубличной компании с биржевым индексом, таким как S&P 500.

Используя прием регрессии методом наименьших квадратов, можно рассчитать наклон линии наибольшего соответствия (бета).

Образец расчета чистой приведенной стоимости приведён ниже.

Пример оценки с использованием метода чистой приведенной стоимости

Акционеры Lo-Tech проголосовали за прекращение диверсификации и решили вновь сфокусироваться на профильных направлениях бизнеса. В рамках этого процесса компания хотела бы продать Hi-Tech — свой стартап, дочернюю компанию, занимающуюся высокими технологиями.

Руководство Hi-Tech, которое хотело приобрести компанию, обратилось за советом к Джорджу, венчурному капиталисту. Он решил оценить Hi-Tech методом чистой приведенной стоимости. Джордж и руководство Hi-Tech сошлись на прогнозах, представленных в таблице (все данные приведены в миллионах долларов).

Джордж и руководство Hi-Tech сошлись на прогнозах, представленных в таблице (все данные приведены в миллионах долларов).

Исходные данные для анализа методом чистой приведенной стоимости (млн/ долл.)

|

Год 1 |

Год 2 |

Год з |

Год 4 |

Год 5 |

Год 6 |

Год 7 |

Год 8 |

Год 9 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Выручка |

100 |

140 |

210 |

250 |

290 |

380 |

500 |

650 |

900 |

|

Затраты |

230 |

240 |

260 |

275 |

290 |

310 |

350 |

400 |

470 |

|

EBIT |

-130 |

-100 |

-50 |

-25 |

0 |

70 |

150 |

250 |

430 |

У компании есть чистые убытки от основной деятельности в размере 100 млн/ долларов, которые могут быть перенесены на будущие периоды и компенсированы будущими доходами. Кроме того, прогнозируется, что Hi-Tech будет генерировать дальнейшие убытки в первые годы своей деятельности.

Кроме того, прогнозируется, что Hi-Tech будет генерировать дальнейшие убытки в первые годы своей деятельности.

Эти убытки она также сможет перенести на будущие периоды. Ставка налога составляет 40%.

Средний размер бета-коэффициента без финансового рычага у пяти компаний-аналогов в сфере высоких технологий составляет 1,2. У Hi-Tech нет долгосрочной задолженности. Доходность 10-летних казначейских облигаций США составляет 6%.

Предполагается, что необходимые капитальные затраты будут равны сумме амортизации. Допущение по премии за риск составляет 7,5%. Прогнозируется, что чистый оборотный капитал составит 10% от продаж. Показатель EBIT, согласно прогнозам, будет расти на 3% в год, бессрочно после года 9.

Как показано в таблице ниже, Джордж сначала рассчитал средневзвешенную стоимость капитала:

WACC = (D / V) * rd * (1 — t) + (E / V) * re =

= 0 + 100% * [6,0 + 1,2 * (7,5)] = 15%.

Анализ методом чистой приведенной стоимости

(млн. долл.)

долл.)

Расчет средневзвешенной стоимости капитала

|

Ставка налога |

40% |

|

Rm — Rf |

7.5% |

|

E / V |

100% |

|

βu |

1.2 |

|

10-летние казначейские облигации |

6,0% |

|

Средневзвешенная стоимость капитала |

15,0% |

|

Денежные потоки |

|

|

Темпы роста в постпрогнозный период |

3,0% |

|

Год |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Выручка |

100 |

140 |

210 |

350 |

290 |

380 |

500 |

650 |

900 |

|

|

За вычетом: затраты |

330 |

240 |

260 |

275 |

290 |

310 |

350 |

400 |

470 |

|

|

EBIT |

-130 |

-100 |

-50 |

-25 |

0 |

70 |

150 |

250 |

430 |

|

|

За вычетом: налог |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

26 |

172 |

|

|

ЕВIАТ (прибыль до уплаты процентов и после уплаты налогов) |

-130 |

-100 |

-50 |

-25 |

0 |

70 |

150 |

224 |

258 |

|

|

За вычетом: изм. |

10 |

4 |

7 |

4 |

4 |

9 |

12 |

15 |

25 |

|

|

Свободный денежный поток |

-140 |

-104 |

-57 |

-29 |

-4 |

61 |

138 |

209 |

233 |

|

|

Коэффициент дисконтирования |

0,870 |

0,756 |

0,658 |

0,572 |

0,497 |

0,432 |

0,376 |

0,327 |

0,284 |

|

|

Приведенная стоимость (денежный поток) |

-122 |

-79 |

-37 |

-17 |

-2 |

26 |

52 |

68 |

66 |

|

|

Приведенная стоимость (денежные потоки) |

(44) |

|||||||||

|

Терминальная стоимость |

2000 |

|||||||||

|

Приведенная стоимость (терминальная стоимость) |

569 |

чистого оборотного капитала

чистого оборотного капиталаЧистая приведенная стоимость и анализ чувствительности.

Средневзвешенная стоимость капитала (WACC)

|

Приведенная стоимость (денежные потоки) |

(44) |

13% |

15% |

17% |

|||||

|

Приведенная стоимость (терминальная стоимость) |

569 |

Темпы роста в постпрогнозный период |

2% |

699 |

476 |

323 |

|||

|

Чистая приведенная стоимость |

525 |

3% |

778 |

525 |

355 |

||||

|

4% |

876 |

583 |

391 |

||||||

|

Расчет налога |

|||||||||

|

EBIT |

-130 |

-100 |

-50 |

-25 |

0 |

70 |

150 |

250 |

430 |

|

Используемые чистые опер. |

0 |

0 |

0 |

0 |

0 |

70 |

150 |

185 |

0 |

|

Добавленные чистые опер. убытки |

130 |

100 |

50 |

25 |

0 |

0 |

0 |

0 |

0 |

|

Налог |

0 |

0 |

0 |

0 |

0 |

о |

о |

26 |

172 |

|

Чистые опер. |

100 |

230 |

330 |

380 |

405 |

405 |

335 |

185 |

0 |

|

Чистые опер. убытки в конце периода |

230 |

330 |

380 |

405 |

405 |

335 |

185 |

0 |

0 |

|

Чистый оборотный капитал (10% от продаж) |

|||||||||

|

Чистый оборотный капитал в начале периода |

10 |

14 |

21 |

25 |

29 |

38 |

50 |

65 |

|

|

Чистый оборотный капитал в конце периода |

10 |

14 |

21 |

25 |

29 |

38 |

50 |

65 |

90 |

|

Изм. |

10 |

4 |

7 |

4 |

4 |

9 |

12 |

15 |

25 |

убытки

убытки убытки в начале периода

убытки в начале периода чистого оборотного капитала

чистого оборотного капиталаЗатем он оценил денежные потоки, и оказалось, что чистая приведенная стоимость компании составляет 525 млн. долларов. Как и предполагалось, вся стоимость компании содержалась в терминальной стоимости (приведенная стоимость денежных потоков составила -44 млн. долларов, а учитывая чистую приведенную стоимость терминальной стоимости в размере 569 млн. долларов, чистая приведенная стоимость составила 525 млн. долларов).

Терминальная стоимость была рассчитана следующим образом:

TVT = [CFT * (1 + g)] / (r — g) =

= [233 * (1 + 3%)] / (15% — 3%) — $2,000.

Джордж также сделал сценарный анализ, чтобы определить чувствительность оценки Hi-Tech к изменению ставки дисконтирования и темпам роста в постпрогнозный период. Он составил таблицу сценариев, которая также представлена в таблице.

Сценарный анализ Джорджа дал серию значений от 323 до 876 млн. долларов. Конечно же, такой большой разброс не мог быть точным ориентиром реальной стоимости Hi-Tech.

Он отметил, что отрицательные значения денежного потока на начальной стадии и положительные значения денежного потока в будущем сделали оценку очень чувствительной как к изменению ставки дисконтирования, так и к изменению темпов роста в постпрогнозный период.

Джордж рассматривал метод чистой приведенной стоимости как первый шаг в процессе оценки и планировал использовать другие методы, чтобы сократить диапазон возможных значений стоимости Hi-Tech.

Преимущества и недостатки метода чистой приведенной стоимости

Оценка стоимости компании путем дисконтирования соответствующих денежных потоков считается технически обоснованным методом. По сравнению с методом использования аналогов получаемые оценки должны быть менее подвержены искажениям, которые случаются на рынке публичных и, еще чаще, непубличных компаний.

По сравнению с методом использования аналогов получаемые оценки должны быть менее подвержены искажениям, которые случаются на рынке публичных и, еще чаще, непубличных компаний.

Учитывая многочисленные допущения и расчеты, которые делаются во время процесса оценки, тем не менее, нереалистично прийти к единому или «точечному» значению. Различные денежные потоки должны оцениваться по оптимистичному, наиболее вероятному и пессимистичному сценарию.

Затем они должны дисконтироваться с использованием диапазона значений для средневзвешенной стоимости капитала и темпов роста в постпрогнозный период (g), чтобы получить вероятный диапазон оценок.

Если вы можете задать вероятность реализации для каждого сценария, средневзвешенное значение и будет соответствовать ожидаемой стоимости компании.

Но даже и с такими корректировками метод чистой приведенной стоимости не лишен некоторых недостатков. Прежде всего, для расчета ставки дисконтирования нам нужны коэффициенты бета.

Подходящая компания-аналог должна демонстрировать схожую динамику финансовых показателей, схожие перспективы роста и операционные характеристики, что и оцениваемая нами компания. Публичной компании с такими характеристиками может и не существовать.

Целевое строение капитала часто также оценивается с использованием аналогов, а использование компаний-аналогов для оценки целевого строения капитала имеет много тех же самых недостатков, что и поиск аналогичных бета. Кроме того, типичный профиль денежных потоков стартапа — большие расходы на начальном периоде и доходы в отдаленном будущем — означает, что большая часть стоимости (если не вся стоимость) приходится на терминальную стоимость.

Значения терминальной стоимости очень чувствительны к допущениям по ставкам дисконтирования и темпам роста в постпрогнозный период. И наконец, последние исследования в финансовой сфере подняли вопросы о допустимости применении бета-коэффициента в качестве корректной меры риска компании.

Многочисленные исследования предполагают, что размер компании или отношение рыночной стоимости к балансовой могли бы быть более уместными значениями, однако на практике мало кто пытался применить такой подход к оценке компании.

Еще один недостаток метода чистой приведенной стоимости становится очевидным при оценке компаний с изменяющимся строением капитала или эффективными налоговыми ставками.

Изменяющееся строение капитала часто ассоциируется со сделками, подразумевающими высокую долю заемного капитала, такими как сделки кредитного выкупа.

Эффективные ставки налога могут меняться в связи с использованием налоговых вычетов, например, на чистые убытки от основной деятельности, или прекращением предоставления налоговых субсидий, которые иногда получают молодые и быстрорастущие компании.

При использовании метода чистой приведенной стоимости строение капитала и эффективная налоговая ставка учитываются в ставке дисконтирования (WACC), при этом исходят из допущения, что они — величины постоянные. В связи с перечисленными выше причинами в этих случаях рекомендуется использовать метод уточненной приведенной стоимости.

В связи с перечисленными выше причинами в этих случаях рекомендуется использовать метод уточненной приведенной стоимости.

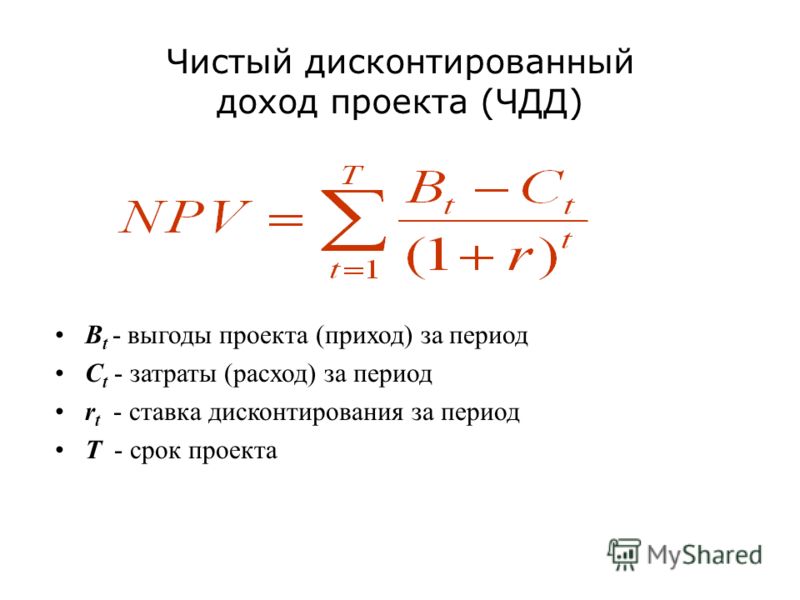

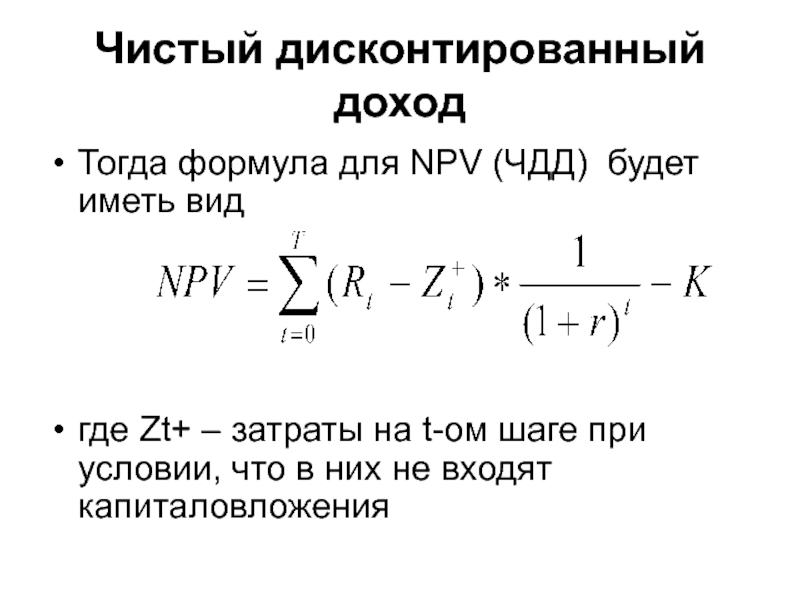

Формула чистого дисконтированного дохода

Понятие чистого дисконтированного дохода

Формула чистого дисконтированного дохода помогает произвести оценку собственной экономической эффективности проекта, при этом сравнить объекты для инвестирования.

В нашей стране используется показатель ЧДД, а NPV является основным показателем, который применяется в инвестиционном анализе в процессе выбора объекта инвестирования.

Формула чистого дисконтированного дохода

Формула чистого дисконтированного дохода включает в себя все входящие потоки, из которых за каждый промежуток времени последовательновычитают исходящие потоки. При этом происходит их дисконтирование, то есть приведение стоимости суммы всех потоков на момент расчета. Эти действия позволяют рассчитать чистый дисконтированный доход.

Формула чистого дисконтированного дохода выглядит следующим образом:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t

Здесь IC – первоначальная сумма инвестиций (те средства, которые планируют вложить в проект),

CFt – суммарный денежный поток периода t,

i – ставка приведения (дисконтирования).

Особенности расчета формулы ЧДД

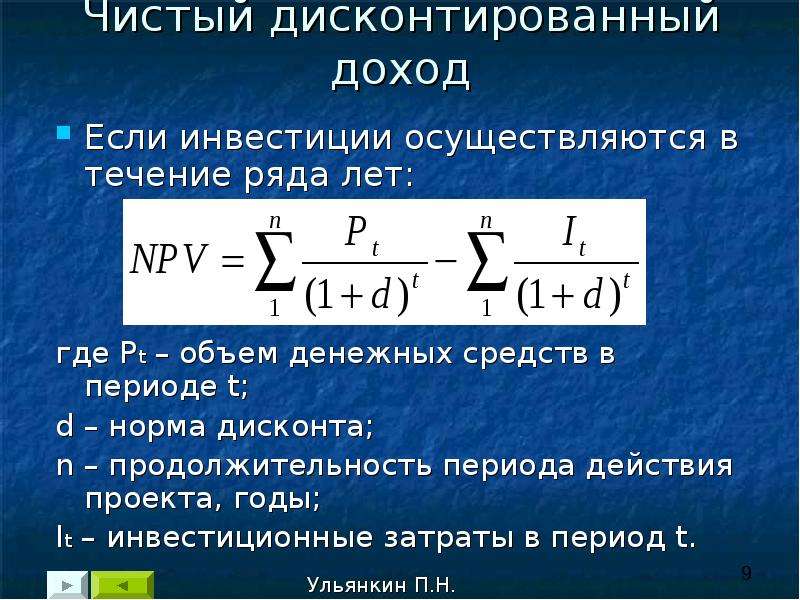

Главной особенностью расчетов по формуле чистого дисконтированного дохода является включение в исходящие потоки суммы инвестиций, не зависимо от момента времени. Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Формула чистого дисконтированного дохода, рассчитанная с положительным значением, говорит о том, что с учетом альтернативных вложений проект эффективен.

Формула чистого дисконтированного дохода включает в себя следующие составляющие, которые имеют свои особенности:

- Первоначальная сумма инвестиций(IC), которая берется в отрицательном значении, поскольку является затратами на осуществление проекта, прибыль от которых будет в будущем. Поскольку инвестиции часто осуществляются не за один момент, их также следует дисконтировать, учитывая фактор времени.

- Денежный поток(CFt), который распределяет с учетом временного фактора все притоки и оттоки за каждый период. Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

- Ставка дисконта или процента (i), применяемая с целью дисконтирования всех будущих поступлений в единую сумму стоимости текущего момента.

Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).Значения показателя ЧДД

Существует 3 значения показателя чистого дисконтированного дохода:

В этой ситуации можно говорить о выгодности инвестиционных вложений. Но окончательное решение инвестор может принять лишь тогда, когда сравнит данное значение с другими объектами для инвестирования.

В этом случае можно сказать, что вложения инвесторов не принесут прибыли, поэтому стоит отказаться от вложений в проект.

Если чистый дисконтированный доход будет нулевым, то говорят о том, что инвесторы на таком проекте ничего не заработают, но и не потеряют. Со временем данный проект может начать приносить прибыль, но в большинстве случаев инвесторы от них отказываются. Данный проект можно принять во внимание, если помимо финансовой цели, инвесторы преследуют другие интересы (например, при реализации социально-значимых проектов).

Значение показателя чистого дисконтированного дохода

Формула чистого дисконтированного дохода чаще всего применяется для анализа эффективности проекта, при этом обычно происходит сравнение нескольких проектов друг с другом.

Положительное значение показателя показывает, что проект выгоден к реализации, чем вкладв другие активы с такими же сроками и параметрами риска. Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Формула чистого дисконтированного дохода дает понять, стоит ли вкладывать средства в определенный проект. При этом часто выбор происходит между различными планами при учете не только длительности жизненного цикла, но исроков вложения инвестиций, величины и характера поступающих доходов от соответствующего вида предпринимательской деятельности.

Примеры решения задач

Чистая приведённая стоимость (NPV) | КАЛЬКУЛЯТОР

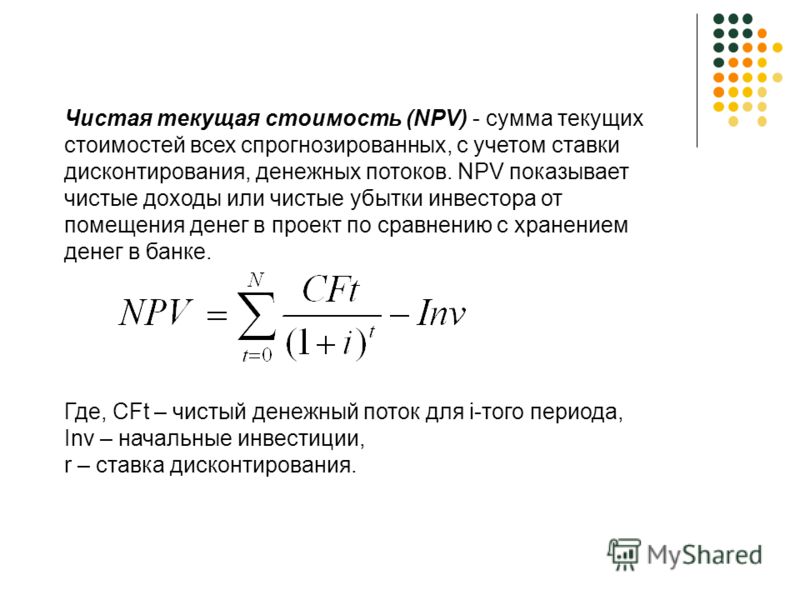

Чистая приведённая стоимость (ЧПС, чистая текущая стоимость, чистый дисконтированный доход, ЧДД, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Метод чистой приведенной стоимости получил широкое применение при бюджетировании капитальных вложений и принятии инвестиционных решений. Также NPV считается лучшим критерием отбора для принятия или отклонения решения о реализации инвестиционного проекта, поскольку основывается на концепции стоимости денег во времени. Другими словами, чистая приведенная стоимость отражает ожидаемое изменение благосостояния инвестора в результате реализации проекта.

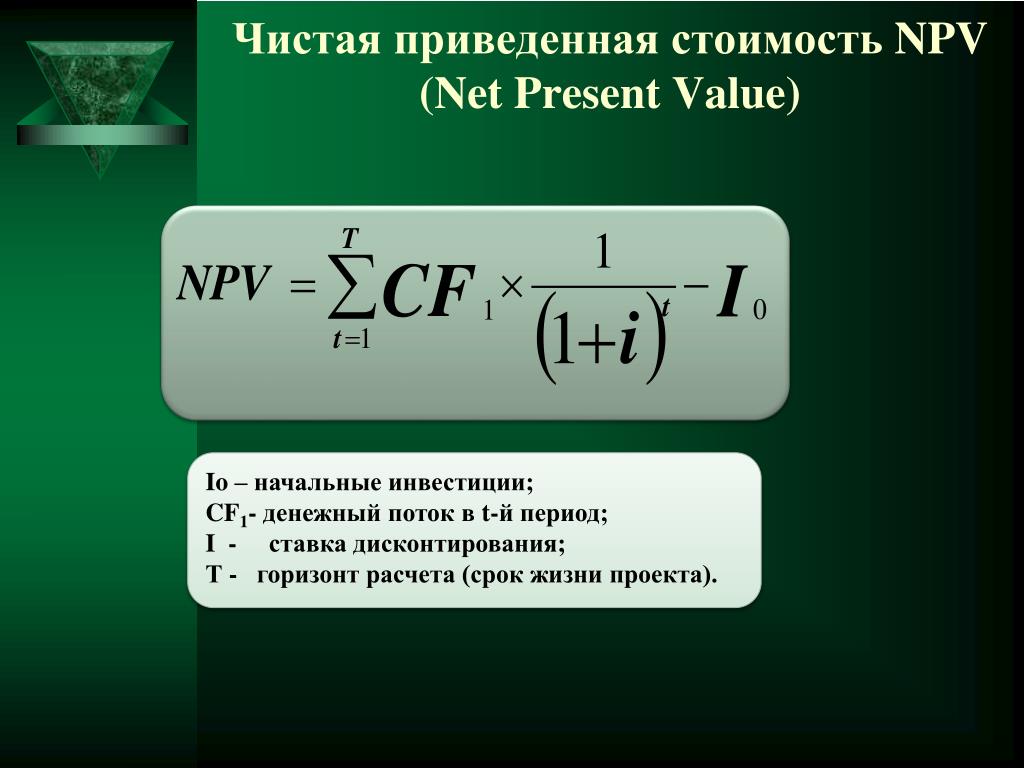

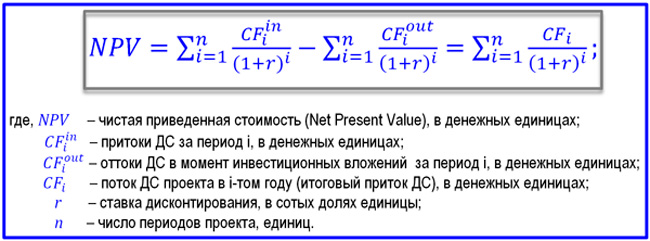

Формула NPVЧистая приведенная стоимость проекта является суммой настоящей стоимости всех денежных потоков (как входящих, так и исходящих). Формула расчета выглядит следующим образом:

Где:

- CFt – ожидаемый чистый денежный поток (разница между входящим и исходящим денежным потоком) за период t,

- r – ставка дисконтирования,

- N – срок реализации проекта.

Ставка дисконтирования

Важно понимать, что при выборе ставки дисконтирования должна быть учтена не только концепция стоимости денег во времени, но и риск неопределенности ожидаемых денежных потоков! По этой причине в качестве ставки дисконтирования рекомендуется использовать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта. Другими словами, WACC является требуемой нормой доходности на капитал, инвестированный в проект. Следовательно, чем выше риск неопределенности денежных потоков, тем выше ставка дисконтирования, и наоборот.

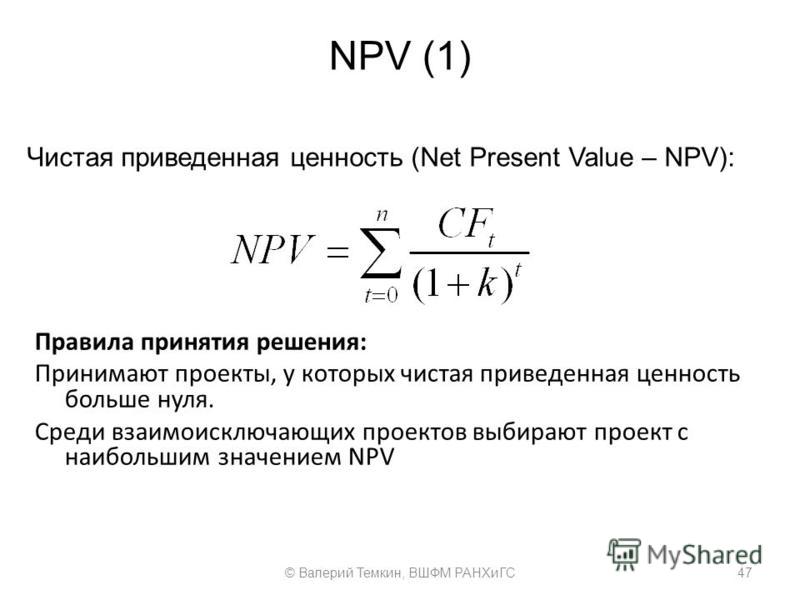

Критерий отбора проектов

Правило принятия решения об отборе проектов при помощи NPV метода довольно прямолинейно. Нулевое пороговое значение говорит о том, что денежные потоки проекта позволяют покрыть стоимость привлеченного капитала. Таким образом, критерии отбора можно сформулировать следующим образом:

- Отдельно взятый независимый проект должен быть принят при положительном значении чистой приведенной стоимости или отклонен при отрицательном. Нулевое значение является точкой безразличия для инвестора.

- Если инвестор рассматривает несколько независимых проектов, принять следует те из них, у которых наблюдается положительный NPV.

- Если рассматривается ряд взаимоисключающих проектов, выбрать следует тот из них, у которого будет максимальная чистая приведенная стоимость.

Нулевое значение является точкой безразличия для инвестора.

Нулевое значение является точкой безразличия для инвестора.Как рассчитать чистую приведенную стоимость (NPV) и формула

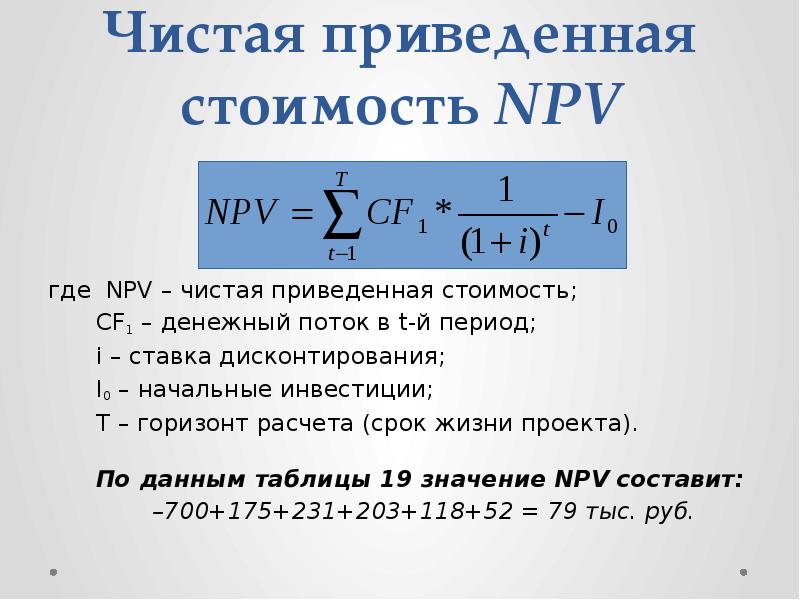

Чистая приведенная стоимость (NPV) — это метод, используемый для определения текущей стоимости всех будущих денежных потоков, генерируемых проектом, включая первоначальные капитальные вложения. Он широко используется при составлении бюджета капиталовложений, чтобы определить, какие проекты могут принести наибольшую прибыль.

Формула NPV варьируется в зависимости от количества и последовательности будущих денежных потоков. Если есть один денежный поток от проекта, который будет выплачен через год, расчет чистой приведенной стоимости будет следующим.

Ключевые выводы

- Чистая приведенная стоимость, или NPV, используется для расчета сегодняшней стоимости будущего потока платежей. t} \\ & \ textbf {где:} \\ & R_t = \ text {чистый приток денежных средств- отток за один период} t \\ & i = \ text {ставка дисконтирования или доход, который может быть получен от альтернативных инвестиций} \\ & t = \ text {количество периодов времени} \\ \ end {выровнено}

NPV = t = 0∑n (1 + i) tRt, где: Rt = чистый приток-отток денежных средств в течение одного периода ti = ставка дисконтирования или доход, который может быть получен за счет альтернативных инвестиций st = количество периодов времени Взаимодействие с другими людьми

Если вы не знакомы с обозначением суммирования, вот более простой способ запомнить концепцию NPV:

Взаимодействие с другими людьми N п V знак равно Сегодняшняя стоимость ожидаемых денежных потоков — Сегодняшняя стоимость вложенных денежных средств NPV = \ text {Сегодняшняя стоимость ожидаемых денежных потоков} — \ text {Сегодняшняя стоимость инвестированных денежных средств} NPV = сегодняшняя стоимость ожидаемых денежных потоков — сегодняшняя стоимость инвестированных денежных средств.

Примеры использования NPV

Многие проекты приносят доход с разной скоростью с течением времени.В этом случае формула NPV может быть разбита для каждого денежного потока индивидуально. Например, представьте себе проект стоимостью 1000 долларов, который обеспечит три денежных потока по 500, 300 и 800 долларов в течение следующих трех лет. Предположим, что в конце проекта нет ликвидационной стоимости, а требуемая норма прибыли составляет 8%. NPV проекта рассчитывается следующим образом:

Взаимодействие с другими людьми N п V знак равно $ 5 0 0 ( 1 + 0 . 0 8 ) 1 + $ 3 0 0 ( 1 + 0 . 0 8 ) 2 + $ 8 0 0 ( 1 + 0 .3} — \ 1000 $ \\ & = \ 355,23 $ \\ \ end {выровнено} NPV = (1 + 0,08) 1 500 долларов США + (1 + 0,08) 2 300 долларов США + (1 + 0,08) 3 800 долларов США — 1000 долларов США = 355,23 доллара США

Требуемая норма прибыли используется в качестве ставки дисконтирования будущих денежных потоков для учета временной стоимости денег.

Доллар сегодня стоит больше, чем доллар завтра, потому что доллар можно использовать для получения прибыли. Следовательно, при расчете приведенной стоимости будущих доходов денежные потоки, которые будут получены в будущем, должны быть уменьшены с учетом задержки.NPV используется при составлении бюджета капиталовложений для сравнения проектов на основе их ожидаемой нормы прибыли, требуемых инвестиций и ожидаемых доходов с течением времени. Обычно реализуются проекты с наивысшим значением NPV. Например, рассмотрим два потенциальных проекта для компании ABC:

Проект X требует первоначальных инвестиций в размере 35 000 долларов США, но ожидается, что он принесет доход в размере 10 000, 27 000 и 19 000 долларов США за первый, второй и третий годы соответственно. Целевая доходность — 12%.3} — \ 35 000 долл. США \\ & = \ 8 977 долл. США \\ \ end {align} NPV проекта − X = (1 + 0,12) 1 10 000 долларов США + (1 + 0,12) 2 27 000 долларов США + (1 + 0,12) 3 19 000 долларов США — 35 000 долларов США = 8 977 долларов США

Проект Y также требует первоначальных инвестиций в размере 35 000 долларов США и будет приносить 27 000 долларов США в год в течение двух лет.

Целевая ставка остается 12%. Поскольку каждый период дает равные доходы, можно использовать первую формулу выше.Взаимодействие с другими людьми N п V проекта — Y знак равно $ 2 7 , 0 0 0 ( 1 + 0 . 1 2 ) 1 + $ 2 7 , 0 0 0 ( 1 + 0 .2} — \ 35 000 долл. США \\ & = \ 10 631 долл. США \\ \ end {align} ЧПС проекта − Y = (1 + 0,12) 1 27 000 долларов США + (1 + 0,12) 2 27 000 долларов США — 35 000 долларов США = 10 631 доллар США

Оба проекта требуют одинаковых начальных инвестиций, но проект X генерирует больший общий доход, чем проект Y. Однако проект Y имеет более высокую чистую приведенную стоимость, поскольку доход генерируется быстрее (что означает, что ставка дисконтирования оказывает меньшее влияние).

Итог

Чистая приведенная стоимость дисконтирует все будущие денежные потоки от проекта и вычитает необходимые инвестиции.Анализ используется при составлении бюджета капиталовложений, чтобы определить, следует ли осуществлять проект по сравнению с альтернативным использованием капитала или другими проектами.

Разница между приведенной стоимостью (PV) и чистой приведенной стоимостью (NPV)

Приведенная стоимость (PV) — это текущая стоимость будущей денежной суммы или денежного потока при заданной норме прибыли. Между тем, чистая приведенная стоимость (NPV) — это разница между текущей стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени.

Основное различие между PV и NPV

Хотя и PV, и NPV используют форму дисконтированных денежных потоков для оценки текущей стоимости будущего дохода, эти расчеты отличаются в одном важном отношении. Формула NPV учитывает начальные капитальные затраты, необходимые для финансирования проекта, что делает его чистой цифрой, в то время как расчет PV учитывает только приток денежных средств.

Хотя понимание концепции, лежащей в основе расчета PV, важно, формула NPV является гораздо более полным индикатором потенциальной прибыльности данного проекта.

Поскольку стоимость дохода, полученного сегодня, выше, чем доход, полученный в будущем, предприятия дисконтируют будущий доход с учетом ожидаемой нормы прибыли от инвестиций.

Эта ставка, называемая минимальной ставкой, представляет собой минимальную норму прибыли, которую проект должен генерировать, чтобы бизнес рассмотрел возможность инвестирования в него.Расчет PV и NPV

Расчет PV показывает дисконтированную стоимость всех доходов, полученных от проекта, в то время как NPV показывает, насколько прибыльным будет проект после учета начальных инвестиций, необходимых для его финансирования.

Формула для расчета NPV выглядит следующим образом:

Взаимодействие с другими людьми ЧПС знак равно денежный поток ÷ ( 1 + я ) * т — первоначальное вложение где: я знак равно требуемая ставка или ставка дисконтирования т знак равно количество периодов времени \ begin {align} & \ text {NPV} = \ text {денежный поток} \ div (1 + i) * t — \ text {начальные инвестиции} \\ & \ textbf {где:} \\ & i = \ text { требуемая ставка или ставка дисконтирования} \\ & t = \ text {количество периодов времени} \\ \ end {выровнено} NPV = денежный поток ÷ (1 + i) ∗ t — начальные инвестиции, где: i = требуемая ставка или ставка дисконтирования t = количество периодов времени

Например, предположим, что для данного проекта требуются начальные капитальные вложения в размере 15 000 долларов США.

3} = \ 23 807 долл. США

(1 + 0,07) 1 3500 долларов США + (1 + 0,07) 2 9 400 долларов США + (1 + 0,07) 3 15 100 долларов США = 23 807 долларов США

Чистая приведенная стоимость этого проекта может быть определена путем простого вычитания начальных капитальных вложений из дисконтированных доход:Взаимодействие с другими людьми $ 2 3 , 8 0 7 — $ 1 5 , 0 0 0 знак равно $ 8 , 8 0 7 23 807 долларов — 15 000 долларов = 8 807 долларов 23 807 долларов — 15 000 = 8 807 долларов

Итог

Хотя значение PV полезно, расчет NPV неоценим для составления бюджета капиталовложений. Проект с высоким значением PV может иметь гораздо менее впечатляющую NPV, если для его финансирования требуется большой капитал.По мере расширения бизнеса он стремится финансировать только те проекты или инвестиции, которые приносят наибольшую прибыль, что, в свою очередь, обеспечивает дополнительный рост. При наличии ряда потенциальных вариантов обычно рассматривается проект или инвестиция с наивысшей NPV.

Определение целевой доходности

Что такое целевой доход?

Целевая доходность — это модель ценообразования, при которой оценивается бизнес на основе того, что инвестор хотел бы получить от любого капитала, вложенного в компанию.Целевой доход рассчитывается как сумма денег, вложенных в предприятие, плюс прибыль, которую инвестор хочет получить взамен, с поправкой на временную стоимость денег. В качестве метода окупаемости инвестиций целевая цена возврата требует от инвестора работы в обратном направлении, чтобы достичь текущей цены.

Общие сведения о целевой доходности

Одна из основных трудностей при использовании этого метода ценообразования заключается в том, что инвестор должен выбрать как доход, который может быть разумно достигнут, так и период времени, в течение которого может быть достигнута желаемая доходность.Выбор высокой доходности и короткого периода времени означает, что предприятие должно быть намного более прибыльным в краткосрочной перспективе, чем если бы инвестор ожидал более низкой доходности за тот же период или такой же доходности за более длительный период.

Ключевые выводы

- Целевой доход относится к будущей цене, которую инвестор ожидает от капитала, вложенного в компанию. Он равен прибыли, которую инвестор ожидает от своих инвестиций.

- Он отличается от других моделей ценообразования, поскольку учитывает временную стоимость денег.

- Обычно инвесторы работают в обратном направлении от ожидаемой прибыли, чтобы достичь текущей цены.

- Она отличается от модели ценообразования «затраты плюс», в которой производственные затраты на продукт суммируются и добавляется наценка.

Способы применения целевой доходности

Целевой доход также можно использовать для прогнозирования того, какую цену компания должна установить на продажи своей продукции, чтобы получить желаемую прибыль. Эта модель предполагает, что компания сможет достичь запланированного объема продаж для достижения целевой доходности.Если фактические продажи окажутся недостаточными, для достижения цели придется скорректировать цены.

Модель целевой доходности несколько отличается от стратегии ценообразования «затраты плюс», в которой надбавка к цене основана на других критериях. Стоимость производства продукта является основным фактором, при этом дополнительная прибыль создается за счет более высокой цены. Время и ожидаемый объем продаж не играют роли в этой ценовой модели. Вместо этого компания определяет, сколько она хочет заработать на продаваемом продукте, не принимая во внимание какие-либо инвестиции в компанию или разработку продукта.Другая модель — ценообразование на основе ценности — работает в противоположном направлении. Это начинается со стоимости, которую компания присваивает продукту, а затем работает над корректировкой затрат на производство для достижения прибыльности.

Пример целевой доходности

Например, если компания, производящая фонарики, может установить целевую прибыль в размере 15 процентов от 10 миллионов долларов, вложенных в разработку нового фонарика. Стоимость производства одной единицы составляет 12 долларов США, и компания рассчитывает продать не менее 70 000 единиц в указанные сроки.

Это означает, что каждый новый фонарик должен быть оценен в 33,43 доллара и выше, чтобы обеспечить ожидаемую прибыль.Чистая приведенная стоимость (ЧПС) — определение, примеры, как проводить анализ ЧПС

Что такое чистая приведенная стоимость (ЧПС)?

Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков Отчет о денежных потоках Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства (положительные и отрицательные). в течение всего срока действия вложения со скидкой до настоящего времени.Анализ NPV — это форма внутренней оценки, которая широко используется в финансах. Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, предпринимаемые руководством для увеличения стоимости и учета для определения стоимости бизнеса. инвестиционная безопасность, капитальный проект, новое предприятие, программа сокращения затрат и все, что связано с денежным потоком.

Формула NPV

Формула чистой приведенной стоимости:

Где:

- Z 1 10 Денежный поток за время Z 2 = Денежный поток во времени 2

- r = Ставка дисконтирования

- X 0 = Денежный отток во времени 0 (т.е.е. цена покупки / первоначальные инвестиции)

Почему используется анализ чистой приведенной стоимости (NPV)?

Анализ NPV используется, чтобы помочь определить, сколько стоит инвестиция, проект или любой ряд денежных потоков. Это всеобъемлющая метрика, поскольку она учитывает все доходы. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи», расходы и капитальные затраты, связанные с вложением в ее свободный денежный поток (FCF) Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряют способность компании производить то, что больше всего волнует инвесторов.

: наличные деньги распределяются по собственному усмотрению.Помимо факторинга всех доходов и затрат, он также принимает во внимание сроки каждого денежного потока, которые могут иметь большое влияние на приведенную стоимость инвестиций. Например, лучше увидеть приток денежных средств раньше, а отток — позже, чем наоборот.

Почему денежные потоки дисконтируются?

Денежные потоки в анализе чистой приведенной стоимости дисконтируются по двум основным причинам: (1) для корректировки риска инвестиционной возможности и (2) для учета временной стоимости денег (TVM).

Первый пункт (поправка на риск) необходим, потому что не все предприятия, проекты или инвестиционные возможности имеют одинаковый уровень риска. Другими словами, вероятность получения денежного потока от векселя Казначейства США намного выше, чем вероятность получения денежного потока от молодого технологического стартапа.

Для учета риска ставка дисконтирования выше для более рискованных инвестиций и ниже для более безопасных.

Пример казначейства США считается безрисковой ставкой, а все другие инвестиции измеряются тем, насколько больший риск они несут по сравнению с этим.Второй пункт (для учета временной стоимости денег) необходим, потому что из-за инфляции, процентных ставок и альтернативных издержек деньги тем ценнее, чем раньше они получены. Например, получить 1 миллион долларов сегодня намного лучше, чем 1 миллион долларов через пять лет. Если деньги будут получены сегодня, их можно будет инвестировать и заработать проценты, так что через пять лет они будут стоить более 1 миллиона долларов.

Пример чистой приведенной стоимости (NPV)

Давайте посмотрим на пример того, как рассчитать чистую приведенную стоимость ряда денежных потоков.Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированного денежного потока (DCF) и прецедентных транзакций, используемых в инвестиционно-банковских операциях, исследованиях капитала и т.

Д. Как вы можете видеть на скриншоте ниже, предполагается, что инвестиции будут приносить доход в размере 10 000 долларов в год в течение 10 лет, а требуемая ставка дисконтирования составляет 10%.Окончательный результат состоит в том, что стоимость этих инвестиций сегодня составляет 61 446 долларов.Это означает, что рациональный инвестор был бы готов платить до 61 466 долларов сегодня, чтобы получать 10 000 долларов ежегодно в течение 10 лет. Заплатив эту цену, инвестор получит внутреннюю норму доходности. Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. (IRR) 10%. Заплатив меньше 61 000 долларов, инвестор получит внутреннюю норму прибыли более 10%.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон чистой приведенной стоимости

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов! youtube.com/embed/cSAfp6D28RM?rel=0″ frameborder=»1″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/cSAfp6D28RM?rel=0″ frameborder=»1″ allowfullscreen=»allowfullscreen»/> Функции NPV в Excel

Excel предлагает две функции для расчета чистой приведенной стоимости: NPV и XNPV. Эти две функции используют одну и ту же математическую формулу, показанную выше, но экономят время аналитика на ее вычисление в развернутой форме.

Обычная функция NPV = NPV () предполагает, что все денежные потоки в серии происходят через равные промежутки времени (т. Е. Годы, кварталы, месяцы), и не допускает каких-либо изменений в этот период времени.

Функция XNPV = XNPV () позволяет применять определенные даты к каждому денежному потоку, чтобы они могли быть нерегулярными. Эта функция может быть очень полезной, поскольку денежные потоки часто неравномерно распределены, и требуется повышенный уровень точности.

Внутренняя норма доходности (IRR) и NPV

Внутренняя норма доходности (IRR Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая составляет чистую приведенную стоимость (NPV) нулевой проект.

Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.) — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиции равна нулю. Другими словами, это совокупный годовой доход, который инвестор ожидает получить (или фактически заработал) в течение срока действия инвестиции.Например, если ценная бумага предлагает серию денежных потоков с NPV 50 000 долларов, а инвестор платит за нее ровно 50 000 долларов, то NPV инвестора составляет 0 долларов.Это означает, что они будут зарабатывать независимо от ставки дисконтирования под залог. В идеале инвестор заплатил бы менее 50 000 долларов и, следовательно, получил бы IRR, превышающую ставку дисконтирования.

Обычно инвесторы и менеджеры бизнеса рассматривают как NPV, так и IRR вместе с другими цифрами при принятии решения. Узнайте о IRR и XIRR в Excel XIRR и IRR Зачем использовать XIRR или IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.

.Отрицательная и положительная чистая приведенная стоимость

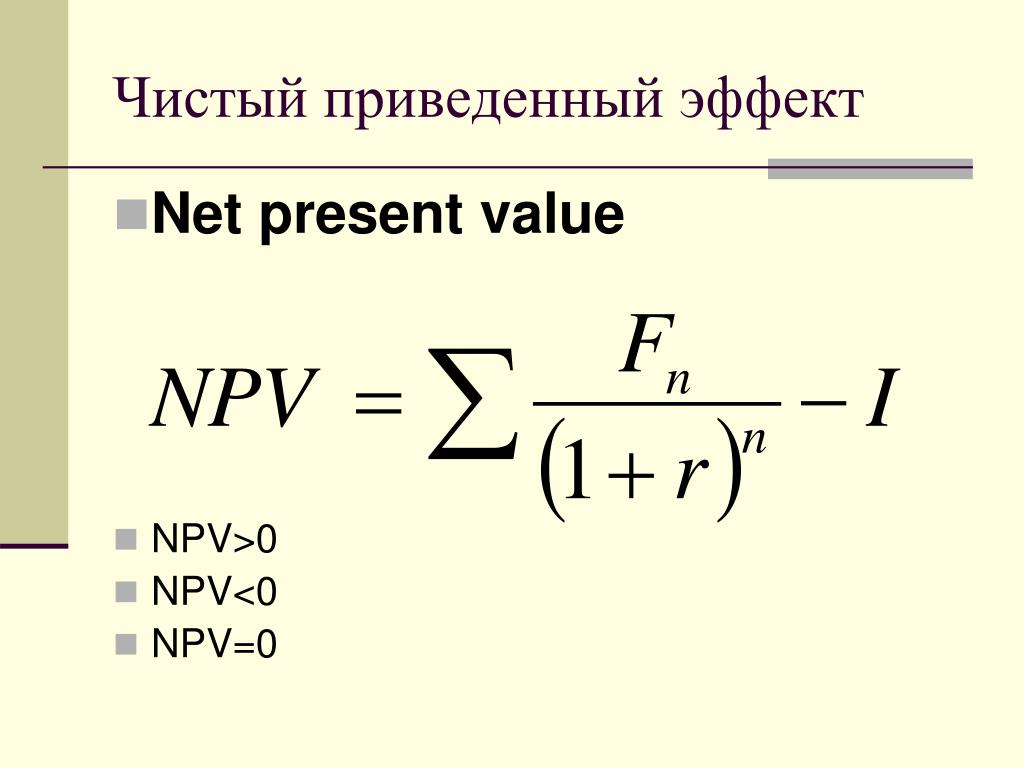

Если чистая приведенная стоимость проекта или инвестиций является отрицательной, это означает, что ожидаемая норма прибыли, которая будет получена от них, меньше, чем ставка дисконтирования (требуемая норма прибыли или Пороговая ставка Определение пороговой ставки Пороговая ставка, которая также известна как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую норму прибыли или целевую ставку, которую инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости инвестиций. капитал, вовлеченные риски, текущие возможности в расширении бизнеса, нормы прибыли для аналогичных инвестиций и другие факторы).Это не обязательно означает, что проект «потеряет деньги». Он вполне может генерировать бухгалтерскую прибыль (чистую прибыль), но, поскольку полученная норма прибыли меньше ставки дисконтирования, считается, что это снижает стоимость. Если NPV положительна, это создает ценность.

Приложения в финансовом моделировании

NPV бизнеса

Чтобы оценить бизнес, аналитик построит подробную DCF-модель дисконтированного денежного потока DCF-модель Обучение Бесплатное руководствоA DCF-модель — это особый тип финансовой модели, используемой для оценки бизнеса.Модель — это просто прогноз неуправляемого свободного денежного потока компании в Excel. Эта финансовая модель будет включать все доходы, расходы, капитальные затраты и детали бизнеса. Как только ключевые допущения сделаны, аналитик может построить пятилетний прогноз по трем финансовым отчетам, трем финансовым отчетам, трем финансовым отчетам: отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Эти три основных отчета (отчет о прибылях и убытках, баланс и движение денежных средств) и рассчитывают свободный денежный поток фирмы (FCFF). Бесплатные руководства по оценке, позволяющие изучать наиболее важные концепции в удобном для вас темпе.Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию, используя сопоставимый анализ компании, моделирование дисконтированного денежного потока (DCF) и прецедентные транзакции, которые используются в инвестиционно-банковском деле, исследованиях акций, также известном как безрычажный свободный денежный поток.

. Наконец, конечная стоимость используется для оценки компании за пределами прогнозируемого периода, и все денежные потоки дисконтируются до настоящего времени по средневзвешенной стоимости капитала компании. Чтобы узнать больше, посетите бесплатный подробный курс финансового моделирования CFI.NPV проекта

Оценить проект обычно проще, чем весь бизнес. Применяется аналогичный подход, когда все детали проекта моделируются в Excel, однако период прогноза будет на весь срок существования проекта и конечной стоимости не будет. После того, как свободный денежный поток рассчитан, его можно дисконтировать до настоящего времени либо по WACCWACCWACC фирмы, либо к средневзвешенной стоимости капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.или соответствующий барьер.

Недостатки чистой приведенной стоимости

Хотя чистая приведенная стоимость (ЧПС) является наиболее часто используемым методом оценки инвестиционных возможностей, у него есть некоторые недостатки, которые следует тщательно учитывать.

Ключевые проблемы анализа NPV включают:

- Необходимо составить длинный список предположений

- Чувствительность к небольшим изменениям в предположениях и драйверах Моделирование оценки в Excel Моделирование оценки в Excel может относиться к нескольким различным типам анализа, включая дисконтированный денежный поток (DCF) анализ, сопоставимые торговые мультипликаторы

- Легко манипулируется для получения желаемого результата

- Может не отражать выгоды / последствия второго и третьего порядка (т.е. в других частях бизнеса)

- Предполагается, что ставка дисконтирования будет постоянной с течением времени

- Точная корректировка рисков является сложной задачей (трудно получить данные о корреляциях, вероятностях)

Дополнительные ресурсы

Чистая приведенная стоимость (NPV ) — наиболее подробный и широко используемый метод оценки инвестиционной привлекательности. Надеюсь, это руководство помогло вам лучше понять, как оно работает, почему оно используется, а также плюсы и минусы.

CFI является официальным поставщиком программы сертификации аналитиков финансового моделирования и оценки. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. Чтобы продолжить карьеру, ознакомьтесь с соответствующими ресурсами:

- Руководство по финансовому моделированию Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

- Передовой опыт финансового моделирования Передовой опыт финансового моделирования Эта статья предоставляет читателям информацию о передовых методах финансового моделирования и простое пошаговое руководство по построению финансовой модели.

- Расширенные формулы Excel Расширенные формулы Excel, которые необходимо знатьЭти расширенные формулы Excel очень важно знать и выведут ваши навыки финансового анализа на новый уровень. Расширенные функции Excel

- Все статьи оценки Оценка Оценка относится к процессу определения текущей стоимости компании или актива. Это можно сделать с помощью ряда техник. Аналитики, которые хотят

NPV (чистая приведенная стоимость)

Чистая приведенная стоимость (NPV) — это метод, который в основном используется для финансового анализа при определении осуществимости инвестиций в проект или бизнес.Это приведенная стоимость будущих денежных потоков по сравнению с первоначальными инвестициями. Давайте разберемся в NPV подробнее.

Что такое чистая приведенная стоимость?

По мере роста организации ей необходимо принимать важные решения, требующие огромных капиталовложений. Организация должна очень разумно принимать решения относительно расширения бизнеса и инвестиций. В таких случаях организация воспользуется помощью инструментов капитального бюджета, одного из самых популярных методов NPV, и примет решение о наиболее прибыльных инвестициях.

Чистая приведенная стоимость — это инструмент составления бюджета капиталовложений для анализа рентабельности проекта или инвестиций.

Он рассчитывается путем взятия разницы между приведенной стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени.Как следует из названия, чистая приведенная стоимость — это не что иное, как чистая приведенная стоимость притока и оттока денежных средств путем дисконтирования потоков по определенной ставке.

Формула для NPV

Как видно из формулы — Чтобы получить приведенную стоимость денежных потоков, нам необходимо дисконтировать их по определенной ставке.Эта ставка рассчитывается с учетом возврата инвестиций с аналогичным риском или стоимостью заимствования для инвестиций. NPV учитывает временную стоимость денег. Временная стоимость денег просто означает, что сегодняшняя рупия имеет большую ценность сегодня, чем будет завтра. NPV помогает решить, стоит ли брать за основу текущую стоимость денежных потоков.

После дисконтирования денежных потоков за разные периоды из них вычитаются первоначальные инвестиции.

Если результат положительный, то проект принимается.Если ЧПС отрицательное, проект отклоняется.

А если NPV равно нулю, то организация останется равнодушной.

Иллюстрация Допустим, компания Nice Ltd хочет расширить свой бизнес и поэтому готова инвестировать 10 000 000 рупий. Говорят, что инвестиции принесут приток рупий. 1,00,000 в первый год, 2,50,000 во второй год, 3,50,000 в третий год, 2,65,000 в четвертый год и 4,15,000 в пятый год. Предполагая, что ставка дисконтирования составляет 9%. Рассчитаем NPV по формуле.

Год Поток Текущее значение Расчет 0 0 -10,00,000 -10,00,000 — 1 90,00349 1,00,000 /

(1,09) 12 2,50,000 2,10,419 2,50,000 /

(1,09) 23 3,50,000 2,70,264 3,50,000 /

(1. 09) 3 4 2,65,000 1,87,732 2,65,000 /

(1.09) 45 4,15,000 ,78349 2,15,000,78348 2 415000/

(1.09) 5Здесь денежный приток рупий. 1,00,000 в конце первого года дисконтируется по ставке 9%, а приведенная стоимость рассчитывается как рупий. 91 743. Приток денежных средств в размере 2 50 000 рупий на конец 2 года дисконтируется, а приведенная стоимость рассчитывается как рупий.2,10,429 и так далее.

Преимущества метода чистой приведенной стоимости

Общая сумма приведенной стоимости денежных поступлений за все 5 лет составляет рупий. 10,29 879. Первоначальные инвестиции составляют рупий. 10,00,000. Следовательно, ЧПС составляет рупий. 29879.

Поскольку NPV положительна, инвестиции являются прибыльными, и, следовательно, Nice Ltd может продолжить расширение.Стоимость денег во времени

Метод чистой приведенной стоимости — это инструмент для анализа рентабельности конкретного проекта.

При этом учитывается временная стоимость денег. Денежные потоки в будущем будут иметь меньшую ценность, чем денежные потоки сегодня. А значит, чем дальше будут денежные потоки, тем меньше будет стоимость. Это очень важный аспект, который справедливо учитывается методом NPV.

Это позволяет организации разумно сравнить два аналогичных проекта, скажем, проект A со сроком действия 3 года имеет более высокие денежные потоки в начальный период, а проект B со сроком действия 3 года имеет более высокие денежные потоки во втором периоде, тогда NPV организация сможет разумно выбрать Проект A, поскольку притоки сегодня более ценны, чем притоки позже.Универсальный инструмент

Чистая приведенная стоимость учитывает все поступления, оттоки, период времени и связанный с этим риск. Таким образом, NPV — это комплексный инструмент, учитывающий все аспекты инвестиций.

Стоимость инвестиций

Метод чистой приведенной стоимости не только указывает, будет ли проект прибыльным или нет, но также дает значение общей прибыли.

Как и в приведенном выше примере, проект получит рупий. 29879 после дисконтирования денежных потоков.Инструмент позволяет количественно оценить прибыль или убыток от инвестиций.Ограничения метода чистой приведенной стоимости

Ставка дисконтирования

Основным ограничением чистой приведенной стоимости является необходимость определения нормы прибыли. Если предполагается более высокая норма доходности, это может показать ложноотрицательную NPV, а также, если будет принята более низкая норма доходности, это покажет ложную прибыльность проекта и, следовательно, приведет к принятию неправильных решений.

Несопоставимы разные проекты

NPV нельзя использовать для сравнения двух проектов, относящихся к разным периодам.Учитывая тот факт, что многие предприятия имеют фиксированный бюджет и иногда имеют два варианта проекта, NPV не может использоваться для сравнения двух проектов, различающихся по периоду времени или рискам, связанным с проектами.

Множественные предположения

Метод NPV также делает множество предположений в отношении притока и оттока. Могут быть большие расходы, которые всплывут на поверхность только тогда, когда проект действительно начнется. Также приток не всегда может быть таким, как ожидалось.Сегодня большая часть программного обеспечения выполняет анализ NPV и помогает руководству в принятии решений. Несмотря на все свои ограничения, метод NPV при составлении бюджета капиталовложений очень полезен и, следовательно, широко используется.

Чтобы рассчитать NPV денег, которые у вас есть, попробуйте калькулятор NPV ClearTax

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

Определение чистой приведенной стоимости (NPV)| Расчет

Начало Бухгалтерский учет Бюджет капиталовложений Чистая приведенная стоимостьЧистая приведенная стоимость (NPV) проекта представляет собой изменение чистой стоимости / капитала компании, которое может возникнуть в результате принятия проекта в течение его срока службы.

Для расчета чистой приведенной стоимости Он равен приведенной стоимости чистых денежных поступлений по проекту за вычетом первоначальных инвестиционных затрат. Это один из самых надежных методов, используемых при составлении бюджета капиталовложений, поскольку он основан на методе дисконтирования денежных потоков.требуются следующие три входных параметра:

- Прогнозируемые чистые денежные потоки после налогообложения в каждом периоде проекта.

- Первоначальные инвестиционные затраты

- Соответствующая ставка дисконтирования, т.е. минимальная ставка.

Чистые денежные потоки после налогообложения равны общему притоку денежных средств в течение периода, включая остаточную стоимость, если таковая имеется, за вычетом денежных потоков (включая налоги) от проекта в течение периода.

Первоначальные инвестиционные затраты представляют собой общий отток денежных средств, который происходит в начале (время 0) проекта.

Приведенная стоимость чистых денежных потоков определяется по ставке дисконтирования, которая отражает риск проекта.

В большинстве случаев целесообразно начать со средневзвешенной стоимости капитала (WACC) компании и скорректировать ее в сторону увеличения или уменьшения в зависимости от разницы между риском конкретного проекта и средним риском компании в целом.Формулы и расчет

Первым этапом расчета NPV является оценка чистых денежных потоков от проекта на протяжении его жизненного цикла. Второй шаг — дисконтировать эти денежные потоки по минимальной ставке.

Чистые денежные потоки могут быть четными (то есть равными денежными потоками в разные периоды) или неравномерными (то есть разными денежными потоками в разные периоды). Когда они равны, текущая стоимость может быть легко рассчитана с помощью формулы для текущей стоимости аннуитета.Однако, если они неравномерны, нам необходимо рассчитать приведенную стоимость каждого отдельного чистого притока денежных средств отдельно.

Когда у нас есть общая приведенная стоимость всех денежных потоков по проекту, мы вычитаем первоначальные инвестиции в проект из общей приведенной стоимости притоков, чтобы получить чистую приведенную стоимость.

Таким образом, мы имеем следующие две формулы для расчета NPV:

Когда чистые денежные потоки равны, т.е. когда все чистые денежные потоки равны:

Когда чистые денежные потоки неравномерны, т.е.е. когда чистые денежные потоки меняются от периода к периоду:

Эти формулы игнорируют влияние налогов и инфляции. Читайте дальше: ЧПС и налоги, ЧПС и инфляция, а также международное финансирование капиталовложений.

Решающее правило

В случае автономных проектов принимайте проект только в том случае, если его NPV положительна, отклоняйте его, если NPV отрицательна, и оставайтесь безразличными между принятием или отклонением, если NPV равна нулю.

В случае взаимоисключающих проектов (т. Е. Конкурирующих проектов) примите проект с более высокой NPV.

Примеры

Пример 1: Четные чистые денежные потоки

Рассчитайте чистую приведенную стоимость проекта, для которого требуются начальные инвестиции в размере 243 000 долларов США, и ожидается, что он будет генерировать чистый денежный поток в размере 50 000 долларов США каждый месяц в течение 12 месяцев.

Предположим, что ликвидационная стоимость проекта равна нулю. Целевая доходность — 12% годовых.Решение

У нас

Начальные инвестиции = 243 000 долларов США

Чистый приток денежных средств за период = 50 000 долларов США

Количество периодов = 12

Ставка дисконтирования за период = 12% ÷ 12 = 1%Чистая приведенная стоимость

= 50 000 долларов × (1 — (1 + 1%) -12 ) ÷ 1% — 243 000 долларов

= 50 000 долларов × (1 — 1.01 -12 ) ÷ 0,01 — 243 000 долл. США

≈ 50 000 долл. США × (1 — 0,887449) ÷ 0,01 — 243 000 долл. США

≈ 50 000 долл. США × 0,1 12551 ÷ 0,01 — 243 000 долл. США

≈ 50 000 долл. США × 11,2551 — 243 000 долл. США

≈ 562 754–243 000 долл. США

9754 долл. США ≈ 319 754 долл. СШАПример 2: Неравномерные чистые денежные потоки

Ожидается, что первоначальные вложения в машины и оборудование в размере 8 320 тысяч долларов принесут чистые денежные потоки в размере 3 411 тысяч долларов, 4 070 тысяч долларов, 5 824 тысяч долларов и 2 065 тысяч долларов в конце первого, второго, третьего и четвертого года соответственно.

В конце четвертого года техника будет продана за 900 тысяч долларов. Рассчитайте чистую приведенную стоимость инвестиций, если ставка дисконтирования составляет 18%. Округлите ответ до ближайшей тысячи долларов.Решение

Факторы PV:

Год 1 = 1 ÷ (1 + 18%) 1 ≈ 0,8475

Год 2 = 1 ÷ (1 + 18%) 2 ≈ 0,7182

Год 3 = 1 ÷ (1 + 18%) 3 ≈ 0,6086

Год 4 = 1 ÷ (1 + 18%) 4 ≈ 0,5158Остальные расчеты кратко изложены ниже:

Год 1 2 3 4 Чистый приток денежных средств 3,411 долл. Общий приток денежных средств 3 411 долл. США 4 070 долл. США 5 824 долл. США 2 965 долл. США × коэффициент текущей стоимости 0.8475 0,7182 0,6086 0,5158 Приведенная стоимость денежных потоков 2 890,68 долларов 2 923,01 долларов 3,544,67 10348 9034 9034 9034 9034 9034 9034— 8,320 Чистая приведенная стоимость 2,568 долл. СШАтыс. Сильные и слабые стороны NPV

Сильные стороны

Чистая приведенная стоимость учитывает временную стоимость денег, что делает ее более подходящей по сравнению с методами оценки инвестиций, которые не дисконтируют будущие денежные потоки, такие как период окупаемости и учетная норма прибыли.

Чистая приведенная стоимость даже лучше, чем у некоторых других методов дисконтирования денежных потоков, таких как IRR. В ситуациях, когда IRR и NPV дают противоречивые решения, предпочтение следует отдавать решению NPV.

Слабые стороны

NPV — это все-таки оценка. Он чувствителен к изменениям оценок будущих денежных потоков, ликвидационной стоимости и стоимости капитала. Анализ NPV обычно сочетается с анализом чувствительности и анализом сценариев, чтобы увидеть, как меняется вывод при изменении входных данных.

Чистая приведенная стоимость не учитывает размер проекта. Например, скажем, для проекта A требуются начальные инвестиции в размере 4 миллионов долларов для создания NPV в размере 1 миллиона долларов, в то время как конкурирующий проект B требует инвестиций в размере 2 миллионов долларов для создания NPV в 0,8 миллиона долларов.

Если мы будем основывать свое решение только на NPV, мы предпочтем проект A, потому что он имеет более высокую NPV, но проект B принес больше доходов акционеров на доллар первоначальных инвестиций (0,8 миллиона долларов / 2 миллиона долларов против 1 миллиона долларов / 4 миллиона долларов)., автор: Ирфанулла Ян, ACCA, последнее изменение:

Примеры NPV | Пошаговые примеры чистой приведенной стоимости

Примеры чистой приведенной стоимости

Чистая приведенная стоимость (NPV) относится к долларовой стоимости, полученной путем вычитания приведенной стоимости всех денежных потоков компании из текущей стоимости общих денежных поступлений, и пример которой включает случай компании A ltd. где приведенная стоимость всех оттоков денежных средств составляет 100 000 долларов США, а приведенная стоимость общего притока денежных средств составляет 120 000 долларов США, поэтому чистая приведенная стоимость будет составлять 20 000 долларов США (120 000 долларов США — 100 000 долларов США)

Следующие ниже примеры NPV (чистой приведенной стоимости) представляют собой схему наиболее распространенных инвестиционных решений.Невозможно предоставить полный набор примеров, учитывающих все варианты в каждой ситуации, поскольку существуют тысячи таких проектов с анализом чистой приведенной стоимости. В каждом примере NPV указывается тема, соответствующие причины и дополнительные комментарии по мере необходимости.

Чистая приведенная стоимость — это разница между приведенной стоимостью будущего притока денежных средств и приведенной стоимостью оттока денежных средств за период времени. NPV широко используется при планировании капитальных вложений и для определения рентабельности проекта.

- Если чистая приведенная стоимость положительна, проект следует принять. Это указывает на то, что доход от проекта превышает сумму, вложенную в проект, поэтому проект следует принять.

- Если чистая приведенная стоимость отрицательная, это означает, что проект, в который мы вложили деньги, не дает положительной прибыли, поэтому проект следует отклонить.

Математически формула NPV представлена как,

NPV = Денежные потоки / (1- i) т — Начальные инвестиции

Где

Примеры чистой приведенной стоимости (NPV)

Давайте рассмотрим несколько простых и сложных примеров чистой приведенной стоимости, чтобы лучше понять ее. 3-80000

ЧПС = 57174.21

Итак, в этом примере NPV положительна, поэтому мы можем принять проект.

Пример # 2

В примере 2 и мы возьмем пример WACC (средневзвешенная стоимость капитала) для расчета NPV, потому что в WACC мы учитываем вес собственного капитала и долга, а также стоимость собственного капитала и долга. Рассчитайте ЧПС.

Решение:

Компания XYZ Ltd предоставляет следующую информацию о своем проекте на 10 лет.

Свободный денежный поток для фирмы представлен ниже за период времени. И WACC составляет 15%

Расчет NPV можно выполнить следующим образом:

ЧПС = 1104,55

В этом примере также чистая приведенная стоимость положительна, поэтому мы можем или должны принять проект

Пример # 3

Maruti занимается автомобильной и вспомогательной отраслью, и они хотят начать свой дочерний бизнес в качестве плана расширения для сборки автомобильных запчастей, поэтому они предоставили нижеприведенную информацию для расчета NPV.Они хотят знать, будет ли этот проект осуществимым или нет.

- Стоимость собственного капитала — 35%

- Стоимость долга — 15%

- Удельный вес собственного капитала — 20%

- Вес долга — 80%

- Ставка налога — 32%

- Денежный поток за 7 лет представлен ниже

- 2010 = -12000

- 2011 = 10000

- 2012 = 11000

- 2013 = 12000

- 2014 = 13000

- 2015 = 14000

- 2016 = 15000

Найдите NPV с помощью WACC.