зачем нужна, как оформить, образцы

Бухгалтерские операции можно проводить разными способами. Как именно — организация выбирает сама из тех вариантов, которые допускаются законом. Но правила ведения учёта внутри фирмы необходимо утвердить специальным документом. Рассказываем, что в нём должно быть, кто и как его составляет.

Что такое учётная политика и зачем она нужна

Учётная политика — это внутренний документ организации, в котором прописан порядок проведения бухгалтерских и налоговых операций. Его формируют непосредственно для той компании, в которой он будет применяться, и с учётом особенностей её работы. Поэтому универсального образца учётной политики не существует.

Учётная политика отражает правила проведения хозяйственных и налоговых операций фирмы. Организация вправе составить для них общий документ или разделить на учётную политику для целей бухгалтерского учёта и учётную политику налогообложения.

В учётной политике должны содержаться:

- рабочий план счетов бухучёта;

- формы первичных и внутренних бухгалтерских документов;

- правила проведения инвентаризаций и оценки активов компании;

- порядок документооборота;

- контроль за хозяйственными операциями.

Если по какому-то бухгалтерскому вопросу не предусмотрены государственные стандарты, организация самостоятельно их разрабатывает и прописывает в учётной политике. К примеру, для графика отпусков существует унифицированная форма Т-7, но можно создать собственный бланк — что именно будет использоваться, указывают в учётной политике.

По сути, это практическая инструкция для сотрудников фирмы, которые в работе сталкиваются с финансовыми операциями. Чтобы бухучёт вёлся по единому стандарту, все работники обязаны строго придерживаться утверждённых правил. Если придёт налоговая проверка, инспектор будет проверять соответствие ведения бухучёта принятой в организации учётной политике.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Кто и как составляет учётную политику

Предприятие или организация самостоятельно разрабатывает учётную политику, но при этом опирается на действующее законодательство. Составление документа поручают главному бухгалтеру или другому сотруднику, который ведёт бухгалтерию. Если бухгалтера в штате нет, руководитель может обратиться в аутсорсинговую компанию. Если же есть нужные знания, можно и самому написать учётную политику.

Составление документа поручают главному бухгалтеру или другому сотруднику, который ведёт бухгалтерию. Если бухгалтера в штате нет, руководитель может обратиться в аутсорсинговую компанию. Если же есть нужные знания, можно и самому написать учётную политику.

Бухгалтер определяет перечень бухгалтерских и налоговых операций фирмы. Уточняет, какие государственные стандарты для неё обязательны, а какие — нет. Какие финансовые операции можно отразить разными способами и какой из них наиболее подходящий. Разрабатывает алгоритмы отражения операций, для которых государство не предусмотрело нормативы. Изучает специфику, рекомендации и разъяснения по ведению бухучёта в компаниях этой отрасли.

Когда документ готов, руководитель издаёт приказ об его утверждении. Принятой формы распоряжения нет, но в тексте обязательно указывают дату вступления в силу и ответственного сотрудника. Дату окончания действия учётной политики не пишут — она считается бессрочной, а при необходимости дополняется.

Бланк приказа об утверждении учётной политики

Передавать учётную политику в налоговые органы не нужно — она хранится в организации. Но, если придёт налоговая проверка, инспектор потребует этот документ и приказы об его утверждении и изменении.

!

Разработать и внедрить учётную политику нужно в течение 90 дней после регистрации фирмы — Положение по бухгалтерскому учёту ПБУ 1/2008. Если компания появилась в результате реорганизации, ей нужно утвердить учётную политику в тот же срок.

Как оформить учётную политику

Типовой формы документа нет — каждая организация разрабатывает его самостоятельно. Поэтому пользоваться готовыми шаблонами из интернета не стоит. Доверьте составление текста профессиональному бухгалтеру.

Вот несколько примеров, как можно оформить учётную политику в зависимости от налогового режима:

- Учётная политика организации на ОСНО

- Учётная политика организации на УСН «Доходы минус расходы»

- Учётная политика организации на УСН с объектом «Доходы»

- Учётная политика организации на ЕСХН

!

Обычно издают приказ об утверждении учётной политики, а в приложении к нему идут сами правила бухгалтерского и налогового учёта организации.

Когда и как вносить изменения в учётную политику

Учётная политика организации действует постоянно — её не нужно утверждать каждый год. Обновления вносят, только если для этого есть основания. Например, в законодательстве произошли изменения, которые влияют на бухгалтерский и налоговый учёт организации — тогда их надо отразить в учётной политике. Но новая редакция должна заработать не раньше, чем свежие нормативы вступят в силу.

Также разрешено вносить поправки в документ, если фирма решила оптимизировать учёт, внедрила новое направление или существенно изменились условия её работы — ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ. Например, сеть зоомагазинов открывает интернет-магазин. Теперь платежи будут приниматься онлайн — особенности их проведения нужно прописать в учётной политике.

Чтобы внести изменения в документ, бухгалтер изучает действующие стандарты и законы, готовит текст обновлений. Новую редакцию утверждают отдельным приказом или распоряжением руководства фирмы. Если учётную политику меняют в связи с изменением законодательства, в документе должны содержаться ссылки на эти нормативные акты.

Если учётную политику меняют в связи с изменением законодательства, в документе должны содержаться ссылки на эти нормативные акты.

Бланк приказа об изменении учётной политики

Изменения в учётной политике организации вступают в силу с нового отчётного периода, то есть с начала следующего года. Учётная политика, утверждённая 30 ноября 2022 года, заработает 1 января 2023 года. Но иногда можно изменить правила учёта и в середине года. Например, если вступили в силу значимые изменения в Налоговом кодексе РФ или компания стала проводить новые финансовые операции.

Что будет за отсутствие учётной политики

Учётная политика — обязательный документ для юридического лица. С предпринимателями дело обстоит чуть иначе.

Если ИП не ведёт бухучёт, то и бухгалтерская учётная политика ему не нужна. Если ИП ведёт бухучёт, он должен наравне с юрлицами составить и утвердить бухгалтерскую учётную политику. Обычно это крупные фирмы с большим штатом и несколькими направлениями деятельности.

За отсутствие учётной политики организациям и ИП полагается штраф:

- по ст. 126 НК РФ — 200 ₽;

- по ст. 15.6 КоАП РФ гражданину — от 100 ₽ до 300 ₽, должностному лицу — от 300 ₽ до 500 ₽.

Учётная политика — не формальный документ «ради галочки». Поэтому составлять его нужно тщательно и неукоснительно придерживаться в работе. Например, если в тексте не отражены какие-то хозяйственные или налоговые операции, которые фирма использует, налоговый инспектор при проверке может применить другой порядок расчёта. В результате может не сойтись сумма налоговых отчислений — организации доначислят налоги или выпишут штраф.

Статья актуальна на

что это такое, ее элементы и правила формирования, пример

Закон допускает разные способы ведения бухгалтерского и налогового учета, и если компания не зафиксирует для себя, по каким правилам она ведет учет, может возникнуть путаница. Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Рассказываем, на что ориентироваться при формировании учетной политики организации и как ее составить.

Что такое учетная политика компании и кто должен ее составлять

Учетная политика — внутренний документ организации, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет. Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Что такое инвентаризация

Компания может заранее решить, как удобнее и выгоднее вести учет в ее сфере, и не задумываться об этом каждый раз.

Учетную политику для налогового учета должны составлять все компании и ИП, а для бухгалтерского — только компании. Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Правила формирования учетной политики

| Для бухгалтерского учета | Для налогового учета | |

|---|---|---|

| Кто обязан составлять | Компании | Компании и ИП |

| Крайний срок для составления учетной политики | 90 дней со дня открытия | Последний день квартала, в котором открыли бизнес |

Без запроса от налоговой сдавать учетную политику никуда не нужно, это внутренний документ. Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Что такое выездная налоговая проверка и как к ней подготовиться

Как составить учетную политику

В учетной политике нужно обозначить правила по тем операциям, которые уже встречаются в работе или встретятся в ближайшем будущем. Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

К учетной политике для бухгалтерского учета есть четкие требования. Для налогового учета требований к оформлению учетной политики нет, обычно к ней применяют бухгалтерские правила.

Требования к учетной политике для бухучета — в ПБУ 1/2008

Если в нормативных актах предусмотрено несколько способов учета, нужно выбрать один и прописать его в учетной политике. Если вариант только один, его можно не указывать.

Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Если компания не нашла в нормативных документах способ для своей ситуации, правила нужно будет установить самостоятельно. Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Обычно бухгалтер или главный бухгалтер просчитывает подходящие для компании варианты и составляет учетную политику.

Общие положения о налоговом учете — ст. 313 НК РФ

Можно найти примеры учетной политики в интернете, но нет смысла использовать чужие документы целиком. Это индивидуальные правила, которые составляют под особенности и потребности конкретной организации.

Что такое амортизация

Две компании купили автомобили для своих бизнес-задач. Одна пользуется автомобилем постоянно, ей будет удобно выбрать линейный метод амортизации — поделить стоимость автомобиля на срок эксплуатации и ежемесячно учитывать в расходах. Другая редко использует автомобиль и решила списывать стоимость пропорционально пробегу. Если автомобилем не пользовались, в расходах показать нечего.

Если одна компания использует учетную политику другой, она потеряет выгоду.

Чужую учетную политику можно использовать только как пример, чтобы сориентироваться, в какой форме ее составляют и на что стоит обратить внимание.

Как составить учетную политику для целей бухгалтерского учета

Вот список нормативных документов, на которые нужно опираться при выборе способов учета:

- закон «О бухгалтерском учете»;

- положения по бухгалтерскому учету;

- федеральные стандарты по бухгалтерскому учету.

Как мы уже говорили, учетная политика составляется индивидуально для конкретной организации, поэтому универсального общего примера нет. Рассмотрим пункты, которые чаще всего прописывают в этом разделе.

| Раздел | Что нужно указать |

|---|---|

| Как ведется учет | В специализированной программе, в Excel или на бумаге |

| Форма первичных учетных документов | На типовых бланках или собственных. Собственные бланки нужно распечатать и приложить к учетной политике |

| Форма бухгалтерской отчетности | Полная или упрощенная, если бизнес числится в реестре малого предпринимательства |

| Учет основных средств | Лимит первоначальной стоимости основных средств Каким способом начисляют амортизацию Как учитываются затраты на ремонт основных средств |

| Учет резервов | Как формируются и расходуются резервы. Например, резерв по сомнительным долгам, предстоящих расходов на ремонт основных средств, на оплату отпусков и выплату вознаграждения за выслугу лет |

| Учет доходов и расходов | Как учитывается арендная плата Как учитываются кредиты и займы |

| Уровень существенности ошибки | Что считать значимым нарушением учета |

Оформить эти правила можно в виде таблицы или пунктов списка.

В учетной политике можно сразу указывать закон или акт, на основании которых выбрали такой вариант, но это не обязательно.

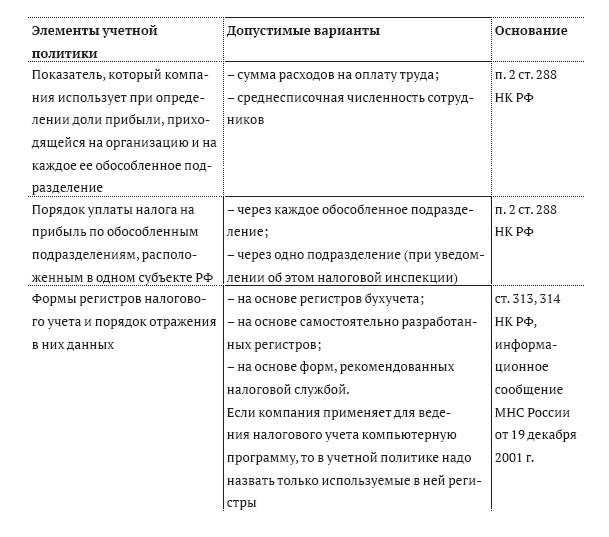

Как составить учетную политику для целей налогообложения

В учетной политике для налогообложения нужно указать систему налогообложения и в ситуациях, где есть несколько вариантов учета, прописать тот, который выбрали ИП или компания.

| Раздел | Что можно указать |

|---|---|

| Источники данных для налогового учета | Бухгалтерские регистры или регистры, составленные самостоятельно, — в таком случае их нужно приложить к учетной политике |

| Метод признания доходов и расходов | По начислению или кассовый Если по закону для вашей системы налогообложения подходит только кассовый метод, прописывать это не нужно |

| Что считать прямыми расходами | Например, считается ли расходом доставка товара до склада |

| Способ уплаты авансовых платежей для налога на прибыль | Квартальные, ежемесячные или исходя из фактической прибыли |

| Учет материалов при списании | По себестоимости единицы, по средней себестоимости или методом ФИФО, то есть в хронологическом порядке |

| Учет НДС | Если есть операции, которые не облагаются НДС, нужно прописать раздельное ведение учета по ним |

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Все про НДС в одной статье

Если нужно прописать много нюансов, можно отдельно выделить подразделы для конкретных налоговКак утвердить учетную политику

После составления учетной политики нужно ее утвердить — это делают ИП или руководитель компании. Для этого издают приказ.

Учетная политика будет обозначена как приложение к приказу. Аналогичный приказ нужно составить и для учетной политики для целей налогообложенияУтверждение учетной политики происходит один раз, а потом ее только изменяют или дополняют по мере надобности. Если компания решит, что удобнее будет вести учет по другим правилам, на следующий год учетную политику можно поменять.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Такая ситуация считается дополнением, а не изменением учетной политики.

Что будет, если работать без учетной политики

Если налоговая при проверке потребовала учетную политику, а у бизнеса ее не оказалось, можно получить штрафы.

Непредоставление сведений — ст. 126 НК РФ

Штраф за непредоставление документа — 200 ₽.

Если окажется, что документа нет, налоговая может посчитать, что была занижена налоговая база. В таком случае штраф — 20% от суммы неуплаченного налога, но не менее 40 000 ₽.

Грубые нарушения учета доходов и расходов — ст. 120 НК РФ

Предложение ТинькоффБесплатная регистрация ООО

- Онлайн без походов в налоговую

- Экономим 4000 ₽ на пошлине

- Поможем подготовить все документы

Учет интеллектуальной собственности

Учет любого актива или обязательства исторически не

был предметом, который вызывает большой интерес за пределами профессии бухгалтера

или бухгалтерия компании. Однако с годами на учет

интеллектуальная собственность, вероятно, появлялась в заголовках газет с частотой в секунду.

только к забалансовому учету. Это связано с тем, что все больше и больше

мировые компании извлекают свое богатство из своего нематериального, а не из

материальные активы и, следовательно, вопрос о том, как зафиксировать этот факт, становится

более актуальным. Степень, в которой стоимость компании является производной от непризнанной

интеллектуальная собственность чаще всего иллюстрируется версиями следующих

гистограмма, показывающая рыночную капитализацию различных секторов бизнеса

по сравнению с их учтенной стоимостью чистых активов.

Однако с годами на учет

интеллектуальная собственность, вероятно, появлялась в заголовках газет с частотой в секунду.

только к забалансовому учету. Это связано с тем, что все больше и больше

мировые компании извлекают свое богатство из своего нематериального, а не из

материальные активы и, следовательно, вопрос о том, как зафиксировать этот факт, становится

более актуальным. Степень, в которой стоимость компании является производной от непризнанной

интеллектуальная собственность чаще всего иллюстрируется версиями следующих

гистограмма, показывающая рыночную капитализацию различных секторов бизнеса

по сравнению с их учтенной стоимостью чистых активов.

Несмотря на более или менее глобальное согласие в том, что бухгалтерский учет

поскольку интеллектуальная собственность является вопросом, требующим внимания, меньше

соглашение о том, как эти активы должны признаваться и учитываться. Этот

означает, что баланс одной и той же компании может выглядеть совершенно по-разному. в соответствии с правилами бухгалтерского учета разных юрисдикций, но каждая из них предназначена для представления

справедливо или показать истинную и справедливую точку зрения». На самом деле можно утверждать, что ни

правила бухгалтерского учета страны показывают реальную картину, так как юрисдикции еще нет

позволяет компании оценить все свои нематериальные активы, созданные внутри компании.

ресурсы. Таким образом, в современном коммерческом мире стоимость интеллектуальной собственности

в основном признается только тогда, когда он переходит из рук в руки.

в соответствии с правилами бухгалтерского учета разных юрисдикций, но каждая из них предназначена для представления

справедливо или показать истинную и справедливую точку зрения». На самом деле можно утверждать, что ни

правила бухгалтерского учета страны показывают реальную картину, так как юрисдикции еще нет

позволяет компании оценить все свои нематериальные активы, созданные внутри компании.

ресурсы. Таким образом, в современном коммерческом мире стоимость интеллектуальной собственности

в основном признается только тогда, когда он переходит из рук в руки.

Приятно отметить, что мировой стандарт бухгалтерского учета

монтажники думают, как решить эту проблему. В интересах большей

прозрачность и сопоставимость финансовой отчетности, компании приветствуются

раскрывать информацию об активах, которые используются в бизнесе, но не

показаны в балансе. Эта информация может включать долю рынка

Например, бренды, созданные внутри компании. Стандарты финансового учета

Совет директоров в США активно рассматривает вопрос о том, могут ли эти непризнанные активы

должны быть оценены и включены в баланс.

Стандарты финансового учета

Совет директоров в США активно рассматривает вопрос о том, могут ли эти непризнанные активы

должны быть оценены и включены в баланс.

Отношение к интеллектуальной собственности в сделках

Когда компания заключает сделку и приобретает другую компанию или

бизнес, он часто платит цену, значительно превышающую стоимость

приобретенные чистые материальные активы. В чем причина этого превышения? Что

оплачивается? Исторически превышение описывалось как доброжелательность».

Директора, стремящиеся убедить рынок в коммерческом преимуществе, которое

их последняя сделка привнесет в их бизнес обычно описывают добрую волю

как ценность синергии, экономии средств или других коммерческих выгод. Однако,

поскольку это наименее осязаемый из всех нематериальных активов, деловая репутация имеет тенденцию

вызвать изрядную долю скептицизма. Многие считают, что это просто

переплата, следовательно, требование до относительно недавнего времени в соответствии с Великобританией

бухгалтерского учета, чтобы эта сумма была немедленно списана.

Несмотря на то, что некоторые элементы переплаты, безусловно, существуют во многих

сделок, в большинстве случаев уплачиваемая цена отражает стоимость различных

приобретенные нематериальные активы. Это активы, созданные внутри компании.

приобретаемой компанией, но не отражаются на балансе приобретаемой компании

лист из-за правил бухгалтерского учета, запрещающих

это, как отмечалось выше. Как доля типичной цены приобретения, представленная

такими активами становится все более значительным, разработчики стандартов бухгалтерского учета

пытались решить эту проблему с разной степенью успеха вокруг

мир.

Обзор разработки правил бухгалтерского учета

Концепция справедливой оценки всех приобретенных активов и обязательств

общепринято везде. Однако степень доброй воли

элемент покупной цены необходимо разбить на составные части

части различаются.

Следующим на сцену вышел Международный стандарт бухгалтерского учета (МСФО).

22 в 1983 году. Требования этого стандарта были аналогичны правилам США.

в то время. С тех пор правила США были обновлены, и мы также ожидаем новых

Международный стандарт в начале 2004 года.

Наконец, Совет по стандартам бухгалтерского учета Великобритании выпустил FRS 7 в

1994 г., который требовал, чтобы все приобретенные активы оценивались по справедливой стоимости, но не включал

нематериальные активы как пример активов, которые, возможно, должны быть оценены по справедливой стоимости

несмотря на то, что они не числились на балансе

приобретенное юридическое лицо. Это оказалось непопулярным и было дополнено через три года.

Текущие правила бухгалтерского учета США

В последние пару лет учет интеллектуальной собственности

и другие нематериальные активы двигались быстрыми темпами. Летом 2001 г.

Совет по стандартам финансового учета США выпустил стандарты 141 и 142

с учетом активов, приобретенных при объединении бизнеса, и их

лечение после этого. Эти стандарты кардинально отличаются от APB 16. и 17 которые они заменяют и делают учет нематериальных активов как

более единообразным и более полным.

и 17 которые они заменяют и делают учет нематериальных активов как

более единообразным и более полным.

Обоснование новых стандартов в США было двояким; во-первых, для улучшения сопоставимости и, во-вторых, для повышения прозрачности.

Учет слияний больше не проводится

До выпуска FAS 141 компании могли использовать либо

учет слияний или учет покупок для учета объединения бизнеса.

Хотя для использования учета слияний необходимо было выполнить определенные критерии, практика

был широко распространен и приводил к тому, что комбинации выглядели совершенно по-разному в зависимости от

от того, какой метод учета был выбран. FAS 141 требует, чтобы все бизнес

объединения должны учитываться как приобретения и отменяет учет слияний.

Это само по себе является важным шагом в дальнейшем признании нематериальных

активы, используемые в бизнесе, поскольку учет приобретения требует приобретающей компании

определить и оценить по справедливой стоимости все приобретенные активы независимо от того,

они показаны в целевых финансовых отчетах, тогда как учет слияний

просто требует, чтобы балансы объединяющихся компаний были добавлены

вместе.

Идентифицировано и оценено больше приобретенных активов

Переход к большей прозрачности является результатом аналитиков

и другие, стремящиеся лучше понять, что транзакция означает для приобретающего

компания, что на самом деле было приобретено и, в частности, почему сделка

было предпринято. FAS 141 требует, чтобы покупная цена распределялась между

справедливую стоимость всех приобретенных активов и обязательств, включая все

нематериальные активы, соответствующие установленным критериям признания. Эти критерии

заключается в том, что актив может быть отделен от бизнеса или находится в собственности

через юридические или договорные права. Стандарт обеспечивает достаточно полную

перечень нематериальных активов, которые считаются соответствующими критериям, охватывающим

все отрасли промышленности. Перечисленные активы включают общепризнанные

такие как товарные знаки и патенты вместе с некоторыми менее известными

таких как отношения с клиентами и невыполненные заказы. Этот список считается

что-то вроде контрольного списка, и мы видели много активов, ранее не признанных

в балансах компаний, капитализированных по новым правилам.

Этот список считается

что-то вроде контрольного списка, и мы видели много активов, ранее не признанных

в балансах компаний, капитализированных по новым правилам.

Из ФАС 141 видно, что разработчики стандартов считают

что любая сумма, относящаяся к гудвиллу, может представлять собой переплату.

Перечень нематериальных активов, которые должны быть капитализированы в случае их приобретения

настолько подробно, что, вероятно, будет мало, если вообще будет,

цена покупки, оставшаяся после их оценки и капитализации. Более того,

FAS 141 требует, чтобы в финансовой отчетности раскрывалась причина приобретения

было сделано, как была достигнута уплаченная цена и что именно было приобретено.

Мы видели, как аналитики и журналисты задавали подробные вопросы о

цена при выявлении значительного объема деловой репутации. Составители счетов

в соответствии с этими стандартами следует также иметь в виду, что SEC может и делает,

потребовать рабочие документы, подтверждающие распределение покупной цены компании

и лежащие в его основе оценки, и имеет возможность потребовать повторного выполнения работы. если они считают, что стандарт не был соблюден.

если они считают, что стандарт не был соблюден.

Введение регулярных проверок обесценения

Родственным стандартом FAS 141 является FAS 142, который ввел дальнейшие радикальные изменения. По новым правилам деловая репутация больше не считается иметь конечный срок службы и, следовательно, не амортизируется. Вместо этого лечится как имеющие неопределенный срок действия и проверенные на предмет обесценения не менее одного раза в год и чаще, если есть основания полагать, что произошло обесценение. Другие нематериальные активы также могут считаться имеющими неограниченный срок службы, но это встречается редко и обычно ограничивается определенными товарными знаками и другими, как правило, длинными живые активы. Большинство нематериальных активов, кроме деловой репутации, амортизируются в течение ожидаемый срок их полезного использования.

Срок полезного использования актива

Таким образом, перед руководством стоит еще одна задача определить ожидаемый

срок полезного использования каждого из приобретенных активов. Решение об ожидаемой жизни

актива должны быть приняты тщательно и подтверждены соответствующей документацией

такие как контракты или другие доказательства периода, в течение которого бизнес

может рассчитывать на получение дохода от актива.

Решение об ожидаемой жизни

актива должны быть приняты тщательно и подтверждены соответствующей документацией

такие как контракты или другие доказательства периода, в течение которого бизнес

может рассчитывать на получение дохода от актива.

Руководство также захочет тщательно рассмотреть активы,

можно приписать неопределенный срок жизни. Товарные знаки, например, имеют неопределенный срок действия.

юридический срок и, таким образом, может быть приписан неопределенный срок полезного использования для бухгалтерского учета

целей. Преимущество этого, с одной стороны, в отсутствии ежегодной амортизации.

расходы, проходящие через отчет о прибылях и убытках, но, с другой стороны, также

несет риск возможных значительных единовременных расходов на обесценение, если

актив теряет ценность. Руководство захочет тщательно взвесить,

польза компенсирует риск. После первого года эксплуатации

новых стандартов, власти США выразили некоторое удивление по поводу объема

активам, приписываемым на неопределенный срок, явно больше, чем они ожидали.

Влияние на прибыль

Первоначально приветствовалось прекращение амортизации гудвила с энтузиазмом, так как ожидалось, что прибыль увеличится из-за отсутствия доброй воли амортизация. Однако эйфория длилась недолго, так как быстро стало ясно. что амортизационные отчисления могут быть такими же высокими, как сейчас компании амортизируют те другие нематериальные активы (ранее включенные в гудвилл), но которые имеют гораздо более короткий срок полезного использования, чем 40 лет, в течение которых деловая репутация амортизированный. Кроме того, многие компании испытали значительное обесценение расходы против балансовой стоимости деловой репутации, признанной в предыдущих сделках. Теперь рынок осознал, что эти новости отнюдь не являются хорошими для прибыли. новые стандарты означают, что доходы, вероятно, будут больше колебаться.

Двухэтапный тест на обесценение

прочие активы с неопределенным сроком службы подлежат проверке на предмет обесценения при составлении отчетности. уровень единицы. Подотчетная единица определяется как операционный сегмент или один уровень

ниже. Для проведения обзора все активы и обязательства должны быть

распределены по подотчетным единицам, а не то, к чему привыкло большинство компаний

делать. Затем необходимо рассчитать справедливую стоимость отчетной единицы и

по сравнению с балансовой стоимостью объекта. Если справедливая стоимость превышает

балансовая стоимость обесценения нет. Однако, если справедливая стоимость меньше

произошло обесценение балансовой стоимости, и ожидается дальнейшая проверка на втором этапе

необходимый.

уровень единицы. Подотчетная единица определяется как операционный сегмент или один уровень

ниже. Для проведения обзора все активы и обязательства должны быть

распределены по подотчетным единицам, а не то, к чему привыкло большинство компаний

делать. Затем необходимо рассчитать справедливую стоимость отчетной единицы и

по сравнению с балансовой стоимостью объекта. Если справедливая стоимость превышает

балансовая стоимость обесценения нет. Однако, если справедливая стоимость меньше

произошло обесценение балансовой стоимости, и ожидается дальнейшая проверка на втором этапе

необходимый.

Этот второй этап является более сложной частью, так как справедливая стоимость

каждый из активов и пассивов отчетной единицы должен быть рассчитан,

включая те нематериальные активы, созданные внутри компании, которые не признаются

на балансе и, следовательно, никогда не оценивались ранее.

Рассчитанная таким образом справедливая стоимость сравнивается со справедливой стоимостью

единицы, чтобы определить, какая стоимость, если таковая имеется, остается относиться к гудвилу. В той мере, в какой эта стоимость меньше балансовой стоимости деловой репутации,

обесценение произошло, и сумма обесценения должна быть отнесена на счет

в отчет о прибылях и убытках в качестве обычного расхода на прибыль. Пример

как это работает показано в таблице на обороте.

В той мере, в какой эта стоимость меньше балансовой стоимости деловой репутации,

обесценение произошло, и сумма обесценения должна быть отнесена на счет

в отчет о прибылях и убытках в качестве обычного расхода на прибыль. Пример

как это работает показано в таблице на обороте.

Проведение проверки на обесценение на уровне отчетной единицы,

а не в консолидированной отчетности, как ранее, означает, что обесцененные

активы или части бизнеса больше не могут быть скрыты теми, кто

работает хорошо. Многие компании, отчитывающиеся в соответствии с ОПБУ США, зафиксировали некоторые

значительное обесценение в части их бизнеса после принятия

этих новых стандартов. Тем не менее, правила разрешают объединение компаний.

отчетные единицы с достаточным сходством, что на практике может позволить сильно

часть бизнеса предлагает убежище более слабой части. Таким образом, сумма

покупной цены, распределенной на деловую репутацию, и распределения активов на

Подотчетные единицы — важная область, которую следует учитывать при учете приобретения. по этим новым правилам.

по этим новым правилам.

Способ проведения теста на обесценение означает что на первом этапе бизнес, генерирующий нематериальные активы внутри компании, в том числе доброй воли, будет строить щит, чтобы защитить его от обесценивания приобретенных деловая репутация, т. е. если справедливая стоимость отчетной единицы увеличилась, то нет обесценение будет признано, даже если гудвил может быть обесценен. Эта защита недоступна для других нематериальных активов с неопределенным сроком действия. жизни, которые должны рассматриваться на предмет ухудшения отдельно.

Правила бухгалтерского учета в других основных юрисдикциях в отношении конвергенция

На момент написания статьи правила бухгалтерского учета США являются наиболее

комплексная и обременительная в области учета нематериальных активов

и применимы только к американским компаниям и тем неамериканским компаниям, которые

Регистрации США. Однако остальной мир движется к американской модели. Международные стандарты бухгалтерского учета (теперь именуемые Международными финансовыми стандартами).

Стандарты отчетности или МСФО) становятся предпочтительными для учета и отчетности

формат для большей части корпоративного мира за пределами США. Европейский Союз

будет широко использовать МСФО к 2005 году, Австралия предлагает внедрить МСФО

в то же время, и эти стандарты уже приняты во многих

развивающихся экономик мира.

Международные стандарты бухгалтерского учета (теперь именуемые Международными финансовыми стандартами).

Стандарты отчетности или МСФО) становятся предпочтительными для учета и отчетности

формат для большей части корпоративного мира за пределами США. Европейский Союз

будет широко использовать МСФО к 2005 году, Австралия предлагает внедрить МСФО

в то же время, и эти стандарты уже приняты во многих

развивающихся экономик мира.

Текущие МСФО аналогичны стандартам США, но есть некоторые ключевые отличия, а именно:

МСФО будут признавать нематериальные активы только для на которые бизнес имеет законное право, в то время как стандарты США также признают эти на которые он имеет хозяйственное право. Таким образом, балансовый отчет по US GAAP будет иметь больше идентифицированных активов и меньше деловой репутации.

В соответствии с ОПБУ США незавершенные НИОКР должны

быть немедленно списаны на расходы, в то время как в соответствии с МСФО этот актив капитализируется и амортизируется. Таким образом, прибыль по US GAAP падает сразу после приобретения, в то время как

те, кто работает по МСФО, сглаживают это в течение следующих нескольких лет.

Таким образом, прибыль по US GAAP падает сразу после приобретения, в то время как

те, кто работает по МСФО, сглаживают это в течение следующих нескольких лет.

Гудвил по-прежнему амортизируется по МСФО, обычно в течение максимум 20 лет, и, таким образом, проверка на предмет обесценения не проводится, если произошло триггерное событие, позволяющее предположить, что деловая репутация обесценилась.

В рамках формального проекта конвергенции для достижения подлинного Международные стандарты бухгалтерского учета, IASB и FASB работают вместе устранить как можно больше различий между МСФО и ОПБУ США. Важным шагом в этом направлении, затрагивающим нематериальные активы, является то, что МСФО в отношении учета объединений бизнеса и нематериальных активов. в настоящее время пересматриваются, чтобы привести их в большее соответствие с FAS 141 и 142. Ожидается, что эти изменения вступят в силу в начале 2004 года9.0003

Между МСФО и Стандарты бухгалтерского учета США в следующих основных областях:

Дата приобретения, когда США отдают предпочтение

дата, когда объявляется о согласованной сделке, в то время как МСФО отдает предпочтение дате

по которому физически переходит управление.

Возможно другое отношение к исследованиям и разработкам настаивать.

Есть существенные различия в подходе к тесту на обесценение

США — это двухэтапный тест, но МСФО предлагает только шаг первый.

Тест в США проводится на основе справедливого или рыночной стоимости, в то время как проверка по МСФО основана на ценности использования или ценности для текущий владелец.

Эквивалент отчетной единицы по МСФО находится на гораздо более низком уровне в организации.

FASB в настоящее время планирует внести некоторые изменения в свои стандарты что приведет их в большее соответствие с ожидаемыми МСФО и что устранить некоторые из отмеченных выше различий.

Хотя эти различия, к сожалению, существуют, в

в следующем году или около того мы должны увидеть большую конвергенцию в лечении

нематериальные активы по всему миру и большая ясность в финансовой отчетности компаний

активов, используемых в их бизнесе. Однако настоящая прозрачность не

быть достигнуто до тех пор, пока разработчики стандартов бухгалтерского учета не разрешат внутренне

нематериальные активы, подлежащие признанию.

Изменение правил учета по справедливой стоимости и ИС – Экспертная группа по интеллектуальной собственности

Повлияют ли изменения в правилах бухгалтерского учета в том виде, в каком они сейчас обсуждаются, на ту роль, которую интеллектуальная собственность может играть в качестве обеспечения (новых) долгов? Текущий финансовый кризис вызвал призыв к смягчению правил учета справедливой стоимости активов (это означает, что компании должны оценивать большую часть своих финансовых активов по рыночным ценам). Те, кто выступает за смягчение правил учета справедливой стоимости, утверждают, что справедливая стоимость подорвала балансы банков, вынудив их отражать активы по текущим (слабым) рыночным ценам, даже если банки не собираются продавать эти активы. Европа оказала давление на Совет по международным стандартам финансовой отчетности (IASB), чтобы тот изменил существующие правила. В соответствии с изменениями правил банки и другие финансовые учреждения смогут «реклассифицировать» определенные финансовые инструменты, что означает, что они могут переместить их из своих торговых книг (где они должны отражаться как «справедливая» или текущая рыночная стоимость) в свои банковские операции. книги, где они могут отражаться по «амортизированной стоимости» (чтобы дальнейшее падение рыночных цен не повлияло на их «стоимость»)[1].

Какое влияние окажет ослабление существующих правил на оценку интеллектуальной собственности?

Можно было бы подумать, что правильно зарегистрированный балансовый отчет теперь стал еще более необходимым после того, как неразбериха с субстандартной ипотекой (или «секьюритизация», когда SPV или компании специального назначения были созданы для «скрытия» активов от балансового отчета) стать нон-стартер в финансовом мире. Поскольку балансовые отчеты должны отражать истинное состояние компании, стоит взглянуть на то, как интеллектуальная собственность отражается в балансовом отчете компании. Долго, первоначальная стоимость учета была достаточной, пока активы компании состояли в основном из идентифицируемых материальных активов. При использовании ИС в качестве нематериальных активов эта модель учета привела к недооценке и недоучету активов, которые в значительной степени влияют на результаты компании. Нематериальные активы до сих пор отражаются в балансе, как и приобретенные патенты, по первоначальной стоимости . Активы знаний, полученные в результате исследований и разработок, вообще не регистрируются. Следовательно, существуют расхождения между балансовой и рыночной стоимостью компаний, и пользователи финансовой отчетности в прошлом требовали более актуальной информации о справедливой стоимости.

С новыми правилами, которые сейчас, кажется, преобладают, можно ли более точно учитывать интеллектуальную собственность в балансе компании? Не будучи ни бухгалтером, ни оценщиком, ни финансовым волшебником, мы не смогли найти ни одного комментария по этому поводу (пока).