Операции репо Банка России | Банк России

Основное назначение операций

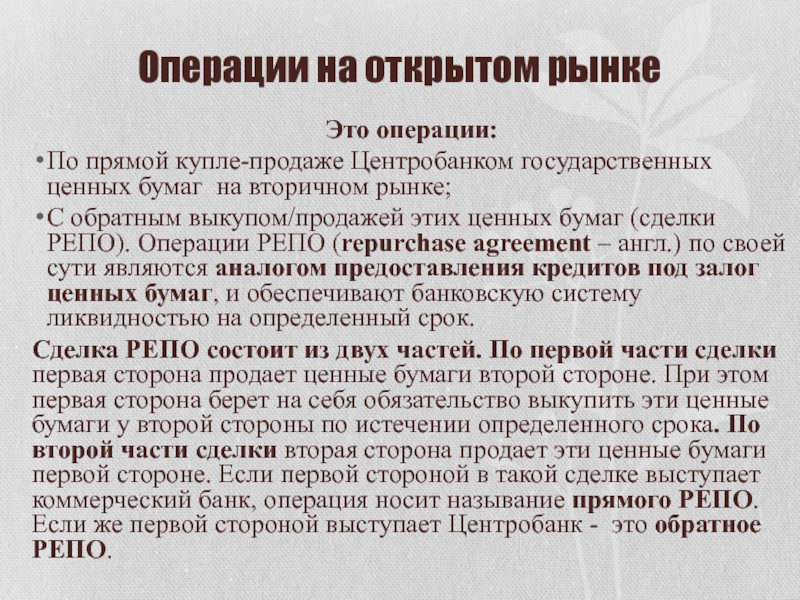

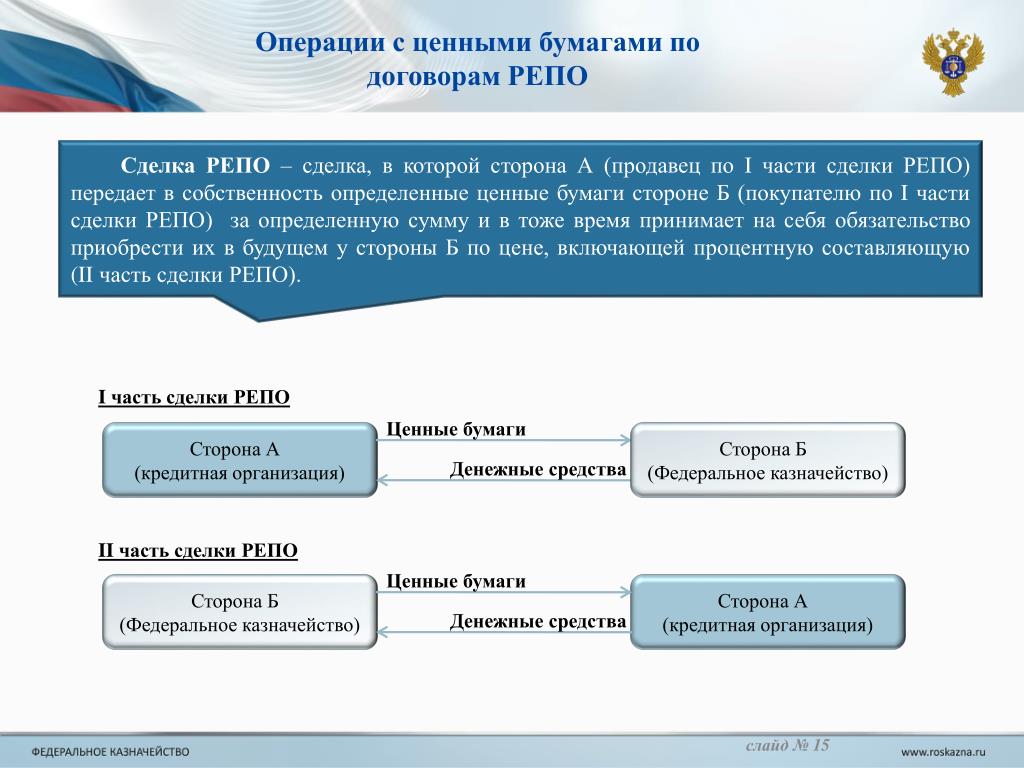

Операция репо (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене.

Механизм операций репо подразумевает переход права собственности на ценные бумаги, что снижает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и упрощает разрешение ситуаций при неисполнении обязательств одной из сторон.

Операции репо как инструмент денежно-кредитной политики активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

В рамках реализации денежно-кредитной политики операции репо Банка России проводятся в целях предоставления рублевой ликвидности.

При структурном дефиците ликвидности Банк России в качестве основного инструмента управления ликвидностью использует аукционы репо на срок 1 неделя. Такие аукционы проводятся еженедельно и называются основными аукционами репо. При структурном избытке ликвидности основные аукционы репо не проводятся. Как в условиях структурного дефицита ликвидности, так и в условиях ее структурного избытка Банк России может проводить аукционы репо «тонкой настройки» на срок от 1 до 6 дней, аукционы репо на длительные сроки, а также предоставляет банкам возможность использования операций репо постоянного действия.

Операции обратного модифицированного репо, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003-2004 годах.

Операции репо могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения различных других, отличных от реализации денежно-кредитной политики, функций.

Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014-2017 годах в рамках функции по поддержанию финансовой стабильности Банк России использовал операции репо для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от кредитных организаций причинам. Введенный с 1 сентября 2017 года механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ) также может быть реализован через операции репо.

Основные характеристики операций

Операции репо Банка России проводятся только с российскими кредитными организациями. Требования к кредитным организациям, которым предоставляется доступ к операциям репо, установлены Указанием Банка России от 13. 12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки репо». Информация о порядке получения доступа к операциям репо Банка России приведена в разделе «Допуск к операциям репо Банка России».

12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки репо». Информация о порядке получения доступа к операциям репо Банка России приведена в разделе «Допуск к операциям репо Банка России».

Банк России устанавливает следующие условия заключения сделок репо: дату заключения сделок, срок репо, даты продажи и последующей покупки ценных бумаг, процентную ставку.

Операции репо Банка России проводятся на организованных торгах на Московской Бирже и Санкт-Петербургской валютной бирже, а также не на организованных торгах с использованием информационной системы Bloomberg.

Ценные бумаги, допущенные к операциям репо

По операциям репо Банка России принимаются ценные бумаги, которые входят в Ломбардный список Банка России и для которых установлены начальные значения дисконта меньше 100%. Перечень ценных бумагах, принимаемых по репо, ежедневно раскрывается на сайте Банка России.По операциям репо не принимаются ценные бумаги,

эмитированные кредитной организацией, заключающей сделку, или другими

связанными с ней финансовыми организациями, а также ценные бумаги,

в отношении которых кредитная организация, заключающая сделку, выступает

гарантом (поручителем).

При заключении сделок репо у кредитных организаций есть возможность подавать заявки без указания конкретных выпусков ценных бумаг, а работать с корзиной ценных бумаг, предоставляемых для проведения расчетов.

При заключении сделок репо с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД у кредитной организации существует возможность замены ценных бумаг по открытым сделкам репо в течение срока репо.

Дисконты и компенсационные взносы

Банк России для управления рисками по операциям

репо использует дисконты, устанавливаемые

индивидуально для каждой принимаемой ценной бумаги. При установлении

дисконтов по ценной бумаге учитывается ее кредитное

качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк

России устанавливает начальный, верхний предельный и нижний предельный

дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на

сроки свыше 1 дня.

Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки репо за предоставленные ей денежные средства. Ценная бумага не принимается по операциям репо, если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет

переоценку переданных ценных бумаг и рассчитывает текущий дисконт.

Устанавливаемые верхний предельный и нижний предельный дисконты

определяют приемлемое соотношение между стоимостью переданных ценных бумаг и

объемом денежных средств по репо. То есть при нахождении рассчитанного текущего

дисконта в интервале между верхним предельным и нижним предельным дисконтом

не требуется дополнительного внесения или, наоборот, возврата ценных бумаг

(возврата или дополнительного внесения денежных средств), ни у кого не

возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным на организованных торгах, при превышении текущим дисконтом верхнего предельного дисконта у Банка России возникает обязательство по внесению компенсационного взноса ценными бумагами, а если текущий дисконт становится меньше нижнего предельного дисконта, у контрагента Банка России возникает обязательство по внесению компенсационного взноса в денежной форме.

По сделкам репо, заключенным не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств.

Кроме

того, операции репо, проводимые

не на организованных торгах с использованием информационной системы

Bloomberg и расчетами, клирингом и управлением обеспечением

в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке

в отдельности, а по всему пулу сделок каждого контрагента Банка

России, при этом используются значения начальных дисконтов, установленные

Банком России на утро текущего дня.

в США не хватает безопасных инструментов для избыточной ликвидности

Последние данные ФРC показали, что банки, фонды денежного рынка и другие финансовые организации в США, взаимодействующие с регулятором в рамках операций обратного ночного РЕПО, в среду разместили в ФРС почти $294 млрд — рекордную сумму с момента кризисной вспышки пандемии в 2020 г.

Подобная тенденция говорит о недостатке инструментов денежного рынка при растущей избыточной ликвидности на фоне проводимых ФРС операций количественного смягчения (QE).

Эксперты портала Zerohedge отмечают, что при такой тенденции объем этих операций может вскоре превысить исторический максимум на уровне $475 млрд, достигнутый в конце 2015 г. В этот момент у ФРС не останется другого выбора, кроме как готовиться к сворачиванию QE.

Глава ФРС Джером Пауэлл в апреле сказал, что центробанк, вероятно, сократит ежемесячные покупки облигаций прежде, чем анонсирует повышение ставки. Однако ни то, ни другое в данный момент Фед не рассматривает, несмотря на растущую инфляцию.

Однако ни то, ни другое в данный момент Фед не рассматривает, несмотря на растущую инфляцию.

Что такое обратное РЕПО

Периодически регулятор изымает из системы избыточную ликвидность посредством операций обратного РЕПО. Это означает, что гособлигации (Treasuries) переводятся с баланса ФРС взаимным фондам и прочим дилерам с обязательством их выкупа через несколько дней. Регулятор устанавливает нижний уровень (floor) по операциям обратного РЕПО. Фед также устанавливает более высокую ставку, по которой осуществляет выплаты банкам, держащим средства на его балансе, — ставку выплат по избыточным резервам (IOER). Это своего рода «потолок» (ceiling). Это так называемые регулируемые ставки.

Еще в 2019 г. американский Центробанк фиксировал проблемы с ликвидностью в системе, которые вынудили его выйти на рынок РЕПО. Однако сейчас он столкнулся с противоположной ситуацией избытка наличных.

ФРС может скорректировать регулируемые ставки в июне

Сам регулятор в опубликованных в среду протоколах заседания отметил, что высокий спрос на безопасные краткосрочные инвестиции при сокращении предложения казначейских векселей создает давление на краткосрочные ставки.

«Понижательное давление на ставки овернайт в ближайшие месяцы может привести к возникновению условий, требующих рассмотрения умеренной корректировки регулируемых ставок». Отмечается также, что немногие в ФРС ожидали корректировки этих ставок на текущем заседании, но более половины ожидали корректировки к концу июньского заседания.

В данный момент ставка по избыточным резервам находится на уровне 0,1%, а ставка по обратному РЕПО на нулевом. Ужесточение денежно-кредитной политики со стороны регулятора — негативный драйвер для американского рынка акций, способный остановить продолжительный восходящий тренд.

БКС Мир инвестиций

Что представляет собой денежный рынок Московской биржи. Объемы торгов денежного рынка

Чтобы понять суть денежного рынка, необходимо знать, что такое сделки РЕПО (REPO, repurchase agreement). Так называют сделку между покупателем и продавцом, состоящую из двух этапов. На первом совершается продажа бумаг с обязательством их последующего выкупа через определённый период по заранее фиксированной цене, а на втором совершается выкуп этих самых бумаг. Сделки РЕПО различают по направлению на прямое и обратное РЕПО, причём данное деление обуславливает характер действий участников сделки. Если участник сперва продает ценные бумаги в первой части РЕПО с обязательством их обратного выкупа во второй части, то он заключает сделку прямого РЕПО. Если же участник сперва покупает ценные бумаги в первой части с обязательством их дальнейшей продажи, то он заключает сделку обратного РЕПО.

Сделки РЕПО различают по направлению на прямое и обратное РЕПО, причём данное деление обуславливает характер действий участников сделки. Если участник сперва продает ценные бумаги в первой части РЕПО с обязательством их обратного выкупа во второй части, то он заключает сделку прямого РЕПО. Если же участник сперва покупает ценные бумаги в первой части с обязательством их дальнейшей продажи, то он заключает сделку обратного РЕПО.

Исходя из данного определения, можно сделать вывод о том, что по своей сути сделки РЕПО представляют собой форму кредитования, так как участник первой части прямого РЕПО продаёт бумаги (принимает деньги на свой счёт, предоставляя свои ценные бумаги с обязательством их выкупа — возвращения суммы), а участник первой части обратного РЕПО покупает бумаги (выдаёт денежные средства, принимая ценные бумаги в обеспечение с обязательством их вернуть за возвращаемые денежные средства). Но если совершение сделки РЕПО можно рассматривать как определенного рода кредитование, то оно должно чего-то стоить. В сделках данного типа их стоимость определяется ставкой РЕПО, которая исчисляется в процентной форме. Сделки РЕПО — это сделки с минимальным риском, так как у покупателя в первой части остаются ценные бумаги, которые он сможет реализовать при несостоятельности контрагента. Риск сделок РЕПО — чрезмерная волатильность рынка, так как сроки, цена совершения второй части сделки и ставка фиксируются, а биржевая цена ценных бумаг может изменяться, причём порой весьма существенно.

В сделках данного типа их стоимость определяется ставкой РЕПО, которая исчисляется в процентной форме. Сделки РЕПО — это сделки с минимальным риском, так как у покупателя в первой части остаются ценные бумаги, которые он сможет реализовать при несостоятельности контрагента. Риск сделок РЕПО — чрезмерная волатильность рынка, так как сроки, цена совершения второй части сделки и ставка фиксируются, а биржевая цена ценных бумаг может изменяться, причём порой весьма существенно.

По сути, короткие продажи реализуются через механизм сделки РЕПО, так как брокер предоставляет трейдеру ценные бумаги с обязательством их возвращения назад, а трейдер уже, в свою очередь, распоряжается данными бумагами, выплачивая брокеру ставку РЕПО (ставку маржинального кредитования) с обязательством вернуть данные бумаги брокеру.

Денежный рынок Московской биржи является рынком профессиональных участников юридических лиц и кредитных организаций, к которым предъявляются определенные для каждого из режимов торгов требования. Что же касается частных трейдеров — они могут идентикативно наблюдать за происходящим на денежном рынке, пользуясь полученной информацией для принятия торговых решений, так как денежный рынок во многом определяет текущую стоимость денег на определённые интервалы в будущее. Также для частного трейдера может осуществляется получение брокерского кредитования под ценные бумаги и маржинальная торговля.

Что же касается частных трейдеров — они могут идентикативно наблюдать за происходящим на денежном рынке, пользуясь полученной информацией для принятия торговых решений, так как денежный рынок во многом определяет текущую стоимость денег на определённые интервалы в будущее. Также для частного трейдера может осуществляется получение брокерского кредитования под ценные бумаги и маржинальная торговля.

Что такое обратный репо?

Обратное репо — это тип соглашения об обратной покупке, который предоставляет продавцу возможность выкупить актив, проданный покупателю, обычно по определенной цене и в течение периода времени, определенного в условиях соглашения. Контакты такого типа обычно считаются инструментом денежного рынка и иногда используются в качестве средства генерирования капитала для погашения какого-либо неотложного долга. Как только долг погашен, и продавец может получить другое финансирование, актив, проданный в рамках обратного репо, может быть выкуплен, что позволяет первоначальному владельцу снова использовать актив по своему усмотрению.

Одно из наиболее распространенных применений сделки обратного репо связано с привлечением капитала, который необходим раньше, чем позже. В этом сценарии бизнес может решить продать второстепенный актив покупателю в качестве средства получения дохода, который можно использовать для погашения неотложной задолженности. Как часть условий продажи, покупатель соглашается продать актив обратно первоначальному владельцу не позднее даты, указанной в условиях контракта. Как правило, цена такого типа репо-продажи также указывается в резерве, причем эта цена часто немного больше, чем покупатель, первоначально заплативший за покупку актива. Эта договоренность позволяет компании погасить долг и в конечном итоге выкупить актив по стоимости, которая меньше, чем получение бизнес-ссуды или использование бизнес-линии кредита, и взимать проценты, которые должны быть погашены вместе с основной суммой.

Другое применение обратного репо связано с продажей и выкупом ценных бумаг, обращающихся на открытом рынке. Здесь цель часто состоит в том, чтобы продать ценные бумаги, сохраняя за собой соглашение о выкупе тех же самых ценных бумаг на определенную дату в будущем. Продавец надеется, что в промежутке между этими ценными бумагами произойдет временный спад, который позволит их выкупить по более низкой ставке. Предполагая, что ценные бумаги, как ожидается, начнут расти в цене еще раз после завершения операции репо, инвестор намерен получить солидную прибыль по соглашению.

Здесь цель часто состоит в том, чтобы продать ценные бумаги, сохраняя за собой соглашение о выкупе тех же самых ценных бумаг на определенную дату в будущем. Продавец надеется, что в промежутке между этими ценными бумагами произойдет временный спад, который позволит их выкупить по более низкой ставке. Предполагая, что ценные бумаги, как ожидается, начнут расти в цене еще раз после завершения операции репо, инвестор намерен получить солидную прибыль по соглашению.

Существует некоторая степень риска, связанная с соглашением обратного репо, особенно если сделка предполагает продажу волатильных ценных бумаг. Если стоимость ценных бумаг не будет снижаться в течение периода между первоначальной продажей и датой выкупа, первоначальный владелец может понести убытки. Кроме того, если выкупленные ценные бумаги не восстанавливаются и продолжают снижаться в стоимости, также создается убыток. По этой причине использование ценных бумаг в качестве части стратегии обратного репо требует понимания потенциала этих опций, точного прогнозирования их будущего движения и согласования условий соглашения репо для получения желаемого результата.

ДРУГИЕ ЯЗЫКИ

Инвесторам на заметку: ликвидно и c минимальным риском — все это о РЕПО | Курсив

В условиях недостаточности ликвидных средств на рынке операции РЕПО – отличная альтернатива традиционному кредитованию. С их помощью одни компании могут привлечь наличные денежные средства, а другие – разместить свободные деньги с возможностью быстро получить доход.

На рынке РЕПО, как и на любом другом рынке, есть покупатели и продавцы. В нашем случае покупатели – это инвесторы, имеющие наличные деньги, которые в настоящий момент нигде не задействованы. Есть организации-продавцы с ценными бумагами «на руках», в основном облигациями, и необходимостью быстрых денег. Рынок РЕПО – это место встречи двух сторон, инвесторов и организаций, которым срочно нужны деньги. Тем самым рынок РЕПО предоставляет площадку, где свободные деньги могут быть выданы в кредит под залог ценных бумаг.

Операции РЕПО состоят из двух частей – прямой и обратной. При прямом РЕПО субъект рынка продает ценные бумаги и обязуется купить их обратно, а сделка, при которой представитель рынка, наоборот, покупает ценные бумаги и одновременно обязуется обратно продать их в будущем, называется соглашением обратного РЕПО. Ценные бумаги в рамках операций РЕПО и обратного РЕПО формально покупаются, но функционируют в качестве обеспеченных кредитов (залога).

При прямом РЕПО субъект рынка продает ценные бумаги и обязуется купить их обратно, а сделка, при которой представитель рынка, наоборот, покупает ценные бумаги и одновременно обязуется обратно продать их в будущем, называется соглашением обратного РЕПО. Ценные бумаги в рамках операций РЕПО и обратного РЕПО формально покупаются, но функционируют в качестве обеспеченных кредитов (залога).

Преимущество сделок РЕПО по сравнению с банковскими кредитами – это низкая процентная ставка, фиксированный срок контракта, который самостоятельно регулируется участниками операции, и отсутствие посредников, которым не надо платить дополнительные комиссии.

Рынок РЕПО в Казахстане

В РК этот вид операций пользуется достаточно большой популярностью, в отличие от рынка акций или производных инструментов. Так, на протяжении нескольких лет рынок РЕПО на Казахстанской фондовой бирже является самым большим по объему торгов и количеству сделок. Сейчас он занимает около 60%. Для сравнения: у рынка акций всего 0,4%, корпоративных облигаций – 1,8%. Второй по величине рынок – операции валютного свопа, около 26,3%.

Для сравнения: у рынка акций всего 0,4%, корпоративных облигаций – 1,8%. Второй по величине рынок – операции валютного свопа, около 26,3%.

Если общий объем торгов на KASE за 2018 год снизился на 15,6%, то рынок РЕПО за год вырос на 3%.

По сделкам РЕПО инвесторы получают доход, который сейчас составляет порядка 8,25–8,5% годовых, или в коридоре базовой ставки Национального банка РК 9,25% (+/-1%).

АвтоРЕПО с ГЦБ

На рынке существуют разные виды РЕПО. Однако большую часть (аж 98%) на отечественном рынке составляют сделки автоРЕПО с государственными ценными бумагами (ГЦБ).

АвтоРЕПО – это сделки РЕПО, которые заключаются на биржевых торгах путем встречного аукциона. В отличие от обычного прямого РЕПО залог в виде ценных бумаг не переходит в пользование и распоряжение покупателя, он блокируется на счете покупателя бумаг в Центральном депозитарии.

Также разнятся и сроки по сделкам. Срок по автоРЕПО изначально определен, тогда как по прямому РЕПО он зависит от самих участников операции, которые могут устанавливать его самостоятельно, но при условии не превышения 90 дней.

Срок по автоРЕПО изначально определен, тогда как по прямому РЕПО он зависит от самих участников операции, которые могут устанавливать его самостоятельно, но при условии не превышения 90 дней.

На KASE на рынке автоРЕПО доминируют операции с государственными бумагами. По словам экспертов, причина проста – ГЦБ имеют репутацию самого надежного актива в Казахстане, поскольку у государства (эмитента этих бумаг) всегда больше возможностей выполнения своих обязательств, чем у корпоративных эмитентов. Поэтому они и достаточно ликвидны, хотя доходность по ним ниже, чем у корпоративных бумаг.

Среди самих сделок автоРЕПО с ГЦБ наибольшей популярностью пользуются операции сроком на один день, их доля в общем объеме торгов составила порядка 87%.

Помимо автоРЕПО с государственными бумагами, на бирже KASE стоит выделить сегмент рынка РЕПО с негосударственными бумагами, так называемыми НЦБ. Эта часть рынка РЕПО в Казахстане развивается достаточно вяло, его доля составила в 2018 году всего 1,8%, снизившись по сравнению с 2017 годом на 4%. Однако в 2017 году на KASE отмечался более чем десятикратный рост объема сделок автоРЕПО с НЦБ.

Однако в 2017 году на KASE отмечался более чем десятикратный рост объема сделок автоРЕПО с НЦБ.

В мировой же практике автоРЕПО с негосударственными бумагами занимает весомую долю от всех операций на рынке. Все потому, что в ряде развитых и развивающихся стран компании активно вовлечены в фондовый рынок и считают его одним из методов финансирования извне и привлечения дополнительной ликвидности.

АвтоРЕПО с НЦБ

В нашей стране рынок с негосударственными бумагами принято делить на автоРЕПО с НЦБ и с корзиной НЦБ.

АвтоРЕПО с НЦБ предполагает операцию с определенной бумагой компании, которую инвестор выбирает самостоятельно. Операции же с корзиной НЦБ включают несколько бумаг, которые подходят под все требования биржи по корзине НЦБ и предоставляются на выбор инвестору. Так, на конец 2018 года в такую корзину было включено 25 инструментов 11 эмитентов.

Как правило, основной объем торгов в РЕПО с отдельными НЦБ приходится на акции и облигации квазигосударственных компаний (79%), на корпоративный сектор – 21%.

Что касается РЕПО с корзиной НЦБ за 2018 год, то инструментами-лидерами по открытию сделок из корзины стали купонные облигации АО «ФНБ «Самрук-Казына», ИО «Казахстанская ипотечная компания», АО «КазАгроФинанс» и ТОО «Казахстанские коммунальные системы».

Рынок РЕПО в мире

На KASE в секторе РЕПО в 2018 году всего было совершено сделок на 75,9 трлн тенге, или на $197,5 млрд, что в сотни раз меньше, чем на мировых фондовых биржах.

Самые крупные рынки РЕПО находятся в Европе и США, наиболее быстрорастущие – в Китае и ряде африканских стран.

Так, к примеру, на крупнейшей фондовой бирже в Европе на платформе MTS REPO в 2018 году совершено около 1,04 млн операций РЕПО на общую сумму $100,1 трлн. В 2017 году этот показатель был ниже на 11%, что говорит о росте популярности этого инструмента.

Еще на одной фондовой бирже – Московской MOEX, доля рынка РЕПО составляет 36% от всего объема операций, совершаемых на бирже.

Надо отметить, что российский рынок РЕПО все же достаточно объемный по сравнению с казахстанским. За 2018 год сделок РЕПО на Мосбирже совершено на сумму $4,5 трлн, при общем объеме торгов на рынке $12,4 трлн. Наибольшую долю сделок РЕПО на Мосбирже – 68,6% – составили операции с Центральным контрагентом, функции которого выполняет банк «Национальный Клиринговый Центр».

«Активисты» рынка РЕПО в РК

На рынке РЕПО в Казахстане наиболее яркими представителями являются институциональные инвесторы в лице банков, страховых и инвестиционных компаний.

На KASE в сделках на данном рынке в прошлом году приняли участие около 50 членов биржи. Как оказалось, подавляющее большинство участников были резидентами страны и только 0,2% пришлось на нерезидентов. Более 84% от общего оборота торгов в данном сегменте заняли банки.

Банковский сектор. Отечественные банки по достоинству оценили операции РЕПО. Так, 20 из 28 существующих банков активно совершали операции РЕПО в 2018 году. Остатки на счетах этих банков по статьям «Обратное РЕПО» составили 242,4 млрд тенге и «РЕПО» – 285,2 млрд тенге, общие расходы банковского сектора превысили доходы и достигли -8,5 млрд тенге.

По уровню доходности сделок РЕПО за год лидером среди финансовых институтов, занятых банковской деятельностью, стал Народный банк Казахстана с доходом в 9 млрд тенге. Его остатки на счетах «Обратное РЕПО» составили 42 млрд тенге.

По словам представителей Народного банка, в целях управления ликвидностью операции прямого и обратного РЕПО фининститут использует в своей деятельности ежедневно на внутреннем биржевом рынке торговой площадки Казахстанской фондовой биржи.

«Народный» отдает предпочтение сделкам РЕПО с государственными ценными бумагами, в их числе среднесрочные и долгосрочные казначейские обязательства Министерства финансов РК, краткосрочные ноты Национального банка РК и суверенные еврооблигации РК.

Вторым банком, который сумел заработать 1,75 млрд тенге на операциях РЕПО, стал АТФ с остатком на счетах по состоянию на 1 января 2019 года 63 млн тенге.

Замыкает тройку лидеров рейтинга Asia Credit Bank с доходами от операций РЕПО 561 млн тенге, остаток на счетах «Обратное РЕПО» – 1,1 млрд тенге.

Страховой сектор. В отличие от банковского сектора страховой рынок Казахстана смог получить прибыль по операциям РЕПО в анализируемом периоде. Совокупный доход 16 из 29 страховых организаций по итогам 2018 года составил 1,9 млрд тенге. Остальные страховые компании не используют в своей работе инструмент РЕПО либо по каким-либо причинам информация отсутствовала.

Из анализируемых компаний самой доходной стал «Халык-Life» с прибылью в размере 437 млн тенге и остатками на счете «Обратное РЕПО» 22,2 млрд тенге, «РЕПО» – 4,1 млрд тенге. Напомним, что в 2018 году произошло слияние страховых компаний «Казкоммерц-Life» с «Халык-Life», в связи с чем структура активов и обязательств «Халык-Life» выросла.

По данным пресс-службы страховой компании «Халык-Life», на 1 января 2018 года объем сделок РЕПО составлял в портфеле 5,44 млрд тенге, хотя в тот же период 2017 года объем был ниже на все 246,61% и приравнивался к 1,57 млрд тенге.

Такую большую разницу в годовых показателях представители «Халык-Life» объяснили тем, что СК ежегодно анализирует более доходные инструменты и принимает решения об изменении структуры портфеля, что и случилось в 2015–2017 годах.

За ним следует Standard Life с прибылью 297 млн тенге и остатками на счетах «Обратное РЕПО» в 2,7 млрд тенге, «РЕПО» – 250 млн тенге.

На третьем месте рэнкинга расположилась страховая компания «Цесна-Гарант», которая за прошлый год показала результат в 260 млн тенге.

ЕНПФ. Еще одним значимым игроком на рынке РЕПО в Казахстане является Единый накопительный пенсионный фонд.

Все активы ЕНПФ принято делить на собственные и пенсионные. Разница лишь только в том, что пенсионные активы – это средства всех вкладчиков с учетом инвестиционного дохода на них, а собственные активы – средства самого фонда и результаты деятельности самой компании. Заметим, что по действующему законодательству о пенсионном обеспечении ЕНПФ не имеет права использовать в своей деятельности операции прямого РЕПО, только операции обратного РЕПО.

На 1 января 2019 года в ЕНПФ, как по собственным, так и по пенсионным активам, дебиторская задолженность по сделкам РЕПО отсутствовала. Доходы на конец года по собственным активам фонда от РЕПО составили 53,8 млн тенге.

Базовым активом сделок РЕПО в ЕНПФ обычно служат ноты Национального банка и облигации Министерства финансов.

Стоит отметить, что по операциям обратного РЕПО финансовые институты, в том числе банки, страховые компании и пенсионный фонд, получают доходы от временно свободных средств, по прямому РЕПО несут расходы, но увеличивают свою ликвидность в краткосрочном периоде. То есть, в целом операции РЕПО надо расценивать прежде всего как инструмент получения срочных денег и только потом – как инструмент получения дохода. Но второе скорее относится к более крупным финансовым организациям.

В целом все участники финансового рынка достаточно позитивно оценивают рост популярности этого инструмента и его дальнейшее развитие.

Представители Национального банка РК считают, что РЕПО – широко распространенный инструмент регулирования банковской ликвидности. «В мировой практике операции РЕПО играют ключевую роль среди инструментов денежного рынка. Они позволяют в короткие сроки привлечь или разместить ликвидность под залог надежных высоколиквидных инструментов. Надежность и ликвидность РЕПО дают возможность предположить, что популярность данного инструмента не уменьшится, соответственно рынок РЕПО так же будет развиваться», – говорится в официальном ответе Нацбанка «Курсиву».

Также было отмечено, что с началом применения постоянного механизма регулятора по предоставлению/изъятию ликвидности посредством операций однодневного РЕПО на Казахстанской фондовой бирже рынок РЕПО стал намного стабильнее, волатильность по ставкам значительно снизилась и удерживается вблизи базовой ставки Национального банка.

Специалисты KASE солидарны с мнением регулятора и замечают, что операции РЕПО – самый ликвидный рынок на площадке и биржа прилагает усилия для минимизации рисков участников путем оптимизации правил заключения сделок. Так, с 1 июня 2018 года были введены в действие поправки в Правила осуществления операций РЕПО в целях ограничения риска неисполнения обязательств по операциям РЕПО, возникающего при концентрации сделок с акциями какого-либо наименования на одном участке торгов. Биржа проводит непрерывную оценку предмета РЕПО, без которой бумаги в качестве залога не допускаются к торгам.

Эксперты Народного банка отмечают, что операции РЕПО – один из основных инструментов, которые профессиональные участники рынка, в том числе банки, используют в своей ежедневной деятельности в зависимости от избытка или недостатка краткосрочной тенговой ликвидности.

По словам начальника управления финансовых рынков Банка Хоум Кредит Самата Алькенова, РЕПО является одним из основных инструментов денежного рынка и поведение рынка в Казахстане коррелирует с уровнем и динамикой базовой ставки Национального банка.

Ситуация на рынке РЕПО в Казахстане в дальнейшем будет зависеть от движения ставок по сделкам РЕПО. В краткосрочной перспективе ожидаем сохранения, либо незначительного роста ставок. В средне- и долгосрочной перспективе при отсутствии внешних шоков ожидаем продолжения тенденции снижения ставок вслед за снижением уровня инфляции, заключил заместитель председателя правления банка ВТБ Казахстан Юрий Миронов.

Профессиональные участники финансового рынка Казахстана, в частности Национальный банк Республики Казахстан, по достоинству оценивают ключевую роль этого инструмента денежного рынка в мировой практике и считают, что рынок РЕПО в Казахстане получит свое дальнейшее развитие.

Ограничение ответственности

*Kursiv Research обращает внимание на то, что приведенный выше материал носит исключительно информационный характер и не является предложением или рекомендацией совершать какие-либо сделки с ценными бумагами и иными активами указанных организаций.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

| Добавить код BF к соответствующим номерам […] заказов муфт и ниппелей. staubli.com |

Add the code BF to the concerned part-numbers […] of the sockets and the plugs. staubli.com |

Она весит 13 т и может перевозить до 2 т […]груза с помощью установленного […] дизельного двигателя Deutz BF 6L 913 мощностью 160 […]л.с. или GM 4-53T мощностью 175 л.с. Колеса […]амфибии имеют диаметр 2.96 м и ширину 1.5 м. Скорость на суше 8 км/ч, на воде — 5 км/ч. На палубу амфибии может приземляться небольшой вертолет, а чтобы амфибия не перевернулась от воздушных потоков, создаваемых лопастями вертолета, предусмотрена система 4х якорей, фиксирующих VARF. trucksplanet.com |

Weighing a total of 13 t, 2 t payload, it was powered by a […] Deutz BF 6L 913 160 hp or GM 4-53T 175 hp engine […]with wheels of 2.96 m diameter and […]1.5 m wide. Speed of 8 km / h on land and 5 in water. trucksplanet.com |

SF1605x400 обработанной винт мяч […] шариковинтовая SF типа обрабатываемой в соответствии с BK12 и BF/FF12 опор ШВП.zappautomation.co.uk |

The SF1605x400 machined ball screw is […] the SF type ballscrew machined to fit the BK12 and BF/FF12 ballscrew supports.zappautomation.co.uk |

Во-вторых, […] использовать VAV BF типа низкого шума […]ветра шасси используется в основном для различных кондиционеры, воздушные […]завесы, отопления и охлаждения, вентилятор и т.д., также могут быть использованы в промышленных и горнодобывающих предприятий, общественных мест, крытый вентиляции. ru.shyngda.com |

Second, use VAV BF type low-noise wind […] chassis is mainly used for a variety of air conditioning units, air curtain, heating […]and cooling fan, etc., can also be used in industrial and mining enterprises, public places, indoor ventilation. en.shyngda.com |

Чтобы привести автомобиль в боевую готовность и показать силу были использованы 3-дюймовые навесы и особые […]колеса матового черного цвета, а также […] грязевые шины М/Т BF Goodrich, был добавлен […]большой передний кенгурятник, ограничительная […]планка и багажник на крыше. ms-auto.co.jp |

To be fully armed and show the impact, 3 inch lift ups and […]special mat black wheel and BF Goodrich […] mud terrain tires, large front grill guard […]and tail guard and roof racks are added. ms-auto.co.jp |

Мы также добавили черные боковые пороги, 2-дюймовый […]навес, эксклюзивные колеса черного цвета и всесезонные […] грязевые шины BF Goodrich для придания […]более неустрашимого вида. ms-auto.co.jp |

We also added black side tube step, 2 inch lift up, exclusive black color […] wheel and BF Goodrich mud terrain tire […]to make it with a look of fearless determination. ms-auto.co.jp |

Поскольку пропорциональная […] счетная трубка BF3 будет реагировать […]только на термальные нейтроны, полиэтиленовый модератор, […]который замедляет случайные быстрые нейтроны до термальных энергий, окружает нейтронно чувствительную трубу. ru.flukebiomedical.com |

Since the BF3 proportional counter […] tube will only respond to thermal neutrons, a polyethylene moderator, which slows the […]incident fast neutrons to thermal energies, surrounds the neutron sensitive tube. flukebiomedical.com |

В настоящий момент компания […] […] Promwad работает над системой видео наблюдения и регистрации с использованием стандарта сжатия изображения JPEG2000 на базе кодека ADV212/202 и двухъядерного процессора Blackfin BF561.promwad.com |

Currently Promwad Company develops a video surveillance and recording system using JPEG2000 image compression standard based on ADV212/202 codec and Blackfin BF561 duo core processor. promwad.com |

На грузовики могут устанавливаться зарубежные […]дизели Perkins мощностью 65 л.с. (базовый […] двигатель) и Deutz BF 04L 2011 мощностью […]79 л.с. или отечественный владимирский […]ВМТЗ Д-130Т мощностью 65 л.с. Приводы от валов отбора мощности спереди и сзади позволяют навешивать различное дополнительное оборудование. trucksplanet.com |

The trucks can be equipped with foreign […]Perkins 65 hp diesel (Base engine) and Deutz BF 04L 2011 with […] an output of 79 hp or domestic VMTZ D-130T […]developes 65 hp. trucksplanet.com |

Если заготовка имеет важное значение в стране, то […]составителям кадастров рекомендуется использовать национальные […] данные по заготовкам или вывести значение BF по конкретной стране.ipcc-nggip.iges.or.jp |

If logging is significant in the […] country, the inventory compilers are encouraged to use national […]harvest data or derive country-specific BF values. ipcc-nggip.iges.or.jp |

I. Общие сведения о Шанхае должен достичь Фан-Ко, […] дизайн и производство BF VAV низким шасси шум […]ветра предназначены для вентилятора выхлопных […]устройств для удовлетворения оперативных потребностей различных рабочих условиях, он имеет небольшой размер, легкий вес, красивый внешний вид, низкий уровень шума, простота в обслуживании. ru.shyngda.com |

I. Overview of Shanghai should reach a Fan Co., the design and […] production of the BF VAV low noise wind chassis […]designed for the blower exhaust devices […]to meet the operational requirements of different working conditions, it has a small size, light weight, beautiful appearance, low noise, easy maintenance. en.shyngda.com |

Наряду со страхованием кредита на инвестиции мы наше предложение расширили на два следующих страховых продукта для страхования […]просроченных задолженностей по экспортным […] поставочным кредитам (вид Bf и Cf), которые позволяют […]банкам откупать экспортные задолженности […]без регресса на экспортера. egap.cz |

Simultaneously with insurance of a credit for the financing of investments, we extended our offer by two other insurance products for […]insurance of ceded receivables from export […] supplier credits (types Bf and Cf) which enable […]banks to purchase export receivables […]without recourse against the exporter. egap.cz |

| Параметр “bf” содержит файл, который […] клиент должен получить по TFTP; подробности смотрите в Разд. 4.5.4. debian.org |

The “bf” option specifies the […] file a client should retrieve via TFTP; see Section 4.5.4 for more details. debian.org |

Оборот […] компании Manitou BF, специализирующейся […]только на подъемных машинах, превысил миллиард евро (более 15 миллиардов […]эстонских крон) в год. intrac.ee |

The turnover of Manitou BF, who is focused […] only on lifting machines, is over one milliard euro (more than 15 milliard Estonian kroons ) a year. intrac.ee |

| Для учета коры в изымаемой при заготовке древесине необходимо использовать «долю коры в заготовленной древесине» (BF). ipcc-nggip.iges.or.jp |

Bark fraction in harvested wood (BF) should be 4.33 applied to account for bark in wood removals with harvest. ipcc-nggip.iges.or.jp |

Если бы Володя Малахов, до этого очень здорово […] игравший ту партию, пошел Bf5 c Ефименко, то мы […]бы выиграли тот матч, вышли на чистое первое […]место, и, что очень важно, поменялись бы с украинцами местами психологически. crestbook.com |

If Volodya Malakhov, who had played that game extremely well until […] then, had gone for Bf5 against Efimenko […]then we’d have won the match, moved into […]clear first place and, very importantly, switched places with the Ukrainians psychologically. crestbook.com |

Изъятие древесины (L древ.-изъятия ) рассчитывается с помощью уравнения 2.12 из главы 2, товарные круглые лесоматериалы с корой (H), коэффициент преобразования и […]разрастания биомассы (BCEF ), доля […] коры в заготовленной древесине (BF), отношение подземной биомассы […]к надземной биомассе (R), доля […]углерода в сухом веществе (CF) и табличные данные по умолчанию, раздел 4.5. ipcc-nggip.iges.or.jp |

Wood removal (L wood-removals ) is calculated with Equation 2.12, Chapter 2, merchantable round wood over bark (H), biomass conversion expansion factor (BCEF ), bark […]fraction in harvested wood […] (BF), below-ground biomass to above-ground biomass ratio (R), carbon […]fraction of dry matter (CF) […]and default tables, Section 4.5. ipcc-nggip.iges.or.jp |

В Институте агротехники и животноводства Баварского земельного управления сельского хозяйства вот уже много лет […]используются инкубаторы с принудительной […] циркуляцией воздуха серии BF от BINDER, благодаря […]которым качество исследований остается […]неизменном высоким. binder-world.com |

At the Institute for Agricultural Engineering and Animal Husbandry at the Bavarian State Research Center for Agriculture, […]incubators with mechanical convection of the BF […] series from BINDER have supported the consistently […]high quality of research for many years. binder-world.com |

влажность,W; —коэффициент биоразложения отходов на стадии […] полного метаногенеза Bf (зависит от морфологического […]состава биоразлагаемой части ТБО). ogbus.com |

factor of biodecomposition of waste products at the stage of complete […] formation of methane Bf (depends on morphological […]structure of biodecomposing part of MSW). ogbus.ru |

Хотя […] Me.410 превосходил Bf.110 по лётно-техническим […]характеристикам, прежде всего по скорости и дальности полёта, но всё […]же уступал ему в универсальности применения. warthunder.com |

Although the Me.410 was […] superior to the Bf 110 in its performance […]characteristics, most of all in its speed and flight range, […]it was inferior as far as versatility was concerned. warthunder.com |

| Светодиоды «R», «BF«, «FDO» и «FS» не являются […] элементами системы обеспечения безопасности и не должны использоваться в […]качестве таковых. download.sew-eurodrive.com |

The «R«, «BF», «FDO» and «FS» LEDs are not safety-oriented […] and may not be used as a safety device. download.sew-eurodrive.com |

| Страхование типа «Bf« и «Cf» подготовила EGAP […] при тесном сотрудничестве с банковским сектором с целью позволить банкам оперативно […]реагировать на потребности своих клиентов, а экспортёрам позволить получить от продажи экспортных дебиторских задолженностей финансовые средства для реализации последующих контрактов. egap.cz |

The insurance of the types «Bf» and «Cf» has been prepared […] by EGAP in close cooperation with the banking sector with aim […]of enabling banks to react flexibly to needs of their clients and helping exporters to acquire financial funds for realization of further contracts by selling of their export receivables. egap.cz |

| ELSR—M—BF/AF облегченная версия […] саморегулирующийся нагревательный кабель, включающий внешнюю оболочку, которая безопасна […]для использования с пищевыми продуктами и питьевой водой. eltherm.com |

ELSR-M-BF/AF is the light version […] of a self-regulating heating cable featuring an outer jacket which is KTW-proofed and […]suitable for use in potable water. eltherm.com |

| В 2000 году, проработав около года на должности начальника отдела обслуживания и продаж в подразделении Olympus France, он вернулся в компанию Olympus Medical Systems Europa GmbH в Гамбурге, заняв пост начальника отдела GI/EUS/BF и подразделения маркетинга услуг. olympus.com.ru |

In 2000, after spending about a year as Department Manager, Service & Sales Management with Olympus France, he returned to Olympus Medical Systems Europa GmbH in Hamburg to take on the role of Department Manager GI/EUS/BF and Service Marketing Division. olympus.it |

Выполнен проект по изготовлению пилотных […]образцов портативного мультимедийного проигрывателя, использующего разнообразные […] аудиоинтерфейсы, на процессоре Blackfin BF548.promwad.com |

The project for the pilot samples production of the portable […]multimedia players that use different audio interfaces and […] are based on Blackfin BF548 processor was successfully […]completed. promwad.com |

| BFC продолжает тесно сотрудничать с BFМ для обеспечения максимальной координации деятельности […] с подразделениями на местах. unesdoc.unesco.org |

BFC continue to work closely with BFM to ensure maximum coordination with the field offices. unesdoc.unesco.org |

Граждан позовут в репо – Газета Коммерсантъ № 237 (6231) от 20.12.2017

ЦБ намерен обеспечить большую доступность по использованию операций репо для физических лиц. Для этого планируется инициировать изменения в законодательство, чтобы ликвидировать существующий арбитраж с банковскими депозитами и облигациями. Впрочем, полагают эксперты, этого может оказаться недостаточно для того, чтобы сделать инструмент предметом массового спроса.

В 2018 году дискуссия относительно участия розничных инвесторов в операциях репо будет актуализирована. Об этом в рамках «Репо-форума» СРО «Национальная финансовая ассоциация» (НФА) заявил первый зампред ЦБ Сергей Швецов. По его словам, это связано с расширением участия физлиц на рынке капитала, ростом спроса на облигации и другие инструменты фондового рынка, а также появлением института финансовых консультантов. «Это говорит о том, что в какой-то момент физлица будут переходить к более сложным операциям, в том числе к использованию плеча»,— сказал он вчера в кулуарах форума. Как выразился господин Швецов, необходимо «легализовать сделки репо для физлиц».

Репо (от англ. repurchase agreement) — сделки, при которых одновременно с продажей ценных бумаг стороны заключают соглашение об их обратном выкупе. Брокеры используют сделки репо в случаях, когда необходимо передать клиенту в заем денежные средства или ценные бумаги, необходимые ему для формирования плеча.

Формально заключать подобные финансовые сделки физические лица могут и сейчас. Однако действует ряд ограничений, которые снижают привлекательность инструмента для розницы. Так, по словам старшего юриста Nektorov, Saveliev & Partners Михаила Халецкого, текущее законодательство позволяет квалифицировать договор с физлицом как сделку репо только в том случае, когда его контрагентом является профучастник (брокер, дилер или банк). Для юридических лиц такого требования нет. Впрочем, полагает господин Халецкий, вряд ли это требование может быть исключено из закона «О рынке ценных бумаг», так как это чревато слишком высокими рисками.

Кроме того, как отметил господин Швецов, для «легализации» сделок репо с физлицами придется пересмотреть некоторые нормы налогового законодательства, чтобы «убрать неправильный арбитраж» с банковскими депозитами и покупкой некоторых облигаций. При сравнимой доходности по этим инструментам налоговые последствия для физлиц при использовании репо будут выше, чем при вложениях в депозиты и облигации. Заместитель гендиректора по финансам и операционной деятельности компании «Атон» Максим Кузякин напоминает, что налоговые проблемы возникают также в случае с репо на валютные активы. «До конца 2014 года большой популярностью пользовались сделки репо с евробондами, поскольку они позволяли сформировать требуемое плечо и давали хорошую доходность,— рассказывает он.— Однако после валютной переоценки полученных доходов по таким сделкам, вторая часть которых прошла уже после резкого падения курса рубля, в ряде случаев размер налога превысил полученный доход». Впрочем, несколькими днями ранее на годовой сессии проекта «233 KPIs» Сергей Швецов подчеркивал, что проблема налогообложения доходов по сделкам с валютными инструментами в течение 2018 года решена, вероятно, не будет.

Однако достаточно ли будет планируемых изменений для роста интереса к инструменту репо среди населения — не ясно. По данным Московской биржи, сейчас сделки физлиц составляют чуть более 5% от общего объема операций репо с центральным контрагентом (ЦК). Исполнительный директор компании «Алор» Антон Ванин полагает, что сделки репо с ЦК для физлиц могут стать альтернативой размещения средств на короткий срок в банках. «Депозиты застрахованы АСВ, на фондовом рынке система гарантирования отсутствует. Однако в данном случае участие ЦК значительно снижает риски, поскольку он надежен, обладает значительным объемом гарантийных фондов для обеспечения обязательств»,— отмечает он. Кроме того, при размещении денег в репо клиент получает в качестве обеспечения ликвидные бумаги. При этом ставки на рынке репо будут привлекательнее, чем ставки по коротким банковским депозитам в случае выравнивания налоговых условий. Однако, уточняет господин Ванин, массового притока населения на этот рынок в ближайшее время ожидать все-таки не стоит, поскольку это потребует значительных усилий по повышению финансовой грамотности. Кроме того, брокерам придется решить проблему удобных сервисов для розницы. Сделки овернайт необходимо совершать через торговый терминал вручную каждый день, что может вызвать трудности у массового инвестора.

Мария Сарычева

Обратный РЕПО

Что такое обратный РЕПО

Соглашение обратного репо или «обратное репо» — это покупка ценных бумаг с соглашением продать их по более высокой цене в определенную дату в будущем. Для стороны, продающей ценную бумагу (и согласившейся выкупить ее в будущем), это соглашение об обратной покупке (RP) или репо; для стороны, находящейся на другом конце сделки (покупающей ценную бумагу и согласной продать ее в будущем), это соглашение обратного репо (RRP) или обратное репо.

Репо классифицируются как инструмент денежного рынка и обычно используются для привлечения краткосрочного капитала.

Соглашение об обратном РЕПО

Как работают соглашения обратного РЕПО

Договоры обратного репо (RRP) являются концом соглашения об обратной покупке для покупателя. Эти финансовые инструменты также называются обеспеченными займами, займами на покупку / продажу и займами на продажу / выкуп.

Обратное РЕПО обычно используется такими предприятиями, как кредитные учреждения или инвесторы, для ссуды краткосрочного капитала другим предприятиям во время проблем с денежным потоком.По сути, кредитор покупает коммерческий актив, оборудование или даже акции компании продавца и в установленное время в будущем продает актив обратно по более высокой цене. Более высокая цена представляет собой интерес для покупателя за ссуду денег продавцу на время сделки. Актив, приобретенный покупателем, выступает в качестве залога против любого риска неисполнения обязательств со стороны продавца. Краткосрочные RRP несут меньшие риски залога, чем долгосрочные RRP, поскольку в долгосрочной перспективе активы, удерживаемые в качестве обеспечения, часто могут обесцениваться, вызывая риск обеспечения для покупателя RRP.

В макро-примере РРП Федеральный резервный банк (ФРС) использует РЕПО и РРП для обеспечения стабильности на кредитных рынках посредством операций на открытом рынке (OMO). Сделка RRP используется ФРС реже, чем репо, поскольку репо помещает деньги в банковскую систему, когда она короткая, тогда как RRP заимствует деньги у системы, когда имеется слишком большая ликвидность. ФРС проводит РРП для поддержания долгосрочной денежно-кредитной политики и обеспечения уровня ликвидности капитала на рынке.

Ключевые выводы

- Обратное репо — это краткосрочное соглашение о покупке ценных бумаг с целью их продажи по несколько более высокой цене.

- Репо и обратное репо используются для краткосрочного заимствования и кредитования, часто овернайт.

- Центральные банки используют обратное РЕПО для увеличения денежной массы посредством операций на открытом рынке

Трехсторонняя РРЦ

Часть бизнеса операций репо и RRP растет, поскольку сторонние операторы по управлению обеспечением предоставляют услуги по разработке RRP от имени инвесторов и предоставляют быстрое финансирование нуждающимся предприятиям.

Поскольку качественное обеспечение иногда бывает трудно найти, предприятия используют эти активы как качественный способ финансирования расширения и приобретения оборудования за счет использования трехстороннего РЕПО, что открывает перед инвесторами возможности RRP. Этот раздел отрасли известен как оптимизация и эффективность управления обеспечением.

Компоненты РРЦ

RRP отличается от обратной покупки / продажи простым, но понятным образом. Соглашения о покупке / обратной продаже юридически документируют каждую транзакцию отдельно, обеспечивая четкое разделение каждой транзакции.Таким образом, каждая транзакция по закону может существовать сама по себе, без принуждения другой транзакции. RRP, с другой стороны, юридически документируют каждую фазу соглашения в рамках одного контракта и обеспечивают доступность и право на каждую фазу соглашения. Наконец, в RRP, хотя обеспечение по существу покупается, обычно залог никогда не меняет физическое местонахождение или фактическое владение. Если продавец не выполнит своих обязательств перед покупателем, необходимо будет физически передать обеспечение.

Сделок репо и обратного репо

ФРС Нью-Йорка уполномочена Федеральным комитетом по открытым рынкам (FOMC) проводить операции репо и обратного репо для Системного счета открытого рынка (SOMA) в той мере, в какой это необходимо для выполнения последней директивы FOMC. Торговая платформа на открытом рынке ФРС Нью-Йорка (The Desk) выполняет эти операции репо и обратного репо на рынке трехстороннего репо.Сделки репо (также известные как репо) заключаются только с первичными дилерами; Соглашения обратного репо (также известные как обратное репо) заключаются как с первичными дилерами, так и с расширенным набором контрагентов обратного репо, который включает банки, предприятия, спонсируемые государством, и фонды денежного рынка.

В сделке репо Отдел покупает казначейство, долговые обязательства агентства или ценные бумаги, обеспеченные ипотекой (MBS) агентства у контрагента, при условии заключения соглашения о перепродаже ценных бумаг в более поздний срок. Экономически это похоже на ссуду, обеспеченную ценными бумагами, стоимость которых выше ссуды, для защиты отдела от рыночного и кредитного риска. Операции репо временно увеличивают количество резервных остатков в банковской системе.

В случае операции обратного репо происходит обратное: Центр продает ценные бумаги контрагенту при условии заключения соглашения об обратной покупке ценных бумаг в более поздний срок по более высокой цене обратной покупки.Операции обратного репо временно сокращают количество резервных остатков в банковской системе.

Операции репо

До финансового кризиса 2008 года операции репо использовались для корректировки предложения резервов в банковской системе и поддержания ставки по федеральным фондам на уровне целевого показателя по федеральным фондам, установленного FOMC. В настоящее время Отделение проводит операции репо для поддержки эффективной реализации политики и бесперебойного функционирования рынков краткосрочного финансирования в долларах США.Операции репо проводятся с контрагентами Первичных дилеров по заранее объявленной предложенной сумме, минимальной ставке и максимальному лимиту индивидуального предложения, все из которых доступны на странице «Операционная информация».

Операции обратного репо овернайт

The Desk ежедневно проводит операции обратного репо овернайт с 2013 года. ON RRP используется как средство, помогающее удерживать эффективную ставку по федеральным фондам от падения ниже целевого диапазона, установленного FOMC. Программа обратного репо овернайт (ON RRP) используется в дополнение к основному инструменту денежно-кредитной политики Федеральной резервной системы, проценту по избыточным резервам (IOER) для депозитных учреждений, чтобы помочь контролировать краткосрочные процентные ставки.Операции ON RRP поддерживают контроль над процентной ставкой, устанавливая нижний предел оптовых краткосрочных процентных ставок, ниже которого финансовые учреждения, имеющие доступ к этим средствам, не должны желать предоставлять ссуды. Операции ON RRP проводятся по заранее объявленной ставке размещения, под залог ценных бумаг Казначейства, и открыты для широкого круга финансовых компаний, включая те, которые не имеют права получать проценты по остаткам в Федеральной резервной системе.

Объем обратного репо ФРС США вырос до рекордных полтриллиона долларов

U.Стодолларовые банкноты видны на этой фотографии, сделанной в Сеуле 7 февраля 2011 года. REUTERS / Lee Jae-Won

НЬЮ-ЙОРК, 9 июня (Рейтер) — Окно обратного выкупа Федеральной резервной системы в среду привлекло 503 млрд долларов наличными, достигнув рекордного пика уже третью сессию подряд, поскольку финансовые учреждения, наводняющие ликвидность, стекались в фонд ФРС, чтобы разместить свои наличные и обеспечить залог Казначейства.

Казначейство США запланировало к концу июля, крайнему сроку, предельному сроку долга, остаток денежных средств составит 450 миллиардов долларов.Для этого Казначейству необходимо тратить свои наличные деньги, которые обычно попадают на банковские балансы, часто в форме фондов денежного рынка.

При такой низкой доходности краткосрочного денежного рынка, а в некоторых случаях отрицательной, инвесторы обратились в систему обратного репо ФРС с нулевой процентной ставкой.

«Это еще один признак дисбаланса денежной наличности и обеспечения в финансовой системе, и, похоже, не предвидится значительного облегчения, поскольку остатки денежных средств Казначейства готовы продолжать опережать крайний срок предельного уровня долга, а также выпуск казначейских векселей. остается отрицательным «, — сказал Дэн Белтон, стратег по фиксированным доходам из BMO Capital в Чикаго.

«ФРС имеет и будет продолжать ослаблять любые ограничения в отношении механизма, которые будут удерживать ставки от устойчивого отрицательного движения», — добавил он.

Поскольку Федеральная резервная система находится в разгаре своей программы количественного смягчения, центральный банк США покупает казначейские облигации как на краткосрочной, так и на долгосрочной основе и наводняет финансовые рынки наличными.

Кроме того, Казначейство сократило предложение своих векселей на рынке, что усугубило нехватку залогового обеспечения, что побудило финансовые учреждения ссужать деньги в систему обратного репо ФРС в обмен на обеспечение Казначейства.

Участники денежного рынка будут ожидать заседания ФРС по денежно-кредитной политике на следующей неделе, когда директивные органы могут принять решение о повышении ставки обратного репо и процентной ставки по избыточным резервам (IOER), которая в настоящее время составляет 0,10%, — две ставки, которые влияют на эффективную ставку ФРС. ставка средств для торговли в целевом диапазоне.

Оба шага могут ослабить понижательное давление на краткосрочные ставки.

Отчетность Гертруды Чавес-Дрейфус

Наши стандарты: принципы доверия Thomson Reuters.

Почему спрос на механизм обратного репо ФРС снова растет

Ключевая артерия мировых финансовых рынков может говорить Федеральной резервной системе, что достаточно.

Спрос на ночное финансирование через программу обратного репо (RRP) Федерального резервного банка Нью-Йорка начал заигрывать с недавними рекордными максимумами после того, как почти никто не использовал его в течение нескольких месяцев.

Ежедневное использование репо подскочило до 450 миллиардов долларов в среду, что является максимальным уровнем с 30 декабря 2016 года, согласно данным ФРС.

Программа обратного репо ФРС позволяет соответствующим компаниям, таким как банки и паевые инвестиционные фонды денежного рынка, размещать большие суммы наличных на ночь в ФРС, в то время как ставки краткосрочного финансирования упали почти до нуля, и домой за наличные стало труднее.

У программы почти не было клиентов в начале апреля и мало клиентов с начала пандемии прошлой весной, но ежедневный спрос в последние недели резко вырос. На этом графике показан всплеск спроса на обратное репо с 1 апреля.

Всплеск спроса на обратное РЕПО

Кривизна ценных бумаг«Почему они идут в ФРС?» — спросил Скотт Скирм, исполнительный вице-президент Curvature Securities по фиксированным доходам и репо, фирм, желающих получить финансирование обратного репо.

«Либо слишком много наличных, либо недостаточно залога», — сказал он MarketWatch. «Это две стороны одной медали».

Снижение предложения казначейских векселей с февраля внесло свой вклад в дисбаланс.

Это также в значительной степени противоположно тому, что произошло в сентябре 2019 года, когда ставки репо внезапно взлетели, в результате чего ФРС подключилась с рядом инструментов краткосрочного экстренного кредитования, которые помогли успокоить опасения, что в противном случае финансовые рынки могут замерзнуть.

«Учитывая, что все больше рыночных ставок угрожают стать отрицательными (явно или через депозитные комиссии), вливание денег в RRP по нулевой ставке — наименее болезненная альтернатива», — сказал Лу Крэндалл, главный экономист Wrightson ICAP, в электронном письме. в MarketWatch.

«Или, по крайней мере, это наименее болезненная альтернатива для системы в целом. Это болезненно для денежных средств, которые фактически направляют наличные в RRP ».

Skyrm рассматривает высокий спрос на механизм обратного репо ФРС в последнее время как признак того, что программа центрального банка по покупке облигаций на сумму 120 миллиардов долларов в месяц больше не работает должным образом, добавляя ликвидности на финансовые рынки, и ее следует масштабировать назад.

«Прямо сейчас, чем больше денег вы вложите, вы получите их обратно», — сказал он.«Рынок говорит:« Пора ». Есть свидетельства того, что количественное смягчение зашло слишком далеко».

Этот график показывает недавний всплеск операций обратного РЕПО в ФРС, приближающийся к пиковым уровням последнего десятилетия.

Спрос на обратное РЕПО приближается к пиковым значениям

BTIGКрэндалл сказал, что расходы на бюджетное стимулирование также являются причиной некоторого увеличения предложения наличных денег. «На прошлой неделе правительства штатов и местные органы власти получили от казначейства около 100 миллиардов долларов в виде вспомогательных выплат, что помогло увеличить количество лишних денежных средств, которые каждый день играют на музыкальных стульях на рынке», — сказал он.

«Но активность RRP имела бы тенденцию к росту даже без увеличения Фонда помощи в связи с коронавирусом во второй половине мая».

ФРС под руководством председателя Джерома Пауэлла приобрела облигаций на сумму около 2,5 триллиона долларов с момента разразившейся в прошлом году пандемии за счет ежемесячных покупок казначейских облигаций США. TMUBMUSD10Y, 1,499% и агентские ипотечные облигации, или «количественное смягчение» (QE).

«Это добавляет ликвидности системе. По мере того, как ФРС покупает облигации, эти продавцы получают ликвидность и, вероятно, покупают другие облигации или другой продукт », — написал в понедельник в записке для клиентов Падраик Гарви, глобальный глава ING по стратегии долга и процентных ставок.

«Дело в том, что ликвидность размещается здесь, потому что ей больше некуда идти», — писал Гарви о программе обратного репо ФРС. «И это не совсем то место, где вы хотите хранить наличные, учитывая, что ставка, выплачиваемая кредитору, составляет 0%».

Как сообщает MarketWatch в апреле, опасения вызывают то, что центральный банк США может оказаться на грани потери контроля над своей базовой процентной ставкой без внесения других изменений для стабилизации ставок.

Прочтите : Вот почему поток наличных денег может создать головоломку для ФРС

Между тем Пауэлл пообещал «большую прозрачность» в отношении возможного отказа ФРС от мягкой денежно-кредитной политики.Несколько чиновников ФРС недавно призвали центральный банк начать обсуждение замедления покупок облигаций, а последние протоколы заседания комитета по установлению ставок показали готовность изучить эту тему на предстоящих заседаниях.

Исследовательская группа BTIG под руководством Джулиана Эмануэля описала ситуацию как игру в кошки-мышки.

Высокий спрос на кредитную линию ФРС «подчеркивает давление на коротком конце кривой доходности, поскольку краткосрочные ставки исследуют отрицательную территорию после более чем года экстраординарной политики приспособления», — написала команда в воскресной заметке.

Но они также ожидают, что выпуск продлится «до тех пор, пока инвесторы не станут достаточно уверенными, чтобы переключиться на облигации с более длительным сроком погашения», чего не ожидается, пока рынки не прояснят планы ФРС по сокращению покупок облигаций.

По линии обратного репо ФРС рекордный спрос овернайт на $ 485,3 млрд со стороны Уолл-стрит переполнен деньгами

Банки и другие финансовые компании в четверг вложили рекордные 485,33 миллиарда долларов в ночное реверсивное репо Федеральной резервной системы, поскольку Уолл-стрит продолжает бороться с тем, где разместить все свои наличные.

Программа обратного репо (RRP) Федерального резервного банка Нью-Йорка уже вызвала почти рекордный спрос на прошлой неделе после того, как почти никто не использовал ее в течение нескольких месяцев.

Теперь есть новая высшая точка для объекта, которую некоторые рассматривают как инвестиционную возможность последней инстанции, потому что в настоящее время она не дает возврата, но также обходится банкам меньше, чем уплата более высоких комиссионных за хранение наличных внутри компании.

Вот диаграмма, показывающая использование механизма ежедневного обратного РЕПО ФРС с 2014 по среду.

Рекордное требование обратного РЕПО

Федеральный резервный банк Нью-ЙоркаПосле финансового кризиса 2008 года, вызвавшего прекращение кредитования, уделялось больше внимания внутреннему устройству мировых финансовых рынков.

В сентябре 2019 года резко вырос спрос на еще одну краткосрочную линию финансирования ФРС на фоне нехватки ликвидности, которая возникла у крупных финансовых центров, включая JPMorgan Chase & Co.JPM, -1,52%. , сказал, что частично это связано с банковскими правилами эпохи кризиса, которые затруднили банкам расширение своих балансов.

В последнее время спрос на операции репо отслеживается на предмет признаков того, что центральный банк США может потенциально потерять контроль над эталонными кредитными ставками, особенно в связи с тем, что ФРС долго пытается поддерживать свою денежно-кредитную политику, поскольку через него хлестает помощь на сумму в триллионы долларов. рынки, не доводя инфляцию и цены на активы до максимума.

Несколько факторов были названы виновниками недавнего всплеска использования обратного репо ФРС, в том числе дисбаланс денежных средств и залогового обеспечения, вызванный покупкой облигаций ФРС на сумму 120 миллиардов долларов в месяц (более года), известной как количественное смягчение.

См .: Почему спрос на механизм обратного репо ФРС снова растет

ФРС под руководством председателя Джерома Пауэлла приобрела облигаций на сумму около 2,5 триллиона долларов с тех пор, как разразилась пандемия в прошлом году, посредством ежемесячных покупок U.С. Treasurys TMUBMUSD10Y, 1,499% и агентские ипотечные облигации МББ, -0,03% VMBS, + 0,02%.

Размер баланса центрального банка в настоящее время составляет рекордные почти 8 триллионов долларов, по сравнению с примерно 4,2 триллионами долларов до вспышки пандемии.

соглашений обратного репо овернайт: казначейские ценные бумаги, продаваемые Федеральной резервной системой в рамках операций временного открытого рынка (RRPONTSYD) | FRED

Источник: Федеральный резервный банк Нью-Йорка

Релиз: Временные операции на открытом рынке

Квартир: Миллиарды долларов США без сезонной корректировки

Частота: Ежедневно

Примечания:

Этот ряд построен как агрегированная дневная сумма транзакций RRP, о которых сообщает ФРС Нью-Йорка как часть операций на временном открытом рынке.

Операции на временном открытом рынке включают краткосрочные договоры репо и обратного репо, которые предназначены для временного увеличения или истощения резервов, имеющихся в банковской системе, и оказания влияния на повседневную торговлю на рынке федеральных фондов.

Соглашение об обратном репо (известное как обратное репо или RRP) — это сделка, в которой ФРС Нью-Йорка с разрешения и по указанию Федерального комитета по открытым рынкам продает ценную бумагу правомочному контрагенту с соглашением об обратной покупке той же ценной бумаги по указанная цена в определенное время в будущем.Для этих транзакций приемлемыми ценными бумагами являются инструменты Казначейства США, долг федерального агентства и ценные бумаги, обеспеченные ипотекой, выпущенные или полностью гарантированные федеральными агентствами.

Для получения дополнительной информации см. Https://www.newyorkfed.org/markets/rrp_faq.html

Рекомендуемое цитирование:

Федеральный резервный банк Нью-Йорка, Соглашения обратного репо «овернайт»: казначейские ценные бумаги, продаваемые Федеральной резервной системой во время операций на временном открытом рынке [RRPONTSYD], получено из FRED, Федеральный резервный банк Св.Луи; https://fred.stlouisfed.org/series/RRPONTSYD, 15 июня 2021 г.

ФРС наводит порядок в обратном репо

В течение последних двух недель я публиковал в Твиттере почти ежедневные обновления следующего графика, который показывает сумму денежных средств, размещенных в системе обратного обратного выкупа Федеральной резервной системы. В четверг потребление выросло до рекордных 485,3 миллиарда долларов, ограничив беспрецедентный рост:

.Быстро обострились

ФРС забирает из системы все большие суммы наличных

Источник: Федеральный резерв

.Я узнал, что мало кто понимает, что здесь происходит.И я их не виню. Некоторые предполагают, что это всего лишь центральный банк США, печатающий больше денег — в конце концов, в последнее время официальные лица ФРС очень горячо обсуждали вопрос о том, когда начинать говорить о сокращении ежемесячных покупок облигаций на 120 миллиардов долларов. Но на самом деле все наоборот: это место, где фонды денежного рынка и другие контрагенты размещают излишки наличности в центральном банке в обмен на процентную ставку 0%.

Почему существует такой большой спрос на то, что ничего не платит? Потому что альтернативы хуже.Как сообщил в четверг Алекс Харрис из Bloomberg News, текущая ставка по однодневным соглашениям об обратном выкупе общего обеспечения открылась на уровне -0,01%, а спрэд между покупками и покупателями составлял 0% / -0,2%, что делает решение обратиться в ФРС как бы отрицательное -брейнер. Между тем, четырехнедельные аукционы казначейства США начали проходить с доходностью 0% в конце апреля и снова достигли 0% в четверг. Восьминедельные векселя теперь приносят 0,005% годовых. На вторичном рынке доходность векселей иногда бывает отрицательной. С таким выбором ставка 0% овернайт в центральном банке имеет наибольший смысл.

Понимание того, почему банки, спонсируемые государством предприятия и фонды денежного рынка готовы согласиться на ставку 0% на свои наличные, вероятно, самая легкая часть. С другой стороны, точное определение того, почему так много денег, требует нескольких движущихся частей. И вместе взятые, ясно, что это перенасыщение было усугублено решениями ФРС за последние несколько месяцев, которые теперь оставляется навести порядок в центральном банке.

Во-первых, есть что-то, называемое Общим казначейским счетом, который по сути является банковским счетом правительства в ФРС.Вот как выглядит эта диаграмма:

Сделай дождь

Казначейство выплачивает помощь Covid и снимает со своего денежного счета

Источник: Федеральный резерв

.Больше из

Баланс на счете сокращается, поскольку Казначейство выделяет фискальную помощь на борьбу с пандемией Covid-19 и готовится к тому, чтобы потолок долга вернулся в действие в конце этого года.Часто, как это было в последнее время со стимулирующими выплатами правительствам штатов и местным органам власти, эти деньги попадают в фонды денежного рынка, которые затем нужно куда-то инвестировать. Как ясно показал предыдущий взгляд на предварительные ставки, обратное репо — очевидный выбор.

Стремительное сокращение остатка денежных средств казначействаникого не должно было удивлять. В декабре я писал, что краткосрочные ставки стремятся к нулю и что ФРС, возможно, придется вмешаться, возможно, напрямую продав краткосрочные казначейские облигации, чтобы противостоять сокращению выпуска векселей.Тем не менее, центральный банк не слишком много сделал для корректировки покупок облигаций, которые рекламируются как способ проведения адаптивной денежно-кредитной политики в дополнение к почти нулевым процентным ставкам и не будут затронуты, пока экономика не добьется «значительного дальнейшего прогресса». Лица, определяющие политику, предпочли не перекладывать закупку с начального этапа, зная, что будет дальше.

Еще одна проблема с форвардом при покупке облигаций на автопилоте, как стало ясно в марте, когда рынки беспокоились о дополнительном коэффициенте левериджа, заключается в том, что он подавляет некоторые из крупнейших U.С. банки. Они не хотят больше резервов, потому что это означает, что им нужно держать больше капитала, но именно это происходит, когда ФРС добавляет так много активов к своему балансу (резервы в ФРС являются компенсационным обязательством).

Итак, естественно, первичным дилерам оставалось только сократить свои казначейские резервы:

Обрезка

Первичные дилеры сократили свои казначейские резервы в связи с истечением срока действия льгот для SLR

Источник: Федеральная резервная система Нью-Йорка

Опять же, это было естественным результатом отмены освобождения SLR.В марте я писал, что это выглядело так, как будто ФРС попала в ловушку, предполагая, что, возможно, золотая середина позволит освободить резервы и казначейские обязательства, накопленные во время пандемии. Вместо этого политики предпочли полный перерыв, даже когда банкиры, такие как главный исполнительный директор JPMorgan Chase & Co. Джейми Даймон, подняли вопрос о том, что эти правила вынудят их отказываться от вкладов.

Это не была пустая угроза: по сообщениям, некоторые банки именно этим и занимаются. Эти деньги вместо этого перенаправляются — как вы уже догадались — в фонды денежного рынка, которым необходимо их куда-то инвестировать.И снова существует система обратного репо ФРС, готовая поглотить ее. По состоянию на середину марта он увеличил свои лимиты до 80 миллиардов долларов на контрагента с 30 миллиардов долларов. Он «отражает рост и эволюцию рынков финансирования в долларах США с момента последнего изменения лимита в 2014 году». В четверг ФРС добавила в свой утвержденный список еще два фонда денежного рынка: T. Rowe Price Group и Vanguard Group. У Fidelity Investments есть 11 фондов, которые являются контрагентами обратного репо. Он есть даже у пионера количественного анализа Dimensional Fund Advisors.

Неясно, может ли ФРС что-то сделать, чтобы замедлить рост в использовании механизма обратного репо. Также вполне вероятно, что руководители центральных банков не видят в этом проблемы. Помните, это позволяет центральному банку защищать так называемую нулевую нижнюю границу краткосрочных ставок. Пока что он выполняет эту задачу, ставка ФРС стабильна на уровне 0,06%. Вместо того, чтобы навязывать банкам еще больше резервов, которые не могут выдавать достаточно кредитов по сравнению с депозитами, постоянно огромные операции обратного репо представляют собой удобное решение, позволяющее поглотить все наличные, которые просачиваются на денежные рынки, особенно если средства не зарабатывают ничего. пока что.

Тем не менее, центральные банки могут в конечном итоге уступить и поднять так называемые администрируемые ставки, которые ФРС выплачивает в рамках своего механизма обратного репо и по избыточным резервам (IOER). Тот факт, что они еще не сделали этого, потенциально предполагает некоторую озабоченность по поводу возможности повышения ставок, даже если это связано с техническими причинами. Но перспектива закрытия денежных фондов для новых инвесторов или предложения отрицательной прибыли, как предполагает стратег Bank of America Corp. Марк Кабана, может рассматриваться как достаточный системный риск, чтобы заставить их руки.

На данный момент, однако, поразительную диаграмму обратного репо можно рассматривать как беспорядок, созданный ФРС, которую она ликвидирует сама.

Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев.

Чтобы связаться с автором этой статьи:

Брайан Чаппатта по адресу [email protected]

Чтобы связаться с редактором, ответственным за эту статью:

Даниэль Ниеми по адресу [email protected]

Прежде чем оказаться здесь, он находится на терминале Bloomberg.