НЕПРАВДА: Российский рубль – это лишь долговое обязательство перед США

Проверка фейков в рамках партнерства с Facebook

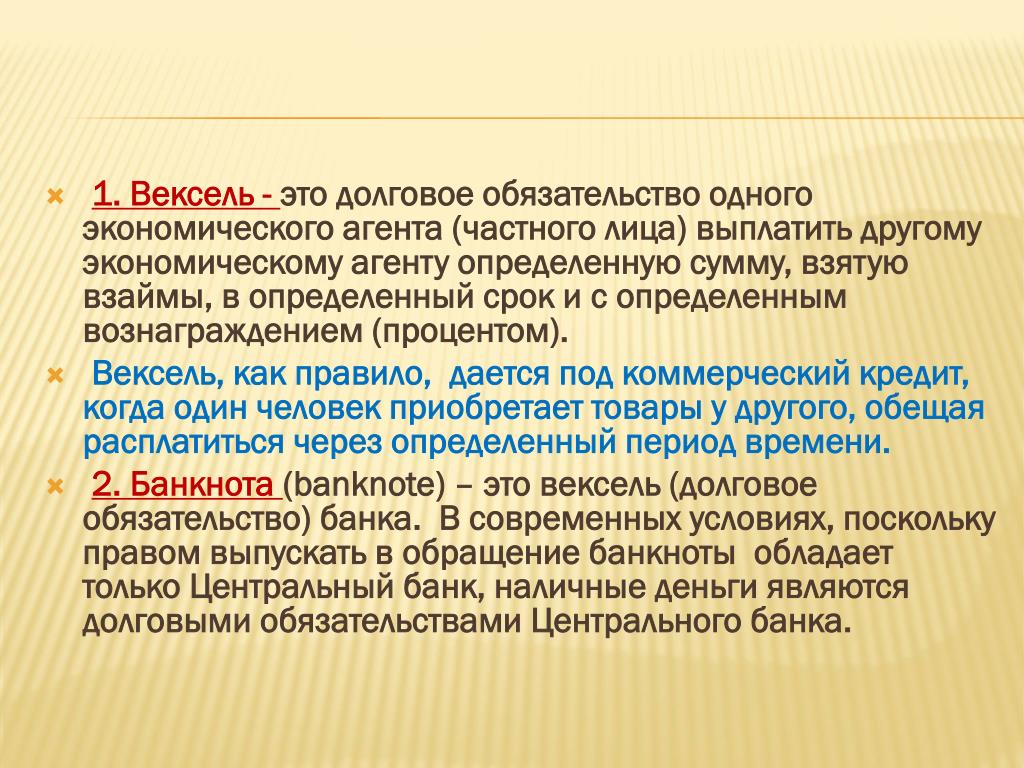

В сети распространяют изображение с утверждениями, что «Билет Банка России» – это лишь вексель, то есть это долговое обязательство перед Соединенными Штатами Америки, и Банк России – это частная структура, зарегистрированная в штате Колорадо США.

Впрочем, это неправда.

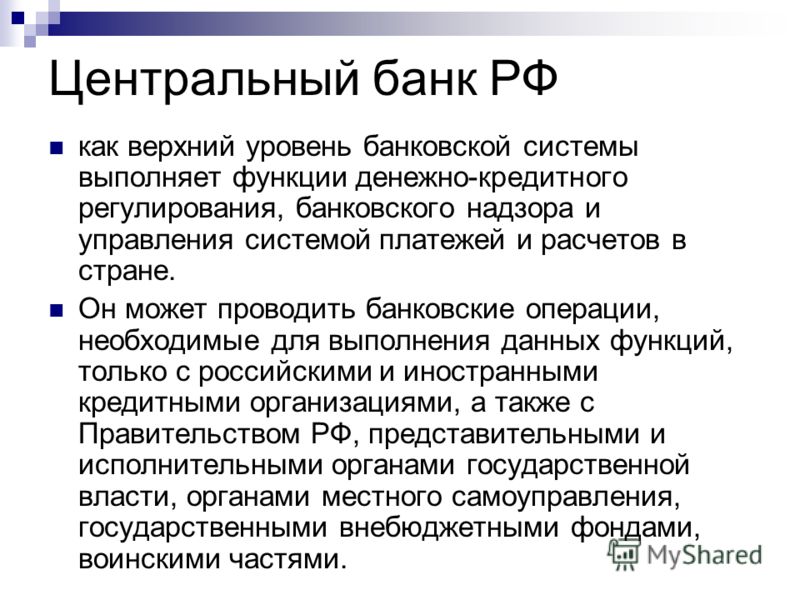

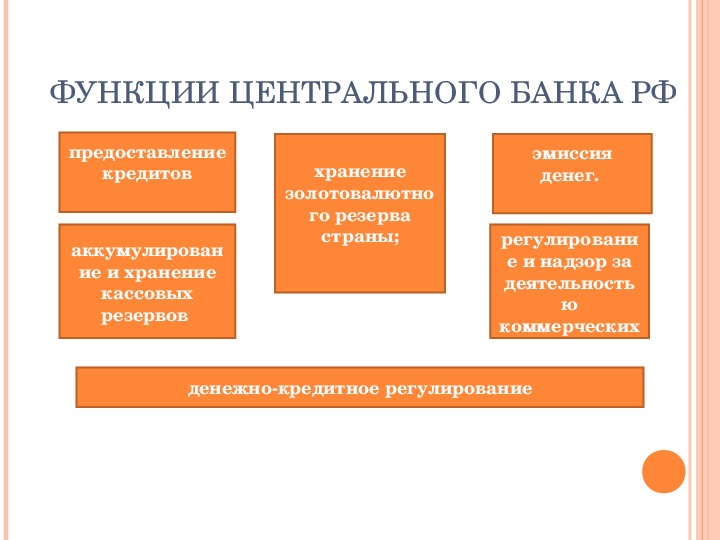

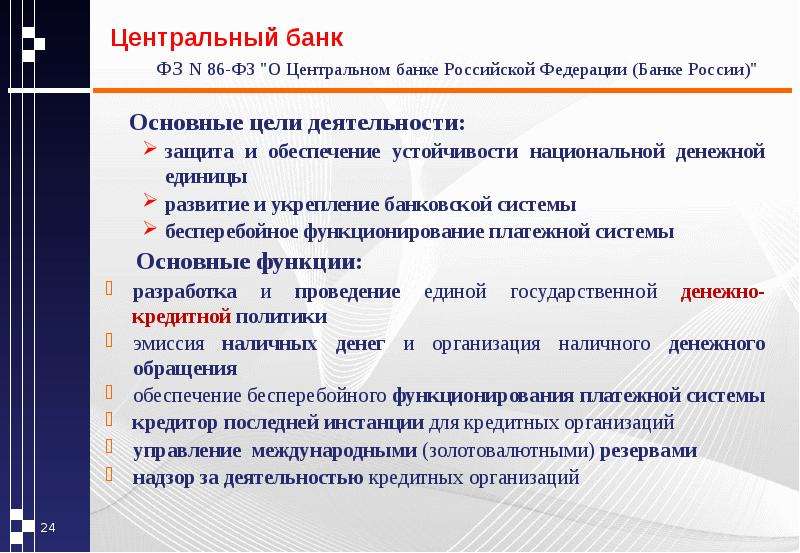

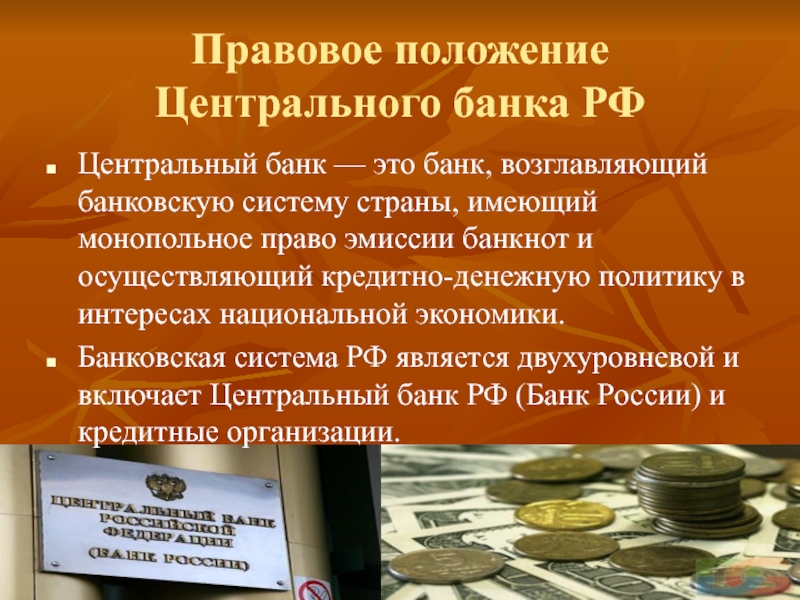

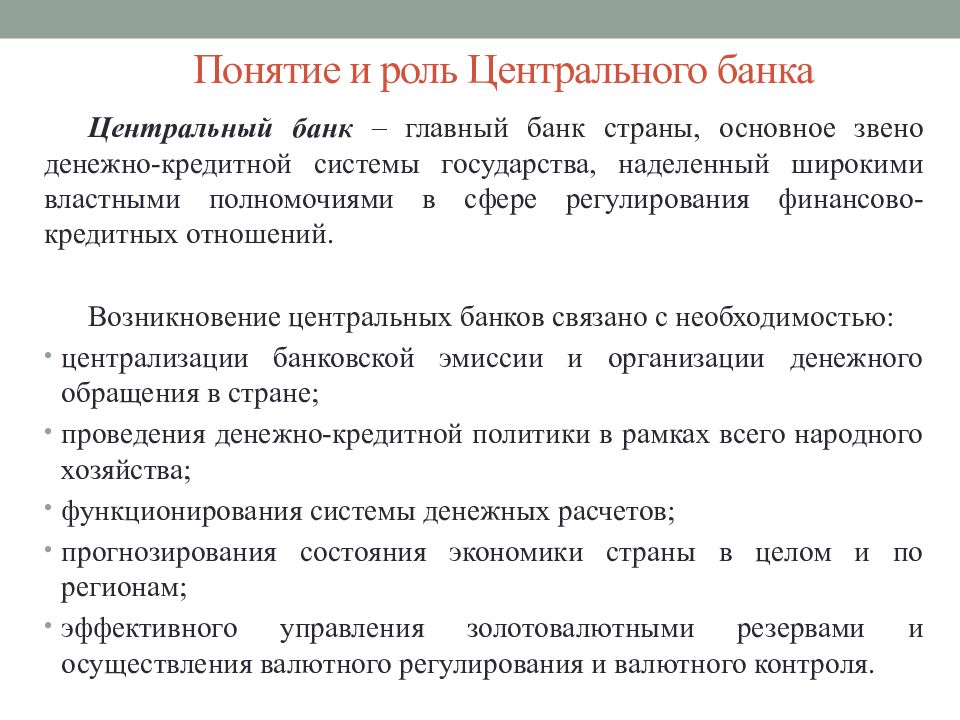

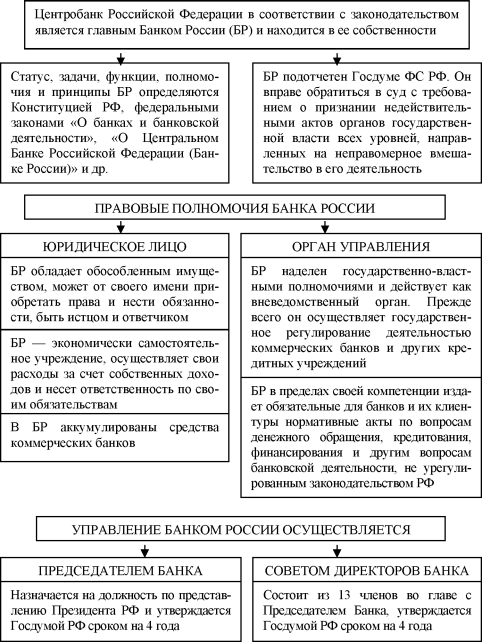

Центральный банк Российской Федерации зарегистрирован в Российской ФедерацииКак юридическое лицо Банк России был зарегистрирован 2 декабря 1990 в городе Москва (по ИНН 7702235133), а с 2003 года имеет присвоенный основной государственный регистрационный номер (ОГРН № 1037700013020). Это можно проверить на сайте Единого государственного реестра юридических лиц РФ. Банк России является публично-правовым институтом, а не частной структурой, и имеет статус центрального банка РФ.

Статус, функции и полномочия Центрального банка Российской Федерации (Банка России) определяются Конституцией Российской Федерации, Законом «О Центральном банке Российской Федерации» и другими федеральными законами РФ.

Также, к основным функциям Банка России входит проведение единой государственной кредитно-денежной политики. В частности, Банк России обладает монопольным правом на выпуск (эмиссию) наличных («Билет Банка России») и организацию денежного обращения в стране.

Российский рубль и его банкноты – это российское средство платежа, а не долговое обязательство перед США

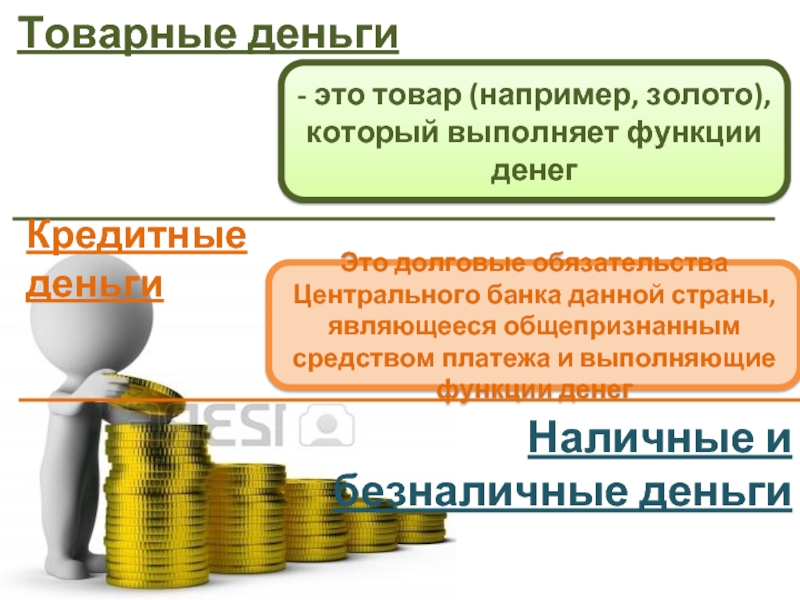

Российский рубль, банкнотами которого являются «Билеты Банка России», является официальной денежной единицей Российской Федерации и не являются долговым обязательствам (векселем) перед Соединенными Штатами Америки.

Разница между векселями и банкнотами рубля заключается в том, что банкноты и монета Банка России выпускаются центральным банком, обеспечиваются его активами (например, золотовалютными резервами) и действуют в качестве общей валюты или денежной единицы страны. В то время, как вексель — это один из видов кредитных денег — то есть денег, которые не выпускаются центральным банком, а возникают в процессе предоставления коммерческих и банковских кредитов.

Правовой статус, задачи, функции, полномочия, принципы организации и деятельности Центрального банка определяются Конституцией Республики Узбекистан, настоящим Законом и другими законодательными актами. Центральный банк является юридическим лицом и находится в исключительной собственности государства.Центральный банк — экономически самостоятельное учреждение, осуществляющее свои расходы за счет собственных доходов.Центральный банк и его учреждения имеют печать с изображением Государственного герба Республики Узбекистан и своим наименованием.Имущество Центрального банка составляют его денежные и иные материальные ценности, стоимость которых отражается в балансе Центрального банка.Центральный банк вправе владеть, пользоваться и распоряжаться имуществом, отраженным в его балансе, в установленном законодательством порядке.Главной целью Центрального банка является обеспечение стабильности национальной валюты.  Сенат Олий Мажлиса: назначает и освобождает от должности по представлению Президента Республики Узбекистан председателя Правления Центрального банка; рассматривает годовой отчет, а также заключение аудитора. Центральный банк ежегодно публикует в печати доклад о текущей ситуации в денежно-кредитной сфере и основных направлениях монетарной политики.Центральный банк независим в принятии решений в пределах своих полномочий.Государство не отвечает по обязательствам Центрального банка, а Центральный банк — по обязательствам государства, если они сами не приняли на себя такие обязательства или если иное не предусмотрено законодательными актами.Центральный банк в пределах своей компетенции издает нормативные акты, обязательные для исполнения всеми лицами на территории Республики Узбекистан.Нормативные акты Центрального банка вступают в силу со дня их официального опубликования, если в самих актах не указан более поздний срок. Центральный банк представляет собой единую централизованную систему управления. Сенат Олий Мажлиса: назначает и освобождает от должности по представлению Президента Республики Узбекистан председателя Правления Центрального банка; рассматривает годовой отчет, а также заключение аудитора. Центральный банк ежегодно публикует в печати доклад о текущей ситуации в денежно-кредитной сфере и основных направлениях монетарной политики.Центральный банк независим в принятии решений в пределах своих полномочий.Государство не отвечает по обязательствам Центрального банка, а Центральный банк — по обязательствам государства, если они сами не приняли на себя такие обязательства или если иное не предусмотрено законодательными актами.Центральный банк в пределах своей компетенции издает нормативные акты, обязательные для исполнения всеми лицами на территории Республики Узбекистан.Нормативные акты Центрального банка вступают в силу со дня их официального опубликования, если в самих актах не указан более поздний срок. Центральный банк представляет собой единую централизованную систему управления.   Остаток прибыли после пополнения в установленном порядке резервов и фондов целевого назначения направляется в доход республиканского бюджета. Не допускается перечисление прибыли в республиканский бюджет до рассмотрения годового отчета.Отчетный период Центрального банка устанавливается с 1 января по 31 декабря включительно. Годовой отчет не позднее 15 мая представляется на рассмотрение Сената Олий Мажлиса. Аудит Центрального банка производится ежегодно независимыми аудиторскими организациями.Высшим органом Центрального банка является его Правление. Правление определяет основные направления политики и деятельности Центрального банка, осуществляет управление банком.Правление состоит из одиннадцати человек. В состав Правления входят председатель Центрального банка, его заместители, а также руководители основных подразделений банка.Председателем Правления является председатель Центрального банка. Члены Правления (кроме первого заместителя и заместителей Председателя Центрального банка) утверждаются Кенгашем Сената Олий Мажлиса по представлению председателя Центрального банка. Остаток прибыли после пополнения в установленном порядке резервов и фондов целевого назначения направляется в доход республиканского бюджета. Не допускается перечисление прибыли в республиканский бюджет до рассмотрения годового отчета.Отчетный период Центрального банка устанавливается с 1 января по 31 декабря включительно. Годовой отчет не позднее 15 мая представляется на рассмотрение Сената Олий Мажлиса. Аудит Центрального банка производится ежегодно независимыми аудиторскими организациями.Высшим органом Центрального банка является его Правление. Правление определяет основные направления политики и деятельности Центрального банка, осуществляет управление банком.Правление состоит из одиннадцати человек. В состав Правления входят председатель Центрального банка, его заместители, а также руководители основных подразделений банка.Председателем Правления является председатель Центрального банка. Члены Правления (кроме первого заместителя и заместителей Председателя Центрального банка) утверждаются Кенгашем Сената Олий Мажлиса по представлению председателя Центрального банка.   Срок полномочий председателя Центрального банка — пять лет.В случае отсутствия председателя Центрального банка его обязанности выполняет один из заместителей. Председатель Центрального банка может быть освобожден от занимаемой должности по следующим основаниям:истечение срока полномочий;личное заявление об отставке с указанием причин;признание в установленном законом порядке виновным в совершении преступления;невозможность исполнения своих служебных обязанностей по состоянию здоровья, на основании заключения государственной медицинской комиссии;совершение действий, несовместимых с пребыванием в занимаемой должности, в том числе грубое нарушение настоящего Закона и нанесение существенного ущерба интересам Центрального банка.Председатель Центрального банка может быть освобожден от занимаемой должности и по другим основаниям, предусмотренным в законодательстве.Первый заместитель и заместители председателя Центрального банка назначаются на должность и освобождаются от должности Президентом Республики Узбекистан по представлению председателя Центрального банка. Срок полномочий председателя Центрального банка — пять лет.В случае отсутствия председателя Центрального банка его обязанности выполняет один из заместителей. Председатель Центрального банка может быть освобожден от занимаемой должности по следующим основаниям:истечение срока полномочий;личное заявление об отставке с указанием причин;признание в установленном законом порядке виновным в совершении преступления;невозможность исполнения своих служебных обязанностей по состоянию здоровья, на основании заключения государственной медицинской комиссии;совершение действий, несовместимых с пребыванием в занимаемой должности, в том числе грубое нарушение настоящего Закона и нанесение существенного ущерба интересам Центрального банка.Председатель Центрального банка может быть освобожден от занимаемой должности и по другим основаниям, предусмотренным в законодательстве.Первый заместитель и заместители председателя Центрального банка назначаются на должность и освобождаются от должности Президентом Республики Узбекистан по представлению председателя Центрального банка. Центральный банк разрабатывает основные направления монетарной политики Республики Узбекистан на предстоящий год и ежегодно не позднее, чем за тридцать дней до начала следующего финансового года информирует об этом Сенат Олий Мажлиса. Основные направления монетарной политики должны содержать:анализ и прогноз экономической конъюнктуры;экономически обоснованные границы находящейся в обращении денежной массы;целевые показатели темпа годового прироста денежной массы, включая изменения внутренних активов Центрального банка;основные направления валютной и процентной политики;основные целевые параметры действий по денежно-кредитному регулированию.Центральный банк, исходя из состояния денежно-кредитных, финансовых, валютных и ценовых отношений в Республике Узбекистан, может устанавливать целевые ориентиры изменений одного или нескольких монетарных показателей.Центральный банк может покупать и продавать на открытом рынке государственные ценные бумаги, а также долговые обязательства, выпущенные самим Центральным банком. Центральный банк разрабатывает основные направления монетарной политики Республики Узбекистан на предстоящий год и ежегодно не позднее, чем за тридцать дней до начала следующего финансового года информирует об этом Сенат Олий Мажлиса. Основные направления монетарной политики должны содержать:анализ и прогноз экономической конъюнктуры;экономически обоснованные границы находящейся в обращении денежной массы;целевые показатели темпа годового прироста денежной массы, включая изменения внутренних активов Центрального банка;основные направления валютной и процентной политики;основные целевые параметры действий по денежно-кредитному регулированию.Центральный банк, исходя из состояния денежно-кредитных, финансовых, валютных и ценовых отношений в Республике Узбекистан, может устанавливать целевые ориентиры изменений одного или нескольких монетарных показателей.Центральный банк может покупать и продавать на открытом рынке государственные ценные бумаги, а также долговые обязательства, выпущенные самим Центральным банком. Центральный банк не может использовать операции на открытом рынке для финансирования бюджетом любого уровня, а также покупать государственные ценные бумаги при их первичном размещении.Лимит операций на открытом рынке утверждается Правлением.Центральный банк может учитывать краткосрочные казначейские векселя, а также коммерческие векселя, оплата которых гарантирована банками.Условия проведения учетных операций, включая размеры учетной ставки, устанавливаются Центральным банком.Центральный банк самостоятельно устанавливает процентные ставки по своим операциям. Центральный банк предписывает банкам хранение резервов на установленном им минимальном уровне. Минимальный уровень обязательных резервов, депонируемых в Центральном банке, определяется нормативными актами Центрального банка и зависит от размера, вида и срока вкладов, других обязательств банков. Размеры обязательных резервов одинаковы для всех банков по каждой категории привлеченных средств и вкладов.Обязательные резервы депонируются в Центральном банке в виде денежной наличности или вкладов в порядке, устанавливаемом Центральным банком. Центральный банк не может использовать операции на открытом рынке для финансирования бюджетом любого уровня, а также покупать государственные ценные бумаги при их первичном размещении.Лимит операций на открытом рынке утверждается Правлением.Центральный банк может учитывать краткосрочные казначейские векселя, а также коммерческие векселя, оплата которых гарантирована банками.Условия проведения учетных операций, включая размеры учетной ставки, устанавливаются Центральным банком.Центральный банк самостоятельно устанавливает процентные ставки по своим операциям. Центральный банк предписывает банкам хранение резервов на установленном им минимальном уровне. Минимальный уровень обязательных резервов, депонируемых в Центральном банке, определяется нормативными актами Центрального банка и зависит от размера, вида и срока вкладов, других обязательств банков. Размеры обязательных резервов одинаковы для всех банков по каждой категории привлеченных средств и вкладов.Обязательные резервы депонируются в Центральном банке в виде денежной наличности или вкладов в порядке, устанавливаемом Центральным банком. В предписаниях об установлении или изменении нормативов или состава обязательных резервных требований указываются сроки не менее одного месяца, к которым банки должны выполнить новые нормативы по составу или размеру резервов.Решение о выплате процентов по обязательным резервам принимается Центральным банком.В случае невыполнения банком правил статьи 28 о поддержании минимальных обязательных резервных требований Центральный банк взыскивает в бесспорном порядке с этого банка сумму недовнесенных средств, а также штраф в размере, не превышающем двойную ставку рефинансирования.Центральный банк вправе на установленных им условиях предоставлять банкам кредиты под залог следующих активов: золота, иностранной валюты, валютных и других ценностей, входящих в категорию международных резервов;государственных долговых обязательств и других долговых инструментов, гарантированных правительством;депонированных в Центральном банке и приемлемых для него депозитариях активов, разрешенных к купле-продаже или иным операциям Центрального банка в рамках настоящего закона;коммерческих векселей, оплата которых гарантирована банками. В предписаниях об установлении или изменении нормативов или состава обязательных резервных требований указываются сроки не менее одного месяца, к которым банки должны выполнить новые нормативы по составу или размеру резервов.Решение о выплате процентов по обязательным резервам принимается Центральным банком.В случае невыполнения банком правил статьи 28 о поддержании минимальных обязательных резервных требований Центральный банк взыскивает в бесспорном порядке с этого банка сумму недовнесенных средств, а также штраф в размере, не превышающем двойную ставку рефинансирования.Центральный банк вправе на установленных им условиях предоставлять банкам кредиты под залог следующих активов: золота, иностранной валюты, валютных и других ценностей, входящих в категорию международных резервов;государственных долговых обязательств и других долговых инструментов, гарантированных правительством;депонированных в Центральном банке и приемлемых для него депозитариях активов, разрешенных к купле-продаже или иным операциям Центрального банка в рамках настоящего закона;коммерческих векселей, оплата которых гарантирована банками. В случаях возникновения в банках дефицита ликвидности и отсутствия залоговых активов, указанных в части первой настоящей статьи, Центральный банк вправе предоставлять банкам краткосрочные кредиты без обеспечения в порядке и на условиях, устанавливаемых Центральным банком. Центральный банк публикует условия кредитования банков в средствах массовой информации и на своем официальном веб-сайте.Центральный банк в порядке и на условиях, предусмотренных законодательством, может осуществлять банковские операции по обслуживанию основных счетов органов государственной власти и управления, их учреждений и организаций, органов Министерства обороны, Министерства внутренних дел, Службы государственной безопасности, Национальной гвардии, Министерства по чрезвычайным ситуациям, Государственного таможенного комитета Республики Узбекистан, а также подведомственных Центральному банку предприятий, учреждений и организаций. Денежная система Республики Узбекистан включает в себя денежную единицу Республики Узбекистан, организацию и регулирование денежного обращения. В случаях возникновения в банках дефицита ликвидности и отсутствия залоговых активов, указанных в части первой настоящей статьи, Центральный банк вправе предоставлять банкам краткосрочные кредиты без обеспечения в порядке и на условиях, устанавливаемых Центральным банком. Центральный банк публикует условия кредитования банков в средствах массовой информации и на своем официальном веб-сайте.Центральный банк в порядке и на условиях, предусмотренных законодательством, может осуществлять банковские операции по обслуживанию основных счетов органов государственной власти и управления, их учреждений и организаций, органов Министерства обороны, Министерства внутренних дел, Службы государственной безопасности, Национальной гвардии, Министерства по чрезвычайным ситуациям, Государственного таможенного комитета Республики Узбекистан, а также подведомственных Центральному банку предприятий, учреждений и организаций. Денежная система Республики Узбекистан включает в себя денежную единицу Республики Узбекистан, организацию и регулирование денежного обращения. Денежной единицей Республики Узбекистан является сум. Один сум состоит из ста тийинов. Сум является единственным неограниченным законным средством платежа в Республике Узбекистан.Центральный банк имеет исключительное право на выпуск денежных знаков в обращение в виде банкнот и монет в качестве законных платежных средств на территории Республики Узбекистан. Их подделка и незаконное изготовление влекут ответственность в соответствии с законодательством.Банкноты и монеты, находящиеся в обращении, являются безусловными обязательствами Центрального банка и обеспечиваются всеми его активами.Центральный банк не возмещает уничтоженные, потерянные, фальшивые, подделанные и ставшие недействительными банкноты и монеты.Образцы банкнот и монет, а также их дизайн утверждаются Центральным банком по согласованию с Кенгашем Сената Олий Мажлиса. Дизайн банкнот и монет является собственностью Центрального банка. Сообщения о выпуске в обращение банкнот и монет новых образцов, а также их описание публикуются Центральным банком в средствах массовой информации. Денежной единицей Республики Узбекистан является сум. Один сум состоит из ста тийинов. Сум является единственным неограниченным законным средством платежа в Республике Узбекистан.Центральный банк имеет исключительное право на выпуск денежных знаков в обращение в виде банкнот и монет в качестве законных платежных средств на территории Республики Узбекистан. Их подделка и незаконное изготовление влекут ответственность в соответствии с законодательством.Банкноты и монеты, находящиеся в обращении, являются безусловными обязательствами Центрального банка и обеспечиваются всеми его активами.Центральный банк не возмещает уничтоженные, потерянные, фальшивые, подделанные и ставшие недействительными банкноты и монеты.Образцы банкнот и монет, а также их дизайн утверждаются Центральным банком по согласованию с Кенгашем Сената Олий Мажлиса. Дизайн банкнот и монет является собственностью Центрального банка. Сообщения о выпуске в обращение банкнот и монет новых образцов, а также их описание публикуются Центральным банком в средствах массовой информации. Центральный банк и уполномоченные им банки производят по требованию без всякой платы или комиссионного сбора обмен одних номиналов банкнот и монет на другие.Центральный банк обеспечивает печатание банкнот и чеканку монет, хранение не выпущенных в обращение денежных знаков, а также хранение и уничтожение печатных форм и красок, устанавливает правила хранения, перевозки и инкассации наличных денег, а также их уничтожения.Банкноты и монеты, выпущенные в обращение Центральным банком, обязательны к приему по их нарицательной стоимости во все виды платежей, а также для зачисления на счета, во вклады и для перевода на всей территории Республики Узбекистан.Платежи на территории Республики Узбекистан осуществляются в виде наличных или безналичных расчетов.Безналичные расчеты на территории Республики Узбекистан осуществляются через банки. Формы и правила безналичных расчетов устанавливаются Центральным банком.Порядок ведения кассовых операций юридическими лицами определяется Центральным банком.Центральный банк устанавливает порядок определения годности к использованию денежных знаков и замены поврежденных банкнот и монет. Центральный банк и уполномоченные им банки производят по требованию без всякой платы или комиссионного сбора обмен одних номиналов банкнот и монет на другие.Центральный банк обеспечивает печатание банкнот и чеканку монет, хранение не выпущенных в обращение денежных знаков, а также хранение и уничтожение печатных форм и красок, устанавливает правила хранения, перевозки и инкассации наличных денег, а также их уничтожения.Банкноты и монеты, выпущенные в обращение Центральным банком, обязательны к приему по их нарицательной стоимости во все виды платежей, а также для зачисления на счета, во вклады и для перевода на всей территории Республики Узбекистан.Платежи на территории Республики Узбекистан осуществляются в виде наличных или безналичных расчетов.Безналичные расчеты на территории Республики Узбекистан осуществляются через банки. Формы и правила безналичных расчетов устанавливаются Центральным банком.Порядок ведения кассовых операций юридическими лицами определяется Центральным банком.Центральный банк устанавливает порядок определения годности к использованию денежных знаков и замены поврежденных банкнот и монет. Порядок определения годности денежных знаков и их обмена подлежит опубликованию.Банки без ограничений обменивают поврежденные банкноты и монеты в соответствии с установленными правилами.Выпуск наличных денежных средств в обращение и изъятие их из обращения осуществляются исключительно Центральным банком.Центральный банк вправе изымать из обращения на территории Республики Узбекистан любые банкноты и монеты. Основанием для этого должен служить нормативный документ Центрального банка с указанием порядка обмена и периода времени обмена. По истечении срока, установленного Центральным банком для обмена, банкноты и монеты перестают быть законными платежными средствами.Центральный банк является органом государственного валютного регулирования и валютного контроля.Центральный банк:издает нормативные акты по валютному регулированию, обязательные для исполнения всеми лицами на территории Республики Узбекистан;выдает и отзывает лицензии на проведение операции в иностранной валюте банкам, осуществляет надзор и регулирование их деятельности;осуществляет лицензирование и регулирует деятельность валютной биржи;устанавливает лимиты открытой валютной позиции и другие экономические нормативы для банков;устанавливает порядок определения курса национальной валюты к иностранной валюте;владеет и управляет международными резервами Республики Узбекистан. Порядок определения годности денежных знаков и их обмена подлежит опубликованию.Банки без ограничений обменивают поврежденные банкноты и монеты в соответствии с установленными правилами.Выпуск наличных денежных средств в обращение и изъятие их из обращения осуществляются исключительно Центральным банком.Центральный банк вправе изымать из обращения на территории Республики Узбекистан любые банкноты и монеты. Основанием для этого должен служить нормативный документ Центрального банка с указанием порядка обмена и периода времени обмена. По истечении срока, установленного Центральным банком для обмена, банкноты и монеты перестают быть законными платежными средствами.Центральный банк является органом государственного валютного регулирования и валютного контроля.Центральный банк:издает нормативные акты по валютному регулированию, обязательные для исполнения всеми лицами на территории Республики Узбекистан;выдает и отзывает лицензии на проведение операции в иностранной валюте банкам, осуществляет надзор и регулирование их деятельности;осуществляет лицензирование и регулирует деятельность валютной биржи;устанавливает лимиты открытой валютной позиции и другие экономические нормативы для банков;устанавливает порядок определения курса национальной валюты к иностранной валюте;владеет и управляет международными резервами Республики Узбекистан. Центральный банк вправе заключать от своего имени или от имени Республики Узбекистан по поручению правительства клиринговые и платежные соглашения, а также любые договоры с клиринговыми учреждениями, расположенными за границей.Центральный банк формирует на своих балансовых счетах международные резервы Республики Узбекистан, включающие:золото и другие драгоценные металлы;наличную иностранную валюту;остатки в иностранной валюте на счетах и депозитах в иностранных банках, международных финансовых организациях;ценные бумаги в иностранной валюте, выпущенные или гарантированные зарубежными правительствами, банками и международными финансовыми организациями.Центральный банк содействует поддержанию международных резервов на уровне, достаточном для осуществления монетарной и валютной политики Республики Узбекистан, а также для обеспечения расчетов по международным операциям.Центральный банк вправе осуществлять операции в иностранной валюте на территории Республики Узбекистан и за ее пределами в соответствии с законодательством Республики Узбекистан и международной практикой. Центральный банк вправе заключать от своего имени или от имени Республики Узбекистан по поручению правительства клиринговые и платежные соглашения, а также любые договоры с клиринговыми учреждениями, расположенными за границей.Центральный банк формирует на своих балансовых счетах международные резервы Республики Узбекистан, включающие:золото и другие драгоценные металлы;наличную иностранную валюту;остатки в иностранной валюте на счетах и депозитах в иностранных банках, международных финансовых организациях;ценные бумаги в иностранной валюте, выпущенные или гарантированные зарубежными правительствами, банками и международными финансовыми организациями.Центральный банк содействует поддержанию международных резервов на уровне, достаточном для осуществления монетарной и валютной политики Республики Узбекистан, а также для обеспечения расчетов по международным операциям.Центральный банк вправе осуществлять операции в иностранной валюте на территории Республики Узбекистан и за ее пределами в соответствии с законодательством Республики Узбекистан и международной практикой. Центральный банк выступает в качестве банкира, советника и фискального агента правительства Республики Узбекистан.Центральный банк консультирует правительство по всем важным вопросам, относящимся к задачам и компетенции Центрального банка.Центральный банк ежегодно представляет правительству доклад по экономическим и финансовым вопросам, содержащий рекомендации по подготовке государственного бюджета. Правительство консультируется с Центральным банком о планах заимствования из внутренних и внешних источников кредитования в предстоящем финансовом году, включая суммы, которые будут выплачены в рамках такого заимствования, а также предлагаемые сроки и условия предоставления кредитов. Обо всех займах, получаемых Республикой Узбекистан и ее государственными органами, Министерство финансов сообщает Центральному банку.Центральный банк может принимать в депозит денежные средства и валютные ценности правительства, а также других государственных органов при наличии у них разрешения Министерства финансов. Центральный банк выступает в качестве банкира, советника и фискального агента правительства Республики Узбекистан.Центральный банк консультирует правительство по всем важным вопросам, относящимся к задачам и компетенции Центрального банка.Центральный банк ежегодно представляет правительству доклад по экономическим и финансовым вопросам, содержащий рекомендации по подготовке государственного бюджета. Правительство консультируется с Центральным банком о планах заимствования из внутренних и внешних источников кредитования в предстоящем финансовом году, включая суммы, которые будут выплачены в рамках такого заимствования, а также предлагаемые сроки и условия предоставления кредитов. Обо всех займах, получаемых Республикой Узбекистан и ее государственными органами, Министерство финансов сообщает Центральному банку.Центральный банк может принимать в депозит денежные средства и валютные ценности правительства, а также других государственных органов при наличии у них разрешения Министерства финансов. В качестве депозитария Центральный банк получает и выдает денежные средства и валютные ценности, ведет их учет. Центральный банк может выплачивать проценты по указанным депозитам. Центральный банк, действуя на условиях, согласованных с Министерством финансов, может выступать в качестве фискального агента правительства Республики Узбекистан и государственных органов при:размещении эмитированных Министерством финансов и другими государственными органами долговых обязательств, регистрации размещения и выполнения роли агента при их передаче;выплате стоимости, процентов и других платежей по указанным ценным бумагам;ведении счетов по указанным ценным бумагам и исполнении по ним платежных операций;осуществлении других операций по указанным ценным бумагам.Центральный банк консультирует Министерство финансов по вопросам графика объема выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на ликвидность банковской системы и приоритетов монетарной политики. В качестве депозитария Центральный банк получает и выдает денежные средства и валютные ценности, ведет их учет. Центральный банк может выплачивать проценты по указанным депозитам. Центральный банк, действуя на условиях, согласованных с Министерством финансов, может выступать в качестве фискального агента правительства Республики Узбекистан и государственных органов при:размещении эмитированных Министерством финансов и другими государственными органами долговых обязательств, регистрации размещения и выполнения роли агента при их передаче;выплате стоимости, процентов и других платежей по указанным ценным бумагам;ведении счетов по указанным ценным бумагам и исполнении по ним платежных операций;осуществлении других операций по указанным ценным бумагам.Центральный банк консультирует Министерство финансов по вопросам графика объема выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на ликвидность банковской системы и приоритетов монетарной политики. Кредиты правительству предоставляются в размере, утвержденном Олий Мажлисом Республики Узбекистан, под залог активов, указанных в части первой статьи 30 настоящего Закона, со сроком погашения до одного года. Акт выдачи кредита оформляется отдельным кредитным договором между правительством и Центральным банком, в котором оговариваются размер, сроки погашения, норма выплачиваемых процентов и порядок погашения ссуды.Центральный банк вправе предоставлять кредиты правительству на более длительный срок на взносы по подписке или иные платежи, вытекающие из членства республики в той или иной международной организации.Центральный банк не вправе предоставлять финансовую помощь правительству, за исключением случаев, предусмотренных в настоящей статье.Правительство и Центральный банк осуществляют постоянный обмен статистической информацией для контроля за основными макроэкономическими параметрами в экономике.Правительство, министерства и ведомства представляют Центральному банку финансовую, экономическую информацию и документацию, необходимую для выполнения его функций. Кредиты правительству предоставляются в размере, утвержденном Олий Мажлисом Республики Узбекистан, под залог активов, указанных в части первой статьи 30 настоящего Закона, со сроком погашения до одного года. Акт выдачи кредита оформляется отдельным кредитным договором между правительством и Центральным банком, в котором оговариваются размер, сроки погашения, норма выплачиваемых процентов и порядок погашения ссуды.Центральный банк вправе предоставлять кредиты правительству на более длительный срок на взносы по подписке или иные платежи, вытекающие из членства республики в той или иной международной организации.Центральный банк не вправе предоставлять финансовую помощь правительству, за исключением случаев, предусмотренных в настоящей статье.Правительство и Центральный банк осуществляют постоянный обмен статистической информацией для контроля за основными макроэкономическими параметрами в экономике.Правительство, министерства и ведомства представляют Центральному банку финансовую, экономическую информацию и документацию, необходимую для выполнения его функций. Центральный банк осуществляет регулирование и надзор за деятельностью банков, микрокредитных организаций ломбардов и кредитных бюро с целью поддержания стабильности финансово-банковской системы, обеспечения защиты интересов вкладчиков, заемщиков и кредиторов, а также мониторинг и контроль за соблюдением ими правил внутреннего контроля и порядка предоставления информации, связанной с противодействием легализации доходов, полученных от преступной деятельности, финансированию терроризма и финансированию распространения оружия массового уничтожения, в специально уполномоченный государственный орган.Центральный банк регистрирует банки, кредитные бюро, а также выдает лицензии на право осуществления банковских операций, лицензирует деятельность микрокредитных организаций, ломбардов, кредитных бюро и производство бланков ценных бумаг. Регистрация банков, кредитных бюро, выдача лицензий банкам, микрокредитным организациям и ломбардам осуществляются за плату в порядке, установленном Центральным банком. Центральный банк осуществляет регулирование и надзор за деятельностью банков, микрокредитных организаций ломбардов и кредитных бюро с целью поддержания стабильности финансово-банковской системы, обеспечения защиты интересов вкладчиков, заемщиков и кредиторов, а также мониторинг и контроль за соблюдением ими правил внутреннего контроля и порядка предоставления информации, связанной с противодействием легализации доходов, полученных от преступной деятельности, финансированию терроризма и финансированию распространения оружия массового уничтожения, в специально уполномоченный государственный орган.Центральный банк регистрирует банки, кредитные бюро, а также выдает лицензии на право осуществления банковских операций, лицензирует деятельность микрокредитных организаций, ломбардов, кредитных бюро и производство бланков ценных бумаг. Регистрация банков, кредитных бюро, выдача лицензий банкам, микрокредитным организациям и ломбардам осуществляются за плату в порядке, установленном Центральным банком. Выдача лицензии на производство бланков ценных бумаг осуществляется за плату в порядке, установленном законодательством. Информация о выданных лицензиях подлежит опубликованию, а также размещению на официальном веб-сайте Центрального банка и является открытой для ознакомления.Центральный банк ведет Государственную книгу регистрации банков, реестры лицензий, выданных микрокредитным организациям, ломбардам, кредитным бюро и на производство бланков ценных бумаг.Центральный банк устанавливает: обязательные для банков правила проведения банковских операций, ведения бухгалтерского учета и банковской статистической отчетности, составления годовых отчетов; обязательные для микрокредитных организаций правила проведения финансовых операций, ведения бухгалтерского учета и отчетности; обязательные для ломбардов и кредитных бюро правила осуществления деятельности и операций. Центральный банк имеет право: получать и проверять отчетность и другие документы банков, микрокредитных организаций ломбардов и кредитных бюро, запрашивать и получать информацию об их деятельности, в том числе об операциях; требовать разъяснения по полученной информации; проверять деятельность банков и микрокредитных организаций, их филиалов и аффилированных с ними лиц, а также деятельность ломбардов и кредитных бюро, применять санкции к нарушителям; устанавливать требования по внутреннему аудиту банков и кредитных бюро; устанавливать требования по осуществлению классификации качества активов банков и созданию адекватных резервов покрытия возможных убытков по активам; определять условия и процедуру списания безнадежных активов; направлять банкам, микрокредитным организациям ломбардам и кредитным бюро обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений; запрашивать и получать информацию о финансовом положении и репутации акционеров банка в случае приобретения ими части уставного капитала, превышающей установленный законодательством размер; предъявлять квалификационные требования к руководителям, членам правления и главным бухгалтерам банков и их филиалов, руководителям исполнительных органов микрокредитных организаций и кредитных бюро. Выдача лицензии на производство бланков ценных бумаг осуществляется за плату в порядке, установленном законодательством. Информация о выданных лицензиях подлежит опубликованию, а также размещению на официальном веб-сайте Центрального банка и является открытой для ознакомления.Центральный банк ведет Государственную книгу регистрации банков, реестры лицензий, выданных микрокредитным организациям, ломбардам, кредитным бюро и на производство бланков ценных бумаг.Центральный банк устанавливает: обязательные для банков правила проведения банковских операций, ведения бухгалтерского учета и банковской статистической отчетности, составления годовых отчетов; обязательные для микрокредитных организаций правила проведения финансовых операций, ведения бухгалтерского учета и отчетности; обязательные для ломбардов и кредитных бюро правила осуществления деятельности и операций. Центральный банк имеет право: получать и проверять отчетность и другие документы банков, микрокредитных организаций ломбардов и кредитных бюро, запрашивать и получать информацию об их деятельности, в том числе об операциях; требовать разъяснения по полученной информации; проверять деятельность банков и микрокредитных организаций, их филиалов и аффилированных с ними лиц, а также деятельность ломбардов и кредитных бюро, применять санкции к нарушителям; устанавливать требования по внутреннему аудиту банков и кредитных бюро; устанавливать требования по осуществлению классификации качества активов банков и созданию адекватных резервов покрытия возможных убытков по активам; определять условия и процедуру списания безнадежных активов; направлять банкам, микрокредитным организациям ломбардам и кредитным бюро обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений; запрашивать и получать информацию о финансовом положении и репутации акционеров банка в случае приобретения ими части уставного капитала, превышающей установленный законодательством размер; предъявлять квалификационные требования к руководителям, членам правления и главным бухгалтерам банков и их филиалов, руководителям исполнительных органов микрокредитных организаций и кредитных бюро. Проверки осуществляются полномочными представителями Центрального банка и аудиторами, определяемыми Центральным банком.Приобретение акций банка в случаях, предусмотренных законодательством, требует предварительного согласия Центрального банка. Центральный банк имеет право отказать в даче согласия на совершение сделки купли-продажи акций банка при установлении неудовлетворительного финансового положения приобретателей акций. Не позднее тридцати дней с момента получения ходатайства Центральный банк сообщает заявителю о своем решении в письменной форме.Центральный банк вправе требовать от аудиторов соблюдение нормативных актов Центрального банка, в том числе процедур и методологии, а также получать непосредственно от них информацию, связанную с аудитом банка.Центральный банк совместно со специально уполномоченным государственным органом утверждает правила внутреннего контроля, обязательные для банков, микрокредитных организаций и ломбардов.Центральный банк устанавливает для банков обязательные экономические нормативы, в том числе:коэффициент адекватности капитала;максимальный размер риска на одного заемщика или группы взаимосвязанных заемщиков;максимальный размер крупных кредитных рисков и инвестиций;коэффициенты ликвидности;требования по классификации и оценке активов, а также формирование резервов против сомнительных и недействующих ссуд, создаваемых на основе такой классификации, отчисления в которые относятся на операционные расходы банка;требования по начислению процентов по ссудам и зачислении их на счет доходов банка;лимиты открытой валютной позиции. Проверки осуществляются полномочными представителями Центрального банка и аудиторами, определяемыми Центральным банком.Приобретение акций банка в случаях, предусмотренных законодательством, требует предварительного согласия Центрального банка. Центральный банк имеет право отказать в даче согласия на совершение сделки купли-продажи акций банка при установлении неудовлетворительного финансового положения приобретателей акций. Не позднее тридцати дней с момента получения ходатайства Центральный банк сообщает заявителю о своем решении в письменной форме.Центральный банк вправе требовать от аудиторов соблюдение нормативных актов Центрального банка, в том числе процедур и методологии, а также получать непосредственно от них информацию, связанную с аудитом банка.Центральный банк совместно со специально уполномоченным государственным органом утверждает правила внутреннего контроля, обязательные для банков, микрокредитных организаций и ломбардов.Центральный банк устанавливает для банков обязательные экономические нормативы, в том числе:коэффициент адекватности капитала;максимальный размер риска на одного заемщика или группы взаимосвязанных заемщиков;максимальный размер крупных кредитных рисков и инвестиций;коэффициенты ликвидности;требования по классификации и оценке активов, а также формирование резервов против сомнительных и недействующих ссуд, создаваемых на основе такой классификации, отчисления в которые относятся на операционные расходы банка;требования по начислению процентов по ссудам и зачислении их на счет доходов банка;лимиты открытой валютной позиции. Центральный банк устанавливает обязательные экономические нормативы для микрокредитных организаций и ломбардов.О предстоящих изменениях экономических нормативов Центральный банк объявляет не позднее чем за один месяц.В случае нарушения банками и их филиалами банковского законодательства, устанавливаемых экономических нормативов Центральный банк имеет право взыскивать штраф до 0,1 процента от минимального размера уставного капитала либо ограничивать проведение отдельных операций на срок до шести месяцев.Если допущенные нарушения или совершаемые банком операции создали реальную угрозу интересам вкладчиков и кредиторов, Центральный банк вправе:взыскать с банков штраф не более одного процента от минимального размера уставного капитала;потребовать от банка осуществления мероприятий по финансовому оздоровлению банка, в том числе изменения структуры активов, снижения расходов банка и прекращения выплаты дивидендов акционерам, замены руководителей банка или филиала, в том числе руководителей и членов совета банка, реорганизации банка, ликвидации филиала; изменить для банка экономические нормативы на срок до шести месяцев;ввести запрет на осуществление банком отдельных банковских операций сроком до одного года, а также на открытие филиалов на этот же срок;принимать решения об установлении опеки над банком с наделением опекуна всеми полномочиями должностных лиц и акционеров банка на период, необходимый для финансового оздоровления или выполнения предписаний Центрального банка;отозвать лицензию на право осуществления банковских операций. Центральный банк устанавливает обязательные экономические нормативы для микрокредитных организаций и ломбардов.О предстоящих изменениях экономических нормативов Центральный банк объявляет не позднее чем за один месяц.В случае нарушения банками и их филиалами банковского законодательства, устанавливаемых экономических нормативов Центральный банк имеет право взыскивать штраф до 0,1 процента от минимального размера уставного капитала либо ограничивать проведение отдельных операций на срок до шести месяцев.Если допущенные нарушения или совершаемые банком операции создали реальную угрозу интересам вкладчиков и кредиторов, Центральный банк вправе:взыскать с банков штраф не более одного процента от минимального размера уставного капитала;потребовать от банка осуществления мероприятий по финансовому оздоровлению банка, в том числе изменения структуры активов, снижения расходов банка и прекращения выплаты дивидендов акционерам, замены руководителей банка или филиала, в том числе руководителей и членов совета банка, реорганизации банка, ликвидации филиала; изменить для банка экономические нормативы на срок до шести месяцев;ввести запрет на осуществление банком отдельных банковских операций сроком до одного года, а также на открытие филиалов на этот же срок;принимать решения об установлении опеки над банком с наделением опекуна всеми полномочиями должностных лиц и акционеров банка на период, необходимый для финансового оздоровления или выполнения предписаний Центрального банка;отозвать лицензию на право осуществления банковских операций. В случаях несвоевременности проведения платежей филиалами банков и неудовлетворительного состояния их корреспондентских счетов Центральный банк взыскивает в бесспорном порядке доход, полученный в результате этих действий филиала банка, а также налагает штраф в таком же размере.В случае выявления нарушения законодательства о противодействии легализации доходов, полученных от преступной деятельности, финансированию терроризма и финансированию распространения оружия массового уничтожения банками, микрокредитными организациями и ломбардами Центральный банк вправе применять в отношении них меры и санкции в соответствии с законодательством.В случае нарушения микрокредитными организациями, их филиалами, а также ломбардами требований законодательства о микрокредитных организациях и ломбардах, установленных экономических нормативов, Центральный банк вправе взыскивать: с микрокредитной организации штраф до одного процента от установленного минимального размера уставного фонда; с ломбарда штраф до пятидесятикратного размера установленной минимальной заработной платы. В случаях несвоевременности проведения платежей филиалами банков и неудовлетворительного состояния их корреспондентских счетов Центральный банк взыскивает в бесспорном порядке доход, полученный в результате этих действий филиала банка, а также налагает штраф в таком же размере.В случае выявления нарушения законодательства о противодействии легализации доходов, полученных от преступной деятельности, финансированию терроризма и финансированию распространения оружия массового уничтожения банками, микрокредитными организациями и ломбардами Центральный банк вправе применять в отношении них меры и санкции в соответствии с законодательством.В случае нарушения микрокредитными организациями, их филиалами, а также ломбардами требований законодательства о микрокредитных организациях и ломбардах, установленных экономических нормативов, Центральный банк вправе взыскивать: с микрокредитной организации штраф до одного процента от установленного минимального размера уставного фонда; с ломбарда штраф до пятидесятикратного размера установленной минимальной заработной платы. Порядок применения мер и санкций к банкам, микрокредитным организациям, ломбардам и кредитным бюро, а также к производителям бланков ценных бумаг определяется законодательством. Центральный банк поддерживает сотрудничество и обменивается информацией с международными организациями, центральными банками и другими органами банковского надзора иностранных государств.Центральный банк и банки не несут ответственности по обязательствам друг друга, за исключением случаев, когда они сами приняли на себя такую обязанность.Центральному банку разрешается вести счета и принимать депозиты от банков.Центральный банк вправе оказывать содействие банкам в организации расчетно-клирингового обслуживания межбанковских платежей, в том числе с оплатой посредством чеков и других платежных инструментов, определять по своему усмотрению порядок проведения таких операций и давать соответствующие предписания. Центральный банк создает и поддерживает информационную сеть для нужд банковской системы.Центральный банк получает статистическую информацию от соответствующих органов или непосредственно от субъектов экономической деятельности в порядке, предусмотренном законодательством. Порядок применения мер и санкций к банкам, микрокредитным организациям, ломбардам и кредитным бюро, а также к производителям бланков ценных бумаг определяется законодательством. Центральный банк поддерживает сотрудничество и обменивается информацией с международными организациями, центральными банками и другими органами банковского надзора иностранных государств.Центральный банк и банки не несут ответственности по обязательствам друг друга, за исключением случаев, когда они сами приняли на себя такую обязанность.Центральному банку разрешается вести счета и принимать депозиты от банков.Центральный банк вправе оказывать содействие банкам в организации расчетно-клирингового обслуживания межбанковских платежей, в том числе с оплатой посредством чеков и других платежных инструментов, определять по своему усмотрению порядок проведения таких операций и давать соответствующие предписания. Центральный банк создает и поддерживает информационную сеть для нужд банковской системы.Центральный банк получает статистическую информацию от соответствующих органов или непосредственно от субъектов экономической деятельности в порядке, предусмотренном законодательством. Центральный банк в пределах своей компетенции участвует в согласовании с соответствующими организациями правил и практики сбора, обработки, хранения и распространения статистических данных.За Центральным банком закрепляется бесспорное преимущественное право на удовлетворение всех его требований за счет остатков на счетах должника и иных его активов в Центральном банке, за исключением средств банков, депонированных в Центральном банке в качестве обязательных резервов.Центральный банк может реализовать свое преимущественное право, удержав остатки на счетах или продав по разумной цене другие активы с удержанием выручки в размере причитающегося ему платежа после вычета расходов по продаже.Решения и действия Центрального банка могут быть обжалованы в установленном законодательством порядке. Центральный банк в пределах своей компетенции участвует в согласовании с соответствующими организациями правил и практики сбора, обработки, хранения и распространения статистических данных.За Центральным банком закрепляется бесспорное преимущественное право на удовлетворение всех его требований за счет остатков на счетах должника и иных его активов в Центральном банке, за исключением средств банков, депонированных в Центральном банке в качестве обязательных резервов.Центральный банк может реализовать свое преимущественное право, удержав остатки на счетах или продав по разумной цене другие активы с удержанием выручки в размере причитающегося ему платежа после вычета расходов по продаже.Решения и действия Центрального банка могут быть обжалованы в установленном законодательством порядке.(Ведомости Олий Мажлиса Республики Узбекистан, 1995 г., № 12, ст. 247; 1998 г., № 9, ст. 181; 1999 г., № 5, ст. 124; 2001 г., № 1-2, ст. 23; 2003 г., № 1, ст. 8; Собрание законодательства Республики Узбекистан, 2004 г.  , № 51, ст. 514; 2006 г., № 37-38, ст. 373; 2007 г., № 52, ст. 533; 2009 г., № 15, ст. 176, № 37, ст. 403, № 39, ст. 423, № 52, ст. 553; 2012 г., № 15, ст. 163; 2013 г., № 1, ст. 1; 2014 г., № 20, ст. 222, № 50, ст. 588; 2015 г., № 52, ст. 645; Национальная база данных законодательства, 05.01.2018 г., № 03/18/456/0512; 16.01.2019 г., № 03/19/516/2484, 2019 г., № 2, ст. 47) , № 51, ст. 514; 2006 г., № 37-38, ст. 373; 2007 г., № 52, ст. 533; 2009 г., № 15, ст. 176, № 37, ст. 403, № 39, ст. 423, № 52, ст. 553; 2012 г., № 15, ст. 163; 2013 г., № 1, ст. 1; 2014 г., № 20, ст. 222, № 50, ст. 588; 2015 г., № 52, ст. 645; Национальная база данных законодательства, 05.01.2018 г., № 03/18/456/0512; 16.01.2019 г., № 03/19/516/2484, 2019 г., № 2, ст. 47)

|

Центробанк впервые начнет публиковать прогноз по ключевой ставке — РБК

Виды коммуникаций

Первым прогнозы по ключевой ставке еще в 1997 году стал публиковать Центральный банк Новой Зеландии. ФРС США начала представлять прогноз по ставке в 2012 году.

Теоретически такая коммуникация делится на «дельфийскую» и «одиссеанскую»: первый тип — это обычное прогнозирование центробанком своих вероятных действий, второй — взятие на себя обязательств относительно своих будущих действий. Но сейчас на практике ни один центробанк мира не принимает на себя твердых обязательств относительно будущих уровней ставки, отметил в обзоре 2015 года ЦБ Нидерландов.

Но сейчас на практике ни один центробанк мира не принимает на себя твердых обязательств относительно будущих уровней ставки, отметил в обзоре 2015 года ЦБ Нидерландов.

Часть центробанков, например Норвегии или Швеции, подчеркивает, что их ожидаемые траектории ставки — это прогнозы, а не обещания. Это делается, чтобы рынок не вкладывал в эти цифры неверных трактовок: прогноз в отличие от обещания может измениться, если изменились обстоятельства.

Помощник управляющего ЦБ Новой Зеландии Кристиан Хоксби выделял три ключевых плюса от публикации таких прогнозов: предоставление людям и компаниям большей информации, которая помогает принимать более осознанные экономические решения; управление ожиданиями относительно средне- и долгосрочных ставок в экономике; способствование пониманию того, как и почему меняются ожидания ЦБ в зависимости от поступления новой информации. Однако он отмечал, что у такого подхода есть и потенциальные недостатки: публикация прогнозов по ставке может давать рынку «ложное ощущение точности» со стороны ЦБ, в то время как в реальности «в любом прогнозе заложены неопределенности, из-за которых экономика почти всегда развивается не так, как мы ожидаем».

Чем поможет публикация прогноза

Читайте на РБК Pro

В последние годы ЦБ неоднократно с опасением высказывался о возможности публикации траектории ставки из-за того, что участники рынка могут воспринимать ее как обязательство установить ставку на тех уровнях, которые прописываются в прогнозе. Еще в июле зампред ЦБ Алексей Заботкин, курирующий денежно-кредитную политику, в интервью Reuters подтвердил, что эти опасения сохраняются.

Инициатива ЦБ «действительно улучшит коммуникацию, и это особенно важно, когда вы находитесь вблизи равновесия, потому что именно вблизи равновесия неопределенность для рынка относительного будущих действий ЦБ максимальная», пояснил РБК экономист «ВТБ Капитала» по России и СНГ Александр Исаков. По его словам, в международном опыте есть три способа показать неопределенность прогноза: предоставить несколько траекторий, которые соответствуют нескольким сценариям, опубликовать интервалы вокруг прогноза, а также при первой публикации траектории показать набор архивных прогнозов.

«Так поступил Национальный банк Чехии. Они, когда в первый раз опубликовали прогноз, сопроводили его графиком фактической ключевой ставки и наложили траекторию собственных прогнозов за предыдущие пять лет. Естественно, прогнозные траектории с фактическими не совпадают, потому что события, которые влияли на решения, формировались неожиданно», — привел пример Исаков.

Опасения относительно неверной интерпретации прогноза как обязательства не находят подтверждения в международной практике, замечает экономист. «Фактически в мире невозможно найти примера, когда рынки действительно восприняли бы прогноз как обязательство. Скорее ЦБ борется с обратной проблемой — того, что их коммуникация не воспринимается рынками в полной мере», — указывает Исаков. Например, обещание ФРС поддерживать низкие ставки хронически воспринимается рынками как очень краткосрочное обязательство.

Новая информация была бы полезной, считает и главный экономист Альфа-банка Наталия Орлова, вряд ли она будет восприниматься как обещание. «Может быть, ЦБ будет предоставлять факторы, на которые члены совета директоров будут опираться, принимая решения», — не исключает она. Проекции ключевых ставок нужно воспринимать с определенной долей скепсиса, но в любом случае «они дают полезную информацию о взглядах ЦБ и о том, как он реагирует на изменения экономических индикаторов», сказала РБК экономист по развивающимся рынкам американской управляющей компании VanEck Наталья Гурушина.

«Может быть, ЦБ будет предоставлять факторы, на которые члены совета директоров будут опираться, принимая решения», — не исключает она. Проекции ключевых ставок нужно воспринимать с определенной долей скепсиса, но в любом случае «они дают полезную информацию о взглядах ЦБ и о том, как он реагирует на изменения экономических индикаторов», сказала РБК экономист по развивающимся рынкам американской управляющей компании VanEck Наталья Гурушина.

Решение ЦБ «переведет дискуссию по поводу будущего движения ставки на другой уровень, мотивирует аналитиков пробовать и свои модели прогнозирования ставки», рассуждает заместитель главного экономиста Института международных финансов (IIF) Элина Рыбакова. «Но, конечно, на первых порах это может вызвать определенную дезориентацию, поскольку совет директоров ЦБ и сам будет адаптироваться к новому формату», — предупреждает она.

В период пандемии ЦБ уже расширил коммуникацию с рынком: глава регулятора начала проводить еженедельные пресс-конференции (позднее на фоне стабилизации ситуации в экономике они были отменены). Регулятор также стал проводить пресс-конференции председателя после каждого решения совета директоров ЦБ насчет ключевой ставки, хотя в прошлом Эльвира Набиуллина делала публичные заявления только после опорных заседаний.

Регулятор также стал проводить пресс-конференции председателя после каждого решения совета директоров ЦБ насчет ключевой ставки, хотя в прошлом Эльвира Набиуллина делала публичные заявления только после опорных заседаний.

ЦБ в последнее время последовательно смягчает денежно-кредитную политику — в июле опустил ставку до нового исторического минимума в 4,25%. Более того, в июне он пошел на нетипичный для себя шаг, снизив ее сразу на 1 п.п., а не на 0,25 или 0,5 п.п. Это решение было не совсем понятным, считает Орлова: при нынешней экономической ситуации ЦБ, возможно, не всегда успевает упомянуть новые факторы в ходе коммуникации с рынком. Заботкин уточнил на пресс-конференции, что ЦБ в базовом сценарии ожидает сохранения мягкой ДКП в 2021 году с постепенным возвратом к нейтральной политике во второй половине прогнозного периода, то есть в 2022–2023 годах.

Банк России объяснил, чем цифровой рубль отличается от криптовалюты

https://ria. ru/20201210/valyuty-1588683068.html

ru/20201210/valyuty-1588683068.html

Банк России объяснил, чем цифровой рубль отличается от криптовалюты

Банк России объяснил, чем цифровой рубль отличается от криптовалюты — РИА Новости, 10.12.2020

Банк России объяснил, чем цифровой рубль отличается от криптовалюты

Криптовалюты в отличие от цифровых валют центральных банков не обладают важными свойствами денег, у них нет эмитента, который бы гарантировал надежность их… РИА Новости, 10.12.2020

2020-12-10T21:33

2020-12-10T21:33

2020-12-10T21:57

экономика

технологии

центральный банк рф (цб рф)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/152692/77/1526927752_0:0:3165:1781_1920x0_80_0_0_dbd39d3b5db3325ee07bd3a62ebb2302.jpg

МОСКВА, 10 дек — РИА Новости. Криптовалюты в отличие от цифровых валют центральных банков не обладают важными свойствами денег, у них нет эмитента, который бы гарантировал надежность их выпуска и дальнейшего обращения, при этом в России будет предусмотрена возможность покупать на цифровой рубль цифровые финансовые активы, заявили в эфире телеканала «Россия 24» представители ЦБ РФ. «То, что называется криптовалютами, это частные токены, цифровые, которые могут переходить от одного владельца к другому. Но эти частные токены не обладают важнейшими свойствами денег, а именно способностью использования как средства платежа… И что еще более важно, они не могут быть использованы как надежное средство сбережения, поскольку их стоимость очень сильно колеблется изо дня в день, из месяца в месяц», — сообщил зампред ЦБ РФ Алексей Заботкин.Он привел в пример наиболее популярную форму таких токенов – биткоин, цена на который падала неоднократно в разные периоды.»И, наконец, третье, еще более важное отличие, у них (токенов — ред.) нет эмитента, который бы гарантировал надежность и ответственность процесса выпуска и дальнейшего обращения этих инструментов», — добавил он. Заботкин пояснил, что цифровая валюта центральных банков может использовать некоторые из технологий, которые лежат в основе частных токенов, но по своей сути это дополнительная форма уже существующих национальных денег.

«То, что называется криптовалютами, это частные токены, цифровые, которые могут переходить от одного владельца к другому. Но эти частные токены не обладают важнейшими свойствами денег, а именно способностью использования как средства платежа… И что еще более важно, они не могут быть использованы как надежное средство сбережения, поскольку их стоимость очень сильно колеблется изо дня в день, из месяца в месяц», — сообщил зампред ЦБ РФ Алексей Заботкин.Он привел в пример наиболее популярную форму таких токенов – биткоин, цена на который падала неоднократно в разные периоды.»И, наконец, третье, еще более важное отличие, у них (токенов — ред.) нет эмитента, который бы гарантировал надежность и ответственность процесса выпуска и дальнейшего обращения этих инструментов», — добавил он. Заботкин пояснил, что цифровая валюта центральных банков может использовать некоторые из технологий, которые лежат в основе частных токенов, но по своей сути это дополнительная форма уже существующих национальных денег. «И центральный банк обеспечивает конвертацию цифровой валюты в другие формы денег в соотношении один к одному и поддерживает ее стоимость в той же мере, в которой он обеспечивает ценовую стабильность для национальной валюты», — разъяснил Заботкин.Первый зампред ЦБ РФ Ольга Скоробогатова также подтвердила, что цифровая валюта центральных банков – это обязательство государства, а цифровые финансовые активы обеспечены той или иной компанией, «но больше рассматриваются как средство инвестирования и даже, может быть, сбережения».»Но это не расчетная единица, это не платежное средство. Иных платежных средств, кроме рубля, у нас по закону на территории России быть не может. И все иные средства относятся к денежным суррогатам, которые запрещены… Использование цифрового рубля как расчетной единицы при оплате цифровых активов или при покупке – это абсолютно нормальная операция, и конечно, она будет предусмотрена», — отметила Скоробогатова.В октябре Банк России сообщал, что проводит оценку возможности выпуска цифрового рубля и считает необходимым активно и глубоко проработать этот вопрос, чтобы быть готовым своевременно выпустить цифровой рубль, когда это станет необходимо для экономики.

«И центральный банк обеспечивает конвертацию цифровой валюты в другие формы денег в соотношении один к одному и поддерживает ее стоимость в той же мере, в которой он обеспечивает ценовую стабильность для национальной валюты», — разъяснил Заботкин.Первый зампред ЦБ РФ Ольга Скоробогатова также подтвердила, что цифровая валюта центральных банков – это обязательство государства, а цифровые финансовые активы обеспечены той или иной компанией, «но больше рассматриваются как средство инвестирования и даже, может быть, сбережения».»Но это не расчетная единица, это не платежное средство. Иных платежных средств, кроме рубля, у нас по закону на территории России быть не может. И все иные средства относятся к денежным суррогатам, которые запрещены… Использование цифрового рубля как расчетной единицы при оплате цифровых активов или при покупке – это абсолютно нормальная операция, и конечно, она будет предусмотрена», — отметила Скоробогатова.В октябре Банк России сообщал, что проводит оценку возможности выпуска цифрового рубля и считает необходимым активно и глубоко проработать этот вопрос, чтобы быть готовым своевременно выпустить цифровой рубль, когда это станет необходимо для экономики.

https://ria.ru/20201209/tekhnologii-1588458573.html

https://ria.ru/20201202/korruptsiya-1587416870.html

https://ria.ru/20201208/valyuta-1588226895.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/152692/77/1526927752_434:0:3165:2048_1920x0_80_0_0_7a8dc50d77fc09f85a8dad3a2a894935.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, технологии, центральный банк рф (цб рф), россия

в какую сторону таргетировать — ECONS.ONLINE

В одной из своих предыдущих колонок я рассказывал о результатах исследований, которые помогают понять, полезно ли инфляционное таргетирование для экономического роста. Краткий итог этого обзора можно сформулировать так: инфляционное таргетирование помогает снизить инфляцию, что создает хорошие условия для экономического роста. Поэтому выбор разумной монетарной политики важен не только для краткосрочной стабилизации экономики, но и для долгосрочной перспективы.

В этот раз попробуем взглянуть на эту тему немного шире и ответить на два вопроса:

- Нет ли других режимов денежно-кредитной политики, которые решают задачу снижения инфляции еще лучше?

- Если все-таки наилучшим выбором остается инфляционное таргетирование, то как именно его следует реализовывать?

Хотя инфляционное таргетирование и является популярным режимом, у него есть несколько достаточно широко используемых альтернатив.

Некоторые центральные банки предпочитают таргетирование денежной массы. В основе такой политики лежит предпосылка о том, что центральный банк может влиять на инфляцию только косвенно, а на денежную массу ему гораздо легче влиять напрямую, и так как в конечном счете количество денег в экономике критично для инфляции, таргетирование денежной массы должно помочь успешно ее обуздать. Среди придерживающихся такой политики, как правило, центральные банки стран со слабо развитым финансовым рынком (в основном страны Африки).

Многие страны продолжают использовать те или иные формы режимов, связанных с управлением валютным курсом, – то есть привязывают курс национальной валюты к курсу валюты другой страны, которая является торговым партнером и имеет низкую инфляцию. Такой политики придерживаются, например, некоторые страны Азии и Восточной Европы, Карибского региона.

Наконец, есть центральные банки, которые проводят политику без явного номинального якоря. К этой категории относятся страны, центральные банки которых не берут на себя жестких обязательств по достижению количественного значения конкретного целевого ориентира.

К этой категории относятся страны, центральные банки которых не берут на себя жестких обязательств по достижению количественного значения конкретного целевого ориентира.

Действительно ли инфляционное таргетирование более эффективно в борьбе с инфляцией по сравнению с другими режимами – таргетирования денежной массы или режимом фиксированного валютного курса?

Чтобы ответить на этот вопрос, в своей работе я попробовал проанализировать модель, в которой бы одновременно учитывались все основные альтернативы при выборе режима денежно-кредитной политики.

Моделирование показало, что в развитой экономике с центральным банком, который пользуется существенным доверием, выбор режима монетарной политики не так уж и важен. Инфляция очень инерционна: прошлые значения инфляции хорошо помогают предсказывать дальнейшую динамику. Поэтому в ситуации, когда стабильно наблюдается низкая инфляция, центральный банк может использовать политику без явного якоря в виде количественной цели по инфляции. Например, ФРС США долгое время формально не придерживалась режима инфляционного таргетирования, но успешно сохраняла инфляцию на низком и стабильном уровне.

Например, ФРС США долгое время формально не придерживалась режима инфляционного таргетирования, но успешно сохраняла инфляцию на низком и стабильном уровне.

В развивающейся экономике центробанку, напротив, необходим номинальный якорь, иначе монетарная политика будет неэффективна. Но таргетирование денежной массы не позволяет успешно бороться с инфляцией: по всей видимости, это связано с тем, что в современном мире роль безналичных денег сильно возросла и, как следствие, скорость обращения денег может меняться очень быстро. Поэтому связь между темпами роста денежной массы и инфляцией стала слабее, чем в конце прошлого века, когда таргетирование денежной массы работало чрезвычайно эффективно (хороший пример тут – Германия в 1980-х гг.).

Таким образом, в развивающихся экономиках остаются два действенных метода снижения инфляции: инфляционное таргетирование и режим фиксированного валютного курса.

Во втором случае механизм устроен следующим образом: экономика с высокой инфляцией привязывает свой курс к валюте торгового партнера, у которого цены растут медленно. За счет постепенного выравнивания цен между странами в исходной развивающейся экономике инфляция также снижается. Одним из классических примеров является Мексика, которая в XX веке смогла справиться с высокой инфляцией в том числе за счет

привязки курса песо к доллару.

За счет постепенного выравнивания цен между странами в исходной развивающейся экономике инфляция также снижается. Одним из классических примеров является Мексика, которая в XX веке смогла справиться с высокой инфляцией в том числе за счет

привязки курса песо к доллару.

К сожалению, хотя фиксированный валютный курс может быть полезен в борьбе с инфляцией, успешная реализация этого режима часто затруднительна: если у центрального банка заканчиваются валютные резервы, то поддержание курса на целевом уровне оказывается невозможным. В результате та же Мексика, вновь столкнувшись с проблемой высокой инфляции в начале 2000-х гг., выбрала инфляционное таргетирование.

Поэтому в последние годы сложился консенсус: с точки зрения борьбы с инфляцией инфляционное таргетирование, при всех его ограничениях (главное из которых состоит в том, что денежные власти могут влиять на инфляцию не напрямую, а только косвенно), – самое подходящее средство.

Более современные исследования режимов монетарной политики концентрируются на том, какой именно вариант реализации инфляционного таргетирования следует выбрать.

Формально чистое инфляционное таргетирование – это режим монетарной политики, при котором в целевую функцию денежных властей входит только минимизация отклонения инфляции от целевого ориентира. В этом случае центральный банк не осуществляет интервенций на валютном рынке (кроме исключительных ситуаций), то есть придерживается режима полностью свободного плавания валютного курса, и достигает целей монетарной политики преимущественно с использованием процентного канала денежно-кредитной трансмиссии, то есть регулирует стоимость денег за счет изменения ключевой ставки.

Гибридное инфляционное таргетирование, в свою очередь, подразумевает, что валютный курс используется в качестве инструмента денежно-кредитной политики. При этом центральный банк осуществляет интервенции только с целью снижения волатильности валютного курса. Подчеркнем, что при этом речь идет не о фиксированном валютном курсе (так как невозможно таргетировать инфляцию, если курс жестко фиксирован), а о сглаживании изменений курса, не обусловленных фундаментальными факторами. В качестве примера успешного проведения такой политики можно привести Чехию, которая с 2015 г. сочетала инфляционное таргетирование и стабилизированный валютный курс (режим stabilized arrangement в соответствии с

классификацией Международного валютного фонда).

В качестве примера успешного проведения такой политики можно привести Чехию, которая с 2015 г. сочетала инфляционное таргетирование и стабилизированный валютный курс (режим stabilized arrangement в соответствии с

классификацией Международного валютного фонда).

Конечно, даже если главная цель центробанка – инфляция, ему сложно совсем не думать о валютном курсе. Резкое ослабление курса национальной валюты неизбежно приводит к росту цен (потому что станут дороже импортируемые конечные товары, а также сырье и материалы) и в итоге не дает центральному банку достигать цели по инфляции, даже если он использует инфляционное таргетирование.

В нашей

совместной с Ириной Луневой работе мы сопоставили результаты стран, использующих чистый либо гибридный режим инфляционного таргетирования. Мы увидели, что управление валютным курсом может увеличивать эффективность инфляционного таргетирования – точнее, увеличивать вероятность достижения цели по инфляции. В некотором смысле этот результат может показаться парадоксальным: центральные банки, которые концентрируются на единственной цели – достижении заявленного уровня инфляции, справляются с этой целью хуже центральных банков, которые кроме динамики общего уровня цен уделяют большое внимание колебаниям другой переменной – валютного курса.

В некотором смысле этот результат может показаться парадоксальным: центральные банки, которые концентрируются на единственной цели – достижении заявленного уровня инфляции, справляются с этой целью хуже центральных банков, которые кроме динамики общего уровня цен уделяют большое внимание колебаниям другой переменной – валютного курса.

Возможное объяснение такого результата состоит в том, что воздействие шоков валютного курса на инфляционные ожидания асимметрично. Иными словами, в случае ослабления национальной валюты инфляционные ожидания растут сильно, а в случае такого же по абсолютной величине укрепления национальной валюты они снижаются слабо. Следовательно, высокая курсовая волатильность будет вызывать рост инфляционных ожиданий (даже при условии, что сам валютный курс в среднем остается без изменений), что приведет к отклонению инфляции от ее целевого уровня. Тем самым сглаживание колебаний валютного курса, не обусловленных изменениями фундаментальных факторов в рамках гибридного инфляционного таргетирования, может быть полезно для увеличения успешности таргетирования инфляции. Важно также отметить, что это сглаживание может достигаться не только за счет инструментов монетарной политики, но и за счет фискальных средств – в результате применения бюджетного правила (именно такой подход использует Россия, а также, например, Норвегия).

Важно также отметить, что это сглаживание может достигаться не только за счет инструментов монетарной политики, но и за счет фискальных средств – в результате применения бюджетного правила (именно такой подход использует Россия, а также, например, Норвегия).

Взгляд центральных банков на то, в какой степени монетарная политика должна быть прозрачной,

сильно изменился за последние десятилетия. В конце XX века прозрачность воспринималась как нечто гораздо менее важное, чем сейчас. Например, в 1987 г. председатель ФРС Алан Гринспен говорил: «С тех пор как я стал центральным банкиром, я научился чрезвычайно неразборчиво мямлить. Если я кажусь вам излишне ясным, вы, должно быть, неправильно поняли то, что я сказал». Сейчас, напротив, прозрачная коммуникация с домашними хозяйствами и фирмами признана одним из ключевых аспектов денежно-кредитной политики. Особенно в том случае, если центральный банк придерживается инфляционного таргетирования.

Прозрачность и подотчетность монетарной политики входят в формальное определение режима таргетирования инфляции наравне с наличием количественного ориентира по инфляции. Минимальный набор элементов такой коммуникации включает публикацию решений монетарных властей по процентной ставке с подробным объяснением причин такого решения, а также описание будущих шагов.

Такая декларация намерений может быть реализована в одном из трех вариантов:

- Словесное качественное описание дальнейших действий денежных властей (general policy comments).

- Публикация ожидаемой траектории (либо нескольких траекторий) будущей динамики процентных ставок (conventional forward guidance).

- Обязательство поддерживать определенную траекторию процентной ставки в будущем (commitment). Эта траектория может устанавливаться безоговорочно или зависеть от динамики других макроэкономических показателей – например, безработицы или инфляции.

Второй вариант отличается от первого тем, что он дополняет качественные прогнозы конкретными численными ориентирами. А в третьем варианте центральный банк не только делится своими прогнозами, но и берет на себя формальные обязательства по обеспечению определенной динамики ставки.

Выбор между этими вариантами неоднозначен, так как увеличение уровня прозрачности политики имеет свои преимущества и недостатки.

С одной стороны, высокая степень прозрачности помогает лучше управлять ожиданиями фирм и потребителей. Например, в контексте инфляционного таргетирования четкая и прозрачная коммуникация может помочь привязать инфляционные ожидания к целевому уровню инфляции, что, в свою очередь, ведет к ценовой стабильности, которая сделает денежно-кредитную политику более успешной. Эта идея имеет теоретическую основу в рамках экономических моделей, широко используемых современными экономистами (новокейнсианские динамические стохастические модели общего равновесия). В соответствии с ними обязательства относительно будущей траектории ставок сильно

влияют как на ожидания экономических агентов, так и на их текущие решения.

В соответствии с ними обязательства относительно будущей траектории ставок сильно

влияют как на ожидания экономических агентов, так и на их текущие решения.

С другой стороны, публикация количественных прогнозов процентных ставок может быть связана с двумя рисками:

- Она снизит стимулы экономических агентов к самостоятельному анализу макроэкономической ситуации.