ФНС РОССИИ, Москва (ИНН 7707329152, ОГРН 1047707030513) реквизиты, сайт, телефон, отзывы, учредители

Репутация компании

Все отзывы

Отзывы клиентов

Отзывы сотрудников

Отзывы партнеров

Отправить жалобу

Пожаловаться

Уставный капитал, ₽

Информация отсутствует

Баланс, ₽

Информация отсутствует

Чистая прибыль, ₽

Информация отсутствует

Выручка, ₽

Информация отсутствует

Налоги, ₽

Информация отсутствует

Взносы, ₽

Информация отсутствует

Основные реквизиты

Дата создания:

14.10.2004ИНН:

7707329152КПП:

770701001ОГРН:

1047707030513Все реквизиты (ФНС / ПФР / ФСС)

Банковские счета

Руководитель

Руководитель:

Егоров Даниил Вячеславовичс 20.01.2020

ИНН: 772511606494

Все руководителиЮридический адрес

127381, город Москва, ул. Неглинная, д. 23

23Контакты

Телефон:

+7 (495) 913-00-06E-mail:

Количество сотрудников

Информация отсутствует

Средняя зарплата

Информация отсутствует

Реестр МСП

Информация отсутствует

Налоговый орган

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 7 ПО Г. МОСКВЕс 14.10.2004

Основной вид деятельности

Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера (84.1)Сведения Росстата

ОКПО:

00034460Не участвует в рейтинге

Данные сформированы с учетом общепринятых методологий на базе собственной нейросети TenChat и не носят рекомендательный характер

Некоммерческие организации

и государственные структуры

Индекс финансового доверия

Уникальный инструмент для оценки риска дефолта и принятия управленческих решений о сотрудничестве с компанией на основании рекомендованного лимита аванса. Данные сформированы с учетом общепринятых методологий на базе собственной нейросети и не носят рекомендательный характер.

Данные сформированы с учетом общепринятых методологий на базе собственной нейросети и не носят рекомендательный характер.Оцените лимит аванса с компанией

Вероятность риска

—Сумма аванса

—

Не подлежит оценке

Актуально на 10.03.2023

ФНС РОССИИ ИНН 7707329152 ОГРН 1047707030513 зарегистрировано 14.10.2004 по адресу 127381, ГОРОД МОСКВА, УЛ. НЕГЛИННАЯ, Д. 23. Статус компании: действует. Информация о руководителе: Егоров Даниил Вячеславович. Основной вид деятельности — Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера. Компания состоит на учете в налоговом органе ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 7 ПО Г. МОСКВЕ с 14.10.2004. Регистрационный номер в ПФР — 087101079062, в ФСС — 770601768277061

Искали другую одноименную компанию? Можете посмотреть все организации с названием ФНС РОССИИ

Финансы

Данные по финансовым показателям приведены на основании бухгалтерской отчетности за 2012–2020 годы

10-1₽

Госконтракты

Организация ФНС РОССИИ являлась поставщиком в 1 госконтракте на сумму 0 ₽

РНП

По данным ФАС организация не внесена в реестр недобросовестных поставщиков.

Проверки

За весь период в отношении ФНС РОССИИ проведено 71 проверка

Плановые

65Внеплановые

6Нарушений

3Предстоит проверок

0Все проверкиИсполнительные производства

В отношении организации ФНС РОССИИ выявлено 5 открытых производств

Открытых производств

На сумму, ₽

51 250Обеспечительные меры

1Штраф ГИБДД

2Иное

2Все производстваЖалобы ФАС

По данным ФАС на организацию имеется 22 рассмотренные жалобы

Рассмотренные жалобы

22Все жалобыЛицензии

Сведения о лицензиях в отношении ФНС РОССИИ отсутствуют.

Конкуренты по величине баланса

Ближайших конкурентов для ФНС РОССИИ в результате анализа баланса и участия в гос.закупках не выявлено.Учредители

Данные об учредителях ФНС РОССИИ отсутствуют в ЕГРЮЛ.

Связи

Сведения о связях в отношении ФНС РОССИИ отсутствуют.

Арбитражные дела

Сведения об участии в судебных процессах: 4216 открытых и 6795 закрытых дел

№ А65-4929/2023

Закрыто

от 22.02.2023

о несостоятельности (банкротстве) организаций и граждан

Сумма: 1 114 849 ₽

Истец: Федеральная налоговая служба России, г.Москва

Истец: Управление Федеральной налоговой службы России по Республике Татарстан, г.Казань

№ А65-4914/2023

Закрыто

от 22.02.2023

о несостоятельности (банкротстве) организаций и граждан

Сумма: 2 577 928 ₽

Истец: Федеральная налоговая служба России, г.Москва

Истец: Управление Федеральной налоговой службы России по Республике Татарстан, г.Казань

№ А70-3605/2023

Закрыто

от 22.02.2023

о несостоятельности (банкротстве) организаций и граждан

Сумма: 706 844 ₽

Истец: Федеральная налоговая служба

Истец: Межрайонная инспекция Федеральной налоговой службы № 14 по Тюменской области

№ А54-1521/2023

Закрыто

от 22.

02.2023

02.2023о несостоятельности (банкротстве) организаций и граждан

Сумма: 1 587 220 ₽

Истец: Федеральная налоговая служба

Ответчик: ООО «ФМ-МЕДИА»

02.2023

02.2023Филиалы и представительства

Сведения о филиалах для ФНС РОССИИ отсутствуют.

Одноименные компании

Одноименные компании ФНС РОССИИ отсутствуют.

Похожие компании по ИНН

Наименование компании

Инн

- ЗАО «ТЕАТРАЛЬНЫЙ ЦЕНТР «НА СТРАСТНОМ»7707329226

- ООО ТО «ГАЛЕРЕЯ ИСКУССТВ ИНТЕРКОЛОР»7707329297

- ООО «МЕТЭДАРГОКАППРОЕКТ»7707329385

- ГАОУ ДПО МЦРПО7707329480

Секреты компании

Сведения, предсказанные искусственным интеллектом приложения TenChat

Вероятность проверки:

Срок задержки оплаты:

Просроченные контракты:

Блокировка банк.счетов:

Количество клиентов:

Отзывы о компании

Отзывы сотрудников о работодателе ФНС РОССИИ отсутствуют. Отзывы клиентов не найдены.

Отзывы клиентов не найдены.

События

Смена адреса

| Регистрационные сведения

Изменен юридический адрес c 127381 ГОРОД МОСКВА УЛИЦА НЕГЛИННАЯ ДОМ 23 на 127381 ГОРОД МОСКВА УЛ. НЕГЛИННАЯ Д. 23

Добавлен руководитель

| Регистрационные сведения

Добавлен руководитель: ЕГОРОВ ДАНИИЛ ВЯЧЕСЛАВОВИЧ

Удален руководитель

| Регистрационные сведения

МИШУСТИН МИХАИЛ ВЛАДИМИРОВИЧ больше не является руководителем

Смена адреса

| Регистрационные сведения

Изменен юридический адрес c 127381 ГОРОД МОСКВА УЛИЦА НЕГЛИННАЯ 23 на 127381 ГОРОД МОСКВА УЛИЦА НЕГЛИННАЯ ДОМ 23

Исторические сведения (5 изменений)

Письма ФНС России: учимся «читать» и пользоваться в интересах организации

Автор: Марина Климова, профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к.Сверимся с законодательством

э. н.

э. н.НК РФ четко определяет полномочия Минфина и ФНС в области предоставления налогоплательщикам разъяснений по вопросам налогообложения (пп. 4, 5 п. 1 ст. 32, п. 1 ст. 34.2 НК РФ).

Минфин России дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов, плательщикам страховых взносов и налоговым агентам (далее – налогоплательщики) по вопросам применения законодательства РФ о налогах и сборах.

Налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах.

Чем отличается информирование от разъяснений? Информирование производится по инициативе налоговых органов в рамках исполнения ими своих функций, в том числе, путем размещения информационных сообщений и ответов на часто задаваемые вопросы на сайте ФНС России, а разъяснения даются в ответ на запросы конкретных налогоплательщиков (это следует из п. 3 ст. 34.2 НК РФ). Получается, что ФНС России может давать разъяснения только относительно правил заполнения налоговой отчетности. Что же касается остальных вопросов налогообложения, то разъяснения по ним в компетенции Минфина.

Нужно иметь в виду, что ни одно письмо, от кого бы оно ни исходило, не может быть нормативным документом, т. е. не может устанавливать, изменять или отменять общеобязательные требования в отношении неопределенного круга лиц, рассчитанные на многократное применение, поскольку издание НПА в форме писем прямо запрещено (п. 2 Правил, утв. Постановлением Правительства РФ от 13.08.1997 № 1009).

2 Правил, утв. Постановлением Правительства РФ от 13.08.1997 № 1009).

Чтобы подчеркнуть этот статус писем ФНС в большинстве из них делает оговорку такого рода: «Настоящее письмо носит информационно-справочный (рекомендательный) характер, не устанавливает общеобязательных правовых норм и не препятствует применению нормативных правовых актов и судебных постановлений в значении, отличающемся от вышеизложенных разъяснений».

К слову, подобным образом поступает и Минфин, отмечая в Письме от 24.07.2019 № 03-02-08/55114, что его письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах не содержат правовых норм и не направлены на установление, изменение или отмену правовых норм, не являются нормативными правовыми актами, они имеют информационно-разъяснительный характер и должны восприниматься субъектами налоговых правоотношений наряду с иными публикациями специалистов в этой области.

Итак, считать письма ФНС (как и Минфина) нормативными документами повода нет. Но можно ли ориентироваться на их содержание как на официальную позицию Службы по той или иной проблеме?

Но можно ли ориентироваться на их содержание как на официальную позицию Службы по той или иной проблеме?

Не будучи НПА, письма не проходят процедуру официального опубликования, хотя в различных правовых базах и профильных изданиях они размещаются во множестве. Преимущественно это письма, представляющие собой ответы на запросы конкретных налогоплательщиков, которые в опубликованной своей части не содержат или содержат в очень сжатом виде информацию, позволяющую сделать вывод о существе задаваемого вопроса, что может легко привести к неверной трактовке сути предоставленного ответа. Получается, что «примерять на себя» письмо, являющееся ответом на чей-то неизвестный вопрос, небезопасно.

Стоит ли надеяться, что ссылка на письмо будет убедительна в случае спора с налоговым органом? Ответ кроется в п. 8 ст. 75 и пп. 3 п. 1 ст. 111 НК РФ. Вина налогоплательщика в налоговом нарушении исключается, ему не начисляются пени и штраф, если:

- он выполнял письменные разъяснения о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции. Наличие таких обстоятельств устанавливается при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (расчетным) периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа и…

- вышеуказанные письменные разъяснения были основаны на полной и достоверной информации, представленной налогоплательщиком.

Наличие таких обстоятельств устанавливается при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (расчетным) периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа и…

Наличие таких обстоятельств устанавливается при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (расчетным) периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа и…Кстати, в НК РФ нет нормы, предусматривающей освобождение налогоплательщика от уплаты недоимки, образовавшейся при выполнении им разъяснений компетентного органа. Таким образом, максимально возможный положительный эффект – это освобождение от штрафа и пеней, но недостающую сумму налога (сбора, страховых взносов) все равно придется доплатить.

Как видим, добиться желаемого эффекта не так просто – нужно или верно подобрать письмо, адресованное неопределенному кругу лиц, или самому четко и полно сформулировать вопрос, причем обратиться за разъяснением именно к компетентному органу и т. д.

Важно отдавать себе отчет в том, что лишь некоторые письма, размещенные в правовых базах и иных источниках, адресованы именно неопределенному кругу лиц. Сам факт их публикации в открытом доступе вовсе об этом не свидетельствует. По сути, уверенным, что это «то самое» можно быть лишь в немногих случаях, например, когда в письме присутствует фраза типа: «Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов, налогоплательщиков, плательщиков страховых взносов и обеспечить его применение» или «Управлениям ФНС России по субъектам Российской Федерации и межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести настоящее письмо до нижестоящих налоговых органов и налогоплательщиков».

Есть исключения!И все же есть особая категория писем ФНС России, применение которых обязательно для налоговых инспекторов, а неприменение чревато.

На официальном сайте ФНС России работает сервис «Письма ФНС России, обязательные для применения налоговыми органами», название которого говорит само за себя.

В этом разделе публикуются как письма Службы с согласованной Минфином позицией по методологическим вопросам налогообложения, так и письма по вопросам применения законодательства, регулирующего другие сферы деятельности ФНС – о государственной регистрации юридических лиц и индивидуальных предпринимателей, по вопросам валютного законодательства, законодательства о применении контрольно-кассовой техники, о производстве и обороте табачной продукции, об организации и проведении азартных игр.

Размещенные в данном разделе сайта письма инспекции обязаны использовать в своей работе, а если они этого не делают, сам сервис позволяет сообщить в вышестоящий налоговый орган о неприменении конкретного письма контролерами на местах. Для этого в конце каждого письма есть специальная кнопка. Все сообщения используются для повышения качества налогового администрирования и сокращения количества налоговых споров.

Суды склонны считать незаконными решения налоговых органов, принятые в результате налоговой проверки, если доначисления налогов произведены вопреки разъяснениям ФНС, опубликованным для всеобщего сведения, направленным в адрес территориальных налоговых органов для использования в работе и способными сформировать соответствующие ожидания оценки правильности своего поведения у налогоплательщиков (см. Определение ВС РФ от 14.11.2019 № 305-ЭС19-14421 по делу № А41-76253/2018, п. 34 Обзора судебной практики ВС РФ № 1 (2020) (утв. Президиумом ВС РФ 10.06.2020), п. 6 Письма ФНС России от 27.01.2020 № СА-4-7/1129@).

В заключение отметим, что если налогоплательщик хочет не просто обратить внимание вышестоящего налогового органа на неисполнение территориальным подразделением Службы официальных разъяснений ФНС, но подать жалобу на действия (бездействие) налогового органа по смыслу, придаваемому этому понятию статьями 138-140 НК РФ, а также Федеральными законами от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», от 27. 07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», от 26.12.2008 № 294-ФЗ, от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации», КоАП РФ, это можно сделать, например, используя сервис «Обратиться в ФНС России» на официальном сайте налоговой службы.

07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», от 26.12.2008 № 294-ФЗ, от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации», КоАП РФ, это можно сделать, например, используя сервис «Обратиться в ФНС России» на официальном сайте налоговой службы.

ФНС

Отправить

Запинить

Твитнуть

Поделиться

Анализ данных интернет-ресурсов государственных органов :: Подробно :: Бизнес и право :: Россия-ИнфоЦентр

Этапы и методы налоговой проверки контрагента

В целях защиты от всех возможных рисков в ведения хозяйственной деятельности и претензий со стороны налоговых органов, компания должна предпринять несколько шагов для проведения проверки контрагента. Проверка обычно проводится в четыре этапа:

Этап 1. Анализ данных интернет-ресурсов официальных органов

Используя сайты официальных государственных органов, вы можете получить всю основную информацию о потенциальном контрагенте.

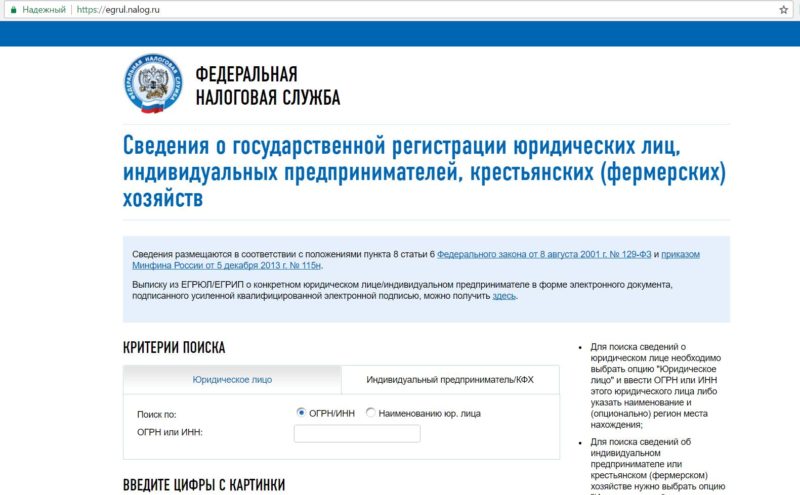

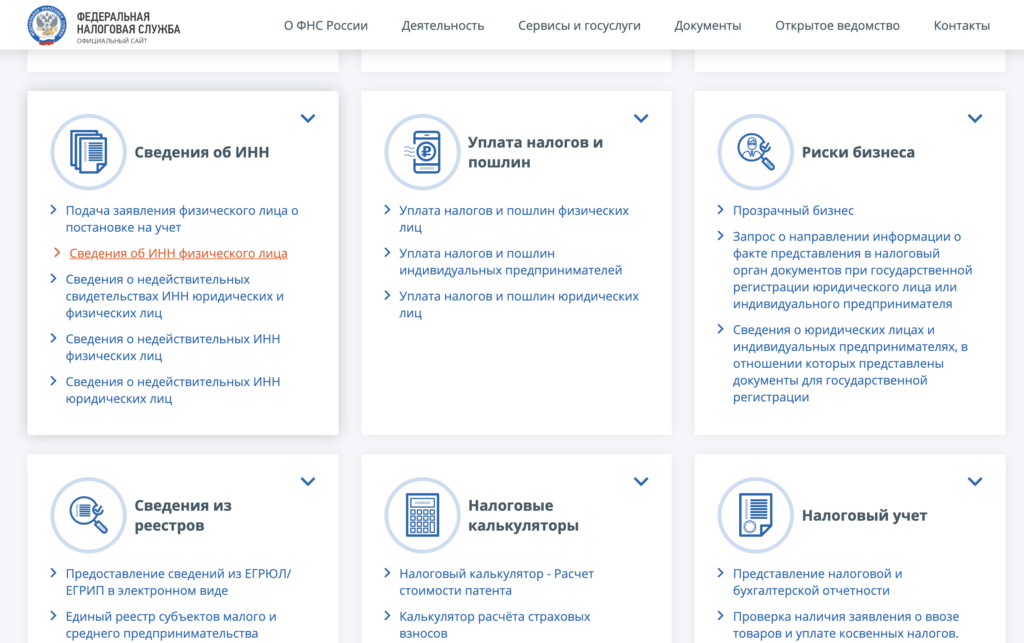

В первую очередь необходимо обратиться на сайт ФНС России (https://www.nalog.ru/rn22/about_fts/el_usl/). С помощью специальных сервисов можно получить следующую информацию обо всех субъектах хозяйствования:

краткие сведения из ЕГРЮЛ онлайн: указан ли контрагент в ЕГРЮЛ, дата и место его регистрации, юридический адрес, сведения об уставном капитале, учредителях и о внесении изменений в реестр с указанием даты;

наличие в отношении контрагента решения о ликвидации, реорганизации, уменьшении уставного капитала, опубликованного в «Вестнике государственной регистрации»;

принято ли решение об исключении его из Единого государственного реестра юридических лиц в качестве бездействующего предпринимателя;

получить подтверждение того, что в состав руководства компании-контрагента не входят дисквалифицированные лица;

узнать, зарегистрирована ли она по адресу «массовой регистрации» и можно ли с ней связаться по адресу, указанному в ЕГРЮЛ;

контролировать отсутствие учредителя или руководителя общества в реестре лиц, отказавшихся от участия в организации;

для получения информации о наличии или отсутствии задолженности по обязательным платежам;

для получения информации о наличии приостановления операций по счетам компании;

проверить контрагента по ИНН.

Сайт ГУВМ МВД России (http://services.guvm.mvd.rf/info-service.htm?sid=2000). С его помощью можно получить информацию о том, входит ли паспорт ИП или руководителя контрагента в список недействительных паспортов РФ.

Реестр недобросовестных поставщиков системы закупок для государственных и муниципальных нужд, который ведется ФАС России (http://zakupki.gov.ru/epz/dishonestsupplier/quicksearch/search.html) . Конечно, потенциальный контрагент не обязательно будет участником этой системы, но для минимизации рисков следует провести проверку и в этом реестре.

Сайт Федеральной службы судебных приставов (http://fssprus.ru/iss/ip). Перед вами банк данных исполнительных производств, обратившись к которому, можно узнать, открыто ли исполнительное производство в отношении контрагента, независимо от того, является контрагентом ИП или организация.

Картотека арбитражных дел на официальном сайте Высшего Арбитражного Суда РФ (http://kad. arbitr.ru/) дает возможность узнать, не участвует ли контрагент в судебном процессе. Содержит информацию о судебных разбирательствах и их содержании.

arbitr.ru/) дает возможность узнать, не участвует ли контрагент в судебном процессе. Содержит информацию о судебных разбирательствах и их содержании.

Единый федеральный реестр сведений о фактах деятельности юридических лиц (http://www.fedresurs.ru/#/) предоставляет информацию о том, находится ли контрагент на какой-либо стадии банкротства, а также о стоимость чистых активов акционерного общества на последнюю отчетную дату.

Сайты органов лицензирования. С их помощью можно проверить, была ли выдана лицензия потенциальному контрагенту (если такая лицензия требуется для его деятельности). Каждый вид деятельности имеет свой лицензирующий орган, а значит, и сайт.

Источники: https://www.kp.ru

Автор: Анна Дорожкина .0076

Церемония для представления государственных украшений по случаю Международного женского дня

Встреча с главой федеральной службы для финансового мониторинга.

Президент России

Встреча с постоянными членами Совета безопасности

Телефонный разговор с Президентом Египта Абдель Фаттахом ас-Сиси

Встреча с руководителем Федеральной службы по финансовому мониторингу Юрием Чиханчиным

День

Поздравление женщин России с Международным женским днем

Встреча с врио губернатора Запорожской области Балевиевский0076

Встреча с председателем правления Сбербанка Германа GREF

Телефонная беседа с президентом Республики Узбекистан Шавкат Мирзио. 6 марта 2023 г., 18:35

Встреча с Губернатором Курганской области Вадимом Шумковым

Все мероприятия

Заседание Государственного Совета по энергетике0076

Заседание комиссии Госсовета по малому и среднему предпринимательству

Заседание Межведомственной рабочей группы по изменению климата и устойчивого развития

Заседание комиссии Госсовета по образованию

Совместное заседание Государственных советов и Совета по энергетике

0076

Рабочий визит Марии Львовой-Беловой в новые субъекты РФ, Крым и Севастополь

5 90

Заседание Совета по делам казаков

Заседание Совета по науке и образованию

090574 3 8 февраля 2023 г.

Объявлены лауреаты Премии Президента в области науки и инноваций для молодых ученых за 2022 год

Курсанты ЛНР им.

Магомедсалам Магомедов вручил Премию Президента за укрепление единства русского народа сотрудникам Российского этнографического музея