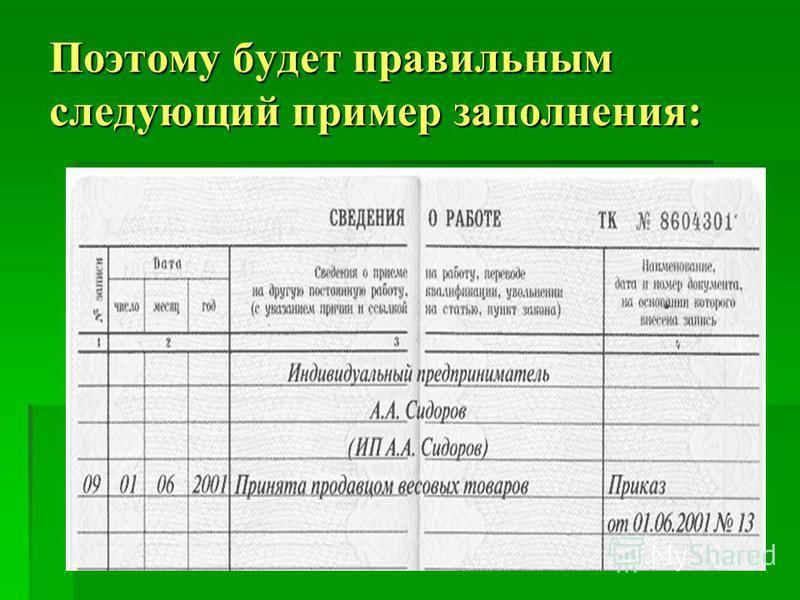

Может ли самозанятый быть одновременно наемным работником?

Может ли самозанятый быть одновременно наемным работником? И да, и нет. Оба ответа будут верными в разных ситуациях. Чтобы разобраться с этим противоречием, предлагаем перейти к разъяснениям, представленным в нашей статье.

Возможен ли перевод действующих сотрудников из наемных в самозанятые?

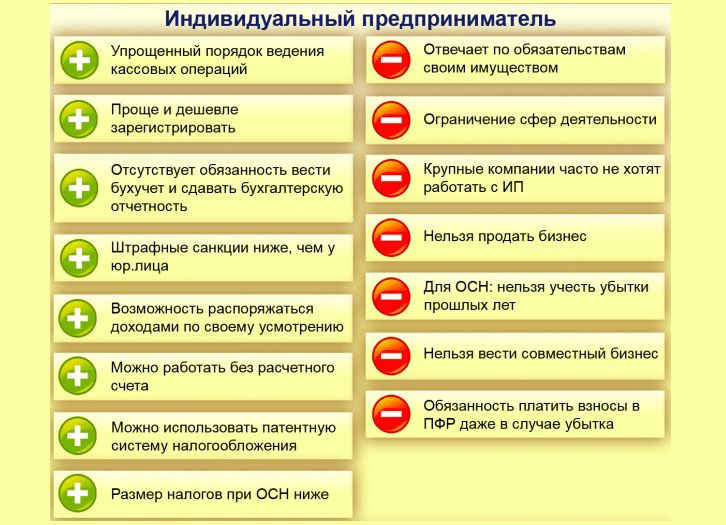

Уже по всей стране действует режим самозанятости, по которому граждане, работающие на себя, вместо 13% НДФЛ могут уплачивать только налог на профдоход по более низким ставкам:

- 4% — с дохода от физлиц;

- 6% — с дохода от ИП и организаций.

Этим режимом интересуются и работодатели с точки зрения экономии на уплате НДФЛ и страховых взносов, исчисляемых с выплат наемным работникам. Многие захотели перевести сотрудников из наемных в самозанятые.

Но оказалось, что законодатели предусмотрели этот момент и в п. 8 ч. 2 ст. 6 закона «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ четко указали, что к профдоходам нельзя отнести доходы от услуг (работ), оказанных заказчикам, являвшимся работодателями самозанятого менее двух лет назад. То есть для того, чтобы произвести перевод работника на самозанятого и сэкономить с помощью этого перевода на НДФЛ и страховых взносах, работодателю необходимо сначала прекратить с ним трудовой договор, подождать два года и только тогда заключать новый договор с самозанятым сотрудником. Согласитесь, такой способ перевода сотрудников не очень удобен.

То есть для того, чтобы произвести перевод работника на самозанятого и сэкономить с помощью этого перевода на НДФЛ и страховых взносах, работодателю необходимо сначала прекратить с ним трудовой договор, подождать два года и только тогда заключать новый договор с самозанятым сотрудником. Согласитесь, такой способ перевода сотрудников не очень удобен.

Что будет, если работодатель произведет оформление сотрудников как самозанятых?

Тех работодателей, которые решатся осуществить перевод сотрудников в самозанятые, при ближайшей налоговой проверке будут ждать неприятности:

- На доход, выплаченный самозанятым лицам, бывшим их наемными работниками менее чем два года назад, начислят 13% НДФЛ и страховые взносы по применяемому ими тарифу.

- На сумму неуплаченных НДФЛ и страховых взносов начислят штрафы, причем штрафы по страховым взносам могут назначить не только по НК РФ или КоАП, но и по УК РФ.

О наказаниях за неуплату страховых взносов и НДФЛ читайте в наших статьях:

- «Какова ответственность за неуплату страховых взносов?»;

- «Какая ответственность предусмотрена за неуплату НДФЛ?».

В итоге оформление сотрудников как самозанятых обернется для работодателя доплатой налогов, страховых взносов, уплатой штрафов и испорченными отношениями с контролирующими органами.

Можно ли человеку работать и быть самозанятым одновременно у одного и того же работодателя?

Итак, переводить своего сотрудника в самозанятые работодатель не может. Но можно ли работать и быть самозанятым одновременно у одного работодателя? Иными словами, может ли сотрудник часть работы осуществлять по трудовому договору, а часть — в качестве самозанятого и таким образом частично сэкономить на налогах и взносах?

Оказывается, нет. Об этом позаботился уже знакомый нам п. 8 ч. 2 ст. 6 закона от 27.11.2018 № 422-ФЗ, в котором указано, что выплаты, поступившие за услуги (работы) самозанятого от заказчиков, являющихся действующими его работодателями, не могут облагаться налогом с профдоходов.

Вы заметили, что п. 8 ч. 2 ст. 6 закона № 422-ФЗ ограничивает только услуги (работы)? Получается, самозанятый вправе продавать товар своему работодателю (без разницы, нынешнему или бывшему).

Но и здесь есть ограничения. Налогом на профдоход не облагается продажа подакцизных товаров и товаров, подлежащих маркировке, а также перепродажа товаров самозанятыми.

Также избегайте таких ситуаций, когда сотрудник по трудовому договору занимался изготовлением изделий у работодателя и потом решил перевестись в самозанятые и начать те же изделия продавать нынешнему или бывшему работодателю. В данном случае будут проводиться проверки контролирующих органов на предмет того, действительно ли самозанятый своими силами и инструментами изготавливает продаваемое изделие, а не оказывает заказчику-работодателю услуги по изготовлению данного товара.

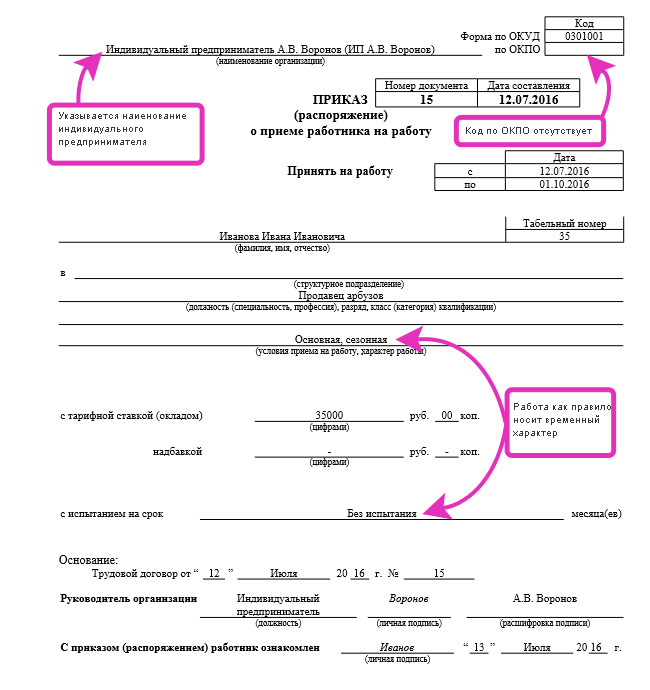

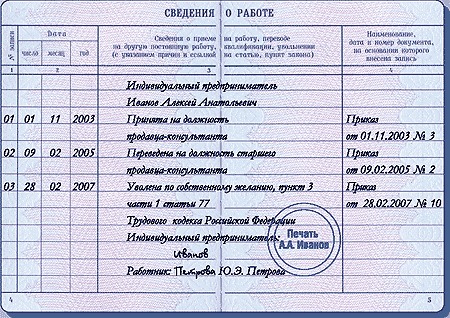

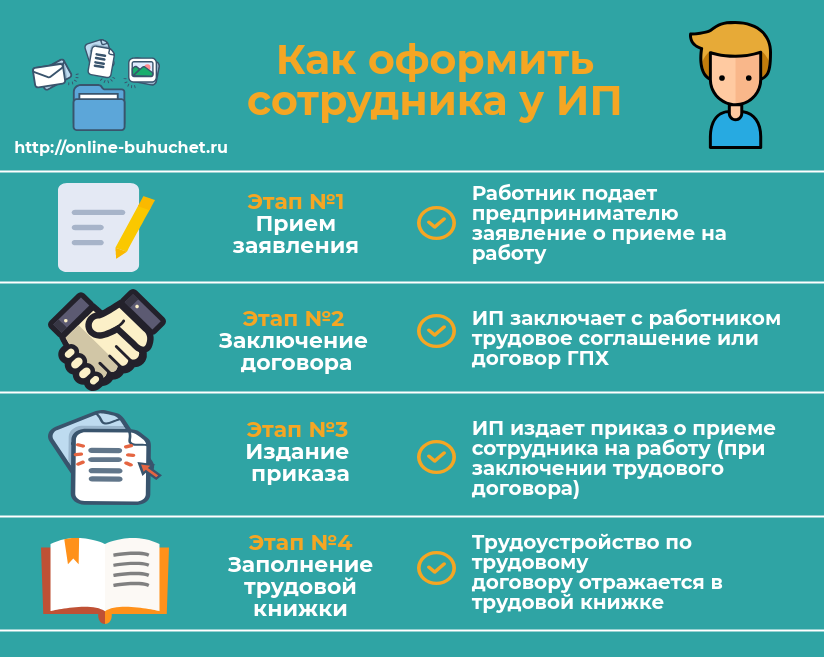

Как оформить нового сотрудника как самозанятого?

Далее рассмотрим другую ситуацию: работодатель решил взять нового сотрудника в штат и в целях экономии принять его в качестве самозанятого. Как оформить сотрудника как самозанятого так, чтобы у проверяющих не возникало предположений об уклонении работодателя от уплаты НДФЛ и страховых взносов?

Первым делом работодатель обязан проверить в кадровом учете следующий факт: числился ли у него самозанятый в качестве сотрудника в последние два года?

- если числился, то работать с ним как с самозанятым не получится;

- если не числился, то последовательно выполнить все этапы, изложенные в нашем материале «Как оформить самозанятого».

Чтобы проверяющие не задавали вопрос: почему у работодателя сотрудники и самозанятые выполняют одну и ту же работу и нет ли здесь попыток уклонения от уплаты НДФЛ и страховых взносов, нужно иметь подстраховку. Ею будет выступать собственноручно подписанное самозанятым заявление на заключение с ним договора ГПД.

Подобное заявление подтвердит добровольное желание человека заключить с фирмой ГПД в качестве самозанятого.

Пример заявления:

«Я, Иванов Иван Иванович, паспортные данные: серия 1234 № 112233, выдан РОВД города Москвы 11.12.2003, с 01.02.2020 поставлен на учет как самозанятый, прошу заключить со мной гражданско-правовой договор (ГПД) на оказание для вас услуг (работ) по ремонту автомобилей и при составлении договора указать меня в статусе самозанятого.

Также в случае положительного решения по заключению ГПД прошу учесть, что налоги со своего дохода, планируемого к получению по ГПД на оказание услуг (работ), я буду уплачивать самостоятельно, согласно положениям закона № 422-ФЗ “О профдоходе”».

Важно! «КонсультантПлюс» предупреждает

Если вы видите, что договор с самозанятым лицом имеет признаки трудового, отразите выплаты в его в пользу в отчетности по НДФЛ и в расчете по страховым взносам. Это позволит избежать…(подробнее смотрите в К+).

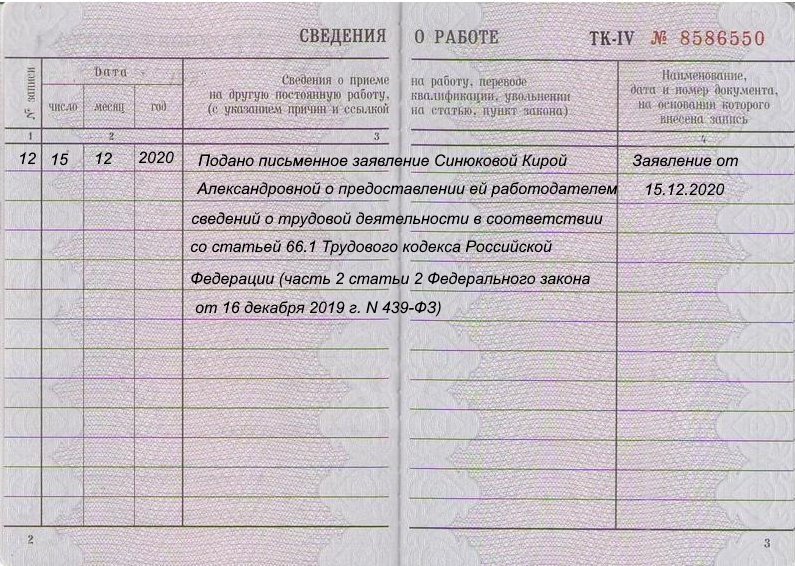

Убедиться, что у человека есть статус самозанятого, можно с помощью специального сервиса на сайте ФНС:

Может ли самозанятый работать по трудовому договору?

Теперь давайте взглянем на оформление самозанятых с противоположной стороны: предпринимателей и физлиц. У них часто возникает вопрос: может ли самозанятый работать по трудовому договору? И не получится ли так, что встав на учет как самозанятый, человек не сможет устроиться на работу по найму?

По данному случаю закон № 422-ФЗ не содержит ограничений. То есть самозанятый может устраиваться на работу по трудовому договору к любому работодателю.

Но нужно учитывать уже отмеченный выше в статье момент — предприниматель или физлицо не сможет получать одновременно у одного и того же работодателя зарплату как наемный сотрудник и профдоход по оказываемым услугам (работам) как самозанятый.

Также при устройстве на работу необходимо выбирать вид взаимодействия — либо трудовой договор (как сотрудник), либо ГПД (как самозанятый). И при выборе трудового договора следует четко понимать, что в течение двух лет после его расторжения нельзя будет взаимодействовать с данным работодателем по ГПД в качестве самозанятого.

Итоги

Таким образом, работодателю нельзя переводить сотрудника в самозанятого в течение двух лет после расторжения трудового договора. Не может он и воспользоваться услугами (работами) физлица (ИП) одновременно как самозанятого и как наемного сотрудника. Но самозанятый может продавать (но не перепродавать) работодателю свой товар, не подлежащий обязательной маркировке и не подакцизный. Также самозанятый вправе заключать трудовой договор с любым работодателем.

Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция — Контур.Экстерн

16 ноября 2022 668 518

С 2023 года почти все компании и ИП будут перечислять налоги на единый налоговый счет одной платежкой. Расскажем, какая регулирующая нормативка уже принята, обязательно ли переходить на новый порядок уплаты и как правильно заполнить платежное поручение по ЕНП.

Расскажем, какая регулирующая нормативка уже принята, обязательно ли переходить на новый порядок уплаты и как правильно заполнить платежное поручение по ЕНП.

Содержание

- Какие налоги платятся единым платежом, а какие нет

- Способы уплаты ЕНП

- Как платить ЕНП компаниям с филиалами

- Как платить налоги, не входящие в ЕНП

- Топ вопросов по заполнению платежных поручений на ЕНС

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

| Входят в ЕНП | Платятся отдельно | По выбору плательщика |

|---|---|---|

|

|

|

ч. на землю и транспорт;

ч. на землю и транспорт;Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

Полезные статьи по теме

- Как подготовиться к переходу на единый налоговый счет: сальдо, сверка и возврат переплат

- Обязательный единый налоговый платеж с 2023 года: как изменится уплата налогов

- Новые сроки уплаты налогов и сдачи отчетности в 2023 году

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Способ 1. Уплачивать всё одним платежным поручением.

- Способ 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения.

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Попробовать

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог;

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ).

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

- текущую отчетность — для налогов, по которым она предусмотрена;

- уведомление — по «авансовым» налогам, а также по тем налогам, по которым нет деклараций.

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 01 — этот статус указывают российские компании, ИП, частнопрактикующие лица |

| 102 | КПП плательщика | 0, но можно указать КПП по месту постановки на учет организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0, но можно указать любой восьмизначный код |

| 106 | Основание платежа | 0 |

107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 02 — этот статус указывают российские компании, ИП, частнопрактикующие лицаа |

| 102 | КПП плательщика | — КПП — для компаний; — 0 — для ИП, нотариусов, адвокатов, глав КФХ |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | КБК налога, взноса, сбора |

| 105 | ОКТМО | ОКТМО по месту учета |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | Заполняется сокращенно, например: — при оплате за апрель 2023 — МС. — за первый квартал 2023 — КВ.01.2023; — за полугодие — ПЛ.02.2023; — за 2023 год — ГД.00.2023 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

04.2023;

04.2023;Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

| Налог | Куда платить | Основание |

|---|---|---|

| НДС | По месту учета компании | п. 2 ст. 174 НК РФ |

| НДФЛ |

Налог разрешается платить централизованно, если в одном МО расположены:

О выборе лица, по месту которого будете платить НДФЛ, не забудьте уведомить ИФНС не позже 1 числа отчетного периода | п. 7 ст. 226 НК РФ |

| Страховые взносы |

| п. 11 ст. 431 НК РФ |

| Налог на прибыль |

| п. 1, 2 ст. 288 НК РФ 1, 2 ст. 288 НК РФ |

| Налог на имущество |

| п. 13 ст. 378.2, п. 3, 6 ст. 383-385, ст. 385.2 НК РФ |

| Транспортный налог | По местонахождению транспортных средств | п. 1 ст. 363 |

| Земельный налог | По местонахождению земельного участка | п. 3 ст. 397 |

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17. 05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Для упрощения администрирования уплаты с 2023 года все налоги перечисляются на единый счет Федерального казначейства — в УФК по Тульской области. Но это не влияет на учет платежей в налоговом органе. Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.

Главное на почту — и памятка по ЕНП в подарок

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Новое стартовое приложение для процессов и форм HCM

Перейти к содержимому

Бывший член

10 января 2013 г. 3 минуты чтения

3 минуты чтения

Компания SAP разработала новое приложение Start для процессов и форм HCM (ASR_PROCESS_START_OVP) в EHP 6 HR Renewal 1.0 SP5 (наша текущая версия). Это приложение представляет собой очень простое приложение без пошагового подхода, т. е. больше не нужно выбирать «Сотрудник» и «Процесс» как отдельные шаги (структура GAF теперь заменена инфраструктурой OVP). Это приложение использует «Поиск GUIBB» для поиска объектов (сотрудников / должностей / организационных единиц / рабочих мест) на основе различных критериев выбора (на основе выбранного типа / категории начального объекта). После перечисления объектов мы можем активировать формы, связанные с выбранным объектом.

Вы можете выбрать тип «Стартовый объект» в раскрывающемся списке «Категория» —

Допустим, мы выбираем категорию «Сотрудник», мы можем искать сотрудников на основе различных критериев выбора —

Результаты отображаются с помощью СПИСОК GUIBB —

Мне почему-то нравится функциональность FPM Quickview. Это приложение имеет Quickviews, определенные для табельного номера, организационной единицы и должности.

Это приложение имеет Quickviews, определенные для табельного номера, организационной единицы и должности.

Вы можете просмотреть перечисленных сотрудников в классном «Иерархическом представлении», которое отображает организационную иерархию выбранной записи.0005

Столбцы в этой таблице «Иерархическое представление» управляются с помощью определения группы столбцов OADP (что оставляет нам возможность скрывать или добавлять дополнительные столбцы в соответствии с пользовательскими требованиями). Спасибо нашему разработчику (Падме) за изучение этой волшебной связи.

Процессы можно инициировать с помощью пункта меню на указанном сотруднике –

При выборе одного из процессов соответствующая форма отображается в отдельном всплывающем окне.

Эти процессы были определены в этом меню с использованием конфигурации панели запуска –

Пока это приложение выглядит абсолютно нормально с точки зрения администратора. Но я нахожу несколько недостатков (на мой взгляд) в этом приложении –

Но я нахожу несколько недостатков (на мой взгляд) в этом приложении –

- Отсутствие интеграции с функциональностью оргструктуры. Было бы «супер круто», если бы функциональность организационной диаграммы предоставлялась с помощью опции «Показать диаграмму» в перечисленных результатах.

- Это приложение могло бы быть более удобным для менеджера. Текущая функциональность «Сверхпростая», что делает ее доступной только для администраторов. Будучи менеджером всего двух сотрудников, я не хочу использовать функцию «Поиск», чтобы инициировать процесс для моих подчиненных. В идеале я ожидаю, что это приложение будет носить другую маску, т. е. режим приложения «Менеджер», где, когда менеджер открывает это приложение в этом режиме, оно должно каким-то волшебным образом перечислить своих подчиненных или он должен иметь возможность визуализировать свою отчетную организационную структуру с помощью Супер крутая функциональность организационной диаграммы NAKISA и запуск процессов из самой организационной диаграммы.

Но в целом мне понравилась идея избавиться от «пошагового» подхода и упростить инициацию процесса на одном экране (поиск и запуск процесса на одном экране).

Что ты думаешь? Пожалуйста, оставьте свой отзыв.

Оповещения недоступны для неавторизованных пользователей

Назначенные теги

Реестр новых сотрудников штата Калифорния

EspañolКак работодатель, вы играете жизненно важную роль в успехе реестра новых сотрудников штата Калифорния.

Программа отчетности о новых сотрудниках

Как работодатель вы играете жизненно важную роль в успехе реестра новых сотрудников штата Калифорния.

В рамках программы «Реестр новых сотрудников»:

- Работодатели сообщают о своих новых сотрудниках в реестр новых сотрудников. Калифорния сопоставляет новые отчеты о найме с записями об алиментах, чтобы помочь родителям налагать штрафы за вынесение приказов об удержании заработной платы или обеспечивать соблюдение существующих приказов.

- Информация также отправляется в Национальный каталог новых сотрудников для поиска просроченных платежей в других штатах. Почти 30 процентов дел об алиментах связаны с родителями, которые не живут в том же штате, что и их дети.

Закон штата Калифорния определяет лицо как повторно нанятого на работу , если оба:

- Отношения между работодателем и работником прекращены.

- Вернувшееся лицо было разлучено с тем же работодателем не менее 60 дней подряд .

По закону работодатели обязаны сообщать обо всех вновь нанятых или повторно нанятых сотрудниках в Реестр новых сотрудников (NER) в течение 20 дней с даты начала их работы. Датой начала работы считается первый день оказания услуг за заработную плату.

Требования к отчетности

Все калифорнийские работодатели должны сообщать обо всех своих новых или повторно нанятых сотрудниках, которые работают в Калифорнии, в Реестр новых сотрудников в течение 20 дней с даты начала их работы, т. е. с первого рабочего дня. О любом сотруднике, повторно принятом на работу после увольнения не менее 60 дней подряд, также необходимо сообщить в течение 20 дней. Работодатели, которые отчитываются в электронном виде через электронные услуги для бизнеса, должны подавать два файла каждый месяц с интервалом не менее 12 и не более 16 дней.

е. с первого рабочего дня. О любом сотруднике, повторно принятом на работу после увольнения не менее 60 дней подряд, также необходимо сообщить в течение 20 дней. Работодатели, которые отчитываются в электронном виде через электронные услуги для бизнеса, должны подавать два файла каждый месяц с интервалом не менее 12 и не более 16 дней.

Не следует подавать отчет, если нет новых или повторно нанятых сотрудников, о которых необходимо сообщить.

По закону вы обязаны сообщать следующее:

Работодатели должны сообщать:

- Номер налогового счета работодателя в штате Калифорния.

- Код филиала (заполняется только в том случае, если работодателю был присвоен код филиала).

- Федеральный идентификационный номер работодателя.

- Название компании и адрес.

- Контактное лицо и номер телефона.

Сотрудники должны предоставить:

- Имя, отчество и фамилию.

- Номер социального страхования.

- Домашний адрес.

- Дата начала работы.

Как сообщить

Онлайн

Используйте электронные услуги для бизнеса, чтобы отправить отчет о новых сотрудниках, (DE 34).

Отправьте бумажный отчет о новых сотрудниках по почте или факсу одним из следующих способов:

- Скачать заполненную форму DE 34.

- Закажите форму DE 34 в наших онлайн-формах и публикациях.

- Используйте наши спецификации печати, чтобы использовать альтернативные формы, созданные компьютером или лазером.

- Чтобы получить форму, позвоните в Центр помощи налогоплательщикам по телефону 1-888-745-3886.

- Обратитесь в ближайшую налоговую инспекцию по трудоустройству, чтобы получить форму.

- Создайте собственную форму со всей необходимой информацией.

Если вы отправляете копию формы W-4 сотрудника, вы также должны добавить к форме W-4:

- Дата начала работы сотрудника.

- Номер вашего налогового счета работодателя в штате Калифорния.

- Ваш федеральный идентификационный номер работодателя (FEIN).

Почта

Отправьте документ DE 34 по почте или по факсу:

Отдел развития занятости

PO Box 997016, MIC 96

West Sacramento, CA 95799-7016

Факс

Факс

.

Дополнительные ресурсы

- Часто задаваемые вопросы — электронные услуги для бизнеса

- Электронное руководство по регистрации новых сотрудников (DE 340)

Многогосударственные работодатели

Работодатели, нанимающие сотрудников более чем в одном штате, могут в электронном виде сообщать обо всех вновь нанятых сотрудниках в один штат, в котором у них есть сотрудники. Работодатели из нескольких штатов, решившие подать заявление в один штат, должны уведомить об этом Управление по контролю за выплатой алиментов федерального Министерства здравоохранения и социальных служб.

Штрафы

Если работодатели не сообщают о найме или повторном приеме на работу сотрудника в течение требуемого времени, может быть наложен штраф в размере 24 долларов США за каждого незаявленного сотрудника.

Примечание: Может быть наложен штраф в размере 490 долларов США, если непредставление отчета является преднамеренным соглашением между работодателем и работником о непредоставлении требуемой информации или представлении ложного или неполного отчета.

Дополнительные ресурсы

Для получения дополнительной информации просмотрите следующее:

- Часто задаваемые вопросы — Реестр новых сотрудников штата Калифорния.

- Руководство по электронной регистрации для реестра новых сотрудников (DE 340).

Контактная информация

Звоните нам по телефону 1-916-657-0529 с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени. Или позвоните в Центр помощи налогоплательщикам по телефону 1-888-745-3886.

- Проверить необходимые документы и сроки сдачи

- Найти семинары по налогам на заработную плату

- Посетите новости и обновления работодателя

- Получать уведомления EDD по электронной почте

- Получить формы и публикации

Если у вас есть вопросы, свяжитесь с отделом налогов по заработной плате.