OIBDA. Показатель операционной прибыли (Operating Income Before Depreciation and Amortization)

OIBDA (Operating Income Before Depreciation and Amortization) – операционная прибыль до вычета износа основных средств и амортизации нематериальных активов. Разница между OIBDA и EBITDA, так же, как между операционной прибылью и EBIT.

Таким образом, OIBDA не включает в себя не операционные доходы, которые, как правило, не повторяются из года в год. Данный показатель включает в себя только доход, полученный за счёт операций, носящих регулярный характер, OIBDA не подвержена влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

Исторически сложилось, что показатель OIBDA был создан, чтобы исключить воздействие на прибыль внереализационных доходов и расходов.

Многие компании и инвесторы считают, что только операционная прибыль (доходы минус операционные расходы), является надежным индикатором стоимости компании, а все остальное — судебные издержки, доходы от продажи части бизнеса и других «разовых» операций – только искажают реальную рентабельность предприятия

Данный показатель не рассчитывается при использовании

стандарта бухгалтерской отчетности по ГААП (U. S. GAAP).

S. GAAP).

OIBDA характеризует операционный доход до вычета износа основных средств и амортизации нематериальных активов. Расчет показателя OIBDA производится по формуле:

OIBDA = Операционная прибыль + амортизация нематериальных активов + износ основных средств

Главное отличие OIBDA от EBITDA это использование в расчетах операционной, а не чистой прибыли, это означает что, OIBDA в первую очередь характеризует рентабельность основной деятельности.

По мнению многих аналитиков, показатель OIBDA отражает текущее состояние дел компании, включая ее способность финансировать капитальные расходы, приобретения и другие капитальные инвестиции, а также характеризует возможность предприятия привлекать заемные средства и обслуживать займы.

Основные показатели, которые говорят о результатах работы

менеджмента, – это именно прибыль до выплаты налогов и

процентов, а также OIBDA и EBIDA. Именно по этим

«операционным» показателям инвесторы судят о

прибыльности, перспективности компании, а также об эффективности

деятельности менеджмента в качестве агентов акционеров.

РАЗНИЦА МЕЖДУ EBITDA И ОПЕРАЦИОННОЙ ПРИБЫЛЬЮ | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Основное различие между EBITDA и операционной прибылью заключается в том, что EBITDA измеряет прибыльность компании и помогает определить потенциал прибыльности бизнеса, в то время как операционная пр

Основное различие между EBITDA и операционной прибылью заключается в том, что EBITDA измеряет прибыльность компании и помогает определить потенциал прибыльности бизнеса, в то время как операционная прибыль измеряет прибыль компании после вычета операционных расходов, включая исходящие общие и административные расходы.

Как операционная прибыль, так и EBITDA являются важными показателями бухгалтерского учета, которые помогают определить финансовые результаты деятельности организаций. Хотя операционная прибыль и EBITDA показывают прибыль, полученную компанией, EBITDA показывает прибыль, включая проценты, налоги, износ и амортизацию, а операционная прибыль показывает прибыль после вычета операционных расходов, таких как износ и амортизация.

1. Обзор и основные отличия

2. Что такое EBITDA

3. Что такое операционная прибыль

4. Связь между EBITDA и операционной прибылью.

5. Параллельное сравнение — EBITDA и операционная прибыль в табличной форме

6. Резюме

Что такое EBITDA?

EBITDA означает прибыль до уплаты процентов, налогов, износа и амортизации. Это показатель бухгалтерского учета, рассчитываемый с использованием чистой прибыли организации до вычета процентных расходов, налогов, износа и амортизации. Таким образом, его можно определить как операционную прибыльность компании или ее операционные показатели.

EBITDA часто указывается в отчете о прибылях и убытках, но это не общепринятый принцип бухгалтерского учета (GAAP). Однако он широко используется во многих сферах финансов при оценке результатов деятельности компании, например, при анализе ценных бумаг. EBITDA можно использовать как индикатор для сравнения прибыльности различных компаний.

Отрицательное значение EBITDA указывает на то, что у бизнеса проблемы с прибыльностью и денежным потоком. Однако положительный показатель EBITDA еще не означает, что бизнес прибыльный или приносит денежные средства.

Однако положительный показатель EBITDA еще не означает, что бизнес прибыльный или приносит денежные средства.

Финансовые аналитики обычно используют EBIDTA, чтобы сосредоточиться на результатах операционных решений, устраняя при этом влияние неоперационных решений. Некоторые из этих решений включают процентные расходы (решение о финансировании), налоговые ставки (решение правительства) или крупные неденежные статьи, такие как износ и амортизация, которые принимаются в бухгалтерском учете. Сведение к минимуму внереализационных эффектов, которые присущи только каждой компании, помогает инвесторам сосредоточиться на операционной рентабельности как единственном показателе эффективности.

Формула для расчета EBITDA

EBIDTA = Чистая прибыль + Проценты + Налог + Амортизация + Амортизация

Что такое операционная прибыль?

Операционный доход измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как амортизация, заработная плата и себестоимость проданных товаров (COGS). В операционном доходе учитывается валовая прибыль компании, которая равна общей выручке за вычетом COGS, и вычитает все операционные расходы. Операционные расходы бизнеса — это расходы, которые возникают в результате обычной операционной деятельности, и включают такие статьи, как канцелярские товары и коммунальные услуги.

В операционном доходе учитывается валовая прибыль компании, которая равна общей выручке за вычетом COGS, и вычитает все операционные расходы. Операционные расходы бизнеса — это расходы, которые возникают в результате обычной операционной деятельности, и включают такие статьи, как канцелярские товары и коммунальные услуги.

Что еще более важно, операционная прибыль является косвенным показателем эффективности; чем выше операционная прибыль, тем прибыльнее основной бизнес компании.

Несколько факторов, которые могут повлиять на операционный доход бизнеса. К ним относятся ценовая стратегия, цены на сырье или затраты на рабочую силу. Эти факторы также напрямую связаны с повседневными решениями, которые принимают менеджеры.

Формула операционного дохода

Операционная прибыль = Общая выручка — Прямые затраты — Косвенные затраты

Операционная прибыль предоставляет финансовым аналитикам полезную информацию для оценки операционных показателей компании и помогает им анализировать операционную прибыльность как единичный показатель эффективности. Такой анализ особенно важен при сравнении аналогичных компаний в одной отрасли, особенно когда эти компании могут иметь разные структуры капитала или налоговую среду.

Такой анализ особенно важен при сравнении аналогичных компаний в одной отрасли, особенно когда эти компании могут иметь разные структуры капитала или налоговую среду.

Какая связь между EBITDA и операционной прибылью?

- Как операционная прибыль, так и EBITDA являются важными показателями бухгалтерского учета, которые помогают определить финансовые результаты деятельности организаций.

- Эти показатели помогают сравнивать результаты деятельности разных компаний в аналогичных отраслях.

В чем разница между EBITDA и операционной прибылью?

EBITDA часто используется для определения прибыльности компании, тогда как операционная прибыль используется для расчета того, сколько выручки компании можно конвертировать в прибыль. EBITDA показывает прибыль, включая проценты, налоги, износ и амортизацию, в то время как операционная прибыль показывает прибыль после вычета операционных расходов, таких как износ и амортизация. Итак, это ключевое различие между EBITDA и операционной прибылью.

На практике разницу между EBITDA и операционной прибылью можно лучше понять, изучив данные отчета о реальных доходах.

Резюме — EBITDA против операционной прибыли

Ключевое различие между EBITDA и операционной прибылью состоит в том, что EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) измеряет прибыльность компании, тогда как операционная прибыль измеряет прибыль компании после вычета операционных расходов, включая исходящие общие и административные расходы.

Ссылка:

1. «Определение прибыли до уплаты процентов, налогов, износа и амортизации». Инвестопедия, доступна здесь.

2. «Операционная прибыль». Инвестиционные ответы, доступные здесь.

Изображение предоставлено:

1. «1044172» (CC0) через Pixabay

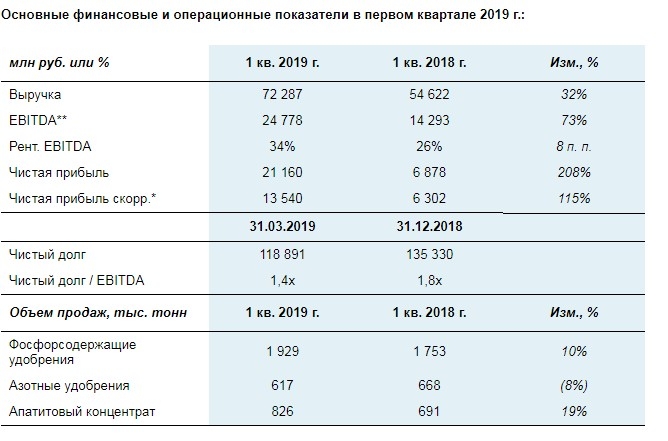

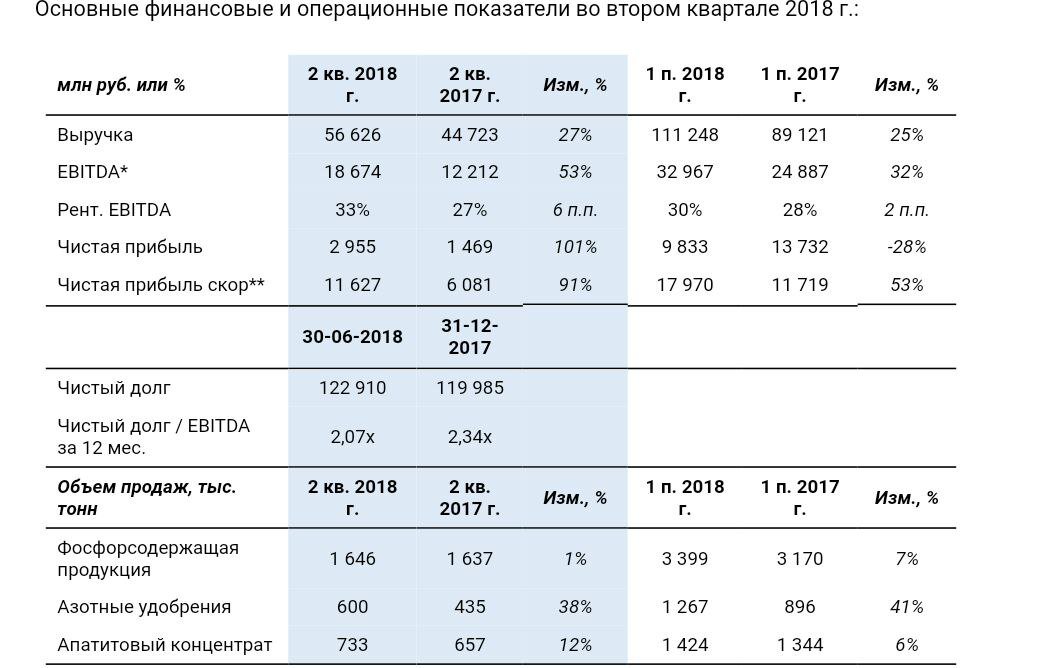

Новости – Пресс-центр – СУЭК

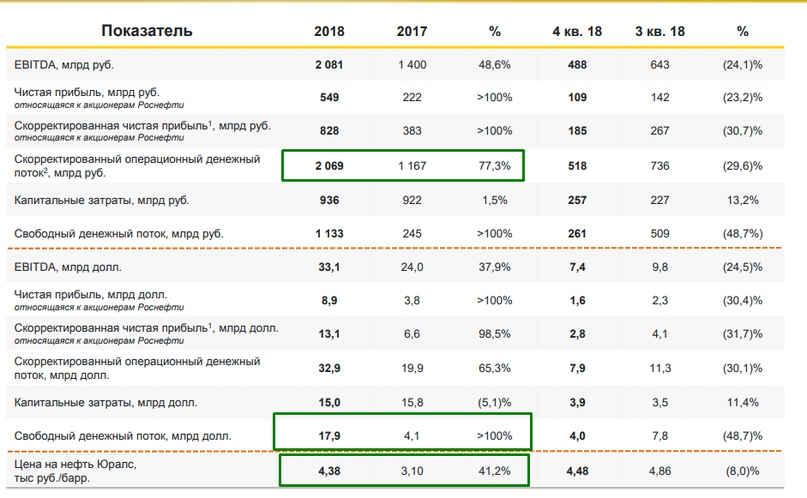

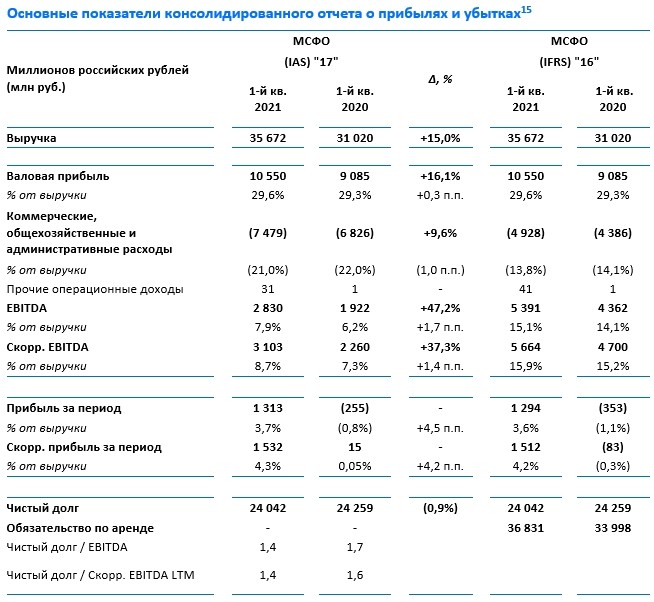

АО «СУЭК» («СУЭК», «Группа» или «Компания») опубликовало промежуточные консолидированные финансовые результаты в соответствии с МСФО за первое полугодие 2021 года, закончившееся 30 июня. Отчет об обзоре данной финансовой отчетности подписан АО «Делойт и Туш СНГ».

Отчет об обзоре данной финансовой отчетности подписан АО «Делойт и Туш СНГ».

Ключевые финансовые показатели Группы

- Выручка СУЭК составила 4,2 млрд долл. США, продемонстрировав рост на 26% по сравнению с первым полугодием 2020 года на фоне высоких цен и спроса во всех сегментах

- Показатель EBITDA вырос на 35% относительно прошлого года до 1,4 млрд долл. США

- Рентабельность по EBITDA выросла на 2 п.п. до 34%

- Операционный денежный поток достиг 1,2 млрд долл. США, увеличившись на 31% по сравнению с первым полугодием 2020 года

- Чистая прибыль Компании увеличилась до 613 млн долл. США по сравнению с 132 млн долл. США в первом полугодии 2020 года

- Отношение чистого долга к EBITDA по итогам первого полугодия 2021 года снизилось до 2,5х по сравнению с 3,3х по итогам 2020 года

Степан Солженицын, Генеральный директор СУЭК, отметил:

«В первой половине 2021 года мы наблюдали восстановление рынков после спада, вызванного пандемией COVID-19, который коснулся всех сфер деятельности. По всему миру восстанавливаются производства и потребительская активность, благодаря чему различные секторы экономики растут даже сильнее, чем до пандемии, что увеличивает потребление энергии. Оживление экономики набирает темпы несмотря на продолжающиеся новые вспышки распространения коронавируса, в основном за счет того, что страны намного лучше справляются с ними.

По всему миру восстанавливаются производства и потребительская активность, благодаря чему различные секторы экономики растут даже сильнее, чем до пандемии, что увеличивает потребление энергии. Оживление экономики набирает темпы несмотря на продолжающиеся новые вспышки распространения коронавируса, в основном за счет того, что страны намного лучше справляются с ними.

Тем не менее, ввиду пандемии общая ситуация в мире остается нестабильной. Поэтому мы продолжаем прилагать все усилия для обеспечения бесперебойной работы наших предприятий, для охраны здоровья и безопасности сотрудников и активно помогаем регионам нашего присутствия. Мы еженедельно проводим тестирование персонала на COVID-19, а в феврале 2021 года мы начали программу вакцинации в масштабах всей компании. Уровень заболеваемости в первой половине 2021 года составил менее 3% по сравнению с 10% в 2020 году.

Стабильные финансовые и производственные показатели Компании в очередной раз демонстрируют способность СУЭК преодолевать трудности. Мы добились таких высоких результатов благодаря диверсификации источников выручки, своевременным инвестициям в эффективные мощности, оптимально выстроенным производственным процессам и слаженной работе нашей команды».

Мы добились таких высоких результатов благодаря диверсификации источников выручки, своевременным инвестициям в эффективные мощности, оптимально выстроенным производственным процессам и слаженной работе нашей команды».

Выручка Компании увеличилась на 26% по сравнению с аналогичным периодом прошлого года до 4 202 млн долл. США. Рост выручки наблюдался по всем трем дивизионам благодаря благоприятной рыночной конъюнктуре, восстановлению цен и росту объемов продаж.

Показатель EBITDA вырос на 35% до 1 437 млн долл. США в результате увеличения выручки. Строгий контроль за расходами и влияние эффекта синергии позволили сохранить рентабельность на стабильном уровне; за отчетный период маржа по EBITDA достигла 34%. Чистая прибыль Группы выросла по сравнению с первым полугодием 2020 года до 613 млн долл. США за счет роста операционной прибыли.

Операционная деятельность предприятий Группы сгенерировала операционный денежный поток в размере 1 247 млн долл. США, что позволило продолжить реализацию ключевых инвестиционных проектов. Капитальные затраты на развитие и поддержание мощностей составили 386 млн долл. США и в основном были направлены на повышение операционной эффективности и экологических показателей.

США, что позволило продолжить реализацию ключевых инвестиционных проектов. Капитальные затраты на развитие и поддержание мощностей составили 386 млн долл. США и в основном были направлены на повышение операционной эффективности и экологических показателей.

Мы начали модернизацию основного оборудования на красноярских ТЭЦ-1 и ТЭЦ-3 и Томь-Усинской ГРЭС в Кузбассе в рамках программы ДПМ-2. Кроме того, к июню 2021 года, в рамках экологического проекта по снижению выбросов в атмосферу, на Красноярской ТЭЦ-1 были запущены первые два электрофильтра с эффективностью очистки дымовых газов более 99%. К концу 2024 года будет установлено в общей сложности 14 электрофильтров.

Началась масштабная программа модернизации на недавно приобретенной Приморской ГРЭС, в рамках которой мы заменили газоходы и поверхности нагрева, а также начали ремонт турбины с целью повышения эффективности работы и безопасности здоровья сотрудников. Кроме этого, было восстановлено природоохранное оборудование, такое как мокрые золоуловители, газозаборные шахты, системы пылеподавления.

Благоприятная рыночная конъюнктура позволила нам начать добычу на новой лаве на шахте «7 Ноября — Новая» в Кузбассе. Компания продолжила работу по наращиванию производства на активах, нацеленных на поставки на азиатские премиальные рынки.

Отношение чистого долга к EBITDA по итогам первого полугодия 2021 года снизилось до 2,5х по сравнению с 3,3х в конце 2020 года. Улучшение показателя связано с ростом показателя EBITDA в первом полугодии 2021 года и уменьшением размера общего долга на 648 млн долл. США до 6 354 млн долл. США.

Благодаря стабильному денежному потоку и снижению долговой нагрузки международные рейтинговые агентства Moody’s и Fitch в апреле изменили прогноз с «негативного» на «стабильный» и подтвердили кредитные рейтинги СУЭК на уровне «Ba2» и «BB», соответственно. В июне 2021 года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг СУЭК с «ruA+» до «ruAA-», сохранив прогноз на «стабильном» уровне. Агентство отметило ведущие позиции СУЭК в отрасли и высокую степень вертикальной интеграции компании.

Энергетический сегмент

Выручка Сибирской генерирующей компании (СГК) в первом полугодии 2021 года увеличилась на 17% до 1 442 млн долл. США за счет увеличившихся объемов реализации мощности, электрической и тепловой энергии, а также благодаря более высоким ценам в рублях, которые компенсировали отрицательное влияние девальвации рубля на выручку в долларах США. Показатель EBITDA вырос на 7% до 480 млн долл. США по сравнению с первым полугодием 2020 года, операционная прибыль составила 343 млн долл. США.

Высокий спрос на электроэнергию на фоне более низких температур воздуха и восстановления экономики после окончания первой волны коронавируса, а также учет объемов продаж Приморской ГРЭС и Красноярской ГРЭС-2, вошедших в состав Компании в 2020 году, способствовали росту продаж электроэнергии на 13% до 38,6 млрд кВт·ч и повышению продаж мощности на 11% до 15,6 ГВт.

Продажи тепла выросли на 25% до 24,3 млн Гкал в связи с более низкими температурами в 2021 году по сравнению с аналогичным периодом прошлого года.

В ответ на повышенный спрос электростанции СГК, которые в основном работают в комбинированном цикле, вырабатывая электроэнергию и тепло, увеличили производство электроэнергии до 36,5 ТВт·ч и выработку тепла до 28,4 млн Гкал.

Угольный сегмент

Общая выручка угольного сегмента СУЭК выросла на 27% по сравнению с первым полугодием 2020 года до 2 936 млн долл. США, включая 2 513 млн долл. США внешней выручки и 423 млн долл. США внутригрупповой выручки, благодаря значительному росту цен. Рост выручки и контроль за расходами способствовали повышению показателя EBITDA угольного сегмента до 655 млн долл. США и операционной прибыли до 344 млн долл. США.

К июню 2021 года основные международные индексы цен на энергетический уголь выросли более чем вдвое по сравнению с минимальными значениями 2020 года. Это произошло в основном на фоне перебоев в поставках на международном рынке, низких температур в Северном полушарии зимой 2020–2021 годов и продолжающихся ограничений Китая на импорт австралийского угля из-за политических разногласий, которые привели к перераспределению товарных потоков. При этом российский уголь частично восполнил выпавшие австралийские поставки на китайский рынок. Перебои с поставками были вызваны различными факторами, но основными были инфраструктурные проблемы и обильные дожди. Кроме того, повышение цен на газ зимой в Азии и летом в Европе оказало положительное влияние на угольный рынок.

При этом российский уголь частично восполнил выпавшие австралийские поставки на китайский рынок. Перебои с поставками были вызваны различными факторами, но основными были инфраструктурные проблемы и обильные дожди. Кроме того, повышение цен на газ зимой в Азии и летом в Европе оказало положительное влияние на угольный рынок.

Объемы международных поставок за шесть месяцев увеличились на 5% до 27,4 млн тонн в связи с восстановлением спроса как на Азиатско-Тихоокеанском, так и на Атлантическом рынках. Основными направлениями международных продаж были Китай, Япония, Тайвань, Южная Корея, Марокко, Турция, Вьетнам, Польша, Германия и Малайзия. Продажи угля российским потребителям увеличились на 23% до 31,5 млн тонн, 21,8 млн тонн из которых было отгружено на электростанции СГК, что на 45% выше показателя первого полугодия 2020 года. Увеличение объемов продаж связано с ростом периметра СГК и повышением спроса.

Добыча угля выросла на 3% по сравнению с аналогичным периодом прошлого года до 53,7 млн тонн в ответ на оживившийся спрос в России и за рубежом. Объемы обогащения составили 22,4 млн тонн.

Объемы обогащения составили 22,4 млн тонн.

Логистический сегмент

Общая выручка Национальной транспортной компании (НТК) за отчетный период достигла 1 175 млн долл. США, включая 279 млн долл. США внешней выручки, увеличившись на 21% за счет роста объемов перевозок. Показатель EBITDA логистического бизнеса сократился на 11% до $319 на фоне снижения операционной прибыли на 13% до 217 млн долл. США, вызванного более низкими ставками на полувагоны по сравнению с прошлым годом в условиях избытка полувагонов на рынке в первые месяцы текущего года.

По состоянию на конец июня вагонный парк под управлением Компании превысил 56 000 вагонов, причем доля инновационных вагонов достигла 67% всего парка полувагонов и 32% парка вагонов-хопперов. В отчетном периоде общий объем железнодорожных перевозок различных видов грузов, осуществленный с использованием вагонного парка под управлением СУЭК, увеличился на 19% до 63,0 млн тонн, благодаря перевозкам вагонами-хопперами, принятыми в управление в начале 2021 года, и увеличению объемов поставок угля.

Перевалка в портах выросла на 1% до 23,7 млн тонн, включая 18% неугольных грузов, благодаря возросшему экспорту.

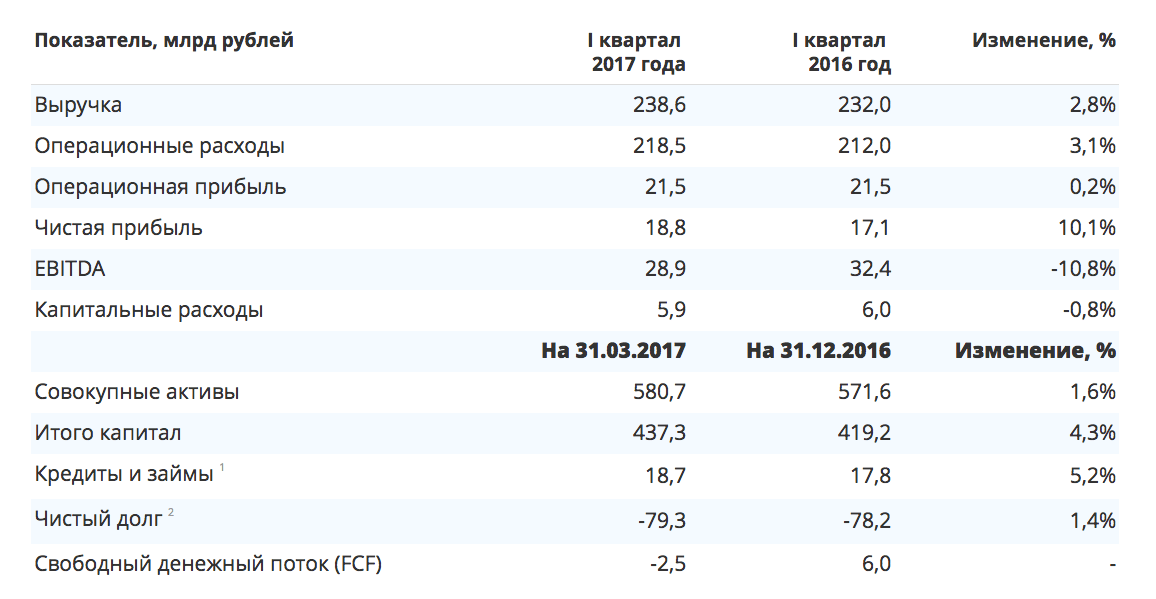

Основные финансовые и операционные показатели[1]:

|

|

1 полугодие 2021 года |

1 полугодие 2020 года |

изменение |

|

ВЫРУЧКА, МЛН ДОЛЛ. США |

4 202 |

3 327 |

26% |

|

EBITDA, МЛН ДОЛЛ. США |

1 437 |

1,065 |

35% |

|

ЧИСТАЯ ПРИБЫЛЬ, МЛН ДОЛЛ. |

613 |

132 |

364% |

|

ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК, МЛН ДОЛЛ. США |

1 247 |

950 |

31% |

|

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ (CAPEX), МЛН ДОЛЛ. США [2] |

386 |

496 |

(22%) |

|

ПРОДАЖИ УГЛЯ ДРУГИХ СЫРЬЕВЫХ ТОВАРОВ, МЛН ТОНН [3] |

59,8 |

52,4 |

14% |

|

— ПРОДАЖИ УГЛЯ НА МЕЖДУНАРОДНОМ РЫНКЕ |

27,4 |

26,0 |

5% |

|

— ПРОДАЖИ УГЛЯ НА РОССИЙСКОМ РЫНКЕ |

31,5 |

25,7 |

23% |

|

ВКЛЮЧАЯ ПРОДАЖИ УГЛЯ ВНУТРИ ГРУППЫ |

21,8 |

15,0 |

45% |

|

— ПРОДАЖА НЕФТЕКОКСА И ПРОЧИХ СЫРЬЕВЫХ ТОВАРОВ |

0,9 |

0,7 |

29% |

|

ДОБЫЧА УГЛЯ, МЛН ТОНН |

53,7 |

52,2 |

3% |

|

ПРОДАЖИ ЭЛЕКТРОЭНЕРГИИ, ТВТ·Ч |

38,6 |

34,3 |

13% |

|

ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ, ТВТ·Ч |

36,5 |

31,9 |

14% |

|

ПРОДАЖИ ТЕПЛОВОЙ ЭНЕРГИИ, МЛН ГКАЛ |

24,3 |

19,5 |

25% |

|

ВЫРАБОТКА ТЕПЛА, МЛН ГКАЛ |

28,4 |

22,4 |

27% |

|

ПРОДАЖИ МОЩНОСТИ, ГВТ |

15,6 |

14,0 |

11% |

|

ПЕРЕВОЗКА ПО ЖЕЛЕЗНОЙ ДОРОГЕ, МЛН ТОНН |

63,0 |

53,1 |

19% |

|

Перевалка в портах, МЛН ТОНН |

23,7 |

23,5 |

1% |

США

США

[1] С консолидированным финансовым отчетом СУЭК по МСФО за 1 полугодие 2021 года можно ознакомиться по ссылке http://www. suek.com/investors/disclosure/.

suek.com/investors/disclosure/.

[2] Затраты по освоению.

[3] Включая собственный и приобретенный у третьих сторон уголь.

прибыль до вычета процентов, налогов, износа и амортизации

EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, износа и амортизации — показатель финансовой эффективности, который рассчитывается как разность между выручкой и расходами, за исключением расходов по уплате процентов, налогов и амортизационных отчислений.

Операционная прибыль EBITDAEBITDA является мерой операционной прибыльности компании во времени, но исключающей искажающий эффект от изменений в политике взимания процентов, налогов, учета износа и амортизации. Показатель позволяет сравнивать между собой компании и их операционную прибыль без учета структуры капитала.

Ключевой вопрос, на который помогает ответить этот показатель — насколько успешно мы управляем нашей бизнес-эффективностью для получения прибыли?

Примененный в 1980-х гг. EBITDA впоследствии попал в поле зрения организаций, обладающих значительным объемом основных средств, являющихся объектом существенных расходов в результате износа (производственные компании), либо компаний, обладающих значительным объемом приобретенных нематериальных активов, являющихся объектом амортизационных отчислений (компании, купившие бренд, либо компании, недавно совершившие крупные приобретения).

EBITDA впоследствии попал в поле зрения организаций, обладающих значительным объемом основных средств, являющихся объектом существенных расходов в результате износа (производственные компании), либо компаний, обладающих значительным объемом приобретенных нематериальных активов, являющихся объектом амортизационных отчислений (компании, купившие бренд, либо компании, недавно совершившие крупные приобретения).

Как проводить измерения

Метод сбора данных

EBITDA рассчитывается с использованием данных, взятых из отчета о прибылях и убытках и бухгалтерской документации.

EBITDA = Выручка — Расходы (без вычета процентов, налогов, износа и амортизации).

Частота измерения

Наряду со многими показателями прибыли и денежного потока EBITDA обычно рассчитывается ежемесячно или ежеквартально. Однако организации обычно прогнозируют EBITDA на 12-месячный период, а отчитываются за истекший 12-месячный период.

Источником данных является отчет о прибылях и убытках.

Затраты на сбор данных для расчета EBITDA малы, так как эти данные в любом случае собираются в бухгалтерских целях, поэтому трудозатраты также низки.

Целевые значения

Многие компании устанавливают целевые значения EBITDA и информируют о них сообщество инвесторов. Величина показателя зависит от отрасли и может сравниваться только со значениями показателей компаний из одного и того же сектора экономики. Подобно любому показателю прибыльности, положительное значение свидетельствует об успешности, и чем оно выше, тем лучше.

Пример. EBITDA рассчитывается следующим образом.

- Вычислим чистую прибыль. Для этого из валовой прибыли вычтем общие расходы.

- Определим налоги на прибыль. Налогами на прибыль являются все налоги, уплачиваемые государству.

- Вычислим расходы на уплату процентов. Проценты — это плата i компаниям или отдельным людям за пользование их кредитами или денежными средствами.

- Установим стоимость износа. Износ — это термин, применяющийся в отношении материальных (оборудование или капитальные сооружения) или нематериальных (использование торговой марки, бренда и пр.

) активов, которые со временем теряют свою первоначальную стоимость вследствие старения, изнашивания либо выхода из употребления. Поясним это следующим образом: большинство активов со временем теряют в стоимости (другими словами, они изнашиваются) и к концу своей эксплуатации должны быть заменены. Существуют различные методы начисления износа. Поскольку это нематериальные расходы, начисления на износ ; уменьшают отчетную прибыль компании при одновременном увеличении свободного денежного потока (денежных средств, остающихся после расходов на поддержку или расширение объема активов).

) активов, которые со временем теряют свою первоначальную стоимость вследствие старения, изнашивания либо выхода из употребления. Поясним это следующим образом: большинство активов со временем теряют в стоимости (другими словами, они изнашиваются) и к концу своей эксплуатации должны быть заменены. Существуют различные методы начисления износа. Поскольку это нематериальные расходы, начисления на износ ; уменьшают отчетную прибыль компании при одновременном увеличении свободного денежного потока (денежных средств, остающихся после расходов на поддержку или расширение объема активов). - Определим величину амортизационных отчислений. Амортизация — это термин, обозначающий процесс распределения во времени совокупной финансовой величины, включая налоги и проценты. В качестве примера предположим, что компания XYZ Botech потратила 30 млн долл. на покупку медицинского оборудования, патент на которое истекает через 15 лет. Это означает, что на каждый год будет списано 2 млн долл. амортизационных отчислений. Амортизация и износ часто используются как один и тот же термин, однако технически это неверно, так как износ относится к материальным активам, а амортизация — к нематериальным.

- Сложим вместе величины, полученные в п. 2-6. Вычтем полученный результат из общей суммы расходов. Для получения EBITDA вычтем разность из валовой прибыли.

) активов, которые со временем теряют свою первоначальную стоимость вследствие старения, изнашивания либо выхода из употребления. Поясним это следующим образом: большинство активов со временем теряют в стоимости (другими словами, они изнашиваются) и к концу своей эксплуатации должны быть заменены. Существуют различные методы начисления износа. Поскольку это нематериальные расходы, начисления на износ ; уменьшают отчетную прибыль компании при одновременном увеличении свободного денежного потока (денежных средств, остающихся после расходов на поддержку или расширение объема активов).

) активов, которые со временем теряют свою первоначальную стоимость вследствие старения, изнашивания либо выхода из употребления. Поясним это следующим образом: большинство активов со временем теряют в стоимости (другими словами, они изнашиваются) и к концу своей эксплуатации должны быть заменены. Существуют различные методы начисления износа. Поскольку это нематериальные расходы, начисления на износ ; уменьшают отчетную прибыль компании при одновременном увеличении свободного денежного потока (денежных средств, остающихся после расходов на поддержку или расширение объема активов). Амортизация и износ часто используются как один и тот же термин, однако технически это неверно, так как износ относится к материальным активам, а амортизация — к нематериальным.

Амортизация и износ часто используются как один и тот же термин, однако технически это неверно, так как износ относится к материальным активам, а амортизация — к нематериальным.Замечания

Распространенным заблуждением является предположение, что EBITDA отражает прибыль в наличных средствах. Однако EBITDA является хорошим показателем прибыльности, а не денежного потока.

EBITDA также не принимает во внимание расходы, необходимые для пополнения оборотных средств и финансирования замены устаревшего оборудования, а такие расходы могут быть значительными. Поэтому показатель EBITDA часто подвергается критике, так как не дает полного представления о финансовой эффективности компании. Как и в случае применения других финансовых показателей, рекомендуется использовать EBITDA совместно с другими финансовыми метриками для получения более полной картины финансового здоровья компании.

Поскольку EBITDA не входит в набор показателей общепринятых принципов бухгалтерской отчетности (Generally Accepted Accounting Principles, GAAP), он является более гибким в части составляющих компонентов. Другими словами, компании часто меняют компоненты, входящие в расчет EBITDA, что может вызвать неразбериху.

Итак, EBITDA является полезным показателем только для крупных компаний со значительными активами и/или для компаний с финансированием за счет крупных займов. Данный показатель редко бывает полезен для небольших компаний с незначительными объемами заимствований.

Так как с помощью абсолютных значений показателя довольно сложно сравнивать компании между собой, аналитики и инвесторы часто используют показатель рентабельности по EBITDA (отношение EBITDA к выручке от продаж), что делает сравнительный анализ прибыльности более наглядным.

Загрузка. ..

..объясняю человеческим языком на простейшем примере

Бухгалтерский учет (раньше — счетоводство) — сложная система сбора, регистрации и хранении информации о состоянии имущества, капитале и обязательствах организации и всех изменений, связанных с деятельностью компании.

Это очень важная профессия, которая далеко не легка и дается многим желающим связать свою жизнь с бухгалтерией с превеликим трудом.

Огромное множество терминов, статистик и сокращений способны испугать любого человека. Сегодня в нашей статье будет рассказано о таком важном принципе бухгалтерского учета, как OIBDA. Начнем!

Расшифровка

OIBDA (англ.: Operating Income Before Depreciation and Amortization) — общепринятый принцип бухгалтерского учета, связанный с измерением финансовой эффективности, используемой предприятиями для отображения прибыльности в деятельности, связанной с бизнесом, которая не учитывает влияние налоговой структуры и капитализации.

Время от времени OIBDA также не принимает такие статьи, как изменения в принципах/стандартах бухгалтерского учета, которые не указывают на основные результаты операционной деятельности, убытки/прибыль дочерних компаний и доходы, полученные от операций дочерних компаний, которые были прекращены. Эта конкретная мера становится заметной, поскольку предприятия дистанцируются от использования прибыли до налогов, амортизации, процентов и амортизации. Обе эти меры более или менее схожи.

Эта конкретная мера становится заметной, поскольку предприятия дистанцируются от использования прибыли до налогов, амортизации, процентов и амортизации. Обе эти меры более или менее схожи.

Единственная разница заключается в показателях, связанных с доходами, которые используются обеими мерами. Что касается OIBDA, то расчет производится с использованием общепринятых принципов бухгалтерского учета чистого операционного дохода, тогда как в EBITDA это же делается с использованием чистого дохода GAAP. Поэтому для публичной компании всегда лучше сообщать о доходах на основе расчета OIBDA, поскольку он всегда выше, чем любой другой показатель.

Традиционная процедура учитывает каждый расход, в то время как OIBDA не следует этому методу и сообщает только те расходы, которые непосредственно связаны с регулярным функционированием любого бизнеса, такие как затраты на сырье, стоимость доставки и зарплаты сотрудников. Итак, если публичная компания хочет произвести впечатление на заинтересованных лиц, то желательно, чтобы она отчитывалась о доходах после расчета OIBDA.

Расчет показателя (формула)

OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов.

Существуют определенные преимущества для публичных компаний сообщать о прибыли после расчетов OIBDA. Отчеты о прибыли и доходах, выпущенные публичными компаниями, обычно считаются их отчетными картами. Основная цель этого отчета — показать существующим инвесторам о хорошем положении дел в компании (может быть, осчастливить их этим), а также привлечь внимание новых инвесторов к деятельности своей компании. В дополнение к этому, именно благодаря таким отчетам компания приобретает свой OIBDA (операционный доход до вычета амортизации основных средств и нематериальных активов.).

Решив зарегистрировать прибыль в виде операционного дохода (OIBDA), предприятие может избавиться от ряда неоперативных и ненужных расходов, таких как: долгосрочные инвестиции в оборудование, налоговые отчисления и любые вложения в «нематериальные» активы. А дальнейшее добавление всего этого снова уменьшит количество нулей в колонке «Прибыль».

Для того, чтобы определить, почему доход от основной деятельности — это отношение, нужно понять, каким образом работает бухгалтерский учет. В идеале, если бухгалтер хочет сделать расчеты, чтобы выяснить точную сумму прибыли, он/она будет ссылаться на GAAP (Generally Accepted Accounting Principles — национальные стандарты бухгалтерского учета, применяемы в каждой стране, в соответствии с национальным законодательством), который был создан FASAB (Федеральный Консультативный Совет по стандартам бухгалтерского учета).

Сначала он будет принимать валовой доход во внимание, а затем нужно будет вычесть все расходы, чтобы узнать сумму прибыли. Но в реальной деловой практике не все расходы и доходы рассматриваются на равной основе. Бухгалтеры должны учитывать операционные расходы и доходы, а также неоперационные расходы и доходы.

Поскольку многие организации, а также инвесторы считают, что это просто операционная прибыль, которая обеспечивает реальное указание стоимости предприятия, а также всего остального, необходимо рассчитывать OIBDA.

Итак, в этой статье мы рассмотрели расчет операционного дохода и формулы по которым можно его высчитать. Все эти принципы используются уже многое время и очень важны для любого предприятия. Надеемся, что Вам теперь это понятие стало проще и Вы разобрались с формулой и основами OIBDA. Спасибо за внимание!

Бухгалтерский термин OIBDA — что такое простым языком? Этот термин используют инвесторы и экономисты, когда хотят узнать, насколько предприятие рентабельно и какие у него перспективы. Рассказываем простым языком значение понятия, порядок и цели расчёта, различие OIBDA и EBITDA, а также почему коэффициент нужно отслеживать в динамике.

Бухгалтерский термин OIBDA — это аббревиатура с английского «операционный доход до износа и амортизации». Что это такое? Данным сокращением принято обозначать значение дохода по операциям, включающее покрытие износа базового оборудования и немонетарных активов.

Этот коэффициент характеризует прибыльность организации без учёта неоперационных расходов, платежей в бюджет и капитализации. В основе расчёта заложена операционная прибыль.

В основе расчёта заложена операционная прибыль.

Расчёт отображает исключительно те траты, которые напрямую связаны с функционированием компании: покупка сырья и комплектующих, затраты на доставку и логистику, оплата труда работников. Таким образом, коэффициент OIBDA учитывает только постоянные расходы, которые в деятельности любой компании повторяются. Он не подвержен как всплескам одноразовых доходов, так и единичным крупным расходам. В динамике он наиболее показателен. Поэтому именного OIBDA принято использовать для демонстрации рентабельности бизнеса.

Среди преимуществ этого коэффициента можно назвать:

- Учёт амортизации. Отчисления за износ средств производства, хотя и являются постоянными расходами, по сути нельзя считать потерями, так как затраченные средства остаются в бизнесе.

- Не учитывает колебания валютного курса. Поэтому в динамике показывает более реальные данные о доходности компании.

- Не учитывает временные сокращения расходов в виде налоговых льгот и любые случайные непостоянные доходы.

OIBDA характеризует прибыльность организации без учёта неоперационных расходов, платежей в бюджет и капитализации

Формула расчета показателя операционной прибыли

Каким образом рассчитать OIBDA? Формула довольно проста. Этот показатель — сумма значений операционной прибыли и амортизации основных средств производства, включая немонетарные. То есть, OIBDA = ОП + амортизация ОС и НМ.

Следовательно, расчёт базируется на стабильных ежемесячно повторяемых процессах. Применение данных об амортизации показывает инвесторам, насколько предприятию требуется обновление средств производства. Игнорирование непостоянных доходов и расходов, вроде налоговых льгот, тоже делает график рентабельности в динамике более достоверным.

Разница между OIBDA и EBITDA

Значение OIBDA как правило сравнивают с другим англоязычным бухгалтерским термином EBITDA. Рассмотрим подробнее OIBDA и EBITDA — разница между ними заключается в учитываемых при вычислении показателях. Для вычисления первого достаточно знать прибыль по базовым операциям и показатели износа средств производства. Расчёт второго основывается на чистой прибыли, без платежей в бюджет, уплаты за износ оборудования и процентов по кредитам.

Для вычисления первого достаточно знать прибыль по базовым операциям и показатели износа средств производства. Расчёт второго основывается на чистой прибыли, без платежей в бюджет, уплаты за износ оборудования и процентов по кредитам.

Расчёт EBITDA = ЧП — налоги — проценты по банковским займам.

Инвесторы и финансисты не любят EBITDA за недостоверность сведений о доходности: амортизация и поддержание баланса средств производства составляет в большинстве случаев существенную и стабильную часть расходов компании, которую невозможно сократить. Данные о прибыли без амортизации не соответствуют реальную положению вещей.

Коэффициент OIBDA показывает инвесторам, насколько предприятие нуждается в обновлении средств производства

В этом смысле OIBDA гораздо нагляднее и честнее. Неиспользование амортизационных отчислений в EBITDA лишает инвесторов достоверных данных о потребностях компании в области обновления средств производства и схожих базовых тратах. Кроме того, это значение включает так называемые «нестабильные», разовые доходы, которые искажают реальную динамику успехов компании.

Кроме того, это значение включает так называемые «нестабильные», разовые доходы, которые искажают реальную динамику успехов компании.

OIBDA — более стабильный показатель, его труднее корректировать или искажать. Инвесторы считают его более достоверным и надёжным . Он точнее отражает перспективы предприятия, так как базируется на операционной прибыли и расходах на износ оборудования.

Заключение

Бухгалтерский термин OIBDA применяется для характеристики доходности предприятия в краткосрочной и долгосрочной перспективах. Он рассчитывается из данных об операционной прибыли и затратах на износ средств производства. Он не учитывает данные о непостоянных доходах, налоговых льготах и схожие показатели, искажающие реальную картину доходности предприятия для инвесторов.

Рад видеть гостей на нашей странице!

Если вы зашли сюда, наверняка вам интересно разобраться в вопросе, что такое EBITDA простым языком. Дочитав статью до конца, читатель получит ответ на вопрос, обозначенный в заголовке.

Что представляет собой EBITDA, можно понять, расшифровав само слово: Earnings Before Interest, Taxes, Depreciation and Amortization – «прибыль до вычета процентов, налогов, износа и амортизации». Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Что показывает расчет EBITDA

Этот параметр – один из показателей результатов финансовой деятельности компании. Простыми словами, это величина заработка компании в денежном выражении, из которой впоследствии будут выплачены долги инвесторам и налоги, произведены амортизационные отчисления. При этом коэффициент не учитывает влияние структуры капитала.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT (прибыль до выплаты процентов и налогов), в отличие от EBITDA, входит в отечественные стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в отчетах. Но первый показатель не учитывает амортизационные отчисления.

Синоним термина «Ебит» – операционная прибыль, которая таким образом представляет собой разницу между валовым доходом и затратами на операционную деятельность. Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

EBITDA в российской практике

Хотя EBITDA не входит в стандарты бухгалтерского учета в России, параметр нашел здесь широкое применение. Так, инвесторы как российских, так и зарубежных компаний по этому показателю оценивают вероятность и скорость возврата инвестиций. Поэтому отечественные фирмы при публикации своей отчетности оглашают также и Ебитда.

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.

Для преодоления тех или иных минусов показателя при его расчете игнорируют одни виды доходов/расходов и учитывают другие, ранее не применяемые при расчетах, также пытаются учесть изменение стоимости активов.

Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.

Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.Виды

Различают три разновидности коэффициента EBITDA:

- EBITDA margin характеризует рентабельность работы компании, не учитывая отчисления на налоги, амортизацию и выплаты по процентам за кредиты. Считается путем деления цифры EBITDA на величину выручки от продаж.

- Коэффициент отношения долга к EBITDA применяется для оценки способности предприятия осуществлять выплаты по долгам. Здесь отражается объем финансов компании, которые могут быть направлены на погашение задолженности. Параметр нашел применение как со стороны потенциальных инвесторов для оценки финансовой надежности компании для вложений, так и менеджмента предприятий для принятия управленческих решений. Эксперты считают этот вид показателя наиболее информативным при характеристике состояния финансов фирмы. Вычислить его можно, разделив сумму совокупных долговых обязательств предприятия на величину Ебитда.

- Операционная прибыль OIBDA – прибыль фирмы без учета расходов на амортизацию. Исключает влияние на цифру, характеризующую финансовый результат, суммы неоперационных доходов и расходов. Рассчитывается путем суммирования величин операционной прибыли, износа основных фондов и амортизации нематериальных активов.

Как рассчитать EBITDA

Существует несколько способов расчета показателя Ебитда.

Формула для расчета

Наиболее универсально формула для расчета коэффициента выглядит так:

EBITDA = налог на прибыль (с учетом величины возвращенного налога) + чрезвычайные расходы – чрезвычайные доходы + проценты к уплате – проценты к получению + амортизация – переоценка основных средств.

Отрицательное значение показателя говорит об убыточности деятельности компании уже на операционной стадии, еще до выплаты процентов по кредитам, уплаты налогов, вычетов на амортизацию. Обратное, однако, не свидетельствует о прибыльности предприятия.

Особенности расчета по данным МСФО отчетности

Существует мнение, что EBITDA не следует считать по балансу: предпочтительнее определять величину показателя на основе данных отчетности МСФО. В этом случае формула выглядит так:

В этом случае формула выглядит так:

EBITDA = доходы – расходы + налоговые выплаты + оплата процентов по кредитам + амортизация.

Рентабельность по EBITDA

Показатель EBITDA margin, рассмотренный выше, называют иначе рентабельностью по EBITDA. Различие между ними состоит в том, что второй абсолютный, в то время как первый – относительный.

Расчет по РСБУ

Вопреки изложенной выше точке зрения, существует метод расчета EBITDA по балансу. В более простом виде она выглядит так:

EBITDA = прибыль от реализации + амортизация.

В формуле, однако, не учитываются прочие доходы и расходы, между тем как их сумма может быть немалой. Поэтому более полно расчет по РСБУ выглядит так:

EBITDA = прибыль до уплаты налогов + проценты по кредитам – полученные проценты + отчисления на амортизацию.

Пример расчета

Я приведу два реальных примера расчета EBITDA.

Первый – отчет российской компании «Газпромнефть» за 2014 г. на основании данных МСФО.

Второй – отчет компании «X5 Retail Group» за тот же период на основании международных стандартов МСФО.

Заключение

Показатель EBITDA часто критикуют. Он отсутствует как в российских, так и международных стандартах отчетности, однако его популярность и там и там весьма значительна. Его минусы создают поле деятельности для экономической научной мысли, и есть все основания полагать, что в будущем его применение в экономике будет расширяться.

Хотелось бы увидеть ваше мнение по этому вопросу. Отправляйте комментарии, делитесь своими знаниями, это пойдет на пользу всем. И подписывайтесь на обновления – будет еще немало интересного.

Operating Income Before Depreciation And Amortization ) — аналитический показатель, означающий операционный доход до вычета износа основных средств и амортизации нематериальных активов .OIBDA = Операционная прибыль + амортизация нематериальных активов + износ основных средств

Показатель OIBDA следует отличать от EBITDA , так как отправной точкой показателя является операционная прибыль , а не чистая прибыль . Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

См. также

Wikimedia Foundation . 2010 .

Смотреть что такое «OIBDA» в других словарях:

— (Operating Income Before Depreciation And Amortization) аналитический показатель, означающий операционный доход до вычета износа основных средств и амортизации нематериальных активов. OIBDA = Операционная прибыль + износ основных средств +… … Википедия

OIBDA — is an acronym meaning Operating Income Before Depreciation and Amortization.It is calculated by subtracting Depreciation, Amortization, Tax, and Interest from Operating Income.It differs from EBITDA because its starting point is Operating Income… … Wikipedia

Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Академик.ру. 2001 … Словарь бизнес-терминов

Operating Income Before Depreciation And Amortization — OIBDA — A non GAAP measure of financial performance used by companies to show profitability in continuing business activities, excluding the effects of capitalization and tax structure. Sometimes OIBDA is also considered to not include items such as… … Investment dictionary

Operating income before depreciation and amortization — Accountancy Key concepts Accountant · Accounting period · Bookkeeping · Cash and accrual basis · Cash flow management · Chart of accounts … Wikipedia

В современном Российском бизнесе стало заимствоваться всё больше иностранных слов и аббревиатур, про которые ещё 25 лет назад никто не слышал. Сейчас же данные термины встречаются повсеместно. Сегодня мы разберем два достаточно популярных : OIBDA и EBITDA. Оба термина относятся к финансово аналитическим показателям деятельности компании и отображают способность отвечать по своим показателям.

Что такое EBITDA.

EBITDA (Earnings Before Interest, tax, depreciation and Amortization) на русском слово произноситься как ЕБИТДА в переводе означает «прибыль до процентов, налогов и износу». По сути это значит что EBITDA это — валовая прибыль до вычета из нее начисленных процентов, дивидендов, до уплаты налогов и до вычета из нее износу по основным средствам и нематериальным активам. Прежде всего, EBITDA показывает прибыль компании за исключением не денежных статей расходов, то есть исходя из показателя EBITDA, можно оценивать инвестиционную привлекательность компании, рентабельность и резервы самофинансирования.

Что такое OIBDA.

OIBDA (Operating Income Before Depreciation And Amortization) в переводе с английского «операционный доход до вычета износа основных средств и амортизации». OIBDA это финансовый показатель компании, означающий операционный доход до вычета амортизационных отчислений. OIBDA служит для более точной оценки платёжеспособности компании, так как она не включает не регулярные доходы и затраты.

Отличия OIBDA и EBITDA.

Основное отличие OIBDA от EBITDA в том что OIBDA более стабильный показатель, который сложно скорректировать в краткосрочной перспективе. А значит, при, оценки рисков капитала вложения OIBDA будет более точно отражать ситуацию в компании на перспективу. Поскольку в отличие от EBITDA в расчетах OIBDA используется не чистая, а операционная прибыль (прибыль от операций, носящих регулярный характер).

В чем разница между операционным доходом и EBITDA? — 2022

a:Прибыль до вычета процентов, налогов, амортизации и амортизации (EBITDA) является показателем финансовых результатов. Это похоже на чистую прибыль с некоторыми факторами внереализационных расходов, добавленных обратно в стоимость. Операционный доход получен из более простого расчета и часто считается синонимом прибыли до уплаты процентов и налогов.

Операционный доход — это более широко используемая финансовая метрика, чем показатель EBITDA. Для этого есть две основные причины: простота вычисления и воспринимаемая надежность. Корректировка амортизации может занять много времени, особенно когда необходимо учитывать несколько различных видов основных фондов. Это делает EBITDA несколько обременительной для выяснения.

Корректировка амортизации может занять много времени, особенно когда необходимо учитывать несколько различных видов основных фондов. Это делает EBITDA несколько обременительной для выяснения.

Используя общие категории отчетов о прибылях и убытках, операционная прибыль рассчитывается путем вычитания операционных расходов, амортизации и амортизации по валовому доходу.

Амортизация может быть выполнена с использованием нескольких методов, все из которых имеют разные сильные и слабые стороны. Не вынимая амортизацию из числа заработка, компания теоретически может одеть свои цифры, чтобы произвести впечатление на инвесторов. Интерпретация EBITDA четко не определена. Это приводит к тому, что большинство опытных аналитиков и инвесторов берут EBITDA с куском соли.

Комиссия по ценным бумагам и биржам (SEC) предупреждает о прямом сравнении EBIT и операционных доходов, поскольку EBIT корректирует позиции, не включенные в операционный доход. Вместо этого он рекомендует использовать чистую прибыль, представленную в отчете о прибылях и убытках по общепринятым принципам бухгалтерского учета (GAAP) для согласования EBIT.

Операционный доход необходим для расчета операционной маржи, которая описывает операционную эффективность и рентабельность фирмы и чрезвычайно полезна для сравнения компаний в той же отрасли.

EBITDA | inflexio

« вернуться к списку словарных статейEBITDA (EBITDA)

Показатель прибыли до вычета процентов, налогов, амортизации и износа. Это несколько неблагозвучное для русского уха сокращение от английского Earnings before interest, tax, depreciation and amortisation. Прямой русской аббревиатуры этому показателю нет. Все так и говорят — EBITDA.

Теперь к сути: это один из распространённых показателей прибыльности компании. Это прибыль (то есть основа для расчёта — соответствующие стандарты финансового учёта), но не «чистая» прибыль за год, а скорректированная: к прибыли за год добавляются обратно расходы, которые:

- не являются продуктом решений текущего года (например, амортизация или износ),

- не являются результатом основной операционной деятельности (процентные расходы), и

- навязаны компании извне (налоги).

В результате EBITDA показывает «чистую» способность компании генерировать операционные доходы за вычетом операционных расходов вне зависимости от структуры финансирования компании (то есть доли заёмных средств).

Тот факт, что EBITDA не уменьшен на некассовые статьи (износ и амортизация) позволяет некоторым комментаторам говорить, что этот показатель можно рассматривать как аналог операционных денежных потоков при быстром анализе компании.

Тем не менее, действительным приближением к операционным денежным потокам этот показатель является только в усреднённом виде на протяжении нескольких лет. Дело в том, что при расчёте за один год EBITDA не учитывает изменения статей оборотного капитала, в то время как операционные денежные потоки эти изменения отражают. Кроме того, налоги — правда, не в виде расхода в отчёте о прибылях и убытках, а в виде уплаченных налогов — это вполне себе операционный денежный поток, который не стоит игнорировать.

Учитывая вышесказанное, другие комментаторы утверждают, что единственная причина распространённости этого «нестандартного» финансового показателя в том, что он… почти всегда бóльше, чем показатель операционной прибыли и позволяет компаниям выглядеть лучше, чем они есть на самом деле. Так что будьте осторожны!

Так что будьте осторожны!

NOI против EBITDA: в чем разница?

Что такое прибыль до вычета процентов, налогов, износа и амортизации (EBITDA)?

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) также является мерой прибыльности. За исключением этого времени, вместо того, чтобы быть показателем, который конкретно рассматривает прибыль, полученную от инвестиций в недвижимость, EBITDA рассматривается как мера прибыли компании. Как и NOI, EBITDA, по сути, является мерой чистой прибыли с процентами, налогами, износом и амортизацией, добавленными обратно в уравнение.

Формула для EBITDA выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

В этом случае, как и для NOI, чистая прибыль может быть найдена путем следующего расчета:

Чистая прибыль доход = Доход — Стоимость проданных товаров — Расходы

В случае бизнеса доход может быть получен не от аренды, а от продаж, а не от эксплуатационных расходов, ваши расходы могут включать любые административные расходы, связанные с вашей деятельностью.

Примечательно, что EBITDA также может быть выражена как:

Операционная прибыль + Амортизация + Амортизация

В чем разница между NOI и EBITDA?

Если посмотреть на этот уровень в разбивке, то легко увидеть, что NOI и EBITDA, по сути, измеряют одни и те же вещи. Самая большая разница между NOI и EBITDA заключается в том, когда вы будете использовать каждый расчет и какие доходы и расходы включены в расчет.

NOI, в частности, используется для оценки прибыльности предприятия в сфере недвижимости, а EBITDA используется для измерения прибыльности компании.

Однако в большинстве случаев эти два вычисления могут использоваться взаимозаменяемо, в зависимости от контекста того, что вычисляется. Возьмем, к примеру, коэффициент покрытия долга (DSCR). Если бы вам нужно было посмотреть на коэффициент покрытия долга недвижимости, формула была бы следующей:

DSCR = Чистый операционный доход (NOI) / Общее обслуживание долга

Однако, если вы рассчитываете DSCR для бизнеса, вы вместо этого будет использовать следующий расчет:

DSCR = EBITDA / обслуживание общего долга

Используя каждый показатель в соответствующем контексте, вы даете себе возможность правильно учитывать различные расходы, связанные с поддержанием собственности в рабочем состоянии. и бег против компании.Однако в обоих случаях, исключая такие факторы, как налоги и проценты, которые могут сильно различаться, эти расчеты упрощают оценку того, насколько хорошо конкретный актив может работать по сравнению с его конкурентами.

и бег против компании.Однако в обоих случаях, исключая такие факторы, как налоги и проценты, которые могут сильно различаться, эти расчеты упрощают оценку того, насколько хорошо конкретный актив может работать по сравнению с его конкурентами.

Расчет NOI и EBITDA: примеры из реальной жизни

Несмотря на то, что NOI и EBITDA измеряют прибыльность актива, их расчеты отличаются друг от друга из-за того, что их процессы получения дохода и расходы уникальны для каждого актива.Имея это в виду, мы представили два примера расчетов ниже, чтобы вы могли более подробно рассмотреть, как каждый из них может работать в реальном сценарии.

Расчет NOI

Предположим, что коммерческое здание имеет общий потенциальный доход от аренды в размере 8 миллионов долларов в год. Плюс потенциальный доход от парковки в размере 1 миллиона долларов за тот же период времени и пособие на вакансию в размере 500 000 долларов. Между тем, общие операционные расходы составят 5 500 000 долларов. В этом случае уравнение Noi может выглядеть следующим:

В этом случае уравнение Noi может выглядеть следующим:

Noi = ($ 8 000 000 000 000 000 000,000 — 500 000 долл. США) — 5 500 000 долл. США

— $ 500 000 Noi = $ 8 500 000 — 5 500 000 до 500 000 долл.Noi = $ 3 000 000 000 000 0005

, вычисление EBITDA

Теперь, давайте скажем, когда риелторская компания опубликовала финансовую отчетность, согласно которой чистая прибыль компании в третьем квартале составила 2 миллиона долларов.Компания выплатила 25 000 долларов в виде процентов и 15 000 долларов в виде налогов. Амортизационные затраты составили 100 000 долларов, а амортизационные отчисления — 40 000 долларов. В этом случае расчет EBITDA будет следующим:

EBITDA = 2 000 000 долл. + 25 000 долл. + 15 000 долл. + 100 000 долл. + 40 000 долл. и Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) являются показателями рентабельности.Однако они измеряют прибыльность различных активов. Со своей стороны, NOI используется для расчета прибыльности потенциальной сдаваемой в аренду недвижимости, а EBITDA используется для расчета прибыльности различных компаний.

Используйте этот пост в качестве руководства по различиям между двумя расчетами, а также тому, как их вычислять. Вооружившись этими знаниями, вы сможете относительно легко рассчитать прибыльность любого из этих активов.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14ecef50.1643219629.41bfbae0

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (адресов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Отчет о прибылях и убытках — Бухгалтерский учет и налоги

Все предприятия обязаны сообщать о продажах и доходах за налоговый год.

Прибыль = Продажи – Расходы

Чистая прибыль = Прибыль – Налоги

Категории, включенные в отчет о прибылях и убытках:

Продажи

Себестоимость продаж

Валовая прибыль

Операционные расходы

Прочие доходы

Износ и амортизация

Проценты

Налоги

Дополнительные обычные расходы

Распределения

Продажа:

Продажи или валовой доход компании называются выручкой. Признание доходов имеет большое значение. Он признается, когда заработал. то есть после передачи проданных товаров или оказания услуг.

Признание доходов имеет большое значение. Он признается, когда заработал. то есть после передачи проданных товаров или оказания услуг.

Себестоимость:

Это затраты, которые непосредственно связаны с производством товаров. В большинстве случаев это стоимость материала, который используется при производстве предмета для продажи.

Валовая прибыль:

Когда мы вычитаем стоимость проданных товаров из общего дохода, мы получаем валовую прибыль.

Маржа валовой прибыли = валовая прибыль, деленная на общий доход.

Пример:

Продажи швейной компании в первом квартале = 500 000

Стоимость использованного материала = 200 000

Валовая прибыль = Продажи – Себестоимость = 500 000 – 200 000 = 300 000

Маржа валовой прибыли = 300 000 / 500 000 = 60%

Операционные расходы:

Стоимость обычных деловых операций называется операционными расходами.

Коммерческие расходы, общие и административные расходы, расходы на исследования и разработки — все это примеры операционных расходов.

Пример:

В нашем примере швейной компании допустим следующее:

Коммерческие расходы = 100 000

Расходы на рекламу = 50 000

Расходы на исследования и разработки = 50 000

Общие операционные расходы = 100 000 + 50 000 + 50 000 = 200 000

Прочие доходы:

Прочие доходы не являются частью выручки, поскольку не связаны с основной деятельностью предприятия.

Пример:

Проценты, полученные от финансирования

Доход, полученный от владения неконтролирующим пакетом акций другой компании

EBITDA:

EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации.

EBITDA = выручка – себестоимость – операционные расходы и прочие доходы.

Прочие доходы обычно имеют два аргумента: они должны включаться в EBITDA или не должны включаться в EBITDA.

Если прочий доход является постоянным, он должен быть добавлен в EBITDA, в противном случае он не должен быть добавлен.

Финансовые и кредитные организации по-разному относятся к исключению или включению прочих доходов в EBITDA. Иногда разные отраслевые группы одной и той же организации по-разному относятся к исключению или включению прочих доходов в EBITDA.

Пример:

В нашем примере выше:

Продажи = 500 000

Себестоимость продаж = 200 000

Валовая прибыль = 300 000

Общие операционные расходы = 200 000

Мы получаем доход, вычитая операционные расходы из валовой прибыли, поэтому доход = 300 000 – 200 000 = 100 000

Предположим, что прочие доходы = 2 000

EBITDA = 100 000 + 2000 = 102 000

Маржа EBITDA = EBITDA / Выручка = 102 000 / 500 000 = 20. 4%

4%

EBIT:

EBIT = EBITDA – Амортизация

Предположим, что амортизация в нашем примере = 2000

EBIT = 102 000 – 2 000 = 100 000

Маржа EBIT = EBIT / Выручка = 100 000 / 500 000 = 20%

EBT (прибыль до налогообложения):

EBT = EBIT – Чистый процент.

Предположим, что процентные расходы в нашем примере = 20 000

EBT = 100 000 – 20 000 = 80 000

Налоги:

Доходы от бизнеса облагаются налогом.Предположим, что ставка налога = 25%

Налоги к уплате в нашем примере = 80 000 x 25% = 20 000

Амортизация:

Основные фонды с годами истощаются. Учет старения активов называется амортизацией. Учет старения нематериальных активов называется амортизацией.

Единовременные и необычные предметы:

Это расходы или доходы, которые происходят нечасто и не связаны с основной деятельностью. Примером может служить прибыль или убытки от продажи актива. Обычно эти статьи указываются отдельно после EBITDA и EBIT.

Примером может служить прибыль или убытки от продажи актива. Обычно эти статьи указываются отдельно после EBITDA и EBIT.

Распределения:

Это выплаты, распределяемые между акционерами. Распределения производятся в виде дивидендов или процентов.

Акции:

Базовые акции – это акции, находящиеся в обращении на рынке.

Разводненные акции — это количество акций в обращении, если были использованы все возможные источники конвертации, такие как конвертируемые облигации и опционы на акции.

Прибыль на акцию:

Базовая прибыль на акцию = Чистая прибыль / Базовые акции

Разводненная прибыль на акцию = Чистая прибыль / Разводненные акции.

Отказ от ответственности:

Эта информация предназначена только для образовательных целей. Это не является какой-либо юридической консультацией или заключением. Пожалуйста, не используйте его содержимое, не обратившись за профессиональной консультацией.

Каталожные номера:

Финансовое моделирование и оценка Пола Пиньятаро

Прибыль до вычета процентов и налогов

Что такое EBIT?

EBIT измеряет операционную рентабельность компании в определенный период — i.е. после того, как будут учтены все основные операционные затраты (COGS и OpEx).

В этой статье

- Какое определение EBIT?

- Что означает EBIT и какие статьи учитываются в EBIT?

- Почему для сравнения часто используется показатель EBIT?

- Чем EBIT отличается от EBITDA?

Формула EBIT

EBIT, часто называемый просто операционным доходом, означает « E доходы B до I проценты и T оси».

В отчете о прибылях и убытках EBIT — это показатель прибыли, который учитывает следующее:

- Выручка: Чистый объем продаж за период.

- Себестоимость проданных товаров (COGS): Прямые затраты, понесенные в течение периода (т. е. связанные с тем, как получен доход).

- Операционные расходы (OpEx): Косвенные расходы, понесенные в течение периода (т. е. не связанные напрямую с получением доходов, но являющиеся неотъемлемой частью бизнес-операций).

Записано, формула EBIT выглядит следующим образом:

Формула EBIT

- EBIT = валовая прибыль – операционные расходы

Пример расчета EBIT

Например, предположим, что компания в 2021 году имеет следующие финансовые показатели:

- Доход: 25 миллионов долларов

- Себестоимость: –10 миллионов долларов

- Эксплуатационные расходы: –5 миллионов долларов

Валовая прибыль равна 15 миллионам долларов, из которых мы вычитаем 5 миллионов долларов эксплуатационных расходов для расчета EBIT.

- EBIT = 15 миллионов долларов – 5 миллионов долларов = 10 миллионов долларов

Пример расчета маржи EBIT

Продолжая наш предыдущий пример, мы можем разделить EBIT нашей компании на ее выручку, чтобы рассчитать маржу EBIT (т. е. операционную маржу).

е. операционную маржу).

- Маржа EBIT = EBIT / Выручка

- Маржа EBIT = 10 миллионов долларов / 25 миллионов долларов = 40%

Поскольку сравнение отдельных сумм EBIT не имеет смысла, требуется стандартизация, что и является целью мультипликаторов.

В нашем примере маржа EBIT составляет 40%, что означает, что на каждый доллар полученной выручки остается 0,40 доллара США, которые можно использовать для внереализационных расходов.

Маржу 40% EBIT можно сравнить с маржей сопоставимых компаний, а также с исторической маржой для оценки финансовых показателей рассматриваемой компании.

Важность EBIT

Предыдущий расчет маржи EBIT ведет к следующему пункту.

Помимо EBITDA, EBIT, вероятно, является наиболее часто используемым показателем прибыльности для относительной оценки и сравнения с аналогами.

Почему? EBIT не зависит от дискреционных решений, таких как:

- Долговое финансирование (% от общей структуры капитала — процентные расходы)

- Непрофильные источники дохода (например, процентный доход)

- Единовременные корпоративные решения (например, отчуждение, инвентаризация или списание основных средств)

- Налоги (т. е. в зависимости от юрисдикции)

е. в зависимости от юрисдикции)

е. в зависимости от юрисдикции)Все относительные оценки в той или иной степени искажены, но, используя нелевериджную метрику, такую как EBIT, можно избежать значительного количества ошибок.

Важно отметить, что одной из основных целей сравнительной оценки является сравнение с основной деятельностью сопоставимых компаний, а не с непрофильной деятельностью.

Например, предположим, что есть две компании с чистой прибылью 40% и 20%.

Однако операционная маржа двух компаний может быть намного ближе, поскольку причина 20-процентной разницы может быть связана с решениями о структуре капитала — т. е. компания с 20-процентной чистой маржой могла подвергнуться LBO, поэтому несет значительные процентные расходы. каждый период.

При сравнении операционной маржи этими неосновными различиями намеренно пренебрегают, чтобы упростить сравнение между сопоставимыми группами.

EBIT против EBITDA

Напомню, что EBIT и EBITDA являются двумя наиболее часто используемыми показателями для сравнения с аналогами.

Как и EBIT, EBITDA устраняет влияние решений о структуре капитала и налогов — однако износ и амортизация добавляются обратно, поскольку они представляют собой неденежные расходы (а иногда и компенсацию на основе акций).

Формулы EBIT и EBITDA

- EBIT = валовая прибыль – операционные расходы

- EBITDA = EBIT + износ и амортизация (D&A)

EBIT и EBITDA являются информативными показателями для отслеживания прибыльности и операционной деятельности компании.

Таким образом, обе метрики появляются в большинстве сводных листов.

EBITDA, как правило, больше, чем EBIT, из-за неденежных надбавок, при этом разница становится более очевидной для капиталоемких отраслей (т.е. большое количество основных средств + амортизационные отчисления) — это область частой критики.

Еще одно различие между ними заключается в том, что операционная прибыль (EBIT) является показателем GAAP и отображается в отчете о прибылях и убытках.

С другой стороны, EBITDA не является показателем GAAP, и сверка обычно показывается отдельно в документах SEC, а также используется в презентациях для инвесторов и аналитиками по акциям.

6-03 Операционная прибыль, EBITDA и чистая прибыль

Чистая прибыль компании является одним из наиболее важных элементов данных, которые вы можете извлечь из финансовой отчетности, поскольку именно эта прибыль генерирует денежные средства, а денежные средства определяют стоимость.Компания может производить самые инновационные продукты, быть в отрасли с минимальной конкуренцией и иметь превосходное руководство, но она все равно может быть нежизнеспособной, если она не преобразует эти положительные моменты в хорошие доходы и сильный денежный поток.

Отчет о прибылях и убытках от 10-Ks Ежегодная заявка публичных компаний в Комиссию по ценным бумагам и биржам, включающая проверенный отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств и другие подробные примечания о финансовых и операционных условиях компании. и 10-QS Ежеквартальные отчеты публичных компаний для Комиссии по ценным бумагам и биржам США, включающие сокращенные неаудированные финансовые отчеты.это первое место, чтобы начать. Взгляните на отчет о прибылях и убытках Apple за последние 10 кварталов, и вы увидите их операционную прибыль, прибыль до налогообложения, а затем чистую прибыль:

и 10-QS Ежеквартальные отчеты публичных компаний для Комиссии по ценным бумагам и биржам США, включающие сокращенные неаудированные финансовые отчеты.это первое место, чтобы начать. Взгляните на отчет о прибылях и убытках Apple за последние 10 кварталов, и вы увидите их операционную прибыль, прибыль до налогообложения, а затем чистую прибыль:

Убедитесь, что вы смотрите на строку Чистый доход с осторожностью, так как она может не обязательно показывать вам число, которое вы ожидаете увидеть. Важно, чтобы строка «Чистая прибыль» показывала прибыль, но иногда бывают чрезвычайные или неповторяющиеся элементы, влияющие на «Чистую прибыль», которые искажают картину. Компания может уволить 10% своей рабочей силы и получить единовременные расходы на выходное пособие, или она может продать бизнес для единовременной прибыли, которая отображается в ее отчете о прибылях и убытках.Эти неповторяющиеся элементы могут сделать строку «Чистый доход» бессмысленной и вводящей в заблуждение.

Более важно, чтобы компания действительно получала прибыль от своих обычных деловых операций, а не от одного из этих разовых событий. Отчет о прибылях и убытках должен содержать данные, показывающие, что компания фактически «получает» прибыль. Научитесь отделять операционные результаты от общих результатов.

Отчет о прибылях и убытках должен содержать данные, показывающие, что компания фактически «получает» прибыль. Научитесь отделять операционные результаты от общих результатов.

Например, предположим, что компания А продемонстрировала существенную чистую прибыль в течение последнего годового периода, которая намного опережает показатели прошлого года.Однако при внимательном рассмотрении вы обнаружите, что большая часть этой прибыли была получена от продажи активов, бухгалтерских проводок или других чрезвычайных (как в «необычных») событий. Когда вы удалите все неповторяющиеся статьи в отчете о прибылях и убытках, вы можете обнаружить, что компания А получила очень скромную чистую прибыль от операций. Это должно поднять красный «флажок осторожности», чтобы побудить вас продолжить расследование и прочитать отчеты поближе.