Понятие «индивидуальный предприниматель» в российском законодательстве Текст научной статьи по специальности «Право»

© 2003 г. В.К. Сергиенко

ПОНЯТИЕ «ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ»

В РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ

Индивидуальный предприниматель как субъект права — понятие относительно новое для современного российского законодательства. Советское хозяйственное право не допускало такой формы хозяйственной деятельности, как предпринимательская деятельность физических лиц. Граждане не являлись субъектами хозяйственного права, так как в СССР в связи с отсутствием частной собственности на орудия и средства производства и ликвидацией эксплуатации человека человеком частно-предпринимательской деятельности не существовало.

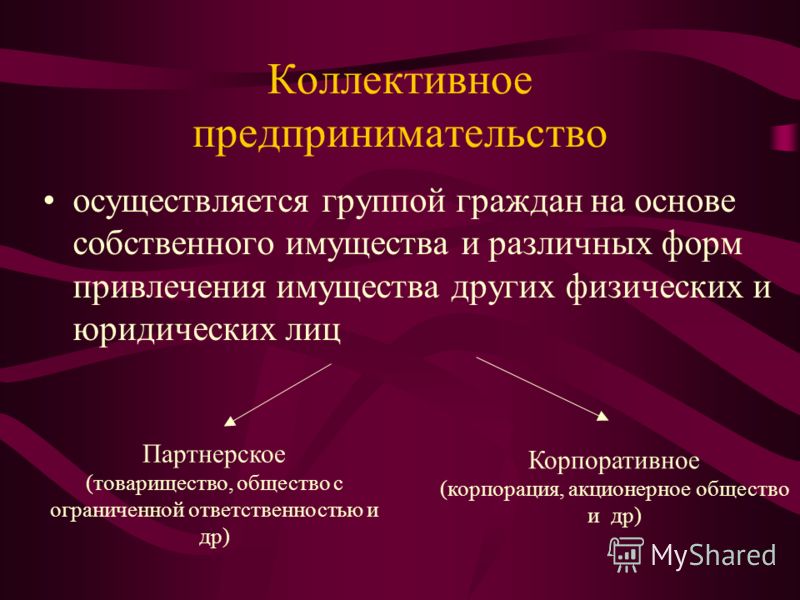

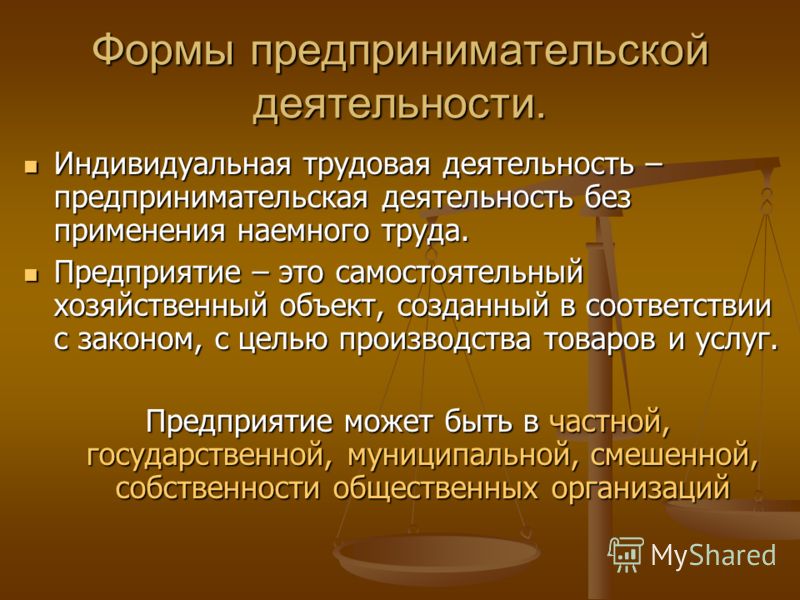

Однако индивидуальная предпринимательская деятельность для российского права вообще — не новый институт. Дореволюционному праву России так же, как современному российскому законодательству, были известны и коллективные, и индивидуальные субъекты предпринимательской деятельности. Современному понятию «индивидуальный предприниматель» в наибольшей степени соответствует индивидуальный субъект российского торгового права — купец.

Современному понятию «индивидуальный предприниматель» в наибольшей степени соответствует индивидуальный субъект российского торгового права — купец.

С экономической точки зрения купец был посредником меяеду производителем и потребителем. Его общественная роль заключалась в распределении готовых продуктов между лицами, нуждающимися в них. В этом отношении купец противопоставлялся сельскому хозяину, фабриканту, заводчику, ремесленнику с одной стороны, с другой — потребителю. В зависимости от отрасли хозяйственной деятельности купец, фабрикант, заводчик, ремесленник, транспортер, страховщик, комиссионер, подрядчик, типографщик, издатель и т.д. были самостоятельными субъектами торгового права. Поскольку не было общего термина, который объединял бы их как индивидуальных предпринимателей и отличал от иных хозяйствующих субъектов, в русском гражданском и торговом праве они назывались то купцами, то торговыми деятелями [1], а по существу были лицами, производящими торговые сделки и создающими из этого промысел.

В соответствии с дореволюционным российским торговым правом, купец

— физическое лицо, которое совершало торговые сделки:

— в виде промысла, т.е. осуществляло деятельность, направленную «к извлечению дохода посредством какого-либо постоянного занятия» [2, с. 137]. Каждая отдельная сделка являлась особым звеном целого плана, составленного с целью приобретения постоянных доходов. Деятельность была направлена на неопределенное число актов, в данном случае торгового характера, образующих постоянный источник доходов. Случайное, хотя бы даже частое, совершение торговых сделок, не являлось достаточным условием для наличия торгового промысла. Доказательствами существования торгового

промысла служили многие обстоятельства: открытие магазина или лавки, оповещение купечества циркулярами, рассылка прейскурантов, внесение фирмы в реестр, поднятие вывески. «Сделки, совершаемые лицом в виде промысла, должны быть до известной степени однообразны» [2, с. 137];

— от своего имени. Этот признак был необходим для отличия купца от его приказчиков, для которых торговая деятельность являлась источником дохода, но они осуществляли ее не от своего имени, а от лица своего хозяина. Не являлись купцами директора акционерных обществ, опекуны, которые от имени малолетнего вели торговлю.

Этот признак был необходим для отличия купца от его приказчиков, для которых торговая деятельность являлась источником дохода, но они осуществляли ее не от своего имени, а от лица своего хозяина. Не являлись купцами директора акционерных обществ, опекуны, которые от имени малолетнего вели торговлю.

Момент возникновения статуса купца у физического лица в русском праве вызывал споры. Для приобретения правового положения купца достаточно было оформить гильдейское свидетельство, уплатив за него определенную денежную сумму. Однако, как отмечал Г.Ф. Шершеневич, можно заниматься торговлей и в то же время по каким-либо причинам не взять требуемого свидетельства, ответственность и обязанности купца от этого обстоятельства не должны быть зависимы [2, с. 135]. В связи с этим существовали две точки зрения:

— купцом становится лицо лишь после некоторого времени по открытии торговли, после неоднократного совершения торговых сделок, допускающего представление о наличии промысла [2, с. 143]. Применение в данном случае к этому лицу норм торгового права, связанных со статусом купца, зависит от усмотрения суда;

Применение в данном случае к этому лицу норм торгового права, связанных со статусом купца, зависит от усмотрения суда;

— купцом становится лицо по совершении первой торговой сделки, соединенной с очевидным намерением продолжать, повторять ее в виде промысла [2, с. 144].

Отличие его правового положения от статуса физического лица заключалось в том, под действие какого законодательства — гражданского или торгового подпадали его действия. Значение правового положения предпринимателя было подчеркнуто П. Цитовичем: «… а) все его действия обсуждаются по торговому праву, т. е. по правилам, взятым из источников этого права, они и подсудны торговому суду; б) он обязан вести и хранить торговые книги; в) наследство после него подпадает действию особых правил; г) его несостоятельность как торговая будет подлежать действию Устава о торговой несостоятельности; она может оказаться банкротством, а сам он — банкротом со всеми последствиями этого преступления» [3].

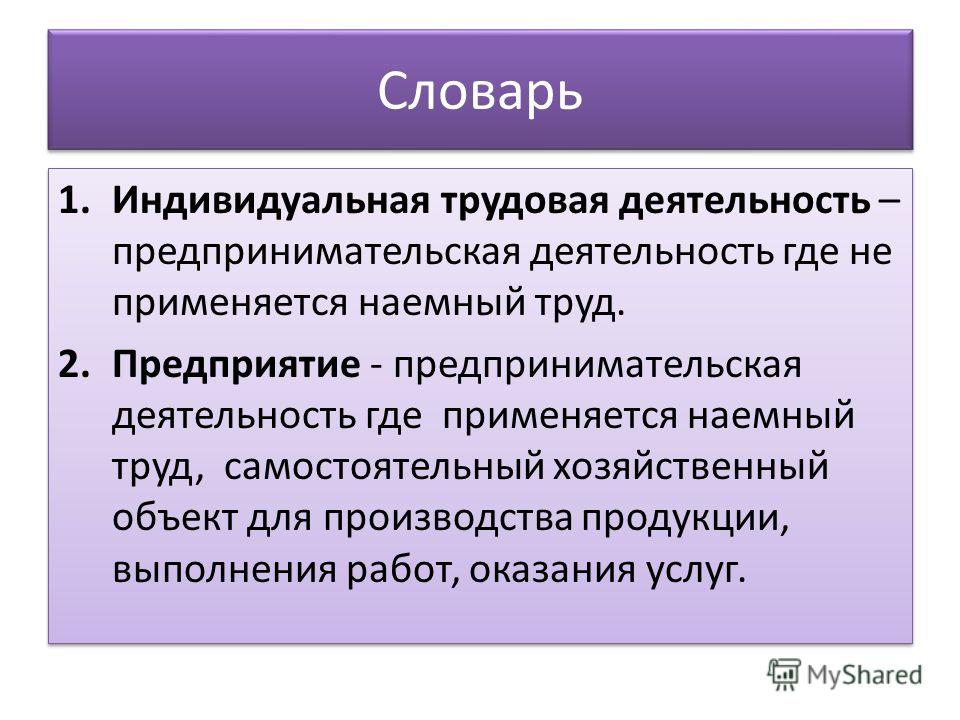

В современном законодательстве физические лица получили особый статус предпринимателей и стали субъектами хозяйственного права после того, как в законах «О собственности в СССР» и «О собственности в РСФСР» было установлено, что собственность граждан не носит более потребительского характера, а может активно использоваться в производственнохозяйственных целях. «Индивидуальная предпринимательская деятельность» как понятие впервые появилась в Законе СССР «Об общих началах предпри-

«Индивидуальная предпринимательская деятельность» как понятие впервые появилась в Законе СССР «Об общих началах предпри-

нимательства граждан в СССР» от 02.04.91 г. № 2079-1, Законе РСФСР «О предприятиях и предпринимательской деятельности» от 25.12.90 г. № 445-1.

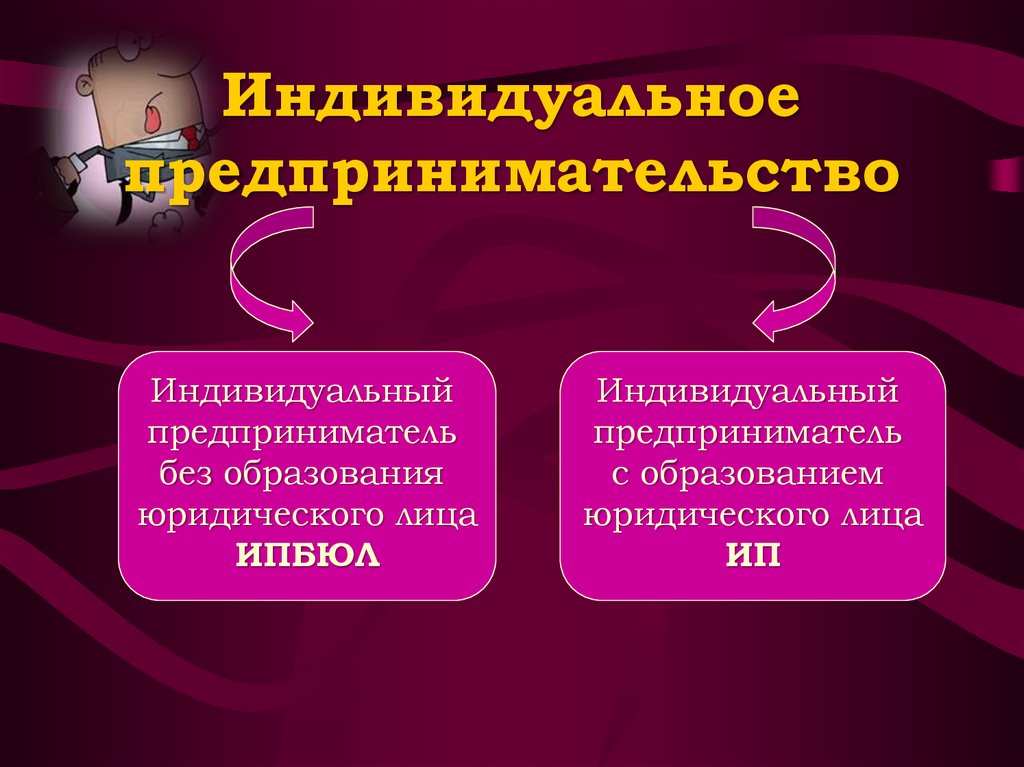

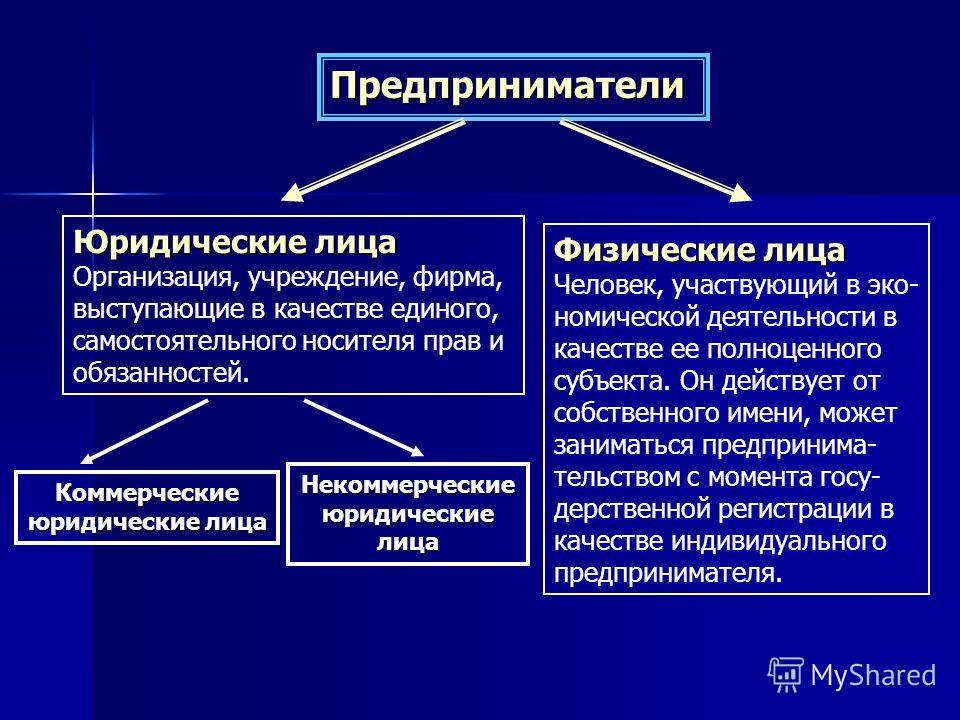

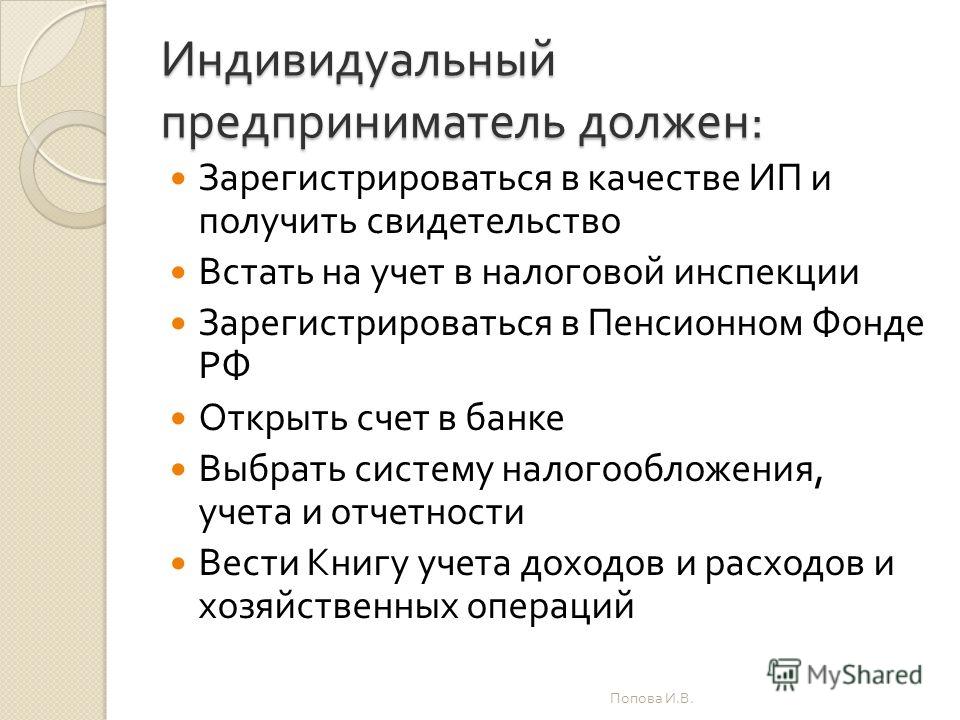

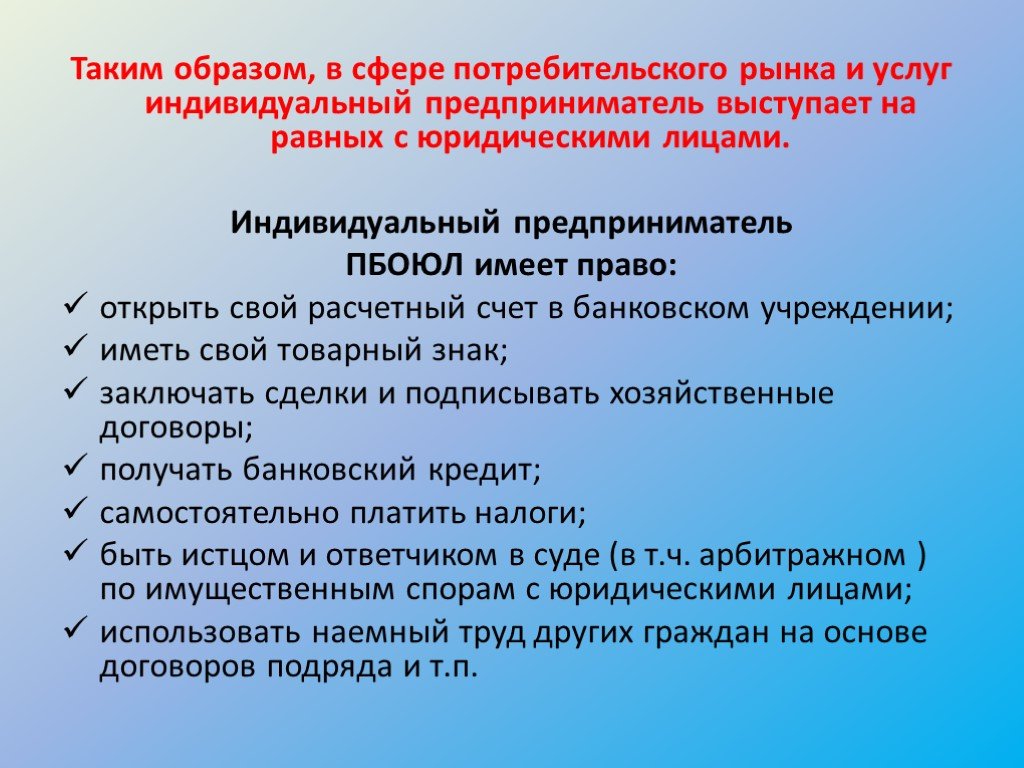

В современном российском законодательстве нет определения понятия «индивидуальный предприниматель». Статья 23 ГК РФ устанавливает право гражданина заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя и таким образом содержит два признака понятия «индивидуальный предприниматель»: осуществление предпринимательской деятельности и регистрация в качестве индивидуального предпринимателя.

Данные признаки и отличают гражданина-предпринимателя от обычного физического лица несмотря на то, что правовые нормы о его статусе включены в гл. 3 ГК РФ «Граждане (физические лица)».

Норма п. 1 ст. 23 ГК РФ содержит указание на понятие «предпринимательская деятельность», определяемое в ст. 2 ГК РФ.

2 ГК РФ.

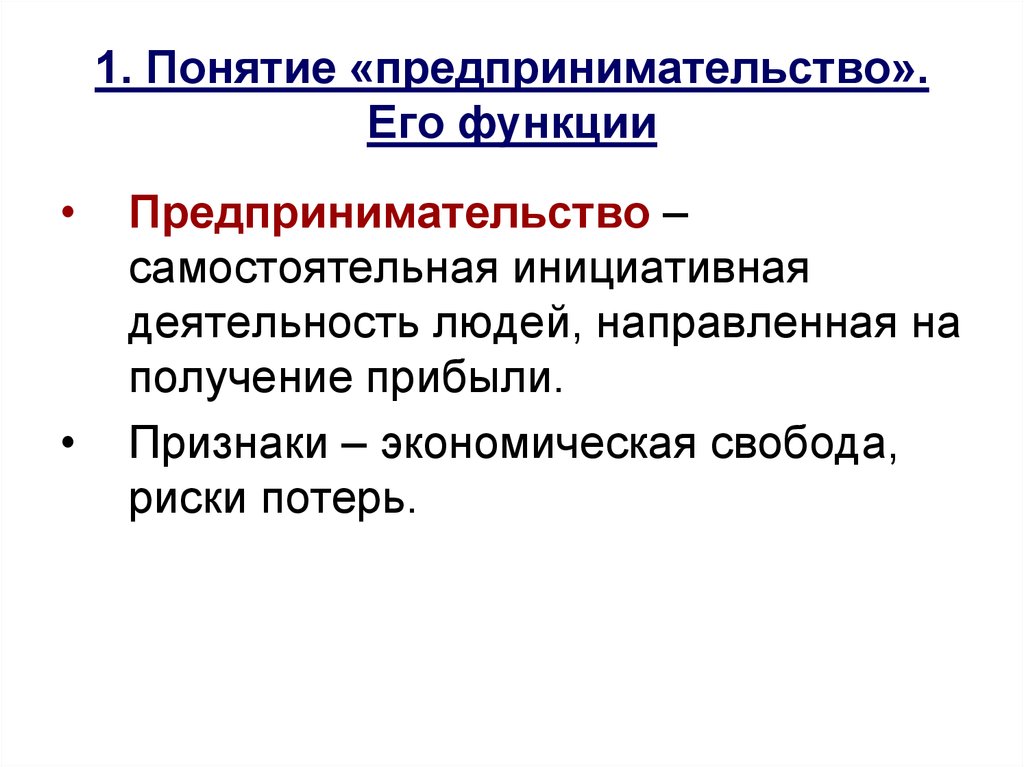

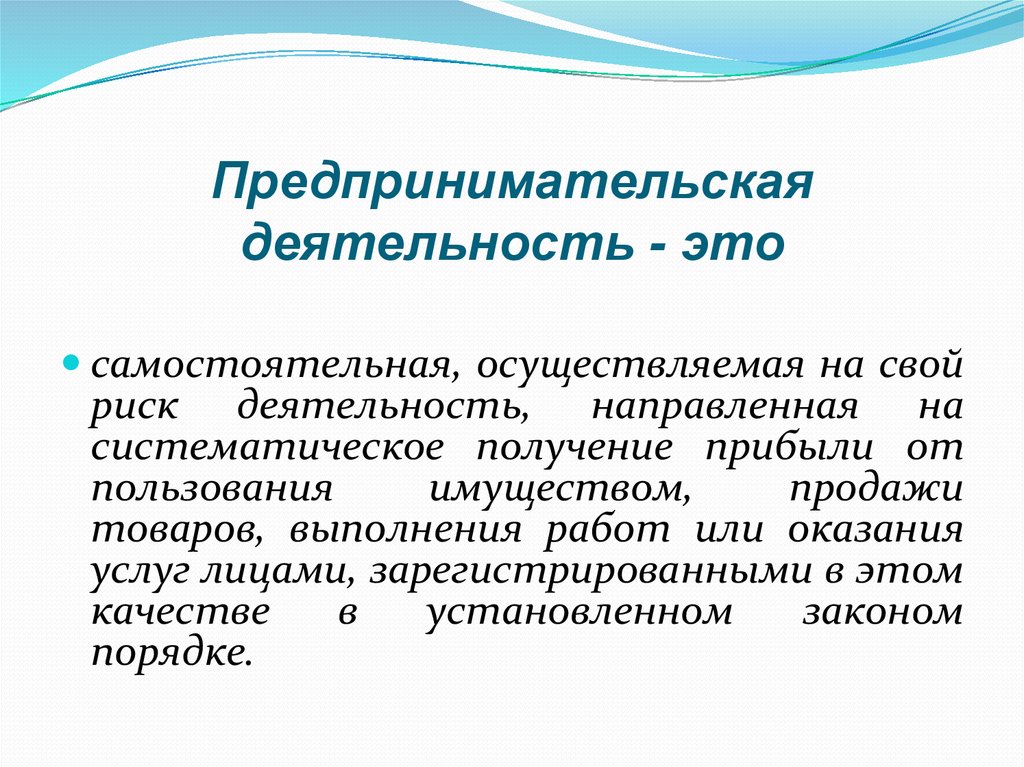

В соответствии с ч. 3 п. 1 ст. 2 ГК РФ, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Предложенная ГК РФ формулировка предпринимательской деятельности не отличается достаточной определенностью, допускает различные толкования и потому нуждается в уяснении, уточнении и дополнении.

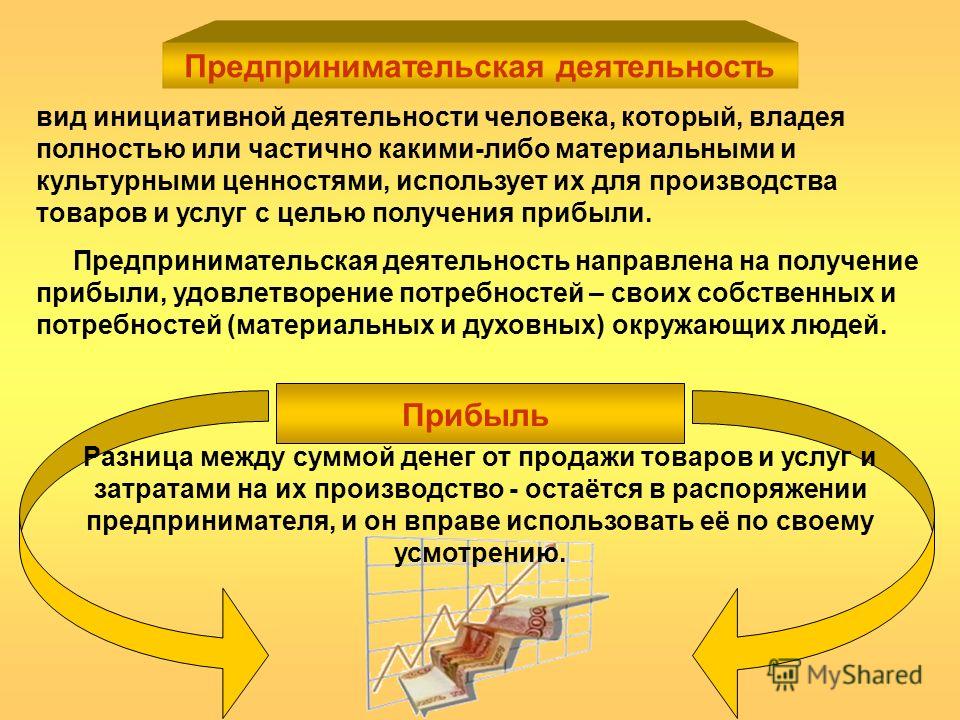

1. Предпринимательская деятельность — это деятельность, имеющая своей целью получение прибыли. Прибыль — сумма, на которую доход превышает затраты [4, с. 507].

Предпринимательская прибыль и ее величина изначально связаны с созданием нового товара, новой стоимости в результате соединения и непрерывного движения факторов производства, которое охватывает три стадии. На первой — деньги превращаются в товар (покупка средств производства, рабочей силы для того, чтобы начать производство). Вторая — совершается в сфере производства, где соединяются купленные средства производства и рабочая сила для создания новых товаров. Произведенный продукт имеет уже большую стоимость, чем первоначально авансированный капитал. На третьей

Вторая — совершается в сфере производства, где соединяются купленные средства производства и рабочая сила для создания новых товаров. Произведенный продукт имеет уже большую стоимость, чем первоначально авансированный капитал. На третьей

— созданный товар продается и вновь превращается в деньги.

В результате кругооборота капитала и образуется прибыль, представляющая собой разницу меяеду себестоимостью продукции и ее рыночной ценой. В себестоимость продукции входят различные издержки производства: стоимость приобретенного сырья, рабочей силы, транспортировки, арендная плата и т.п., т.е. затраты на приобретение факторов производства. На величину прибыли влияет также состояние рынка, факторы спроса и предложения на товар.

Нормативно закрепленное определение понятия «прибыль» содержится в Налоговом кодексе РФ. Ст. 38 НК РФ включает последнюю в число объектов налогообложения. В ст. 247 НК РФ она определяется как доход, уменьшенный на величину произведенных расходов, устанавливаемых в соответствии с главой 25 НК РФ.

Для квалификации деятельности гражданина как предпринимательской не обязательно, чтобы реальное получение прибыли имело место в результате такой деятельности. Достаточно установить, что это было ее целью. Из указанного правила исходит судебная практика. Так, Судебная коллегия по гражданским делам Верховного Суда РФ, рассматривая дело по жалобе М. на Постановление административной комиссии при администрации Надеждин-ского района Приморского края, указала, что извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом, и само по себе отсутствие прибыли от этой деятельности не служит основанием для вывода о том, что такая деятельность не предпринимательская. При наличии неблагоприятных обстоятельств полный цикл торгового оборота может не состояться, последствием чего могут быть убытки, которые являются одним из составляющих элементов предпринимательской деятельности, связанной с различного рода рисками.

2. Цель предпринимательской деятельности — не просто получение прибыли, а систематическое ее получение. Систематический — это постоянно повторяющийся, регулярный [4, с. 620]. В то же время в современном российском законодательстве отсутствует определение понятия «систематичность».

Систематический — это постоянно повторяющийся, регулярный [4, с. 620]. В то же время в современном российском законодательстве отсутствует определение понятия «систематичность».

Наличие этого фактора получения прибыли не вызывает сомнения, если лицо осуществляет предпринимательскую деятельность на постоянной основе и соответственно зарегистрировано в качестве индивидуального предпринимателя. Однако если таковая не является основным видом деятельности и источником дохода физического лица, то определить, была ли она направленной на систематическое получение прибыли, довольно проблематично. Государственным органам и должностным лицам, имеющим дело с физическими лицами, получающими прибыль от продажи товаров, выполнения работ и оказания услуг, при попытке определения наличия критерия систематичности получения прибыли надлежит давать оценку многим обстоятельствам: объекту и объему соответствующей деятельности, размеру прибыли, целям ее использования и др.

3. Определение предпринимательской деятельности как самостоятельной указывает на ее волевой источник. Под этим признаком следует понимать способность к независимым действиям, решениям, обладание собственной инициативой [4, с. 608]. Самостоятельная деятельность — следовательно, совершаемая собственными силами, без чужой помощи. Предпринимательская деятельность по признаку самостоятельности характеризуется тем, что не направляется и не контролируется кем-либо, кроме лица, ее осуществляюще-

Под этим признаком следует понимать способность к независимым действиям, решениям, обладание собственной инициативой [4, с. 608]. Самостоятельная деятельность — следовательно, совершаемая собственными силами, без чужой помощи. Предпринимательская деятельность по признаку самостоятельности характеризуется тем, что не направляется и не контролируется кем-либо, кроме лица, ее осуществляюще-

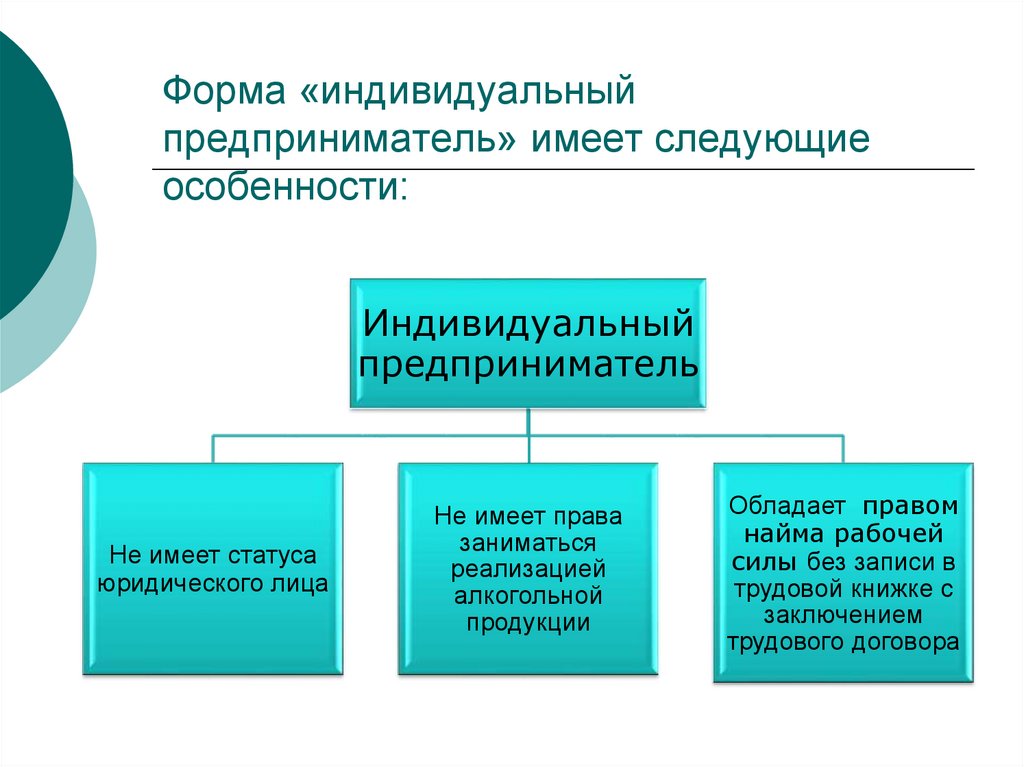

го. Однако признак самостоятельности не означает, что все действия, связанные с реализацией первого, индивидуальный предприниматель должен выполнять лично. Из смысла п. 3 ст. 25 ГК РФ следует, что последний вправе осуществлять свою деятельность с привлечением наемного труда. Но лица, заключившие с ним трудовые договоры, в предпринимательских отношениях своего работодателя с другими субъектами указанной деятельности не участвуют; действия работников данного предпринимателя рассматриваются как действия, им непосредственно совершаемые (см., например, ст. 402 ГК РФ). Таким образом, самостоятельность как признак предпринимательской деятельности означает и ответственность индивидуального предпринимателя за свои действия и действия своих работников.

4. Предпринимательская деятельность — это деятельность, осуществляемая на свой риск, т.е. с принятием на себя возможных неблагоприятных последствий подобной деятельности. Иначе предпринимательский риск можно определить как действия под собственную имущественную ответственность [5].

Риск от предпринимательской деятельности включает в себя не только случайную гибель имущества (ст. 211 ГК РФ), но и неисполнение договорных обязательств, поскольку ответственность предпринимателя не зависит от его вины и не может быть возложена на него только в случае действия непреодолимой силы (п. 3 ст. 401 ГК РФ). К тому же предпринимательская деятельность в плане прибыльности нестабильна, приводит к неопределенному результату, ориентирована на изменчивый спрос, который не всегда находится на необходимом предпринимателю уровне высоты и не исключает возможности потери ресурсов, времени и прибыли.

В общем смысле предпринимательский риск обусловлен отклонениями действительных данных от оценки сегодняшнего состояния и прогнозов развития рыночной, политической, климатической и какой-либо иной ситуации [6]. Данные отклонения могут носит позитивный характер и позволяют получить дополнительную прибыль, а могут быть негативными и представлять собой возможность понести убытки.

Данные отклонения могут носит позитивный характер и позволяют получить дополнительную прибыль, а могут быть негативными и представлять собой возможность понести убытки.

Обоснованность риска зависит не только от самого предпринимателя, его профессионализма, но и от его партнеров (контрагентов), также учитывается фактор непреодолимой силы.

Снизить риск ответственности при осуществлении предпринимательской деятельности призвано страхование предпринимательского риска, — ответственности по договору, — ответственности за причинение вреда жизни, здоровью или имуществу других лиц, — имущества (ст. ст. 930 — 33 ГК РФ), а также способы обеспечения исполнения обязательств, предусмотренные ГК РФ (залог, неустойка, поручительство, задаток).

5. Предпринимательской является деятельность, связанная с пользованием имуществом, продажей товаров, выполнением работ или оказанием услуг.

Однако любая прибыль, и не только от предпринимательской деятельности, может иметь своим источником один из четырех, указанных в ст. 2 ГК РФ.

2 ГК РФ.

Данный признак присущ и гражданско-правовым сделкам, заключаемым гражданами как физическими лицами. Само по себе извлечение прибыли (даже систематическое), достигаемое путем использования имущества, продажи товаров, выполнения работ, оказания услуг не всегда связано исключительно с осуществлением предпринимательской деятельности, потому что последняя носит экономический характер (товар — деньги — товар), а не предпринимательская деятельность направлена на потребление полученной прибыли. Однако в законодательном регулировании не всегда четко проведена грань между видами деятельности, которые по своей природе следует отнести к предпринимательским, и тех, в которых граждане могут выступать как участники без обязательной регистрации в качестве индивидуального предпринимателя.

Так, в части второй ГК РФ четко установлено, что в отдельных видах обязательств одной из сторон может быть только субъект предпринимательской деятельности (розничная купля-продажа, поставка, бытовой подряд и т. д.). Последние носят экономический характер. С другой стороны, в ряде нормативных актов некоторые виды деятельности, которые по своей природе не относятся к предпринимательству, обозначены как таковые. В частности, согласно ст. 48 Закона РФ «Об образовании» от 10.07.92 г. № 3266-1, индивидуальная трудовая педагогическая деятельность, сопровождающаяся получением доходов, рассматривается как предпринимательская и подлежит регистрации в соответствии с законодательством РФ. Следовательно, учитель-репетитор отнесен к числу предпринимателей, и его деятельность должна регулироваться нормами о предпринимательской (экономической!) деятельности, хотя по существу ею не является.

д.). Последние носят экономический характер. С другой стороны, в ряде нормативных актов некоторые виды деятельности, которые по своей природе не относятся к предпринимательству, обозначены как таковые. В частности, согласно ст. 48 Закона РФ «Об образовании» от 10.07.92 г. № 3266-1, индивидуальная трудовая педагогическая деятельность, сопровождающаяся получением доходов, рассматривается как предпринимательская и подлежит регистрации в соответствии с законодательством РФ. Следовательно, учитель-репетитор отнесен к числу предпринимателей, и его деятельность должна регулироваться нормами о предпринимательской (экономической!) деятельности, хотя по существу ею не является.

Разумеется, признание за той или иной деятельностью статуса предпринимательской преследует цель выявить круг возможных налогоплательщиков и поставить под контроль получение ими прибыли. Однако фискальные цели не должны влиять на существо гражданских правоотношений и являться причиной искаженного понимания сущности предпринимательской деятельности.

6. Государственная регистрация лиц, осуществляющих предпринимательскую деятельность, существенно сужает круг граждан, которые вправе этой деятельностью заниматься. При этом в действующем гражданском законодательстве есть некоторое несоответствие по вопросу отношения требования обязательной государственной регистрации лиц, занимающихся предпринимательской деятельностью, к определению этой деятельности. Так, из смысла ст. 2 ГК РФ следует, что предпринимательская — это деятельность, осуществляемая лицами, зарегистрированными в качестве предпринимателей. Ст. 23 ГК РФ выводит государственную регистрацию лиц за пределы понятия «предприни-

мательская деятельность», устанавливая, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Следовательно, в соответствии со ст. 2 ГК РФ, предпринимательская деятельность является таковой лишь в случае, если ее осуществляют предприниматели, зарегистрированные в данном качестве, а согласно ст. 23 ГК РФ, она может реализовываться любым лицом. Если строго следовать указаниям ст. 23 ГК РФ, то к предпринимательской следует относить любую деятельность любых лиц, являющуюся самостоятельной, осуществляемой на свой риск, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. В этом случае к ней можно отнести, например, сбор физическими лицами лома черных и цветных металлов и дальнейшую сдачу их в пункты приема, сдачу внаем комнаты в собственном жилом доме и др. С другой стороны, если понимать предпринимательскую деятельность в соответствии с теми признаками, которые указаны в ст. 2 ГК РФ, то остается загадкой, почему в ряде нормативных актов (в основном касающихся вопросов налогообложения) законодатель приравнивает по правовому статусу к индивидуальным предпринимателям лиц, которые в качестве таковых не зарегистрированы. Например, в силу ст. 6 ФЗ РФ «Об обязательном пенсионном страховании в Российской Федерации» от 30.

23 ГК РФ, она может реализовываться любым лицом. Если строго следовать указаниям ст. 23 ГК РФ, то к предпринимательской следует относить любую деятельность любых лиц, являющуюся самостоятельной, осуществляемой на свой риск, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. В этом случае к ней можно отнести, например, сбор физическими лицами лома черных и цветных металлов и дальнейшую сдачу их в пункты приема, сдачу внаем комнаты в собственном жилом доме и др. С другой стороны, если понимать предпринимательскую деятельность в соответствии с теми признаками, которые указаны в ст. 2 ГК РФ, то остается загадкой, почему в ряде нормативных актов (в основном касающихся вопросов налогообложения) законодатель приравнивает по правовому статусу к индивидуальным предпринимателям лиц, которые в качестве таковых не зарегистрированы. Например, в силу ст. 6 ФЗ РФ «Об обязательном пенсионном страховании в Российской Федерации» от 30. 11.01 г. № 167-ФЗ, в целях исполнения федерального закона частные детективы и занимающиеся частной практикой нотариусы приравниваются к индивидуальным предпринимателям. В соответствии со ст. 11 НК РФ, последними являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

11.01 г. № 167-ФЗ, в целях исполнения федерального закона частные детективы и занимающиеся частной практикой нотариусы приравниваются к индивидуальным предпринимателям. В соответствии со ст. 11 НК РФ, последними являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

Из п. 4 ст. 23 ГК РФ следует, что предпринимательская деятельность может осуществляться и лицом, которое не зарегистрировано в качестве предпринимателя. Таким образом, усугубляется противоречие между ст. 2 и ст. 23 ГК РФ. В то же время суд наделяется правом применять к сделкам, заключенным указанным лицом, правила об обязательствах, связанных с осуществлением предпринимательской деятельности. Возможно расценивать норму п. 4 ст. 23 ГК РФ как попытку применить к понятию предпринимательской деятельности иные критерии, которые не указаны в ст. 2 ГК РФ.

Сама по себе государственная регистрация (по смыслу ст. 23 ГК РФ) не является одним из составляющих признаков предпринимательской деятельности, а только устанавливает, что лицо, осуществляющее легальную предпринимательскую деятельность — это лицо, которое зарегистрировано в качестве индивидуального предпринимателя в установленном законом порядке. Согласно той же ст. 11 НК РФ, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в наруше-

23 ГК РФ) не является одним из составляющих признаков предпринимательской деятельности, а только устанавливает, что лицо, осуществляющее легальную предпринимательскую деятельность — это лицо, которое зарегистрировано в качестве индивидуального предпринимателя в установленном законом порядке. Согласно той же ст. 11 НК РФ, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в наруше-

ние требований гражданского законодательства РФ, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями. Следовательно, государственная регистрация индивидуального предпринимателя является не одним из качественных признаков предпринимательской деятельности, а характеристикой статуса ее субъекта.

Необходимо более четкое определение понятий «индивидуальный предприниматель» и «предпринимательская деятельность», так как не всякая самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг является предпринимательской, и не всякое лицо, осуществляющее эту деятельность, можно считать предпринимателем. В настоящее время вопрос о том, является ли индивидуальным предпринимателем лицо, не зарегистрированное в качестве такового, но осуществляющее предпринимательскую деятельность, может решить суд, оценивая совокупность обстоятельств: объект и объем соответствующей деятельности, размер полученной прибыли, цели ее использования и др. Возможно, что потребуется и легальное определение понятия «индивидуальный предприниматель», включение в его содержание таких признаков, как профессионализм, определение круга сделок, которые всегда требуют наличия статуса предпринимателя, и сделок, которые, независимо от объема и систематичности, не относятся к предпринимательским [5, с. 78, 80], установление правила о необходимости наличия квалификационного удостоверения для осуществления некоторых видов деятельности [7], включение в понятие предпринимательской деятельности характеристик, которые определяют эту деятельность как вид экономической деятельности, так как первая может осуществляться только в рамках последней [8].

В настоящее время вопрос о том, является ли индивидуальным предпринимателем лицо, не зарегистрированное в качестве такового, но осуществляющее предпринимательскую деятельность, может решить суд, оценивая совокупность обстоятельств: объект и объем соответствующей деятельности, размер полученной прибыли, цели ее использования и др. Возможно, что потребуется и легальное определение понятия «индивидуальный предприниматель», включение в его содержание таких признаков, как профессионализм, определение круга сделок, которые всегда требуют наличия статуса предпринимателя, и сделок, которые, независимо от объема и систематичности, не относятся к предпринимательским [5, с. 78, 80], установление правила о необходимости наличия квалификационного удостоверения для осуществления некоторых видов деятельности [7], включение в понятие предпринимательской деятельности характеристик, которые определяют эту деятельность как вид экономической деятельности, так как первая может осуществляться только в рамках последней [8]. Цель выявления субъектов-налогоплателыциков, преследуемая в ряде нормативных актов налогового законодательства, не должна быть доминирующей при определении характерных признаков предпринимательской деятельности.

Цель выявления субъектов-налогоплателыциков, преследуемая в ряде нормативных актов налогового законодательства, не должна быть доминирующей при определении характерных признаков предпринимательской деятельности.

Для устранения противоречий и неясностей в законодательных формулировках потребуется принятие специального закона о предпринимательской деятельности и индивидуальных предпринимателях.

Литература

1. См.: Удинцев Вс. Русское торгово-промышленное право. Баку, 1923.

С. 76.

2. Шершеневич Г.Ф. Курс торгового права. Т. 1: Введение. Торговые деятели.

СПб., 1908. С. 135 — 144.

3. Цитович П. Учебник торгового права. СПб., 1891. С. 58.

4. Лопатин В.В., Лопатина Л.Е. Русский толковый словарь. М., 1997.

С. 507 — 620.

5. См. Моисеев М.И. Предпринимательская деятельность граждан: понятие и конститутивные признаки // Хозяйство и право. 1997. № 3. С. 77 — 80.

6. См.: Кабышев О. Правомерность предпринимательского риска // Хозяйство и право. 1994. №3. С. 47.

1994. №3. С. 47.

7. См.: Лаптев В.В. О предпринимательском законодательстве //Государство и право. 1995. №5. С. 54.

8. См.: Жшинский С.Э. Правовая основа предпринимательской деятельности. М., 1998. С. 50.

Ростовский государственный университет 24 июня 2003 г.

Предприниматель и индивидуальный предприниматель: кто такие индивидуальные предприниматели?

Фрилансеры — это тоже индивидуальные предприниматели?

Это зависит от точки зрения.

Индивидуальные предприниматели, несомненно, имеют общие черты с фрилансерами, но мнения разнятся.

Для некоторых фрилансер остается фрилансером, пока не выйдет на определенный уровень, на котором можно говорить о том, что он действительно ведет коммерческую деятельность. Здесь фрилансер перестает быть подрядчиком для небольшой клиентской базы и становится индивидуальным предпринимателем.

Однако, возвращаясь к предыдущему определению, индивидуальный предприниматель — это человек, который ведет деятельность без посторонней помощи. Если фрилансер использует такой подход к работе, то он может и должен считаться индивидуальным предпринимателем.

Если фрилансер использует такой подход к работе, то он может и должен считаться индивидуальным предпринимателем.

Проще всего думать об этом так: хотя некоторые фрилансеры являются индивидуальными предпринимателями, индивидуальные предприниматели не обязательно являются фрилансерами. Является ли индивидуальным предпринимателем графический дизайнер-фрилансер, который работает полный рабочий день и имеет 10 постоянных клиентов? Скорее всего, да. Является ли фрилансером специалист, занимающийся грумингом собак? Вероятно, нет.

В конечном счете эти нюансы и определения не должны ограничивать вас или вашу деятельность. Они должны направлять вас на пути к пониманию целей, а значит, и организации рабочих процессов.

Вдохновляющие идеи для индивидуальных предпринимателей

Если вы хотите стать индивидуальным предпринимателем, но не знаете, с чего начать, — не переживайте, мы поможем обрести вдохновение.

Ниже описаны четыре направления деятельности для индивидуальных предпринимателей, которые могут быть вам интересны.

Откройте интернет-магазин

Интернет-магазины предназначены для продажи потребительских товаров через Интернет.

Это отличный вариант для индивидуального предпринимательства, поскольку не нужно открывать и обустраивать настоящий магазин. Как следствие, в большинстве случаев не нужно нанимать дополнительных сотрудников, например продавцов. К тому же многие действия и процессы в электронной коммерции можно автоматизировать, поэтому вам не придется вручную обрабатывать каждый заказ.

Один из способов, которые делают сферу онлайн-коммерции наиболее удобной для индивидуального предпринимательства, — это прямые поставки. Это новая модель онлайн-продаж, при которой продавец не держит товары на складе, а приобретает их у производителя только при получении заказа.

Прямые поставки позволяют эффективно вести торговлю через Интернет с очень небольшими накладными расходами. Таким образом вы можете тратить меньше времени на операционные аспекты и уделять больше внимания составлению каталога товаров и продвижению магазина.

Попробуйте фриланс

Ранее мы уже упоминали, что не существует четкой границы между фрилансерами и индивидуальными предпринимателями.

Как правило, термин «фрилансер» относится к специалистам, которые оказывают различные услуги по проектированию, разработке или производству. Вы можете писать статьи на заказ, заниматься графическим дизайнером, сочинять музыку или оказывать другие услуги, которые периодически требуются компаниям.

Чтобы выбрать наиболее подходящее направление деятельности, подумайте о своих увлечениях и навыках. Мастерски владеете словом? Вам может подойти должность копирайтера. Давно занимаетесь программированием? Попробуйте себя в качестве разработчика.

Если у вас есть навыки, которые нужны компаниям и за которые они готовы платить, то это неплохой шанс стать индивидуальным предпринимателем.

При работе фрилансером вы становитесь частью команды, поэтому необходимо продемонстрировать, что вы можете вносить свой вклад и эффективно сотрудничать с новыми коллегами. Например, если вы работаете по договору в качестве видеомонтажера, вам нужно получать отзывы, не нарушая рабочий процесс.

Например, если вы работаете по договору в качестве видеомонтажера, вам нужно получать отзывы, не нарушая рабочий процесс.

Попробуйте себя в качестве консультанта или коуча

Компаниям требуются не только продукты, но и услуги.

Если вы хорошо разбираетесь в своей области и обладаете необходимым опытом и уверенностью в себе, возможно, вам подойдет роль консультанта или коуча.

Здесь не требуется создавать продукт по техзаданию — вы используете свой опыт и богатые знания в той или иной области, чтобы помочь бизнесу принимать взвешенные решения.

Например, у вас есть большой опыт в разработке фирменного стиля и стратегий продвижения. Вы можете использовать этот опыт, чтобы открыть свое дело в качестве консультанта по брендингу и помогать клиентам привлекать аудиторию.

Пассивный доход

Последняя область, которую следует рассмотреть, — это пассивный доход.

Проще говоря, пассивный доход — это получение регулярного дохода с минимальными усилиями и без каких-либо усилий в принципе.

Традиционными примерами пассивного дохода являются прибыль от инвестиций, гонорары за творческие работы или доход от сдачи недвижимости в аренду.

Однако сегодня расширение возможностей для подработки и рост автоматизации открывают новые и новые способы для извлечения пассивного дохода. Разрабатывайте приложения, продавайте стоковые фотографии или предлагайте услуги печати по запросу — перечислять можно до бесконечности.

Как это работает в корпорациях и компаниях

Что такое ограниченная ответственность?

Ограниченная ответственность — это тип организационно-правовой формы организации, в которой корпоративный убыток не превышает суммы, вложенной в товарищество или компанию с ограниченной ответственностью (ООО). Другими словами, частные активы инвесторов и владельцев не подвергаются риску в случае банкротства компании. В Германии он известен как Gesellschaft mit beschränkter Haftung (GmbH) .

Функция ограниченной ответственности является одним из самых больших преимуществ инвестирования в публичные компании. Хотя акционер может полностью участвовать в росте компании, его ответственность ограничивается суммой инвестиций в компанию, даже если она впоследствии обанкротится и у нее останутся долговые обязательства.

Хотя акционер может полностью участвовать в росте компании, его ответственность ограничивается суммой инвестиций в компанию, даже если она впоследствии обанкротится и у нее останутся долговые обязательства.

Ключевые выводы

- Ограниченная ответственность — это юридическая структура организаций, которая ограничивает степень экономического ущерба активами, вложенными в организацию, и не допускает ограничения личных активов инвесторов и владельцев.

- Без ограниченной ответственности в качестве правового прецедента многие инвесторы не захотят приобретать доли участия в фирмах, а предприниматели будут опасаться начинать новое предприятие.

- Существует несколько структур с ограниченной ответственностью, таких как товарищества с ограниченной ответственностью (LLP), компании с ограниченной ответственностью (LLC) и корпорации.

Как работает общество с ограниченной ответственностью

Когда физическое или юридическое лицо действует с ограниченной ответственностью, это означает, что активы, принадлежащие ассоциированным лицам, не могут быть конфискованы в целях погашения долговых обязательств, приписываемых компании. Средства, которые были непосредственно инвестированы в компанию, например, при покупке акций компании, считаются активами рассматриваемой компании и могут быть конфискованы в случае неплатежеспособности.

Средства, которые были непосредственно инвестированы в компанию, например, при покупке акций компании, считаются активами рассматриваемой компании и могут быть конфискованы в случае неплатежеспособности.

Любые другие активы, которые считаются принадлежащими компании, такие как недвижимость, оборудование и машины, инвестиции, сделанные от имени учреждения, и любые товары, которые были произведены, но не проданы, также подлежат аресту и ликвидации. .

Без ограниченной ответственности в качестве правового прецедента многие инвесторы не захотят приобретать акции компаний, а предприниматели будут опасаться начинать новое предприятие. Это связано с тем, что кредиторы и другие заинтересованные стороны могут потребовать активы инвесторов и владельцев, если компания потеряет больше денег, чем имеет. Ограниченная ответственность предотвращает это, поэтому максимум, что может быть потеряно, — это вложенная сумма, а любые личные активы находятся под запретом.

Товарищества с ограниченной ответственностью

Фактические детали товарищества с ограниченной ответственностью зависят от того, где оно создано.

Еще одним преимуществом LLP является возможность привлекать и отпускать партнеров. Поскольку для LLP существует соглашение о партнерстве, партнеры могут быть добавлены или удалены, как указано в соглашении. Это удобно, поскольку LLP всегда может добавить партнеров, которые привносят с собой существующий бизнес. Обычно решение о добавлении новых партнеров требует одобрения всех существующих партнеров.

В целом, именно гибкость LLP для определенного типа профессионалов делает его лучшим вариантом для многих других юридических лиц. ТОО само по себе является сквозным юридическим лицом для целей налогообложения, что также является вариантом для ООО.

Как LLC, так и LLP обычно предпочтительнее корпораций, на которые влияют проблемы двойного налогообложения. Двойное налогообложение возникает, когда корпорация должна платить корпоративный подоходный налог, а затем физические лица должны снова платить налоги со своего личного дохода от компании.

Смотреть сейчас: Как работает товарищество с ограниченной ответственностью?

Ограниченная ответственность в зарегистрированных предприятиях

В контексте частной компании регистрация может предоставить ее владельцам ограниченную ответственность, поскольку зарегистрированная компания рассматривается как отдельное и независимое юридическое лицо. Ограниченная ответственность особенно желательна при работе в отраслях, которые могут понести огромные убытки, например, в страховании.

ООО — это корпоративная структура в Соединенных Штатах, в соответствии с которой владельцы не несут личной ответственности по долгам или обязательствам компании. Компании с ограниченной ответственностью представляют собой гибридные организации, которые сочетают в себе характеристики корпорации с характеристиками товарищества или индивидуального владения.

Компании с ограниченной ответственностью представляют собой гибридные организации, которые сочетают в себе характеристики корпорации с характеристиками товарищества или индивидуального владения.

В то время как функция ограниченной ответственности аналогична функции корпорации, доступность сквозного налогообложения для членов LLC является особенностью товариществ. Основное различие между товариществом и ООО заключается в том, что ООО отделяет деловые активы компании от личных активов владельцев, изолируя владельцев от долгов и обязательств ООО.

В качестве примера рассмотрим несчастье, постигшее множество компаний Lloyd’s of London Names, которые являются частными лицами, соглашающимися взять на себя неограниченные обязательства, связанные со страховым риском, в обмен на получение прибыли от страховых взносов. В конце 19В 90-х годах сотням этих инвесторов пришлось объявить себя банкротами из-за катастрофических убытков, понесенных по искам, связанным с асбестозом.

Сравните это с потерями, понесенными акционерами некоторых крупнейших публичных компаний, которые обанкротились, таких как Enron и Lehman Brothers. Хотя акционеры этих компаний потеряли все свои инвестиции в них, они не были привлечены к ответственности за сотни миллиардов долларов, которые эти компании должны своим кредиторам после их банкротства.

Хотя акционеры этих компаний потеряли все свои инвестиции в них, они не были привлечены к ответственности за сотни миллиардов долларов, которые эти компании должны своим кредиторам после их банкротства.

Какие бизнес-структуры имеют ограниченную ответственность?

Существует несколько структур компаний с ограниченной ответственностью, включая компанию с ограниченной ответственностью (LLC), корпорацию S и корпорацию C. Партнерства могут иметь партнеров с ограниченной ответственностью, но по крайней мере один партнер должен нести неограниченную ответственность.

Что такое неограниченная ответственность?

В то время как ограниченная ответственность отделяет и защищает личные активы от активов бизнеса, неограниченная ответственность означает, что акционер или партнер берет на себя всю ответственность за успех компании. Если компания станет неплатежеспособной, партнер с неограниченной ответственностью будет нести ответственность за погашение всех долгов перед кредиторами.

Требуется ли для ООО несколько владельцев?

Нет. ООО могут действовать так же, как и индивидуальные предприниматели, с преимуществом защиты активов в случае экономической катастрофы. Один человек может организовать ООО или у них могут быть партнеры по бизнесу.

Что такое ООО? Структура компании с ограниченной ответственностью и определение преимуществ

Что такое компания с ограниченной ответственностью (ООО)?

Компания с ограниченной ответственностью (LLC) — это бизнес-структура в США, которая защищает своих владельцев от личной ответственности за их долги или обязательства. Компании с ограниченной ответственностью представляют собой гибридные организации, которые сочетают в себе характеристики корпорации с характеристиками товарищества или индивидуального владения.

В то время как функция ограниченной ответственности аналогична функции корпорации, доступность сквозного налогообложения для членов LLC является особенностью товарищества, а не LLC.

Ключевые выводы

- Компания с ограниченной ответственностью (ООО) представляет собой корпоративную структуру, которая защищает своих владельцев от личного преследования за погашение долгов или обязательств компании.

- Регулирование ООО варьируется от штата к штату.

- Любое юридическое или физическое лицо может быть членом ООО, за исключением банков и страховых компаний.

- ООО не платят налоги со своей прибыли напрямую.

- Их прибыль и убытки передаются членам, которые сообщают о них в своих индивидуальных налоговых декларациях.

Понятие общества с ограниченной ответственностью (ООО)

Компании с ограниченной ответственностью разрешены в соответствии с законами штата, и правила, регулирующие их деятельность, варьируются от штата к штату. Владельцы ООО обычно называются членами.

Многие штаты не ограничивают право собственности, а это означает, что любой может быть членом, включая физических лиц, корпорации, иностранцев, иностранных организаций и даже другие ООО. Однако некоторые организации не могут создавать ООО, в том числе банки и страховые компании.

Однако некоторые организации не могут создавать ООО, в том числе банки и страховые компании.

ООО — это официальное деловое соглашение, которое требует регистрации устава в штате. ООО легче создать, чем корпорацию, и оно обеспечивает большую гибкость и защиту для своих инвесторов.

LLC могут принять решение не платить федеральные налоги напрямую. Вместо этого их прибыли и убытки отражаются в личных налоговых декларациях владельцев. LLC может выбрать другую классификацию, например, корпорацию. Если мошенничество обнаружено или если компания не выполняет свои юридические требования и требования к отчетности, кредиторы могут преследовать участников.

Заработная плата, выплачиваемая членам, считается операционными расходами и вычитается из прибыли компании.

Создание ООО

Хотя требования к LLC различаются в зависимости от штата, обычно есть некоторые общие черты. Самое первое, что должны сделать владельцы или участники, — это выбрать имя.

Затем устав организации может быть задокументирован и подан в штат. Эти статьи устанавливают права, полномочия, обязанности, обязанности и иные обязанности каждого участника ООО. Другая информация, включенная в документы, включает имена и адреса членов ООО, имя зарегистрированного агента ООО и заявление о целях бизнеса.

Эти статьи устанавливают права, полномочия, обязанности, обязанности и иные обязанности каждого участника ООО. Другая информация, включенная в документы, включает имена и адреса членов ООО, имя зарегистрированного агента ООО и заявление о целях бизнеса.

Учредительные документы подаются вместе с пошлиной, уплачиваемой непосредственно государству. Документы и дополнительные сборы также должны быть представлены на федеральном уровне для получения идентификационного номера работодателя (EIN).

Преимущества и недостатки ООО

Основная причина, по которой владельцы бизнеса предпочитают регистрировать свой бизнес в качестве ООО, заключается в ограничении личной ответственности себя и своих партнеров или инвесторов. Многие рассматривают LLC как смесь партнерства, которое представляет собой простое деловое соглашение между двумя или более владельцами, и корпорации, которая имеет определенные меры защиты ответственности.

Хотя у ООО есть некоторые привлекательные черты, у них есть и ряд недостатков.

ООО может быть неподходящим вариантом, если конечной целью учредителя является запуск публичной компании.

ООО против товарищества

Основное различие между товариществом и ООО заключается в том, что ООО отделяет деловые активы компании от личных активов владельцев, изолируя владельцев от долгов и обязательств ООО.

И ООО, и товариществам разрешено передавать свою прибыль, а также ответственность за уплату налогов на своих владельцев. Их убытки могут быть использованы для компенсации других доходов, но только в пределах суммы инвестиций. Если ООО организовано как товарищество, оно должно подать форму 1065. (Если участники решили, что их будут рассматривать как корпорацию, подается форма 1120).

В ООО соглашение о продолжении бизнеса может использоваться для обеспечения беспрепятственной передачи интересов, когда один из владельцев уходит или умирает. Без такого соглашения оставшиеся партнеры должны распустить ООО и создать новое.

Без такого соглашения оставшиеся партнеры должны распустить ООО и создать новое.

Что такое общество с ограниченной ответственностью?

Компания с ограниченной ответственностью, обычно называемая «LLC», представляет собой тип бизнес-структуры, обычно используемый в Соединенных Штатах. ООО можно рассматривать как гибридную структуру, сочетающую в себе черты как корпорации, так и партнерства. Как и корпорации, LLC предоставляют своим владельцам ограниченную ответственность в случае краха бизнеса. Но, как и товарищества, ООО «пропускают» свою прибыль, так что она облагается налогом как часть личного дохода владельцев.

Для чего используются компании с ограниченной ответственностью (ООО)?

ООО имеет два основных преимущества:

- Предотвращает личную ответственность владельцев за долги компании. Если компания обанкротится или на нее будет подан иск, личные активы ее владельцев-инвесторов не могут быть привлечены к ответственности.

- Он позволяет передавать всю прибыль непосредственно этим владельцам и облагать налогом как личный доход.

Это позволяет избежать «двойного налогообложения» как компании, так и ее отдельных владельцев.

Это позволяет избежать «двойного налогообложения» как компании, так и ее отдельных владельцев.

Это позволяет избежать «двойного налогообложения» как компании, так и ее отдельных владельцев.

Это позволяет избежать «двойного налогообложения» как компании, так и ее отдельных владельцев. Какие примеры ООО?

ООО встречаются чаще, чем многие думают. Alphabet, материнская компания Google, является LLC, как и PepsiCo Inc., Exxon Mobil Corp. и Johnson & Johnson.

Есть много гораздо более мелких ООО. Существуют варианты, которые включают в себя индивидуальные ООО, семейные ООО и ООО, управляемые участниками.

Многие объединения врачей зарегистрированы как ООО. Это помогает защитить отдельных врачей от личной ответственности за медицинские ошибки.

Облагаются ли компании с ограниченной ответственностью налогом иначе, чем корпорации?

Да. В случае корпорации прибыль сначала облагается налогом на корпоративном уровне, а затем облагается налогом во второй раз, когда эта прибыль распределяется между отдельными акционерами. Это «двойное налогообложение» осуждается многими предприятиями и инвесторами.

Компании с ограниченной ответственностью, с другой стороны, позволяют передавать прибыль напрямую инвесторам, так что они облагаются налогом только один раз, как часть личного дохода инвесторов.