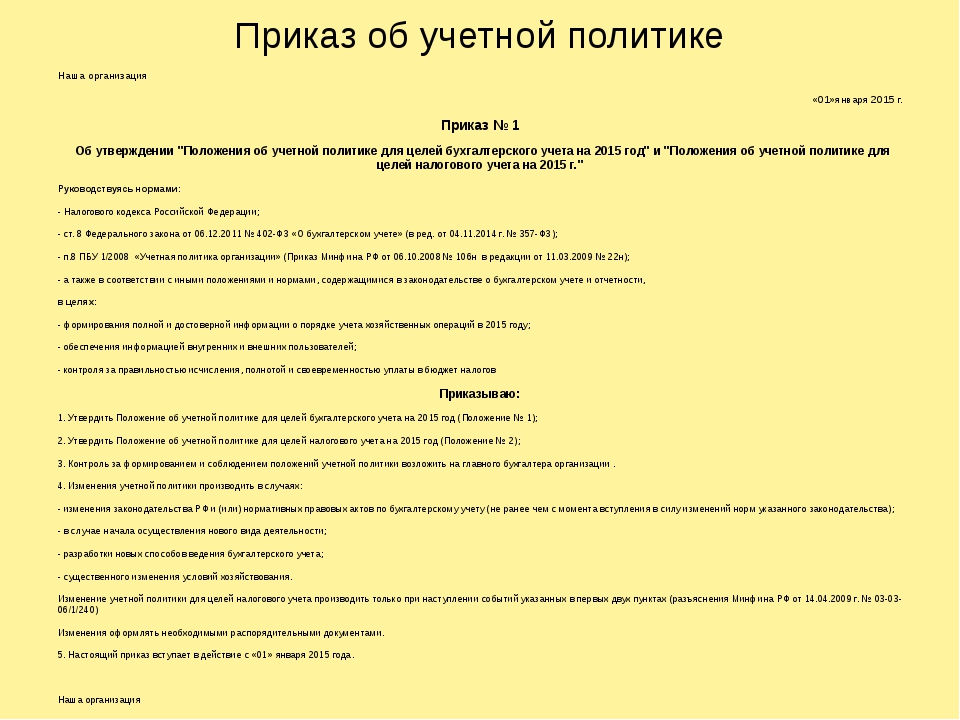

УЧЕТНАЯ ПОЛИТИКА ИП

Индивидуальный предприниматель Петров П.П.

ПРИКАЗ № _____

об утверждении учетной политики для целей налогообложения

г. __________ «_____» ________ г.

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей налогообложения на 20___ год согласно приложению.

2. Контроль за исполнением настоящего приказа возлагаю на себя.

Индивидуальный предприниматель Петров П.П.

Приложение 1 к приказу № ___ от 31.12.20___ г.

|

Учётная политика для целей налогообложения

1. Налоговый учет ведётся лично.

Налоговый учет ведётся лично.

Возможен вариант:

- налоговый учет ведётся сторонней организацией, оказывающей специализированные услуги в соответствии с договором.

2. Учет имущества, обязательств и хозяйственных операций осуществляется раздельно по каждому из следующих видов деятельности:

- услуги общественного питания;

- сдача в аренду недвижимости.

Основание: пункт 7 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н , пункт 6 статьи 346.53 Налогового кодекса РФ.

3. В отношении деятельности, связанной со сдачей в аренду нежилых помещений, применяется патентная система налогообложения.

Основание: подпункт 19 пункта 2 статьи 346.43 Налогового кодекса РФ.

4. Записи в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя по деятельности, связанной с оказанием услуг общественного питания осуществляются на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 2 статьи 54 Налогового кодекса РФ, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 и 9 Порядка, утвержденного приказом от 13 августа 2002 г.Минфина России № 86н

5. Доходы от сдачи в аренду недвижимости отражаются в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения, на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1 статьи 346.53 Налогового кодекса РФ, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 1.1Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Налог на доходы физических лиц

Состав расходов, принимаемых к вычету, определяется в порядке, предусмотренном главой 25 Налогового кодекса РФ.

В случае невозможности документального подтверждения расходов профессиональный налоговый вычет признаётся в размере ___ процентов от суммы доходов от предпринимательской деятельности.

Основание: статья 221 Налогового кодекса РФ.

7. Оценка сырья и материалов, используемых в предпринимательской деятельности, производится по методу средней стоимости.

Основание: пункт 1 статьи 221, пункт 8 статьи 254 Налогового кодекса РФ.

8. Оценка покупных товаров производится по методу средней стоимости.

Основание: пункт 1 статьи 221, подпункт 3 пункта 1 статьи 268 Налогового кодекса РФ.

9. Транспортные расходы, связанные с приобретением товаров, учитываются отдельно.

Основание: пункт 1 статьи 221, статья 320 Налогового кодекса РФ.

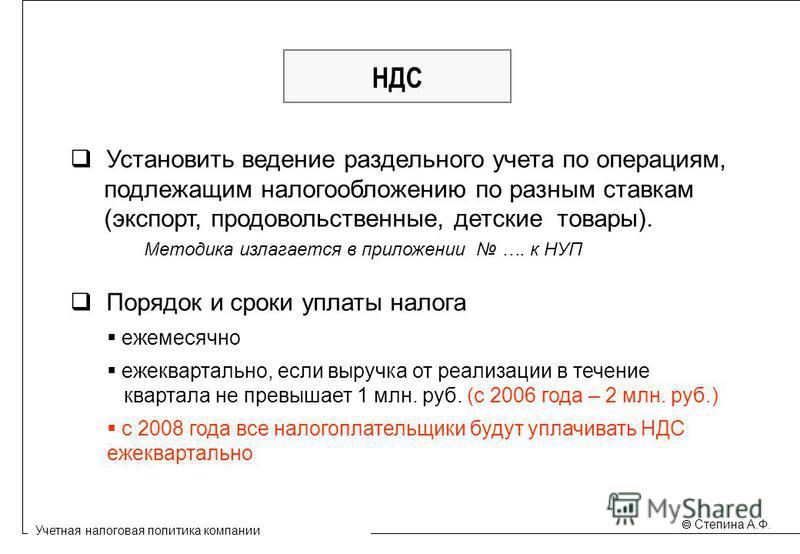

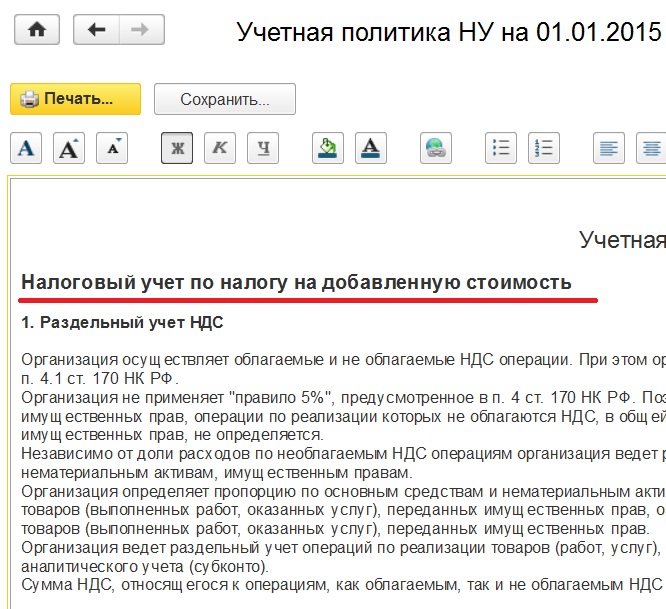

Налог на добавленную стоимость

10. Ведётся раздельный учет затрат на осуществление операций, как облагаемых НДС, так и не подлежащих налогообложению (освобожденных от налогообложения).

Основание: пункт 4 статьи 149, пункт 11 статьи 346.43 Налогового кодекса РФ.

11. Суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности по оказанию услуг общественного питания, облагаемой НДС, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

Основание: абзац 3 пункта 4 статьи 170, статья 172 Налогового кодекса РФ.

12. Суммы налога, предъявленные поставщиками по товарам, используемым в деятельности по предоставлению в аренду недвижимости, облагаемой по патентной системе, к вычету не принимаются и при расчете НДФЛ не учитываются.

Основание: подпункт 3 пункта 2, пункт 4 статьи 170, пункт 11 статьи 346.43 Налогового кодекса РФ.

13. Суммы налога, предъявленные поставщиками по товарам, используемым одновременно в деятельности по оказанию услуг общественного питания и в деятельности по предоставлению в аренду недвижимости, в течение квартала регистрируются в книге покупок на всю сумму, указанную в счете-фактуре.

Размер вычетов корректируется по итогам налогового периода (квартала).

Корректировка осуществляется пропорционально выручке от деятельности, облагаемой по патентной системе, в общей выручке предпринимателя за квартал.

При этом в расчет выручки не включаются доходы, признаваемые внереализационными в соответствии со статьей 250 Налогового кодекса РФ.

Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала).

Суммы налога, подлежащие по итогам квартала восстановлению, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и при расчете НДФЛ не учитываются.

Основание: пункт 4 статьи 149, подпункт 2 пункта 3, пункт 4 статьи 170 Налогового кодекса РФ.

Индивидуальный предприниматель Петров П.П.

Учётная политика на 2021 год

Учётная политика включает в себя способы ведения учёта, а также формы первичных документов, используемых в компании. Руководство вправе отразить конкретный вид документов или способ учёта, если на законодательном уровне существуют несколько их вариантов. При этом компания должна неукоснительно соответствовать положениям, прописанным в учётной политике, иначе инспекторы в ходе проверки могут применить штрафные санкции. О том, как правильно составить учётную политику на 2021 год разберём в статье.

Руководство вправе отразить конкретный вид документов или способ учёта, если на законодательном уровне существуют несколько их вариантов. При этом компания должна неукоснительно соответствовать положениям, прописанным в учётной политике, иначе инспекторы в ходе проверки могут применить штрафные санкции. О том, как правильно составить учётную политику на 2021 год разберём в статье.

Понятие учётной политики

Учётная политика представляет собой внутренний нормативный документ организации, который содержит в себе способ ведения учёта, порядок отражения отдельных операций, а также формы первичной документации.

В документе отражается способ начисления амортизации, порядок расчёта резерва для выплаты отпускных, какие первичные документы используются при отгрузке товара и прочие важные аспекты ведения учёта.

Компания должна для себя определить, каких норм придерживаться для целей бухгалтерского или налогового учёта.

Так, например, при расчёте суммы амортизации в налоговом учёте допускается использовать амортизационную премию, которую можно списать на текущие расходы в размере 10%.

Согласно нормам бухгалтерского учёта, любая организация обязана создавать резервы по предстоящим отпускам, исключение составляют только малые предприятия, при этом сама методика расчёта резерва не установлена, поэтому компания может самостоятельно решить: производить расчёт персонально по каждому сотруднику или в целом по подразделениям.

Компания может для себя решить: использовать в учёте исключительно унифицированные бланки или самостоятельно разработать отдельные виды первичных документов. Например, график отпусков, штатное расписание и другая документация.

Положения учётной политики должны соответствовать следующим требованиям:

- полнота отражения фактов хозяйственной жизни

- своевременность отражения операций

- соответствие оборотов аналитического и синтетического учёта по итогам каждого месяца

В учётной политике необходимо закрепить рабочий план счётов с перечнем счетов, которые компания будет использовать в учёте.

В случае если налоговое законодательство допускает применение нескольких способов учёта в отношении одной и той же операции, компания должна отразить в учётной политике один из них.

Компания должна строго соблюдать положения своей учётной политики, именно такой позиции придерживается Конституционный суд РФ в своём Определении от 12 мая 2005 года № 167-О.

Образец учётной политики

Скачать образец учётной политики в зависимости от системы налогообложения:

Порядок составления учётной политики

На законодательном уровне отсутствует чёткая регламентация по вопросу того, кто именно должен составлять учётную политику, а также о предъявляемых к ней требованиях.

В большинстве случаев ответственность ложится на главного (или единственного) бухгалтера компании, который отвечает за то, чтобы утверждённая учётная политика соответствовала нуждам организации, а также была грамотно оформлена.

Единственным требованием к компаниям является составление внутреннего приказа об утверждении учётной политики за подписью руководителя (ПБУ 1/2008). Его отсутствие может повлечь за собой финансовые санкции со стороны проверяющих органов, поскольку некоторые хозяйственные операции могут быть признаны неверно оформленными. Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Как правило, учётную политику формируют раздельно для налогового и бухгалтерского учёта, где каждый раздел называется в соответствии с объектом или способом учёта: «Основные средства», «Заработная плата», «Способ калькуляции» и прочее.

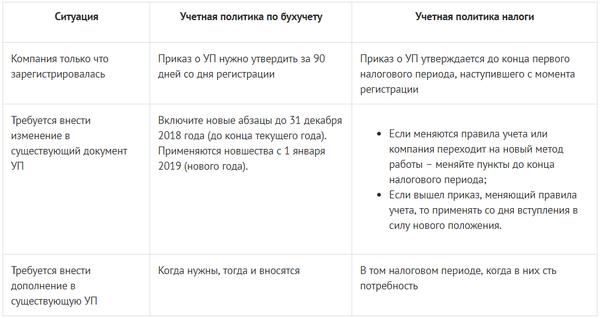

Сроки утверждения учётной политики

Компания при начале своей деятельности утверждает учётную политику, которую она может придерживаться на протяжении всего периода хозяйствования вплоть до ликвидации или вносить необходимые корректировки по окончании отчётного или налогового периода.

Сроки утверждения отличаются для бухгалтерского и налогового учёта:

- для целей бухгалтерского учёта – в течение 90 дней с момента регистрации или до 1 января при внесении изменений в ранее утверждённый документ (ПБУ 1/2008)

- для учёта по НДС – до завершения первого отчётного периода, нормы распространяются на деятельность с момента создания (п.

12 167 НК РФ)

12 167 НК РФ) - для учёта по налогу на прибыль – сроки не определены, но применять нужно до завершения текущего налогового периода (ст. 313 НК РФ)

12 167 НК РФ)

12 167 НК РФ)Вносить изменения в учётную политику допускается в следующих случаях:

- новый вид деятельности или новые операции, ранее не перечисленные в учётной политике

- внедрение новых поправок в налоговом законодательстве

- смена способа ведения бухгалтерского учёта на более эффективный

Учётная политика в 2021 году

При составлении учётной политики на будущий год компании необходимо учесть следующие моменты:

- в связи с отменой ЕНВД необходимо решить, какая система налогообложения будет использоваться в учёте, если выбор падёт на УСН, то до завершения 2020 года необходимо уведомить налоговую инспекцию о своём решении (см. подробнее На какой режим перейти после ЕНВД?)

- с будущего года большее количество компаний сможет претендовать на применение УСН в связи с увеличением предельных значений обязательных лимитов

- для субъектов МСП в 2021 году будут применяться пониженные ставки по страховым взносам для заработной платы свыше МРОТ, которые также влияют на размер резерва по отпускным

- с будущего года разрешается придерживаться требований Федерального стандарта «Основные средства» вместо ПБУ6/01

- IT-компании могут применять пониженную ставку по страховым взносам и налогу на прибыль (см. подробнее Налог на прибыль. Изменения на 2021 год)

- изменился бланк путевого листа, в учётной политике необходимо отразить способ оформления: бумажный или электронный

подробнее Налог на прибыль. Изменения на 2021 год)

подробнее Налог на прибыль. Изменения на 2021 год)Читайте также Вычет по НДС при сделке с банкротом. Позиция суда

Инструкция по настройке учетной политики в 1С:Комплексная автоматизация

В программе 1С:Комплексная автоматизация 2.0 есть возможность настроить учетную политику как для одной организации, так и для нескольких.

Но прежде чем перейти к рассмотрению данной настройки нужно понять сколько организаций будет заведено в программе. Если же в какой-то период времени будет заводиться еще одна организация или обособленное подразделение, то для этого нужно перейти в пункт меню “НСИ и администрирование” → “Предприятие” и в раскрывающемся списке настроек “Организация” установить флаг “Несколько организаций”. Данная настройка позволит завести то количнство новый организаций или подразделений, сколько нужно пользователю.

После установки данной настройки переходим к созданию организации. Для этого воспользуемся пунктом меню “НСИ и администрирование” и выберем пункт “Организации”.

В данном окне будет отображаться весь список организаций. Нажав на кнопку “Создать” и выбрать нужный вид предприятия.

В программе задано три вида:

- Индивидуальный предприниматель.

- Юридическое лицо.

- Обособленное подразделение.

В форме нового элемента присутствует шесть вкладок.

На вкладке “Общая информация” — заполняется информация о самом предприятии.

Вкладка “Адрес, телефоны” — заполняется контактная информация, юридический адрес номер телефона и т.д.

Вкладка “Регистрационные данные” — служит для отображения в каких налоговых органах зарегистрирована данная организация.

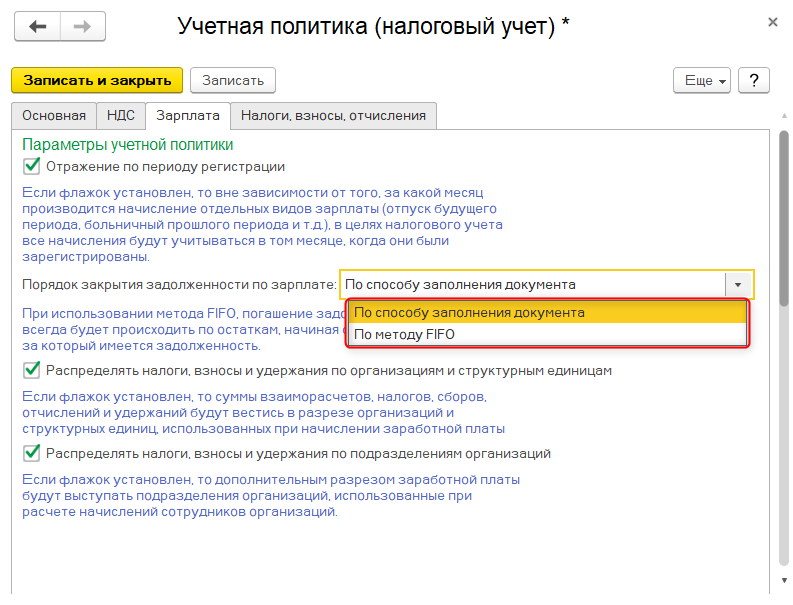

Вкладка “Учетная политика” — будут задаваться параметры учетной политики, которые используются на предприятии.

Вкладка “Зарплата и кадры” — осуществляются настройки расчета с персоналом предприятия.

Вкладка “Настройка печати” — на данной вкладке можно настроить отображение в печатных формах документа логотипа организации и факсимиле.

Настройка учетной политики

Заполнив все необходимые реквизиты организации переходим к рассмотрению важной настройки “Учетная политика”.

В программе предусмотрена возможность продублировать уже готовую учетную политику для других организаций. Для этого нужно нажать на выпадающий список “Учетная политика” и выбрать нужную настройку.

Однако если данная политика отличается то соответственно нужно настроить новую. Чтобы это сделать нужно выбрать с какого периода применяется данная политика, а потом нажать на гиперссылку “Создать новую” .

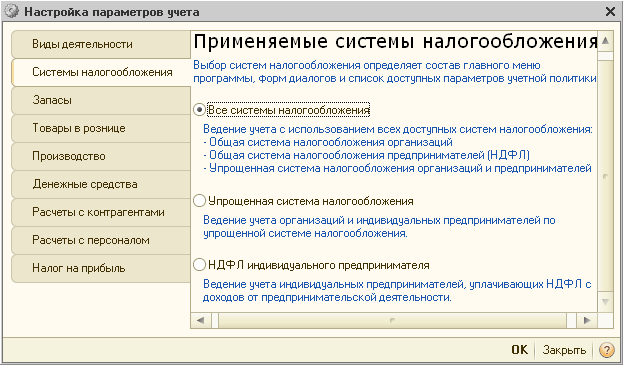

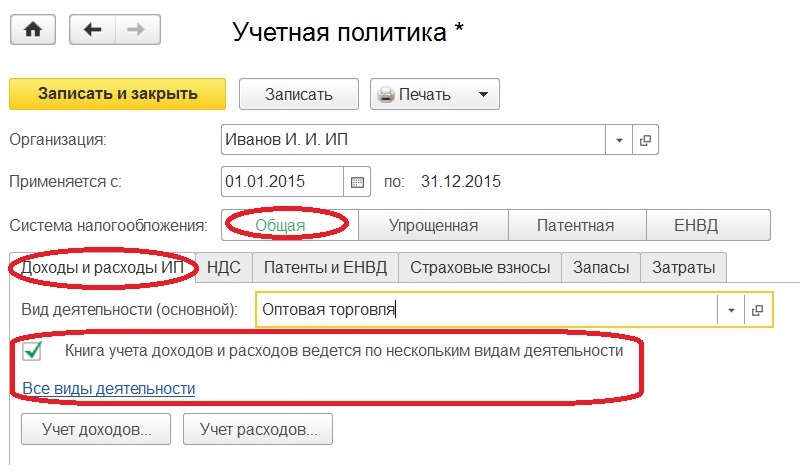

В новой форме нужно будет выбрать какая система налогообложения будет у предприятия. в программе их две “Упрощенная” и “Общая”.

Настройка системы налогообложения “Общая”

Для данной системы программа разделила параметры учета на пять вкладок. Рассматривать подробно каждую настройку не будем, так как они могут отличатся в зависимости от параметров.

Вкладка “Налоговый учет”.

В данной вкладке настраивается, как будет учет по налогу.

При установленном флаге ЕНВД будет применяться база распределения расходов по видам деятельности.

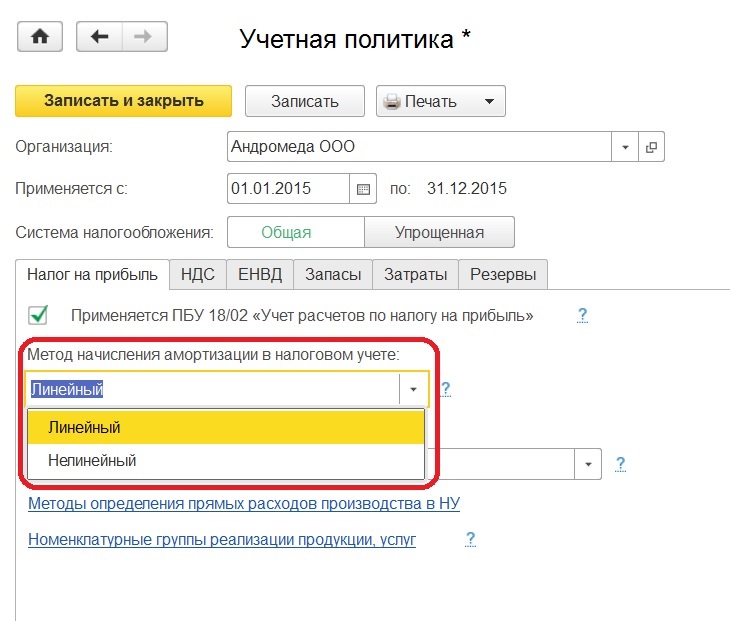

Флаг “Применяется ПБУ 18/2”

При установлении данной настройки учет в программе будет вестись в соответствии ПБУ. Данный учет автоматизирован. Также стоит заметить, что если в программе ведется управленческий учет, то данный функционал включать не нужно.

Внизу данной формы нужно будет выбрать метод амортизации. В программе их два вида : Линейный и Нелинейный.

Вкладка “НДС”

Данная настройка служит для определения параметров расчета НДС. Однако, если в программе не ведется раздельный учет, то на данной вкладке настройки пропускаются.

Вкладка “Запасы”

Позволяет настроится способы исчисления себестоимости товара.

Программа предлагает выбрать один из двух вариантов :ФИФО (взвешенная) (происходит расчет остатков на конец месяца, списание будут списаны по средней за месяц себестоимости) или ФИФО (скользящая) (документы о оприходовании товаров считается партией и если используется несколько складов, то поступление партии будут определяться датой поступления на текущий склад, а не в организацию).

Для данных вариантов важной настройкой является правильно указать в разделе “Финансовый результат и контроллинг” — “Учет товара”. Для выбранного одного из ФИФО обязательно должен стоят партийный учет.

Вкладка “Бухгалтерский учет” — дает возможность настроить особенности бухгалтерского учета.

Можно определить:

- возможность учитывать продукцию в течении месяца по плановым ценам и настроить счет учета 40.

- отображение начислений и выплат зарплаты в оборотно — сальдовой ведомости с детализацией по работникам организации на счет 70.

- возможность дополнительно вести забалансовый учет ТМЦ в эксплуатации

- возможность использовать промежуточный счет 76 при взаимозачетах или проводить напрямую

Вкладка “Резервы” — способствует определению параметров начисления резервов в бухгалтерском и налоговом учете.

Настройка системы налогообложения “УСН”

Для настройки УСН нужно в форме “Учетная политика организации” выбрать “Упрощенная”.

Рассмотрим первую вкладку “УСН” — на данной вкладке нужно выбрать вариант УСН “Доходы” или “Доходы и расходы”. Программа автоматически предлагает максимальный процент, однако его можно изменить.

Вкладки “Запасы”, “Бухгалтерский учет”, “Резервы” будут заполнятся так же, как и для системы налогообложения “ОСНО”.

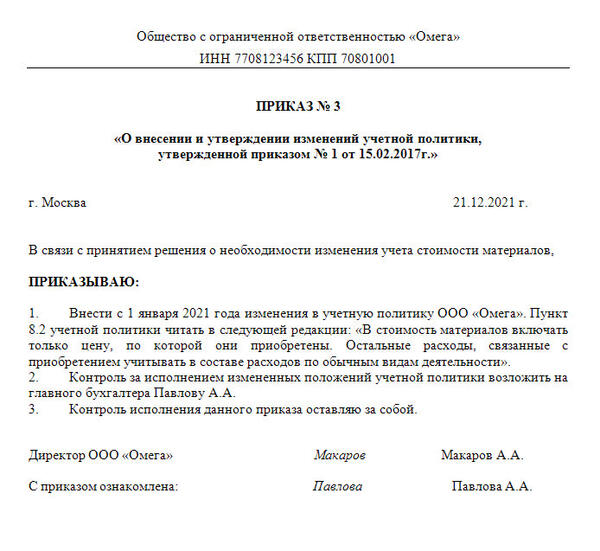

Разработка учетной политики организации — Частный бухгалтер Макарова Н.В., г.Москва

Учетная политика организации основной документ, в котором раскрываются все особенности бухгалтерского (налогового) учета за конкретный период. Правильно сформированная учетная политика обеспечивает эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизирует затраты (материальные, трудовые и затраты времени) на разрешение возникающих вопросов.

Правильно сформированная учетная политика обеспечивает эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизирует затраты (материальные, трудовые и затраты времени) на разрешение возникающих вопросов.

Учетная политика содержит:

- Рабочий план счетов

- Формы первичных документов, необходимых для оформления хозяйственных операций

- Формы документов для внутренней отчетности

- Порядок проведения инвентаризации

- Методы оценки активов и обязательств

- Правила документооборота и технология обработки учетной информации

- Другие решения, необходимые для ведения бухгалтерского учета

Разработка бухгалтерской учетной политики предприятия необходима для всех организаций применяющих ОСНО, ЕНВД. Если организация работает на УСН, можно создать «упрощенную» учетную политику, только учет основных средств и нематериальных активов. Учетную политику организация обязана разработать в течение 90 дней со дня регистрации.

Учетную политику организация обязана разработать в течение 90 дней со дня регистрации.

Учетная политика организации применяется ежегодно, с 1 января, начиная с года, следующего за годом создания организации. Обычно первый приказ в новом году составляется об учетной политике.

Налоговая учетная политика организации составляется:

- По налогу на прибыль

- По налогу на имущество

- По НДС

Налоговая учетная политика по НДС утверждается не позднее окончания первого квартала, в котором зарегистрирована организация. По налогу на прибыль до окончания первого отчетного периода (до завершения квартала).

Оформление учетной политики предприятия начинается с подготовки приказа. Форму этого приказа можно разработать самостоятельно. Основные положения учетной политики могут быть в самом приказе или же в приложении к нему.

Типовая форма учетной политики организации не регламентируется законодательством. В зависимости от организации можно подготовить для бухгалтерского учета и каждого налога отдельный документ или сформировать единую учетную политику предприятия в целом и выделить в ней самостоятельные разделы по бухгалтерской политике, политике по налогу на прибыль, политике по НДС и т.д.

В зависимости от организации можно подготовить для бухгалтерского учета и каждого налога отдельный документ или сформировать единую учетную политику предприятия в целом и выделить в ней самостоятельные разделы по бухгалтерской политике, политике по налогу на прибыль, политике по НДС и т.д.

Подготовка, формирование учетной политики организации:

- Оценка финансовой и учетной информации

- Разработка стандартов бухгалтерского, управленческого учета

- Сопряжение бухгалтерских и управленческих аспектов для формирования учетной политики организации

- Взаимодействие учетной политики и других функций управления предприятием

- Выявление влияния учетной политики на показатели финансового состояния организации

- Определение наиболее подходящего механизма внесения изменений в учетную политику

Грамотно составленная учетная политика для малого предприятия так же как и для крупной организации, оказывает влияние на величину показателей себестоимости продукции, прибыли и налогов на прибыль, на добавленную стоимость и имущество, а также на показатели финансового состояния в целом.

Во время проверок налоговых органов в первую очередь внимание обращается на принятую учетную политику. Поэтому очень важно заранее позаботиться о грамотности и соответствии закону всех документов. Доверять оформление или оценку эффективности учетной политики организации нужно профессионалам, имеющим большой опыт в подобном деле.

Я разработаю учетную политику для Вашей организации с учетом всех требований действующего законодательства и особенностей Вашего бизнеса.

Учетная политика для целей УСН в 1С Бухгалтерии 8 редакция 3.0

Параметры учетной политики для целей УСН в программе 1С:Бухгалтерия 8.3 указываются в форме «Настройки налогов и отчетов».

Объект налогообложения

Объект налогообложения указывается в разделе «Система налогообложения» (рис. 1).

Рисунок 1.

В соответствии со ст. 346.14 НК РФ объектом налогообложения при применении УСН признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, если только налогоплательщик не является участником договора простого товарищества или договора доверительного управления (п.п. 2, 3 ст. 346.14 НК РФ).

Если на УСН переходит действующая организация и до перехода организация применяла общую систему налогообложения (рис. 2), то в настройках необходимо установить флажок «До перехода на УСН применялся общий налоговый режим» и указать дату перехода на УСН (см. рис. 2).

Рисунок 2.

Ставка налога

Ставка единого налога, уплачиваемая в связи с применением упрощенной системы налогообложения, указывается в разделе «УСН» (рис. 3).

Рисунок 3.

Предлагаемая по умолчанию ставка налога зависит от объекта налогообложения. Она составляет:

- 6 процентов — для объекта налогообложения «Доходы»;

- 15 процентов — для объекта налогообложения «Доходы минус расходы».

Если в соответствии с законом субъекта Российской Федерации налог уплачивается по более низкой ставке, в поле «Ставка налога» указывается ставка, по которой уплачивается налог.

Порядок отражения авансов от покупателя

Параметр учетной политики «Порядок отражения авансов от покупателя» задает правило учета полученных авансов по умолчанию. Он устанавливается для организации в целом и может принимать одно из следующих значений (рис. 4):

- Доход УСН;

- Доход комитента.

Рисунок 4.

Вариант «Доход комитента» доступен, если включена функциональность «Продажа товаров или услуг комитентов (принципалов)» (рис. 5).

Рисунок 5.

Если выбран порядок отражения авансов «Доход УСН» и при отражении аванса этот порядок не изменен в документе, то в регистре «Книга учета доходов и расходов (раздел I)» будет зафиксирован доход для целей УСН (рис. 6).

6).

Рисунок 6.

Если выбран порядок отражения авансов «Доход комитента» или при отражении аванса установлен этот порядок в документе, то в регистре «Книга учета доходов и расходов (раздел I)» не будет зафиксирован доход для целей УСН (рис. 7).

Рисунок 7.

Порядок признания расходов

Для объекта налогообложения «Доходы минус расходы» в разделе «УСН» доступна группа параметров «Порядок признания расходов» с перечнем событий для признания расходов (рис. 8).

Рисунок 8.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флажками. При этом для отдельных событий флажки проставлены и при этом отсутствует возможность их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие «Поступление материалов» и оплата (событие «Оплата материалов поставщику»).

В перечне указано еще одно событие «Передача материалов в производство». Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок «Передача материалов в производство».

Расходы на приобретение товаров

Для расходов на приобретение товаров обязательными условиями являются оприходование товаров (событие «Поступление товаров»), оплата товаров (событие «Оплата товаров поставщику») и реализация товаров (событие «Реализация товаров»).

В перечне условий признания расходов на приобретение товаров указано еще одно событие: «Получение дохода (оплаты от покупателя)». До 2010 года позиция Минфина России состояла в том, что для признания расходов на приобретение товаров реализованными можно считать только те товары, которые оплачены покупателями. Однако с этим не согласился Президиум ВАС РФ (решение Президиума ВАС РФ от 29.06.2010 № 808/10), что побудило Минфин России (письмо от 29.10.2010 № 03-11-09/95) изменить свою позицию относительно момента реализации товаров. Таким образом, начиная с 2011 года при настройке порядка признания расходов налогоплательщик может не устанавливать флажок «Получение дохода (оплаты от покупателя)», не опасаясь за налоговые последствия.

До 2010 года позиция Минфина России состояла в том, что для признания расходов на приобретение товаров реализованными можно считать только те товары, которые оплачены покупателями. Однако с этим не согласился Президиум ВАС РФ (решение Президиума ВАС РФ от 29.06.2010 № 808/10), что побудило Минфин России (письмо от 29.10.2010 № 03-11-09/95) изменить свою позицию относительно момента реализации товаров. Таким образом, начиная с 2011 года при настройке порядка признания расходов налогоплательщик может не устанавливать флажок «Получение дохода (оплаты от покупателя)», не опасаясь за налоговые последствия.

Входящий НДС

Для сумм входящего НДС обязательными условиями признания в расходах является предъявление суммы налога поставщиком (событие «НДС предъявлен поставщиком») и уплата налога (событие «НДС уплачен поставщику»).

В перечне событий указано дополнительное условие: для признания НДС в расходах должны быть «Приняты расходы по приобретенным товарам (работам, услуг)», к которым они относятся. Ввиду неоднозначности положения каждый налогоплательщик должен самостоятельно принять решение по этому вопросу и либо оставить (значение по умолчанию) либо снять флажок «Приняты расходы по товарам (работам, услугам)».

Ввиду неоднозначности положения каждый налогоплательщик должен самостоятельно принять решение по этому вопросу и либо оставить (значение по умолчанию) либо снять флажок «Приняты расходы по товарам (работам, услугам)».

Дополнительные расходы, включаемые в себестоимость

Для дополнительных расходов, включаемых в себестоимость, обязательными условиями являются их принятие к учету (событие «Поступление дополнительных расходов») и оплата (событие «Оплата поставщику»). Еще одно условие – «Списание запасов» (к которым относятся дополнительные расходы) является вариативным. Его необходимо синхронизировать с аналогичным условием признания расходов по запасам.

Таможенные платежи

Для признания таможенных платежей расходами, учитываемыми при определении налоговой базы, предусмотрено три условия.

Первые два условия «Ввоз товаров оформлен» и «Таможенные платежи уплачены» являются обязательными. Для этих условий изменение настройки не предусмотрено.

Третье условие «Товары списаны» является вариативным. Программа следующим образом отрабатывает это условие. Если флажок «Товары списаны» не установлен, то таможенные платежи учитываются в расходах полностью (в регистр «Книга учета доходов доходов и расходов (раздел I)» вносятся записи о расходах, уменьшающих полученные доходы) при проведении документа «ГТД по импорту». Если флажок «Товары списаны» установлен, то включение таможенных платежей в расходы, на которые уменьшаются доходы текущего периода, производится регламентной операцией закрытия месяца «Списание таможенных платежей для УСН». Сумма принимаемых расходов в этом случае определяется пропорционально стоимости реализованных товаров, при ввозе которых таможенные платежи уплачены. Если налогоплательщик хочет избежать возможных претензий со стороны налоговых органов, то в настойках порядка признания расходов нужно установить флажок «Товары списаны» (значение по умолчанию).

Режим налоговых каникул

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после 1 января 2015 года и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах (абз. 1 п. 4 ст. 346.20 НК РФ).

1 п. 4 ст. 346.20 НК РФ).

Указанные лица вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. При этом если объектом налогообложения являются доходы, уменьшенные на величину расходов, минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ не уплачивается.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

При использовании права на налоговые каникулы следует учитывать, что по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены дополнительные ограничения на применение налоговой ставки в размере 0 процентов, в том числе в виде:

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, получаемых при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов.

В случае нарушения установленных ограничений на применение налоговой ставки в размере 0 процентов индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, установленным для «обычных» налогоплательщиков.

Если пользователь — индивидуальный предприниматель имеет право на применение налоговой ставки в размере 0 процентов и решил этим правом воспользоваться, то в настройках налогов и отчетов в разделе «УСН» нужно установить флажок «Налоговые каникулы» (рис.![]() 9).

9).

Уважаемые читатели! Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Образец учетной политики для ООО на ОСНО на 2020 год

Сегодня все организации в обязательном порядке должны заранее выбрать определенную учетную политику – она отражается в специальной нормативной внутренней документации.

Формирование подобных бумаг строго обязательно. Государственные органы всегда осуществляют контроль за подобного рода действиями.

Причем касается это всех предприятий, вне зависимости от формы собственности – ООО на общей системе налогообложения в том числе.

Руководителю организации, а также главному бухгалтеру стоит заранее ознакомиться со всеми нюансами процедуры рассматриваемого типа.

Всем предприятиям необходимо заранее осуществлять выбор определенного формата учетной политики. Данный момент должен быть отражен соответствующим образом во внутренней документации предприятия.

В том числе в графике документооборота. Данный момент регулируется достаточно обширным перечнем нормативно-правовых актов.

Следует заранее ознакомиться со всеми ними. Это позволит избежать различных проблем с действующим законодательством.

Также это касается образца заполнения учетной политики ИП на ОСНО в 2020 году. При отсутствии должного опыта ответственному сотруднику стоит ознакомиться с подобной документацией.

Особенно важно проследить за отсутствием ошибок и недочетов перед началом проведения камеральной, аудиторской проверок.

Наиболее важными вопросами, с которыми следует ознакомиться заранее, являются следующие:

- основные определения;

- особенности осуществления деятельности на ОСНО;

- законные основания.

Основные определения

Сама учетная политика регламентируется достаточно большим количеством разнообразной нормативно-правовой документации.

Следует заранее ознакомиться с ней. Но для понимания основных тезисов, наиболее важных моментов стоит разобраться с используемыми в ней терминами.

Наиболее часто применяемыми являются:

- учетная политика;

- налоговый режим;

- бухгалтерская отчетность;

- налоговая отчетность;

- график документооборота;

- виды учетной политики.

Под термином «учетная политика» применяется выбранный конкретным предприятием способ ведения бухгалтерского и налогового учета, первичной документации.

При этом существуют различные виды учетной политики:

- для ведения бухгалтерского учета;

- для ведения налоговой отчетности;

- для отчетности, связанной с международными стандартами.

Руководитель предприятия, индивидуальный предприниматель ещё на стадии регистрации конкретной организации обязан выбрать определенную учетную политику.

Это правило является обязательным для исполнения. Под термином «налоговый режим» понимается специальный порядок вычисления, а также осуществления оплаты налогов.

Под термином «налоговый режим» понимается специальный порядок вычисления, а также осуществления оплаты налогов.

| «Бухгалтерская отчетность» | Представляет собой документально отраженную отчетность о состоянии имущества, финансовом положении конкретного предприятия. Вестись такая отчетность может различным образом – совместно с налоговой или же отдельно. Каждый способ имеет свои достоинства и недостатки |

| «Налоговая отчетность» | Подразумевает под собой перечень документов, отражающий все необходимые отчисления в пользу государства |

| «График документооборота» | Документ, обычно представленный в виде таблицы. Он регламентирует процедуру формирования, перемещения и хранения различных документов. Обычно оформляется в специальную таблицу. Наличие подобного документа строго обязательно. При его отсутствии на предприятие может быть наложен серьезный штраф |

Только хорошее знание терминологии, применяемой в рассматриваемой сфере законодательства, поможет разобраться с нормативно-правовыми документами.

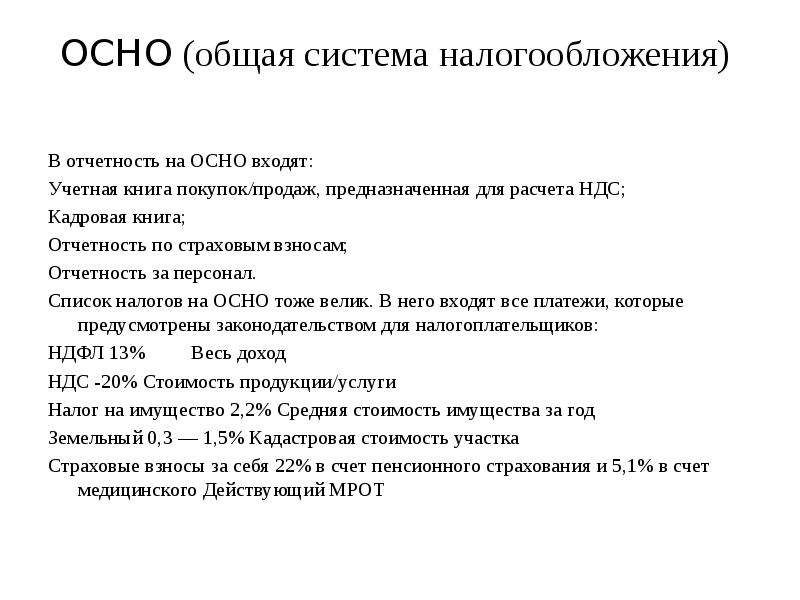

Общая система налогообложения – режим, применяемый для осуществления налогового учета различными юридическими лицами, занятыми коммерческой деятельностью.

Она имеет достаточно большое количество самых разных особенностей, связанных именно с ОСНО.

К специфики рассматриваемого налогового режима можно отнести, в первую очередь, следующее:

| Возможно осуществление имущественной обособленности | Всевозможные активы, обязательства предприятия отделяются юридически от активов и обязательств конкретного собственника (как физического лица) |

| Осуществление какой-либо деятельности допускается непрерывно | Если руководство предприятия не намеревается осуществлять его ликвидацию и все задолженности будут погашаться в заранее установленном порядке |

| Возможно применение учетной политики последовательно | Обязательно соблюдение определенных правил от одного года к другому |

| Необходима строгая временная определенность | Все факторы ведения какой-либо хозяйственной деятельности относятся к одному и тому же отчетному периоду |

Также необходимо помнить о некоторых предъявляемых требованиях к качеству используемой в отчетной документации информации.

Наиболее подробно все требования и особенности, имеющие место в учетной политике при ОСНО, определяются в ПБУ 1/98 и ПБУ 1/94.

Согласно обозначенным выше нормативно-правовым документам предъявляются следующие требования к информации:

| Она должна максимально подробно отражать | Все хозяйственные и иные операции |

| Все действия должны быть отражены своевременно | В соответствии с правилами ведения бухгалтерского учета |

| Выбранная предприятием учетная политика в обязательном порядке должна признавать определенную готовность | К признанию обязательств, а также расходов больше, чем доходов (не разрешается формирование скрытых резервов) |

| Ведение бухгалтерского учета должно быть в обязательном порядке полностью рационально | Выбор формата деятельности происходит исходя из условий ведения определенного хозяйства |

Важно помнить, что связанное с учетной политикой законодательство периодически подвергается реформам. Необходимо обязательно следить за всеми изменениями.

Необходимо обязательно следить за всеми изменениями.

Так как при осуществлении камеральной проверки налоговые инспектора всегда обращают внимание на ошибки, связанные с недавними нововведениями. При этом некоторые нормативно-правовые документы конфликтуют между собой.

Например, закон №129-ФЗ от 21.11.96 г. говорит о том, что первичный учетный документ является основой ведений бухгалтерского учета.

Но при этом данное утверждение не отвечает приоритету содержания перед его формой. Одним из самых важных этапов является принятие закона №402-ФЗ от 06.12.11 г.

В нем обозначается отсутствие требований об обязательном использовании унифицированных форм первичной документации для учета.

Возможно изменить учетную политику на законных основаниях в следующих случаях:

- изменились законодательные нормы;

- введены новые способы ведения бухгалтерского учета;

- осуществлена смена собственника.

Законные основания

Чтобы избежать всевозможных сложностей при осуществлении учетной политики (вне зависимости от типа предприятия) стоит заранее ознакомиться с законодательной базой.

Наиболее важными документами на данный момент являются следующие:

- Закон о бухгалтерском учете №402-ФЗ от 06.12.11 г.

- Положение по бухгалтерскому учету ПБУ 1/2008.

- Федеральный закон №81-ФЗ от 20.04.14 г.

- Федеральный закон №129-ФЗ от 21.11.96 г.

Руководителю и главному бухгалтеру предприятия стоит заранее ознакомиться со всеми обозначенными выше документами. Это позволит избежать большого количества самых разных сложностей и проблем в дальнейшем.

Причем разобраться с данными НПД стоит ещё до начала формирования учетной политики, графика документооборота.

Так как допущенные на этом этапе ошибки могут послужить причиной появления недочетов в дальнейшем.

Порядок формирования документа рассматриваемого типа имеет множество нюансов. Следует учитывать все их и составлять его в полном соответствии с законодательными нормами.

Следует учитывать все их и составлять его в полном соответствии с законодательными нормами.

Причем особенности эти различаются для следующих категорий:

- для юридических лиц;

- для индивидуальных предпринимателей.

Также стоит ознакомиться с образцом документации рассматриваемого типа. Особенно это важно на этапе формирования данной документации в процессе регистрации нового юридического лица.

Для юридических лиц

Процедура установления учетной политики для ООО в 2020 году осуществляется в установленном в законодательстве порядке. Она является специальным документом.

При этом в обязательном порядке осуществляется утверждение следующих моментов:

| Рабочего плана для счетов, бухгалтерской отчетности | Они должны обязательно включать в себя аналитические, а также синтетические счета |

| Особые формы всевозможных первичных документов учетного характера | Они будут впоследствии использоваться для организации бухгалтерского учета |

| Алгоритм осуществления контроля | За всеми реализуемыми хозяйственными операциями |

| Методы оценки активов | Всевозможных обязательств |

| Инвентаризация всевозможных активов | А также всех обязательств |

| Какие-либо иные решения | Приемы которые позволяют должным образом формировать бухгалтерскую отчетность, а также оптимизировать её |

Следует заранее учесть все методические, а также организационные аспекты. Так как именно выбор определенного способа ведения бухгалтерской отчетности оказывает существенное влияние на процедуру составления соответствующей документации.

Так как именно выбор определенного способа ведения бухгалтерской отчетности оказывает существенное влияние на процедуру составления соответствующей документации.

Организационный момент оказывает некоторое влияние на сам процесс ведения бухгалтерской отчетности. Но при этом документация такой отчетности существенных изменений не претерпевает.

Для индивидуальных предпринимателей

Относительно недавно были приняты различные поправки к действующему законодательству.

Согласно ему индивидуальные предприниматели также обязаны вести бухгалтерский учет. Потому в обязательном порядке ими формируется учетная политика.

В случае с индивидуальным предпринимателем необходимо описать конкретные способы осуществления учета – налогового/бухгалтерского.

Обязательно выполняются следующие условия:

- индивидуальный предприниматель должен выбрать наиболее подходящий для себя способ ведения учета;

- способ не учета законодательством не регламентируется.

Учетная политика должна регламентировать порядок реализации следующих важных моментов:

- на основании какого именно первичного документа осуществляется конкретная операция;

- каким именно образом записывается конкретная налоговая операция, в какой регистр;

- что именно включает в себя процедура обработки налогового регистра при формировании налоговых деклараций;

- составляется график документооборота.

Образец заполнения

С образцом заполнения можно ознакомиться в интернете. Но необходимо обязательно использовать информацию только с максимально авторитетных источников. В противном случае велика вероятность допущения ошибки.

Формирование учетной политики – один из самых важных моментов на этапе формирования предприятия, индивидуального предпринимателя.

Потому стоит заранее изучить все нюансы и вопросы, связанные с этим моментом.

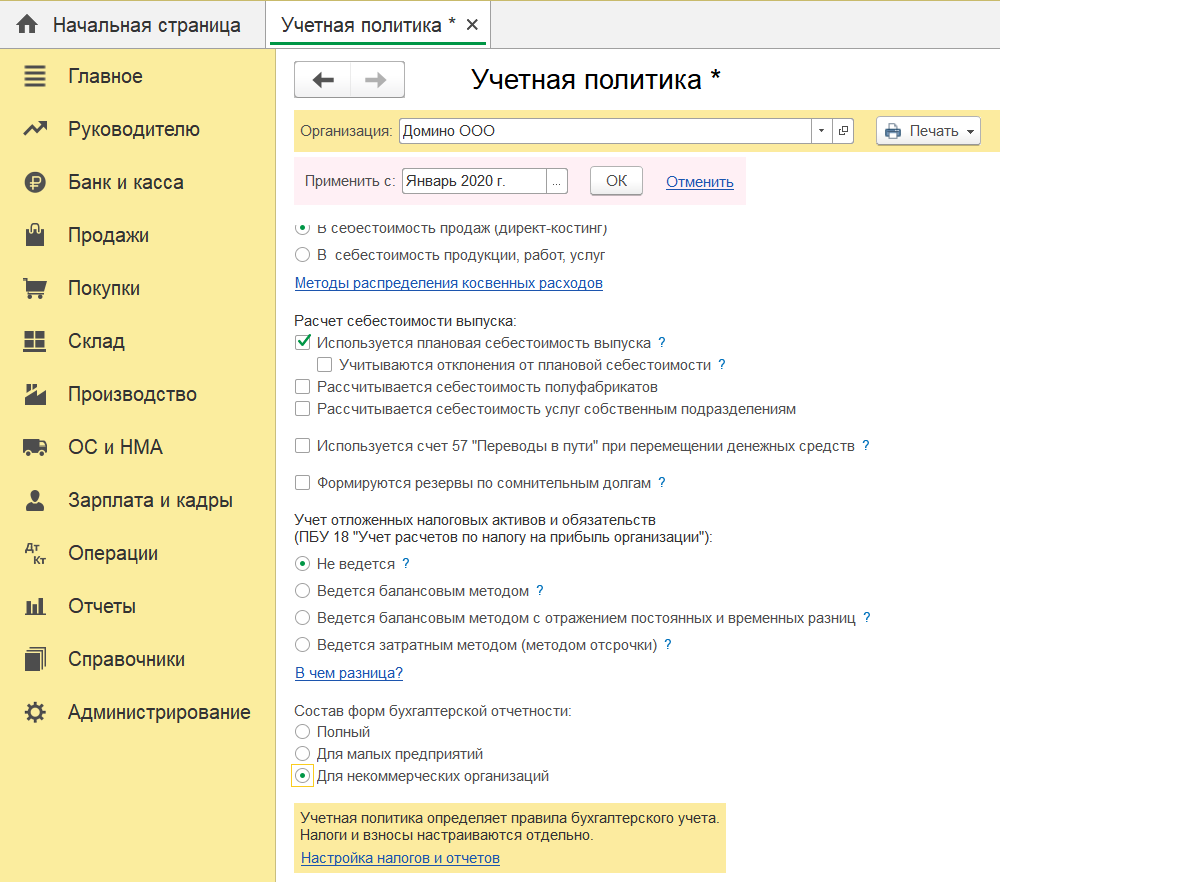

Учетная политика в 1С:Бухгалтерия 8

1. Настройка учетной политики для целей бухгалтерского учета. 1

Настройка учетной политики для целей бухгалтерского учета. 1

2. Настройка учетной политики для целей НУ для организации на ОСН. 8

3. Настройка учетной политики для целей НУ для организации на УСН. 13

4. Печать учетной политики в программе 1С Бухгалтерия 8.3.

Любой бухгалтер знает о необходимости формирования учетной политики организации для каждого предприятия. Не менее важной является настройка учетной политики и в программе 1С Бухгалтерия. От того как мы настроим этот регистр, как и какие галочки поставим, зависит правильность работы в программе. Неправильно установленный флажок может привести к серьезным ошибкам в информационной базе, к неправильному ведению как бухгалтерского, так и налогового учета в программе и как следствие неверное заполнение отчетов и деклараций.

Залог успешной работы в программе – это правильная настройка учетной политики и сегодня я расскажу вам о каждом пункте этого регистра программы.

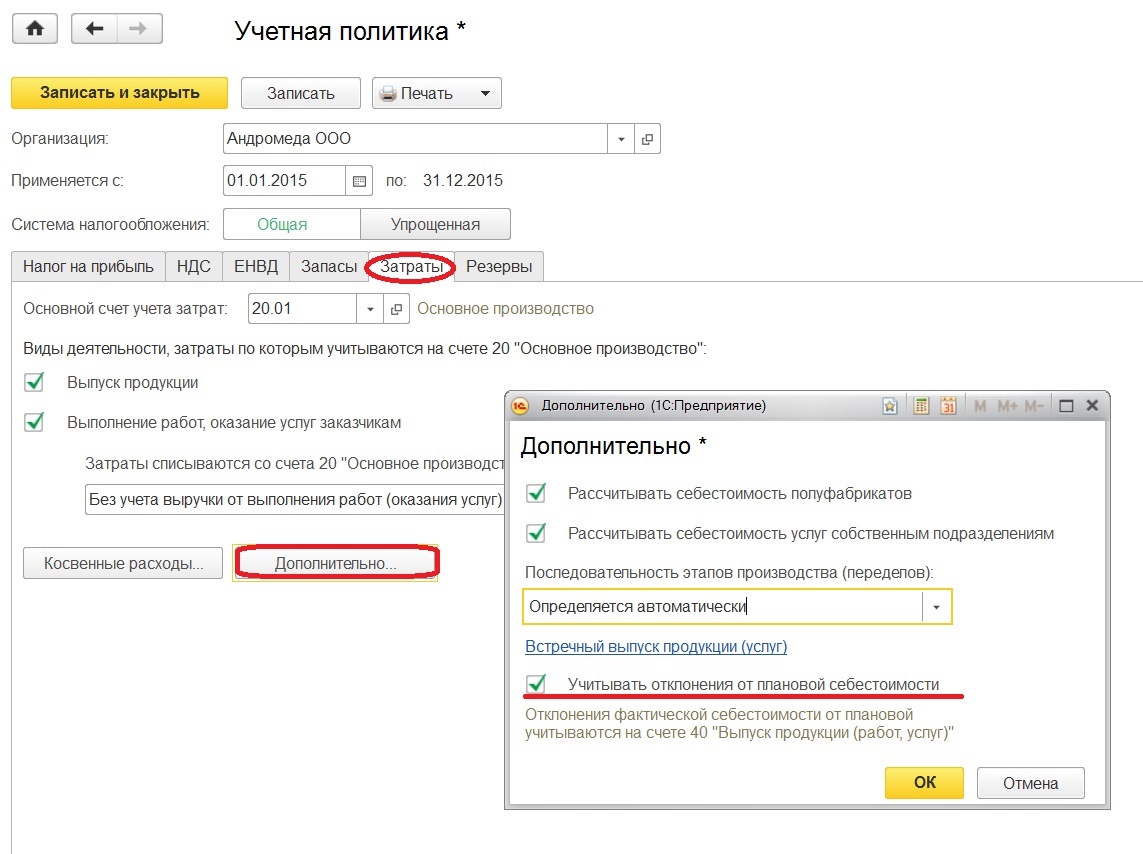

1. Настройка учетной политики для целей бухгалтерского учета.

Обращаю ваше внимание, что с 44 релиза в программе 1С:Бухгалтерия 8 версии 3 изменилась настройка учетной политики организации. Теперь нам надо заполнить два разных регистра сведений. Сначала настраиваются правила бухгалтерского учета, а потом налоги и отчеты.

Перейти в настройки учетной политики для БУ можно двумя способами.

Первый – это в разделе «Главное»

В этом случае откроется окно настройки учетной политики для организации, установленной в информационной базе в качестве основной. По необходимости организацию, для которой настраивается учетная политика можно поменять, выбрав необходимую в списке.

В текущем окне открываем «Историю изменений»

В открывшемся окне, используя кнопку «Создать» формируется учетная политика выбранной организации на следующий год.

Второй способ открыть учетную политику в программе 1С Бухгалтерия 3.0 из карточки организации:

В результате мы также попадем в историю изменения данного регистра сведений по текущей организации:

Итак, давайте сформируем новую учетную политику на 2017 год.

Сначала нам необходимо выбрать способ по которому будут списываться в учете МПЗ: по средней или по ФИФО:

Дальше устанавливается способ, по которому в программе будут учитываться товары в рознице: по стоимости приобретения или по продажной стоимости. Если вы хотите видеть на 42 счете торговую наценку, то способ учета товаров нужно выбрать по продажной стоимости. Однако, напомню, что в налоговом учете для расчета налога на прибыль прямые расходы определяются только по стоимости приобретения товаров.

В следующем блоке указываем счет учета затрат, который будет по умолчанию подставляться в документ «Требование – накладная», а также отмечаем флажками осуществляет ли наша организация выпуск продукции и выполнение работ, оказание услуг заказчикам.

При установке второго флажка становится доступным поле выбора способа списания затрат.

При выборе способа «Без учета выручки» 20 счет будет в конце месяца закрываться в любом случае, независимо от того, отражена ли в этом периоде выручка или нет.

Способ списания «С учетом всей выручки» позволяет закрыть затраты 20 счета только по тем номенклатурным группам, по которым в данном месяце отражена выручка.

Если выбрать третий способ списания затрат «С учетом выручки только по производственным услугам», то 20 счет будет закрываться только по тем услугам, которые отражены документом «Оказание производственных услуг».

Если установлен хотя бы один из двух флажков «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то становится доступной настройка методов распределения косвенных расходов.

Сначала определимся со списанием общехозяйственных расходов. Если мы выберем включение общехозяйственных расходов в себестоимость продаж (так называемый директ-костинг), то 26 счет будет закрываться в конце месяца на счет 90.08, т.е. управленческие расходы.

Если же нам необходимо включать затраты на 26 счете в себестоимость продукции, то в этом случае необходимо определить метод распределения этих затрат.

По одноименной гиперссылке открываем регистр, в котором будут храниться о распределении 26 и 25 счетов.

Обязательно заполняем период, с которого будут приняты наши изменения и организацию.

Если счет затрат не указан, то этот метод распределения будет по умолчанию применяться и к 26 и к 25 счету.

Далее обязательно нужно указать базу распределения. Она определяется в зависимости от специфики работы организации. Имеет смысл выбрать в качестве базы распределения те затраты, которые гарантированно будут каждый месяц, например при выпуске продукции – «Объем выпуска», а при оказании услуг основными затратами является «Оплата труда».

Следующий блок настроек имеет отношение к производственным предприятиям.

Установка флажка «Учитываются отклонения от плановой себестоимости» означает, что в организации учет готовой продукции ведется по плановой себестоимости и формируется проводкой Д-т 43 и К-т 40, а затем при закрытии месяца программа рассчитает фактическую себестоимость и сделает корректировку выпущенной продукции.

Следующие два флажка имеет смысл устанавливать в том случае, если выпуск продукции на нашем предприятии является сложным технологическим процессом, который состоит из отдельных фаз, так называемых переделов. И каждый передел завершается выпуском промежуточной или окончательной продукции. В этом случае имеет смысл рассчитывать себестоимость полуфабрикатов, готовой продукции и оказанных услуг с учетом последовательности нашего производства. Если организация оказывает услуги собственным подразделениям, то в программе также есть возможность настроить встречный выпуск.

Рассмотрим еще один блок настроек.

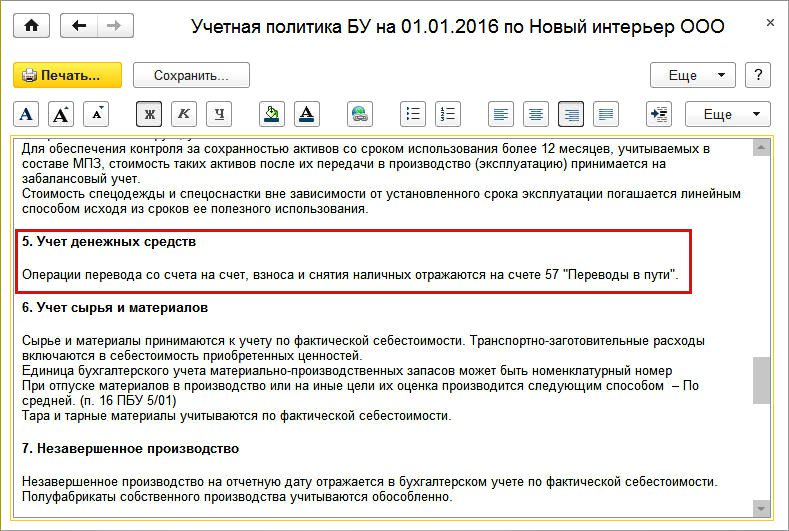

Установив флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств» мы получаем возможность отражать операции по снятию и внесению наличных денежных средств и использованием 57 счета. Имеет смысл устанавливать эту настройку, если перевод денежных средств происходит в течение нескольких дней. Например, так бывает при расчетах платежными картами.

Если организация формирует резервы по сомнительным долгам, то для их автоматического начисления в бухгалтерском учете надо установить соответствующий флажок настройки.

Если ваша организация ведет учет постоянных и временных разниц в оценке активов и обязательств, то вам необходимо установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации». Не применять ПБУ 18/02 могут субъекты малого предпринимательства и некоммерческие организации.

2. Настройка учетной политики для целей НУ для организации на ОСН.

После того как мы сформировали учетную политику для целей бухгалтерского учета перейдем к настройке налогового учета в программе. Это также можно сделать двумя способами.

Первый, здесь же в настройках учетной политики для БУ:

Второй, в разделе «Главное»

В открывшемся окне мы выбираем систему налогообложения.

В зависимости от выбранной системы у нас меняется состав настроек в левой части окна. В случае ОСН слева появляются настройки «Налог на прибыль», «НДС». Настройки «Налог на имущество», «НДФЛ» и «Страховые взносы» являются общими для любой системы налогообложения.

В случае ОСН слева появляются настройки «Налог на прибыль», «НДС». Настройки «Налог на имущество», «НДФЛ» и «Страховые взносы» являются общими для любой системы налогообложения.

Для ОСН налогообложения переходим на закладку «Налог на прибыль».

Здесь указываются ставки налога на прибыль, а также метод начисления амортизации. При выборе нелинейного метода надо помнить, что этот метод применяется только для ОС с 1 по 7 амортизационную группу.

Кроме этого есть возможность настроить способ погашения спецодежды и спецоснастки: единовременно или установить срок использования при передаче в эксплуатацию.

Следующая настройка «Перечень прямых расходов» является своего рода «разделителем» прямых и косвенных расходов. То, что мы перечислим в этом регистре, те расходы и будут отражаться в декларации на прибыль как прямые.

При первичном заполнении этого регистра программа предложит заполнить прямые расходы в соответствии со ст. 318 НК РФ.

Список расходов, который в результате получился, можно отредактировать, дополнив или убрав какие то позиции.

Перейдем к следующей настройке. Здесь указываются номенклатурные группы, которые, выручка по которым в декларации по налогу на прибыль отражается как выручка от реализации товаров и услуг собственного производства.

Ну и последняя настройка на этой вкладке-порядок уплаты авансовых платежей: ежеквартальный или ежемесячный в зависимости от прибыли.

Следующие настройки касаются НДС: освобождение от уплаты НДС, настройка раздельного учета и порядок выставления счетов-фактур на аванс.

Далее переходим к настройкам налога на имущество. Здесь указываются ставки налога на имущество, имеющиеся налоговые льготы. При наличии объектов с особым порядком налогообложения, т.е. отличным от установленного в целом для организации, необходимо заполнить соответствующий регистр.

На этой же закладке настраивается срок уплаты налога и авансовые платежи по налогу на имущество. При настройке авансовых платежей при закрытии месяца появляется регламентная операция «Расчет налога на имущество». Кроме этого отдельно прописываются способы отражения расходов по налогу на имущество.

Кроме этого отдельно прописываются способы отражения расходов по налогу на имущество.

Еще одна закладка – НДФЛ. Здесь мы указываем, как наша организация будет применять стандартные вычеты – нарастающим итогом или в течение месячного дохода работника.

Последняя обязательная настройка, это страховые взносы. Здесь же указываем, работают ли в организации фармацевты, шахтеры, работники с вредными и тяжелыми условиями труда.

Кроме перечисленных обязательных для предприятий на ОСН настроек по гиперссылке «Все налоги и взносы» можно открыть еще дополнительные настройки, например транспортный налог, земельный. А также можно установить в программе напоминания об уплате, например, косвенных налогов или о наступлении сроков сдачи статистических отчетов.

3. Настройка учетной политики для целей НУ для организации на УСН.

Давайте теперь рассмотрим настройки учетной политики для организации на УСН с объектом налогообложения «Доходы минус расходы»

Сначала устанавливаем систему налогообложения. Отмечаем, является ли наша организация плательщиком ЕНВД, должна ли уплачивать торговый сбор и дату перехода на УСН.

Отмечаем, является ли наша организация плательщиком ЕНВД, должна ли уплачивать торговый сбор и дату перехода на УСН.

На закладке УСН находятся очень важные настройки, касающиеся порядка признания расходов.

Флажками отмечены те операции, которые необходимо сделать в программе для попадания соответствующих расходов в КУДиР. Например, расходы на приобретенные товары попадут в графе 7 книги учета доходов и расходов, если в программе товар оприходован, оплачен поставщику и продан. Можно еще установить дополнительный флажок «Получение дохода», тогда расходы на товар попадут в КУДиР при наличии в программе четырех операций: поступление товара, оплата поставщику, продажа покупателю и поступление оплаты от покупателя.

В настройках ЕНВД необходимо указать виды деятельности, по которым организация обязана уплачивать ЕНВД. При этом программа 1С Бухгалтерия 8.3 тут же подскажет нам величину налога за квартал.

Настройки НДФЛ и Страховых взносов для УСН не отличаются от настроек этих параметров рассмотренных для предприятий, применяющих общую систему налогообложения.

4. Печать учетной политики в программе 1С:Бухгалтерия 8.

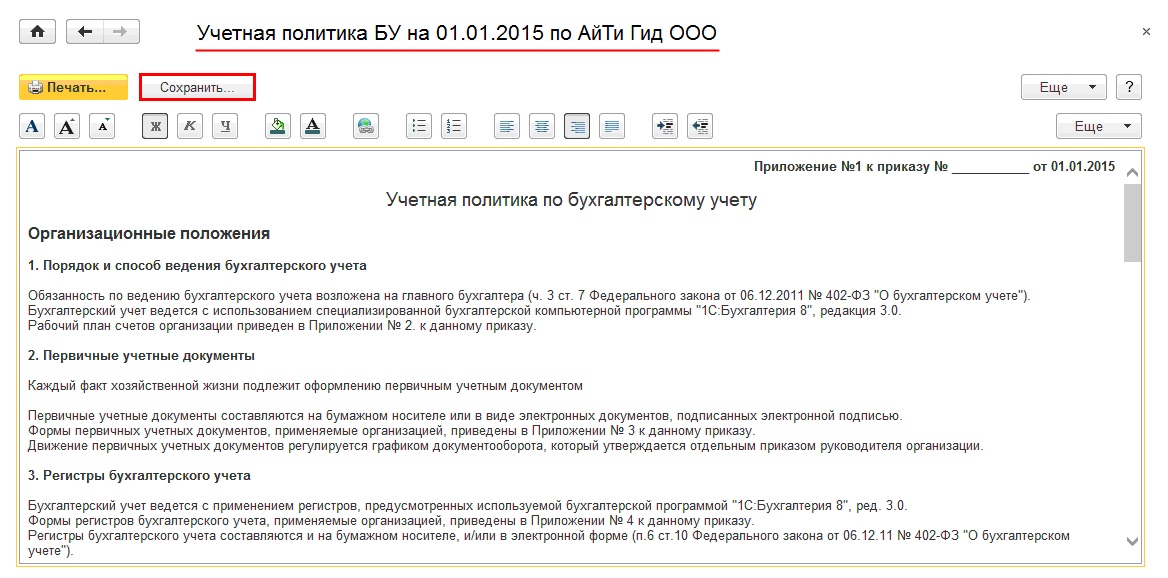

После того, как мы настроили учетную политику по бухгалтерскому и налоговому учету, мы можем их распечатать не выходя из программы. Также можно распечатать приказ об учетной политике, рабочий план счетов, формы первичных документов и перечень бухгалтерских и налоговых регистров. Для печати всех этих документов перейдем в настройки учетной политики

Здесь, рядом с окошком выбора организации есть заветная кнопка: «Печать», нажав на которую мы можем выбрать нужный нам документ.

Состав разделов печатной формы зависит от настроек, сделанных в программе. Любую печатную форму можно вывести на печать, отредактировать, сохранить и отправить по почте.

Таким образом, для небольшого предприятия очень просто решить задачу формирования и печати учетной политики, если вы работаете в программе 1С Бухгалтерия 8.3.

Преимущество этого способа заключается в том, что вы используете не общий шаблон их интернета, а формулировки, наиболее точно подходящие под вашу организацию, а распечатанная учетная политика соответствует настройкам в программе.

Работайте в 1с с удовольствием и пользуйтесь всеми возможностями программы.

Вы можете задать вопросы в наших группах в соцсетях.

| Руководитель службы заботы Буданова Виктория |

S P Apparels Ltd. Учетная политика | Учетная политика S P Apparels Ltd.

из

INR — Индийская рупияUSD — Доллар СШАEUR — EuroGBP — Британский фунт стерлинговAED — Дирхам ОАЭSAR — Саудовский риалAUD — Австралийский долларOMR — Оманский риалMYR — Малайзийский ринггитCAD — Канадский долларCHF — Швейцарский франкZAR — Южноафриканский RandSGDAW — Сингапурский долларJPY — Японская иена — Aruban FlorinBAM — Конвертируемая марка Боснии и ГерцеговиныBBD — Барбадосский долларBDT — Бангладешский TakaBGN — Болгарский левBHD — Бахрейнский динарBMD — Бермудский долларBOB — Боливийский боливианоBRL — Бразильский реалBSD — Багамский долларCLPDD — Чилийский песо COPKOP — Датский PesoEGP — Египетский фунтFJD — Фиджийский долларGHS — Ганский седиGMD — Гамбийский даласиGTQ — Гватемальский кетцальHKD — Гонконгский долларHRK — Хорватский кунаХУФ — Венгерский форинтIDR — Индонезийский рупияILS — израильский шекельIRRKa — Иорданский шекель — Юг Корейский вонKWD — Кувейтский динарLAK — Лаосский кипрLBP — Ливанский фунтLKR — Шри-Ланкийская рупияMAD — Марокканский дирхамMDL — Молдавский лейMGA — Малагасийский ариариMKD — Македонский денарMUR — Маврикийская рупияMVR — Мальдивская рупияНайбанский доллар — Норвежская рупия NigerNia Зеландский долларPAB — панамский бальбоаPEN — перуанский SolPHP — филиппинское песоPKR — пакистанская рупияPLN — польский злотыйPYG — парагвайский гуараниКАР — катарский риалRON — румынский лей RSD — сербский динарRUB — русский турецкий RoubleTSCR — Сейшельский фунт — Тайваньский долларUAH — Украинская гривнаUGX — Угандийский шиллингUYU — Уругвайский песов — Венесуэльский боливарVND — Вьетнамский DongXAF — Центральноафриканский франкXCD — Восточно-карибский долларXOF — Западноафриканский франкXPF — Франк КФП

Спо

INR — Индийская рупияUSD — Доллар СШАEUR — EuroGBP — Британский фунт стерлинговAED — Дирхам ОАЭSAR — Саудовский риалAUD — Австралийский долларOMR — Оманский риалMYR — Малайзийский ринггитCAD — Канадский долларCHF — Швейцарский франкZAR — Южноафриканский RandSGDAW — Сингапурский долларJPY — Японская иена — Арубанский флоринBAM — Конвертируемая марка Боснии и ГерцеговиныBBD — Барбадосский долларBDT — Бангладешский TakaBGN — Болгарский левBHD — Бахрейнский динарBMD — Бермудский долларBOB — Боливийский боливианоBRL — Бразильский реалBSD — Багамский долларCLPDD — Чилийский песоCOPesoCOP — Датский PesoEGP — Египетский фунтFJD — Фиджийский долларGHS — Ганский седиGMD — Гамбийский даласиGTQ — Гватемальский кетцальHKD — Гонконгский долларHRK — Хорватский кунаХУФ — Венгерский форинтIDR — Индонезийский рупияILS — израильский шекельIRRKa — Иорданский шекель — Юг Корейский вонKWD — Кувейтский динарLAK — Лаосский кипрLBP — Ливанский фунтLKR — Шри-Ланкийская рупияMAD — Марокканский дирхамMDL — Молдавский лейMGA — Малагасийский ариариMKD — Македонский денарMUR — Маврикийская рупияMVR — Мальдивская рупияНайбанский доллар — Норвежская рупия NigerNia Зеландский долларPAB — панамский бальбоаPEN — перуанский SolPHP — филиппинское песоPKR — пакистанская рупияPLN — польский злотыйPYG — парагвайский гуараниКАР — катарский риалRON — румынский лей RSD — сербский динарRUB — русский турецкий RoubleTSCR — Сейшельский фунт — Тайваньский долларUAH — Украинская гривнаUGX — Угандийский шиллингUYU — Уругвайский песов — Венесуэльский боливарVND — Вьетнамский DongXAF — Центральноафриканский франкXCD — Восточно-карибский долларXOF — Западноафриканский франкXPF — Франк КФП

Определение учетной политики

Что такое учетная политика?

Учетная политика — это конкретные принципы и процедуры, применяемые менеджментом компании для подготовки финансовой отчетности. Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — способ компании придерживаться этих правил.

Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика — это процедуры, которые компания использует для подготовки финансовой отчетности. В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика — это стандарты соблюдения этих правил.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компании в отношении учетной политики будет указывать на то, насколько агрессивно или консервативно руководство представляет отчетность о своей прибыли.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как структуру, в которой ожидается деятельность компании.Однако структура в некоторой степени гибкая, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли. Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, которая выгодна для их собственной финансовой отчетности, например, выбор определенного метода оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования прибылью. Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости: первым пришел — первым ушел (FIFO) или последним пришел — первым ушел (LIFO).Согласно методу средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

Согласно методу стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной. Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания обрабатывающей промышленности покупает товарно-материальные запасы по 10 долларов за единицу в первой половине месяца и по 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует FIFO, стоимость проданных товаров составляет: (10 x 10 долларов США) + (5 x 12 долларов США) = 160 долларов США. Если используется средняя стоимость, то стоимость проданных товаров составляет: (15 x 11 долларов США) = 165 долларов США. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12 долларов США) + (5 x 10 долларов США) = 170 долларов США. Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

Роль бухгалтерского учета в условиях финансового кризиса

В нашей статье Роль бухгалтерского учета в финансовом кризисе: уроки на будущее , недавно опубликованной на SSRN, мы обсуждаем причины финансового кризиса, уделяя особое внимание обсуждаемой роли соответствующие СШАстандартов бухгалтерского учета и обобщают последствия для бухгалтеров и регуляторов бухгалтерского учета, основанные на действии этих существующих правил.

Великая рецессия, начавшаяся в 2008 году, оказала значительное влияние на США и мировую экономику; По оценкам, сумма утраченного богатства США составляет примерно 14 триллионов долларов (Luhby 2009). Были названы различные причины финансового кризиса, в том числе слабое регулирование ипотечного кредитования, рост жилищного пузыря, рост производных инструментов, таких как обеспеченные долговые обязательства, и сомнительная банковская практика. Помимо этих и многих других причин, мы объясняем два фактора, которые частично способствовали кризису: определенные стимулы для руководства и стандарты учета по справедливой стоимости.

Помимо этих и многих других причин, мы объясняем два фактора, которые частично способствовали кризису: определенные стимулы для руководства и стандарты учета по справедливой стоимости.

После пузыря доткомов в 2000 году и атак 11 сентября 2001 года экономическая политика США, предусматривающая низкие процентные ставки в сочетании с легким кредитованием, более низкими налогами и дешевым долларом, привела к значительному экономическому росту с 2000 по 2007 год. Многие в Соединенных Штатах стремятся приобрести собственное жилье — цель, которая давно пропагандируется и поощряется правительством как разумное вложение и достойная социальная цель.Легкость кредитования, предоставляемая такими агентствами, как Fannie Mae и Freddie Mac, позволила финансовым учреждениям сосредоточиться на прибыльном рынке субстандартного ипотечного кредитования. Ипотечные кредиторы инициировали растущее число новых жилищных ссуд, многие из которых были предоставлены лицам с плохим кредитным рейтингом, которые в конечном итоге не смогли бы обслуживать ежемесячные платежи по ипотеке после повышения процентных ставок. К сожалению, прибыль, полученная от секьюритизации жилищных ссуд и доходов от обслуживания ссуд, увеличила финансовую прибыль, что побудило руководителей фирм по выдаче ипотечных кредитов сосредоточиться на количестве, а не на качестве заемщиков.Инвесторы, ищущие новые инвестиционные возможности, стимулировали спрос на ценные бумаги, обеспеченные ипотекой, которые были созданы за счет секьюритизации жилищных кредитов. Такие ценные бумаги получили высокие рейтинги аналитиков, которые также неправильно оценили основной риск дефолта.

К сожалению, прибыль, полученная от секьюритизации жилищных ссуд и доходов от обслуживания ссуд, увеличила финансовую прибыль, что побудило руководителей фирм по выдаче ипотечных кредитов сосредоточиться на количестве, а не на качестве заемщиков.Инвесторы, ищущие новые инвестиционные возможности, стимулировали спрос на ценные бумаги, обеспеченные ипотекой, которые были созданы за счет секьюритизации жилищных кредитов. Такие ценные бумаги получили высокие рейтинги аналитиков, которые также неправильно оценили основной риск дефолта.

В начале 2005 года процентные ставки начали расти, увеличившись до 8,25% в 2007 году с 4% в 2004 году. В ответ большое количество домовладельцев, особенно с ипотечными кредитами с регулируемой процентной ставкой, начало не выполнять свои ежемесячные платежи.В 2007 году New Century Financial, второй по величине производитель субстандартных ипотечных кредитов в США, объявила о пересмотре своей финансовой отчетности за первые три квартала 2006 года из-за недостаточного резервирования определенных резервов на возможные потери по ссудам. Вскоре за этим объявлением последовали крупные убытки для фирм со значительными позициями в сфере субстандартного кредитования, включая Bear Stearns, Lehman Brothers, Merrill Lynch и Citigroup. Рынок (с использованием индекса Dow Jones Industrial в качестве ориентира) резко упал с более чем 14000 пунктов в октябре 2007 года до менее 7000 пунктов в марте 2009 года, при этом только за одну неделю в сентябре 2008 года рынок упал почти на 2000 пунктов.Проблемы с субстандартной ипотекой привели к значительной и продолжительной рецессии.

Вскоре за этим объявлением последовали крупные убытки для фирм со значительными позициями в сфере субстандартного кредитования, включая Bear Stearns, Lehman Brothers, Merrill Lynch и Citigroup. Рынок (с использованием индекса Dow Jones Industrial в качестве ориентира) резко упал с более чем 14000 пунктов в октябре 2007 года до менее 7000 пунктов в марте 2009 года, при этом только за одну неделю в сентябре 2008 года рынок упал почти на 2000 пунктов.Проблемы с субстандартной ипотекой привели к значительной и продолжительной рецессии.

Компании, занимающиеся субстандартным ипотечным кредитованием, включая как инициаторов / секьюритизаторов ссуд, так и покупателей / инвесторов в секьюритизированные инструменты, смогли отразить определенную прибыль от секьюритизации ссуд в соответствии со стандартами бухгалтерского учета США. Кроме того, компании следовали стандартам бухгалтерского учета США для учета активов по обслуживанию ссуд и остаточных процентных активов, а также определенных резервов на возможные потери по ссудам, используя исторические показатели первичной ипотечной ссуды для оценки соответствующей стоимости. Наконец, покупатели / инвесторы секьюритизированных инструментов учитывали ценные бумаги в соответствии с правилами учета по справедливой стоимости, которые разрешали фирмам маркировать (или не маркировать) определенные активы до справедливой рыночной стоимости, оцениваемой на основе классификации инструмента.

Наконец, покупатели / инвесторы секьюритизированных инструментов учитывали ценные бумаги в соответствии с правилами учета по справедливой стоимости, которые разрешали фирмам маркировать (или не маркировать) определенные активы до справедливой рыночной стоимости, оцениваемой на основе классификации инструмента.

Хотя сами стандарты справедливой стоимости, возможно, не были причиной финансового кризиса, мы полагаем, что непоследовательное внедрение и последующее неправильное применение стандартов способствовали финансовому кризису по трем причинам.В частности, сообщение о немедленной прибыли от секьюритизации способствовало и стимулировало рост субстандартного кредитования. Во-вторых, некоторые суммы, первоначально выбранные в качестве справедливой стоимости Уровня 1 и Уровня 2, были неверными, но как только заемщики начали нести дефолт по жилищным кредитам, фирмы переключились на внутренние оценки Уровня 3, а не на корректировку до истинной снижающейся справедливой стоимости. Возможность использовать эти внутренние оценки позволила фирмам продолжать принимать на себя риски. Наконец, окончательное признание убытков и волновых эффектов в экономике привело к значительному и быстрому уменьшению размера капитала банков.По этим причинам мы считаем, что неправильное применение стандартов бухгалтерского учета США сыграло определенную роль в финансовом кризисе.

Возможность использовать эти внутренние оценки позволила фирмам продолжать принимать на себя риски. Наконец, окончательное признание убытков и волновых эффектов в экономике привело к значительному и быстрому уменьшению размера капитала банков.По этим причинам мы считаем, что неправильное применение стандартов бухгалтерского учета США сыграло определенную роль в финансовом кризисе.

Полную версию статьи можно скачать здесь.

Влияние стандартов бухгалтерского учета на свойства финансовой отчетности частных фирм: свидетельства из Закона Германии о модернизации законодательства о бухгалтерском учете

Результаты регрессии на первом этапе

Мы сравниваем компании по МСФО с немецкими компаниями по GAAP с наиболее близким прогнозируемым значением из уравнения.(9) на расстоянии не более 0,25%. Используя этот измеритель, мы сопоставили примерно 17% всех фирм в выборке. Результаты пробит-регрессии представлены в таблице 5.

Таблица 5 Первая стадия регрессии — пробит-регрессия В соответствии с нашими ожиданиями, более крупные, менее прибыльные и более сильные растущие компании с более высоким абсолютным денежным потоком от операционной деятельности имеют большую вероятность перехода на МСФО. Наши результаты для коэффициентов РАЗМЕРА и РОСТА согласуются с Dumontier and Raffournier (1998) и Barth et al.(2008), которые обнаружили доказательства того, что добровольное принятие МСФО положительно связано с размером и ростом. В отличие от результатов, ранее описанных в предшествующей литературе, наш коэффициент для LEV указывает на положительную связь между левериджем и добровольным переходом на МСФО. Однако отклоняющиеся результаты могут быть связаны с тем, что предыдущие исследования в основном изучали добровольное принятие МСФО до того, как отчетность по МСФО стала обязательной для листинговых компаний. Следовательно, их результаты, скорее всего, связаны с листинговыми компаниями, которые перешли на МСФО, и они не должны быть сопоставимы с нашими результатами для частных компаний.Кроме того, хотя в соответствии с Christensen et al. (2015) коэффициент ROA указывает на сильную отрицательную связь между переходом на МСФО и ROA.

Наши результаты для коэффициентов РАЗМЕРА и РОСТА согласуются с Dumontier and Raffournier (1998) и Barth et al.(2008), которые обнаружили доказательства того, что добровольное принятие МСФО положительно связано с размером и ростом. В отличие от результатов, ранее описанных в предшествующей литературе, наш коэффициент для LEV указывает на положительную связь между левериджем и добровольным переходом на МСФО. Однако отклоняющиеся результаты могут быть связаны с тем, что предыдущие исследования в основном изучали добровольное принятие МСФО до того, как отчетность по МСФО стала обязательной для листинговых компаний. Следовательно, их результаты, скорее всего, связаны с листинговыми компаниями, которые перешли на МСФО, и они не должны быть сопоставимы с нашими результатами для частных компаний.Кроме того, хотя в соответствии с Christensen et al. (2015) коэффициент ROA указывает на сильную отрицательную связь между переходом на МСФО и ROA.

Чтобы уменьшить различия в характеристиках фирм между компаниями, которые отчитываются по МСФО, и компаниями, отчитывающимися по немецким GAAP, мы используем подход сопоставления, основанный на результатах оценок склонности по формуле (9) для каждого объекта финансовой отчетности.

В таблице 6 представлены описательные статистические данные для нашей выборки, сопоставленной с полной оценкой и оценкой склонности.Незначительные различия в средних значениях, относящихся ко всем контрольным переменным в подобранной выборке с оценкой предрасположенности, указывают на то, что модель, по-видимому, эффективна для создания сбалансированной выборки компаний, применяющих ОПБУ и МСФО Германии. Footnote 5 Кроме того, стандартизованное смещение всех контрольных переменных до и после сопоставления (Розенбаум и Рубин, 1985) составляет менее 5%, в соответствии с рекомендацией Калиендо и Копейнига (2008). Сноска 6

Таблица 6 Описательная статистика — результаты для полной и согласованной выборкиРезультаты основного анализа

Таблица 7 демонстрирует результаты первого анализа для выборки с полной оценкой склонности, в которой мы проверяем, повлиял ли Закон Германии о модернизации законодательства о бухгалтерском учете на величину абсолютных дискреционных начислений. Для нашей полной выборки (столбцы 1–4) результаты показывают отрицательный эффект GGAAP, что означает, что у немецких компаний по GAAP более низкие абсолютные дискреционные начисления, чем у компаний, работающих по МСФО. Коэффициент GALMA также отрицательный и значительный, что указывает на то, что абсолютные дискреционные начисления будут ниже в период после принятия Закона Германии о модернизации законодательства о бухгалтерском учете. Однако термин взаимодействия показывает, что абсолютные дискреционные начисления немецких фирм по GAAP значительно увеличиваются после принятия новых правил бухгалтерского учета по сравнению с контрольной группой фирм, занимающихся МСФО.

Для нашей полной выборки (столбцы 1–4) результаты показывают отрицательный эффект GGAAP, что означает, что у немецких компаний по GAAP более низкие абсолютные дискреционные начисления, чем у компаний, работающих по МСФО. Коэффициент GALMA также отрицательный и значительный, что указывает на то, что абсолютные дискреционные начисления будут ниже в период после принятия Закона Германии о модернизации законодательства о бухгалтерском учете. Однако термин взаимодействия показывает, что абсолютные дискреционные начисления немецких фирм по GAAP значительно увеличиваются после принятия новых правил бухгалтерского учета по сравнению с контрольной группой фирм, занимающихся МСФО.