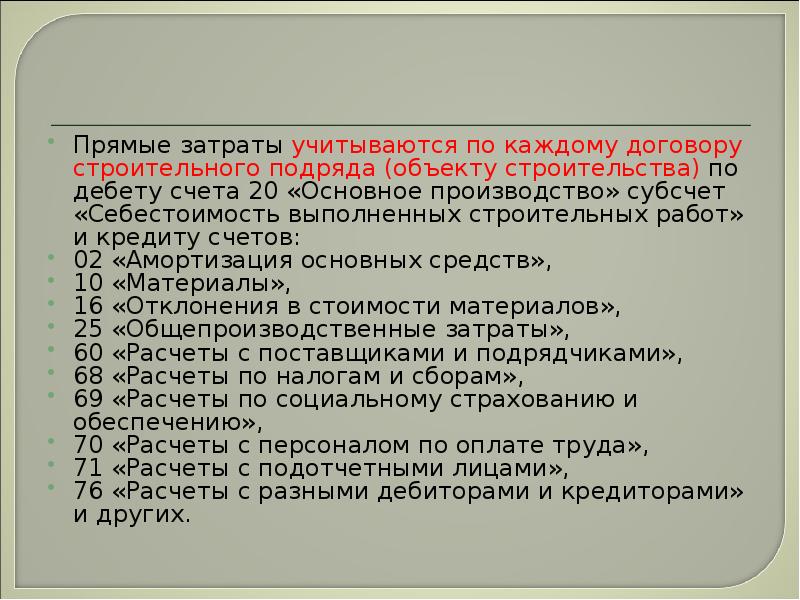

Департамент общего аудита по вопросу организации аналитического учета основных средств с 01.01.13 для расчета налога на имущество

ОтветВ соответствии с пунктом 4 статьи 374 НК РФ с 01.01.13 не признается объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 01.01.13 в качестве основных средств.

Таким образом, с 01.01.13 обложение движимого имущества налогом на имущество будет зависеть от даты его постановки на учет в качестве основного средства.

В связи с этим, по нашему мнению, налогоплательщикам необходимо организовать учет, позволяющей правильно определить налогооблагаемую базу по налогу на имущество.

Поскольку НК РФ не содержит каких-либо разъяснений относительно того, как может быть организован раздельный учет облагаемого и необлагаемого имущества, на наш взгляд, Организация вправе самостоятельно его разработать и закрепить в учетной политике.

По нашему мнению, наиболее удобным вариантом организации аналитического учета будет введение дополнительного субсчета к счету 01 «Основные средства», на котором будет учитываться движимое имущество, не признаваемое объектом налогообложения, так как учет на одном субсчете облагаемого и необлагаемого имущества может оказаться очень трудоемким.

Возможность организации в рассматриваемом случае с использованием дополнительного субсчета, на наш взгляд, следует из Инструкции по применению Плана счетов[1], согласно которой субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В соответствии с Инструкцией по применению Плана счетов аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т. д.).

д.).

Несмотря на тот факт, что рассматриваемая организация учета предназначена для правильного исчисления налога на имущество, а не составления бухгалтерской отчетности, по нашему мнению, это не является нарушением, так как верно исчисленная сумма налога необходима для составления бухгалтерской отчетности.

Таким образом, учитывая вышесказанное, по нашему мнению, Организация вправе организовать учет движимого имущества, не признаваемого объектом налогообложения на отдельном субсчете к счету 01 «Основные средства»

В отношении организации аналогичного аналитического учета на счете 08 «Вложения во внеоборотные активы» отмечаем, что согласно Инструкции по применению Плана счетов, указанный счет предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств.

То есть на счете 08 учитываются затраты, которые не являются объектами основных средств.

Согласно пункту 1 статьи 374 НК РФ объектами налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Таким образом, затраты, учитываемые на счете 08 не признаются объектом налогообложения налогом на имущество.

Учитывая вышесказанное, по нашему мнению, отсутствует необходимость в организации аналитического учета затрат на приобретение движимого имущества, которое впоследствии не будет признаваться объектом налогообложения.

Считаем также необходимым отметить, что при принятии решения об организации аналитического учета имущества, по нашему мнению, Организации следует учитывать технические решения, которые будут приняты программистами по автоматизации бухгалтерского процесса. На наш взгляд, это позволит избежать дополнительных затрат на организацию аналитического учета.

[1] Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

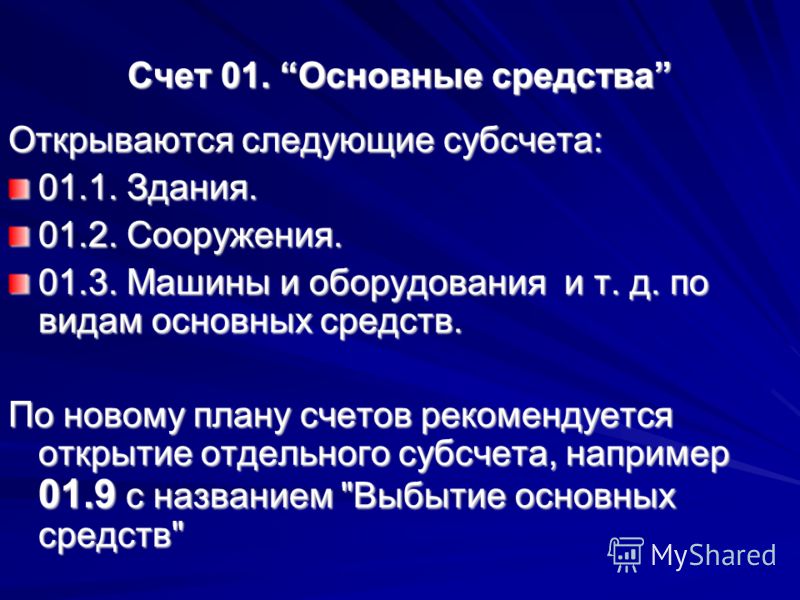

Назад в разделСчет 01. Основные средства | Галяутдинов — сайт преподавателя экономики

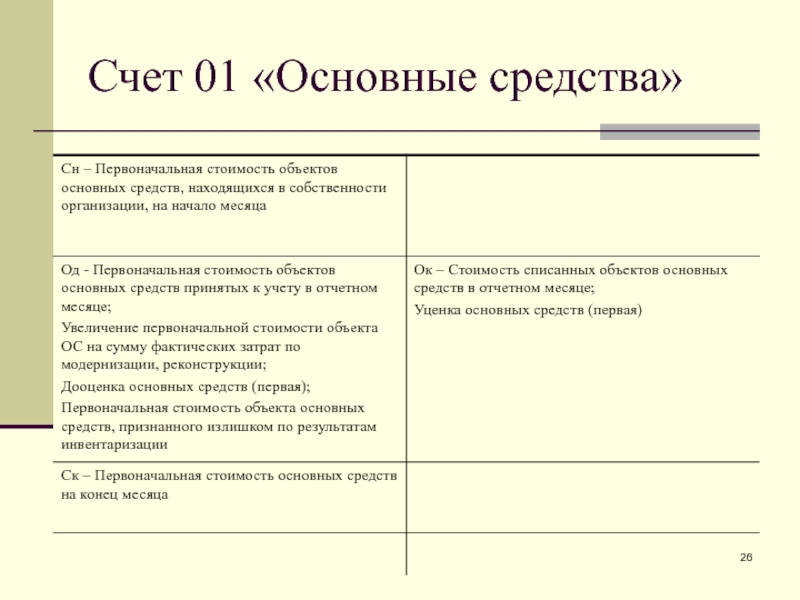

Бухгалтерский счет 01 «Основные средства», как ясно из его названия, предназначен для отражения информации о движении и наличии основных средств предприятия, принадлежащих ему на правах собственности. Причем на этом счете отражаются не только основные средства (такие, например, как станки, силовые установки, производственные помещения, дорогостоящая компьютерная техника), находящиеся в эксплуатации, но и основные средства в запасе, аренде (кроме долгосрочной аренды), на консервации и т. д.

Особенности учета

- тип счета 01 «Основные средства» — активный;

- основные средства учитываются по счету 01 «Основные средства» по своей первоначальной стоимости;

- если основное средство принадлежит сразу 2-м и более предприятиям, то оно отражается каждым предприятием на счете 01 «Основные средства» в соответствующих долях;

- при переоценке основных средств, изменение их первоначальной стоимости отражается на счете 01 «Основные средства» (при этом счет 01 корреспондирует со счетом 83 «Добавочный капитал»).

Субсчета счета 01

Обычно у счета 01 «Основные средства» нет субсчетов. Но для учета выбытия основных средств (при их списании, продаже и т. д.) можно открыть субсчет «Выбытие основных средств».

Корреспонденция счета

Счет 01 «Основные средства» корреспондирует со следующими счетами:

| По дебету | По кредиту |

|---|---|

03 Доходные вложения в материальные ценности 08 Вложения во внеоборотные активы 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал | 02 Амортизация основных средств 11 Животные на выращивании и откорме 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Примеры проводок по счету 01

Ниже приведены примеры типовых проводок по дебету счета 01 «Основные средства»:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 01 | 03 | Имущество, предназначенное для сдачи в аренду, переведено в состав основных средств. |

| 01 | 08.1 | Оприходован земельный участок, купленный ранее и прошедший государственную регистрацию |

| 01 | 08 | Стоимость объекта основных средств увеличена в результате модернизации. |

| 01 | 79.3 | Возвращен объект основных средств, ранее переданный в доверительное управление. |

А вот примеры типовых проводок по кредиту счета 01 «Основные средства»:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 02 | 01 | Списана на уменьшение первоначальной стоимости амортизация по объекту основных средств, выбывшему в результате продажи. |

| 83 | 01 | Стоимость объекта основных средств уменьшена в результате переоценки. |

| 99 | 01 | Остаточная стоимость основных средств, утраченных в связи с пожаром, списана на убытки организации. |

Галяутдинов Р. Р.

Р.

Источники

- Счет 01 «Основные средства» // Снежана Манько (персональный сайт). URL: http://snezhana.ru/plan_01/ (дата обращения: 1.11.2013)

© Копирование любых материалов статьи допустимо только при указании прямой индексируемой ссылки на источник: Галяутдинов Р.Р.

Если понравилась статья, поделитесь с друзьями и подпишитесь на обновления:

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl + Enter.

Библиографическая запись для цитирования статьи по ГОСТ Р 7.0.5-2008:

Галяутдинов Р.Р. Счет 01. Основные средства // Сайт преподавателя экономики. [2013]. URL: https://galyautdinov.ru/post/schet-01-osnovnye-sredstva (дата обращения: 22.05.2023).

Функции субсчета управления активами и часто задаваемые вопросы

Что такое субсчет управления активами?

Субсчет управления активами — это тип счета, подходящий для инвесторов, которым необходимо самостоятельно управлять своими активами и делегировать свои сделки профессиональной команде трейдеров.

С помощью этого типа субсчета мы стремимся обеспечить более гибкое решение по управлению активами как для инвесторов, так и для торговых фирм. Подключившись к мастер-счету, инвесторы могут легко управлять всеми субсчетами с четко определенными параметрами доступа и контроля. Торговый объем субсчета будет способствовать VIP-уровню торговой команды, тем самым обеспечивая более выгодную комиссию за торговлю.

Кому следует использовать функцию субсчета управления активами?

Субсчет управления активами аналогичен личному кабинету инвестора. Инвесторы могут доверить свои личные счета торговой команде и стать субсчетом торговой команды. Это позволяет им получать комиссионные за торговлю торговой команды, имея при этом доступ к своему личному счету и возможность управлять своими собственными активами.

Субсчета управления активами подходят для:

- Инвестор привлекает для торговли профессиональную торговую команду, но иногда торгует через свой собственный счет.

- Личным счетом инвестора управляет непосредственно торговая команда, и он хочет получать вознаграждение за торговлю команды, имея при этом доступ к управлению активами своего счета.

Функция дополнительной учетной записи доступна для пользователей корпоративной учетной записи и пользователей личной учетной записи VIP1 (или выше) (пользователи должны пройти проверку личности и включить устройства 2FA, прежде чем они смогут использовать услугу).

Функции субсчета управления активами

Субсчет управления активами | |

Инвесторы | Торговая группа |

| |

Подробную информацию об управлении субсчетами см. в разделе Как использовать функцию субсчета.

Как подать заявку на субсчет управления активами?

Дополнительные учетные записи управления активами предназначены только для VIP-пользователей. Если вы хотите применить функцию субсчета управления активами, обратитесь к менеджеру своего аккаунта или напишите по адресу [email protected].

Часто задаваемые вопросы

1. Предоставляется ли для субсчетов управления активами такая же скидка на комиссию за транзакцию, что и для основного счета?

Да, скидка на торговую комиссию субсчета управления активами будет следовать за торговой командой и пользоваться преимуществами торгового уровня VIP-команды, что позволит вам получать более выгодную комиссию при торговле.

2. Может ли инвестор субсчета управления активами снимать активы?

Да, как счет инвестора, субсчет управления активами поддерживает снятие активов.

3. Могут ли инвесторы просматривать историю транзакций/заказов?

Могут ли инвесторы просматривать историю транзакций/заказов?

Да, инвесторы могут войти в свою учетную запись, чтобы просмотреть историю своих заказов и транзакций.

4. Может ли торговая команда снимать активы с субсчета управления активами?

Нет, команда трейдеров не может снимать средства с субсчета управления активами. Вывод средств и депозиты должны осуществляться через инвестора.

5. Изменится ли расчет реферальной комиссии для субсчетов управления активами?

Нет, скидки с субсчета управления активами будут зачислены первоначальному рефералу.

6. Может ли торговая команда создавать API-ключи для субсчетов управления активами?

Нет, API-ключ субсчета управления активами должен быть создан инвестором.

Аккаунты | Отдел финансов Корнельского университета

Примеры | Коды DUO меняются на субаккаунты | Субсчета с контрактами и грантами | Ключевые моменты | Атрибуты субсчета

Новый инструмент, который Корнелл добавит в план счетов KFS, — субсчет. Это необязательная часть строки учета, которая позволяет отделам и подразделениям отслеживать финансовую деятельность в рамках конкретной учетной записи с более высоким уровнем детализации. Субсчета можно использовать для отслеживания расходов, когда несколько различных видов деятельности могут финансироваться с одного и того же счета. Бюджеты, фактическая активность и обременения могут быть связаны с субсчетом внутри аккаунта.

Это необязательная часть строки учета, которая позволяет отделам и подразделениям отслеживать финансовую деятельность в рамках конкретной учетной записи с более высоким уровнем детализации. Субсчета можно использовать для отслеживания расходов, когда несколько различных видов деятельности могут финансироваться с одного и того же счета. Бюджеты, фактическая активность и обременения могут быть связаны с субсчетом внутри аккаунта.

Отделы и подразделения будут создавать и поддерживать свои собственные субсчета, которые могут иметь до пяти буквенно-цифровых символов, которые имеют для них значение. Субсчета принимают большинство атрибутов счета, которому они подчиняются, включая фискального инспектора, супервайзера счета, менеджера счета, группу субфонда и более высокий код функции.

Субсчета позволяют вам воспользоваться преимуществами Кодекса финансовой отчетности. Это необязательный атрибут субсчета, который может быть определен конкретной организацией и получен с помощью запросов поддержки принятия решений.

Операции на субсчетах можно отражать отдельно или вместе с основным счетом. Они предназначены для удовлетворения индивидуальных потребностей в отчетности отделов и подразделений.

Примеры

- Курс, как и Психология 101, является основным аккаунтом. Занятия в весеннем и осеннем семестре будут субсчетами.

- У организации есть средства на общем счете, которые используются несколькими различными областями. Организация может разделить бюджеты для каждой из областей на субсчета, такие как маркетинг, исследования и подбор персонала.

- Подразделение имеет основной счет гранта в размере 21 000 долларов США, и эти средства распределяются между четырьмя различными отделами, рассматриваемыми как вспомогательные счета.

Верх

Коды DUO Изменение на субсчета

В действующей финансовой системе, проект и DUO (только для отдела) Коды используются для отслеживания действий между учетными записями; например, деятельность преподавателей, бюджеты курсов, специальные проекты, отчеты об объектах и т. п.

п.

В KFS субсчета будут обеспечивать эту функциональность. В приведенных ниже примерах устаревшая практика использования кодов DUO сравнивается с новой моделью субсчетов KFS для отслеживания расходов на деятельность отдельных преподавателей.

| В текущей финансовой системе | В КФС |

|---|---|

| Расходы, связанные с профессором Смитом, записываются как DUO 123 и используются в нескольких учетных записях. Расходы, связанные с профессором Джонсом, регистрируются как DUO 150 и используются в нескольких учетных записях. | Расходы, связанные с профессором Смитом, записываются как субсчет 12300 и используются в нескольких счетах. Расходы, связанные с профессором Джонсом, регистрируются как субсчет 15000 и используются в нескольких счетах. |

| Разделение расходов между счетами – пример командировки | |

Путевые расходы профессора Смита распределяются между двумя счетами с использованием его кода DUO 123. | Путевые расходы профессора Смита распределяются между двумя счетами с использованием субсчета 12300. |

Транзакция обработана для профессора Смита Командировочные расходы: | Транзакция обработана для профессора Смита Командировочные расходы: |

| Разделение расходов между счетами – пример зарплаты | |

| Профессора Смит и Джонс нанимают техника-исследователя, чья зарплата делится между двумя исследовательскими проектами. | |

Зарплата научного сотрудника делится между профессором Смитом (DUO 123) и профессором Джонсом (DUO 150) Зарплата техника: | Зарплата научного сотрудника делится между профессором Смитом (12300) и профессором Джонсом (15000) Расходы на зарплату техника: |

Top

Субсчета с контрактами и грантами

KFS также имеет систему, которая использует специальные субсчета для отслеживания доли затрат, связанных со счетами контрактов и грантов. Это работает путем создания субсчетов со специальным кодом как части контракта или гранта. Эти субсчета также имеют назначенный счет доли затрат, который является счетом, предоставляющим средства. Расходы, относящиеся к субсчету долевого участия (финансирования), автоматически возмещаются счетом долевого участия посредством автоматического перевода средств, генерируемых пакетным процессом KFS Cost Share, который выполняется каждую ночь. Это позволяет вам отслеживать, какие расходы были распределены по конкретному счету контракта или гранта, при этом соответствующим образом применяя расходы к другому счету.

Это работает путем создания субсчетов со специальным кодом как части контракта или гранта. Эти субсчета также имеют назначенный счет доли затрат, который является счетом, предоставляющим средства. Расходы, относящиеся к субсчету долевого участия (финансирования), автоматически возмещаются счетом долевого участия посредством автоматического перевода средств, генерируемых пакетным процессом KFS Cost Share, который выполняется каждую ночь. Это позволяет вам отслеживать, какие расходы были распределены по конкретному счету контракта или гранта, при этом соответствующим образом применяя расходы к другому счету.

Верх

Ключевые моменты

- Субсчета необязательны.

- Субсчета позволяют отделам и подразделениям отслеживать финансовую деятельность в рамках определенного счета с более высоким уровнем детализации.

- Департаменты и подразделения будут создавать и поддерживать свои собственные субсчета, используя значимый для них код, содержащий до пяти буквенно-цифровых символов.

- Субсчета принимают большинство атрибутов счета, которому они подчиняются, включая налогового инспектора, руководителя счета, группу фонда и более высокий код функции.

- Операции по вспомогательному счету можно сообщать отдельно или вместе с основным счетом.

- В KFS субсчета отслеживают выполнение контрактов и предоставляют операции по долевому участию. Только обработчик контрактов и грантов KFS может изменить тип расходов в субсчете на «CS» (распределение затрат). Группа реализации продолжает изучать все функциональные возможности этой функции.

Top

Вкладка «Редактировать код дополнительной учетной записи» | Вкладка «Редактировать код финансовой отчетности» | Вкладка «Редактировать совместное финансирование CG» | Вкладка Edit CG ICR

Доступ к следующим атрибутам осуществляется через электронный документ обслуживания субсчетов, который используется для создания, редактирования и копирования субсчетов. Электронный документ состоит из четырех разделов (вкладок). Обязательные атрибуты отмечены звездочкой (*). Когда в электронном документе появится значок увеличительного стекла , вы можете щелкнуть его, чтобы найти информацию в списке.

Обязательные атрибуты отмечены звездочкой (*). Когда в электронном документе появится значок увеличительного стекла , вы можете щелкнуть его, чтобы найти информацию в списке.

Вкладка «Редактировать код субсчета»

Если вы не создаете субсчет доли затрат или не используете код финансовой отчетности, «Редактировать код субсчета» 9Вкладки 0014 и Обзор документа являются единственными обязательными вкладками.

| Атрибут | Описание | Пример |

|---|---|---|

| *Код таблицы | Код диаграммы, связанный с учетной записью, связанной с субсчетом | ИТ |

| *Номер счета | Номер счета, под которым будет создан субсчет Для использования одного и того же кода субсчета на нескольких счетах необходимо оформить дополнительный документ на каждый дополнительный счет, на котором будет использоваться субсчет.  | 4321210 |

| *Номер субсчета | Код для ввода в поле субсчета вкладки «Строки учета» финансовых документов | Ф2010 |

| *Имя субсчета | Введите длинное описательное имя. Это имя отображается на вкладке «Строка учета» в финансовых документах, а также в результатах поиска и в отчетах. | Осень 2010 |

| Активный индикатор | Выберите этот вариант, если вспомогательная учетная запись активна | н/д |

| Код типа субсчета | Код для указания вида деятельности на субсчете. Поле доступно для редактирования только участникам роли обработчика контрактов и грантов KFS-SYS. По умолчанию для других используется значение «EX». Опции: «EX» указывает, что субсчет используется для разделения бюджета и фактических данных на счете. | ЕХ |

Назад

Вкладка «Редактировать код финансовой отчетности»

Эта вкладка является необязательной, но ее можно использовать для связывания субсчета с кодом финансовой отчетности. Соответствующий код сообщения можно затем получить с помощью инструментов поддержки принятия решений.

| Атрибут | Описание | Пример |

|---|---|---|

| Код таблицы финансовой отчетности | Код диаграммы, связанный с организацией, которой принадлежит присвоенный код финансовой отчетности | ИТ |

| Организационный код финансовой отчетности | Код для организации, которой принадлежит присвоенный код финансовой отчетности | 0001 |

| Код финансовой отчетности | Код, используемый для определения этого необязательного атрибута субсчета, который можно использовать для отчетности. Коды финансовой отчетности могут объединяться с другими кодами финансовой отчетности, создавая иерархию, аналогичную тому, как организации могут сопоставляться с другими организациями. Запросы поддержки принятия решений могут быть написаны для использования информации по иерархии кода финансовой отчетности. | Это еще не определено. |

Назад

Редактировать вкладку распределения затрат CG

Эта вкладка необходима, только если для значения кода типа субсчета установлено значение CS. Поля на этой вкладке доступны только участникам роли обработчика контрактов и грантов KFS SYS.

| Атрибут | Описание | Пример |

|---|---|---|

| Разделение затрат Код счета счетов | Диаграмма, связанная с учетной записью Cost Share, назначенной субсчету | ИТ |

| Номер счета разделения затрат | Номер счета, на котором отражены расходы на долю затрат, применяемые к субсчету доли затрат | 4321210 |

| Номер субсчета распределения затрат | Номер субсчета в учетной записи с разделением затрат, к которому должны применяться расходы на разделение затрат Если этот флажок не установлен, расходы на разделение затрат применяются непосредственно к счету распределения затрат без назначенного субсчета.  | 56723 |

Назад

Вкладка «Редактировать CG ICR»

Эта вкладка должна быть заполнена, если это субсчет расходов, связанный со счетом «Контракты и гранты».

Эта информация определяет, как должны рассчитываться косвенные затраты для расходов, применяемых к этому субсчету. Она может совпадать с информацией ICR для родительской учетной записи или отличаться. Например, субучетная запись может использоваться для отслеживания расходов, в которых косвенные затраты учитываются в большем или меньшем процентном отношении к прямым затратам, чем в остальной части учетной записи.

| Атрибут | Описание | Пример |

|---|---|---|

| Идентификатор ставки косвенных затрат | Требуется, если код группы фондов или код группы субфондов идентифицирует счет как счет контрактов и грантов; иначе не допускается. 2019 © Все права защищены. |