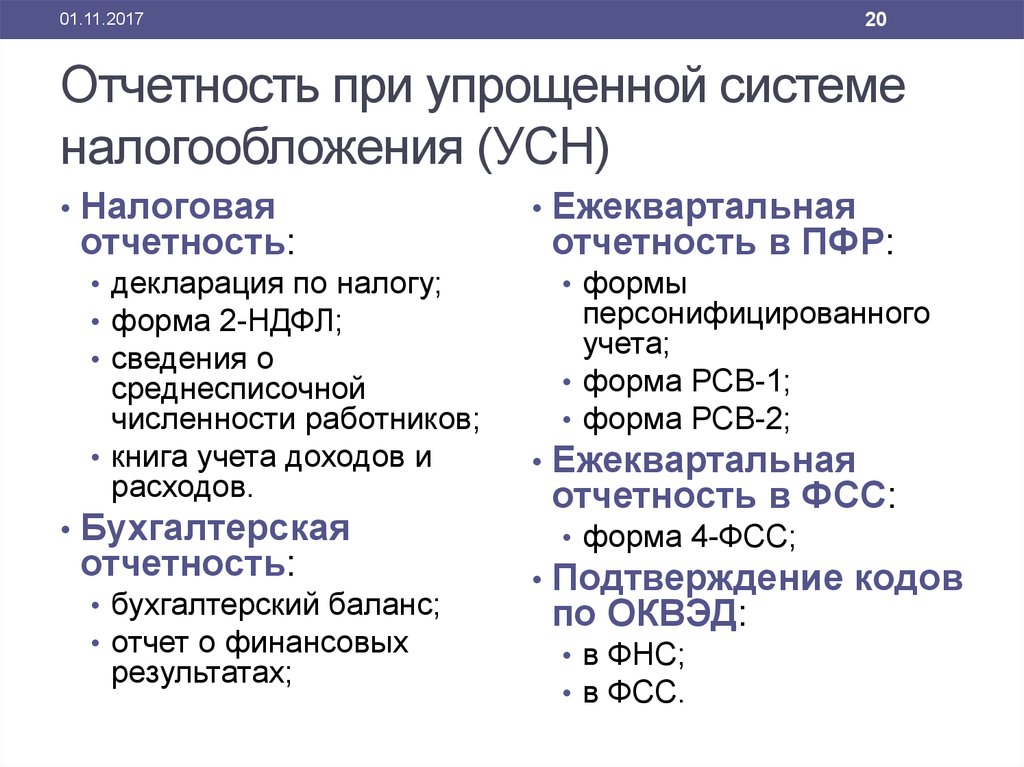

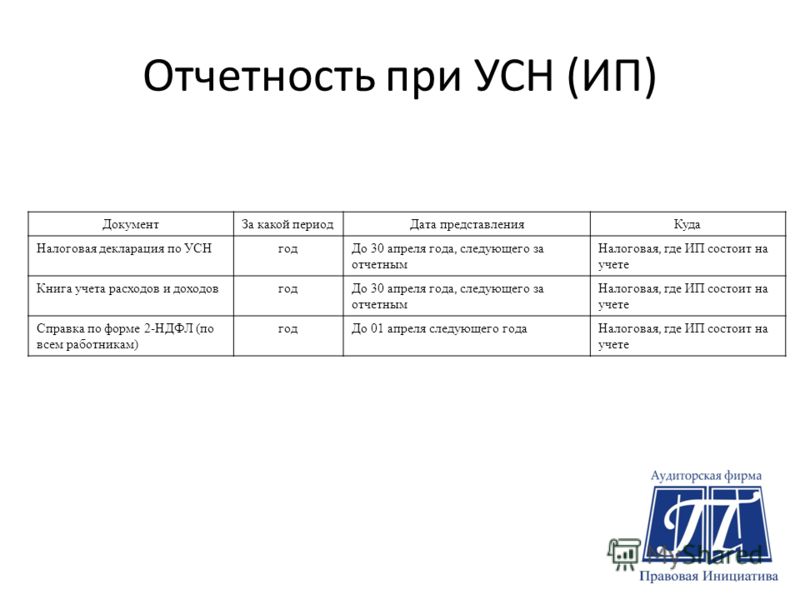

Сроки сдачи УСН за 2019 год

Сроки сдачи УСН за 2019 год утверждены Налоговым кодексом РФ в ст. 346.23. Крайние даты представления декларации по единому налогу в налоговый орган отличаются для ИП и для юридических лиц – у последних времени на подготовку отчетности меньше. Норма актуальна для всех субъектов коммерческой деятельности независимо от избранного признака налогообложения. Планы налоговиков об упрощении механизма сдачи отчетности и частичном упразднении декларации для отдельной категории предпринимателей пока остаются нереализованными.

Декларация УСН за 2019 год: сроки сдачи

Предприятия подают декларацию по УСН с привязкой к месту своего нахождения, а физические лица-предприниматели сдают документы в инспекцию по месту жительства. Декларационная отчетность должна представляться субъектами хозяйствования ежегодно, а по авансовым ежеквартальным платежам дополнительные отчеты не формируются.

Срок сдачи декларации по УСН для субъектов хозяйствования следующий:

-

организациям надо успеть подать отчетный документ в инспекцию до конца марта в году, следующем за налоговым периодом.

При подготовке декларации по итогам 2019 года крайний срок истекает 31 марта 2020 года, переносов не будет, т.к. это рабочий день;

При подготовке декларации по итогам 2019 года крайний срок истекает 31 марта 2020 года, переносов не будет, т.к. это рабочий день; -

индивидуальным предпринимателям необходимо отчитаться до конца апреля в году, следующем за налоговым периодом. Срок сдачи УСН ИП за 2019 год — не позднее 30 апреля 2020 года, при этом никакие переносы даты сдачи не планируются, так как последний день представления отчета совпадает с рабочим днем.

При подготовке декларации по итогам 2019 года крайний срок истекает 31 марта 2020 года, переносов не будет, т.к. это рабочий день;

При подготовке декларации по итогам 2019 года крайний срок истекает 31 марта 2020 года, переносов не будет, т.к. это рабочий день;Сроки сдачи УСН за 2019 год могут отличаться от приведенных выше только для налогоплательщиков, уведомивших налоговую о прекращении деятельности по направлению, в отношении которого применялся УСН. В этом случае субъекту хозяйствования для сдачи итоговой декларации по «упрощенному» налогу отводится 25 календарных дней по окончании месяца, в котором была прекращена предпринимательская деятельность (в соответствии с данными, указанными в уведомлении).

При утрате права на применение упрощенного спецрежима срок сдачи декларации тоже будет иным. Этой категории налогоплательщиков подать декларацию по УСН нужно в 25-тидневный интервал, отсчитываемый с момента окончания квартала, в котором было утрачено право для прекращения дальнейшего применения «упрощенки».

Этой категории налогоплательщиков подать декларацию по УСН нужно в 25-тидневный интервал, отсчитываемый с момента окончания квартала, в котором было утрачено право для прекращения дальнейшего применения «упрощенки».

Планируемые изменения по срокам сдачи УСН

На 2020 год планируется введение дополнительных послаблений в части подачи отчетности для ИП-«упрощенцев», применяющих онлайн-кассы. Законопроект об отмене обязанности сдавать декларацию по УСН «доходы» для отдельной категории налогоплательщиков подготовлен Минфином. Суть нововведения в том, чтобы избавить часть предпринимателей от обязанности декларировать доход, уровень которого налоговики могут отслеживать по данным, поступающим через онлайн-кассы. То есть, норма по освобождению от отчетности затронет только тех, кто выбрал в качестве объекта налогообложения объект «доходы». Если же объектом налогообложения являются «доходы за минусом расходов», декларацию придется формировать и сдавать по прежним правилам, так как налоговикам в этом случае необходимы сведения не только о суммах выручки, но и об уровне подтвержденных затрат на осуществление хозяйственной деятельности.

Пока для всех ИП, применяющих УСН, за 2019 год сроки сдачи отчетности по единому налогу остаются прежними.

Планируемые нововведения по подаче отчетности по УСН не касаются других форм отчетов. Декларации по имущественным налогам, отчетность по подоходному налогу и страховым взносам все субъекты хозяйствования при наличии оснований продолжат подавать на прежних условиях. Напомним, что за 2019 год в новые сроки предстоит подать справки 2-НДФЛ: по прежним правилам справки подавались до 1 апреля следующего за отчетным года, теперь же надо будет успеть сформировать и отправит эти документы в ИФНС не позднее 1 марта 2020 г. Подробнее об этом читайте в нашей статье.

Читайте также: Изменения в УСН в 2020 году

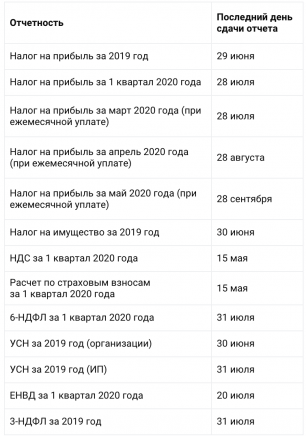

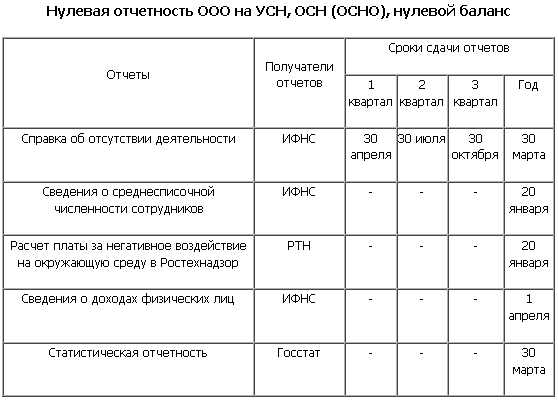

Сроки сдачи отчётности в 2023 году для ИП и ООО на УСН и патенте таблицей

⚡ Все статьи / ⚡ Всё о налогахДаша Черепанова

Собрали в одной таблицу всю отчётность, которую ждёт от вас государство в 2023 году.

Содержание

- Отчётность для всех ИП и ООО в налоговую

- Отчётность за сотрудников — для ИП с сотрудниками и всех ООО

Отчётность для всех ИП и ООО в налоговую

| Что сделать? | УСН | Патент | |||

| Заплатить налог |

Окончательный расчёт за 2022 год: ИП — до 28 апреля 2023 ООО — до 28 марта 2023 Авансовые платежи за 2023 год: До 28 апреля за 1 квартал До 28 июля за полугодие До 28 октября за 9 месяцев |

Если получили патент на срок меньше полугода, заплатите до конца срока его действия. Если срок патента от полугода до года: 1/3 стоимости патента оплатите в течение 90 дней после его получения, оставшуюся часть — до окончания его действия.

|

|

||

| Сдать декларацию |

За 2022 год: ИП — до 25 апреля 2023 года ООО — до 25 марта 2023 года |

Не нужно |

|||

| Только для ООО — сдать бухгалтерскую отчётность | До 31 марта 2023 года | Не нужно | |||

🎁

Сдавайте отчётность в Эльбе

Отчёты в налоговую и СФР — пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Хочу попробовать

Отчётность за сотрудников — для ИП с сотрудниками и всех ООО

В налоговую |

||||

| Расчёт по страховым взносам |

До 25 января — за 2022 год До 25 апреля — за 1 квартал 2023 года До 25 июля — за полугодие |

Отчёт о страховых взносах на пенсионное, медицинское и социальное страхование, которые вы платите за сотрудников в налоговую. |

||

| 6-НДФЛ |

До 27 февраля — за 2022 год До 25 апреля — за 1 квартал 2023 года До 25 июля — за полугодие До 25 октября — за 9 месяцев |

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в тот период, за который нужно отчитаться. Подробнее о 6-НДФЛ читайте в статье. | ||

| Персонифицированные сведения | Ежемесячно до 25 числа — за предыдущий месяц. Если дата выпадает на выходной или праздник, то срок переносится на следующий рабочий день. | Персонифицированные сведения о физических лицах — это новый отчёт для работодателей с 2023 года. В нём указывают личные данные сотрудников и суммы начислений в их пользу за месяц. Отчёт заменяет СЗВ-М и дополняет ежеквартальный Расчёт по страховым взносам (РСВ), который работодатели продолжают сдавать, как и раньше. Отчёт заменяет СЗВ-М и дополняет ежеквартальный Расчёт по страховым взносам (РСВ), который работодатели продолжают сдавать, как и раньше. |

||

В социальный фонд |

||||

| Отчёт СЗВ-СТАЖ за 2022 год в составе ЕФС-1 | До 1 марта 2023 года. | Отчёт о стаже сотрудников | ||

| Отчёт 4-ФСС в составе ЕФС-1 |

До 20 января на бумаге, до 25 января в электронном виде — за 2022 год. До 20 апреля на бумаге, до 25 апреля в электронном виде — за I квартал. До 20 июля на бумаге, до 25 июля в электронном виде — за полугодие. До 20 октября на бумаге, до 25 октября в электронном виде — за 9 месяцев. |

Отчёт о взносах на травматизм сотрудников | ||

| Отчёт СЗВ-ТД в составе ЕФС-1 | Не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 25 числа следующего месяца. |

Отчёт о трудовой деятельности сотрудников. На его основании ПФР будет формировать электронные трудовые книжки. | ||

Подробнее о РСВ читайте в статье.

Подробнее о РСВ читайте в статье.Статья актуальна на

Продолжайте читать

Все статьи

Проверьте ставку УСН в 2023 году

УСН «Доходы» в 2023 году: как отчитываться и сколько платить

УСН «Доходы минус расходы» в 2023 году: как отчитываться и сколько платить

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Обзор упрощенной отчетностиОбзор упрощенной отчетности

S встроенный Отчетность

упрощенный Отчетность — это тип сертификации, который позволяет снизить требования к отчетности. для клиентов и уменьшенные действия для ДТА. Упрощенные клиенты отчетов требуется только сообщать об изменениях вне приложения, Промежуточный отчет (IR) и периоды повторной сертификации, если их ежемесячный валовой доход превышает ограничение размера домохозяйства.

Если

домохозяйство переживает изменение дохода, которое ставит его выше

предела валового дохода, они должны сообщить об этом изменении не позднее 10 th день, следующий за окончанием календарного месяца, в котором произошло изменение. (см. Упрощенное ведение дела по отчетности ).

Из-за этих уникальных требований к отчетности вы должны устно объяснить

Упрощенные правила предоставления отчетов клиентам во время собеседования

и при переаттестации (если требуется собеседование).

(см. Упрощенное ведение дела по отчетности ).

Из-за этих уникальных требований к отчетности вы должны устно объяснить

Упрощенные правила предоставления отчетов клиентам во время собеседования

и при переаттестации (если требуется собеседование).

Это Тип сертификации может обеспечить защиту от ошибок для Департамента. Случаи упрощенной отчетности необходимо зарегистрировать в Департаменте. в середине периода сертификации, заполнив промежуточный отчет (IR).

Отчетность

по сравнению с проверкой

Отчетность — это когда клиент информирует Департамент об изменениях (устно).

или в письменной форме) об их бытовых обстоятельствах, доходах и/или расходах.

Пример – Звонит Бен и сообщает, что его арендная плата уменьшилась на 100 долларов.

Проверка это когда клиент отправляет документацию для подтверждения заявленного изменения

с доказательствами, такими как квитанция об оплате, постановления суда, письменные заявления о себе,

и т. д.

д.

Пример – Бен подает на DTAConnect.com декларацию о себе, в которой указывается его арендная плата. вырос с 300 до 400 долларов в месяц.

Таймфреймы для упрощенной отчетности :

Домохозяйства с типом сертификации Упрощенная отчетность сертифицирована для определенных периодов времени на основе состав домохозяйства и источники доходов. Есть три сертификата сроки для упрощенной отчетности:

Упрощенный Отчетность – 12 месяцев (SIMP-12) : Эти домохозяйства сертифицированы на 12-месячный период с требованием IR на 6-м месяце. Домохозяйства, которые не подходят для упрощенной отчетности – 24 (SIMP-24) месяца сертифицированы с этим типом и сроком. Эти домохозяйства обычно имеют трудовой доход, смешанный тип дохода и/или смешанный состав домохозяйства и может включать ABAWD.

Важно | Как

от 24. |

08.2018: дела, ранее сертифицированные по упрощенному

Отчетность – 6 месяцев (SIMP-6) будет присвоена сертификация

тип упрощенной отчетности – 12 месяцев (SIMP-12) по скользящему графику

основе, основанной на завершении и утверждении переаттестации клиента

если хотя бы один активный или ожидающий член домохозяйства считается

Требуется рабочая программа ABAWD. период сертификации будет установлен в 12 месяцев с момента повторной оценки

Дата начала.

08.2018: дела, ранее сертифицированные по упрощенному

Отчетность – 6 месяцев (SIMP-6) будет присвоена сертификация

тип упрощенной отчетности – 12 месяцев (SIMP-12) по скользящему графику

основе, основанной на завершении и утверждении переаттестации клиента

если хотя бы один активный или ожидающий член домохозяйства считается

Требуется рабочая программа ABAWD. период сертификации будет установлен в 12 месяцев с момента повторной оценки

Дата начала.

Упрощенная отчетность – 24 Месяцы (SIMP-24) : Эти домохозяйства сертифицированы на 24 месяца. период с НП, требуемым в 12-м месяце. Домохозяйства, полностью состоящие из только пожилые и/или нетрудоспособные члены с незаработанным доходом сертифицированы в соответствии с этим типом и сроком. Пожилые люди и/или инвалиды, только с нетрудового дохода, а дети в возрасте до 16 лет также сертифицируется в соответствии с этим типом и сроком. Эти случаи имеют особое исключения, такие как отказ от собеседования при переаттестации.

Примечание | Упрощенная отчетность – 24 месяца будет постепенно прекращено с дальнейшим расширением отчетности EDSAP. Население, имеющее право на упрощенную отчетность – 24 месяца, постепенно переходить на отчетность EDSAP или другую сертификацию тип, если применимо. |

Примечание | Отчетность EDSAP домохозяйства могут включать детей в возрасте до 18 лет независимо от инвалидности положение дел. |

ЭДСАП Подотчетные члены домохозяйства могут иметь:

незаработанный доход

нет незаработанный доход.

Домохозяйства, которые включают активную запись о заработанном доходе с предполагаемым

в среднем 0 долларов США также будут иметь право на отчетность EDSAP. Отчетность EDSAP

домохозяйства не должны иметь трудового дохода.

Отчетность EDSAP

домохозяйства не должны иметь трудового дохода.

Домохозяйства которые включают заработанный доход, который считается неучитываемым для SNAP, также считаются отвечающими требованиям для отчетности EDSAP, если они соответствуют другим требованиям.

Важно | Наличие исчисляемого заработанного дохода в случае исключает домашнее хозяйство от преобразования в отчеты EDSAP. Добавление исчисляемого трудового дохода к домохозяйству, ранее Сертифицированный отчет EDSAP приведет к тому, что домохозяйство будет преобразован в упрощенную отчетность (ранее EDSAP). Подробнее см. Типы заработанного дохода. |

Подотчетные домохозяйства EDSAP сертифицированы

на 36 месяцев без прохождения собеседования при переаттестации (подробнее

в отношении отказов от собеседований см. Упрощенная повторная сертификация отчетности ), без ограничения валового дохода и без требований IR

в то время как домохозяйство по-прежнему имеет право на отчетность EDSAP.

Для получения дополнительной информации об отчетности EDSAP и ее требованиях к IR, пожалуйста,

просмотреть Упрощенная отчетность Промежуточный отчет .

Значок индикатора EDSAP Reporting будет применяться в BEACON для всех подходящих

домохозяйства. Это будет отображаться на домашней странице ECF в BEACON.

Для всех преобразованных EDSAP сообщения о случаях, если все члены домохозяйства либо пожилые (возраст 60 лет и старше) или несовершеннолетний (возраст младше 18 лет), показатель SAO будет быть установлен для Грантополучателя. Эти дела будут обрабатываться SAO . согласно установленным руководствам.

Упрощенный Отчетность (бывший EDSAP): Когда домохозяйство, ранее сертифицированное как EDSAP Reporting, сообщает о добавлении заработанного дохода, добавление члена семьи в возрасте 18 или старше и не инвалид, или действующему члену домохозяйства исполняется 18 лет и не отключен, тип сертификации домохозяйства будет преобразован к упрощенной отчетности (ранее EDSAP).

Упрощенный Домохозяйства, представляющие отчетность (ранее EDSAP), сохранят свою 36-месячную сертификацию. Как домохозяйства, предоставляющие отчетность EDSAP, домохозяйства, предоставляющие упрощенную отчетность (ранее EDSAP) не имеют ограничения по валовому доходу.

Домохозяйства, переведенные на упрощенную отчетность (ранее EDSAP), будут иметь Требование ИК. В отличие от SIMP-12 и SIMP-24, эти домохозяйства могут потребоваться пройти более одного IR в течение периода сертификации.

Для дополнительная информация об упрощенной отчетности (ранее EDSAP) и ее IR требования, пожалуйста, ознакомьтесь с Промежуточный отчет по упрощенной отчетности .

А Значок индикатора упрощенной отчетности (ранее EDSAP) будет применяться в МАЯК для этих домохозяйств. Это будет отображается на домашней странице ECF в BEACON.

Примечание | Если

фактор дисквалификации, такой как исчисляемый заработок или изменения в

состав домохозяйства, исключен из упрощенной отчетности

(ранее EDSAP), дело будет реклассифицировано как EDSAP Reporting. |

даже если это изменение происходит в течение периода сертификации.

даже если это изменение происходит в течение периода сертификации.

Для все домохозяйства с упрощенной отчетностью (ранее EDSAP), если все члены домохозяйства либо пожилые (возраст 60 лет и старше), либо несовершеннолетние (возраст меньше 18), для Грантополучателя будет установлен показатель SAO. Эти случаи будет обрабатываться SAO согласно установленным правилам

ЭДСАП

Преобразование отчетов

Действует

17 декабря 2018 г. – отвечающие критериям домохозяйства, прошедшие сертификацию, повторную сертификацию,

или имевшие одобрение IR в течение предыдущих шести месяцев, будут преобразованы

к отчету EDSAP. Их сертификация

период будет продлен, чтобы отразить остаток новой 36-месячной сертификации

период, основанный на первоначальной дате сертификации домохозяйства.

Пример :

Роджер, 61 год, уже третий месяц имеет право на участие в программе SNAP. Его домашнее хозяйство

был сертифицирован как Simplified Reporting-24 Months и соответствует требованиям отчетности EDSAP. критериям приемлемости от 17 декабря 2018 г. Дело Роджера преобразовано в

Отчетность по ЕДСАП. Его домохозяйству отправлено уведомление о преобразовании отчетности EDSAP,

срок его сертификации продлевается на 12 месяцев. Его дело теперь

отображать индикаторы EDSAP и SAO на домашней странице ECF.

критериям приемлемости от 17 декабря 2018 г. Дело Роджера преобразовано в

Отчетность по ЕДСАП. Его домохозяйству отправлено уведомление о преобразовании отчетности EDSAP,

срок его сертификации продлевается на 12 месяцев. Его дело теперь

отображать индикаторы EDSAP и SAO на домашней странице ECF.

Соответствующие критериям домохозяйства будут уведомлены об этом изменении посредством квитанции отправленного уведомления.

Следующие домохозяйства не будут переведены на отчетность EDSAP 17 декабря 2018 г.:

Рассматриваемые дела IR или повторная сертификация, а также случаи, когда форма IR или повторная сертификация отправлено, но еще не возвращено

Футляры с незавершенные документы доступны в BEACON

Футляры с как минимум одна запрошенная и незавершенная обязательная проверка

Чемоданы с необработанным контрольным списком PI соответствует

BayState CAP домохозяйства

ПА Домохозяйства

Домохозяйства

выполнение отчетности EDSAP

критерии приемлемости, которые сертифицированы или повторно сертифицированы после декабря

17, 2018, будет помещен в отчетность EDSAP. тип сертификации. После внедрения EDSAP правомочные домохозяйства

будет преобразован в отчетность EDSAP

при переаттестации.

тип сертификации. После внедрения EDSAP правомочные домохозяйства

будет преобразован в отчетность EDSAP

при переаттестации.

Все домохозяйства, отвечающие требованиям EDSAP, будут отнесены в BEACON к категории EDSAP Reporting.

ПА домохозяйства будут по-прежнему проходить сертификацию в соответствии с отчетностью о переаттестации тип

Примечание | В помощь при идентификации индикатор EDSAP будет установлен для всех EDSAP подходящие домохозяйства, которые были преобразованы. Тип сертификата также отображается на вкладке «Обновления». |

Важно | Информация, которая проверяется при получении должны действовать немедленно, даже если клиент не был обязан

сообщить об изменении. При проверке при получении информация

полученных от клиента или совпадения, выгоды должны быть пересчитаны,

независимо от того, как изменится льгота.

Рабочий номер не проверяется при получении. Это нужно только проверить и используется при подаче заявки, промежуточном отчете и повторной сертификации. Ни при каких других обстоятельствах он не должен использоваться вне этих периоды. |

упрощенный Домохозяйства, представляющие отчетность, сохранят свой первоначальный период сертификации. Домохозяйства, переведенные на упрощенную отчетность, будут иметь требование IR. В отличие от SIMP-12 и SIMP-24, этим домохозяйствам может потребоваться заполнить более одного НП в течение периода их сертификации.

Рекомендации по отчетности | OHCHR

В соответствии со статьей 44 Конвенции государства-участники обязаны представлять Комитету регулярные отчеты о шагах, предпринятых ими для осуществления Конвенции, и о прогрессе в осуществлении прав детей на их территории. Государствам следует рассматривать процесс отчетности, включая подготовку своих отчетов, как способ обеспечить соблюдение своих международных обязательств.

Государства должны сначала отчитываться в течение двух лет после вступления Конвенции в силу, а затем по требованию Комитета (обычно каждые пять лет). Комитет изучает каждый доклад и доводит до сведения государства-участника свои опасения и рекомендации в форме заключительных замечаний.

Отчеты выигрывают от широких консультаций и конструктивного взаимодействия. Государствам-участникам следует поощрять и облегчать участие детей, специализированных организаций гражданского общества и других субъектов гражданского общества в подготовке своих докладов.

Руководство по представлению докладов Комитету по правам ребенка по Конвенции и Факультативным протоколам к ней

Целью данных руководящих указаний является информирование государств-участников о форме и содержании их отчетов для обеспечения того, чтобы отчеты были всеобъемлющими и представлялись единообразно.

- Руководство по составлению первоначальных докладов в соответствии с Конвенцией (CRC/C/5)

- Руководство по периодическим докладам в соответствии с Конвенцией (CRC/C/58/Rev. 3)

- Руководящие принципы относительно первоначальных докладов в соответствии с Факультативным протоколом к Конвенции о правах ребенка об участии детей в вооруженных конфликтах (CRC/C/OPAC/2)

- Руководство по представлению первоначальных отчетов в соответствии с Факультативным протоколом к Конвенции о правах ребенка о торговле детьми, детской проституции и детской порнографии (CRC/C/OPSC/2)

- Дополнительные руководящие принципы и инструменты для отчетности договорных органов (все договорные органы)

3)

3)Упрощенная процедура отчетности

Комитет сделал упрощенную процедуру отчетности доступной для государств-участников, чьи периодические отчеты должны быть представлены с 1 сентября 2019 года.и далее через ежеквартальные приглашения. Комитет направляет государству-участнику, принявшему упрощенную процедуру отчетности, запрос на предоставление конкретной информации, известный как «Перечень вопросов, предшествующих представлению отчета» (LOIPR), содержащий до 30 вопросов.