состав, сроки сдачи — Kontur Extern.

Состав отчетности по УСН

По итогам календарного года все налогоплательщики, выбравшие УСН, должны предоставить следующие формы отчетов:

Основные формы отчетности:

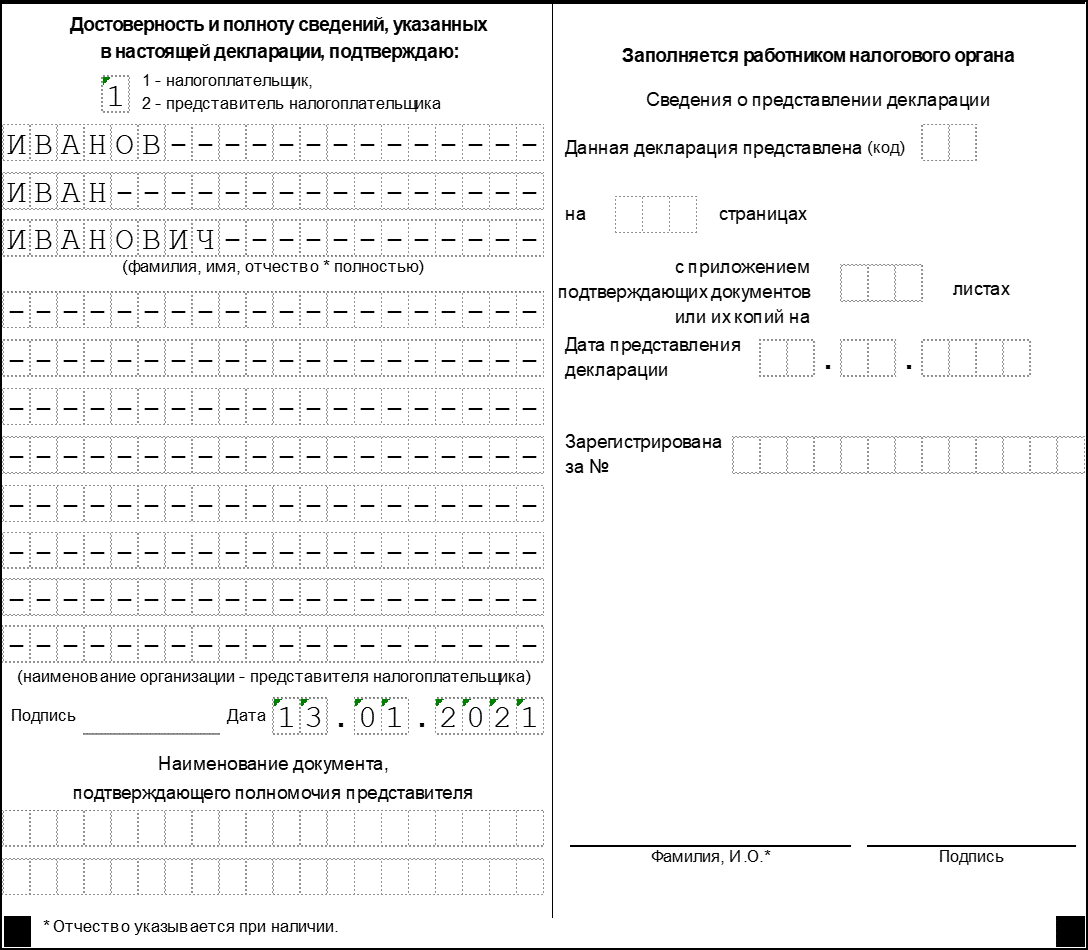

1. Декларация УСН.

Срок сдачи – до 31 марта года, следующего за отчетным.

2. Бухгалтерская отчетность – баланс, отчет о прибылях и убытках.

Срок сдачи – до 31 марта года, следующего за отчетным.

Отчетность по сотрудникам:

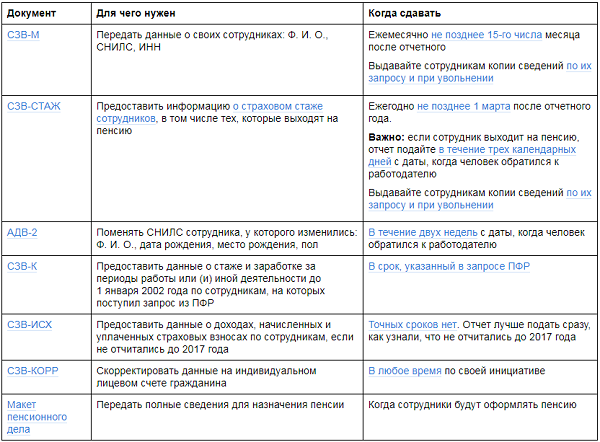

1. Отчет в Пенсионный фонд по форме СЗВ-М.

Срок сдачи – до 15 числа месяца, следующего за отчетным периодом. Для 2019 года: до 15 февраля, 15 марта, 15 апреля, 15 мая, 17 июня, 15 июля, 15 августа, 16 сентября, 15 октября, 15 ноября и 16 декабря.

2. Отчет в Пенсионный фонд по форме СЗВ-Стаж.

Срок сдачи – не позднее 1 марта года, следующего за отчетным.

3.

Сдается ежеквартально. За I квартал – не позднее 30 апреля, за I полугодие – не позднее 31 июля, за 9 месяцев – не позднее 31 октября, за год – до 01 апреля года, следующего за отчетным.

4. Отчет в Фонд социального страхования по форме 4-ФСС.

Срок сдачи в электронном виде – не позднее 25 числа месяца, следующего за отчетным. На бумажном носителе — не позднее 20 числа месяца, следующего за отчетным.

5. Отчет в Налоговую службу по форме 2-НДФЛ.

Срок сдачи – не позднее 01 апреля года, следующего за отчетным.

6. Расчет по страховым взносам по форме КНД 1151111 в ИФНС.

Срок сдачи – до 30 числа месяца, следующего за отчетным кварталом.

7. Отчет в ИФНС о среднесписочной численности сотрудников по форме КНД 1110018.

Срок сдачи – не позднее 20 января года, следующего за отчетным.

Отчетность отдельных групп налогоплательщиков:1. Декларация по налогу на прибыль.

Декларация по налогу на прибыль.

Представляется в ИФНС ежемесячно или ежеквартально.

2. Декларация НДС.

Срок сдачи – не позднее 25 числа месяца, следующего за отчетным кварталом.

3. Декларация по налогу на имущество.

Срок сдачи – не позднее 30 марта года, следующего за отчетным.

4. Декларация по транспортному налогу.

Срок сдачи – не позднее 1 февраля года, следующего за отчетным.

5. Декларация по негативному воздействию на окружающую среду.

Срок сдачи – не позднее 10 марта года, следующего за отчетным.

6. Декларация по водному налогу.

Срок сдачи – не позднее 20 числа месяца, следующего за отчетным периодом.

7. При совмещении УСН и ЕНВД – декларация по Единому налогу на вмененный доход.

Срок сдачи – не позднее 20 числа месяца, следующего за отчетным периодом.

Все перечисленные выше виды отчетности по упрощенной системе налогообложения юридические лица и индивидуальные предприниматели могут формировать и отправлять в системе Контур Экстерн. Одно из важнейших преимуществ представления отчетов по УСН в электронном виде – это автоматическая проверка на предмет ошибок и возможность подать отчет буквально в последние минуты установленного срока.

Одно из важнейших преимуществ представления отчетов по УСН в электронном виде – это автоматическая проверка на предмет ошибок и возможность подать отчет буквально в последние минуты установленного срока.

Сроки сдачи отчетности УСН в 2021 — Контур.Экстерн

Для малого и среднего бизнеса УСН стала удобным инструментом, который регулирует налоговую нагрузку. Кроме того, «упрощенка» облегчает взаимодействие с ФНС в части отчетности: сдавать налоговую декларацию требуется лишь один раз в год — по итогу налогового периода. Однако есть несколько важных нюансов, о которых нельзя забывать, поскольку небрежность и невнимательность могут обернуться серьезными штрафами.

Налоговый период и сроки подачи декларации

Упрощенная система налогообложения сокращает налоговую отчетность субъектов малого бизнеса до годовой декларации. Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

- организации — до 31 марта года, следующего за отчетным;

- индивидуальные предприниматели — до 30 апреля года, следующего за отчетным;

- организации и ИП, прекратившие предпринимательскую деятельность, — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность;

- организации и ИП, утратившие право на УСН, — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку».

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Авансовые платежи и итоговые суммы

Надо помнить о расхождении, которое возникает между составлением декларации по итогам года и фактическим перечислением налоговых сумм. Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата упрощенного налога производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

В 2020 году крайними датами перечисления налога будут:

- за I квартал — 27 апреля;

- за полугодие — 27 июля;

- за 9 месяцев — 26 октября.

Ежеквартальные выплаты налога являются по своей сути авансовыми платежами, размер которых бизнес определяет на основании собственных расчетов. Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

С учетом выходных и праздничных дней в 2021 году выплаты должны пройти:

|

Организации |

ИП |

|

|

За 2020 год |

До 31 марта 2021 года |

До 30 апреля 2021 года |

Пени и штрафы

После подачи налоговой декларации в ИФНС происходит финальная сверка сумм: тех, что указаны в декларации, и тех, что были перечислены авансом.

Впрочем, если авансовые платежи были рассчитаны неправильно или просрочены, штрафов можно не бояться. Организация должна будет заплатить только пени, сумма которых станет понятна после проверки отчетности налоговиками. Штрафы ждут тех бизнесменов, которые не сдали годовую налоговую декларацию и не перечислили итоговый платеж в установленный законом срок.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Переход на УСН с 2022 года

Законодательная база позволяет организации при соблюдении определенных требований с начала календарного года перейти с общего режима налогообложения на упрощенный. В заявлении в территориальные органы ФНС организация указывает остаточную стоимость ОС, данные о доходах на 1 октября 2021 года, а также желаемый объект налогообложения.

Крайний срок в решении этого вопроса — 31 декабря. Дата актуальная и для тех, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Дата актуальная и для тех, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Перейти на иную ставку налога или выбрать другую систему налогообложения в целом в конце года не очень удобно, так как час «Х» часто совпадает с выходными и праздничными днями. Мы рекомендуем не ждать последнего дня, а подготовить и передать в ИФНС необходимые документы заранее. Впрочем, это касается любых вопросов взаимодействия с налоговой инспекцией.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Когда сдавать отчетность за 2019 год и первый квартал 2020

Сроки сдачи отчетности за 2019 год

За 2019 год юрлица и ИП в зависимости от режима налогообложения и особенностей деятельности должны сдать следующие виды отчетности.

Декларация по налогу на прибыль

Подается российскими компаниями, которые применяют общий режим налогообложения и платят налог на прибыль..jpg) Также отчет должны сдавать иностранные организации, которые ведут деятельность на территории России через постоянные представительства или получающие доход от источника, расположенного в России.

Также отчет должны сдавать иностранные организации, которые ведут деятельность на территории России через постоянные представительства или получающие доход от источника, расположенного в России.

При расчете налога на прибыль используют понятия к»доходы» и «расходы», которые отражаются в декларации по налогу на прибыль. Отчетным периодом по налогу являются 1 квартал, полугодие, 9 месяцев и год.

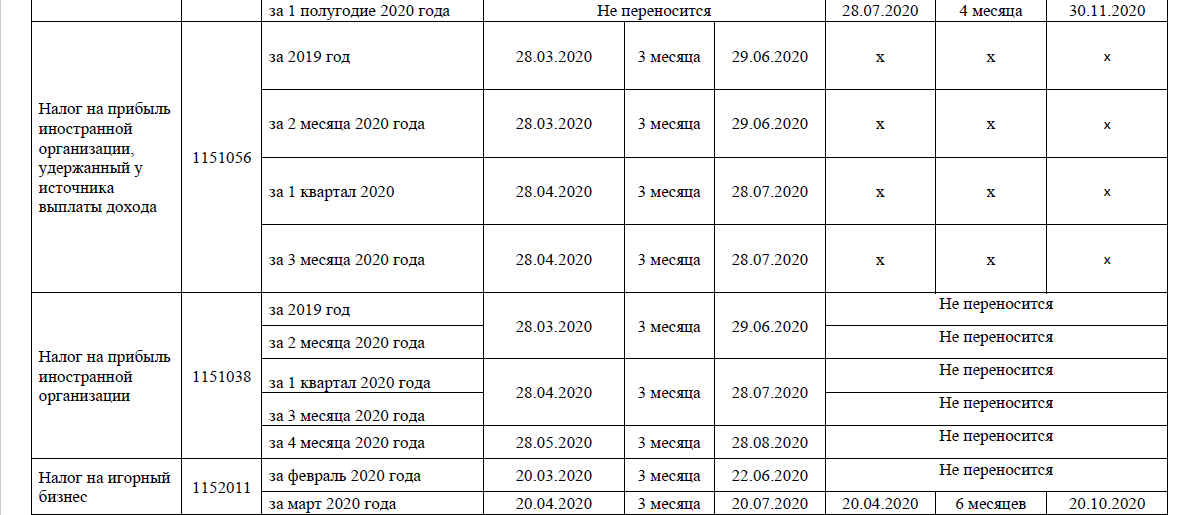

За 2019 год декларацию по налогу на прибыль нужно было сдать 30 марта, однако в связи с объявлением нерабочих дней срок сдачи расчета перенесли на три месяца — не позднее 30 июня.

Декларация 3-НДФЛ

Подается предпринимателями на общем режиме налогообложения, а также физлицами, которые ведут частную практику. Декларация отражает суммы НДФЛ, исчисленные к уплате.

Расчет по итогам 2019 год нужно было подать не позднее 30 апреля, однако срок перенесен на три месяца — не позднее 31 июля.

Декларация по УСН

Сдается налогоплательщиками на упрощенном режиме налогообложения. Расчет формируют как юридические лица, так и ИП. Особенности заполнения зависят от того, какой используется объект обложения: «доходы» или «доходы за вычетом расходов».

Расчет формируют как юридические лица, так и ИП. Особенности заполнения зависят от того, какой используется объект обложения: «доходы» или «доходы за вычетом расходов».

Декларация подается по результатам каждого календарного года в срок не позднее 31 марта для юридических лиц и 30 апреля для предпринимателей. В связи с объявлением этих дней нерабочими сроки сдачи расчета по УСН перенесли. Теперь юрлицам ее нужно сдать не позднее 30 июня, индивидуальным предпринимателям — не позднее 31 июля.

Декларация по налогу на имущество

Формируется и сдается юридическими лицами по всем объектам недвижимости в собственности. Индивидуальные предприниматели освобождены от обязанности самостоятельно рассчитывать налог на имущество и сдавать декларацию. Налоговая присылает им уведомление, на основании которого ИП платят налог на имущество.

Ежеквартальные отчеты по данному налогу отменили и налогоплательщики должны сдавать только годовые расчеты. За 2019 год срок сдачи документа — не позднее 30 марта, однако он был перенесен на три месяца — не позднее 30 июня.

Бухгалтерская (финансовая) отчетность

Обязательно подается в налоговую юридическими лицами по окончании календарного года в срок не позднее 31 марта. Такую отчетность должны сдавать хозяйствующие субъекты вне зависимости от применяемого режима налогообложения.

При этом сдача бухотчетности может быть обязательной или необязательной в систему Государственного информационного ресурса бухгалтерской отчетности (ГИР БО). ГИР БО представляет собой комплексную систему бухгалтерской отчетности хозяйствующих субъектов и аудиторских заключений к ней, если компании должны проходить обязательный аудит.

Новые сроки представления бухотчетности — не позднее 6 мая, если компания обязана сдавать в ГИР БО и не позднее 30 июня, если компания не обязана сдавать в ГИР БО.

Кроме того, компании не обязаны, но могут сдавать документы в Фонд социального страхования на подтверждение основного вида экономической деятельности. Передавать документы в фонд нужно для того, чтобы он установил реальный класс профессионального риска, от которого напрямую зависит тариф страхвзносов «на травматизм». Если документы не подать, Фонд социального страхования установит максимально возможный тариф — 8,5%.

Если документы не подать, Фонд социального страхования установит максимально возможный тариф — 8,5%.

Стандартный срок подачи документов на подтверждение основного вида деятельности — 15 апреля. Новый срок — до 6 мая.

Сроки сдачи отчетности за первый квартал 2020 года

За первый квартал 2020 года компании и ИП в зависимости от режима налогообложения и особенностей деятельности должны сдать следующие виды отчетности.

Расчет по форме 6-НДФЛ

Сдается в качестве отчетности по суммам НДФЛ, исчисленного и удержанного с заработной платы сотрудников. Отчет является обязательным к заполнению, если компания или ИП зарегистрированы в качестве работодателя и хотя бы в одном месяце с начала календарного года производили выплаты сотрудникам.

Стандартный срок сдачи расчета за первый квартал — 30 апреля, он был перенесен на три месяца. За период с января по март работодатели должны отчитаться не позднее 31 июля.

Расчет по страховым взносам

Расчет отражает информацию по страховым взносам на обязательное пенсионное, медицинское и социальное страхование. Документ сдается в налоговую инспекцию, поскольку с 2017 года именно она является администратором страховых взносов.

Документ сдается в налоговую инспекцию, поскольку с 2017 года именно она является администратором страховых взносов.

В расчете по страховым взносам есть специальный третий раздел «Персонифицированные сведения о страховых лицах», в котором по каждому сотруднику указываются персональные данные, сведения о выплатах и начисленных страховых взносах.

Срок сдачи расчета по страховым взносам в налоговую был перенесен с 30 апреля на 15 мая.

Декларация по налогу на прибыль

Сдается российскими юрлицами, которые применяют общий режим налогообложения, а также иностранными компаниями, имеющими представительства на территории РФ или получающими доход в России. Отчетность формируется на основании информации о доходах и расходах компании за отчетный период.

Срок сдачи декларации за первый квартал 2020 года перенесен на три месяца— с 28 апреля на 28 июля.

Декларация по НДС

Подается в хозяйствующими субъектами, которые являются плательщиками данного налога. Предприниматели обязаны платить НДС при использовании общего режима налогообложения. В некоторых случаях, например, при импорте, налогоплательщиками становятся субъекты, применяющие иные режимы налогообложения.

Предприниматели обязаны платить НДС при использовании общего режима налогообложения. В некоторых случаях, например, при импорте, налогоплательщиками становятся субъекты, применяющие иные режимы налогообложения.

Ранее декларацию нужно было подать до 27 апреля, теперь — до 15 мая.

Декларация по ЕНВД (Единый налог на вмененный доход)

Сдается всеми плательщиками единого налога. Данный режим можно использовать при определенных видах деятельности, установленных налоговым законодательством.

Юрлица и индивидуальные предприниматели должны сдавать декларацию за первый квартал не позднее 20 апреля, однако в текущем году срок перенесен на три месяца — не позднее 20 июля.

Декларация по ЕСХН (Единый сельскохозяйственный налог)

Формируется налогоплательщиками, которые производят сельскохозяйственную продукцию или оказывают услуги в данной сфере.

Стандартный срок сдачи декларации — 31 марта, новый — 30 июня.

Расчет 4-ФСС

Заполняется относительно страховых взносов «на травматизм» и сдается в Фонд социального страхования. На основании Письма ФСС от 13.04.2020 г. № 02-09-11/06-06-8452 срок сдачи расчета за первый квартал 2020 года перенесен с 20 апреля (для отчета в бумажном виде) и 25 апреля (для отчета в электронном виде) на 15 мая.

На основании Письма ФСС от 13.04.2020 г. № 02-09-11/06-06-8452 срок сдачи расчета за первый квартал 2020 года перенесен с 20 апреля (для отчета в бумажном виде) и 25 апреля (для отчета в электронном виде) на 15 мая.

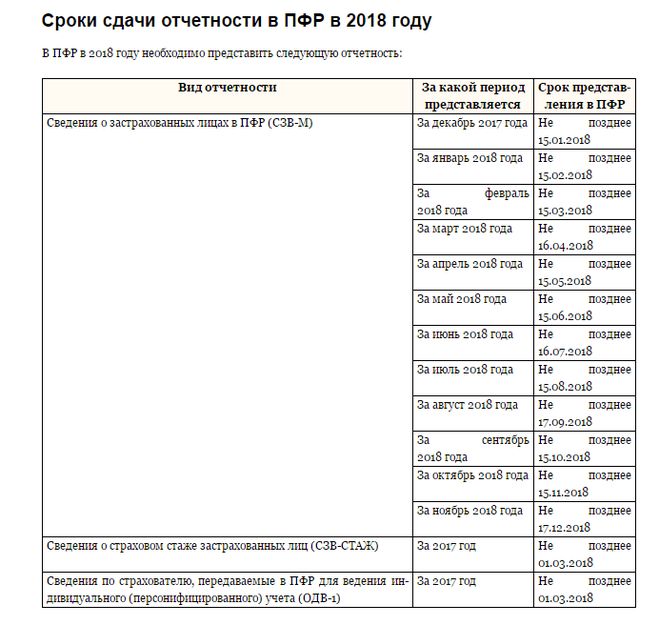

Сроки сдачи отчетности в ПФР за март 2020 года

Некоторые виды отчетности нужно подавать в ПФР ежемесячно и крайние дни их представления за март 2020 года приходятся на 15 апреля — день, объявленный нерабочим. Пенсионный фонд на своем сайте разместил официальную информацию о том, что сроки сдачи отчетов, несмотря на сложную эпидемиологическую ситуацию в стране, не переносятся.

В соответствии с этим работодатели должны были подать СЗВ-М и СЗВ-ТД в срок не позднее 15 апреля. Однако если они не сделали этого и нарушили сроки представления отчетности, Пенсионный фонд не будет их штрафовать. Об этом сказано в Письме от 17.04.2020 г. № НП-08-24/8051.

Какую отчетность сдают ООО, АО, ИП за 4 квартал 2019 года

Какую отчетность сдают ООО, АО, ИП за 4 квартал 2019 года?

Перечень всех необходимых для сдачи отчетов за 4 квартал 2019 года в зависимости от применяемой системы налогообложения для юридических лиц и ИП.

Обратите внимание, что наличие сотрудников в штате юридического лица или ИП возлагает необходимость на бухгалтера предприятия тщательней следить за выполнением своих должностных обязанностей по подготовке и сдаче отчетности в контролирующие органы.

Какую отчетность сдает ООО, АО на УСН за 4 квартал 2019 года?

Для ООО, АО на упрощенной системе налогообложения УСН за 4 квартал 2019 и за весь 2019 год необходимо сдать — 4 ФСС, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, ССЧ, 6-НДФЛ, РСВ и УСН, баланс.

Какую отчетность сдает ООО, АО на ОСНо за 4 квартал 2019 года?

Для ООО, АО на общей системе налогообложения ОСНо за 4 квартал 2019 года и за весь 2019 год необходимо сдать — 4 ФСС, ССЧ, НДС, прибыль, 6-НДФЛ, РСВ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, баланс.

Какую отчетность сдает ИП УСН за 4 квартал 2019 года?

Для ИП на упрощенной системе налогообложения (УСН) за 4 квартал 2019 года и за весь 2019 год необходимо сдать — УСН, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП ОСНо за 4 квартал 2019 года?

Для ИП на общей системе налогообложения (ОСНо) за 4 квартал 2019 года и за весь 2019 год необходимо сдать — НДС и 3-НДФЛ, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП ЕНВД за 4 квартал 2019 года?

Для ИП на ЕНВД за 4 квартал 2019 года и за весь 2019 год необходимо сдать — ЕНВД, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП патент за 4 квартал 2019 года?

Для ИП на патенте за весь 2019 год необходимо сдать — УСН или 3-НДФЛ в зависимости от системы налогообложения, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

В случае возникновения трудностей при подготовке и сдаче отчетности незаменимым помощником в таком деле окажутся сотрудники бухгалтерской компании обладающие профессиональными познаниями и навыками. Весь необходимый арсенал средств у них уже есть — обновляемая программа автоматизации бухгалтерского учета и правовая система, сертифицированное оборудование и система менеджмента.

Для информации: Сроки сдачи отчетности и уплаты налогов за 4 квартал 2019 года

Сроки сдачи отчетности и уплаты налогов за 2019 год (4 квартал 2019 г.)

Налоговым кодексом РФ по каждому налогу установлены свои сроки.

Единая упрощенная декларация за 2019 год

Право сдать единую (упрощенную) налоговую декларацию имеют те организации и предприниматели, у которых в течение отчетного (налогового) периода одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Срок сдачи единой упрощеной декларации за 4 квартал 2019г. — не позднее 20 января 2020г.

— не позднее 20 января 2020г.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. (ст. 80 НК РФ)

Сроки сдачи налоговой отчетности и уплаты налогов при применении УСН за 2019г.

Налогоплательщики — организации должны сдать налоговую декларацию по УСН за 2019 год не позднее 31 марта 2020 года.

Налогоплательщики — индивидуальные предприниматели должны сдать налоговую декларацию по УСН за 2019 год не позднее 30 апреля 2020 года.

Налог при УСН уплачивается не позднее срока, установленного для подачи налоговой декларации.

Срок уплаты налога УСН для организаций – не позднее 31 марта 2020 года.

Срок уплаты налога УСН для индивидуальных предпринимателей – не позднее 30 апреля 2020 года.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество. А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности при применении ЕНВД, сроки уплаты ЕНВД за 4 квартал 2019г.

Плательщики ЕНВД должны ежеквартально сдавать налоговые декларации и уплачивать налог. Срок сдачи декларации по ЕНВД за 4 квартал 2019 г.: не позднее 20 января 2020 г.

Срок уплаты налога ЕНВД за 4 квартал 2019: не позднее 27 января 2020г. (Т.к. 25-е января приходится на выходной день).

(ст. 346.32, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.12.2012):

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 4 квартал 2019г.

Налоговую декларацию по НДС следует сдать в срок не позднее 27-го января 2019г.

Срок уплаты НДС за 4-й квартал 2019г.: 27 января, 25 февраля, 25 марта 2020 г. (по 1/3 от суммы налога, начисленного за 4 квартал 2019г.).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 2019 год (4 квартал 2019г.

)

)

Налоговая декларация по итогам 2019 года представляется не позднее 30 марта 2020 года.

Срок уплаты налога на прибыль за 2019 год – не позднее 30 марта 2020 года.

Авансовые платежи по налогу на прибыль, уплаченные в течение года, засчитываются в счет уплаты налога за 2019 год.

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28-го числа каждого месяца квартала. А именно: 28 октября, 28 ноября, 28 декабря 2019 г.

Ежемесячные авансовые платежи по фактически полученной прибыли, следует уплатить не позднее 28 дней после отчетного месяца. А именно: за сентябрь — 28 октября, за октябрь – 28 ноября, за ноябрь – 28 декабря, за декабрь 2019 г – 30 января 2020 г. (т.к. 28 января приходиться на выходной день).

Декларацию по налогу на прибыль можно сдавать как в электронном, так и в бумажном виде, если численность работников не превышает 100 человек. Если численность работников превышает 100 человек, декларация сдается только в электронном виде.

Если численность работников превышает 100 человек, декларация сдается только в электронном виде.

Срок сдачи отчетности по НДФЛ за 2019 год (налог на доходы физических лиц, получивших доходы от организации)

ООО и ИП, являющиеся налоговыми агентами, обязаны представить в налоговые органы сведения за 2019 год по всем физлицам, получившим в течение года от организации или предпринимателя облагаемые доходы, не позднее 2 марта 2020 года.

А также — сведения по физлицам, при выплате дохода которым организация не смогла удержать налог, – в срок не позднее 2 марта 2020 г.

Что такое — налоговые агенты по НДФЛ? Это организации, индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, которые производят выплаты физическим лицам (например, своим работникам). И которые обязаны из этих выплат удерживать и перечислять в бюджет налог на доходы физических лиц (НДФЛ).

За 2019 год необходимо сдать справки 2-НДФЛ и квартальную форму 6-НДФЛ.

ИП — индивидуальные предприниматели, не имевшие работников в 2019 году и не производившие выплаты физическим лицам, представляют налоговую декларацию 3-НДФЛ «за себя» по своим доходам за 2019 год не позднее 30 апреля 2020 года. Напоминаем, что ИП, применяющие спецрежимы: УСН, ЕНВД, патент освобождены от НДФЛ в части доходов от «спецрежимной» деятельности.

Срок представления декларации по налогу на имущество за 2019 год

Не позднее 30 марта 2020 года.

Порядок и сроки уплаты налога на имущество и авансовых платежей по налогу на имущество регламентируются законами субъектов Российской Федерации. В Санкт-Петербурге налог на имущество за 2020 год нужно уплатить также не позднее 30 марта 2020 года.

Срок представления декларации по земельному налогу за 2019 год

Не позднее 3 февраля 2020 г.

Сроки уплаты земельного налога установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге организации уплачивают земельный налог за 2019 год не позднее 10 февраля 2020 года.

Срок сдачи налоговой декларации по транспортному налогу за 2019 год (для организаций и предпринимателей):

Не позднее 3 февраля 2020 г.

Порядок и сроки уплаты транспортного налога (для ООО и ИП) устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты транспортного налога за 2020 год – не позднее 3 февраля 2020 г.

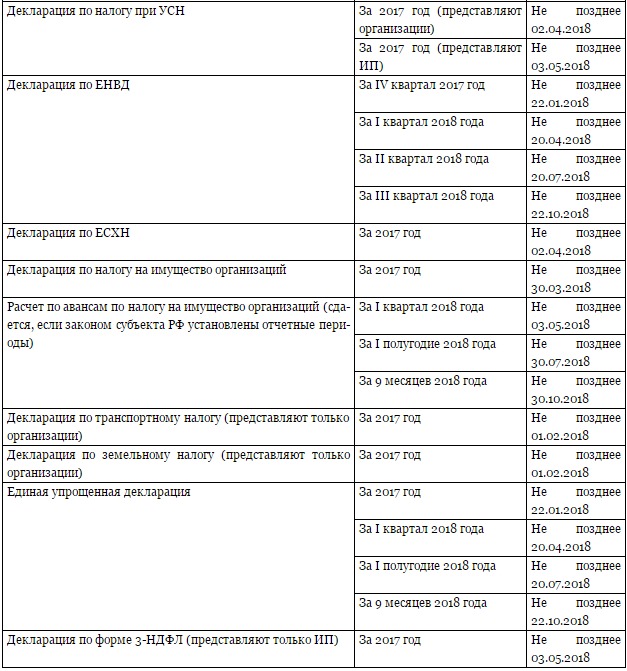

Срок сдачи декларации по УСН для ИП и ООО в 2019 году

Срок сдачи декларации по УСН для ИП и ООО в 2019 году

Статья 346.23 НК РФ регламентирует срок сдачи декларации по УСН в 2019 году:

- ООО — не позже 1 апреля 2019 года (!)

- ИП — не позже 30 апреля 2019 года

(!) Несмотря на то, что последний день сдачи декларации по УСН для ООО — 31 марта, этот день выпадает на воскресенье. В такой ситуации статья 6.1 НК РФ предусматривает перенос срока на ближайший понедельник — 1 апреля 2019 года.

Когда перечислять аванс и итоговую сумму?

Упрощенцы вносят авансовые платежи за 2019 год нарастающим итогом:

- за I кв. — до 25 апреля 2019

- за II кв. — до 25 июля 2019 года

- за III кв. — до 25 октября 2019 года

Итоговая сумма налога за 2018 год уплачивается в те же даты, что и срок сдачи декларации по УСН в 2019 году.

В какую налоговую инспекцию идти?

Организации на УСН сдают декларацию в налоговую инспекцию по месту нахождения юридического лица, а предприниматели — по месту жительства. Помните: ИП не обязаны сдавать документы в ИФНС по месту регистрации, указанной в паспорте (ст. 346.23 НК РФ).

Вы можете сдать годовую декларацию через интернет — это удобно и быстро. Экономите время на очереди в ФНС, снижаете расходы на канцелярию и такси. А вместе с полной подготовкой отчетности опытным бухгалтером «Дельта Финанс» услуга стоит всего от 5900 ₽.

Когда сдавать отчетность тем, кто уходит с «упрощенки»?

Для ряда бизнесменов предусмотрены специальные сроки сдачи декларации по УСН в 2019 году:

- ООО и ИП, прекратившие работать на УСН — до 25 числа месяца, идущего за последним месяцем работы.

- ООО и ИП, утратившие право на УСН — до 25 числа месяца, идущего за последним кварталом работы.

Можно ли не сдавать декларацию?

Пока что нельзя. Минфин подготовил законопроект №79035, основываясь на поручении премьер-министра Медведева по итогам сочинского инвестфорума прошлого года (№ ДМ-П16-1131). Будущий закон должен освободить «упрощенцев» от сдачи налоговой декларации при условии использования онлайн-кассы.

Сейчас законопроект находится на этапе публичного обсуждения. Если нормативный акт примут после контрольных сроков сдачи декларации по УСН в 2019 году, то в 2020 году годовой отчет на УСН отменят.

Есть ли способ обойти сдачу декларации?

Зарегистрируйтесь как самозанятый вместо ИП на УСН. Это подходит, если вы:

- живете в регионе проведения эксперимента *

- работаете без наемных сотрудников

- зарабатываете до 2 400 000 ₽/год

- готовы сами позаботиться о пенсии

Всю отчетность самозанятого формирует и передает инспектору ФНС мобильное приложение «Мой налог». Не надо вести бухучет и подавать декларацию.

* г. Москва, Московская обл., Калужская обл., Республика Татарстан.

Что будет, если нарушить срок сдачи декларации по УСН в 2019 году?

Вас оштрафуют. Сумма штрафа — 5% от налога, который не уплачен в срок, за каждый месяц просрочки (в т.ч. неполный). Минимальный размер штрафа — 1000 ₽ (ст. 119 НК РФ). Если вы сможете доказать инспектору «смягчающие обстоятельства», штраф могут уменьшить.

Если вы не сдаете декларацию дольше 10 рабочих дней с момента прохождения контрольной даты, ФНС вправе заблокировать ваш расчетный счет в банке.

Главбуху или директору ООО, скорее всего, выпишут штраф — до 500 ₽ (ст. 15.5, ст. 23.1 КоАП РФ).

Не успеваю сдать декларацию в ИФНС. Что делать?

Просто закажите бухгалтерскую отчетность в компании «Дельта Финанс». Мы составим годовую декларацию, даже если у вас аврал. Сами подадим документы в контролирующие органы и сообщим о результатах проверки. Если уверены, что не уложимся в отведенный законом срок, честно предупредим о неотвратимости штрафа.

Сдаём отчётность за 2020 год новость от 17.03.2021

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётностьВ 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н.

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения (ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме. Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам.

Остальные формы и правила заполнения отчётности не изменились.

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Рекомендуем посмотреть:

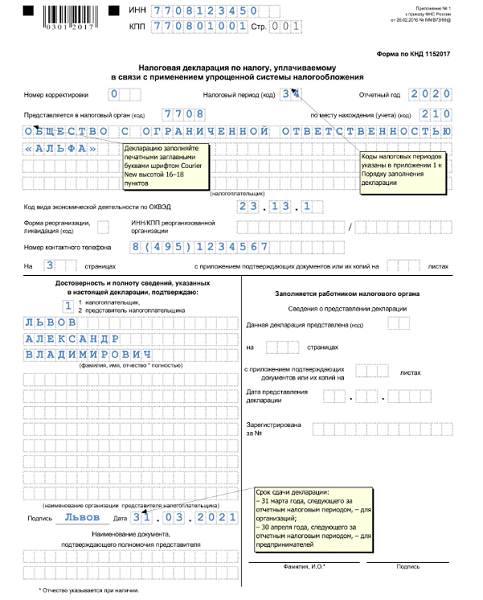

Налоговая отчётность упрощенцевДля представления отчётности по УСН за 2020 год применяется форма, утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@, в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

В новой декларации учтены изменения в главу 26.2 НК РФ, внесённые Федеральным законом от 31.07.2020 № 266-ФЗ. В связи с этим форма декларации дополнена графами для указания кода признака применения налоговой ставки (стандартной или переходной повышенной). В разделах 1.1 и 1.2 обновлённой декларации появилась новая строка 101 «Сумма налога, уплаченная в связи с применением ПСН, подлежащая зачёту».

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ) (пп. 1 п. 1 ст. 346.23 НК РФ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ) (пп. 2 п. 1 ст. 346.23 НК РФ). За 2020 год — 30.04.2021.

Рекомендуем посмотреть:

Декларация по налогу на прибыльФорма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом (п. 1 ст. 289 НК РФ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Рекомендуем посмотреть:

Декларация по НДСФорма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Рекомендуем посмотреть:

Декларации по транспортному и земельному налогамДекларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию (ст. 23 НК РФ).

Декларация по налогу на имуществоЕсли декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме, которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ, согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме, приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме.

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим (п. 3 ст. 386 НК РФ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Рекомендуем посмотреть:

Декларация по ЕСХНПриказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму, порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 346.10 НК РФ).

ФНС России разрешила представлять декларацию по ЕСХН по старой форме и после вступления в силу приказа о новой (Письмо ФНС России от 12.02.2021 № СД-4-3/1776@ «О налоговой декларации по ЕСХН»).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Рекомендуем посмотреть:

Декларации по 6-НДФЛ и 2-НДФЛДекларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме, за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Рекомендуем посмотреть:

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

До 01.04.2021 организации, относящиеся к малым предприятиям (в том числе к микропредприятиям), должны сдать статформу № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год». А все ИП — форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год».

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм.

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме (пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

Отчетные периоды: части 2, 5 и 6 Отчет о новом участнике, кандидате или кандидате Отчетным периодом для отчета нового участника, кандидата или кандидата является текущий календарный год и предыдущий календарный год. Например, если сегодня 15 октября 2019 г., отчетным периодом будет период с 1 января 2018 г. по 15 октября 2019 г. При оценке актива для этих частей вы можете выбрать любую дату, которая меньше, чем за 31 день до даты подачи вашей заявки. Годовой отчет Отчетным периодом для годового отчета является предшествующий календарный год. Отчет об увольнении Отчетный период включает текущий календарный год до даты вашего увольнения. Кроме того, если от вас требуется подать годовой отчет за предыдущий календарный год, но вы еще не сделали этого, ваш отчет о прекращении должен также охватывать предыдущий календарный год. Например, если вы увольняетесь 15 октября 2019 г. и в мае подали годовой отчет за 2018 календарный год, отчетным периодом для вашего отчета о расторжении будет период с 1 января 2019 г. по 15 октября 2019 г. Напротив, если вы увольняетесь 15 марта 2019 г. и еще не подали годовой отчет за 2018 календарный год, отчетным периодом для вашего отчета о расторжении будет период с 1 января 2018 г. по 15 марта 2019 г. Годовой отчет / отчет о прекращении действия Отчетным периодом для комбинированного годового отчета / отчета о прекращении действия является предшествующий календарный год и текущий календарный год до даты вашего прекращения. Расширения не меняют отчетный период Отчетный период привязан к первоначальной дате выполнения отчета и не зависит от каких-либо продлений. Например, отчет о новом участнике изначально должен был быть представлен 14 декабря 2019 г. Заявитель получил 30-дневное продление и был подан 8 января 2020 г. Отчетный период по Части 2 начнется 1 января 2018 г. и закончится 14 декабря 2019 г. |

Сбор данных EEO | Комиссия США по равным возможностям трудоустройства

EEOC собирает данные о рабочей силе от работодателей, имеющих более 100 сотрудников (более низкие пороговые значения применяются к федеральным подрядчикам).Работодатели, соответствующие порогам отчетности, несут юридическое обязательство предоставлять данные; это не добровольно. Данные собираются с использованием представленных ниже отчетов и используются для различных целей, включая обеспечение соблюдения, самооценку работодателями и исследования. Каждый из отчетов собирает данные о поле и расе / этнической принадлежности по определенным группам должностей. Эта информация передается другим уполномоченным федеральным агентствам, чтобы избежать дублирования сбора данных и снизить нагрузку на работодателей.Хотя данные являются конфиденциальными, агрегированные данные доступны для общественности.

Сбор данных компонента 1 EEO-1

Обновление: сбор данных компонента 1 EEO-1 2019 и 2020 СЕЙЧАС ОТКРЫТ

После задержки с открытием сбора данных компонента 1 EEO-1 2019 года из-за чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19, EEOC объявил, что сбор данных компонента 1 EEO-1 2019 и 2020 годов составляет СЕЙЧАС ОТКРЫТ . Правомочные работодатели должны до понедельника, 19 июля 2021 г., предоставить данные за два года.

Составителямфайлов следует посетить недавно запущенный веб-сайт EEO-1 Component 1 по адресу https://EEOCdata.org/eeo1 для получения последних обновлений файлов и дополнительной информации. Посетив Центр поддержки файловых серверов, расположенный по адресу https://EEOCdata.org/eeo1/support, они могут запросить помощь, а также найти полезные ресурсы, включая информационные бюллетени и ответы на часто задаваемые вопросы.

Сбор данных по Компоненту 1 EEO-1 2018 закрыт. Крайний срок для представления данных EEO-1 — 31 мая 2019 г. Сводные данные из сбора данных по Компоненту 1 EEO-1 2018 г. можно найти по следующим ссылкам: https: // www.eeoc.gov/statistics/employment/jobpatterns/eeo1 и https://www.eeoc.gov/statistics/employment/jobpatterns/eeo1/2018.

Сбор данных EEO-3

Обновление: новое запланированное открытие сбора данных EEO-3 2020

После задержки открытия сбора данных EEO-3 2020 8 мая 2020 года в связи с чрезвычайной ситуацией в области общественного здравоохранения, связанной с коронавирусом 2019 (COVID-19), EEOC рад объявить, что сбор данных EEO-3 2020 года начался. график открытия в 2021 году.

Сбор данных EEO-3 2020 планируется открыть в августе 2021 года. Заполнители должны начать подготовку к подаче данных в ожидании открытия в августе 2021 года.

Точная дата начала сбора, а также новый крайний срок подачи будут объявлены путем размещения уведомления на домашней странице EEOC по адресу www.eeoc.gov, а также на новом специализированном веб-сайте для сбора данных EEOC по адресу https://EEOCdata.org. Как и в предыдущие годы, соответствующим участникам будет отправлено письмо с уведомлением.Посетите https://EEOCdata.org для получения дополнительной информации об обновлениях сбора данных.

Когда коллекция откроется, ресурсы для помощи подателям заявок будут доступны в Интернете по адресу https://EEOCdata.org. Группа поддержки EEOC Filer также будет доступна, чтобы ответить на запросы заявителя и предоставить дополнительную помощь в заполнении.

Сбор данных EEO-3 за 2018 г. ЗАКРЫТО.

Отчет EEO-3 , официально известный как Отчет местных профсоюзов , представляет собой двухгодичный сбор данных, который проводится раз в два года в четные календарные годы. Крайний срок подачи заявок — 31 декабря 2018 г. Результаты этого года сбора данных можно найти здесь: https://www.eeoc.gov/eeo-3/job-patterns-minorities-and-women-referral-local- профсоюзы-eeo-3

Сбор данных EEO-4

Обновление: новое запланированное открытие сбора данных EEO-4 2021 года

Сбор данных EEO-4 2021 года планируется открыть в октябре 2021 года. Лица, подающие документы, должны начать подготовку к подаче данных в ожидании открытия в октябре 2021 года.

Точная дата начала сбора, а также новый крайний срок подачи будут объявлены путем размещения уведомления на домашней странице EEOC по адресу www.eeoc.gov, а также на новом специализированном веб-сайте для сбора данных EEOC по адресу https://EEOCdata.org. Как и в предыдущие годы, соответствующим участникам будет отправлено письмо с уведомлением. Посетите https://EEOCdata.org для получения дополнительной информации об обновлениях сбора данных.

Когда коллекция откроется, ресурсы для помощи подателям заявок будут доступны в Интернете по адресу https: // EEOCdata.орг. Группа поддержки EEOC Filer также будет доступна, чтобы ответить на запросы заявителя и предоставить дополнительную помощь в заполнении.

Сбор данных EEO-4 2019 г. ЗАКРЫТО. Комиссия США по равным возможностям трудоустройства (EEOC) официально открыла сбор данных EEO-4 за 2019 год 6 августа 2019 года. Крайний срок для представления данных EEO-4 был 30 сентября 2019 года. Результаты этого года сбора данных можно найти здесь: https://www.eeoc.gov/statistics/job-patterns-minorities-and-women-state-and-local-government-eeo-4

Отчет EEO-4, формально известный как Отчет штата и местного самоуправления, собирается в нечетные годы органами власти штата и местного самоуправления.

EEO-5 Сбор данных

Обновление: новое запланированное открытие сбора данных EEO-5 2020

После отсрочки открытия сбора данных EEO-5 2020 8 мая 2020 года в связи с чрезвычайной ситуацией в области общественного здравоохранения, связанной с коронавирусом 2019 (COVID-19), EEOC рад объявить, что сбор данных EEO-5 2020 года начался. график открытия в 2021 году.

Сбор данных EEO-5 2020 планируется открыть в июле 2021 года. Заполнители должны начать подготовку к отправке данных в ожидании открытия в июле 2021 года.Отчет EEO-5, формально известный как Информационный отчет для начального и среднего персонала , является совместным требованием EEOC и Управления по гражданским правам (OCR) Министерства образования США. Он проводится раз в два года, в четные годы и охватывает все государственные округа начальных и средних школ с 100 или более сотрудниками в Соединенных Штатах. Крайний срок подачи заявок — 30 ноября 2018 г. .

Точная дата открытия коллекции, а также новый срок подачи заявок будут объявлены путем размещения уведомления на домашней странице EEOC по адресу www.eeoc.gov, а также на новом специализированном веб-сайте для сбора данных EEOC по адресу https://EEOCdata.org. Как и в предыдущие годы, соответствующим участникам будет отправлено письмо с уведомлением. Посетите https://EEOCdata.org для получения дополнительной информации об обновлениях сбора данных.

Когда коллекция откроется, ресурсы для помощи подателям заявок будут доступны в Интернете по адресу https://EEOCdata.org. Группа поддержки EEOC Filer также будет доступна, чтобы ответить на запросы заявителя и предоставить дополнительную помощь в заполнении.

Сбор данных EEO-5 2018 ЗАКРЫТО . Крайний срок подачи заявок — 30 ноября 2018 г.

Результаты этого года сбора данных можно найти здесь: https://www.eeoc.gov/statistics/job-patterns-minorities-and-women-elementary-secondary-public-schools-eeo-5

Страновые доклады о соблюдении прав человека за 2019 год

Акты Конгресса предписывают ежегодное представление страновых отчетов о соблюдении прав человека. Страновые отчеты о соблюдении прав человека охватывают международно признанные гражданские и политические права, включая права, изложенные во Всеобщей декларации прав человека, а также права трудящихся.К ним относятся запрет на пытки или другие жестокие, бесчеловечные или унижающие достоинство виды обращения и наказания, а также право не подвергаться произвольному задержанию; исчезновение или тайное задержание; и другие нарушения права на жизнь, свободу и личную неприкосновенность.

Они также включают право на определенные свободы, такие как свобода выражения мнений, ассоциации, мирных собраний и религии, без какого-либо различия. Кроме того, в отчетах освещаются ключевые международно признанные вопросы прав трудящихся, включая право на свободу объединений; право на ведение коллективных переговоров; запрет принудительного или обязательного труда; статус практики использования детского труда и минимальный возраст для приема на работу детей; дискриминация при приеме на работу; и приемлемые условия работы.

Страновые отчеты о соблюдении прав человека готовятся на основе анализа информации, доступной из самых разных источников, включая официальных лиц правительства США и других стран; жертвы предполагаемых нарушений прав человека; академические и конгрессные исследования; и сообщения прессы, международных организаций и неправительственных организаций (НПО), занимающихся правами человека. Особенно полезны для цитирования неправительственные организации, как внутри одной страны, так и с международными перспективами.

Страновые отчеты охватывают вопросы соблюдения прав человека в зарубежных странах и на территориях по всему миру. Они не описывают и не оценивают последствия действий правительства США или его представителей для прав человека.

В соответствии с требованием Конгресса о представлении отчетов о нарушениях прав человека, Департамент ежегодно в июле дает дипломатическим миссиям США рекомендации по представлению обновленных текстов в сентябре и октябре. К концу года Департамент обновляет эти тексты.Множество заинтересованных бюро и отделений Государственного департамента вносят свой вклад, а Бюро демократии, прав человека и труда готовит окончательный проект каждого странового отчета. Министерство труда США вносит свой вклад в материал раздела 7 о правах работников (более подробную информацию см. В Приложении B).

Департамент стремится сделать отчеты всеобъемлющими, объективными и единообразными по объему. Мы стремимся к высокому стандарту согласованности в отчетах, несмотря на множество источников и разнообразие стран.В целях сосредоточения внимания и упрощения в отчетах выбрано несколько наглядных примеров предполагаемых нарушений и в большинстве случаев рассматриваются только громкие неурегулированные дела прошлого года. В последние годы ежегодные инструкции Департамента по обновлению отчетов изменили требование о предоставлении информации даже в том случае, если не было заявлений о злоупотреблениях. Примером может служить сокращение информации об условиях содержания в тюрьмах, когда не было заявлений о неадекватных условиях. Например, если не было заявлений о недоступности питьевой воды, то отчеты не должны включать информацию об этом состоянии.Беспокойство в отношении условий содержания в тюрьмах вызывает только утверждение об отсутствии питьевой воды, поэтому о нем следует упомянуть. Это изменение позволило в отчетах сосредоточить внимание на сообщениях о нарушениях и сократить обычные описательные детали.

Кроме того, в ежегодные инструкции Департамента также были внесены изменения, чтобы заострить внимание на сообщениях о нарушениях и злоупотреблениях международно признанными правами человека и действиях каждого правительства в отношении таких нарушений и злоупотреблений.

Например, краткое изложение каждого отчета четко сфокусировано на сообщениях о серьезных нарушениях и злоупотреблениях международно признанных прав человека, если это применимо к соответствующей стране.К ним относятся сообщения о внесудебных убийствах, пытках, суровых и опасных для жизни условиях содержания в тюрьмах и наихудших формах ограничений свободы выражения мнений, мирных собраний, ассоциаций, религии или убеждений, а также о преступлениях, связанных с насилием и аналогичными злоупотреблениями на почве предубеждения. . В резюме не включены многие другие общие проблемы, такие как переполненность тюрем и социальная дискриминация, но эти вопросы по-прежнему освещаются в основной части отчетов.

Продолжая сообщать о социальных условиях, включая дискриминацию, которые могут повлиять на осуществление международно признанных прав человека, мы сократили объем статистических данных в каждом из этих подразделов отчета, иллюстрирующих эти условия.В век Интернета исходные данные легко доступны. Мы предоставили ссылки на соответствующие источники, вместо того, чтобы повторять данные в тексте отчетов. Такие ссылки собраны в Приложении C.

Оценка достоверности сообщений о нарушениях прав человека остается сложной задачей. Большинство правительств и оппозиционных групп отрицают, что они совершают нарушения прав человека или злоупотребления, и иногда делают все возможное, чтобы скрыть любые нарушения. Свидетелей конкретных предполагаемых нарушений или злоупотреблений может быть немного.Часто очевидцы запуганы или не могут сообщить то, что им известно. С другой стороны, отдельные лица и группы, противостоящие правительству, могут иметь стимул преувеличивать или сфабриковать злоупотребления. Аналогичным образом некоторые правительства могут искажать или преувеличивать злоупотребления, приписываемые оппозиционным группам. Департамент стремится выявить те группы (например, правительственные силы) или лиц, в отношении которых имеющиеся доказательства указывают на вероятную причастность к нарушениям или злоупотреблениям прав человека или другому проблемному поведению.

Многие правительства, заявляющие о принципиальном уважении прав человека, на самом деле могут тайно отдавать приказы или молчаливо потворствовать нарушениям или злоупотреблениям. Следовательно, отчеты выходят за рамки заявлений о политике или намерении изучить то, что на самом деле правительство сделало для защиты прав человека и поощрения ответственности, включая степень, в которой оно расследовало, привлекало к суду или наказывало виновных в любых нарушениях или злоупотреблениях.

В отчетах описываются факты, имеющие отношение к правам человека.Несмотря на используемые в них термины, они не содержат юридических выводов в отношении национального или международного права.

Иногда в отчетах говорится, что страна «в целом уважает» права людей. Департамент использует фразу «в целом уважаемые», потому что защита и поощрение прав человека — это динамичная деятельность. Нельзя с абсолютной точностью утверждать, что какое-либо правительство полностью уважает эти права в любое время без каких-либо оговорок, даже в самых благоприятных обстоятельствах.Соответственно, в отчетах используется стандартная фраза «в целом уважаемые» для описания стран, которые пытаются защищать и продвигать права человека в самом полном смысле, и, таким образом, это наивысший уровень уважения прав человека, установленный в этих отчетах.

Поскольку Государственный секретарь определяет иностранные группы или организации как иностранные террористические организации (ИТО) в списке ИКТ, отчеты описывают как «террористы» только те группы, которые находятся в текущем списке ИКТ Госдепартамента.

Следующие примечания к конкретным разделам в каждом страновом отчете содержат обзор основных затронутых проблем, но не предназначены для исчерпывающего описания:

Произвольное лишение жизни и другие незаконные или политически мотивированные убийства : Включает убийства, заказанные или совершенные правительствами без справедливого судебного разбирательства и окончательных гарантий обжалования, в том числе при наличии доказательств политической мотивации. В этот раздел также включены наглядные, общеизвестные примеры убийств, совершенных полицией или силами безопасности, и смертей в результате чрезмерного применения силы или других злоупотреблений, противоречащих обязательствам и обязательствам в области прав человека, включая равную защиту закона.

Хотя раздел обычно исключает боевые смерти и убийства негосударственных субъектов, таких как преступники, он охватывает убийства, совершенные такими субъектами, как оппозиционные группы, террористы, или массовые убийства, совершенные преступными группами. Отчеты охватывают случаи смерти в заключении из-за неблагоприятных условий в подразделе 1.c., в условиях тюрьмы и следственного изолятора. Убийства террористических групп, например, покрываются после злоупотреблений со стороны правительства. В необязательном подразделе 1.g., используемом для стран, где произошел значительный внутренний конфликт, отчеты охватывают убийства мирных жителей и гибель людей в результате ненадлежащего применения силы правительственными силами, теми, кто действует от имени правительства или оппозиционных сил.

Исчезновение : Рассматриваются дела, в которых правительство может быть причастно к задержанию, похищению или исчезновению жертвы, и отказывается сообщить о местонахождении или судьбе жертв. Сюда входят случаи, когда жертвы не найдены. Случаи, в конечном итоге классифицируемые как политические убийства после обнаружения тел пропавших без вести, будут рассмотрены в предыдущем разделе, а те, которые в конечном итоге будут идентифицированы как арестованные или содержащиеся под стражей, могут быть рассмотрены в подразделе 1.d. по произвольному аресту или задержанию.

Пытки и другие жестокие, бесчеловечные или унижающие достоинство виды обращения и наказания : Охватывают пытки, определенные в статье 1 Конвенции против пыток, как «любое действие, в результате которого умышленно причиняется сильная боль или страдание, физическое или моральное. лицо для таких целей, как получение от него или третьего лица информации или признания, наказание его за действие, которое он или третье лицо совершило или подозревается в совершении, или запугивание или принуждение его или третьего лица, или по любой причине основанные на дискриминации любого рода », а также жестокое, бесчеловечное или унижающее достоинство обращение или наказание, совершенные государственным должностным лицом или другим лицом, действующим в официальном качестве, либо по их подстрекательству, либо с их согласия или молчаливого согласия.В подразделе обсуждаются зарегистрированные происшествия без анализа того, подходят ли они какому-либо точному определению, и он включает сообщения о применении физической и иной силы, которые могут не соответствовать пыткам, но могут быть жестокими, бесчеловечными или унижающими достоинство. В этот раздел также могут входить сообщения о жестоком обращении, которое не может представлять собой пытку или жестокое, бесчеловечное или унижающее достоинство обращение или наказание. Кроме того, в разделе рассматриваются условия содержания в тюрьмах и центрах содержания под стражей, а также случаи смерти в таких учреждениях из-за плохих условий или жестокого обращения.

Если есть сообщения о случаях сексуальной эксплуатации и надругательства со стороны ООН или других многонациональных миротворческих сил, эти инциденты сообщаются в этом подразделе, и они включаются в страновой отчет, в котором произошло предполагаемое насилие, и в страновой отчет, где предполагалось преступник возник. Также будут включены корректирующие меры, принятые страной, предоставляющей войска для операций по поддержанию мира.

Произвольный арест или задержание : Включает дела, в которых задержанные преступники произвольно содержатся под стражей в официальном порядке без предъявления обвинения или, в случае предъявления обвинения, без немедленной доставки в судебный орган, обладающий полномочиями на задержание, или без судебного разбирательства в разумные сроки.Раздел также включает подразделы о роли полиции и органов безопасности, практике ареста и содержания под стражей вне системы уголовного правосудия, а также любых амнистиях, которые могли иметь место в течение года.

Отказ в справедливом публичном судебном разбирательстве : Указывает, существует ли независимая и беспристрастная судебная система, свободная от коррупции или политического влияния, и являются ли судебные процессы справедливыми и публичными и предоставляют ли обвиняемым по уголовным делам минимальные гарантии, признанные на международном уровне как необходимые для защиты по уголовным делам (отсутствие любое испытание указано в разделе выше).Подраздел «Политические заключенные и задержанные» охватывает лиц, осужденных, заключенных или задержанных в основном за политические убеждения или ненасильственные акты несогласия или выражения мнения, в частности, на основании слишком общих и радикальных обвинений, направленных на подавление осуществления прав человека и основных свобод. В подразделе «Гражданские процедуры и средства правовой защиты» указывается, есть ли доступ к независимому и беспристрастному суду или другому компетентному органу для поиска средств правовой защиты, будь то возмещение ущерба или прекращение предполагаемого нарушения прав человека.Необязательный подраздел «Реституция собственности» включается в случае систематической неспособности правительства обеспечить исполнение судебных постановлений в отношении реституции или компенсации за изъятие частной собственности в соответствии с национальным законодательством. Этот подраздел не предназначен для обсуждения или оценки индивидуальных требований.

Политически мотивированные репрессалии против лиц, находящихся за пределами страны (если применимо, ): этот новый раздел в отчетах за 2019 год включает достоверную информацию о стране, которая в течение года пыталась злоупотребить международными правоохранительными инструментами, такими как системы Интерпола, для политически мотивированные репрессалии против отдельных лиц и информация о политически мотивированных усилиях страны по оказанию двустороннего давления на другую страну с целью заставить эту страну предпринять неблагоприятные действия против отдельного лица, например, оказать политическое давление с целью возвращения предполагаемых врагов, находящихся в других странах.

Произвольное или незаконное вмешательство в частную жизнь, семью, дом или переписку : Распространяется на то, входили ли государственные органы в дома без судебного или другого соответствующего разрешения, а также независимо от того, осуществляло ли правительство доступ, собирало или использовало частные сообщения или личные данные произвольно или незаконно (например, например, путем нападения на отдельных лиц на основании осуществления их прав человека) или без соответствующих юридических полномочий. В этом разделе также исследуется, существуют ли у правительств законы, постановления или практики, которые позволяют им использовать технологии для произвольного или незаконного наблюдения за людьми, и используются ли правительства какие-либо законы «национальной безопасности» для проведения произвольного или незаконного наблюдения.При необходимости в этом разделе также сообщается, использовались ли информативные системы и наказывали ли власти членов семьи за преступления, предположительно совершенные их родственниками.

Нарушения во внутренних конфликтах : Этот подраздел применяется только к странам, переживающим серьезные внутренние конфликты, и описывает нарушения, о которых сообщалось в таких ситуациях. Он включает сообщения о незаконных убийствах в ситуациях значительного внутреннего конфликта. Этот подраздел также включает сообщения о злоупотреблениях, включая похищения, в отношении гражданских лиц со стороны военнослужащих, других групп, которые могут поддерживать правительство, но могут также совершать злоупотребления, или групп, находящихся в политической оппозиции правительству.Любые сообщения о незаконном использовании детей-солдат правительственными силами или другими организованными вооруженными группами обсуждаются в этом подразделе. Также освещаются сообщения о нападениях на медицинские учреждения, работников, машины скорой помощи или пациентов. В этот подраздел также включены отчеты о любых ограничениях в отношении медицинских учреждений или услуг в ситуации значительного внутреннего конфликта.

Свобода выражения мнения, в том числе для прессы : Оценивает, соблюдается ли свобода выражения мнения, в том числе для представителей СМИ, и описывает любые прямые или косвенные ограничения, включая запугивание журналистов и цензуру.Подраздел о свободе в Интернете включает обсуждение мониторинга или ограничений осуществления свободы выражения мнения в Интернете, включая свободу искать, получать или распространять информацию, идеи и мнения. Другой подраздел, озаглавленный «Академическая свобода и культурные мероприятия», включает информацию об ограничениях, запугивании и цензуре в этих областях.

Свобода мирных собраний и ассоциаций : Оценивает способность отдельных лиц, в том числе совместно с другими (например, через политические партии), пользоваться этими свободами.В нем рассматриваются случаи непредоставления правительством разрешений или лицензий на собрания и демонстрации, а также информация о способности торговых ассоциаций, профессиональных организаций, НПО и аналогичных групп регистрироваться, поддерживать отношения или вступать в партнерские отношения с признанными международными организациями в своих областях. . В разделе 7 «Права работников» обсуждается право работников объединяться, объединяться и вести коллективные переговоры.

Свобода вероисповедания : содержит гиперссылку на отчет Государственного департамента о международной религиозной свободе .Информация об антисемитизме также появляется в разделе 6 под этим названием.

Свобода передвижения : Обсуждает, высылали ли правительства граждан и при каких обстоятельствах; ограничение внутренних и зарубежных поездок, в том числе для женщин или представителей меньшинств; и аннулировали паспорта. Он включает подразделы о внутренне перемещенных лицах (если применимо), защите беженцев (если применимо) и лицах без гражданства (если применимо). Как определено в Конвенции 1951 года о статусе беженцев и Протоколе 1967 года к ней, беженцами обычно являются лица за пределами своей страны гражданства или, если они не имеют гражданства, за пределами своей страны прежнего обычного проживания, которые не могут или не хотят возвращаться в эту страну по месту жительства. на вполне обоснованном страхе преследования по причине расы, религии, национальности, принадлежности к определенной социальной группе или политических убеждений.В соответствии с некоторыми региональными документами, такими как Картахенская декларация о беженцах, термин «беженец» может также относиться к лицам, которые покинули свою страну из-за того, что их жизни, безопасности или свободе, среди прочего, угрожали всеобщее насилие или внутренний конфликт. Подраздел «Защита беженцев» охватывает жестокое обращение и дискриминацию в отношении беженцев и лиц, ищущих убежища. В нем также рассматривается вопрос о предоставлении правительством помощи и защиты беженцам, включая защиту от принудительного возвращения, предоставление временной защиты и поддержку добровольной репатриации, более долгосрочных возможностей интеграции и переселения в другую страну.

«Защита от принудительного возвращения» относится к тому, воздерживалось ли правительство от (1) изгнания или возвращения беженца каким-либо образом к границам территорий, где их жизни или свободе угрожала бы угроза из-за их расы, религии, национальности, политических убеждений. , или членство в определенной социальной группе, или (2) изгнание, возвращение или выдача лица другому государству, если есть серьезные основания полагать, что ему может угрожать опасность подвергнуться пыткам.

В подразделе о лицах без гражданства изучается, есть ли в стране постоянные жители, которые по закону не имеют гражданства (не признаны гражданами в соответствии с законами любого государства) или де-факто апатриды (не признаются гражданами каким-либо государством, даже если эти лица претендуют на гражданство по законам того или иного государства). В отчете рассматривается вопрос о том, эффективно ли правительство применяет законы и политику, чтобы предоставить таким лицам возможность получить гражданство на недискриминационной основе.В подразделе, среди прочего, изучается, имеет ли место насилие или дискриминация в отношении постоянно проживающих лиц без гражданства в сфере занятости, образования, жилья, здравоохранения, регистрации брака или рождения, доступа к судам или владения собственностью.

Участие в политическом процессе : Обсуждается, предоставляет ли закон гражданам возможность выбирать свое правительство на свободных и справедливых периодических выборах на основе всеобщего и равного избирательного права, и могли ли на практике граждане участвовать в ведении государственных дел без каких-либо ограничений. дискриминация или необоснованное ограничение.Подразделы «Выборы» и «Политическое участие и участие женщин и меньшинств» оценивают, были ли выборы свободными и справедливыми, в том числе имели ли женщины и меньшинства возможность участвовать на равной основе.

Коррупция и отсутствие прозрачности в правительстве : Охватывает утверждения о коррупции в исполнительной, законодательной и судебной ветвях власти и действиях, предпринятых для борьбы с ней. В разделе также говорится о том, должны ли избранные и назначенные должностные лица раскрывать финансовую информацию.

Отношение правительства к международным и неправительственным расследованиям предполагаемых нарушений прав человека : Обсуждает, разрешает ли правительство свободное функционирование местных правозащитных групп (в том числе путем разрешения расследований и публикации выводов групп по предполагаемым нарушениям прав человека), подвергаются ли эти группы репрессиям со стороны правительства или других сил, а также готовы ли государственные чиновники к сотрудничеству и реагировать на их взгляды.В разделе также обсуждается, предоставляет ли правительство доступ и сотрудничает ли с внешними организациями (включая иностранные правозащитные организации, международные организации и иностранные правительства), заинтересованными в развитии прав человека в стране. Он сообщает о национальных комиссиях по правам человека, парламентских комиссиях и отношениях с международными правозащитными организациями.

Дискриминация, насилие в обществе и торговля людьми : Содержит подразделы о женщинах; Дети; Антисемитизм; Торговля людьми; Инвалиды; Акты насилия, дискриминации и других злоупотреблений на основе сексуальной ориентации и гендерной идентичности.Если применимо, он также включает необязательные подразделы о национальных / расовых / этнических меньшинствах, коренных народах, социальной стигме в связи с ВИЧ и СПИДом, другом социальном насилии или дискриминации и поощрении актов дискриминации. В разделе рассматриваются злоупотребления и дискриминация, не обсуждаемые в других частях отчета, с упором на насилие или угрозы насилия в отношении таких лиц, а также законы, постановления и государственная практика, лишающие или препятствующие равному доступу к занятости, образованию, здравоохранению или другим государственным льготам для членов конкретных групп.Нежелание сообщать о жестоком обращении со стороны женщин, детей, лесбиянок, геев, бисексуалов, трансгендеров или интерсексуалов (ЛГБТИ) и членов других групп, конечно, часто является фактором занижения сведений о злоупотреблениях. Чтобы не повторяться, мы не делаем этого каждый раз, когда освещаем конкретную проблему, но читатели должны знать, что это важный фактор в подобных злоупотреблениях во всех странах и культурах. (Отчеты по странам касаются утверждений о злоупотреблениях со стороны правительства или оппозиционных сил, таких как убийства, пытки и другое насилие, или ограничение права голоса или свободы выражения мнений, которые дискриминируют определенные группы, в соответствующих предыдущих разделах.)

В подразделе, посвященном женщинам, обсуждается насилие в отношении женщин, такое как насилие в семье, изнасилование, калечащие операции на женских половых органах / обрезание, смерть из-за приданого и «убийства во имя чести». Включена информация о любой терпимости правительства к такой практике и усилиях по ее предотвращению, а также о том, в какой степени женщины имеют доступ к равенству экономических возможностей и защите от дискриминации и сексуальных домогательств. Подраздел «Принуждение в контроле над народонаселением» меняет прежний фокус с общих «репродуктивных прав» и вопросов материнского здоровья в соответствии с требованием U.S. закон, о котором мы сообщаем, о методах принудительного планирования семьи, таких как принудительный аборт и недобровольная стерилизация. Наше внимание сосредоточено на принудительных действиях правительства, и поэтому мы не рассматриваем случаи, когда члены семьи или партнеры могут оказать давление на кого-либо с целью сделать аборт.

В подразделе «Дети» обсуждаются ранние и принудительные браки и сексуальная эксплуатация детей; в соответствующих случаях он также касается доступа к образованию и здравоохранению, насилия или другого жестокого обращения с детьми, а также других вопросов.

В подразделе «Антисемитизм» обсуждается антисемитская деятельность. Раздел 2.c. «О свободе вероисповедания» содержит гиперссылку на последний отчет о международной религиозной свободе , который также содержит материалы по антисемитизму.

Подраздел «Торговля людьми» содержит гиперссылку на последний отчет Госдепартамента США о торговле людьми № № .

Подраздел «Люди с ограниченными возможностями» охватывает дискриминацию в отношении лиц с физическими, умственными или умственными недостатками, среди прочего, в сфере занятости, образования и предоставления других государственных услуг.В подразделе «Акты насилия, дискриминации и других злоупотреблений на основе сексуальной ориентации и гендерной идентичности» упоминаются законы, устанавливающие уголовную ответственность за преступления, связанные с однополыми сексуальными отношениями, и сообщения о насилии или дискриминации в отношении таких лиц в товарах и услугах первой необходимости, а также официальные действия по расследованию и наказывать за такие действия.

Использование социальных сетей в США в 2019 году

Примечание. Последние данные опроса об использовании социальных сетей и приложений для обмена сообщениями см. В разделе «Использование социальных сетей в 2021 году.”

Доля взрослых в США, которые говорят, что используют определенные онлайн-платформы или приложения, статистически не изменилась по сравнению с тем, что было в начале 2018 года, несмотря на длительные споры о конфиденциальности, фейковых новостях и цензуре в социальных сетях, согласно новому исследованию Pew Research Center. проведено с 8 января по 7 февраля 2019 г.

В более широком смысле, устойчивый рост внедрения социальных платформ в США за последнее десятилетие также, похоже, замедляется.Доли взрослых, которые говорят, что используют Facebook, Pinterest, LinkedIn и Twitter, в основном такие же, как и в 2016 году, и только Instagram показывает рост использования в этот период времени. (Нет сопоставимых данных телефонного опроса 2016 года для YouTube, Snapchat, WhatsApp или Reddit.)

Facebook, недавно отметивший свое 15-летие, остается одним из наиболее широко используемых сайтов социальных сетей среди взрослых в США. Примерно семь из десяти взрослых (69%) говорят, что когда-либо использовали эту платформу.(Отдельный опрос Центра 2018 года показал, что использование Facebook среди подростков в США в последние годы снизилось.) YouTube — единственная другая онлайн-платформа, которая, по оценке, соответствует охвату Facebook: 73% взрослых сообщают об использовании сайта для обмена видео. Но некоторые онлайн-платформы, в первую очередь Instagram и Snapchat, особенно популярны среди молодежи.

Instagram, Snapchat остаются особенно популярными среди людей в возрасте от 18 до 24 лет

Как и в предыдущих исследованиях использования социальных сетей Центром, существуют существенные возрастные различия в использовании платформ.Это особенно верно в отношении Instagram и Snapchat, которыми пользуются 67% и 62% молодых людей в возрасте от 18 до 29 лет соответственно.

В частности, для этих двух платформ также существуют явные различия в использовании среди молодого взрослого населения. Люди в возрасте от 18 до 24 лет гораздо чаще, чем люди в возрасте от 25 до 29 лет, говорят, что используют Snapchat (73% против 47%) и Instagram (75% против 57%).

Для сравнения, в Facebook возрастные различия менее выражены. Использование Facebook относительно распространено в различных возрастных группах: 68% людей в возрасте от 50 до 64 лет и почти половина людей в возрасте 65 лет и старше заявили, что пользуются сайтом.

Другие демографические модели, связанные с использованием социальных сетей и приложений для обмена сообщениями, относительно не изменились по сравнению с прошлым годом. Женщины почти в три раза чаще, чем мужчины, пользуются Pinterest (42% против 15%). Около половины выпускников колледжей и тех, кто живет в семьях с высоким доходом, используют LinkedIn, по сравнению с 10% или меньше тех, кто не учился хотя бы в каком-то колледже, или тех, кто живет в семьях с низким уровнем дохода. А WhatsApp продолжает оставаться популярным среди латиноамериканцев: 42% используют приложение для обмена сообщениями по сравнению с 24% чернокожих и 13% белых.(Подробнее об использовании социальных сетей и приложений для обмена сообщениями различными демографическими группами см. Внизу сообщения.)

Большинство пользователей Facebook, Snapchat и Instagram посещают эти сайты ежедневно

Опрос Центра 2018 года показал, что некоторые пользователи Facebook недавно предприняли шаги для ограничения использования сайта — например, удалили приложение Facebook со своего телефона или сделали перерыв в работе платформы на некоторое время. Но, несмотря на эти выводы и на фоне некоторых громких споров, пользователи Facebook в целом сегодня так же активны на сайте, как и год назад.Примерно три четверти пользователей Facebook (74%) посещают сайт ежедневно, в том числе около половины, которые делают это несколько раз в день. Эти репосты идентичны тем, о которых сообщают пользователи Facebook в опросе Центра об использовании социальных сетей в 2018 году.