Перевод Дебиторской Задолженности на Другую Организацию в Связи с Ликвидацией Проводки

В процессе ведения финансово-хозяйственной деятельности у компаний иногда возникают ситуации нехватки свободных денежных средств для погашения своих текущих обязательств. В качестве решения проблемы можно использовать способ неденежного погашения обязательств – перевод долга между юридическими лицами. При этом долговые обязательства передаются от одного партнера к другому, а кредитор и предмет долга остаются неизменными. Рассмотрим основные правила составления подобных соглашений и их возможные последствия.

С какой целью заключают сделку по переводу долга

В отличие от договора цессии, при котором меняется кредитор и передается право взыскивания задолженности, договор перевода долга подразумевает смену одного должника на другого и передачу обязательств, вытекающих из сделки. Перевод долга оформляется на основании ст. 391 Гражданского Кодекса РФ. В результате такой сделки первоначальный должник за доступную для него плату освобождается от обременительного долга, который ему в данный момент не по силам. Это необходимо для стабилизации финансового положения компании и предупреждения угрозы банкротства. Для группы компаний составление соглашения о переводе долга между юридическими лицами позволяет перераспределить долговую нагрузку для оптимизации бизнес-процессов и сохранения финансовой устойчивости. Важно также, чтобы для нового должника приобретенные обязательства были посильными и соответствовать его возможностям.

Это необходимо для стабилизации финансового положения компании и предупреждения угрозы банкротства. Для группы компаний составление соглашения о переводе долга между юридическими лицами позволяет перераспределить долговую нагрузку для оптимизации бизнес-процессов и сохранения финансовой устойчивости. Важно также, чтобы для нового должника приобретенные обязательства были посильными и соответствовать его возможностям.

Ipc-zvezda.ru

Инфо

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор.

Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает.

А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Да, это не имеет значения, если платеж попал в бюджет. — Верно. Заявление об уточнении платежа подает налогоплательщик.

И ситуация, когда налогоплательщик — это организация, а налог за нее заплатило физическое лицо наличными (в нашем случае — директор), не исключение. Альтернативные варианты оплаты по — договору: как оформить взаимозачет и — оплату долга третьим лицом Если фирма имеет дебиторскую задолженность, она может попросить должника перечислить причитающиеся ей средства не на свой счет, а на счет другой компании — своего кредитора.

В результате такой операции сокращаются затраты на банковские транзакции и экономится время. Гражданский кодекс не установил форму, на основании которой можно возложить исполнение обязательства на третье лицо.

Поэтому каждая компания вправе разработать приемлемый для себя образец этого документа.

com/embed/N9D1W3zW6_A?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

com/embed/N9D1W3zW6_A?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Основные правила составления соглашения о переводе долга

1. Договор обязательно оформляется в письменной форме (ст.389 и 391 ГК РФ).

2. Соглашение о переводе долга между юридическими лицами заключается только с одобрения кредитора, которое может быть оформлено как в тексте самого договора, так и в форме отдельного документа (п.2 ст.391 ГК). Без одобрения кредитора договор не имеет юридической силы.

3. Если сделка, по которой передаются обязанности, требует государственной регистрации или удостоверения нотариуса, то соглашение о переводе долга также должно быть зарегистрировано в государственных органах или заверено нотариально.

4. Оформляя перевод долга, первоначальный дебитор должен передать и все документы по долговому обязательству: акты, накладные, транспортные накладные, счета-фактуры. Если в переданных документах присутствует НДС – новый должник получает право заявить его к вычету.

В договоре перевода долга необходимо указать:

- объем передаваемых обязательств в точных суммах;

- полностью ли выходит прежний должник из обязательств;

- каков порядок компенсации расходов нового должника по уплате долга.

Ответ

Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Письмо с поручением оплатить долг за компанию

Анастасия Цумина

, эксперт журнала «Юрист компании»

Когда применяется документ

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.*

Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.*

На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.*

Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Контрольные точки при оформлении

3. Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству. Предполагается, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам, указанным кредитором. В интересах плательщика, чтобы этот факт был указан в письме прямо. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет. Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

В интересах плательщика, чтобы этот факт был указан в письме прямо. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет. Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

5. Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком.

А они необходимы на случай спора с кредитором. Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком.

Возможен ли безвозмездный перевод долга

Безвозмездный перевод долга между юридическими лицами недопустим: это вытекает из положений п.3 ст.423 ГК: каждый договор изначально считается возмездным. Отсутствие условия оплаты в таком договоре всегда привлекает внимание налоговиков при проверке, а это значит, что заявленный вычет по НДС может быть оспорен. Поэтому в соглашении важно сразу прописать условие оплаты: понятно, что просто так никто не будет брать на себя чужие обязательства. В качестве платы не обязательно указывать денежные суммы в точных размерах. Возможен вариант взаимных расчетов:

Поэтому в соглашении важно сразу прописать условие оплаты: понятно, что просто так никто не будет брать на себя чужие обязательства. В качестве платы не обязательно указывать денежные суммы в точных размерах. Возможен вариант взаимных расчетов:

- Новому дебитору списываются суммы имеющихся задолженностей перед старым должником;

- Прежний дебитор обязуется взамен поставить продукцию, выполнить работы. услуги;

- Оплата за переведенный долг будет происходить частями в течение определенного срока.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Модели и разновидности договоров о переводе долга

В зависимости от порядка составления договор может быть:

- двусторонний — в преамбуле указываются только две стороны — прежний и новый должник, а кредитор только дает свое согласие в конце договора или в отдельном приложении к договору;

- договор о переводе долга между юридическими лицами — трехсторонний, в преамбуле указываются три стороны.

С точки зрения участвующих сторон договор может быть составлен:

- в делегирующей форме — через оформление о передаче обязанностей между старым и новым дебитором, а кредитор осуществляет одобрение сделки;

- в форме интерцессии — соглашение заключает новый должник и кредитор, прежний всего лишь выражает согласие.

По степени выхода прежнего должника из обязательств в договоре можно указать:

- полное прекращение участия прежнего должника в погашении переданных обязательств;

- субсидиарную ответственность обоих должников.

Поставщик просит перечислить оплату на счет другой компании

Что понадобится сделать: Затребовать от поставщика письмо, в котором содержится просьба перечислить деньги третьему лицу. Указать в платежке, что оплата произведена за контрагента.

Желательно, чтобы в письме поставщик четко указал, в счет какой задолженности (по какому договору) ваша компания будет платить третьему лицу. А также на основании чего третье лицополучает эти деньги. То есть поставщик укажет реквизиты собственного договора с данной сторонней организацией.

Для полного спокойствия можно заключить дополнительное соглашение к договору поставки. И в нем прописать, что оплата товара может быть произведена на счет третьего лица по просьбе поставщика. Кстати, в будущем, заключая договоры, удобно сразу закладывать такую возможность. На всякий случай. Ведь вариант, когда оплата на счет третьего лица прописана в договоре, налоговиков устраивает больше всего.

В платежке обязательно сошлитесь на письмо поставщика. Допустима такая формулировка: «Оплата за ООО «Поставщик» по договору от 1 февраля 2011 г. № 32 (в счет погашения задолженности ООО «Покупатель» по договору от 4 февраля 2011 г. № 7/8 на основании письма от 7 февраля 2011 г. № 11).

Допустима такая формулировка: «Оплата за ООО «Поставщик» по договору от 1 февраля 2011 г. № 32 (в счет погашения задолженности ООО «Покупатель» по договору от 4 февраля 2011 г. № 7/8 на основании письма от 7 февраля 2011 г. № 11).

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

Задайте свой вопрос экспертам «Системы Главбух»

- Скачайте формы по теме:

- об инвестиционном налоговом кредите по местным налогам

- об инвестиционном налоговом кредите по налогу на прибыль

- о временном приостановлении уплаты суммы задолженности по федеральным налогам и сборам

- о предоставлении инвестиционного налогового кредита

- Заявление об ошибке в платежном поручение (указан неверный КБК)

Будьте в курсе! Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

Последствия соглашений о переводе долга

Чаще всего соглашения о переводе долга заключают взаимозависимые компании, сторонами сделки при этом могут быть как юридические лица, так и их учредители, директора, в том числе и члены их семей. Передаваться могут обязательства по договорам поставок и купли-продажи, иногда организации передают друг другу задолженности по банковским кредитам. Основные последствия соглашения договора о переводе долга — это возможное оспаривание сделки и признание ее недействительной как со стороны контролирующих органов, так и одной из сторон, которая посчитала свои права ущемленными. Поэтому важно подойти ответственно к составлению подобного договора и его исполнению. На что нужно обратить внимание, исходя из судебной практики оспаривания подобных соглашений.

1. Экономическая выгода для обоих дебиторов: плата за переданный долг должна быть достаточной, не стоит указывать ничтожно маленькие суммы платы за внушительные суммы переданного долга: например, 100 тысяч за несколько миллионов.

2. Плата за переданный долг должна быть фактически произведена.

3. Взятые обязательства должны быть заведомо исполнимы для нового должника, т. е. у него должно быть устойчивое финансовое положение: иметься в наличии активы в соответствующем размере, регулярно поступать выручка и т. д., иначе суд может оспорить сделку.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

Наименование ЮЛ, которому поручается покрытие долга

Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа. Обязательство, которое передается третьему лицу

В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма. Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг. Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг. Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору ООО «Продвижение» И.П. Уфимцеву г. Челябинск, ул. Кирова 1, д. 1 От гендиректора ООО «Олива» В.В. Рипак г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2020 г. №363

ПИСЬМО о перечислении денег в счет долга

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Оплата за другое юридическое лицо как оформить, образец

Для организации, которая просит перечислить за нее денежные средства, лучше сразу предупредить компанию, которая будет выступать плательщиком, о том, что нужно написать в платежном поручении (4)

Указание на то, что она совершает платеж за другую компанию по конкретному обязательству последней, важно как для должника, за которого перечислен платеж, так и для плательщика

Первого это обезопасит от риска того, что кредитор впоследствии заявит о непоступлении оплаты по договору. Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу.

Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства (5). А они необходимы на случай спора с кредитором.

Ручное отражение проводок по оформлению договора цессии в 1С 8.3 Бухгалтерия

Ручные проводки в данной конфигурации вводятся с помощью документов «Операции, введенные вручную«, которые находятся в меню «Операции»:

Переуступка требований должника в 1С отражается следующими проводками:

- Первая проводка:

- Дт: 76.09 «Расчеты с дебиторами — кредиторами». Аналитика ведется по контрагенту, а точнее по «Цессионарию».

- Кт: Кредит 91.01 «Прочие доходы».

- Сумма проводки — задолженность нового кредитора (цессионария) по договору цессии.

- Вторая проводка:

- Дт: 91.02 «Прочие расходы».

- Кт: 62.01 «Расчеты с покупателями».

- Сумма дебиторской задолженности, как она числится у цедента.

Какие проводки нужно сделать по договору цессии у цессионария:

- Первая проводка:

- Дт: 58.05 «Оказание финансовых вложений».

- Кт: 76.09 «Расчеты с дебиторами — кредиторами», аналитика так же по контрагенту.

- Сумма проводки — затраты, фактически отнесенные на приобретение ДЗ.

В учете цессионария погашение задолженности должником происходит следующим образом:

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником».

- Кт: 91.01 «Прочие доходы».

- Сумма долга для взыскания с должника;

- Дт: 91.02 «Прочие расходы»

- Кредит 58.05 «Оказание финансовых вложений».

- Сумма — фактически полученные затраты.

- Дебет 51 «Расчетный счет».

- Кредит 76.09 «Расчеты с дебиторами — кредиторами», субсчет — контрагент.

- Сумма — фактически поступившие денежные средства.

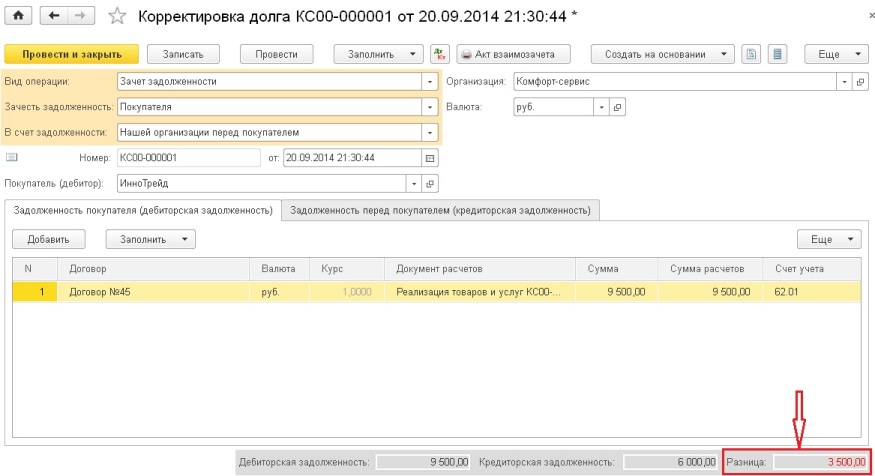

Корректировка долга в 1С 8.3: проведение взаимозачета

Загрузка

К списку статей

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

14 сентября 2022

Редакция Scloud

Scloud. ru

ru

Иногда возникают ситуации, что в организации имеется задолженность перед контрагентом-поставщиком. В этом случае, в счет задолженности, можно оказать контрагенту услуги или поставить товары. То же самое и с контрагентом-покупателем. Предлагаем рассмотреть, как правильно оформить процедуру взаимозачета долга в программе 1С Бухгалтерия 3.0, чтобы было корректное отображение в учете.

Давайте рассмотрим несколько вариантов: взаиморасчеты между контрагентами, перенос задолженности между контрагентами и договорами и списание задолженности кредитора или дебитора. Посмотреть долги по контрагентам можно в отчете «Оборотно-сальдовая ведомость по счету». Находится он во вкладке меню «Отчеты», раздел «Стандартные отчеты».

Для формирования отчета необходимо ввести интервал, за который нужно выявить расхождение в оплате, и выбрать номер счета. В данном случае 62 (расчеты между покупателями и заказчиками).

Взаимозачеты между контрагентами

Проведение взаимозачетов в 1С 8. 3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

Рассмотрим заполнение документа.

Самым важным является поле «Вид операции». Здесь нужно правильно выбрать вид корректировки из выпадающего окошка.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

Выбираем первый вид — зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

В зависимости от выбора, указываем в поле «В счет задолженности» кому засчитывается аванс: нашей организации перед поставщиком/нашей организации передтретьим лицом или покупателя перед нашей организацией/третьего лица перед нашей организацией:

Следующий вид операции – зачет задолженности, заполняется аналогично зачету аванса. Во втором поле указываем кому: покупателю или поставщику. В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

Во втором поле указываем кому: покупателю или поставщику. В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

Далее выберем вид «Списание задолженности». Поле «Списать» заполняется аналогично предыдущему виду: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

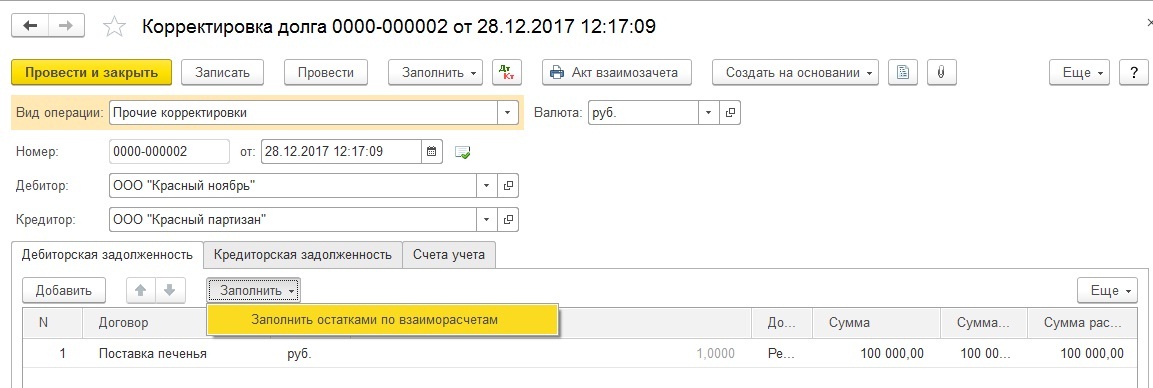

Выполним перенос задолженности с одного контрагента-покупателя на другого.

-

Вид операции – перенос задолженности;

-

Перенести – задолженность покупателя;

-

Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

-

Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

-

Новый покупатель – контрагент, на которого переносим задолженность.

Теперь нажмем кнопочку «Заполнить» и выберем «Заполнить остатками по взаиморасчетам»:

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

Нужно заполнить строку «Новый договор», то есть выбрать договор, на который переносим задолженность, и провести документ. Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

В оборотно-сальдовой ведомости можно просмотреть перенос задолженности. С одного контрагента она ушла, а у другого образовалась:

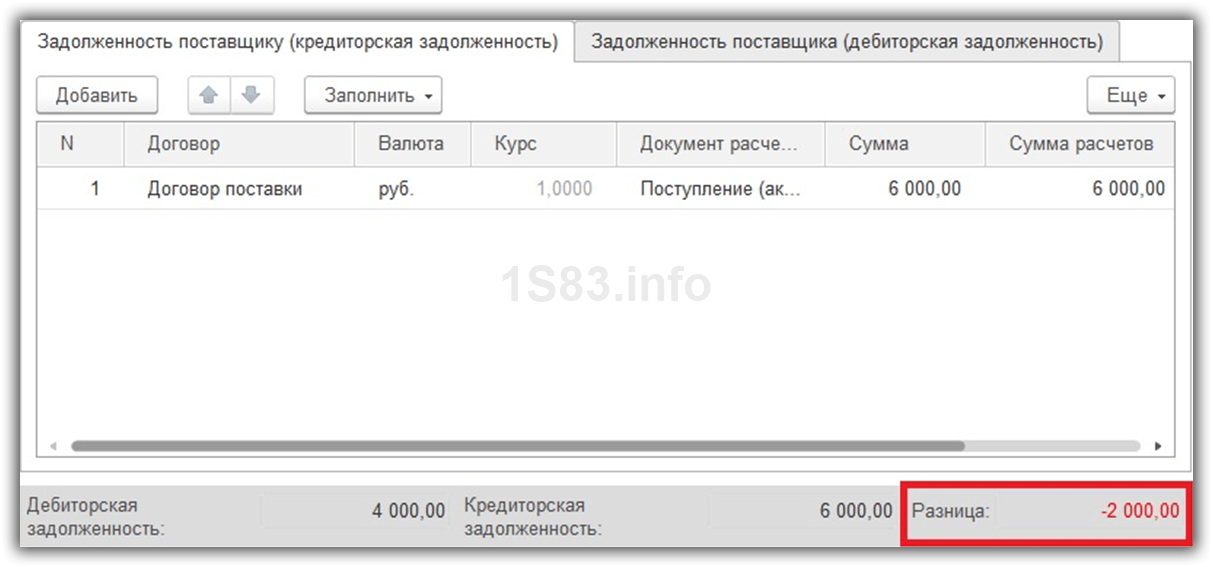

Списание задолженности

Теперь давайте посмотрим, как сделать списание задолженности через тот же документ «Корректировка долга». Создаем новый документ и заполняем поля:

-

Вид операции – выбираем списание задолженности;

-

Списать – задолженность покупателя;

-

Номер и дата – формируются автоматически, пропускаем;

-

Покупатель (дебитор) – контрагент, с которого спишется долг;

-

В табличной части нажимаем «Заполнить».

Программа выведет все документы, по которым имеется какой-либо долг. Необходимо указать счет, на который будем убирать долг. Проходим на вкладку «Счет списания» и вводим номер счета списания дебиторской задолженности:

Если у организации существуют резервы по сомнительным долгам, необходимо выбрать счет 63 (резервы по сомнительным долгам). Если такие резервы не формируются, списания будут происходить по счету 91.02 (прочие расходы).

На усмотрение можно указать необходимую информацию в полях: «Прочие доходы и расходы» и «Реализуемые активы». Проводим. Теперь нажмем на маленькую кнопку панели «Показать проводки и другие движения документа» и увидим, что на основании документа корректировки сформировалась проводка: Дт 91.02 Кт 62.01 – списание задолженности.

Если списание будет происходить по нескольким документам, то и проводки формируются на каждый документ.

Проверить списание можно в оборотно-сальдовой ведомости по счету.

А также, можно просмотреть в общей оборотно-сальдовой ведомости:

Для формирования здесь необходимо указать интервал дат и в настройках поставить галочку «По субсчетам». Формируем. В отчете будет отображена информация по счетам: 91.02 – задолженность появилась и 62.01 — задолженности нет.

(Рейтинг: 3.8 , Голосов: 4 )

Поделиться

Материалы по теме

Поступление доп. расходов по доставке в 1с 8.3

Учет ТМЦ, складские операции в 1С Бухгалтерия

18 июля 2018 г.

Отдельная нумерация счетов-фактур на аванс БП 3.0

Банк и касса в 1С Бухгалтерии

05 мая 2021 г.

Как сделать акт выполненных работ в 1с 8. 3 и распечатать его

3 и распечатать его

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

01 ноября 2021 г.

Месяц аренды

1С в подарок

Скидка

на 1С: Фреш

1667330484

UPDATE 3-Champion ищет главу 11 для операций в США

НЬЮ-ЙОРК/БАНГАЛОР, 16 ноя (Рейтер) — Champion Enterprises Inc CHB.N, производитель заводских домов и модульных зданий, подала заявление о банкротстве и надеется продать свои операции в США.

Компания заявила, что получила от кредиторов кредитную линию в размере 40 миллионов долларов, часть которой будет использована для операций за пределами Соединенных Штатов.

Champion заявила, что ее активы составляют 576,5 млн долларов, а долги — 521,3 млн долларов, согласно петиции, поданной в воскресенье в суд США по делам о банкротстве округа Делавэр в Уилмингтоне.

Петиция касается компании и ее подразделений в США. Операции в Великобритании и Канаде не были включены.

В прошлом месяце компания подписала соглашение об отказе от прав со своими кредиторами, которые согласились не досрочно погашать кредиты, непогашенные по кредитному договору. [ID:nBNG33971]

Компания Champion заявила, что проведет процесс продажи под надзором суда, в котором могут участвовать ее кредиторы.

В нем говорится, что его инвестиционный банкир «уже получил первые признаки заинтересованности от ряда сторон, выразивших желание участвовать в этом процессе продажи».

Компания Champion заявила, что решила не принимать стороннее предложение. Компания из Троя, штат Мичиган, вела переговоры с третьей стороной, которая выразила заинтересованность в инвестициях. [ID:nBNG429620]

[ID:nBNG429620]

Чемпион сказал, что ежедневные операции будут продолжаться в течение всей реструктуризации.

«Проблема заключается в нашем балансе, а не в нашей деятельности», — сказал генеральный директор Уильям Гриффитс. «Следующим шагом … является реструктуризация нашего баланса и предоставление нашей компании возможности извлечь выгоду из ожидаемого восстановления на рынках жилого и коммерческого строительства».

Компания Champion, основанная в 1953 году, насчитывает около 1994 человек на 22 производственных предприятиях в Северной Америке.

Акции компании закрылись в пятницу на уровне 20 центов на Нью-Йоркской фондовой бирже.

Дело касается: Champion Enterprises Inc, Суд США по делам о банкротстве, округ Делавэр, № 09-14019. (Отчетность Джуи Чакраворти в Нью-Йорке, Супанты Мукерджи и Сантоша Надгира в Бангалоре; под редакцией Мураликумара Анантарамана и Джона Уоллеса) Как бренд Reuters для финансовых комментариев, мы анализируем новости большого бизнеса и экономики по мере того, как они появляются по всему миру каждый день. Глобальная команда из примерно 30 корреспондентов в Нью-Йорке, Лондоне, Гонконге и других крупных городах предоставляет экспертный анализ в режиме реального времени.

Глобальная команда из примерно 30 корреспондентов в Нью-Йорке, Лондоне, Гонконге и других крупных городах предоставляет экспертный анализ в режиме реального времени.

Подпишитесь на бесплатную пробную версию всех наших услуг на https://www.breakingviews.com/trial и следите за нами в Twitter @Breakingviews и на www.breakingviews.com. Все высказанные мнения принадлежат авторам.

ORPEA: возобновление торгов 26 октября после открытия рынка

ПУТЕО, Франция — (BUSINESS WIRE) — Регуляторные новости:

ORPEA S.A (Париж:ORP):

Высокая инфляционная экономическая среда и последствия проведенного стратегического и финансового обзора, который в настоящее время завершается новой командой руководства после последних публикаций Компании, привели Компанию к ситуации, требующей пересмотра ее долга, включая ковенанты, содержащиеся во многих линии финансирования, которые могут быть не выполнены по состоянию на 31 декабря 2022 года. Кроме того, текущий контекст также влияет на программу выбытия активов, предусмотренную в плане финансирования, согласованном с основными банковскими партнерами в мае этого года и направленном по обеспечению ликвидности Группы. Сумма валового долга к оплате на 31 декабря 2023 г. (по состоянию на 30 июня 2022 г., проформа для чертежей, сделанных по состоянию на 27 сентября 2022 года) составляет 2,439 миллиарда евро.

Сумма валового долга к оплате на 31 декабря 2023 г. (по состоянию на 30 июня 2022 г., проформа для чертежей, сделанных по состоянию на 27 сентября 2022 года) составляет 2,439 миллиарда евро.

Таким образом, ORPEA S.A. вчера получила одобрение председателя специализированного коммерческого суда г. Нантер на открытие мирового примирительного производства 2 . Целью этой процедуры является предоставление ORPEA S.A возможности обсудить со своими финансовыми кредиторами реструктуризацию своего финансового долга, получить новые финансовые ресурсы и скорректировать свои ковенанты в стабильной и юридически безопасной среде. Примирительная процедура касается только финансового долга ORPEA S.A. как юридического лица и не будет включать операционных кредиторов (таких как поставщики). Это не повлияет на операции, сотрудников, пациентов, жителей и их семьи.

Этот новый шаг, получивший единогласное одобрение и поддержку Совета директоров, является необходимым условием для реализации плана трансформации ORPEA, который будет представлен 15 ноября.

После приостановки 24 октября 2022 г. торги всеми финансовыми инструментами (акциями, долговыми ценными бумагами и соответствующими ценными бумагами), выпущенными ORPEA, возобновятся в эту среду, 26 октября 2022 г., при открытии рынка.

Лоран Гийо, главный исполнительный директор, сказал:

«Новая управленческая команда и все команды ORPEA полностью мобилизованы для наших основных приоритетов: безопасность и условия труда для наших сотрудников; качество ухода и поддержки для наших резидентов, пациентов и их семей; принципы этики и ответственности, присущие нашей миссии.

Мы приняли множество решений по восстановлению передовой практики в рамках всей Компании в духе «нулевой терпимости». Это уже привело к тому, что мы уволили менеджеров и сотрудников, которые вели себя неэтично, ввели усиленные меры контроля и заняли активную позицию по обеспечению прозрачности, в частности финансовой прозрачности, чтобы обеспечить точную и искреннюю картину ситуации в ORPEA.

Злоупотребления и этические нарушения в сочетании с чрезмерной недвижимостью и международным развитием, предпринятым предыдущей командой менеджеров, серьезно повлияли на финансовое положение ORPEA. Все элементы, относящиеся к этим действиям, были и будут доведены до сведения Государственной прокуратуры в дополнение к жалобе, уже поданной Компанией в апреле 2022 года, и в номинальном порядке, когда это уместно.

В целях обеспечения реализации плана преобразования, который я представлю 15 ноября, в сложных макроэкономических условиях, которые повлияли на операционные показатели, а также на программу выбытия активов, а также ввиду риска обесценения некоторых активов, я ходатайствовали об открытии мирового примирительного производства в пользу юридического лица ORPEA SA. Эта процедура позволяет нам лучше вести переговоры с нашими финансовыми кредиторами в контексте реструктуризации финансового долга Группы и получать новые финансовые ресурсы, обеспечивая при этом нормальную работу Компании».

Председатель Совета директоров Гийом Пепи заявил со своей стороны:

« Совет директоров единогласно поддерживает решение главного исполнительного директора запросить открытие мирной примирительной процедуры и выражает полную уверенность в способности ORPEA трансформироваться и обеспечить наилучшую поддержку и качество ухода для наиболее уязвимых».

Неаудированная финансовая информация о структуре долга Группы по состоянию на 30 сентября 2022 г.:

Валовой долг | €9 527 млн |

Денежная позиция | 854 млн евро |

Обеспеченный долг | €4 477 млн |

Необеспеченный долг | €5 050 млн |

Необеспеченный долг ORPEA S. | €4 403 млн |

Ковенанты R1/R2 по предмету долга | €3 342 млн |

A.

A.Профиль погашения валового финансового долга, опубликованный 28 сентября 2022 года, изложен в Приложении 1 к настоящему пресс-релизу.

Эволюция финансовых ковенантов

Учитывая крайне инфляционную экономическую среду и последствия стратегического обзора, который в настоящее время завершается, ORPEA должна внести поправки в ковенанты «R1» и «R2» (см. определение в Приложении 2), содержащиеся во многих линиях финансирования Группы (представляющих вместе и на сегодняшний день непогашенная сумма составляет 3,3 миллиарда евро).

Верно:

- В отношении коэффициента R1: тенденция к снижению финансовых показателей деятельности, наблюдавшаяся в первом полугодии 2022 года, сохраняется во втором полугодии, в частности, из-за значительного увеличения закупочных расходов Группы, в частности, на энергию и кейтеринг; а также

- Что касается коэффициента R2: новые бизнес-планы, составленные операционными группами на уровне объекта в рамках стратегического обзора, предполагают, что на сегодняшний день и на основе проведенных неаудированных внутренних работ значительное обесценение некоторых активов, зарегистрированных в Компании баланса, с уменьшением, оцененным в:

- От 0,8 до 1,0 млрд евро до налогообложения стоимости переоцененных активов недвижимости, подлежащих независимой ежегодной оценке и оцениваемой в 5,8 млрд евро на 31 декабря 2021 года. Общая стоимость заявленных активов недвижимости, включая часть не переоцененная независимыми экспертами, на ту же дату составила 8,1 млрд евро; это снижение стоимости объектов недвижимости является исключительно результатом эволюции бизнес-планов, исключая любые другие параметры (доходы от недвижимости и т. д.) 3 и будет отражаться в основном как уменьшение собственного капитала;

- От 1,3 до 1,5 млрд евро до налогообложения стоимости нематериальных активов, соответствующих деловой репутации и лицензиям на эксплуатацию, которая на 31 декабря 2021 года составляла 4,7 млрд евро в балансе. Это снижение стоимости нематериальных активов является результатом как эволюции бизнес-планов и от пересмотра в сторону повышения безрисковой ставки до 2,5% (по сравнению с 0,2% ранее).

- Эти цифры не проверены и будут проверены внешними аудиторами в рамках их аудита счетов до 31 декабря 2022 года.

- От 0,8 до 1,0 млрд евро до налогообложения стоимости переоцененных активов недвижимости, подлежащих независимой ежегодной оценке и оцениваемой в 5,8 млрд евро на 31 декабря 2021 года.

Общая стоимость заявленных активов недвижимости, включая часть не переоцененная независимыми экспертами, на ту же дату составила 8,1 млрд евро; это снижение стоимости объектов недвижимости является исключительно результатом эволюции бизнес-планов, исключая любые другие параметры (доходы от недвижимости и т. д.) 3 и будет отражаться в основном как уменьшение собственного капитала;

Общая стоимость заявленных активов недвижимости, включая часть не переоцененная независимыми экспертами, на ту же дату составила 8,1 млрд евро; это снижение стоимости объектов недвижимости является исключительно результатом эволюции бизнес-планов, исключая любые другие параметры (доходы от недвижимости и т. д.) 3 и будет отражаться в основном как уменьшение собственного капитала; Кроме того, в контексте подготовки своей финансовой отчетности за год до 31 декабря 2022 года Компания может признать обесценение в дополнение к упомянутым выше. Последнее может быть связано с изменением некоторых расчетных параметров, не учитываемых на сегодняшний день в подходе, используемом для оценки недвижимого имущества и нематериальных активов ( например, стоимость капитала, доходность недвижимого имущества и т.д.). Ориентировочно, увеличение доходности активов недвижимого имущества на 0,25% приведет к снижению примерно на 240 миллионов евро стоимости активов недвижимого имущества, переоцененных независимыми экспертами. Эти дополнительные обесценения могут также возникнуть в результате будущей работы, которую Компания проведет в отношении неоцененной части находящихся в собственности активов недвижимости и в отношении стоимости финансовой дебиторской задолженности, относящейся к товариществам, в зависимости от хода переговоров, предпринятых с целью их урегулирования. Напоминаем, что сумма этой финансовой дебиторской задолженности составила 69 евро.7 миллионов на 30 июня 2022 года.

Последнее может быть связано с изменением некоторых расчетных параметров, не учитываемых на сегодняшний день в подходе, используемом для оценки недвижимого имущества и нематериальных активов ( например, стоимость капитала, доходность недвижимого имущества и т.д.). Ориентировочно, увеличение доходности активов недвижимого имущества на 0,25% приведет к снижению примерно на 240 миллионов евро стоимости активов недвижимого имущества, переоцененных независимыми экспертами. Эти дополнительные обесценения могут также возникнуть в результате будущей работы, которую Компания проведет в отношении неоцененной части находящихся в собственности активов недвижимости и в отношении стоимости финансовой дебиторской задолженности, относящейся к товариществам, в зависимости от хода переговоров, предпринятых с целью их урегулирования. Напоминаем, что сумма этой финансовой дебиторской задолженности составила 69 евро.7 миллионов на 30 июня 2022 года.

Несоблюдение ковенантов «R1» и «R2» может привести к ускорению погашения соответствующих линий финансирования.

План финансирования и продажа недвижимости

План финансирования, согласованный с основными банковскими партнерами в мае этого года и оформленный в июне 2022 года путем утверждения протокола примирения (протокол о примирении ), включал реализацию программы реализации имущества. О первой сделке с активами в Нидерландах было объявлено в июле 2022 года на сумму 126 миллионов евро, в результате чего первоначальный доход составил 9 евро.4 миллиона в сентябре.

Между тем, недавний контекст и выжидательная позиция на рынке сделок с недвижимостью ставят под угрозу продолжение этой программы в указанные сроки и обязательно влияют на условия ликвидности таких активов.

При этом основные обязательства Компании, взятые на себя в июне 2022 года, изложены в Приложении 3.

Согласительная процедура и планируемая финансовая реструктуризация

Вчера ORPEA добилась открытия председателем специализированного коммерческого суда Нантера процедуры мирового примирения. Целью этой превентивной процедуры является достижение дружественных решений с основными финансовыми кредиторами ORPEA S.A. под эгидой посредника для достижения устойчивой финансовой структуры путем резкого сокращения ее долга и обеспечения ликвидности, необходимой для продолжения ее деятельности. Мероприятия.

Целью этой превентивной процедуры является достижение дружественных решений с основными финансовыми кредиторами ORPEA S.A. под эгидой посредника для достижения устойчивой финансовой структуры путем резкого сокращения ее долга и обеспечения ликвидности, необходимой для продолжения ее деятельности. Мероприятия.

На данном этапе рассматриваются варианты, включающие конвертацию в капитал необеспеченного долга ORPEA S.A. на сумму 4,3 млрд евро, поправку к финансовым ковенантам «R1» и «R2», содержащиеся в нескольких соглашениях о финансировании, на которые не повлияла конвертация долга в капитал, и определенные модификации существующего обеспеченного долга для облегчения вливания новых источников финансирования, особенно в форме нового обеспеченного долга по активам группы без каких-либо залоговых прав и увеличения капитала.

Кредиторам, имеющим необеспеченный финансовый долг ORPEA S.A, предлагается организоваться, чтобы облегчить будущие переговоры с Компанией. Назначенный посредник, Maître Hélène Bourbolouux (FHB), предлагает заинтересованным финансовым кредиторам обратиться по следующему адресу электронной почты ( orpea@aetherfs. com ). Им предлагается предоставить, среди прочего, доказательства наличия долга на тот момент и подписать соглашение о неразглашении для участия во встрече, запланированной на 15 ноября 2022 года, организационные детали которой будут сообщены позже.

com ). Им предлагается предоставить, среди прочего, доказательства наличия долга на тот момент и подписать соглашение о неразглашении для участия во встрече, запланированной на 15 ноября 2022 года, организационные детали которой будут сообщены позже.

Компания назначила Rothschild & Co и Perella Weinberg Partners в качестве финансовых консультантов и White & Case LLP и Bredin Prat в качестве юридических консультантов.

Компания будет и впредь информировать рынок о ходе текущих обсуждений через свои корпоративные коммуникации в соответствии со своими юридическими и нормативными обязательствами.

Презентация плана трансформации и финансового календаря

Презентация плана трансформации ORPEA новой командой менеджеров состоится во вторник, 15 ноября 2022 года. Подробная информация о том, как принять участие, будет сообщена позднее.

Выручка за третий квартал 2022 года будет объявлена 8 ноября 2022 года после закрытия рынка.

После приостановки 24 октября 2022 года торги всеми финансовыми инструментами (акциями, долговыми ценными бумагами и соответствующими ценными бумагами), выпущенными ORPEA S.A, возобновятся в эту среду, 26 октября 2022 года, при открытии рынка.

Приложение 2 – Напоминание о методах расчета ковенантов «R1» и «R2»

Компания напоминает читателям, что двусторонние банковские кредиты, а также займы, сделанные в соответствии с законодательством Германии, S chuldschein , а также некоторые выпуски облигаций подпадают под действие следующих договорных условий, проверяемых раз в полгода:

Р1 = | консолидированный чистый финансовый долг (за исключением чистого долга по недвижимости) | и | |

(EBITDA без учета МСФО 16 4 – 6 % x чистый долг по недвижимости) | |||

Р2 = | консолидированный чистый финансовый долг | ||

Собственный капитал + квази-капитал 5 |

По состоянию на 30 июня 2022 года эти два коэффициента составляли 3,58 и 1,87 соответственно. Применимые договорные ограничения: 5,5 для R1 и 2,0 для R2.

Применимые договорные ограничения: 5,5 для R1 и 2,0 для R2.

Примечания к таблице Приложения 3:

(4) По состоянию на 27 сентября 2022 г. было реализовано 94 млн евро валовой стоимости активов.

(5) Обязательства по реализации недвижимого имущества не препятствуют тому, чтобы группа стала арендатором этих активов

О ОРПЕА

ORPEA является ведущим мировым игроком, экспертом в области ухода за всеми видами слабости. Группа работает в 22 странах и охватывает три основных направления деятельности: уход за пожилыми людьми (дома престарелых, помощь в проживании, уход на дому), послеострую и реабилитационную помощь и психиатрическую помощь (специализированные клиники). В нем работает более 71 000 сотрудников, и ежегодно он принимает более 255 000 пациентов и резидентов.

https://www.orpea-group.com/

ORPEA котируется на Euronext Paris (ISIN: FR000018479).8) и входит в индексы SBF 120, STOXX 600 Europe, MSCI Small Cap Europe и CAC Mid 60.