проводки у нового должника, бухгалтерский учет, соглашение, договор займа

Законодатель не воспрещает осуществлять перевод долга от одной компании к другой. Единственным условием для этого является наличие согласия со стороны кредитора. В большинстве случаев новым должником выступает контрагент компании. Данное действие отличается от цессии, при которой происходит смена кредитора, поскольку при замене лица, принимающего на себя задолженность, коммуникация осуществляется именно между новым и старым должниками.

Переводить можно любую задолженность, как обязательства по займу, так и долг по оплате продукции. Вне зависимости от сути операции, она в обязательном порядке должна быть отображена в бухгалтерском отчете. У некоторых специалистов в данном случае возникают проблемы и вопросы, поэтому следует разобраться, как перевести долг с одной организации на другую.

Содержание

- Особенности оформления перевода задолженности в бухучете

- Проводки у кредитора

- Отображение операции у нового должника

- Перевод обязательств по договору займа

- Учет операции у старого должника

- Заключение

Особенности оформления перевода задолженности в бухучете

Необходимость в переводе долга может быть обоснована разными причинами. В некоторых случаях у организации нет на балансе суммы, достаточной для выполнения взятых ранее обязательств. В других – подобная процедура производится по предварительной договоренности с другой компанией в обмен на какие-либо услуги.

В некоторых случаях у организации нет на балансе суммы, достаточной для выполнения взятых ранее обязательств. В других – подобная процедура производится по предварительной договоренности с другой компанией в обмен на какие-либо услуги.

Перевод задолженности может быть осуществлен на основании:

- договора;

- трехстороннего соглашения.

В договоре стороны могут оговорить все детали предстоящей процедуры. Подпись кредитора в данном случае является обязательной и обуславливается нормами Гражданского кодекса. В зависимости от пожеланий кредитора, старый должник может нести солидарную или субсидиарную ответственность по задолженности. Предусмотрена также возможность полного освобождения юридического лица от переданного долга.

Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор

Проведение процедуры отображается в бухгалтерском учете. Соглашение о переводе долга предполагает участие в процессе трех сторон, каждая из которых должна сделать соответствующие проводки:

Соглашение о переводе долга предполагает участие в процессе трех сторон, каждая из которых должна сделать соответствующие проводки:

- кредитор;

- старый должник;

- юридическое лицо, принявшее на себя обязательства.

Вне зависимости от причин, побудивших компанию произвести перевод долга между юридическими лицами, бухгалтерские проводки в обязательном порядке должны отобразить это действие.

Проводки у кредитора

Процесс перевода не приводит к получению прибыли. Данная процедура производится без дополнительной платы. Соответственно, данные о ней следует отображать только в аналитическом отчете.

Проводки у кредитора будут выглядеть следующим образом:

- Дебет 62 или 58/76 – отображается лицо, принявшее на себя задолженность. Кредит (такие же значения) – отображается лицо, которые передало эти долги.

- Дебет 50 Кредит 62 – отображается поступление оплаты в счет погашения долга (только после того, как новая компания начнет производить платежи).

Для кредитора перевод долга означает лишь замену должника в обязательстве

Отображать данные сведения в налоговом учете необязательно. В случае передачи сумма задолженности сохраняется, меняется только лицо, несущее обязательства по ней. Поэтому данное действие не приводит к изменению финансовых поступлений.

Отображение операции у нового должника

Подписание документа приводит к тому, что у юридического лица возникает задолженность перед кредитором, которую он должен погасить. Возникновение задолженности, как и перевод средств по ней, должны отображаться в бухгалтерском учете.

При переводе долга проводки у нового должника будут выглядеть следующим образом: Дт 60 Кт 76. Данная запись позволяет отобразить факт образования задолженности, а также долг лица, которое сняло с себя соответствующие обязательства после передачи задолженности.

У многих возникает закономерный вопрос: когда именно прописывать эти данные? Сведения вносятся в учет в тот момент, когда вступит в силу документ, на основании которого состоялась смена должника.

Новый должник должен оплатить кредитору товары, которые тот поставил первоначальному дебитору

Перевод обязательств по договору займа

Иная ситуация возникает при переводе долга по договору займа. Проводки у нового должника в этом случае должны выглядеть следующим образом: Дт 76 Кт 66 (либо 67). Данная запись свидетельствует о факте перевода обязательства от одного лица к другому, а также отображает возникновение финансовой задолженности перед кредитором.

После того как начнутся выплаты по обязательствам, в бухгалтерском отчете необходимо прописать следующую проводку: Дт 76 Кт 50 (либо 60/62 и т.д.).

Важно! Факт взятия организацией на себя обязательств по задолженности не отображается во время проведения расчета фискальных взысканий на полученную прибыль. Это связано с тем, что долг не влияет на доходы и расходы организации.

Следует также отметить, что у нового должника не возникает права на получение вычета налога на добавленную стоимость.

Право на вычет НДС у нового покупателя отсутствует в связи с тем, что счета-фактуры ни от продавца, ни от бывшего покупателя у него не будет

Учет операции у старого должника

Перед тем как передать долг от одной организации другой, старый должник должен получить разрешение на это действие со стороны кредитора. Последний рискует потерять свои средства, поэтому данное действие является обязательным (ст. 301 ГК РФ). После получения согласия и подписания соответственного документа, лицо освобождается от задолженности (конкретные условия зависят от состава документа).

Сведения о данном действии должны отображаться не только в учете нового должника и его кредитора, но также и у юридического лица, снявшего с себя соответствующие обязательства. Бухгалтер обязан отобразить данное действие следующей записью: Дт 60 Кт 76.

Прекращение взятого обязательства происходит одновременно со вступлением в силу ранее подписанного документа. С этого момента лицо больше не является должником кредитора. Однако у старого должника возникают обязательства перед новым.

С этого момента лицо больше не является должником кредитора. Однако у старого должника возникают обязательства перед новым.

Записью, описанной выше, отображается факт списания кредиторки и ее передачи контрагенту после получения согласия лица, выступающего в роли кредитора.

На дату, указанную в соглашении о переводе долга, у старого должника прекращается обязательство по договору. Взамен у него возникают обязательства перед контрагентом, взявшим на себя обязанность погасить долг

Погашение возникшего перед контрагентом обязательства также необходимо отобразить отдельной строкой: Дт 76 Кт 50. Данная схема применяется в том случае, если, к примеру, у компании возник долг за поставленные товары или предоставленные услуги.

При переводе долга по займу на другую организацию бухгалтерские проводки у лица, освободившегося от обязательств, должны выглядеть следующим образом: Дт 66 Кт 76.

В этом случае отображается задолженность перед лицом, взявшим на себя обязательство, а также закрытие долга, образованного перед банком. Несмотря на то, что долг переводится на контрагента, при расчете налога на прибыль его необходимо отображать в стандартном порядке.

Несмотря на то, что долг переводится на контрагента, при расчете налога на прибыль его необходимо отображать в стандартном порядке.

Внимание! Восстанавливать вычет налога на добавленную стоимость с цены полученных изделий нельзя.

Заключение

Таким образом, законодатель допускает передачу долга одной компании другой. Данное действие производится исключительно после получения согласия со стороны компании, выступающей в качестве кредитора. Для проведения процедуры составляется договор о переводе долга, проводки по нему должны быть отображены в бухгалтерском учете всех трех сторон.

Все данные вносятся исключительно после того, как вступит в силу документ, на основании которого осуществляется смена плательщика. Проводки вносятся в аналитический учет. Данная процедура влечет за собой смену должника, но не влияет на сумму задолженности и не приводит к получению дохода. Поэтому учитывать ее в налоговой отчетности не нужно.

Смотрите это видео на YouTube

Перевод долга на другую организацию бухгалтерские проводки

Содержание

- Как оформить перевод долга (проводки)?

- Уступка права требования и перевод долга бухгалтерские проводки

- Переуступка долга: бухгалтерские проводки

- Как оформить перевод долга (проводки)?

- Проводки по переуступке долга между юридическими лицами

- Перевод долга на другую организацию: бухгалтерские проводки

- Переуступка долга между юридическими лицами: бухгалтерские проводки

- Перевод кредиторской задолженности на другую организацию

- Перевод долга проводки

- Перевод долга между юридическими лицами

- Порядок оформления перевода сотрудника в другую организацию

- Перевод своего долга на другую организацию: бухучет и налогообложение

- Бухгалтерские проводки переуступки долга между юридическими лицами

- Интересные статьи

By Вадим Фалин / 12th Июнь, 2018 / Трудовое право / No Comments

Законодатель не воспрещает осуществлять перевод долга от одной компании к другой. Единственным условием для этого является наличие согласия со стороны кредитора.

Единственным условием для этого является наличие согласия со стороны кредитора.

Как оформить перевод долга (проводки)?

В большинстве случаев новым должником выступает контрагент компании. Данное действие отличается от цессии, при которой происходит смена кредитора, поскольку при замене лица, принимающего на себя задолженность, коммуникация осуществляется именно между новым и старым должниками. Переводить можно любую задолженность, как обязательства по займу, так и долг по оплате продукции. Вне зависимости от сути операции, она в обязательном порядке должна быть отображена в бухгалтерском отчете. У некоторых специалистов в данном случае возникают проблемы и вопросы, поэтому следует разобраться, как перевести долг с одной организации на другую.

Уступка права требования и перевод долга бухгалтерские проводки

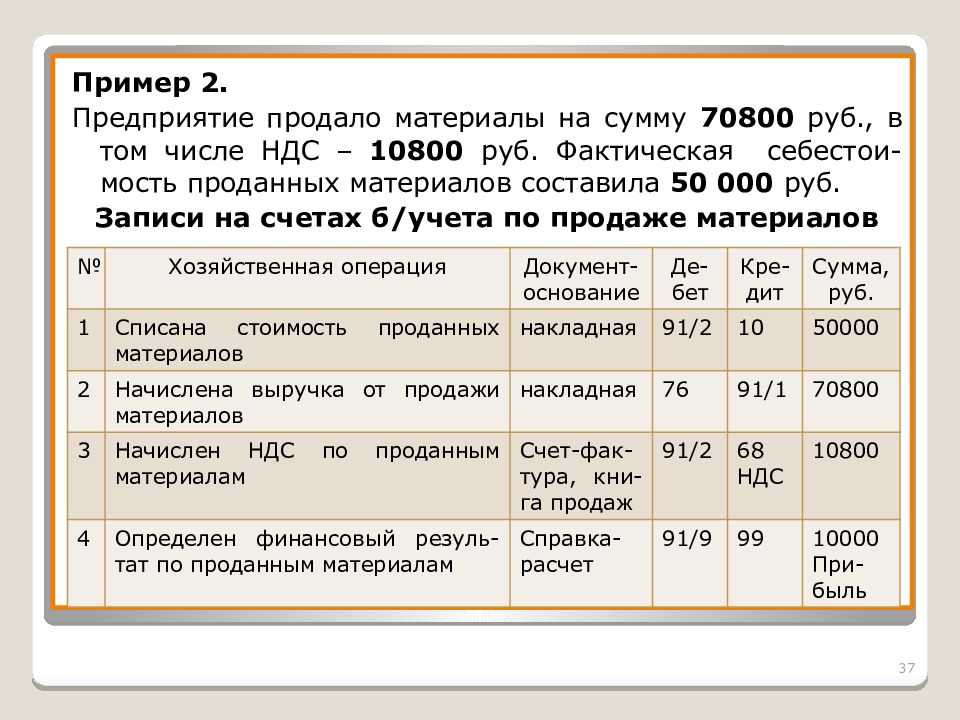

НДС должен будет заплатить предыдущий покупатель сразу после отгрузки продукции. Проводки:

- Когда поступил товар от займодателя – Дебет 41, Кредит 60.

- Отражение обязательства по налогу на добавочную стоимость, если поступил товар – Дебет 19, Кредит 60.

- Перевод долга за будущую поставку – Дебет 60, Кредит 62.

- Отгрузка товара – Дебет 62, Кредит 90.

- Начисление налога на добавочную стоимость – Дебет 90, Кредит 68.

- Списание себестоимости – Дебет 90, Кредит 41.

- Отражение прибыли – Дебет 90, Кредит 99.

- Вычет налога на добавочную стоимость на приобретённые товары – Дебет 68, Кредит 19.

Договор о передаче обязательств не осуществляется на безвозмездной основе.

Переуступка долга: бухгалтерские проводки

Если же кредитор применяет кассовый метод, то признать доходы нужно на дату поступления денежных средств от контрагента должника (нового должника) (п. 2 ст. 273 НК РФ ). В учете первоначального должника затраты на приобретение товаров (работ, услуг) нужно отражать в общем порядке.

Перевод долга и исполнение обязательств третьими лицами Несмотря на схожесть обстоятельств, в которых применяются эти два вида операций, они различны по своей сути. Это различие заключается в том, что перевод долга является одним из видов перемены лиц в обязательстве , а исполнение обязательства третьим лицом — одним из способов исполнения обязательства без перемены самого должника (ст. 313 ГК РФ). Перевод долга в займ проводки Примеры составлены с разъяснениями и учетом требований нормативных документов.

Как оформить перевод долга (проводки)?

- 1

- 2 Бухучет: у кредитора

- 3 Бухучет: у первоначального должника

- 4 Бухучет: у нового должника

- 5 ОСНО: налог на прибыль

- 6 ОСНО: НДС

- 7 УСН

- 8 ЕНВД

- 9 ОСНО и ЕНВД

Организация может перевести обязательства перед кредитором на своего контрагента. Это может быть любой долг, например по возврату займа, предварительной оплате товаров или выполнению работ.

Инфо

То есть меняется должник, а кредитор остается прежний. Он лишь выражает свое согласие или несогласие с таким переводом.

Как оформить перевод долга Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор. А кредитор должен поставить свою отметку на этом договоре о том, что не против перевода.

Такого согласия требует пункт 1 статьи 391 Гражданского кодекса РФ.

Проводки по переуступке долга между юридическими лицами

В целях исчисления налога на прибыль аналогично «старому» должнику у «нового» должника дохода, подлежащего налогообложению, при переводе долга не возникает. Что касается НДС, то в силу п. 1 ст. 146 НК РФ объектом налогообложения признаются следующие операции:

- реализация товаров (работ, услуг), имущественных прав на территории РФ;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Как видим, перевод долга ни к одной из указанных операций не относится.

Перевод долга на другую организацию: бухгалтерские проводки

Поэтому если ваша организация выступает в роли кредитора, то в бухгалтерском учете перевод долга отразите проводкой: Дебет 62 (58, 76…) «Новый должник» Кредит 62 (58, 76…) «Первоначальный должник»– отражена сумма долга, переведенная должником на другое лицо. Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Внимание

Когда от нового должника поступит оплата (обязательство погашается), в учете сделайте проводку: Дебет 50 (51, 60, 76…) Кредит 62 (58, 76…) «Новый должник»– поступила оплата (произведен зачет) в погашение задолженности по договору от нового должника. Такой порядок следует из Инструкции к плану счетов (счета 58, 62, 76).

Бухучет: у первоначального должника На дату, указанную в соглашении о переводе долга, у первоначального должника прекращается обязательство по договору.

Переуступка долга между юридическими лицами: бухгалтерские проводки

Перевод кредиторской задолженности на другую организацию

Они считают, что в рассматриваемой ситуации применение этой нормы приведет к тому, что организация дважды уменьшит свои налоговые обязательства на одну и ту же сумму: налоговую базу по НДС, приняв входной налог к вычету из бюджета; налоговую базу по налогу на прибыль, если учтет входной НДС в расходах.

Перевод долга проводки

В таких условиях включение НДС, ранее принятого к вычету, в состав внереализационных расходов может быть признано экономически необоснованным (п.

Перевод долга между юридическими лицами

Соглашения об отступном: Здесь мы возьмем наиболее распространенный случай: когда покупатель переводит на другую организацию свой долг перед поставщиком по оплате товаров. Назовем эту третью организацию новым должником.

Покупателя будем именовать старым должником.

А поставщика — кредитором.

Полный перечень проводок, которые делают при уступке долга, мы привели в другой статье Согласие кредитора на перевод долга между юридическими лицами Начнем с правила, которое нужно соблюдать, чтобы gеревод долга между юридическими лицами состоялся в принципе.

Порядок оформления перевода сотрудника в другую организацию

Порядок данной процедуры следующий: Составляется письмо-запрос от руководителя организации, будущего места работы, куда переводится сотрудник. В запросе указывается дата, с которой сотрудника предполагается принять на новую работу, а также его новая должность.

В запросе указывается дата, с которой сотрудника предполагается принять на новую работу, а также его новая должность.

Письмо-запрос направляется в организацию, нынешнее место работы сотрудника. Руководитель организации, где работает сотрудник, после получения письма-запроса, обязан согласовать с сотрудником возможность перевода.

В случае, если сотрудник согласен на перевод, он пишет заявление об увольнении в связи с переводом, к которому должно быть приложено письмо-запрос.

Руководитель организации, где работает сотрудник, должен направить на новое место работы, в организацию перевода, письмо-подтверждение.

Осуществляется процесс увольнения сотрудника c прежнего места работы и его прием на новую работу. Действия с документами, подлежащие исполнению на старом месте работы сотрудника Действия с документами, подлежащие исполнению на новом месте работы сотрудника оформить приказ о расторжении трудового договора в связи с переводом по форме № Т-8 (постановление Госкомстата России от 5 января 2004 г.

Перевод своего долга на другую организацию: бухучет и налогообложение

307, п. 1 ст.

391 ГК РФ).

Одновременно с этим в рассматриваемом случае у первоначального должника возникает обязанность по поставке товара новому должнику в счет исполнения обязанности по оплате товара, приобретенного первоначальным должником у кредитора.

Соответственно, первоначальный должник отражает в бухгалтерском учете погашение кредиторской задолженности и реализацию товара новому должнику.

С этой целью, руководствуясь Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденными приказом Минфина РФ от 31.10.2000 N 94н, первоначальный должник сделает в бухгалтерском учете следующие записи: Дебет 10 (41) Кредит 60 («Кредитор») — отражено получение продукции от кредитора; Дебет 19 Кредит 60 («Кредитор») — начислен НДС по приобретенной продукции; Дебет 68, субсчет «НДС» Кредит 19 — предъявлена к вычету сумма НДС по товарам, приобретенным у кредитора; Дебет 60 («Кредитор») Кредит 62 («Новый должник») — отражен перевод долга по оплате товаров в счет предстоящей поставки продукции; Дебет 62 (Новый должник») Кредит 90 — отгружена продукция новому должнику; Дебет 90-3 Кредит 68 — начислен НДС со стоимости отгруженной продукции.

В бухгалтерском учете у нового должника могут быть сделаны следующие записи: Дебет 10 (41) Кредит 60 («Первоначальный должник») — отражено получение продукции от первоначального должника; Дебет 19 Кредит 60 («Первоначальный должник») — начислен НДС по приобретенной продукции; Дебет 68, субсчет «НДС» Кредит 19 — сумма НДС по приобретенной у первоначального должника продукции предъявлена к вычету; Дебет 60 («Первоначальный должник») Кредит 76 («Кредитор») — отражено возникновение задолженности перед кредитором в счет исполнения обязательства перед первоначальным должником по оплате поставки продукции; Дебет 76 Кредит 51 — погашена задолженность перед кредитором. Необходимо отметить, что глава 21 НК РФ не устанавливает каких-либо особенностей применения налоговых вычетов по НДС при переводе долга.

Бухгалтерские проводки переуступки долга между юридическими лицами

Перевод средств | Корнельский университет Отдел финансовых вопросов

Содержание

- Переводы и расходы

- Как перевести средства

- Перевод средств в пределах вашего колледжа или подразделения

- Перевод средств между колледжами или подразделениями

- Финансирование и использование резервов

- Фонды, функционирующие как пожертвования (FFE)

- Перевод средств между кампусом Итаки и Медицинским колледжем Вейл Корнелл (WCMC)

- Другие переводы, используемые колледжами и подразделениями

- Провост Трансферы

- Капитальные проекты и внутренние займы

- Закрытие года

- Другие переводы, используемые центральными офисами

Переводы позволяют университету перемещать средства между двумя или более счетами. С точки зрения индивидуального счета переводы имеют такой же эффект, как доходы (переводы в) или расходы (переводы), но с институциональной точки зрения переводы не представляют собой «реальные» доходы или расходы и должны быть равны нулю.

С точки зрения индивидуального счета переводы имеют такой же эффект, как доходы (переводы в) или расходы (переводы), но с институциональной точки зрения переводы не представляют собой «реальные» доходы или расходы и должны быть равны нулю.

Поскольку переводы предназначены только для перемещения средств университета, их нельзя использовать на счетах Внешней организации (EO), которые мы можем держать или управлять для организации, но не являться средствами университета. Существуют также особые соображения, которые необходимо принимать во внимание при переводе средств между группами фондов — определенные виды финансирования нельзя смешивать с другими видами финансирования.

Переводы по сравнению с расходами

Для обеспечения надлежащего управления и отчетности по счетам и программам расходы должны отражаться на соответствующем счете (с указанием цели, для которой они были понесены). Переводы предназначены для перемещения средств, а не расходов, поэтому средства следует переводить на счет (для покрытия расходов), а не перемещать расходы. Из этого правила есть три основных исключения:

Из этого правила есть три основных исключения:

- Если расходы были изначально отнесены на неверный счет, сторнируйте расходы на неправильный счет и запишите их на правильный счет.

- Если один счет понес все расходы, но есть смысл, что несколько счетов/программ отражают часть расходов, то следует использовать коды объекта расходов, а не переводы.

- Финансирование от доноров (т. е. ограниченные подарки) не может быть объединено с другими неограниченными фондами. Следовательно, если программа имеет как ограниченные (донорские), так и неограниченные (например, финансирование отдела, продажа товаров) источники доходов, на обоих счетах должны отражаться соответствующие расходы, т. е. средства с одного счета НЕ могут быть переведены на другой. Дополнительные сведения о подарках и ограничениях см. на страницах «Подарочные фонды».

Top

Как перевести средства

Переводы можно выполнять только в KFS в электронном документе «Перевод средств» и только с использованием кодов объекта перевода. Надлежащие коды объекта перевода для использования определяются в первую очередь кодами группы фонда и/или субфонда счетов, участвующих в каждой стороне перевода. Это может сбить с толку! Это помогает думать об одной стороне передачи за раз. Если вы просматривали только один из счетов, правильный код объекта перевода должен предоставить вам полезную информацию о том, откуда поступили средства (если счет получил средства) или куда были отправлены средства (если счет предоставил финансирование) БЕЗ просмотра всей транзакции (т. е. обеих сторон перевода).

Надлежащие коды объекта перевода для использования определяются в первую очередь кодами группы фонда и/или субфонда счетов, участвующих в каждой стороне перевода. Это может сбить с толку! Это помогает думать об одной стороне передачи за раз. Если вы просматривали только один из счетов, правильный код объекта перевода должен предоставить вам полезную информацию о том, откуда поступили средства (если счет получил средства) или куда были отправлены средства (если счет предоставил финансирование) БЕЗ просмотра всей транзакции (т. е. обеих сторон перевода).

Памятка по кодам объектов перевода (XLSX, 17 КБ)

Top

Перевод средств внутри вашего колледжа или отделения

Как правило, средства, которые перемещаются по отдельному колледжу или отделению, входят в одну и ту же группу фондов. Например, вам может потребоваться перевести средства со счета декана на счет отдела, оба из которых относятся к группе фондов GN. Иногда подарочные средства могут быть переданы другому отделу для использования (при условии, что использование соответствует ограничениям доноров), поэтому перевод происходит между учетными записями в группе фондов RG.

Для этого вида деятельности используется специальный набор кодов перевода, всегда вместе. Подобно тому, как все переводы должны сводиться к нулю на институциональном уровне, использование этих кодов объектов позволяет колледжу или отделению свести эту деятельность вместе (к нулю), поскольку это не представляет ресурсы, поступающие или выходящие из колледжа/отделения.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7070 | Перевод в — внутрифондовый | Используется в счете для получения средств; счета по обе стороны перевода находятся в одной и той же группе фонда (т. е. от GN к GN, от RG к RG). Этот код объекта всегда должен использоваться с 8070. |

| 8070 | Исходящий перевод — внутрифондовый | Используется в счете предоставления средств; счета по обе стороны перевода находятся в одной и той же группе фонда (т. е. от GN к GN, от RG к RG). Этот код объекта всегда должен использоваться с 7070. е. от GN к GN, от RG к RG). Этот код объекта всегда должен использоваться с 7070. |

Пример: Ресторан Ivy Room спонсирует специальное мероприятие для пожилых людей. Совет по программированию Совета Класса хотел бы выделить 500 долларов на это мероприятие. И Ivy Room, и классные советы находятся в одном и том же подразделении

- Ivy Room (субфонд GNDEPT) – объект 7070

- Классные советы (субфонд GNENTR) – объект 8070

Если перевод осуществляется между счетами в разных фондовых группах, независимо от того, находятся ли счета в одном и том же или в разных колледжах/подразделениях, то эти коды объектов не следует использовать. См. раздел «Другие переводы, используемые колледжами и подразделениями» ниже.

Top

Перечисление средств между колледжами или подразделениями

Когда колледжи или отделения сотрудничают друг с другом для реализации междисциплинарных программ, финансирование часто переводится для поддержки этой деятельности. Вообще говоря, средства, используемые для этого вида деятельности, относятся к одной и той же группе фондов. Чтобы обеспечить простой способ определить, представляют ли переводы дополнительные ресурсы или использование ресурсов колледжем/подразделением, используется отдельная пара кодов перевода, чтобы отличить эту деятельность от описанной выше.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7075 | Перевод в — внутрифондовый — между паями | Используется в счете для получения средств; счета на обеих сторонах перевода находятся в одной и той же группе фонда (т. е. от GN к GN, от RG к RG) и в другом колледже или подразделении. Этот код объекта всегда должен использоваться с кодом 8075. е. от GN к GN, от RG к RG) и в другом колледже или подразделении. Этот код объекта всегда должен использоваться с кодом 8075. |

| 8075 | Исходящий перевод — внутрифондовый — между паями | Используется в счете предоставления средств; счета на обеих сторонах перевода находятся в одной и той же группе фонда (т. е. от GN к GN, от RG к RG) и в другом колледже или подразделении. Этот код объекта всегда должен использоваться с 7075. |

Пример: Офис карьеры Высшей школы менеджмента Джонсона (JGSM) помогает финансировать симпозиум «Карьера в бизнесе», спонсируемый кафедрой прикладной экономики и менеджмента (AEM) Колледжа сельского хозяйства и наук о жизни ( КАЛС). И офис карьеры, и учетные записи AEM находятся в тот же фонд (группа фонда GN), , но находятся в разных колледжах: один в JGSM, а другой в CALS.

- АЭМ (фонд ГН, субфонд ГНДЭПТ) — объект 7075

- JGSM Career Office (фонд GN, субфонд GNDEPT) — объект 8075

Если перевод осуществляется между счетами в разных фондовых группах, независимо от того, находятся ли счета в одном и том же или в разных колледжах/подразделениях, то эти коды объектов не следует использовать. См. раздел «Другие переводы, используемые колледжами и подразделениями» ниже.

Top

Финансирование и использование резервов

Резервы – это сберегательные счета, используемые единицами для накопления средств для будущих целей. Для руководства очень важно иметь возможность определить, сколько денег их организация может «откладывать» каждый год, поэтому для записи этой конкретной деятельности используется ряд кодов переводов. Обычно код объекта 7000 (входящий перевод — из текущей операционной) используется для кредитной стороны (входящий перевод) этих транзакций.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 8040 | Передача — для обновления и замены | Используется на операционном (GNxxxx) счете для предоставления средств на счет резерва на возобновление и замену (RVREPL). |

| 8041 | Перевод из — в капитальный резерв | Используется на операционном (GNxxxx) счете для перечисления средств на счет резервного капитала (RVCAPT). |

| 8045 | Перевод из — в общие резервы | Используется на операционном (GNxxxx) счете для перечисления средств на счет общего резерва (RVGENL). |

| 8046 | Перевод на факультет продления резерва | Используется на операционном (GNxxxx) счете для перечисления средств на счет резерва для продления преподавательского состава (RVFCTY). |

Не менее важно для руководства знать, какая часть их деятельности в текущем году была профинансирована за счет накопленных резервов. Когда используются резервы, дебетование (перенос) на резервный счет будет производиться по коду объекта 8000 (Перенос исходящих — в текущие операции).

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7040 | Передача — от обновления и замены | Используется на операционном (GNxxxx) счете для получения средств со счета резерва на обновление и замену (RVREPL). (Резервы обновления и замены могут также обеспечивать финансирование капитального проекта.) |

| 7045 | Перевод — из общего резерва | Используется на операционном (GNxxxx) счете для получения средств со счета общего резерва (RVGENL). (Также используется, когда общий резерв обеспечивает финансирование капитального проекта или передается FFE.) (Также используется, когда общий резерв обеспечивает финансирование капитального проекта или передается FFE.) |

| 7046 | Перевод — из резерва обновления факультета | Используется на операционном (GNxxxx) счете для получения средств со счета резерва для продления преподавательского состава (RVFCTY). |

Код объекта 3059 также используется в резервных счетах как часть процесса возврата закрытия счета на конец года.

Top

Фонды, функционирующие как пожертвования (FFE)

В некотором смысле фонд, функционирующий как пожертвования (FFE), аналогичен резервному счету, за исключением того, что средства инвестируются в долгосрочный инвестиционный пул (LTIP). Это можно сравнить с вложением части ваших сбережений в депозитный сертификат (CD) в банке – деньги вложены и приносят доход; однако доступность средств ограничена в течение определенного периода времени (дополнительную информацию см. в разделе «Инвестирование в долгосрочный инвестиционный пул»). Как и в случае с резервами, руководство отслеживает, когда операционные средства помещаются в FFE или выводятся из них. В рамках FFE используемые коды перевода должны указывать на то, что средства поступают либо на текущий счет, либо с него (см. раздел «Другие переводы, используемые колледжами и подразделениями» ниже).

Как и в случае с резервами, руководство отслеживает, когда операционные средства помещаются в FFE или выводятся из них. В рамках FFE используемые коды перевода должны указывать на то, что средства поступают либо на текущий счет, либо с него (см. раздел «Другие переводы, используемые колледжами и подразделениями» ниже).

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7030 | Перевод — из FFE | Используется на операционном (GNxxxx) счете, получающем средства от фондов, функционирующих как пожертвования (FFE). Напоминание: НЕ переходите между классами ограничений! |

| 8030 | Исходящий перевод — на FFE | Используется на операционном счете для предоставления средств в фонды, функционирующие как пожертвования (FFE). Напоминание: НЕ переходите между классами ограничений! Напоминание: НЕ переходите между классами ограничений! |

Top

Перевод средств между кампусом Итака и Медицинским колледжем Вейл Корнелл (WCMC)

Сотрудничество между отделениями кампуса Итака и Медицинского колледжа Вейл Корнелл (WCMC) является обычным явлением. Поскольку у WCMC есть собственная финансовая система, используются специальные коды перевода для передачи средств через счет «причитается / причитается WCMC», созданный в главной бухгалтерской книге Итаки (KFS). Два приведенных ниже кода передачи не используются в паре, поэтому в качестве «другого кода передачи» необходим другой код передачи, обычно либо код объекта 7000 (входящий перевод — из текущей операции), либо код объекта 8000 (исходящий перевод — в текущую операцию). стороны» сделки.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7050 | Перевод — из медицинского колледжа | Используется на операционном счете для получения средств от Медицинского колледжа Вейла Корнелла (C7910XX). |

| 8050 | Перевод — в медицинский колледж | Используется на операционном счете для предоставления средств Медицинскому колледжу Вейла Корнелла (C7910ХХ). |

Top

Другие переводы, используемые колледжами и подразделениями

Следующие коды переводов часто используются в качестве «другой стороны» специального перевода (например, в/из резервов, на/с проектных счетов и т. д.) .

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7000 | Передача — из текущей операционной | Используется в счете приема средств при переводе с расчетного счета (фонд GN или RG). Если счета на обеих сторонах перевода находятся в одной группе фондов, 707x/807x может быть лучшим выбором. Напоминание: НЕ переходите между классами ограничений! |

| 8000 | Перевод исходящего — в текущий режим работы | Используется в счете, предоставляющем средства на расчетный счет (фонд GN или RG). Если счета на обеих сторонах перевода находятся в одной группе фондов, 707x/807x может быть лучшим выбором. Напоминание: НЕ переходить между классами ограничений! Если счета на обеих сторонах перевода находятся в одной группе фондов, 707x/807x может быть лучшим выбором. Напоминание: НЕ переходить между классами ограничений! |

Некоторые колледжи решили сделать упор на финансирование стартовых счетов преподавателей, используя следующее:

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 8055 | Перевод из — в начало факультета | Используется на операционном счете (фонд GN или RG) для предоставления средств на другой операционный счет, специально созданный для хранения начального финансирования преподавателя. |

Верх

Переводы проректора

В рамках новой модели бюджета следующие пары кодов переводов были созданы специально для записи ассигнований и сборов между центральными счетами и колледжами/подразделениями.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7090 | Передача — Группа поддержки Provost-Univ | ТОЛЬКО ДЛЯ БЮДЖЕТНОГО ОФИСНОГО ИСПОЛЬЗОВАНИЯ. Для сбора и распространения Фонда поддержки университета. Единицы могут использовать этот объектный код в бюджете. Должен использоваться с 8090. |

| 8090 | Передача — Пул поддержки Provost-Univ | ТОЛЬКО ДЛЯ БЮДЖЕТНОГО ОФИСНОГО ИСПОЛЬЗОВАНИЯ. Для сбора и распространения Фонда поддержки университета. Единицы могут использовать этот объектный код в бюджете. Должен использоваться с 7090. |

| 7095 | Перевод — Провост-Субвенция | ТОЛЬКО ДЛЯ БЮДЖЕТНОГО ОФИСНОГО ИСПОЛЬЗОВАНИЯ. Для распределения субсидии Provost. Единицы могут использовать этот объектный код в бюджете. Должен использоваться с 8095. Единицы могут использовать этот объектный код в бюджете. Должен использоваться с 8095. |

| 8095 | Перевод — Провост-субвенция | ТОЛЬКО ДЛЯ БЮДЖЕТНОГО ОФИСНОГО ИСПОЛЬЗОВАНИЯ. Для распределения субсидии Provost. Единицы могут использовать этот объектный код в бюджете. Должен использоваться с 7095. |

Top

Капитальные проекты и внутренние займы

Финансирование капитальных проектов может поступать из различных источников. Передача кодов, используемых в счете проекта, должна рассказать историю о том, откуда поступает финансирование для проекта.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7000 | Перевод — из текущей операционной | Используется в счете приема средств при переводе с расчетного счета (фонд GN или RG). Если счета обеих сторон перевода находятся в одном и том же фонде, 707x/807x может быть лучшим выбором. Напоминание: НЕ переходить между классами ограничений! Если счета обеих сторон перевода находятся в одном и том же фонде, 707x/807x может быть лучшим выбором. Напоминание: НЕ переходить между классами ограничений! |

| 7005 | Перевод — из обслуживания долга | ТОЛЬКО ДЛЯ ИСПОЛЬЗОВАНИЯ DFS. Используется, когда капитальный проект финансируется за счет внутреннего кредита. |

| 7025 | Перевод — от спонсируемого | ТОЛЬКО ДЛЯ ИСПОЛЬЗОВАНИЯ DFS. Используется в счете капитального проекта (PLCIP) для получения средств со счета спонсируемого контракта или гранта (CGxxxx). |

| 7041 | Перевод — из капитального резерва | Используется в счете капитального проекта (PLCIP), получающем средства со счета капитального резерва (RVCAPT). |

| 7042 | Передача — из Project Gifts | Используется в счете капитального проекта (PLCIP) для получения средств со счета дарения растений (PLGIFT). |

Дебетовая сторона этого перевода будет следующей:

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 8035 | Перевод — в капитальные проекты/CIP | Используется либо на операционном, либо на резервном счете, который предоставляет средства для капитального проекта (PLCIP). |

Капитальные проекты иногда требуют «оценки» (например, оценки транспорта) факультетом университета. В этом сценарии проект будет записывать исходящий перевод, а транспортный отдел будет записывать входной перевод со следующим кодом перевода:

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7065 | Перевод — из капитальных проектов | ТОЛЬКО ДЛЯ ОБЪЕКТОВ/DFS. Используется в счете, получающем средства со счета капитального проекта (PLCIP). |

Если колледж/отделение профинансировало часть капитального (или иного) проекта за счет долга (т. е. внутреннего кредита), то платежи производятся в течение срока действия этого обязательства. Эти платежи обрабатываются как перевод из колледжа/отделения на счет внутреннего кредита с использованием следующего кода перевода:

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 8005 | Перевод из — в обслуживание долга | Используется в операционном (GNxxxx) счете, с которого производятся платежи на счет внутреннего займа (DBINTL). |

Top

Закрытие года

Закрытие года включает изменение счета, при котором конечный баланс счета возвращается на другой счет, как указано колледжем/подразделением. KFS использует для этой транзакции специальный объектный код (с обеих сторон).

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 3059 | Передача с — Закрытие года | ТОЛЬКО ДЛЯ СИСТЕМЫ. Используется KFS для возврата учетных записей. |

Top

Другие переводы, используемые центральными офисами

Существует несколько других кодов объектов, используемых DFS или по делам выпускников и развитию (AA&D) для перевода средств между счетами, связанными с донорами или инвестициями.

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 7015 | Перевод — из траста | ТОЛЬКО ДЛЯ AA&D/DFS. Используется в счете для получения средств с трастового счета Используется в счете для получения средств с трастового счета |

| 7020 | Перевод — из True Endowment | ИСПОЛЬЗОВАТЬ ТОЛЬКО DFS |

| 7060 | Только корректировка подарков за предыдущий год — ДОЛЖЕН РАВНО 0 | ТОЛЬКО ДЛЯ AA&D/DFS. Используется для переноса подарков предыдущего года с одной учетной записи на другую. Класс ограничений на счете должен быть одинаковым. Этот объектный код используется на обеих сторонах транзакции с нулевым чистым эффектом для текущего года. |

| 7080 | Передача — ТОЛЬКО DFS — между RestClass | ТОЛЬКО ДЛЯ ИСПОЛЬЗОВАНИЯ DFS. Перевод между аккаунтами с разными классификациями ограничений. Должен использоваться с 8080. |

| 8020 | Перевод — в Истинный Дар | ТОЛЬКО ДЛЯ AA&D/DFS. Используется на трастовых счетах или счетах CU Foundation, когда средства предназначены для настоящего пожертвования. |

| 8080 | Перенос — ТОЛЬКО DFS — Между RestClas | ТОЛЬКО ДЛЯ ИСПОЛЬЗОВАНИЯ DFS. Перевод между аккаунтами с разными классификациями ограничений. Должен использоваться с 7080. Перевод между аккаунтами с разными классификациями ограничений. Должен использоваться с 7080. |

| 8808 | Перевод в/из LTIP INV Earning-DFS ONLY | ТОЛЬКО ДЛЯ ИСПОЛЬЗОВАНИЯ DFS. Код перевода инвестиционной прибыли по программе LTIP. Этот код следует использовать как для входящего, так и исходящего перевода. Код объекта всегда будет равен нулю. |

Top

Записи в журнале для партнерства | Финансовый учет

Инвестирование в товарищество

Партнеры (или владельцы) могут инвестировать денежные средства или другие активы в свой бизнес. Они могут даже передать записку или закладную бизнесу, если они связаны с активом, который владелец дает бизнесу. Активы, внесенные в бизнес, отражаются по справедливой рыночной стоимости. Каждый раз, когда партнер инвестирует в бизнес, партнер получает капитал или право собственности на партнерство. У вас будет один счет для операций с капиталом и один счет для снятия средств (или снятия средств) для каждого партнера.

Например, Сэм Сан и Рон Рейн решили создать партнерство. Сэм вносит в партнерство 100 000 долларов наличными. Рон собирается дать 25 000 долларов США наличными и автомобиль рыночной стоимостью 30 000 долларов США. Рон также собирается передать бизнесу банкноту в размере 20 000 долларов за автомобиль. Записи в журнале будут следующими:

| Счет | Дебет | Кредит |

| Наличные | 100 000 | |

| С. Вс, Столица | 100 000 | |

| Для учета денежного вклада владельца | ||

| Наличные | 25 000 | |

| Автомобиль | 30 000 | |

| Примечание к оплате | 20 000 | |

| Р. Рейн, Капитал (25 000 + 30 000 – 20 000) | 35 000 | |

| Для регистрации активов и примечаний, внесенных владельцем |

Записи могут быть разделены, как показано на рисунке, или могут быть объединены в одну запись с дебетом наличными на сумму 125 000 долларов (100 000 долларов от Сэма и 25 000 долларов от Рона), а другие дебеты и кредиты остаются, как показано на рисунке. В любом случае приемлемо. Поскольку вексель будет оплачен товариществом, он регистрируется как обязательство товарищества и уменьшает остаток капитала Рона Рейна.

В любом случае приемлемо. Поскольку вексель будет оплачен товариществом, он регистрируется как обязательство товарищества и уменьшает остаток капитала Рона Рейна.

Партнеры могут выводить деньги из бизнеса в любое время. Партнеры обычно не считаются сотрудниками компании и не могут получать зарплату. Когда партнеры забирают деньги из бизнеса, это записывается на счете «Снятие средств» или «Снятие средств». Помните, что это контракционерный счет, поскольку владельцы снижают стоимость своей собственности, выводя деньги из компании.

Например, Сэм Сан хочет поехать на пляжный отдых и решает вывести из бизнеса 8000 долларов. Рон Рейн хочет поехать в Шотландию и получит от бизнеса 15 000 долларов. Записей в журнале будет:

| Счет | Дебет | Кредит |

| С. Вс, вывод | 8 000 | |

| Денежные средства | 8 000 | |

| Для учета денег, снятых владельцем | ||

Р. Дождь, Отвод Дождь, Отвод | 15 000 | |

| Денежные средства | 15 000 | |

| Для учета денег, снятых владельцем |

Как и в предыдущем примере, записи можно также объединить в одну запись с зачислением наличными 23 000 долларов (8 000 долларов от Сэма + 15 000 долларов от Рона) и дебетованием, как указано выше.

Распределение доходов

После расчета чистой прибыли из отчета о прибылях и убытках (доходы — расходы) чистая прибыль или убыток распределяется или делится между партнерами и закрывается на их индивидуальных счетах движения капитала. Партнеры должны согласовать метод распределения при создании партнерства. Партнеры могут делить доход или убытки как угодно, но наиболее распространены 3 способа:

- Согласованные проценты : Каждый партнер получает заранее согласованный процент. Например, Сэм Сун получит 60%, а Рон Рейн — 40%. Для распределения дохода чистая прибыль или убыток умножаются на согласованный процент.

- Процент от капитала : каждый партнер получает процент от капитала, рассчитываемый как капитал партнера / общий капитал для всех партнеров. Используя Сэма и Рона, Сэм имеет капитал в размере 100 000 долларов США, а Рон имеет капитал в размере 35 000 долларов США, что дает общий партнерский капитал в размере 135 000 долларов США (100 000 + 35 000 долларов США). Доля Сэма в капитале составит 74 % (100 000 / 135 000), а доля Рона — 26 % (35 000 / 135 000). Чтобы распределить доход, процент капитала умножается на чистую прибыль или убыток за период.

- Заработная плата, проценты, согласованные проценты : Поскольку владельцы не являются наемными работниками и, как правило, не получают зарплаты, они все равно должны получать компенсацию за работу, которую они выполняют для бизнеса. В этом методе мы начинаем с чистого дохода и выплачиваем зарплату партнерам, затем мы рассчитываем сумму процентов на основе их инвестиций в бизнес, а остаток распределяется с использованием установленных процентов. Это, безусловно, самое запутанное, поэтому видео-пример будет полезен.

Для распределения дохода чистая прибыль или убыток умножаются на согласованный процент.

Для распределения дохода чистая прибыль или убыток умножаются на согласованный процент. Это, безусловно, самое запутанное, поэтому видео-пример будет полезен.

Это, безусловно, самое запутанное, поэтому видео-пример будет полезен.Примечание. На видео показано соотношение 3:1. Чтобы использовать это в расчетах, вы сложите числа, представленные вместе (3 + 1 = 4), и разделите каждое число коэффициента распределения на эту сумму, чтобы получить процент. Соотношение 3:1 означает 75% (3/4) и 25% (1/4).

Журнальные записи для закрытия чистой прибыли или убытка и распределения между партнерами для каждого из сценариев, представленных в видео, будут ( помните, доходы и расходы сначала закрываются в сводке доходов, а затем чистая прибыль или убыток закрываются в капитальные счета) :

| Счет | Дебет | Кредит |

| Сводка доходов | 70 000 | |

| Партнер А, Капитал | 37 500 | |

| Партнер B, Капитал | 32 500 | |

Для регистрации распределения чистой прибыли в размере 70 000 долларов США партнерам. | ||

| Сводка доходов | 30 000 | |

| Партнер А, Капитал | 7 500 | |

| Партнер B, Капитал | 22 500 | |

| Для регистрации распределения чистой прибыли в размере 30 000 долларов США партнерам. | ||

| Партнер А, Capital | 22 500 | |

| Партнер Б, Капитал | 12 500 | |

| Сводка доходов | 10 000 | |

| Зафиксировать выделение партнерам чистых убытков в размере 10 000 долларов США. |

Если партнеры не могут или не решают, как будет распределяться доход, распределите его поровну между партнерами (для 4 партнеров разделите чистый доход на 4; для 3 партнеров разделите чистый доход на 3 и т. д.).

Ликвидация товарищества

Иногда дела в бизнесе идут не так, как планировалось, и может возникнуть необходимость выйти из бизнеса.