Вексельные расчеты. Налоги & бухучет, № 61, Август, 2019

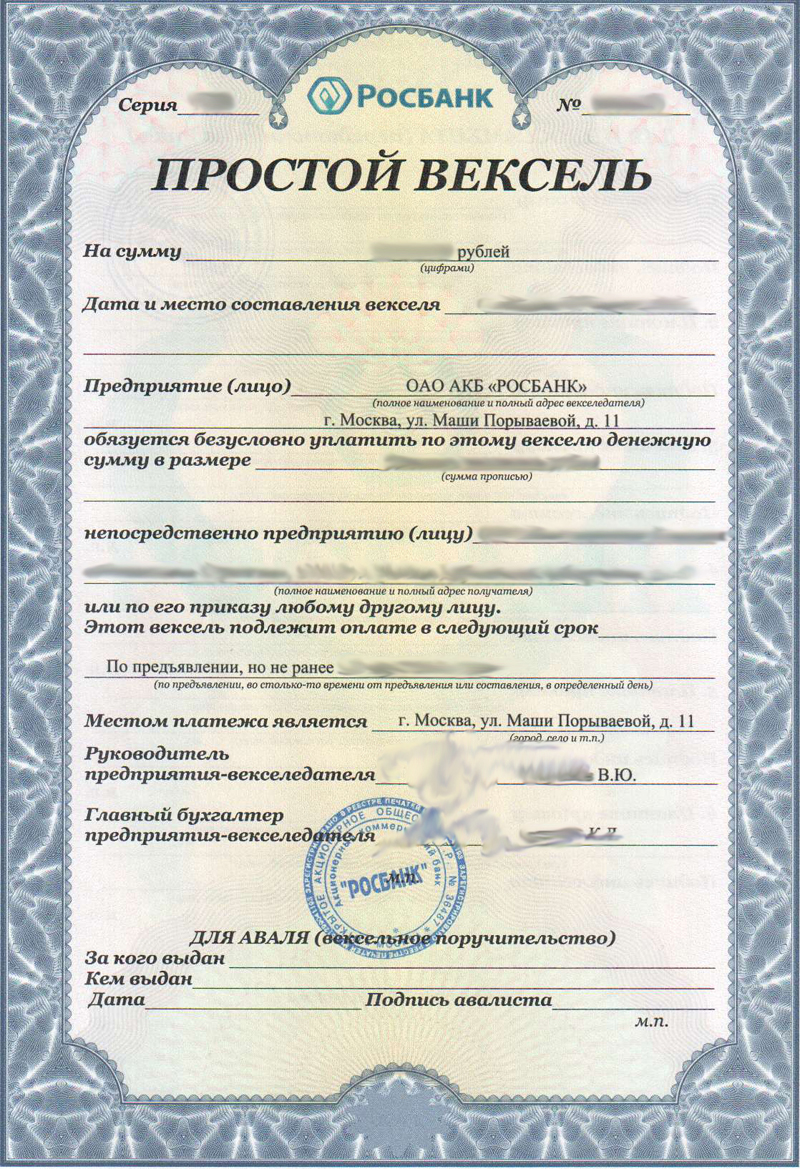

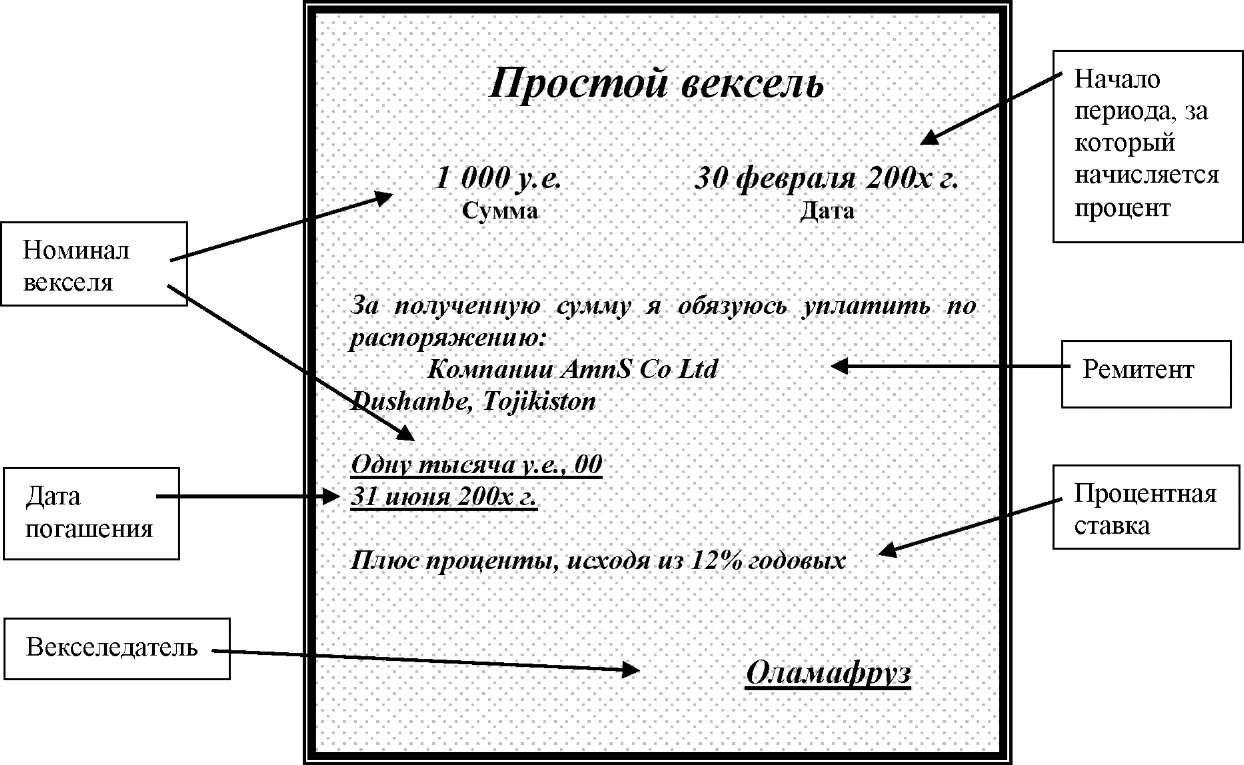

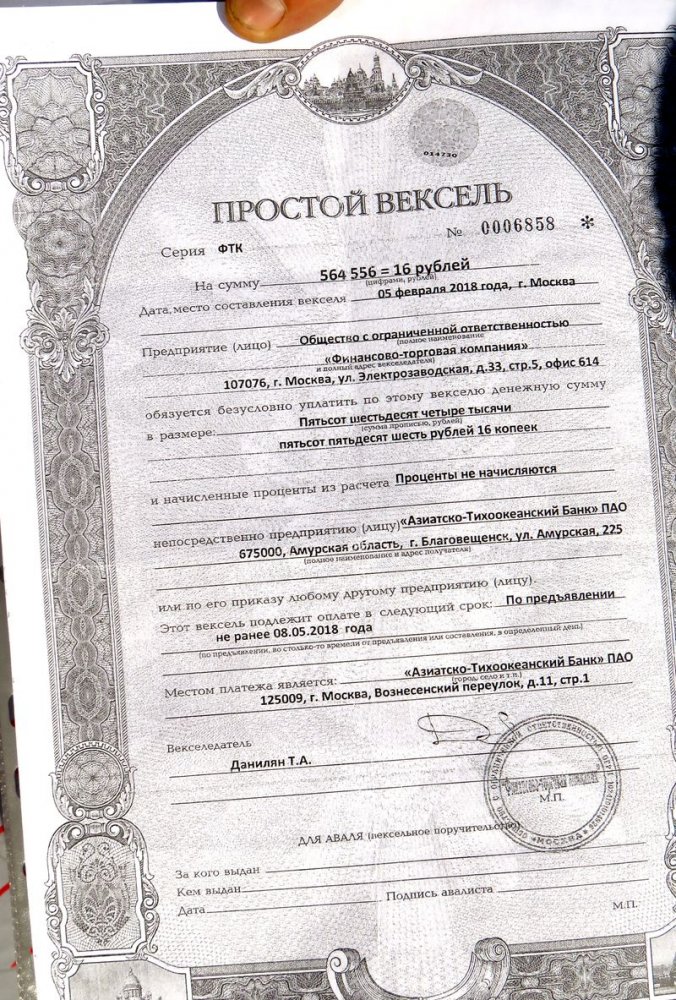

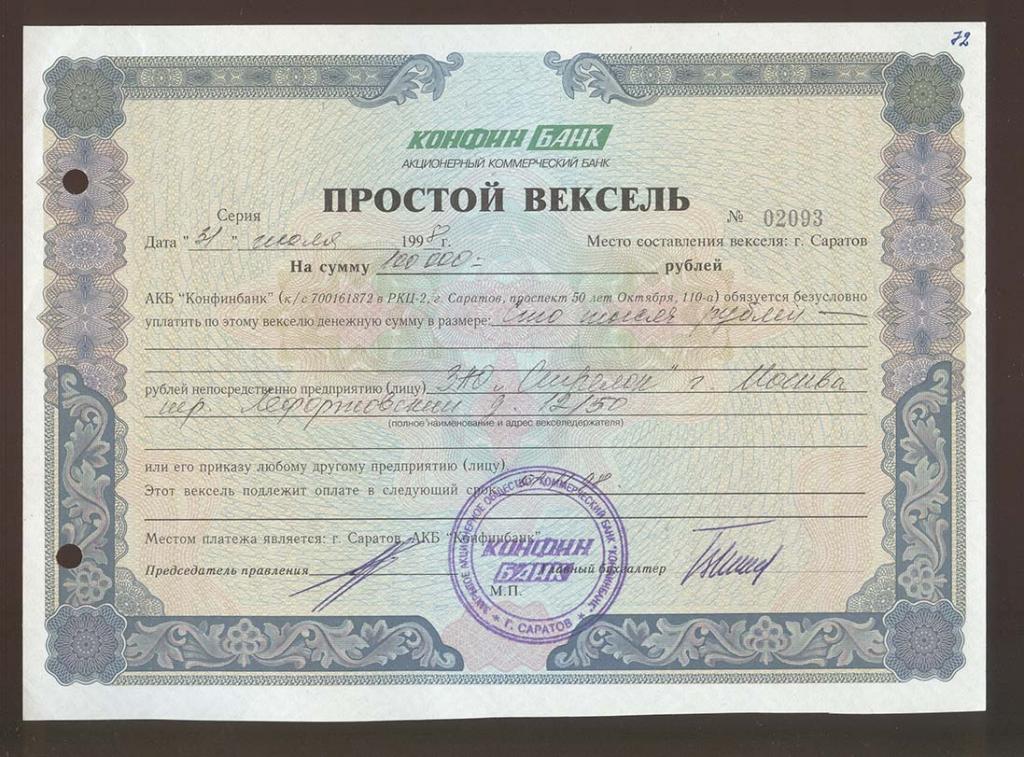

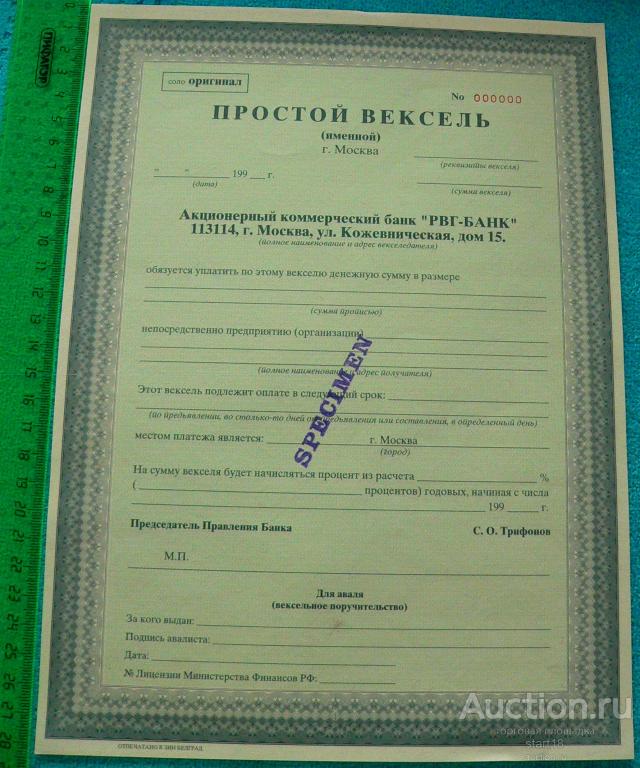

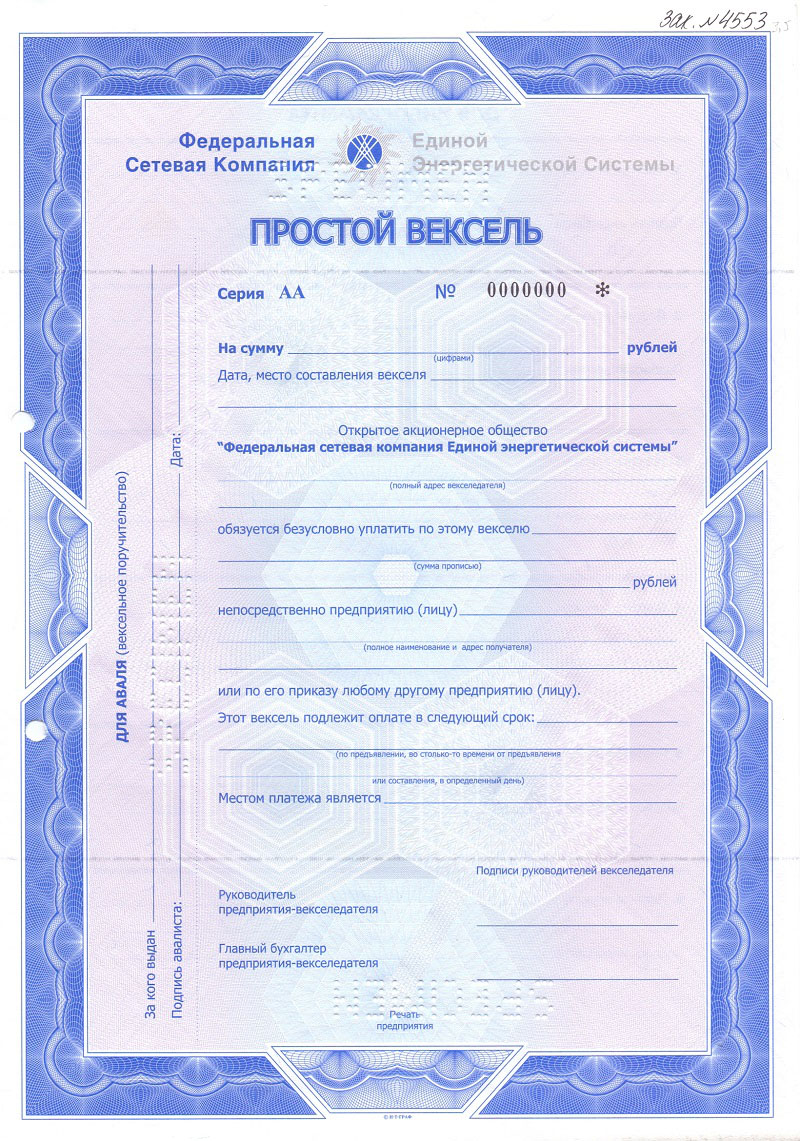

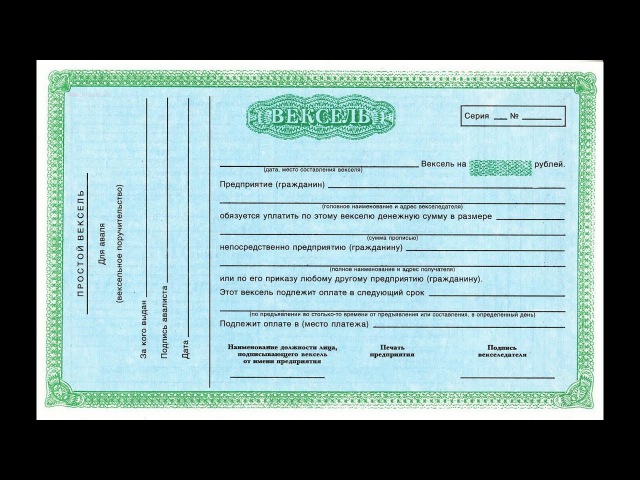

Вексель — ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя или его приказ третьему лицу уплатить после наступления срока платежа определенную сумму собственнику векселя (векселедержателю) (ст. 14 Закона о ценных бумагах).

В случае выдачи (передачи) векселя в соответствии с договором прекращаются денежные обязательства в отношении платежа по этому договору и возникают денежные обязательства относительно платежа по векселю (ч. 3 ст. 4 Закона № 2374).

Таким образом, вексель, с одной стороны, — это безусловное денежное обязательство, являющееся средством платежа, а с другой — ценная бумага.

Векселя бывают двух видов: простые и переводные. Основное отличие простого векселя от переводного состоит в количестве участников операции. В случае использования простого векселя их двое:

В случае использования простого векселя их двое:

— лицо, которое обязалось выплатить определенную сумму денег (должник), и

— лицо, в чью пользу должник обязался уплатить деньги (векселедержатель).

Простой вексель выписывает и подписывает должник (векселедатель). При этом изначально предполагается, что плательщиком по векселю является его векселедатель.

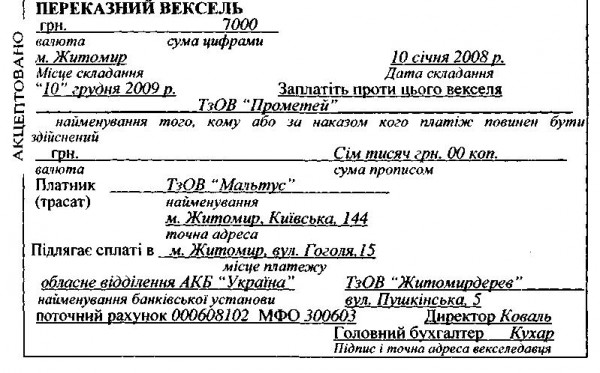

При использовании переводного векселя появляется третья фигура — плательщик по векселю (трассат).

Переводной вексель выписывает и подписывает кредитор (трассант). Такой вексель содержит предложение должнику векселедателя (трассату) уплатить в указанный срок обозначенную в векселе сумму третьему лицу — векселедержателю (ремитенту — кредитору трассанта). Соответственно

Соответственно

векселедатель (трассант) для плательщика по векселю (трассата) выступает кредитором, а для векселедержателя — должником.

Плательщику предлагается погасить в счет его задолженности перед векселедателем задолженность последнего перед векселедержателем. Таким образом, смысл переводного векселя состоит в том, что векселедатель назначает плательщиком по векселю третье лицо.

То есть, в отличие от простого векселя, векселедатель и плательщик по переводному векселю не совпадают.

Как правило, вексель попадает на предприятие (к векселедержателю) либо в результате получения его в счет отгруженных товаров (работ, услуг), либо путем приобретения за денежные средства.

Двойственная природа векселя (долговой инструмент и ценная бумага) предопределяет два варианта его отражения в бухгалтерском учете.

Так, в зависимости от характера операции, в результате которой получен вексель, его отражают:

1) как собственно вексель. В этом случае в зависимости от характера задолженности (долгосрочная или краткосрочная) его учитывают по дебету субсчета 182 «Долгосрочные векселя полученные» или соответствующего субсчета счета 34 «Краткосрочные векселя полученные»;

2) как финансовую инвестицию. В этом случае вексель учитывают на счете 14 «Долгосрочные финансовые инвестиции» или на счете 35 «Текущие финансовые инвестиции» также в зависимости от характера инвестиции (долгосрочная или краткосрочная).

При этом если предполагается, что вексель будет погашен в течение года, его относят к краткосрочным, а если в течение периода, превышающего год, — к долгосрочным.

Вексель со сроком платежа по предъявлению предъявляют к погашению в течение года с даты составления (если этот срок не увеличен или не уменьшен в самом векселе). А значит, его нужно учитывать как краткосрочный вексель (или текущую финансовую инвестицию).

Для акцептованных и неакцептованных переводных векселей целесообразно открыть отдельные субсчета второго порядка, например:

— 341/1 «Переводные векселя полученные, но не акцептованные» и

— 341/2 «Переводные векселя полученные и акцептованные».

Что касается векселедателя, то он в зависимости от характера задолженности (долгосрочная или краткосрочная) отражает выданный вексель по кредиту соответствующих субсчетов счета 51 «Долгосрочные векселя выданные» либо счета 62 «Краткосрочные векселя выданные».

Если стороны имеют дело с процентным векселем, то доходы в виде начисленных процентов отражают проводкой: Дт 373 «Расчеты по начисленным доходам» — Кт 732 «Проценты полученные».

В свою очередь, расходы по уплате процентов показывают корреспонденцией: Дт 952 «Прочие финансовые расходы» — Кт 684 «Расчеты по начисленным процентам».

Учет вексельных операций

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | ||

Дт | Кт | |||

Выдача и погашение простого процентного векселя | ||||

Учет у покупателя товара (векселедателя) | ||||

1 | Получен товар от поставщика | 281 | 631 | 20000 |

2 |  10364065″>Отражена не подтвержденная налоговой накладной сумма НДС 10364065″>Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 631 | 4000 |

3 | Получена зарегистрированная налоговая накладная и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 4000 |

4 | Выдан простой процентный вексель и погашена задолженность за товар |  10375151″>631 10375151″>631 | 621 | 24000 |

5 | Начислены и отражены в составе расходов отчетного периода проценты по векселю | 952 | 684 | 2500 |

6 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 684 | 500 |

10386456″>7 10386456″>7 | Получена зарегистрированная налоговая накладная и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 500 |

8 | Погашен вексель (в том числе проценты) | 621 | 311 | 24000 |

684 | 311 |  1047697″>3000 1047697″>3000 | ||

Учет у продавца товара (векселедержателя) | ||||

1 | Отгружен товар покупателю и отражен доход от его реализации | 361 | 702 | 24000 |

2 | Начислены налоговые обязательства по НДС в составе стоимости реализованного товара | 702 | 641/НДС | 4000 |

10418852″>3 10418852″>3 | Списана себестоимость реализованного товара на расходы отчетного периода | 902 | 281 | 16000 |

4 | Получен простой процентный вексель и погашена задолженность за отгруженный товар | 341 | 361 | 24000 |

5 | Начислены и отнесены на расходы отчетного периода проценты по векселю | 732 | 3000 | |

6 | Доначислены налоговые обязательства по НДС по товару исходя из суммы процентов по векселю | 732 | 641/НДС | 500 |

7 | Погашен вексель (в том числе проценты) | 311 | 341 | |

311 | 373 | 3000 | ||

Передача векселя по индоссаменту | ||||

Первый векселедержатель | ||||

1 | Получен простой вексель и погашена задолженность за отгруженный товар | 341 | 361 | 24000 |

104412368″>2 104412368″>2 | Продан вексель через торговца ценными бумагами с дисконтом | 377 | 719 | 20000 |

3 | Списана учетная стоимость векселя на расходы | 949 | 341 | 24000 |

4 | Начислено и отнесено на расходы отчетного периода вознаграждение торговца |  104513561″>949 104513561″>949 | 685 | 1500 |

5 | Отражен зачет задолженностей | 685 | 377 | 1500 |

6 | Получены средства от продажи векселя за минусом вознаграждения торговца | 311 | 377 | 18500 |

104614844″>7 104614844″>7 | Учтено на забалансовом субсчете 042 обязательство по индоссированному векселю | 042 | — | 24000 |

8 | Списано с забалансового субсчета 042 обязательство по индоссированному векселю по окончании срока предъявления регрессных требований или по истечении срока исковой давности | — | 042* | 24000 |

* Вексель учитывают на субсчете 042 до момента погашения (при наличии информации) или до момента истечения срока исковой давности для предъявления требований к индоссанту (по номиналу). | ||||

Второй векселедержатель | ||||

1 | Приобретен вексель | 352* | 685 | 20000 |

* Покупка векселя за денежные средства свидетельствует об инвестиционном характере этой ценной бумаги, поэтому логично использовать субсчет 352. Номинал значения не имеет, вексель отражается по той сумме, за которую он был приобретен. | ||||

2 | Оплачен вексель | 311 | 20000 | |

3 | Получен товар от поставщика | 281 | 631 | 20000 |

4 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 631 | 4000 |

10518157″>5 10518157″>5 | Получена зарегистрированная налоговая накладная и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 4000 |

6 | Передан вексель поставщику товара | 377 | 741 | 24000 |

7 | Учтены на забалансовом субсчете 042 обязательства по индоссированному векселю (по номинальной стоимости) |  105119371″>042 105119371″>042 | — | 24000 |

8 | Списана учетная стоимость векселя | 971 | 352 | 20000 |

9 | Отражен зачет задолженностей | 631 | 377 | 24000 |

105220684″>10 105220684″>10 | Списано с забалансового субсчета 042 обязательство по индоссированному векселю по окончании срока предъявления регрессных требований или по истечении срока исковой давности | — | 042 | 24000 |

Как предъявить вексель к оплате, если наступил срок платежа?

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

В течение какого срока простой беспроцентный вексель может быть предъявлен банку к оплате после наступления срока платежа?

Что делать, если банк не платит?

ОТВЕТ

Простой вексель может быть предъявлен к платежу в течение года с даты его составления, если иной срок не был указан векселедателем.

Если банк (векселедатель) отказывается оплачивать предъявленный вексель, векселедержатель вправе обратиться в суд для защиты нарушенного права. Срок исковой давности в отношении обязательств по векселю применяется общий (три года) и составляет три года от даты истечения срока платежа (начинает течь со следующего дня после невыполнения обязанности по оплате векселя).

При этом факт просрочки предъявления векселя к оплате не является основанием для отказа в удовлетворении его требований, в этом случае применяются последствия просрочки кредитора по денежному обязательству, которые установлены ГК РФ и предоставляют должнику лишь право не уплачивать проценты.

ОБОСНОВАНИЕ

Согласно пункту 78 Постановления ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе» (далее –Положение о векселе) векселедатель по простому векселю обязан так же, как и акцептант, по переводному векселю. Простые векселя сроком во столько-то времени от предъявления должны быть предъявлены векселедателю для отметки в сроки, указанные в статье 23. Срок от предъявления течет со дня отметки, подписанной векселедателем на векселе. Отказ векселедателя поставить датированную отметку удостоверяется протестом (статья 25), дата которого служит начальным моментом для течения срока от предъявления.

Пунктом 34 Положения о векселе предусмотрено, что переводный вексель сроком по предъявлении оплачивается при его предъявлении и должен быть предъявлен к платежу в течение одного года со дня его составления.

Согласно пункту 23 Положения о векселе переводные векселя, подлежащие оплате в определенный срок от предъявления, должны быть предъявлены к акцепту в течение одного года со дня их выдачи. Векселедатель может сократить этот последний срок или обусловить срок более продолжительный. Эти сроки могут быть сокращены индоссантами.

Согласно пункту 18 Постановления Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» простой либо акцептованный переводной вексель сроком по предъявлении должен быть оплачен немедленно по его предъявлении (то есть в день его надлежащего предъявления к платежу).

Держатель векселя со сроком по предъявлении обязан предъявить его к платежу в течение года со дня его составления, если векселедатель не сократил этот срок или не обусловил более продолжительный срок. Эти сроки могут быть сокращены индоссантами (статья 34 Положения о векселе).

Срок для предъявления течет со дня составления векселя. Если в векселе сроком по предъявлении установлено, что он не может быть предъявлен к платежу ранее определенной даты, то в этом случае срок для предъявления течет с этой даты.

Судам следует учитывать, что при непредъявлении переводного векселя в указанные сроки держатель утрачивает права, вытекающие из этого векселя, против индоссантов, против векселедателя и против других обязанных лиц, за исключением акцептанта (статья 53 Положения о векселе). При непредъявлении простого векселя держатель утрачивает права в отношении обязанных по векселю лиц, кроме векселедателя (статьи 78, 53 Положения о векселе).

Такие же последствия наступают, если вексель со сроком платежа на определенный день или во столько-то времени от составления или от предъявления не был предъявлен к платежу в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней (статьи 38, 53 и 78 Положения о векселе). При пропуске указанных сроков наступают последствия, предусмотренные статьей 53 Положения, а для простого векселя — статьями 53 и 78 Положения о векселе.

Пунктом 21 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 04.12.2000 N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» предусмотрено, что требования к прямым должникам (векселедателю в простом векселе и акцептанту в векселе переводном), а также к авалистам данных лиц (при их наличии) могут быть предъявлены как в срок платежа, так и в течение всего срока вексельной давности безотносительно к наличию или отсутствию протеста. Основанием требований к прямым должникам является сам вексель, находящийся у кредитора.

В силу статьи 70 Положения о векселе исковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа.

Нормами Положения о векселе основания перерыва вексельной давности не установлены.

Положениями статьи 203 Гражданского кодекса Российской Федерации предусмотрены основания для перерыва срока исковой давности, к которым относятся предъявление иска в установленном порядке и совершение обязанным лицом действий, свидетельствующих о признании долга.

Между тем, нормы вексельного законодательства, подлежащие преимущественному применению, а именно статья 71 Положения о векселе предусматривает возможность перерыва вексельной давности лишь в отношении того, против кого было совершено действие, прерывающее давность.

По смыслу данной нормы применительно к обстоятельствам настоящего спора только действия векселедержателя, совершенные против общества как векселедателя, а именно предъявление к нему соответствующего иска, являются законодательно установленным условием перерыва вексельной давности. Следовательно, правовых оснований для квалификации в качестве такового инициированных векселедателем действий по признанию своего долга не имеется.

Поскольку срок вексельной давности является пресекательным и восстановлению не подлежит при непринятии организацией-векселедержателем мер по защите своих прав как держателя векселей в исковом порядке, право требования последнего, обусловленное выдачей обществом спорных векселей, по истечении предусмотренного статьей 70 Положения о векселе срока является прекращенным.

При этом, как следует из разъяснений, приведенных в абз. 6 п. 23 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 04.12.2000 N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей», отсутствие факта надлежащего предъявления векселя к платежу влечет лишь признание кредитора просрочившим. Последствия просрочки кредитора по денежному обязательству установлены в п. п. 2 и 3 ст. 406 ГК РФ и предоставляют должнику лишь право не уплачивать проценты.

Протест векселя | Нотариальная контора нотариуса города Москвы

Основными нормативными актами, регулирующими вексельное обращение на территории Российской Федерации, в настоящее время являются:

• Единообразный закон о переводном и простом векселе, утверждённый Женевской вексельной конвенцией N 358, подписанной 7 июня 1930 г., вступившей в силу с 1 января 1930 г.;

• Положение о переводном и простом векселе, введённое в действие Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. N 104/1341 «О введении в действие Положения о переводном и простом векселе»;

• Федеральный закон от 11 марта 1997 г. «О переводном и простом векселе».

Термины:

Вексель — документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство; ценная бумага. Простой вексель представляет собой ничем не обусловленное обязательство векселедателя уплатить при наступлении срока определенную сумму денег держателю.

Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту).

Аваль — вексельное поручение, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств каким-либо из обязанных по векселю лиц — акцептантом, векселедателем, индоссантом.

Акцепт векселя — согласие на оплату векселя, оформляемое в виде соответствующей надписи акцептанта на векселе. Отказ от акцепта

Аллонж — дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на оборотной стороне векселя они не умещаются.

Бронзовый вексель — вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо.

Дружеский вексель — вексель, выдаваемый одним лицом другому без намерения векселедателя произвести по ним платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке.

Бланковый индоссамент — передаточная надпись на предъявителя, может состоять из одной лишь подписи индоссанта.

Вексельная метка — один из реквизитов переводного векселя: включенное в текст наименование «вексель», написанное на том языке, на котором составлен документ.

Дисконт векселей — в банковской практике учетный процент, взимаемый банками при учете векселей, представляет собой выраженную в процентах разницу между суммой векселя и суммой, уплачиваемой банком при покупке векселя до наступления срока платежа.

Домицилированный вексель — вексель, имеющий оговорку о том, что он подлежит оплате третьим лицом (домицилиатом) в месте жительства плательщика или в другом месте.

Индоссамент — передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и т.п., удостоверяющая переход прав по этому документу к другому лицу.

Ректа — вексель, или именной вексель.

Тратта — переводной вексель.

Трассант — векселедатель переводного векселя (тратты). Отвечает за акцепт и платеж по векселю. Подпись трассанта является обязательным реквизитом переводного векселя. Трассант может сложить с себя ответственность за акцепт, однако всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным.

Трассат — плательщик по переводному векселю (тратте). Указание трассата является обязательным реквизитом переводного векселя. Трассат становится ответственным лицом только после акцепта векселя, в силу которого он принимает на себя обязательство оплатить его в установленный срок.

Протест векселя — это акт официального (публичного) удостоверения ряда юридических фактов вексельного права.

Некоторые векселя в случае наличия в них особых оговорок освобождаются от совершения протестов по ним. В соответствии с п. 46 Положения векселедатель, индоссант или авалист могут посредством включенной в документ и подписанной оговорки «оборот без издержек», «без протеста» или всякой иной равнозначной оговорки («без расходов») освободить векселедержателя от совершения протеста.

Нотариусом могут совершаться следующие виды протестов векселей:

Протест в неплатеже — это удостоверение факта несовершения платежа по векселю в срок. Данный вид протеста возможен как по простому, так и по переводному векселю. Протест в неплатеже может быть совершен в зависимости от ситуации против акцептанта (домицилианта).

Протест в неакцепте — это удостоверение факта несовершения акцепта векселя. Он совершается в случае, если плательщик (трассат) вообще отказывается принять вексель. Этот вид протеста возможен только по переводному векселю.

Протест в недатировании акцепта — это удостоверение факта отказа поставить дату акцепта. Указанный протест совершается в случае, если плательщик не возражает против оплаты векселя и подтвердил это акцептом, но не указал при этом дату акцепта. Протест возможен только по переводному векселю.

Протест в недатировании визы — то же, что и протест в недатировании акцепта, но применим к простому векселю. Это удостоверение факта отказа проставить дату совершения отметки о первом предъявлении векселя сроком платежа «во столько-то времени от предъявления».

Протест в невизировании — это удостоверение факта отказа проставить отметку о первом предъявлении векселя сроком платежа «во столько-то времени от предъявления».

Протест в невыдаче подлинника векселя — это удостоверение факта отказа лица, являющегося хранителем подлинника векселя, выдать этот подлинник законному держателю копии векселя. Данный протест возможен в отношении как простого, так и переводного векселя.

Протест в ненахождении трассата в месте платежа — это удостоверение факта отсутствия плательщика (трассата) в месте платежа.

Неоплаченный вексель представляется нотариусу векселедержателем, либо уполномоченным им лицом, подающим при этом нотариусу заявление с просьбой опротестовать вексель (с указанием вида протеста). Обязательным приложением к заявлению является подлинный экземпляр векселя.

Следует иметь в виду, что в заявлении с просьбой опротестовать вексель может быть указана меньшая сумма долга, чем в самом векселе (в том случае, если часть долга уже уплачена). Протест при этом совершается на взыскание суммы, указанной в заявлении, т.е. фактической задолженности.

Поскольку вексель является ценной бумагой, векселедержатель вправе потребовать с нотариуса расписку в его получении, и нотариус обязан выдать ему такую расписку.

Нотариус не вправе совершить протест в неплатеже (неакцепте и т.п.) при отсутствии векселя. Не совершаются протесты по копиям векселей. В этом случае может быть совершен только протест в непередаче подлинника векселя.

Получив вексель для совершения протеста, нотариус должен тщательным образом проверить соответствие предъявленного документа требованиям вексельного законодательства, форме и реквизитам векселя. Если вексель составлен надлежащим образом, в день его принятия нотариус предъявляет плательщику или третьему лицу (домицилианту) соответствующее требование (о платеже, акцепте и др.).

Действующим законодательством не регламентирована форма требования, поэтому она может быть как письменной, так и устной. Письменное требование составляется в произвольной форме. Не установлен законодательством также и способ вручения требования. Представляется, что письменное требование следует передавать по меньшей мере по телеграфу, учитывая, что обычная почтовая связь вряд ли может быть признана достаточно надежной. Наиболее распространенной является практика личного вручения требования нотариусом (или иным работником конторы) плательщику. Эта практика вполне оправдала себя в современных экономических и социальных условиях.

Если после предъявления требования плательщик произведет платеж по векселю (нотариусу или векселедержателю), нотариус, не производя протеста, возвращает вексель плательщику с удостоверительной надписью на самом векселе о получении платежа. При этом факт платежа должен быть абсолютно достоверен. Недостаточно одного заявления о намерении произвести платеж, недостаточно и факта выставления к счету платежного поручения. Платежный документ обязательно должен содержать отметку банка о перечислении денежных средств со счета плательщика, либо деньги должны быть выплачены наличными средствами.

Если плательщиком сделана отметка об акцепте на переводном векселе либо проставлена датированная отметка о его предъявлении, вексель возвращается векселедержателю без протеста.

Если на требование произвести платеж (акцепт и т.д.) плательщик (домицилиант) отвечает отказом, нотариусом составляется акт о протесте. При этом необходимо отличать момент совершения протеста от момента составления акта о протесте. Вексель считается опротестованным с момента отметки об этом на самом векселе, скрепленной печатью и подписью нотариуса. Протест должен быть совершен в указанные выше сроки, акт же о протесте может быть составлен позднее (специальных сроков для этого не установлено). О составлении акта о протесте также делается соответствующая отметка на векселе.

В акте о протесте векселя в неплатеже должны быть указаны причины неоплаты по векселю (чаще всего такой причиной является неплатежеспособность). Акт о протесте векселя совершается нотариусом на обороте векселя либо на отдельном листе. В последнем случае он подшивается к векселю. Акт о протесте составляется в двух экземплярах, один из которых остается в делах нотариуса вместе с копией опротестованного векселя.

Акцепт — это согласие плательщика оплатить переводный вексель в срок. При совершении протестов векселей в неакцепте либо недатировании акцепта нотариусам следует руководствоваться п. п. 21 — 29 Положения о переводном и простом векселе. Переводный вексель может быть предъявлен векселедержателем или даже просто лицом, у которого вексель находится, для акцепта плательщику в месте его жительства в любое время до наступления срока платежа.

Во всяком переводном векселе векселедатель может обусловить, что вексель должен быть предъявлен к акцепту, с назначением или без назначения срока.

Он может воспретить в векселе предъявление его к акцепту, если только дело не идет о переводном векселе, который подлежит оплате у третьего лица, или о векселе, который подлежит оплате в ином месте, чем место жительства плательщика, или о векселе, который подлежит оплате через определенный срок по предъявлении.

Векселедатель может также обусловить, что предъявление к акцепту не может иметь место ранее назначенного срока.

Каждый индоссант может обусловить, что вексель должен быть предъявлен к акцепту, с назначением срока или без его назначения, если только вексель не объявлен векселедателем не подлежащим акцепту.

Переводные векселя, подлежащие оплате в определенный срок от предъявления, должны быть предъявлены к акцепту в течение одного года со дня их выдачи.

Векселедатель может сократить этот последний срок или обусловить срок более продолжительный. Эти сроки могут быть сокращены индоссантами.

Плательщик может потребовать, чтобы вексель был вторично ему предъявлен на следующий день после первого предъявления. Заинтересованные лица могут ссылаться на то, что это требование не было выполнено, только в том случае, если об этом требовании было упомянуто в протесте.

Векселедержатель не обязан передавать плательщику вексель, предъявленный к акцепту.

Акцепт отмечается на переводном векселе. Он выражается словом «акцептован» или всяким другим равнозначащим словом; он подписывается плательщиком. Простая подпись плательщика, сделанная на лицевой стороне векселя, имеет силу акцепта.

Если вексель подлежит оплате в определенный срок от предъявления или если он должен быть предъявлен к акцепту (в определенный срок) в силу особого условия, то акцепт должен быть датирован днем, в который он был дан, если только векселедержатель не потребует, чтобы он был датирован днем предъявления. В случае отсутствия даты векселедержатель, чтобы сохранить свои права против индоссантов и против векселедателя, должен удостоверить это упущение своевременным совершением протеста.

Акцепт должен быть простым и ничем не обусловленным; однако плательщик может ограничить его частью суммы.

Всякое иное изменение, произведенное акцептом в содержании переводного векселя, равносильно отказу в акцепте. Однако акцептант отвечает согласно содержанию своего акцепта.

Если плательщик, который поставил на переводном векселе надпись о своем акцепте, зачеркнул таковую до возвращения векселя, то считается, что в акцепте было отказано. Поскольку иное не будет доказано, считается, что зачеркивание было сделано до возвращения документа.

Однако если плательщик письменно сообщил о своем акцепте векселедержателю или кому-либо из подписавшихся, то он является обязанным перед ними согласно условиям своего акцепта.

Совершение протеста векселя в неакцепте (по аналогии — невизировании) должно быть произведено в сроки, установленные для предъявления к акцепту. Если протестуется вексель, подлежащий оплате «во столько-то времени от предъявления», и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроком «по предъявлении».

Протест в неплатеже векселя сроком на определенный день или «во столько-то времени от составления», а также «во столько-то времени от предъявления» должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате.

Чем отличается простой вексель от переводного

Векселя бывают двух основных типов — простые и переводные. В чем особенности тех и других?

Что представляет собой простой вексель?

Под простым векселем принято понимать ценную бумагу, устанавливающую обязательство человека уплатить денежную сумму по текущему долгу в той величине, которая зафиксирована непосредственно в документе. Простой вексель по правовой природе очень близок к долговой расписке: разница между ними, по сути, заключается в том, что последняя не может быть использована в качестве основания для истребования долга третьими лицами.

В простом векселе указывается, что такой-то гражданин или фирма обязуется уплатить по предъявлении соответствующего документа такую-то денежную сумму в пользу такого-то субъекта — другого физлица или же организации. Текст пишется, как правило, от третьего лица («обязуется уплатить»).

В простом векселе обязательно:

- указание наименования документа — «вексель»;

- безусловное обещание об уплате конкретной суммы;

- указание даты и места составления документа, осуществления платежа;

- ФИО получателя платежа или наименование фирмы, если она является управомоченной стороной;

- присутствие подписи векселедателя.

Если в простом векселе не указана дата платежа, то оплата по нему осуществляется векселедателем по предъявлении документа.

к содержанию ↑Что представляет собой переводной вексель?

Под переводным векселем принято понимать документ, который подписывается векселедателем и содержит в себе распоряжение об уплате каким-либо другим субъектом денежной суммы, указанной в векселе, по факту предъявления документа векселедержателем. При этом соответствующий субъект должен акцептировать вексель — то есть признать свое обязательство по уплате денежной суммы, указанной в документе. Как правило, субъект соглашается делать это в силу того, что сам должен векселедателю какую-то сумму, и в момент акцептирования переводного векселя «погашает» ее полностью или частично перед ним.

В переводном векселе обычно указывается, что такой-то гражданин или фирма просит такого-то человека или организацию уплатить по предъявлении векселя такую-то сумму в пользу такой-то компании или физлица. Текст пишется, как правило, от первого лица («прошу уплатить»).

В переводном векселе обязательно:

- указание тех же реквизитов, что присутствуют в простом векселе;

- указание ФИО плательщика или наименования организации, которых векселедатель просит исполнить обязательства по документу.

Акцептирование переводного векселя осуществляется простой подписью плательщика на лицевой стороне документа. Также он может написать на документе, что тот акцептирован.

к содержанию ↑Сравнение

Главное отличие простого векселя от переводного заключается в том, что по первому документу должник обязуется уплатить оговоренную сумму векселедержателю сам, а по второму — просит выполнить соответствующее обязательство другого человека или организацию (которые, скорее всего, сами что-то должны векселедателю).

Определенные различия могут наблюдаться в структуре векселей — в простом документе текст, устанавливающий долговое обязательство, обычно пишется от третьего лица, в переводном — от первого. Но это не главный критерий: важно правильно отразить то, кто именно обязан рассчитаться с векселедержателем. Переводной вексель действителен только по факту его акцептирования человеком или организацией, которых векселедатель просит погасить обязательство по документу.

В остальных аспектах правовые признаки обоих типов векселей совпадают: векселедержатель может передавать их третьим лицам по индоссаменту, правила начисления процентов и истребования долга по обоим документам — одинаковые.

Определив, в чем разница между простым и переводным векселем, зафиксируем выводы в таблице.

к содержанию ↑Таблица

| Простой вексель | Переводной вексель |

| Что между ними общего? | |

| Оба документа могут быть переданы векселедержателем любому другому лицу в порядке индоссамента | |

| Правила начисления процентов и истребования долга, юридические последствия составления обоих типов векселей — одинаковы | |

| В чем разница между ними? | |

| Текст документа устанавливает обязательство по уплате суммы по векселю за векселедателем | Текст документа устанавливает обязательство по уплате суммы по векселю за лицом, которое акцептирует просьбу векселедателя о погашении долга |

| Текст документа пишется, как правило, от третьего лица («обязуется уплатить») | Текст документа, как правило, пишется от первого лица («прошу уплатить») |

Переводной вексель по ФЗ 48 и его форма

Содержание страницы

Виды долговых бумаг в современной экономической среде представлены достаточно широко: долговые расписки, кредитные договоры, договоры займа и пр. В то же время существует ценная бумага, которой уделяется особое место в российском законодательстве и практике бизнеса – вексель. Правовые особенности использования простых и переводных векселей отражены в тексте ФЗ №48 от 11/03/97 г. «О переводном и простом векселе». Он основан на нормах международного вексельного права, в частности, Женевской конвенции 1930 года. Предметом настоящей статьи является переводной вексель — наиболее сложная форма, в отличие от традиционного простого.

В чем различия простого и переводного векселя?

Вексель и его разновидности

Само по себе понятие векселя заключается в наличии долга, зафиксированного письменно, т.е. вексель – не что иное, как долговая бумага, дающая право тому, у кого она на руках (держателю) истребовать долг у лица, выписавшего вексель. При этом должны быть оговорены:

- время;

- место;

- сумма долга.

Может ли физическое лицо выдать вексель?

На первый взгляд вексель имеет признаки, схожие с кредитным договором и долговой распиской, однако практически имеет с ними мало общего. Вексель не связан с наличием займа, сделкой, он означает лишь наличие долга лица, выписавшего бумагу по отношению к ее держателю.

Кстати говоря! Вексель – один из старейших долговых документов в истории. Он использовался при расчетах еще в Европе периода Возрождения.

Простая форма векселя означает, что должник и тот, кто выписал вексель (векселедатель), – одно лицо, в процессе работы с векселем участвуют две стороны: векселедатель и получатель долга (векселедержатель).

ВАЖНО! Форма переводного векселя от КонсультантПлюс доступна по ссылке

Переводная форма векселя базируется на наличии в расчетах третьего лица. В работе с переводным векселем участвуют:

- лицо, оформившее вексель, – векселедатель;

- лицо, уплачивающее деньги;

- лицо, которому уплачиваются деньги.

Переводной вексель еще называют траттой.

Правила подготовки и проверки тратты в документарном аккредитиве

Простой вексель, таким образом, есть обязательство векселедателя уплатить деньги векселедержателю, тратта есть приказ векселедателя плательщику об уплате денег. И в том и в другом случае уплата производится без всяких дополнительных условий.

К сведению! Большая часть векселей – именные, т. е. они выписываются с указанием определенного лица, имеющего права по векселю.

Встречаются и так называемые ордерные векселя, содержащие информацию только о должнике. Владелец такой ценной бумаги в данный момент обладает по нему всем комплексом прав. Нередко ордерный вексель переходит из рук в руки, меняя владельцев.

Именной вексель также может быть передан другому лицу, с одновременной пометкой, указывающей на следующего законного владельца. Ордерный вексель можно считать именным после первой, сделанной на нем пометки (индоссант), несущей информацию о конкретном владельце ценной бумаги.

Тратта: характерные черты и особенности

Итак, тратта – распоряжение от кредитора заемщику уплатить долг третьему лицу или тому, кто предъявит вексель. Отличительная черта переводного векселя – строго установленная на законодательном уровне форма документа. Он находит широкое применение в международных сделках, крупных торговых операциях.

Векселедатель-кредитор именуется также трассантом. Плательщика, заемщика называют трассатом. Получателя средств по векселю – ремитентом. В широком смысле получателем может выступать и сам векселедатель.

Чтобы быть признанным как подлинный, переводной вексель должен иметь ряд реквизитов:

- Наименование бумаги «вексель». В случае международных расчетов наименование должно быть отображено на том же языке, что и текст самого документа.

- Предложение об уплате определенной суммы, выраженное в простой, ничем не обусловленной форме.

- Наименование плательщика по векселю.

- Срок уплаты средств.

- Место осуществления платежа.

- Наименование получателя средств.

- Наименование лица, распорядившегося совершить платеж.

- Место составления векселя.

- Дата, когда он был составлен.

- Подпись лица, выписавшего вексель.

Отсутствие хотя бы одного из указанных реквизитов обращает вексель в долговую расписку. Долговая расписка не принадлежит к сфере вексельного права.

Если плательщик согласен рассчитаться по долгу без условий, говорят об акцепте векселя. В случае отказа от акцепта применяется процедура «протест по векселю». Это нотариально заверенное невыполнение обязательств в рамках вексельного права одной из сторон. «Протест» может иметь место, если плательщик считает, что его правам и интересам был нанесен ущерб.

Несмотря на строгое требование о наличии всех без исключения реквизитов переводного векселя, для признания его законным существует ряд особенностей:

- Срок выплаты не указан – выплата производится в момент предъявления.

- Место выплаты не указано – им считается адрес плательщика.

- Место составления не указано – им считается адрес кредитора-векселедателя.

Если часть подписей на векселе – подделка либо он подписан лицами, не имеющими на то права, ответственность несут лица, чьи подписи признаны законными.

Может возникнуть ситуация, при которой частное лицо, не имеющее права подписи, заверит ею вексель от имени компании, а отвечать по нему будет лично. Ведь его подпись как физлица признается вполне законной.

Федеральное законодательство и тратта

Согласно законодательству вексель может выписываться как физлицом, достигшим совершеннолетия и полностью дееспособным, так и юрлицом, обладающим такими правами. Согласно ФЗ №48 «О переводном и простом векселе» переводной вексель и работа с ним подчиняются ряду требований:

- Документ должен составляться на бумаге.

- По итогам нотариального заверения отказа от акцепта формируется судебный приказ и производится исполнение согласно ГПК РФ (р. VII), ФЗ №229 от 02/10/07 г. Дополнительных судебных заседаний не проводится.

- Проценты и пеня, связанные с исполнением вексельных обязательств, уплачиваются по правилам ГК РФ (ст. 395).

Кстати говоря! Государственные органы, органы, представляющие исполнительную власть, лишены права выписывать векселя. Это касается как простой формы, так и тратты. Таким правом обладают только государственные организации, не имеющие связи с властными структурами (например, банки, находящиеся в госсобственности).

Подводя итоги

- Переводной вексель (тратта) представляет собой требование к должнику от кредитора уплатить долг третьей стороне.

- Третьей стороной может выступать и сам векселедатель. Плательщик может согласиться на оплату суммы по векселю, а может применить право отказа от акцепта.

- Тратта имеет строго установленную законом форму. При отсутствии части реквизитов документ выпадает из области вексельного права. Вексельное право в России представлено ФЗ №48, являющимся частью международной правовой системы актов вексельного права.

- На практике переводные векселя находят свое применение в крупных торговых, коммерческих сделках, в частном бизнесе.

История становления и развития вексельного обращения

Библиографическое описание:Тычинина, Т. Н. История становления и развития вексельного обращения / Т. Н. Тычинина. — Текст : непосредственный // Юридические науки: проблемы и перспективы : материалы I Междунар. науч. конф. (г. Пермь, март 2012 г.). — Пермь : Меркурий, 2012. — С. 94-96. — URL: https://moluch.ru/conf/law/archive/41/1909/ (дата обращения: 03.06.2021).

Первые упоминания о векселе возникли в Древнем Мире, но традиционно принято разделять историю вексельного обращения на три периода — итальянский, французский и немецкий.

Согласно наиболее распространенной точке зрения, появление векселя относится к XII столетию, родиной векселя является Италия; но надо учитывать, что ранний прототип векселя был исключительно способом перемещения денег, чтобы избежать перевозки их, сопряженной с расходами и с опасностью от грабежа. Тем самым первоначально вексель облекался в форму переводного письма. Переводное письмо являлось прототипом именно переводного векселя: место платежа по переводному письму никогда не совпадало с местом его выдачи; поэтому и переводной вексель сохранял черты своего происхождения вплоть до конца XIX в. в императивном требовании законодательства о совершении платежа в другом месте, чем место выдачи переводного векселя. Соответственно складывались усложненные правовые связи и между субъектами переводного письма: плательщиком по письму выступало не то лицо, что его выдало, впрочем, это правило могло знать исключения.

На модели переводного письма была отработана и процессуальная строгость векселя. Отказ акцептанта (т.е. плательщика, уже обещавшего обменять переводное письмо на деньги) платить по письму при наступлении срока платежа держатель переводного письма обжаловал в суде. Вексельный процесс соответствовал принципам торгового судопроизводства, поскольку гарантировал ускорение судебного разбирательства и быстроту исполнения судебного решения. Важной особенностью вексельного процесса являлась возможность личного задержания (т.е. ограничения свободы по аналогии с уголовным правом) акцептанта, уклоняющегося от платежа. Последнее возможно, разумеется, только в рамках публичного права — личное задержание акцептанта гарантировалось местными правителями, которые покровительствовали торговле и ярмаркам как источнику своих доходов. Личное задержание еще долго было свойственно вексельному процессу — Г.Ф.Шершеневич упоминает запрет императора Павла I (1800г.) «обязываться по векселям дворянам, потому что личное задержание, соединенное с векселями, несовместимо с дворянским достоинством».

Таким образом, для переводного письма сформировались особые материальные и процессуальные условия, которые в совокупности получили название вексельной строгости.

Г.Ф.Шершеневич отмечал, что первоначально обмен производился из рук в руки и потому был совершенно лишен всякого кредитного элемента, характерного для векселя. Однако со временем этот простой обмен монеты на монету осложнился вследствие разделения его на два действия, отличных по месту и времени. Получив монету, меняла не выдавал немедленно эквивалент, а обязывался вручить его позднее в другом месте монетою, признанную там.В первоначальном векселе существуют векселедатель и приобретатель векселя. Это свидетельствует о первоочередном возникновении именно простого, а не переводного векселя,

Дальнейшее развитие вексель получает во Франции, где он начинает применяться как средство платежа и неотъемлемая часть договора, что было закреплено в полном своде экономических законов 1808г. Вторая половина XVII — начало XIX столетия принято считать французским периодом развития вексельного обращения, который представляет рождение векселя в современном понимании — переводное письмо стало передаваться по индоссаменту, произошло окончательное превращение векселя из простого способа перемещения денег в могущественное орудие кредита. Право начало отказываться от средневекового формализма, формальная строгость, связанная с задержанием должника непременно вступала в конфликт с принципами частного права. Изменениям, связанным с новым пониманием и значением векселя, способствовало отсутствие нехватки монеты в связи с активной разработкой серебряных рудников Нового Света; ярмарочная торговля близилась к упадку; возрастала централизация и мощь европейских государств, что становилось залогом безопасности купцов. Конструкция индоссамента разрабатывалась и применялась для переводных векселей, получил свое развитие в этот период и простой вексель, отражавший действительные потребности гражданского оборота, который избавился от клейма мнимой сделки со времен средневековья. Индоссаменту пришлось выдержать натиск сторонников римского права, в уме которых подобная передача не мирилась с римским принципом индивидуальности обязательства, римскому праву в этом вопросе пришлось уступить. Первоначально индоссамент был попыткой ускорения оборота обязательств, общей презумпцией оставалась цессия. Векселедатель специальной оговоркой должен был разрешить оборот векселя по индоссаменту, а индоссант отвечал за исполнение вексельного обязательства только перед тем, кому он передал вексель.

Середина XIX в. явилась зенитом развития векселя, в 1848г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в 1851г., Финляндии в 1858г., Сербии в 1860г., Бельгии в 1878г., Норвегии в 1880г., Италии в 1882г. Далее вексель начинает сдавать позиции, что служит характерным и показательным примером общего падения роли ценных бумаг в современном гражданском праве. Падение роли векселя как орудия кредита обусловливалось тем, что эту функцию почти исключительно взяли на себя банковские учреждения, нашедшие более простые формы оформления кредитования. Банковский перевод стал характеризоваться как договор, по которому кредитное учреждение обязуется уплатить в другом месте через свой филиал или через своего корреспондента, за счет своего контрагента последнему или другому лицу определенную сумму денег. Банковский перевод явился прообразом современных безналичных расчетов в форме платежных поручений. И это совершенно логичный путь упрощения правоотношения, при том, что право сохранило и вексель, и чек, последний даже в качестве особой формы безналичных расчетов. Юридическая конструкция векселя послужила моделью для создания неформального института банковского перевода, что явилось толчком к развитию современной системы безналичных расчетов.

Но, породив систему безналичных платежей, вексель сам стал ее заложником. Сохранившаяся в праве нацеленность векселя на наличный платеж и обмен денег на вексель одновременно, «из рук в руки», создает проблемы, связанные с моментом передачи векселя к оплате и поступлением безналичных денежных средств на счет векселедержателя. Ведь векселедатель не должен платить, не получив в свое обладание бланк векселя, а векселедержатель, передавший бланк и не получив исполнения, лишается возможности истребовать платеж по нормам вексельного права. Сглаживая это противоречие, судебная практика в интересах справедливости вынуждена отходить от жесткого правила: нет бумаги — нет права. Как указано в абз.3 п.6 совместного Постановления Пленумов ВС РФ и ВАС РФ от 4 декабря 2000г. N33/14: «отсутствие у истца векселя само по себе не может служить основанием к отказу в иске, если судом будет установлено, что вексель был передан ответчику в целях получения платежа и истец этот платеж не получил. Истец в этом случае обязан доказать названные обстоятельства (п.2 ст.408 ГК)».

В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название — казначейские. В 1709г. был опубликован первый вексельный устав. Затем в 1832г. появляется Устав о векселе, вошедший в Свод законов 1857г. Третий российский вексельный устав принимается в 1902г. по аналогии с германским 1848г., что заметно оживляет вексельное обращение в дореволюционной России. Форма простого векселя как формализованной долговой расписки могла встретить понимание, для хождения переводного векселя предпосылок не было. Консервативность права в первую очередь основывается на консервативности правосознания. Необходимо признать, что переводной вексель — спутник развитого торгового оборота. Экономический расцвет дореволюционной России связан с последней третью XIX в. Переводной вексель мог бы быть востребован предпринимательской практикой, но, как уже указывалось выше, к этому времени относится начало заката самого векселя. Следует отметить, что российский опыт не был столь уж уникален: Г.Ф.Шершеневич указывал, что господство простого векселя характерно и для внутреннего оборота США, страны, чьи фазы экономического развития совпадали в XIX в. с российскими. Тем самым надо признать: в России просто отсутствует правовая традиция оборота переводных векселей, что само по себе совсем не свидетельствует о неразвитости гражданского оборота.

В 1917г. вексельное право было ликвидировано, и только 20.03.1922г в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

Постановлением от 7 августа 1937г ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673г. во Франции. Однако векселя на внутрироссийском рынке до 1990г. не использовались.Лишь 19.06.1990г. постановлением Совета Министров СССР № 590 «Положение о ценных бумагах» векселя были реабилитированы. Далее 24.06.1991г. постановлением Президиума Верховного Совета РСФСР № 1451-1 «О применении векселей в хозяйственном обороте РСФСР» было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя (при этом в качестве нормативной базы впредь до принятия соответствующего законодательства предлагалось использовать «Положение о переводном и простом векселе» 1937г. — Женевская конвенция).

Таким образом, видится необходимым выявление тенденций становления и развития вексельного обращения:

Первые упоминания о векселе связаны с Древним Миром: теории античного, китайского, арабского происхождения векселя – но на самом деле это были не векселя, а разные виды долговых обязательств, являющиеся отдельными его прототипами. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке торговец сможет вернуть себе деньги у выдавшего расписку. По сути своей подобная расписка являлась переводным векселем, но все же исторически первым видом становления был простой вексель. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Средневековое переводное письмо характеризовало ту потребность в денежных расчетах, которые, пользуясь современными терминами, назвали бы «безналичными». Дальнейшее развитие вексель получает во Франции во второй половине XVII – начале XIX века, где вексель применяется как средство платежа, возрождается значение простого векселя как средства платежа. В конце XIX века появляются предпосылки для появления единого вексельного устава, т. к. принятый Общегерманский Вексельный Устав являлся основой для вексельного законодательства других стран. 7 июня 1930г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день. Единообразный вексельный закон (ЕВЗ), принятый в Женеве обязал каждую страну-участницу его придерживаться в создании местных законов. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия, СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882г.) отличном от Женевского ЕВЗ.

В России появление векселя связано с именем Петра I. В 1917 году произошла ликвидация вексельного права, которое восстановилось только в 1922 году в период НЭПа в связи с принятием Положения о векселе. Вексель на внутри российском рынке до 1990г. не использовался с 7 августа 1937 г. — года принятия Постановления ЦИК и СНК СССР об утверждении ратифицированной в 25.11.1936г. Женевской конвенции.

Основные термины (генерируются автоматически): вексель, переводное письмо, переводной вексель, простой вексель, вексельное обращение, Италия, банковский перевод, вексельный процесс, женевская конвенция, личное задержание.

Похожие статьи

Эмиссия и

обращение кредитных векселей коммерческими…вексельную метку — реквизит переводного векселя, написанный на том языке, на котором составлен документ

подпись того, кто выдает вексель (векселедателя). Вексель существует в двух формах: простой вексель и переводной.

Досрочное погашение кредита

векселем при банкротстве банкаВ арбитражной практике сложилось следующее определение простого векселя

В соответствии с п. 11 главы II Постановления ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 «О введении в действие Положения о переводном и простом векселе»

Порядок определения справедливой стоимости ценных бумаг…

Федеральный закон «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ. Федеральный закон «О рынке ценных бумаг» 22.04.1996 39-ФЗ. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 86-ФЗ.

вексельную метку — реквизит переводного векселя…Последнее время нотариусы ограничиваются не личным предъявлением векселя с целью исполнения вексельного обязательства вексельному должнику, а посылают письменные требования.

Формы и инструменты безналичного расчета | Статья в журнале…

Приняв к инкассации вексель, банк несет ответственность за предъявление векселя в срок

Рис. 8. Схема расчетов векселями. При вексельной форме безналичных расчетов необходимо выполнение следующих действий

Электронные деньги. Вексель. Банковская карта.

Развитие института ответственности за изготовление и сбыт…

Этот Устав закреплял, в первую очередь, переводные векселя и векселя на казенные деньги. Наряду с основными положениями – правилами и формами составления векселей, правами и обязанностями сторон вексельного оборота, Вексельный Устав содержал…

Экономические схемы, способы, модели легализации незаконных…

— с использованием простых и переводных банковских векселей; — с построением кредитных схем (получение кредита под залог преступного имущества и перечисление кредитных средств в офшорную зону)

Понятие корпоративной ценной бумаги | Статья в журнале…

По мнению А. Н. Асаул и А. Ю. Бушева к корпоративным ценным бумагам относятся акции, облигации, векселя, а также все виды деривативов (производных финансовых инструментов) [3]. Законодатель также придерживается указанной теории для разграничения государственных…

Эволюция взглядов на сущность денег и их виды

Непрерывно нарастающий процесс производства приводит к необходимости появления кредитных денег.

Чек является одним из видов векселя.

Денежная система, как механизм денежного обращения в стране.

Простой и переводной вексель: основные положения

Существует два вида векселя: простой и переводной.

Простой вексель (дополнительное наименование «соло») — участвуют две стороны: векселедатель и векселедержатель. В роли должника выступает векселедатель, принимающий на себя обязательство уплатить указанную в векселе сумму денег другой стороне — векселедержателю.

1. Виды векселей

Признак классификации | Виды векселей | Краткая характеристика отдельных видов |

1. Эмитент | Казначейские | Долговые обязательства, выпускаемые от лица государства ЦБ РФ или МФ РФ |

Муниципальные | Выпускаются местными органами власти и управления при согласовании с правительством | |

Частные | Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами | |

2. Экономическая сущность | Коммерческие | Предназначены для отсрочки платежа, предоставления коммерческого кредита, в основе лежит конкретная товарная операция продажи (поставки) товара (продукции) |

Финансовые | Сущность такого вида векселей – гарантия возврата полученной суды, т.е. в основе – выданная ссуда | |

Фиктивные | В основе нет ни движения товара, ни движения денег | |

Банковские (корпоративные) (выпускаются только в России) | Предназначены для привлечения «дешевых» временно свободных денежных средств, характеризуют отношения займа денег векселедателем у векселедержателя за определенное вознаграждение | |

3.Плательщик по векселю | Простые (соло) | Плательщик и векселедатель – одно лицо, векселедержатель — кредитор |

Переводные (тратта) | Плательщик и векселедатель – разные лица. Необходимо согласие плательщика быть главным должником по векселю. Плательщик – должник векселедателя, в свою очередь векселедатель – должник первого векселедержателя | |

4.Срок платежа | Определенно срочные | Можно установить конкретную дату (день) оплаты |

Неопределенно срочные | День платежа заранее не определен и зависит в основном от векселедержателя | |

5. Наличие залога | Обеспеченные | Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

Необеспеченные | Вексель не гарантирован залогом | |

6. Возможность передачи другому лицу | Индоссируемые | По индоссаменту могут передаваться другому лицу, свободно обращаются |

Неиндоссируемые | Именные, передача другому лицу невозможна, делается оговорка «не приказу» | |

7. Место платежа | Домицилированные | Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно |

Недомицилированные | Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя |

Схема расчетов с использованием простого векселя выглядит следующим образом:

1. Поставка товаров, работ услуг с отсрочкой платежа; 2. Оформление задолженности простым векселем; 3. Поставка товаров, работ, услуг контрагентом векселедержателю; 4. Оплата поставленных товаров, работ, услуг векселем; 5. Предъявление векселедателю векселя к погашению; 6. Оплата векселя.

Рис. 8. Расчеты по простому векселю

Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и содержит приказ должнику (трассату) оплатить в указанный срок и в указанном месте обозначенную сумму третьему лицу (ремитенту). Должник обязан письменно подтвердить свое согласие «на оплату векселя, т.е. совершить акцепт тратты. Акцепт совершается в воде надписи на лицевой стороне векселя.

Схема расчетов с использованием переводных векселей выглядит следующим образом:

1. Выписка кредитором и предъявление к акцепту должнику переводного векселя; 2. Акцепт векселя — должником; 3. Поставка товаров, работ, услуг; 4. Оплата поставленной продукции переводным векселем; 5. Поставка товаров, работ, услуг; 6. Оплата поставленной продукции переводным векселем; 7. Предъявление переводного векселя к погашению; 8. Перечисление денежных средств в погашение векселя.

Рис. 9. Расчеты по переводному векселю

Переводной вексель — ценная бумага, удостоверяющая безусловное денежное обязательство уплатить по наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

Переводной вексель — это инструмент международных расчетов по внешнеэкономическим операциям. Представляет собой письменное безусловное оборотное платежное требование на определенную сумму денег в той или иной валюте, предусматривающее конкретный срок платежа.

Подавляющая часть переводных векселей выписывается одновременно с совершением акта продажи товаров. Такие векселя являются коммерческим документом. Будучи акцептованным, переводной вексель становится безусловным обязательством акцептующей стороны и заносится в графу «Вексель к оплате» финансовой ведомости кредитора.

Переводной вексель с оплатой — международный платежный документ, расчеты по которому производятся немедленно. Предполагается, что представление переводного векселя и его акцептование совершается практически в одно и то же время. Если в кратчайший срок (до 5 дней) после представления документа акцептование не происходит, документ считается не принятым к оплате.

Переводной вексель в комплекте — одна из двух или более (как правило, трех) копий иностранного переводного векселя. Платеж производится по любой из трех копий; остальные копии становятся недействительными после оплаты любой из них. Все копии выписываются одинаково, за исключением того, что каждая имеет ссылку на другие копии. Первая копия называется первым экземпляром переводного векселя, следующая — вторым экземпляром переводного векселя и т.д. Наличие дубликатов снижает риск утери при пересылке.

Как простой, так и переводной вексель можно передавать из рук в руки посредством индоссамента (от итальянского «in dosso» — на спине, на обороте). Индоссамент означает, что право требовать уплаты по векселю переходит к новому лицу. Подобная операция может осуществляться неограниченное количество раз. Индоссаменты осуществляются на обратной стороне векселя, и при необходимости совершения большого количества индоссаментов к векселю подклеивается дополнительный лист, называемый аллонж. Все индоссаменты несут солидарную ответственность перед векселедержателем по оплате вексельной суммы, что обеспечивает надежность векселя, за исключением индоссаментов, сделавших индоссамент «без оборота на меня».

Векселедержатель — владелец векселя, имеющий право на получение указанной в нем суммы денег. Векселедержатель, обозначенный в качестве получателя в самом векселе, называется первым векселедержателем (ремитентом).

При передаче векселя законным векселедержателем является лицо, основывающее свое право на непрерывном ряде индоссаментов.

Векселедержатель имеет право на сам вексель; он обязан отдать его тому, кто лишился владения векселем, лишь в том случае, если приобрел вексель недобросовестно или, приобретая, совершил грубую неосторожность. Векселедержатель имеет право на получение платежа по векселю от акцептанта (векселедателя простого векселя), а также в порядке регресса от всех других ответственных лиц (индоссантов, авалистов). Векселедержателю принадлежит также ряд других прав (совершения протеста, предъявления судебных исков и т.п.), предусмотренных законодательством (письмо ЦБ РФ от 09.09.1991 № 14-3/30 «О банковских операциях с векселями»).

Принятие на себя плательщиком обязательства по переводному векселю называется акцептом векселя. Переводной вексель может быть предъявлен к акцепту векселедержателем или любым другим лицом, у которого находится вексель. Акцепт не может быть поставлен в зависимость от каких-либо условий, но может быть сделан в части вексельной суммы. Лицо, указанное в переводном векселе в качестве плательщика и не акцептовавшее этот вексель, не несет ответственности перед векселедержателем (п. 19 письма ВАС РФ от 25 июля 1997г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте»). В отличие от переводного векселя простой вексель не требует акцепта, поскольку он эмитируется должником.

Платеж по векселю может быть получен только по его предъявлении, в срок платежа, указанный в векселе. Просрочка в предъявлении векселя к платежу освобождает от ответственности всех обязанных по векселю лиц, кроме плательщика.

Отказ в платеже по векселю и акцепте, а также неплатеж по акцептованному векселю должен быть удостоверен посредством особой досудебной процедуры — протеста.

Протест векселей в неплатеже и неакцепте и производится в соответствии с Положением о переводном и простом векселе, утвержденным Постановлением ЦИК и СНК СССР от 07.08.1937 № 04/1341. По требованиям, основанным на векселях, опротестованных в таком порядке, выдается судебный приказ и производится исполнение по правилам, предусмотренным гл. 11.1 и разделом V ГПК (ст. 5 Федерального закона от 11.03.1997 № 48-ФЗ «О переводном и простом векселе»).

Платеж по векселю может быть обеспечен посредством поручительства (аваля). Аваль — вексельное поручение, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательства каким-либо из обязанных по векселю лиц — акцептантом, векселедателем, индоссантом; оформляется либо гарантийной надписью авалиста на векселе или дополнительным листе (аллонж), либо выдачей отдельного документа.

Авалист должен указать, за кого он поручается. Если такое указание отсутствует, аваль считается данным за векселедателя. Авалист отвечает солидарно с лицом, за которое совершил поручительство, то есть объем и характер ответственности авалиста соответствует объему и характеру ответственного лица, за которого дан аваль.

Авалист, оплативший вексель, может в порядке регресса предъявить требование ко всем предшествующим надписателям, к векселедателю и плательщику, акцептовавшему вексель. Другими словами, авалист, оплативший вексель, имеет право требовать возмещение платежа с того лица, за которое он дал аваль, а также с лиц, ответственных перед последними. Аваль увеличивает надежность векселя и тем самым способствует вексельному обращению (письмо ЦБ РФ от 09.09.1991 г. № 14-3/30 «О банковских операциях с векселями»).

Различают несколько разновидностей простых и переводных векселей:

Товарные или коммерческие векселя, которые используются во взаимоотношениях поставщика и покупателя при осуществлении сделок поставки товаров, работ, услуг, т.е. при оформлении коммерческого кредита.

Финансовые векселя выпускаются кредитными организациями, имеющими лицензию Центрального банка России на право привлечения денежных средств.

Дружеские векселя выдаются партнерами, безусловно доверяющими друг другу, при этом одно лицо в целях помощи другому, акцептует его вексель для того, чтобы последнее либо расплатилось со своими кредиторами, либо учло его в банке.

Бронзовый вексель — это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо либо на реальные предприятия, при этом оба предприятия обмениваются векселями и учитывают их в разных банках. Перед сроком погашения первых векселей они вновь выписывают векселя друг на друга и с помощью их учета пытаются погасить старую ссуду.

Обеспечительский вексель выписывается для обеспечения ссуды ссудозаемщиком.

Определение переводного векселя — AccountingTools

Что такое переводной вексель?

Переводной вексель — это обязательное соглашение одной стороны о выплате фиксированной суммы наличными другой стороне в заранее установленную дату или по требованию. Переводные векселя используются в основном в международной торговле. Их использование сократилось, поскольку другие формы оплаты стали более популярными. Есть три субъекта, которые могут быть вовлечены в транзакцию с переводным векселем. Это следующие:

Плательщик .Эта сторона выплачивает получателю сумму, указанную в переводном векселе.

Ящик . Эта сторона требует, чтобы плательщик заплатил третьей стороне (или плательщик может заплатить плательщику).

Получатель . Этой стороне плательщиком выплачивается сумма, указанная в переводном векселе.

Переводной вексель обычно включает следующую информацию:

Название. Термин «переводной вексель» указан на лицевой стороне документа.

Сумма . Сумма к оплате, выраженная как в цифровом, так и в текстовом виде.

Начиная с . Дата выплаты суммы. Может указываться как определенное количество дней после события, такого как отправка или получение доставки.

Получатель . Указывает имя (и, возможно, адрес) стороны, подлежащей оплате.

Идентификационный номер . Счет должен содержать уникальный идентификационный номер.

Подпись . Счет подписывается лицом, уполномоченным обязать плательщика выплатить определенную сумму денежных средств.

Эмитенты переводных векселей используют свои собственные форматы, поэтому есть некоторые отклонения от только что указанной информации, а также от формата документа.

Переводной вексель может быть переведен, поэтому плательщик может обнаружить, что платит совершенно другой стороне, чем он первоначально согласился заплатить. Получатель может передать счет другой стороне, подписав обратную сторону документа.

Получатель может продать переводной вексель другой стороне по сниженной цене, чтобы получить средства до даты платежа, указанной в векселе. Скидка представляет собой процентные расходы, связанные с досрочной выплатой.

Переводной вексель обычно не содержит требования о выплате процентов. Если должны быть выплачены проценты, то процентная ставка указывается в документе. Если по векселю не начисляются проценты, то это фактически чек с датой истечения срока.

Если организация принимает переводной вексель, существует риск того, что плательщик может не заплатить.Это вызывает особую озабоченность, если плательщиком является физическое или небанковское предприятие. Независимо от того, кто является плательщиком, получатель должен проверить кредитоспособность эмитента до акцепта векселя. Если плательщик отказывается заплатить в установленный срок, то считается, что счет опровергнут .

Термины, аналогичные переводному векселю

Переводной вексель, выпущенный лицом, может называться торговым векселем. Если документ выпущен банком, его можно назвать банковским траттом.

Сопутствующие курсы

Управление корпоративными денежными средствами

Корпоративные финансы

Справочник казначея

Что такое переводной вексель? (Значение, определение, типы, форма, значение и ограничение)

Переводные векселя:

Это письменный оборотный инструмент в форме безусловного поручения, подписанного векселем, предписывающего определенному лицу уплатить определенную сумму денег на определенная дата, подлежащая оплате по требованию или по истечении установленного срока только определенному лицу или распоряжению определенного лица или держателя векселя.

Стороны переводных векселей

- Ящик: Лицо, выписывающее или выписывающее переводные векселя. Он подписывает счет.

- Плательщик: лицо, на которое выписаны переводные векселя. Он известен как акцептор. Он должен заплатить деньги в ящик.

- Получатель платежа: лицо, указанное в переводном векселе и имеющее право на получение платежа, указанное в переводном векселе.

Такие векселя обычно выставляются кредитором (плательщиком) должнику (плательщику).Он аналогичен векселю, если он не принят должником. Обычно плательщик и получатель платежа — одни и те же люди.

Типы переводных векселей:

Переводные векселя подразделяются на следующие категории:

- Внутренний вексель: Внутренний вексель — это вексель, который подлежит оплате только в стране происхождения.

- Иностранный вексель: Вексель, подлежащий оплате в иностранном государстве, называется Иностранным векселем.

- Usance Bill: Этот счет охватывает период, в течение которого должен быть произведен платеж.

- Чистый счет: этот счет не содержит никаких документов, в отличие от документарного счета. Следовательно, процент выше, чем у других векселей.

- Счет до востребования: этот счет оплачивается по требованию. У него нет фиксированного срока оплаты.

- Счет за проживание: счет, который спонсируется для оказания помощи другому нуждающемуся лицу, выписывается и принимается без каких-либо условий, известен как счет за проживание.

- Документальная купюра: Они очень популярны в торговых кругах. Эти накладные сопровождаются коносаментом, авиаперевозкой, грузовыми / грузовыми квитанциями, железнодорожными квитанциями.

Характеристики переводных векселей:

- На нем должна быть надлежащая печать.

- Это должно быть в письменной форме.

- Он должен быть подписан производителем.

- Заказ должен быть безусловным.

- Платеж должен быть гарантированным.

- Оплата должна быть произведена определенному лицу.

- Платеж должен быть произведен в определенный день.

- Сумма, указанная в счете, должна быть оплачена по требованию или по истечении установленного срока.

Преимущество переводного векселя:

- Это юридический документ.Если плательщик не производит платеж в установленный срок, он может взыскать сумму на законных основаниях.

- Возможность дисконтирования: Когда лоток требует немедленных денежных средств, вексель может быть конвертирован в наличные, дисконтируя его в банке, уплатив некоторые банковские сборы.

- Подтверждение векселей может осуществляться от одного лица к другому для урегулирования и погашения долга.

- Условия переводных векселей являются определенными и не могут быть изменены.

Формат переводного векселя:

Формат переводного векселяВажность переводных векселей:

- Достаточное время для оплаты: Импортер, покупающий товары и услуги, получает достаточный срок для оплаты покупки путем переговоров по переводным векселям .

- Судебный иск: он служит основанием для возбуждения судебного иска в случае, если покупатель не производит платеж в установленный срок.

- Правительство получает выгоду от процветания внешней торговли через переводные векселя. Это увеличивает доход на душу населения в стране.

- Четкие положения и условия: Переводные векселя подписываются акцептатором только после принятия и прочтения четких условий переводных векселей.

- Простая передача: переводные векселя могут быть легко переданы третьему лицу.После одобрения счета обязательство по оплате может быть передано третьей стороне.

- Взаимодействие: такие счета выписываются для удовлетворения финансовых потребностей других лиц. В этом случае счет выставляется для взаимного согласования с другой стороной.

Ограничения векселей:

- Переводной вексель создает дополнительную нагрузку на плательщика, если вексель не принимается.

- Скидка на счет при оформлении в банке является дополнительной оплатой.

- Плательщик обязан оплатить счет вовремя, поскольку этот срок установлен.

- Счета имеют физическую форму, поэтому они не могут использоваться для электронных платежей.

- BOE должен существовать в физической форме, поэтому он может быть украден, утерян или разорван.

- Чекодателю становится сложно планировать денежный поток, поскольку дата кредитования не определена. Плательщик может опозорить платеж.

Поиск

- Где угодно

Поиск Поиск

Расширенный поиск- Войти | регистр

- Подписка / продление

- Учреждения

- Индивидуальные подписки

- Индивидуальные продления

- Библиотекари

- Полные платежи, тарифы, заказы

- Пакет для Чикаго

- Полный цикл и охват содержимого

- Файлы KBART и RSS-каналы

- Разрешения и перепечатка

- Инициатива развивающихся стран Чикаго

- Даты отправки и претензии

- Часто задаваемые вопросы библиотекарей

- Агенты

- Тарифы, заказы, и платежи

- Полный пакет Chicago

- Полный охват и содержание

- Даты отправки и претензии

- Часто задаваемые вопросы агента

- Партнеры по издательству

- О нас

- Публикуйте у нас

- Недавно приобретенные журналы

- Издательская номинация tners

- Новости прессы

- Подпишитесь на уведомления eTOC

- Пресс-релизы

- СМИ

- Книги издательства Чикагского университета

- Распределительный центр в Чикаго

- Чикагский университет

- Положения и условия

- Заявление о публикационной этике

- Уведомление о конфиденциальности

- Доступность Chicago Journals

- Доступность университета

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

- Свяжитесь с нами

- Медиа и рекламные запросы

- Открытый доступ в Чикаго

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

Переводной вексель — обзор

Кредитные инструменты в пятнадцатом и шестнадцатом веках