Клиентский рейтинг банков

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Займы

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Куда вложить деньги

Дебетовые карты

Брокерское обслуживание

Банкротство

Курсы обмена валют

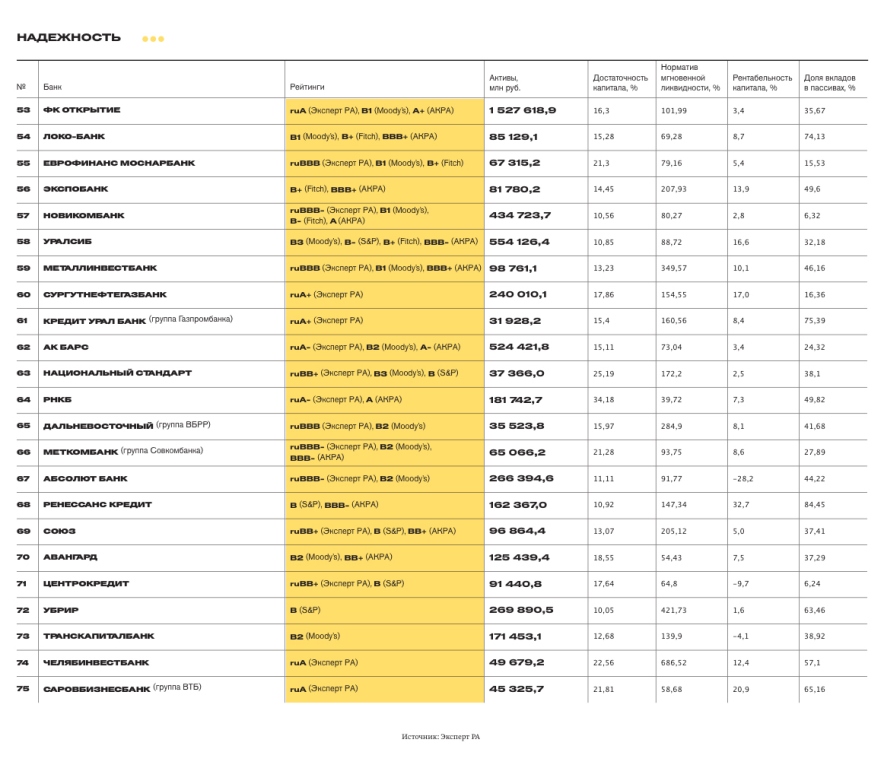

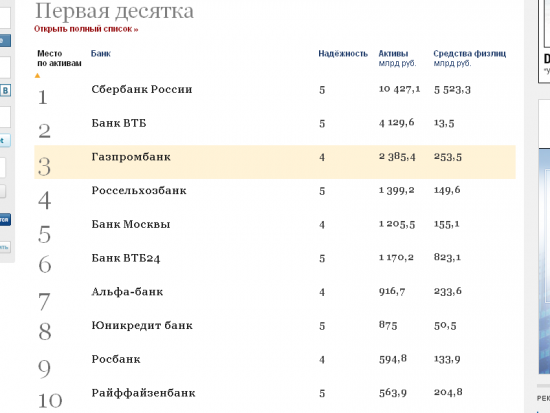

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

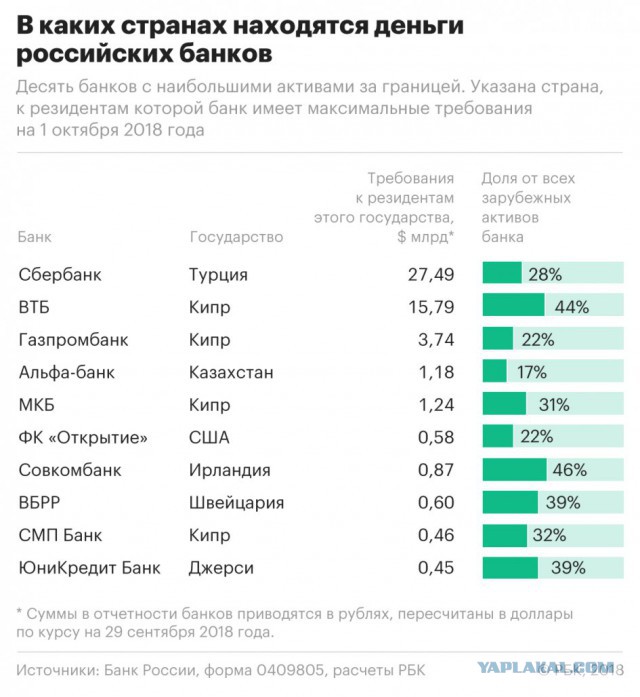

Нужны ли экономике региональные банки

На октябрь 2021 года в стране работало 373 кредитных организаций, в том числе 340 банков 33 НКО. Из них 190 зарегистрировано в Москве, 183 в других регионах. Но если исключить региональные банки, которые доросли до федерального уровня (например, УБРиР и СКБ-банк из Екатеринбурга), являющиеся региональными только по прописке (крупнейшие «питерский» ВТБ и «костромской» Совкомбанк), а так же дочерние банки (Запсибкомбанк и Кредит Урал банк), то по-настоящему региональных остается лишь 144. Впрочем, наличие любого банка с «местной пропиской» делает его ближе к клиенту. Филиалы сильно ограничены в принятии самостоятельных решений, работая по инструкциям и под контролем головных офисов. Еще в 90-е годы большие полномочия филиалов приводили к потерям вследствие как более низкой квалификации, так и прямого умысла работников.

Из них 190 зарегистрировано в Москве, 183 в других регионах. Но если исключить региональные банки, которые доросли до федерального уровня (например, УБРиР и СКБ-банк из Екатеринбурга), являющиеся региональными только по прописке (крупнейшие «питерский» ВТБ и «костромской» Совкомбанк), а так же дочерние банки (Запсибкомбанк и Кредит Урал банк), то по-настоящему региональных остается лишь 144. Впрочем, наличие любого банка с «местной пропиской» делает его ближе к клиенту. Филиалы сильно ограничены в принятии самостоятельных решений, работая по инструкциям и под контролем головных офисов. Еще в 90-е годы большие полномочия филиалов приводили к потерям вследствие как более низкой квалификации, так и прямого умысла работников.

Доля банков с не «московской пропиской» за последние двадцать лет практически не меняется — их около половины. Но в 24 регионах в настоящее время нет ни одного местного банка еще в 21 регионе их по одному. Летом 2013 (отсчет нынешнего кризиса или чистки банковской системы, начавшейся с назначением Эльвиры Набиуллиной на пост председателя Центробанка) лишь в 11 регионах не было своих банков, а перед началом прошлого кризиса 2008-09 годов лишь в шести.

История российской банковской системы началась еще при СССР, максимальное число лицензий — 950 было выдано в 1990 году, в основном благодаря приватизации отделений отраслевых банков СССР – Промстройбанка, Жилсоцбанка и Агропромбанка. Приватизация в разных регионах происходила по-разному, где то на базе отделений госбанков возникли новые банки в каждом городе, районе или даже селе (в Оренбургской области свыше 50 банков), где то все отделения в области были преобразованы в один банк (в Челябинской области Челинбанк, Челябинвестбанк и Челябкомзембанк). Так же активно возникали новые банки «на пустом месте». К концу 1991 года в стране уже действовало 1300 банков. За следующие три года было выдано еще 1.5 тысячи лицензий. В те годы банки зарабатывали не сколько на кредитовании (инфляция быстро обесценивала деньги), а на денежном обращении. Платежи через систему РКЦ могли идти неделю, банки предлагали клиентам платежи через систему корсчетов, спросом пользовались операции с валютой, которая была активом для сохранения сбережений, а до 1993 г. валютой можно было рассчитаться и в магазине. Значительная доля расчетов в стране приходилась на векселя, которые так же приносили неплохие доходы. С 1993 года началась выстраиваться пирамида ГКО. Активно работал рынок коротких межбанковских кредитов (МБК), для одних это была выгодная спекуляция денежными ресурсами, для других затыкание дыр в балансе. Понятия «управление рисками» по сути, не существовало, потери обесценивала высокая инфляция, снижение которой спровоцировало первый банковский кризис в 1995 году. За три года банковская система лишилась более 800 игроков. Несмотря на внушительное число это была лишь 1/3 от докризисного количества. Следующий кризис — 1998 года сократил число банков на 20% (180). Крупнейшие банки оказались ничуть не надежнее – первая сотня лишилась так же 20%. И хотя 70% частных вкладов приходилось на Сбербанк, но из оставшихся 30% на долю банков-банкротов пришлось 10%. Следующий банковский кризис 2004 года был спровоцирован паникой вкладчиков. Хотя закон о страховании вкладов был принят за полгода до этого, в систему страхования было принято еще мало банков.

валютой можно было рассчитаться и в магазине. Значительная доля расчетов в стране приходилась на векселя, которые так же приносили неплохие доходы. С 1993 года началась выстраиваться пирамида ГКО. Активно работал рынок коротких межбанковских кредитов (МБК), для одних это была выгодная спекуляция денежными ресурсами, для других затыкание дыр в балансе. Понятия «управление рисками» по сути, не существовало, потери обесценивала высокая инфляция, снижение которой спровоцировало первый банковский кризис в 1995 году. За три года банковская система лишилась более 800 игроков. Несмотря на внушительное число это была лишь 1/3 от докризисного количества. Следующий кризис — 1998 года сократил число банков на 20% (180). Крупнейшие банки оказались ничуть не надежнее – первая сотня лишилась так же 20%. И хотя 70% частных вкладов приходилось на Сбербанк, но из оставшихся 30% на долю банков-банкротов пришлось 10%. Следующий банковский кризис 2004 года был спровоцирован паникой вкладчиков. Хотя закон о страховании вкладов был принят за полгода до этого, в систему страхования было принято еще мало банков. Спешно принятый закон о гарантиях Банка России вкладчикам банков, не участвующем в системе страхования, погасил ажиотаж. В дальнейшем массовое изъятие частных вкладов больше не грозило банкам, в позже систему расширили на средства ИП и малого бизнеса.

Спешно принятый закон о гарантиях Банка России вкладчикам банков, не участвующем в системе страхования, погасил ажиотаж. В дальнейшем массовое изъятие частных вкладов больше не грозило банкам, в позже систему расширили на средства ИП и малого бизнеса.

В 2008 году ушло всего 7% (38) и впервые был применен механизм санации, в результате с 2008 по 2011 год было свыше 50 слияний. Наконец, нынешний кризис, продолжающийся восьмой год, выбил половину банков, работавших перед его началом (лето 2013), почти 500. Количество санаций под патронатом АСВ резко сократилось, крупнейшие банки Центробанк спасал напрямую, у прочих без сожаления и промедления отзывал лицензию.

Новых банков почти не появляется – за последние 10 лет было выдано лишь 33 лицензии.

На выживаемость региональных банков влияет, прежде всего, состояние экономики региона, поскольку основные проблемы – это невозвратные кредиты. Причем чем крупнее банк, тем более рискованную кредитную политику он ведет, вспомним, что в кризис 1998 года полегли самые крупные банки. На примере более близких нам уральских банков: в кризис 1995 года стали банкротами сразу три крупнейших пермских банка (Пермкомбанк, Западуралбанк и «Заря Урала»), крупнейший оренбургский Ориндбанк, курганский «Зауральский бизнес», третий по величине банк региона «Банк Башкирия». И такая ситуация повторялась неоднократно, в 2008 году обанкротился крупнейший в регионе Курганпромбанк и второй по величине Тюменьэнергобанк.

На примере более близких нам уральских банков: в кризис 1995 года стали банкротами сразу три крупнейших пермских банка (Пермкомбанк, Западуралбанк и «Заря Урала»), крупнейший оренбургский Ориндбанк, курганский «Зауральский бизнес», третий по величине банк региона «Банк Башкирия». И такая ситуация повторялась неоднократно, в 2008 году обанкротился крупнейший в регионе Курганпромбанк и второй по величине Тюменьэнергобанк.

Второй фактор сокращения местных банков – слияния. Эффективный способ войти на региональный рынок – покупка местного банка с сильными позициями. Крупнейшие сделки слияния на Урале: Ханты-Мансийский банк – Открытие, Запсибкомбанк – ВТБ, Северная Казана – Альфа-банк, а всего около 40.

Порой банки покупались что бы построить пирамиду или проворачивать незаконные операции – Матвей Урин таким образом, погубил, в числе других, два уральских «Монетный дом» и Уралфинпробмнк.

После 2013 года банки посыпались уже по причине хронических убытков и бесперспективности. Никакой помощи от государства и регулятора ожидать не приходится. Под процедуру санации попадают лишь крупнейшие игроки.

Никакой помощи от государства и регулятора ожидать не приходится. Под процедуру санации попадают лишь крупнейшие игроки.

Впрочем, порой лицензии лишаются банки без каких – либо экономических проблем, а в рамках борьбы с «отмыванием» денег – такая судьба постигла два екатеринбургских банка в 2014 году Банк24.ру (см. Почему погиб Банк24.ру) и в 2021 году Нейвабанк – оба не были объявлены банкротами (см. Уход Банка «Нейва» — плохой знак).

В результате на Урале (10 субъектов) работают 32 банка и НКО, в 2013 году их было 68, в 2008 – 100, в 1997 – 162. В Свердловской области восемь банков, в Челябинской шесть – эти два региона входят в число восьми субъектов РФ, где пока еще больше пяти местных банков. Два банка в Курганской области, один в Башкортостане, в остальных по три.

Вопрос нужны ли экономике региональные банки? Да. Хотя на 144 региональных банка (мы исключали из их числа банки, которые являются таковыми только «по прописке») приходится лишь 3,3% активов, на них же приходится 11,8% кредитов ИП, 4,3% остатков на корпоративных расчетных счетах, 9%банковских офисов и 5% фонда оплаты труда банковских работников.

Все карты — Источник: АЦ «Эксперт». Увеличение по клику.

Первые две карты выполнены в одном цветовом «масштабе», видно как за 8 лет поредели ряды банков. Более чем пятью местными банками обладают лишь восемь регионов включая Москву и Санкт-Петербург.

Следующие две карты так же раскрашены однотипно. В 2008 году было 16 регионов, где было более 10 банков.

Накануне кризиса 1998 года, крупные субъекты федерации (всего 38) имели более 10 банков.

Наконец, макимальное количество банков, которые имели «прописку» регионе. Одномоментно их столько не было — так как одни закрывались, другие открывались. В целом по стране максимум действующих банков был в феврале 1995 года — 2480. А максимальный номер лицензии на сегодняшний день 3540, выдана 18.12.2020 НКО РДК.

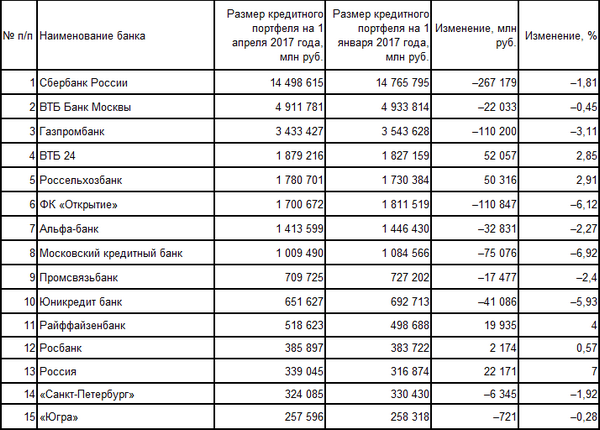

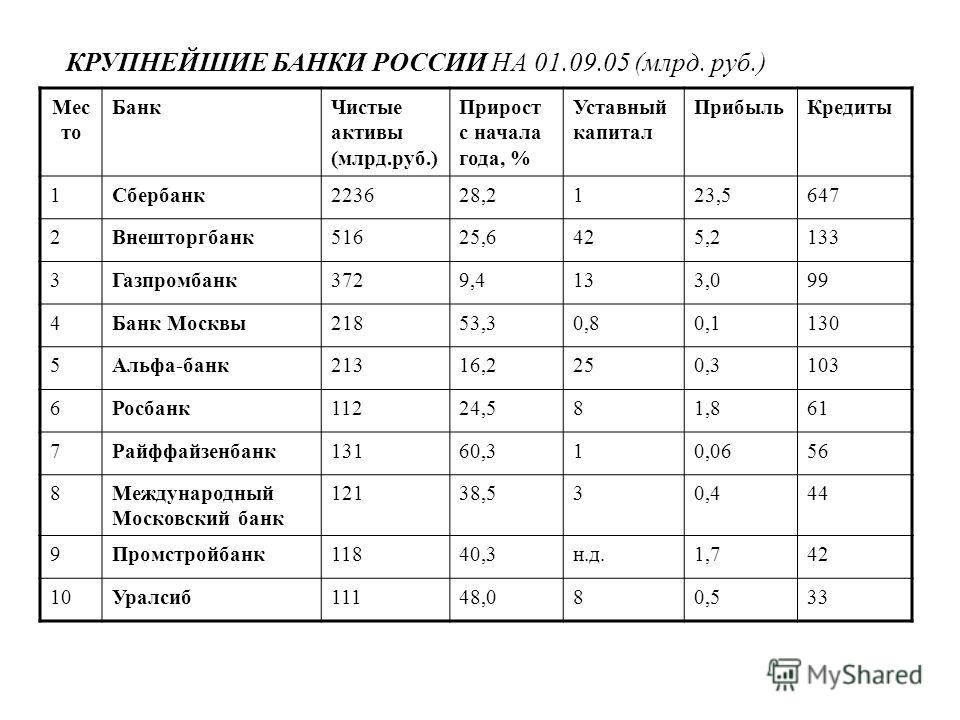

Для многих названия крупнейших банков 1997 года знакомы, но сам банковский Олимп за 24 года претерпел значительные изменения. В таблице дана судьба каждого банка — чаще всего это отзыв лицензии (и банкротство), реже слияние, а так же смена названия, города, зачастую вторая (или третья) жизнь. Мало кто помнит, что Банк Хоум Кредит назывался Технополис, Русский Старндарт — Агроопторгбанк, а Тинькофф — Химмашбанк. Все три нынешних лидера потребительского кредитования не входили тогда и в 500 крупейших. Газпромбанк занимал лишь 15-е место, Альфа-банк 17-е.

Мало кто помнит, что Банк Хоум Кредит назывался Технополис, Русский Старндарт — Агроопторгбанк, а Тинькофф — Химмашбанк. Все три нынешних лидера потребительского кредитования не входили тогда и в 500 крупейших. Газпромбанк занимал лишь 15-е место, Альфа-банк 17-е.

100 крупнейших банков РФ по убыванию активов на 1.10.1997

Список банков РФ по убыванию активов на 1.10.1997 (xlsx)

История

1881 | Deutsche Bank AG приобрел долю в Российском банке внешней торговли в Санкт-Петербурге; Deutsche Bank выпустил первые облигации РЖД

|

1925 | Дойче Банк заключает с СССР отдельное соглашение о коммерческом кредите в размере 100 миллионов рейхсмарок. |

1926 | Дойче Банк возглавил первый крупный немецкий консорциум по экспортному финансированию СССР |

1970-е | Deutsche Bank AG руководил финансированием поставок металлических труб для газопровода из России в Европу

|

1972 | Дойче Банк получил лицензию на открытие первого представительства иностранного банка в Москве |

1973 | Открытие московского представительства Дойче Банка (19 марта) |

1986 | Московское представительство переезжает в первое собственное здание |

1998 | Учрежден ООО «Дойче Банк» (Россия). |

2001 | Открытие Технологического центра Дойче Банка |

2003 | Банк начал предлагать услуги по управлению частным капиталом в России |

2003 | Deutsche Bank приобрел 40 % акций UFG, одной из ведущих независимых брокерских компаний страны, расширив свою акционерную и исследовательскую деятельность |

2005 | Банк вышел на российский рынок управления активами. Федеральной службой по финансовым рынкам РФ зарегистрировано 5 открытых инвестиционных фондов Управляющей компании DWS Investments Russia |

2006 | Банк заключил сделку по приобретению оставшихся 60% United Financial Group (UFG) |

2008 | Банк приобрел 40% акций UFG Asset Management, одной из ведущих российских компаний по управлению инвестициями. |

2008 | Дойче Банк Россия открыл представительство в Санкт-Петербурге. Офис обеспечивает поддержку клиентов по вопросам управления частным капиталом и глобальных транзакционных банковских операций. |

2010 | Дойче Банк Россия сообщает об открытии второго офиса в Санкт-Петербурге Департамента глобальных технологий и рынков капитала (GT CM). |

2018 | ООО «Дойче Банк», Россия отмечает 20-летие |

2020 | 150 лет со дня основания Deutsche Bank AG |

2021 | 140 лет Дойче Банку в России |

Дойче Банк Россия предлагает местным и международным клиентам полный спектр банковских услуг, включая коммерческие и инвестиционные банковские услуги

Дойче Банк Россия предлагает местным и международным клиентам полный спектр банковских услуг, включая коммерческие и инвестиционные банковские услуги

Банк России и вехи истории

12 июня 2010 г. исполняется 150 лет

с момента образования Государственного банка

Государственный банк Российской империи был основан указом императора Александра II 31 мая (12 июня по григорианскому стилю) 1860 года. Формально преобразован из Национальный коммерческий банк, учреждённый в 1817 году. Однако можно сказать, что Государственный банк начинает свою «родословную» с первых государственных банков России, с Дворянского и Купеческого банков, учреждённых при императрице Елизавете Петровне в 1754 году. Несмотря на многочисленные реформы, государственные банки сохранили свою преемственность и традиции.

Формально преобразован из Национальный коммерческий банк, учреждённый в 1817 году. Однако можно сказать, что Государственный банк начинает свою «родословную» с первых государственных банков России, с Дворянского и Купеческого банков, учреждённых при императрице Елизавете Петровне в 1754 году. Несмотря на многочисленные реформы, государственные банки сохранили свою преемственность и традиции.

Император Александр II. Художник Э. Боатман, 1860

Даже текст «присяги» служащих госбанка не имел особых отличий от текста присяги, которую давали служащие госбанка в времен Екатерины II. Одновременно с подписанием Указа об учреждении Государственного банка император Александр II утвердил его Устав. По Уставу новое учреждение представляло собой краткосрочный коммерческий ссудный банк, призванный помочь «укрепить кредитную систему» и «оживить товарооборот» в стране. Государственный банк располагался в Петербурге в бывшем здании Ассигнационного банка, построенном в 1783—179 гг. 0 по проекту архитектора Джакомо Кваренги. Это здание на Садовой улице до 1917 года было символом финансового могущества империи. В подвалах Государственного банка в то время хранился золотой запас страны. Первым управляющим Государственного банка был А. Л. Стиглиц. Заняв пост управляющего банком, ликвидировал частный банковский бизнес. Тот факт, что А. Л. Стиглиц возглавил Государственный банк, означал передачу многих функций придворного банкира (прежде всего обеспечение международных финансовых отношений и расчеты с иностранными займами) новому финансовому учреждению, которому предстояло играть ведущую роль в российской банковской системе.

0 по проекту архитектора Джакомо Кваренги. Это здание на Садовой улице до 1917 года было символом финансового могущества империи. В подвалах Государственного банка в то время хранился золотой запас страны. Первым управляющим Государственного банка был А. Л. Стиглиц. Заняв пост управляющего банком, ликвидировал частный банковский бизнес. Тот факт, что А. Л. Стиглиц возглавил Государственный банк, означал передачу многих функций придворного банкира (прежде всего обеспечение международных финансовых отношений и расчеты с иностранными займами) новому финансовому учреждению, которому предстояло играть ведущую роль в российской банковской системе.

Указ Александра II Сенату об учреждении Государственного банка. 1860

Однако главным идеологом нового Госбанка был известный экономист и географ Э. Ламанский. Он же был автором первого Устава Государственного банка, инициатором создания акционерных коммерческих банков. Э. Ламанский предполагал организовать Государственный банк Российской империи по образцу Банка Франции, обеспечив ему относительную независимость от правительства и эмиссионные права.

Уставный капитал Госбанка на его счету составлял 15 миллионов рублей, резерв — 3 миллиона. С резким увеличением объема банковских операций и принятием в 1894 году нового Устава Государственного банка его уставной капитал вырос до 50 миллионов рублей, резервный капитал — до 5 миллионов рублей.

Структура Госбанка отличалась высокой степенью централизации. Правление Государственного банка во главе с управляющим являлось высшим органом непосредственного руководства банком. Правление и отделы центрального аппарата составляли центральный аппарат Государственного банка, которому были подчинены конторы и отделы. Крупнейшими по объему банковских операций были Московская контора, преобразованная в 1860 г.

Устав Госбанка. Делопроизводственная копия с постановлением Александра II «Утверждено».1860

Банк учитывал векселя и векселя, выдавал ссуды и открывал кредиты, покупал и продавал ценные бумаги, драгоценные металлы и иностранную валюту. Также переводил, вносил деньги и открывал текущие банковские счета. В число операций, возложенных на Банк Министерством финансов, входили: размещение государственных ценных бумаг, обслуживание внешнего долга, выдача по приказу министра финансов дедовских кредитов стратегически важным отраслям, поставка заемных банки, ссужающие Дворянские и Крестьянские банки, обслуживающие откупные платежи и получающие государственные подати, ликвидирующие упраздненные казенные банки. До 1887 г. Государственный банк осуществлял ликвидацию дореформенных векселей кредитных учреждений.

Государственный банк в Санкт-Петербурге (бывший Ассигнационный банк). Вид с Екатерининского канала. Открытка начала ХХ века

К концу XIX века Государственный банк Российской империи оставался банком, финансировавшим в основном крупную промышленность и торговлю. Среди других активных операций банка особое значение приобрели учет векселей и выдача ссуд под государственные ценные бумаги. В то же время кредитование землевладельцев, фермеров, ремесленников, мелкой промышленности и мелких кредитных учреждений не было развито. Изменения в политике Госбанка были связаны с деятельностью министра финансов С. Я. Витте, сторонника идеи «народного займа» — о широком кредитовании отечественных производителей. Почти сразу после назначения министром финансов в 189 г.2 С. Я. Витте начал подготовку нового Устава Государственного банка в соответствии с расширением его деятельности.

Структура управления Государственным банком по Уставу 1860 г.

Новый Устав Государственного банка был принят в 1894 г. Устав устанавливал право банка выдавать «промышленные ссуды», большую часть которых составляли мелкие ссуды мелкой и средней промышленности, фермерам и ремесленникам. С другой стороны, кредитование некоторых отраслей, в основном тяжелой промышленности, увеличилось с его принятием. Также были расширены объемы коммерческих кредитов, в основном кредитов на зерно. В конце XIX — начале XX века размер ссуды промышленному предприятию не мог превышать 500 тысяч рублей, а ссуде мелкому купцу — 600 рублей. Однако промышленный бум и приток иностранных инвестиций не смогли быстро изменить преимущественно аграрную экономику страны в конце XIX века. Урожай оставался основным продуктом российского экспорта. При успешной реализации хлеба в Европу уменьшился дефицит свободного ссудного капитала, оживились торговые обороты и кредиты. Из-за этого по инициативе Министерства финансов было принято решение о создании государственной системы лифтов.

Государственный банк также способствовал созданию учреждений малого кредита, кредитуя кооперативы, крестьян и ремесленников. С 1904 г. мелкие кредитные учреждения находились под полным контролем Государственного банка. Специально созданное Управление малого кредита оказывало им финансовую, консультационную, аудиторскую и другую помощь.

Кооперация получила кредиты при помощи ссудо-сберегательных товариществ и кредитования Государственного банка, Московского народного банка, созданного в 1912.

Еще одна яркая страница в истории Госбанка также связана с именем С. Я. Витте — Денежная реформа 1895—1897 гг. По воспоминаниям Сергея Юльевича, она проводилась с личного одобрения Император Николай II, вопреки отрицательному мнению большинства сенаторов, членов Государственного совета, — и это произошло быстро и непринужденно, без особых потрясений в обществе. Но в то же время реформа широко обсуждалась в печати и экономической литературе. Некоторое время С. Я. Витте рассматривал возможность введения в России новой денежной единицы. По примеру франка он хотел назвать его «Roos». Однако понятие «рубль» настолько прочно закрепилось в сознании людей, что от переименования валюты пришлось отказаться.

Но в то же время реформа широко обсуждалась в печати и экономической литературе. Некоторое время С. Я. Витте рассматривал возможность введения в России новой денежной единицы. По примеру франка он хотел назвать его «Roos». Однако понятие «рубль» настолько прочно закрепилось в сознании людей, что от переименования валюты пришлось отказаться.

Участники празднования 500-летия образования Государственного банка. На переднем плане — министр финансов В. Н. Коковцов, слева — управляющий Госбанком А. Коншин. Фото 1910 г. Снимок сделан на парадной лестнице банка в Санкт-Петербурге

В результате денежной реформы 1895 — 1897 гг. Государственный банк получил эмиссионное право. С тех пор валюта империи была основана на золотом монометаллизме, золотые и серебряные монеты свободно обменивались на банкноты, которые традиционно сохраняли название кредитных билетов. Традиционные цвета царских денег остались и в советский период: фон однорублевой купюры был желтым, трехрублевой — зеленым, пятирублевой — синим, десятирублевой — красным, сторублевой — снова желтым. Эти цвета применялись также при изготовлении государственных казначейских билетов СССР и векселей Госбанка СССР в 1961 и 1991. Денежно-кредитная политика Госбанка Российской империи была направлена на поддержание стабильности национальной валюты и поступательное развитие экономики. Для решения этих задач Госбанк использовал различные инструменты, в том числе создание синдикатов для поддержания курса российских ценных бумаг (с 1899 г.) и консорциумов банков для оказания финансовой помощи отечественным фирмам в кризисные годы (с 1906 г.). В начале XX века в Российской империи окончательно сформировалась двухуровневая банковская система во главе с Государственным банком, который кредитовал крупные суммы акционерных коммерческих банков. В этот период наметилась тенденция к превращению его в «банк банков». С 1905 Госбанк чаще отказывался от прямого кредитора экономики, осуществляя кредитование через коммерческие банки, которые получали крупные кредиты (около 80% всего кредитного учета и операций).

Эти цвета применялись также при изготовлении государственных казначейских билетов СССР и векселей Госбанка СССР в 1961 и 1991. Денежно-кредитная политика Госбанка Российской империи была направлена на поддержание стабильности национальной валюты и поступательное развитие экономики. Для решения этих задач Госбанк использовал различные инструменты, в том числе создание синдикатов для поддержания курса российских ценных бумаг (с 1899 г.) и консорциумов банков для оказания финансовой помощи отечественным фирмам в кризисные годы (с 1906 г.). В начале XX века в Российской империи окончательно сформировалась двухуровневая банковская система во главе с Государственным банком, который кредитовал крупные суммы акционерных коммерческих банков. В этот период наметилась тенденция к превращению его в «банк банков». С 1905 Госбанк чаще отказывался от прямого кредитора экономики, осуществляя кредитование через коммерческие банки, которые получали крупные кредиты (около 80% всего кредитного учета и операций). Крупнейшие акционерные коммерческие банки империи часто служили агентами Госбанка по осуществлению и конвертации иностранных займов или компаньонами Госбанка в синдикатах и консорциумах. С 1903 г. деятельность акционерных коммерческих банков и фирм организовывалась при конторах Госбанка.

Крупнейшие акционерные коммерческие банки империи часто служили агентами Госбанка по осуществлению и конвертации иностранных займов или компаньонами Госбанка в синдикатах и консорциумах. С 1903 г. деятельность акционерных коммерческих банков и фирм организовывалась при конторах Госбанка.

Несмотря на выдачу банку эмиссионных прав, он заметно отличался от многих европейских центральных банков по характеру своей деятельности и инструментов, в том числе по зависимости от Минфина. Новый виток либеральных реформ 1905 г., учреждение Государственной думы и отмена прежней цензуры сделали обсуждение проблем Госбанка более открытым. К критике в печати добавились думские дебаты и проекты новой организации банков. В 1908, был подготовлен проект нового Устава Госбанка. Основные нововведения проекта заключались в увеличении капитала банка, в реструктуризации его управления и, что более важно, в ограничении возможностей Минфина влиять на банк. Однако проект Устава, основанный на опыте ряда центробанков Европы, был «отложен» до лучших времен. Это было связано с экономическим кризисом 1908 г. и биржевым кризисом 1912 г., когда, по мнению членов Госбанка, менять организацию банка было нежелательно. Но главным мотивом этого решения была позиция министра финансов В. Н. Коковцова, считавшего новый проект Устава слишком радикальным. Он, как и С. Я. Витте, не считал нужным сделать Государственный банк более независимым от Министерства финансов. В предвоенные годы объемы операций, проводимых Государственным банком Российской империи, были значительны. Итак, 1 января 19 г.14 баланс Госбанка составил 3 040 503 тыс. руб. Золото, находящееся в России и за границей, оценивалось в 1 695 234 тысячи рублей, суммы наиболее частых активных операций — учетных и ссудных — достигали 1 071 987 тысяч рублей. Кредитные векселя, находившиеся в обращении, составили 1 664 652 тыс. руб. Другими крупными пассивами были счета «казначейские фонды» — 951 216 тыс. руб. и «депозиты и текущие счета» — 263 110 тыс. руб. В условиях острого международного кризиса накануне Первой мировой войны Россия, как и другие европейские страны, была вынуждена отказаться от свободного обмена на золото (согласно закону от 27 июля 19 г.

Это было связано с экономическим кризисом 1908 г. и биржевым кризисом 1912 г., когда, по мнению членов Госбанка, менять организацию банка было нежелательно. Но главным мотивом этого решения была позиция министра финансов В. Н. Коковцова, считавшего новый проект Устава слишком радикальным. Он, как и С. Я. Витте, не считал нужным сделать Государственный банк более независимым от Министерства финансов. В предвоенные годы объемы операций, проводимых Государственным банком Российской империи, были значительны. Итак, 1 января 19 г.14 баланс Госбанка составил 3 040 503 тыс. руб. Золото, находящееся в России и за границей, оценивалось в 1 695 234 тысячи рублей, суммы наиболее частых активных операций — учетных и ссудных — достигали 1 071 987 тысяч рублей. Кредитные векселя, находившиеся в обращении, составили 1 664 652 тыс. руб. Другими крупными пассивами были счета «казначейские фонды» — 951 216 тыс. руб. и «депозиты и текущие счета» — 263 110 тыс. руб. В условиях острого международного кризиса накануне Первой мировой войны Россия, как и другие европейские страны, была вынуждена отказаться от свободного обмена на золото (согласно закону от 27 июля 19 г. 14). Деятельность Госбанка была сосредоточена на финансировании военных расходов. Банк охотно кредитовал отрасли, связанные с обороной, занимался размещением внутренних облигаций «военных» кредитов. Госбанку удалось стабилизировать валюту, профинансировать реальный сектор, мобилизовать финансовые ресурсы для обороны страны. Высокий престиж главного банка империи был создан усилиями его сотрудников. Кредитная система страны формировалась упорным трудом тысяч банковских служащих. Конечно, самыми видными деятелями, благодаря своему положению, были руководители Госбанка. Руководителями Государственного банка Российской империи с момента его основания были уже упомянутые барон Александр Штиглиц Людвигович (1860-1866) и Евгений Ламанский (1866—1881), Алексей Васильевич Цимсен (1881—1889).), Юлий Галактионович Жуковский (1889—1894), Эдуард Дмитриевич Плеске (1894—1903), Сергей Тимашев (1903—1909), Алексей Коншин (1910—1914), Иван Павлович Шипов (1914—1917).

14). Деятельность Госбанка была сосредоточена на финансировании военных расходов. Банк охотно кредитовал отрасли, связанные с обороной, занимался размещением внутренних облигаций «военных» кредитов. Госбанку удалось стабилизировать валюту, профинансировать реальный сектор, мобилизовать финансовые ресурсы для обороны страны. Высокий престиж главного банка империи был создан усилиями его сотрудников. Кредитная система страны формировалась упорным трудом тысяч банковских служащих. Конечно, самыми видными деятелями, благодаря своему положению, были руководители Госбанка. Руководителями Государственного банка Российской империи с момента его основания были уже упомянутые барон Александр Штиглиц Людвигович (1860-1866) и Евгений Ламанский (1866—1881), Алексей Васильевич Цимсен (1881—1889).), Юлий Галактионович Жуковский (1889—1894), Эдуард Дмитриевич Плеске (1894—1903), Сергей Тимашев (1903—1909), Алексей Коншин (1910—1914), Иван Павлович Шипов (1914—1917).

После Октябрьской революции 1917 г. согласно декрету «О национализации банков», подписанному В. И. Лениным 14 декабря 1917 г., Госбанк был преобразован в кредитное учреждение новой власти. В стране существовала государственная монополия на банковское дело. Акционерные коммерческие банки подлежали национализации и были объединены с Государственным банком, который стал именоваться Народным банком РСФСР. Один из главных уроков, который следует извлечь из истории Банка России, заключается в его абсолютной необходимости на всех этапах отечественной истории. Только один раз — 19 января.20, в условиях политики «военного коммунизма» — банк был закрыт, но с провозглашением новой экономической политики в октябре 1921 года восстановлен как Государственный банк РСФСР/СССР. Государственный банк СССР сыграл значительную роль в индустриализации страны в годы первой пятилетки, в мобилизации народного хозяйства и снабжении армии в годы Великой Отечественной войны, способствовал послевоенному восстановлению народного хозяйства. Государственный банк всегда служил интересам страны, стремился обеспечить стабильный и устойчивый экономический рост.

согласно декрету «О национализации банков», подписанному В. И. Лениным 14 декабря 1917 г., Госбанк был преобразован в кредитное учреждение новой власти. В стране существовала государственная монополия на банковское дело. Акционерные коммерческие банки подлежали национализации и были объединены с Государственным банком, который стал именоваться Народным банком РСФСР. Один из главных уроков, который следует извлечь из истории Банка России, заключается в его абсолютной необходимости на всех этапах отечественной истории. Только один раз — 19 января.20, в условиях политики «военного коммунизма» — банк был закрыт, но с провозглашением новой экономической политики в октябре 1921 года восстановлен как Государственный банк РСФСР/СССР. Государственный банк СССР сыграл значительную роль в индустриализации страны в годы первой пятилетки, в мобилизации народного хозяйства и снабжении армии в годы Великой Отечественной войны, способствовал послевоенному восстановлению народного хозяйства. Государственный банк всегда служил интересам страны, стремился обеспечить стабильный и устойчивый экономический рост. Поэтому основные направления его деятельности (эмиссионная, кредитно-расчетная, надзорная и т. д.) всегда оставались значимыми. Усилия банка по стабилизации денежного обращения, созданию благоприятного инвестиционного климата в стране и обеспечению устойчивости банковской системы принесли видимые результаты не только в дореволюционный и советский периоды, но и в трудные времена на рубеже ХХ-ХХI вв. Исторический опыт показывает, что именно во времена экономических и политических кризисов наша страна пережила многое, значение главного банка стало более очевидным, он был символом российской государственности и гарантом преемственности развития. Мы гордимся богатой историей Государственного банка, его опытом, который не утратил своего значения и в наши дни.

Поэтому основные направления его деятельности (эмиссионная, кредитно-расчетная, надзорная и т. д.) всегда оставались значимыми. Усилия банка по стабилизации денежного обращения, созданию благоприятного инвестиционного климата в стране и обеспечению устойчивости банковской системы принесли видимые результаты не только в дореволюционный и советский периоды, но и в трудные времена на рубеже ХХ-ХХI вв. Исторический опыт показывает, что именно во времена экономических и политических кризисов наша страна пережила многое, значение главного банка стало более очевидным, он был символом российской государственности и гарантом преемственности развития. Мы гордимся богатой историей Государственного банка, его опытом, который не утратил своего значения и в наши дни.

При подготовке материала использовались следующие источники:

История Банка России. 1860-2010. В 2 т. Ред.: Ю. А. Петров, С. Татаринов.

М., 2010.

Государственный банк Российской империи: 1860-1916 гг.