Разъяснения ГУ ПФР №5 об индексации пенсий работающих и неработающих пенсионеров

На горячую линию ГУ ПФР № обратился работающий пенсионер Дмитрий Павлов:

— Мне 68 лет, но продолжаю работать, получая пенсию как работающий пенсионер. В феврале этого года, планирую завершить трудовую деятельность, и полностью перейти на пенсионное обеспечение. Прошу уточнить: как будет индексирована пенсия, надо ли писать заявление в пенсионный фонд об увольнении, и сохранится ли индексированная пенсия в прежнем размере, если после увольнения я вновь решу устроиться на работу?

Консультирует начальник ГУ ПФР №5 Александр Акименко:

— После увольнения работавшему пенсионеру пенсия начисляется с месяца, следующего за месяцем увольнения, с учетом всех индексаций, но в проиндексированном размере и с доплатой придет спустя три месяца,- напомнил он условия начисления пенсии после увольнения. — Подавать заявление при этом в Пенсионный фонд не нужно, так как работодатели до 15 числа каждого месяца направляют в ПФР отчетность, и факт осуществления работы определится автоматически.

По словам А. Акименко, Пенсионный фонд после обработки и учета сведений в течение месяца со дня их получения от страхователя, принимает соответствующее решение о выплате сумм пенсии с учетом индексации с месяца, следующего за месяцем принятия решения.

Тем самым, после представления работодателем соответствующих сведений о прекращении работы и вынесении решения территориальным органом ПФР пенсионеру будет осуществлена выплата пенсии с учетом всех прошедших за период его работы индексаций. Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

— Тем не менее, необходимо понимать механизм проведения перерасчета пенсии уволившегося пенсионера,- объясняет А. Акименко,— Например, пенсионер уволился с работы в феврале. В марте в ПФР поступит отчетность от работодателя за февраль, где пенсионер еще числится работающим. В апреле ПФР получит отчетность за март, в которой пенсионер работающим уже не числится.

А.Акименко также подчеркнул, что, если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

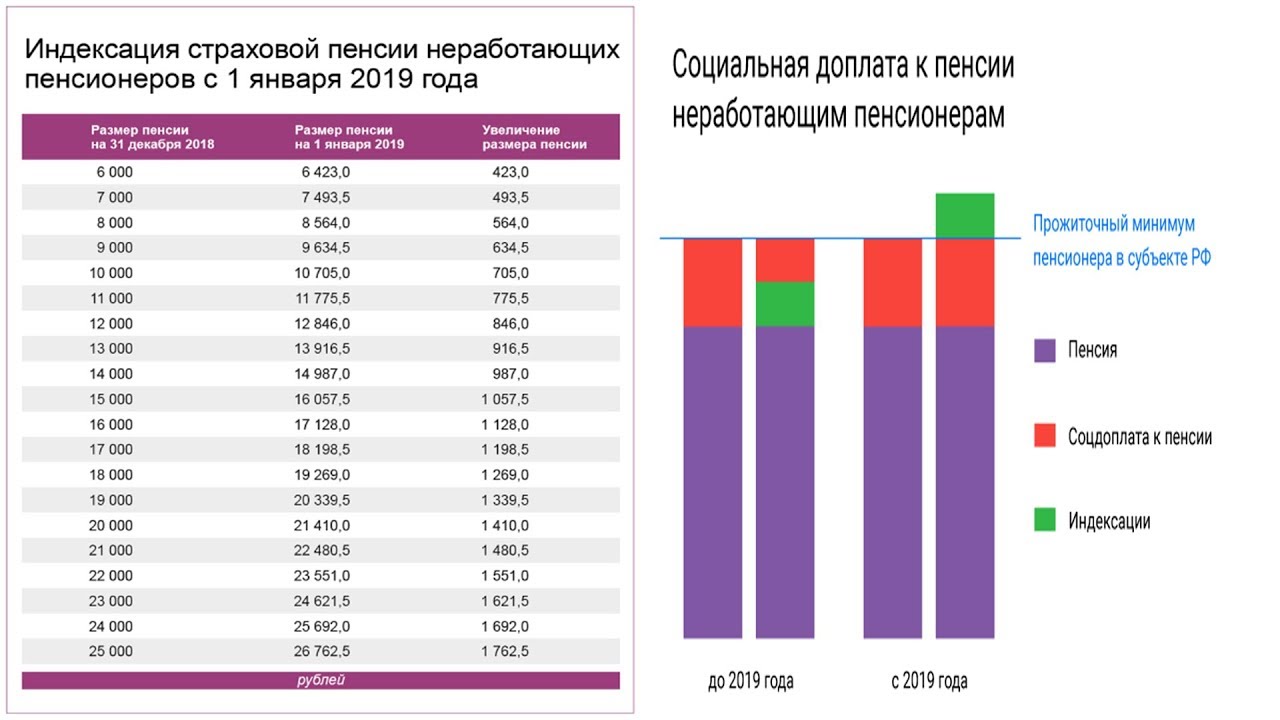

Кто и когда получит прибавку к пенсии

С 1 августа некоторые категории пенсионеров получат прибавку к пенсии. Кто может на неё претендовать, какие льготы положены родителям детей-инвалидов и многодетным, почему некоторые россияне получают две пенсии одновременно, в пресс-центре «Парламентской газеты» рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

— Елена Васильевна, повысят ли ещё в этом году пенсии?

— Порядок индексации пенсий у нас установлен на законодательном уровне. Все страховые пенсии неработающих россиян — а это пенсии по старости, по инвалидности и по потере кормильца — ежегодно индексируют с 1 января на уровень выше инфляции.

Например, в этом году инфляция была около 5 процентов, а пенсии проиндексировали на 6,3. Ежемесячные денежные выплаты, которые положены, например, участникам войны, ветеранам боевых действий, инвалидам всех групп, повышают с 1 февраля. В этом году их проиндексировали на 4,9 процента. Социальные пенсии проиндексировали с 1 апреля на 3,4 процента.

С 1 августа должны повысить пенсии работающим пенсионерам. Подчеркну, речь идёт не об индексации, а о перерасчёте. На повышение могут рассчитывать пенсионеры, которые работали в предшествующем году, неважно сколько времени — месяц, два или двенадцать. Условие в данном случае другое — за этот период работы за них должны быть уплачены страховые взносы в Пенсионный фонд.

— Наши читатели часто интересуются, есть ли в нашей стране те, кому выплачивают несколько пенсий разных видов?

— Да, есть. К примеру, две пенсии могут получать инвалиды и участники Великой Отечественной войны — по инвалидности и по старости. В некоторых случаях две пенсии — военную и по старости — могут получать и бывшие сотрудники силовых структур.

Речь идёт о тех из них, кто заработали пенсию по выслуге лет в силовом ведомстве, а после успели выработать стаж, а в этом году это 12 лет, и нужное количество пенсионных баллов — сейчас это 21 балл — для назначения страховой по старости в системе обязательного пенсионного страхования. Таким образом, они будут получать две пенсии — и по линии своего ведомства и страховую часть пенсии по старости. Здесь, правда, нужно напомнить, что пенсия по старости состоит из двух частей — фиксированной и страховой. Так вот в данном случае назначается только страховая часть.

— Есть ли какие-либо пенсионные преференции у родителей детей-инвалидов?

— Право досрочно выйти на пенсию есть у одного из родителей, воспитавших до восьмилетнего возраста ребёнка-инвалида. Женщины в этом случае смогут выйти на пенсию в 50 лет, мужчины — в 55. При этом у женщины должно быть не менее 15 лет стажа, у мужчины — не менее 20 лет.

Однако здесь есть один нюанс, о котором не все знают. Законодательство предусматривает, что папы и мамы могут это право друг другу «передавать». Например, родители — ровесники, маме ребёнка исполнилось 50 лет, и ей назначили досрочную пенсию. Через несколько лет она получит право на страховую пенсию по старости по возрасту, а папа ребёнка — ещё нет. И тогда правом на досрочную пенсию уже сможет воспользоваться он, а женщина от этой преференции без потери для себя отказаться. Или наоборот: папе исполнилось 55 лет, а маме нет пятидесяти, тогда первому досрочную пенсию могут назначить мужчине.

— А у многодетных мам такие преференции есть?

— Ещё с 50-х годов прошлого века в нашей стране действует норма, предусматривающая право многодетных мам, родивших и воспитавших до восьмилетнего возраста пять и более детей, на пенсию по достижению 50 лет. После вступления в силу нового пенсионного законодательства круг многодетных мам, имеющих право на досрочную пенсию, расширился. Теперь право на льготу имеют также мамы трёх и четырёх детей. Женщине, родившей четверых детей и воспитавшей их до восьми лет, пенсия будет назначена на четыре года раньше общеустановленного пенсионного возраста, но не ранее, чем в 55 лет.

Если мама вырастила до восьмилетнего возраста троих детей, на заслуженный отдых она уйдет на три года раньше, но опять же не ранее 55 лет. При этом во всех случаях для досрочного назначения пенсии женщинам нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ими полутора лет тоже включается в стаж, но не более шести лет.

При этом во всех случаях для досрочного назначения пенсии женщинам нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ими полутора лет тоже включается в стаж, но не более шести лет.

— Если со стажем все более-менее понятно, то с пенсионными баллами сложнее. Можно ли самостоятельно рассчитать, удалось ли набрать нужное их количество или нет?

— Сама по себе формула достаточно сложная. Но ориентироваться в данном случае можно на минимальный размер оплаты труда. Если вы получаете зарплату в один МРОТ, а так, к сожалению, нередко бывает: человеку платят такой оклад официально, а остальное отдают «в конверте», то в год вы зарабатываете один пенсионный балл. Если зарплата в два МРОТ, то два балла, пять МРОТ, значит — пять баллов. В итоге, если человек всю трудовую жизнь получал большую часть зарплаты неофициально, и с неё не отчислялись взносы в Пенсионный фонд, то баллов может и не хватить. Помочь здесь однако может закон, который уже внесён в Государственную Думу.

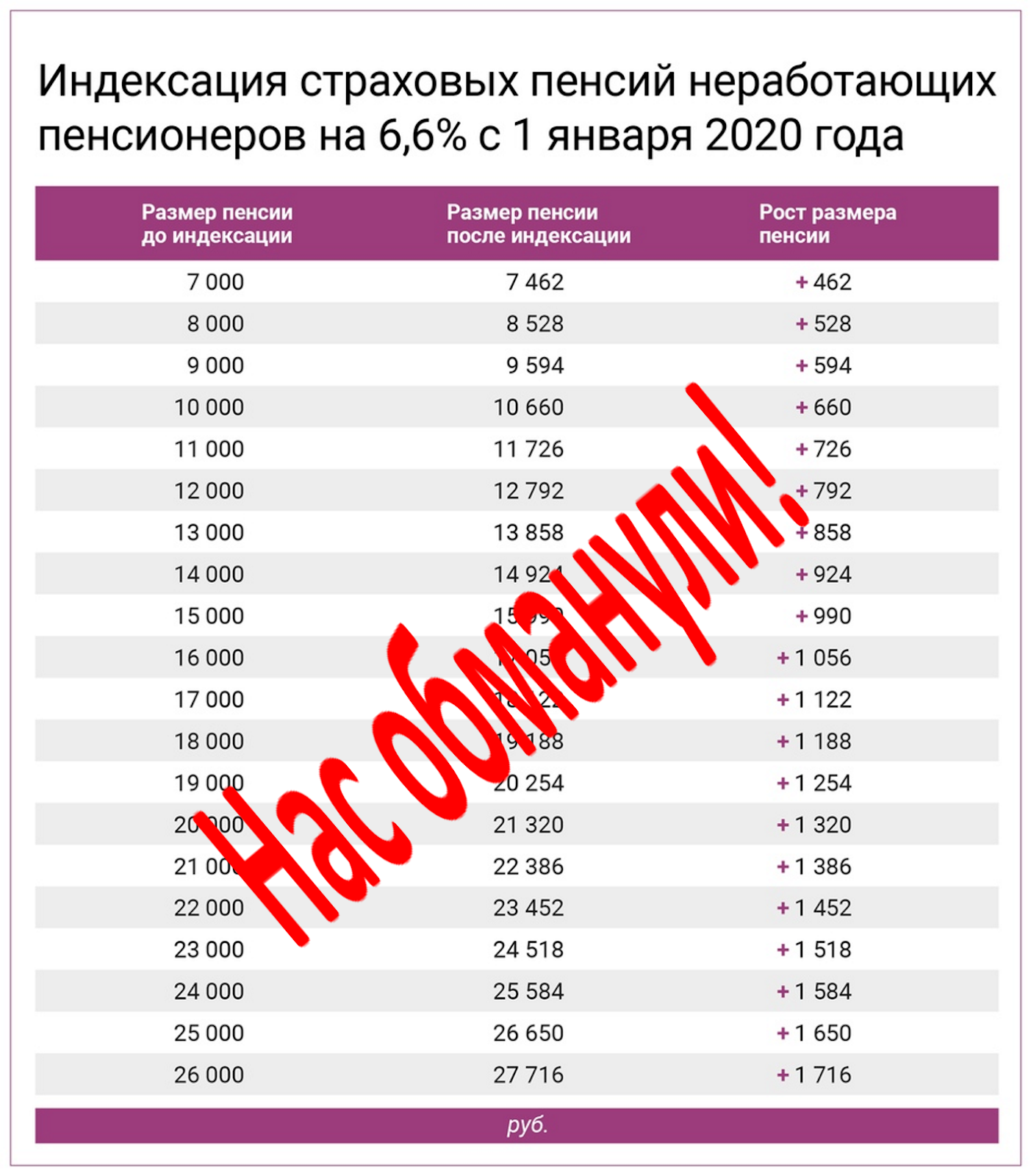

Индексация пенсий работающим пенсионерам

24 февр. 2021 г., 8:44

ГУ – Главное управление ПФР №7 по городу Москве и Московской области напоминает жителям Восточного административного округа, что в соответствии с изменением пенсионного законодательства все виды страховых пенсий с 2016 года выплачиваются с учетом индексации только у тех пенсионеров, которые завершили трудовую деятельность. Страховая пенсия работающих пенсионеров выплачивается без учета индексации. После завершения пенсионером трудовой деятельности выплата страховой пенсии производится с учетом индексации.

Новые правила индексации распространяются на все виды страховой пенсии. Пенсии же по государственному обеспечению, включая социальные пенсии, индексируются независимо от того, работает пенсионер или нет.

ПОЛУЧЕНИЕ ПЕНСИИ С УЧЕТОМ ИНДЕКСАЦИИ ПОСЛЕ ПРЕКРАЩЕНИЯ РАБОТЫ

Выплата пенсии с учетом индексации возобновляется после того, как пенсионер завершает трудовую деятельность. Пенсионеру не нужно подавать заявление о возобновлении индексации страховой пенсии, так как работодатель ежемесячно предоставляет сведения о числящихся работниках в ПФР.

Данная отчетность имеет максимально упрощенную форму, ее цель – определить, осуществляет ли пенсионер трудовую деятельность.

ПРИМЕР: гражданин увольняется в январе 2021 года. В феврале в ПФР поступит отчетность от работодателя с указанием того, что он еще работал в январе. В марте поступит отчетность, где гражданин работающим уже не числится. В апреле ПФР примет решение о выплате пенсии с учетом индексации. И в мае гражданин получит полный размер пенсии и денежную разницу между прежним и новым размером пенсии за февраль, март, апрель. То есть полный размер пенсии пенсионер начнет получать спустя 3 месяца после увольнения, но они будут компенсированы.

ПЕНСИОНЕРАМ, РАБОТАВШИМ НА СЕБЯ

Если пенсионер работал не по найму, а на себя, например, индивидуальным предпринимателем или адвокатом, получение страховой пенсии с учетом индексации возобновляется после получения ПФР данных о его снятии с учета в Федеральной налоговой службе в качестве индивидуального предпринимателя или представителя другой категории самозанятого населения.

Источник: http://in-schelkovo.ru/novosti/obshchestvo/indeksaciya-pensiy-rabotayushchim-pensioneram

Порядок индексации пенсии уволившимся пенсионерам

21.01.2021ГУ — Главное управление ПФР №1 по г. Москве и Московской области напоминает, что после увольнения работавшему пенсионеру пенсия начисляется с месяца, следующего за месяцем увольнения в проиндексированном.

Работающие пенсионеры, как установлено федеральным законодательством, получают страховую пенсию и фиксированную выплату к ней без учета плановых индексаций. Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии.

Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии.

После прекращения трудовой деятельности — работы и (или) иной деятельности — суммы страховой пенсии с учетом индексаций, имевших место в период осуществления трудовой деятельности, выплачиваются, начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности. Подавать заявление при этом в Пенсионный фонд не нужно, так как работодатели до 15 числа каждого месяца направляют в ПФР отчетность, и факт осуществления работы определится автоматически.

Пенсионный фонд после обработки и учета сведений в течение месяца со дня их получения от страхователя принимает соответствующее решение о выплате сумм пенсии с учетом (без учета) индексации с месяца, следующего за месяцем принятия решения.

Тем самым, после представления работодателем соответствующих сведений о прекращении работы и вынесении решения территориальным органом ПФР пенсионеру будет осуществлена выплата пенсии с учетом всех прошедших за период его работы индексаций. Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

Тем не менее, необходимо понимать механизм проведения перерасчета пенсии уволившегося пенсионера.

Например, пенсионер уволился с работы в августе. В сентябре в ПФР поступит отчетность от работодателя за август, где пенсионер еще числится работающим. В октябре ПФР получит отчетность за сентябрь, в которой пенсионер работающим уже не числится. В ноябре ПФР примет решение о возобновлении индексации, и в декабре пенсионер получит уже полный размер пенсии, а также денежную разницу между прежним и новым размером пенсии за предыдущие три месяца — сентябрь, октябрь, ноябрь. То есть пенсионер начнет получать новый проиндексированный размер пенсии спустя три месяца после увольнения, но за эти три месяца ему будет произведена доплата.

Если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

Версия для печати

Индексация пенсии работающего пенсионера после увольнения

ГУ-Главное управление ПФР №9 по г.Москве и Московской области в связи с поступающими на телефон горячей линии вопросами об индексации пенсии, напоминает что после увольнения работавшему пенсионеру пенсия начисляется с месяца, следующего за месяцем увольнения, с учетом всех индексаций, но в проиндексированном размере и с доплатой придет спустя три месяца.

Работающие пенсионеры, как установлено федеральным законодательством, получают страховую пенсию и фиксированную выплату к ней без учета плановых индексаций. Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии. После прекращения трудовой деятельности — работы и (или) иной деятельности — суммы страховой пенсии с учетом индексаций, имевших место в период осуществления трудовой деятельности, выплачиваются, начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности.

ВАЖНО: Подавать заявление при этом в территориальный орган Пенсионного фонда не нужно, так как работодатели до 15 числа каждого месяца направляют в ПФР отчетность, и факт прекращения трудовой деятельности определится автоматически.

После обработки и учета сведений в течение месяца со дня их получения от страхователя принимается соответствующее решение о выплате сумм пенсии с учетом индексации с месяца, следующего за месяцем принятия решения. Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

СПРАВОЧНО: механизм проведения перерасчета пенсии уволившегося пенсионера можно рассмотреть на примере.

Пенсионер уволился с работы в августе. В сентябре в территориальный орган ПФР поступит отчетность от работодателя за август, где пенсионер еще числится, как работающий. В октябре ПФР получит отчетность за сентябрь без его данных. В ноябре территориальный орган ПФР примет решение о возобновлении индексации, и в декабре пенсионер получит уже полный размер пенсии, а также денежную разницу между прежним и новым размером пенсии за предыдущие три месяца — сентябрь, октябрь, ноябрь. Гражданин начнет получать новый проиндексированный размер пенсии спустя три месяца после увольнения, но эти три месяца будут ему компенсированы. Если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

Гражданин начнет получать новый проиндексированный размер пенсии спустя три месяца после увольнения, но эти три месяца будут ему компенсированы. Если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

Размер пенсии (текущий и после увольнения) можно подтвердить в любое время, заказав выписку из лицевого счета через Личный кабинет на сайте ПФР https://es.pfrf.ru.

Источник: http://inkrasnogorsk.ru/novosti/socialnoe-obsluzhivanie-i-zashchita/indeksaciya-pensii-rabotayushchego-pensionera-posle-uvolneniya

Профсоюз заявил о готовности поддержать индексацию пенсий для медработников

В профсоюзе работников здравоохранения заявили, что поддержали бы индексацию пенсий для работающих пенсионеров. Однако маловероятно, что правительство согласится на это. Об этом «МВ» заявил заместитель председателя ЦК профсоюза работников здравоохранения Михаил Андрочников. Он напомнил, что при последней реформе пенсионного законодательства в 2018 году были сильно урезаны социальные гарантии медработников — Федеральный закон № 350-ФЗ ввел фактическую отсрочку пенсионных выплат даже при накоплении необходимого трудового стажа.

На этой неделе глава Минфина Антон Силуанов выступил против возвращения индексации пенсий гражданам старшего возраста, которые продолжают работать. Как заявил он на пленарном заседании Госдумы 28 октября, «пенсия — это компенсация за утраченный заработок», а «если пенсионер работает, то заработок не утрачен, он получает и заработок, и пенсию».

По мнению министра, государство должно сосредоточиться на поддержке неработающих граждан. Вопрос обсуждался в связи с законопроектом об индексации страховых пенсий, фиксированных выплат к ним, а также социальных пенсий чаще, чем раз в год. Документ не поддержала правительственная комиссия по законопроектной деятельности, указав на необходимость дополнительных расходов на эти цели из федерального бюджета и бюджета Пенсионного фонда.

«Пенсии работающим пенсионерам давно не индексируют, считая это излишним, а точнее, непомерной нагрузкой на Пенсионный фонд. При этом в рамках реформы 2018 года ввели еще отсрочку на пять лет до фактического получения пенсии для тех людей, которые работают. По большому счету, это был технический дефолт Пенсионного фонда, то есть фактически людей просто «кинули» на деньги», — заявил Андрочников.

По его словам, в 2018 году профсоюз готовил аналитические материалы на тему пенсионного законодательства и выявил, что при прежней системе, когда женщины выходили на пенсию в 55 лет, мужчины в 60 лет, 70% медработников продолжали работать по достижении пенсионного возраста.

«Люди ждали выхода на пенсию, чтобы получить некие статусные выплаты за возраст, то есть это была как бы прибавка к зарплате. Они и не собирались работу бросать. Это было нормально для нашей отрасли, что 70% достигших пенсионного возраста остается. Далее в течение первых пяти лет у мужчин эта цифра уменьшалась наполовину, у женщин — чуть меньше», — уточнил Андрочников.

По данным Росстата (Статистический сборник «Здравоохранение в России», 2019 год. – Прим. ред.), в 2018 году доля занятых в отрасли пенсионеров в возрасте 55—59 лет достигала 12%. В 2017 году аналогичный показатель составлял 11,6%. Данные были получены на основе выборочных исследований. На возрастную группу 60—69 лет приходилось 8,2% работающих (в 2017 году — 7,9%). На возраст 70 лет и старше — 0,7 и 0,5% соответственно.

Дефицит квалифицированных кадров, как врачебных, так и сестринских, стал особенно ощутим в связи с пандемией COVID-19. По сообщениям региональных СМИ, из-за того, что медики стали чаще болеть и увольняться, кадровые службы органов управления здравоохранением и ЛПУ пытались привлечь к работе пенсионеров, сотрудников, находящихся в декретных отпусках.

В начале октября Президент Владимир Путин на встрече с руководителями фракций Госдумы в ответ на предложение возобновить индексацию пенсий работающим пенсионерам сообщил, что дал поручение правительству «поработать в этом направлении».

Пенсии работающих пенсионеров не индексируются с 1 января 2016 года. Это было сделано для уменьшения дефицита бюджета Пенсионного фонда России. Думская оппозиция и ряд сенаторов неоднократно вносили законопроекты о пересмотре введенного ограничения, но провести их не смогли.

Тема индексации пенсий работающим пенсионерам вновь стала актуальной в связи с обсуждением поправок к Конституции. По данным профсоюзного издания «Солидарность», одна из предложенных президентом поправок предусматривала внесение в основной документ страны положения об обязательной индексации пенсионных выплат. Но будут ли при этом на ежегодной основе повышаться пенсии и работающим пенсионерам, не уточнялось. Федерация независимых профсоюзов России (ФНПР) предложила уточнить этот момент и предоставить индексацию выплат всем пенсионерам без исключения.

В сентябре этого года ФНПР и Ассоциация профсоюзов работников непроизводственной сферы направили письма премьер-министру Михаилу Мишустину с предложением о восстановлении прав работающих пенсионеров на индексацию страховых пенсий. Профсоюзы отмечали, что Конституция не дифференцирует граждан по факту занятости, а следовательно, индексации подлежат все назначенные пенсии. «Конкретизация права пенсионеров на индексацию должна быть закреплена федеральным законом», говорится в обращениях, которые подписали глава ФНПР Михаил Шмаков и президент Совета Ассоциации профсоюзов работников непроизводственной сферы Михаил Кузьменко (копии также были направлены в Минтруд и ПРФ).

После увольнения пенсионера – новый размер пенсии

Ежемесячно в отношении порядка 4-х тысяч пенсионеров специалисты органов ПФР региона проводят беззаявительный перерасчет пенсий в связи с прекращением трудовой деятельности. Перерасчет производится с учетом всех индексаций за период трудовой деятельности работающего пенсионера.

Напомним, что с 2016 года работающим пенсионерам осуществляется выплата страховой пенсии без учета индексации. После прекращения работы пенсионер начинает получать пенсию в более высоком размере с учетом индексаций, проведенных за период его трудовой деятельности в статусе пенсионера. Специалистами ПФР данный перерасчет производится самостоятельно без истребования заявлений от пенсионера на основании данных, представленных в Пенсионный фонд работодателями. Ежемесячно такой перерасчет производится в отношении порядка 4-х тысяч пенсионеров нашего региона.

Специалистами ПФР данный перерасчет производится самостоятельно без истребования заявлений от пенсионера на основании данных, представленных в Пенсионный фонд работодателями. Ежемесячно такой перерасчет производится в отношении порядка 4-х тысяч пенсионеров нашего региона.

Перерасчет осуществляется с 1 числа месяца, следующего за месяцем увольнения. Механизм следующий: к примеру, пенсионер уволился с работы в ноябре текущего года. В декабре в ПФР поступит отчетность от работодателя с указанием того, что пенсионер за ноябрь еще числится работающим. В январе 2021 года ПФР получит отчетность, в которой пенсионер работающим уже не числится. В феврале ПФР произведет перерасчет размера пенсии. Таким образом, пенсионер начнет получать увеличенный размер пенсии через 3 месяца после увольнения — с марта 2021 года, при этом за эти 3 месяца (декабрь, январь и февраль следующего года) ему будет произведена доплата (денежная разница между прежним и новым размером пенсии за предыдущие три месяца).

Обращаем внимание, что речь идет о получателях страховых пенсий. Социальные пенсии и пенсии по гос обеспечению индексируются независимо от факта работы пенсионера.

В Новосибирской области получателями страховых пенсий являются порядка 760 тысяч пенсионеров.

УПФР в Ленинском районе г. Новосибирска (межрайонное)

Изменено 09.11.2020 15:10:57 Просмотров:Количество счетов физических лиц в системе обязательного пенсионного страхования | 152,2 млн |

Пенсионеры: | 42,9 млн человек |

— получатели трудовой пенсии | 39,5 млн человек |

— получатели средств пенсионных накоплений | 1.3 млн человек |

— получатели государственной пенсии | 3,6 млн человек |

Страхователей в системе обязательного пенсионного страхования: | 9,4 млн |

— работодатели | 5,6 млн |

— самозанятые страховщики | 3. |

Средняя страховая пенсия | 12725 руб. |

Средняя страховая пенсия по старости | 13 172 руб. |

Средняя накопительная пенсия | 802 руб. |

Средний срок выплаты пенсионных накоплений | 1 052 руб. |

Средний размер единовременной выплаты пенсионных накоплений | 10 184 руб. |

Средняя социальная пенсия | 8 645 руб. |

Средняя социальная пенсия детей-инвалидов и лиц с инвалидностью на протяжении всей жизни | 10 184 руб. |

Прожиточный минимум пенсионера в России | 8 645 руб. |

Фиксированный платеж (общая сумма) | 4 558, 93 руб. |

Средняя федеральная социальная доплата к пенсии | 1950 руб. |

Индексация страховой пенсии | 4% |

Индексация государственной пенсии | 4% |

Рентабельность инвестирования пенсионных накоплений по расширенному портфелю ВЭБа 1 | 10,7% |

Рентабельность инвестирования пенсионных накоплений по портфелю государственных облигаций ВЭБ | 11,7% |

Средняя доходность инвестирования пенсионных накоплений частными управляющими компаниями 2 | 14,2% |

Индексация материнского (семейного) капитала | – |

Ежемесячная индексация социального пособия | 7% |

Лица, образующие пенсионные накопления: | 76,4 млн |

— в государственной управляющей компании Внешэкономбанка | 46,5 млн |

— с частными управляющими компаниями | 430 тыс. |

— с негосударственными пенсионными фондами | 29,8 млн |

Получатели социальных пособий ПФР: | |

— получатели ежемесячного социального пособия | 15,6 млн человек |

— получатели федеральной социальной доплаты к пенсии | 4,1 млн человек |

— получатели ежемесячной надбавки к пособию | 0,5 млн человек |

— получатели пособия по уходу за инвалидами | 1,8 млн человек |

— получатели пособия по уходу за детьми-инвалидами | 0,5 млн человек |

Доходная часть бюджета ПФР | 7 625,2 млрд руб. |

Расходная часть бюджета ПФР | 7 829,7 млрд руб. |

Взносов на обязательное пенсионное страхование: | 4 131,5 млрд руб. |

Пенсионные расходы ПФР | 6 430,2 млрд руб. |

Расходы на социальные пособия ПФР | 572,2 млрд руб. |

Расходы по программе материнского капитала | 365,3 млрд руб. |

Участники программы софинансирования пенсионных накоплений | 758,3 тыс. Человек |

Взносы участников программы софинансирования пенсионных накоплений | 5,7 млрд руб. |

Средний взнос участников программы софинансирования пенсионных накоплений | 9,7 тыс. |

Государственное софинансирование взносов участников программы софинансирования пенсионных накоплений | 5,5 млрд руб. |

Размер материнского (семейного) капитала | 453026 руб. |

Количество выпущенных сертификатов на материнский капитал | 7,6 млн |

Семьи, полностью использовавшие материнский капитал | 4,2 млн человек |

Человек

Человек

Руб.

Руб.Пресс-центр

август 2020

События

Новый обучающий модуль Internet ABC, который поможет пенсионерам самостоятельно спланировать поездку

«Ростелеком» и Пенсионный фонд России подготовили новый модуль для продвинутого Интернет-азбуки «Интернет для путешествий и отдыха: тонкости и полезные советы». Новый курс представляет собой пакет дополнительных материалов для обучения пожилых людей, которые изучили основы работы с компьютером, и тех, кто стремится расширить свои знания и использовать больше возможностей, предлагаемых Интернетом.

Новый курс представляет собой пакет дополнительных материалов для обучения пожилых людей, которые изучили основы работы с компьютером, и тех, кто стремится расширить свои знания и использовать больше возможностей, предлагаемых Интернетом.

События

С августа сохраняется либерализованный порядок назначения пенсий, социальных пособий

Пенсионный фонд России продлил ряд мер, одобренных в апреле в связи со сложной эпидемиологической ситуацией с целью либерализации назначения и выплаты пенсий. ПФР продолжит назначать определенные виды пенсий и пособий онлайн, помогать гражданам в сборе необходимой информации, а также активно продлевать и корректировать выплаты до конца августа.

События

Пенсионный фонд Россотрудничества в помощь согражданам за рубежом

Председатель Правления Пенсионного фонда России Максим Топилин и глава Россотрудничества Евгений Примаков подписали соглашение о сотрудничестве.

июль 2020

События

Пенсионный фонд России начал автоматическое назначение ежемесячных пособий инвалидам, детям-инвалидам

В соответствии с приказом Минтруда и социальной защиты РФ № 327н от 11 июня 2020 года назначение ежемесячного социального пособия инвалидам и детям-инвалидам стало упреждающим с 28 июля 2020 года. заявление, поскольку территориальные органы Пенсионного фонда России назначают пособие самостоятельно.

События

Большинство граждан предпочитают переводить пенсионные накопления в Пенсионный фонд

В территориальные органы Пенсионного фонда России за первое полугодие 2020 года поступило 35 200 заявлений о перечислении пенсионных накоплений.

События

Пенсионный фонд России подтвердил право на предпенсионные выплаты более 1 млн россиян

За первые шесть месяцев 2020 года Пенсионный фонд России подтвердил право на получение различных видов социальной поддержки и льгот 1. 2 миллиона предпенсионеров. Информация отправлялась в органы и госорганы, предоставляющие такие льготы, или напрямую предпенсионерам через раздел личного кабинета на сайте ПФР, Портал госуслуг, в территориальные органы Пенсионного фонда или многофункциональные центры.

2 миллиона предпенсионеров. Информация отправлялась в органы и госорганы, предоставляющие такие льготы, или напрямую предпенсионерам через раздел личного кабинета на сайте ПФР, Портал госуслуг, в территориальные органы Пенсионного фонда или многофункциональные центры.

События

Пенсионным фондом во 2 полугодии 2020 года выдано более 500 000 сертификатов на материнский капитал

За первые шесть месяцев 2020 года Пенсионный фонд России выпустил более 590 000 сертификатов на материнский капитал.Выплаты в фонды материнского капитала в отчетном периоде превысили 110 млрд рублей.

Индекс пенсионного обеспечения за июнь 2021 г.

Анализ Миллимана: финансируемый статус продолжает сканирование до полного финансирования в мае

Коэффициент финансирования Milliman 100 PFI увеличивается до 98,8% поскольку инвестиционная прибыль противодействует эффектам снижения ставки дисконтирования

Статус финансирования 100 крупнейших компаний с установленными выплатами

пенсионные планы увеличились на 8 миллиардов долларов в мае по оценкам

Индексом пенсионного обеспечения Milliman 100 (PFI). По состоянию на 31 мая

дефицит увеличился до 21 миллиарда долларов с 29 миллиардов долларов в конце

Апрель в связи с высокими инвестиционными показателями. Финансируемый статус

улучшение было частично компенсировано увеличением обязательств в связи с

снижение базовых процентных ставок по корпоративным облигациям, которые использовались для

оценить пенсионные обязательства. Коэффициент покрытия увеличился на 0,4% в

Май до 98,8%, с 98,4% в конце апреля. Это восьмой

месяц подряд, в котором коэффициент покрытия улучшился.

По состоянию на 31 мая

дефицит увеличился до 21 миллиарда долларов с 29 миллиардов долларов в конце

Апрель в связи с высокими инвестиционными показателями. Финансируемый статус

улучшение было частично компенсировано увеличением обязательств в связи с

снижение базовых процентных ставок по корпоративным облигациям, которые использовались для

оценить пенсионные обязательства. Коэффициент покрытия увеличился на 0,4% в

Май до 98,8%, с 98,4% в конце апреля. Это восьмой

месяц подряд, в котором коэффициент покрытия улучшился.

Рост инвестиций в мае увеличился на 1,24% Milliman 100 Стоимость активов PFI до 1 доллара.808 трлн из $ 1,792 трлн на конец апреля. Для сравнения, пенсионное обеспечение Milliman в 2021 г. Исследование (PFS) показало, что ожидаемая среднемесячная Доходность инвестиций в течение 2020 года составила 0,50% (6,2% в годовом исчислении). Полные результаты ежегодного исследования 2021 года можно найти на сайте milliman.com/pfs.

Основные моменты

| МЛРД $ | ||||

| МВ | PBO | ФИНАНСИРОВАННЫЙ СТАТУС | ФИНАНСИРОВАННЫЙ ПРОЦЕНТ | |

|---|---|---|---|---|

| АПРЕЛЬ | 1,792 | 1,821 | (29) | 98. 4% 4% |

| МАЯ | 1 808 | 1,829 | (21) | 98,8% |

| ЕЖЕМЕСЯЧНОЕ ИЗМЕНЕНИЕ | +15 | +8 | +8 | 0,4% |

| ИЗМЕНЕНИЕ С ГОДА | +29 | (140) | +169 | 8.5% |

Примечание: числа могут не совпадать точно из-за округления

Планируемые обязательства по выплате пособий (ОПО) Milliman 100 PFI увеличился на 8 миллиардов долларов за май до 1,829 триллиона долларов. Изменение в результате снижения на 4 базисных пункта ежемесячного учетная ставка до 2,94% в мае с 2,98% в апреле. Скидка ставки выше 3,00% были недолговечными, а март был только месяц публикации таких результатов за последние двенадцать месяцев.

РИСУНОК 1: ИНДЕКС ПЕНСИОННОГО ФИНАНСИРОВАНИЯ MILLIMAN 100 — ИЗЛИШКА / ДЕФИЦИТ ПЕНСИИ

РИСУНОК 2: ИНДЕКС ПЕНСИОННОГО ФИНАНСИРОВАНИЯ MILLIMAN 100 — СООТНОШЕНИЕ ПЕНСИОННОГО ФИНАНСИРОВАНИЯ

За последние 12 месяцев (июнь 2020 г. — май 2021 г.) совокупный

прирост активов для этих пенсий составил 15.3% и Миллиман

100 Дефицит статуса, финансируемый ЧФИ, уменьшился на 271 миллиард долларов. В

Финансируемое повышение статуса — это в первую очередь результат звездных инвестиций

за последний 12-месячный период. Ставки дисконтирования снизились через

большую часть 2020 года и только недавно показали восходящие движения

в течение первого квартала 2021 года.

Компания Milliman 100 значительно выросла за

за последние 12 месяцев до 98,8% с 84,7%.

— май 2021 г.) совокупный

прирост активов для этих пенсий составил 15.3% и Миллиман

100 Дефицит статуса, финансируемый ЧФИ, уменьшился на 271 миллиард долларов. В

Финансируемое повышение статуса — это в первую очередь результат звездных инвестиций

за последний 12-месячный период. Ставки дисконтирования снизились через

большую часть 2020 года и только недавно показали восходящие движения

в течение первого квартала 2021 года.

Компания Milliman 100 значительно выросла за

за последние 12 месяцев до 98,8% с 84,7%.

Прогнозы на 2021-2022 гг.

Если бы компании Milliman 100 PFI достигли

ожидается 6.2% медианная доходность активов (согласно PFS 2021), и если

текущая ставка дисконтирования 2,94% сохранена в течение 2021 г.

и 2022 г., мы прогнозируем, что финансовый статус опрошенных

планы будут увеличиваться. Это приведет к прогнозируемой пенсии.

профицит в размере 11 млрд долларов США (коэффициент покрытия 100,6%) к концу 2021 года

и прогнозируемый профицит пенсии в размере 70 миллиардов долларов (коэффициент накопления

103,9%) к концу 2022 года. предположили, что совокупные годовые взносы в 2021 и 2022 гг.

25 миллиардов долларов и 28 миллиардов долларов соответственно.

предположили, что совокупные годовые взносы в 2021 и 2022 гг.

25 миллиардов долларов и 28 миллиардов долларов соответственно.

По оптимистичному прогнозу с ростом процентных ставок (достижение 3,29% к концу 2021 г. и 3,89% к концу 2022 г.) и прирост активов (10,2% годовой доходности), коэффициент покрытия будет вырастет до 108% к концу 2021 года и 125% к концу 2022 года. По пессимистическому прогнозу с аналогичной процентной ставкой и движение активов (ставка дисконтирования 2,59% на конец 2021 г. и 1,99% к концу 2022 года и 2,2% годовой доходности), коэффициент снизится до 94% к концу 2021 г. и до 85% к конец 2022 года.

ИНДЕКС ПЕНСИОННОГО ФИНАНСИРОВАНИЯ MILLIMAN 100 — МАЙ 2021 г. (ВСЕ СУММЫ ДОЛЛАРОВ В МИЛЛИОНАХ)

ВОЗВРАТ ПЕНСИОННЫХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ

О Milliman 100 ежемесячный индекс пенсионного обеспечения

В течение последних 21 года Milliman проводил ежегодное исследование

из 100 крупнейших спонсируемых пенсионных планов с установленными выплатами

публичными компаниями США. Пенсионное обеспечение Milliman 100

Индекс проецирует накопительный статус пенсионных планов, включенных в

наше исследование, отражающее влияние рыночной доходности и процентов

изменения ставок по статусу накопительной пенсии с использованием фактических

заявленная стоимость активов, обязательств и распределения активов

пенсионные планы компаний.

Пенсионное обеспечение Milliman 100

Индекс проецирует накопительный статус пенсионных планов, включенных в

наше исследование, отражающее влияние рыночной доходности и процентов

изменения ставок по статусу накопительной пенсии с использованием фактических

заявленная стоимость активов, обязательств и распределения активов

пенсионные планы компаний.

Результаты индекса пенсионного обеспечения Milliman 100 были

на основе актуальной учетной информации пенсионного плана

раскрывается в сносках к годовым отчетам компаний за

2020 финансовый год и предыдущие финансовые годы. Эта пенсия

раскрытие информации по плану бухгалтерского учета было представлено в виде

часть исследования по пенсионному финансированию Milliman 2021, которое было

опубликовано 7 апреля 2021 года. Помимо предоставления финансовой

информация о накопительном статусе соответствующей пенсии в США

планы, сноски могут также включать цифры по компаниям

неквалифицированные и иностранные планы, оба из которых часто не финансируются

или при условии соблюдения других стандартов финансирования, чем для U. С.

квалифицированные пенсионные планы. Они не отражают финансируемый статус

пенсионных планов компаний в США, соответствующих требованиям ERISA.

Пенсия в России: как претендовать на российскую пенсию

Имеете ли вы право на российскую пенсию? Узнайте, как работают пенсии в России, включая подробную информацию о праве на получение пенсии, размере взносов и советы по получению пенсии в качестве эмигранта в России.

Если вы работаете в России и приближаетесь к пенсии, важно разобраться в особенностях российской пенсионной системы, а также понять, сколько вам нужно будет внести, чтобы получить государственную пенсию.

В этом руководстве мы расскажем все, что вам нужно знать о пенсиях в России. Сюда входит информация о планах правительства России по повышению пенсионного возраста в стране.

Этот справочник по пенсиям в России включает такие темы, как:

Российская пенсионная система

Целых 43 миллиона человек в России получают пенсии или социальные пособия. В это число входит четверть миллиона граждан России, проживающих за рубежом.

В это число входит четверть миллиона граждан России, проживающих за рубежом.

Государственная пенсия в России выплачивается и управляется Пенсионным фондом Российской Федерации (ПФР), который имеет около 2500 отделений по всей стране.Чтобы иметь право на пенсию по старости, работники должны вносить в фонд взносы на социальное страхование.

С 2012 года в российской пенсионной системе действует трехступенчатая структура, состоящая из:

- обязательная государственная пенсия, финансируемая за счет взносов по мере поступления (PAYE)

- пенсионных фондов компании (финансируемых за счет обязательных взносов социального страхования, выплачиваемых работниками)

- добровольных частных пенсионных фондов

Изменения в российской пенсионной системе в 2019 году

Возраст, с которого граждане могут претендовать на государственную пенсию в России — горячая тема.В 2019 году правительство России приняло новый закон о повышении пенсионного возраста.

Фактически, правительство планировало поднять пенсионный возраст для мужчин на пять лет (с 60 до 65) и для женщин на восемь лет (с 55 до 63). Однако после значительного общественного протеста он смягчил предложения об ограничении пенсионного возраста женщин на уровне 60 лет.

Эти изменения будут вводиться постепенно до 2028 года. Пенсионный возраст будет повышаться на шесть месяцев каждый год с начала 2019 года.Жители, планирующие выйти на пенсию в ближайшие два года по старым правилам, могут претендовать на государственную пенсию на шесть месяцев раньше пенсионного возраста по новым правилам.

Кто имеет право на пенсию в России?

Пенсионный возраст в России

Текущий пенсионный возраст в России (60 лет для мужчин, 55 лет для женщин) к 2028 году вырастет на пять лет. Несмотря на это, некоторые граждане могут выйти на пенсию раньше, получив пенсию.

Прежде всего, сотрудники в отраслях с коротким сроком службы или в отраслях с повышенным риском могут выйти на пенсию раньше срока. Пенсия этих лиц рассчитывается по промежуточной пенсионной системе.

Пенсия этих лиц рассчитывается по промежуточной пенсионной системе.

Несмотря на недавние изменения, женщины, проработавшие не менее 37 лет, и мужчины, проработавшие не менее 42 лет, могут выйти на пенсию досрочно. После этого они могут претендовать на государственную пенсию после 55 и 60 лет соответственно.

В то время как некоторые жители России предпочитают рано выходить на пенсию, многие работают до старости. Считается, что в России работает около 12 миллионов пенсионеров; это около четверти всех людей пенсионного возраста.

Пенсии в России для экспатов

Чтобы претендовать на государственную пенсию, вы должны делать взносы на социальное страхование из своей заработной платы. Исключения доступны для некоторых эмигрантов, если у России есть соглашение о социальном обеспечении с вашей страной. Прежде чем претендовать на пенсию из Пенсионного фонда Российской Федерации, вы должны вносить взносы не менее восьми лет.

Взносы на социальное страхование являются обязательными, даже если у вас временная виза, если ваше пребывание превышает шесть месяцев. Единственное исключение — это работники с высококвалифицированной рабочей визой. Вы можете узнать больше в справочниках Expatica по российским визам и разрешениям на работу в России.

Россия имеет соглашения о социальном обеспечении с Болгарией, Латвией, Беларусью, Литвой, Грузией, Молдовой и Эстонией. Критерии могут отличаться, если вы гражданин одной из этих стран. Полная информация на сайте Международной организации труда.

Участие в трудовой пенсии в России также обязательно, но только для работников, родившихся после 1 января 1967 года.

QROPS: перевод и консолидация пенсии в Великобритании

эмигрантов, выезжающих за границу из Великобритании, могут переводить свои пенсии в программу квалифицированного признания за рубежом (QROPS). QROPS позволяет эмигрантам объединить свои пенсии в один план. Это помогает им легче управлять своими пенсионными фондами, а также избегать колебаний валютных курсов.

QROPS имеет множество преимуществ, однако они не подходят или доступны не всем британским пенсионерам, поэтому мы настоятельно рекомендуем вам посоветоваться с опытным финансовым консультантом, таким как AES.

Российские пенсионные ставки и взносы

С февраля 2017 года пенсия в России индексируется по фактическим темпам роста инфляции (в настоящее время около 5,3%). В декабре 2018 года государственная газета « Российская газета » сообщила, что среднемесячная пенсия в России составляет 14 144 пенсии. Самые высокие пенсии в России получили жители Чукоты — 22 500 р., Самые низкие — в Дагестане и Кабардино-Балкарии.

С 2019 года новый закон доводит среднемесячную пенсию по старости для неработающих пенсионеров до 15000 р.Это параллельно с планами увеличения пенсии до 20 000 p. к 2024 г.

Хотя государственная пенсия в России ниже, чем в большинстве западных стран, многие пенсионеры имеют право на дополнительные льготы, такие как бесплатный проезд в общественном транспорте или скидки на лекарства.

Пенсионные взносы Как упоминалось ранее, все сотрудники могут претендовать на государственную пенсию по старости после восьми лет уплаты социального обеспечения. Взносы поступают из вашего заработка, а также других социальных налогов:

Взносы поступают из вашего заработка, а также других социальных налогов:

- 22% от заработка до 624 000 p и 10% от любых дополнительных сумм

- 5.1% в фонды обязательного федерального и территориального медицинского страхования

- 2,9% в фонд социального страхования

Люди, родившиеся до 1 января 1967 года, вносят 14% своей государственной пенсии - Российская пенсия в единый налог на социальное обеспечение и страхование. В накопительную часть они не поступают.

Люди, родившиеся 1 января 1967 г. или позднее, вносят 7% в социальное обеспечение и 7% в обязательное страхование второго уровня. Это накопительная часть от управляющих активами, которые инвестируют в фонд.Вы также можете выбрать собственную компанию по управлению активами; в противном случае он переходит в государственный банк.

Базовая пенсия по возрасту включает распределительную систему и состоит из страхового фонда и добровольного накопительного компонента. Преимущество добровольных взносов в том, что российские пенсии выплачиваются на протяжении всей жизни. В результате налоги не взимаются.

Преимущество добровольных взносов в том, что российские пенсии выплачиваются на протяжении всей жизни. В результате налоги не взимаются.

Вы также можете узнать, какой размер российской пенсии вы можете получить, воспользовавшись калькулятором Пенсионного фонда Российской Федерации.

Налог на российские пенсии

Ставка налога для иностранцев зависит от статуса налогового резидента. Официальные резиденты в России платят налог на свою пенсию в России по ставке 13%; однако нерезиденты платят 30%.

Однако некоторые частные схемы пенсионного обеспечения регулируются налогово-эффективными условиями, и у России есть соглашения с некоторыми странами об избежании двойного налогообложения. Чтобы определить свой налоговый статус, прочитайте руководство Expatica по налогам в России.

Если у вас есть частная пенсия в вашей стране, проконсультируйтесь с страхователем, чтобы выяснить, как налог в России влияет на ваш зачитываемый для пенсии доход. Также желательно обратиться за профессиональной консультацией.

Также желательно обратиться за профессиональной консультацией.

Дополнительные пенсии в России

Общеобязательные пенсии в России

Помимо государственной пенсии, работники и внештатные специалисты должны вносить трудовую пенсию и уплачивать страховые взносы.

Работники имеют право выбирать, будут ли их взносы уплачиваться в Пенсионный фонд Российской Федерации (ПФР) или в негосударственный пенсионный фонд (НПФБ). Взносы в ПФР предусматривают различные варианты инвестирования, в противном случае выплаты поступают государственному управляющему активами Внешэкономбанку по умолчанию.

Если вы намереваетесь внести свой вклад в частную компанию по управлению активами, вы также должны убедиться, что у нее есть соответствующая лицензия и соблюдены юридические требования, установленные PFR

. Работодатели должны управлять страховыми взносами и переводить средства на соответствующие счета. Пенсионная система России предусматривает, что страховые взносы должны быть перечислены не позднее 15 числа следующего месяца, в противном случае они подлежат штрафу в размере 20% от суммы невыплаченных взносов.

Добровольные пенсии в России

Рабочие в России также имеют возможность вносить добровольные российские пенсии либо через трудовую пенсию, либо через частный российский пенсионный фонд.

Крупные корпорации или страховые компании контролируют частные пенсии в России. Нет никаких ограничений относительно того, сколько вы можете платить в частные пенсионные фонды, и компании не всегда предоставляют гарантии капитала или гарантируют минимальную норму прибыли. Пенсионные пособия облагаются подоходным налогом с населения.

Если вы решите вносить трудовую добровольную пенсию в России, ваш работодатель может организовать внесение взносов от вашего имени непосредственно в НФ. Однако работодатели не обязаны вносить взносы в частные профессиональные пенсии.

Частные пенсии в России предлагают некоторые из крупнейших российских банков. Например, крупнейший банк России, Сбербанк, предлагает серию индивидуальных пенсионных планов (ИПП) для людей с высокими доходами, профессионалов и владельцев малого бизнеса.

Другие пенсии в России

Пенсии по случаю потери кормильца в России

В государственном пенсионном фонде России существует несколько пенсий по случаю потери кормильца, например:

- трудовая пенсия по случаю потери кормильца

- государственная пенсия по случаю потери кормильца

- социальная пенсия по случаю потери кормильца

Если на момент смерти супруг (а) все еще работал, оставшийся в живых получает российскую пенсию, если он имеет инвалидность, вдова старше 55 лет или не работает, ухаживая за детьми младше 14 лет, или если у них есть дети с инвалидностью. инвалидность любого возраста.

Если нет пережившего супруга, другие благотворители могут включать таких людей, как:

- Родители старше 60 лет

- Дети до 18 лет (или до 23 лет в случае дальнейшего образования)

- Братья и сестры до 18 лет

- Деды старше 60 лет и бабушки старше 55 лет.

Трудовые пенсии выплачиваются в две части: минимальная фиксированная ставка и размер пенсии в России, рассчитываемый на основе капитала в пенсионном фонде, установленной продолжительности жизни после выхода на пенсию, периода выплаты пенсионных взносов кормильца и количества иждивенцев.

Государственная пенсия по случаю потери кормильца в РоссииГосударственная пенсия выплачивается потерпевшим независимо от стажа умершего по страховке или военной службы. Бенефициары такие же, как в приведенном выше списке.

Социальная пенсия по случаю потери кормильца Российская пенсияСоциальная пенсия по случаю потери кормильца в России выплачивается только в том случае, если умерший не имеет права на накопительную пенсию.

Подробнее о видах пенсий, доступных в России, также можно узнать в Пенсионном фонде Российской Федерации.

Подача заявления на получение пенсии в России

Пенсия в России не может быть востребована до тех пор, пока вы не достигнете официального пенсионного возраста в России, если вы не подпадаете под категорию освобожденных профессий и отраслей занятости. Чтобы возместить вашу государственную пенсию в России и пенсии компании, заявки следует отправлять в ПФР по указанному ниже адресу (если вы не выбрали оплату в виде инвестиций в НПФ).

Чтобы возместить вашу государственную пенсию в России и пенсии компании, заявки следует отправлять в ПФР по указанному ниже адресу (если вы не выбрали оплату в виде инвестиций в НПФ).

Департамент международного сотрудничества ПФР

ул. Донская, 4

Москва

Телефон: +7 495 986 4167

Чтобы получать выплаты из частного пенсионного фонда России, необходимо делать взносы в выбранную вами управляющую компанию.

Пенсионный совет в России

Однако, если вы планируете выйти на пенсию в России в качестве эмигранта, имеет смысл посоветоваться с профессиональным финансовым консультантом по поводу ваших пенсионных возможностей.

Полезные ресурсы

Советники ПФР

Щелкните любую букву (A – Z), чтобы перейти к соответствующему разделу в алфавитном списке глоссария.

- А

- Скорректированный валовой доход (AGI)

- Промежуточный расчет при расчете обязательства по налогу на прибыль. Он рассчитывается путем вычитания определенных допустимых корректировок из валового дохода.

- Администратор

- Лицо, назначенное судом для урегулирования наследства при отсутствии завещания.

- Декларация после уплаты налогов

- Доходность инвестиций после учета налогов.

- Фонд агрессивного роста

- Паевой инвестиционный фонд, основной целью которого является получение значительного прироста капитала. Доходность и основная стоимость паевых инвестиционных фондов колеблются в зависимости от рыночных условий.Акции при продаже могут стоить больше или меньше их первоначальной стоимости. Инвестиции, направленные на получение более высокой доходности, также связаны с более высокой степенью риска. Паевые инвестиционные фонды продаются по проспекту эмиссии. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием. Проспект эмиссии, содержащий эту и другую информацию об инвестиционной компании, можно получить у финансового специалиста. Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- Альтернативный минимальный налог

- Метод расчета подоходного налога, который запрещает определенные вычеты, кредиты и исключения. Это было предназначено для обеспечения того, чтобы физические лица, трасты и поместья, пользующиеся налоговыми льготами, не избежали всех обязательств по федеральному подоходному налогу. Люди должны рассчитывать свои налоги в обоих направлениях и платить большее из двух.

- Аннуитет

- Договор на основе страхования, предусматривающий регулярные будущие выплаты в обмен на текущие премии.Аннуитетные контракты обычно приобретаются в банках, кредитных союзах, брокерских фирмах или страховых компаниях. Любые гарантии зависят от платежеспособности компании-эмитента.

- Актив

- Все, что имеет денежное выражение в собственности.

- Распределение активов

- Процесс изменения положения активов в портфеле для максимизации потенциальной прибыли при определенном уровне риска. Этот процесс обычно выполняется с использованием исторических показателей классов активов в рамках сложных математических моделей.Распределение активов не гарантирует от потерь; это метод, используемый для управления инвестиционным риском.

- Класс активов

- Категория инвестиций со схожими характеристиками.

- Аудит

- Проверка бухгалтерских и финансовых документов фирмы объективным профессионалом. Аудит проводится для определения точности, последовательности и соответствия записей юридическим и бухгалтерским принципам.

- B

- Сбалансированный паевой фонд

- Паевой инвестиционный фонд, целью которого является баланс акций и облигаций.Сбалансированные фонды, как правило, менее волатильны, чем фонды только акций. Доходность и основная стоимость паевых инвестиционных фондов колеблются в зависимости от рыночных условий. Акции при продаже могут стоить больше или меньше их первоначальной стоимости. Паевые инвестиционные фонды продаются по проспекту эмиссии. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием. Проспект эмиссии, содержащий эту и другую информацию об инвестиционной компании, можно получить у финансового специалиста.Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- Медвежий рынок

- Когда кажется, что фондовый рынок в целом падает, это называют медвежьим рынком.

- Получатель

- Лицо, указанное в полисе страхования жизни, аннуитете, завещании, доверительном управлении или другом соглашении о получении финансовой выгоды в случае смерти владельца. Бенефициаром может быть физическое лицо, компания, организация и т. Д.

- Запас Blue Chip

- Обыкновенные акции компании с долгой историей прибыльности и стабильными выплатами дивидендов.

- Облигация

- Облигация — это свидетельство долга, по которому эмитент обещает выплатить держателям облигаций определенную сумму процентов и выплатить основную сумму при наступлении срока погашения. Облигации обычно выпускаются с кратностью 1000 долларов США.

- Балансовая стоимость

- Чистая стоимость активов компании за вычетом ее обязательств и ликвидационной цены ее привилегированных выпусков. Стоимость чистых активов, деленная на количество обыкновенных акций в обращении, равна балансовой стоимости одной акции, которая может быть выше или ниже рыночной стоимости акции.

- Бычий рынок

- Когда кажется, что фондовый рынок в целом растет, это считается бычьим рынком.

- Соглашение купли-продажи

- Соглашение купли-продажи — это соглашение между двумя или более сторонами, которое обязывает одну сторону купить бизнес, а другую сторону продать бизнес в случае смерти, потери трудоспособности или выхода на пенсию одного из владельцев.

- С

- Прибыль или убыток от капитала

- Разница между ценой продажи и ценой покупки основных средств.Когда эта разница положительна, разница называется приростом капитала. Когда разница отрицательная, это убыток капитала.

- Денежные альтернативы

- Краткосрочные инвестиции, такие как ценные бумаги Казначейства США, депозитные сертификаты и акции фондов денежного рынка, которые можно легко конвертировать в наличные.

- Стоимость возврата денежных средств

- Сумма, которую держатель страхового полиса имеет право получить, когда он или она прекращает страхование. Страхователи обычно имеют возможность брать займы под выкупную стоимость полиса у страховой компании.Невыплаченные ссуды по полису уменьшают размер пособия по случаю смерти и денежную стоимость по полису на сумму непогашенного остатка по ссуде плюс проценты.

- СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАН ® Практикующий

- Удостоверение, выданное Сертифицированным советом по стандартам финансового планирования (Денвер, Колорадо) лицам, завершившим комплексную учебную программу по финансовому планированию и этике. CFP ® , CERTIFIED FINANCIAL PLANNER ® и зарегистрированный на федеральном уровне CFP (с логотипом пламени) ® являются сертификационными знаками, принадлежащими Сертифицированному совету по стандартам финансового планирования.Эти отметки присуждаются лицам, успешно прошедшим первоначальную и текущую сертификацию Совета CFP.

- Сертифицированный бухгалтер (CPA)

- Профессиональная лицензия, выданная советом бухгалтеров штата лицу, сдавшему Единый экзамен CPA (проводимый Американским институтом сертифицированных бухгалтеров) и выполнившему требования штата к образованию и профессиональному опыту для сертификации.

- Благотворительный фонд свинца

- Траст, учрежденный в пользу благотворительной организации.Лицо, предоставляющее право, которое размещает деньги, ценные бумаги, имущество и другие активы в благотворительном оставшемся трасте, может назначить получателя дохода, даже если это сама доверитель, для получения выплаты определенной суммы (как минимум ежегодно) от траста. Вы также можете претендовать на вычет подоходного налога с расчетной приведенной стоимости оставшейся части процентов, которая в конечном итоге пойдет на благотворительность.

- Остаточный благотворительный фонд

- Траст, учрежденный в пользу благотворительной организации.Лицо, предоставляющее право, которое размещает деньги, ценные бумаги, имущество и другие активы в благотворительном оставшемся трасте, может назначить получателя дохода, даже если это сама доверитель, для получения выплаты определенной суммы (как минимум ежегодно) от траста. Вы также можете претендовать на вычет подоходного налога с расчетной приведенной стоимости оставшейся части процентов, которая в конечном итоге пойдет на благотворительность.

- Дипломированный финансовый консультант (ChFC)

- Сертификат профессионального финансового планирования, выдаваемый Американским колледжем (Брин-Мор, Пенсильвания) лицам, завершившим комплексную учебную программу по финансовому планированию.Предварительные условия включают сдачу серии письменных экзаменов, соответствие установленным требованиям к опыту и соблюдение этических стандартов. Учебная программа включает накопление богатства, управление рисками, налогообложение доходов, планирование пенсионных потребностей, инвестиции, планирование наследства и наследства.

- Дипломированный страховщик жизни (CLU)

- Профессиональное звание, присваиваемое Американским колледжем лицам, прошедшим комплексную учебную программу, ориентированную в первую очередь на управление рисками.Предварительные условия включают сдачу серии письменных экзаменов, соответствие установленным требованиям к опыту и соблюдение этических стандартов. Учебная программа включает в себя страхование и финансовое планирование, налогообложение доходов, индивидуальное страхование жизни, право страхования жизни, планирование наследства и наследства, а также планирование для владельцев бизнеса и профессионалов.

- КОБРА

- Закон о согласовании консолидированного омнибусного бюджета — это федеральный закон, обязывающий работодателей с более чем 20 сотрудниками предлагать уволенным или вышедшим на пенсию сотрудникам возможность продолжить свое медицинское страхование в течение 18 месяцев за счет сотрудника.Покрытие может быть распространено на иждивенцев сотрудника на 36 месяцев в случае развода или смерти сотрудника.

- Совместное страхование или сооплата

- Сумма, которую застрахованное лицо должно заплатить за покрываемые медицинские и / или стоматологические расходы, если его или ее страховка не обеспечивает 100-процентное покрытие.

- Товары

- Общий термин для таких товаров, как зерно, продукты питания, домашний скот, масла и металлы, которые продаются на национальных биржах. Эти биржи работают как с «спотовой» торговлей (для текущей поставки), так и с «фьючерсной» торговлей (для поставки в будущие месяцы).

- Обыкновенные акции

- Единица собственности в корпорации. Владельцы обыкновенных акций участвуют в прибылях и убытках корпорации, получая дивиденды, а также увеличивая или уменьшая прирост капитала в цене акций.

- Собственность сообщества

- Законы штатов различаются, но обычно все имущество, приобретенное во время брака, за исключением имущества, которое один из супругов получает по завещанию, наследству или подарку, считается общественной собственностью, и каждый партнер имеет право на половину.Сюда входит накопленная задолженность. В настоящее время законы о совместной собственности есть в девяти штатах: Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине. (Аляска приняла систему общественной собственности в 1998 году, но это не обязательно.)

- Сложные проценты

- Проценты, начисляемые на основную сумму долга и начисленные проценты. Сложные проценты могут начисляться непрерывно, ежедневно, ежемесячно, ежеквартально, раз в полгода или ежегодно.

- Индекс потребительских цен

- The U.С. Главный показатель инфляции Министерства труда. Индекс потребительских цен рассчитывается каждый месяц на основе стоимости примерно 400 предметов розничной торговли в городских районах США.

- D

- Вычет

- Сумма, которая может быть вычтена из валового дохода, совокупного имущества или подарка, тем самым уменьшая сумму налога.

- План с установленными выплатами

- Соответствующий пенсионный план, согласно которому выходящий на пенсию сотрудник получит гарантированный пенсионный фонд, обычно выплачиваемый в рассрочку.Ежегодные взносы в план могут вноситься работодателем в размере, необходимом для финансирования пособия. Ежегодные взносы ограничены определенной суммой, индексированной с учетом инфляции.

- План с установленными взносами

- Пенсионный план, в соответствии с которым ежегодные взносы работодателя или работника обычно указываются как фиксированный процент от вознаграждения работника или прибыли компании. Размер пенсионного пособия не гарантирован; скорее, это зависит от инвестиционной эффективности счета сотрудника.

- Диверсификация

- Инвестирование в различные компании, отрасли или классы активов с целью ограничения общего риска. Конечно, диверсификация не гарантирует от потерь; это метод, используемый для управления инвестиционным риском. Диверсификация также может означать участие крупной корпорации в широком спектре видов деятельности.

- Дивиденды

- Пропорциональная часть прибыли, обычно распределяемая корпорацией в денежной форме среди своих акционеров.По привилегированным акциям дивиденды обычно фиксированы; в случае обыкновенных акций дивиденды могут варьироваться в зависимости от состояния компании.

- Средняя стоимость доллара

- Система инвестирования, при которой инвестор через регулярные промежутки времени покупает фиксированную сумму ценных бумаг в долларах. Таким образом, инвестор покупает больше акций, когда цена низкая, и меньше акций, когда цена растет, а средняя цена за акцию ниже, чем средняя цена за акцию. Усреднение долларовой стоимости не гарантирует прибыль или предотвращает убытки.Такие планы предполагают постоянные вложения в ценные бумаги независимо от колебаний цен. Вам следует учитывать свои финансовые возможности, чтобы продолжать совершать покупки в периоды низких и высоких цен. Однако для инвесторов это может быть эффективным способом накопления акций для достижения долгосрочных целей.

- Долговременная финансовая доверенность (DPOA)

- Постоянный поверенный по финансам (DPOA) позволяет вам уполномочить кого-либо действовать от вашего имени в финансовых и юридических вопросах.Ваш агент может оплачивать повседневные расходы, следить за вашими инвестициями и подавать налоги, среди прочего. DPOA может вступить в силу немедленно или при возникновении триггерного события, например, если врач подтвердит, что вы физически или умственно недееспособны.

- Долгосрочная доверенность на медицинское обслуживание (HPOA)

- Долгосрочная доверенность на медицинское обслуживание (HPOA), также известная как доверенность на медицинское обслуживание, позволяет вам назначить представителя для принятия медицинских решений за вас, если вы не сможете сделать это самостоятельно.Вы можете назначить своим агентом любого, кто достиг совершеннолетия (обычно 18 лет или старше), и вы можете решить, какими полномочиями будет обладать ваш представитель. HPOA должен соответствовать требованиям HIPAA, чтобы ваш представитель мог получить доступ к вашей частной медицинской информации.

- E

- Граница эффективности

- Статистический результат анализа риска и доходности для данного набора активов, который указывает баланс активов, который при определенных допущениях может обеспечить наилучшую доходность для данного уровня риска.

- Пенсионный план, спонсируемый работодателем

- Пенсионный план с налоговыми льготами, спонсируемый работодателем. К наиболее распространенным пенсионным планам, спонсируемым работодателем, относятся планы 401 (k), планы 403 (b), упрощенные пенсионные планы сотрудников и планы участия в прибыли.

- Зарегистрированный агент (EA)

- Зарегистрированный агент — это человек, сдавший соответствующий экзамен на право представлять налогоплательщиков в Налоговой службе. Зарегистрированные агенты, такие как поверенные и сертифицированные бухгалтеры, не имеют ограничений в отношении того, каких налогоплательщиков они могут представлять, с какими налоговыми вопросами они могут обращаться и в каких офисах IRS они могут представлять клиентов раньше.

- Собственный капитал

- Стоимость собственности лица на недвижимое имущество или ценные бумаги; рыночная стоимость собственности или бизнеса за вычетом всех претензий и залогов.

- ERISA

- Закон о гарантиях пенсионного дохода сотрудников — это федеральный закон, охватывающий все аспекты пенсионных планов сотрудников. Если работодатели предоставляют планы, они должны иметь адекватное финансирование и предусматривать наделение правами, права потерпевшего и раскрытие информации.

- ESOP (план владения акциями сотрудников)

- Пенсионный план с установленными взносами, при котором взносы компании должны инвестироваться в основном в соответствующие ценные бумаги работодателя.

- Сохранение поместья

- Действия, скоординированные для обеспечения упорядоченного и рентабельного распределения активов человека на момент его или ее смерти. Сохранение поместья часто включает использование завещаний и трастов.

- Налог на наследство

- После смерти умершего федеральное правительство и правительство штата налагают налоги на стоимость имущества, оставленного другим лицам (с ограничениями).

- Исполнительный бонусный план

- Работодатель платит за пособие, принадлежащее исполнительной власти.Бонус может принимать форму наличных денег, автомобилей, страхования жизни или других ценностей для руководителя.

- Исполнитель

- Лицо, назначенное судом по наследственным делам, или желание выполнять указания и требования умершего.

- F

- Группа федерального подоходного налога

- Диапазон налогооблагаемого дохода, который облагается налогом по определенной ставке. Квадратные скобки для налоговых лет 2019 и 2020 составляют 10 процентов, 12 процентов, 22 процента, 24 процента, 32 процента, 35 процентов и 37 процентов.

- Фиксированный доход

- Доход от инвестиций, таких как компакт-диски, пособия по социальному обеспечению, пенсионные выплаты, некоторые аннуитеты или большинство облигаций, остается неизменным каждый месяц.

- 401 (k) План

- План с установленными взносами, который может быть учрежден компанией при выходе на пенсию. Сотрудники могут выделять часть своей заработной платы в этот план, и взносы исключаются из их дохода для целей налогообложения (с ограничениями). Взносы и доходы будут усугублять Отложенный налог.Снятие с плана 401 (k) облагается налогом как обычный доход и может подлежать дополнительному 10-процентному федеральному налоговому штрафу, если оно было снято до достижения возраста 59½ лет.

- 403 (б) План

- План с установленными взносами, который может быть учрежден некоммерческой организацией или школой для выхода на пенсию. Сотрудники могут выделять часть своей заработной платы в этот план, и взносы исключаются из их дохода для целей налогообложения (с ограничениями). Взносы и доходы будут усугублять Отложенный налог.Снятие с плана 403 (b) облагается налогом как обычный доход и может подлежать дополнительному 10-процентному федеральному налоговому штрафу, если оно было снято до достижения возраста 59½ лет.

- Фундаментальный анализ

- Подход к фондовому рынку, при котором конкретные факторы, такие как отношение цены к прибыли, доходность или рентабельность собственного капитала, используются для определения того, какие акции могут быть благоприятными для инвестиций.

- G

- Налог на подарки

- Федеральный налог, взимаемый при передаче имущества в дар.Этот налог оплачивает даритель. В 2019 и 2020 годах первые 15000 долларов США в год от донора каждому получателю не облагаются налогом. В большинстве штатов также вводится налог на дарение. Исключение из налога на дарение индексируется с учетом инфляции.

- H

- Голографическая воля

- А завещание полностью написано почерком завещателя. Без свидетелей голографические завещания действительны и подлежат исполнению только в некоторых штатах.

- I

- Индивидуальный пенсионный счет (IRA)

- Взносы в традиционный IRA вычитаются из заработанного дохода при расчете федерального подоходного налога и налога штата, если налогоплательщик выполняет определенные требования.Прибыль накапливает отложенный налог до снятия, а затем весь снятый налог облагается налогом как обычный доход. Лица, не имеющие права делать вычитаемые взносы, могут делать невычитаемые взносы, доходы от которых будут отложены по налогу.

- Инфляция

- Рост цен на товары и услуги с течением времени. Основным государственным показателем инфляции является индекс потребительских цен.

- Intestate

- Человек, который умирает, не оставив действующего завещания.Затем закон штата определяет, кто наследует имущество или выступает в качестве опекуна для любых несовершеннолетних детей.

- Категория инвестиций

- Широкий класс активов со схожими характеристиками. Пять категорий инвестиций включают денежные альтернативы, фиксированную основную сумму, акционерный капитал, заемные средства и материальные активы.

- Безотзывное доверие

- Доверие, которое не может быть изменено или прекращено доверительным управляющим после его создания.

- Дж

- Совместная рента и аннуитет по случаю потери кормильца

- Большинство пенсионных планов должны предлагать эту форму выплаты пенсионных планов, которая выплачивается в течение жизни пенсионера и его или ее супруги после смерти пенсионера.Пенсионер и его или ее супруга должны специально отказаться принимать эту форму оплаты.

- Совместная аренда

- Совместное владение имуществом двух или более лиц, при котором пережившие автоматически переходят на владение долей умершего.

- Совместное владение

- Имущество, принадлежащее двум или более лицам на условиях совместной аренды, совместной аренды или, в некоторых штатах, общей собственности.

- L

- Ответственность

- Любые претензии к активам физического или юридического лица: кредиторская задолженность, заработная плата и задолженность по заработной плате, объявленные дивиденды к выплате, начисленные налоги к уплате, а также фиксированные или долгосрочные обязательства, такие как ипотека, долговые обязательства и банковские ссуды.

- Товарищество с ограниченной ответственностью

- Коммандитные товарищества объединяют деньги инвесторов для развития или покупки приносящей доход собственности. Когда товарищество впоследствии получает доход от этой собственности, оно передает этот доход своим инвесторам в качестве выплаты дивидендов. Партнерства с ограниченной ответственностью подвержены особым рискам, таким как неликвидность и риски, присущие базовым инвестициям. Нет никаких гарантий, что заявленные инвестиционные цели будут достигнуты. При выкупе инвестор может получить обратно меньше первоначальной инвестиции.Люди должны соответствовать определенным стандартам пригодности. Эти стандарты, а также риски и другая информация, касающаяся партнерства, изложены в проспекте эмиссии, который можно получить у вашего финансового специалиста. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием. Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- Ликвидность

- Насколько быстро и легко актив или ценную бумагу можно конвертировать в наличные.

- Living Trust

- Доверие, созданное человеком при жизни.

- Живая воля

- Завещание о жизни, которое является еще одним типом предварительного медицинского распоряжения, может использоваться для обозначения медицинских процедур, которые вы хотите использовать для продления своей жизни, как правило, в случае неизлечимой болезни. Как правило, он не действует до тех пор, пока вы не станете недееспособным. Даже если в вашем штате не разрешено завещание о проживании, вы все равно можете захотеть завещать его как способ документального подтверждения своих желаний.

- Паушальное распределение

- Выплата всей стоимости спонсируемого работодателем пенсионного плана, пенсионного плана, аннуитета или аналогичного счета владельцу или получателю счета. Паушальные выплаты могут быть перенесены на другой счет отсроченного налогообложения.

- M

- Предельная ставка налога

- Сумма налога, уплаченного на дополнительный доллар дохода. По мере роста дохода растет и ставка налога.

- Брачный вычет

- Положение налоговых кодексов, которое позволяет переходить все активы умершего супруга оставшемуся в живых супругу без налогов на наследство.Это положение также называется «неограниченный супружеский вычет». Брачный вычет не может применяться к негражданам.

- Рыночная капитализация

- Рыночная капитализация или рыночная капитализация — это общая стоимость акций публично торгуемой компании. Он рассчитывается путем умножения количества акций компании в обращении на текущую рыночную цену за акцию.

- Фонд денежного рынка

- Паевой инвестиционный фонд, который специализируется на инвестировании в краткосрочные ценные бумаги и пытается поддерживать постоянную стоимость чистых активов в размере 1 доллара США.Фонды денежного рынка не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов (FDIC) или каким-либо государственным учреждением. Хотя фонды денежного рынка стремятся сохранить стоимость ваших инвестиций на уровне 1 доллар за акцию, при инвестировании в фонд денежного рынка можно потерять деньги.

- Муниципальные облигации

- Долговая ценная бумага, выпущенная муниципалитетами. Доход от муниципальных облигаций обычно освобождается от федерального подоходного налога. Он также может быть освобожден от подоходного налога штата в штате, в котором выпущена муниципальная облигация.Некоторые проценты по муниципальным облигациям могут облагаться альтернативным федеральным минимальным налогом. Если вы продаете муниципальные облигации с прибылью, вы можете понести налог на прирост капитала. Основная стоимость облигаций колеблется в зависимости от рыночных условий. Облигации, проданные до погашения, могут стоить больше или меньше их первоначальной стоимости.

- Фонд муниципальных облигаций

- Паевой инвестиционный фонд, специализирующийся на инвестировании в муниципальные облигации. Фонды облигаций подвержены тем же инфляционным, процентным и кредитным рискам, которые связаны с их базовыми облигациями.По мере роста процентных ставок цены на облигации обычно падают, что может отрицательно сказаться на доходности фонда облигаций. Основная стоимость фондов облигаций колеблется в зависимости от рыночных условий. Акции при продаже или выкупе могут стоить больше или меньше их первоначальной стоимости. Паевые инвестиционные фонды продаются по проспекту эмиссии. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием. Проспект эмиссии, содержащий эту и другую информацию об инвестиционной компании, можно получить у финансового специалиста.Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- Паевой фонд

- Набор акций, облигаций или других ценных бумаг, приобретенных и управляемых инвестиционной компанией за счет средств группы инвесторов. Доходность и основная стоимость паевых инвестиционных фондов колеблются в зависимости от рыночных условий. Акции при продаже или выкупе могут стоить больше или меньше их первоначальной стоимости. Паевые инвестиционные фонды продаются по проспекту эмиссии. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием.Проспект эмиссии, содержащий эту и другую информацию об инвестиционной компании, можно получить у финансового специалиста. Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- N

- Стоимость чистых активов

- Стоимость одной акции текущих активов паевого инвестиционного фонда. Стоимость чистых активов рассчитывается путем деления чистой рыночной стоимости активов фонда на количество акций в обращении.

- P

- Фонд совокупного дохода

- Траст, созданный благотворительной организацией, которая объединяет взносы нескольких доноров и распределяет доход между этими донорами на основе доходов траста.Доверительным фондом управляет благотворительная организация, и взносы частично вычитаются для целей налогообложения прибыли.

- Портфолио

- Все инвестиции, принадлежащие физическому лицу или паевому фонду.

- Привилегированные акции

- Класс акций, претендующих на прибыль компании до того, как может быть произведена оплата по обыкновенным акциям, и которые обычно имеют приоритет над обыкновенными акциями в случае ликвидации компании. Обычно по привилегированным акциям выплачиваются дивиденды по фиксированной ставке.

- Брачный договор

- Юридическое соглашение, заключенное до брака, в котором указывается, кто владеет имуществом, приобретенным до брака и во время брака, и как будет разделено имущество в случае развода. На льготы ERISA не влияют брачные соглашения.

- Соотношение цена / прибыль (P / E)