Подтверждение нулевой ставки НДС при экспорте

Главная / Полезная информация / Нулевой НДС при экспорте

Налог на добавленную стоимость — это косвенный налог, входящий в состав цены абсолютно всех товаров.

Экспорт товаров по нулевой ставке НДС производится при условии подтверждения нулевой ставки НДС: предоставления в налоговые органы необходимых документов.

Компания «Агапас» предоставляет услуги по сбору и контролю оформления документов для подтверждения обоснованности применения ставки 0% в рамках таможенного оформления.

Для применения нулевой ставки НДС при экспорте компания подаёт декларацию и заявление о зачёте или возврате налога. Зачёт подразумевает расход полученной суммы на погашение штрафов, недоимок; возврат перечисляется на банковский счёт компании-экспортера. Затем налоговые органы производят проверку сведений в отчётности. На данном этапе могут запросить дополнительные документы. После чего в течение семи дней принимается решение о полном, частичном возмещении или отказе в нём. На следующий день после принятия решения о возврате осуществляется отправка налоговыми органами платёжного поручения в казначейство. Завершающим этапом является перечисление денег казначейством в срок до пяти дней.

На следующий день после принятия решения о возврате осуществляется отправка налоговыми органами платёжного поручения в казначейство. Завершающим этапом является перечисление денег казначейством в срок до пяти дней.

Срок подтверждения нулевой ставки НДС при экспорте не должен превышать 180 дней с момента помещения товаров под таможенную процедуру. В этот срок необходимо подать все необходимые документы для обоснования применения нулевой ставки НДС при экспорте.

Документы для подтверждения НДС 0% при экспорте

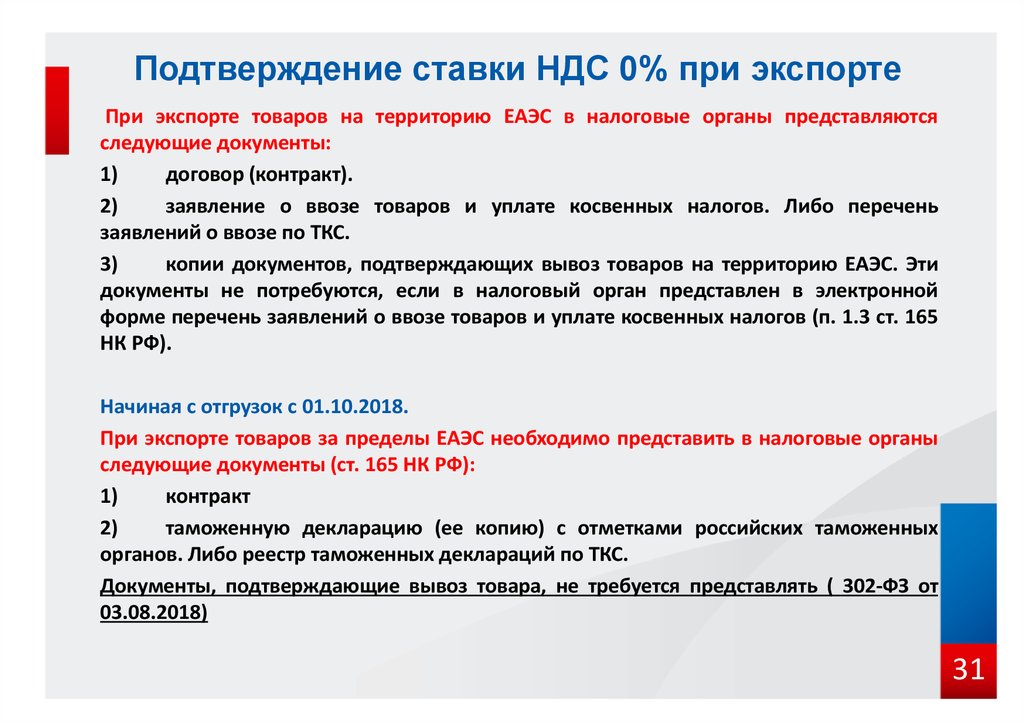

Нулевая ставка НДС при экспорте в Белоруссию, Казахстан, Киргизию, Армению подтверждается:

- договором с покупателем из страны ЕАЭС;

- заявлением о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортными или товаросопроводительными документами.

Нулевая ставка НДС при экспорте в другие страны обосновывается:

- договором или контрактом с иностранным лицом на поставку товаров;

- таможенной декларацией;

- транспортными или товаросопроводительными документами с отметками таможни.

В некоторых случаях налоговые органы могут потребовать предоставление таких документов как: банковские выписки, счета-фактуры и другие.

Если по истечению установленного срока компания-экспортер не представит в налоговые органы пакет документов, подтверждающих экспорт, то она лишится права на применение 0 ставки НДС при экспорте.

Продажа товаров без НДС, безусловно, выгодный бизнес. Например, Вы можете только за счет нулевой ставки НДС при экспорте в Казахстан увеличить прибыль по сделкам в несколько раз, продавая товар в эту страну.

Почему стоит сотрудничать с компанией «Агапас»?

Подтверждение нулевого НДС при экспорте — сложный процесс, требующий знаний в области таможенного и налогового регулирования.

Компания «Агапас» возьмет на себя все, что связано со сбором всех необходимых документов для подтверждения обоснованности применения нулевой ставки НДС при экспорте. Наша команда высококвалифицированных специалистов имеет огромный опыт в решении всех организационных вопросов, связанных с подтверждением нулевого НДС при экспорте и в кратчайшие сроки обеспечит возврат уплаченного налога.

Для консультации по интересующим вопросам звоните по телефону +7 (499) 703-18-15 или оформите заявку на сайте.

Экспорт

Азербайджан Армения Белоруссия Бельгия Великобритания Германия Грузия Индия Иран Казахстан Китай Кыргызстан Латвия

Литва Молдова Монголия Польша Словакия США Таджикистан Туркменистан Турция Узбекистан Украина Россия

Импорт

Азербайджан Армения Белоруссия Бельгия Великобритания Германия Грузия Иран Казахстан Китай Кыргызстан Латвия

Литва Молдова Польша Словакия США Таджикистан Туркменистан Турция Узбекистан Украина Россия

Заказать консультацию

Статьи

ВЭД с Китаем

Особенности ведения дел с Китаем, грузоперевозки, перспективные направления.

Грузоперевозки в Грузию и из неё

Перевозки товаров в Грузию каждый год набирают популярность и становятся все более востребованными.

Экспорт теплого пола из России

Отечественные теплые полы зарекомендовали себя как надежные и доступные по всему СНГ.

Кто такой таможенный брокер представитель?

Объясняем кто такой таможенный брокер и представитель, и какие услуги он оказывает.

Все статьи

Новости

19/04/2023

Без российского неба жизни нет

Возможен ли компромисс между между Россией и Евросоюзом?

12/04/2023

Казахстан ограничивает параллельный импорт в Россию

1 апреля 2023 года в Казахстане была введена система электронных навигационных пломбах (ЭНБ)

03/02/2023

Грузоперевозки с Китаем выросли

Объем грузоперевозок с Китаем в 2022 году значительно увеличился. Особенно заметен рост в Санкт-Петербурге и Приморье.

31/01/2023

РФ переориентировала торговлю на Азию

После наложенных санкций, Россия активно наращивает товарооборот с азиатскими странами.

Все новости

НДС при экспорте товаров в 2022-2023 годах (возмещение)

НДС при экспорте товаров 2022-2023 годах ознаменован довольно существенными изменениями. Порядок учета НДС в 2022-2023 годах по экспортной выручке будет рассмотрен в нашей рубрике, посвященной возмещению НДС при экспорте.

- Все материалы

- Новости

- Статьи

НДС при экспорте товаров в 2022-2023 годах (возмещение)

21 апр 2023

Заработал сервис ФНС по НДС для упрощения работы экспортеров

НДС при экспорте товаров в 2022-2023 годах (возмещение)

06 апр 2023

Как осуществляется раздельный учет НДС при экспорте?

Учет НДС при экспорте вызывает достаточно много вопросов у бухгалтеров. Как организовать ведение раздельного учета при экспорте, какими документами его подтвердить и нужно ли представлять такие документы налоговым инспекторам – об этом пойдет речь в нашей статье.

Как организовать ведение раздельного учета при экспорте, какими документами его подтвердить и нужно ли представлять такие документы налоговым инспекторам – об этом пойдет речь в нашей статье.

Декларация по НДС в 2022-2023 годах — бланк и образец

07 мaр 2023

Экспорт в Белоруссию — декларация по НДС в 2023 году

При экспорте в Белоруссию декларация по НДС в 2023 году заполняется по особому алгоритму. Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

НДС при экспорте товаров в 2022-2023 годах (возмещение)

28 фев 2023

Как платить НДС с аванса, полученного от иностранной компании за консультационные услуги

НДС при экспорте товаров в 2022-2023 годах (возмещение)

25 фев 2023

Что делать, если экспорт не подтвержден в установленный срок

Для подтверждения факта экспорта в целях НДС законодатель отвел налогоплательщику 180 дней с момента помещения товаров под таможенный режим экспорта. Рассмотрим по шагам, какие действия нужно совершить бухгалтеру, если к установленному сроку подтвердить экспорт не удалось.

Рассмотрим по шагам, какие действия нужно совершить бухгалтеру, если к установленному сроку подтвердить экспорт не удалось.

НДС при экспорте товаров в 2022-2023 годах (возмещение)

07 фев 2023

Как подтвердить нулевую ставку по НДС

Подтверждение 0% ставки по НДС начинается со сбора предусмотренного законом комплекта документов и подачи его в ИФНС в определенный срок. Документы различаются в зависимости от того, что именно подлежит обложению по нулевой ставке и в какую страну осуществляется вывоз. О нюансах подтверждения права на ставку 0% по НДС читайте в нашем материале.

НДС при экспорте товаров в 2022-2023 годах (возмещение)

22 дек 2022

Выгодные изменения в подтверждении нулевой ставки НДС при экспорте

НДС при импорте товаров в 2022-2023 годах

04 окт 2022

Россия и Белоруссия заключили договор об общих принципах налогообложения

Порядок возмещения НДС в 2022-2023 годах

12 мая 2022

Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?

Возмещение НДС по ставке 0 процентов при экспорте сырьевых товаров предусматривает, что вместе с налоговой декларацией необходимо представить пакет документов, подтверждающих правомерность применения льготной ставки. Какими документами можно подтвердить экспорт, каковы последствия нарушения срока его подтверждения, а также процедура возмещения НДС, рассмотрим в настоящей статье.

Какими документами можно подтвердить экспорт, каковы последствия нарушения срока его подтверждения, а также процедура возмещения НДС, рассмотрим в настоящей статье.

Порядок возмещения НДС в 2022-2023 годах

12 мая 2022

Каков порядок учета и возмещения НДС при экспорте

Возмещение НДС при экспорте предусмотрено ст. 171 НК РФ и регламентируется порядком, прописанным в ст. 165, 176 НК РФ. Как возместить НДС, какие документы для этого нужны, как поступить в конкретных практических ситуациях? Всё это – в нашем материале.

1 2 3 4 5

Экспортный НДС — что это

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Подтверждение ставки 0% по НДС при экспорте в другие страны

Когда нулевая ставка НДС при экспорте становится ненулевой

Возмещение НДС при экспорте товаров

Вычет в рамках экспортных операций

Возврат брака при экспорте

Счета-фактуры при экспорте

Экспортный НДС — что это

Экспортным НДС принято считать налог, который возникает при реализации товаров за пределы РФ. Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Порядок учета оплаченного НДС по неподтвержденным экспортным операциям отражен в статье «Минфин пояснил, когда уменьшать прибыль на НДС, уплаченный по неподтвержденному экспорту».

С 2018 года применение ставки 0% при экспорте необязательно. От ее использования можно отказываться. Об этом – в материале ««Нулевая» ставка НДС стала необязательной».

При осуществлении «внешних» отгрузок необходимо учитывать нормы ст. 170 НК РФ по ведению раздельного учета облагаемых и необлагаемых операций.

Для того чтобы понять, как осуществляется такой вид учета, советуем вам ознакомиться с темой «Как осуществляется раздельный учет НДС при экспорте?».

При реализации продукции за рубеж выделяют 2 направления отгрузок:

- в страны ЕАЭС;

- прочие иностранные государства.

Об НДС в сделках с контрагентами-иностранцами читайте в статье «Возможна ли нулевая ставка НДС, если иностранный покупатель — физлицо?».

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта, что обусловлено договоренностью между странами о взаимном сотрудничестве.

Поэтому общий список документов, обосновывающих ставку 0%, невелик и состоит:

- из контракта;

- товаросопроводительных и транспортных документов;

- заявления о ввозе или перечня заявлений.

П. 4 приложения 18 к договору о ЕАЭС предусмотрено, что одним из документов для подтверждения нулевой ставки является банковская выписка. Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется».

Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется».

Какими документами можно подтвердить нулевую ставку, если покупатель вывозит товар в государства ЕАЭС самостоятельно, читайте в публикации «Экспорт в государства ЕАЭС: чем подтвердить нулевую ставку НДС при самовывозе товаров покупателем».

Также советуем обратить внимание на требования к подтверждению ставки при экспорте, осуществляемом в другие страны через территории стран ЕАЭС. О них вы узнаете из статьи «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля».

Как и любая отгрузка, экспорт предполагает выставление счета-фактуры в течение 5 дней с даты реализации. Важно обратить внимание на порядок оформления в случае продажи товара через филиал. Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса».

Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса».

А о том, следует ли представлять такой счет-фактуру в ИФНС для обоснования ставки 0%, вы узнаете здесь.

О том, как учитывать сумму аванса, полученную экспортером от своего иностранного контрагента, смотрите в материале «Как в целях НДС учесть авансы от партнеров из ЕАЭС?».

Одинаковы ли правила подтверждения нулевой ставки НДС при экспорте в страны ЕАЭС и страны СНГ, читайте в публикации «Как подтвердить ставку НДС 0% при экспорте в страны СНГ?».

Подтверждение ставки 0% по НДС при экспорте в другие страны

Основными документами в данном случае являются:

- таможенная декларация.

- контракт.

- товаросопроводительные документы.

Таможенная декларация может быть временной или полной. Какая из них подходит для подтверждения экспорта, читайте в этой публикации.

Таможенная декларация может оформляться в электронном виде. Можно ли для подтверждения экспорта использовать ее бумажную копию, см. здесь.

С 4 квартала 2015 года некоторые документы из перечня можно заменить реестрами, ознакомиться с форматами которых можно в публикации «Утверждены формы и форматы реестров для подтверждения ставки НДС 0%». Для реестров документов, подтверждающих ставку 0%, есть и контрольные соотношения. Подробнее о них смотрите в материалах:

- «Появились контрольные соотношения проверки Реестров для подтверждения ставки 0%»;

- «Новые контрольные соотношения по НДС»;

Какие правила подтверждения нулевой ставки действуют при экспорте в подконтрольную Украине Донецкую Народную Республику, читайте в материале «Как подтвердить экспорт товаров на территорию ДНР».

Есть ли какие-либо особенности подтверждения нулевой ставки, если право собственности на экспортируемый товар переходит к покупателю-иностранцу на территории России, читайте в публикации «Момент перехода права собственности не важен для нулевой ставки НДС».

Когда нулевая ставка НДС при экспорте становится ненулевой

В соответствии со ст. 165 НК РФ, если продавцы, реализующие товар на экспорт, не соберут пакет документов, обосновывающих ставку 0%, им придется исполнить свою обязанность по уплате налога. Оплатить налог надо будет по ставкам 10 или 20%. Подробнее об этом говорится в статье «Что делать, если экспорт не подтвержден в установленный срок».

При этом налоговая база по НДС будет увеличена на стоимость товаров по неподтвержденному экспорту. Ее способ определения рассмотрен в статье «Налоговая база при экспорте — рыночная стоимость товаров по контракту».

Возмещение НДС при экспорте товаров

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. С порядком учета и возмещения экспортного НДС можно ознакомиться в статьях:

- «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?»;

- «Каков порядок учета и возмещения НДС при экспорте?»;

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

- «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам?»;

- «Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина».

Пошагово рассматриваемая процедура изложена в статье «Как правильно осуществить возврат НДС при экспорте товаров (инструкция)».

Вычет в рамках экспортных операций

Экспортер в соответствии со ст. 172 НК РФ может воспользоваться вычетом. При этом по экспортным операциям вычет применяется по суммам входного НДС, т. е. налога, уплаченного при приобретении товаров (работ, услуг), в дальнейшем направленных на экспорт. С 01.07.2016 вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

С 01.07.2016 вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

Какие товары относятся к сырьевым, вы узнаете из материала «Какие товары являются сырьевыми для вычета НДС у экспортера».

О применении вычета экспортерами несырьевых товаров читайте в материале «Экспортеры — несырьевики применяют вычет по общим правилам».

Экспортеры сырьевых товаров входной НДС по приобретенным товарам (работам, услугам), которые использованы для операций экспорта, в некоторых случаях должны восстановить. Когда это нужно сделать, читайте в материале «НДС по товарам, которые использованы для экспорта сырьевых товаров, восстанавливают».

В каких случаях не нужно распределять входной НДС по косвенным расходам, читайте в статье «Нужно ли распределять «входной» НДС по косвенным расходам между внутренней и экспортной» реализацией?».

Об особенностях применения вычета в рамках экспортных операций также можно прочитать в статье «Как применить вычет НДС по экспортным операциям».

Возврат брака при экспорте

Отгрузка и возврат бракованного товара встречается не только на внутреннем рынке, но и при реализации на экспорт. Если бракованный товар возвращается иностранным поставщиком, то перед экспортером встают вопросы: можно ли расценивать такой возврат как импорт и нужно ли уплачивать в этом случае НДС? Ответы на них вы найдете в материалах:

- «Контрагент из ЕАЭС вернул некондицию — уплачивать ли НДС при ввозе брака обратно в Россию?»;

- «Возврат бракованного экспортного товара — это импорт?».

Счета-фактуры при экспорте

При реализации товаров, работ, услуг как на внутреннем рынке, так и на экспорт необходимо составить счет-фактуру. При реализации на внутреннем рынке счет-фактуру можно составить в электронном виде или оформить универсальный передаточный документ (УПД).

При реализации на внутреннем рынке счет-фактуру можно составить в электронном виде или оформить универсальный передаточный документ (УПД).

Можно ли составить электронный счет-фактуру или УПД при реализации на экспорт, читайте в материалах:

- «Допустим ли электронный счет-фактура при экспорте?»;

- «УПД можно использовать при экспорте — как замену счета-фактуры».

ИНДИКАТОРЫ – Казахстан – 13 октября

Автор: Reuters Staff

0 Мин. Чтение

АЛМАТЫ, 13 окт (Рейтер) – Ниже приведены показатели Казахстана.

экономические показатели на основе данных, предоставленных государством

Агентство по статистике, государственные учреждения, центральный банк и

обмены:

(*) обновлено сегодня

ВАЛЮТА/ПРОЦЕНТНАЯ СТАВКА

ПОСЛЕДНИЙ ПРЕДЫДУЩИЙ

*Тенге/доллар 0#KZFX=KZ KZT= 275,47 274,95

Ключевая процентная ставка ЦБ (процентов) 2 октября 16,0 2 сентября 12,0

ДЕНЬГИ

Денежная база (трлн тенге) 31 августа 4,307 31 июля 3,872

чистые золотовалютные резервы . bank (млрд долл. США)

31 сентября 27,4 31 августа 28,3

Национальный фонд (млрд долл. США) 31 сентября 67,931 августа 68,8

Денежная масса(M3)(трлн тенге) 31 августа 14,392 31 июля 12,938

ДАННЫЕ ВВП

янв-дек'14 янв-дек'13 янв-дек'12 янв-дек'11

ВВП (трлн тенге) 38,033 35,275 30,072 27,334

ВВП (проценты) +4,3 +6,0 +5,0 +7,5

ЕЖЕМЕСЯЧНЫЕ ДАННЫЕ

ПЕРИОД ТЕКУЩИЙ ПРЕДЫДУЩИЙ ГОД-НАЗАД МЕСЯЦ

Выпуск продукции (процентов) авг +2,3 -3,8 +7,0

Выпуск продукции (процентов) янв-авг -0,6 +0,2 -0,1

Инфляция (процентов) сен +1,0 +0,3 +0,5

Инфляция (процентов) сент/дек +2,9+1,8 +5,9

Безработица (%) 4 кв. 5,0 5,0 5,2

Добыча нефти (млн т) авг 6,4 6,7 6,9

Добыча нефти (млн т) янв-авг 53,0 47,0 53,6

Производство меди (тыс. т) авг. 34,7 32,4 26,9

Производство меди (тыс. т) янв.-авг. 252,5 217,9 184,7

Производство цинка (тыс. т) авг. 27,5 27,5 27,4

Производство цинка (тыс. т) янв.-авг. 215,5 188,0 216,3

Торговый баланс (млрд долл. США) янв-июль +9,7 +8,6 +25,9

Экспорт (млрд долл. США) январь-июль 27,8 24,1 48,9Импорт (млрд долл. США) янв-июль 18,1 15,5 23,0

ПРОГНОЗЫ НА 2015 ГОД

Рост ВВП (процентов) +1,5

Годовая инфляция (пц) 6,0-8,0

Дефицит бюджета (млрд тенге/процент ВВП) 1 265/3,0

Доходы бюджета (млрд тенге) 6 988

Расходы бюджета (млрд тенге) 7 244

Промышленное производство (проц.) -0,3

Добыча нефти и конденсата (млн т) 79,5

Сбор зерна (млн т в чистом весе) 17,3

ЕЖЕГОДНЫЕ СРАВНЕНИЯ

2014 2013 2012 2011 2010 2009 2008 2007 2006

ВВП +4,3 +6,0 +5,0 +7,5 +7,3 +1,2 +3,2 +8,9+10,7

Инд выход (процентов)

+0,2 +2,3 +0,5 +3,5 +10,0 +1,7 +2,1 +4,5 +7,0

Инфляция (процентов)

+7,4 +4,8 +6,0 +7,4 +7,8 +6,2 +9,5 +18,8 +8,6

Конец года M3 (трлн тенге)

12,82 10,52 н/д 8,55 7,49 6,27 4,61 3,72 2,07

Безработица на конец года (процентов)

5,0 5,3 н/д 5,5 6,6 6,7 7,3 7,8 8,2

Урожай зерна (млн т в чистом весе)

17,2 18,2 12,9 27,0 12,2 20,8 15,6 20,1 16,5

Добыча нефти и газового конденсата (млн т)

80,8 81,7 79. 2 80,0 79,5 76,4 70,7 67,1 65,0

Производство меди (тыс. т)

294 351 367 338 323 368 398 406 428

ДОЛГОСРОЧНЫЕ РЕЙТИНГИ КАЗАХСТАНА

S&P (10 февраля 2014 г.) «Негативный» прогноз BBB

Moody's (31 марта 2015 г.): прогноз «Стабильный» Baa1

Fitch (1 мая 2015 г.), прогноз «Стабильный» на уровне BBB+.

(сайт Госстата www.stat.kz,

Фондовая биржа www.kase.kz/eng/

Центральный банк www.nationalbank.kz/)

** Центральный банк не публиковал данных по мультивалютному

курс корзины в понедельник.

(Составлено редакцией новостей Алматы)  bank (млрд долл. США)

31 сентября 27,4 31 августа 28,3

Национальный фонд (млрд долл. США) 31 сентября 67,931 августа 68,8

Денежная масса(M3)(трлн тенге) 31 августа 14,392 31 июля 12,938

ДАННЫЕ ВВП

янв-дек'14 янв-дек'13 янв-дек'12 янв-дек'11

ВВП (трлн тенге) 38,033 35,275 30,072 27,334

ВВП (проценты) +4,3 +6,0 +5,0 +7,5

ЕЖЕМЕСЯЧНЫЕ ДАННЫЕ

ПЕРИОД ТЕКУЩИЙ ПРЕДЫДУЩИЙ ГОД-НАЗАД МЕСЯЦ

Выпуск продукции (процентов) авг +2,3 -3,8 +7,0

Выпуск продукции (процентов) янв-авг -0,6 +0,2 -0,1

Инфляция (процентов) сен +1,0 +0,3 +0,5

Инфляция (процентов) сент/дек +2,9+1,8 +5,9

Безработица (%) 4 кв. 5,0 5,0 5,2

Добыча нефти (млн т) авг 6,4 6,7 6,9

Добыча нефти (млн т) янв-авг 53,0 47,0 53,6

Производство меди (тыс. т) авг. 34,7 32,4 26,9

Производство меди (тыс. т) янв.-авг. 252,5 217,9 184,7

Производство цинка (тыс. т) авг. 27,5 27,5 27,4

Производство цинка (тыс. т) янв.-авг. 215,5 188,0 216,3

Торговый баланс (млрд долл. США) янв-июль +9,7 +8,6 +25,9

Экспорт (млрд долл.

bank (млрд долл. США)

31 сентября 27,4 31 августа 28,3

Национальный фонд (млрд долл. США) 31 сентября 67,931 августа 68,8

Денежная масса(M3)(трлн тенге) 31 августа 14,392 31 июля 12,938

ДАННЫЕ ВВП

янв-дек'14 янв-дек'13 янв-дек'12 янв-дек'11

ВВП (трлн тенге) 38,033 35,275 30,072 27,334

ВВП (проценты) +4,3 +6,0 +5,0 +7,5

ЕЖЕМЕСЯЧНЫЕ ДАННЫЕ

ПЕРИОД ТЕКУЩИЙ ПРЕДЫДУЩИЙ ГОД-НАЗАД МЕСЯЦ

Выпуск продукции (процентов) авг +2,3 -3,8 +7,0

Выпуск продукции (процентов) янв-авг -0,6 +0,2 -0,1

Инфляция (процентов) сен +1,0 +0,3 +0,5

Инфляция (процентов) сент/дек +2,9+1,8 +5,9

Безработица (%) 4 кв. 5,0 5,0 5,2

Добыча нефти (млн т) авг 6,4 6,7 6,9

Добыча нефти (млн т) янв-авг 53,0 47,0 53,6

Производство меди (тыс. т) авг. 34,7 32,4 26,9

Производство меди (тыс. т) янв.-авг. 252,5 217,9 184,7

Производство цинка (тыс. т) авг. 27,5 27,5 27,4

Производство цинка (тыс. т) янв.-авг. 215,5 188,0 216,3

Торговый баланс (млрд долл. США) янв-июль +9,7 +8,6 +25,9

Экспорт (млрд долл. США) январь-июль 27,8 24,1 48,9Импорт (млрд долл. США) янв-июль 18,1 15,5 23,0

ПРОГНОЗЫ НА 2015 ГОД

Рост ВВП (процентов) +1,5

Годовая инфляция (пц) 6,0-8,0

Дефицит бюджета (млрд тенге/процент ВВП) 1 265/3,0

Доходы бюджета (млрд тенге) 6 988

Расходы бюджета (млрд тенге) 7 244

Промышленное производство (проц.) -0,3

Добыча нефти и конденсата (млн т) 79,5

Сбор зерна (млн т в чистом весе) 17,3

ЕЖЕГОДНЫЕ СРАВНЕНИЯ

2014 2013 2012 2011 2010 2009 2008 2007 2006

ВВП +4,3 +6,0 +5,0 +7,5 +7,3 +1,2 +3,2 +8,9+10,7

Инд выход (процентов)

+0,2 +2,3 +0,5 +3,5 +10,0 +1,7 +2,1 +4,5 +7,0

Инфляция (процентов)

+7,4 +4,8 +6,0 +7,4 +7,8 +6,2 +9,5 +18,8 +8,6

Конец года M3 (трлн тенге)

12,82 10,52 н/д 8,55 7,49 6,27 4,61 3,72 2,07

Безработица на конец года (процентов)

5,0 5,3 н/д 5,5 6,6 6,7 7,3 7,8 8,2

Урожай зерна (млн т в чистом весе)

17,2 18,2 12,9 27,0 12,2 20,8 15,6 20,1 16,5

Добыча нефти и газового конденсата (млн т)

80,8 81,7 79.

США) январь-июль 27,8 24,1 48,9Импорт (млрд долл. США) янв-июль 18,1 15,5 23,0

ПРОГНОЗЫ НА 2015 ГОД

Рост ВВП (процентов) +1,5

Годовая инфляция (пц) 6,0-8,0

Дефицит бюджета (млрд тенге/процент ВВП) 1 265/3,0

Доходы бюджета (млрд тенге) 6 988

Расходы бюджета (млрд тенге) 7 244

Промышленное производство (проц.) -0,3

Добыча нефти и конденсата (млн т) 79,5

Сбор зерна (млн т в чистом весе) 17,3

ЕЖЕГОДНЫЕ СРАВНЕНИЯ

2014 2013 2012 2011 2010 2009 2008 2007 2006

ВВП +4,3 +6,0 +5,0 +7,5 +7,3 +1,2 +3,2 +8,9+10,7

Инд выход (процентов)

+0,2 +2,3 +0,5 +3,5 +10,0 +1,7 +2,1 +4,5 +7,0

Инфляция (процентов)

+7,4 +4,8 +6,0 +7,4 +7,8 +6,2 +9,5 +18,8 +8,6

Конец года M3 (трлн тенге)

12,82 10,52 н/д 8,55 7,49 6,27 4,61 3,72 2,07

Безработица на конец года (процентов)

5,0 5,3 н/д 5,5 6,6 6,7 7,3 7,8 8,2

Урожай зерна (млн т в чистом весе)

17,2 18,2 12,9 27,0 12,2 20,8 15,6 20,1 16,5

Добыча нефти и газового конденсата (млн т)

80,8 81,7 79. 2 80,0 79,5 76,4 70,7 67,1 65,0

Производство меди (тыс. т)

294 351 367 338 323 368 398 406 428

ДОЛГОСРОЧНЫЕ РЕЙТИНГИ КАЗАХСТАНА

S&P (10 февраля 2014 г.) «Негативный» прогноз BBB

Moody's (31 марта 2015 г.): прогноз «Стабильный» Baa1

Fitch (1 мая 2015 г.), прогноз «Стабильный» на уровне BBB+.

(сайт Госстата www.stat.kz,

Фондовая биржа www.kase.kz/eng/

Центральный банк www.nationalbank.kz/)

** Центральный банк не публиковал данных по мультивалютному

курс корзины в понедельник.

(Составлено редакцией новостей Алматы)

2 80,0 79,5 76,4 70,7 67,1 65,0

Производство меди (тыс. т)

294 351 367 338 323 368 398 406 428

ДОЛГОСРОЧНЫЕ РЕЙТИНГИ КАЗАХСТАНА

S&P (10 февраля 2014 г.) «Негативный» прогноз BBB

Moody's (31 марта 2015 г.): прогноз «Стабильный» Baa1

Fitch (1 мая 2015 г.), прогноз «Стабильный» на уровне BBB+.

(сайт Госстата www.stat.kz,

Фондовая биржа www.kase.kz/eng/

Центральный банк www.nationalbank.kz/)

** Центральный банк не публиковал данных по мультивалютному

курс корзины в понедельник.

(Составлено редакцией новостей Алматы) for-phone-onlyfor-tablet-portrait-upfor-tablet-landscape-upfor-desktopupfor-wide-desktop-up

Долларовый рынок Казахстана: итоги дня

15.07.04 20:56

/ ИРБИС, Сергей Яковлев, 15.07.04/ — Ниже приводится таблица основных

показатели казахстанского рынка доллара США (более 99%

валютный рынок) по итогам дня. Значения

даны в тенге за доллар, объем — тыс. руб. долларов США, тренды показаны относительно

соответствующие показатели предыдущего торгового дня. Итоги торгов на Казахстанской фондовой бирже

————————————————— —————-

USD TOD USD TOD USD TOD

Основное Дополнительное Дополнительное

Инструмент (утро) (день) (вечер)

10:15 — 11:00 ALT 11:30-15:30 14:00-18:00

Заседание KASE —————— ———— ————

Время ——— ——— —— —— —— ——

Индикатор Значение Тенденция Значение Тенденция Значение Тенденция

———————- ——— ——— —— —— — —— ——

Открываемость 135,25 +0,05 135,37 -0,05 — —

———————- ——— ——— —— —— — —— ——

Максимальная ставка 135,50 +0,05 135,48 +0,04 — —

Громкость на макс. Цена 5 -195 750 +50 0 0

———————- ——— ——— —— —— — —— ——

Минимальная ставка 135,25 +0,05 135,37 -0,04 — —

объем на мин. Цена 5 0 1450 -1150 0 0

———————- ——— ——— —— —— — —— ——

Курс закрытия 135,39 -0,05 135,47 +0,04 — —

———————- ——— ——— —— —— — —— ——

Масса.

Итоги торгов на Казахстанской фондовой бирже

————————————————— —————-

USD TOD USD TOD USD TOD

Основное Дополнительное Дополнительное

Инструмент (утро) (день) (вечер)

10:15 — 11:00 ALT 11:30-15:30 14:00-18:00

Заседание KASE —————— ———— ————

Время ——— ——— —— —— —— ——

Индикатор Значение Тенденция Значение Тенденция Значение Тенденция

———————- ——— ——— —— —— — —— ——

Открываемость 135,25 +0,05 135,37 -0,05 — —

———————- ——— ——— —— —— — —— ——

Максимальная ставка 135,50 +0,05 135,48 +0,04 — —

Громкость на макс. Цена 5 -195 750 +50 0 0

———————- ——— ——— —— —— — —— ——

Минимальная ставка 135,25 +0,05 135,37 -0,04 — —

объем на мин. Цена 5 0 1450 -1150 0 0

———————- ——— ——— —— —— — —— ——

Курс закрытия 135,39 -0,05 135,47 +0,04 — —

———————- ——— ——— —— —— — —— ——

Масса. средний скорость 135,37 -0,02 135,44 +0,02 — —

Объем сессии 15335 +11910 7500 +1070 0 0

Количество сделок 155 +101 41 +3 0 0

Количество участников 16 -2 15 -1 0 0

———————- ——— ——— —— —— — —— ——

Лучшее предложение* 135,38 -0,03 135,46 +0,04 — —

Лучшее предложение* 135,39 -0,05 135,47 +0,03 — —

———————- ——— ——— —— —— — —— ——

Предложение REUTERS* 135,34 -0,02 135,42 +0,04 135,42 +0,04

REUTERS Аск* 135,44 -0,02 135,50 +0,04 135,50 +0,02

————————————————— —————- * на закрытие сессии на KASE, вне биржи — по данным

РЕЙТЕР Таблица ценовых уровней торгов долларом США на KASE на условиях TOD

————————————————— ——-

ОБЩИЙ

ПО ИТОГАМ ДНЯ:

Утренний день ————————

Утренний день —— —— ————

Сессия: сессия: время (ALT):

———— ———— ————

Цена —— ——

уровень объем сделок объем сделок объем сделок от до

—— —— —— —— —— —— —— —— ——

135,50 5 1 5 1 10:15 10:15

135,48 750 5 750 5 14:17 14:23

135,47 2700 13 2700 13 14:15 15:28

135,46 500 3 500 3 14:14 15:15

135,45 900 7 900 7 12:46 15:08

135,42 100 1 100 1 12:43 12:43

135,41 600 2 600 2 12:43 12:43

135,40 10 1 10 1 10:29 10:29

135,39 1210 7 1210 7 10:16 10:59

135,38 2110 17 500 2 2610 19 10:18 12:24

135,37 8350 80 1450 8 9800 88 10:29 12:23

135,36 2475 26 2475 26 10:16 10:35

135,35 430 9 430 910:17 10:25

135,34 740 13 740 13 10:20 10:24

135,25 5 1 5 1 10:15 10:15

—— —— —— —— —— —— —— —— ——

ИТОГО 15335 155 7500 41 22835 196 10:15 15:28

————————————————— ——- Параметры неудовлетворенного спроса и предложения в торговой системе KASE за

последние 5 дней (сумма действительных заявок на момент утренних и дневных торгов

закрыто, тыс.

средний скорость 135,37 -0,02 135,44 +0,02 — —

Объем сессии 15335 +11910 7500 +1070 0 0

Количество сделок 155 +101 41 +3 0 0

Количество участников 16 -2 15 -1 0 0

———————- ——— ——— —— —— — —— ——

Лучшее предложение* 135,38 -0,03 135,46 +0,04 — —

Лучшее предложение* 135,39 -0,05 135,47 +0,03 — —

———————- ——— ——— —— —— — —— ——

Предложение REUTERS* 135,34 -0,02 135,42 +0,04 135,42 +0,04

REUTERS Аск* 135,44 -0,02 135,50 +0,04 135,50 +0,02

————————————————— —————- * на закрытие сессии на KASE, вне биржи — по данным

РЕЙТЕР Таблица ценовых уровней торгов долларом США на KASE на условиях TOD

————————————————— ——-

ОБЩИЙ

ПО ИТОГАМ ДНЯ:

Утренний день ————————

Утренний день —— —— ————

Сессия: сессия: время (ALT):

———— ———— ————

Цена —— ——

уровень объем сделок объем сделок объем сделок от до

—— —— —— —— —— —— —— —— ——

135,50 5 1 5 1 10:15 10:15

135,48 750 5 750 5 14:17 14:23

135,47 2700 13 2700 13 14:15 15:28

135,46 500 3 500 3 14:14 15:15

135,45 900 7 900 7 12:46 15:08

135,42 100 1 100 1 12:43 12:43

135,41 600 2 600 2 12:43 12:43

135,40 10 1 10 1 10:29 10:29

135,39 1210 7 1210 7 10:16 10:59

135,38 2110 17 500 2 2610 19 10:18 12:24

135,37 8350 80 1450 8 9800 88 10:29 12:23

135,36 2475 26 2475 26 10:16 10:35

135,35 430 9 430 910:17 10:25

135,34 740 13 740 13 10:20 10:24

135,25 5 1 5 1 10:15 10:15

—— —— —— —— —— —— —— —— ——

ИТОГО 15335 155 7500 41 22835 196 10:15 15:28

————————————————— ——- Параметры неудовлетворенного спроса и предложения в торговой системе KASE за

последние 5 дней (сумма действительных заявок на момент утренних и дневных торгов

закрыто, тыс. ДОЛЛАР США)

————————————————— ——————

Индикатор 8 июля, 04 июля 9 июля, 04 12, 04 июля 13, 04 июля 14, 04 июля

———- ———- ———- ———— ——— — ————

Предложение 3 650 5 585 1 290 2 530 3 310

Спросить 12 530 3 200 4 380 5 060 8 510

———- ———- ———- ———— ——— — ————

Разница +8 880 -2 385 +3 090 +2 530 +5 200

————————————————— —————— Утренняя сессия продемонстрировала очень высокий спрос на доллар со стороны большинства

трейдеры, обеспечивающие стабильность цен во второй половине дня и продвигающие дальше

рост на дневной сессии. Похоже, что большая часть июньской экспортной выручки была продана в первую неделю

текущего месяца. В конце недели рынок переместился в другую

промежуточное дно не удалось достичь важно с технической точки зрения

уровень поддержки 135.25. Однако никакого заметного скачка вверх от этого

уровень был зафиксирован, несмотря на избыточную тенговую ликвидность банковского

сектор и снижение доходности нот Национального банка.

ДОЛЛАР США)

————————————————— ——————

Индикатор 8 июля, 04 июля 9 июля, 04 12, 04 июля 13, 04 июля 14, 04 июля

———- ———- ———- ———— ——— — ————

Предложение 3 650 5 585 1 290 2 530 3 310

Спросить 12 530 3 200 4 380 5 060 8 510

———- ———- ———- ———— ——— — ————

Разница +8 880 -2 385 +3 090 +2 530 +5 200

————————————————— —————— Утренняя сессия продемонстрировала очень высокий спрос на доллар со стороны большинства

трейдеры, обеспечивающие стабильность цен во второй половине дня и продвигающие дальше

рост на дневной сессии. Похоже, что большая часть июньской экспортной выручки была продана в первую неделю

текущего месяца. В конце недели рынок переместился в другую

промежуточное дно не удалось достичь важно с технической точки зрения

уровень поддержки 135.25. Однако никакого заметного скачка вверх от этого

уровень был зафиксирован, несмотря на избыточную тенговую ликвидность банковского

сектор и снижение доходности нот Национального банка.