Что такое EBITDA простым языком, для чего нужна, как рассчитывается, пример формулы расчета — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Издание для бизнеса. Меньше хайпа, больше пользы!

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Интуиция

Веб-разработка — Кортекс

©2016–2021

Свежие статьи:

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сферСоветы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на WildberriesБизнес-план

Как получить грант на развитие бизнеса

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

Зачем? Топчик

Зачем? ТопчикИстория

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Советы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на Wildberries

Бизнес-план

Как получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Как ничего не пропустить

Что такое EBITDA и как использовать этот показатель для оценки компаний — СберБанк

Инструменты

24 июня 20225 минут

Поделиться:

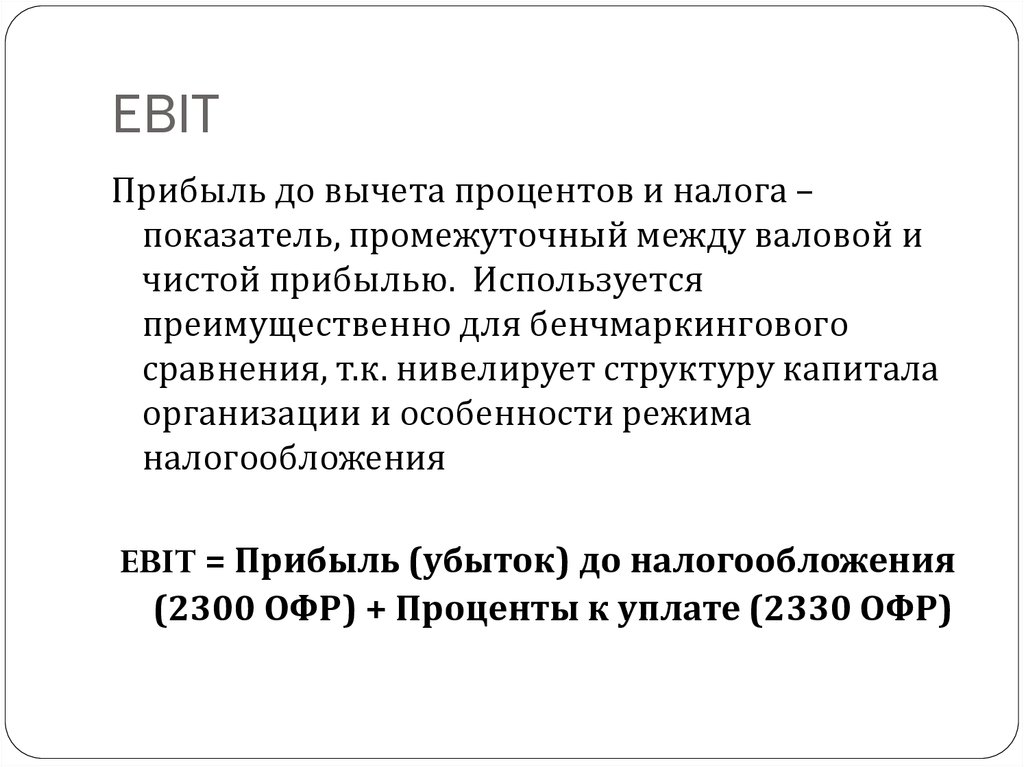

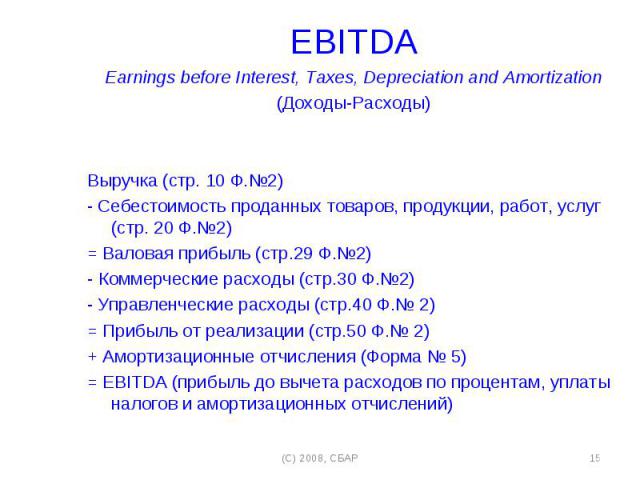

EBITDA (от англ. Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов по кредитам, налогов, учёта износа оборудования и амортизации. С помощью этого показателя можно определить, насколько прибылен бизнес, без учёта налоговых ставок и стоимости кредитов в стране.

В некоторых отраслях, где компании несут высокие капитальные расходы, к примеру, как в нефтегазовой отрасли или металлургии на строительство трубопроводов и заводов, обычно используют EBITDA, а не показатель чистой прибыли, чтобы оценить реальную доходность бизнеса.

Кроме того, EBITDA показывает прибыль компании, если бы она не зависела от налоговой нагрузки. То есть можно сравнивать похожие компании, допустим, из одной отрасли, соизмеримого масштаба, но из разных стран.

Некоторые российские компании привязывают размер дивидендов к EBITDA. Так, в дивидендной политике «Полюса» записано, что размер годовых дивидендов по акциям компании должен составлять не менее 30% от EBITDA (при определённой политикой долговой нагрузке).

А «Газпром», например, нацелен на выплату дивидендов размером не менее 50% скорректированной чистой прибыли, если отношение чистого долга к EBITDA < 2,5.

В некоторых отраслях используют модификации EBITDA: основным финансовым показателем для телеком-компаний считается OIBDA (Operating income before depreciation and amortization — операционная прибыль до вычета амортизации и нематериальных активов). Этот показатель лучше, чем EBITDA, оценивает регулярные операционные доходы.

Компании, акции которых торгуются на бирже, публикуют показатель EBITDA в своих отчётах (в России — в отчётах по Международным стандартам финансовой отчётности, МСФО) или на сайтах.

Но надо учитывать, что компании могут считать EBITDA по разным методикам и включать разные статьи. К примеру, вот какие статьи в расчёты EBITDA включает «Лукойл» — как со знаком плюс, так и со знаком минус:

расход по налогу на прибыль;

финансовые доходы;

финансовые расходы;

прибыль по курсовым разницам;

доля в прибыли ассоциированных организаций и совместных предприятий;

прочие расходы;

износ и амортизация;

чистая прибыль, относящаяся к неконтролирующим долям.

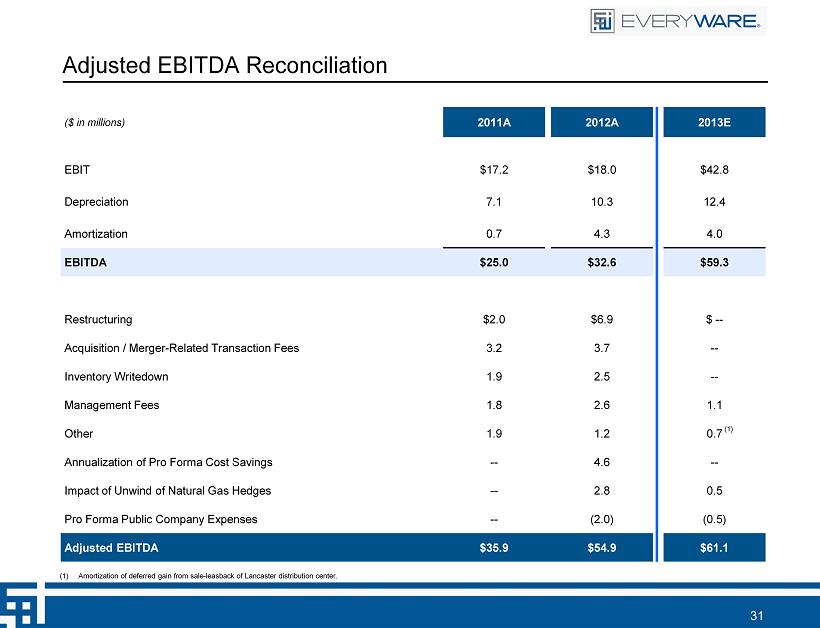

Также компании могут публиковать показатель скорректированной EBITDA, учитывающий другие «бумажные» и разовые показатели, например изменение валютных курсов. Прибыль или убыток по подобным статьям отчёта не показывает, насколько эффективно работает компания, поэтому аналитики зачастую исключают их для сравнения отчётностей за разные годы.

К примеру, «Полюс» при расчёте скорректированной EBITDA в отчёте за 2021 год не учитывает расходов, связанных с пандемией коронавируса, убытка от передачи ВЛ «Омчак», внеплановых отчислений на благотворительность и прочего таким образом, чтобы обеспечить сопоставимость расчёта со скорректированным показателем EBITDA за предыдущий период.

Оценивать привлекательность компаний только по EBITDA не стоит — нужно учитывать и другие показатели. К примеру, компания может иметь большую EBITDA, но амортизация и большие проценты на обслуживание долга могут оказывать сильное негативное влияние на операционную и чистую прибыль.

Отношение чистого долга к EBITDA — возможно, наиболее часто используемый показатель для оценки долговой нагрузки. Чистый долг — это совокупный долг компании минус денежные средства и другие активы, которые можно продать. Чем меньше значение, тем ниже долговая нагрузка — и тем лучше для инвестора. Чистый долг/EBITDA показывает количество лет, необходимых компании для погашения своих долговых обязательств за счёт EBITDA.

Также для оценки долговой нагрузки можно использовать показатель EV/EBITDA. EV (Enterprise value) — это справедливая стоимость компании: то, за сколько её теоретически можно купить. Она определяется, если к рыночной капитализации прибавить все долги и вычесть все деньги на счетах компании. По сути, показатель EV/EBITDА демонстрирует, сколько стоит компания с учётом долга.

EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, без амортизации и других расходов. Компания с наименьшим значением в отрасли, при прочих равных, — самая привлекательная. Особенно EV/EBITDA полезен в отраслях, где амортизация составляет значительную часть капитальных затрат.

Компания с наименьшим значением в отрасли, при прочих равных, — самая привлекательная. Особенно EV/EBITDA полезен в отраслях, где амортизация составляет значительную часть капитальных затрат.

Этот показатель по смыслу похож на P/E (price to earnings, P/E, цена к прибыли), но позволяет оценить компании из разных стран и отраслей с различной налоговой нагрузкой.

Рентабельность по EBITDA (EBITDA Margin) — отношение EBITDA к выручке. Показывает, насколько эффективно работает компания с учётом всех отчислений, которые учитываются в EBITDA.

Чтобы изучить бизнес компании, продвинутые инвесторы изучают финансовые показатели. О главных критериях выбора акций для инвестирования — в этой статье.

Изучение отчётности может уберечь инвестора от вложений в бумаги плохих компаний. Как избежать таких инвестиций — читайте здесь.

Успешные инвесторы всесторонне изучают компании, отмечает Джейсон Цвейг из Wall Street Journal. О других важных для инвесторов качествах — рассказываем тут.

Что это означает в бизнесе, основные типы и примеры

Что такое накладные расходы?

Накладные расходы относятся к текущим деловым расходам, не связанным напрямую с созданием продукта или услуги. Это важно для целей составления бюджета, а также для определения того, сколько компания должна взимать за свои продукты или услуги, чтобы получать прибыль. Короче говоря, накладные расходы — это любые расходы, понесенные для поддержки бизнеса, но не связанные напрямую с конкретным продуктом или услугой.

Ключевые выводы

- Накладные расходы относятся к текущим затратам на ведение бизнеса, но исключают прямые затраты, связанные с созданием продукта или услуги.

- Накладные расходы могут быть постоянными, переменными или комбинированными.

- Существуют различные категории накладных расходов, например, административные накладные расходы, которые включают расходы, связанные с управлением бизнесом.

- В отчете о прибылях и убытках отражаются накладные расходы.

Заголовок

Понимание заголовка

Компания должна платить накладные расходы на постоянной основе, независимо от того, сколько или мало она продает. Например, у предприятия, предоставляющего услуги, с офисом есть накладные расходы, такие как арендная плата, коммунальные услуги и страхование , которые добавляются к прямым затратам (например, на оплату труда и расходные материалы) на предоставление своих услуг.

Расходы, связанные с накладными расходами, отражаются в отчете о прибылях и убытках компании и напрямую влияют на общую прибыльность бизнеса. Компания должна учитывать накладные расходы, чтобы определить свою чистую прибыль, также называемую чистой прибылью. Чистая прибыль рассчитывается путем вычитания всех производственных и накладных расходов из чистой выручки компании, также называемой верхней строкой.

Виды накладных расходов

Накладные расходы могут быть фиксированными, то есть они всегда одинаковы, или переменными, то есть они увеличиваются или уменьшаются в зависимости от уровня активности бизнеса. Накладные расходы также могут быть полупеременными, то есть компания берет на себя часть расходов, несмотря ни на что, а другая часть зависит от уровня деловой активности.

Фиксированные надбавки

Постоянные накладные расходы — это накладные расходы, которые остаются постоянными в течение длительного периода времени и не меняются по мере того, как бизнес-активность колеблется. Независимо от того, растет бизнес или замедляется, постоянные накладные расходы остаются неизменными. Примеры включают арендную плату, амортизацию, страховые взносы, заработную плату офисного персонала. и стоимость лицензий.

Переменная служебная информация

Переменные накладные расходы состоят из накладных расходов, которые меняются в зависимости от деловой активности. Это накладные расходы, которые не являются статическими. По мере роста деловой активности растут и переменные накладные расходы. По мере замедления деловой активности переменные накладные расходы уменьшаются. Примеры включают офисное оборудование, транспортные и почтовые расходы, маркетинг, судебные издержки и техническое обслуживание.

Это накладные расходы, которые не являются статическими. По мере роста деловой активности растут и переменные накладные расходы. По мере замедления деловой активности переменные накладные расходы уменьшаются. Примеры включают офисное оборудование, транспортные и почтовые расходы, маркетинг, судебные издержки и техническое обслуживание.

Полупеременная надбавка

Полупеременные накладные расходы представляют собой комбинацию постоянных и переменных накладных расходов, когда некоторые затраты возникают независимо от деловой активности, но могут также увеличиваться при росте деловой активности. Примеры полупеременных накладных расходов включают комиссионные и коммунальные платежи. За коммунальные услуги взимается базовая сумма, а остальные платежи основаны на использовании.

Другие типы

Другие категории накладных расходов могут быть уместны в зависимости от бизнеса. Например, накладные расходы могут относиться к различным операционным категориям. Общие и административные накладные расходы традиционно включают расходы, связанные с общим управлением и администрированием компании, такие как потребность в бухгалтерах, человеческих ресурсах и администраторах.

Накладные расходы относятся к деятельности, связанной с маркетингом и продажей товара или услуги. Это могут быть печатные материалы и телевизионные рекламные ролики, а также комиссии торгового персонала. Также применяются другие категории, такие как накладные расходы на исследования, накладные расходы на техническое обслуживание, производственные накладные расходы или накладные расходы на транспортировку.

Примеры надбавок

Некоторыми распространенными примерами накладных расходов, которые компании должны брать на себя, являются арендная плата, коммунальные услуги, административные расходы, страхование и льготы для сотрудников.

Аренда и коммунальные услуги

Примером накладных расходов являются расходы, связанные с содержанием офиса или производственных площадей, которые компании должны нести для ведения своего бизнеса. Это включает в себя арендную плату, а также коммунальные услуги, такие как вода, газ, электричество, интернет и телефонная связь. Дополнительные расходы, такие как подписка на платформы виртуальных встреч, такие как Zoom (ZM), также должны быть учтены в накладных расходах компании.

Дополнительные расходы, такие как подписка на платформы виртуальных встреч, такие как Zoom (ZM), также должны быть учтены в накладных расходах компании.

Административные расходы

Административные расходы часто являются одним из самых дорогих аспектов накладных расходов компании. Сюда могут входить затраты на оснащение офиса необходимыми расходными материалами, заработная плата сотрудников офиса, а также внешние юридические и аудиторские сборы. Административные расходы могут варьироваться от поставки туалетной бумаги в офисный туалет до найма внешней аудиторской фирмы для обеспечения соблюдения компанией отраслевых норм.

Страхование

В зависимости от компании, предприятия должны иметь множество различных видов страхования, чтобы работать должным образом. Они могут включать в себя базовое страхование имущества для защиты физических активов компании от пожара, наводнения или кражи, а также страхование профессиональной ответственности, медицинское страхование ее сотрудников и страхование автомобилей для любых транспортных средств, принадлежащих компании. Хотя ни одна из этих затрат не связана напрямую с получением дохода для компании за счет предоставления товара или услуги, бизнес часто по закону обязан приобретать эти различные виды страхования, если он хочет работать в большинстве юрисдикций.

Хотя ни одна из этих затрат не связана напрямую с получением дохода для компании за счет предоставления товара или услуги, бизнес часто по закону обязан приобретать эти различные виды страхования, если он хочет работать в большинстве юрисдикций.

Льготы для сотрудников

Многие крупные компании предлагают своим сотрудникам ряд преимуществ, таких как обеспечение их офисов кофе и закусками, предоставление скидок в тренажерном зале, проведение корпоративных выездных мероприятий и служебных автомобилей. Все эти расходы считаются накладными, поскольку они не имеют прямого влияния на товары или услуги предприятия.

Особые указания

Накладные расходы обычно относятся к общим расходам, то есть относятся к деятельности компании в целом. Обычно она накапливается в виде единовременной суммы, после чего ее можно выделить конкретному проекту или отделу на основе определенных факторов затрат. Например, используя калькуляцию затрат по видам деятельности, компания, предоставляющая услуги, может распределять накладные расходы на основе действий, выполненных в каждом отделе, таких как печать или канцелярские товары.

Почему важны накладные расходы?

Накладные расходы важны, потому что это расходы на ведение вашего бизнеса. Понимание и правильное управление накладными расходами, особенно их отношение к результатам вашего бизнеса, поможет обеспечить прибыльность вашего бизнеса и получить максимальную прибыль от продаж.

Какие существуют виды накладных расходов?

Вообще говоря, накладные расходы можно разделить на три основных типа. Постоянные накладные расходы включают в себя расходы, которые постоянно остаются одинаковыми во времени. К ним можно отнести арендную плату и амортизацию основных средств. К переменным накладным расходам относятся затраты, которые могут меняться во времени, например, стоимость доставки. Полупеременные затраты представляют собой смесь этих двух. Коммунальные услуги являются примером полупеременных затрат.

Как рассчитываются накладные расходы?

Поскольку накладные расходы часто считаются общими расходами, они накапливаются единовременно. Затем это относится к конкретному продукту или услуге. Существует несколько различных способов расчета накладных расходов, однако общее правило заключается в следующем: Ставка накладных расходов = Косвенные затраты / Мера распределения. Косвенные затраты — это накладные расходы, в то время как мера распределения будет включать в себя рабочее время или прямые затраты на оборудование, которые компания измеряет своим производством.

Затем это относится к конкретному продукту или услуге. Существует несколько различных способов расчета накладных расходов, однако общее правило заключается в следующем: Ставка накладных расходов = Косвенные затраты / Мера распределения. Косвенные затраты — это накладные расходы, в то время как мера распределения будет включать в себя рабочее время или прямые затраты на оборудование, которые компания измеряет своим производством.

Итог

Накладные расходы относятся к затратам на ведение бизнеса, которые не связаны напрямую с производством товара или услуги. Эти затраты могут быть фиксированными, например, арендная плата, или переменными, например, транспортными расходами. Они также могут быть полупеременными, например коммунальные услуги. Эффективное управление накладными расходами позволяет вам поддерживать низкие затраты, устанавливать конкурентоспособные цены и максимизировать большую часть ваших доходов.

GAAP и не-GAAP: в чем разница?

GAAP и не-GAAP: обзор

Общепринятые принципы бухгалтерского учета (GAAP) представляют собой стандартизированный набор принципов, которым должны следовать публичные компании в США. Тщательное инвестиционное исследование требует оценки как GAAP, так и скорректированных результатов (не GAAP), но инвесторы должны внимательно рассматривать обоснованность исключений, не предусмотренных GAAP, в каждом конкретном случае. Причина в том, чтобы избежать вводящих в заблуждение цифр, особенно в связи с расхождением стандартов отчетности. На международном уровне стандартом бухгалтерского учета являются Международные стандарты финансовой отчетности (МСФО).

Тщательное инвестиционное исследование требует оценки как GAAP, так и скорректированных результатов (не GAAP), но инвесторы должны внимательно рассматривать обоснованность исключений, не предусмотренных GAAP, в каждом конкретном случае. Причина в том, чтобы избежать вводящих в заблуждение цифр, особенно в связи с расхождением стандартов отчетности. На международном уровне стандартом бухгалтерского учета являются Международные стандарты финансовой отчетности (МСФО).

Ключевые выводы

- GAAP стандартизирует финансовую отчетность и предоставляет единый набор правил и форматов для облегчения анализа инвесторами и кредиторами.

- Бывают случаи, когда отчетность по GAAP не может точно отразить деятельность предприятия.

- Инвесторы должны наблюдать и интерпретировать цифры, не относящиеся к GAAP, но они также должны распознавать случаи, когда цифры GAAP являются более подходящими.

- В то время как публичные компании США должны следовать GAAP, другие страны придерживаются Международных стандартов финансовой отчетности (IFRS).

- Показатели, не предусмотренные GAAP, корректируют прибыль, исключая неоперационные расходы, например, связанные с приобретениями.

ОПБУ

GAAP был разработан Советом по стандартам финансового учета (FASB) для стандартизации финансовой отчетности и предоставления единого набора правил и форматов для облегчения анализа инвесторами и кредиторами. GAAP создал руководство по распознаванию, оценке, представлению и раскрытию статей.

Обеспечение единообразия и объективности бухгалтерского учета повышает достоверность и стабильность корпоративной финансовой отчетности, факторы, которые считаются необходимыми для оптимального функционирования рынков капитала.

Соблюдение стандартных правил позволяет компаниям сравниваться друг с другом, результаты должны быть проверены уважаемыми аудиторами, а инвесторы могут быть уверены, что отчеты отражают истинное положение компании. Эти принципы были установлены и адаптированы в основном для защиты инвесторов от вводящей в заблуждение или сомнительной отчетности.

Не-GAAP

Бывают случаи, когда отчетность по GAAP не может точно отразить деятельность бизнеса. Компаниям разрешено отображать свои собственные бухгалтерские данные, если они раскрываются не в соответствии с GAAP и обеспечивают сверку между скорректированными и обычными результатами.

Цифры не по GAAP обычно не включают нерегулярные или неденежные расходы, например, связанные с приобретениями, реструктуризацией или разовыми корректировками баланса. Это сглаживает высокую волатильность доходов, которая может быть вызвана временными условиями, обеспечивая более четкое представление о текущем бизнесе.

Комиссия по ценным бумагам и биржам (SEC) запрещает использование вводящих в заблуждение показателей, не относящихся к GAAP, таких как непоследовательные отчеты о доходах между периодами.

Прогнозные заявления важны, потому что оценки в значительной степени основаны на ожидаемых денежных потоках. Однако цифры не по GAAP разрабатываются использующей их компанией; таким образом, они могут быть подвержены ситуациям, в которых стимулы акционеров и корпоративного управления не совпадают.

Преобладание использования не в соответствии с GAAP

Инвесторы должны наблюдать и интерпретировать цифры не по GAAP, но они также должны распознавать случаи, в которых цифры по GAAP более уместны. Успешная идентификация вводящих в заблуждение или неполных результатов, не относящихся к GAAP, становится более важной, поскольку эти цифры расходятся с GAAP.

Исследования показали, что скорректированные цифры с большей вероятностью компенсируют потери, чем прибыли, предполагая, что управленческие команды готовы отказаться от последовательности, чтобы способствовать оптимизму инвесторов.

В четвертом квартале 2020 года 77% компаний, входящих в индекс Dow Jones Industrial Average (DJIA), сообщили о прибыли на акцию без учета GAAP (EPS). Семнадцать из этих 23 компаний (74%) сообщили о том, что прибыль на акцию не по GAAP была выше, чем по GAAP.

Согласно исследованию, проведенному профессорами бухгалтерского учета Гарварда и Школой менеджмента Массачусетского технологического института, корректировки чистой прибыли без учета GAAP увеличились на 33% с 1998 по 2017 год. % увеличение с 1996. Они пришли к выводу, что по мере сохранения этой тенденции аналитикам и инвесторам может быть труднее адекватно прогнозировать будущие результаты.

% увеличение с 1996. Они пришли к выводу, что по мере сохранения этой тенденции аналитикам и инвесторам может быть труднее адекватно прогнозировать будущие результаты.

Технологические компании были крупными пользователями корректировок не по GAAP, поскольку эти компании обычно не сообщают о высокой чистой прибыли от использования GAAP из-за характера их бизнеса. Некоторые компании, такие как UBER (УБЕР), устраняют повторяющиеся расходы, необходимые для роста на конкурентных рынках. Эта практика затрудняет оценку публичных компаний друг с другом.

В чем основное различие между GAAP и Non-GAAP?

GAAP — это стандарт финансовой отчетности США для публичных компаний, а не GAAP — нет. В отличие от GAAP, показатели non-GAAP не включают единовременные или неденежные расходы. Кроме того, поскольку не существует стандартов не-GAAP, компании могут использовать разные методы финансовой отчетности. В результате трудно сравнивать финансовые результаты между компаниями в отрасли и между отраслями.

Что такое прибыль, основанная на GAAP, по сравнению с прибылью, не основанной на GAAP?

Отчетность не по GAAP корректирует прибыль, чтобы показать операционную эффективность фирмы. Этот показатель бухгалтерского учета не включает нерегулярные или единовременные затраты, например, связанные с приобретениями. В качестве альтернативы прибыль по GAAP включает нерегулярные или разовые расходы и сообщается с использованием определенных стандартов. Разница между тем, что сообщается для каждого из них, может быть существенной.

Как компании выбирают между корректировками GAAP и Non-GAAP?

Публичные компании в США обязаны использовать GAAP для составления финансовой отчетности. Однако эти фирмы также могут предпочесть использовать показатели, отличные от GAAP, чтобы показать более точные результаты деятельности. Это особенно важно для инвесторов и аналитиков, которым нужна четкая картина состояния организации и ее операций.

Итог

Результаты как GAAP, так и не GAAP важны во многих случаях, и исследования, проведенные академическими и профессиональными источниками, подтверждают эту позицию.