Получаем дивиденды и учитываем их получение. Бухгалтер 911, № 16, Апрель, 2017

бухучет, налог на прибыль, разницыБухгалтерский учет

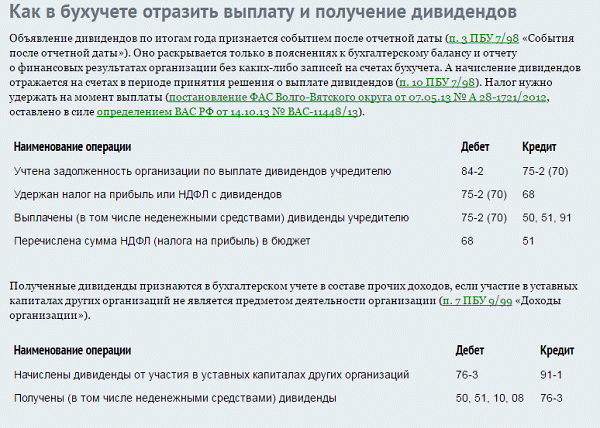

В общем случае в бухучете доходы от полученных дивидендов (кроме дивидендов от фининвестиций в ассоциируемые, дочерние и совместные предприятия) отражаем с помощью записи: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные». Эту проводку инвестор делает на дату протокола, которым принято решение о выплате дивидендов.

То есть на ту же дату, на которую эмитент начисляет дивиденды к выплате.А получение дивидендов отражается проводкой Дт 311 — Кт 373.

Однако если предприятие применяет метод участия в капитале, ситуация в учете иная**. Так, согласно п. 7 П(С)БУ 12 дивиденды, подлежащие получению по финансовым инвестициям, отражаются как финансовый доход инвестора, кроме случаев, когда такие поступления не соответствуют критериям признания дохода, установленным П(С)БУ 15.

При этом балансовая стоимость финансовых инвестиций увеличивается (уменьшается) на сумму, являющуюся долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период, с включением этой суммы в состав дохода (потерь) от участия в капитале.

Увеличение балансовой стоимости фининвестиций отражается проводкой Дт 141 — Кт 72 «Доход от участия в капитале» (по субсчетам в зависимости от объекта инвестирования). Соответственно, уменьшение балансовой стоимости финансовых инвестиций отражается проводкой Дт 96 «Потери от участия в капитале» (по субсчетам в зависимости от объекта инвестирования) — Кт 141.

Одновременно уменьшается балансовая стоимость финансовых инвестиций на сумму признанных дивидендов от объекта инвестирования (п. 12 П(С)БУ 12). То есть начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только уменьшают балансовую стоимость финансовых инвестиций. Это отражается проводкой Дт 373 — Кт 141. Выплата дивидендов отражается так же, как и в предыдущем случае.

Это отражается проводкой Дт 373 — Кт 141. Выплата дивидендов отражается так же, как и в предыдущем случае.

Налоговый учет

Полученные дивиденды в налоговоприбыльном учете плательщика отражаются по бухучетным правилам. В то же время высокодоходные плательщики (а также малодоходные плательщики, применяющие разницы) должны считаться с существованием специальной разницы, предусмотренной п.п. 140.4.1 НКУ.

Согласно указанной норме финрезультат до налогообложения уменьшается на сумму начисленных доходов в виде дивидендов, подлежащих выплате в пользу плательщика от других плательщиков налога на прибыль и плательщиков единого налога.

Исключение — дивиденды, полученные от институтов совместного инвестирования и плательщиков, прибыль которых НКУ освобождает от налогообложения, в размере прибыли, освобожденной от налогообложения. Дивиденды от таких плательщиков из финрезультата до налогообложения не исключаются.

Дивиденды от таких плательщиков из финрезультата до налогообложения не исключаются.

А что же малодоходники, не пожелавшие связываться с корректировками финрезультата? Как вы можете догадаться, им ситуация с получением «дивидендных» доходов от плательщика налога на прибыль вовсе не на руку — они с уменьшением финрезультата на эту сумму «пролетают».

Но это — не самый важный вопрос, возникающий в связи с указанной разницей. Дело в том, что налоговики существенно ограничивают даже право высокодоходников уменьшать свой финрезультат на сумму полученных дивидендов.

В частности, весной прошлого года налоговики заявили, что плательщики не имеют законодательных оснований уменьшать финрезультат до налогообложения на сумму дивидендов, если при их выплате уплата авансовых взносов не осуществлялась (см. письмо ГФСУ от 20.04.2016 г. № 1036/2/99-99-19-02-02-10).

письмо ГФСУ от 20.04.2016 г. № 1036/2/99-99-19-02-02-10).

Выходит, что по «первому» мнению налоговиков финрезультат нельзя уменьшать в том случае, когда: (1) авансовый взнос начислен, но не уплачен; (2) авансовый взнос не начисляется, поскольку сумма дивидендов меньше объекта налогообложения, из которой задекларирован и уплачен налог на прибыль; (3) авансовый взнос не уплачивается в связи с тем, что дивиденды получены от материнской компании, «прибыльщика-льготника» или института совместного инвестирования (п.п. 57.11.3 НКУ).

Впоследствии несколько иную позицию озвучил Минфин (см. письмо от 25.07.2016 г. № 31-11130-09-10/21370). Он отметил, что уменьшение финрезультата до налогообложения согласно п.п. 140.4.1 НКУ не происходит только при получении дивидендов от института совместного инвестирования или от «прибыльщика-льготника».

А ГФСУ, будто оставаясь в тени, «забыла» о своей фискальной позиции и поддержала позицию Минфина (см. письмо ГФСУ от 04.08.2016 г. № 26581/7/99-99-15-02-02-17).

Еще раньше на сторону плательщиков встал профильный комитет Верховной Рады. По мнению комитета, использование получателем дивидендов возможности уменьшать свой финрезультат до налогообложения на сумму начисленных доходов в виде дивидендов не должно зависеть от фактической уплаты «дивидендных» авансовых взносов плательщиком, выплачивающим такие дивиденды. Учитывая это, плательщик налога на прибыль (получатель дивидендов) имеет право уменьшить финрезультат до налогообложения на сумму начисленных доходов в виде дивидендов от любого плательщика налога на прибыль.

См. письмо Комитета ВР по вопросам налоговой и таможенной политики от 10.05.2016 г. № 04-27/10-465. 452086″>Понятное дело, кроме тех, кто прямо исключен из действия п.п. 140.4.1 НКУ — а это опять же институты совместного инвестирования и «прибыльщики-льготники».

452086″>Понятное дело, кроме тех, кто прямо исключен из действия п.п. 140.4.1 НКУ — а это опять же институты совместного инвестирования и «прибыльщики-льготники».И еще один важный нюанс: правило п.п. 140.4.1 НКУ касается как тех, кто учитывает инвестиции по методу участия в капитале, так и остальных предприятий.

Ведь п.п. 140.4.1 НКУ касается: (1) начисленных доходов от участия в капитале; (2) начисленных доходов в виде дивидендов, подлежащих выплате в его пользу от других плательщиков. Похоже, что к этому же мнению склоняются и налоговики (см. письмо ГФСУ от 15.11.2016 г. № 24548/6/99-99-15-02-02-15). Причем те, кто учитывает инвестиции по методу участия в капитале, не должны уменьшать финрезультат второй раз на сумму начисленных дивидендов.

И не забывайте, что те предприятия, которые ведут учет по методу участия в капитале, увеличивают свой финрезультат на сумму потерь от участия в капитале (п. п. 140.4.3 НКУ, см. также письмо ГФСУ от 27.04.2016 г. № 9489/6/99-99-15-02-02-15).

п. 140.4.3 НКУ, см. также письмо ГФСУ от 27.04.2016 г. № 9489/6/99-99-15-02-02-15).

Причем в случае наличия таких расходов «увеличивающую» корректировку должны проводить все инвесторы, которые ведут учет по методу участия в капитале, безотносительно к тому, в кого они инвестируют — в плательщика или в неплательщика налога на прибыль.

В заключение — пример.

Пример. Предприятие-высокодоходник получило от эмитента — плательщика налога на прибыль дивиденды в сумме 50000 грн.

Учет получения дивидендов

№ п/п | Содержание хозяйственной операции |  463179″>Бухгалтерский учет 463179″>Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

Учет в общем случае | ||||

1 | Начислены дивиденды (принято решение о выплате дивидендов) | 373 | 731* | 50000 |

2 | Получены дивиденды от выплачивающего их лица | 311 |  464560″>373 464560″>373 | 50000 |

3 | Отнесен доход в виде дивидендов на финансовый результат | 731 | 792 | 50000 |

Учет по методу участия в капитале | ||||

1 | Увеличена балансовая стоимость фининвестиций | 141 | 72* | 50000 |

2 |  465946″>Начислены дивиденды выплачивающим их лицом (принято решение о выплате дивидендов) 465946″>Начислены дивиденды выплачивающим их лицом (принято решение о выплате дивидендов) | 373 | 141 | 50000 |

3 | Получены дивиденды от выплачивающего их лица | 311 | 373 | 50000 |

4 | Списан доход от участия в капитале на финансовый результат | 72 | 792 | 50000 |

467374″>* Плательщики налога на прибыль — высокодоходники могут нивелировать этот доход через разницу, определенную п.п. 140.4.1 НКУ. 467374″>* Плательщики налога на прибыль — высокодоходники могут нивелировать этот доход через разницу, определенную п.п. 140.4.1 НКУ. | ||||

Отражение дивидендов

Автор публикации

Инвестиционная политика компании предусматривает получение прибыли компанией.

Полученная прибыль компании может быть направлена на следующие цели: реинвестирование в применяемые в ходе основной деятельности операционные активы, приобретение рыночных ценных бумаг, погашение задолженности, распределение между акционерами. Существует взаимосвязь: чем больше текущей прибыли направляется на развитие компании, тем меньше денег остается на выплату текущих дивидендов. Дивидендная политика также влияет на движение денежных потоков, ликвидность, структуру капитала, цену акций и стоимость компании. Таким образом, важнейшим аспектом дивидендной политики является определение оптимального соотношения распределения прибыли между дивидендными платежами и той частью, которая остается в компании для ее развития.

Решение компании о выплате дивидендов и их размер играют большую роль в оценке инвесторами целесообразности вложений в акции компании, так как способность компании платить дивиденды свидетельствует о ее финансовом состоянии.

Повышенное внимание к различным аспектам дивидендной политики вызвано следующими причинами.

Во-первых, дивидендная политика оказывает влияние на отношения с инвесторами (акционерами). Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены.

Во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений компании.

В-третьих, дивидендная политика воздействует на движение денежных средств. Так, компания с низкой ликвидностью может быть вынуждена ограничить выплаты дивидендов акционерам.

В-четвертых, дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли.

При принятии решения о сумме дивидендов, подлежащих распределению, необходимо руководствоваться принципом достижения максимальной акционерной стоимости компании.

Разработка дивидендной политики включает в себя принятие решения выплачивать прибыль акционерам или удерживать ее для инвестирования в компании.

Следовательно, коэффициент дивидендных выплат, определяемый как доля чистой прибыли, подлежащая выплате акционерам, должен в значительной мере определяться выбором инвесторов между денежными дивидендами и капитальным доходом. Этот выбор рассматривается с помощью модели оценки акций в условиях постоянного роста дивидендов:

V0 = D1 / (ke – g),

где

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности;

g – постоянные темпы роста дивидендов.

Эта же формула применима и для случая акций с нулевым ростом дивидендов, т. е. g = 0:

V = D1 / ke.

Данная оценка стоимости компаний основана на определении стоимости акций как суммы дисконтированных денежных поступлений, т. е. дивидендов. При таком подходе изменение курсовой стоимости отражает изменение ожиданий в отношении будущих дивидендов. Дивидендный доход играет важную роль при сравнении котировок акций отдельных компаний и рынка в целом.

Если отношение дивиденда к стоимости акции становится меньше определенной величины, то акции считаются переоцененными, т. е. эта величина становится меньше доходности альтернативных вариантов вложения капитала и делает акции непривлекательными для инвесторов.

Пример 1

Акции компаний «А» и «В» продаются в настоящий момент по 100 у. е. за акцию; требуемая инвесторами ставка доходности по данным акциям – 15 %; дивиденды, ожидаемые к выплате в конце года компанией «А», – 15 у. е. на акцию, а компанией «В» – 14 у. е.

е. на акцию, а компанией «В» – 14 у. е.

Следовательно, рыночная стоимость акций компании «А» составляет V0 = 15 / 0,15 = 100 у. е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

Таким образом, оптимальная дивидендная политика компании должна устанавливать баланс между текущими выплатами дивидендов и будущим ростом компании, чтобы добиться максимизации цены акции.

Общая ожидаемая доходность = дивидендная доходность + капитальная прибыль:

ke = D1 / V0 + g = D1 / V0 + (V1 – V0) / V0,

где V0 – рыночная цена акции в настоящий момент;

V1 – рыночная цена акции в последующем периоде;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности.

Пример 2

Акции компании «А» продаются в настоящий момент по 100 у. е. за акцию, ожидаемая доходность составляет 15 %. Компания ожидает, что ее акции через год будут продаваться по 112 у. е. за акцию. Необходимо определить размер дивидендов, подлежащих выплате в конце года, для того чтобы обеспечить ожидаемую доходность акционерам.

Имеем:

D1 / V0 = ke – (V1 – V0) / V0 = 0,15 – (112 – 100) / 100 = 0,03.

Таким образом, размер дивиденда составит:

D1 = 100 х 0,03 = 3 у. е. на акцию.

На практике процесс формирования дивидендной политики сложен и включает в себя несколько основных этапов. На первом этапе нужно провести оценку факторов, определяющих дивидендную политику. Эти факторы могут быть разделены на четыре группы:

1. Ограничения на выплату дивидендов.

2. Инвестиционные возможности.

3. Доступность и стоимость альтернативных источников капитала.

4. Влияние дивидендной политики на стоимость капитала компании.

На втором этапе формирования дивидендной политики, с учетом оценки вышеперечисленных факторов и в соответствии со стратегией компании, необходимо выбрать тип дивидендной политики (консервативная, умеренная, агрессивная).

На третьем этапе необходимо определить уровень дивидендных выплат и размер дивиденда на акцию. Если акционерный капитал компании состоит из обыкновенных и привилегированных акций, общий фонд дивидендных выплат складывается из фонда выплат по привилегированным акциям и фонда по обыкновенным акциям. При этом фонд дивидендных выплат по обыкновенным акциям и дивиденд на акцию устанавливаются после формирования фонда выплат по привилегированным акциям.

Кумулятивные привилегированные акции – это привилегированные акции, дивиденды по которым накапливаются, если эмитент не выплачивает их вовремя.

Некумулятивные привилегированные акции – это привилегированные акции, держатели которых могут не получить дивидендов, когда компания пропускает очередную выплату дивидендов.

Пример 3

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных некумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным некумулятивным акциям:

100 000 акций х 10 у. е. х 10 % = 100 000 у. е., или 1 у. е. на одну акцию (100 000 у. е. / 100 000 акций).

Следовательно, на держателей обыкновенных акций приходится:

200 000 у. е. – 100 000 у. е. = 100 000 у. е., или 0,20 у. е. на одну акцию (100 000 у. е. / 500 000 акций).

Пример 4

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных кумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 10 % = 100 000 у. е. и дивидендов за текущий год также в сумме 100 000 у. е.

На держателей обыкновенных акций дивиденды не приходятся.

Пример 5

Компания имеет в обращении следующие акции:

– 100 000 штук 8%-ных привилегированных кумулятивных акций с полным участием номинальной стоимостью 10 у. е.;

е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

400 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 8 % = 80 000 у. е. и дивидендов за текущий год в сумме 80 000 у. е.

Дивиденды по обыкновенным акциям: 500 000 акций х 5 у. е. х 8 % = 200 000 у. е.

Дивиденды по акциям с правом участия распределяются в сумме:

400 000 – 80 000 – 80 000 – 200 000 = 40 000 у. е.

Распределено на привилегированные акции: 40 000 у. е. х (1 000 000 у. е. / 3 500 000 у. е.) = 11 428 у. е.

Распределено на обыкновенные акции: 40 000 у. е. х (2 500 000 у. е. / 3 500 000 у. е.) = 28 572 у. е.

На четвертом этапе компания определяет форму дивидендных выплат (денежные дивиденды или дивиденды в форме акций).

На последнем этапе необходимо проанализировать и оценить эффективность сформированной дивидендной политики.

МСФО 32 указывает, что примерами долевых инструментов являются обыкновенные акции без права досрочного погашения и некоторые виды привилегированных акций. Привилегированные акции могут выпускаться с различными правами, поэтому при классификации привилегированных акций в качестве обязательства или долевого инструмента компания должна оценить данные права.

Все дивиденды по обыкновенным акциям, за исключением дивидендов, выплачиваемых акциями, ведут к уменьшению собственного капитала компании, так как собственный капитал уменьшается за счет распределения активов. Объявленные денежные дивиденды являются, как правило, текущим обязательством:

На дату объявления:

Дт «Нераспределенная прибыль»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Согласно параграфу 18 (а) МСФО 32 привилегированные акции, предусматривающие обязательное их погашение эмитентом по фиксированной сумме на определенную дату в будущем или дающие право держателю потребовать от эмитента выкупа данного инструмента в конкретный день или после него по фиксированной цене, являются финансовым обязательством. Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

На дату объявления:

Дт «Расходы по дивидендам»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Если эмитент имеет право выбора в отношении выкупа привилегированных акций, то они не удовлетворяют определению финансового обязательства, поскольку у эмитента отсутствует текущее обязательство передать финансовые активы и, следовательно, данные акции будут квалифицироваться как долевой инструмент. Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Когда выплаты доходов владельцам привилегированных акций, кумулятивных или некумулятивных, производятся по усмотрению эмитента, акции являются долевым инструментом и, соответственно, дивиденды представляют собой распределение прибыли.

Акционеры предпочитают денежную форму выплат прочим формам выплаты дивидендов. Им важно не только то, какую часть прибыли компания распределяет на дивиденды, но и то, в какой форме они их получают.

На практике денежные дивиденды являются наиболее распространенной формой выплат. Для акционеров выплата денежных дивидендов является наиболее удобной формой получения денежных средств. При этом им не нужно покупать или продавать свои акции, чтобы получить дивиденд, а следовательно, и транзакционные издержки при этом равны нулю или минимальны.

Однако компания может предложить выплату дивидендов собственными акциями, если инвестиционные возможности и ограниченность других источников финансирования требуют реинвестирования прибыли, но при этом компания в прошлые периоды систематически выплачивала дивиденды. Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Также дивиденды могут выплачиваться в форме дополнительных акций, а не денежных средств, особенно когда есть проблемы с ликвидностью. Хотя это не приносит акционерам прямой денежной прибыли, но считается значительно лучшим вариантом, чем потеря дивидендов из-за проблем с ликвидностью.

Дивиденды, выплачиваемые акциями, предусматривает передачу дополнительных обыкновенных акций акционерам компании, т. е. реклассификацию суммы полученных доходов в оплаченный капитал компании. Такая выплата представляет собой перераспределение собственного капитала компании между статьями капитала. При этом доля каждого акционера в собственности компании остается неизменной.

Дивиденды, выплачиваемые небольшим процентом акций, которые приводят менее чем к 25%-ному увеличению объема обыкновенных акций, ранее выпущенных в обращение, считаются дивидендами, выплачиваемыми небольшим процентом акций (малые или обычные дивиденды). Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Пример 6

Компания «А» принимает решение выплачивать своим акционерам 10%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– эмиссионный доход 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 10 % = 100 000 акций, в рыночных ценах это составит: 100 000 акций х 25 у. е. = 2 500 000 у. е.

е.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 100 000 акций) 5 500 000 у. е.;

– эмиссионный доход 32 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Так как количество находящихся в обращении обыкновенных акций увеличивается на 10 %, пропорционально сокращается и прибыль компании, приходящаяся на одну акцию.

У акционеров оказалось больше акций, но прибыль на одну акцию уменьшилась. Однако доля каждого акционера в совокупной прибыли, направляемой держателям обыкновенных акций, остается неизменной. Вне зависимости от того, какова справедливая стоимость акций на момент выплаты дивидендов, пропорциональная доля владения каждого акционера останется неизменной.

Выплата дивидендов акциями в размере более 25 % от объема обыкновенных акций, ранее выпущенных в обращение, считается значительной (большие дивиденды). Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Пример 7

Компания «А» принимает решение выплачивать своим акционерам 50%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 50 % = 500 000 акций.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 500 000 акций) 7 500 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Преимущество выплаты дивидендов в виде акций состоит в следующем:

– Денежные средства остаются в компании для реализации дальнейших инвестиционных возможностей компании.

– Они имеют такую же информационную ценность, как и денежные дивиденды.

– Если ликвидность ограниченна, то выплата дивидендов акциями помогает поддерживать уровень стабильности дивидендного потока и сохранять статус компании на рынке.

– Они являются эффективным средством для акционеров, желающих увеличить свои пакеты акций в компании, так как позволяют обойти транзакционные издержки и другие расходы, которые были бы понесены, если бы они получили дивиденды деньгами, а затем на рынке приобретали дополнительные пакеты акций компании.

При объявлении дивидендов, выплачиваемых в натурально-вещественной форме, компания должна пересмотреть справедливую стоимость актива, признав в качестве прибыли или убытка разницу между справедливой рыночной стоимостью и балансовой стоимостью на дату объявления дивидендов.

Пример 8

25 декабря 2007 г. компания объявила о выплате имущественных дивидендов. Выплата будет произведена 1 февраля 2008 г. Дивиденды, выплачиваемые в натурально-вещественной форме, представляют собой инвестиции в ценные бумаги в сумме 3 000 000 у. е. На дату объявления справедливая рыночная стоимость этих ценных бумаг составляла 3 400 000 у. е.

На дату объявления 25 декабря 2007 г.:

Дт «Инвестиции в ценные бумаги» 400 000

Кт «Доход от изменения стоимости ценных бумаг» 400 000

Дт «Нераспределенная прибыль» 3 400 000

Кт «Дивиденды в натурально-вещественной форме» 3 400 000

На дату выплаты 1 февраля 2008 г. :

:

Дт «Дивиденды в натурально-вещественной форме» 3 400 000

Кт «Инвестиции в ценные бумаги» 3 400 000

Некоторые компании используют оплаченный капитал для выплаты дивидендов. Дивиденды, которые не основываются на нераспределенной прибыли, а выплачиваются из других источников, называют ликвидационными дивидендами, т. е. считается, что любой дивиденд, выплаченный не из прибыли, представляет собой уменьшение оплаченного капитала, возврат инвестиции.

На дату объявления:

Дт «Дополнительно оплаченный капитал»

Кт «Дивиденды к оплате»

На дату выплаты:

Дт «Дивиденды к оплате»

Кт «Деньги»

Поделиться ссылкой на статью в соцсетях:| № счетов | Наименование счетов | Тип счета |

ЧАСТЬ I. ДОЛГОСРОЧНЫЕ АКТИВЫ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| РАЗДЕЛ I. ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ И ДРУГИЕ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| 0100 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ | А |

| 0110 | Земля | |

| 0111 | Благоустройство земли | |

| 0112 | Благоустройство основных средств, полученных по договору финансовой аренды | |

| 0120 | Здания, сооружения и передаточные устройства | |

| 0130 | Машины и оборудование | |

| 0140 | Мебель и офисное оборудование | |

| 0150 | Компьютерное оборудование и вычислительная техника | |

| 0160 | Транспортные средства | |

| 0170 | Рабочий и продуктивный скот | |

| 0180 | Многолетние насаждения | |

| 0190 | Прочие основные средства | |

| 0199 | Законсервированные основные средства | |

| 0200 | СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ | КА |

| 0211 | Износ благоустройства земли | |

| 0212 | Износ благоустройства основных средств, полученных по договору финансовой аренды | |

| 0220 | Износ зданий, сооружений и передаточных устройств | |

| 0230 | Износ машин и оборудования | |

| 0240 | Износ мебели и офисного оборудования | |

| 0250 | Износ компьютерного оборудования и вычислительной техники | |

| 0260 | Износ транспортных средств | |

| 0270 | Износ рабочего скота | |

| 0280 | Износ многолетних насаждений | |

| 0290 | Износ прочих основных средств | |

| 0299 | Износ основных средств, полученных по договору финансовой аренды | |

| 0300 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ФИНАНСОВОЙ АРЕНДЫ | А |

| 0310 | Основные средства, полученные по договору финансовой аренды | |

| 0400 | СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ | |

| 0410 | Патенты, лицензии и ноу-хау | |

| 0420 | Торговые марки, товарные знаки и промышленные образцы | |

| 0430 | Программное обеспечение | |

| 0440 | Права пользования землей и природными ресурсами | |

| 0460 | Франчайз | |

| 0470 | Авторские права | |

| 0480 | Гудвилл | |

| 0490 | Прочие нематериальные активы | |

| 0500 | СЧЕТА УЧЕТА АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ | КА |

| 0510 | Амортизация патентов, лицензий и ноу-хау | |

| 0520 | Амортизация торговых марок, товарных знаков и промышленных образцов | |

| 0530 | Амортизация программного обеспечения | |

| 0540 | Амортизация прав пользования землей и природными ресурсами | |

| 0560 | Амортизация франчайза | |

| 0570 | Амортизация авторских прав | |

| 0590 | Амортизация прочих нематериальных активов | |

| 0600 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ | А |

| 0610 | Ценные бумаги | |

| 0620 | Инвестиции в дочерние хозяйственные общества | |

| 0630 | Инвестиции в зависимые хозяйственные общества | |

| 0640 | Инвестиции в предприятие с иностранным капиталом | |

| 0690 | Прочие долгосрочные инвестиции | |

| 0700 | СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ | |

| 0710 | Оборудование к установке — отечественное | |

| 0720 | Оборудование к установке — импортное | |

| 0800 | СЧЕТА УЧЕТА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ | А |

| 0810 | Незавершенное строительство | |

| 0820 | Приобретение основных средств | |

| 0830 | Приобретение нематериальных активов | |

| 0840 | Формирование основного стада | |

| 0850 | Капитальные вложения в благоустройство земли | |

| 0860 | Капитальные вложения в основные средства, полученные по договору финансовой аренды | |

| 0890 | Прочие капитальные вложения | |

| 0900 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОТСРОЧЕННЫХ РАСХОДОВ | |

| 0910 | Векселя полученные | |

| 0920 | Платежи к получению по финансовой аренде | |

| 0930 | Долгосрочная задолженность персонала | |

| 0940 | Прочая долгосрочная дебиторская задолженность | |

| 0950 | Отсроченный налог на прибыль по временным разницам | |

| 0960 | Долгосрочные отсроченные расходы по дисконтам (скидкам) | |

| 0990 | Прочие долгосрочные отсроченные расходы | |

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ ТЕКУЩИЕ АКТИВЫ | ||

| РАЗДЕЛ II. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ | ||

| 1000 | СЧЕТА УЧЕТА МАТЕРИАЛОВ | А |

| 1010 | Сырье и материалы | |

| 1020 | Покупные полуфабрикаты и комплектующие изделия | |

| 1030 | Топливо | |

| 1040 | Запасные части | |

| 1050 | Строительные материалы | |

| 1060 | Тара и тарные материалы | |

| 1070 | Материалы, переданные в переработку на сторону | |

| 1080 | Инвентарь и хозяйственные принадлежности | |

| 1090 | Прочие материалы | |

| 1100 | СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ | А |

| 1110 | Животные на выращивании | |

| 1120 | Животные на откорме | |

| 1200 | ||

| 1300 | ||

| 1400 | ||

| 1500 | СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | |

| 1510 | Заготовление и приобретение материалов | |

| 1600 | СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ | А |

| 1610 | Отклонения в стоимости материалов | |

| 1700 | ||

| 1800 | ||

| 1900 | ||

| 2000 | СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | |

| 2010 | Основное производство | |

| 2100 | СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА | А |

| 2110 | Полуфабрикаты собственного производства | |

| 2200 | ||

| 2300 | СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ | |

| 2310 | Вспомогательное производство | |

| 2400 | ||

| 2500 | СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | |

| 2510 | Общепроизводственные расходы | |

| 2600 | СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | |

| 2610 | Брак в производстве | |

| 2700 | СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ | А |

| 2710 | Обслуживающие хозяйства | |

| 2800 | СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ | А |

| 2810 | Готовая продукция на складе | |

| 2820 | Готовая продукция на выставке | |

| 2830 | Готовая продукция, переданная на комиссию | |

| 2900 | СЧЕТА УЧЕТА ТОВАРОВ | А |

| 2810 | Готовая продукция на складе | |

| 2820 | Готовая продукция на выставке | |

| 2830 | Готовая продукция, переданная на комиссию | |

| 2900 | СЧЕТА УЧЕТА ТОВАРОВ | |

| 2910 | Товары на складах | |

| 2920 | Товары в розничной торговле | |

| 2930 | Товары на выставке | |

| 2940 | Предметы проката | |

| 2950 | Тара под товаром и порожняя | |

| 2960 | Товары, переданные на комиссию | |

| 2970 | Товары в пути | |

| 2980 | Торговая наценка | КА |

| 2990 | Прочие товары | |

РАЗДЕЛ III. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ | ||

| 3000 | ||

| 3100 | СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | А |

| 3110 | Предоплаченная оперативная аренда | |

| 3120 | Предоплаченные услуги | |

| 3190 | Прочие расходы будущих периодов | |

| 3200 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ | А |

| 3210 | Отсроченный налог на прибыль по временным разницам | |

3220 | Отсроченные расходы по дисконтам (скидкам) | |

| 3290 | Прочие отсроченные расходы | |

| 3300 | ||

| 3400 | ||

| 3500 | ||

| 3600 | ||

| 3700 | ||

| 3800 | ||

| 3900 | ||

РАЗДЕЛ IV. СЧЕТА К ПОЛУЧЕНИЮ — ТЕКУЩАЯ ЧАСТЬ СЧЕТА К ПОЛУЧЕНИЮ — ТЕКУЩАЯ ЧАСТЬ | ||

| 4000 | СЧЕТА К ПОЛУЧЕНИЮ | А |

| 4010 | Счета к получению от покупателей и заказчиков | |

| 4020 | Векселя полученные | |

| 4100 | СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ | А |

| 4110 | Счета к получению от обособленных подразделений | |

| 4120 | Счета к получению от дочерних и зависимых хозяйственных обществ | |

| 4200 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ | А |

| 4210 | Авансы, выданные по оплате труда | |

| 4220 | Авансы, выданные на служебные командировки | |

| 4230 | Авансы, выданные на общехозяйственные расходы | |

| 4290 | Прочие авансы, выданные ?ерсоналу | |

| 4300 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | А |

| 4310 | Авансы, выданные поставщикам и подрядчикам под ТМЦ | |

| 4320 | Авансы, выданные поставщикам и подрядчикам под долгосрочные активы | |

| 4330 | Прочие авансы выданные | |

| 4400 | СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ | А |

| 4410 | Авансовые платежи по налогам и другим обязательным платежам в бюджет (по видам) | |

| 4500 | СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ | А |

| 4510 | Авансовые платежи по страхованию | |

| 4520 | Авансовые платежи в государственные целевые фонды | |

| 4600 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ | А |

| 4610 | Задолженность учредителей по вкладам в уставный капитал | |

| 4700 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ | А |

| 4710 | Задолженность персонала по товарам, реализованным в кредит | |

| 4720 | Задолженность персонала по предоставленным займам | |

| 4730 | Задолженность персонала по возмещению материального ущерба | |

| 4790 | Прочая задолженность персонала | |

| 4800 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ | А |

| 4810 | Платежи к получению по финансовой аренде — текущая часть | |

| 4820 | Платежи к получению по оперативной аренде | |

| 4830 | Проценты к получению | |

| 4840 | Дивиденды к получению | |

| 4850 | Роялти к получению | |

| 4860 | Счета к получению по претензиям | |

| 4890 | Задолженность прочих дебиторов | |

| 4900 | СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ | КА |

| 4910 | Резерв по сомнительным долгам | |

РАЗДЕЛ V. | ||

| 5000 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ | А |

| 5010 | Денежные средства в национальной валюте | |

| 5020 | Денежные средства в иностранной валюте | |

| 5100 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ | А |

| 5110 | Расчетный счет | |

| 5200 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ | А |

| 5210 | Валютные счета внутри страны | |

| 5220 | Валютные счета за рубежом | |

| 5300 | ||

| 5400 | ||

| 5500 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ | |

| 5510 | Аккредитивы | |

| 5520 | Чековые книжки | |

| 5530 | Прочие специальные счета | |

| 5600 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ | А |

| 5610 | Денежные эквиваленты (по видам) | |

| 5700 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ | А |

| 5710 | Денежные средства (переводы) в пути | |

| 5800 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ | |

| 5810 | Ценные бумаги | |

| 5830 | Краткосрочные займы выданные | |

| 5890 | Прочие текущие инвестиции | |

| 5900 | СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И ПРОЧИХ ТЕКУЩИХ АКТИВОВ | |

| 5910 | Недостачи и потери от порчи ценностей | |

| 5920 | Прочие текущие активы | |

ЧАСТЬ III. ОБЯЗАТЕЛЬСТВА ОБЯЗАТЕЛЬСТВА | ||

| РАЗДЕЛ VI. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||

| 6000 | СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 6010 | Счета к оплате поставщикам и подрядчикам | |

| 6020 | Векселя выданные | |

| 6100 | СЧЕТА К ОПЛАТЕ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ | П |

| 6110 | Счета к оплате обособленным подразделениям | |

| 6120 | Счета к оплате дочерним и зависимым хозяйственным обществам | |

| 6200 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ОБЯЗАТЕЛЬСТВ | |

| 6210 | Отсроченные доходы в виде дисконта (скидки) | |

| 6220 | Отсроченные доходы в виде премии (надбавки) | |

| 6230 | Прочие отсроченные доходы | |

| 6240 | Отсроченные обязательства по налогам и другим обязательным платежам | |

| 6250 | Обязательства по отсроченному налогу на прибыль по временным разницам | |

| 6290 | Прочие отсроченные обязательства | |

| 6300 | СЧЕТА УЧЕТА ПОЛУЧЕННЫХ АВАНСОВ | |

| 6310 | Авансы, полученные от покупателей и заказчиков | |

| 6320 | Авансы, полученные от подписчиков на акции | |

| 6390 | Прочие полученные авансы | |

| 6400 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО ПЛАТЕЖАМ В БЮДЖЕТ | |

| 6410 | Задолженность по платежам в бюджет (по видам) | |

| 6500 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО СТРАХОВАНИЮ И ПО ПЛАТЕЖАМ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ | |

| 6510 | Платежи по страхованию | |

| 6520 | Платежи в государственные целевые фонды | |

| 6600 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЯМ | |

| 6610 | Дивиденды к оплате | |

| 6620 | Задолженность выбывающим учредителям по их доле | |

6630 | Вклады учредителей по увеличению уставного капитала | |

| 6700 | СЧЕТА УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА | |

| 6710 | Расчеты с персоналом по оплате труда | |

| 6720 | Депонированная заработная плата | |

| 6800 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ | П |

| 6810 | Краткосрочные банковские кредиты | |

| 6820 | Краткосрочные займы | |

| 6830 | Облигации к оплате | |

| 6840 | Векселя к оплате | |

| 6900 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ | |

| 6910 | Оперативная аренда к оплате | |

| 6920 | Начисленные проценты | |

| 6930 | Задолженность по роялти | |

| 6940 | Задолженность по гарантиям | |

| 6950 | Долгосрочные обязательства — текущая часть | |

| 6960 | Счета к оплате по претензиям | |

| 6970 | Задолженность подотчетным лицам | |

| 6990 | Прочие обязательства | |

РАЗДЕЛ VII. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 7000 | ДОЛГОСРОЧНЫЕ СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 7010 | Счета к оплате поставщикам и подрядчикам | |

| 7020 | Векселя выданные | |

| 7100 | ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ | П |

| 7110 | Долгосрочная задолженность обособленным подразделениям | |

| 7120 | Долгосрочная задолженность дочерним и зависимым хозяйственным обществам | |

| 7200 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ | П |

| 7210 | Долгосрочные отсроченные доходы ввиде дисконта (скидки) | |

| 7220 | Долгосрочные отсроченные доходы в виде премии (надбавки) | |

| 7230 | Прочие долгосрочные отсроченные доходы | |

| 7240 | Долгосрочные отсроченные обязательства по налогам и другим обязательным платежам | |

| 7250 | Долгосрочные обязательства по отсроченному налогу на прибыль по временным разницам | |

| 7290 | Прочие долгосрочные отсроченные обязательства | |

| 7300 | СЧЕТА УЧЕТА АВАНСОВ, ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ И ЗАКАЗЧИКОВ | П |

| 7310 | Авансы, полученные от покупателей и заказчиков | |

| 7400 | ||

| 7500 | ||

| 7600 | ||

| 7700 | ||

| 7800 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ | П |

| 7810 | Долгосрочные банковские кредиты | |

| 7820 | Долгосрочные займы | |

| 7830 | Облигации к оплате | |

| 7840 | Векселя к оплате | |

| 7900 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ | |

| 7910 | Финансовая аренда к оплате | |

| 7920 | Прочие долгосрочные задолженности разным кредиторам | |

ЧАСТЬ IV. СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ | ||

| РАЗДЕЛ VIII. КАПИТАЛ, НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ И РЕЗЕРВЫ | ||

| 8000 | ||

| 8100 | ||

| 8200 | ||

| 8300 | СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА | П |

| 8310 | Простые акции | |

| 8320 | Привилегированные акции | |

| 8330 | Паи и вклады | |

| 8400 | СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА | П |

| 8410 | Эмиссионный доход | |

| 8420 | Курсовая разница при формировании уставного капитала | |

| 8500 | СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА | П |

| 8510 | Корректировки по переоценке долгосрочных активов | |

| 8520 | Резервный капитал (фонд) | |

| 8530 | Безвозмездно полученное имущество | |

| 8600 | СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ | КП |

| 8610 | Выкупленные собственные акции — простые | |

| 8620 | Выкупленные собственные акции — привилегированные | |

| 8700 | СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) | П |

| 8710 | Нераспределенная прибыль (непокрытый убыток) отчетного периода | |

| 8720 | Накопленная прибыль (непокрытый убыток) | |

| 8800 | СЧЕТА УЧЕТА ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ | П |

| 8810 | Гранты | |

| 8820 | Субсидии | |

| 8830 | Членские взносы | |

| 8840 | Налоговые льготы с целевым использованием | |

| 8890 | Прочие целевые поступления | |

| 8900 | СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ | П |

| 8910 | Резервы предстоящих расходов и платежей | |

ЧАСТЬ V. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ | ||

| РАЗДЕЛ IX. ДОХОДЫ И РАСХОДЫ | ||

| 9000 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ОСНОВНОЙ (ОПЕРАЦИОННОЙ) ДЕЯТЕЛЬНОСТИ | Т |

| 9010 | Доходы от реализации готовой продукции | |

| 9020 | Доходы от реализации товаров | |

| 9030 | Доходы от выполнения работ и оказания услуг | |

| 9040 | Возврат проданных товаров | КП |

| 9050 | Скидки, предо�тавленные покупателям и заказчикам | КП |

| 9100 | СЧЕТА УЧЕТА СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ, УСЛУГ) | Т |

| 9110 | Себестоимость реализованной готовой продукции | |

| 9120 | Себестоимость реализованных товаров | |

| 9130 | Себестоимость выполненных работ и оказанных услуг | |

| 9140 | Приобретение/покупка ТМЗ при периодическом учете | |

| 9150 | Корректировки по ТМЗ при периодическом учете | |

| 9200 | СЧЕТА УЧЕТА ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ И ДРУГИХ АКТИВОВ | |

| 9210 | Выбытие основных средств | |

| 9220 | Выбытие прочих активов | |

| 9300 | СЧЕТА УЧЕТА ПРОЧИХ ДОХОДОВ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9310 | Прибыль от выбытия основных средств | |

| 9320 | Прибыль от выбытия прочих активов | |

| 9330 | Взысканные пени, штрафы, неустойки | |

| 9340 | Прибыли прошлых лет | |

| 9350 | Доходы от оперативной аренды | |

| 9360 | Доходы от списания кредиторской и депонентской задолженности | |

| 9370 | Доходы обслуживающих хозяйств | |

| 9380 | Безвозмездная финансовая помощь | |

| 9390 | Прочие операционные доходы | |

| 9400 | СЧЕТА УЧЕТА РАСХОДОВ ПЕРИОДА | Т |

| 9410 | Расходы по реализации | |

| 9420 | Административные расходы | |

| 9430 | Прочие операционные расходы | |

| 9500 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9510 | Доходы в виде роялти | |

| 9520 | Доходы в виде дивидендов | |

| 9530 | Доходы в виде процентов | |

| 9540 | Доходы от валютных курсовых разниц | |

| 9550 | Доходы от финансовой аренды | |

| 9560 | Доходы от переоценки ценных бумаг | |

| 9590 | Прочие доходы от финансовой деятельности | |

| 9600 | СЧЕТА УЧЕТА РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9610 | Расходы в виде процентов | |

| 9620 | Убытки от валютных курсовых разниц | |

| 9630 | Расходы по выпуску и распространению ценных бумаг | |

| 9690 | Прочие расходы по финансовой деятельности | |

| 9700 | СЧЕТА УЧЕТА ЧРЕЗВЫЧАЙНЫХ ПРИБЫЛЕЙ (УБЫТКОВ) | Т |

| 9710 | Чрезвычайные прибыли | |

| 9720 | Чрезвычайные убытки | |

| 9800 | СЧЕТА УЧЕТА ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДЛЯ УПЛАТЫ НАЛОГОВ И ДРУГИХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ | Т |

| 9810 | Расходы по налогу на прибыль | |

| 9820 | Расходы по прочим налогам и другим обязательным платежам от прибыли | |

| 9900 | СЧЕТА УЧЕТА КОНЕЧНОГО ФИНАНСОВОГО РЕЗУЛЬТАТА | Т |

| 9910 | Конечный финансовый результат | |

ЧАСТЬ VI. ЗАБАЛАНСОВЫЕ СЧЕТА ЗАБАЛАНСОВЫЕ СЧЕТА | ||

| 001 | Основные средства, полученные по оперативной аренде | З |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | З |

| 003 | Материалы, принятые в переработку | З |

| 004 | Товары, принятые на комиссию | 3 |

| 005 | Оборудование, принятое для монтажа | 3 |

| 006 | Бланки строгой отчетности | 3 |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | 3 |

| 008 | Обеспечения обязательств и платежей — полученные | 3 |

| 009 | Обеспечения обязательств и платежей — выданн�е | 3 |

| 010 | Осн?вные средства, сданные по договору финансовой аренды | 3 |

| 011 | Имущество, полученное по договору ссуды | 3 |

| 012 | Расходы, исключаемые из налогооблагаемой базы следующих периодов | 3 |

| 013 | Временные налоговые льготы (по видам) | 3 |

| 014 | Инвентарь и хозяйственные принадлежности в эксплуатации | 3 |

015 | Имущество, полученное по договору простого товарищества (совместной деятельности) | 3 |

016 | Нематериальные активы, полученные по праву пользования | 3 |

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫМетод долевого участия для выплаты дивидендов | Малый бизнес

Эрик Банк, MBA, MS Finance

Дивиденды — это восхитительное распределение денежных средств, которое вы получаете от своих акций и паевых инвестиционных фондов. Корпорации также могут получать дивиденды, владея дивидендными акциями других корпораций. Метод бухгалтерского учета, который корпорация-инвестор использует для учета дивидендов, полученных от объекта инвестиций — бизнеса, в который она вложила средства, — зависит от того, сколько акций объекта инвестиций принадлежит инвестору.

Корпорации также могут получать дивиденды, владея дивидендными акциями других корпораций. Метод бухгалтерского учета, который корпорация-инвестор использует для учета дивидендов, полученных от объекта инвестиций — бизнеса, в который она вложила средства, — зависит от того, сколько акций объекта инвестиций принадлежит инвестору.

Контроль

Метод долевого участия предполагает, что инвестор имеет некоторый контроль над действиями объекта инвестиций. Общепринятые принципы бухгалтерского учета предполагают, что инвестор обладает достаточным контролем, чтобы гарантировать использование метода долевого участия, если он владеет от 20 до 50 процентов обыкновенных акций объекта инвестиций. Однако инвестор может избежать метода долевого участия, если он сможет убедительно доказать Налоговой службе, что такой контроль является иллюзией. Например, объект инвестиций может относиться к инвестору враждебно и игнорировать его совет.Инвестор может даже формально согласиться отказаться от права голоса по инвестируемым акциям, чтобы утверждать, что у него нет влияния.

Дивиденды

Корпорации распределяют дивиденды со счета капитала, называемого нераспределенной прибылью, на котором отражается накопленная прибыль компании. Дивиденды не подлежат налогообложению для плательщика; они представляют собой преобразование капитала корпорации в доход инвестора. Эта конверсия уменьшает общий капитал корпорации, что снижает стоимость каждой обыкновенной акции.Например, если инвестор владеет акциями на сумму 1000 долларов, из которых выплачивается дивиденд в размере 50 долларов, цена акций после дивидендов упадет, в результате чего стоимость акций снизится примерно до 950 долларов. Физическое лицо будет записывать 50 долларов как дивидендный доход. Корпорация, использующая метод долевого участия, этого не сделает.

Покупки и прибыль

При использовании метода долевого участия инвестиционная корпорация создает счет внеоборотных активов с первоначальным балансом, равным денежным средствам, уплаченным за акции объекта инвестиций. Ежеквартально корпорации объявляют о своих доходах или убытках за период. Корпорация-инвестор корректирует балансовую стоимость своих инвестиций на пропорциональную долю в прибылях и убытках объекта инвестиций. Например, если инвестиционная корпорация владеет 25 процентами обыкновенных акций объекта инвестиций, она увеличивает балансовую стоимость своих инвестиций на 250 000 долларов, если объект инвестиций сообщает о прибыли в размере 1 миллиона долларов за период. Инвестор записывает прибыль в отчете о прибылях и убытках и указывает новую балансовую стоимость своих инвестиций в своем балансе.

Корпорация-инвестор корректирует балансовую стоимость своих инвестиций на пропорциональную долю в прибылях и убытках объекта инвестиций. Например, если инвестиционная корпорация владеет 25 процентами обыкновенных акций объекта инвестиций, она увеличивает балансовую стоимость своих инвестиций на 250 000 долларов, если объект инвестиций сообщает о прибыли в размере 1 миллиона долларов за период. Инвестор записывает прибыль в отчете о прибылях и убытках и указывает новую балансовую стоимость своих инвестиций в своем балансе.

Порядок выплаты дивидендов

Инвесторы не рассматривают дивиденды как доход по методу долевого участия.Вместо этого инвестор вычитает сумму денежных дивидендов из балансовой стоимости инвестиции. Такой подход учитывает, что стоимость инвестиций снизилась в результате распределения денежных средств. Поскольку инвестор немедленно регистрирует этот эффект в своем балансе, это будет означать двойной учет, чтобы также отразить дивиденды в качестве выручки. Если инвестор продаст достаточно акций, чтобы его процентная доля инвестиций упала ниже 20 процентов, он может использовать метод затрат или метод справедливой стоимости. Затем инвестор зачисляет дивиденды в качестве выручки.Если инвестор увеличит свою долю владения выше 50 процентов, он будет рассматривать объект инвестиций как дочернюю компанию и использовать консолидированный учет.

Если инвестор продаст достаточно акций, чтобы его процентная доля инвестиций упала ниже 20 процентов, он может использовать метод затрат или метод справедливой стоимости. Затем инвестор зачисляет дивиденды в качестве выручки.Если инвестор увеличит свою долю владения выше 50 процентов, он будет рассматривать объект инвестиций как дочернюю компанию и использовать консолидированный учет.

Ссылки

Ресурсы

Биография писателя

Эрик Банк, базирующийся в Гринвилле, Южная Каролина, пишет статьи, связанные с бизнесом, с 1985 года. Он имеет степень MBA Нью-Йоркского университета и степень магистра гуманитарных наук. по финансам Университета ДеПола. Вы можете увидеть образцы его работ на ericbank.com.

14.3 Учет операций и влияние на финансовую отчетность денежных дивидендов, имущественных дивидендов, дивидендов по акциям и дробления акций — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы помните, как вы играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на клетку шанса, вы выбрали карту. По карте Chance могли быть выплачены дивиденды в размере 50 долларов США. В то время вы, вероятно, просто были рады получить дополнительные средства.

По карте Chance могли быть выплачены дивиденды в размере 50 долларов США. В то время вы, вероятно, просто были рады получить дополнительные средства.

Рисунок 14.8 Карточка шанса. Карта «Шанс» из игры «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 долларов.(кредит: модификация «Карты шанса монополии» Керри Чешик / Flickr, CC BY 4.0)

У корпораций есть несколько причин, по которым они могут разделить часть своих доходов с инвесторами в виде дивидендов. Многие инвесторы рассматривают выплату дивидендов как признак финансового здоровья компании и с большей вероятностью приобретут ее акции. Кроме того, корпорации используют дивиденды как маркетинговый инструмент, чтобы напомнить инвесторам, что их акции являются источником прибыли.

В этом разделе объясняются три типа дивидендов — денежные дивиденды, дивиденды по собственности и дивиденды по акциям — наряду с дроблением акций, показаны соответствующие записи в журнале и причины, по которым компании объявляют и выплачивают дивиденды.

Характер и назначение дивидендов

Инвесторы в акции обычно руководствуются двумя факторами — желанием получать доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций. Члены совета директоров корпорации понимают необходимость предоставления инвесторам периодической прибыли и, как следствие, часто объявляют дивиденды до четырех раз в год. Однако компании могут объявлять дивиденды в любое время, и количество ежегодных деклараций не ограничено.Дивиденды — это распределение прибыли корпорации. Они не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистой прибыли компании и не являются расходами на ведение бизнеса.

Практические концепции

Так много дивидендов

Объявление и выплата дивидендов различаются в зависимости от компании. Только в декабре 2017 года 4506 американских компаний объявили дивиденды в форме денежных, акционных или имущественных дивидендов — это наибольшее количество деклараций с 2004 года. Вполне вероятно, что эти компании ждали объявления дивидендов до тех пор, пока не будет подготовлена финансовая отчетность, чтобы совет директоров и другие руководители, участвовавшие в процессе, смогли предоставить оценку прибыли за 2017 год.

Некоторые компании предпочитают не выплачивать дивиденды и вместо этого реинвестируют всю свою прибыль обратно в компанию. Один из распространенных сценариев ситуации возникает, когда компания переживает стремительный рост. Компания может пожелать инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста.Другой сценарий — зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или выхода в новые области. Большинство компаний пытаются сглаживать дивиденды, практику выплаты дивидендов, которые относительно равны период за периодом, даже когда прибыль колеблется. В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов.Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды. В то время как регулярные квартальные дивиденды Costco составляют 0,57 доллара на акцию, в 2017 году компания выпустила денежные дивиденды в размере 7 долларов на акцию. Компании, у которых есть как обыкновенные, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов.Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды. В то время как регулярные квартальные дивиденды Costco составляют 0,57 доллара на акцию, в 2017 году компания выпустила денежные дивиденды в размере 7 долларов на акцию. Компании, у которых есть как обыкновенные, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

Обратите внимание, что дивиденды распределяются или выплачиваются только на акции, находящиеся в обращении. Собственные выкупленные акции не находятся в обращении, поэтому дивиденды по этим акциям не объявляются и не распределяются. Независимо от типа дивидендов объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Независимо от типа дивидендов объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Дивидендные даты

Совет директоров компании имеет право официально голосовать при объявлении дивидендов. Дата объявления — это дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует для распределения дивидендов.Денежные и имущественные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

При объявлении дивидендов совет директоров устанавливает дату регистрации и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продадут их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов. Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов. Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Дивиденды наличными

Дивиденды в денежной форме — это корпоративные доходы, которые компании передают своим акционерам. Чтобы выплачивать дивиденды наличными, корпорация должна соответствовать двум критериям.Во-первых, в наличии должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы на счете нераспределенной прибыли не стало отрицательной (дебетовой) суммы после объявления. В день голосования совета директоров по объявлению дивидендов наличными необходимо сделать запись в журнале, чтобы зарегистрировать объявление как обязательство.

Учет денежных дивидендов при выпуске только простых акций

Небольшие частные компании, такие как La Cantina, часто имеют только один класс выпущенных акций — обыкновенные акции.Предположим, что 16 декабря совет директоров La Cantina объявляет дивиденды по обыкновенным акциям в размере 0,50 доллара на акцию. На дату объявления компания имеет 10 000 выпущенных обыкновенных акций и 800 акций, выкупленных у акционеров. Общий денежный дивиденд, подлежащий выплате, основан на количестве акций в обращении, которое представляет собой общее количество выпущенных акций за вычетом казначейских акций. Количество размещенных акций составляет 10 000-800 или 9 200 акций. Денежный дивиденд:

9 200 акций × 0,50 доллара США = 4600 долларов США 9 200 акций × 0,50 доллара США = 4600 долларов США Запись в журнале для записи декларации о денежных дивидендах включает уменьшение (дебет) нераспределенной прибыли (счет акционерного капитала) и увеличение (кредит) задолженности по выплате дивидендов наличными (счет обязательств).

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Вторая значимая дата выплаты дивидендов — это дата записи. Дата записи определяет, какие акционеры получат дивиденды. В журнале не ведется запись; компания составляет список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с выплатой дивидендов. Это дата, когда дивидендные выплаты готовятся и отправляются акционерам, владеющим акциями, на дату регистрации. Соответствующая запись в журнале является выполнением обязательства, установленного на дату декларации; он уменьшает счет к оплате по денежным дивидендам (с дебетом) и счет наличных денег (с кредитом).

Дивиденды на недвижимость

Дивиденды по собственности выплачиваются, когда компания декларирует и распределяет активы, кроме денежных средств. Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественного дивиденда, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара США в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков, который он производит каждому держателю обыкновенных акций.

Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественного дивиденда, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара США в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков, который он производит каждому держателю обыкновенных акций. Розничная стоимость каждого футляра — 3 доллара.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

Розничная стоимость каждого футляра — 3 доллара.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

Декларация о регистрации дивидендов по собственности представляет собой уменьшение (дебет) нераспределенной прибыли для суммы дивидендов и увеличение (кредит) дивидендов по собственности на сумму 210 000 долларов США.

Запись в журнале о раздаче безалкогольных напитков 14 января уменьшает как счет к выплате дивидендов собственности (дебет), так и счет наличных денег (кредит).

Сравнение мелких дивидендов по акциям, дивидендов по крупным акциям и дробления акций

Компании, которые не хотят выплачивать денежные дивиденды или имущественные дивиденды, но все же хотят предоставить акционерам некоторую выгоду, могут выбирать между небольшими дивидендами по акциям, большими дивидендами по акциям и дроблением акций. Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Нет изменений в общих активах, общих обязательствах или общем акционерном капитале при получении небольших дивидендов по акциям, больших дивидендов по акциям или дробления акций.Оба типа дивидендов по акциям влияют на счета в акционерном капитале. Разделение акций не приводит к изменению каких-либо счетов собственного капитала. Влияние на финансовый отчет обычно не приводит к принятию решения о выборе между одним из видов дивидендов по акциям или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций делается в попытке снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов.Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как мелкие, так и крупные дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Дивиденды по акциям

Некоторые компании выпускают акции в качестве дивидендов, а не в качестве денежных средств или имущества. Это часто происходит, когда у компании недостаточно денежных средств, но она хочет порадовать своих инвесторов.Когда компания выплачивает дивиденды по акциям, она распределяет дополнительные акции среди существующих акционеров. Эти акционеры не должны платить налог на прибыль с дивидендов по акциям при их получении; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Дивиденды по акциям распределяют акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, которым они владели до выплаты дивидендов. Есть два типа дивидендов по акциям: небольшие дивиденды по акциям и большие дивиденды по акциям.Ключевое отличие состоит в том, что небольшие дивиденды учитываются по рыночной стоимости, а большие дивиденды — по заявленной или номинальной стоимости.

Дивиденды по малым акциям

Дивиденды по малым акциям возникают, когда дивиденды по акциям составляют менее 25% от общего числа находящихся в обращении акций на основе акций, находящихся в обращении до распределения дивидендов. Для иллюстрации предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара США в обращении в конце второго года своей деятельности.Совет директоров Duratech объявляет дивиденды в размере 5% по акциям в последний день года, а рыночная стоимость каждой акции в тот же день составляла 9 долларов. На рисунке 14.9 показан раздел акционерного капитала в балансе Duratech непосредственно перед объявлением акций.

Рисунок 14.9. Собственный капитал Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дивиденды по 5% обыкновенным акциям потребуют распределения 60 000 акций, умноженных на 5%, или 3 000 дополнительных акций.Инвестор, владеющий 100 акциями, получит 5 акций при распределении дивидендов (5% × 100 акций). Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли для рыночной стоимости распределяемых акций: 3 000 акций × 9 долларов США, или 27 000 долларов США. Увеличение (кредит) на Распределяемые дивиденды по обыкновенным акциям отражается по номинальной стоимости распределяемых акций: 3 000 × 0,50 доллара США, или 1 500 долларов США. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций в размере 25 500 долларов США.

Если компания составляет баланс до распределения дивидендов по акциям, счет распределения дивидендов по обыкновенным акциям отражается в разделе собственного капитала баланса под счетом по обыкновенным акциям. Запись в журнале для записи распределения дивидендов по акциям требует уменьшения (дебета) для Распределяемых дивидендов по обыкновенным акциям, чтобы удалить распределяемую сумму с этого счета, 1500 долларов, и увеличения (кредита) для обыкновенных акций на ту же сумму номинальной стоимости.

Чтобы увидеть влияние на баланс, полезно сравнить долю акционерного капитала в балансе до и после выплаты небольших дивидендов по акциям.

После распределения общий акционерный капитал остается таким же, как и до распределения. Суммы на счетах просто переносятся со счета заработанного капитала (нераспределенная прибыль) на счета внесенного капитала (обыкновенные акции и дополнительный оплаченный капитал). Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения осталось 63 000 невыполненных. Разница составляет 3 000 дополнительных акций при распределении дивидендов по акциям.Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется во время распределения акций. Увеличение количества находящихся в обращении акций не снижает стоимость акций, принадлежащих существующим акционерам. Рыночная стоимость исходных акций плюс вновь выпущенных акций равна рыночной стоимости исходных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями с рыночной стоимостью 10 долларов каждая при общей рыночной стоимости 2000 долларов.Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 долларов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 доллара.

Например, предположим, что инвестор владеет 200 акциями с рыночной стоимостью 10 долларов каждая при общей рыночной стоимости 2000 долларов.Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 долларов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 доллара.

Дивиденды по крупным акциям

Дивиденды по крупным акциям возникают, когда распределение акций среди существующих акционеров превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением. Учет крупных дивидендов по акциям отличается от учета небольших дивидендов по акциям, потому что большой дивиденд влияет на рыночную стоимость акций на акцию.Хотя после получения небольших дивидендов может произойти последующее изменение рыночной цены акций, оно не будет таким резким, как при больших дивидендах.

В качестве иллюстрации предположим, что на балансе Duratech Corporation на конец второго года ее деятельности в разделе акционерного капитала до объявления крупных дивидендов по акциям отображается следующая информация.

Также предположим, что совет директоров Duratech объявляет 30% дивидендов по акциям в последний день года, когда рыночная стоимость каждой акции составляла 9 долларов.Дивиденды в размере 30% потребуют распределения 60 000 акций, умноженных на 30%, или 18 000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Для записи в журнале декларации дивидендов по акциям требуется уменьшение (дебет) нераспределенной прибыли и увеличение (кредит) дивидендов по обыкновенным акциям, подлежащих распределению, на номинальную или заявленную стоимость распределяемых акций: 18000 акций × 0,50 доллара США или 9000 долларов США. Запись в журнале:

Последующее распределение уменьшит счет распределения дивидендов по обыкновенным акциям с помощью дебета и увеличит счет по обыкновенным акциям с помощью кредита на 9000 долларов.

В бухгалтерских записях не учитывается рыночная стоимость крупных дивидендов по акциям, потому что количество акций, выпущенных в качестве крупных дивидендов, достаточно велико, чтобы повлиять на рынок; как таковой, он вызывает немедленное снижение рыночной цены акций компании.

Сравнивая раздел баланса акционерного капитала до и после крупного дивиденда по акциям, мы можем видеть, что общий акционерный капитал остается таким же до и после дивидендов по акциям, как и при малых дивидендах (Рисунок 14 .10).

Рисунок 14.10. Раздел баланса акционерного капитала компании Duratech. (авторство: Copyright Rice University, OpenStax, под лицензией CC BY-NC-SA 4.0)

Подобно распределению небольших дивидендов, суммы на счетах переносятся со счета заработанного капитала (нераспределенная прибыль) на счет внесенного капитала (Обычные акции), правда, в разных количествах. Количество акций в обращении увеличилось с 60 000 акций до распределения до 78 000 акций в обращении после распределения.Разница составляет 18 000 дополнительных акций при распределении дивидендов по акциям. Никаких изменений в активах компании не произошло; однако возможное последующее увеличение рыночной стоимости акций компании повысит восприятие инвесторами стоимости компании.

Разделение акций

Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции существующим акционерам вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции.Например, при дроблении акций 2 к 1 на каждую акцию, принадлежащую акционеру, распределяются две акции. С практической точки зрения акционеры возвращают старые акции и получают по две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, и новая номинальная стоимость дает одну пятую первоначальной номинальной стоимости каждой акции.