Сроки открытия расчетного счета для ИП и ООО

Для жизни

Малому бизнесу

Расчетный счет нужен юридическим лицам, в том числе ООО, и индивидуальным предпринимателям. Через банковский счет ведутся расчет с контрагентами, уплачиваются налоги.

Стать клиентом

Только при наличии счета в банке можно участвовать в тендерах, переводить зарплату работникам на карту и размещать средства компании по договору НСО или на депозите. И хотя закон не требует обязательного открытия счета, на практике это один из первых шагов после регистрации. Поэтому срок открытия расчетного счета важен и для ООО и для ИП. Как открыть счет быстро?

Шаг первый

По данным ЦБ РФ, в России по состоянию на 1 января 2020 года работают 402 коммерческих банка. Вы не просто открываете счет, вы будете держать на нем средства, соответственно, подстрахуйтесь и проверьте банк на портале ЦБ России . Для самых въедливых: Центробанк ведет «черный список» топ-менеджеров , акционеров и членов совета директоров кредитных и некредитных финансовых организаций. Сейчас в нем более 7,5 тысяч фамилий. Можете проверить, нет ли среди них руководителей выбранного банка.

Вы не просто открываете счет, вы будете держать на нем средства, соответственно, подстрахуйтесь и проверьте банк на портале ЦБ России . Для самых въедливых: Центробанк ведет «черный список» топ-менеджеров , акционеров и членов совета директоров кредитных и некредитных финансовых организаций. Сейчас в нем более 7,5 тысяч фамилий. Можете проверить, нет ли среди них руководителей выбранного банка.

Чек-лист :

- проверяем надежность банка

- и наличие лицензии на проведение нужных банковских операций

Шаг второй

Выбирайте банк, ориентированный на работу с бизнесом, имеющий лицензию на проведение всех операций, которые могут потребоваться в вашей деятельности. Например, валютных. Узнайте, какие пакеты услуг предлагают банки — их стоимость, условия и набор опций. Пакеты различаются количеством числом платежек в месяц, суммой пополнения/снятия наличных, лимитом на беспроцентные переводы физическим лицам, стоимостью уведомления, наличием карты для бизнеса. Вряд ли стоит переплачивать за услуги, которыми вы не будете пользоваться. Узнайте о возможных бонусах, таким может быть бесплатное бухгалтерское сопровождение . Чтобы начинающим предпринимателям было проще, у многих банков есть бесплатные или недорогие пакеты. Они удобны при небольших оборотах, но при росте бизнеса пакет услуг можно сменить на более подходящий.

Вряд ли стоит переплачивать за услуги, которыми вы не будете пользоваться. Узнайте о возможных бонусах, таким может быть бесплатное бухгалтерское сопровождение . Чтобы начинающим предпринимателям было проще, у многих банков есть бесплатные или недорогие пакеты. Они удобны при небольших оборотах, но при росте бизнеса пакет услуг можно сменить на более подходящий.

- сравниваем стоимость и наполнение пакетов

- узнаем о возможных бонусах

Шаг третий

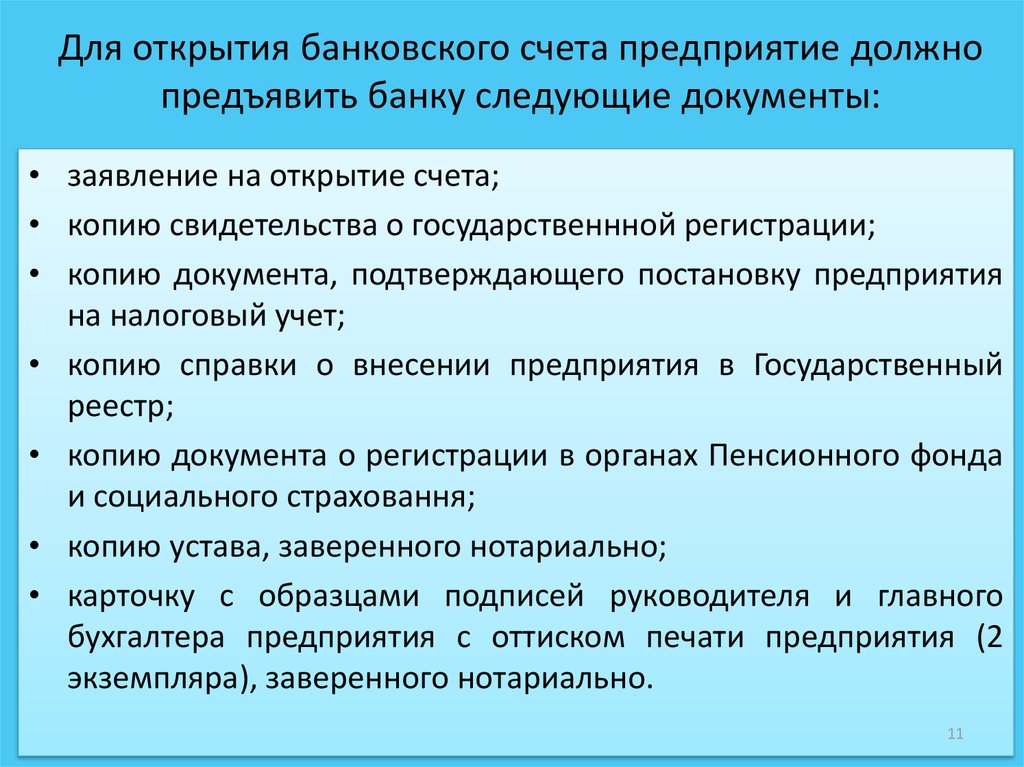

Собираем пакет документов. В ст. 5 закона «О банках и банковской деятельности» говорится, что для открытия расчетного счета юридическому лицу необходимы свидетельство о государственной регистрации и свидетельство о постановке на учет в налоговом органе. Все документы можно предоставить дистанционно, визит в банк не требуется. Какие еще документы потребуются — зависит от выбранного банка. В общем случае это учредительные документы организации, документы, подтверждающие полномочия лиц, которые будут распоряжаться деньгами.

В общем случае это учредительные документы организации, документы, подтверждающие полномочия лиц, которые будут распоряжаться деньгами.

Одни банки требуют копии документов, заверенные руководителем организации, нотариусом или регистрирующим органом, другие — оригиналы, копии с которых снимут уже в отделении. Может потребоваться действующая выписка из ЕГРЮЛ. На сайте или в отделении заполните заявление на открытие расчетного счета по форме банка.

При дистанционном открытии счета документы в электронном виде можно отправить онлайн. После отправки заявки и заполнения анкеты клиенту сразу сообщают номер зарезервированного расчетного счета, на который уже можно получать платежи. Но для распоряжения средствами открытие счета надо подтвердить лично: встретиться с представителем банка в удобном для вас месте или заехать в отделение.

- подготовьте учредительные документы

- сотрудник банка сделает их копии и выгрузит выписку из ЕГРЮЛ сам

Heading» color=»brand-primary»>Для ИП

Heading» color=»brand-primary»>Для ИППорядок открытия счета для индивидуального предпринимателя в целом похож на обычный, но имеет некоторые особенности. Прежде всего, это состав пакета документов. В чем отличия? Предприниматель предоставляет копии страниц паспорта — основной и с пропиской. И, также как при открытии счета предприятием, свидетельство о постановке на учет в налоговой — сведения о государственной регистрации ИП.

- нужен паспорт

Валютный счет

Валютный счет может потребоваться сразу, исходя из вашего вида деятельности, или уже действующему юрлицу и ИП. Что нужно знать?

Конечно, проще, когда расчетный и валютный счет открыты в одном банке, но это не всегда возможно. Не у всех банков есть лицензия на операции с иностранной валютой. Как правило, это крупные банки. В «свой» банк нужно написать заявление на открытие валютного счета и договор на его ведение. В другой банк придется предоставить более полный пакет — как для открытия расчетного счета. Банк может запросить дополнительные документы. В законе не установлено ограничений на открытие счетов и валюты.

Как правило, это крупные банки. В «свой» банк нужно написать заявление на открытие валютного счета и договор на его ведение. В другой банк придется предоставить более полный пакет — как для открытия расчетного счета. Банк может запросить дополнительные документы. В законе не установлено ограничений на открытие счетов и валюты.

В большинстве банков открытие валютного счета занимает несколько рабочих (а не календарных!) дней. Если счет нужен срочно, обратитесь в банк, который открывает срочный валютный счет в течение одного дня, а документы вы передадите позже.

Когда все документы сданы в банк и подписаны, начинается отсчет срока регистрации. В крупных банках многие процессы автоматизированы, поэтому открыть счет действительно можно быстро. Например, Райффайзен Банк предлагает открыть счет для ООО и ИП за несколько минут . После получения заявки банк направляет реквизиты счета, а далее все необходимые бланки привезут в удобное вам место по согласованию. Быстро и правильно подготовив документы, вы можете открыть счет всего за 5 минут.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Может ли ИП открыть в банке личный счет при блокировке расчетного счета предпринимателя

10.11.2021

Может ли предприниматель, чьи счета были заблокированы за неисполнение налоговых обязанностей, открыть себе в банке новый счет как физлицо? Разбираемся.

Открытие нового счета при аресте старого

Налоговая инспекция оштрафовала банк за открытие физлицу банковского счета на основании п. 1 ст. 132 НК РФ. Основанием для наложения штрафа послужило то, что физлицо, которому был открыт счет, имело статус ИП, и его счета ранее были заблокированы по решению ИФНС в связи с неисполнением обязанности по уплате налогов.

1 ст. 132 НК РФ. Основанием для наложения штрафа послужило то, что физлицо, которому был открыт счет, имело статус ИП, и его счета ранее были заблокированы по решению ИФНС в связи с неисполнением обязанности по уплате налогов.

По мнению налоговиков, счета, открываемые ИП для ведения предпринимательской деятельности и для личного использования, не связанного с предпринимательством, между собой ничем не различаются, поскольку на стороне клиента всегда выступает одно и то же лицо. Если физлицо является ИП, то оно использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод. Имущество физлица, в том числе и открываемые им счета в банках, в этом случае юридически не разграничено.

Физлицо со статусом ИП отвечает по обязательствам, связанным с предпринимательской деятельностью, всем своим имуществом, за исключением того, на которое в соответствии с законом не может быть обращено взыскание (п. 1 ст. 23, ст. 24 и ст. 25 ГК РФ).

1 ст. 23, ст. 24 и ст. 25 ГК РФ).

При этом законодательство содержит запрет на открытие счетов тем субъектам, счета которых уже были заблокированы по решению налоговой инспекции (п. 12 ст. 76 НК РФ). Данный запрет в равной степени касается как организаций, так и ИП, которые планируют открыть банковский счет для личных целей, не связанных с предпринимательством. Поэтому банки, получив из ИФНС решение о приостановлении операций по счетам ИП, не вправе открывать таким ИП новые счета. Причем даже в тех случаях, когда речь идет о счетах, открываемых для личных, некоммерческих целей.

Не согласившись с подобной позицией, банк обратился в суд, потребовав отменить штраф.

Что думают суды об открытии нового счета при аресте старого

Суды первой и апелляционной инстанции отказали банку в удовлетворении заявленных им исковых требований, признав правомерность решения ИФНС. При этом судьи руководствовались сложившейся многолетней судебной практикой разрешения подобных споров. Согласно данной практике, суды, подобно налоговикам, также не видят различий между счетами, открываемыми ИП для своей предпринимательской деятельности и их личными счетами.

Согласно данной практике, суды, подобно налоговикам, также не видят различий между счетами, открываемыми ИП для своей предпринимательской деятельности и их личными счетами.

Дело в том, что НК РФ не предусмотрено ограничение по обращению взыскания налогов на счета ИП, открываемые ими не для осуществления предпринимательской деятельности. Личные счета ИП также могут быть заблокированы в целях взыскания налоговой недоимки.

Юридически имущество и счета ИП, используемые им в личных целях, не обособлены от имущества и счетов, непосредственно используемых для осуществления предпринимательской деятельности. Следовательно, запрет на открытие налогоплательщикам новых счетов распространяется и на счета ИП, открываемые в личных целях.

В свою очередь приостановление операций плательщика по его счетам в банке действует с момента получения банком решения ИФНС о приостановлении операций и до получения банком решения об отмене такого приостановления (п. 7 ст. 76 НК РФ). Поэтому если в отношении ИП было принято решение о блокировке его счетов, банк не может открывать такому ИП новые счета.

Не важно, будут эти счета использоваться в коммерческих целях или нет. В данном случае имеет значение не вид открываемого счета, а сам факт открытия счета действующему ИП, в отношении которого имеются решения инспекции о приостановлении операций по его счетам.

Установив, что ИФНС ранее заблокировала счета ИП, суды признали, что у банка не было оснований для открытия такому ИП нового личного счета.

Вновь не согласившись с решением судов, банк подал кассационную жалобу.

Пересмотр судебной практики в пользу ИП

Арбитражный суд Северо-Западного округа постановлением от 13.09.2021 № А42-6526/2019 отменил решения нижестоящих судебных инстанций и встал на сторону банка.

Судьи разъяснили, что физическим лицам для совершения операций, не связанных с предпринимательской деятельностью, открываются текущие счета, а ИП – расчетные счета (инструкция Банка России от 30.05.2014 № 153-И). Эти счета различаются уже хотя бы потому, что расчетный счет ИП может быть заблокирован по решению ИФНС в административном порядке, а текущий счет физлица – только по решению суда. Упрощенный порядок блокировки счетов по требованию налоговиков на счета физлиц не распространяется.

Упрощенный порядок блокировки счетов по требованию налоговиков на счета физлиц не распространяется.

Приостановление операций по банковскому счету на основании ст. 76 НК РФ относится к способам обеспечения исполнения налоговой обязанности ИП как экономического субъекта. Применение данной меры в отношении счетов, открытых физлицом (пусть даже со статусом ИП) для удовлетворения личных, не связанных с ведением предпринимательской деятельности нужд, недопустимо.

Следовательно, на личные (текущие) счета ИП запрет, установленный в соответствии с п. 12 ст. 76 НК РФ, не распространяется. Банки вправе открывать ИП новые текущие счета даже при наличии решений налоговиков о блокировке их расчетных счетов.

В спорном случае счет на имя ИП, за открытие которого банк привлекли к налоговой ответственности, был открыт ИП как физическому лицу. При таких обстоятельствах, заключил суд, у инспекции отсутствовали законные основания для привлечения банка к ответственности, предусмотренной ст.

Напомним, ранее ВС РФ в определениях № 307-ЭС21-6593 и 305-ЭС21-6579 признал, что банки не обязаны по требованию налоговиков блокировать счета ИП, которые не используются в предпринимательской деятельности. Суд исходил из того, что счета ИП открываются и ведутся отдельно от счетов физлица, по которым совершаются операции, не связанные с предпринимательской деятельностью.

Нормы НК РФ не позволяют по решению ИФНС блокировать как счета физлиц, не обладающих статусом ИП, так и счета ИП, целевое назначение которых не связано с предпринимательской деятельностью.

Приостановление операций по счетам является обеспечительной мерой для взыскания налогов, а взыскание налогов с физлиц предусмотрено исключительно в судебном порядке. Следовательно, заблокировать личный счет ИП в административном порядке по решению налоговой инспекции нельзя.

Темы: блокировка счета , судебная практика , ИП , блокирование расчетного счета , счет ИП , счет физлица в банке

Рубрика: Отношения с госорганами. Ответственность

Ответственность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как уведомить Минтруд об обучении работников охране труда с 1 марта 2023 года Применение результатов СОУТ в «1С:Зарплате и управлении персоналом 8» ред. 3 Лизинговые компании будут сообщать в Росфинмониторинг о сделках возвратного лизинга с физлицами Компаниям запретили использовать мессенджеры с 1 марта 2023 года: как действует запрет и на кого распространяется Новые правила СОУТ для микропредприятий с 1 марта 2023 года

5 советов по открытию нового банковского счета | Small Business

By Lynda Moultry Belcher

Открытие нового банковского счета включает в себя нечто большее, чем предъявление удостоверения личности с фотографией и внесение чека или наличных денег для внесения депозита. В частности, когда счет будет использоваться в деловых целях, необходимо помнить о нескольких вещах при открытии нового счета и подготовке к подписанию пунктирной линии в конкретном банке или финансовом учреждении.

В частности, когда счет будет использоваться в деловых целях, необходимо помнить о нескольких вещах при открытии нового счета и подготовке к подписанию пунктирной линии в конкретном банке или финансовом учреждении.

Сравните различные учреждения

Не думайте, что, поскольку имя одного банка или финансового учреждения известно, предлагаемые им счета обязательно будут лучшими для вашего бизнеса. Сравните различные функции банковского счета, пока не найдете ту, которая подходит для вашего бизнеса. Запрашивайте информацию из различных учреждений, чтобы вы могли сравнить их все, прежде чем принимать решение по одной конкретной учетной записи.

Спросите о комиссиях — Все из них

Не забудьте заранее получить как можно больше информации о счете. Попросите представителя службы поддержки предоставить вам отчет обо всех возможных комиссиях, связанных с выбранной вами учетной записью, от комиссий за низкий баланс до комиссий, понесенных, если вы решите получить копию погашенных чеков.

Сохраните эту информацию в папке или записной книжке, чтобы вернуться к ней позже, если вы обнаружите, что в вашей учетной записи возникает комиссия, с которой вы не знакомы.

Сохраните эту информацию в папке или записной книжке, чтобы вернуться к ней позже, если вы обнаружите, что в вашей учетной записи возникает комиссия, с которой вы не знакомы.

Сохраните эту информацию в папке или записной книжке, чтобы вернуться к ней позже, если вы обнаружите, что в вашей учетной записи возникает комиссия, с которой вы не знакомы.

Сохраните эту информацию в папке или записной книжке, чтобы вернуться к ней позже, если вы обнаружите, что в вашей учетной записи возникает комиссия, с которой вы не знакомы.Держите начальный депозит на низком уровне

До тех пор, пока учетная запись не будет создана и вы не будете уверены, что функции учетной записи соответствуют вашим потребностям, не вкладывайте в нее каждую копейку, которая есть у вашего бизнеса. Какой бы метод вы ни использовали в настоящее время — другая существующая учетная запись, домашний сейф или денежный ящик под кроватью — продолжайте использовать его еще немного, пока учетная запись не будет запущена и вы не будете достаточно уверены, что вы счастливы с финансовым учреждением.

Заказ залога прямо сейчас

Если вы только что открыли расчетный счет для бизнеса, не ждите несколько дней, чтобы заказать чеки. Вы можете обнаружить, что они вам нужны, прежде чем вы подумали, что можете и будете тратить больше времени, чем необходимо, бегая туда-сюда в банк.

Закажите любые чеки, квитанции о депозите или снятии средств и любое другое обеспечение, связанное со счетом, прямо сейчас, чтобы вы могли в полной мере использовать его.

Закажите любые чеки, квитанции о депозите или снятии средств и любое другое обеспечение, связанное со счетом, прямо сейчас, чтобы вы могли в полной мере использовать его.

Закажите любые чеки, квитанции о депозите или снятии средств и любое другое обеспечение, связанное со счетом, прямо сейчас, чтобы вы могли в полной мере использовать его.Информация о счете Triple Check

Когда представитель отдела обслуживания клиентов даст вам документы для подписания для открытия учетной записи, трижды проверьте все, включая написание вашего имени, вашего адреса, номера социального страхования и любой другой личной информации, связанной с учетной записью. Хотя вы можете исправить ошибки позже, когда заметите их, вы можете понести дополнительные расходы, например, заказать новый набор проверок.

Ссылки

- KeyBank: Советы по проверке счета для бизнеса

- Business News Daily: как открыть банковский счет для бизнеса; Эмили Шмитт; Июль 2010 г.

- Financial Web: как открыть бизнес-счет в банке

Биография писателя

Линда Моултри Белчер — писатель, редактор и специалист по связям с общественностью. Она работала в ежедневной газете в течение 10 лет и была внештатным писателем более 15 лет. Среди других публикаций она участвовала в Divorce360 и Revolution Health Group. Она также является автором книги «101 совет по выбору одежды для женщин больших размеров» и ведет двухнедельную газетную колонку «Стиль любого размера».

Она работала в ежедневной газете в течение 10 лет и была внештатным писателем более 15 лет. Среди других публикаций она участвовала в Divorce360 и Revolution Health Group. Она также является автором книги «101 совет по выбору одежды для женщин больших размеров» и ведет двухнедельную газетную колонку «Стиль любого размера».

Когда мне могут отказать в открытии расчетного счета на основании моей прошлой банковской истории?

У вас может быть отрицательная информация в вашем файле, если у вас ранее был текущий счет, и вы:

- У вас есть невыплаченный отрицательный остаток на этом счете, например, из-за овердрафта, который вы не погасили, и счет был закрыт банка или кредитного союза (это называется «принудительное закрытие»).

- Подозревались в мошенничестве с расчетным счетом.

- У вас была совместная учетная запись с кем-то, у кого были подобные проблемы.

Банки и кредитные союзы предоставляют такую негативную информацию компаниям, предоставляющим отчеты о текущих счетах, таким как Chex Systems и Early Warning Services. Эти компании собирают и используют информацию для создания отчетов о предыдущей истории расчетного счета человека. Банки и кредитные союзы могут использовать эти отчеты, чтобы определить, предлагать ли вам текущий счет, и тип предлагаемого вам текущего счета. (Продавцы могут использовать аналогичный отчет, чтобы решить, будут ли они принимать ваши чеки.

Эти компании собирают и используют информацию для создания отчетов о предыдущей истории расчетного счета человека. Банки и кредитные союзы могут использовать эти отчеты, чтобы определить, предлагать ли вам текущий счет, и тип предлагаемого вам текущего счета. (Продавцы могут использовать аналогичный отчет, чтобы решить, будут ли они принимать ваши чеки.

Какие у меня права?

Точность

Компании, предоставляющие отчетность по текущим счетам, должны соблюдать федеральный Закон о достоверной кредитной отчетности (FCRA). Это означает, что они должны следовать разумным процедурам, чтобы обеспечить максимально возможную точность информации в отчетах, и они не могут включать самую негативную информацию, которой более семи лет. На практике некоторые компании, предоставляющие отчетность по текущим счетам, игнорируют информацию, которой более пяти лет.

Знайте, что содержится в вашем отчете

Общенациональные компании, предоставляющие отчетность по текущим счетам, должны предоставлять потребителям один бесплатный годовой отчет в год по запросу. Вы должны запросить отчеты отдельно от каждой отчитывающейся компании. Мы составили список некоторых из этих компаний, предоставляющих отчеты о текущих счетах, а также информацию о том, как вы можете получить копии своих отчетов.

Вы должны запросить отчеты отдельно от каждой отчитывающейся компании. Мы составили список некоторых из этих компаний, предоставляющих отчеты о текущих счетах, а также информацию о том, как вы можете получить копии своих отчетов.

Вы также имеете право запросить бесплатный отчет, если вы получили уведомление о «неблагоприятном действии». Например, предположим, что банк отказывает вам в открытии текущего счета на основании отчета о текущем счете. Это пример «неблагоприятного действия». Банк должен предоставить вам уведомление о «неблагоприятном действии», которое включает в себя имя и контактную информацию агентства, отчитывающегося о текущих счетах, от которого банк получил отчет. Вы можете связаться с отчитывающейся компанией и запросить бесплатную копию отчета.

Расследовать и исправлять ошибки

Все компании, предоставляющие отчеты о расчетных счетах, должны расследовать споры потребителей о неточной информации в своих отчетах и исправлять любую неточную информацию. Банки и кредитные союзы, которые сообщают информацию компаниям, предоставляющим отчетность по текущим счетам, также обязаны расследовать и исправлять спорную информацию.

Банки и кредитные союзы, которые сообщают информацию компаниям, предоставляющим отчетность по текущим счетам, также обязаны расследовать и исправлять спорную информацию.

Вот несколько шагов, которые вы можете предпринять, если вам отказали в учетной записи:

Получите копию отчета о текущем счете и проверьте его на наличие ошибок

Попросите банк или кредитный союз предоставить вам название компании, предоставляющей отчетность по текущим счетам, которая предоставила отрицательную информацию. Свяжитесь с компанией, чтобы получить бесплатную копию отчета и проверить его на наличие ошибок. Если вы обнаружите какие-либо ошибки, отправьте спор.

Проверьте другие ваши кредитные отчеты. Некоторые банки и кредитные союзы будут использовать ваши традиционные кредитные отчеты в дополнение к отчету о текущем счете или вместо него, чтобы решить, предоставлять ли вам текущий счет. Получите дополнительную информацию о запросе копий ваших кредитных отчетов.

Узнайте, есть ли в банке или кредитном союзе шаги, которые вы можете предпринять, чтобы открыть счет, или предлагают счета с меньшим риском

Если нет, подумайте о том, чтобы попробовать другое финансовое учреждение.