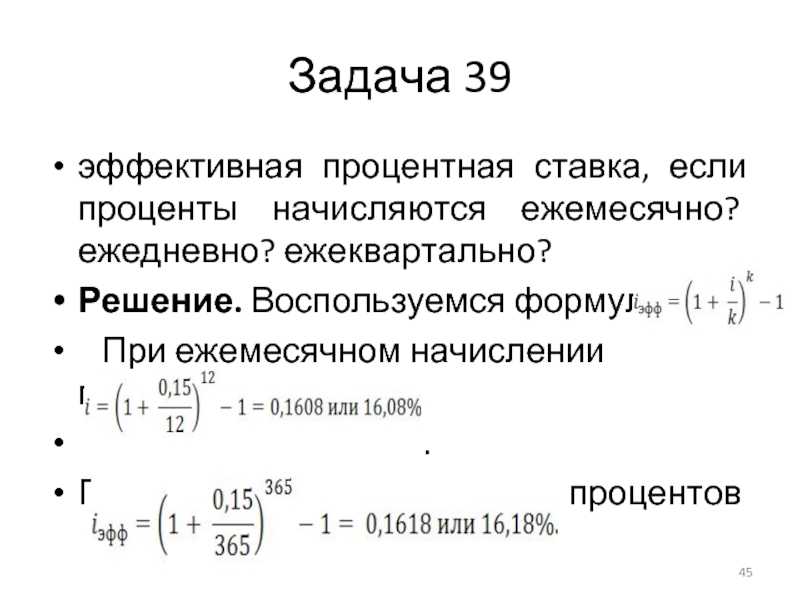

Ключевая ставка: что это и на что влияет изменение процента

Величина процентной ставки Банка России напрямую влияет на различные отрасли экономики и личные финансы каждого из нас. Рассказываем, как это работает

Фото: uforms.ru для «РБК Инвестиций»

Что такое ключевая ставка

Ключевая (базовая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Ключевая ставка является основным инструментом денежно-кредитной политики.

www.adv.rbc.ru

Все, что нужно знать о ключевой ставке, за три минуты

(Видео: РБК)

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ повышал ставку на каждом заседании. В общей сложности она выросла в 4,7 раза.

В общей сложности она выросла в 4,7 раза.

С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца. С 11 апреля Банк России снова перешел к снижению ставки — на текущий момент прошло четыре заседания совета директоров, на которых объявлялось о понижении. 10 июня 2022 года ЦБ объявил о снижении ключевой ставки до 9,5% годовых.

После заседания Центробанка 10 июня ключевая ставка фактически опустилась до прошлогоднего уровня. Как это отразится на экономическом росте, инфляции и курсе рубля, рассказывает Владимир Чернов, аналитик банка «Фридом Финанс» в материале для РБК Pro.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 10 июня 2022 года (Фото: РБК)

Рост и снижение ключевой ставки — что это значит?

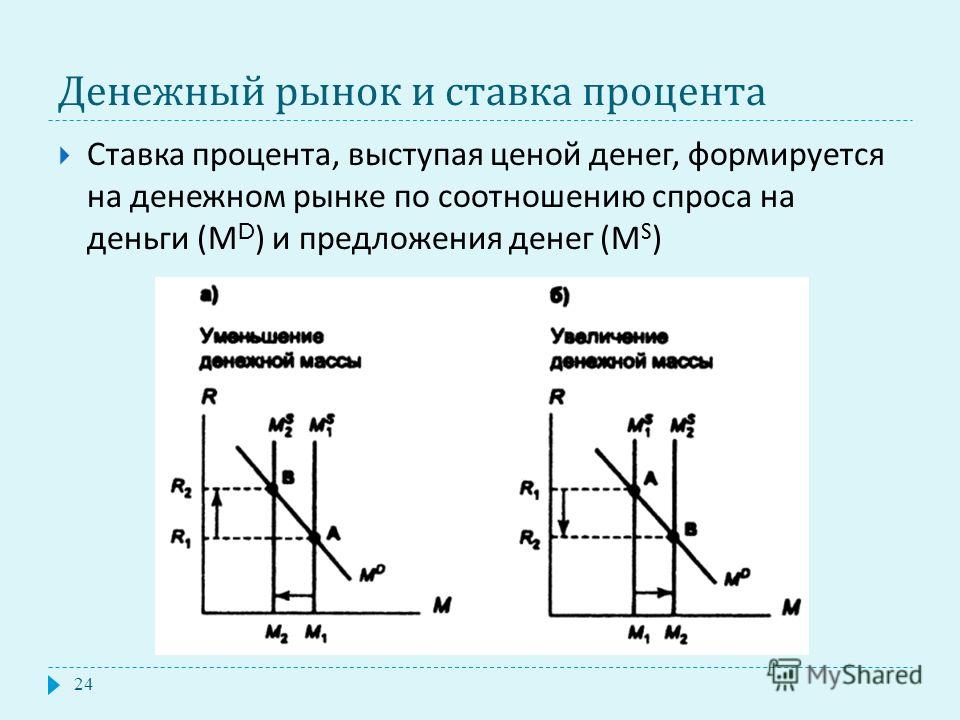

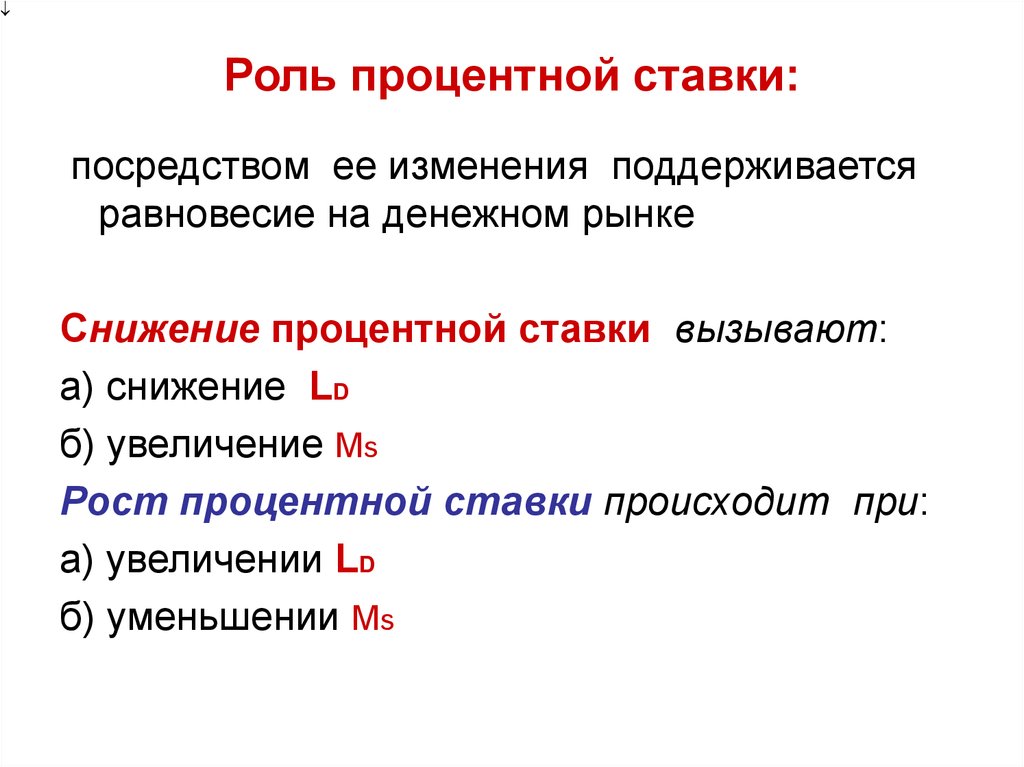

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику страны.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Последствия низкой ключевой ставки:

- низкие ставки по кредитам;

- низкие ставки по банковским депозитам;

- рост экономики и производства;

- рост покупательной способности;

- рост инфляции.

Повышение ключевой ставки ЦБ, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако вместе с тем высокая ставка несет и негативные последствия: покупательная способность населения и темпы развития экономики проседают.

Последствия высокой ключевой ставки:

- высокие ставки по кредитам;

- высокие ставки по банковским депозитам;

- замедление экономики и производства;

- снижение покупательной способности;

- снижение инфляции.

Ключевая ставка и ставка рефинансирования: отличия

Ставка рефинансирования — это фиксированный процент, который финансовая организация платит ЦБ за использование заемных средств.

С 1 января 2016 года по решению совета директоров Банка России значение ставки рефинансирования было приравнено к значению ключевой ставки, определенному на соответствующую дату. Соответственно, никаких отличий на текущий момент между ключевой ставкой и ставкой рефинансирования не существует.

Если сравнить прежние данные, когда ставка рефинансирования и ключевая ставка устанавливались как два отдельных показателя, то можно увидеть, что ставка рефинансирования в период с сентября 2012 года по конец 2015 года была неизменно на уровне 8,25%, тогда как ключевая за тот же период подскакивала до 17%.

Сейчас банки используют термин «ставка рефинансирования» для определения процента, под который можно перекредитоваться в конкретной финансовой организации. Рефинансирование предполагает переоформление кредита на условиях, отличающихся от первоначальных. Рефинансирование для населения — заемщиков по потребительским кредитам и ипотеке — имеет смысл, если оно позволяет получить новый кредит на более выгодных условиях, чтобы погасить прежний заем. Соответственно, банки предлагают рефинансирование, только когда ключевая ставка снижается, так как и для них заимствование средств у ЦБ становится более дешевым.

Прежде чем принимать решение о рефинансировании ипотеки или кредитов в другом банке, следует просчитать конечную экономию, чтобы она не обернулась убытком. Переоформление кредита повлечет за собой дополнительные расходы: сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п. Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п. п.

п.

При повышении ключевой ставки банки не предлагают рефинансирование, так как это невыгодно ни им, ни клиентам. При этом можно не переживать за то, что в старом банке повысят ставку — им запрещено повышать процентную ставку по кредитам в одностороннем порядке на законодательном уровне согласно ст. 29 ФЗ «О банках и банковской деятельности».

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ — значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

На валютном рынке ключевая ставка также играет свою роль. Снижение процентных ставок ведет к снижению цены национальной валюты, так как она становится доступнее. Падение национальной валюты, в свою очередь, ведет к тому, что инвесторы стремятся как можно быстрее избавиться от дешевеющих денег и вложить их в какие-либо активы — к примеру, в те же акции. Таким образом, низкая ключевая ставка положительно влияет на фондовый рынок

. Высокая ключевая ставка, наоборот, повышает курс рубля и охлаждает интерес инвесторов к фондовому рынку.

Как решение ЦБ по ставке отразится на ОФЗ, рынке акций и рубле

Ключевая ставка , Мосбиржа , Акции , Облигации , Рубль

Что произошло с ключевой ставкой ЦБ?

Совет директоров Банка России 10 июня 2022 года на внеочередном заседании понизил ключевую ставку на 1,5 п.п. — c 11% до 9,5% годовых. Новое значение начало действовать с 13 июня 2022 года.

В ЦБ объяснили решение о снижении ставки замедлением инфляции, в том числе благодаря укреплению рубля, и необходимостью увеличить доступность кредитных ресурсов в экономике и ограничить масштаб снижения экономической активности.

Регулятор допускает снижение ключевой ставки на ближайших заседаниях в зависимости от экономических условий, рисков и отклонения инфляции от целевого уровня (4% к концу 2024 года).

Напомним, решение резко повысить ставку сразу на 1050 б.п., с 9,5% до 20%, было принято 28 февраля 2022 года и стало историческим рекордом в России как по темпу повышения, так и по конечной цифре. В декабре 2014 года ключевая ставка была повышена одномоментно с 10,5% до 17%, то есть на 650 б.п.

Существенное повышение ключевой ставки произошло на фоне обвала рынков и введения санкций против крупных российских банков и активов ЦБ. Регулятор предполагал, что беспрецедентно высокая ключевая ставка позволит защитить сбережения россиян от обесценения, которое рискует произойти из-за девальвации рубля и инфляции.

В апреле Банк России посчитал возможным перейти к снижению ключевой ставки, хотя отмечал в майском докладе о денежно-кредитной политике, что инфляция в 2022 году составит 18–23%. Однако замедление инфляции происходит быстрее, чем ожидал регулятор в апреле. Согласно новому прогнозу ЦБ, годовая инфляция составит 14–17% в 2022 году, снизится до 5–7% в 2023 году и вернется к 4% в 2024 году.

Текущий прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год — 10,8–11,4%, на 2023 год — 7–9%, на 2024 год — 6–7%.

«С учетом того что с 1 января по 13 июня 2022 года средняя ключевая ставка равна 13,8%, с 14 июня до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 8,5–9,5%», — отметили в ЦБ.

В плановом режиме следующее заседание cовета директоров Банка России по ставке должно состояться 22 июля 2022 года.

Высокая инфляция появилась не только в России: с начала 2020 года по апрель текущего цены на долгоиграющие товары в США выросли на 22,07%. Что будет дальше и какие инструменты помогут сохранить средства? Об этом можно почитать в колонке директора инвестиционного департамента UFG Wealth Management Алексея Потапова для РБК Pro. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

что каждый должен знать о ней

/Журнал/Накопить и сохранить

Ликбез

Сегодня ключевая ставка Банка России составляет 7,25% годовых. Что это значит и зачем клиентам банков и простым гражданам это знать – рассказываем по порядку.

23. 08.18

08.18

2686

Поделиться

Ликбез

Ключевая ставка показывает, под какой минимальный процент центральный банк выдаёт недельные кредиты коммерческим банкам. С другой стороны это максимальная ставка, по которой ЦБ размещает средства банков на депозиты.

Зачем коммерческим банкам брать кредиты у государственных учреждений? Чтобы справиться с проблемами, например исполнить текущие финансовые обязательства или компенсировать временную нехватку средств.

Ключевая ставка регулирует экономику. Простой пример: чем выше ключевой процент кредитов для банков, тем выше ставка по кредитам для потребителей. Соответственно, люди берут меньше кредитов, покупательная способность снижается, и развитие экономики притормаживается. Но повышение ключевой ставки – не обязательно плохое явление: таким образом государство сдерживает слишком бурный рост экономики, чтобы сгладить колебания и избежать серьезных провалов.

А вот у снижения ставки есть и плохие последствия. Главное – ослабление национальной валюты. Это объясняется тем, что при более низком проценте инвестировать в валюту менее выгодно – вот её курс и снижается. А если из-за слишком низкой ставки наступит дефляция, то экономика страны выйдет из-под государственного контроля.

При помощи ключевой ставки государство регулирует цены и поддерживает стабильность.

Этот показатель влияет и на инфляцию, и на настроения на финансовых рынках. Устанавливают ключевую ставку раз в полтора месяца на заседании совета директоров Банка России. Резкое изменение ставки – более чем на 0,5 пункта – означает, что в экономике страны неладно.

Клиентам банков

При выборе кредита мы ищем предложение с наименьшей ставкой. При этом понимающие люди ориентируются на ставку ЦБ: чем она ниже, тем на более выгодных условиях банки предоставляют займы. Если ставка, наоборот, растёт, то и кредиты становятся менее доступными для клиентов банков. Да и сами кредиторы при таком положении дел чаще отказывают в займе, потому что не уверены, что клиенты смогут полностью выплатить деньги.

С депозитам дело обстоит так: положить вклад под самый высокий процент можно, если ключевая ставка повышается.

Запомните: проценты по вкладам повышаются или понижаются прямо пропорционально изменению ключевой ставки.

Объяснить это легко. Когда коммерческому банку нужны деньги взаймы, у него два варианта: взять их у Банка России или же из депозитов клиентов. И чтобы не быть в убытке, банк назначает ставку по вкладам ниже ключевой.

Кстати, при изменении ключевого процента банки могут повышать ставки и по уже существующим кредитам, если такой пункт прописан в договоре. То же касается и депозитов — проценты по ним могут понижать. Правда, вклады, привязанные к ключевой ставке, предлагают немногие банки (например, подобные депозиты есть у «Связь-Банка»), и условия четко прописаны в договоре.

Подробнее о том, как ключевая ставка влияет на ставки по вкладам в банке и почему они меняются.

Штрафникам и налогоплательщикам

В России по ключевой ставке рассчитывают и некоторые штрафы. Например, при задержке зарплаты работодатель платит сотрудникам пени в размере 1/300 от ставки ЦБ за каждый день просрочки.

Например, при задержке зарплаты работодатель платит сотрудникам пени в размере 1/300 от ставки ЦБ за каждый день просрочки.

Банки также ориентируются на этот показатель, если нужно заплатить штраф за то, что не смогли вовремя вернуть клиенту депозит.

Налог на доход, полученный по облагаемым НДФЛ банковским вкладам, рассчитывается при помощи ставки рефинансирования. Напомним, что с 2016 года в нашей стране значение ставки рефинансирования равно ключевой ставке Банка России.

Владельцам ценных бумаг

Доходность ценных бумаг также зависит от ключевой ставки. Например, облигации федерального займа (ОФЗ), которые выпускает Министерство финансов РФ, будут расти примерно на такое же число процентных пунктов, что и ключевая ставка.

А вот цены на покупку активов, как правило, обратно пропорциональны ставке Банка России. Если ключевой процент растёт, то стоимость ценных бумаг снижается.

Реклама от партнера

- Ликбез

- Клиентам банков

- Штрафникам и налогоплательщикам

- Владельцам ценных бумаг

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

Что происходит, когда ФРС повышает ставки? – Forbes Advisor

Обновлено: 27 февраля 2023 г. , 7:56

, 7:56

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Миссия Федеральной резервной системы состоит в том, чтобы поддерживать экономику США в рабочем состоянии — не слишком жарко, не слишком холодно, а в самый раз.

Когда экономика процветает и «набирает обороты», искажения, такие как инфляция и пузыри активов, могут выйти из-под контроля, угрожая экономической стабильности. Именно тогда вмешивается ФРС и поднимает процентные ставки, что помогает охладить экономику и сохранить темпы роста.

Процентные ставки и Федеральная резервная система

Работа номер один для Федеральной резервной системы — управление денежно-кредитной политикой в Соединенных Штатах, что означает контроль денежной массы в экономике страны. Хотя у ФРС есть несколько инструментов для решения этой задачи, ее способность влиять на процентные ставки является наиболее важным и эффективным инструментом денежно-кредитной политики.

Когда люди говорят о повышении процентных ставок ФРС, они имеют в виду ставку по федеральным фондам , также называемую целевой ставкой по федеральным фондам. На своих регулярных заседаниях Федеральный комитет по открытым рынкам (FOMC) устанавливает целевой диапазон для ставки по федеральным фондам, который служит ориентиром для процентных ставок, которые крупные коммерческие банки взимают друг с друга за кредиты овернайт.

Банки берут кредиты овернайт для удовлетворения требований по ликвидности, установленных регулирующими органами, включая ФРС. Средняя ставка, которую банки договариваются о ссудах овернайт, называется эффективной ставкой по федеральным фондам . Это, в свою очередь, влияет на другие рыночные ставки, такие как основная ставка и SOFR.

Благодаря этому несколько косвенному соглашению ставка по федеральным фондам является наиболее важным эталоном процентных ставок в экономике США и влияет на процентные ставки во всей мировой экономике в целом.

Что происходит, когда ФРС повышает ставки?

Когда ФРС повышает целевую ставку по федеральным фондам, цель состоит в том, чтобы увеличить стоимость кредита во всей экономике. Более высокие процентные ставки делают кредиты более дорогими как для предприятий, так и для потребителей, и в конечном итоге все тратят больше на выплату процентов.

Ставка по федеральным фондам влияет на то, сколько коммерческие банки взимают друг с друга за краткосрочные кредиты. Более высокая ставка означает более высокую стоимость заимствования, что может снизить спрос банков и других финансовых учреждений на заимствование денег.

Те, кто не может или не хочет платить больше, откладывают проекты, требующие финансирования. Это одновременно побуждает людей экономить деньги, чтобы получать более высокие процентные платежи. Это уменьшает предложение денег в обращении, что, как правило, снижает инфляцию и экономическую активность, т. е. экономическую активность. охладить экономику.

Давайте посмотрим, как это относится к увеличению ставки по федеральным фондам на 1% и как это может повлиять на пожизненную стоимость ипотечного кредита.

Возьмем семью, которая ищет ипотечный кредит на 300 000 долларов с фиксированной процентной ставкой на 30 лет. Если бы банки предлагали им процентную ставку в размере 3,5%, общая стоимость ипотечного кредита в течение всего срока действия составила бы примерно 485 000 долларов, из которых почти 185 000 долларов приходилось бы на процентные платежи. Ежемесячные платежи будут составлять около 1340 долларов.

Допустим, ФРС повысила процентные ставки на 1% до того, как семья получила кредит, а процентная ставка, предлагаемая банками по ипотечному кредиту на 300 000 долларов, выросла до 4,5%. За 30-летний срок действия кредита семья выплатит в общей сложности более 547 000 долларов, из которых 247 000 долларов составляют процентные платежи. Их ежемесячный платеж по ипотеке составит примерно 1520 долларов.

В ответ на это увеличение семья в этом примере может отложить покупку дома или выбрать дом, для которого требуется меньшая ипотека, чтобы минимизировать размер своего ежемесячного платежа.

Этот (очень) упрощенный пример показывает, как ФРС уменьшает количество денег в экономике, когда повышает ставки. Помимо ипотеки, рост процентных ставок влияет на рынки акций и облигаций, кредитные карты, потребительские кредиты, студенческие кредиты, автокредиты и бизнес-кредиты.

Акции немедленно реагируют на повышение ставок ФРС

Более высокие рыночные процентные ставки могут оказать негативное влияние на фондовый рынок. Когда повышение ставок ФРС делает займы более дорогими, стоимость ведения бизнеса для государственных (и частных) компаний возрастает. Со временем более высокие затраты и меньший объем бизнеса могут означать более низкие доходы и прибыль государственных компаний, что потенциально может повлиять на темпы их роста и стоимость их акций.

«Если стоимость заимствования денег в банке увеличивается, возможность расширения инвестиций в средства производства со стороны корпорации останавливается», — говорит Дэн Чан, инвестор из Кремниевой долины и бывший сотрудник PayPal до IPO. «Процентная ставка может быть настолько высокой, что многие компании не смогут позволить себе рост».

«Процентная ставка может быть настолько высокой, что многие компании не смогут позволить себе рост».

Более непосредственным является влияние повышения ставок ФРС на психологию рынка или на то, как инвесторы относятся к рыночным условиям. Когда FOMC объявляет о повышении ставок, трейдеры могут быстро распродать акции и перейти к более защитным инвестициям, не дожидаясь, пока долгий и сложный процесс повышения процентных ставок пройдет через всю экономику.

С облигациями это зависит

Облигации особенно чувствительны к изменениям процентных ставок. Когда ФРС повышает ставки, рыночные цены существующих облигаций немедленно снижаются. Это связано с тем, что вскоре на рынке появятся новые облигации, предлагающие инвесторам более высокие процентные ставки.

Чтобы отразить более высокие общие ставки, существующие облигации снизятся в цене, чтобы сделать их сравнительно более низкие процентные платежи более привлекательными для инвесторов.

«Когда цены в экономике растут, центральный банк обычно повышает свою целевую ставку, чтобы охладить перегретую экономику», — отмечает Чан. «Инфляция также снижает фактическую стоимость номинальной стоимости облигации, что вызывает особую озабоченность в отношении долгов с более длительным сроком погашения».

«Инфляция также снижает фактическую стоимость номинальной стоимости облигации, что вызывает особую озабоченность в отношении долгов с более длительным сроком погашения».

Ипотечные и жилищные кредиты становятся дороже

Рост ставок оказывает косвенное влияние на долгосрочные жилищные кредиты, такие как 30-летняя ипотека с фиксированной процентной ставкой. Ставки, взимаемые по краткосрочным кредитам с регулируемыми процентными ставками, такими как кредитные линии под залог жилья (HELOC) и ипотечные кредиты с регулируемой процентной ставкой (ARM), повышаются сразу же после повышения процентной ставки ФРС.

Ставки, которые банки взимают за 30-летнюю ипотеку с фиксированной процентной ставкой, относятся к доходности 10-летних казначейских облигаций. Как правило, доходность 10-летних облигаций находится под более прямым влиянием процентной политики ФРС, хотя ставка по федеральным фондам является лишь одним из многих факторов, влияющих на доходность 10-летних облигаций.

Доходы с депозитных счетов увеличиваются — в конце концов

Хотя более высокие процентные ставки могут быть плохими для заемщиков, они хороши для всех, у кого есть сберегательный счет. Это связано с тем, что ставка по федеральным фондам также является ориентиром для годовой процентной доходности депозитных счетов (APY).

Когда FOMC повышает ставки, банки реагируют, увеличивая сумму, которую вы зарабатываете на депозитных счетах. Это означает, что APY, которые вы зарабатываете на сберегательных счетах, расчетных счетах, депозитных сертификатах (CD) и счетах денежного рынка, также увеличиваются.

Как правило, онлайн-сберегательные счета быстрее реагируют на изменения процентной ставки Федеральной резервной системы, потому что среди онлайн-банков гораздо больше конкуренции за депозиты. APY, предлагаемые традиционными банками, намного медленнее реагируют на повышение ставок и, как правило, не становятся очень высокими даже в лучшие времена.

Кредитные карты становятся дороже

Когда ФРС поднимает процентные ставки, ваши долги по кредитным картам становятся дороже. Это связано с тем, что процентные ставки, взимаемые компаниями, выпускающими кредитные карты, имеют тенденцию двигаться в ногу со ставкой по федеральным фондам.

Это связано с тем, что процентные ставки, взимаемые компаниями, выпускающими кредитные карты, имеют тенденцию двигаться в ногу со ставкой по федеральным фондам.

Эта ключевая процентная ставка влияет на то, сколько коммерческие банки взимают друг с друга за краткосрочные кредиты. Более высокая ставка по федеральным фондам означает более высокую стоимость заимствования, что может снизить спрос со стороны банков и других финансовых учреждений на заимствование денег.

Банки снижают стоимость займов, повышая ставки по потребительским кредитам. Большинство эмитентов кредитных карт устанавливают вашу годовую процентную ставку на основе основной ставки, которая представляет собой ставку, которую банки взимают с наименее рискованных клиентов за кредиты, плюс процент сверх этого для покрытия операционных расходов и получения прибыли.

Годовая процентная ставка по большинству кредитных карт является переменной, то есть процентная ставка, которую вы соглашаетесь платить при одобрении новой карты, может колебаться в зависимости от основной ставки. Таким образом, если годовая процентная ставка по вашей кредитной карте составляет 18,15%, а ФРС увеличила ставку по федеральным фондам на 75 базисных пунктов, ваш эмитент, скорее всего, повысит вашу годовую процентную ставку до 18,90%.

Таким образом, если годовая процентная ставка по вашей кредитной карте составляет 18,15%, а ФРС увеличила ставку по федеральным фондам на 75 базисных пунктов, ваш эмитент, скорее всего, повысит вашу годовую процентную ставку до 18,90%.

Чем выше процентная ставка, применяемая к остатку на вашей кредитной карте, тем дороже обходится этот долг. Подумайте о том, чтобы погасить свой долг как можно больше или воспользоваться картой перевода баланса с 0% годовых, чтобы уменьшить сумму дополнительных денег, которые вы будете платить по своему долгу.

Остерегайтесь повышения ставок ФРС

В феврале FOMC повысило ставку по федеральным фондам в восьмой раз с марта 2022 года. Не все повышения ставок ФРС повлияют на вас напрямую, и не все уголки вашего финансового мира будут затронуты изменениями курса. Но отслеживание изменений в денежно-кредитной политике является важной частью поддержания вашей финансовой жизни в порядке.

Подробнее: История ставок по федеральным фондам

Всем инвесторам, особенно тем, кто приближается к пенсионному возрасту, необходимо с осторожностью относиться к условиям роста ставок. Как и в любых других рыночных условиях, правильное распределение активов между акциями, облигациями и наличными деньгами — лучший способ смягчить влияние роста ставок.

Как и в любых других рыночных условиях, правильное распределение активов между акциями, облигациями и наличными деньгами — лучший способ смягчить влияние роста ставок.

«Часто рынки акций и облигаций реагируют неожиданным образом во время повышения процентных ставок, — говорит Брайан Стиверс, президент и основатель Stivers Financial Services в Ноксвилле, штат Теннесси. понизились. Так что, как и на всех типах рынков, ключом к успеху является диверсификация».

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Брайан О’Коннелл — писатель-фрилансер из округа Бакс, штат Пенсильвания. Бывший трейдер с Уолл-Стрит, он является автором книг CNBC’s Making Wealth и The Career Survival Guide. Его работы публиковались на TheStreet.com, US News, CBS News, Fox Business, MSN, Motley Fool и других крупных деловых медиа-платформах.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что означает повышение процентных ставок ФРС для ваших сбережений и долга

Федеральная резервная система недавно объявила о седьмом подряд повышении ставки по федеральным фондам и заявила о своем намерении продолжать повышать процентные ставки в будущем. В этом году ФРС неоднократно повышала ставки, пытаясь сдержать безудержную инфляцию, достигшую 40-летнего максимума. Однако есть признаки того, что инфляция начинает остывать.

Более высокие процентные ставки могут помочь сдержать стремительный рост цен, но они также увеличивают стоимость займов, что может привести к удорожанию повседневных финансовых продуктов, таких как ипотечные кредиты, потребительские кредиты и кредитные карты.

Учитывая текущие экономические перспективы и условия процентных ставок, экономия денег и погашение долга с высокими процентами стали более привлекательными. Выберите погружения в то, что вы должны делать со своими деньгами после повышения процентной ставки ФРС.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Почему решение ФРС поднять ставки означает, что пришло время накопить и погасить долг

Сложная сеть факторов влияет на экономику и процентные ставки в целом, что делает невозможным предсказать будущую ставку с абсолютной уверенностью. Но сейчас нет никаких признаков того, что ставки будут снижаться в ближайшее время, и ФРС заявляет, что продолжит повышать ставки в 2023 году. финансовая основа.

Вот почему сейчас самое время пересмотреть свой подход к сбережениям и хорошенько взглянуть на свой долг — особенно долг с плавающей процентной ставкой.

Сберегательные счета платят лучше

В разгар пандемии проценты, которые можно было заработать на деньгах, хранящихся на сберегательном счете, были практически нулевыми. Даже высокодоходные сберегательные счета часто имели APY ниже 1%.

Но в мире высоких процентных ставок сберегательные счета могут приносить гораздо более значительную прибыль. В настоящее время лучшие высокодоходные сберегательные счета предлагают ставки более 4% без ежемесячной платы.

На момент написания этой статьи на привилегированном сберегательном счете UFB можно было зарабатывать до 5,02% годовых без минимального остатка и без ежемесячной платы. И это не единственный счет, предлагающий высокую прибыль. Высокодоходные сберегательные счета в Marcus от Goldman Sachs и LendingClub также имеют APY от 3% и более.

Привилегированная экономия UFB

Узнать больше

Привилегированная экономия UFB является членом FDIC.

Зарабатывайте до 5,02% годовых*

Нет

Нет

Нет максимального количества транзакций; Могут применяться максимальные суммы перевода

Нет

Комиссия за овердрафт может взиматься в соответствии с условиями, но конкретная сумма не указана; доступна услуга защиты от овердрафта

Нет

Да

См. нашу методологию, применяются условия.

Просмотреть еще

Marcus by Goldman Sachs High Yield Online Savings

Подробнее

Goldman Sachs Bank USA является членом FDIC.

3,75%

Нет, чтобы открыть; $1 для получения процентов

Нет

В настоящее время нет ограничений на количество снятий или переводов, которые вы можете сделать со своего онлайн-сберегательного счета.

Нет

Н/Д

№

№

Применяются условия.

Высокодоходные сбережения LendingClub

Узнать больше

LendingClub Bank, N.A., Member FDIC

См. нашу методологию, применяются условия.

Стоимость заимствований растетВ то время как у вкладчиков есть причины радоваться в эпоху высоких ставок, заемщики могут испытывать финансовые трудности из-за увеличения затрат. И если у вас есть долг, привязанный к регулируемой процентной ставке, вы будете платить больше за деньги, которые вы уже заняли.

Один из лучших способов сэкономить деньги в периоды высоких процентных ставок — это сначала сосредоточиться на погашении долга с самой высокой процентной ставкой. Баланс на вашей кредитной карте часто является хорошей отправной точкой, так как многие карты может легко иметь годовую процентную ставку (годовых) более 20%. Это более чем вдвое превышает сегодняшние темпов инфляции и намного выше того, что вы заработали бы на сберегательном счете.

Совет для профессионалов: Существует ряд кредитных карт с нулевой процентной ставкой, по которым проценты не взимаются в течение определенного периода времени, обычно от шести до 21 месяца.

Чрезвычайный фонд — жизненно важная система безопасности

Создание чрезвычайного фонда — мудрое решение, независимо от состояния экономики.

Ваши личные обстоятельства могут измениться к худшему, даже если в целом экономика в порядке. Хотя ведутся споры о том, сколько вы должны откладывать в свой резервный фонд, хорошей целью является наличие достаточного количества средств для покрытия расходов на проживание от трех до шести месяцев. Кроме того, хранение вашего резервного фонда на высокодоходном сберегательном счете позволяет вам получать проценты и заставить ваши наличные деньги работать на вас.

При инфляции, уровне сбережений и процентных ставках по долгам на повышенных уровнях вам, возможно, придется сбалансировать накопление сбережений с погашением долга.

Итог

Федеральная резервная система продолжает повышать базовую процентную ставку. Это означает, что ставки по ипотечным кредитам, персональным кредитам, кредитным картам и сберегательным счетам, вероятно, будут продолжать расти.

Хотя есть признаки того, что темпы повышения ставок могут замедлиться, ФРС не дала понять, что в ближайшее время остановится на повышении ставок. При высоких ставках сбережения становятся более привлекательными, а погашение долга становится еще более важным.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow us on Facebook , Instagram и Twitter 8958 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018 9018

9018 9018

9018 9018 9018

9018.