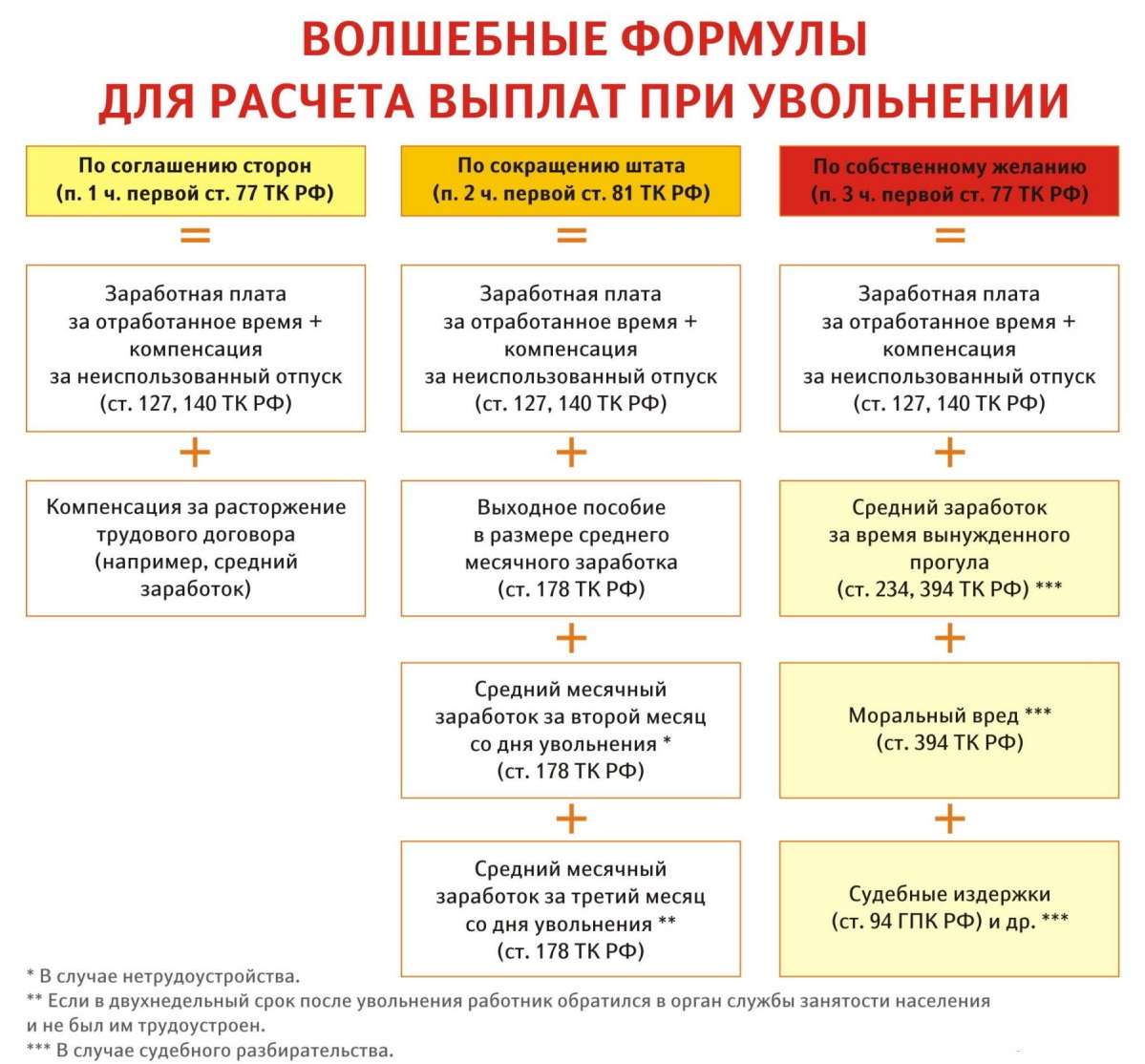

Работник отгулял отпуск «авансом», а затем уволился

Разберемся, что делать коммерсанту, если работник увольняется, так и не отработав использованные им дни отдыха. В частности, можно ли удержать эту сумму из окончательного расчета? Как быть, если 20% суммы расчета не хватило, чтобы погасить весь долг? Как рассчитывается излишек отпускных? Какие налоги нужно корректировать, а какие нет?

Иногда отпуск предоставляется, так сказать, авансом, с расчетом на то, что впоследствии сотрудник отработает использованные им дни отпуска. Но что делать, если он, не отработав свой отпуск до конца, решает уволиться?

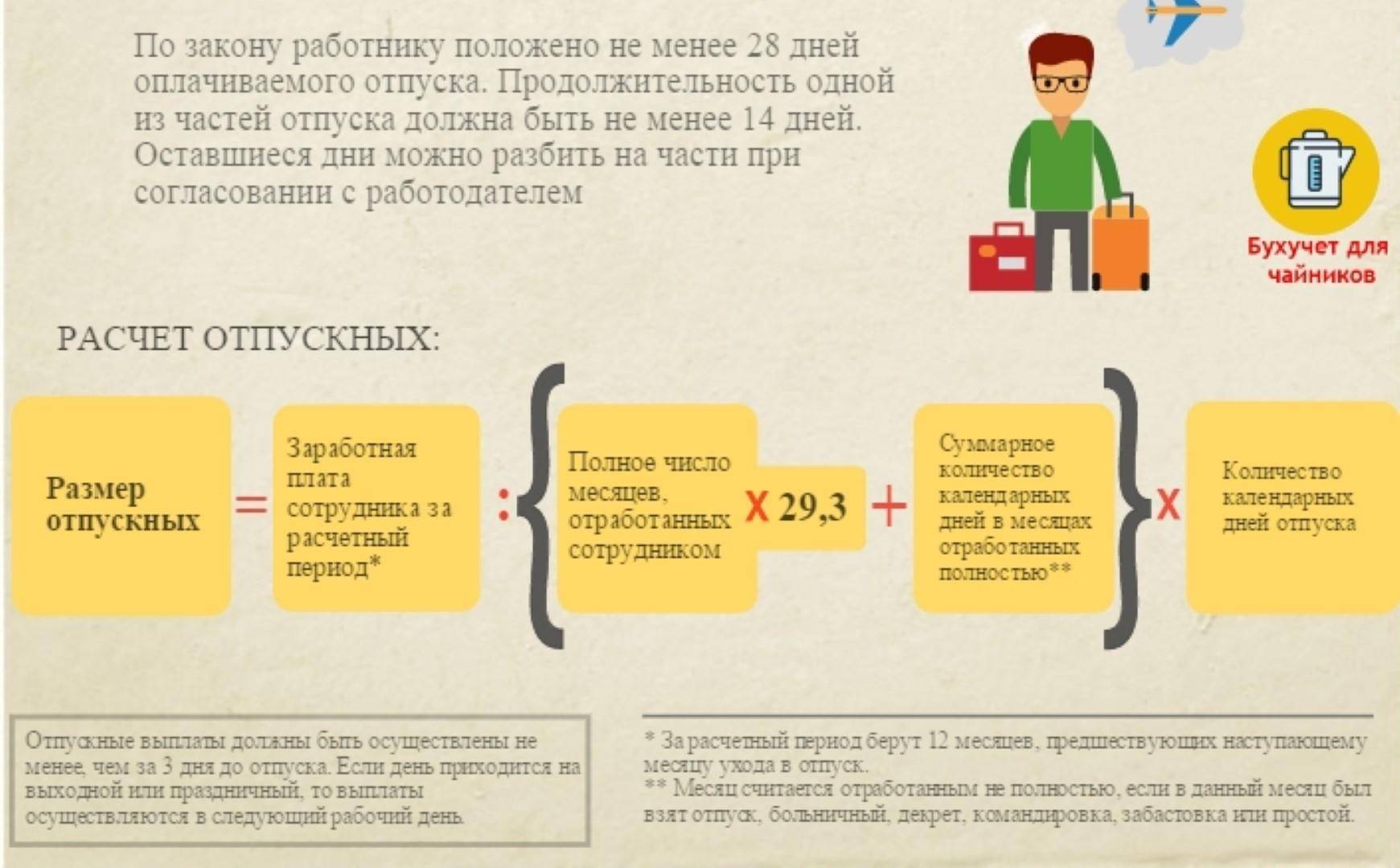

Отпуск является одним из способов реализации права на отдых сотрудников, работающих по трудовым договорам. По общему правилу, продолжительность основного отпуска составляет 28 календарных дней и предоставляться он должен ежегодно (ст. 115 ТК РФ).

Если сотрудник недавно устроился к ИП, то право на использование отпуска за первый год работы возникает у него только после шести месяцев непрерывной работы у данного работодателя.

Но что делать, если работник увольняется, так и не отработав использованные им дни отдыха? Должен ли сотрудник вернуть часть отпускных, которая приходится на неотработанные дни отпуска? Давайте разберемся.

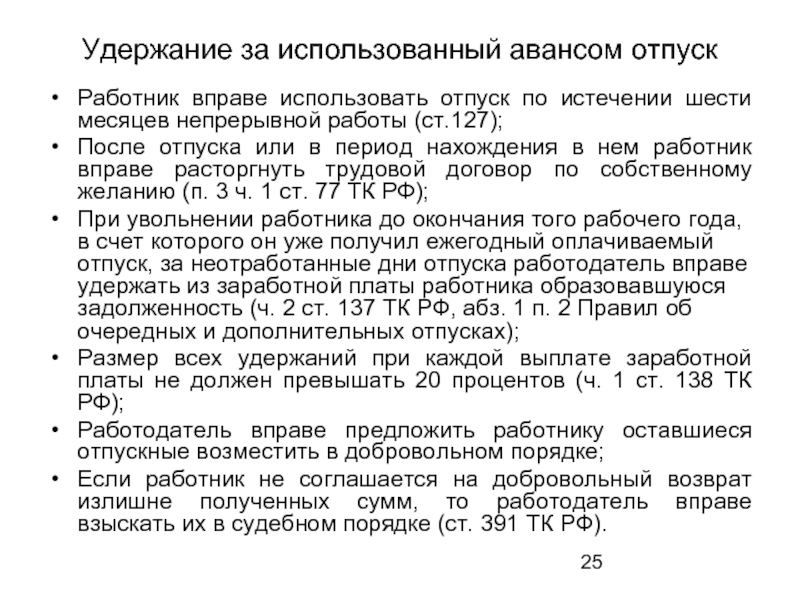

Удержать можно из окончательного расчета

Коммерсант может удержать излишнюю сумму ранее выплаченных отпускных из заработной платы, выдаваемой сотруднику при увольнении. Такое право ему дает ст. 137 ТК РФ. Правда, в этой же статье прописаны ситуации, когда работодатель не имеет права удерживать у работника «лишние» отпускные (например, если увольнение происходит вследствие сокращения штата или снятия с учета).

Следует учитывать и то, что размер удержаний ограничен. Так, согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. То есть работодатель сможет удержать лишь ту часть лишних отпускных, которая укладывается в 20% лимит. Чтобы удержать лишние отпускные из «увольнительных» выплат, согласие работника не требуется.

Так, согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. То есть работодатель сможет удержать лишь ту часть лишних отпускных, которая укладывается в 20% лимит. Чтобы удержать лишние отпускные из «увольнительных» выплат, согласие работника не требуется.

Кстати, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (письмо Минздравсоцразвития РФ от 16.11.2011 № 22-2-4852).

Оставшийся долг – в добровольном порядке

А если 20% от суммы окончательного расчета не хватило на то, чтобы погасить весь долг по отпускным?

Единственное, что работодатель может сделать, так это попросить работника погасить оставшуюся сумму долга добровольно. Если последний согласен, то погашение можно произвести путем удержания из оставшихся 80% «увольнительных» выплат либо работник внесет необходимую сумму в кассу или перечислит на расчетный счет работодателя.

При удержании долга из последней зарплаты, полагающейся увольняющемуся сотруднику, вовсе не обязательно разбивать удержание на две суммы, одна из которых укладывается в 20% ограничение. Можно провести удержание сразу одной суммой. Но ИП обязательно должен получить у сотрудника заявление на удержание всей суммы долга из его расчета. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения ст. 138 ТК РФ о 20% ограничении применяться не должны (письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Можно провести удержание сразу одной суммой. Но ИП обязательно должен получить у сотрудника заявление на удержание всей суммы долга из его расчета. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения ст. 138 ТК РФ о 20% ограничении применяться не должны (письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Что делать, если работник отказывается погасить оставшуюся часть долга? Можно ли в этом случае взыскать необходимую сумму через суд?

К сожалению, шансов на это мало. В большинстве случаев суды считают, что работодатель не может взыскать в судебном порядке с работника сумму отпускных за неотработанные дни отдыха. Такую позицию можно увидеть в определениях Верховного Суда РФ от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, апелляционном определении Московского городского суда от 04.12.2013 по делу № 11-37421/2013. Данная правовая позиция была отражена и в Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года (утвержден Президиумом Верховного Суда РФ от 05. 02.2014).

02.2014).

Поэтому если ИП решает не обращаться в суд, то у него два варианта. Первый – оставшуюся часть долга он прощает сотруднику. Второй – сумма долга «висит» в учете до тех пор, пока не истечет срок исковой давности. Второй вариант более выгоден с точки зрения налогообложения, но об этом подробнее скажем чуть ниже.

Рассчитываем лишнюю часть отпускных

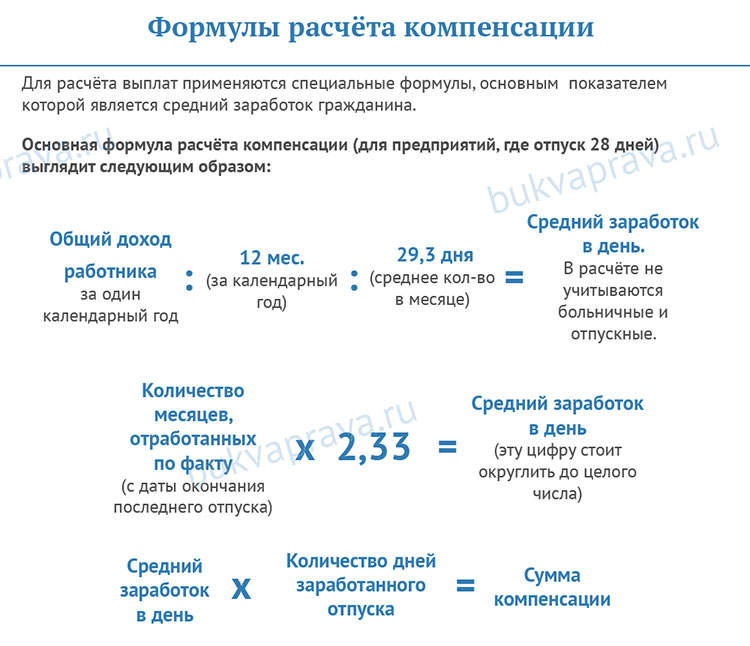

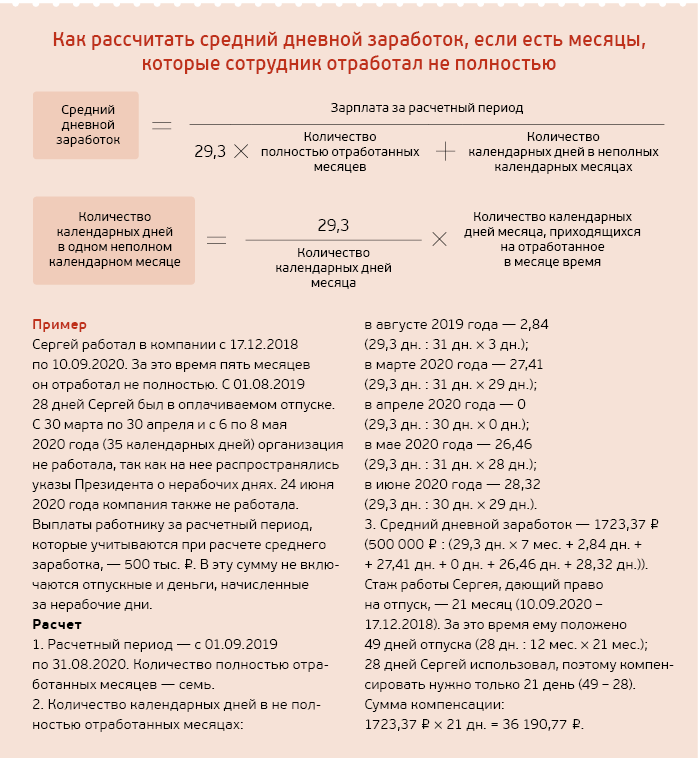

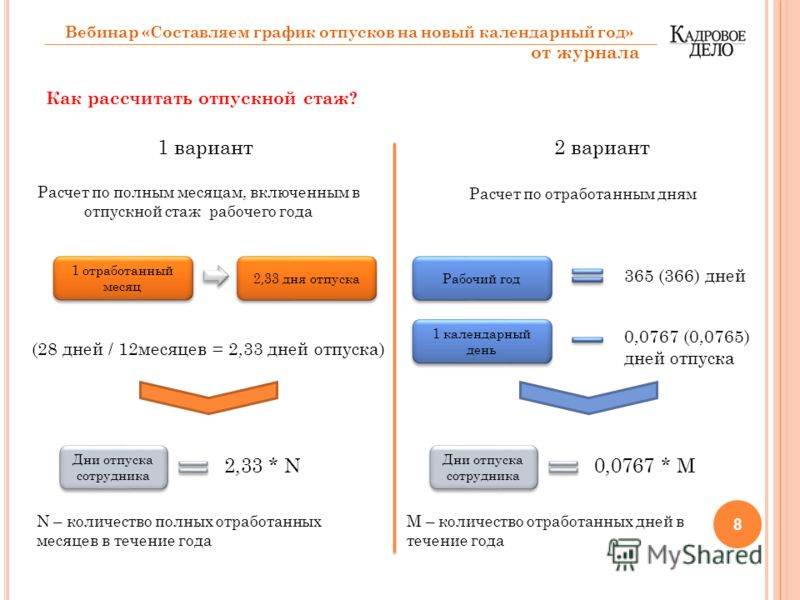

Сначала поясним, как рассчитать излишек отпускных. Чтобы понять, какая часть отпускных является лишней, необходимо определить количество неотработанных дней отпуска. Для этого нужно рассчитать число дней отпуска, которое приходится на отработанный в последнем рабочем году период времени.

При подсчете сроков работы, дающих право на отпуск, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки свыше половины месяца округляются до полного месяца. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169.

Пример 1

Петров А. И. был принят юристом на работу 14.01.2016. Спустя 2 месяца работы Петрову А.И. был предоставлен отпуск на 14 дней. А 20.05.2016 он уволился.

И. был принят юристом на работу 14.01.2016. Спустя 2 месяца работы Петрову А.И. был предоставлен отпуск на 14 дней. А 20.05.2016 он уволился.

В данном случае его стаж, дающий право на отпуск, составляет 4 месяца и 7 дней. Излишек составляет 7 дней, что меньше половины месяца, поэтому в дальнейших расчетах он не учитывается.

Таким образом, отпускной стаж Петрова А.И. равен 4 месяцам.

Далее определяем количество дней отпуска, приходящихся на отработанное время. Для этого количество дней отпуска, положенных работнику за год (28 дней) делим на 12 и умножаем на отпускной стаж.

При этом может получиться не целое число. В таком случае полученный результат можно округлить до целого числа, но только не по правилам арифметики, а в пользу работника (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17). Такой порядок лучше закрепить в локальном нормативном акте организации.

Пример 2

Воспользуемся условиями Примера 1.

Количество отработанных Петровым А. И. дней отпуска определяется так:

И. дней отпуска определяется так:

28 дн. / 12 мес. × 4 мес. = 9,33.

Как видим, в результате расчета получилось не целое число. В данном случае можно округлить это число до целого в пользу работника. Тогда получится, что количество отработанных дней отпуска у Петрова А.И. составит 10 дней.

Затем рассчитываем неотработанные дни отпуска. Для этого из количества использованных дней отпуска вычитаем количество отработанных дней отпуска.

Пример 3

Из условий Примера 1 видно, что Петрову А.И. был предоставлен отпуск на 14 дней. Учитывая, что количество отработанных дней отпуска составило 10 дней, 4 дня (14 дн. – 10 дн.) являются «незаслуженными». А значит, отпускные за эти 4 дня ИП может удержать из «увольнительных» выплат Петрова А.И.

При расчете суммы, подлежащей удержанию, нужно учитывать среднедневной заработок, по которому ранее исчислялись отпускные. Определять среднедневной заработок, исходя из расчетного периода, предшествовавшего дню увольнения, нельзя. Ведь при таком подходе может получиться, что с работника будет удержано больше (или меньше), чем сумма отпускных, которую он получил.

Ведь при таком подходе может получиться, что с работника будет удержано больше (или меньше), чем сумма отпускных, которую он получил.

Нужно ли корректировать налоги?

Суммы ранее выплаченных работнику отпускных ИП включает в доходы, удерживает с них НДФЛ и начисляет страховые взносы. А теперь оказывается, что часть отпускных была выплачена работнику излишне. Что же делать с налогами и взносами? Нужно ли их скорректировать?

Долг работника за неотработанные дни отпуска возникает не потому, что отпуск был предоставлен с нарушением закона, а потому, что сотрудник увольняется до конца рабочего года, за который ему был предоставлен отпуск. Следовательно, на момент предоставления отпуска авансом сумма отпускных была выплачена на законных основаниях. Таким образом, нельзя говорить о наличии ошибки. А раз так, то и вносить исправления в налоговый учет того периода не нужно.

Зато суммы, удержанные в счет погашения долга (или оплаченных работником сумм), следует включить в налогооблагаемый доход. Такие разъяснения даны в письмах Минфина РФ от 03.12.2009 № 03-03-05/224, УФНС России по г. Москве от 11.01.2007 № 21-08/001467@.

Такие разъяснения даны в письмах Минфина РФ от 03.12.2009 № 03-03-05/224, УФНС России по г. Москве от 11.01.2007 № 21-08/001467@.

Что касается страховых взносов, то удержанные (возвращенные сотрудником) суммы отпускных должны уменьшить базу по страховым взносам текущего отчетного периода. Ведь начисление отпускных за «авансовый» отпуск не является ошибкой в исчислении базы, относящейся к прошлому отчетному периоду, в котором была авансом начислена сумма указанных отпускных. Поэтому не нужно вносить изменения в расчет по начисленным и уплаченным страховым взносам за прошлые периоды. И чиновники это подтверждают (см. письмо Минздравсоцразвития РФ от 28.05.2010 № 1376-19).

С НДФЛ ситуация обстоит примерно так же. ИП не нужно пересчитывать доход в периоде, когда работнику были выплачены отпускные авансом. Ведь при получении им дохода в виде оплаты труда датой его фактического получения дохода признается последний день месяца, за который доход был начислен (п. 2 ст. 223 НК). Поэтому в момент выплаты отпускных, ИП правильно удержал и перечислил в бюджет НДФЛ со всей суммы начисленных и полученных сотрудником в данном отчетном периоде отпускных.

Тем не менее корректировка облагаемого дохода произойдет. Но только не «задним» числом, а в момент увольнения. На сумму НДФЛ, ранее удержанного с неотработанных отпускных, нужно уменьшить НДФЛ, исчисленный с выплат при увольнении. То есть уплате в бюджет подлежит разница между НДФЛ, исчисленным с последней зарплаты сотрудника, и НДФЛ, удержанным с суммы излишне выплаченных отпускных.

Если «увольнительных» выплат оказалось недостаточно для удержания долга и работник добровольно возмещает задолженность, то он должен внести в кассу сумму долга за минусом приходящегося на него НДФЛ. Рекомендуем в этой ситуации оформить заявление работника на имя коммерсанта с согласием возвратить излишне удержанные суммы НДФЛ с не полученного им дохода (п. 1 ст. 231 НК РФ).

Можно ли отказать в отпуске с последующим увольнением? Приказ о предоставлении отпуска с последующим увольнением — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся

с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

Инструкция

Как малому бизнесу получить кредитные каникулы

9 вопросов юристуСоветы

Что добавить в летнее меню кофейни?

Опыт сети кофеен Simple Coffee СоветыКакие товары продавать новичку на маркетплейсе

Дайджест

Программа поддержки мам-предпринимателей, эксперимент по маркировке безалкогольных напитков и горячие обеды для школьников

Советы

Что такое номинальный счет и зачем он нужен предпринимателю

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в СнежинскеТопчик

ИнструкцияКак малому бизнесу получить кредитные каникулы

9 вопросов юристу

СоветыЧто добавить в летнее меню кофейни?

Опыт сети кофеен Simple Coffee

СоветыКакие товары продавать новичку на маркетплейсе

Программа поддержки мам-предпринимателей, эксперимент по маркировке безалкогольных напитков и горячие обеды для школьников

СоветыЧто такое номинальный счет и зачем он нужен предпринимателю

ИсторияМы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

ИнструкцияКак малому бизнесу получить кредитные каникулы

9 вопросов юристу

Обещанная заработная плата, включая надбавки к заработной плате

Работодатель должен платить своим работникам по крайней мере минимальную заработную плату за все отработанные часы, а также сверхурочную работу в размере полутора часов на основе обычной ставки заработной платы работника за все часы, отработанные сверх 40 часов в неделю, за исключением случаев, когда работник освобождается от некоторая причина. В настоящее время минимальная заработная плата в Северной Каролине составляет 7,25 доллара в час. Но это все, что работодатель должен платить своим работникам по закону в соответствии с Законом о заработной плате и рабочем времени Северной Каролины (WHA). Работодатель не обязан платить своим работникам больше заработной платы, чем требуется в соответствии с положениями о минимальной заработной плате и оплате сверхурочных. Аналогичным образом, по закону работодатель не обязан предоставлять своим сотрудникам обязательные льготы по заработной плате, такие как отпускные, больничные, выплаты присяжным и отпускные, независимо от того, сколько часов в неделю они работают. Предоставление или непредоставление обещанной заработной платы, включая льготы по заработной плате, полностью зависит от каждого работодателя. «Обещанная заработная плата» может представлять собой почасовую ставку, превышающую минимальную заработную плату, оплату сверхурочных за определенные отработанные дни, а не установленное законом требование оплаты сверхурочных за часы, отработанные сверх 40 часов в неделю, дифференцированную оплату за смену, комиссионные, премиальные, сдельные, производственные, еженедельные, месячные или пробеговые расходы.

В настоящее время минимальная заработная плата в Северной Каролине составляет 7,25 доллара в час. Но это все, что работодатель должен платить своим работникам по закону в соответствии с Законом о заработной плате и рабочем времени Северной Каролины (WHA). Работодатель не обязан платить своим работникам больше заработной платы, чем требуется в соответствии с положениями о минимальной заработной плате и оплате сверхурочных. Аналогичным образом, по закону работодатель не обязан предоставлять своим сотрудникам обязательные льготы по заработной плате, такие как отпускные, больничные, выплаты присяжным и отпускные, независимо от того, сколько часов в неделю они работают. Предоставление или непредоставление обещанной заработной платы, включая льготы по заработной плате, полностью зависит от каждого работодателя. «Обещанная заработная плата» может представлять собой почасовую ставку, превышающую минимальную заработную плату, оплату сверхурочных за определенные отработанные дни, а не установленное законом требование оплаты сверхурочных за часы, отработанные сверх 40 часов в неделю, дифференцированную оплату за смену, комиссионные, премиальные, сдельные, производственные, еженедельные, месячные или пробеговые расходы.

Как только работодатель дает обещание, работодатель должен выплатить всю обещанную заработную плату, включая надбавки к заработной плате, причитающиеся его работникам на основании любой политики, соглашения или практики, установленных работодателем. И в соответствии с N.C.G.S. 95-25.13(2) WHA, работодатель должен: «Предоставить своим работникам в письменной форме или посредством размещенного в месте, доступном для его работников, информацию о методах найма и политике в отношении обещанной заработной платы». И работодатель должен соблюдать свои собственные соглашения о выплате заработной платы до тех пор, пока работодатель не изменит свою политику в письменной форме в соответствии с N.C.G.S. 95-25.13(3) ВАЗ. Такие сокращения заработной платы, включая надбавки к заработной плате, не могут иметь обратной силы.

Заработанные отпускные, комиссионные и бонусы не могут быть аннулированы, если работодатель не имеет письменной оговорки о конфискации в своей политике отпусков, комиссионных или бонусов или политике увольнения в соответствии с N.C.G.S. 95-25.13(2) ВАЗ. Имейте в виду, что отпускные, комиссионные или бонусы должны быть заработаны, независимо от того, является ли это устным обещанием или письменным соглашением, прежде чем работодатель вообще должен будет их заплатить. Кроме того, даже если существует письменная политика с письменным положением о конфискации, сотруднику все равно могут причитаться заработанные отпускные, комиссионные или бонусы при увольнении. Все зависит от языка пункта о конфискации и причины, по которой работник был уволен, а также от того, соответствуют ли причины критериям, изложенным в письменной оговорке о конфискации. Обратите внимание, что Департамент труда Северной Каролины (NCDOL) придерживается мнения, что отпуск по болезни не должен оплачиваться при увольнении, даже если нет письменного положения о конфискации, за исключением случаев, когда в политике фактически указано, что отпуск по болезни будет оплачен при увольнении, или Практика таких выплат.

Обратите внимание, что Департамент труда Северной Каролины (NCDOL) придерживается мнения, что отпуск по болезни не должен оплачиваться при увольнении, даже если нет письменного положения о конфискации, за исключением случаев, когда в политике фактически указано, что отпуск по болезни будет оплачен при увольнении, или Практика таких выплат.

Как правило, работодатель не может дискриминировать своих сотрудников по причинам, связанным с возрастом, расой, полом, религией, национальным происхождением, цветом кожи, инвалидностью [включая Закон об американцах-инвалидах (ADA)] или беременностью. По вопросам дискриминации на основе этих защищенных категорий вам необходимо обращаться в федеральную Комиссию по равным возможностям при трудоустройстве по телефону 1-800-669-4000 (звонок бесплатный). По вопросам о несправедливом обращении с работниками по причинам, отличным от упомянутых защищенных категорий, вам необходимо проконсультироваться с частным адвокатом. Если у вас нет адвоката или вы знаете, к кому можно обратиться, вы можете позвонить в Справочную службу юристов Северной Каролины по телефону 9. 19-677-8574. Если вы не можете позволить себе адвоката, вы можете иметь право на бесплатную юридическую помощь от Legal Aid of North Carolina. Позвоните в службу поддержки штата по телефону 1-866-219-5262 (звонок бесплатный).

19-677-8574. Если вы не можете позволить себе адвоката, вы можете иметь право на бесплатную юридическую помощь от Legal Aid of North Carolina. Позвоните в службу поддержки штата по телефону 1-866-219-5262 (звонок бесплатный).

Обратите внимание, что NCDOL не занимается вопросами льгот, такими как пенсионные планы, пенсионные планы, планы 401(k), пенсионные счета, планы распределения прибыли и медицинское/медицинское страхование, включая COBRA. Вот агентство, в которое вам нужно обратиться в Администрацию безопасности льгот Министерства труда США

Для получения дополнительной информации о правах на рабочем месте, пожалуйста, свяжитесь с нашим бесплатным номером 1-800-NC-LABOR (800-625-2267).

Отдел кадров и организационной эффективности

Имеющие право сотрудники имеют право на оплачиваемый отпуск каждый год. Размер отпуска, который получает каждый работник, определяется стажем государственной службы.

Квалификационные требования

- Имеющие право сотрудники могут начать использовать отпускные накопления после шести месяцев непрерывной государственной работы; кроме того:

- Предыдущая работа преподавателей, сотрудников, студентов и наемных работников в штате будет учитываться при выполнении этого требования;

- Государственные служащие обязаны выполнять непрерывное шестимесячное требование только один раз за свою карьеру в штате;

- Работники могут начать использовать отпуск в день своей настоящей непрерывной шестимесячной годовщины.

Пример: служащий, пришедший на государственную службу 15 января, может начать использовать имеющийся у него отпуск 15 июля.

Пример: служащий, пришедший на государственную службу 15 января, может начать использовать имеющийся у него отпуск 15 июля.

- Студенты, занимающие должности, для которых статус студента является обязательным условием для трудоустройства, не имеют права на отпуск.

Пример: служащий, пришедший на государственную службу 15 января, может начать использовать имеющийся у него отпуск 15 июля.

Пример: служащий, пришедший на государственную службу 15 января, может начать использовать имеющийся у него отпуск 15 июля.Общая информация

- Руководитель может отклонить просьбу об использовании отпуска, если предоставление такого отпуска создаст необоснованную нагрузку на отдел или рабочую зону.

- Предыдущая работа в независимых школьных округах и младших колледжах не будет учитываться при расчете коэффициента накопления отпуска или переноса отпуска.

- Работники, находящиеся в отпуске в первый рабочий день месяца, не могут воспользоваться отпуском, накопленным за этот месяц, до возвращения работника на работу.

- Накопленный отпуск зарабатывается исходя из общего количества лет государственной службы; Вы можете ознакомиться с ставками начисления отпусков здесь.

- Будут применяться специальные ставки накопления для пенсионеров, вернувшихся на работу; Вы можете ознакомиться с ставками начисления для вернувшихся пенсионеров здесь.

Оплачиваемый отпуск, полученный или переданный другому государственному органу

Сотрудники New Texas A&M, ранее работавшие в штате, или увольняющиеся сотрудники Texas A&M, перешедшие в другое учреждение штата, могут получить отпуск по болезни и/или отпуск, переведенный на их новые должности, если это необходимо.

Администраторы: Вы можете использовать приведенные ниже формы для подтверждения количества часов, которые необходимо передать или получить.

- Форма отказа от перевода:

- Используйте эту форму, чтобы подтвердить количество отпускных часов, переведенных в новое государственное агентство вашего бывшего сотрудника.

- Оставить перевод в форме:

- Используйте эту форму для проверки часов, полученных от предыдущего работодателя вашего нового сотрудника в штате.