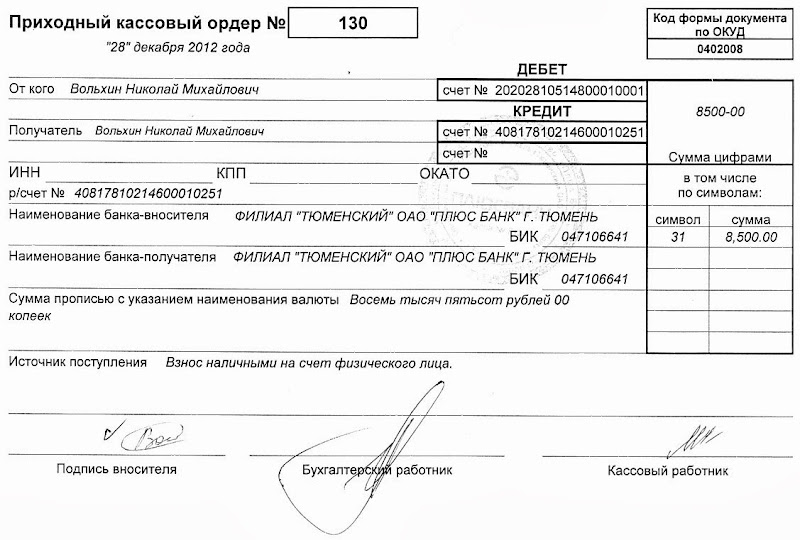

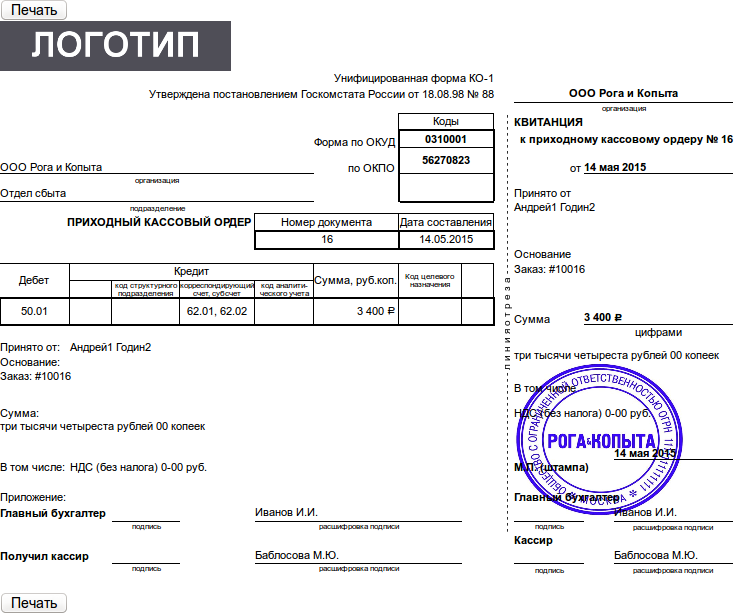

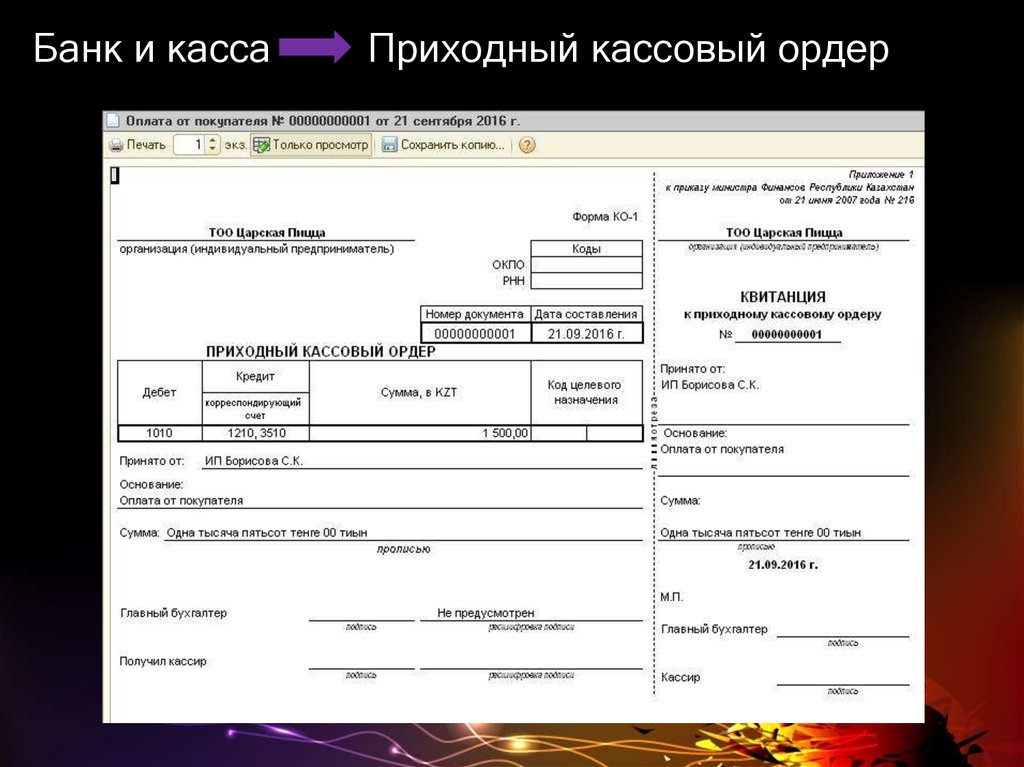

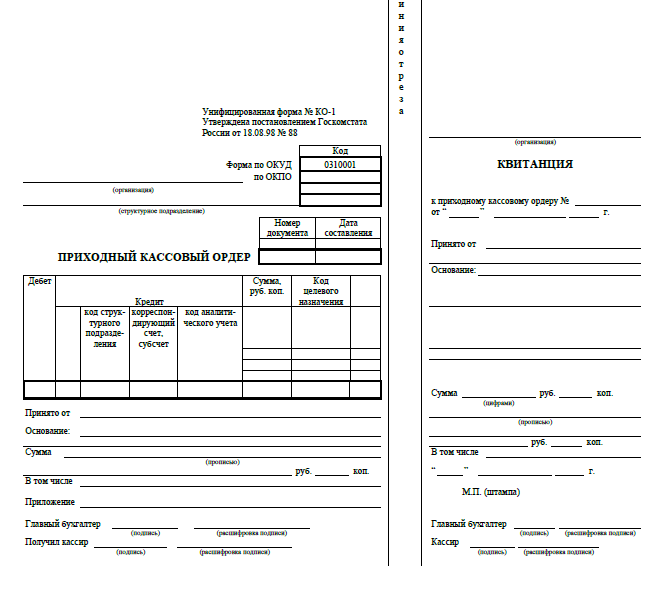

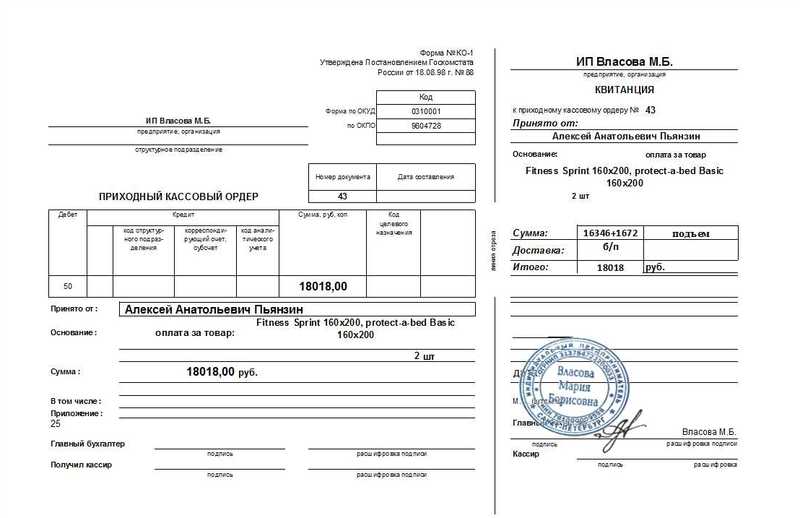

Приходно-расходный кассовый ордер (форма 0402007)

На сайт Виакадемии ↵

Формы банковской отчетности

- Вы здесь:

- Главная

- Формы банковских документов

- Формы банковской отчетности

- Формы банковских документов

- Бухгалтерские и кассовые документы банка

- Приходно-расходный кассовый ордер (форма 0402007)

- Вы здесь:

- Главная

- Формы банковских документов

- Формы банковской отчетности

- Формы банковских документов

- Бухгалтерские и кассовые документы банка

- Приходно-расходный кассовый ордер (форма 0402007)

Приходно-расходный кассовый ордер (форма 0402007)

Приходно-расходный кассовый ордер (форма 0402007) – банковский кассовый документ, состоящий из двух частей: приходной части и расходной части. Операции по перевозке наличных денег между кредитной организацией и её внутренним структурным подразделением (ВСП) могут оформляться приходно-расходными кассовыми ордерами по форме 0402007.

Формы банковских документов

- Расчетные (платежные) документы

- Бухгалтерские и кассовые документы банка

- Формы банковской отчетности

- Прочие формы банковских документов

- Уведомления об открытии и закрытии счетов в банках, отчеты о движении средств

Новости на главной

март 09, 2023 Новости за 2023 год

Начала публиковаться ограниченная банковская отчетность

Подробнее 233

март 07, 2023 Новости за 2023 год

Банк России продлил до 9 сентября 2023 года все ограничения на снятие наличной инвалюты

Подробнее 309

фев 18, 2023 Новости за 2023 год

Банк России запланировал замену Указания 5782-У, которое устанавливает сейчас порядок расчёта ПДН

Подробнее 1039

Все новости

Новости одной строкой

март 09, 2023 Новости одной строкой

ЦБ РФ опубликовал Указание 6358-У, вносящее изменения в Положение 732-П.

СЗКО обязаны будут с 1 апреля 2023 года обеспечить переводы между юрлицами/ИП через СБП.

СЗКО обязаны будут с 1 апреля 2023 года обеспечить переводы между юрлицами/ИП через СБП.Подробнее 180

март 07, 2023 Новости одной строкой

НСПК обязала банки с 25 апреля 2023 года начать внедрять переводы между корпоративными картами «Мир» (b2b-переводы).

Подробнее 226

фев 28, 2023 Новости одной строкой

С 1 октября 2023 года Указание ЦБ РФ № 5071-У, касающееся кассового обслуживания кредитных организаций, будет заменено на 6222-У.

Подробнее 319

Наши статьи

авг 08, 2022 Банковские статьи

НКО в банковской системе РФ. Полный список небанковских кредитных организаций на 01 августа 2022 года.

Подробнее 8650

апр 10, 2022 Банковские статьи

Практическая медицина для экономики России

Подробнее 10144

янв 04, 2022 Банковские статьи

Ландшафт европейских платежей в 2030 году: имплантаты, фоновая оплата и встроенная финансовая грамотность

Подробнее 9746

сен 01, 2012 Банковские статьи

Кассовые символы

Подробнее 765459

март 23, 2013 Банковские статьи

Основные нормативные акты по банковскому делу

Подробнее 365091

янв 07, 2013 Банковские статьи

План счетов кредитной организации

Подробнее 114437

Все статьи

Знаете ли Вы, что. ..?

..?

Знаете ли Вы, что в России каждый год примерно 20-30 млн банковских карт заканчивают своё действие, подлежат уничтожению и в среднем они весят 125 тонн?

Блиц ответ о банках

Сколько филиалов у Сбербанка?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

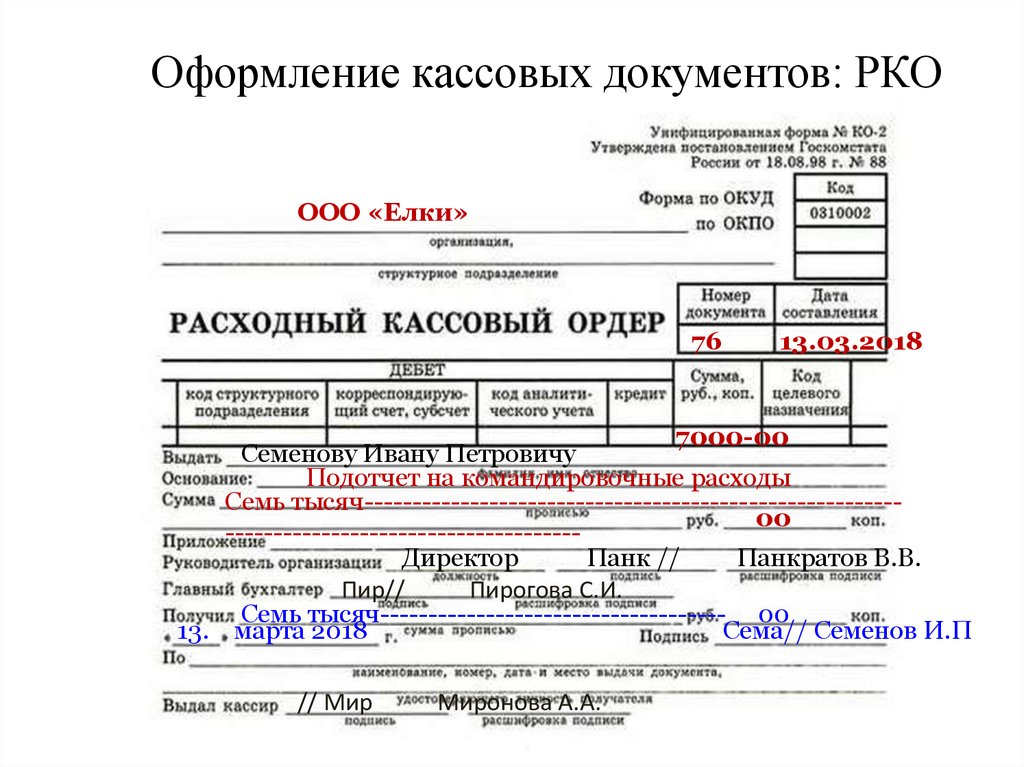

Расходные кассовые ордера [Авибус: Управление автовокзалами]

Боковая панель

docs:uav:management:fin:bank_and_cash:cash_out_order:start

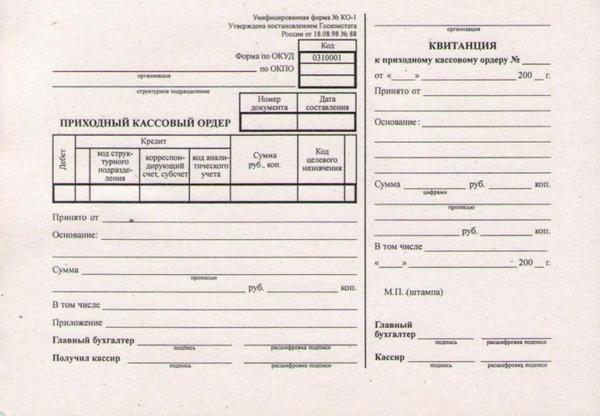

Расходный кассовый ордер – документ, отражающий выдачу денежных средств из кассы. На основании созданного РКО кассир в рабочем месте может выполнить операцию внесения денежных средств, в результате чего будет создан документ Внесение денежных средств в кассу ККМ.

Для создания документа нажмите кнопку и заполните необходимые реквизиты:

Создать документ Внесения денежных средств в кассу ККМ или Приходный кассовый ордер на основании текущего документа.

Номер – номер и дата документа, поля заполняются автоматически.

Организация – организация, поле ссылается на запись справочника Организации.

Касса – касса, выдача денежных средств из которой оформляется текущим РКО.

Подразделение – подразделение предприятия, поле ссылается на запись справочника Собственные контрагенты.

Кассир – кассир, осуществляющий операцию.

Операция – выберите нужную операцию из выпадающего списка:

Выдача ДС в банк, если денежные средства из кассы сдаются в банк. При этом укажите Банковский счет, на который осуществляется перевод;

Выдача ДС в другую кассу, если средства передаются в другую кассу того же предприятия;

Выдача ДС в кассу ККМ, если денежные средства передаются в кассу ККМ;

Прочая выдача ДС в другом случае, не предусмотренном программой;

Выдача ДС перевозчику, если денежные средства из кассы передаются перевозчику.

При этом необходимо указать соответствующую статью ДДС и указать контрагента-получателя денежных средств.

При этом необходимо указать соответствующую статью ДДС и указать контрагента-получателя денежных средств.Возврат ДС покупателю из ККМ при осуществлении возврата денежных средств за билет/услугу. При этом необходимо указать соответствующую статью ДДС.

При этом необходимо указать соответствующую статью ДДС и указать контрагента-получателя денежных средств.

При этом необходимо указать соответствующую статью ДДС и указать контрагента-получателя денежных средств.Статья движения денежных средств заполняется автоматически в зависимости от выбранной операции.

Реквизиты для печати:

По документу: документ-основание для совершения платежа;

Основание для печати: соответствующая хозяйственная операция;

Приложение: перечислите прилагаемые документы с указанием их номеров и дат составления, например Х-отчет.

Сумма платежа: сумма денежных средств, выданных из кассы.

Комментарий: дополнительная информация по операции выемки денежных средств.

При нажатии на кнопку открывается подменю печати документов. Выберите из предложенных вариантов:

Расходный кассовый ордер (КО-2)

для оформления выдачи денежных средств из кассы организации илиОбъявление на взнос наличными для оформления перевода наличных денежных средств из кассы предприятия на собственный расчетный или текущий счет в банке.

Просмотреть отражение документа в регистрах учета:

docs/uav/management/fin/bank_and_cash/cash_out_order/start.txt · Последние изменения: 2021/02/02 01:52 (внешнее изменение)

Инструменты страницы

- Наверх

Денежный поток — Что такое денежный поток?

Денежный поток описывает движение денег как в бизнес, так и из него

Отслеживайте свои счета и продажи с помощью SumUp Invoices .

Денежный поток относится как к поступающим, так и к исходящим денежным средствам. Это могут быть физические купюры и монеты, платежи по картам, банковские переводы, активы и т. д. Это могут быть платежи, сделанные вашим бизнесом или вашему бизнесу.

Бизнес может представлять собой очень сложную серию транзакций, как входящих, так и исходящих. Понимание движения денежных средств в вашем бизнесе может дать вам представление о финансовом состоянии вашей компании.

Понимание движения денежных средств

Отслеживание движения денежных средств и регулярное проведение тщательного анализа денежных потоков может быть очень полезным для определения финансового состояния бизнеса. Отчет о движении денежных средств или отчет о движении денежных средств дает обзор операций компании за определенный период времени.

Денежный поток предприятия может быть положительным или отрицательным. Денежный поток за определенный период можно определить путем вычитания начального сальдо (итого на начало периода) из конечного остатка (итого на конец периода). Поскольку для этого требуется баланс только в два заданных момента времени, денежный поток можно определять еженедельно, ежемесячно, ежеквартально и т. д.

Поскольку для этого требуется баланс только в два заданных момента времени, денежный поток можно определять еженедельно, ежемесячно, ежеквартально и т. д.

Если результат положительный, это означает, что сумма денежных средств, находящихся в распоряжении предприятия на конец периода, равна выше, чем в начале периода. Отрицательный результат означает, что в конце периода наличных денег меньше, чем в начале.

Увеличение денежного потока является предпочтительным результатом, однако это не обязательно означает, что у предприятия улучшилась ликвидность. Если активы были проданы в течение определенного периода, это может привести к положительному балансу, но на самом деле может указывать на то, что бизнес испытывает финансовые трудности.

Входящий денежный поток

Денежный поток, выплачиваемый вашему бизнесу, считается входящим. Он может включать платежи от клиентов, прибыль от продажи активов и дебиторскую задолженность.

Исходящие денежные потоки

Исходящие суммы включают любые платежи, которые ваша компания производит поставщикам, банковские кредиты и кредиторскую задолженность.![]()

Улучшение денежного потока

Предприятия, желающие увеличить свой денежный поток, будь то с отрицательного на положительный баланс или даже на более высокий положительный баланс, могут рассмотреть ряд различных методов.

Пожалуй, самый очевидный способ — увеличить продажи. В качестве альтернативы бизнес также может увеличить денежный поток за счет повышения стоимости своих продуктов или услуг или более быстрого сбора платежей от клиентов.

Денежный поток также можно увеличить за счет продажи активов, хотя это следует делать по мере необходимости. Кроме того, сокращение операционных расходов поможет улучшить денежный поток для бизнеса.

Отслеживание движения денежных средств с помощью программного обеспечения для выставления счетов

Для улучшения движения денежных средств важно вести точный и тщательный учет входящих и исходящих платежей. Программное обеспечение для выставления счетов упрощает регистрацию и организацию платежей.

С SumUp Invoices, нашим программным обеспечением для выставления счетов, у вас всегда будет подробный обзор ваших продаж и счетов. С помощью наших красочных значков статуса вы можете увидеть, какие продажи просрочены и требуют дополнительного внимания.

С помощью наших красочных значков статуса вы можете увидеть, какие продажи просрочены и требуют дополнительного внимания.

Вы также можете принимать платежи, как личные, так и удаленные платежи с помощью SumUp. Чем более эффективные способы оплаты вы предоставите своим клиентам, тем быстрее вам заплатят.

Начните выставлять счета бесплатно

Что это такое и примеры

Отчет о движении денежных средств (CFS) представляет собой финансовый отчет, который обобщает движение денежных средств и их эквивалентов (CCE), которые приходят и уходят из компании. CFS измеряет, насколько хорошо компания управляет своей денежной позицией, то есть насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств и финансирования своих операционных расходов. Как один из трех основных финансовых отчетов, CFS дополняет баланс и отчет о прибылях и убытках. В этой статье мы покажем вам, как устроен CFS и как вы можете использовать его при анализе компании.

Ключевые выводы

- Отчет о движении денежных средств обобщает сумму денежных средств и их эквивалентов, поступающих в компанию и покидающих ее.

- CFS освещает управление денежными средствами компании, в том числе то, насколько хорошо она генерирует денежные средства.

- Этот финансовый отчет дополняет баланс и отчет о прибылях и убытках.

- Основными компонентами CFS являются денежные средства из трех областей: операционной деятельности, инвестиционной деятельности и финансовой деятельности.

- Существует два метода расчета денежного потока: прямой и косвенный.

Что такое отчет о движении денежных средств?

Как используется отчет о движении денежных средств

Отчет о движении денежных средств рисует картину того, как работает компания, откуда берутся ее деньги и как они тратятся. Также известный как отчет о движении денежных средств, CFS помогает своим кредиторам определить, сколько денежных средств доступно (называемых ликвидностью) для компании для финансирования ее операционных расходов и погашения ее долгов. CFS одинаково важен для инвесторов, поскольку он сообщает им, находится ли компания на прочной финансовой основе. Таким образом, они могут использовать это заявление для принятия более взвешенных и обоснованных решений о своих инвестициях.

CFS одинаково важен для инвесторов, поскольку он сообщает им, находится ли компания на прочной финансовой основе. Таким образом, они могут использовать это заявление для принятия более взвешенных и обоснованных решений о своих инвестициях.Структура отчета о движении денежных средств

Основными составляющими отчета о движении денежных средств являются:

- Денежный поток от операционной деятельности

- Денежный поток от инвестиционной деятельности

- Денежный поток от финансовой деятельности

- Раскрытие неденежной деятельности, которое иногда включается при подготовке в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Денежные средства от операционной деятельности

Операционная деятельность CFS включает любые источники и использование денежных средств от коммерческой деятельности. Другими словами, он отражает, сколько денежных средств было получено от продуктов или услуг компании.

Эта операционная деятельность может включать:

- Поступления от реализации товаров и услуг

- Процентные платежи

- Платежи по налогу на прибыль

- Платежи поставщикам товаров и услуг, используемых в производстве операционные расходы

В случае торгового портфеля или инвестиционной компании также включаются поступления от продажи кредитов, долговых обязательств или долевых инструментов, поскольку это бизнес-деятельность.

Изменения в денежных средствах, дебиторской задолженности, амортизации, товарно-материальных запасах и кредиторской задолженности обычно отражаются в денежных средствах от операционной деятельности.

Денежные средства от инвестиционной деятельности

Инвестиционная деятельность включает в себя любые источники и использование денежных средств от инвестиций компании. Покупка или продажа активов, кредиты, предоставленные поставщикам или полученные от клиентов, или любые платежи, связанные со слияниями и поглощениями (M&A), включены в эту категорию. Короче говоря, изменения в оборудовании, активах или инвестициях связаны с денежными средствами от инвестирования.

Короче говоря, изменения в оборудовании, активах или инвестициях связаны с денежными средствами от инвестирования.

Изменения в наличных деньгах от инвестирования обычно считаются статьями обналичивания, поскольку наличные деньги используются для покупки нового оборудования, зданий или краткосрочных активов, таких как рыночные ценные бумаги. Но когда компания продает актив, транзакция считается поступлением денежных средств для расчета денежных средств от инвестирования.

Денежные средства от финансовой деятельности

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов и банков, а также способ выплаты денежных средств акционерам. Сюда входят любые дивиденды, платежи за выкуп акций и погашение основной суммы долга (кредиты), которые делает компания.

Изменения в денежных средствах от финансирования представляют собой денежные поступления при привлечении капитала и обналичивание при выплате дивидендов. Таким образом, если компания выпускает облигации для населения, компания получает денежное финансирование. Однако когда проценты выплачиваются держателям облигаций, компания сокращает свои денежные средства. И помните, хотя проценты — это расход на обналичивание, они отражаются как операционная деятельность, а не как финансовая деятельность.

Однако когда проценты выплачиваются держателям облигаций, компания сокращает свои денежные средства. И помните, хотя проценты — это расход на обналичивание, они отражаются как операционная деятельность, а не как финансовая деятельность.

Как рассчитывается денежный поток

Существует два метода расчета денежного потока: прямой метод и косвенный метод.

Метод прямых денежных потоков

Прямой метод суммирует все денежные выплаты и поступления, включая денежные средства, выплаченные поставщикам, денежные поступления от клиентов и денежные средства, выплаченные в виде заработной платы. Этот метод CFS проще для очень малых предприятий, которые используют кассовый метод учета.

Эти цифры также можно рассчитать, используя начальное и конечное сальдо различных счетов активов и пассивов и исследуя чистое уменьшение или увеличение счетов. Он представлен в прямом виде.

Большинство компаний используют метод начисления. В этих случаях выручка признается, когда она заработана, а не когда она получена. Это приводит к разрыву между чистой прибылью и фактическим денежным потоком, поскольку не все операции в чистой прибыли в отчете о прибылях и убытках связаны с фактическими статьями денежных средств. Следовательно, некоторые статьи должны быть переоценены при расчете денежных потоков от операций.

В этих случаях выручка признается, когда она заработана, а не когда она получена. Это приводит к разрыву между чистой прибылью и фактическим денежным потоком, поскольку не все операции в чистой прибыли в отчете о прибылях и убытках связаны с фактическими статьями денежных средств. Следовательно, некоторые статьи должны быть переоценены при расчете денежных потоков от операций.

Метод косвенных денежных потоков

При косвенном методе денежный поток рассчитывается путем корректировки чистой прибыли путем добавления или вычитания разниц, возникающих в результате неденежных транзакций. Неденежные статьи отражаются в изменениях активов и пассивов компании в балансе от одного периода к другому. Таким образом, бухгалтер выявит любые увеличения и уменьшения на счетах активов и пассивов, которые необходимо добавить или исключить из показателя чистого дохода, чтобы определить точный приток или отток денежных средств.

Изменения дебиторской задолженности (ДД) в балансе от одного отчетного периода к другому должны отражаться в движении денежных средств:

- Если AR уменьшается, это может означать, что в компанию поступило больше денег от клиентов, оплачивающих свои кредитные счета — сумма, на которую уменьшился AR, затем добавляется к чистой прибыли.

- Увеличение AR должно быть вычтено из чистой прибыли, потому что, хотя суммы, представленные в AR, относятся к выручке, они не являются денежными средствами.

А как насчет изменений в запасах компании? Вот как они учитываются в CFS:

- Увеличение запасов свидетельствует о том, что компания потратила больше денег на сырье. Использование наличных средств означает, что увеличение стоимости запасов вычитается из чистой прибыли.

- Уменьшение запасов будет добавлено к чистой прибыли. Покупки в кредит отражаются увеличением кредиторской задолженности в балансе, и сумма увеличения от года к году добавляется к чистой прибыли.

Та же логика применима к налогам к уплате, заработной плате и страховым взносам. Если что-то было выплачено, то разница в стоимости, причитающейся от одного года к другому, должна быть вычтена из чистого дохода. Если есть сумма, которая все еще причитается, то любые разницы должны быть добавлены к чистой прибыли.

Ограничения отчета о движении денежных средств

Отрицательный денежный поток не должен автоматически вызывать тревогу без дальнейшего анализа. Плохой денежный поток иногда является результатом решения компании расширить свой бизнес в определенный момент времени, что было бы хорошо для будущего.

Анализ изменений денежного потока от одного периода к другому дает инвестору лучшее представление о том, как работает компания, и находится ли компания на грани банкротства или успеха. CFS также следует рассматривать вместе с двумя другими финансовыми отчетами (см. ниже).

Метод косвенных денежных потоков позволяет провести сверку двух других финансовых отчетов: отчета о прибылях и убытках и баланса.

Отчет о движении денежных средств, отчет о прибылях и убытках и балансовый отчет

Отчет о движении денежных средств измеряет результаты деятельности компании за определенный период времени. Но им не так легко манипулировать с помощью сроков безналичных транзакций. Как отмечалось выше, CFS может быть получен из отчета о прибылях и убытках и баланса. Чистая прибыль из отчета о прибылях и убытках — это цифра, из которой выводится информация о CFS. Но они учитываются только при определении раздела операционной деятельности CFS. Таким образом, чистая прибыль не имеет ничего общего с разделами инвестиционной или финансовой деятельности CFS.

Как отмечалось выше, CFS может быть получен из отчета о прибылях и убытках и баланса. Чистая прибыль из отчета о прибылях и убытках — это цифра, из которой выводится информация о CFS. Но они учитываются только при определении раздела операционной деятельности CFS. Таким образом, чистая прибыль не имеет ничего общего с разделами инвестиционной или финансовой деятельности CFS.

Отчет о прибылях и убытках включает расходы на амортизацию, которые фактически не связаны с оттоком денежных средств. Это просто распределение стоимости актива в течение срока его полезного использования. У компании есть некоторая свобода действий при выборе метода амортизации, который изменяет амортизационные отчисления, указанные в отчете о прибылях и убытках. CFS, с другой стороны, является мерой истинных притоков и оттоков, которыми не так легко манипулировать.

Что касается баланса, чистый поток денежных средств, отраженный в CFS, должен равняться чистому изменению различных статей, отраженных в балансе. Сюда не входят денежные средства и их эквиваленты, а также неденежные счета, такие как накопленная амортизация и накопленная амортизация. Например, если рассчитать денежный поток за 2019 г., убедитесь, что вы используете балансовые отчеты за 2018 и 2019 годы.

Сюда не входят денежные средства и их эквиваленты, а также неденежные счета, такие как накопленная амортизация и накопленная амортизация. Например, если рассчитать денежный поток за 2019 г., убедитесь, что вы используете балансовые отчеты за 2018 и 2019 годы.

CFS отличается от отчета о прибылях и убытках и балансового отчета, поскольку он не включает суммы будущих поступлений и расходов денежных средств, которые были зарегистрированы как доходы и расходы . Таким образом, денежные средства — это не то же самое, что чистая прибыль, которая включает продажи за наличные, а также продажи в кредит в отчетах о прибылях и убытках.

Пример отчета о движении денежных средств

Ниже приведен пример отчета о движении денежных средств:

Изображение Сабрины Цзян © Investopedia 2020 Из этого CFS мы видим, что чистый денежный поток за 2017 финансовый год составил 1 522 000 долларов США. Основная часть положительного денежного потока приходится на денежные средства, полученные от операционной деятельности, что является хорошим знаком для инвесторов. Это означает, что основные операции генерируют бизнес и что есть достаточно денег для покупки новых запасов.

Это означает, что основные операции генерируют бизнес и что есть достаточно денег для покупки новых запасов.

Покупка нового оборудования показывает, что у компании есть деньги, чтобы инвестировать в себя. Наконец, количество наличных денег, доступных компании, должно успокоить инвесторов в отношении векселей к оплате, поскольку наличных денег достаточно для покрытия будущих расходов по кредиту.

В чем разница между прямым и косвенным отчетом о движении денежных средств?

Разница заключается в том, как определяются приток и отток денежных средств.

При использовании прямого метода фактические притоки и оттоки денежных средств представляют собой известные суммы. Отчет о движении денежных средств составляется в простой форме с использованием денежных платежей и поступлений.

При использовании косвенного метода фактические притоки и оттоки денежных средств не обязательно должны быть известны. Косвенный метод начинается с чистой прибыли или убытка из отчета о прибылях и убытках, а затем изменяет цифру, используя увеличения и уменьшения балансового счета, для расчета неявных притоков и оттоков денежных средств.

Косвенный метод начинается с чистой прибыли или убытка из отчета о прибылях и убытках, а затем изменяет цифру, используя увеличения и уменьшения балансового счета, для расчета неявных притоков и оттоков денежных средств.

Является ли косвенный метод отчета о движении денежных средств лучше, чем прямой метод?

Не обязательно лучше или хуже. Однако косвенный метод также обеспечивает средства сверки статей баланса с чистой прибылью в отчете о прибылях и убытках. Поскольку бухгалтер готовит CFS с использованием косвенного метода, он может определить увеличения и уменьшения в балансе, которые являются результатом безналичных операций.

Полезно увидеть влияние и взаимосвязь счетов в балансе с чистой прибылью в отчете о прибылях и убытках, и это может обеспечить лучшее понимание финансовой отчетности в целом.

Что включает в себя денежные средства и их эквиваленты?

Денежные средства и их эквиваленты консолидируются в одной строке баланса компании. Он сообщает стоимость активов бизнеса, которые в настоящее время являются наличными или могут быть преобразованы в наличные деньги в течение короткого периода времени, обычно 90 дней.