Оформление приходных и расходных кассовых ордеров

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). [c.451]В процессе проверки следует убедиться в документальной обоснованности записей в книге, которые должны подтверждаться правильно оформленными приходными и расходными кассовыми ордерами или заменяющими их документами. Последние бухгалтерия обязана записывать в журнале регистрации ордеров, что делается не всегда. Отсутствие такого журнала создает возможность для злоупотреблений путем уничтожения кассовых ордеров. Таким способом возникают неучтенные деньги у представителей теневой экономики. [c.461]

Учет кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных кассовых ордеров и других документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями.

Нарушения в оформлении приходных и расходных кассовых ордеров — отсутствие нумерации (или нумерация несквозная с начала года), дат, подписей, печатей, отметок погашено или оплачено , оснований (документов) на проведение операций, отсутствие обозначений корреспондирующих счетов [c.24]

Оформление приходных и расходных кассовых ордеров [c.31]

Аудитор должен уделить внимание а) полноте и своевременности оприходования денег, полученных по чекам из банка (сверка с выписками банка, а при необходимости — непосредственно с банком) б) полноте оприходования других поступлений в) сохранности денежных средств г) правильности оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации кассовых ордеров д) наличию всех реквизитов (вплоть до штампов «ПОЛУЧЕНО» или «ОПЛАЧЕНО» на кассовых ордерах) и подписей в документах на получение денег, в том числе и по депонированным суммам (соответствие подписей и др.), а также другим документам при депонировании заработной платы е) правильности ведения книг учета принятых и выданных денег № КО-5 (при наличии нескольких кассиров) ж) оборудованию кассового помещения, хранению дубликатов ключей от сейфов кассы и др.

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

По способу охвата фактов хозяйственной жизни документы классифицируются на разовые и накопительные. Разовые документы служат для оформления одного факта хозяйственной жизни (приходные и расходные кассовые ордера, требования на выдачу материалов и др.). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.

).

[c.445]

).

[c.445]Разовые документы применяются один раз для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, счета-фактуры, расчетно-платежные ведомости и т.д. [c.148]

Главный бухгалтер, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью на неотрывном листе кассовой книги подтвердить приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров — прописью). [c.19]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Работник банка проверяет соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы организации, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями. [c.699]

Единая форма документов разрабатывается в РФ централизованно. Разработка таких форм для оформления однородных хозяйственных операций в различных организациях называется унификацией. Унифицированы формы кассовых документов (приходные и расходные кассовые ордера, кассовая книга и др.), банковские документы (платежные поручения, требования-поручения и др.). Они обязательны для всех отраслей народного хозяйства. [c.86]

По своему назначению документы делятся на распорядительные (доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного -счета) оправдательные (квитанции, счета, платежные требования и др. ) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.).

[c.38]

) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.).

[c.38]

Приходные и расходные кассовые ордера до передачи их в кассу регистрируются бухгалтерией в журнале регистрации (см. рис. 6.2.3). Расходные ордера, оформленные на оплату труда и других приравненных к ней платежей, регистрируются только после выдачи по ним средств. [c.139]

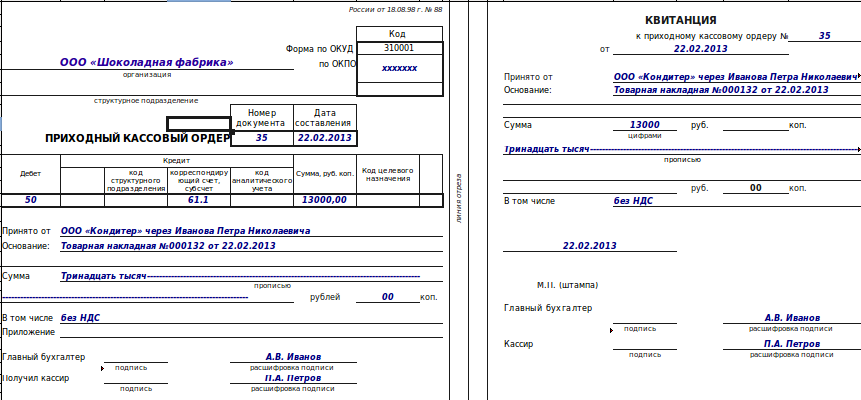

Учет операций по кассе ведут на счете № 50 Касса . Кассовые операции осуществляют на основании приходных и расходных кассовых ордеров. Кассовые ордера выписывают в бухгалтерии. После оформления подписями и регистрации кассовые ордера передают в кассу для совершения кассовых операций. Последние совершает кассир, который является материально ответственным лицом. Кассир ведет кассовую книгу в двух экземплярах под копировальную бумагу, в которую на основании кассовых ордеров кассир записывает совершаемые операции.![]()

Приходные и расходные кассовые ордера выписываются в день совершения операции в одном экземпляре с учетом установленных правил их оформления. [c.118]

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10). [c.141]

[c.141]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др. Применение К. д. упрощает документацию, делает ее более наглядной. При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению. [c.65]

Комбинированные документы объединяют признаки распорядительных, оправдательных и частично документов бухгалтерского оформления. Они содержат распоряжение на оформление операции и подтверждают ее выполнение. Эти документы находят широкое распространение, так как, объединяя признаки ряда документов, сокращается их поток, упрощается работа бухгалтерского аппарата, экономится бумага. Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42).

[c.149]

Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42).

[c.149]

По месту составления общепризнано деление документов на внутренние составляемые внутри предприятия (приходные и расходные кассовые ордера, накладные, требования и лимитно-заборные карты, наряды на сдельную работу, документы бухгалтерского оформления и др.) и внешние, поступающие извне (при-емо-сдаточные акты, платежные требования, авизо (извещение),, счета-фактуры поставщиков и др.). Вот форма комбинированного, документа платежного требования [c.

Ведение кассовой книги и других кассовых документов. Рассматривается соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы предприятия, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, [c.149]

В зависимости от значимости событий применяются разные по степени сложности процедуры их документального оформления. Так, строгие требования предъявляются к оформлению кассовых операций поступление и расходование денежных средств оформляется первичными документами, визируемыми в установленном порядке узким кругом уполномоченных лиц, сведения дублируются в журналах регистрации приходных и расходных кассовых ордеров, а также в сводном регистре — кассовой книге. В специальной инструкции регламентируются даже марки клея, который должен быть использован при брошюровке и опечатывании кассовой книги [19, примечание к п. 23], ибо подготовка первичных бухгалтерских документов к хранению, их комплектация и брошюровка — искусство, передаваемое от одного поколения бухгалтеров к другому. [c.163]

[c.163]

Основные наиболее часто встречающиеся ошибки и нарушения при оформлении ежедневных кассовых отчетов предприятия заключаются в том, что кассиры принимают к исполнению приходные и расходные кассовые ордера, не заполненные полностью, без указания корреспонденции счетов, регистрационного номера ордера, без приложения необходимых первичных документов. [c.158]

Поступившие в бухгалтерию или кассу документы проверяются по существу, форме и правильности арифметических подсчетов и вычислений (арифметическая проверка), таксируются, группируются и записываются в учетные регистры, а затем сдаются на хранение в архив. Так при получении приходных и расходных кассовых ордеров кассир обязан проверить наличие и подлинность подписей руководителя и главного (старшего) бухгалтера производственного объединения или предприятия правила оформления документа наличие перечисленных в документе приложений. [c.161]

Допущенные в документах ошибки исправлять можно лишь с соблюдением определенных правил. Все внесенные исправления должны быть здесь же оговорены и подтверждены подписями лиц, сделавших исправления. Строгий порядок установлен для оформления денежных документов — приходных и расходных кассовых ордеров, платежных поручений, чеков и др. Сумма в этих документах указывается не тЬлько цифрами, но и прописью. В них не допускаются вообще никакие исправления, хотя бы даже и оговоренные и подписанные. Во всех документах текст и цифры должны быть написаны четко и разборчиво, разборчивыми должны быть и подписи.

[c.145]

Все внесенные исправления должны быть здесь же оговорены и подтверждены подписями лиц, сделавших исправления. Строгий порядок установлен для оформления денежных документов — приходных и расходных кассовых ордеров, платежных поручений, чеков и др. Сумма в этих документах указывается не тЬлько цифрами, но и прописью. В них не допускаются вообще никакие исправления, хотя бы даже и оговоренные и подписанные. Во всех документах текст и цифры должны быть написаны четко и разборчиво, разборчивыми должны быть и подписи.

[c.145]

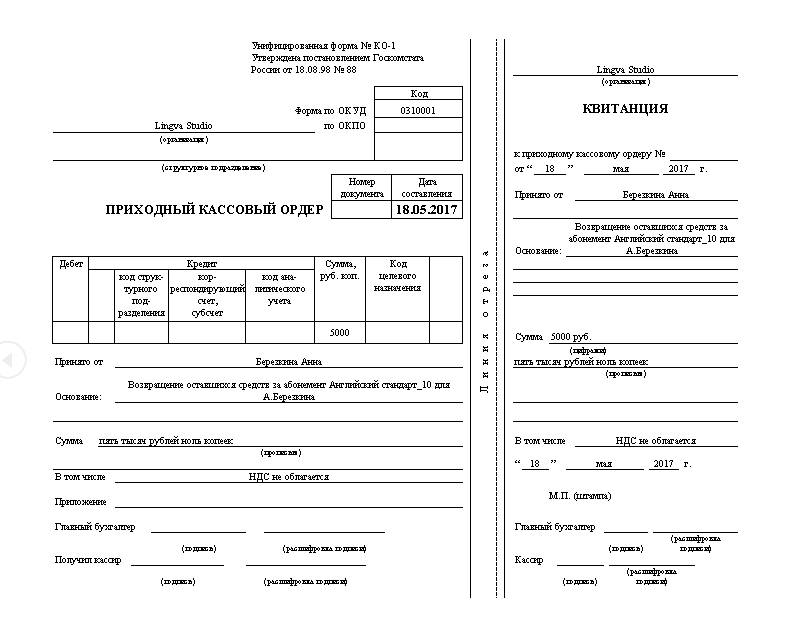

Приходный кассовый ордер пример заполнения

19 жовтня 2022

Середній бал: 5 із 5

- Теми:

- РРО та касова дисципліна

- РРО на підприємстві

- Касова дисципліна на підприємстві

- Розрахунки за РРО

- Використання РРО

Автор : Купчик Тетяна

головний редактор об’єднаної редакції Експертус Головбух

Каждую расчетную операцию подтверждают расчетным документом. Один из них – приходный кассовый ордер. Все предприятия проводят расчеты за любой организационно-правовой формы и системы налогообложения, оформляют приходный кассовый ордер. Чтобы избежать штрафов от органов контроля, важно правильно их заполнять.

Один из них – приходный кассовый ордер. Все предприятия проводят расчеты за любой организационно-правовой формы и системы налогообложения, оформляют приходный кассовый ордер. Чтобы избежать штрафов от органов контроля, важно правильно их заполнять.

- Приходный кассовый ордер порядок заполнения

- Приходный кассовый ордер образец заполнения

- Приходный кассовый ордер бланк

Оформляйте приходный кассовый ордер, когда принимаете наличные в кассу. Во время его заполнения (табл.) руководствуйтесь требованиями Положением о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением КМУ от 29.12.2017 № 148 (далее — Положение № 148).

НА ЗАМЕТКУ! В случае выдачи наличности по расходным ведомостям, электронными платежными средствами, сдача наличных в банк, получение наличных из банка по чеку и оприходование ее в кассе ПКО или РКО оформляется на общую сумму проведенных предприятием операций. В таком случае в РКО не заполняются реквизиты: «Получил», «Дата», «Сумма», «Подпись получателя», данные документа, удостоверяющего личность получателя (которые заполняет получатель наличности), а в ПКО — «Принято от» (п. 32 Положения № 148). Другие реквизиты в кассовых ордерах – обязательны к заполнению.

В таком случае в РКО не заполняются реквизиты: «Получил», «Дата», «Сумма», «Подпись получателя», данные документа, удостоверяющего личность получателя (которые заполняет получатель наличности), а в ПКО — «Принято от» (п. 32 Положения № 148). Другие реквизиты в кассовых ордерах – обязательны к заполнению.

- Хто складає податкову накладну

- Коли та скільки податкових накладних складати

- Як заповнювати податкову накладну

- Які обов’язкові реквізити податкової накладної

- Коли реєструвати податкову накладну

- Які особливості складання податкової накладної

Приходный кассовый ордер порядок заполнения

Реквизит | Порядок заполнения реквизитов |

Приходный кассовый ордер № | Проставьте номер документа согласно записи, в Журнале регистрации приходных и расходных кассовых ордеров (далее — Журнал). |

№ п/п | Так как приходный кассовый ордер оформляют на каждую операцию по приему наличных, поэтому в реквизите «№ п/п» следует проставлять «1» (см. письма НБУ от 12.06.2018 № 50-0007/32326, от 14.06.2018 № 50-0007/32822) |

Дата | Укажите дату приема наличных в кассу. Она должна соответствовать дате в журнале. Принимать наличные по кассовым ордерам можно лишь в тот день, когда их составили |

Корреспондирующий счет, субсчет | Укажите номер соответствующего счета (субсчета), который корреспондирует по кредиту с дебетом счета 301 «наличные в национальной валюте». Например, 311, 361, 372 и т. д. |

Код аналитического счета | Заполняйте только тогда, когда ведете соответствующую аналитику по корреспондирующим субсчетам используете в учете внутреннюю систему кодирования целевого назначения средств. |

Код целевого назначения | |

Сумма | Впишите фактически полученную сумму средств: гривны – словами, копейки – цифрами. Если предприятие является плательщиком НДС, укажите здесь сумму с НДС (ВИР, категория 109.15). |

Сумма цифрами | Впишите цифрами поступившую сумму наличных (в гривне с копейками) |

Принято от | Приведите информацию о лице, от которого приняли наличные. Этот реквизит не заполняйте, если составляете приходный кассовый ордер на общую сумму операций, которые провело предприятие. Например, в случае получения наличности в банке (п. 32 Положения № 148; письмо НБУ от 14.09.2016 № 50-0004/77077) |

Основание | Укажите основание для оприходования средств (источник происхождения). Например, оприходование выручки, оказание услуг согласно договору, возврат денежных средств после командировки, приказ руководителя, поступление наличных из банка и тому подобное. |

Приложения | Запишите документы, которые прилагаете к приходному кассовому ордеру и которые являются основанием внести наличные в кассу. Например, накладная, отчет об использовании средств, выданных на командировку или под отчет, акт выполненных работ/оказанных услуг и т. п |

Главный бухгалтер | Подписывает главный бухгалтер или уполномоченное руководителем лицо (п. 25 Положения № 148). Подписывайте только собственноручно, никаких факсимиле (ВИР, категория 109.15) |

Получил кассир | Если в штатном расписании нет должности кассира, его обязанности может выполнять другое лицо по распоряжению руководителя. Это может быть и сам руководитель, если на предприятии нет других работников (письмо НБУ от 14.02.2012 № 11/117/708-1645) |

М. П. | Проставьте оттиск печати предприятия. |

Нумеруйте приходные и расходные кассовые ордера подряд, чтобы избежать повторов, или через дробь. Сквозную нумерацию продолжайте, даже если в течение года закончилась кассовая книга (ВИР, категория 109.10)

Нумеруйте приходные и расходные кассовые ордера подряд, чтобы избежать повторов, или через дробь. Сквозную нумерацию продолжайте, даже если в течение года закончилась кассовая книга (ВИР, категория 109.10) Обычно эти ячейки оставляют пустыми

Обычно эти ячейки оставляют пустыми Если оформляете поступление наличных из банка, также укажите номер и дату чека

Если оформляете поступление наличных из банка, также укажите номер и дату чека Однако делать это не обязательно. Печать ставят только на квитанции к приходному ордеру (!)

Однако делать это не обязательно. Печать ставят только на квитанции к приходному ордеру (!)

- Бухгалтерія під час воєнного стану ⏩

- Національна сертифікація бухгалтерів — 2023 ⏩

- Національна сертифікація головбуха медичного КНП — 2023 ⏩

- ПДВ: від азів до майстерності ⏩

- РРО: робота, помилки та штрафи ⏩

- Розрахунок зарплати, звітність, перевірки ⏩

- ФОП-єдиноподатник: практикум для бухгалтера та підприємця ⏩

- Податкові перевірки: практикум для головбуха ⏩

Приходный кассовый ордер образец заполнения

СКАЧАТЬ ОБРАЗЕЦ ⤵️

Приходный кассовый ордер бланк

СКАЧАТЬ БЛАНК ⤵️

Статті за темою

Фискальный кассовый чек на товары (услуги)

Заявление о регистрации регистратора расчетных операций (форма № 1-РРО)

Стаття підготовлена за матеріалами журналу «Головбух»

Как обрабатывать входящие и исходящие платежи с помощью платежных средств

В этом руководстве мы рассмотрим функцию платежного средства и

Взгляните на детали каждой из вкладок как для входящих, так и для исходящих платежей. Входящие платежи поступают от вашего

клиентов в качестве оплаты за поставки или оказанные услуги. Исходящие платежи должны отправляться поставщикам для

поставки или услуги, которые были вам предоставлены, или другие платежи.

Входящие платежи поступают от вашего

клиентов в качестве оплаты за поставки или оказанные услуги. Исходящие платежи должны отправляться поставщикам для

поставки или услуги, которые были вам предоставлены, или другие платежи.

A/R Входящие платежи, депозиты и кредит Управление картой

Входящий платеж

Перейти > Банковские операции > Входящие

Платежи

Введите необходимую информацию

и нажмите «Средства оплаты».

Вкладка Check

Введите необходимую информацию. При записи входящего платежа на вкладке «Чек» проводка журнала

Дебет Расчетный счет Расчетный счет и Кредит Торговый счет AR. Затем вы должны записать Депозит.

Вкладка «Банковский перевод»

Введите необходимую информацию. При записи вкладки Входящий платеж по безналичному расчету в Журнале

Ввод дебетов наличного счета и кредитов торгового счета AR. Это относится непосредственно к банковской выверке.

Вкладка «Кредитная карта»

Введите необходимую информацию. При записи входящего платежа по кредитной карте вкладка «Журнальная запись»

Дебетует расчетный счет кредитной карты и кредитует торговый счет AR. Затем вы должны перейти в «Управление кредитными картами».

чтобы переместить его на кассовый счет.

Депозиты для чеков

Перейти > Банки > Депозиты

> Депозиты. Введите обязательно

Информация и нажмите Добавить. При записи депозита запись в журнале

Дебеты Денежные средства и Кредиты Текущий расчет Расчетный счет.

Управление кредитными картами

Перейдите > Банковские операции > Входящие платежи > Кредитная карта

Менеджмент

Введите критерии выбора и нажмите OK. (При желании вы можете установить флажок

Только недепозитные ваучеры)

Выберите «Оплата кредитной картой» и нажмите «Одобрение»

Откроется окно записи журнала, введите взаимозачетные счета GL. Пример

Оплата наличными и кредитной картой. Щелкните Добавить.

Пример

Оплата наличными и кредитной картой. Щелкните Добавить.

A/P Исходящие платежи и чеки для Платеж

Основное отличие входящего платежа от исходящего заключается в необходимости

определить учетную запись для различных платежных средств. Например, если вы создаете

исходящий платеж наличными, необходимо выбрать исходящий кассовый счет для

перевод. В этом случае это может быть ваш домашний банковский счет или мелкая

кассовый счет.

Исходящие платежи

Перейти > Банковские услуги >

Исходящие платежи > Исходящие платежи

Введите необходимую информацию

и нажмите «Средства оплаты».

Отметьте вкладку

Введите необходимую информацию. При записи на вкладке «Исходящий платеж на чеке» проводка журнала

Дебет торгового счета AP и кредит наличными.

Вкладка «Банковский перевод»

Введите необходимую информацию.![]() При учете Исходящего платежа по безналичному расчету закладка Журнал

Вход Дебеты AP Торговый счет и Кредиты Наличными. Это относится непосредственно к банковской выверке.

При учете Исходящего платежа по безналичному расчету закладка Журнал

Вход Дебеты AP Торговый счет и Кредиты Наличными. Это относится непосредственно к банковской выверке.

Вкладка «Кредитная карта»

Введите необходимую информацию. При записи исходящего платежа по кредитной карте вкладка «Журнальная проводка»

Дебет торгового счета AP и расчет кредитной карты. Когда счет-фактура AP поступает из кредита

Card Company, вы запишете счет-фактуру AP и строки расходов,

обратитесь к клирингу кредитной карты.

Дополнительные статьи см. на главной странице справочной документации Seidor.

Денежный поток — Что такое денежный поток?

Денежный поток описывает движение денег как в бизнес, так и из него

Отслеживайте свои счета и продажи с помощью SumUp Invoices .

Денежный поток относится как к входящим, так и к исходящим денежным средствам. Это могут быть физические купюры и монеты, платежи по картам, банковские переводы, активы и т. д. Это могут быть платежи, сделанные вашим бизнесом или вашему бизнесу.

Бизнес может представлять собой очень сложную серию транзакций, как входящих, так и исходящих. Понимание движения денежных средств в вашем бизнесе может дать вам представление о финансовом состоянии вашей компании.

Понимание денежного потока

Регулярное отслеживание денежного потока и тщательный анализ денежного потока может быть очень полезным для определения финансового состояния бизнеса. Отчет о движении денежных средств или отчет о движении денежных средств дает обзор операций компании за определенный период времени.

Денежный поток предприятия может быть положительным или отрицательным. Денежный поток за определенный период можно определить путем вычитания начального сальдо (итого на начало периода) из конечного остатка (итого на конец периода). Поскольку для этого требуется баланс только в два заданных момента времени, денежный поток можно определять еженедельно, ежемесячно, ежеквартально и т. д.

Поскольку для этого требуется баланс только в два заданных момента времени, денежный поток можно определять еженедельно, ежемесячно, ежеквартально и т. д.

Если результат положительный, это означает, что сумма денежных средств, находящихся в распоряжении предприятия на конец периода, равна выше, чем в начале периода. Отрицательный результат означает, что в конце периода наличных денег меньше, чем в начале.

Увеличение денежного потока является предпочтительным результатом, однако это не обязательно означает, что у предприятия улучшилась ликвидность. Если активы были проданы в течение определенного периода, это может привести к положительному балансу, но на самом деле может указывать на то, что бизнес испытывает финансовые трудности.

Входящий денежный поток

Денежный поток, выплачиваемый вашему бизнесу, считается входящим. Он может включать платежи от клиентов, прибыль от продажи активов и дебиторскую задолженность.

Исходящие денежные потоки

Исходящие суммы включают любые платежи, которые ваша компания производит поставщикам, банковские кредиты и кредиторскую задолженность.

Улучшение денежного потока

Предприятия, желающие увеличить свой денежный поток, будь то с отрицательного на положительный баланс или даже на более высокий положительный баланс, могут рассмотреть ряд различных методов.

Пожалуй, самый очевидный способ — увеличить продажи. В качестве альтернативы бизнес также может увеличить денежный поток за счет повышения стоимости своих продуктов или услуг или более быстрого сбора платежей от клиентов.

Денежный поток также можно увеличить за счет продажи активов, хотя это следует делать по мере необходимости. Кроме того, сокращение операционных расходов поможет улучшить денежный поток для бизнеса.

Отслеживание движения денежных средств с помощью программного обеспечения для выставления счетов

Для улучшения движения денежных средств важно вести точный и тщательный учет входящих и исходящих платежей. Программное обеспечение для выставления счетов упрощает регистрацию и организацию платежей.

С SumUp Invoices, нашим программным обеспечением для выставления счетов, у вас всегда будет подробный обзор ваших продаж и счетов.