Приходный кассовый ордер — Энциклопедия по экономике

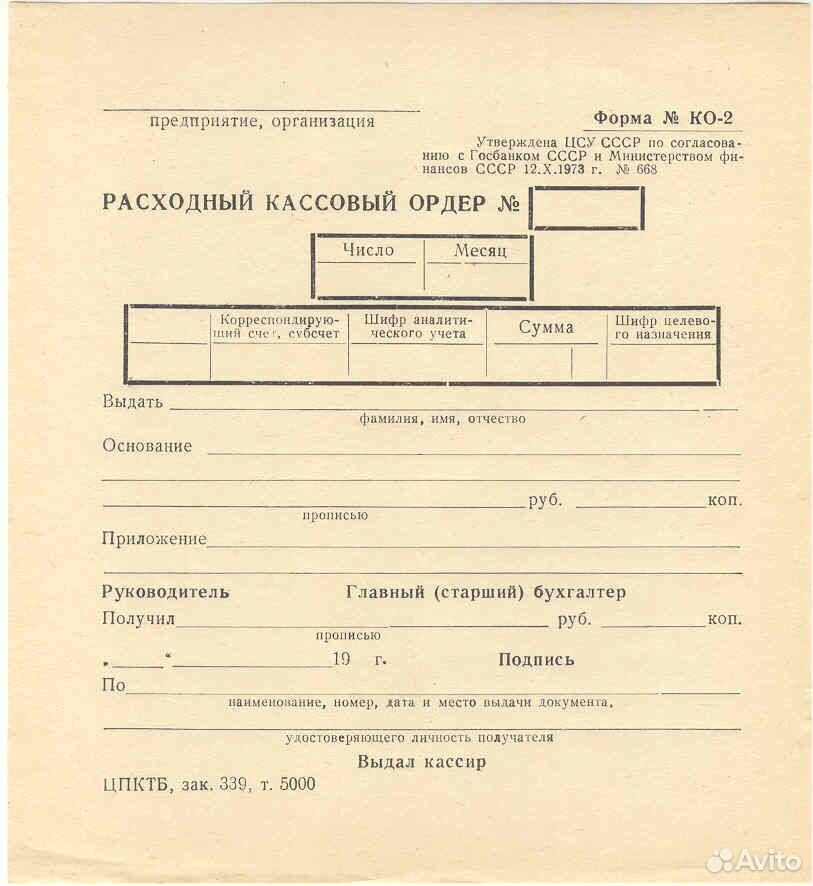

Прием наличных денег в кассу производится по приходным кассовым ордерам установленном формы, выдача из кассы — по расходным кассовым ордерам или по другим заменяющим их документам (платежным ведомостям, счетам и т. п.), оформленным надлежащим образом. Документы на выдачу денег должны быть подписаны директором предприятия и главным (старшим) бухгалтером или лицами, ими на то уполномоченными. [c.249]В приходных кассовых ордерах указывается, кем и для чего вносятся деньги, а в расходных — кому и для чего они выдаются. И в приходных, и в расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Кассовые ордера должны быть написаны чернилами четко и ясно, без подчисток, помарок и исправлений, хотя бы и оговоренных. Сумма операции — приема или выдачи денег—пишется цифрами и обязательно повторяется прописью. [c.249]

Вслед за совершением операций по приему или выдаче денег все кассовые ордера должны быть немедленно подписаны кассиром, а приложенные к ним документы погашены.

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса.![]() Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком-

[c.335]

Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком-

[c.335]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др. ), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

[c.95]

), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

[c.95]

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т. д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций.

[c.148]

д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций.

[c.148]

По способу отражения операций документы подразделяются на разовые и накопительные. Б разовых документах отражается (регистрируется) одна хозяйственная операция. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования-накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций. [c.149]

При составлении авансового отчета о суммах, израсходованных на приобретение материальных ценностей, к нему необходимо приложить оправдательные документы, подтверждающие покупку счета и чеки магазинов, квитанции приходных кассовых ордеров, акты (справки), если покупки сделаны на рынках или у населения.

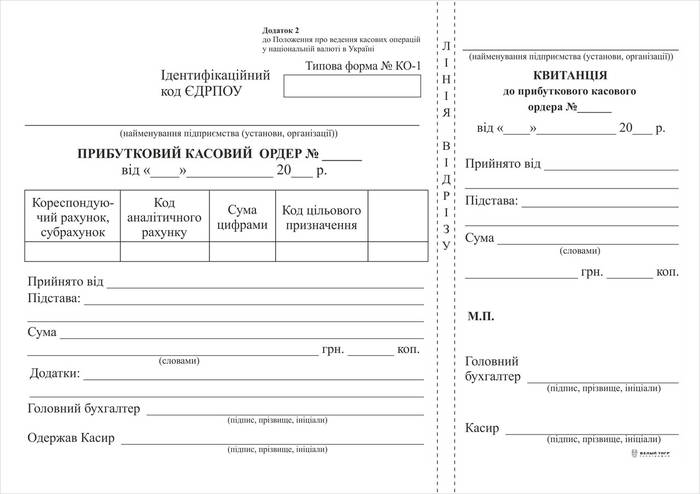

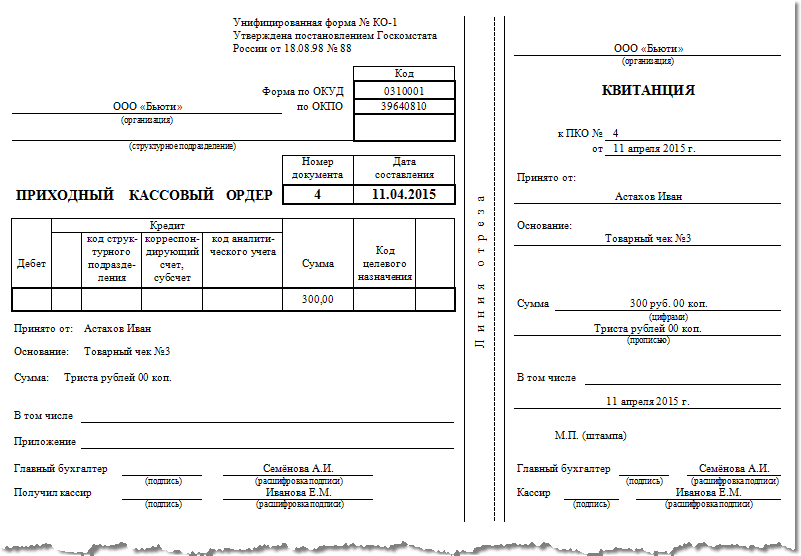

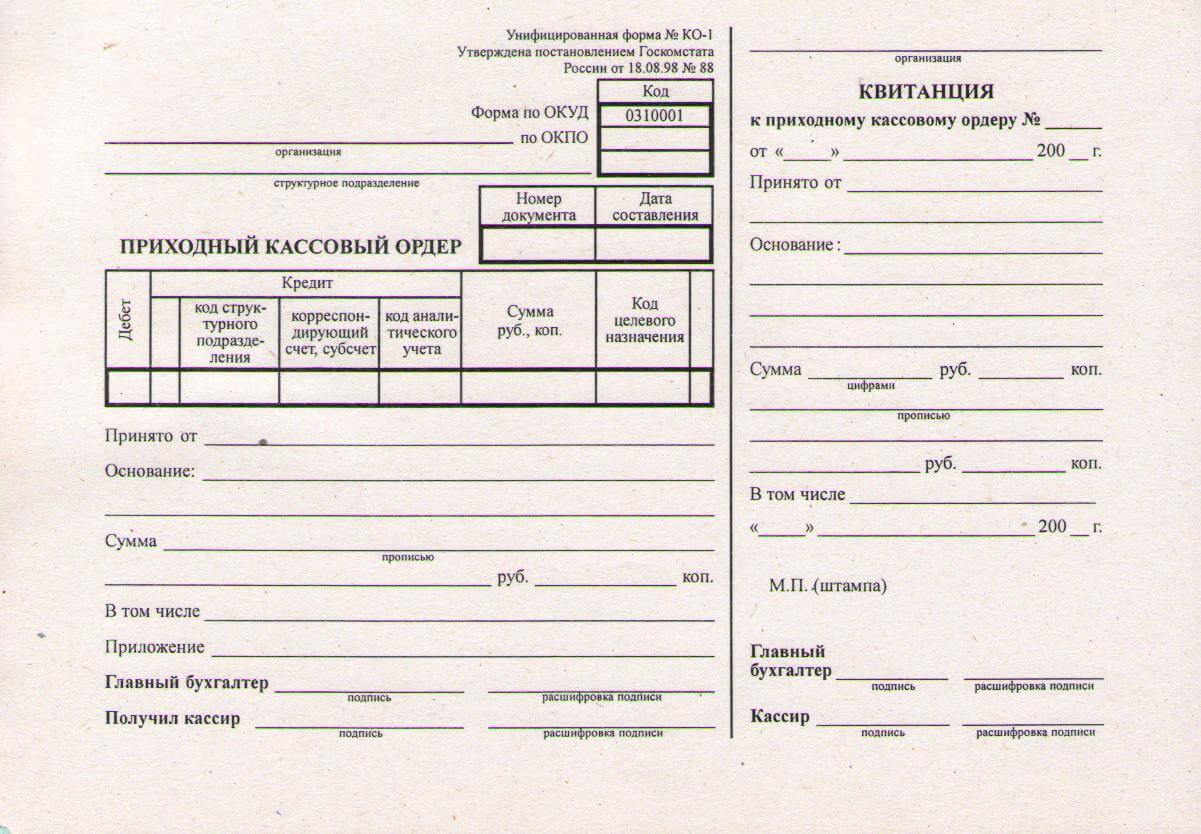

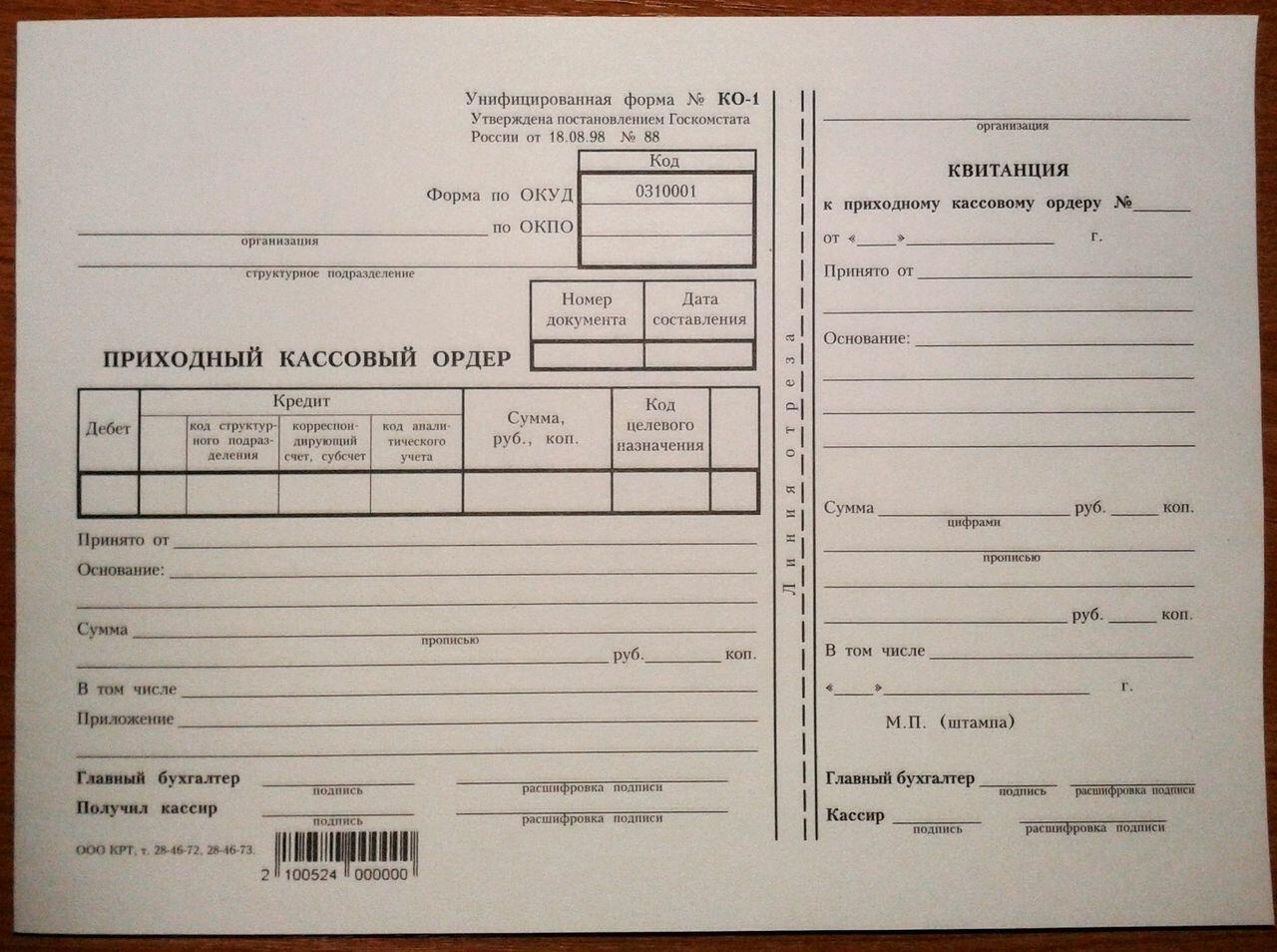

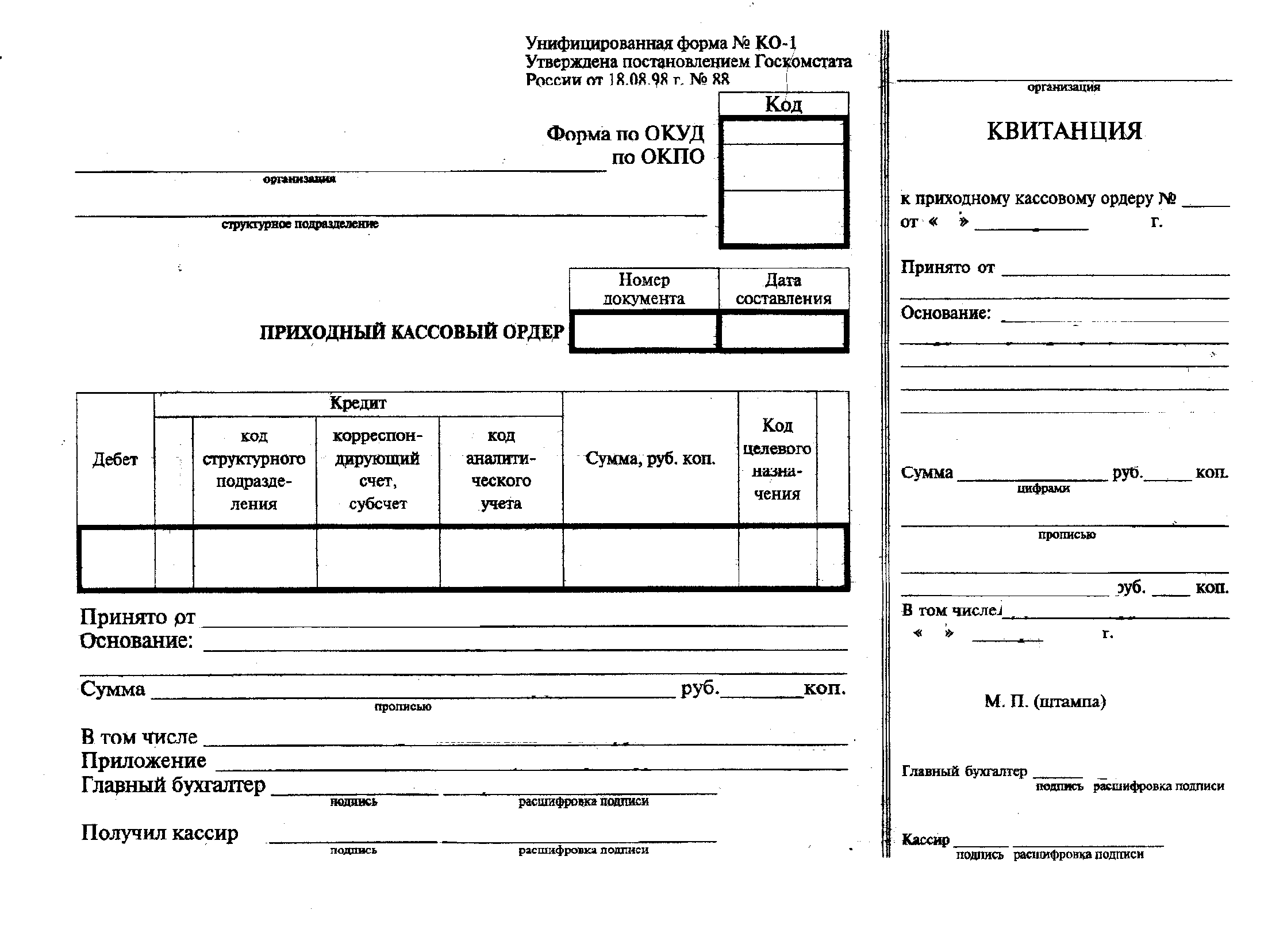

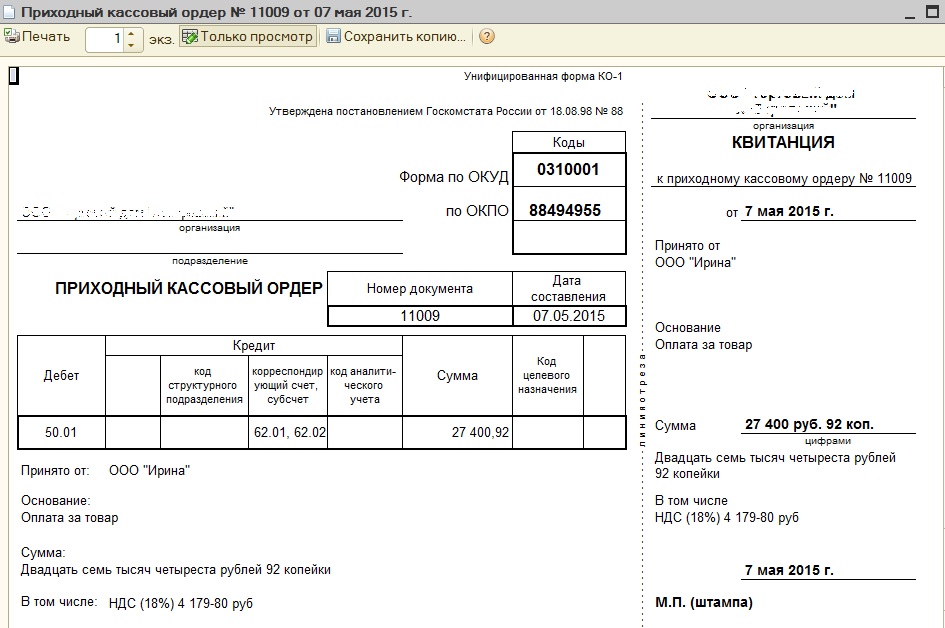

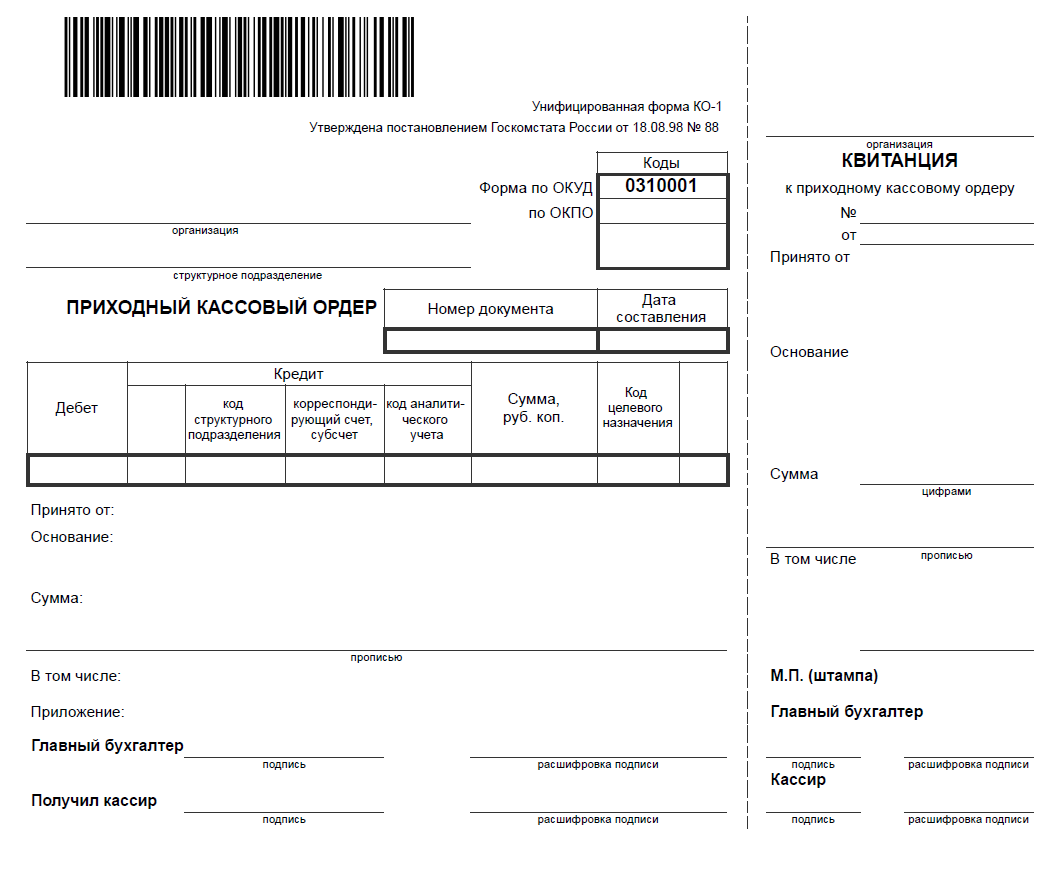

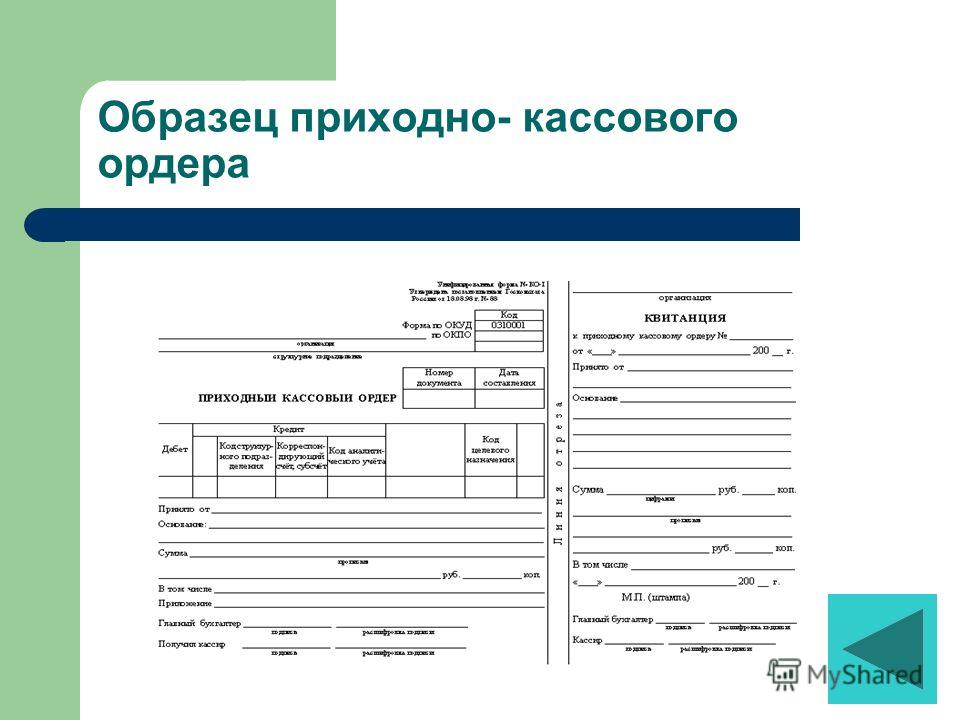

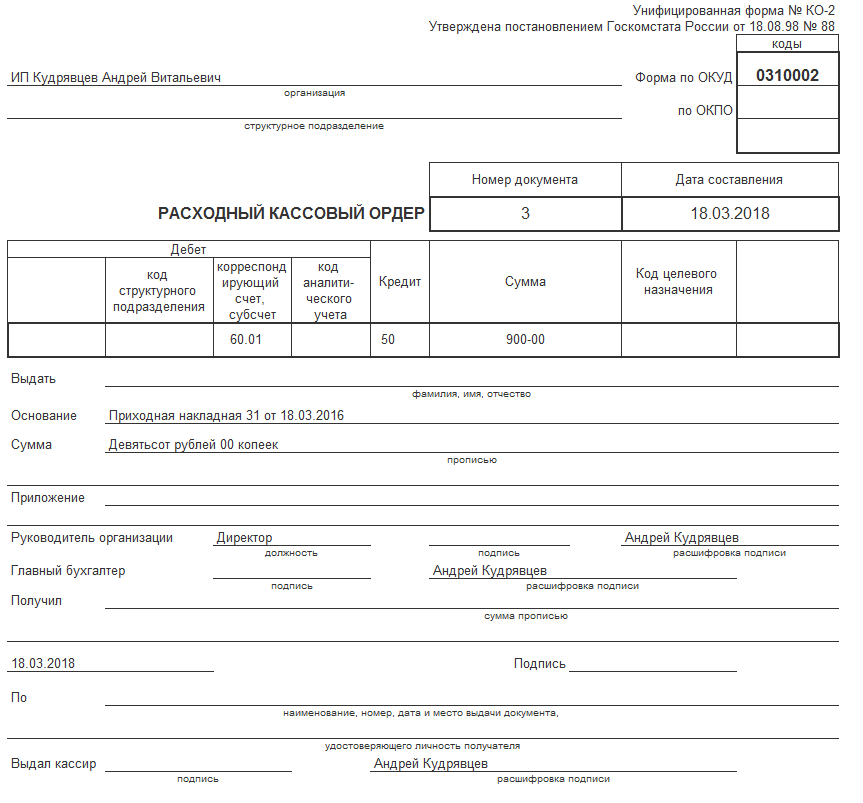

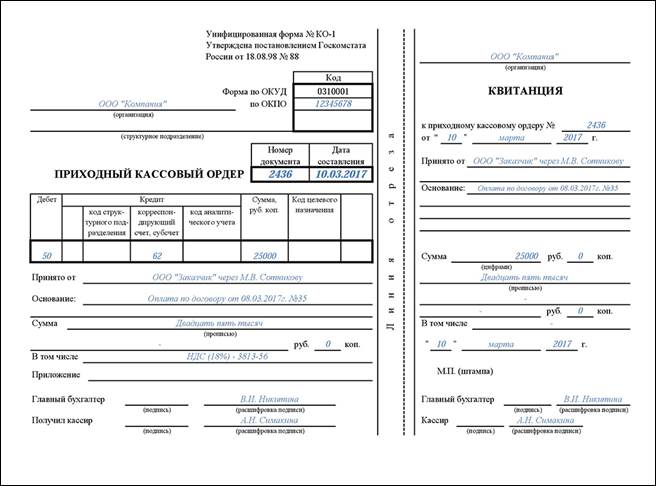

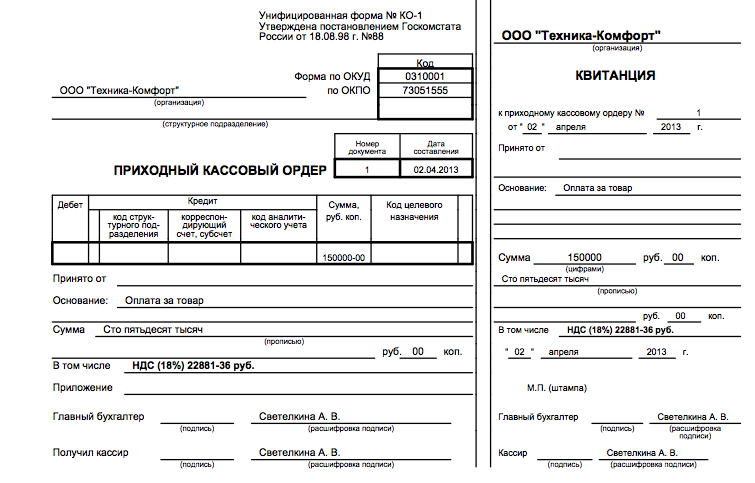

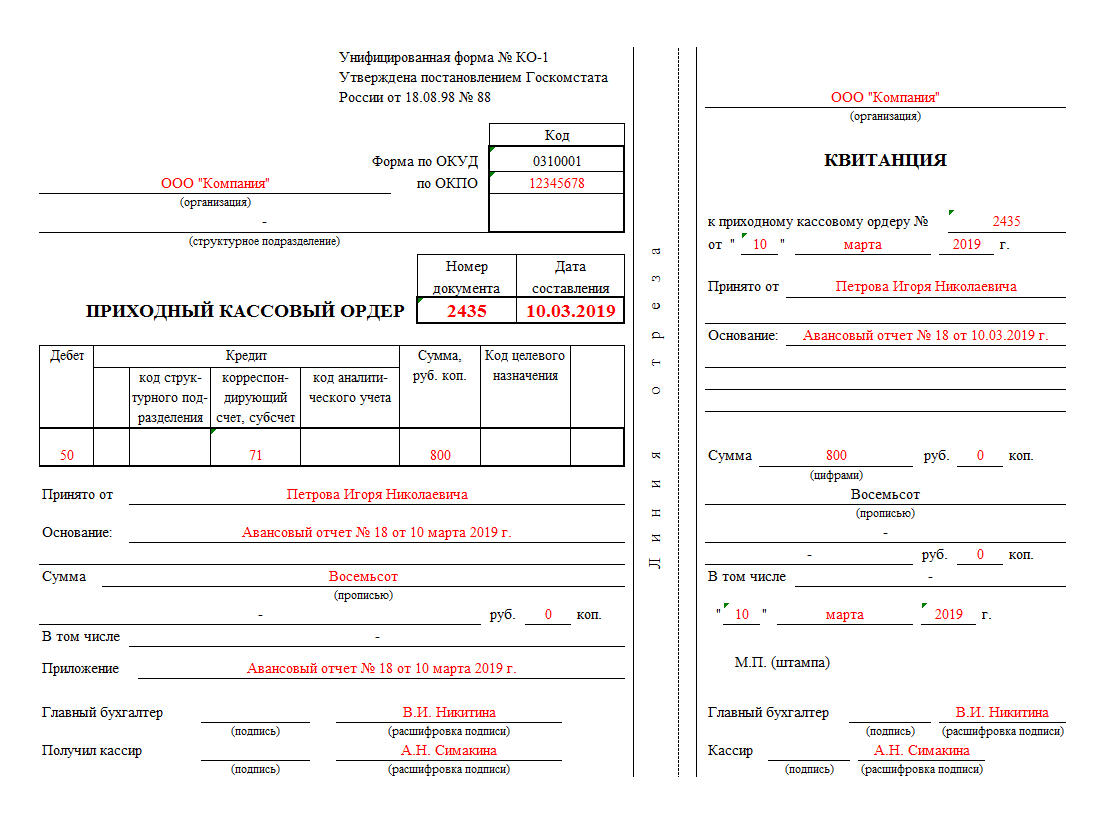

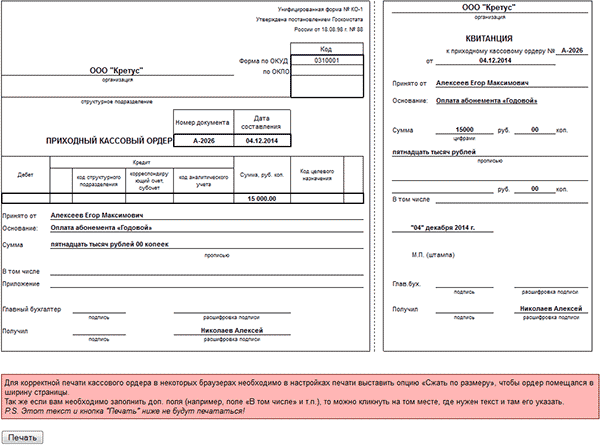

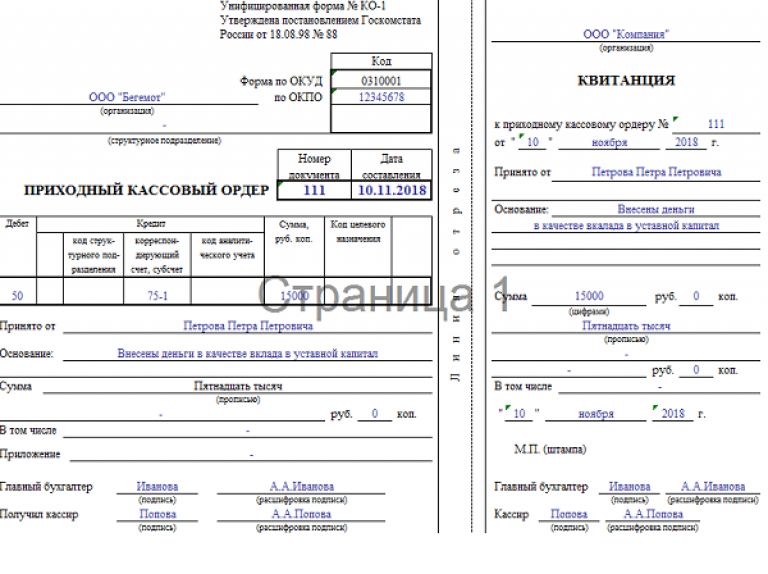

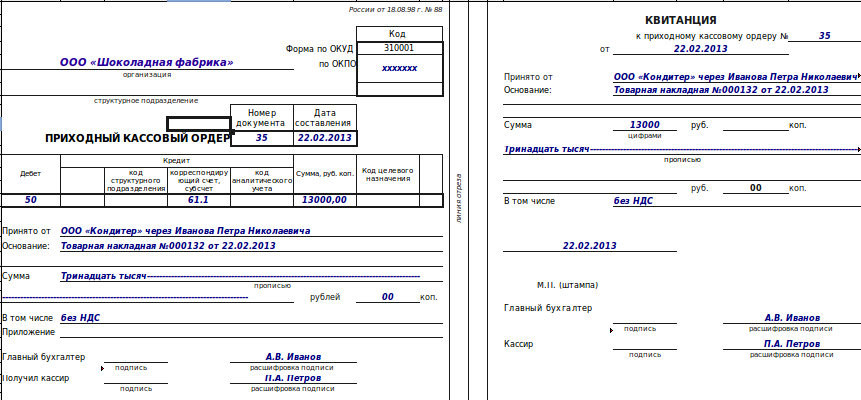

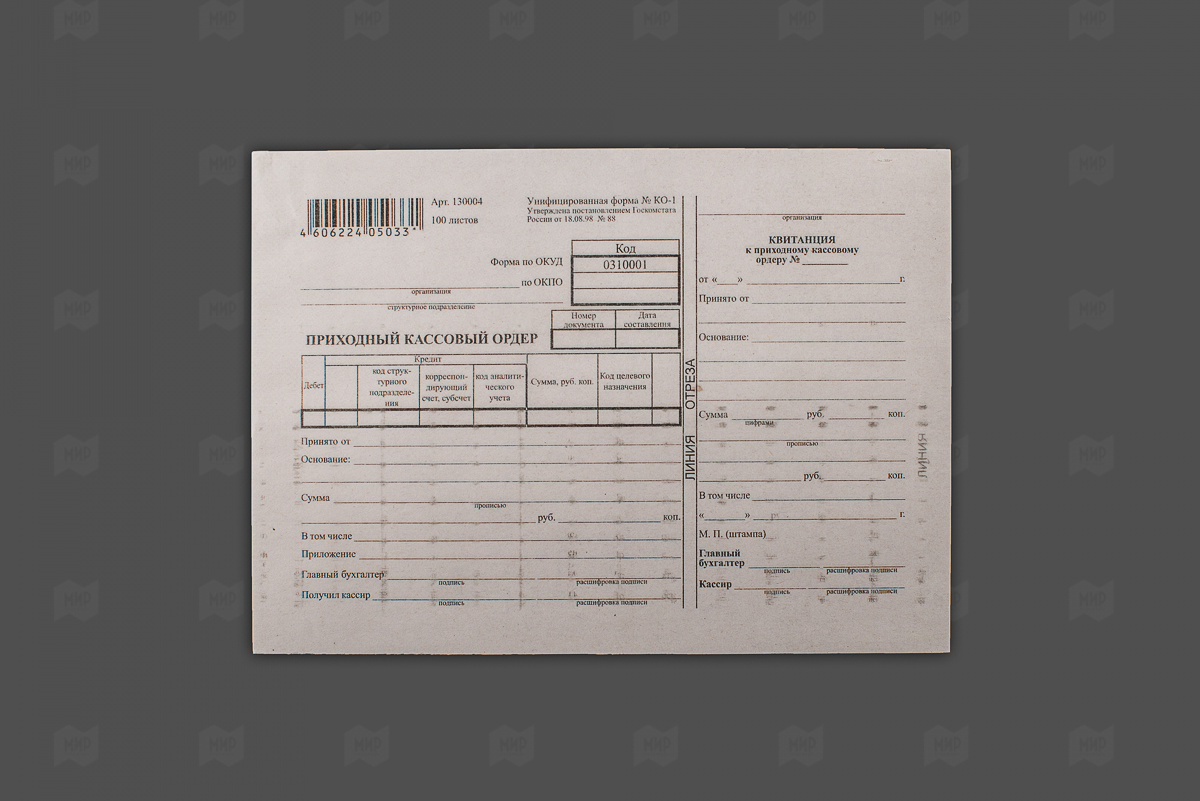

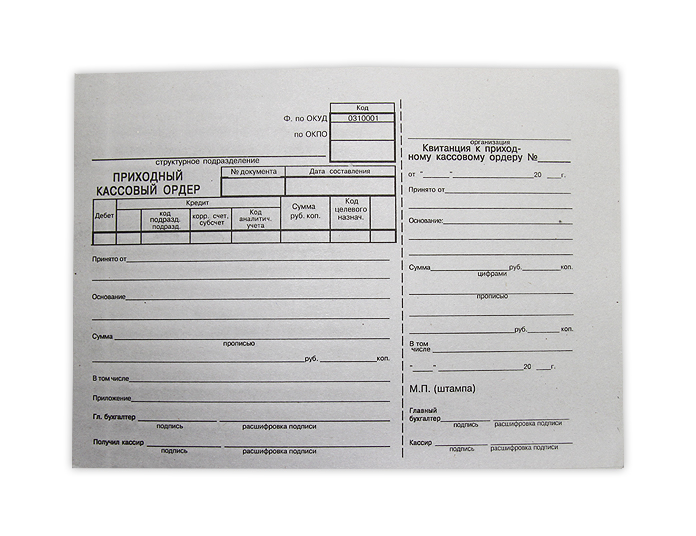

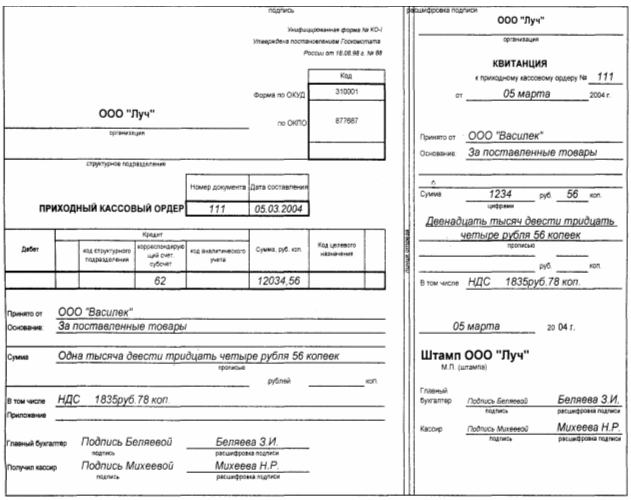

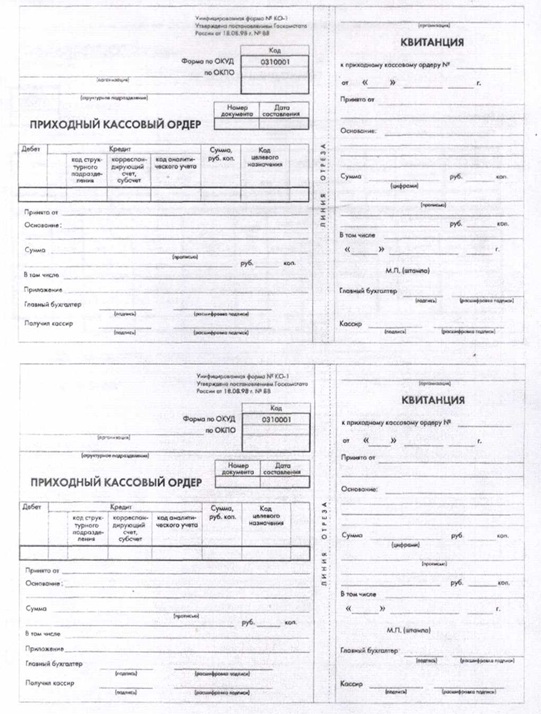

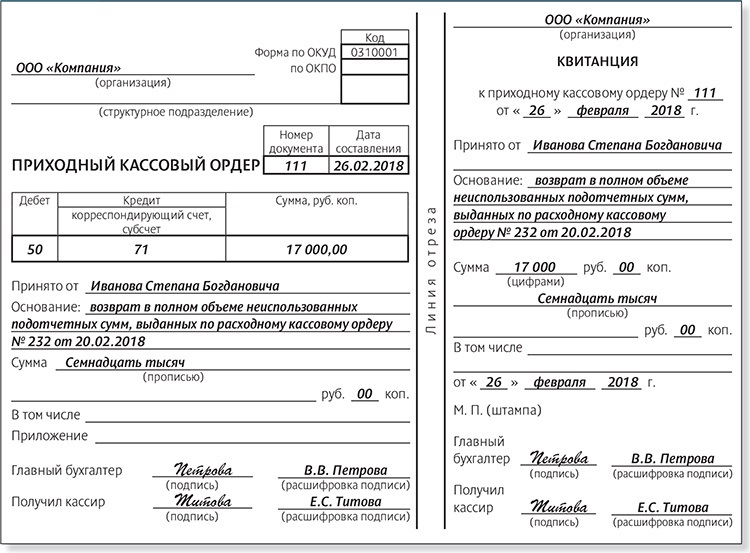

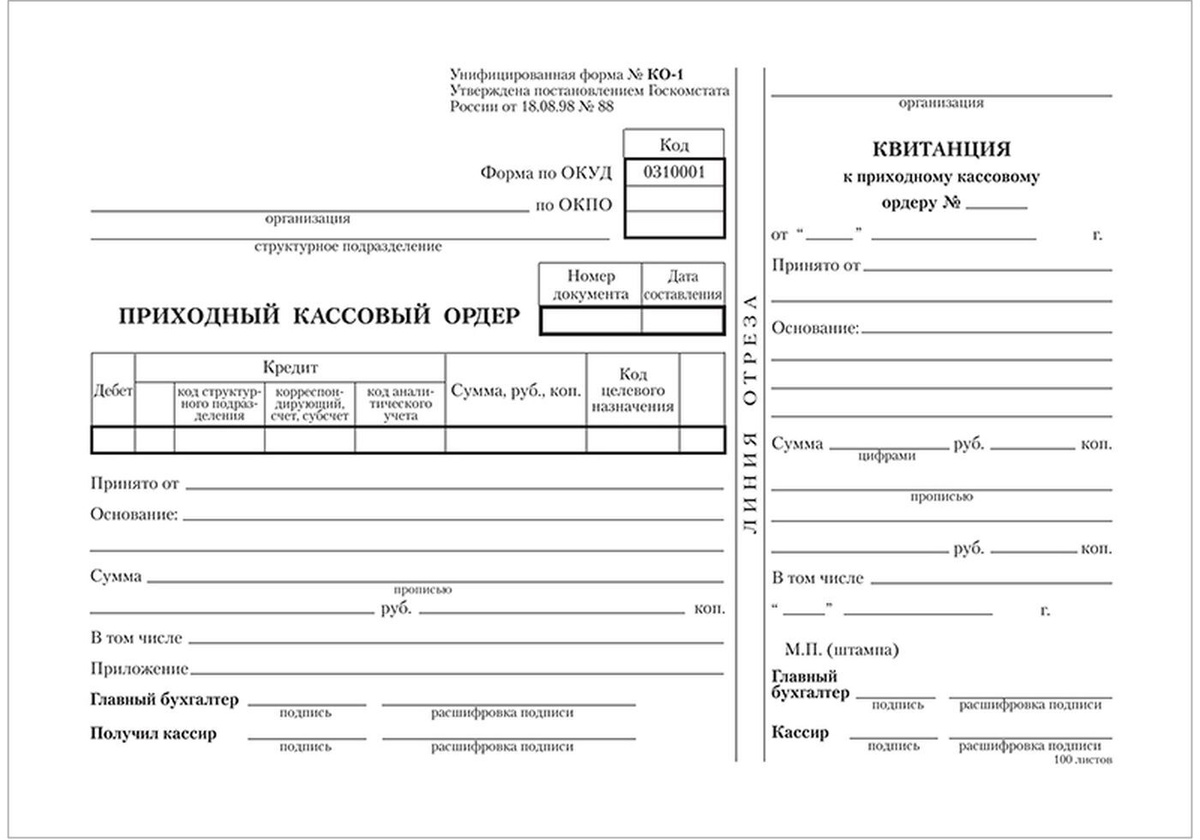

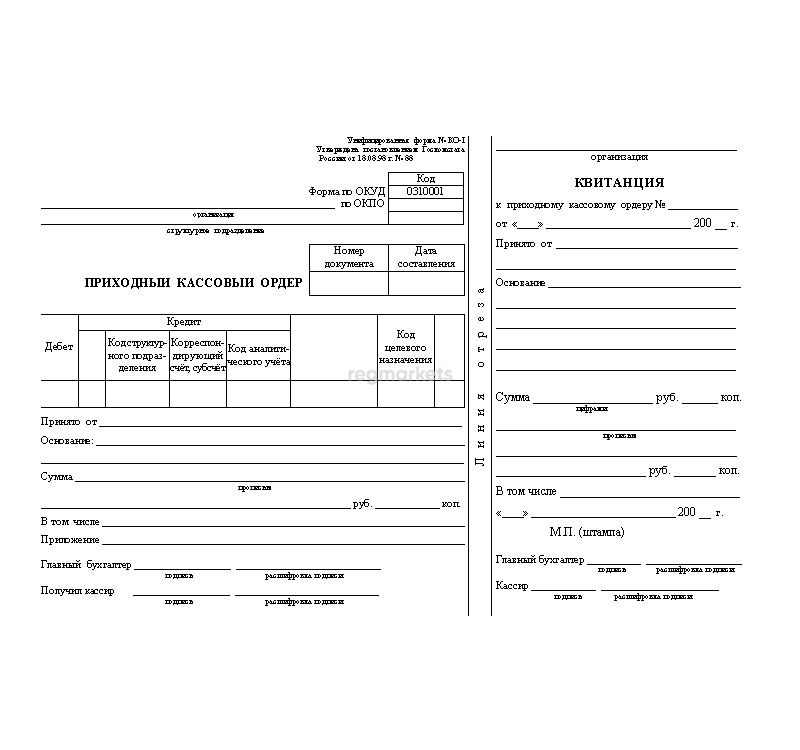

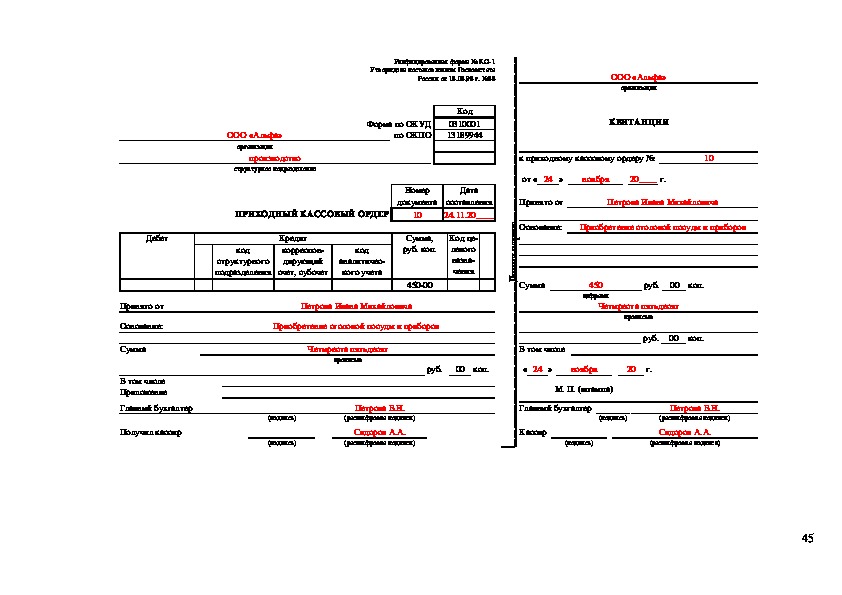

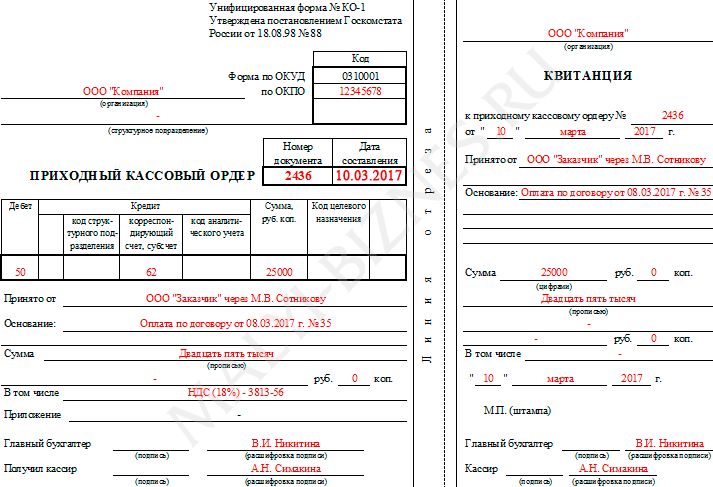

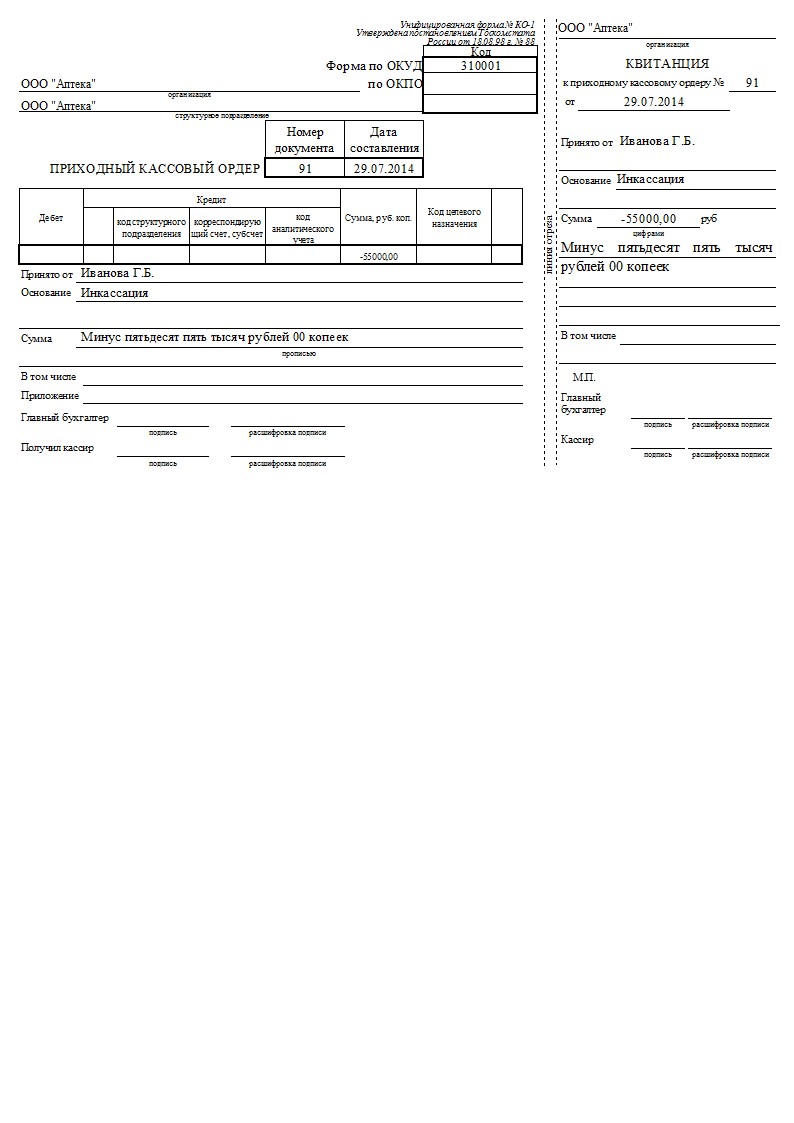

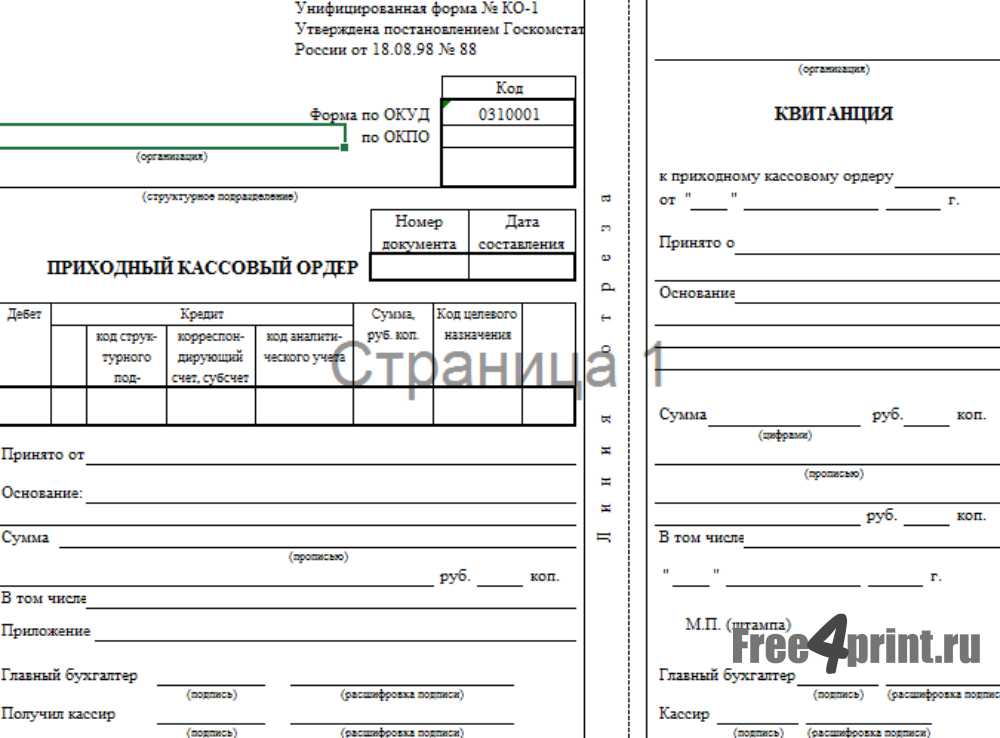

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении [c.342]

Ответы 1. 2. 3. 4. Приходным кассовым ордером и выпиской из кассовой книги. Приходным кассовым ордером. Расходным кассовым ордером и квитанцией о приеме денег. Квитанцией к приходному кассовому ордеру. [c.362]

Ответы 1. 2. 3. 4. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы. Объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы. Платежные требования, платежные поручения, платежные требования-поручения.

[c.363]

Объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы. Платежные требования, платежные поручения, платежные требования-поручения.

[c.363]

[c.344]

[c.344]Кроме того, должна быть предоставлена выписка банка, подтверждающая фактическое поступление выручки на счет налогоплательщика в российском банке, зарегистрированный в налоговых органах, от иностранного лица — покупателя указанного товара. Если же поступили наличные денежные средства, то налогоплательщик должен представить в налоговые органы выписку банка, подтверждающую внесение им полученных сумм на его счет в российском банке, зарегистрированный в налоговых органах а также приходные кассовые ордера, подтверждающие фактическое поступление выручки от иностранного лица. [c.184]

Приходный кассовый ордер. [c.499]

Основными документами, которые необходимо изучить при проверке кассовых операций, являются кассовая книга отчеты кассира приходные кассовые ордера расходные кассовые ордера журнал (книга) регистрации приходных кассовых ордеров журнал (книга) регистрации расходных кассовых ордеров журнал (книга) регистрации выданных доверенностей журнал (книга) регистрации депонентов журнал (книга) регистрации платежных (расчетно-платежных) ведомостей оправдательные документы к кассовым документам авансовые отчеты.![]() [c.501]

[c.501]

Ведется ли на предприятиях Нет журнал регистрации приходных кассовых ордеров [c.505]

Касса 2.2.3 — проверки соответствия приходных кассовых ордеров записям в журнале регистрации приходных кассовых ордеров [c.515]

Выдачу денег из кассы, не подтвержденную распиской получателя в расходном кассовом ордере или другом заменяющим его документе, в оправдание остатка наличных денег в кассе не принимают. Эту сумму считают недостачей и взыскивают с кассира. Принятые наличные деньги, не подтвержденные приходными кассовыми ордерами, считают излишком кассы и зачисляют в доход предприятия. [c.448]

Приходный кассовый ордер используют прежде всего для приема Наличных денег у населения, а также для внутренних операций самого банка. [c.450]

Форма № 1-КО Приходный кассовый ордер [c.329]

Приходные кассовые ордера [c.348]

Самостоятельное выделение суммы НДС, в случаях отсутствия указания суммы налога отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, документах выполненных работ)

[c. 393]

393]

Отсутствуют оправдательные документы к товарным отчетам по приходной части — требования производства — накладные склада по расходной части — накладные на выбытие — заборные листов — приходные кассовые ордера — акты о продаже и отпуске изделий кухни. [c.436]

Самостоятельное выделение суммы НДС. в случаях отсутствия указания суммы налога отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, документах выполненных работ) При оплате горюче-смазочных материалов наличными средствами выделяется сумма НДС по ставке отличной от установленной законодательством (13,79% от стоимости этих материалов) [c.463]

Приходный кассовый ордер Расходный кассовый ордер Постановление Госкомстата от 28.12.89Х°241, [c.515]

Цель исследования — распределить (модели) документы по заранее сформулированным функциональным задачам. Анализируя строки матрицы, можно сделать вывод, что первая группа (варианты 2, 3) требует создания специального информационного обеспечения вторая группа (варианты 5. 6) предполагает перестройку кодирования документов, что создает условия, при которых один документ приводит к решению одной (вариант 5) или нескольких задач (вариант 6). Например, приходный кассовый ордер — единый документ, но он влияет на решение нескольких функциональных задач третья группа (варианты 8 и 9) создает условия для моделирования документов, что позволит последующую группировку и анализ информации выполнять не по кодам функциональных задач, а по кодам документов. При этом код документа может покрывать одну или несколько функциональных задач.

[c.192]

6) предполагает перестройку кодирования документов, что создает условия, при которых один документ приводит к решению одной (вариант 5) или нескольких задач (вариант 6). Например, приходный кассовый ордер — единый документ, но он влияет на решение нескольких функциональных задач третья группа (варианты 8 и 9) создает условия для моделирования документов, что позволит последующую группировку и анализ информации выполнять не по кодам функциональных задач, а по кодам документов. При этом код документа может покрывать одну или несколько функциональных задач.

[c.192]

Документами, подтверждающими произведенные расходы, могут являться договоры с юридическими и физическими лицами на строительство вышеуказанных объектов, счета на приобретение строительных материалов, акты закупки строительных материалов у граждан с указанием в них полных сведений о гражданине, у которого приобретены эти материалы (фамилия, имя, отчество, адрес, место жительства, паспортные данные), кредитные договоры, квитанции к приходному кассовому ордеру на погашение кредитов и процентов по ним.![]() [c.363]

[c.363]

Оправдательные подтверждают, что указанные действия в соответствующем документе выполнены лицом, представляющим такой документ. Так, авансовый отчет со всеми оправдательными документами, приложенными к нему, рассматривается как оправдательный (исполнительный) при сдаче его подотчетным лицом бухгалтеру. На стр. 113—114 приведена форма приходного кассового ордера, являющегося оправдательным документом по оприходованию денежных средств. [c.109]

Приходный кассовый ордер Первичные [c.110]

Основным первичным документом, используемым в качестве источника данных для анализа, являются товарно-денежный отчет и прилагаемые к нему документы, подтверждающие сдачу выручки и расходы, произведенные из выручки (квитанции учреждений банков, почтового отделения, приходно-кассовые ордера и т.д.), продажу товаров в кредит, а также стоимость стеклопосуды в обмен на товар. [c.170]

Журнал регист- Касса 2.2.3 рации приходных кассовых ордеров [c.506]

Учет кассовых операций и работа с кассовыми ордерами

Проведение инкассации

Оприходывание розничной выручки

Запуск процесса инкассации происходит с помощью кнопки Инкассировать на вкладке Сервис в меню Ввод платежа.

При нажатии кнопки Инкассировать откроется окно Приходный кассовый ордер. В окне Приходный кассовый ордер можно изменить изымаемую из ККМ сумму наличных денежных средств. По умолчанию она равна всей сумме наличных денежных средств в кассе. При необходимости можно забрать только часть денег. Для этого надо нажать на кнопку Редактировать.

Для выплаты денежных средств из кассы нажмите кнопку Выплата из ККМ. ККМ распечатает чек выплаты.

Когда выплата из ККМ будет произведена станет доступной кнопка Оприходовать.

Далее появится диалог подтверждения оприходования.

При положительном ответе на диалог произойдет операция оприходования. После завершения операции в правом нижнем углу экрана появится предупреждение о завершении операции.

Кассовый ордер перейдет в состояние Закрытый.

Создание ордера для инкассации с помощью услуг инкассаторской службы банков

Перейдите в меню Платежи раздел Кассовые ордера.

В разделе Кассовые ордера нажмите кнопку Добавить .

Далее откроется окно создания кассового ордера. Кликните в поле Вид операции. Выберите пункт Инкассация.

Заполните поле Подразделение в которое были оприходованы денежные средства из кассы.

Заполните поле Номер сумки. Остальные поля заполняются автоматически.

После заполнения всех полей, нажмите кнопку Внести. Затем закройте окно кассовго ордера.

Откройте сохраненный ордер, для того чтобы напечатать сопроводительные документы к сумке. Нажмите кнопку расположенную справа от кнопки Редактировать.

Откроется окно заполнения накладной к сумке. Общая сумма вычисляется

автоматически. Для того, чтобы отредактировать опись передаваемых

купюр нажмите кнопку Редактировать , далее

кликните в поле ввода Количество, напротив нужного номинала и

введите количество купюр, затем нажмите кнопку Сохранить . В правой половине окна

осуществляется формирование полного комплекта документов на инкассацию

В правой половине окна

осуществляется формирование полного комплекта документов на инкассацию

После осуществления подготовки документов, нажмите кнопку Сохранить.

Далее необходимо нажать кнопку Инкассировать. После этого денежные средства будут списаны из подразделения.

Электронная инкассация

Электронная инкассация — это альтернативный способ зачисления выручки на

банковский счет организации без участия инкассаторов. Сдача наличных

денежных средств производится через автоматические устройства

самообслуживания. Такой способ инкассации не требует заполнения

сопроводительных документов и ожидания инкассаторов. Электронная

инкассация может производится в любое удобное для организации

время и неограниченное количество раз в течение дня.

Инкассированные денежные средства зачисляются на

банковский счет организации в режиме online. По окончании

операции устройство автоматической инкассации предоставляет

распечатку о проведении операции. Перейдите в меню Платежи раздел Кассовые ордера.

Перейдите в меню Платежи раздел Кассовые ордера.

В разделе Кассовые ордера нажмите кнопку Добавить .

Далее откроется окно создания кассового ордера. Кликните в поле Вид операции. Выберите пункт Электронная инкассация.

Заполните поля Подразделение, Квитанция и Сумма.

Нажмите кнопку Внести.

После внесения нажимаем Инкассировать.

Внесение наличности в кассу

Для внесения размена в кассу нужно создать ордер Разменная монета (выдача).

Заполняем следующие поля:

- Сумма — указывается сумма наличности, которая вносится в кассу

- Подразделение — указывается подразделение для внесения

- Рабочее место — рабочее место кассира

- Выдать — сотрудник, получающий наличность

После заполнения полей нажимаем кнопку Внести.

Далее вносим деньги в ККМ, для этого нужно нажать кнопку Внесение в ККМ.

После этого ордер перейдет в состояние Закрытый, денежные средства будут внесены в ККМ.

Поиск и фильтрация поиска кассовых ордеров

При переходе в меню Платежи раздел Кассовые ордера по умолчанию отображаются кассовые оредера за текущий день. Чтобы отобрать ордера по дате и другим параметром нужно нажать кнопку Фильтр . Справа откроется меню фильтрации.

Доступны следующие способы фильтрации и поиска ордеров:

- Поиск по дате — указывается диапазон дат, в котором производить поиск.

- Рабочему месту — все документы, относящиеся к рабочему месту.

- Подразделению — все документы, относящиеся к подразделению.

- Вид ордера — фильтрация по типам ордеров доступны варианты: Все

документы, Приход, Расход.

- Ответственный — фильтрация по ответственному сотруднику.

- Состояние — доступны варианты поиска закрытых или открытых ордеров.

Для того чтобы совершить отбор, нужно заполнить один или несколько критериев отбора и нажать на кнопку Отобрать . Для того, чтобы сбросить отбор — нужно нажать кнопку Фильтр . В меню фильтрации нажать кнопку Сбросить .

Состояния кассовых ордеров

Кассовые ордера в таблице отображаются окрашенными в три цвета, которые соответствуют состоянию ордеров.

- синий — приходные кассовые ордера, которые еще не оприходованы в головном подразделении;

- зеленый — закрытые приходные и расходные кассовые ордера;

- черный — расходные кассовые ордера, которые подготовлены, но еще не проведены в программе.

При наведении курсора мыши на значок подсказки отображается расшифровка

цветовой схемы ордеров.

После совершения операций оприходывания, внесения в ККМ, инкассации ордера переходят в состояние Закрытый.

Кассовая книга

Кассовая книга (форма № КО-4) – это документ, предназначенный для ежедневного учета всех кассовых операций предприятия (организации). Форма кассовой книги унифицирована, утверждена Постановлением Госкомстата РФ от 18.08.1998 №88 с кодом по ОКУД 0310004. Кассовая книга ведется в рукописном или электронном виде в одном экземпляре. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Для формирования Кассовой книги перейдите в меню Платежи раздел Кассовые ордера. Нажмите на кнопку Печать вверху в правой части окна.

В открывшемся меню выберите пункт Кассовая книга.

В открывшемся диалоге заполните подразделение и даты формирования

кассовой книги. После указания подразделения, по которому строится кассовая книга есть возможность сохранить нумерацию с указанного листа по умолчанию указан номер последнего сохраненного листа, либо если нумерация была сохранена — продолжить нумерацию с последнего сохраненного листа. Если вы не хотите выводить в кассовой книге

основания ордеров, кликните на переключатель Выводить основания

ордеров. По умолчанию кассовая книга строится с основаниями ордеров.

После заполнения формы создания кассовой книги нажмите кнопку Построить.

После указания подразделения, по которому строится кассовая книга есть возможность сохранить нумерацию с указанного листа по умолчанию указан номер последнего сохраненного листа, либо если нумерация была сохранена — продолжить нумерацию с последнего сохраненного листа. Если вы не хотите выводить в кассовой книге

основания ордеров, кликните на переключатель Выводить основания

ордеров. По умолчанию кассовая книга строится с основаниями ордеров.

После заполнения формы создания кассовой книги нажмите кнопку Построить.

После нажатия на кнопку Построить запустится процесс формирования книги. В правом нижнем углу окна появится предупреждение . После окончания формирования появится предупреждение . Кликните на Реестр состояний . В открывшемся меню кликните на пункт Печать отчета по кассовым ордерам. Откроется окно с построенной Кассовой книгой.

Журнал регистрации приходных и расходных кассовых документов

Для контроля кассовых операций приходные и расходные документы перед

передачей их в кассу регистрируются бухгалтерией в журнале

регистрации приходных и расходных кассовых ордеров (форма №

КО-3) и передаются кассиру для исполнения (ч. 1 ст. 19 Закона от 06

декабря 2011 г. № 402-ФЗ). С помощью журнала по форме № КО-3

осуществляется регистрация документов первичного бухгалтерского

учета, являющихся подтверждением движения наличных денежных средств в

кассе организации. Каждому новому приходно-расходному документу в

журнале присваивается порядковый номер, после чего передается

кассиру для последующего осуществления операций по нему.

1 ст. 19 Закона от 06

декабря 2011 г. № 402-ФЗ). С помощью журнала по форме № КО-3

осуществляется регистрация документов первичного бухгалтерского

учета, являющихся подтверждением движения наличных денежных средств в

кассе организации. Каждому новому приходно-расходному документу в

журнале присваивается порядковый номер, после чего передается

кассиру для последующего осуществления операций по нему.

Для формирования Журнала регистрации приходных и расходных кассовых документов перейдите в меню Платежи раздел Кассовые ордера. Нажмите на кнопку Печать вверху в правой части окна.

В открывшемся меню выберите пункт Журнал регистрации приходных и расходных кассовых документов.

В открывшемся диалоге выберите подразделение, по которому бужет

формироваться журнал, также можно выбрать год, за который будет

формироваться журнал, по умолчанию установлен текущий год. После

заполнения формы создания журнала нажмите кнопку Построить.![]()

После нажатия на кнопку Построить запустится процесс формирования журнала. В правом нижнем углу окна появится предупреждение . После окончания формирования появится предупреждение . Кликните на Реестр состояний . В открывшемся меню кликните на пункт Печать отчета по кассовым ордерам. Откроется окно с построенным Журналом регистрации приходных и расходных кассовых документов.

Нумерация приходных кассовых ордеров

С 2013 года юридическим лицам и предпринимателям законодатели дали возможность разрабатывать собственные первичные документы, но кассовых документов это не коснулось. Они используются утвержденными унифицированными бланками, порядок которых регулируется законодательным документом Банка России и Указанием по использованию и оформлению форм первичной документации.

Назначение приходного кассового ордера

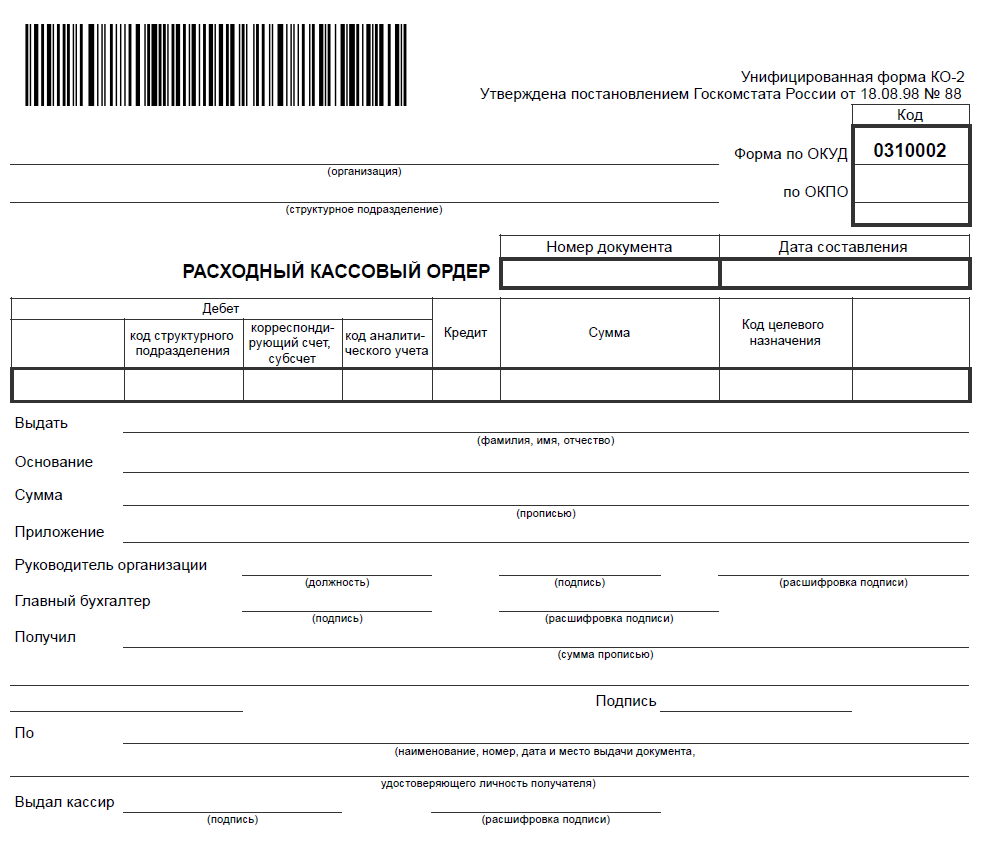

Для учета и порядка ведения дисциплины в кассе бухгалтерия использует приходные кассовые регистры по форме КО-1 и расходные документы КО-2. Назначение КО-1 заключается в оприходование «налички» в кассу компании по хозяйственным операциям, с сопровождением бухпроводок:

Назначение КО-1 заключается в оприходование «налички» в кассу компании по хозяйственным операциям, с сопровождением бухпроводок:

- Оплата от клиента – Дт50 Кт62;

- Розничная выручка – Дт50 Кт90;

- Возврат неизрасходованных денежных средств от подотчетного лица – Дт50 Кт71;

- Возвратные средства от поставщика – Дт50 Кт60;

- Расчетные операции по кредитам и займам — Дт50 Кт66;

- Оприходование наличных денежных средств из банка – Дт50 Кт51;

- Другие поступления.

Порядок заполнения приходных ордеров

Заполнение КО-1 возлагается на материально-ответственного сотрудника (кассир, бухгалтер, сам ИП или руководитель). КО-1 можно заполнить следующими способами:

- Обычной шариковой ручкой;

- Компьютерное заполнение с распечаткой на бумаге;

- Электронно-кассовый ордер. Такой документ подписывается электронной цифровой подписью.

Сам приходный ордер делится на два раздела, которые заполняются ответственным лицом. Правую часть (квитанция) вручаем покупателю после взноса «налички» в кассу предприятия. Печать обязана стоять на двух частях КО-1: 60% на самом приходном ордере, 40% — на квитанции для покупателя.

Правую часть (квитанция) вручаем покупателю после взноса «налички» в кассу предприятия. Печать обязана стоять на двух частях КО-1: 60% на самом приходном ордере, 40% — на квитанции для покупателя.

Важно знать, что при оформлении ордеров КО-1 и КО-2 исправления или помарки допускать нельзя.

Порядок номеров документов КО-1 и КО-2

Все ответственные лица за соблюдением кассовой дисциплины начинают нумерацию кассовых ордеров с начала нового года заново. Но Банк России не дает никаких указаний по поводу присвоения порядковых номеров КО-1 и КО-2. Нумерация КО может обновляться ежегодно или ежеквартально. Выбор способа обновления КО необходимо закрепить в положении об учетной политике.

Допускается использование дробной нумерации, буквенных, цифровых обозначений — главное соблюдение нумерации в порядке хронологии.

Если коммерческая компания или ИП содержит несколько филиалов компании, то соблюдения порядка в КО-1 и КО-2 и их нумерация устанавливается по каждому подразделению в отдельности. Например, номера с дефисом, где первая часть – код обособленного филиала, а через дефис – номер кассового регистра.

Например, номера с дефисом, где первая часть – код обособленного филиала, а через дефис – номер кассового регистра.

За нарушение нумерации кассовых ордеров штрафных санкций не предусмотрено. Нарушением будет считаться при не оприходовании наличности в кассу компании, невыдача КО-1 или КО-2, на крупных предприятиях соблюдение лимита кассы.

Интересно знать, что соблюдение лимита кассы малым организациям и ИП отменено.

Пример оформления кассовой книги КО-1, КО-2

Операции по движению наличности организаций или ИП, посредством кассовых регистров, фиксируется в кассовой книге. Рассмотрим на примере постановку порядковых номеров документов КО-1 и КО-2 у филиала организации, где первая часть нумерации – номер самого филиала, вторая часть – порядковый номер КО-1 и КО-2.

Образец 3, 5, 7, 9 и т. д. страниц формы № КО-4

Проверка кассовой дисциплины предприятий

За соблюдением правильности ведения по движению КО-1 и КО-2 ранее принадлежало банкам, но с 2012 года такие полномочия перешли ИФНС России. Инспекция, при выездной проверке, имеют право проверить остаточную наличность по кассе, распечатав с фискальной памяти ККМ и сравнить с документальным оформлением.

Инспекция, при выездной проверке, имеют право проверить остаточную наличность по кассе, распечатав с фискальной памяти ККМ и сравнить с документальным оформлением.

Грубым нарушением будет считаться не совпадение сумм «налички» по кассе с кассовой книгой.

Постановка нумерации кассовых ордеров в книге учета не по порядку не считается нарушением кассовой дисциплины.

Правила соблюдения кассовой дисциплины заключаются в учете хозяйственных операций наличности предприятия. Ответственным за порядком учета хоздействий в кассе назначается материальное лицо, которое действует по должностной инструкции.

Ведение кассы сопровождается оформлением таких документов: КО-1, КО-2 и кассовая книга. Соблюдайте правила заполнения этих документов, и вы избежите нарекания со стороны ИФНС РФ.

Нужно помнить, что налоговая инспекция за нарушение кассовой дисциплины налагает штрафные санкции не только на организацию, но и на должностное лицо.

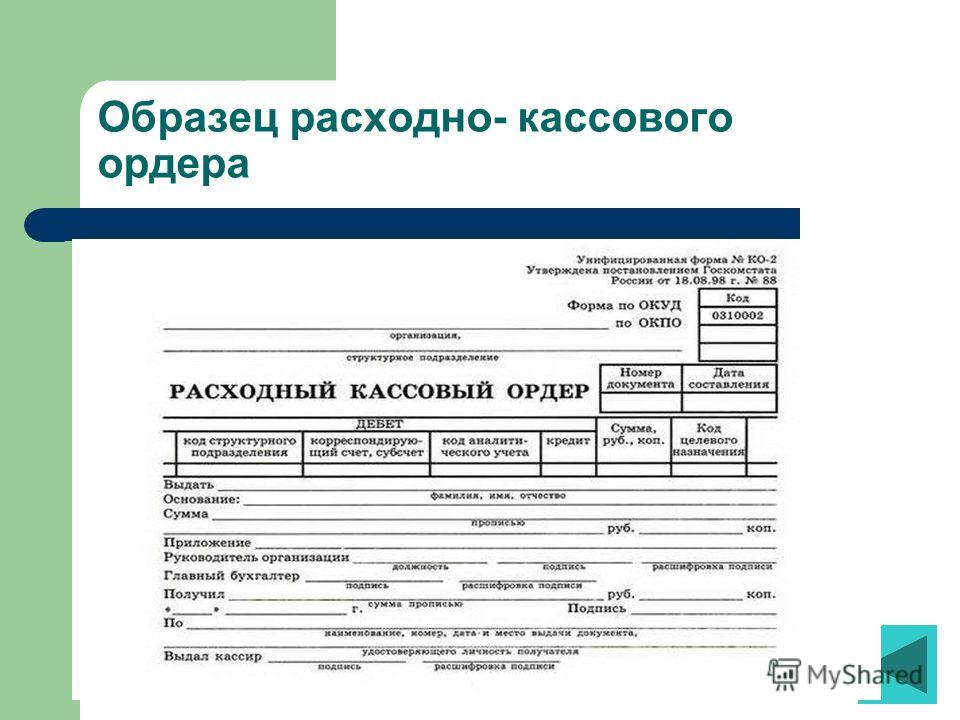

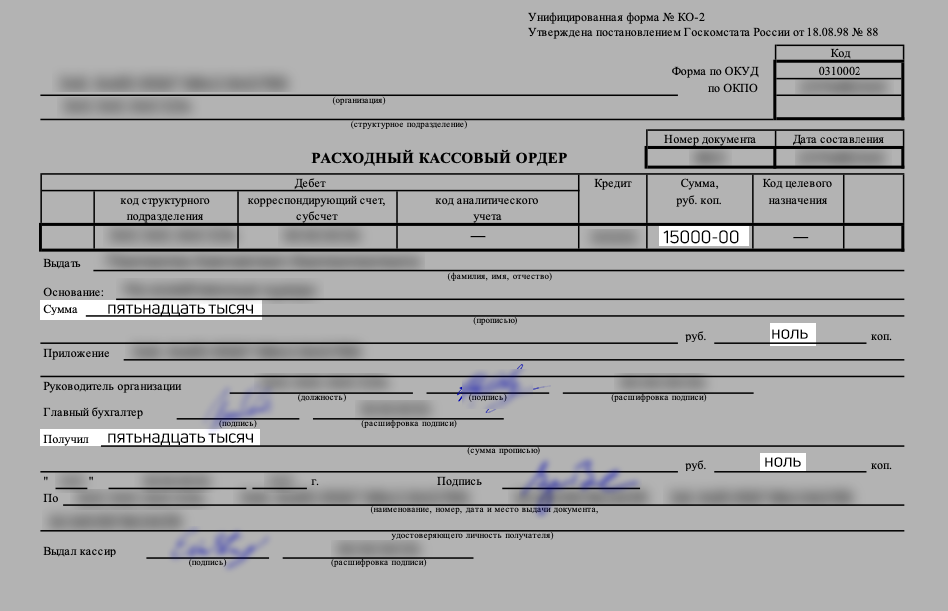

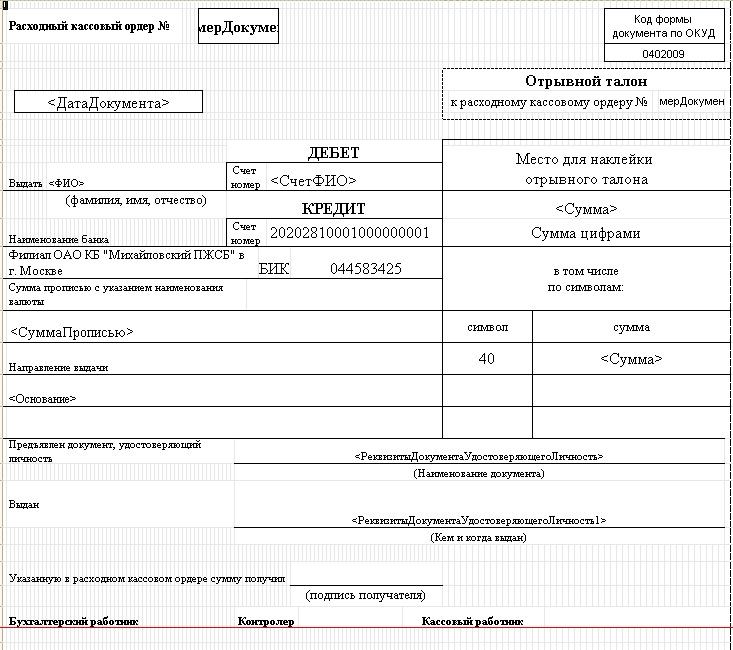

Расходные кассовые ордера [Авибус: Управление автовокзалами]

Расходный кассовый ордер – документ, отражающий выдачу денежных средств из кассы. На основании созданного РКО кассир в рабочем месте может выполнить операцию внесения денежных средств, в результате чего будет создан документ Внесение денежных средств в кассу ККМ.

На основании созданного РКО кассир в рабочем месте может выполнить операцию внесения денежных средств, в результате чего будет создан документ Внесение денежных средств в кассу ККМ.

Для создания документа нажмите кнопку и заполните необходимые реквизиты:

Создать документ Внесения денежных средств в кассу ККМ или Приходный кассовый ордер на основании текущего документа.

Номер – номер и дата документа, поля заполняются автоматически.

Организация – организация, поле ссылается на запись справочника Организации.

Касса – касса, выдача денежных средств из которой оформляется текущим РКО.

Подразделение – подразделение предприятия, поле ссылается на запись справочника Собственные контрагенты.

Кассир – кассир, осуществляющий операцию.

Операция – выберите нужную операцию из выпадающего списка:

Выдача ДС в банк, если денежные средства из кассы сдаются в банк.

При этом укажите Банковский счет, на который осуществляется перевод;Выдача ДС в другую кассу, если средства передаются в другую кассу того же предприятия;

Выдача ДС в кассу ККМ, если денежные средства передаются в кассу ККМ;

Прочая выдача ДС в другом случае, не предусмотренном программой;

Выдача ДС перевозчику, если денежные средства из кассы передаются перевозчику. При этом необходимо указать соответствующую статью ДДС и указать контрагента-получателя денежных средств.

Возврат ДС покупателю из ККМ при осуществлении возврата денежных средств за билет/услугу. При этом необходимо указать соответствующую статью ДДС.

При этом укажите Банковский счет, на который осуществляется перевод;

При этом укажите Банковский счет, на который осуществляется перевод;Статья движения денежных средств заполняется автоматически в зависимости от выбранной операции.

Реквизиты для печати:

Выдать: ФИО лица-получателя наличные денежные средства из кассы предприятия;

По документу: документ-основание для совершения платежа;

Основание для печати: соответствующая хозяйственная операция;

Приложение: перечислите прилагаемые документы с указанием их номеров и дат составления, например Х-отчет.

Сумма платежа: сумма денежных средств, выданных из кассы.

Комментарий: дополнительная информация по операции выемки денежных средств.

При нажатии на кнопку открывается подменю печати документов. Выберите из предложенных вариантов:

Расходный кассовый ордер (КО-2) для оформления выдачи денежных средств из кассы организации или

Объявление на взнос наличными для оформления перевода наличных денежных средств из кассы предприятия на собственный расчетный или текущий счет в банке.

Просмотреть отражение документа в регистрах учета:

Отчет о движении денежных средств — пример и объяснение

>

Введение

Отчет о движении денежных средств (или отчет о движении денежных средств) показывает движение на счете Денежные средства компании. Бухгалтеры используют метод начисления при измерении доходов и расходов. Однако пользователям также будут интересны кассовые операции компании; следовательно, необходимо представить отчет о движении денежных средств.

Однако пользователям также будут интересны кассовые операции компании; следовательно, необходимо представить отчет о движении денежных средств.

В двух словах

В нем представлены притоки (поступления) и оттоки денежных средств (платежи) по трем видам деятельности: операционной, инвестиционной и финансовой.

Операционная деятельность относится к основным операциям бизнеса, таким как покупка и продажа.

Инвестиционная деятельность включает приобретение активов для долгосрочных целей и получение от них доходов.

Финансовая деятельность относится к источникам финансирования и включает получение средств и их возврат.

Пример отчета о движении денежных средств

Вот образец отчета о движении денежных средств для Carter Printing Services , услуги типа индивидуального предприятия .

Все суммы предполагаются и упрощены для иллюстрации.

| Служба печати Картер | |||

| Отчет о движении денежных средств | |||

| За год, закончившийся 31 декабря 2020 г. | |||

| Движение денежных средств от операционной деятельности: | |||

| Денежные средства, полученные от клиентов | 146 000 долларов | ||

| Денежные средства, уплаченные за расходы | (81 000) | ||

| Денежные средства, выплаченные поставщикам | (47 500) | 17 500 $ | |

| Денежный поток от инвестиционной деятельности: | |||

| Денежные средства, уплаченные за приобретение дополнительного оборудования | (20 300) | ||

| Движение денежных средств от финансовой деятельности: | |||

| Денежные средства, полученные от инвестиций владельца | 10 000 долларов | ||

| Денежные средства, полученные от банковских кредитов | 50 000 | ||

| Денежные средства, выплаченные банку в счет частичного погашения кредита | (27 000) | ||

| Денежные средства, выплаченные владельцу за снятие средств | (20 000) | 13 000 | |

| Чистое увеличение (уменьшение) денежных средств за год | 10 200 $ | ||

Добавить: Денежные средства – 1 января 2020 г. | 10 800 | ||

| Денежные средства – 31 декабря 2020 г. | 21 000 долларов | ||

Объяснение и указатели

- Отчет о движении денежных средств представляет приток и отток денежных средств в различных видах деятельности, чистое увеличение или уменьшение денежных средств и результирующий остаток денежных средств на конец периода. Приток денежных средств относится к поступлениям денежных средств, а отток денежных средств к платежам или выплатам.

- Типичный отчет о движении денежных средств начинается с заголовка, состоящего из трех строк. Первая строка представляет название компании; второй описывает название доклада; а в третьем указывается период, охватываемый отчетом.

- Обратите внимание, что третья строка имеет формулировку «За год, закончившийся…» Это означает, что информация, включенная в отчет, охватывает определенный период времени. На иллюстрации выше в отчете представлены притоки и оттоки денежных средств за 1 год, т.е. с 1 января по 31 декабря 2020 года.

- Притоки и оттоки денежных средств классифицируются по трем видам деятельности: операционной, инвестиционной и финансовой.

- Операционная деятельность относится к основным операциям компании, таким как оказание профессиональных услуг, приобретение товарно-материальных запасов и материалов, продажа товарно-материальных запасов для торговых и производственных предприятий, сбор счетов, оплата счетов поставщикам и другие.Как правило, операционная деятельность относится к деятельности, которая включает текущие активы и краткосрочные обязательства .

- Инвестиционную деятельность можно охарактеризовать следующим образом: «когда компания вкладывает свои деньги на долгосрочные цели», например приобретение основных средств; и инвестиции в долгосрочные ценные бумаги. Продажа этой недвижимости также считается инвестиционной деятельностью. В целом к инвестиционной деятельности относятся операции, в которых задействованы внеоборотных активов .

- Финансовая деятельность означает: «откуда компания получает свои средства», такие как инвестиции владельца/владельцев, денежные поступления от банковского кредита и прочая долгосрочная кредиторская задолженность.Оплата таких статей (т.е. выход из собственности/владельцев и выплата кредитов) также является финансовой деятельностью. Как правило, финансовая деятельность включает деятельность, влияющую на долгосрочных обязательств и капитала.

- Все притоки представлены в положительных цифрах, а все оттоки в отрицательных (в скобках).

- После представления притока и оттока вычисляется чистое увеличение или уменьшение денежных средств. Затем он добавляется к начальному балансу денежных средств, чтобы получить баланс в конце.Легко, верно? Проще говоря, в этом отчете представлен остаток денежных средств на начало периода , изменения в течение периода и результирующий остаток на конец периода .

- Обратите внимание, что остаток денежных средств на конец периода, 21 000 долларов США, совпадает с остатком денежных средств, представленным в балансовом отчете компании.

- Хорошая бухгалтерская форма предполагает, что при каждом вычислении суммы рисуется одна линия. Это означает, что математическая операция была завершена.Расчетный баланс в конце отчета равен с двойной линейкой .

На иллюстрации выше в отчете представлены притоки и оттоки денежных средств за 1 год, т.е. с 1 января по 31 декабря 2020 года.

На иллюстрации выше в отчете представлены притоки и оттоки денежных средств за 1 год, т.е. с 1 января по 31 декабря 2020 года. В целом к инвестиционной деятельности относятся операции, в которых задействованы внеоборотных активов .

В целом к инвестиционной деятельности относятся операции, в которых задействованы внеоборотных активов .

Три типа операций с денежными потоками

12.2 Три типа операций с денежными потоками

Цель обучения

- Опишите три категории денежных потоков.

Вопрос: Какие три типа движения денежных средств представлены в отчете о движении денежных средств?

Ответ: Денежные потоки классифицируются как операционная, инвестиционная или финансовая деятельность в отчете о движении денежных средств в зависимости от характера операции. Каждая из этих трех классификаций определяется следующим образом.

Каждая из этих трех классификаций определяется следующим образом.

- Операционная деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с чистой прибылью, такие как денежные поступления от выручки от продаж и денежные платежи за товары. включают операции с денежными средствами, связанные с чистой прибылью. Например, денежные средства, полученные от продажи товаров (выручка), и денежные средства, уплаченные за товары (расходы), являются операционной деятельностью, поскольку доходы и расходы включаются в чистую прибыль.

- Инвестиционная деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с внеоборотными активами, такие как денежные поступления от продажи оборудования и денежные выплаты для приобретения долгосрочных инвестиций. включают операции с денежными средствами, связанные с внеоборотными активами. Внеоборотные активы включают (1) долгосрочные инвестиции; (2) основных средств; и (3) основная сумма кредитов, предоставленных другим организациям. Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию.(Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.)

- Финансовая деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом, такие как денежные поступления от выпуска облигаций и денежные выплаты для выкупа обыкновенных акций. включают операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом. Долгосрочные обязательства и статьи собственного капитала включают (1) основную сумму долгосрочного долга, (2) продажу и обратный выкуп акций и (3) выплаты дивидендов.(Обратите внимание, что проценты, выплаченные по долгосрочным кредитам, включаются в операционную деятельность.)

Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию.(Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.)

Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию.(Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.) На рис. 12.1 «Примеры денежных потоков от операционной, инвестиционной и финансовой деятельности» показаны примеры операций с денежными потоками, которые генерируют денежные средства или требуют их оттока в течение периода. На рисунке 12.2 «Примеры движения денежных средств по категориям» представлен более полный список примеров статей, обычно включаемых в операционные, инвестиционные и финансовые разделы отчета о движении денежных средств.

На рисунке 12.2 «Примеры движения денежных средств по категориям» представлен более полный список примеров статей, обычно включаемых в операционные, инвестиционные и финансовые разделы отчета о движении денежных средств.

Рисунок 12.2 Примеры движения денежных средств по категориям

* Поступления денежных средств в виде дивидендов от инвестиций и процентов по кредитам, предоставленным другим организациям, включаются в операционную деятельность, поскольку обе статьи относятся к чистой прибыли. Аналогично, платежи денежных средств в счет процентов по кредитам в банке или по выпущенным облигациям также включаются в операционную деятельность, поскольку эти статьи также относятся к чистой прибыли.

Вопрос: Какой раздел отчета о движении денежных средств большинство финансовых экспертов считает наиболее важным?

Ответ: Раздел операционной деятельности отчета о движении денежных средств обычно считается наиболее важным разделом, поскольку он предоставляет информацию о движении денежных средств, связанную с повседневной деятельностью предприятия. Этот раздел отвечает на вопрос: «Сколько денег мы получили от повседневной деятельности нашего основного бизнеса?» Владельцы, кредиторы и менеджеры больше всего заинтересованы в денежных потоках, получаемых от повседневной деятельности, а не от единовременной эмиссии акций или единовременной продажи земли. Раздел операционной деятельности позволяет заинтересованным сторонам оценить текущую жизнеспособность компании. Позже в этой главе мы обсудим, как использовать информацию о денежных потоках для оценки организаций.

Этот раздел отвечает на вопрос: «Сколько денег мы получили от повседневной деятельности нашего основного бизнеса?» Владельцы, кредиторы и менеджеры больше всего заинтересованы в денежных потоках, получаемых от повседневной деятельности, а не от единовременной эмиссии акций или единовременной продажи земли. Раздел операционной деятельности позволяет заинтересованным сторонам оценить текущую жизнеспособность компании. Позже в этой главе мы обсудим, как использовать информацию о денежных потоках для оценки организаций.

Бизнес в действии 12.2

Кассовые операции в Home Depot и Lowe’s

Домашний склад. Inc., и Lowe’s Companies, Inc., — это крупные компании розничной торговли товарами для дома, магазины которых расположены по всей Северной Америке. Анализ отчетов о движении денежных средств обеих компаний показывает следующую деятельность с денежными средствами. Положительные суммы — это поступления денежных средств, а отрицательные суммы — оттоки денежных средств.

Положительные суммы — это поступления денежных средств, а отрицательные суммы — оттоки денежных средств.

Суммы указаны в миллионах.

Эта информация показывает, что обе компании генерировали значительные суммы денежных средств от ежедневной операционной деятельности; 4 600 000 000 долларов за The Home Depot и 3 900 000 000 долларов за Lowe’s . Интересно отметить, что обе компании потратили значительные суммы денежных средств на приобретение основных средств и долгосрочных инвестиций, что отражено в отрицательных суммах инвестиционной деятельности . Для обеих компаний значительная часть оттока денежных средств от финансирования деятельности была направлена на выкуп обыкновенных акций.Судя по всему, обе компании решили вернуть деньги владельцам, выкупив акции.

Ключ на вынос

- Три категории денежных потоков – это операционная деятельность, инвестиционная деятельность и финансовая деятельность. Операционная деятельность включает операции с денежными средствами, связанные с получением чистой прибыли. Инвестиционная деятельность включает операции с денежными средствами, связанные с внеоборотными активами. Финансовая деятельность включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом.

Обзор проблемы 12.2

Определите, будет ли каждая из следующих статей отображаться в разделе операционной, инвестиционной или финансовой деятельности отчета о движении денежных средств. Объясните свой ответ по каждому пункту.

- Оплата наличными при покупке товаров

- Денежные поступления от продажи обыкновенных акций

- Оплата наличными за оборудование

- Денежные поступления от продажи товаров

- Денежные дивиденды, выплаченные акционерам

- Денежные выплаты работникам

- Денежные выплаты кредиторам в счет процентов по кредитам

- Денежные поступления от получения основной суммы кредита, предоставленного другим организациям

- Денежные поступления от выпуска облигаций

- Денежные поступления от сбора процентов по кредитам, предоставленным другим организациям

Решение проблемы обзора 12. 2

2

- Это будет выглядеть как операционная деятельность , потому что деятельность с товарами влияет на чистую прибыль как на расходы (затраты на товары в конечном итоге отражаются через себестоимость проданных товаров в отчете о прибылях и убытках).

- Это будет выглядеть как финансовая деятельность , поскольку продажа обыкновенных акций влияет на собственный капитал.

- Это будет выглядеть как инвестиционная деятельность , поскольку покупка оборудования влияет на внеоборотные активы.

- Это будет отображаться как операционная деятельность , потому что деятельность по продажам влияет на чистую прибыль как на выручку.

- Это будет выглядеть как финансовая деятельность , поскольку выплаты дивидендов влияют на собственный капитал.

- Это будет отображаться как операционная деятельность , потому что деятельность по начислению заработной платы сотрудникам влияет на чистую прибыль как на расходы.

- Это будет выглядеть как операционная деятельность , потому что процентные платежи влияют на чистую прибыль как расход.

- Это будет выглядеть как инвестиционная деятельность , потому что сборы основной суммы влияют на внеоборотные активы.

- Это будет выглядеть как финансовая деятельность , поскольку деятельность по выпуску облигаций влияет на долгосрочные обязательства.

- Это будет отображаться как операционная деятельность , поскольку полученные проценты влияют на чистую прибыль как на выручку.

%PDF-1.6 % 1 0 объект >/OCGs[24 0 R]>>/Страницы 2 0 R/Тип/Каталог>> эндообъект 22 0 объект >/Шрифт>>>/Поля 28 0 R>> эндообъект 23 0 объект >поток 2000-09-02T23:32:15POP

12 Тв 289,68 74,88 Тд

(Страница 4)Tj

/T1_0 15,96 Тф

0,18 Tc -0,06 Tw -34,32 630 Td

[(Бухгалтерский учет)72(, 4E)]TJ

/T1_0 12 Тф

0 Тк 0,12 Тв 8,4 -15,06 Тд

(Примечания к главе 17) Tj

/T1_1 12 тс

0,12 Тс 0 Тв -191,76 -42,72 Тд

[(Indire)87(ct Method For)115(mat:)]TJ

/T1_0 12 Тф

-0,06 Тс 0,18 Тв 0,06 -28,08 Тд

[(Денежный поток от операционной деятельности)91(ities:)]TJ

-0,42 Tc 0,54 Tw 0,06 -14,16 Td

[( Нетто)-121(Инк)-88(дом)]TJ

-0,24 Tc 0,78 Tw 288 0 Td

($ хххх) Тдж

-0,42 Tc 0,54 Tw -288 -14,1 Td

[(Добавить \()-125(Sub)-89(tr)-99(act)-119(\) it)-96(ems t)-111(hat)-103(affec)-97(t ne) -103(t вкл.)-100(ome)]TJ

-0.48 Тк 0,6 Тв 28,86 -14,16 Тд

[(и)-96(cas)-103(h flo)-89(ws d)-109(iffer)-99(ent)-118(ly:)]TJ

0 Tc 0,12 Tw 0 -14,16 TD

[(Амортизация, Depl)99(etion, Амортизация \(+\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0,12 Tc 0 Tw -259,2 -14,16 Td

[(Прибыль) 104 (в салу) 101 (е из пл) 105 (муравьиная задница) 84 (эт \ (- \))] TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(\(хххх\))Tj

0 Tc 0,12 Tw -259,2 -14,1 Td

[(Убыток от продажи pl)115(муравьиный актив \(+\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0 Tc 0,12 Tw -259,2 -14,16 Td

[(Уменьшение c)86(оборотные активы \(+\))]TJ

-0.

12 Тв 289,68 74,88 Тд

(Страница 4)Tj

/T1_0 15,96 Тф

0,18 Tc -0,06 Tw -34,32 630 Td

[(Бухгалтерский учет)72(, 4E)]TJ

/T1_0 12 Тф

0 Тк 0,12 Тв 8,4 -15,06 Тд

(Примечания к главе 17) Tj

/T1_1 12 тс

0,12 Тс 0 Тв -191,76 -42,72 Тд

[(Indire)87(ct Method For)115(mat:)]TJ

/T1_0 12 Тф

-0,06 Тс 0,18 Тв 0,06 -28,08 Тд

[(Денежный поток от операционной деятельности)91(ities:)]TJ

-0,42 Tc 0,54 Tw 0,06 -14,16 Td

[( Нетто)-121(Инк)-88(дом)]TJ

-0,24 Tc 0,78 Tw 288 0 Td

($ хххх) Тдж

-0,42 Tc 0,54 Tw -288 -14,1 Td

[(Добавить \()-125(Sub)-89(tr)-99(act)-119(\) it)-96(ems t)-111(hat)-103(affec)-97(t ne) -103(t вкл.)-100(ome)]TJ

-0.48 Тк 0,6 Тв 28,86 -14,16 Тд

[(и)-96(cas)-103(h flo)-89(ws d)-109(iffer)-99(ent)-118(ly:)]TJ

0 Tc 0,12 Tw 0 -14,16 TD

[(Амортизация, Depl)99(etion, Амортизация \(+\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0,12 Tc 0 Tw -259,2 -14,16 Td

[(Прибыль) 104 (в салу) 101 (е из пл) 105 (муравьиная задница) 84 (эт \ (- \))] TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(\(хххх\))Tj

0 Tc 0,12 Tw -259,2 -14,1 Td

[(Убыток от продажи pl)115(муравьиный актив \(+\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0 Tc 0,12 Tw -259,2 -14,16 Td

[(Уменьшение c)86(оборотные активы \(+\))]TJ

-0. 24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0,12 Tc 0 Tw -259,2 -14,16 Td

[(Увеличение)97(e in)92(текущее как)95(наборы \(-\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(\(хххх\))Tj

0 Tc 0,12 Tw -259,2 -14,16 Td

[(Увеличение)89(текущее обязательство)92(или)114(связи \(+\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0 Tc 0,12 Tw -259,2 -14,1 Td

[(Уменьшение c)86(текущая задолженность)88(или)114(связи)]TJ

0,12 Tc -0,06 Tw 144 0 Td

(\(-\))Tj

-0,24 Тс 0,36 Тв 115,2 0 Тд

(\(хххх\))Tj

0 Tc 0,12 Tw -288 -14,16 Td

[(Чистый денежный поток f)93(от операционной деятельности)97(vities)]TJ

-0.24 Тк 0,36 Тв 316,74 0 Тд

($ хххх)Tj

-0,06 Tc 0,18 Tw -316,74 -14,1 Td

[(Денежный поток от Investi)87(ng Activiti)86(es:)]TJ

-0,24 Tc 0,36 Tw 288 -14,16 Td

($ хххх) Тдж

0,24 Tc -0,12 Tw -259,2 -28,32 Td

[(Sam)98(e for)90(mat a)104(s di)107(rect m)117(ethod)]TJ

-0,24 Tc 0,36 Tw 259,2 -28,32 Td

( \(хххх\))Tj

0 Tc 0,12 Tw -288 -14,16 Td

[(Чистый денежный поток f) 93 (от Investin) 98 (g Activi) 100 (связи)] TJ

-0,24 Tc 0,36 Tw 345,54 0 Td

(хххх)ТДж

0 Тк 0,12 Тв -345,6 -14,1 Тд

[(Cash Fl) 94 (поступления от Fin) 100 (ancin) 86 (g Activi) 100 (связи)] TJ

-0.

24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0,12 Tc 0 Tw -259,2 -14,16 Td

[(Увеличение)97(e in)92(текущее как)95(наборы \(-\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(\(хххх\))Tj

0 Tc 0,12 Tw -259,2 -14,16 Td

[(Увеличение)89(текущее обязательство)92(или)114(связи \(+\))]TJ

-0,24 Tc 0,36 Tw 259,2 0 Td

(хххх)ТДж

0 Tc 0,12 Tw -259,2 -14,1 Td

[(Уменьшение c)86(текущая задолженность)88(или)114(связи)]TJ

0,12 Tc -0,06 Tw 144 0 Td

(\(-\))Tj

-0,24 Тс 0,36 Тв 115,2 0 Тд

(\(хххх\))Tj

0 Tc 0,12 Tw -288 -14,16 Td

[(Чистый денежный поток f)93(от операционной деятельности)97(vities)]TJ

-0.24 Тк 0,36 Тв 316,74 0 Тд

($ хххх)Tj

-0,06 Tc 0,18 Tw -316,74 -14,1 Td

[(Денежный поток от Investi)87(ng Activiti)86(es:)]TJ

-0,24 Tc 0,36 Tw 288 -14,16 Td

($ хххх) Тдж

0,24 Tc -0,12 Tw -259,2 -28,32 Td

[(Sam)98(e for)90(mat a)104(s di)107(rect m)117(ethod)]TJ

-0,24 Tc 0,36 Tw 259,2 -28,32 Td

( \(хххх\))Tj

0 Tc 0,12 Tw -288 -14,16 Td

[(Чистый денежный поток f) 93 (от Investin) 98 (g Activi) 100 (связи)] TJ

-0,24 Tc 0,36 Tw 345,54 0 Td

(хххх)ТДж

0 Тк 0,12 Тв -345,6 -14,1 Тд

[(Cash Fl) 94 (поступления от Fin) 100 (ancin) 86 (g Activi) 100 (связи)] TJ

-0. 24 Tc 0,36 Tw 288 -14,16 Td

($ хххх) Тдж

0,24 Tc -0,12 Tw -259,2 -28,32 Td

[(Sam)98(e for)90(mat a)104(s di)107(rect m)117(ethod)]TJ

-0,24 Tc 0,36 Tw 259,2 -28,26 Td

( \(хххх\))Tj

0 Tc 0,12 Tw -288 -14,16 Td

[(Чистый денежный поток f)93(от Fin)90(ancin)86(g Activi)100(ties)]TJ

287,94 0 тд

( )Tj

-0,24 Tc 0,36 Tw 57,6 0 Td

(хххх)ТДж

-0,06 Tc 0,18 Tw -345,6 -14,16 Td

(Чистое увеличение \(уменьшение\) денежных средств)Tj

-0,24 Tc 0,36 Tw 345,6 0 Td

($ хххх) Тдж

0,24 Tc -0,12 Tw -345,6 -14,16 Td

[(Cash)120(Bal)109(anc)88(e, Be)85(gin)118(ni)98(ng of)113(pe)106(riod)]TJ

-0.24 Тк 0,36 Тв 345,6 0 Тд

(хххх)ТДж

0,24 Tc -0,12 Tw -345,6 -14,1 Td

[(Наличные)120(Бал)109(анк)88(е, Эн)85(д й)111(е пери)139(од)]TJ

-0,24 Tc 0,36 Tw 345,6 0 Td

($ хххх) Тдж

ET

д

1 0 0 -1 355,68 470,88 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 148,68 439,68 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 24,96 л

С

Вопрос

д

1 0 0 -1 378,84 426,48 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 39,36 л

С

Вопрос

д

1 0 0 -1 149,4 400,8 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 25,44 л

С

Вопрос

д

1 0 0 -1 357,84 371,76 см

0 0 м

42.

24 Tc 0,36 Tw 288 -14,16 Td

($ хххх) Тдж

0,24 Tc -0,12 Tw -259,2 -28,32 Td

[(Sam)98(e for)90(mat a)104(s di)107(rect m)117(ethod)]TJ

-0,24 Tc 0,36 Tw 259,2 -28,26 Td

( \(хххх\))Tj

0 Tc 0,12 Tw -288 -14,16 Td

[(Чистый денежный поток f)93(от Fin)90(ancin)86(g Activi)100(ties)]TJ

287,94 0 тд

( )Tj

-0,24 Tc 0,36 Tw 57,6 0 Td

(хххх)ТДж

-0,06 Tc 0,18 Tw -345,6 -14,16 Td

(Чистое увеличение \(уменьшение\) денежных средств)Tj

-0,24 Tc 0,36 Tw 345,6 0 Td

($ хххх) Тдж

0,24 Tc -0,12 Tw -345,6 -14,16 Td

[(Cash)120(Bal)109(anc)88(e, Be)85(gin)118(ni)98(ng of)113(pe)106(riod)]TJ

-0.24 Тк 0,36 Тв 345,6 0 Тд

(хххх)ТДж

0,24 Tc -0,12 Tw -345,6 -14,1 Td

[(Наличные)120(Бал)109(анк)88(е, Эн)85(д й)111(е пери)139(од)]TJ

-0,24 Tc 0,36 Tw 345,6 0 Td

($ хххх) Тдж

ET

д

1 0 0 -1 355,68 470,88 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 148,68 439,68 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 24,96 л

С

Вопрос

д

1 0 0 -1 378,84 426,48 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 39,36 л

С

Вопрос

д

1 0 0 -1 149,4 400,8 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 25,44 л

С

Вопрос

д

1 0 0 -1 357,84 371,76 см

0 0 м

42. 96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 153,48 339,84 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 25,44 л

С

Вопрос

д

1 0 0 -1 378,12 324,24 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 39,36 л

С

Вопрос

д

1 0 0 -1 153,48 296,88 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 25,44 л

С

Вопрос

д

1 0 0 -1 357,84 271,92 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 413,28 261,12 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 412,56 232,32 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 414 212,64 см

0 0 м

42.96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 414 210,48 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

/Артефакт >БДК

д

1 0 0 1 192,1459961 35,1999512 см

0 г

/GS0 г

0 Tc 0 Tw /Fm0 Do

Вопрос

ЭМС конечный поток

эндообъект

40 0 объект

>>>/Ресурсы>/ProcSet[/PDF/Text]>>/Подтип/Форма>>поток

д

БТ

0 г

0 я

/C2_0 8 Тф

0 Tc 0 Tw 0 Ts 100 Tz 0 Tr 0 -6,316 TD

[-1-1]ТиДжей

ET

Вопрос конечный поток

эндообъект

41 0 объект

>

эндообъект

21 0 объект

>

эндообъект

43 0 объект

[45 0 Р]

эндообъект

44 0 объект

>поток

H\_k0}(j4ŭn&N1D_S:X@ǹ»ɽq>fX(~w:B`y8t`TrWcg؛ؚ~/[iӉQ4i/f4~ξv#SlV{}X֝U|INq5imuQUSu zjP$I

96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 153,48 339,84 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 25,44 л

С

Вопрос

д

1 0 0 -1 378,12 324,24 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 39,36 л

С

Вопрос

д

1 0 0 -1 153,48 296,88 см

0 0 0 РГ

1,2 Вт [1,2 1,2]0 д

0 0 м

0 25,44 л

С

Вопрос

д

1 0 0 -1 357,84 271,92 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 413,28 261,12 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 412,56 232,32 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 414 212,64 см

0 0 м

42.96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

д

1 0 0 -1 414 210,48 см

0 0 м

42,96 0 л

42,96 0,72 л

0 0,72 л

е*

Вопрос

/Артефакт >БДК

д

1 0 0 1 192,1459961 35,1999512 см

0 г

/GS0 г

0 Tc 0 Tw /Fm0 Do

Вопрос

ЭМС конечный поток

эндообъект

40 0 объект

>>>/Ресурсы>/ProcSet[/PDF/Text]>>/Подтип/Форма>>поток

д

БТ

0 г

0 я

/C2_0 8 Тф

0 Tc 0 Tw 0 Ts 100 Tz 0 Tr 0 -6,316 TD

[-1-1]ТиДжей

ET

Вопрос конечный поток

эндообъект

41 0 объект

>

эндообъект

21 0 объект

>

эндообъект

43 0 объект

[45 0 Р]

эндообъект

44 0 объект

>поток

H\_k0}(j4ŭn&N1D_S:X@ǹ»ɽq>fX(~w:B`y8t`TrWcg؛ؚ~/[iӉQ4i/f4~ξv#SlV{}X֝U|INq5imuQUSu zjP$IПонимание Cash Анализ потока |Принятие решений в сельском хозяйстве

Понимание анализа денежных потоков

Отчет о движении денежных средств является одним из наиболее важных финансовых отчетов для проекта или бизнеса. Заявление может быть таким же простым, как анализ одной страницы, или может включать несколько графиков, которые передают информацию в центральное заявление.

Заявление может быть таким же простым, как анализ одной страницы, или может включать несколько графиков, которые передают информацию в центральное заявление.

Отчет о движении денежных средств представляет собой список потоков денежных средств, поступающих и исходящих от бизнеса или проекта. Думайте об этом как о своем расчетном счете в банке. Депозиты — это приток наличности, а снятие средств (чеки) — отток наличности. Остаток на вашем расчетном счете — это ваш чистый денежный поток в определенный момент времени.

Отчет о движении денежных средств представляет собой список денежных потоков, произошедших за прошедший отчетный период.Прогноз будущих денежных потоков называется бюджетом денежных потоков . Вы можете думать о бюджете движения денежных средств как о прогнозе будущих депозитов и снятий на ваш текущий счет.

Отчет о движении денежных средств касается не только суммы денежных потоков, но и времени их возникновения. Многие денежные потоки построены с несколькими периодами времени. Например, он может отображать ежемесячные притоки и оттоки денежных средств в течение года. Он не только прогнозирует остаток денежных средств, оставшихся на конец года, но и остаток денежных средств за каждый месяц.

Многие денежные потоки построены с несколькими периодами времени. Например, он может отображать ежемесячные притоки и оттоки денежных средств в течение года. Он не только прогнозирует остаток денежных средств, оставшихся на конец года, но и остаток денежных средств за каждый месяц.

Оборотный капитал является важной частью анализа движения денежных средств. Он определяется как сумма денег, необходимая для осуществления деловых операций и транзакций, и рассчитывается как текущие активы (наличные или почти денежные средства) за вычетом текущих обязательств (обязательств, подлежащих погашению в течение предстоящего отчетного периода). Вычисление суммы оборотного капитала дает вам быстрый анализ ликвидности бизнеса в течение будущего отчетного периода. Если оборотный капитал кажется достаточным, разработка бюджета движения денежных средств может не иметь решающего значения.Но если оборотного капитала окажется недостаточно, бюджет движения денежных средств может выявить проблемы с ликвидностью, которые могут возникнуть в течение следующего года.

Большинство операторов построены таким образом, что вы можете идентифицировать каждый отдельный элемент входящего или исходящего потока с местом для описания элемента. Такие отчеты, как инструмент принятия решений Бюджет движения денежных средств (12 периодов), предоставляют собой гибкий инструмент для простых прогнозов движения денежных средств. Также доступен более полный инструмент для денежного потока фермы (инструмент принятия решений).Более подробно о создании бюджета движения денежных средств рассказывается в статье «Двенадцать шагов к составлению бюджета движения денежных средств».

Некоторые бюджеты денежных потоков составляются таким образом, чтобы вы могли контролировать точность своих прогнозов. Эти бюджеты позволяют вам делать ежемесячные прогнозы денежных потоков на предстоящий год, а также вводить фактические притоки и оттоки по мере продвижения в течение года. Это позволит вам сравнить ваши прогнозы с вашими фактическими денежными потоками и внести коррективы в прогнозы на оставшуюся часть года.

Причины создания бюджета движения денежных средств

Думайте о деньгах как о компоненте, обеспечивающем бесперебойную работу бизнеса, так же как смазка является компонентом, обеспечивающим бесперебойную работу машины. Без достаточного количества наличных денег бизнес не может функционировать, потому что многие транзакции требуют денежных средств для их завершения.

Создавая бюджет движения денежных средств, вы можете прогнозировать источники и приложения средств на предстоящие периоды времени.Вы заранее определите любые периоды дефицита наличности, чтобы вы могли предпринять корректирующие действия сейчас, чтобы уменьшить дефицит. Это может включать изменение сроков определенных транзакций. Он также может определить, когда деньги будут заимствованы. Если речь идет о заимствовании, это также определит сумму наличных денег, которые необходимо взять взаймы.

Также можно определить периоды избыточной наличности. Эта информация может быть использована для направления избыточных денежных средств в активы, приносящие процентный доход, где может быть получен дополнительный доход, или для запланированных платежей по кредиту.

Эта информация может быть использована для направления избыточных денежных средств в активы, приносящие процентный доход, где может быть получен дополнительный доход, или для запланированных платежей по кредиту.

Денежный поток не является прибыльностью

Люди часто ошибочно полагают, что отчет о движении денежных средств покажет прибыльность бизнеса или проекта. Несмотря на тесную связь, денежный поток и прибыльность различны. В отчете о движении денежных средств перечислены притоки и оттоки денежных средств, а в отчете о прибылях и убытках перечислены доходы и расходы. Отчет о движении денежных средств показывает ликвидность , а отчет о прибылях и убытках показывает прибыльность .

Многие статьи доходов также являются притоком денежных средств.Продажа сельскохозяйственных культур и домашнего скота обычно является как доходом, так и притоком денежных средств. Время также обычно такое же, если чек получен и депонирован на ваш счет во время продажи. Многие статьи расходов также являются статьями оттока денежных средств. Закупка кормов для скота (кассовый метод учета) является как расходной, так и статьей оттока денежных средств. Сроки также совпадают, если чек выписывается во время покупки.

Многие статьи расходов также являются статьями оттока денежных средств. Закупка кормов для скота (кассовый метод учета) является как расходной, так и статьей оттока денежных средств. Сроки также совпадают, если чек выписывается во время покупки.

Однако существует множество статей денежных средств, которые не являются статьями доходов и расходов, и наоборот.Например, покупка трактора представляет собой отток денежных средств, если вы платите наличными в момент покупки, как показано в примере в таблице 1. время покупки и ежегодные выплаты основного долга и процентов представляют собой отток денежных средств каждый год, как показано в таблице 2.

Трактор является капитальным активом и имеет срок службы более одного года. Он включается в качестве статьи расходов в отчет о прибылях и убытках на сумму, на которую снижается его стоимость из-за износа и устаревания.Это называется «амортизация». Стоимость амортизации указывается каждый год. В таблицах ниже трактор стоимостью 70 000 долларов США амортизируется в течение семи лет по ставке 10 000 долларов США в год.

Можно использовать амортизацию, рассчитанную для целей налога на прибыль. Однако для более точного расчета чистой прибыли следует использовать реалистичную сумму амортизации, чтобы приблизить фактическое снижение стоимости машины в течение года.

В таблице 2, где покупка финансируется, сумма процентов, выплаченных по кредиту, включена в качестве расходов вместе с амортизацией, поскольку проценты представляют собой стоимость заимствования денег.Тем не менее, основные платежи не являются расходом, а просто денежным переводом между вами и вашим кредитором.

Прочая финансовая отчетность

Отчет о движении денежных средств является лишь одним из нескольких финансовых отчетов, которые можно использовать для измерения финансовой устойчивости бизнеса. Другие общие отчеты включают баланс или отчет о чистой стоимости и отчет о прибылях и убытках, хотя есть несколько других отчетов, которые могут быть включены.

Эти отчеты вместе составляют всеобъемлющую финансовую картину бизнеса. Балансовый отчет или отчет о чистой стоимости показывает платежеспособность бизнеса в определенный момент времени. Отчетность часто составляется в начале и в конце отчетного периода (например, 1 января). В отчете записываются активы бизнеса и их стоимость, а также обязательства или финансовые требования к бизнесу, то есть долги. Сумма, на которую активы превышают обязательства, является «чистой стоимостью» бизнеса.Чистая стоимость отражает текущую стоимость инвестиций в бизнес со стороны владельцев.

Отчет о прибылях и убытках представляет собой динамический отчет, в котором фиксируются доходы и расходы за отчетный период. Чистая прибыль (убыток) за период увеличивает (уменьшает) чистую стоимость бизнеса (как показано в конечном балансе по сравнению с начальным балансом).

Полный комплект финансовых отчетов (инструмент принятия решений), включая начальный и конечный отчеты о собственном капитале, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале и показатели финансовой деятельности, доступен для всестороннего финансового анализа вашей бизнес.

Чтобы помочь вам оценить финансовое состояние вашего бизнеса, Финансовые показатели эффективности позволяют вам проверить свой бизнес и понять, что эти показатели эффективности означают для вашего бизнеса.

Отзыв Кельвина Лейбольда, специалиста по расширению знаний, [email protected]

Дона Хофстранда, вышедшего на пенсию специалиста по расширению и добавленной стоимости в сельском хозяйстве, [email protected]

Притоки и оттоки денежных средств по операциям | Малый бизнес

Автор: Джим Вудрафф Обновлено 11 марта 2019 г.

В финансовой отчетности большое внимание всегда уделяется прибыли, но счета оплачиваются денежным потоком.Отчет о движении денежных средств является одним из наиболее важных инструментов управления, доступных владельцу малого бизнеса.

Вы можете подумать, что хорошая прибыль означает, что в компании все в порядке. Не правда. Стабильная прибыль не является адекватным показателем финансового состояния бизнеса.

Отчет о движении денежных средств компании является гораздо лучшим барометром финансового состояния бизнеса. Руководство несет ответственность за понимание притока и оттока денежных средств компании.

Денежные потоки в сравнении с доходами и расходами

Общепринятые принципы бухгалтерского учета позволяют манипулировать некоторыми статьями в отчете о прибылях и убытках компании. Например, продажи в кредит учитываются немедленно, даже если денежные средства от продажи могут быть получены только через 30–90 дней. Между тем, компании по-прежнему необходимо иметь достаточно денежных средств для покрытия своих операционных расходов.

Расчет прибыли включает вычеты некоторых неденежных статей, таких как списание амортизации гудвила.В этом случае прибыль может быть занижена по сравнению с денежным потоком. Отчеты о движении денежных средств не подлежат таким манипуляциям. Следовательно, отчет о движении денежных средств предлагает более реалистичную оценку эффективности и устойчивости компании.

Денежные потоки бизнеса делятся на три категории.

Движение денежных средств от операционной деятельности

Движение денежных средств от операционной деятельности – это сумма денег, которую компания получает (приток) от своей основной деятельности по производству и продаже готовой продукции или оказанию услуг наряду с оттоками, такими как оплата расходов.Статьи, включенные в потоки денежных средств от операционной деятельности, включают:

- Денежные поступления от продаж

- Денежные средства, полученные от доходов от инвестиций

- Платежи поставщикам и работникам

- Выплаты процентов и налогов

- Увеличение или уменьшение дебиторской задолженности запасы и расходы будущих периодов

- Увеличение или уменьшение кредиторской задолженности

Иногда компания может иметь отрицательный денежный поток, если она тратит деньги, например, на внедрение нового продукта. Однако постоянный отрицательный денежный поток от операционной деятельности является признаком плохого управления.

Однако постоянный отрицательный денежный поток от операционной деятельности является признаком плохого управления.

Бизнес должен генерировать положительный денежный поток от операций, чтобы иметь средства для покупки основных средств и погашения долга.

Денежный поток от инвестирования

Помимо операций компании также занимаются покупкой и продажей основных средств и инвестиций:

- Покупка и продажа оборудования, недвижимости, зданий, транспортных средств и машин

- Покупка и продажа краткосрочные инвестиции

- Приобретение и отчуждение инвестиций в другие компании

Движение денежных средств от финансирования

Приток и отток денежных средств от финансирования связаны с изменениями долга и собственного капитала.

- Увеличение долга, облигаций и заметки, подлежащих оплате

- Увеличение капитала от акционеров

- Платежи на складе выкупа

- Платежи по принципам кредита

- Выплаты дивидендов

Малого бизнеса владелец должны понимать денежные потоки компании для принятия обоснованных деловых решений, независимо от появления твердой прибыли. Известно, что компании, сообщающие о высокой прибыли, прекращают свою деятельность, потому что у них заканчиваются наличные деньги.

Известно, что компании, сообщающие о высокой прибыли, прекращают свою деятельность, потому что у них заканчиваются наличные деньги.

ЕС-616

ЕС-616ЕС-616

Университет Пердью

Совместная служба поддержки

Уэст-Лафайет, IN 47907

Фредди Л. Барнард, доцент кафедры экономики сельского хозяйства

Прогнозируемый отчет о движении денежных средств используется для оценки притока денежных средств и оттоки для сдерживания. мой когда, сколько и на какой срок наличными дефицит или излишек будет существовать для фермерского бизнеса в течение предстоящий период времени.Затем эта информация может быть использована для обоснования заявки на кредит, определять графики погашения и планировать краткосрочные инвестиции. Эта публикация посвящена подготовке и использованию прогнозируемый отчет о движении денежных средств при управлении фермерским бизнесом.

Отчет о прогнозируемом движении денежных средств лучше всего определить как список

ожидаемые притоки и оттоки денежных средств на предстоящий период (обычно

год). Ожидаемые кассовые операции вводятся для подпериода

ожидается, что они произойдут.Продолжительность субпериода зависит от

используется ли ежемесячный или ежеквартальный отчет о движении денежных средств. Слово

наличные деньги имеют решающее значение в этом определении, потому что только наличные деньги являются

включаются в отчет о движении денежных средств.

Ожидаемые кассовые операции вводятся для подпериода

ожидается, что они произойдут.Продолжительность субпериода зависит от

используется ли ежемесячный или ежеквартальный отчет о движении денежных средств. Слово

наличные деньги имеют решающее значение в этом определении, потому что только наличные деньги являются

включаются в отчет о движении денежных средств.

Притоки денежных средств включают в себя операционные и капитальные поступления и могут

включают несельскохозяйственные, а также сельскохозяйственные доходы. Отток денежных средств обычно

включать такие вещи, как работа фермы и капитальные затраты, семейные

расходы на проживание и платежи по кредиту. Однако, если сельскохозяйственное производство

полностью отделен от семьи, расходы на проживание не будут

включаются в отчет о движении денежных средств по сельскохозяйственной деятельности.Ан

Примером такого соглашения может быть ферма, зарегистрированная

и выплачивает зарплату членам семьи. Также включен в список наличных

Расходы – это обязательства по погашению долга, как основного долга, так и процентов.

Какая информация предоставляется?

Операционные расходы обычно не оплачиваются равномерно в течение год для многих фермерских хозяйств. Кроме того, маркетинговые модели для многих ферм продукция распределяется неравномерно в течение года.Следовательно, доходы обычно не идут в бизнес, а расходы поступают не выходить из бизнеса на равной и регулярной основе в течение год. Это приводит к периодам кассового дефицита и профицита.

Знание сумм кассовых дефицитов и излишков и выбор времени и продолжительность каждой из них чрезвычайно помогают в создании линии кредит с кредитором. Прогнозируемый отчет о движении денежных средств четко определяет, когда потребуются кредитные средства и когда кредитор может ожидать возмещения.Эта информация чрезвычайно полезна в обоснование запросов на получение кредита, особенно во время финансового стресса раз.

Кроме того, прогнозируемый отчет о движении денежных средств позволяет пользователю

определить сумму и продолжительность излишков наличности, что полезно

при выборе между различными краткосрочными депозитными инструментами

в настоящее время доступны для инвестора (т. е. 3-месячные сертификаты,

6-месячные сертификаты денежного рынка, фонды денежного рынка и т. д.).

е. 3-месячные сертификаты,

6-месячные сертификаты денежного рынка, фонды денежного рынка и т. д.).

Разумеется, точность информации, предоставляемой прогнозируемым отчет о движении денежных средств зависит от точности доходов и расходов прогнозы, детали, включенные в отчет о движении денежных средств, и составляется ли отчет на кварталы, месяцы или даже недели.Несмотря на то, что ему может не хватать точности из-за того, что он является оценочным, прогнозируемый отчет о движении денежных средств дает прогноз ожидаемых кассовые дефициты и излишки, которые могут быть обновлены как год прогрессирует.

Как организован отчет?

Возможно, лучший способ понять, как прогнозируемый денежный поток

заявление организовано, это думать с точки зрения календаря, с

столбцы, представляющие подпериоды периода планирования, используемые в

проекция.Обычно период планирования составляет один год, но

подпериоды могут быть настолько подробными, насколько вы пожелаете. Подпериоды могут представлять

кварталы, месяцы и даже недели.

Подпериоды могут представлять

кварталы, месяцы и даже недели.