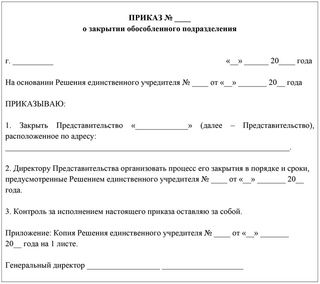

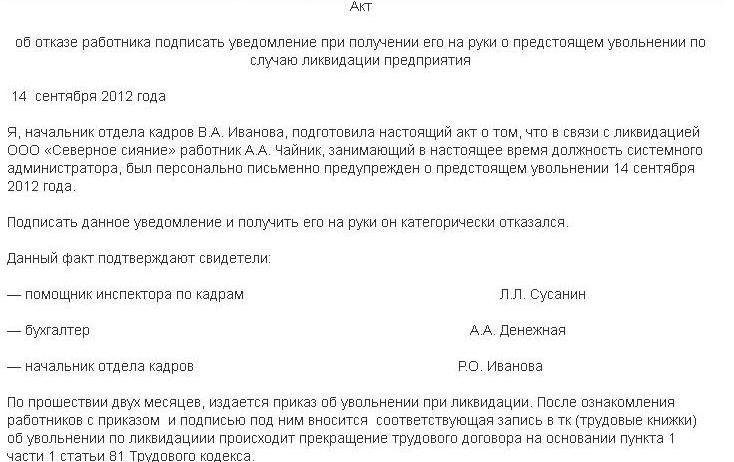

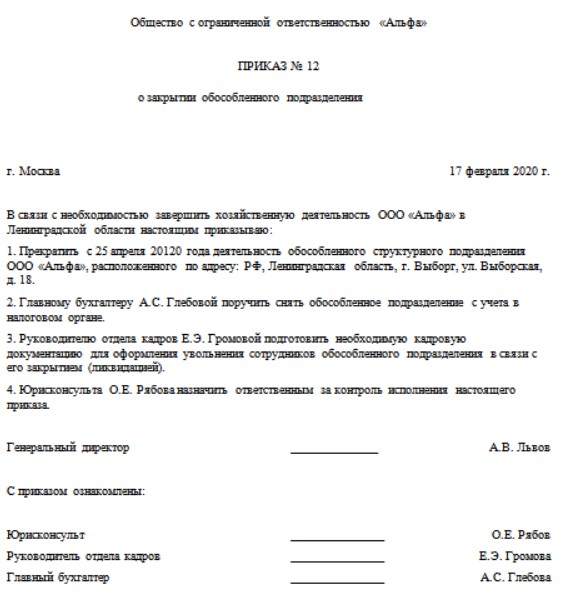

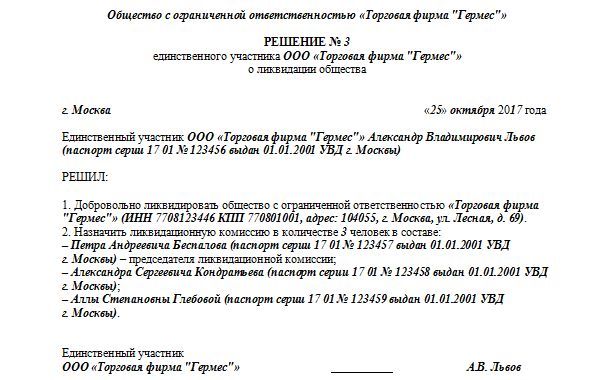

Форма уведомления об увольнении в связи с ликвидацией организации

]]>Подборка наиболее важных документов по запросу Форма уведомления об увольнении в связи с ликвидацией организации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Форма уведомления об увольнении в связи с ликвидацией организацииСтатьи, комментарии, ответы на вопросы: Форма уведомления об увольнении в связи с ликвидацией организации Путеводитель по кадровым вопросам. УвольнениеПриказ о расторжении трудового договора составляется по унифицированной форме N Т-8. В нем указывается, что трудовые отношения прекращаются согласно п. 1 ч. 1 ст. 81 ТК РФ в связи с ликвидацией организации. В приказе также приводится ссылка на решение о ликвидации юридического лица, отражаются реквизиты уведомления об увольнении, а в случае досрочного расторжения договора — реквизиты соответствующего заявления. Нормативные акты: Форма уведомления об увольнении в связи с ликвидацией организации Федеральный закон от 08.08.2001 N 129-ФЗ

Нормативные акты: Форма уведомления об увольнении в связи с ликвидацией организации Федеральный закон от 08.08.2001 N 129-ФЗ«О государственной регистрации юридических лиц и индивидуальных предпринимателей»

(с изм. и доп., вступ. в силу с 25.08.2021)а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены, произведены все выплаты, предусмотренные трудовым законодательством Российской Федерации для работников, увольняемых в связи с ликвидацией юридического лица, и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

Ликвидация ИП — новая форма Р26001

Обратите внимание, что с 25 ноября 2020 года действует новая форма Р26001, утвержденная Приказом ФНС России от 31. 08.2020 N ЕД-7-14/617@.

08.2020 N ЕД-7-14/617@.Пункт 1 заполняется в соответствии со сведениями Единого государственного реестра индивидуальных предпринимателей. Указывается ОГРНИП и ФИО, при этом фамилия, имя и отчество заполняются на русском языке.

В пункте 2 в обязательном порядке нужно заполнить адрес электронной почты. Именно туда поступят документы из налоговой, связанные с ликвидацией ИП. Эти документы будут подписаны ЭЦП налогового органа и в соответствии с Федеральным законом № 63-ФЗ «Об электронной подписи» равнозначны документам с проставленной синей печатью.

Но если заявитель желает получить документы на бумажном носителе, тогда в поле ниже необходимо проставить цифру 1. Рекомендуем значение 1 проставлять в любом случае, даже если впоследствии заявитель не посетит налоговую для получения документов.

В пункте 3 укажите номер контактного телефона заявителя. В требованиях нет сноски «при наличии», так что подразумевается обязательное указание номера телефона.

Ниже заявителю в соответствующей строке нужно собственноручно указать ФИО и поставить подпись. Исключением будет направление документов в налоговую в электронном виде — в этом случае форму Р26001 подписывать не нужно.

Пункт 4 заполняется сотрудником налоговой инспекции или многофункционального центра при лично подаче заявления в соответствующий орган.

Пункт 5 заполняется нотариусом либо должностным лицом, уполномоченным совершать нотариальные действия. Заверять форму Р26001 нужно в случае подачи заявления через доверенное лицо или по почте.

Практики — Институт государства и права

В соответствии с Приказом Министерства науки и высшего образования Российской Федерации от 05. 08.2020 № 885 «О практической подготовке обучающихся» и Положением о практической подготовке обучающихся Федерального государственного автономного образовательного учреждения высшего образования «Тюменский государственный университет» (утверждено решением Ученого совета от 30.11.2020, протокол № 15) с 01.01.2021 все виды практики обучающихся Института государства и права будут проводится в формате практической подготовки.

08.2020 № 885 «О практической подготовке обучающихся» и Положением о практической подготовке обучающихся Федерального государственного автономного образовательного учреждения высшего образования «Тюменский государственный университет» (утверждено решением Ученого совета от 30.11.2020, протокол № 15) с 01.01.2021 все виды практики обучающихся Института государства и права будут проводится в формате практической подготовки.Практическая подготовка – форма организации образовательной деятельности при освоении образовательной программы в условиях выполнения обучающимися определенных видов работ, связанных с будущей профессиональной деятельностью и направленных на формирование, закрепление, развитие практических навыков и компетенций по профилю соответствующей образовательной программы.

Сроки прохождения практики определяются в начале каждого учебного года и доступны для ознакомления в календарных учебных графиках в разделе «Образование» (по направлениям).

Базой проведения практики может выступать сам Институт или одна из Профильных организаций различных организационно-правовых форм. Основание для проведения практики служит договор об организации практической подготовки между Университетом и Профильной организацией. Список организаций, с которыми заключен договор о практической подготовке обучающихся, размещен на отдельной странице.

Основание для проведения практики служит договор об организации практической подготовки между Университетом и Профильной организацией. Список организаций, с которыми заключен договор о практической подготовке обучающихся, размещен на отдельной странице.

Для прохождения практики в любых подразделениях Тюменского государственного университета (в Студенческой юридической клинике, на кафедрах, в Управлениях и т.п.) оформление договора не требуется.

ПРИМЕЧАНИЕ: Организацией является юридическое лицо, образованное в соответствии с законодательством Российской Федерации (см. полное определение в ст. 11 Налогового Кодекса РФ). В связи с этим практическая подготовка не может проходить во всех местах, не подпадающих под данное определение, в том числе у индивидуальных предпринимателей.

При желании пройти практику у арбитражного управляющего, необходимо заключить индивидуальный договор с его саморегулируемой организацией.

При желании пройти практику у адвоката, необходимо заключить договор с организацией, в которую он входит.

Информация об электронных адресах лаборантов доступна на в разделе «Структура института».

Информация об электронных адресах лаборантов доступна на в разделе «Структура института». За 2 недели до начала практики в Институте издается приказ о направлении обучающихся на практику, выписки из которых направляются в Профильные организации. В случае отсутствия на момент подготовки приказа информации о предполагаемом месте прохождения практики или заключенного индивидуального договора обучающийся направляется для прохождения практики на кафедру, за которой закреплена данная практика.

В исключительных случаях после выхода приказа обучающийся может обратится в Институт с заявлением о смене предполагаемого места практики. Смена места прохождения практики возможна в том случае, если оно возможно без нарушения сроков прохождения практики или положений иных нормативных документов. Поскольку при изменении места прохождения практики необходимо издание приказа и направление его в Профильные организации, не рекомендуется подача такого заявления менее чем за 1 неделю до начала практики.

В случае, если обучающийся по уважительной причине не смог пройти практику в установленные календарным учебным графиком сроки, он может обратится в Институт с заявлением об изменении сроков прохождения практики. При этом для него готовится индивидуальный календарный учебный график. Такое заявление необходимо подать до окончания практики по календарному учебному графику.

Обучающиеся, не выполнившие программ практики, либо получившие неудовлетворительную оценку, могут быть отправлены на повторное прохождение практики в рамках ликвидации академической задолженности в соответствии с индивидуальным календарным учебным графиком. Повторное прохождение практики допускается не более одного раза.

Сроки сдачи отчетных документов о прохождении практики устанавливаются Положением об организации практики. Обучающиеся очной формы сдают отчет и прочие документы о прохождении практики в последние 2-3 дня практики, обучающимися заочной формы — в первые 2-3 дня экзаменационной сессии, выпускной курс заочной формы обучения — в последние 2-3 дня практики.

Состав отчетной документации для каждой конкретной практики определяется рабочей программой практики. Образцы отчетной документации и требования к её содержанию можно найти в рабочей программе практики. В ней же содержатся и образцы оформления отчетной документации. В соответствии с локальными нормативными актами Университета, минимальный набор отчетной документации, который должен быть предоставлен по итогам прохождения практики, включает в себя:

1. Индивидуальное (реже — групповое) задание обучающегося

2. Дневник прохождения практики (заверяется подписью руководителя практики от Профильной организации и печатью организации)

3. Характеристика обучающегося (заверяется подписью руководителя практики от Профильной организации и печатью организации)

5. Индивидуальный договор о прохождении практики (при наличии)

Рабочей программой практики может быть предусмотрена процедура защиты отчета о прохождении практики.

В этом случае в отчете ставится отметка о дате и результатах прохождения защиты.

В этом случае в отчете ставится отметка о дате и результатах прохождения защиты. Контактная информация:

По вопросам, связанным с оформлением индивидуальных договоров необходимо обращаться к

По вопросам содержания практики, возможных мест её прохождения и оформления отчетных документов — к руководителям практики.

При отсутствии связи с руководителем практики — к лаборантам кафедр.

Образцы отчетных документов (по приказу от 14.10.2020):

Шаблон индивидуального задания

Шаблон дневника прохождения практики

Шаблон отчета о прохождении практики

Шаблон характеристики

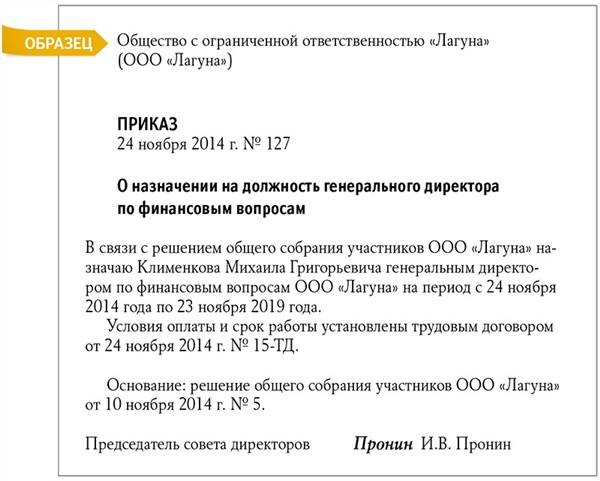

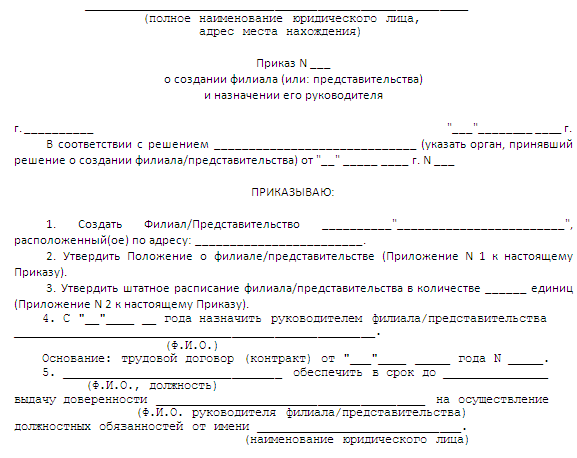

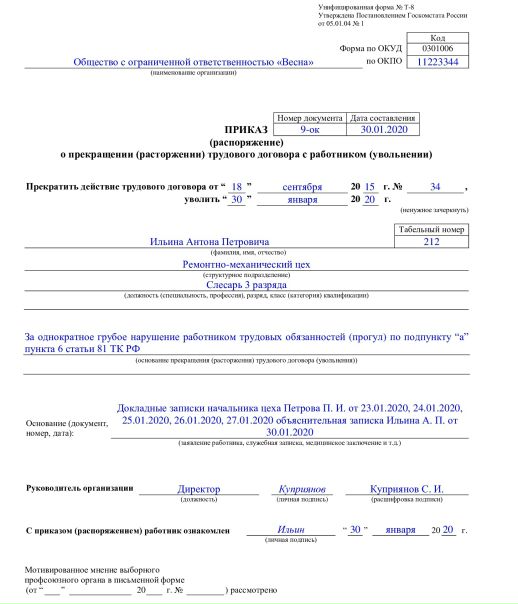

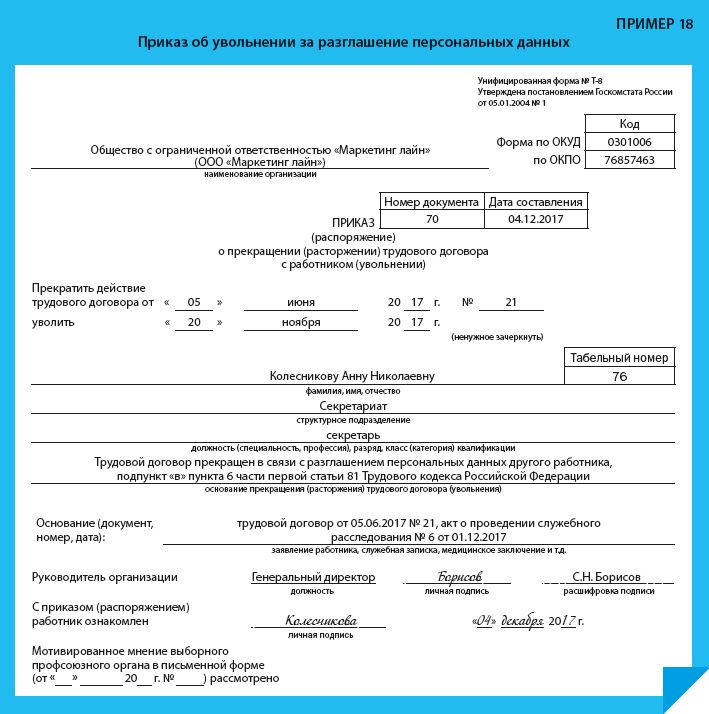

Образец приказа об увольнении по форме Т-8. Бланк 2021-2022 года

Форма Т-8 не что иное, как унифицированный письменный приказ об увольнении наемного сотрудника по стандартному установленному образцу. Оформляется этот документ на основании письменного заявления сотрудника о желании прекратить трудовые взаимоотношения с работодателем.![]() Данное заявление должно быть написано не менее чем за две недели до того, как сотрудник окончательно расстанется с местом работы.

Данное заявление должно быть написано не менее чем за две недели до того, как сотрудник окончательно расстанется с местом работы.

Следует отметить, что бланк формы Т-8 не является строго обязательным при оформлении приказа на увольнение, каждая организация может разработать свой собственный бланк или писать данный документ в свободной форме.

Главное, что в любом случае должно в нем содержаться – это название компании, личные данные увольняемого, причина увольнения (по ТК РФ), подпись директора (или уполномоченного на это лица) и подпись сотрудника.

ФАЙЛЫ

Скачать пустой бланк приказа об увольнении по форме Т-8 .docСкачать образец заполнения приказа о прекращении трудового договора по форме Т-8 .docСкачать бланк приказа об увольнении по форме Т-8а в RTF

Кто составляет приказ об увольнении по форме Т-8

Как правило, на большинстве предприятий оформлением бланка занимается сотрудник кадрового отдела, который после заполнения передает данный документ на подпись руководителю. Иногда, если компания небольшая, оформить форму Т-8 может и сам директор организации. После внесения в бланк всех необходимых сведений и подписи руководителя, с приказом должен ознакомиться увольняемый работник и также поставить в нем свою подпись.

Иногда, если компания небольшая, оформить форму Т-8 может и сам директор организации. После внесения в бланк всех необходимых сведений и подписи руководителя, с приказом должен ознакомиться увольняемый работник и также поставить в нем свою подпись.

На основании формы Т-8 вносятся записи в личную карточку сотрудника, в его трудовую книжку, а также делаются соответствующие подсчеты в бухгалтерии.

Шапка документа

Первое, что нужно внести в форму приказа Т-8 – полное наименование компании, в которой трудился работник, с обязательным указанием организационно-правового статуса (ИП, ЗАО, ООО, ОАО).

После этого здесь указывается номер приказа об увольнении (по внутреннему документообороту) и дата его составления. Оформляется он всегда в последний рабочий день сотрудника. В этот же день сотруднику необходимо выдать на руки все его документы (трудовую книжку, диплом и т.д.), а также выплатить расчетные заработные средства, включая выходное пособие, компенсацию за отпуск, и другие полагающиеся по закону выплаты.

В строке чуть ниже, о прекращении действия трудового договора, нужно указать дату заключения срочного трудового договора.

Внимание: эту строку надо заполнять только тогда, когда договор был срочным, в противном случая ее следует оставить пустой, а вместо этого внести запись в поле «Уволить» (число, месяц и год увольнения).

Таким образом, здесь надо выбрать один из двух вариантов.

Данные сотрудника и основание для увольнения

Эта часть касается основных сведений о работнике, а также причин его увольнения.

Сначала вписывается фамилия, имя, отчество увольняемого сотрудника (без каких-либо сокращений, в родительном падеже). Рядом, в соответствующую ячейку, ставится табельный номер, присвоенный сотруднику при трудоустройстве.

Затем указывается структурное подразделение (или название отдела), к которому относился сотрудник в данной организации, вписывается его должность.

Далее вписывается основание для прекращения трудового договора (увольнения). Здесь нужно указать причину увольнения строго в соответствии с Трудовым кодексом РФ. Чаще всего сюда вписывается пункт 3 статьи 77 ТК РФ (по собственному желанию).

Здесь нужно указать причину увольнения строго в соответствии с Трудовым кодексом РФ. Чаще всего сюда вписывается пункт 3 статьи 77 ТК РФ (по собственному желанию).

Основанием для приказа служит документ, по которому с работником расторгается трудовой договор или происходит увольнение (тут надо обязательно указать вид документа и дату, когда он был составлен). Как правило, это личное заявление со стороны увольняющегося, но могут быть и другие свидетельства, например медицинское заключение, повестка в военкомат, служебная записка и т.д.

Подписи сторон

После внесения основных сведений, приказ необходимо передать на утверждение директору предприятия, который своей подписью дает приказу законную силу.

И уже после подписания руководителем организации, с приказом необходимо также под роспись ознакомить сотрудника. Если подпись сотрудника в данном документе будет отсутствовать, то сотрудник может в дальнейшем оспорить свое увольнение через суд.

При наличии на предприятии профсоюзного органа, следует также поставить на данном бланке и его отметку.

После оформления бланка Т-8 первый экземпляр приказа остаётся в архиве организации, второй отправляется в бухгалтерию, где производится окончательный финансовый расчет с сотрудником.

Если работник был лицом материально ответственным, то к данному приказу необходимо приложить документ о том, что к нему отсутствуют материальные претензии.

Кроме того, при желании бывшего сотрудника получить копии внутренних документов, связанных с его трудовой деятельностью на предприятии (приказов о трудоустройстве, переводах на другие работы и т.д.), их необходимо выдать в трехдневный срок с момента написания заявления на увольнение. Все копии должны быть в обязательном порядке заверены ответственными лицами.

Налоговые заявления | Комитет государственных доходов Министерства финансов Республики Казахстан

Приказ Министра финансов Республики Казахстан от 12 февраля 2018 года №160 «Об утверждении форм налоговых заявлений» (зарегистрирован Министерством юстиции Республики Казахстан за № 16402 от 20 февраля 2018 года)

В соответствии со статьей 206 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые формы налоговых заявлений:

Утвердить прилагаемые формы налоговых заявлений:

1) о проведении налоговой проверки согласно приложению 1 к настоящему приказу;

2) о прекращении деятельности согласно приложению 2 к настоящему приказу;

3) налогоплательщика (налогового агента) об отзыве налоговой отчетности согласно приложению 3 к настоящему приказу;

4) о приостановлении (продлении, возобновлении) представления налоговой отчетности согласно приложению 4 к настоящему приказу;

5) на возврат уплаченного подоходного налога из бюджета на основании международного договора об избежании двойного налогообложения согласно приложению 5 к настоящему приказу;

6) на получение подтверждения налогового резидентства согласно приложению 6 к настоящему приказу;

7) на получение справки о суммах полученных доходов из источников в Республике Казахстан и удержанных (уплаченных) налогов согласно приложению 7 к настоящему приказу;

8) о постановке на регистрационный учет согласно приложению 8 к настоящему приказу;

9) о снятии с регистрационного учета согласно приложению 9 к настоящему приказу;

10) о регистрационном учете лица, занимающегося частной практикой согласно приложению 10 к настоящему приказу;

11) о регистрационном учете по налогу на добавленную стоимость согласно приложению 11 к настоящему приказу;

12) о регистрационном учете электронного налогоплательщика согласно приложению 12 к настоящему приказу;

13) о возврате налога на добавленную стоимость, уплаченного по товарам, работам, услугам, приобретаемым за счет средств гранта, согласно приложению 13 к настоящему приказу;

14) на получение выписки из лицевого счета о состоянии расчетов с бюджетом, а также по социальным платежам согласно приложению 14 к настоящему приказу;

15) на проведение зачета и (или) возврата налогов, платежей в бюджет, таможенных платежей, пеней, процентов и штрафов согласно приложению 15 к настоящему приказу;

16) о постановке контрольно-кассовой машины на учет в налоговом органе согласно приложению 16 к настоящему приказу;

17) о снятии с учета контрольно-кассовой машины согласно приложению 17 к настоящему приказу;

18) об изменении сроков исполнения налогового обязательства по уплате налогов и (или) плат согласно приложению 18 к настоящему приказу;

19) по подтверждению достоверности сумм превышения налога на добавленную стоимость согласно приложению 19 к настоящему приказу.

Ликвидационная декларация при закрытии ИП: не сложно, но важно

3 Апр 2018Индивидуальный предприниматель может отказаться от своего статуса в любой момент в добровольном порядке. Причины для этого могут быть различными: от неконкурентоспособности и неокупаемости вложений до развития бизнеса и открытия компании. Законом установлен определённый порядок для ликвидации ИП, в частности субъект должен представить заявление по установленной форме, оплатить госпошлину за регистрационные действия, отчитаться перед Пенсионным фондом за работников и сдать ликвидационную декларацию.

Ликвидационная декларация подаётся после закрытия ИП. Ввиду того, что предприниматель вправе прекратить деятельность в любой момент, сведения подаются независимо от отчётного периода. Форма и сроки предоставления декларации при закрытии ИП различаются в зависимости от системы налогообложения.

Ликвидационная декларация для предпринимателя на УСН

Режим упрощённой системы налогообложения очень популярен среди лиц, занимающихся предпринимательством. При закрытии ИП сведения подаются по форме, утвержденной Приказом ФНС РФ от 26 февраля 2016 № ММВ-7-3/99@. В соответствии со статьёй 346.23 Налогового Кодекса, отчётность предоставляется в срок до двадцать пятого числа месяца, следующего за месяцем, в котором произошло прекращение деятельности.

При закрытии ИП сведения подаются по форме, утвержденной Приказом ФНС РФ от 26 февраля 2016 № ММВ-7-3/99@. В соответствии со статьёй 346.23 Налогового Кодекса, отчётность предоставляется в срок до двадцать пятого числа месяца, следующего за месяцем, в котором произошло прекращение деятельности.

Инструкция по заполнению бланка прописана в упомянутом ведомственном акте. В общем, порядок заполнения финальной декларация не отличается от периодической отчётности, сдаваемой по этой форме. Обратите внимание, что код налогового периода в данном случае обозначается цифрой 50.

Ликвидационная отчётность в режиме ЕВНД

Форма документа зафиксирована в Приказе от 4 июля 2014 № ММВ–7–3/353@. Бланк заполняется с учётом общих требований, предъявляемых к периодически предоставляемым данным. Срок сдачи установлен статьёй 346.31 Налогового Кодекса: не позднее двадцатого числа месяца, следующего за месяцем ликвидации ИП. В поле «Налоговый период» следует проставить код 50, а в поле «Форма реорганизации» нужно вписать число 0 – код ликвидации. Это покажет налоговой, что отчётов по ЕНВД от субъекта больше поступать не будет.

Это покажет налоговой, что отчётов по ЕНВД от субъекта больше поступать не будет.

Важно отметить, что при завершении предпринимательства до истечения налогового периода у ИП есть возможность не уплачивать налог за все 90 дней. Механизм экономии средств в этом случае реализуется именно посредством корректного заполнения финальной отчётности. Ключевым моментом является физический показатель, выражающий масштаб бизнеса в цифровом эквиваленте. В те месяцы, когда предприниматель не осуществлял деятельность, физический показатель будет равен 0, такое значение обнулит базовую доходность, и переплачивать НВД не придётся.

Финальная отчётность при ОСН

Бланк отчётных данных по форме 3 — НДФЛ утверждён Приказом Федеральной налоговой службы от 25 ноября 2015 №ММВ-7-11/544@. Сдать сведения нужно не позднее пяти рабочих дней после закрытия бизнеса (статья 227 Налогового Кодекса).

Уплатить налог на доход следует не позднее пятнадцати календарных дней с даты представления декларации.

Кроме того, при наличии у предпринимателя обязанности по уплате НДС, сведения по налогу на добавленную стоимость подаются по форме, установленной ведомственным Приказом от 29 октября 2014 №ММВ-7-3/558@, в срок до двадцать пятого числа месяца, следующего за кварталом, внесения записи в ЕГРИП.

Ликвидационная декларация при ЕСХН

Форма установлена Приказом ФНС России от 01 февраля 2016 N ММВ-7-3/51@. Информация подаётся в налоговую инспекцию до двадцать пятого числа месяца, следующего за месяцем прекращения коммерции. На титульном листе указывается цифровой код 96, обозначающий последний налоговый период при закрытии ИП. В остальном порядок заполнения бланка не отличается от регулярной отчётности.

Прекращение деятельности предпринимателем, применяющим ПСН

ИП, работающие на данном режиме, полностью освобождены от сдачи деклараций, как обычных, так и финальной. Налоговым период в случае отказа от предпринимательского статуса (до прекращения действия патента) считается время с начала действия патентной системы до внесения записи в Реестр. У субъекта может возникнуть обязанность доплаты суммы налога или, наоборот, переплата в связи с перерасчётом исходя из фактического периода деятельности в календарных днях (Письмо Минфина России от 15 октября 2013 №03-11-12/42971).

Налоговым период в случае отказа от предпринимательского статуса (до прекращения действия патента) считается время с начала действия патентной системы до внесения записи в Реестр. У субъекта может возникнуть обязанность доплаты суммы налога или, наоборот, переплата в связи с перерасчётом исходя из фактического периода деятельности в календарных днях (Письмо Минфина России от 15 октября 2013 №03-11-12/42971).

При необходимости доплаты, платёж необходимо произвести в сроки, зафиксированные в патенте. При наличии переплаты налоговая инспекция может провести зачёт в счёт иных налогов или возвратить переплаченные средства.

Заполнение ликвидационной декларации не является сложной процедурой. Формы, порядок и сроки сдачи таковой подробно прописаны в законодательстве. Однако при составлении финальной налоговой отчётности стоит действовать внимательно и осмотрительно, чтобы избежать проблем с налоговыми органами после закрытия ИП.

Специальные меры поддержки малого и среднего бизнеса Москвы, соблюдающего антиковидные меры

1

На работу с маркетплейсами

2

На доставку еды

3

На обучение сотрудников

Теперь и для ИП

4

Для экспортеров

5

За участие в выставках и фестивалях

6

Для франчайзи

7

Для резидентов технопарков и кластера

8

Для гостиниц

9

Коммерческим коворкингам

10

На реализацию инновационного проекта

11

На затраты по инжинирингу

12

Льготное кредитование

13

Для социальных предпринимателей

14

Для сферы образования и досуга

15

На рекламу в интернете

Новая!

16

Для креативных индустрий

Новая!

17

На продвижение в сервисах Яндекса

Новая!

SEC.

gov | Порог частоты запросов превысил

gov | Порог частоты запросов превысилЧтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1642303447.ae48a095

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec. gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1642303449.bc3cede

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Преференция ликвидации — Обзор, Акционеры, Практический пример

Что такое Преференция ликвидации?

Предпочтение при ликвидации определяет порядок, в котором ликвидированные активы обанкротившейся фирмы выплачиваются заявителям фирмы. Он определяется ликвидатором на основании положений действующих договоров и договоров.

Кроме того, предпочтение ликвидации может также повлиять на стоимость финансовых ценных бумаг, поскольку это может изменить риск ценных бумаг. Если ценная бумага находится выше предпочтения ликвидации, у нее меньше недостатков. Таким образом, при прочих равных цена ценной бумаги будет выше. Это соответствует принципу риска и доходности. Риск и доходность. В инвестировании риск и доход тесно взаимосвязаны. Увеличение потенциальной отдачи от инвестиций обычно идет рука об руку с повышенным риском. Различные типы рисков включают риск, специфичный для проекта, отраслевой риск, конкурентный риск, международный риск и рыночный риск..

Если ценная бумага находится выше предпочтения ликвидации, у нее меньше недостатков. Таким образом, при прочих равных цена ценной бумаги будет выше. Это соответствует принципу риска и доходности. Риск и доходность. В инвестировании риск и доход тесно взаимосвязаны. Увеличение потенциальной отдачи от инвестиций обычно идет рука об руку с повышенным риском. Различные типы рисков включают риск, специфичный для проекта, отраслевой риск, конкурентный риск, международный риск и рыночный риск..

Хотя ликвидационная преференция может играть активную роль в стоимости ценных бумаг, следует отметить, что она действует только тогда, когда компания становится банкротом и должна быть ликвидирована. Предпочтение при ликвидации обычно предполагает, что сначала выплачиваются обеспеченные кредиторы, затем необеспеченные кредиторы, а затем акционеры.

Однако ликвидация может быть и обычно бывает гораздо более сложной; вышеизложенное является просто общим правилом предпочтительности ликвидации. Кроме того, это также применяется, когда бизнес продается.

Кроме того, это также применяется, когда бизнес продается.

Привилегия ликвидации и акционеры

Когда фирма ликвидируется, налоги и кредиторыДолжник и кредиторОсновное различие между должником и кредитором заключается в том, что оба понятия обозначают двух контрагентов в кредитном соглашении. Различие также приводит к тому, что обычно сначала платят, а затем акционерам фирмы. Акционеры, как правило, делятся на привилегированных и простых акционеров. Привилегированные акционеры стоят перед обычными акционерами в порядке предпочтения при ликвидации и выплачиваются первыми, прежде чем обычные акционеры смогут что-либо получить.

Кроме того, если остается что-либо, оставшееся после того, как держатели привилегированных акций получили выплаты в соответствии с их договором привилегированной ликвидации, остаток распределяется между держателями простых и привилегированных акций в зависимости от их соответствующей доли участия в компании. В стартапах привилегированные акции обычно выдаются ранним инвесторам в стартапе.

Преференция ликвидации и венчурные капиталисты

Преференция ликвидации очень популярна, когда фирмы венчурного капитала инвестируют в начинающие фирмы.Фирмы венчурного капитала сталкиваются со значительным риском при инвестировании в начинающие фирмы. По данным Бюро труда США, 20% стартапов разоряются в течение первого года работы. Чтобы хеджировать этот риск, фирмы венчурного капитала включают в свои контракты оговорки о льготах при ликвидации.

Кроме того, оговорки могут быть довольно прибыльными. Фирмы венчурного капитала могут включать оговорку о двойном преимуществе при ликвидации, согласно которой фирма венчурного капитала имеет право в два раза увеличить свои первоначальные инвестиции в стартап.

Например, если фирма венчурного капитала инвестировала 75 миллионов долларов в стартап с удвоенной оговоркой о преференции при ликвидации, а затем этот стартап был продан за 200 миллионов долларов, это будет означать, что фирма венчурного капитала будет иметь право на 150 миллионов долларов исключительно из оговорки о преимущественной ликвидации.

Практический пример

В качестве примера предположим, что фирма венчурного капитала инвестирует 15 миллионов долларов США в стартап в обмен на 40% обыкновенных акций стартапа и 5 миллионов долларов США привилегированных акций. ) представляют собой класс владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции являются более старшими, чем обыкновенные акции, но более младшими по сравнению с долговыми обязательствами, такими как облигации. с двукратным преимуществом ликвидации. Далее предположим, что у стартапа нет долгов перед кредиторами. Кроме того, его учредители вложили 15 миллионов долларов в остальные 60% обыкновенных акций.

Позже компания была продана за 100 миллионов долларов. Таким образом, в соответствии с приоритетом ликвидации привилегированных акций, которым владеет венчурная фирма, она получит 10 миллионов долларов (2x 5 миллионов долларов). Оставшиеся 90 миллионов долларов будут разделены между обычными акционерами стартапа в зависимости от их собственности на компанию.

Основатели стартапа владеют 60% обыкновенных акций и получат $54 млн. Компания венчурного капитала владеет остальными 40% обыкновенных акций и получит 36 миллионов долларов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертифицированной банковской и кредитной аналитики (CBCA)® Program Page — CBCAGПолучите сертификацию CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня.Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Глава 11 БанкротствоГлава 11 БанкротствоГлава 11 — это юридический процесс, который включает реорганизацию долгов и активов должника. Он доступен для частных лиц, товариществ и корпораций.

- Обыкновенные и привилегированные акцииОбыкновенные и привилегированные акцииПотенциальные инвесторы, желающие приобрести долю или право собственности в компании, могут выбрать между обыкновенными и привилегированными акциями.

Компании

Компании - Старший и субординированный долгСтарший и субординированный долг Чтобы понять, что такое старший и субординированный долг, мы должны сначала рассмотреть структуру капитала.Стек капитала ранжирует приоритет различных источников финансирования. Старший и субординированный долг относятся к их рангу в стеке капитала компании. В случае ликвидации в первую очередь выплачивается старший долг

- Метрики оценки стартаповМетрики оценки стартапов (для интернет-компаний)Метрики оценки стартапов для интернет-компаний. В этом руководстве описаны 17 наиболее важных показателей оценки электронной коммерции для того, чтобы Интернет начал цениться

Компании

КомпанииВсе, что вам нужно знать

Определение ликвидируемых активов относится к любой ценности, которая продается для выплаты кредиторам, когда бизнес закрывается. или реструктуризации.3 минуты чтения

1. Что такое активы?2. Что такое ликвидация?

3.

Кто такой специалист по ликвидации?

Кто такой специалист по ликвидации? 4. Кто такие кредиторы?

5. Что такое банкротство?

Обновлено 17 ноября 2020 г.:

Определение ликвидируемых активов относится ко всему ценному, что продается для оплаты кредиторам, когда бизнес закрывается или реструктурируется. Денежные средства, полученные от ликвидации активов, обычно выплачиваются кредиторам для погашения долгов компании. Хотя чаще всего это коммерческое производство, оно также доступно для физических лиц.

Как предприятия, так и частные лица могут ликвидировать свои активы, которые могут включать недвижимость, автомобили, оборудование, сырье и инвестиции.

Что такое активы?

В финансовом мире активом является все, что имеет ценность. Активы противоположны долгам, которые представляют собой деньги, причитающиеся другой стороне. Активы могут включать:

- Транспортные средства.

- Недвижимость.

- Сырье.

- Оборудование.

- Финансовые вложения.

- Магазин светильников.

- Машины.

- Украшения, такие как предметы искусства, настенные ковры и ковры.

- Оргтехника.

- Инструменты.

- Обработка окон.

- Упаковочные материалы.

- Мебель.

Поскольку наличные уже ликвидны, вам не нужно их ликвидировать, чтобы использовать для оплаты кредиторам.

Что такое ликвидация?

Ликвидация — это продажа активов для получения денежных средств, обычно для погашения долгов.Как правило, эти активы являются товарно-материальными запасами компании и продаются с большой скидкой. Любые оставшиеся активы могут быть распределены между владельцами компании.

Ликвидация в большинстве случаев является частью закрытия или реструктуризации бизнеса. После завершения ликвидации компания больше не работает. Следующие обстоятельства могут потребовать ликвидации:

- Возможно, предприятие переезжает на новое место. Иногда владельцы могут сэкономить деньги, продав активы, а не перевозя их на новое место.

- Если долги превышают активы или платежи слишком велики для компании, владельцам, возможно, придется ликвидировать активы, чтобы сохранить стабильную работу.

- Предприятию или частному лицу могут понадобиться деньги для предстоящих покупок. Пенсионер, например, может захотеть ликвидировать акции, чтобы оплатить счета. Владелец загородного дома может продать его, чтобы оплатить обучение ребенка в колледже.

- Ликвидация активов является частью процесса подачи заявления о банкротстве.

- Если инвестор хочет выйти из бизнеса, ликвидация может стать для него способом «обналичить деньги».

Иногда владельцы могут сэкономить деньги, продав активы, а не перевозя их на новое место.

Иногда владельцы могут сэкономить деньги, продав активы, а не перевозя их на новое место.Кто такой специалист по ликвидации?

Проблема с ликвидацией заключается в том, что часто у вас не так много времени, чтобы распродать активы. Это приводит к большим скидкам, а получаемая наличность часто намного ниже розничной стоимости. Компания, которая специализируется на ликвидации, может купить все активы сразу, включая товарно-материальные запасы, а затем продать их другим магазинам.

На самом деле, некоторые ритейлеры также выполняют функцию ликвидации. «Большие партии», «Вторник утром» и «Олли» — вот некоторые примеры компаний, которые покупают остатки товара по цене ниже розничной.Затем они перепродают товары в своих собственных магазинах, как правило, не по полной розничной цене, но все же с прибылью.

Кто такие кредиторы?

Кредиторы — это те, перед кем компания имеет долг. Некоторые типы кредиторов включают:

- Обеспеченные кредиторы: у них есть залоговое право на сам бизнес или, по крайней мере, право требования на активы для погашения долга. Одним из примеров является компания, которая арендует автомобиль; у арендатора есть залог на автомобиль. Кредитор может забрать машину обратно, если бизнес перестанет платить по векселю.

- Необеспеченные кредиторы: к ним относятся компании-эмитенты кредитных карт, которые не имеют залогового права или каких-либо залоговых прав в каких-либо активах. Необеспеченным кредиторам платят только после того, как обеспеченные кредиторы удовлетворены.

- Заинтересованные стороны: это физические или юридические лица, заинтересованные в успехе бизнеса. Официальных претензий на активы у них нет. Сотрудники являются примером заинтересованных сторон.

Что такое банкротство?

Ликвидация часто, но не всегда, является частью процесса подачи заявления о банкротстве.Этот процесс доступен как для бизнеса, так и для частных лиц.

Глава 7 банкротство также известно как ликвидационное банкротство. Суд берет под свой контроль активы заявителя и приказывает продать их на аукционе для погашения обязательств. Судья также назначает управляющего, называемого доверенным лицом, для продажи (ликвидации) активов лица, подающего заявление о банкротстве. Затем доверительный управляющий использует выручку для оплаты кредиторам. Как только это будет завершено, суд может принять решение о погашении остальной части долга.

Если вам нужна помощь в понимании определения ликвидируемых активов, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

Ликвидационная стоимость (формула, пример) | Пошаговый расчет

Что такое ликвидационная стоимость?

Ликвидационная стоимость определяется как стоимость активов, которые остаются, если компания прекратит свою деятельность и перестанет быть действующим предприятием; активы, включенные в ликвидационную стоимость, включают материальные активы, такие как недвижимость, машины, оборудование, инвестиции и т. д., но исключают нематериальные активы.

В отличие от людей компания не является физическим лицом. Его личность отличается от личности его владельцев и менеджеров. Таким образом, смерть, которая кажется неизбежной для человека, с точки зрения компании может быть предотвращена. Многие компании существуют сотни лет. Однако даже компания может закрыться либо по закону (чаще всего в связи с банкротством), либо по усмотрению руководства или желанию собственников компании.

Многие компании существуют сотни лет. Однако даже компания может закрыться либо по закону (чаще всего в связи с банкротством), либо по усмотрению руководства или желанию собственников компании.

Давайте посмотрим на движение цены акций Fitbit за последние несколько кварталов.Мы отмечаем, что акции Fitbit упали более чем на 90%. Означает ли это, что Fitbit сейчас торгуется на рекордно низком уровне и представляет собой возможность для покупки? Один из способов выполнить проверку оценки — сравнить цену акций Fitbit с ее ликвидационной стоимостью.

Fitbit торгуется ниже ликвидационной стоимости?

В этой статье мы подробно обсуждаем ликвидационную стоимость —

Определение ликвидационной стоимости

Ликвидация — это не что иное, как процесс, в ходе которого деятельность компании прекращается, и компания распускается.Все активы, принадлежащие компании, распределяются между ее кредиторами, кредиторами, акционерами и т. д. на основе старшинства требований.

д. на основе старшинства требований.

Ликвидационная стоимость — это общая стоимость материальных активов компании (физических активов), когда она прекращает свою деятельность. Материальные активы Любые материальные активы, принадлежащие фирме, которые могут быть достаточно легко определены количественно и которые используются для осуществления ее коммерческой деятельности, определяются как материальные активы. Например, земля компании, а также любые возведенные на ней строения, мебель, машины и оборудование.читать далее – постоянные и текущие – учитываются при расчете ликвидационной стоимости компании. Однако нематериальные активы, такие как гудвилл, не включаются в него.

Балансовая стоимость и ликвидационная стоимость актива

Прежде чем больше узнать о ликвидационной стоимости, давайте разберемся со значением «балансовой стоимости активов». Балансовая стоимость активов — это стоимость актива в бухгалтерских книгах компании или учреждения в любой момент времени. Формула балансовой стоимости активов = Общая стоимость актива – Амортизация – Прочие расходы, непосредственно связанные с ним

подробнее о компании.Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Это достигается путем вычета общей накопленной амортизации. Накопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.

Формула балансовой стоимости активов = Общая стоимость актива – Амортизация – Прочие расходы, непосредственно связанные с ним

подробнее о компании.Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Это достигается путем вычета общей накопленной амортизации. Накопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.

Например: Компания ABC покупает офисную мебель по цене 1 00 000 долларов США.Помимо покупной цены, они также оплачивают следующие расходы, чтобы доставить мебель в нужное место:

- Погрузочно-разгрузочные работы – 1 000 долл. США

- Проценты к уплате за пользование заемными средствами для покупки мебели – 2 500 долл. США

Таким образом, общая стоимость приобретения составит 1 00 000 долл. США + 1 000 долл. США + 2 500 долл. США = 1 03 500 долл. США

США + 1 000 долл. США + 2 500 долл. США = 1 03 500 долл. США

Амортизация на мебель (для удобства будем говорить, что норма амортизации 10% р.а. по записанной стоимости)

- Год 1 = 10 % * 1 03 500 долл. США = 10 350 долл. США

- Год 2 = 10 % * (1 03 500 долл. США – 10 350 долл. США) = 9 315 долл. США

Итак, балансовая стоимость этого предмета офисной мебели составляет на конец 2 года будет $1,03,500 – $10,350 – $9,315 = $83,835.

Если бы мы взяли ликвидационную стоимость вышеуказанной мебели, мы бы больше смотрели на рыночную стоимость актива, а не на балансовую стоимость актива. Текущая рыночная цена, которую он может получить по истечении 2 лет, составляет 90 000 долларов США, и это будет считаться ликвидационной стоимостью, а не 83 835 долларов США, которая является балансовой стоимостью актива.

Самое простое объяснение вышеизложенному состоит в том, что когда компания находится в стадии ликвидацииЛиквидация — это процесс ликвидации бизнеса или сегмента бизнеса путем продажи его активов. Сумма, полученная в результате этого, используется для погашения кредиторов и всех других обязательств бизнеса в определенном порядке. На этом этапе он прекращает свой бизнес и продает свои активы для выплаты долга. В этом случае очевидно, что цена продажи будет рассматриваться как ликвидационная, а не балансовая стоимость.

Сумма, полученная в результате этого, используется для погашения кредиторов и всех других обязательств бизнеса в определенном порядке. На этом этапе он прекращает свой бизнес и продает свои активы для выплаты долга. В этом случае очевидно, что цена продажи будет рассматриваться как ликвидационная, а не балансовая стоимость.

Ликвидационная стоимость и ликвидационная стоимость актива

Существует нечто, известное как «ликвидационная стоимость» активов. Это, опять же, отличается от ликвидационной стоимости актива. Ликвидационная стоимость Ликвидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США. Читать далее — это оценочная стоимость актива в конце срока полезного использования актива.На момент ликвидации срок полезного использования актива может закончиться, а может и не закончиться, и его стоимость может превысить ликвидационную стоимость.

Например, офисная мебель в приведенном выше примере имеет срок полезного использования 10 лет, после чего ожидается, что ее ликвидационная стоимость составит 5000 долларов США. Но, как ясно видно выше, рыночная стоимость данного актива составляет 90 000 долларов США, она будет считается ликвидационной стоимостью.

Расчет ликвидационной стоимости компании

Приведенные выше указатели помогают нам понять ликвидационную стоимость отдельного актива.Аналогичным образом давайте теперь разберемся, как рассчитать ликвидационную стоимость компании в целом. Проще говоря, ликвидационная стоимость говорит вам о количестве, которое будет доступно акционерам, если компания закроется в очень короткий промежуток времени.

Самый простой способ узнать это значение — выполнить следующие шаги:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Ликвидационная стоимость (wallstreetmojo. ком)

ком)

Шаг 1 – Подготовьте баланс компании.

Подготовить баланс компании в соответствии с обычной учетной политикойУчетная политика относится к структуре или процедуре, которой следует руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Это включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Подробнее на дату, на которую вы хотели бы узнать ликвидационную стоимость.

Ниже представлен баланс ABC Limited по состоянию на 31 st декабря 2015 года:

Шаг 2. Найдите рыночную стоимость материальных активов.

Теперь вы берете материальные активы компании и определяете их рыночную стоимость. Иногда целью определения ликвидационной стоимости может быть не обязательно ликвидация компании. Это может быть сделано и для целей анализа. В этом случае нахождение рыночной стоимости для каждого актива может оказаться неудобным, и многие компании прибегают к назначению процента возмещения для каждого актива. Она должна быть максимально приближена к рыночной стоимости.

Она должна быть максимально приближена к рыночной стоимости.

Ниже приведены некоторые примеры коэффициентов извлечения:

Теперь, возвращаясь к приведенному выше примеру, давайте применим приведенные выше указатели, чтобы определить коэффициенты восстановления для активов:

| Активы | Сумма | Коэффициент восстановления | Recovery Recovery | Комментарии | |

|---|---|---|---|---|---|

| Основные средства | |||||

| Должность Фрихольда | $ 50 000 000 | 150% | $ 75,00,000 | Стоимость земли в этом районе возросла с момента ее приобретения компанией.Текущие цены на недвижимость в этом районе предполагают, что мы можем получить 50% прибыли по сравнению с первоначальной ценой покупки. Поскольку амортизации не было Амортизация – это систематический метод распределения, используемый для учета затрат на любой физический или материальный актив на протяжении всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

подробнее в отношении земли в собственность мы применили фиксированный коэффициент возмещения в размере 150 % от балансовой стоимости. Поскольку амортизации не было Амортизация – это систематический метод распределения, используемый для учета затрат на любой физический или материальный актив на протяжении всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

подробнее в отношении земли в собственность мы применили фиксированный коэффициент возмещения в размере 150 % от балансовой стоимости. | |

| Офисная мебель | $ 12,25,000 | 50% | $ 6,12,500 | Компания нашла похожую бывшую в употреблении офисную мебель, указанную на веб-сайтах электронной торговли по этой цене. Вот почему компания предполагает, что она может продавать свою мебель по той же цене. | |

| Машины и оборудование | $ 4 30 000 | 25% | $ 1 07 500 | В последние годы оборудование использовалось сверхурочно. Сама остаточная стоимость меньше, и компания ожидает, что им придется продать ее по стоимости, очень близкой к ее ликвидационной стоимости. Сама остаточная стоимость меньше, и компания ожидает, что им придется продать ее по стоимости, очень близкой к ее ликвидационной стоимости. | |

| Транспортные средства | $ 4 50 000 | 75% | $ 3 37 500 | В данном случае компания связалась с продавцом подержанных автомобилей, и ставка определяется после консультации с ними. | |

| Всего фиксированных активов | $ 71 05 000 | 0$ 85 57500 | |||

Текущие активы Активы Обратитесь к этим краткосрочным активам, которые могут быть эффективно использованы для бизнеса операций, проданных за немедленные денежные средства или ликвидированных в течение года.Он включает в себя инвентаризацию, наличные, денежные эквиваленты, рыночные ценные бумаги, задолженность по задолженности и т. Д. Прозрачные более Д. Прозрачные более | |||||

| Задолженность по дебитам | $ 3 000 000 долл. | 75% | $ 225 000 | Как упоминалось ранее , мелким предпринимателям не придется выплачивать свой долг, если компания собирается ликвидироваться, и им никогда не придется беспокоиться о своих будущих заказах вместе с ними. По разумной оценке, они смогут получить 75% от своих должников. | |

| инвентарь | |||||

| a) Сырье | $ 1,70 000 $ | 90% | $ 1 53 000 | Сырье, лежащие в товарах, будут получать хорошая ценность, так как это не очень старый инвентарь. Таким образом, мы можем справедливо предположить, что свежие акции могут быть проданы на рынке за 100% их стоимости. | |

| б) Незавершенное производство | $ 1 25 000 | 5% | $ 6 250 | Компания не хочет тратить свое время и ресурсы на завершение незавершенного производства.Он намерен продать незавершенный инвентарь как лом, а стоимость лома составит всего 5% от общей стоимости. | |

| c) Готовая продукция | $ 3 00 000 | 90% | $ 2 70 000 | Готовая продукция должна быть продана со стопроцентной скидкой, но учитывая сроки, в течение которых товар может быть ликвидирован, компания Вот почему коэффициент извлечения предполагается равным 90%. | |

| Балансы в банке | 70 000 долларов США | 100% | 70 000 долларов США | Баланс в банке также ликвиден, и он определенно принесет 100%. Однако иногда при закрытии счета взимается комиссия. отношение к нему. Однако иногда при закрытии счета взимается комиссия. отношение к нему. | |

| Предоплаченная страховка | $ 10 000 | 0% | – | Компания уже оплатила предоплаченную страховку за свои акции, и при закрытии бизнеса страховая компания не будет возвращать премию.Это своего рода потерей, которую компания должна пострадать и, следовательно, коэффициент восстановления 0% | |

| Общая тока активов | $ 980 000 | 90 0009 |

Поскольку ликвидационная стоимость не учитывает нематериальные активы; рыночная стоимость всех нематериальных активов будет помечена как 0. (Коэффициент возмещения в этом случае будет 0%)

В приведенном выше примере нематериальные активы, такие как гудвилл, отсутствуют. Но компания приняла бы коэффициент возмещения за 0%, точно так же, как предоплаченное страхование.

Но компания приняла бы коэффициент возмещения за 0%, точно так же, как предоплаченное страхование.

Этап 3 – ликвидационная стоимость обязательств

Теперь из общей ликвидационной стоимости всех активов нужно вычесть все пассивы. Нет смысла рассчитывать рыночную стоимость обязательств, потому что, в отличие от активов, не будет отдельной балансовой стоимости и рыночной стоимости. Вы должны будете в конечном итоге заплатить всю сумму, отраженную в балансе.

Шаг 4. Расчет чистой ликвидационной стоимости

Чистая сумма, полученная из суммы, будет ликвидационной стоимостью компании, которая будет доступна акционерам.Существует вероятность (особенно в случае компаний-банкротов), что ликвидационная стоимость может быть отрицательной, что означает, что у компании недостаточно активов, чтобы расплатиться со своими кредиторами. В этом случае кредиторы будут получать выплаты на основе приоритета требований, которые они держат в отношении активов компании.

Давайте разберем приведенный выше пример ABC Limited, чтобы определить, как получить окончательную ликвидационную стоимость для различных заинтересованных сторон.

| Общая ликвидация ценности активов | $ 92 86 750 | меньше: текущие обязательства | $ 10 50 000 $ |

| Доступно для долгового фонда инвесторов | $ 82 36 750 | В этом случае долговой фонд компании составляет всего 4 50 000 долларов США, в отличие от общей суммы 82 36 750 долларов США в качестве ликвидационной стоимости.Это очень позитивный знак для компании, поскольку в большинстве случаев компания даже не в состоянии в полном объеме погасить свои текущие обязательства. | |

| Минус: сумма непогашенного долга | $ 4,50,000 | ||

| Сумма, доступная для привилегированных акционеров | $ 77,86,750 | 9 привилегированных акций, что составляет всего $ 1500000.||

| Меньше: Сумма Выдача в отношении предпочтений Акционеры | $ 15 000 000 000 000 | $ 15 000 000 | Доступно |

| Доступна сумма для акционерных акционеров | $ 62 86,750 | в соответствии с балансом, нам нужно добавить резервы и избыток общее количество обыкновенных акций, выпущенных компанией. Выпущенные акции означают количество акций, распределенных компанией среди ее акционеров, которые варьируются от широкой публики и инсайдеров до институциональных инвесторов. Они учитываются как собственный капитал на балансе Компании.читайте дальше, чтобы выяснить, какова реальная сумма, которую должны были получить акционеры (50 85 000 долларов США). В этом случае акционеры получат прибыль сверх резервов и излишков. Резервы и излишек — это сумма, удерживаемая помимо прибыли, которая должна быть использована либо для бизнеса, либо для выплаты акционерами дивидендов. Резервы и профицит отражаются по средствам акционеров в балансе.читать дальше компании. Это мечта любого акционера Резервы и профицит отражаются по средствам акционеров в балансе.читать дальше компании. Это мечта любого акционера |

Таким образом, мы платим им полностью, а чистая сумма будет доступна акционерам.

Таким образом, мы платим им полностью, а чистая сумма будет доступна акционерам.Пример FITBIT

Акции Fitbit сильно упали за последние несколько кварталов (как видно из графика ниже).

В этом примере мы выясняем, торгуется ли Fitbit ниже ликвидационной стоимости.

источник: ycharts

Шаг 1. Загрузите балансовый отчет Fitbit.

Вы можете скачать последние финансовые отчеты Fitbit отсюда.

Шаг 2. Найдите ликвидационную стоимость активов Fitbit

Чтобы найти ликвидационную стоимость актива Fitbit, мы назначаем коэффициент восстановления для каждого класса активов. Причины скорости восстановления обсуждались в предыдущем примере.

Общая ликвидационная стоимость Активов составляет 1 154 433 (‘000) долларов США

Шаг 3. Найдите ликвидационную стоимость обязательств Fitbit

- Мы исходили из того, что все обязательства должны быть погашены в полном объеме.

- Таким образом, каждому типу обязательств назначается коэффициент возмещения 100%

Общая ликвидационная стоимость обязательств Fitbit составляет 573 122 долларов США (‘000).

Обратите внимание, что у Fitbit нет долгов.

Шаг 4. Рассчитайте чистую ликвидационную стоимость Fitbit

- Формула чистой ликвидационной стоимости = Ликвидационная стоимость активов – Ликвидационная стоимость обязательств

- Чистая ликвидационная стоимость Fitbit = 1 154 433 (‘000) – 573 122 (‘000) = 581 312 000 долларов Ликвидационная стоимость Fitbit

Чтобы найти ликвидационную стоимость одной акции, нам нужно общее количество акций в обращении.

Мы отмечаем, что общее количество основных акций в обращенииВыпущенные акции представляют собой акции, имеющиеся у акционеров компании в определенный момент времени после исключения акций, выкупленных организацией.Он показан как часть собственного капитала в пассиве баланса компании.

Источник Подробнее: 222 412 (‘000) : отчеты Fitbit SEC

.Ликвидационная стоимость на акцию = 581 312 долларов США (тыс.) / 222 412 (тыс.) = 2,61x

Fitbit торгуется в 2,61 раза выше ликвидационной стоимости. Это означает, что Fitbit торгуется очень близко к своей ликвидационной стоимости. Если эта акция упадет дальше, то это будет покупка.

Использование материальной балансовой стоимости в качестве прокси

Материальная балансовая стоимость рассчитывается путем вычитания всех нематериальных активов, таких как деловая репутация. В бухгалтерском учете деловая репутация представляет собой нематериальный актив, который создается, когда одна компания покупает другую компанию по цене, превышающей сумму чистых идентифицируемых активов компании на момент приобретения.Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Подробнее, патенты, авторские права и т.

д. из балансовой стоимости фирмы.- Формула балансовой стоимости материальных активов = Балансовая стоимость активов – Балансовая стоимость обязательств – Нематериальные активы

Давайте сравним формулу балансовой стоимости материальных активов. Формула балансовой стоимости определяет стоимость чистых активов, которую могут получить простые акционеры в случае роспуска компании. Он рассчитывается путем вычитания привилегированных акций и общей суммы обязательств из общей суммы активов компании.читайте больше с формулой ликвидационной стоимости.

- Формула ликвидационной стоимости = Ликвидационная стоимость активов – Ликвидационная стоимость обязательств

При ликвидации ликвидационная стоимость обязательств = балансовая стоимость обязательств.

Таким образом, приведенная выше формула становится

.- Формула ликвидационной стоимости = Ликвидационная стоимость активов – Балансовая стоимость обязательств

Теперь перейдем к расчету ликвидационной стоимости активов = СУММА ( коэффициент возмещения каждого актива x балансовая стоимость активов 4) .

В этой формуле мы предполагаем, что уровень возмещения нематериальных активов равен 0%. Это исключает нематериальные активы из ликвидационной стоимости Активов.

Для других активов степень возмещения составляет менее 100%, поэтому Ликвидационная стоимость активов меньше (балансовой стоимости активов – нематериальных активов).

Мы отмечаем, что даже несмотря на то, что ликвидационная стоимость меньше материальной балансовой стоимости, это отличный показатель для определения акций, которые торгуются близко (ниже) к ликвидационной стоимости.

Использование отношения Цена к материальной балансовой стоимости дает нам коэффициент относительной оценки для проведения такого сравнения.

- Если отношение цены к балансовой стоимости материальных активов меньше 1,, то цена акции торгуется ниже балансовой стоимости материальных активов. Это означает, что если компания будет ликвидирована сегодня, акционеры получат прибыль от более высокой материальной балансовой стоимости.

- Если Цена к материальной балансовой стоимости больше 1 , то цена акции торгуется выше ее материальной балансовой стоимости.Это означает, что если компания будет ликвидирована сегодня, акционеры понесут убытки.

Давайте выберем несколько практических примеров, когда материальная балансовая стоимость (~ ликвидационная стоимость) превышает цену акции.

Noble Corp Пример

Взгляните на соотношение цены и балансовой стоимости Noble Corp. Noble Corp владеет и управляет передовым флотом в индустрии морского бурения.

источник: ycharts

Балансовая стоимостьNoble Corp была выше 1.0x в 2012-2013 гг. Из-за замедления роста цен на сырьевые товары (нефть) цены на акции Noble Corp упали с максимума в 32,50 доллара в июле 2013 года до 6,87 доллара в настоящее время. Это привело к снижению цены акции до балансовой стоимости материальных активов и в настоящее время торгуется на уровне 0,23x.

источник: ycharts

Трансокеанский пример

Аналогично, взгляните на отношение цены Transocean к материальной балансовой стоимости.

Transocean – подрядчик по морскому бурению и базируется в Вернье, Швейцария.источник: ycharts

Мы отмечаем аналогичную тенденцию трансокеанской цены к материальной балансовой стоимости. В 2013 году Transocean торговалась по цене 1,62x к материальной балансовой стоимости; однако в настоящее время он резко снизился до 0,361x. Transocean — еще один пример, когда ликвидационная стоимость больше, чем цена акции.

Давайте теперь выберем несколько других примеров, в которых ликвидационное значение отрицательно.

Фиат Крайслер Пример

Акции с отрицательной ликвидационной стоимостью подразумевает, что если эти компании будут ликвидированы сегодня, акционеры не смогут возместить свои инвестиции.Возьмем пример Fiat Chrysler.

ЦенаFiat Chrysler к балансовой стоимости составляет 0,966x; однако его цена по отношению к «материальной» балансовой стоимости составляет -2,08x. Это означает, что если Fiat Chrysler будет ликвидирован сегодня, акционеры не вернут свои деньги (забыли о прибыли от инвестиций).

источник: ycharts

Видео о ликвидационной стоимости

Рекомендуемые статьи

Определение ликвидации | Bankrate.com

Что такое ликвидация?Ликвидация — это процесс закрытия предприятия и распродажи его свободных или незаложенных активов.Вырученные средства затем используются для оплаты долгов бизнеса. Компания может заняться массовой ликвидацией акций, особенно если она хочет погасить большую часть существующих долгов, прежде чем закрыть свои двери навсегда. После урегулирования кредиторов любая оставшаяся сумма делится пропорционально между акционерами компании в соответствии с их пакетами акций.

Более глубокое определениеВ финансах ликвидация происходит, когда компания становится неплатежеспособной, то есть не может погасить свои долги и обязательства.Ликвидация обычно осуществляется акционерами добровольно или в принудительном порядке кредиторами по решению суда.

Добровольная ликвидация происходит при наличии соглашения между всеми акционерами компании. Акционеры проводят референдум, на котором они голосуют, чтобы решить, следует ли проводить ликвидацию. Затем компания ликвидирует свои активы и высвобождает средства для погашения любых долгов. Добровольная ликвидация также может быть результатом ухода основного акционера из фирмы.Затем другие акционеры могут принять решение не продолжать деятельность фирмы, что проложит путь к ликвидации.

Принудительная ликвидация происходит, когда суд постановляет реализовать активы компании, а затем распределить их между кредиторами компании. Процедура начинается с подачи заявления в суд. Затем судья, рассматривающий ходатайство, принимает решение о целесообразности принятия решения о ликвидации. Когда ликвидация завершена, компания начинает процесс роспуска.

При принудительной ликвидации заявление часто подается кредитором. Однако директора, акционеры или даже сама компания могут добиваться принудительной ликвидации компании.

Пример ликвидацииПри проведении ликвидации и закрытии компании может быть несколько преимуществ. Непогашенные долги списываются, что дает возможность двигаться дальше, вместо того, чтобы все инвестиции были поглощены существующими долгами.

Если кредиторы инициировали судебные процессы, процесс ликвидации останавливает их, прекращая судебные иски против компании. Еще одним преимуществом является то, что договоры аренды и покупки могут быть расторгнуты. Компании, предъявляющие такие претензии, могут взыскать свои инвестиции с арбитражных управляющих вместе с другими кредиторами.

При ликвидации все деловые активы распродаются для погашения всех долгов. Это означает, что не останется никаких активов, чтобы начать новый бизнес.Таким образом, всем сотрудникам придется искать другую работу. А если появится новое деловое предложение, придется инициировать новый процесс поиска новых сотрудников. Этот процесс утомительный и затратный, так как компании придется начинать с нуля.

Воспользуйтесь бесплатным калькулятором Bankrate, чтобы выяснить, идете ли вы к своим инвестиционным целям.

Что такое ликвидация? — Определение | Значение

Определение: Ликвидация — это процесс продажи активов для выплаты долга кредиторам и распределения оставшихся активов среди владельцев.Другими словами, ликвидация — это процесс закрытия бизнеса, выплаты кредиторам и передачи инвесторам того, что осталось.

Что означает ликвидация?

Предприятия могут ликвидировать свои активы по любому количеству причин, но основными двумя причинами являются банкротство компании и реструктуризация или желание инвесторов покинуть бизнес.

Ликвидация гораздо чаще встречается в случае банкротства и в ситуациях, когда бизнес закрывается, потому что он не может поддерживать себя за счет доходов , чем в любом другом случае.В случае банкротства суд обычно берет под свой контроль активы, чтобы продать их на аукционе для погашения непогашенных обязательств.

Во многих случаях не хватает активов, чтобы расплатиться с кредиторами, поэтому многим необеспеченным кредиторам не повезло. Они не будут погашены.Пример

ОднакоЛиквидация не всегда должна проводиться в масштабах всей компании и находиться в состоянии банкротства. Многие предприятия решают закрыть отделы или объединиться с другими компаниями. Ненужные отделы и подразделения часто закрываются, а их активы продаются или присоединяются к другим подразделениям.

Иногда инвесторы товариществ и корпораций хотят выйти из бизнеса или просто вернуть часть своих инвестиций. Такая ситуация называется ликвидационным дивидендом. Когда совет директоров объявляет дивиденды акционерам без достаточной нераспределенной прибыли или счетов капитала для оплаты распределения, компания фактически возвращает часть первоначальных инвестиций акционеров. Другими словами, денежных средств от операций недостаточно, чтобы вернуть инвесторам их инвестиции, поэтому часть бизнес-активов продается, чтобы дать деньги инвесторам.

2019 © Все права защищены.

Подробнее: 222 412 (‘000)

Подробнее: 222 412 (‘000)  д. из балансовой стоимости фирмы.

д. из балансовой стоимости фирмы.

Transocean – подрядчик по морскому бурению и базируется в Вернье, Швейцария.

Transocean – подрядчик по морскому бурению и базируется в Вернье, Швейцария.

Во многих случаях не хватает активов, чтобы расплатиться с кредиторами, поэтому многим необеспеченным кредиторам не повезло. Они не будут погашены.

Во многих случаях не хватает активов, чтобы расплатиться с кредиторами, поэтому многим необеспеченным кредиторам не повезло. Они не будут погашены.