Договоры займа

Сторонами по договору займа являются займодавец – лицо предоставляющее заем, и заемщик – лицо, его получающее. При этом займодавцем и заемщиком могут быть физические лица, юридические лица и индивидуальны предприниматели в любом сочетании.

Договор займа заключается в письменном виде в двух экземплярах, по одному для каждой из сторон.

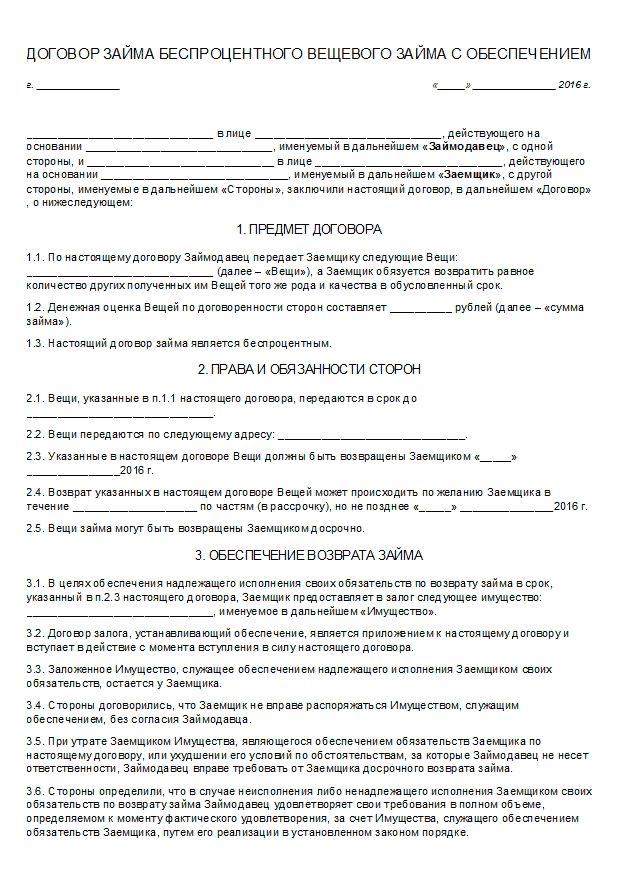

Предметом займа могут быть как денежные средства, так и какие-либо предметы / вещи, обладающие родовыми признаками.

Предметом по договору займа является передача займодавцем денежных средств или иных вещей заемщику на условиях возвратности, срочности и, как правило, платности.

Виды договоров займа

По составу сторон в договоре можно выделить следующие виды соглашений:

Также следует выделить классификацию по критерию платности:

Несмотря на то, что договор беспроцентного займа прямо предусмотрен статьей 809 ГК РФ, применение этих договоров в практике имеет сложности, связанные с их интерпретацией налоговыми органами.

Подобнее об этом читайте в статье Расчеты по договору займа.

Еще одной классификацией договора является наличие/отсутвтие цели в договоре займа:

Срок договора займа

Поскольку Гражданским кодексом нет ограничений в части срока, займодавец решает на какой срок он хочет предоставить заем заемщику.

Если же срок по договору займа не установлен вовсе, то заемщик обязан возвратить заем займодавцу в течение 30 календарных дней с момента предъявления займодавцем соответствующего требования. При этом проценты начисляются со дня выдачи займа, до дня его погашения.

Отличия договора займа от кредитного договора

В отличие от предоставления займов, предоставление кредита – лицензируемый вид деятельности. Основными кредиторами в России несомненно являются банки.

Заем же могут выдавать любые компании, ИП и даже физические лица. При этом договор займа имеет те же критерии, что и кредит – срочность, платность и возвратность.

Возврат займа по договору

Возврат по договору займа происходит на условиях, прописанных в соглашении. При этом, договор может не содержать срок возврата – в таком случае, сторонам следует руководствоваться статьей 810 ГК РФ: займодавец предъявляет требование о возврате займа, а заемщик в течение 30 дней удовлетворяет это требование.

Договором может быть предусмотреть любой порядок возврата займа:

- ежемесячно или ежеквартально равными суммами

- по индивидуальном графику

- единовременно в конце срока

Беспроцентный заем может быть досрочно возвращен займодавцу без каких-либо ограничений и санкций, при условии уведомления об этом займодавца заранее. В случае же, если заем процентный, договором могут быть предусмотрены особые условия возврата займа, вплоть до запрета и/или штрафных санкций.

В случае, если заемщик не вернул заем в указанные сроки, займодавец имеет право начислить штрафные санкции. Размер штрафных санкций следует предусмотреть в подписываемом соглашении, в противном случае займодавец имеет право начислить штрафные санкции в размере учетной ставки ЦБ РФ.

Скачать образец договора займа между физическими лицами в формате doc или формате pdf

Скачать образец договора займа между юридическими лицами в формате doc или формате pdf

Скачать форму договора займа юридического лица физическому в формате doc или формате pdf

Скачать бланк договора займа физического лица юридическому в формате doc или формате pdf

Полезные документы:

Договор залога

Шаблон договора поручительства

Как заключить договор с клиентом, какие бывают виды договоров с контрагентами

Оглавление СкрытьБизнеса без сделок не бывает.

Покупки, продажи, поставки, возвраты, гарантии сопровождают предпринимательскую деятельность с первого и до последнего дня. В большинстве случаев сделки оформляются с помощью договоров.

Получить бесплатный доступ 2000 бланков и документов

Главы 27, 28 и 29 Гражданского кодекса РФ посвящены понятиям и условиям договора, вопросам его заключения, изменения и расторжения.

Не влезая в юридические дебри, отметим, что любое действие между сторонами, имеющее определенные условия, есть договор.

Он может быть заключен как в устной, так и письменной форме. Нужен ли договор в письменной форме – стороны решают сами.

Если сумма сделки незначительная, или оплата происходит моментально, контракт в письменной форме заключать не обязательно.

Например, при покупке товаров за наличный расчет, при разовых перечислениях небольших сумм по счету, достаточно иметь документы, подтверждающие факт оплаты и получения товара или услуги (кассовый чек, платежное поручение, акт, накладная).

Договоры могут заключаться между:

- двумя физическими лицами;

- ИП и физическим лицом;

- ИП и ИП;

- ИП и компанией;

- компанией и компанией;

- компанией и физическим лицом.

При этом требования к ним предъявляются одни и те же.

Контракты могут заключаться по любому поводу: на поставку, аренду, подряд, заем, и т. д.

д.

Имейте в виду, что договор должен содержать существенные условия, без которых он не будет считаться заключенным (ст. 432 ГК РФ

).Например, в контракте на поставку существенным условием является идентификация товара и его количество (ст. 455 ГК РФ).

При подряде – наименование и объем работ, сроки их начала и завершения (ст. 708 ГК РФ).

А как же стоимость, сроки оплаты, доставка?

Все это тоже очень важно, но если их вдруг этих моментов в документе не окажется, это не повлияет на его правомочность.

Структура договора

Как будет выглядеть документ – решать сторонам. Главное, чтобы в нем были отражены все основные условия сделки.

Но за многие годы хозяйственных отношений выработалась базовая структура документа, которая состоит из следующих частей:

- вводная часть или преамбула;

- предмет;

- права и обязанности сторон;

- цена и условия оплаты;

- ответственность сторон;

- срок действия;

- прочие условия;

- реквизиты и подписи сторон.

Большинство контрактов, которые заключаются сегодня, имеют именно такую структуру.

Договор должен однозначно отражать пожелания и требования сторон.

Никакой двусмысленности и неопределенности: все должно быть четко оговорено и прописано. Особенно это касается ответственности сторон.

Неточность в условиях может привести к проблемам в суде. Не случайно в крупных организациях процесс согласования контрактов занимает так много времени.

Зарегистрированным пользователям сервиса «Моё дело» доступна для скачивания база образцов договоров и с юридическими, и с физическими лицами на все случаи жизни: поставки, аренды, обслуживания, купли-продажи, агентские, посреднические и т.д.Получить бесплатный доступ к сервису

Какой именно вид нужно заключать зависит от вида деятельности и статуса клиента. Остановимся подробнее на основных видах договоров.

Договор поставки

Подразумевает передачу в собственность товара от поставщика к покупателю. Покупатель обязуется получить определенное количество товара и заплатить за него указанную сумму. В документе оговаривается количество товара, его стоимость, условия и сроки оплаты, доставки, гарантия на товар.

Покупатель обязуется получить определенное количество товара и заплатить за него указанную сумму. В документе оговаривается количество товара, его стоимость, условия и сроки оплаты, доставки, гарантия на товар.

Этот вид договорных отношений подразумевает, что товары приобретаются для использования в предпринимательской деятельности, а не в личных целях.

Если товары продаются не юридическим лицам и не индивидуальным предпринимателям, то речь будет идти уже о договоре продажи физическому лицу, к которому применяются положения Закона о защите прав потребителей.

Образец можно найти и скачать в личном кабинете пользователя сервиса «Моё дело».

Договор подряда

Одна сторона – заказчик, поручает другой стороне – подрядчику, выполнить работы в соответствии с прописанными требованиями. Заказчик принимает и оплачивает работы по акту в оговоренные сроки.

Обратите внимание – если юридическое лицо заключает договор на выполнение работ или оказание услуг с другим юридическим лицом или ИП, исполнитель сам платит налог на доходы.

А вот если исполнитель – физическое лицо, то это уже договор гражданско-правового характера.

Заказчик становится налоговым агентом. Он должен удержать с физлица НДФЛ и перечислить его в ИФНС.

Помимо этого, с начисленного вознаграждения нужно еще перечислить страховые взносы: пенсионные и медицинские.

И это еще не все — исполнителей по договорам ГПХ нужно включать в отчеты, обязательные для всех работодателей : 2-НДФЛ, 6-НДФЛ, расчет по страховым взносам, СЗВ-М, СЗВ-стаж.

Договор аренды помещения

Арендодатель – собственник имущества, предоставляет его в аренду на определенный срок.

В контракте описывается имущество, указывается стоимость арендной платы, условия содержания имущества и возврата его арендодателю.

Скачать образец договора аренды помещенияИногда прописывается возможность выкупа имущества арендатором.

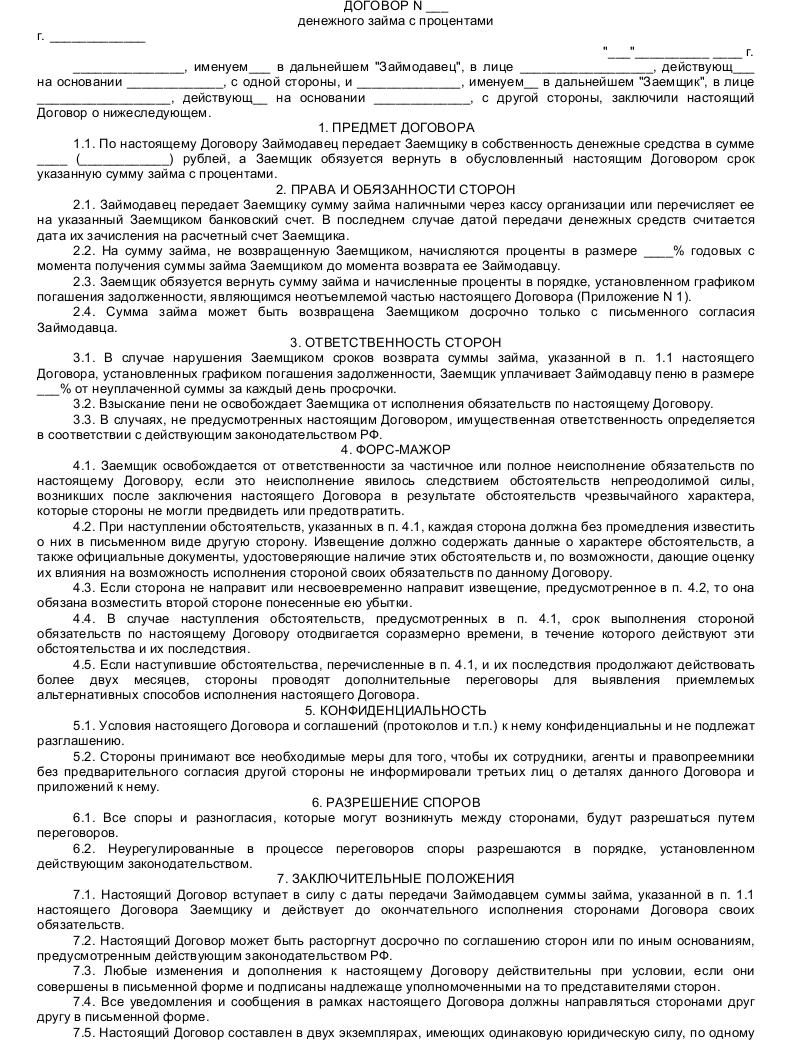

Договор займа

Кредитор предоставляет определенную сумму денег заемщику на указанный срок. При этом за пользование деньгами могут быть начислены проценты.

При этом за пользование деньгами могут быть начислены проценты.

Заемщик обязан вернуть сумму, взятую в долг, и оплатить проценты.

Ведение договорной работы в сервисе «Мое дело»

В системе вы сможете сформировать любой договор в два счета, причем необходимые реквизиты подтянутся в него автоматически. Вам останется только распечатать готовый документ и подписать.

В дальнейшем система будет связывать с договором поступившие оплаты по нему и первичные документы. В любой момент вы сможете отследить историю взаимоотношений с контрагентом.

Все четко, ясно и никакой путницы в делах.

Подключайтесь – это удобно.

Получить бесплатный доступ к сервису

Если вы находитесь еще только на стадии регистрации своего бизнеса, вам будет полезен наш бесплатный сервис подготовки регистрационных документов для ИП и ООО.

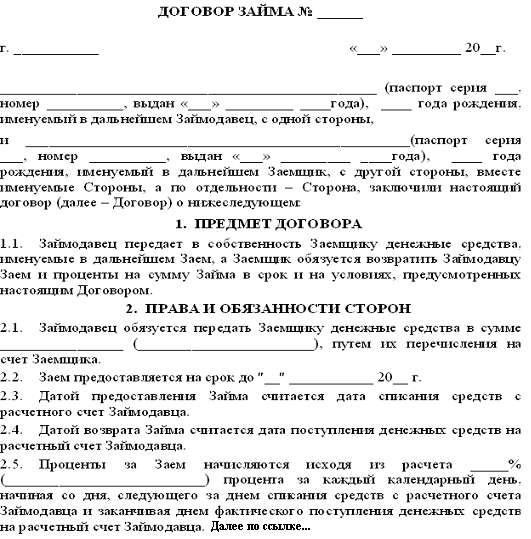

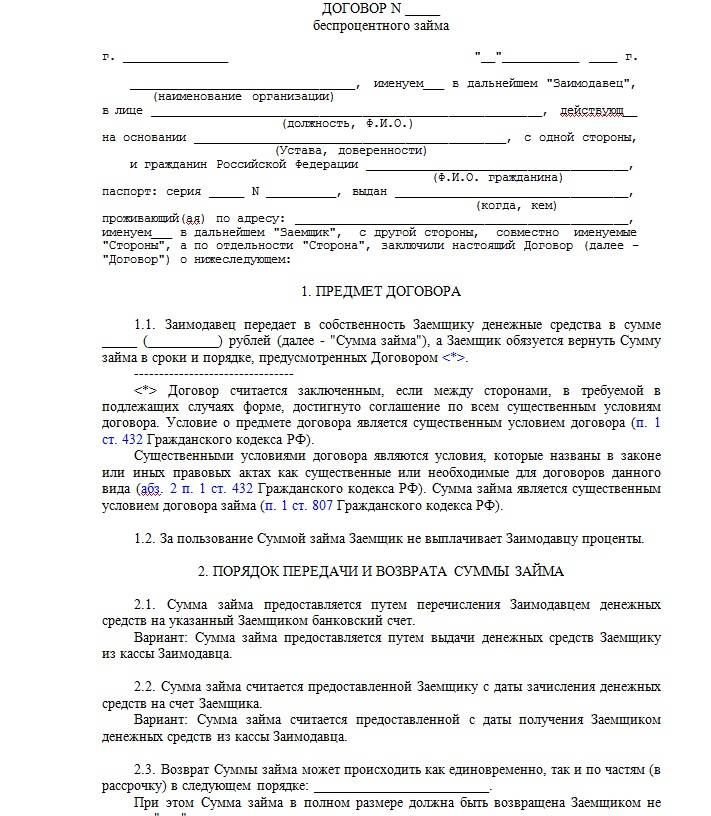

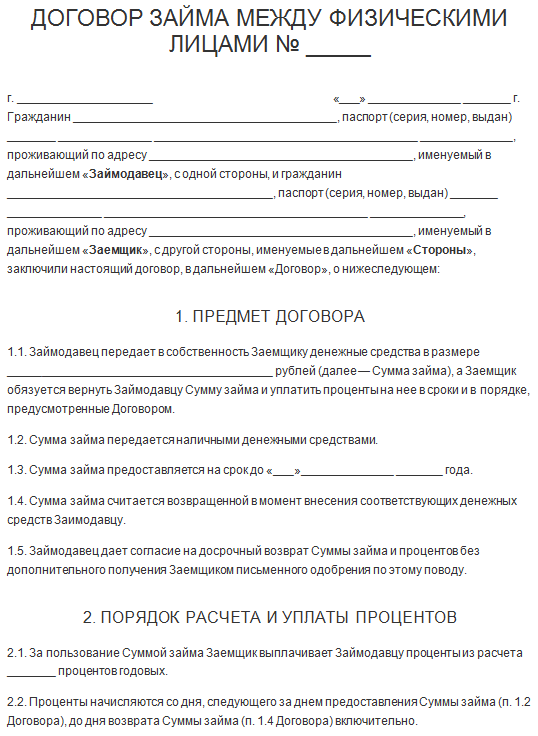

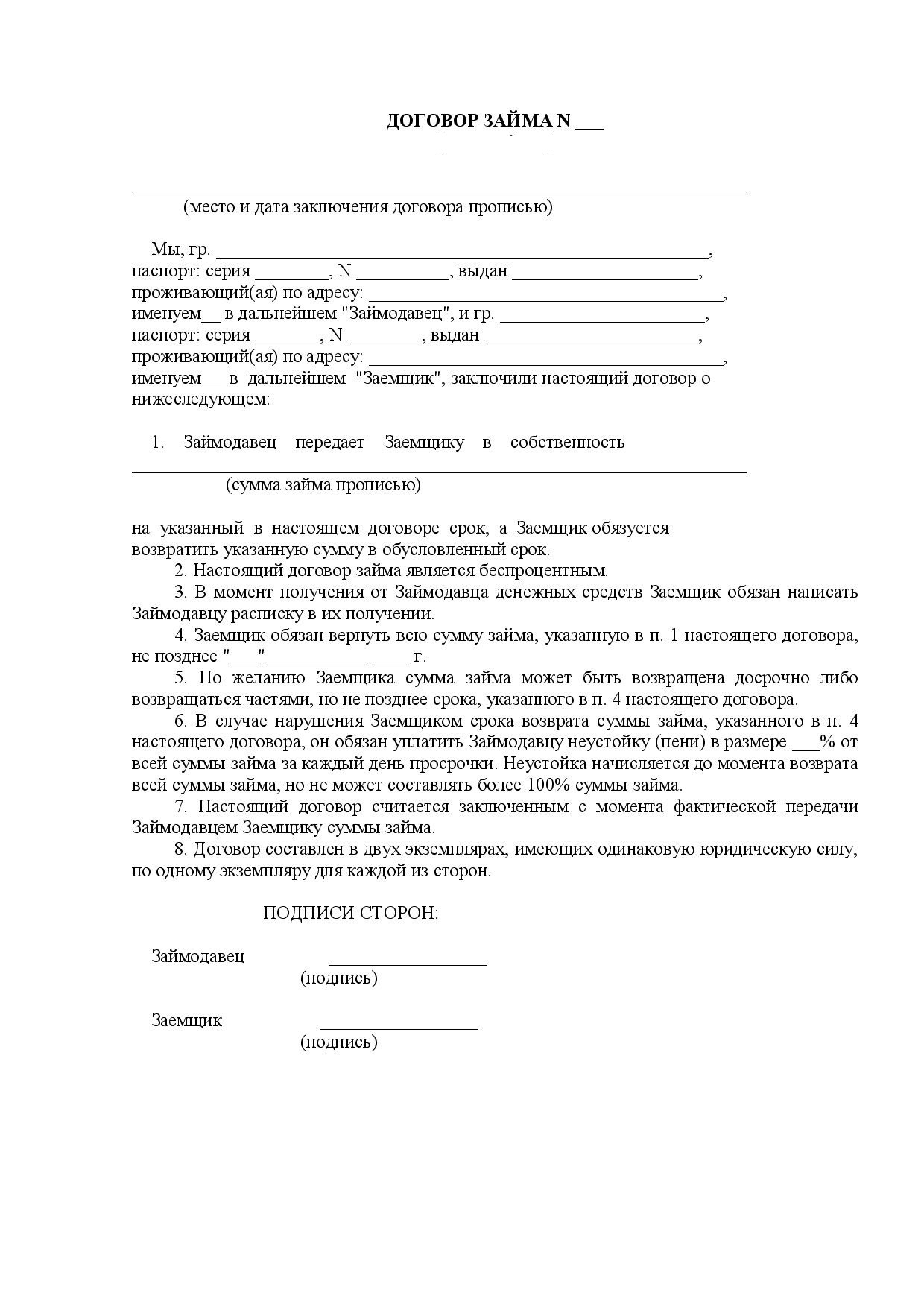

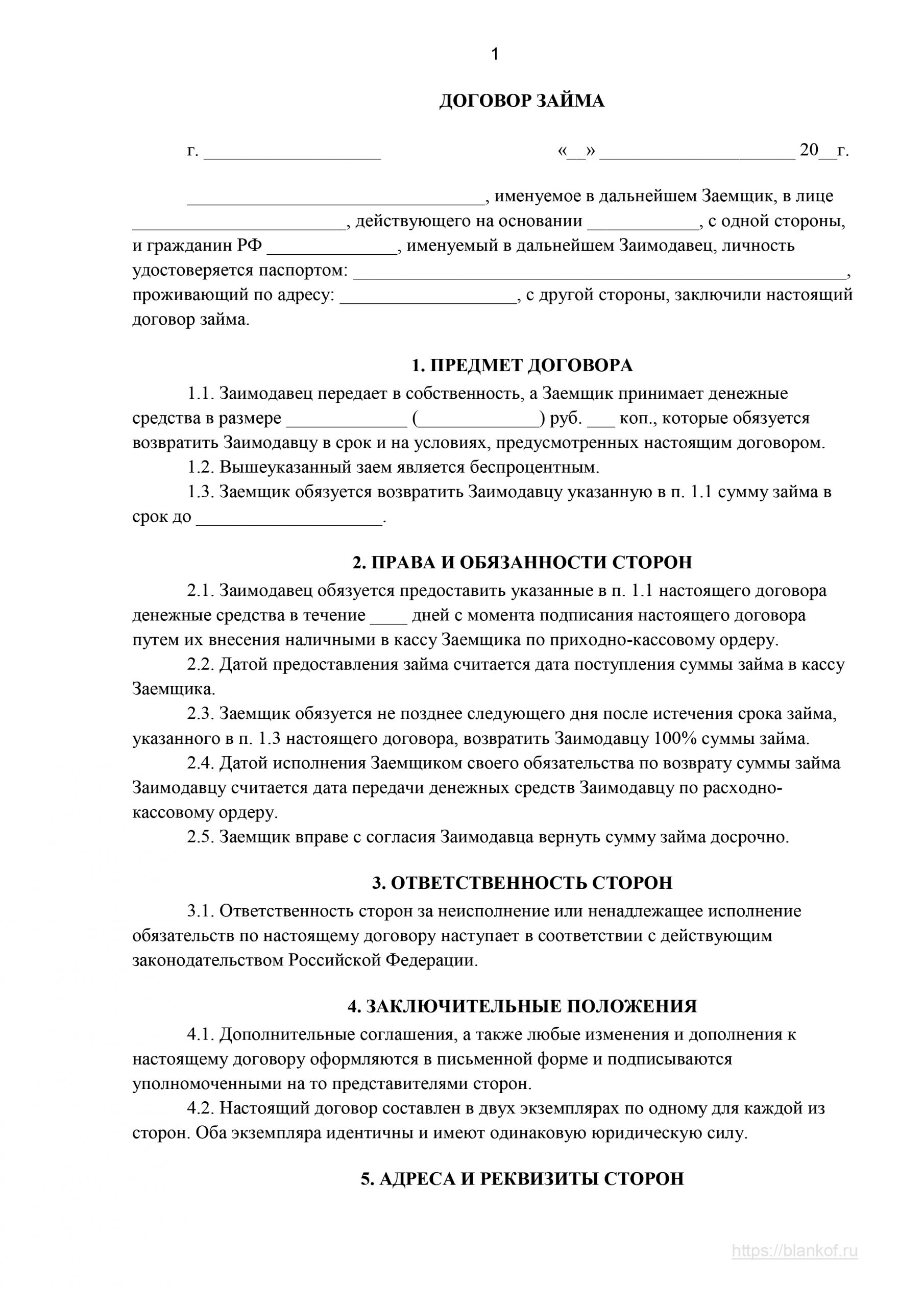

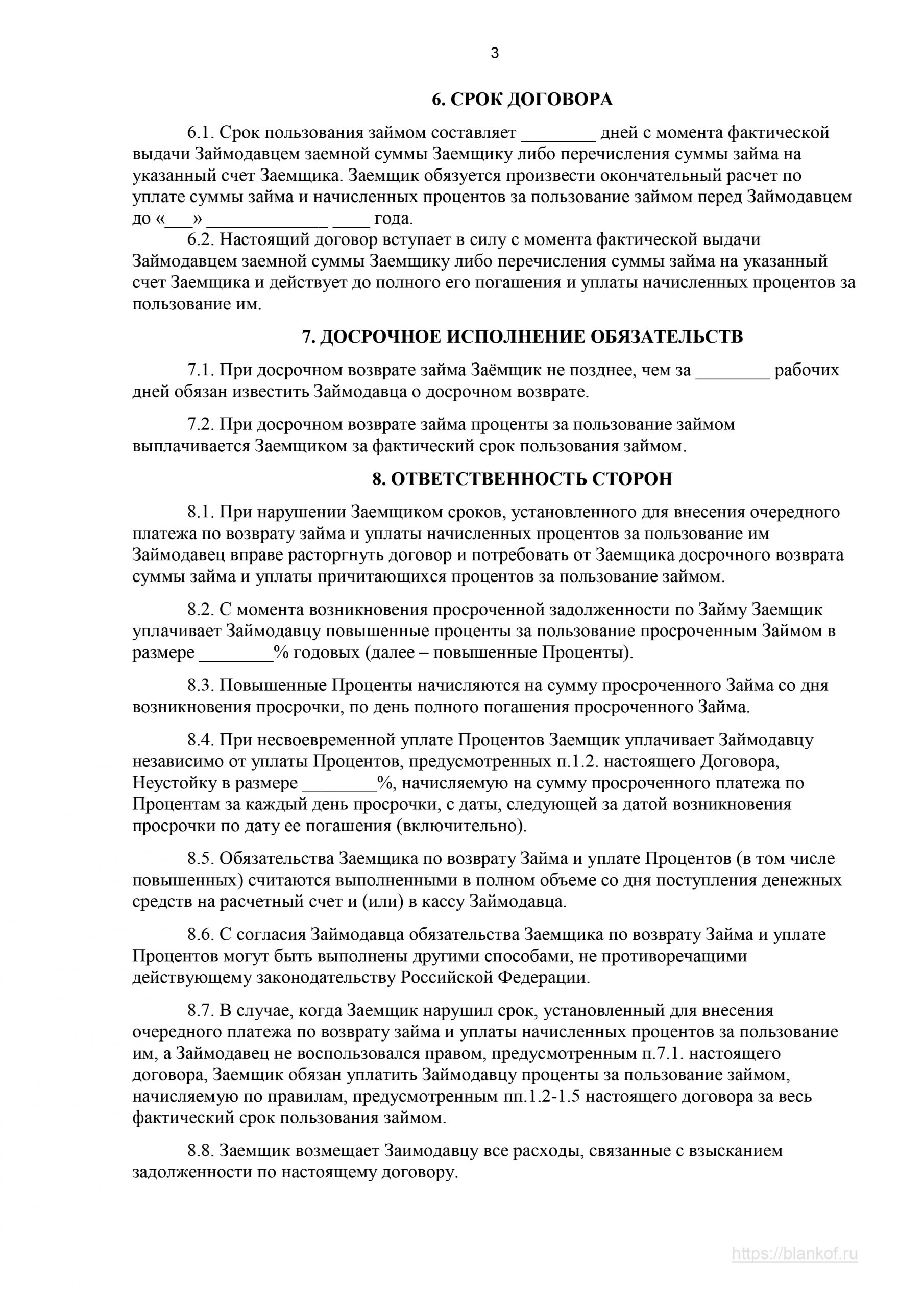

Образец договора займа денежных средств (физические лица)

Опубликовал admin, . Категория: 1.

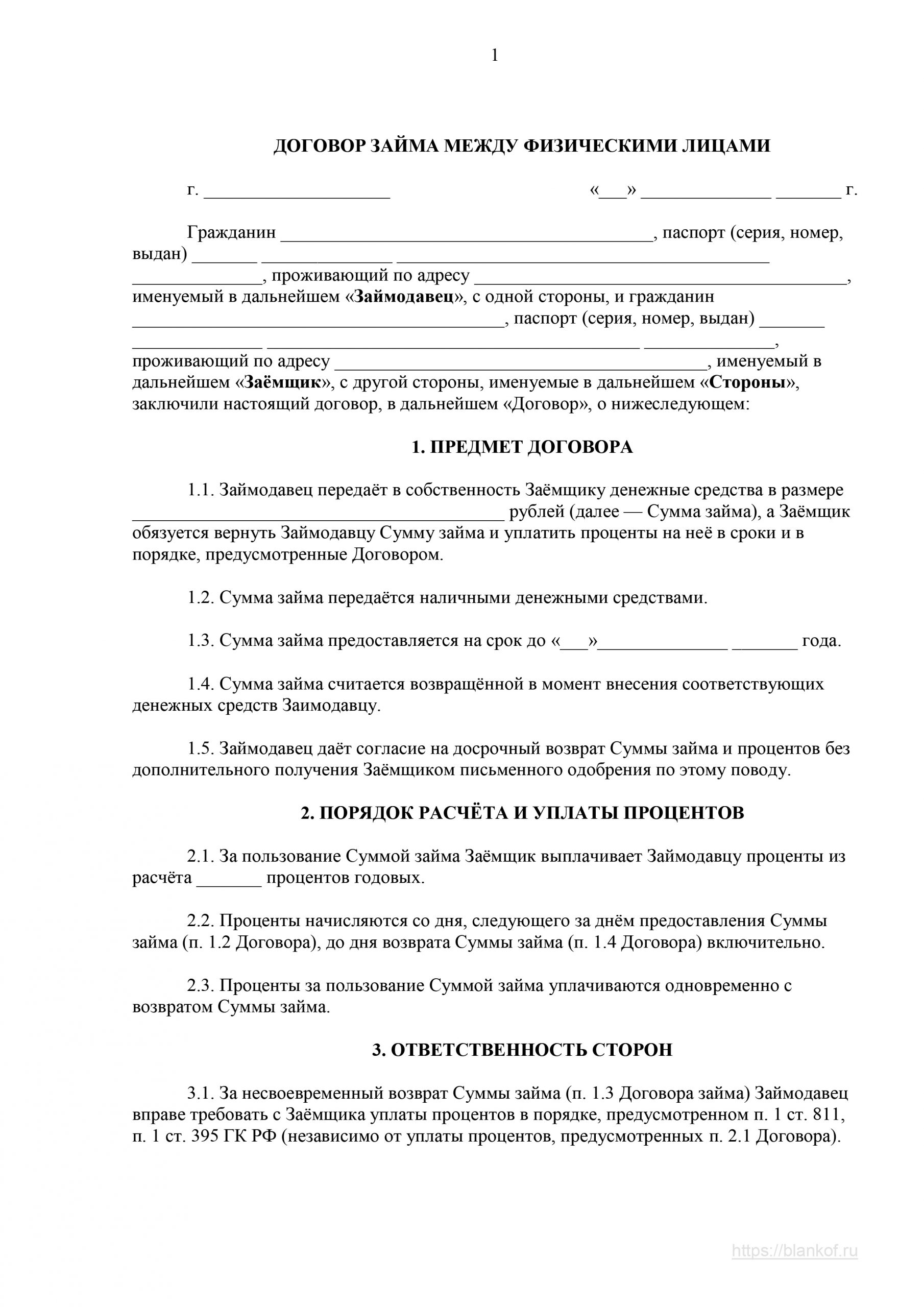

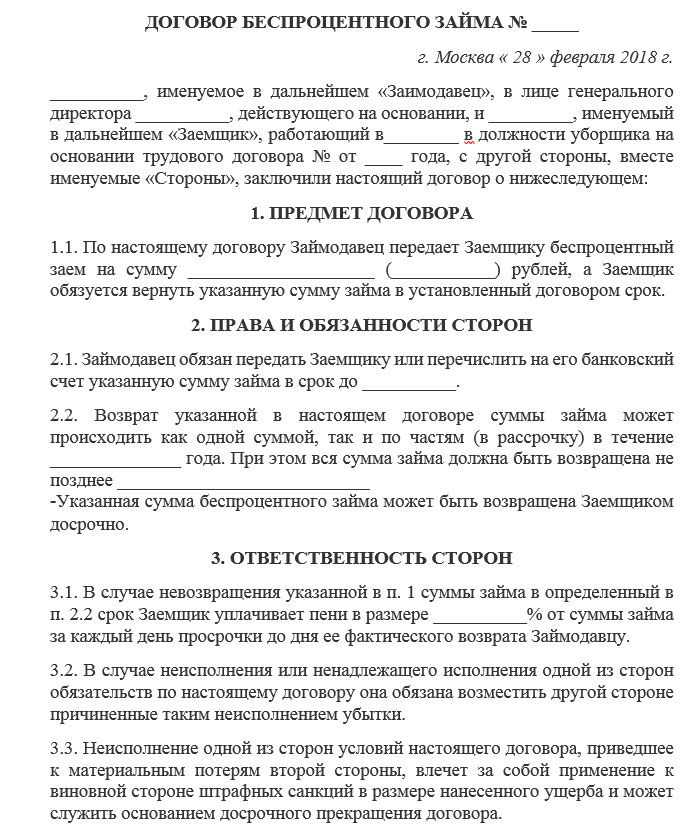

ДОГОВОР ЗАЙМА № __

г. _____________ «__» ___________ 20__ г.

Гражданин Республики Беларусь _______________, именуемый в дальнейшем Займодавец, с одной стороны, и Гражданин Республики Беларусь ________________, именуемый в дальнейшем Заемщик, с другой стороны, каждый в отдельности именуемый Сторона, а вместе — Стороны, заключили настоящий договор (далее — Договор) о нижеследующем:

1. По Договору Займодавец передает в собственность Заемщика денежные средства в размере _________ (__________) долларов США, а Заемщик обязуется возвратить Займодавцу такую же сумму денежных средств в срок до

«__» ___________ 20__ г.

2. По Договору проценты за пользование займом не начисляются и не уплачиваются.

3. Порядок расчетов по Договору — наличными денежными средствами.

4. Договор вступает в силу с момента передачи Заемщику всей суммы займа, указанной в п. 1 Договора, и действует до полного исполнения Сторонами принятых на себя обязательств по Договору.

5. Подписанием Договора Заемщик подтверждает, что сумма займа, указанная в п. 1 Договора передана ему в полном объеме.

6. Сумма займа, указанная в п. 1 Договора считается возвращенной в момент передачи ее Заимодавцу, что подтверждается соответствующей записью Заимодавца на Договоре.

7. Все изменения и / или дополнения к Договору осуществляются по обоюдному соглашению Сторон и оформляются в письменной форме посредством подписания Сторонами дополнительных соглашений. Дополнительные соглашения являются неотъемлемой частью Договора.

8. Договор составлен в двух экземплярах по одному для каждой из Сторон.

9. При изменении местонахождения и телефонов одной из Сторон, такая Сторона должна уведомить другую Сторону об этом. В случае отсутствия такого уведомления, использование прежних данных является надлежащим.

10. Адреса, телефоны, паспортные данные и подписи Сторон:

Займодавец: Заемщик:

Паспортные данные: Паспортные данные:

Адрес: Адрес:

Тел./ф.: Тел./ф.:

Подпись: Подпись:

_________________ _________________ ______________ ________________

С уважением, юрист Заблоцко-Горький Дмитрий Александрович

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 42. Заем и кредит

Глава 42. Заем и кредит

§ 1. Заем

Статья 807. Договор займа

Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

Статья 808. Форма договора займа

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

(п. 4 введен Федеральным законом от 19.10.2011 N 284-ФЗ)

Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ)

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.![]()

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Статья 812. Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

3. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

Статья 813. Последствия утраты обеспечения обязательств заемщика

При невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 814. Целевой заем

Целевой заем

1. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

2. В случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа, а также при нарушении обязанностей, предусмотренных пунктом 1 настоящей статьи, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 815. Вексель

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.![]()

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Статья 816. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

Статья 817. Договор государственного займа

1. По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем — гражданин или юридическое лицо.

2. Государственные займы являются добровольными.

3. Договор государственного займа заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

4. Изменение условий выпущенного в обращение займа не допускается.

5. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием.

Статья 818. Новация долга в заемное обязательство

1. По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

2. Замена долга заемным обязательством осуществляется с соблюдением требований о новации (статья 414) и совершается в форме, предусмотренной для заключения договора займа (статья 808).

§ 2. Кредит

Статья 819. Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.![]()

Статья 820. Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Статья 821. Отказ от предоставления или получения кредита

1. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

2. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

3. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

§ 3. Товарный и коммерческий кредит

Статья 822. Товарный кредит

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила параграфа 2 настоящей главы, если иное не предусмотрено таким договором и не вытекает из существа обязательства.

Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и (или) об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485), если иное не предусмотрено договором товарного кредита.

Статья 823. Коммерческий кредит

1. Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

2. К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Договор займа, его тонкости и ньюансы

Договор займа, его тонкости и ньюансы

Договор займа – это одна из разновидностей договоров между юридическими и физическими лицами. Согласно договору займа одна сторона, называемая займодавец, передает второй стороне, то есть заемщику, денежные средства или другие вещи, определенными родовыми признаками. Причем заемщик обязуется возвратить долг в размере занятых денежных средств или полученные вещи того же качества и рода.

Причем заемщик обязуется возвратить долг в размере занятых денежных средств или полученные вещи того же качества и рода.

В Гражданском Кодексе договор займа рассматривается совместно с кредитным договором. И это не случайно. Поскольку кредитный договор совместно с договором займа имеет много общего, ведь многие положения, касаемые договора займа распространяются и на кредитные отношения. Но отличия между этими договорами все-таки есть, и касаются они, в первую очередь, субъектов договора, момента, с которого заключен договор и предмета договора. Чаще всего данный договор заключается между физическими лицами. Несколько реже возможен договор займа юридическому лицу.

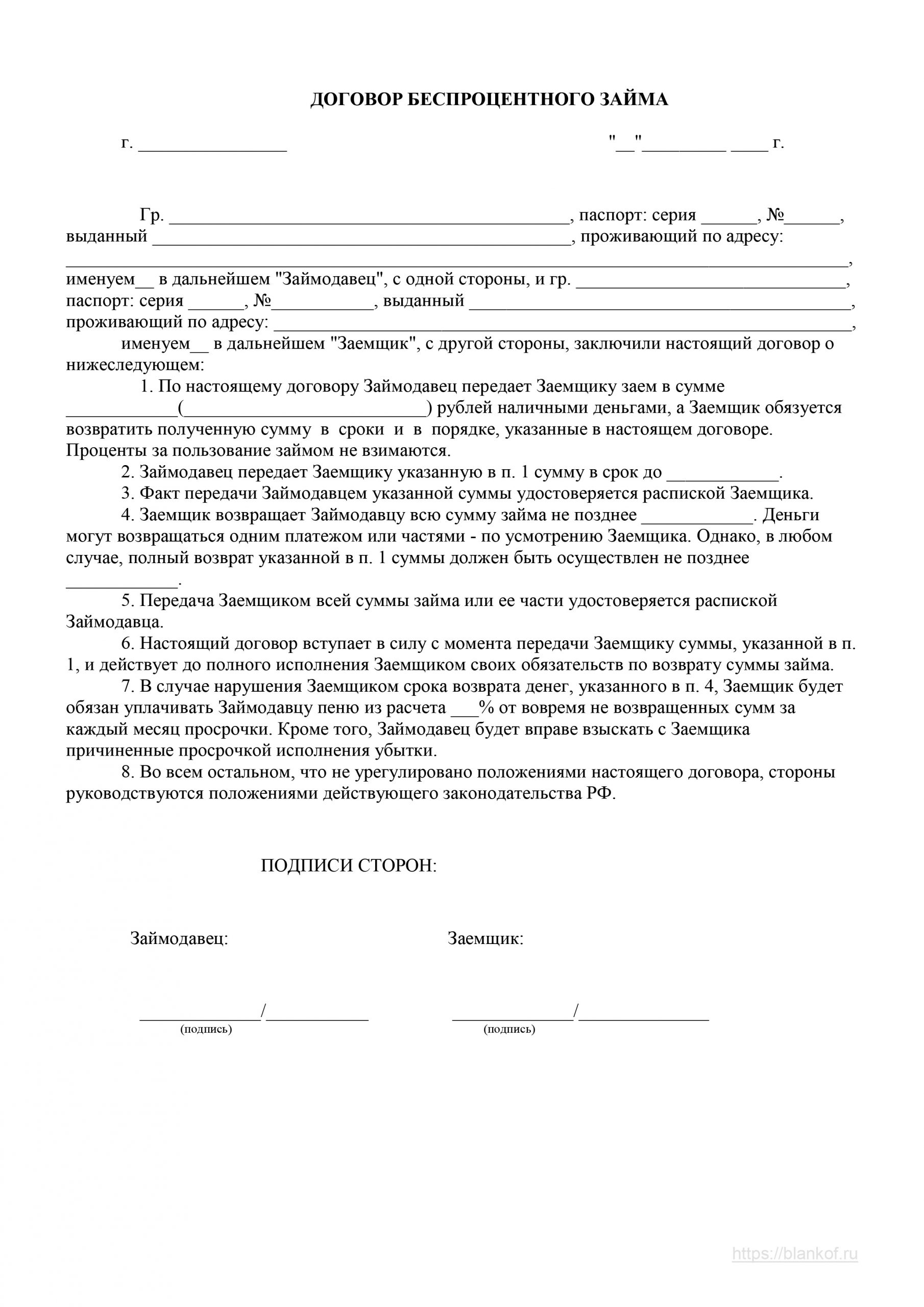

Если учитывать, что договор беспроцентного займа является реальным и вступает в силу сразу после передачи денежных средств или вещей, имеющих родовые признаки, то важно помнить, что форма договора займа должна быть письменной, особенно если договор заключается между физ лицами на сумму, превышающую десятикратного размера оплаты труда, установленным законодательством. Но в отношении юридических лиц, важно помнить, что письменный договор составляется при займе вещей или денежных сумм в любом размере и количестве. По желанию займодавец может нотариально засвидетельствовать совершенную сделку. Хотя есть случаи, когда при займе денежных средств или вещей договор не составляется. Да это право субъектов договора, которое не дает возможности в случае возникновения споров доказать заключение сделки официально.

Но в отношении юридических лиц, важно помнить, что письменный договор составляется при займе вещей или денежных сумм в любом размере и количестве. По желанию займодавец может нотариально засвидетельствовать совершенную сделку. Хотя есть случаи, когда при займе денежных средств или вещей договор не составляется. Да это право субъектов договора, которое не дает возможности в случае возникновения споров доказать заключение сделки официально.

Вопреки составлению договора займа, займодавец может потребовать у заемщика расписку, что он действительно занял определенную сумму денежных средств или определенное количество вещей и обязуется их вернуть в определенный срок. Подлинность расписки также может быть заверена нотариально, чтобы впоследствии не возникала различных споров и разборок по поводу подлинности самой расписки и росписи заемщика. Но здесь важно понимать, что нотариус не подтверждает факт передачи денежных средств или вещей, а только заверяет расписку между субъектами договора.

Субъекты договора займа

Гражданский Кодекс не ограничивает возможность заключения договора займа между сторонами. Поэтому договор может быть заключен и между физическими лицами, и между сторонами юридического плана, в качестве которой могут выступать организации, фирмы, предприятия и даже целые государства. На практике чаще всего заключаются договора между физ лицами. Несколько реже можно встреть договор займа юридическому лицу.

Предмет договора

Согласно Гражданскому Кодексу предметом договора займа могут стать денежные средства или вещи, которые определены родовыми признаками. Зачастую договор основан на займе денежных средств, нежели вещей. Причем займу могут подлежать, как российские рубли, так и иностранная валюта. Но в случае с иностранной валютой важно договориться, какими методами должен быть возвращен долг, как правило, операции по возвращению иностранной валюты осуществляются безналичным расчетом через определенный банк. Более того, при займе денежных средств в договоре могут быть прописаны варианты их возращения, где приемлемы будут не только российские рубли, но и валюта в эквивалентной сумме. Форма договора займа при этом должна быть письменной.

Более того, при займе денежных средств в договоре могут быть прописаны варианты их возращения, где приемлемы будут не только российские рубли, но и валюта в эквивалентной сумме. Форма договора займа при этом должна быть письменной.

Условия договора займа и порядок возврата предмета договора

Как говорилось ранее, предметом договора займа могут быть либо денежные средства, либо вещи, определяющиеся родовыми признаками. И если законодательство, действующее ранее, предполагало безвозмездность, то сегодня договор займа может быть возмездным. Причем возврат предмета договора определяется временными рамками установленным займодателем и прописанными в договоре, если форма договора займа является письменной. При этом важно помнить, что в договоре можно прописать величину процента за каждый просроченный день возврата предмета займа. Хотя при составлении договора между гражданами возможен и беспроцентный вариант. Если занятая сумма не превышает 50-тикратного размера, оплаты труда, установленного действующим законодательством.

Образец написания договора займа можно скачать в интернете. Бланк заполняется в присутствии обеих сторон. Его можно заполнить и в нотариальной конторе, подписав документ в присутствии нотариуса, чтобы нотариус смог заверить договор. В договоре необходимо указать:

Предмет договора,

Сумму займа,

Варианты возвращения – единоразово в установленный срок или в рассрочку к определенному числу каждого месяца,

Сроки возврата займа,

Возможные вариации возврата предмета займа при его утере или порче (в случае вещей, определяющихся родовыми признаками),

Возможность погашения долга ранее установленного срока (здесь уже по желанию займодавца),

Способ исполнения договора, при этом бланк договора должен содержать отдельную графу, де можно прописать способы возврата долга – посреднику, безналичным расчетом через банк и прочее.

Страховые случаи при исполнении договора займа

При договоре займа, впрочем, как при любом другом договоре, займодатель должен подстраховаться на предмет возвращения долга. Именно поэтому любой образец договора имеет соответствующий пункт, где прописывается то или иное обязательство заемщика перед займодателем. Например, поручительство, залог, неустойка и прочее. Хотя обязательства по возврату долга могут быть прописаны в отдельном документе и не входить в образец договора займа, скачать который можно в интернете бесплатно. В случае неисполнения договора займодатель вправе ранее установленного срока потребовать возвращение займа.

Именно поэтому любой образец договора имеет соответствующий пункт, где прописывается то или иное обязательство заемщика перед займодателем. Например, поручительство, залог, неустойка и прочее. Хотя обязательства по возврату долга могут быть прописаны в отдельном документе и не входить в образец договора займа, скачать который можно в интернете бесплатно. В случае неисполнения договора займодатель вправе ранее установленного срока потребовать возвращение займа.

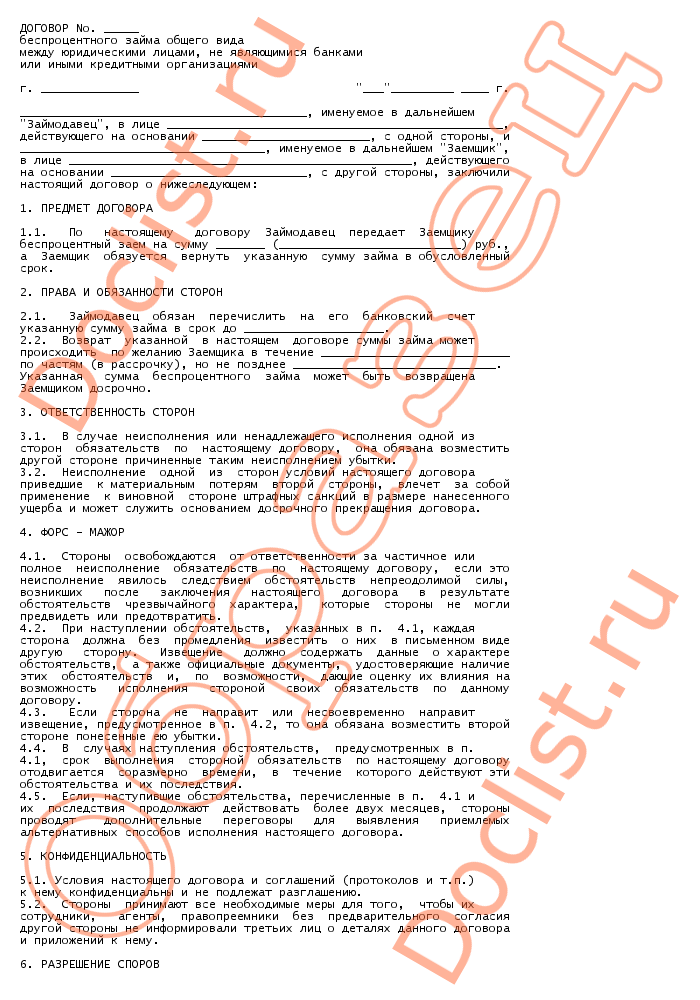

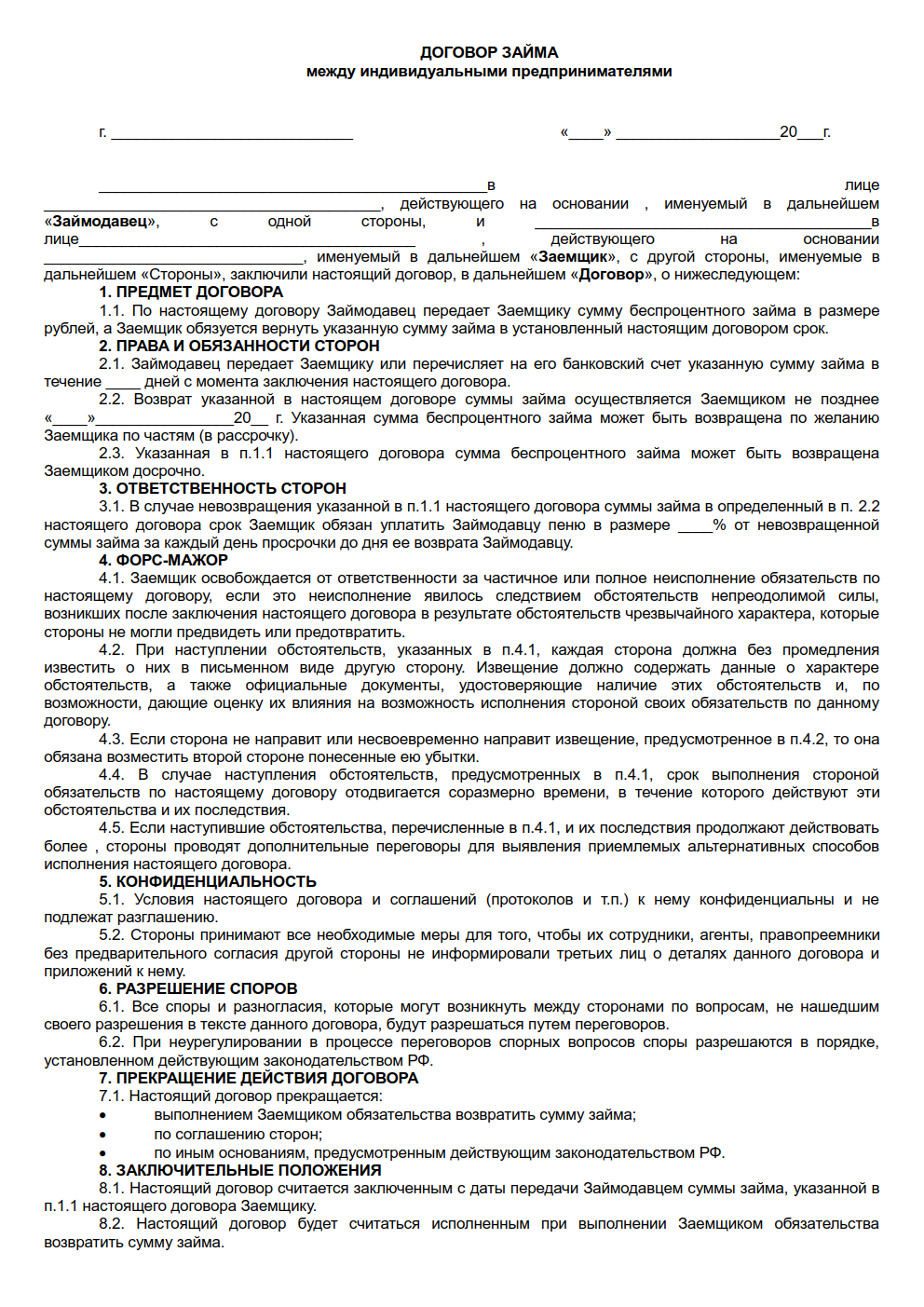

Договор займа между ИП — образец, ООО, физическим лицом, беспроцентного в 2020 году

Ведение бизнеса часто предполагает привлечение дополнительных финансовых вложений. Индивидуальный предприниматель может получить деньги в банке.

Сам процесс оформления кредита потребует немало времени. Предпринимателю надо будет собрать пакет документов и предоставить их в банк. Сами кредитные учреждения часто отказывают ИП в выдаче займа.

Такие кредиты для банков – это повышенный риск. Именно поэтому в поисках дополнительных средств ИП обращаются к другим бизнесменам. Они получают деньги по договору займа.

Именно поэтому в поисках дополнительных средств ИП обращаются к другим бизнесменам. Они получают деньги по договору займа.

Кстати, данное соглашение предусматривает возможность передать не только наличный капитал, но и вещи, которые имеют родовые признаки.

Законодатель разрешает оформлять беспроцентный договор займа, что также делает его привлекательным особенно для начинающих предпринимателей.

Соглашение займа между индивидуальными предпринимателями оформляется в письменном виде. На него распространяются положения главы 42 ГК РФ. Законодательно определена форма соглашения, права и обязанности сторон и пр.

Понятие договора займа раскрыто в ст. 807 ГК РФ. Так, в ней определено, что по данному соглашению одна сторона вручает иной стороне деньги или объекты, обладающие родовыми характеристиками.

Сторона, получившая их, обязана вернуть идентичную сумму денег или то же объем вещей в установленный срок. Данное соглашение может быть возмездным или безвозмездным.

Оно порождает обязанности только для заемщика и считается заключенным со дня вручения ему объектов займа. Таким образом данный договор является реальным.

В процессе заключения сделки стороны должны удостоверить ее документально. На основании ст. 808 ГК РФ соглашение должно быть зафиксирован в письменном виде, когда размер долга превышает 10 МРОТ.

Также его надо оформить в письменно, если одной из сторон сделки выступает компания. В остальных случаях заемщик и заимодавец самостоятельно принимают решение относительно формы договора.

В подтверждении заключения сделки заемщик предоставляет расписку. В ней указывается размер переданной заимодавцем денежной суммы.

Необходимые термины

| Индивидуальный предприниматель | Это гражданин, который занимается предпринимательской деятельностью без создания юридического лица, зарегистрированный в данном статусе в порядке, утвержденном в ФЗ №129 от 2001 года (ст. 23 ГК РФ) 23 ГК РФ) |

| Договор займа | Соглашение, по которому заимодавец вручает заемщику денежные средства или объекты, определённые родовыми характеристиками, а заёмщик должен вернуть их в установленный период в том же количестве (ст. 807 ГК РФ) |

Каково его назначение

Договор займа заключается для того, чтобы урегулировать отношения между сторонами сделки. В нем прописываются права и обязанности, порядок разрешения спорных ситуаций, период возврата долга, плата за пользование полученным капиталом.

В гражданском законодательстве стороны получают большую свободу действий. Они сами могут урегулировать ряд важных вопросов. Кроме того, договор займа – письменное доказательство.

К сожалению, на практике возникают ситуации, когда недобросовестная сторона сделки вовсе отрицает факт заключения соглашения. Доказать реальность договора можно, но для этого придется привлекать дополнительные доказательства.

Гораздо проще изначально оформить свои отношения в письменном виде. Расписка также играет немаловажную роль. Только после того, как заемщик получил средства, договор признается заключенным.

Расписка служит подтверждением реализации заимодавцем своих обязательств. Без нее бывает также затруднительно доказать факт передачи денег.

Правовые основы

Договор займа регулируется параграфом 1 главы 42 ГК РФ. Этот кодифицированный акт является основополагающим при определении отношений, складывающихся между заимодавцем и заемщиком.

В нем указано форма договора (ст. 808), порядок выплаты процентов (ст. 809), обязанности заемщика (ст. 810), последствия их несоблюдения (ст. 811), оспаривание сделки (ст. 812), а также иные важные положения.

Что должно быть указано в соглашении займа, который оформляется между ИП и ИП:

- предмет договора;

- стоимость сделки и порядок осуществления расчетов;

- права и обязанности сторон;

- меры ответственности сторон;

- период функционирования договора, процесс его преобразования и аннулирования;

- иные условия.

Стороны по собственном усмотрению могут добавить какие-либо положения в бланк, которые посчитают нужными. Существенным условием соглашения о займе выступает его предмет.

Необходимо точно указать размер денежных средств, переданных заемщику либо количество вещей. Если стороны не указали предмет в соглашении, то оно считается незаключенным.

Порядок погашения займа может быть определён в виде графика платежей (ст. 810 ГК РФ). Этот акт выступает в роли приложения к договору.

Если сделка оформляется между ИП и ИП, то в преамбуле указываются их паспортные данные, а также сведения о государственной регистрации в соответствующем статусе.

Возможные стороны соглашения

Кто может подписать договор займа? В данном случае законодатель не ограничивает круг субъектов в отличие от кредитного соглашения, одной из сторон которого должен быть банк (ст. 819 ГК РФ).

Таким образом соглашение о займе может быть подписано физическими лицами (в том числе ИП), гражданином и организацией, а также компаниями. Сам порядок регулирования отношений в различных ситуациях будет мало чем отличаться.

Сам порядок регулирования отношений в различных ситуациях будет мало чем отличаться.

Образец договора займа между ИП и ИП можно скачать здесь. Например, если одной из сторон сделки выступает организация, то обязательно соблюдать письменную форму договора.

Кстати, заемщиком может быть не только физическое или юридическое лицо, но и Российская Федерация или ее субъект. В таком случае речь идет о договоре государственного займа (ст. 817 ГК РФ).

Физическое лицо

| Договор займа оформляется между гражданами | Он может быть заключен в устном или письменном виде. Исключение составляют ситуации, когда размер долга превышает 10 МРОТ (ст. 808 ГК РФ) |

| Стороной соглашения выступает физическое лицо | В его преамбуле указывается ФИО данного человека, адрес его регистрации и паспортные данные. Эти же сведения необходимо внести в расписку |

Юридическое лицо (ООО)

| Юридическое лицо | Фирма, которая прошла процесс регистрации в порядке, утвержденном ФЗ РФ |

| ООО | Одна из ее наиболее распространенных организационно-правовых форм, которая обладает рядом преимуществ |

Договор займа, заключенный с участие юридического лица, имеет некоторые особенности.

Мы уже упоминали о том, что он должен обязательно быть оформлен в письменном виде.

Мы уже упоминали о том, что он должен обязательно быть оформлен в письменном виде.Данное правило предусмотрено в ст. 808 ГК РФ. Не играет роли статус юридического лица в сделке, то есть вне зависимости от того является ли он заемщиком или заимодавцем, договор должен быть оформлен письменно.

Если в нем не указано, что он беспроцентный, то заимодавец может претендовать на выплату процентов на сумму займа.

Когда конкретный показатель не записан в соглашении, размер будет зависеть от ставки рефинансирования в месте нахождения организации на день уплаты долга или его части.

Налогообложение сделки

Получение займа – это не доход для юридического лица, а значит, данная сумма не будет включаться в налоговую базу по налогу на прибыль. То же самое касается возврата, который не вносится в статьи «расходы» для целей налогообложения.

Итак, раз средства, полученные взаймы, не являются доходом, следовательно они не подлежат обложению НДС (ст.

В соответствии со ст.265 НК РФ затраты в виде процентов по долговым обязательствам выступают в качестве внереализационных затрат.

149 НК РФ). Обратите внимание, что речь идет о самой сумме займа, а не о процентах.

149 НК РФ). Обратите внимание, что речь идет о самой сумме займа, а не о процентах.Они будут приняты в расчет, если их размер соответствует среднему показателю в данном квартале. Существенное отклонение признается там, где разница составляет более 20% в большую или меньшую сторону.

Если займ беспроцентный, то в налоговом учете он может быть принят, как инвестирование средств или оказание финансовых услуг. Так их обычно применяют на практике.

Единого мнения в законодательстве не содержится. В связи с этим возникают различные спорные ситуации при налоговых проверках.

Для физического лица выдача займа под проценты означает получение прибыли. Следовательно, ему надо заплатить НДФЛ (глава 23 НК РФ).

В процессе оформления договора займа надо учитывать ряд нюансов.

Например, мы упоминали о существенных условиях данного соглашения. В качестве такового выступает исключительно предмет.

Например, мы упоминали о существенных условиях данного соглашения. В качестве такового выступает исключительно предмет.Как же быть со сроком, если он не прописан в договоре? В такой ситуации действует законодательно закреплённое правило, согласно которому вернуть долг заемщик должен в течение 1 месяца с момента, когда заимодавец предъявил законные основания о возврате (п.1 ст. 810 ГК РФ).

Полученный заем можно возвратить досрочно, но только с разрешения заимодавца. Данное правило не действует на беспроцентные займы (п.2 ст.810 ГК РФ).

В этой же норме определено, что возмездный кредит также можно вернуть досрочно, если он был выдан гражданину на цели, несвязанные с деятельностью бизнесмена, при условии сообщения данной информации заемщику за 30 дней.

Меньший период утверждается в договоре по соглашению сторон. Вернуть деньги можно в наличной или безналичной форме путем их внесения на счет заимодавца.

Иное может быть предусмотрено в образце договора займа между юридическим лицом и ИП с процентами. Если средства вручаются лично, то можно взять расписку об их получении.

Если средства вручаются лично, то можно взять расписку об их получении.

Так, заемщик обезопасит себя от действий недобросовестного заимодавца. Ответственность за несвоевременный возврат средств может быть утверждена в самом соглашении.

Если такие сведения отсутствуют, то в соответствии со ст. 811 ГК РФ они вычисляются на базе п.1 ст. 395 ГК РФ.

Если беспроцентный

Заем будет признан беспроцентным в следующих ситуациях:

| Договоре прямо указано на его безвозмездную природу | — |

| Предметом сделки | Являются вещи, определённые родовыми характеристиками (условие о возмездном характере сделки отсутствует в тексте соглашения) |

| Договор оформлен между физическими лицами на сумму | Которая составляет не больше 50 МРОТ, а предоставление займа не связано с предпринимательской деятельностью какой-либо из сторон |

Если займ безвозмездный, то заемщик может выплатить задолженность досрочно без предварительного уведомления кредитора (п.

2 ст. 810 ГК РФ). Такое соглашение может быть целевым (ст. 814 ГК РФ).

2 ст. 810 ГК РФ). Такое соглашение может быть целевым (ст. 814 ГК РФ).При несоблюдении этого условия о целевом использовании средств заимодавец вправе пожелать досрочной выплаты долга и процентов за его пользование.

Соглашение о беспроцентном займе может быть оформлено между гражданами и фирмами, без ограничений.

Налоговые последствия

Получение и предоставление займа – операции, которые предусматривают движение финансовых средств. Соответственно, надо рассмотреть вопросы налогообложения.

Итак, если ИП предоставляет заем в денежной форме, то он не должен отчитываться по НДС за него. Что касается не денежных займов, то вопрос спорный.

С одной стороны, заемщик получает право собственности над переданными вещами, но с другой, такая передача является возвратной. Что касается процентов, полученных по договору займа, то они также не облагаются НДС (ст. 149 НК РФ).

Но с этой суммы ему надо будет заплатить НДФЛ. Проценты – это прибыль, которая вносится в налоговую базу по данному налогу. Но даже если заем безвозмездный, то ИП не освобождается полностью от налогов.

Проценты – это прибыль, которая вносится в налоговую базу по данному налогу. Но даже если заем безвозмездный, то ИП не освобождается полностью от налогов.

Существует ли материальная выгода

Материальная выгода — это специальный вид доходов. Он образуется, когда ИП получает безвозмездный займ (ст. 212 НК РФ). В данной ситуации НК РФ использует действенный способ противодействия ситуациям получения необоснованной налоговой выгоды.

Материальная выгода возникает, если средства были представлены организацией или предпринимателем. Для ИП данное правило о материальной выгоде принимается вне зависимости от предпочтенного им режима налогообложения.

Налог будет взыскан с него в порядке, утвержденном главой 23 НК РФ. Налоговая база определяется, как разница между ставкой по договору займа и 2/3 ставки ЦБ РФ, умноженная на непогашенный размер долга.

Налоговая ставка на материальную выгоду равна 35% (ч.2 ст. 224 НК РФ).

В заключение хотелось бы отметить, что процесс оформления договора займа между ИП не обладает особыми трудностями. Достаточно согласовать условия и подписать соглашение.

Достаточно согласовать условия и подписать соглашение.

Другое дело – последствия такой сделки. Очень важно правильно отчитаться перед налоговой и отразить сведения в документах, чтобы избежать проблем с законом.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14ecef50.1644285673.38242fd9

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Кредитные соглашения: все, что вам нужно знать

Кредитный договор — это очень сложный документ, который может защитить обе стороны. В большинстве случаев кредитор создает кредитный договор, что означает, что бремя включения всех условий соглашения ложится на кредитующую сторону. Если вы ранее не создавали кредитные соглашения, вы, вероятно, захотите убедиться, что полностью понимаете все компоненты, чтобы не упустить ничего, что может защитить вас в течение срока действия кредита.Это руководство может помочь вам составить надежное кредитное соглашение и лучше понять механизмы, лежащие в его основе.

Оглавление

Посмотреть большеЗачем вам нужно кредитное соглашение

Прежде чем одалживать кому-либо деньги или предоставлять услуги без оплаты, важно знать, нужно ли вам иметь кредитное соглашение, чтобы защитить вас. Вы никогда не захотите давать взаймы какие-либо деньги, товары или услуги, не имея кредитного договора, гарантирующего, что вам будут возвращены, или что вы можете подать в суд, чтобы вернуть свои деньги.Целью кредитного договора является подробное описание того, что предоставляется взаймы, когда заемщик должен его вернуть, а также каким образом. Кредитный договор имеет конкретные условия, в которых подробно описывается, что именно дается и что ожидается взамен. После того, как он был выполнен, это, по сути, обещание кредитора заплатить заемщику.

Вы никогда не захотите давать взаймы какие-либо деньги, товары или услуги, не имея кредитного договора, гарантирующего, что вам будут возвращены, или что вы можете подать в суд, чтобы вернуть свои деньги.Целью кредитного договора является подробное описание того, что предоставляется взаймы, когда заемщик должен его вернуть, а также каким образом. Кредитный договор имеет конкретные условия, в которых подробно описывается, что именно дается и что ожидается взамен. После того, как он был выполнен, это, по сути, обещание кредитора заплатить заемщику.

Деньги взаймы — это большое обязательство, независимо от суммы, поэтому важно защитить обе стороны с помощью кредитного договора. Кредитный договор не только детализирует условия кредита, но и служит доказательством того, что деньги, товары или услуги не были подарком заемщику.Это важно, потому что это предотвращает попытки уклониться от выплаты долга, заявив об этом, но также может помочь вам убедиться, что это не проблема с IRS позже. Даже если вы считаете, что вам может не понадобиться кредитный договор с другом или членом семьи, всегда полезно иметь его на месте, чтобы убедиться, что позже не возникнет проблем или разногласий по условиям, которые могут разрушить ценные отношения.

Даже если вы считаете, что вам может не понадобиться кредитный договор с другом или членом семьи, всегда полезно иметь его на месте, чтобы убедиться, что позже не возникнет проблем или разногласий по условиям, которые могут разрушить ценные отношения.

Если вы пытаетесь определить, нужен ли вам кредитный договор, всегда лучше перестраховаться и подготовить его.Если это большая сумма денег, которая будет возвращена вам, как согласовано обеими сторонами, то принятие дополнительных мер для обеспечения того, чтобы погашение произошло, стоит вашего времени. Кредитный договор разработан, чтобы защитить вас, поэтому, если вы сомневаетесь, создайте кредитный договор и убедитесь, что вы защищены, что бы ни случилось.

Кредитный договор состоит из нескольких компонентов, которые вам необходимо включить, чтобы обеспечить его исполнение. Это лишь некоторые из тех компонентов, которые верны независимо от типа кредитного договора.Чтобы помочь объяснить, как разбивается кредитный договор, мы разделили его на разделы, которые легче понять.

Необходимая основная информация

В каждом кредитном соглашении вам необходимо иметь некоторую основную информацию, которая используется для определения сторон, согласных с условиями. У вас будет раздел, в котором подробно описано, кто является заемщиком, а кто кредитором. В разделе заемщика вам нужно будет указать всю информацию о заемщике. Если они являются физическими лицами, это включает их полное юридическое имя.Если это не физическое лицо, а компания, вам нужно будет указать название компании или юридического лица, которое должно включать «LLC» или «Inc». в названии для предоставления подробной информации. Вам также необходимо будет указать их полный адрес. Если заемщиков несколько, в кредитный договор следует включить информацию об обоих. Кредитор, иногда также называемый держателем, — это физическое или юридическое лицо, которое будет предоставлять товары, деньги или услуги заемщику после того, как соглашение будет согласовано и подписано.Точно так же, как вы включили информацию о заемщике, вам нужно будет включить информацию о кредиторе с такой же подробностью.

Кроме того, вам потребуется включить раздел с подробной информацией о любом поручителе, если он у вас есть. Поручитель также известен как поручитель. Это физическое или юридическое лицо соглашается выплатить кредит в случае невыполнения обязательств заемщиком. Вы можете добавить в кредитный договор более одного поручителя, но они должны согласиться со всеми условиями, изложенными в кредите, так же, как и заемщик.Точно так же, как вы включили информацию о заемщике, вам нужно будет включить информацию о каждом поручителе, и они должны подписать соглашение. Вам нужно будет указать их полное юридическое имя, а также их полный адрес. Если вы не включаете поручителя, вам не нужно будет включать этот раздел в кредитный договор. Наконец, вам нужно будет включить раздел, который включает дату и место подписания соглашения. В этом разделе кредитного соглашения вам нужно будет указать различную информацию, такую как дата вступления соглашения в силу, штат, в котором должны иметь место какие-либо судебные разбирательства, и конкретный округ в этом штате. Это важно, потому что в нем подробно указывается, когда кредитное соглашение активно, и вам не придется ехать в другое место, если возникнут какие-либо споры или неуплата по соглашению.

Это важно, потому что в нем подробно указывается, когда кредитное соглашение активно, и вам не придется ехать в другое место, если возникнут какие-либо споры или неуплата по соглашению.

Подробная информация о кредите

Когда у вас будет информация о лицах, участвующих в кредитном соглашении, вам нужно будет указать подробности, связанные с кредитом, включая информацию о транзакции, информацию о платежах и информацию о процентах. В разделе транзакции вы подробно укажете точную сумму, которая будет причитаться кредитору после исполнения соглашения.Сумма не будет включать проценты, которые будут начисляться в течение срока действия кредита. Вы также подробно расскажете, что заемщик получает в обмен на эту сумму денег, которую он обещает выплатить кредитору. В разделе платежей вы подробно расскажете, как будет погашена сумма кредита, частота платежей (например, ежемесячные платежи, платежи по требованию, единовременная сумма и т. д.), а также информацию о приемлемых способах оплаты (например, наличные, карта, денежный перевод, банковский перевод, дебетовые платежи и т. д.). Вам нужно будет точно указать, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

д.). Вам нужно будет точно указать, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

В разделе интересов вы будете включать информацию по любому интересу. Если вы не взимаете проценты, вам не нужно включать этот раздел. Однако, если да, вам нужно будет указать дату, когда проценты по кредиту начнут начисляться, и будут ли проценты простыми или сложными по своему характеру. Простые проценты рассчитываются на невыплаченную основную сумму, а сложные проценты рассчитываются на невыплаченную основную сумму и любые невыплаченные проценты.Еще один интересующий вас аспект, который вам нужно будет уточнить, — будет ли у вас фиксированная или переменная процентная ставка. Кредит с фиксированной процентной ставкой означает, что процентная ставка останется неизменной в течение срока действия кредита, тогда как кредит с плавающей процентной ставкой означает, что процентная ставка может меняться с течением времени в зависимости от определенных факторов или событий.

Вы также можете включить информацию о досрочном погашении на случай, если заемщик заинтересован в досрочном погашении кредита. Многие заемщики беспокоятся о досрочном погашении, и было бы разумно включить в кредитный договор пункт, в котором говорится о вариантах досрочного погашения, если таковые имеются.Если вы разрешаете предоплату, вам нужно будет указать эту информацию и сведения о том, разрешено ли им вносить предоплату в полном объеме или только частично, и если вы будете требовать плату за предоплату, если они решат это сделать. Если вам требуется предоплата, вам необходимо подробно указать ее размер. Традиционно кредиторы требуют, чтобы процент от основной суммы был выплачен досрочно, прежде чем они смогут выплатить оставшуюся часть. Если вы не разрешаете досрочное погашение, вам необходимо указать, что это не разрешено, если только вы, кредитор, не предоставите письменное разрешение.

Обеспечение кредита и устранение нарушений

У вас есть возможность потребовать залог в обмен на ваш кредит. Если вы хотите это сделать, то вам нужно убедиться, что вы включили разделы, посвященные этому. Для залога, если вы требуете его для обеспечения кредита, вам нужно будет иметь определенный раздел. Обеспечение будет активом, который используется в качестве гарантии погашения. Примеры активов, которые можно использовать, включают недвижимость, транспортные средства или другие ценные товары.Если вам требуется обеспечение, вам необходимо будет указать все средства обеспечения, которые необходимы для обеспечения соглашения. Еще один раздел, который вам нужен для этого, касается соглашения об обеспечении. Если вы не требуете залога, вы можете не указывать его в кредитном договоре.

Если вы хотите это сделать, то вам нужно убедиться, что вы включили разделы, посвященные этому. Для залога, если вы требуете его для обеспечения кредита, вам нужно будет иметь определенный раздел. Обеспечение будет активом, который используется в качестве гарантии погашения. Примеры активов, которые можно использовать, включают недвижимость, транспортные средства или другие ценные товары.Если вам требуется обеспечение, вам необходимо будет указать все средства обеспечения, которые необходимы для обеспечения соглашения. Еще один раздел, который вам нужен для этого, касается соглашения об обеспечении. Если вы не требуете залога, вы можете не указывать его в кредитном договоре.

Дата подписания

Что касается обеспечения, если каждая сторона подписывает для него отдельное соглашение об обеспечении, то вам необходимо указать дату, когда соглашение об обеспечении подписано или будет подписано каждой стороной.

Никто никогда не думает, что кредитный договор, который у них есть, будет нарушен, но если вы хотите быть уверены, что сможете справиться с этим вопросом в случае несоблюдения условий, вам нужно иметь что-то для решения этой проблемы. Это лишь одна из причин, почему так важно включить этот раздел, несмотря ни на что. Как правило, кредиторы включают положение о личном регрессе. Это позволит кредитору добиваться восстановления личных активов заемщика, если они нарушат соглашение. Кроме того, вы должны указать количество дней, в течение которых заемщик должен исправить любое нарушение соглашения.Если вы включите это, вы не сможете предоставить уведомление о восстановлении до истечения этого периода времени. Однако это не мешает вам обращаться к ним за обновлениями. Стандартный период уведомления составляет 30 дней, но вы можете изменить его по своему усмотрению. Убедитесь, что вы включили все эти детали в этот раздел, чтобы не возникало вопросов о действиях, которые вы должны предпринять в случае, если заемщик не вернет вам деньги.

Это лишь одна из причин, почему так важно включить этот раздел, несмотря ни на что. Как правило, кредиторы включают положение о личном регрессе. Это позволит кредитору добиваться восстановления личных активов заемщика, если они нарушат соглашение. Кроме того, вы должны указать количество дней, в течение которых заемщик должен исправить любое нарушение соглашения.Если вы включите это, вы не сможете предоставить уведомление о восстановлении до истечения этого периода времени. Однако это не мешает вам обращаться к ним за обновлениями. Стандартный период уведомления составляет 30 дней, но вы можете изменить его по своему усмотрению. Убедитесь, что вы включили все эти детали в этот раздел, чтобы не возникало вопросов о действиях, которые вы должны предпринять в случае, если заемщик не вернет вам деньги.

Дополнительные элементы

В дополнение к основным разделам, описанным выше, у вас есть возможность добавить дополнительные разделы для решения конкретных вопросов, а также раздел, чтобы сделать действительность документа неоспоримой. Каждое кредитное соглашение отличается, поэтому используйте раздел дополнительных условий соглашения, чтобы включить любые дополнительные условия, которые еще не были охвачены. В этот раздел вам нужно будет включить полные предложения и убедиться, что вы не противодействуете чему-либо, что ранее было включено в кредитное соглашение, если только вы не заявляете, что конкретный раздел не применим к этому конкретному кредитному соглашению.

Каждое кредитное соглашение отличается, поэтому используйте раздел дополнительных условий соглашения, чтобы включить любые дополнительные условия, которые еще не были охвачены. В этот раздел вам нужно будет включить полные предложения и убедиться, что вы не противодействуете чему-либо, что ранее было включено в кредитное соглашение, если только вы не заявляете, что конкретный раздел не применим к этому конкретному кредитному соглашению.

При оформлении кредитного договора вас может заинтересовать нотариус, заверивший его после того, как все стороны подпишут его, или вы можете захотеть привлечь свидетелей.Преимущество включения нотариуса заключается в том, что это поможет доказать действительность документа в случае его оспаривания. Наличие свидетеля является альтернативой нотариальному заверению документа, если у вас нет доступа к нотариусу; однако, если возможно, вы всегда должны стараться включать и то, и другое.

Как составить кредитный договор

Основы бизнес-кредитного договора

Основы договора бизнес-кредита

Договор коммерческого кредита представляет собой соглашение между кредитором

и заемщик, в соответствии с которым кредитор обещает дать деньги взаймы, а заемщик

обещает вернуть деньги. Чтобы гарантировать, что заемщик держит до конца

сделка, корпорация, как правило, должна предоставить обеспечение и залог для

убедиться, что кредит погашен.

Чтобы гарантировать, что заемщик держит до конца

сделка, корпорация, как правило, должна предоставить обеспечение и залог для

убедиться, что кредит погашен.

Кредитор — это физическое или юридическое лицо, которое ссужает что-то ценное (деньги, имущество или какую-либо услугу) Заемщику при условии, что Кредитору будет выплачена определенная сумма в будущем.

Заемщик – это физическое или юридическое лицо, которое получает стоимость (деньги, имущество или какая-либо услуга) от Кредитора при условии, что Заемщик уплачивает Кредитору основную сумму плюс любые проценты в некоторое время в будущем.

Соглашение о бизнес-кредите — это контракт, который часто требуется при различных обстоятельствах, таких как открытие бизнеса, покупка здания, покупка оборудования или покупка продуктов для создания инвентаря для продажи. В нем указывается сумма кредита, процентная ставка, условия погашения и даты платежа, чтобы и заемщик, и кредитор имели четкое представление об условиях кредита.

Элементы соглашения о бизнес-кредите

1. Открытие:

Кредитный договор начинается с имен и местонахождения двух сторон — кредитора и заемщика, — которые заключают деловое соглашение, вместе с общими обязательствами каждой стороны перед другой и датой выплаты кредита. заемщик.

При наличии поручителя или поручителя, помогающего заемщику путем внесения первоначального взноса, внесения залога или личного гарантия, этот человек также описан в этом разделе.

Обычно язык выглядит так:

2. Сумма кредита и проценты:

Кредитор должен сообщить вам годовой процент ставка (годовых) до подписания кредитного договора. Чтобы понять APR кредита, обязательно спросите:

Какую общую сумму процентов я буду платить?

Есть ли какие-либо сборы или дополнительные сборы?

Имеются ли какие-либо другие расходы, включая кредит

страхование? (Например, при ипотечном кредите вы должны получить ипотечную страховку

если ваш первоначальный взнос составляет менее 20 процентов от основной суммы. )

)

Кредитор также должен указать метод, используемый для расчета стоимости займа. Например, при ипотеке и других кредитах кредиторы используют метод остатка. Они умножают процентную ставку на основной баланс в начале срока. Каждый платеж включает часть основной суммы. Вы не платите проценты по основной сумме, которую вы погасили.

3. Дата платежа:

4. Дефолты и штрафы:

Обе стороны дали обещания, и если одна сторона не выполняет свои обещания, соглашение находится в состоянии неисполнения.Если заемщик не выплачивает кредит (не выполняет условия), кредит в договоре прописаны штрафы и пени. Каждый месяц, как правило, льготный период, который составляет определенное количество дней после даты платежа, когда кредит можно погасить без штрафа. Если оплата не произведена в течение отсрочки период, в соглашении прописаны штрафы.

Также может быть пункт об ускорении, который указывает, что ссуда подлежит немедленному погашению.

5.Применимое законодательство:

Коммерческие кредиты регулируются законами провинций, которые отличаются от провинции к провинции. Ваше кредитное соглашение должно включать предложение, которое регулируется законодательством штата.

6. Затраты:

Заемщику будет предложено сделать заявления относительно его обязательств в качестве заемщика, удостоверившись в хорошем состоянии залоговых активов, а также о расходах, связанных с гонорарами юристов и сборами за взыскание долга в случае невозврата кредита.

7. Представительства Заемщика:

Заемщика попросят подтвердить, что некоторые утверждения верны в отношении жизнеспособности его бизнеса и способность погасить кредит. Среди наиболее распространенных представлений, к которым заемщик должен подтвердить, являются следующие заверения:

- Ваше заверение в том, что вы имеете законное право вести бизнес в провинции.

- Ваше заверение в том, что вы подали все налоговые декларации и уплатили все налоги

- Ваше заверение в том, что против предприятия не возбуждено залоговое право или иски, которые могли бы повлиять на его способность погасить кредит

- Ваше заверение в том, что финансовая отчетность бизнеса являются правдивыми и точными.

8. Соглашения:

Заветы — это обещания обеих сторон. Большинству кредиторов потребуется несколько ковенантов в рамках кредитного договора:

- Доказательство страховки: или любое другое обеспечение или залог, который вы будете использовать, чтобы гарантировать выплату кредитору хотя бы части кредита в случае дефолта.

- Страхование жизни: многие бизнес-кредиты требуют, чтобы заемщик застраховал жизнь на случай, если с ним что-то случится с кредитором в качестве бенефициара.

- Гарантирует, что бизнес не возьмет на себя дополнительные долги или что руководство не изменится.

- Для более крупных кредитов, особенно для стартапов, многие кредиторы требуют периодических финансовых отчетов, показывающих, что бизнес по-прежнему сможет погасить кредит.

9. Эффект связывания

Соглашение обычно включает пункт, чтобы соглашение оставалось действительным, обязательным и имело законную силу в случае смерти заемщика или неспособности погасить кредит.В этом пункте будут упоминаться «наследники, преемники и правопреемники» заемщика, чтобы гарантировать, что ссуда продолжает выплачиваться.

10. Изменения

Пункт, указывающий, как в кредитный договор могут быть внесены поправки или изменения в будущем.

11. Делимость

Делимость, также известная под латинским термином «сальваториус», — это положение законодательного акта или контракта, которое позволяет остальным положениям законодательства или контракта оставаться в силе, даже если одно или несколько его других условий или положений признано недействительным или незаконным.

Соглашение заканчивается заявлением относительно общих положений, касающихся использования языка, и резюме заявление, указывающее на отсутствие дополнительных положений или пунктов, устных или в противном случае быть включенным. После этого соглашение подписывается свидетелем. и Заемщиком и Кредитором, с указанием даты и года.

Хотя у вас может возникнуть соблазн использовать бесплатный онлайн-шаблон, будьте осторожны, поскольку каждое соглашение о бизнес-кредите уникально, и все условия подлежат обсуждению.Желательно, чтобы юрист по соглашению о бизнес-кредите рассмотрел соглашение, чтобы убедиться, что все конкретные обязательства и гарантии включены, которые защитят вас. Свяжитесь с юристом по бизнес-кредитам в Kalfa Law, чтобы помочь вам составить договор бизнес-кредита, который является жизнеспособным и имеющим исковой силу.

Вы много работаете за свои деньги. Мы много работаем, чтобы вы сохранили его™.

Часто задаваемые вопросы:

Соглашение о бизнес-кредите — это договор между кредитором и заемщиком, который содержит положения на случай невыполнения обязательств заемщиком. Кредитор защищен следующим образом:

Кредитор защищен следующим образом:- Заемщик, как правило, должен предоставить обеспечение и залог, чтобы гарантировать, что кредит будет погашен, а залоговые активы находятся в хорошем состоянии

- Каждый месяц обычно существует льготный период, который составляет определенное количество дней после даты платежа, когда кредит может быть выплачен без штрафных санкций. Если платеж не производится в течение льготного периода, в соглашении прописаны штрафы.

- Также может быть пункт об ускорении, который указывает, что ссуда подлежит немедленному погашению, если заемщик не выполняет свои платежи.

- Кредитный договор обычно предусматривает, что заемщик соглашается с определенными условиями, которые обеспечивают гарантии того, что кредитор будет по крайней мере частично погашен, например: подтверждение страхования или залога, страхование жизни с кредитором в качестве бенефициара, гарантии того, что бизнес не возьмет по дополнительному долгу обещают периодически предоставлять финансовую отчетность кредитору

- Гарантия того, что заемщик может законно вести бизнес в провинции.

- гарантия того, что заемщик подал все налоговые декларации и не имеет задолженности по налогам

- гарантия отсутствия залогов или судебных исков против бизнеса, которые могли бы повлиять на его способность погасить кредит

- гарантия того, что финансовая отчетность предприятия является достоверной и точной.

Шира Калфа, бакалавр, доктор юридических наук, партнер и основатель

Шира Калфа — партнер-основатель Kalfa Law.Практика Ширы сосредоточена на корпоративно-коммерческом и налоговом праве, включая корпоративную реорганизацию, корпоративную реструктуризацию, слияния и поглощения, коммерческое финансирование, кредитование под залог и транзакционное право. Шира окончила Йоркский университет, получив высшую академическую награду Summa Cum Laude в 2012 году. В 2015 году она окончила факультет западного права по специальности хозяйственное право. Шира имеет лицензию Юридического общества Онтарио.

Она также является членом Коллегии адвокатов Онтарио, Канадского налогового фонда, Женской юридической ассоциации Онтарио и Еврейского юридического общества Торонто.

Она также является членом Коллегии адвокатов Онтарио, Канадского налогового фонда, Женской юридической ассоциации Онтарио и Еврейского юридического общества Торонто.© Калфа Закон, 2020

Выше приведена информация только общего характера. Это не является юридической консультацией. Все транзакции или обстоятельства различаются, и для удовлетворения ваших конкретных потребностей требуется конкретная юридическая консультация. Если у вас есть юридический вопрос, вы должны проконсультироваться с юристом.

Что такое одноцелевой объект и почему это важно…?

Если вы являетесь предпринимателем и хотите получить кредит на покупку коммерческой недвижимости, кредитор может потребовать, чтобы вы владели имуществом в юридическом лице с одной целью (как правило, в компании с ограниченной ответственностью («ООО») или корпорации).Если вы являетесь кредитором, имеющим возможность финансировать коммерческое приобретение вашего заемщика, часто бывает целесообразным сделать так, чтобы заемщик создал единую целевую организацию, которая владеет недвижимостью. Но что такое единая цель, почему они часто являются важной частью сделки с недвижимостью и как они юридически учреждаются?

Но что такое единая цель, почему они часто являются важной частью сделки с недвижимостью и как они юридически учреждаются?

Одноцелевая организация, которую не следует путать с ее более обширным родственником, специализированной организацией (оба обычно обозначаются аббревиатурой «SPE»), в контексте сделки с коммерческой недвижимостью представляет собой компанию с ограниченной ответственностью или корпорацию, которая имеет право собственности на определенное недвижимое имущество, на которое финансирующий кредитор имеет закладную, но не имеет других активов или обязательств.Часто SPE заключает контракт со второй компанией с теми же владельцами, которые будут управлять недвижимостью, заниматься арендой арендаторов, заниматься бизнес-операциями и брать на себя все обязательства, связанные с управлением коммерческой недвижимостью, или нанимает третье лицо для управления. компания для выполнения этой роли. Эта структура SPE часто требуется кредиторам, потому что она изолирует залог кредитора (имущество, на которое у них есть ипотека) от требований любых других кредиторов и ограничивает деловую деятельность компании-собственника, тем самым защищая кредитора и владельцев SPE в равной степени. , от несвязанных претензий третьих лиц, стремящихся использовать объект недвижимости в качестве источника возмещения.

, от несвязанных претензий третьих лиц, стремящихся использовать объект недвижимости в качестве источника возмещения.

Например, предположим, что компания-заемщик, которая будет владеть объектом недвижимости, является ООО общего назначения под названием ABC, LLC. Кредитор предоставляет ABC, LLC ссуду на покупку денег, которая обеспечена ипотекой первой позиции на недвижимость. ООО «АВС» было образовано его собственниками незадолго до кредитной сделки и на тот момент организация не занималась иной деятельностью. Но поскольку для ABC, LLC нет формальных ограничений на хозяйственную деятельность, владельцы позже решают также использовать это юридическое лицо для создания автотранспортной компании.Один из водителей автотранспортной компании по неосторожности вызывает ужасную аварию, и несколько пострадавших подали в суд на ABC, LLC, а ущерб превышает пределы политики ответственности транспортной компании. Внезапно многие кредиторы по решению суда предъявляют залоговые права на недвижимость ABC, LLC, на которую Кредитор имеет свою ипотеку. Ипотека кредитора по-прежнему имеет первостепенное значение для права собственности, но существует множество способов, которыми этот сценарий и множество других сценариев могут вызвать головную боль для кредитора в отношении его залога, особенно если последствия аварии вызывают финансовую катастрофу для ABC, LLC. который затем заканчивается подачей заявления о реорганизации банкротства в соответствии с Главой 11.

Ипотека кредитора по-прежнему имеет первостепенное значение для права собственности, но существует множество способов, которыми этот сценарий и множество других сценариев могут вызвать головную боль для кредитора в отношении его залога, особенно если последствия аварии вызывают финансовую катастрофу для ABC, LLC. который затем заканчивается подачей заявления о реорганизации банкротства в соответствии с Главой 11.

Еще одна ключевая характеристика SPE: особые обстоятельства банкротства. Поскольку у ПСН будет только один кредитор — кредитор, — если ПСН подаст заявление о банкротстве, кредитору будет намного проще отменить автоматическое приостановление и приступить к обращению взыскания, поскольку он имеет единственный голос по вопросам банкротства, таким как утверждение план реорганизации SPE в соответствии с главой 11. Если есть множество других кредиторов, они потенциально могут поставить кредитора в ситуацию, когда, несмотря на наличие ипотечного кредита первой очереди на имущество, кредитору, возможно, придется подчиниться план реорганизации, который не отвечает его интересам из-за динамики в игре с другими кредиторами в процедуре банкротства.

Кредиторы могут даже перейти на следующий уровень и потребовать, чтобы SPE был «удаленным от банкротства». ООО с дистанционным банкротством — это ООО, в котором требуется, чтобы ООО имело положительное одобрение «независимого» менеджера или директора юридического лица, чтобы иметь право объявить о банкротстве в первую очередь. Обычно для того, чтобы менеджер или директор считались «независимыми», они не должны иметь прямого или косвенного участия в юридическом лице ни в то время, ни в любое время в течение нескольких лет до их участия в юридическом лице.Для многих СЮЛ, которыми обычно управляют только один или два индивидуальных владельца, требование содержать отдельного «независимого» менеджера может стать непосильным бременем.