Составление калькуляции,сметы (рекламная смета) в наружной рекламе

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Материал из Википедии

Любое предприятие в процессе своей деятельности несёт затраты, направленные на производство и сбыт продукции. Все затраты предприятия из расчёта на единицу продукции и составляют себестоимость изделия. Потому очень важно знать себестоимость выпускаемой вами продукции. Подавляющее большинство компаний производителей уделяют процессу расчёта себестоимости продукции мало времени.

Стоимость выпускаемой продукции можно выразить простой формулой:

Стоимость = Себестоимость + Торговая наценка + Прайсовые услуги + Услуги монтажа

Себестоимость = а + b + c

- a – стоимость материалов, необходимых для производства изделия или товара;

- b – фонд заработной платы;

- c – прочие затраты предприятия.

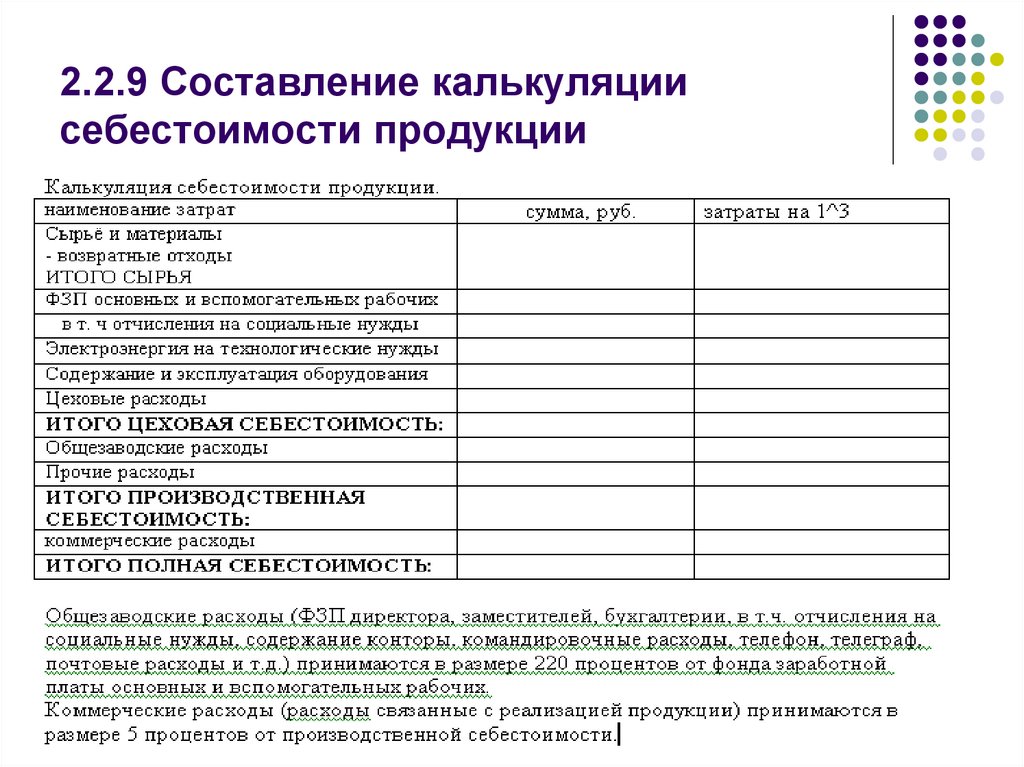

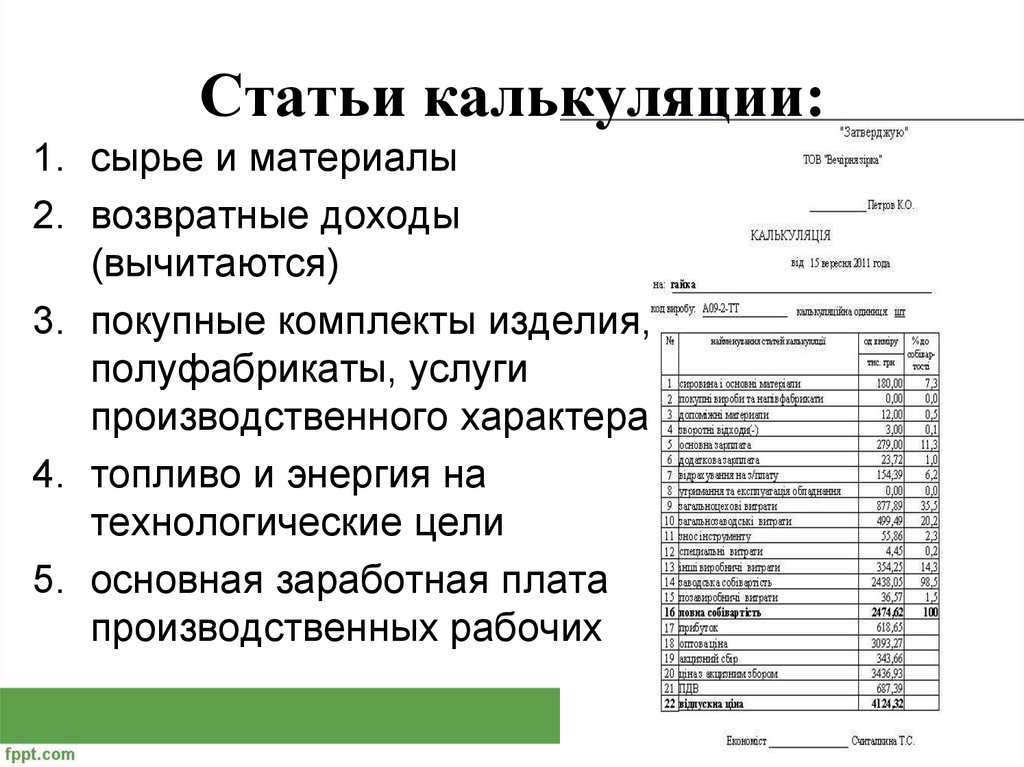

Конечной целью калькулирования является формирование полной себестоимости единицы продукции, потому важно учесть все затраты связанные с изготовлением,а так же монтажом изделий наружной рекламы. Рассмотрим каждую статью затрат отдельно.

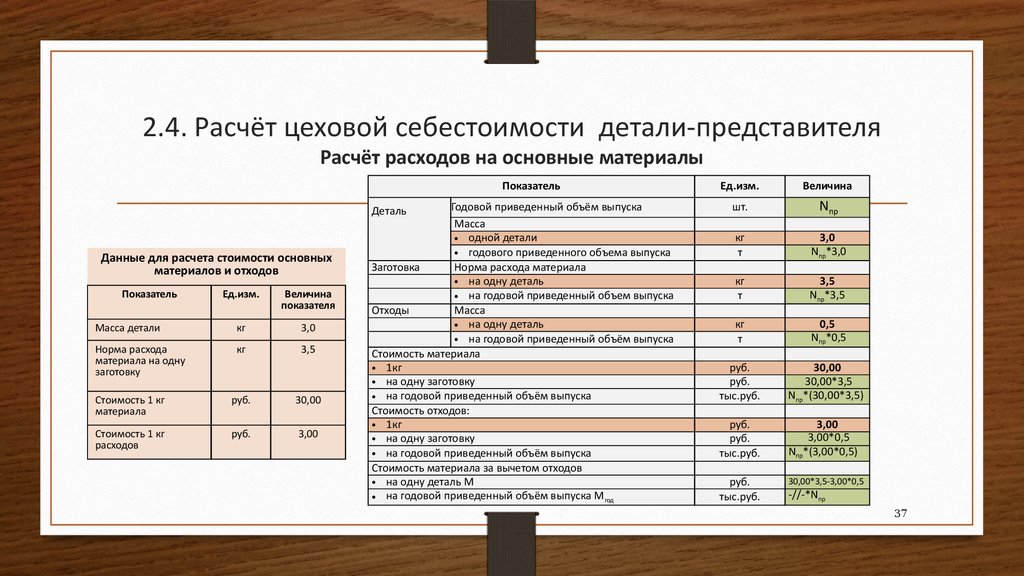

Стоимость материалов необходимых для производства изделия или товара

Эта статья расходов самая прозрачная, и определяется суммой затрат планируемых на закупку материалов связанных с производством единицы продукции.

Фонд заработной платы

Общий фонд заработной платы необходимый для производства той или иной продукции можно разделить на три составляющие. Во первых это сумма вознаграждения всех участников производственного процесса направленных на изготовление одной единицы продукции.В производстве наружной рекламы фонд заработной платы формируется по принципу сдельной заработной платы. Связанно это, прежде всего с индивидуальностью каждого производимого изделия. Во вторых это так называемый дополнительный фонд заработной платы, который формируется исходя из сумы вознаграждения всех сотрудников предприятия не участвующих непосредственно в производстве. В третьих это все отчисления на заработную плату,которые определяются системой налогообложения той или иной страны.

Формирование фонда заработной платы на предприятии производителе наружной рекламы

| Статьи затрат | Расшифровка статей затрат |

| Заработная плата производственного отдела | Финансовое вознаграждение всех сотрудников производства, сформированное из расчёта изготовления одной единицы продукции. А именно сдельная заработная плата макетчиков, слесарей, монтажников и т. д. А именно сдельная заработная плата макетчиков, слесарей, монтажников и т. д. |

| Дополнительная заработная плата | Формируется исходя из фонда заработной платы сотрудников предприятия непосредственно не участвующих в производственном процессе. К таким относятся: — ИТР, управление и обслуживающий персонал производства; — сотрудники админ. аппарат предприятия; — сотрудники отдела сбыта. |

| Отчисления на заработную плату | Все отчисления связанные с общим фондом заработной платы (Соц. Страх, Пенсионный фонд, Подоходный налог и т.д.) |

Прочие затраты

Прежде чем рассматривать эту статью затрат расскажу анекдот. Договорились муж с женой, что будут вести учет своих трат.На следующий день она показывает мужу список: Корм для канарейки — 1 доллар.Корм для кошки — 3 доллара. Прочие затраты- 988 долларов. Часто так же происходит ив составлении калькуляции, этой статье затрат уделяется очень мало внимания.А зря, так как в этой статье расходов кроются значительные затраты. Их можно разделить на две группы «накладные затраты» и «налоги». Достаточно часто для упрощения сметы их объединяют под одной статьёй.

Их можно разделить на две группы «накладные затраты» и «налоги». Достаточно часто для упрощения сметы их объединяют под одной статьёй.

Формирование фонда прочих затрат

| Статьи затрат | Расшифровка статей затрат |

| Накладные затраты | Все затраты связанные с деятельностью предприятия: арендная плата, коммунальные платежи, канц. товары, кассовое обслуживание, обслуживание технических средств, оплата услуг информационного характера, отчисления на соц. мероприятия, расходы на сигнализацию и рекламу, услуги связи, доставка грузов. Так же транспортные затраты кроме затрат связанных с использованием спец. техники и т. д. |

| Налоги | Все налоги, связанные с коммерческой деятельностью предприятия. Налог на прибыль или единый налог, налог на землю, налог на транспорт, сбор на загрязнение окружающей среды и т. д. |

Учитывая все эти затраты мы формируем себестоимость изделия. Но так как мы составляем калькуляцию стоимости рекламных изделий, то при расчёте мы должны учесть затраты связанные с монтажом, а также предоставлением сопутствующие услуги, если таковые участвуют в процессе производства. К затратам связанным с монтаж изделия относятся: транспортировка изделия или товара к месту монтажа, использование спец. техники (автокран, автовышка …), командировочные и расходы на проживание монтажной бригады. К сопутствующим услугам можно отнести все виды работ,стоимость которых определяют прайсы предприятия, которые сами по себе являются калькуляцией. Так же все услуги предоставленные субподрядчиками и сторонними компаниями с учётом вашей торговой наценки. Это особенно актуально, если вы планируете контролировать затраты по сопутствующим услугам.

Но так как мы составляем калькуляцию стоимости рекламных изделий, то при расчёте мы должны учесть затраты связанные с монтажом, а также предоставлением сопутствующие услуги, если таковые участвуют в процессе производства. К затратам связанным с монтаж изделия относятся: транспортировка изделия или товара к месту монтажа, использование спец. техники (автокран, автовышка …), командировочные и расходы на проживание монтажной бригады. К сопутствующим услугам можно отнести все виды работ,стоимость которых определяют прайсы предприятия, которые сами по себе являются калькуляцией. Так же все услуги предоставленные субподрядчиками и сторонними компаниями с учётом вашей торговой наценки. Это особенно актуально, если вы планируете контролировать затраты по сопутствующим услугам.

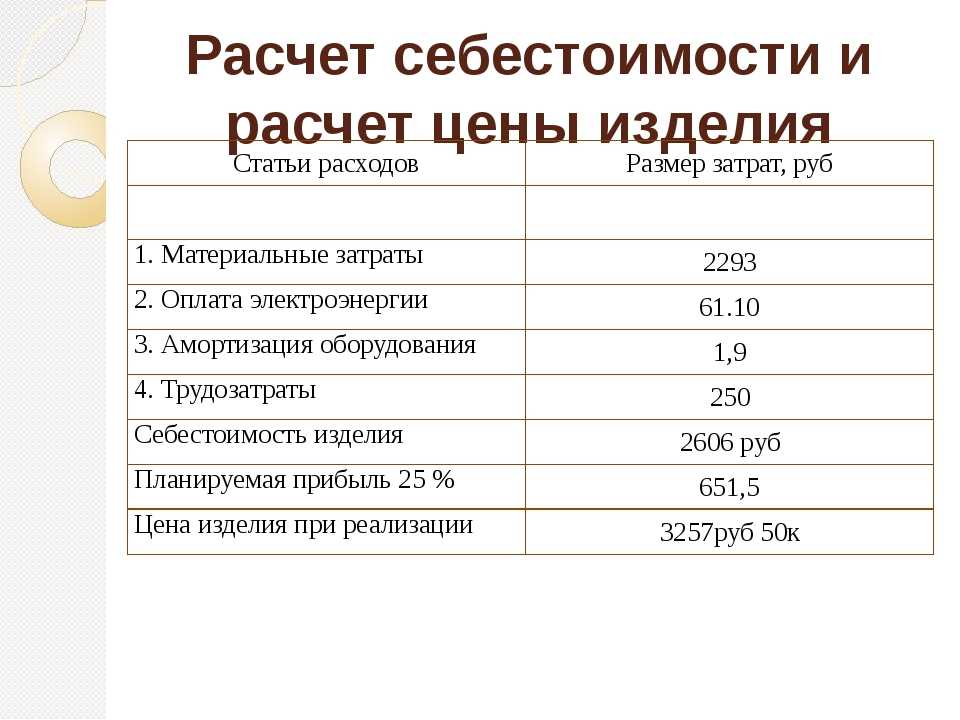

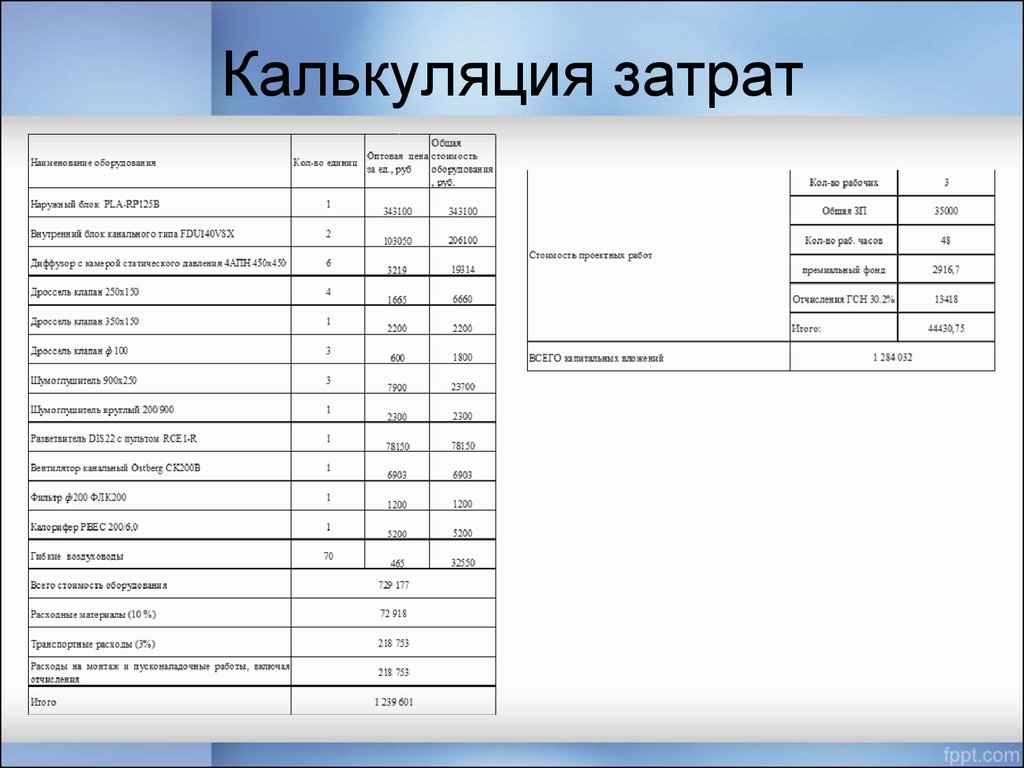

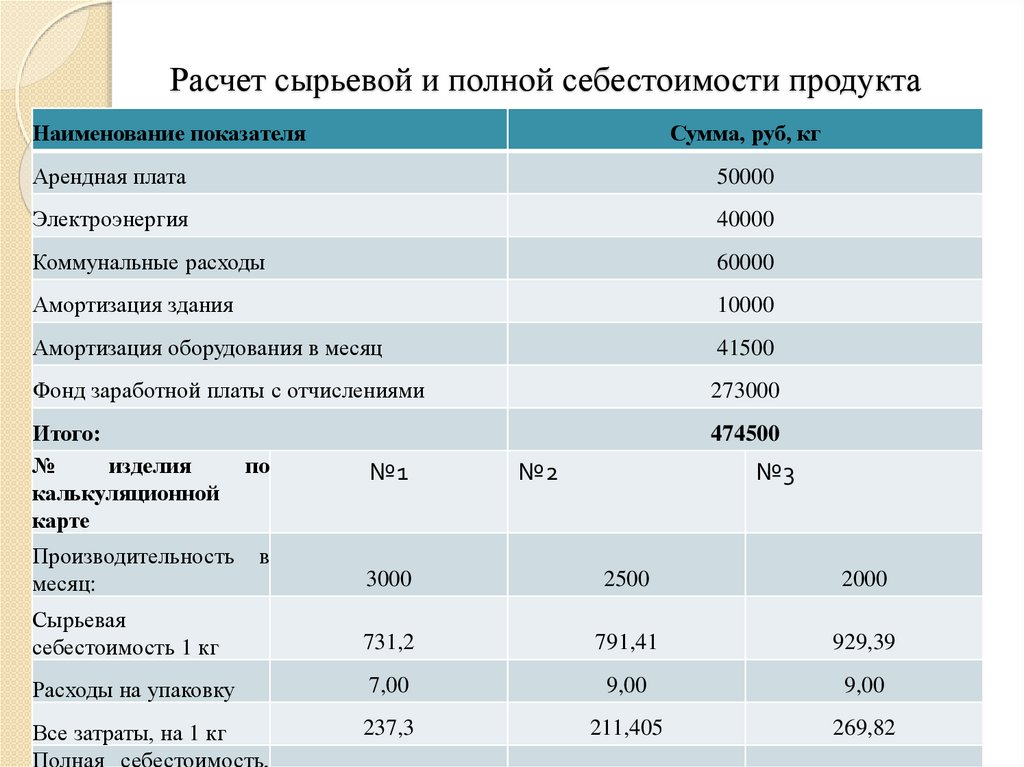

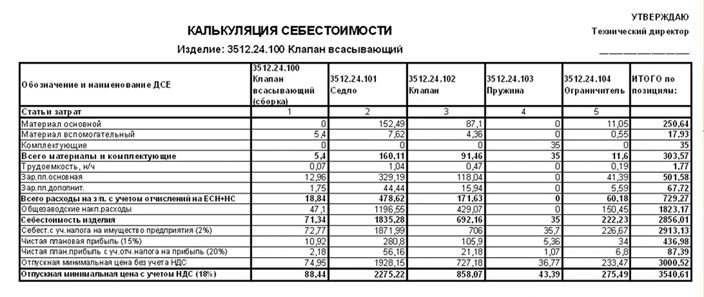

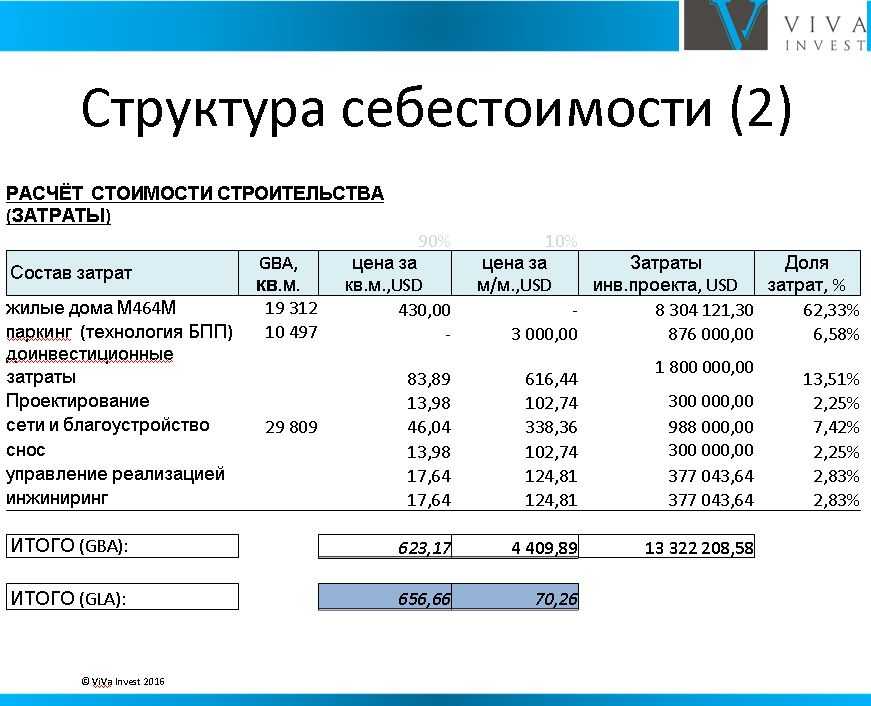

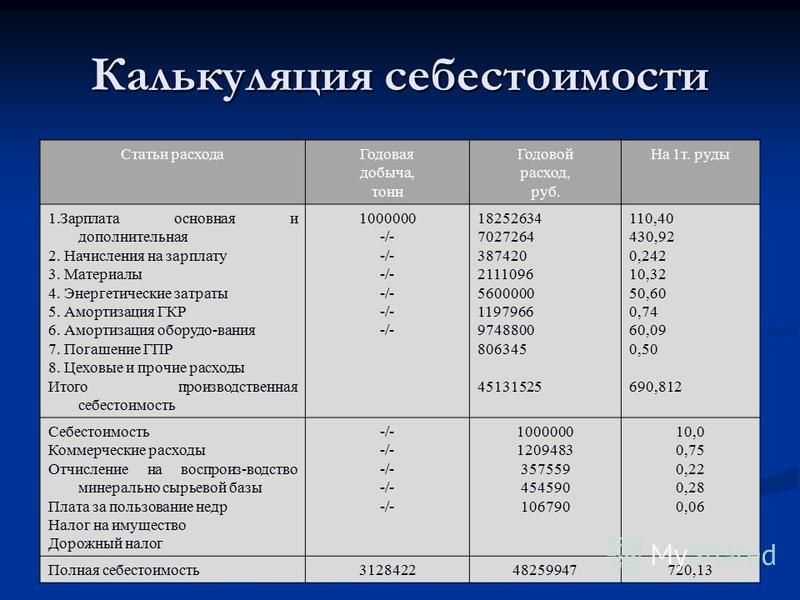

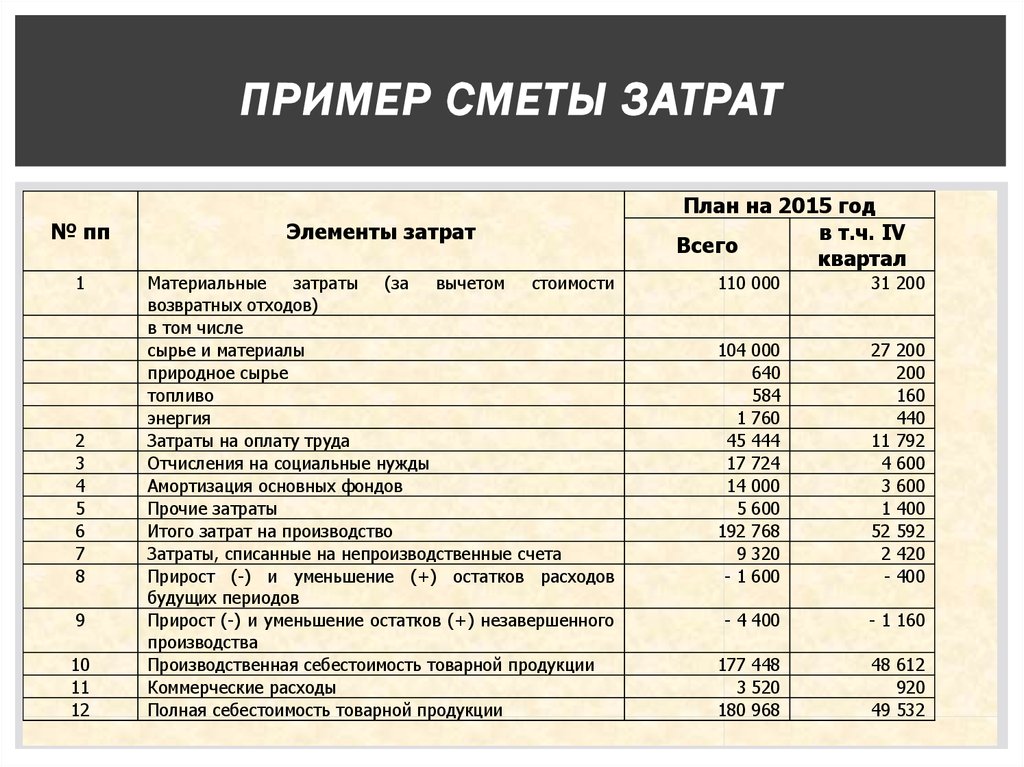

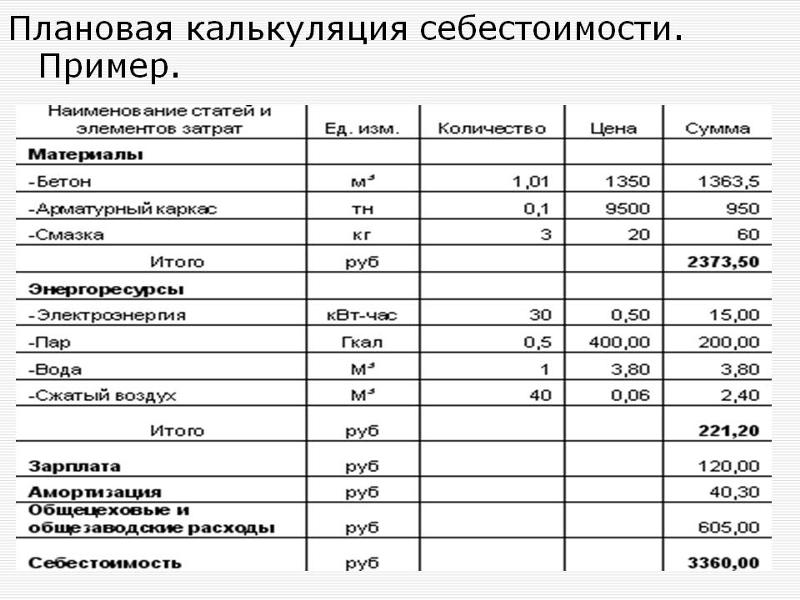

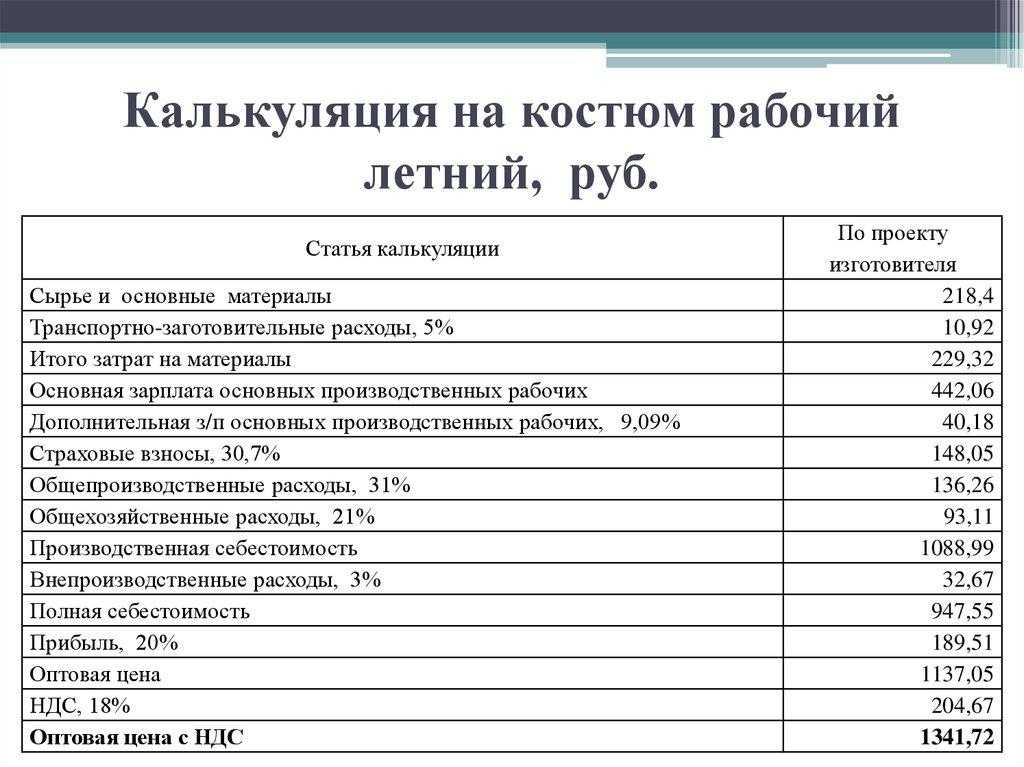

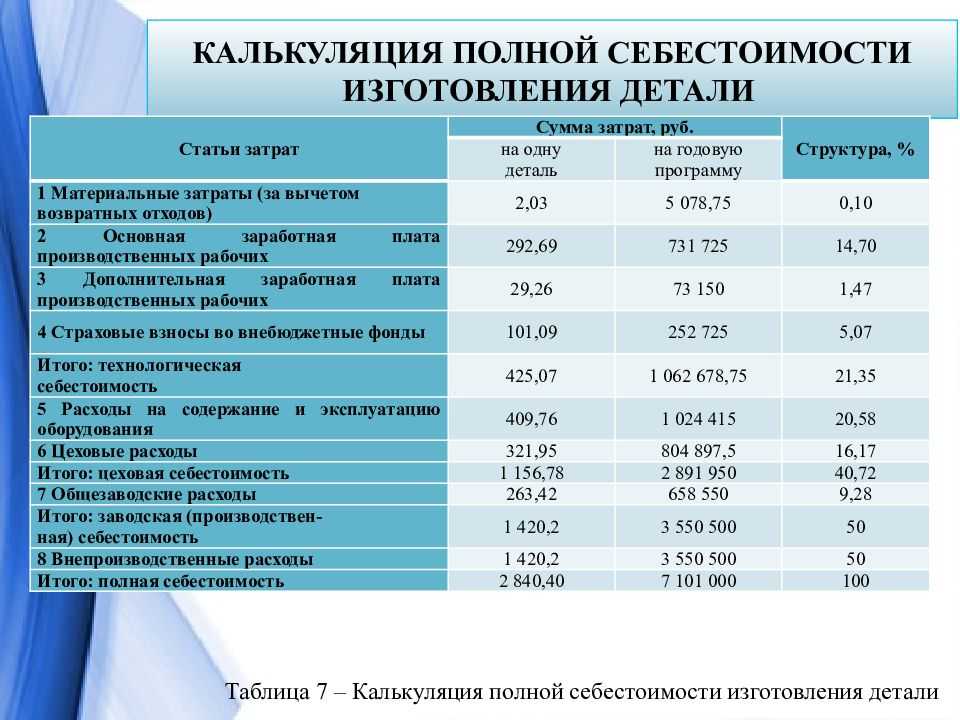

Как итог рассмотрим пример калькуляции изготовления и монтажа не сложной вывески.

Калькуляция расчёта стоимости планшета двухстороннего 700 х 400мм. Без стоимости монтажа

№ | Статья калькуляции | Сумма | Расшифровка статьи калькуляции |

1. | Материалы | 938.90 | Сумма закупки всех используемых в заказе материалов |

2. | Общий фонд заработной платы | 661.76 | |

2.1. | Заработная плата | 300.80 | Сдельная заработная плата (производство) |

| Дополнительная заработная плата | 360.96 | 120% от фонда сдельной заработной платы | |

3. | Отчисления на заработную плату | 243.73 | 36.8% от общего фонда заработной платы |

4. | Накладные (прочие затраты) | 304.41 | 49% от общего фонда заработной платы |

5. | Себестоимость | 2148.80 | Сумма строк 1; 2; 3; 4 |

6. | Прибыль | 542. | Прибыль на производство 25% от себестоимости |

7. | Монтаж | ||

7.1. | Командировочные затраты | Командировочные, проживание | |

8. | Транспортные затраты | Доставка груза, использование спец. техники | |

9. | Фрезеровка | 168.00 | Из прайса фрезеровка |

10. | Широкоформатная печать | 245.33 | Из прайса широкоформатная печать |

11. | НДС | 620.86 | 20% от строки 12. |

12. | Всего стоимость | 3725.15 |

16

16Примечание: расчёт стоимости произведён в гривнах с учётом налогообложения действующего на территории Украины. Но принцип составления калькуляции в целом может подойти также для предприятий других стран.

Но принцип составления калькуляции в целом может подойти также для предприятий других стран.

И на по следок хочу напомнить: сохраняйте заработанную прибыль — это те деньги,на которые Вы в праве рассчитывать уже сегодня.

В статье использован принцип составления калькуляции на основе программы для расчёта изделий наружной рекламы BON SENS.

Демченко Александр

руководитель проекта BON SENS

E-mail: [email protected]

основа основ – Blogi – VGK

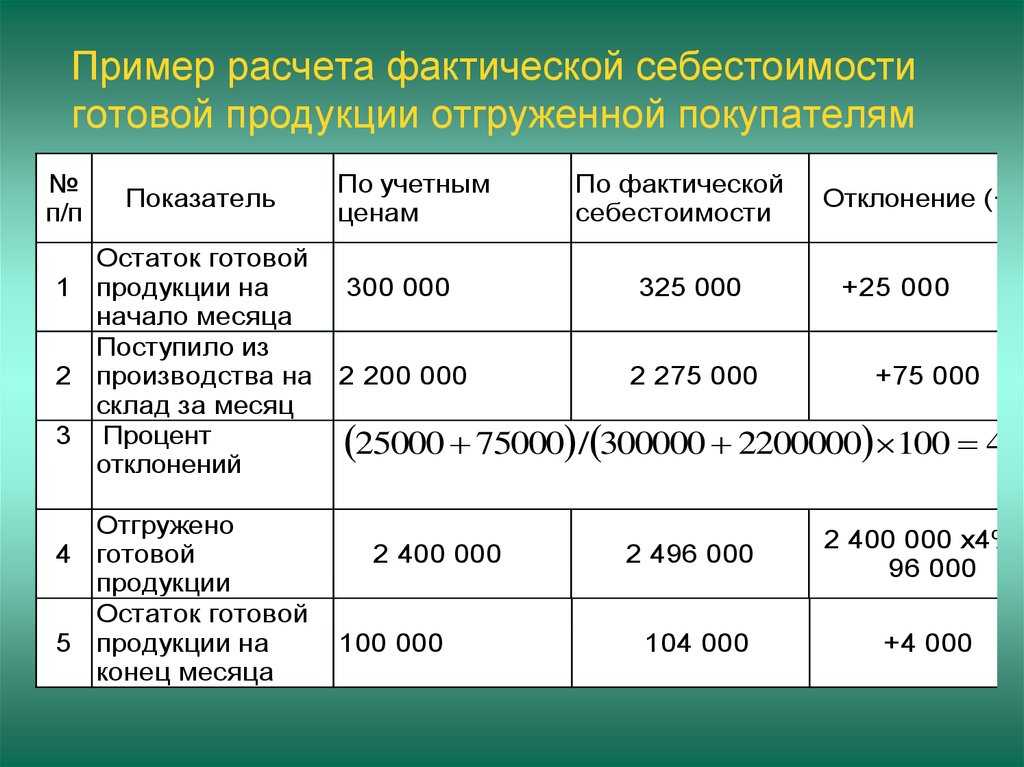

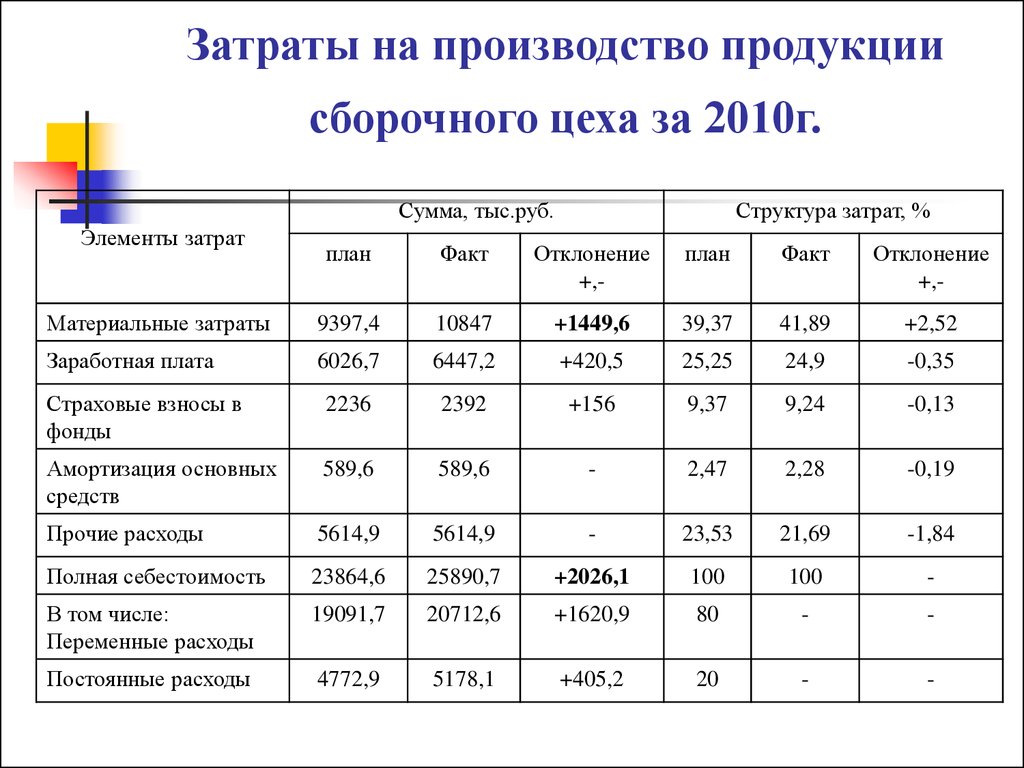

Бухгалтерам, экономистам, финансистам, а также предпринимателям следует владеть навыками калькулирования себестоимости, что позволит осуществить правильную оценку результов хозяйственной деятельности предприятия.

Себестоимость произведённой, проданной продукции или оказанных услуг, является неотъемлемой частью финансового и управленческого учёта.

Практические примеры калькулирования себестоимости будут рассмотрены в данной статье.

Главная стратегическая цель любой предпринимательской деятельности связана, безусловно, с получением прибыли. А основным внутренним фактором, который влияет на величину прибыли являются затраты.

А основным внутренним фактором, который влияет на величину прибыли являются затраты.

Информация о затратах в предпринимательской деятельности необходима для:

- управления и контроля за деятельностью предприятия;

- оценки результатов хозяйственной деятельности;

- принятия решений.

Затраты предпринимательской деятельности классифицируют, т.е., подразделяют на различные логические группы:

- в зависимости от реакции затрат на изменение объема производства – постоянные (фиксированные, неизменные) и переменные затраты;

- по функциям затрат – производственные, по продаже, административные и прочие затраты;

- по характеру (сущности) затрат – материальные, трудовые, износ и прочие затраты;

- в зависимости от отнесения затрат на объект калькуляции – прямые и косвенные затраты.

Каждая классификация затрат преследует конкретную цель и используется при определённых методах калькулирования себестоимости.

Себестоимость – это представленный в денежном выражении расход ресурсов или общая сумма затрат, связанных с изготовлением единицы продукции (услуги) или всего объема производства в определенный период времени. Различают следующие методы калькулирования себестоимости:

- калькуляция себестоимости продукта (калькуляция себестоимости при полном распределении затрат), которая включает в себя как прямые, так и косвенные (общие, накладные) затраты;

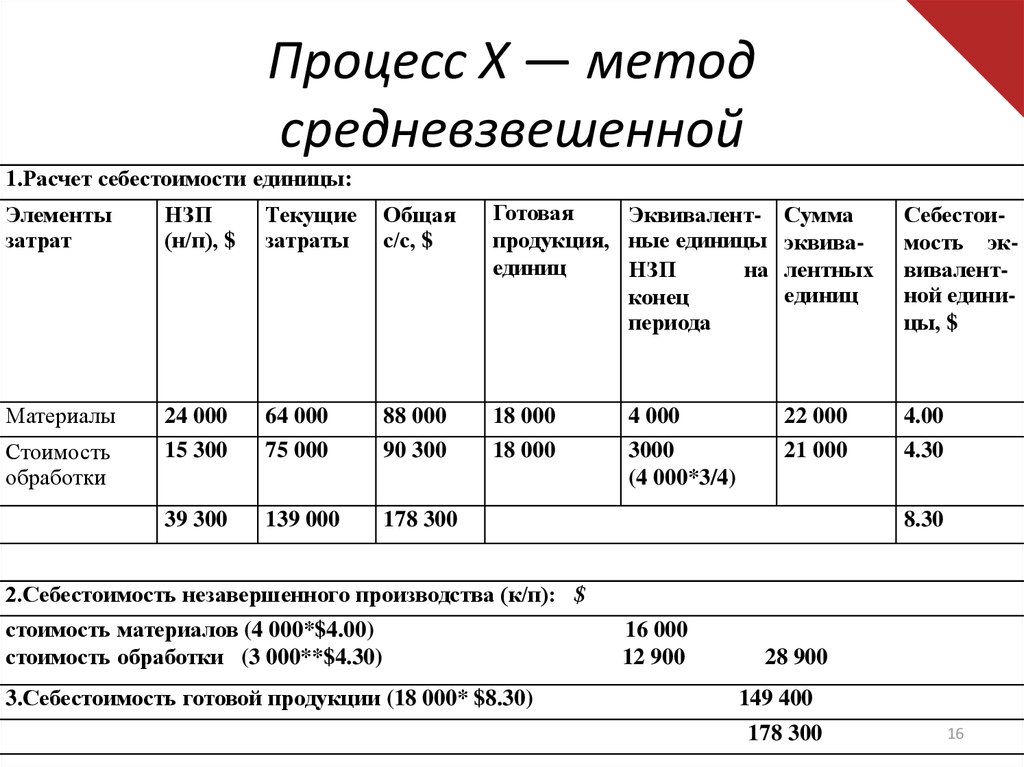

- попроцессная калькуляция себестоимости, которая учитывает затраты всего процесса целиком, не классифицируя их на прямые и косвенные, а затем устанавливает среднюю себестоимость единицы выпущенной продукции.

- калькуляция себестоимости по переменным затратам (по предельным затратам), которая учитывает только переменные затраты, связанные с производством конкретного продукта или предоставлением конкретной услуги.

В производственную себестоимость включают прямые и косвенные затраты, которые в свою очередь делятся по элемента затрат на материальные, трудовые и прочие затраты. Полная себестоимость состоит из производственной себестоимости, к которой добавляются непроизводственные затраты, такие как затраты по продаже и административные затраты. Используя информацию о полной себестоимости , предприятие устанавливает цену продукции или услуги, определяет уровень их рентабельности.

Полная себестоимость состоит из производственной себестоимости, к которой добавляются непроизводственные затраты, такие как затраты по продаже и административные затраты. Используя информацию о полной себестоимости , предприятие устанавливает цену продукции или услуги, определяет уровень их рентабельности.

В данной статье представлен пример расчёт себестоимости, используя метод калькулирования себестоимости продукта, классифицируя затраты на прямые и косвенные. Данный метод калькулирования себестоимости является наиболее популярным.

Прямые затраты можно прямо и полностью отнести на объект калькуляции ,т.е. на продукт, услугу или отдельную операцию.

Косвенные затраты нельзя отнести на объект калькуляции,их относят на места возникновения затарат, т.е. на структурные единицы, подразделения или на определённую область деятельности, например администрацию.

Для расчёта полной производственной себестоимости, а также полной себестоимости необходимо рассчитать косвенные затраты на единицу объекта калькуляции. С этой целью рассчитываются специальные ставки начисления косвенных затрат (S).

С этой целью рассчитываются специальные ставки начисления косвенных затрат (S).

Для расчёта ставок начисления косвенных затрат и дальнейшего распределения косвенных затрат по объектам калькуляции, используют несколько методов:

- Метод 1 – распределение косвенных затрат по статьям калькуляции пропорционально количеству произведенной или проданной продукции (пропорционально количеству предоставленных услуг).

- Метод 2 – распределение косвенных затрат пропорционально трудоемкости производимой продукции (предоставляемой услуги).

- Метод 3 – распределение косвенных затрат пропорционально выбранной основе распределения в денежном выражении, например, пропорционально прямым материальным, прямым трудовым или основным затратам (общая сумма прямых затрат).

Наибольшей популярностью пользуются 1 метод и 3 метод.

В нижеприведённом примере представлено калькулирование себестоимости продуктов А, В и С по методу калькулиравания себестоимости продукта с использованием всех трёх вышеупомянутых методов в расчёте ставок начисления косвенных затрат.

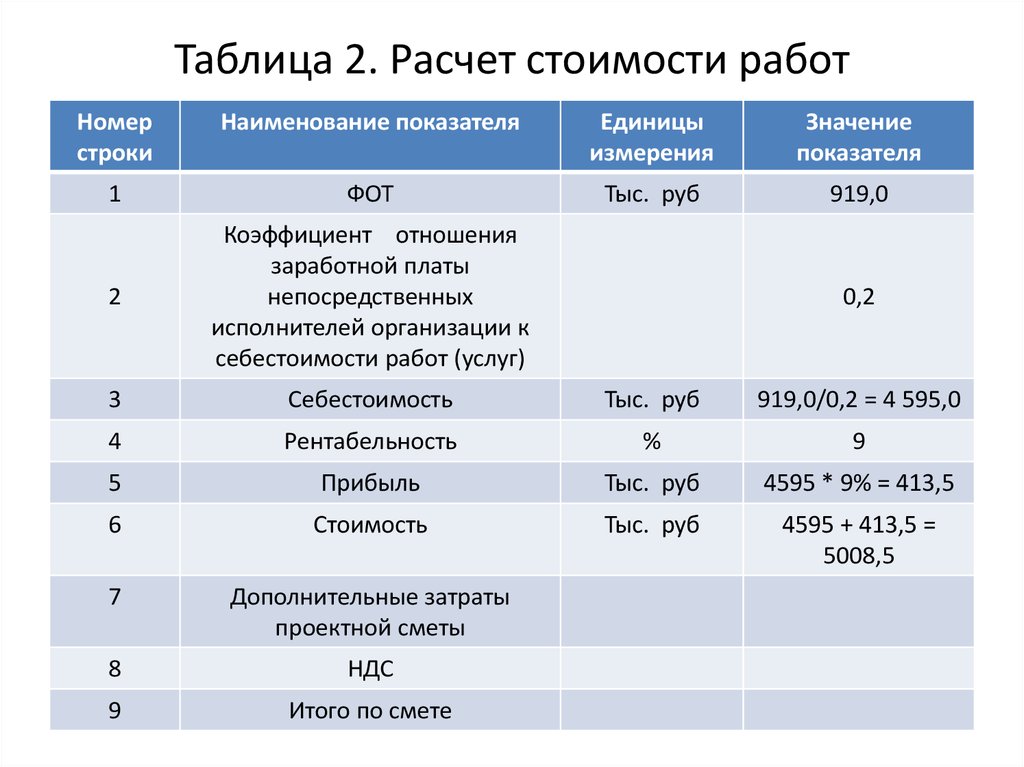

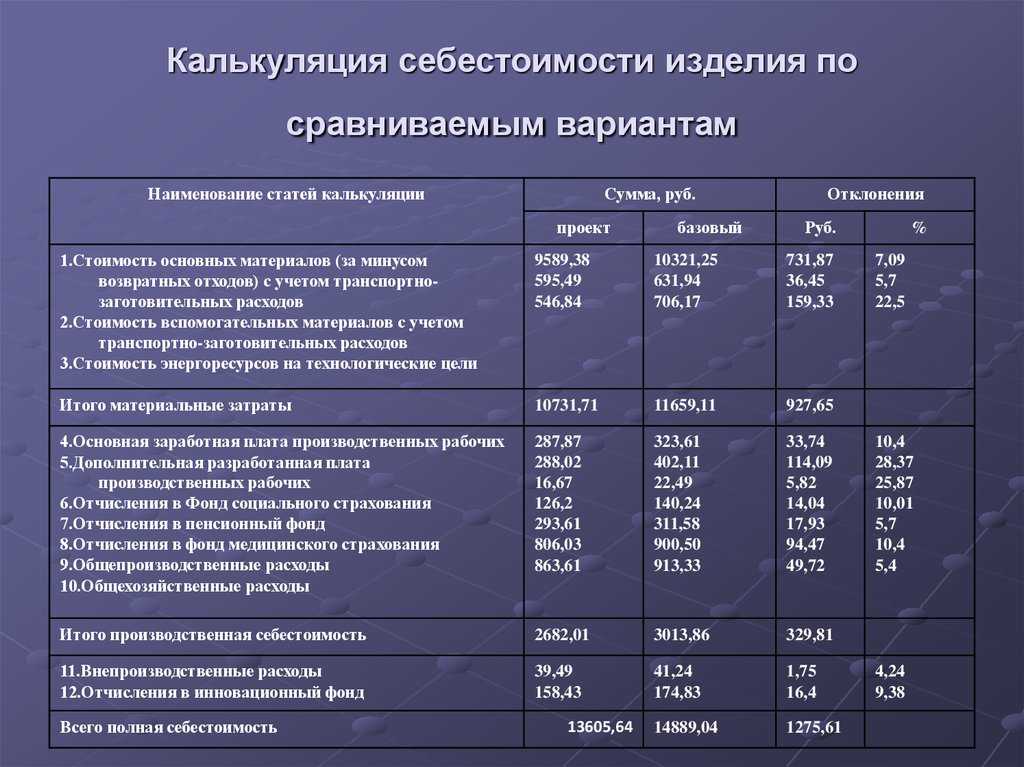

Пример 1. Предприятие производит три вида продукции – А, В и С. Для руководства предприятия необходимо разработать бюджет затрат и составить плановую калькуляцию себестоимости на ноябрь 2012 года.

Известна следующая информация о данных продукции:

1. Объем производства за месяц 1300 шт, в т.ч. А=300 шт., В=580 шт., С=420 шт.

2. Норма расхода прямых материалов и рабочего времени на 1 единицу произведённой продукции представлены в таблице 1:

Таблица 1.

3. Косвенных затраты по местам их возникновения представлены в в таблице 2:

Таблица 2.

Задание (а). Составить калькуляцию себестоимости продукции, используя для распределения косвенных затрат объем производства продукции (метод 1).

Ответ на задание (а).

1. (а) Определим прямые затраты для каждой единицы продукции.

Таблица 3. Расчет прямых материальных затрат

Таблица 4. Расчет затрат на оплату труда

Таблица 5. Расчет прямых (основных) затрат

Расчет прямых (основных) затрат

2. (а) Определим косвенные затраты на единицу продукции, используя 1 метод.

Рассчитаем ставку начисления косвенных затрат (S) в латах на единицу произведённой продукции.

2.1. Расчёт ставки начисления косвенных производственных затрат (S) в латах на единицу произведённой продукции.

S = Косвенные производственные затраты / Объем производства = 1270 / 1300 = 0,9769 Ls/ед.

2.2. Расчёт ставки начисления косвенных затрат по продаже (Sп) в латах на единицу произведённой продукции.

Sп = Затрат по продаже / Объем производства = 1530 / 1300 = 1,1769 Ls/ед.

2.3. Расчёт ставки начисления административных затрат (Sа) в латах на единицу произведённой продукции.

Sа = Административные затраты / Объем производства = 1186 / 1300 = 0,9123 Ls/ед.

3. (а) Используя результаты расчетов 1. (а) и 2. (а), составим калькуляцию себестоимости:

Таблица 6.

Задание (в). Составить калькуляцию себестоимости продукции, используя для распределения косвенных затрат общую трудоемкость (метод 2).

Ответ на задание В.

1. (в) Прямые затраты для каждой единицы продукции рассчитаны в табл. 5.

2. (в) Определим косвенные затраты на единицу продукции, используя 2 метод.

Рассчитаем ставку начисления косвенных затрат (S) в латах на один час рабочего времени, т.е. за основу распределения косвенных затрат принимается тркдоёмкость производимой продукции.

2.1. Рассчитаем общую трудоемкость продукции в часах

Таблица 7.

2.2. Определим ставки начисления косвенных затрат.

2.2.1. Расчёт ставки начисления косвенных производственных затрат (S) в латах на 1 час рабочего времени, необходимого для производства продукции:

S = Косвенные производственные затраты / Объем производства = 1270 / 2480 = 0,5121 Ls/ч.

2.2.2. Расчёт ставки начисления косвенных затрат по продаже (Sп) в латах на 1 час рабочего времени, необходимого для производства продукции:

Sп = Затраты по продаже / Объем производства = 1530 / 2480 = 0,6169 Ls/ч.

2.2.3. Расчёт ставки начисления административных затрат (Sа) в латах на 1 час рабочего времени, необходимого для производства продукции:

Sа = Административные затраты / Объем производства = 1186 / 2480 = 0,4782 Ls/ч.

2.3. Определим косвенные затраты на единицу продукции путём умножения трудоемкости одной единицы продукции в часах на ставку начисления косвенных затрат, выраженную в латах на 1 час рабочего времени, необходимого для производства продукции.

Таблица 8.

3. (в) Используя результаты расчетов 1. (в) и 2. (в), составим калькуляцию себестоимости:

Таблица 9.

Задание (с). Составить калькуляцию себестоимости продукции, используя метод 3, принимая за основу распределения косвенных затрат – прямые производственные затраты.

Ответ на задание (с)

1. (с) Прямые затраты для каждой единицы продукции рассчитаны в табл. 5.

2. (с) Определим косвенные затраты на единицу продукции, используя 3 метод.

Основой для распределения косвенных затрат принимаются прямые или основные затраты.Величина прямых затрат на единицу продукции и на весь объём производства представлены в таблице 3.

2.1. Рассчитаем ставку начисления косвенных производственных затрат (S) в процентах от прямых затрат:

S = Косвенные производственные затраты × 100 / Прямые производственные затраты

S = 1270 × 100 / 14792 = 8,5857%

2.2. Рассчитаем ставку распределения косвенных затрат по продаже (Sп) в % от прямых затрат.

Sп = Затраты по продаже × 100 / Прямые производственные затраты

Sп = 1530 × 100 / 14792 = 10,3434%

2.3. Расчёт ставки распределения административных затрат (Sа) в латах на единицу произведённой продукции.

Sа = Административные затраты × 100 / Прямые производственные затраты

Sа = 1186 × 100 / 14792 = 8,0178%

Далее определим косвенные производственные затраты единицы продукции, умножая прямые затраты единицы продукции на ставку начисления косвенных затрат в процентах от прямых затрат.

Таблица 10.

3. (с) Используя результаты расчетов 1. (с) и 2. (с), составим калькуляцию себестоимости по 3 методу:

Таблица 11.

Таблица 12. Результаты расчетов себестоимости продукции А, В и С, полученные разными методами

Как подтверждают расчёты, себестоимость каждого продукта меняется в зависимости от того , каким методом мы пользуемся при расчёте ставки начисления косвенных затрат. Задача предприятия найти оптимальную ставку начисления косвенных затрат, которая правильно отражала бы зависимость косвенных затрат либо от объёма произведенной или проданной продукции (услуг), либо от трудоёмкости производимой продукции (услуг), либо от прямых затрат и т.д.

Что такое стоимость продукта? — Объяснение и примеры: Рекомендуемая литература

Что такое стоимость продукта?Что такое закупка запасов?

Включите JavaScript

Что такое закупка запасов?

1. 0

0

В бизнесе термин «себестоимость продукта» относится к общим затратам, понесенным компанией для производства одной или нескольких единиц определенного продукта. Сюда входят как прямые, так и косвенные затраты, связанные с производством продукта. В этой статье мы объясним, что такое стоимость продукта, и приведем несколько примеров.

Стоимость продукции является важным фактором, определяющим прибыльность компании. Чтобы максимизировать рентабельность, компании должны тщательно контролировать свои производственные затраты, а также стремиться производить высококачественную продукцию, за которую клиенты готовы платить.

СодержаниеЧто такое стоимость продукта?

Что такое прямые затраты?

Что такое косвенные затраты?

Три вида себестоимости продукции

A. Прямые материалы

B. Прямой труд

C. Производственные накладные расходы

Накладные расходы можно разделить на две категории: Стоимость продукта

Что такое стоимость продукта? — Объяснение и примеры — Заключение

2. 0

0

Прямые затраты — это затраты, которые могут быть непосредственно отнесены на производство товара или услуги. Прямые затраты, как правило, являются переменными, то есть они изменяются пропорционально количеству произведенных товаров или услуг.

Многие предприятия используют систему учета затрат для отслеживания своих затрат. Эта система присваивает производственные затраты конкретным продуктам, позволяя компании видеть, какие продукты являются самыми дорогими в производстве.

Три вида производственных затрат:2.1

Прямые материалы — это сырье, используемое в производстве.

Прямой труд – это время, затрачиваемое работниками на производственной линии.

Накладные расходы связаны с конкретной производственной деятельностью, например, арендная плата за производственные площади или амортизация оборудования, используемого в производстве.

Предприятия должны тщательно отслеживать свои прямые затраты, чтобы понимать, куда идут их деньги, и принимать обоснованные решения о ценообразовании и производстве. Компании могут оптимизировать свою деятельность и повысить прибыль, поняв взаимосвязь между прямыми затратами и выпуском.

Компании могут оптимизировать свою деятельность и повысить прибыль, поняв взаимосвязь между прямыми затратами и выпуском.

3.0

Косвенные затраты, также называемые постоянными затратами, нелегко отследить до конкретного центра затрат, продукта или проекта. Косвенные расходы могут включать такие статьи, как арендная плата, коммунальные услуги, страхование и административная заработная плата. Хотя эти затраты могут показаться незначительными по сравнению с прямыми затратами (стоимостью материалов и труда, используемых для производства продукта или услуги), они могут быстро накапливаться, и ими необходимо тщательно управлять, чтобы поддерживать прибыльность бизнеса.

Три способа снижения косвенных затрат3.1

Пересмотреть контракты с поставщиками и поставщиками.

Оптимизация операций и устранение ненужных действий.

Очень важно отслеживать косвенные затраты, чтобы можно было определить области, в которых можно добиться дополнительной экономии затрат.

4,0

А. Прямые материалы5,0

Прямые материалы — это сырье, которое используется для создания продукта. Например, если бы вы делали рубашку, непосредственными материалами были бы ткань, нитки и пуговицы.

Как сократить затраты на прямые материалы5.1

Ниже приведены два наиболее важных способа сократить затраты на прямые материалы: методы и лучшие материалы.

2. Сокращение отходов может быть достигнуто за счет сокращения брака, повторного использования материалов и переработки.

Обе стратегии требуют тщательного планирования и выполнения, но вознаграждение может быть значительным. Улучшая качество продукции, производители могут снизить материальные затраты, а также сократить гарантийные расходы и повысить удовлетворенность клиентов. Сокращение отходов помогает компаниям экономить как на стоимости сырья, так и на сборах за утилизацию.

5.2

Для оптимизации непосредственного использования материалов важно понимать стоимость продукта. Себестоимость продукции включает в себя стоимость сырья, труда и накладных расходов. Понимая стоимость продукта, компания может принимать обоснованные решения по сокращению отходов и повышению эффективности.

1. Система управления запасами «точно вовремя» (JIT)JIT — это система, в которой запасы заказываются и получаются только по мере необходимости, что снижает потери, связанные с перепроизводством и накоплением запасов.

2. Картирование потока создания ценности (VSM)VSM — это процесс, который помогает определить области, в которых можно устранить потери. Это можно сделать с помощью анализа и улучшения процессов, лучшего планирования и других методов.

B. Прямой труд6,0

Прямой труд Заработок, который вы платите рабочим, собирающим продукт. Сюда не входят какие-либо косвенные расходы, такие как пособия или налоги на заработную плату. Прямые затраты на рабочую силу будут варьироваться в зависимости от количества рабочих и отработанных часов. В нашем примере с рубашкой прямым работником будет человек, который пришивает пуговицы или собирает рубашку.

Сюда не входят какие-либо косвенные расходы, такие как пособия или налоги на заработную плату. Прямые затраты на рабочую силу будут варьироваться в зависимости от количества рабочих и отработанных часов. В нашем примере с рубашкой прямым работником будет человек, который пришивает пуговицы или собирает рубашку.

6.1

Различные способы сокращения прямых затрат на рабочую силу в компаниях.

Этого можно добиться либо путем сокращения числа сотрудников, либо за счет сокращения их рабочего времени. Еще один способ сократить прямые затраты на рабочую силу — снизить почасовую оплату труда работников за счет снижения заработной платы или использования более дешевой рабочей силы.

Это включает в себя инвестиции в машины и оборудование для выполнения работы сотрудников с меньшими затратами. Автоматизация может помочь повысить производительность и эффективность, а также снизить трудозатраты.

Это может быть эффективным способом сэкономить на трудозатратах при сохранении стандартов качества.

C. Производственные накладные расходы7,0

Производственные накладные расходы – это все другие затраты, связанные с производством, такие как арендная плата за производственные площади, коммунальные услуги и оборудование. Он не включает косвенные расходы, такие как льготы или налоги на заработную плату.

Накладные расходы можно разделить на две категории:8,0

Постоянные накладные расходы, такие как аренда или страховка, не меняются в зависимости от объемов производства.

Переменные накладные расходы — это те затраты, которые меняются в зависимости от объемов производства, таких как электроэнергия или сырье.

Общая стоимость продукта представляет собой сумму всех этих затрат: прямых затрат на оплату труда, постоянных и переменных накладных расходов.

8.1

Себестоимость продукции является важным показателем рентабельности производства. Для расчета себестоимости продукции используется несколько методов, в том числе прямые, полные и традиционные методы калькуляции, такие как поглощение и калькуляция по видам деятельности.

Расчет стоимости продукта8.2

Существует несколько различных способов расчета себестоимости продукта:

Определите стоимость материалов, включая стоимость сырья и любых компонентов, используемых в продукте.

Рассчитать затраты на оплату труда. Это включает в себя время, необходимое для сборки продукта, а также любые испытания или обеспечение качества, которые необходимо выполнить.

Стоимость упаковки и доставки также следует учитывать при расчете стоимости продукта. Эти затраты могут варьироваться в зависимости от размера и веса продукта.

Это также зависит от расстояния, на которое его нужно отправить.

Это также зависит от расстояния, на которое его нужно отправить.

Это также зависит от расстояния, на которое его нужно отправить.Учитывая все эти факторы, вы можете получить разумную оценку общей стоимости вашего продукта.

Прямая калькуляция8.3

Прямая калькуляция распределяет все производственные затраты на производимый продукт. Этот метод прост и понятен, но он может привести к ошибкам при принятии решений, поскольку он не включает все затраты, связанные с производством.

При расчете прямых затрат необходимо учитывать несколько моментов.

Определите все прямые затраты, связанные с производством вашего продукта или услуги. Это включает в себя сырье, рабочую силу и любые другие производственные затраты.

Получив всю эту информацию, вы сможете рассчитать накладные расходы. Эти расходы не связаны напрямую с производством, но необходимы для ведения вашего бизнеса.

Рассчитайте размер прибыли, вычтя общие расходы из дохода.

8.4

Полная калькуляция означает расчет всех затрат, связанных с производством продукта или предоставлением услуги. Сюда входят не только прямые затраты, такие как материалы и рабочая сила, но и косвенные затраты, такие как накладные расходы и маркетинг. Полная калькуляция затрат имеет решающее значение, поскольку она дает компаниям точную картину их прибыльности.

Например, предположим, что компания производит виджеты. Прямые затраты на изготовление одного виджета составляют 5 долларов на материалы и 10 долларов на оплату труда. Но есть и косвенные расходы, например, 2 доллара накладных расходов и 1 доллар на маркетинг. Таким образом, полная стоимость создания одного виджета составляет 5 долларов США + 10 долларов США + 2 доллара США + 1 доллар США = 18 долларов США.

Если компания продает виджеты по 20 долларов за штуку, то она получает прибыль в размере 2 долларов за виджет.

Абсорбционная калькуляция 8. 5

5

Абсорбционная калькуляция – это процесс распределения всех производственных затрат на продукцию. К ним относятся фиксированные затраты, такие как аренда и страхование, и переменные затраты, такие как сырье и рабочая сила. Цель состоит в том, чтобы создать более точную картину фактической стоимости каждого продукта.

Два основных типа абсорбционной стоимости:

При расчете полного поглощения все производственные затраты распределяются по продуктам.

Частичное поглощение затрат включает только некоторые переменные затраты.

Выбор метода зависит от конкретного бизнеса и от того, какая информация является наиболее важной.

Поглощающая калькуляция обычно используется в компаниях, которые производят физические продукты. Это может быть полезно при принятии решений, предоставляя более точную картину фактической стоимости каждого продукта. Однако очень важно понимать ограничения этого метода и то, что он не всегда может обеспечить точное представление реальности.

Использование абсорбционных затрат для расчета себестоимости продукта; выполните следующие несколько шагов:

Определите прямые затраты на продукт, включая сырье, рабочую силу и накладные расходы.

После учета всех прямых затрат можно отнести часть косвенных затрат, таких как коммерческие и административные расходы, на продукт. Для этого вам необходимо рассчитать общие косвенные затраты, а затем распределить их на основе того, сколько ресурсов использует каждая произведенная единица.

После учета прямых и косвенных затрат сложите их вместе, чтобы получить общую стоимость единицы продукции.

8.6

Расчет затрат по видам деятельности (ABC) представляет собой методологию более точного распределения накладных расходов на отдельные продукты и услуги. Основная идея ABC заключается в том, что все производственные накладные расходы (также называемые косвенными затратами) не в равной степени обусловлены производством всех продуктов и услуг. Например, расходы на содержание бухгалтерии вряд ли напрямую связаны с количеством произведенной продукции. Таким образом, распределение какой-либо части этих затрат на каждый произведенный продукт было бы неточным. Однако другие косвенные затраты более тесно связаны с конкретными продуктами или услугами. Например, стоимость запуска производственного цикла для определенного продукта, скорее всего, будет напрямую связана с этим продуктом.

Например, расходы на содержание бухгалтерии вряд ли напрямую связаны с количеством произведенной продукции. Таким образом, распределение какой-либо части этих затрат на каждый произведенный продукт было бы неточным. Однако другие косвенные затраты более тесно связаны с конкретными продуктами или услугами. Например, стоимость запуска производственного цикла для определенного продукта, скорее всего, будет напрямую связана с этим продуктом.

Первым шагом в калькуляции затрат по видам деятельности является определение всех различных видов деятельности, выполняемых в организации, а затем присвоение каждой деятельности накладных расходов.

Хотя не существует единого «правильного» способа расчета себестоимости продукции, тщательный анализ всех соответствующих факторов может помочь компаниям решить, как устанавливать цены на свою продукцию и управлять своими производственными затратами.

Что такое формула себестоимости продукции9,0

Для расчета себестоимости продукции необходимо использовать следующую формулу:

Стоимость продукта = (Прямые материалы + Прямой труд + Производственные накладные расходы) / Общее количество произведенных единиц

Чтобы разбить это далее, прямые материалы — это все физические материалы, которые идут на изготовление продукта, включая дерево, металл, ткань, и т. д. Прямой труд — это труд, необходимый для изготовления и сборки продукта. Производственные накладные расходы состоят из всех других затрат, связанных с работой завода, таких как коммунальные услуги, арендная плата и страхование.

д. Прямой труд — это труд, необходимый для изготовления и сборки продукта. Производственные накладные расходы состоят из всех других затрат, связанных с работой завода, таких как коммунальные услуги, арендная плата и страхование.

После того, как вы подсчитали все эти затраты, вы делите их на общее количество произведенных единиц, чтобы получить стоимость конечного продукта. Это число важно, потому что оно поможет вам определить, сколько вам нужно взимать за свой продукт, чтобы получить прибыль.

Важность стоимости продукта10,0

В любой отрасли стоимость продукта всегда важна. Для предприятий стоимость продукта помогает определить, какую прибыль они могут получить от каждого товара. Если стоимость продукта слишком высока, может оказаться невозможным продать его по цене, приносящей прибыль. И наоборот, если стоимость слишком низкая, может пострадать качество продукта. Таким образом, предприятия должны всегда балансировать эти два фактора при ценообразовании своей продукции.

Помимо предприятий, потребителей также волнует стоимость продуктов. Когда люди хотят что-то купить, они часто сравнивают цены у разных продавцов, прежде чем принять решение. Стоимость часто является одним из наиболее важных факторов, которые люди учитывают при покупке.

Что такое стоимость продукта? — Объяснение и примеры — Заключение11,0

В заключение, предприятия должны знать обо всех затратах, связанных с производством продукта, прежде чем принимать решения. Сюда входят как прямые, так и косвенные затраты. Понимая эти затраты, предприятия могут принимать более обоснованные решения о ценообразовании и производстве.

Что такое стоимость продукта и как ее рассчитать? (с примерами)

Эта статья охватывает: —

- Что такое стоимость продукта?

- Как рассчитать себестоимость продукции?

- Примеры затрат на продукцию?

- Сколько должен стоить мой продукт?

- Как оптимизировать стоимость продукта?

Себестоимость продукта — это расход, капитализируемый в качестве запасов, когда он понесен для производства продукта. Другими словами, эти затраты необходимы для производства готовой продукции и капитализируются в балансе, поскольку они принесут пользу компании в будущем.

Другими словами, эти затраты необходимы для производства готовой продукции и капитализируются в балансе, поскольку они принесут пользу компании в будущем.

Себестоимость продукции – это расходы, понесенные при производстве продукции. В эти цены включены материалы, рабочая сила, производственные материалы и заводские накладные расходы.

Себестоимость продукции включает затраты на оплату труда, связанные с оказанием услуги потребителю.

Компенсации, налоги на заработную плату и вознаграждения работникам должны быть включены в стоимость услуг.

Поскольку она включает производственные накладные расходы, требуемые ОПБУ и МСФО, себестоимость продукции отражается в финансовой отчетности.

Менеджеры могут изменять себестоимость продукции, чтобы исключить компонент накладных расходов при принятии краткосрочных решений о производстве и цене продажи.

Менеджеры также могут захотеть сосредоточиться на влиянии продукта на деятельность узкого места. Это означает, что они в первую очередь озабочены прямой стоимостью материалов продукта и временем, которое он проводит в узком месте.

Это означает, что они в первую очередь озабочены прямой стоимостью материалов продукта и временем, которое он проводит в узком месте.

Прямой труд + Прямые материалы + Заводские накладные расходы = Себестоимость продукта Формула

Косвенный труд + Косвенный материал + Другое Фабрика OH = фабрика OH

Однако обычно предпочтительнее вычислять эти затраты на единицу продукции, поскольку они могут помочь в определении правильной цены продажи готовой продукции.

Разделите стоимость, указанную выше, на количество произведенных единиц, чтобы получить стоимость единицы продукции.

Затраты на единицу продукции (Общая себестоимость продукции) / Количество произведенных единиц = Стоимость продукции за единицу Формула.

Во избежание убытков себестоимость реализации должна быть равна или превышать себестоимость единицы продукции.

Если цена продажи равна цене за единицу, то это безубыточная позиция, то есть прибыль или убыток отсутствуют.

Продажная цена теперь выше затрат на единицу продукции, что приводит к получению прибыли.

Примеры затрат на продукцию?- Компания А производит столы. В себестоимость продукции могут быть включены следующие позиции:

Стоимость древесины, используемой для изготовления столов (прямой материал).

Заработная плата и надбавки плотников, изготавливавших столы, являются прямым трудом.

- Стоимость гвоздей, используемых для скрепления столов, в качестве производственных накладных расходов (косвенный материал).

- Производственные накладные расходы (косвенный труд): Расходы на оплату труда охранников и льготы по наблюдению за производственной площадкой.

- Расходы на коммунальные услуги.

- Производственные накладные расходы (прочие).

Компания А создала 1000 столов. На изготовление 1000 столов компания потратила следующее:

Древесина стоит 12000 долларов.

Чтобы следить за фабрикой, 2000 долларов на зарплату плотников и 500 долларов на зарплату охранников.

- Упаковка гвоздей для скрепления столов стоит 100 долларов.

500 долларов на аренду и коммунальные услуги на заводе

12 000 долларов (прямые материалы) + 2 000 долларов (прямой труд) + 100 долларов (косвенные материалы) + 500 долларов (косвенный труд) + 500 долларов (прочие расходы) = 15 100 долларов. Затраты компании на единицу продукции составляют 15,10 долл. США (15 100 долл. США / 1000 = 15,10 долл. США), потому что это стоимость производства 1000 таблиц.

Сколько должен стоить мой продукт? Цените свои продукты в соответствии с рынком: Изучение продавцов в вашей нише — это простой способ убедиться, что ваши цены справедливы для вас (и других художников). Найдите 3-5 человек, продающих похожие на ваши вещи, и определите среднюю цену.

Найдите 3-5 человек, продающих похожие на ваши вещи, и определите среднюю цену.

Это может дать вам представление о том, где вы можете оценить свой продукт, созданный с помощью инструментов управления продуктами. Но вы не должны использовать его, чтобы установить свою окончательную цену. Это только начало.

Цены на ваши продукты должны быть основаны на ваших производственных затратах:Сколько будет стоить вам производство ваших продуктов? Включите все материалы, такие как сырье или ингредиенты, ярлыки, этикетки, упаковку, налоги и сборы, транспортные расходы (стоимость доставки товаров к вам от производителя) и так далее.

Переменные затраты — термин, используемый для описания этих расходов. Существуют также постоянные расходы, такие как аренда, коммунальные услуги, хранение и так далее.

Лучше не включать фиксированные расходы в цену. Вместо этого на шаге 4 они будут немедленно добавлены.

Устанавливайте цены исходя из ваших затрат на рабочую силу: Вы не компенсируете свои трудовые затраты, если ваша цена покрывает только материальные затраты.

Вы посвящаете какое-то время созданию своих товаров? Как вы думаете, сколько времени вам потребуется на производство каждого продукта и сколько вы хотите получать за час? Вам нравится получать 20 или 200 долларов в час?

Это зависит от ваших знаний и опыта, оригинальности вашего продукта и деталей продукта.

На изготовление пары сережек может уйти 5 минут, а на вязание детского одеяла может уйти 5 часов.

Ваше время, несомненно, должно быть принято во внимание и учтено в ваших расходах.

Если почасовая ставка вам не подходит, подумайте, сколько денег вы готовы платить себе в месяц (или год) вместо почасовой ставки.

Ценообразование должно зависеть от вашей бизнес-стратегии:Вы хотите продавать свою продукцию исключительно через свой веб-сайт электронной коммерции? Или вы хотите перепродать их другим продавцам?

Планируете ли вы работать с оптовиками и дистрибьюторами? Будете ли вы нанимать фулфилмент-хаус или будете перевозить свою продукцию самостоятельно? Все эти вопросы следует учитывать при установлении окончательной цены.

Помните, что, помимо расходов на хранение и упаковку, дистрибьюторы и оптовики берут 10-15%, а фулфилмент-компании взимают фиксированную плату плюс процент за каждую партию.

Как оптимизировать стоимость продукта? Оптимизируйте свои процессы:Вместо того, чтобы сосредотачиваться исключительно на производственных затратах, вам следует проверить весь производственный процесс.

Сосредоточение внимания на процессе, а не на продукте или расходах, связанных с продуктом, является первоначальным значительным отклонением от традиционной практики для многих фирм. Изучение процессов в целом позволяет вам контролировать весь рабочий процесс, а не только его часть.

Другой способ — избежать частичной оптимизации процесса или риска улучшения части процесса с причинением ущерба.

Сокращение материальных затрат: Снижение цен на материалы — один из самых очевидных способов сэкономить на производстве.