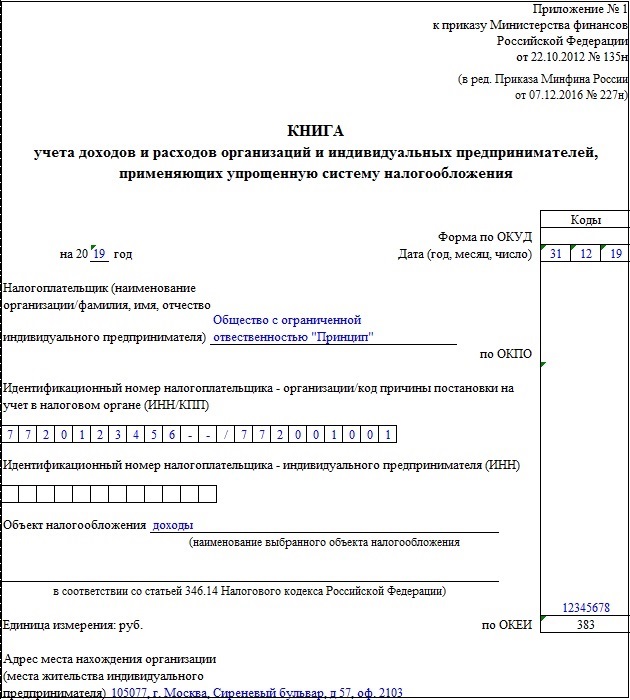

Заполнение Книги учета доходов и расходов комиссионерами

Я – индивидуальный предприниматель, УСН (доходы – расходы), торговля физическим лицам в кредит. Часть стоимости товара оплачивается покупателем в кассу, часть оплачивает банк через расчетный счет. Товары я получаю по договору комиссии. Комитенту оплачиваю стоимость товара за минусом вознаграждения.

1. На основании каких первичных документов я должен заполнять книгу доходов и расходов для УСН?

2. Нужно ли отражать в книге доходов и расходов доходы и расходы от продажи товара или только доход, полученный как агентское вознаграждение?

3. Плата за расчетное обслуживание банка по кредитам принимается в расходы?

Не могли бы Вы привести пример заполнения книги доходов и расходов?

(Индивидуальный предприниматель, г. Екатеринбург)

Ст. 346.15 НК РФ установлено, что при определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ

251 НК РФ

В письме от 11.06.2003 г. № СА-6-22/657 «О разъяснении отдельных вопросов применения глав 26.2 и 26.3 Налогового кодекса Российской Федерации» МНС РФ разъяснило, что в целях соблюдения установленного НК РФ принципа равенства налогообложения при получении в течение отчетного (налогового) периода по единому налогу доходов, аналогичных доходам, предусмотренным ст. 251 НК РФ, налогоплательщики — индивидуальные предприниматели определяют объект налогообложения применительно к порядку, установленному п. 1 ст. 346.15 НК РФ для налогоплательщиков-организаций.

Таким образом, индивидуальные предприниматели, согласно разъяснениям МНС РФ, при определении налоговой базы могут уменьшать полученные доходы на виды доходов, предусмотренные ст. 251 НК РФ.

Согласно п.п. 9 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, доходами индивидуального предпринимателя, исполняющего обязательства по договору комиссии, агентскому договору или другому аналогичному договору, полученными от предпринимательской деятельности, является комиссионное или агентское вознаграждение.

Имущество (включая денежные средства), поступившее данному налогоплательщику, являющемуся комиссионером, агентом, в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору,

Ставка комиссионного вознаграждения устанавливается договором комиссии.

По общему правилу сумма комиссионного вознаграждения указывается в отчете комиссионера, который комиссионер обязан предоставить комитенту.

После утверждения комитентом отчета комиссионера комиссионер вправе удержать сумму своего вознаграждения из средств, полученных от покупателей.

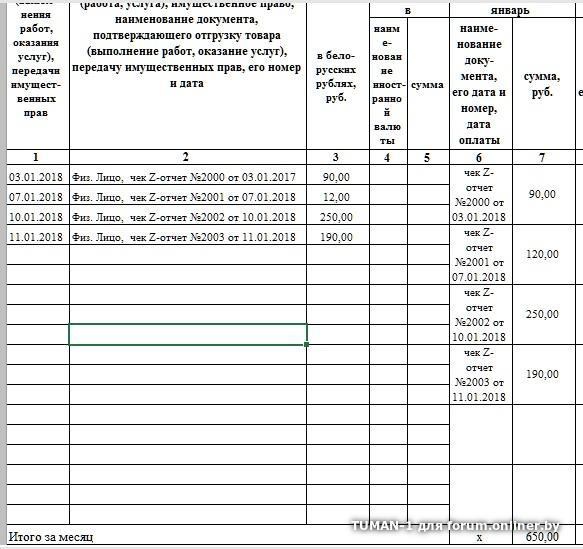

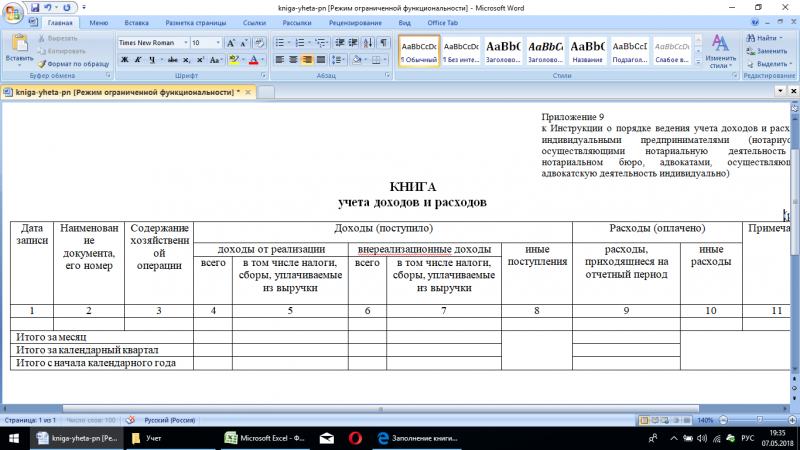

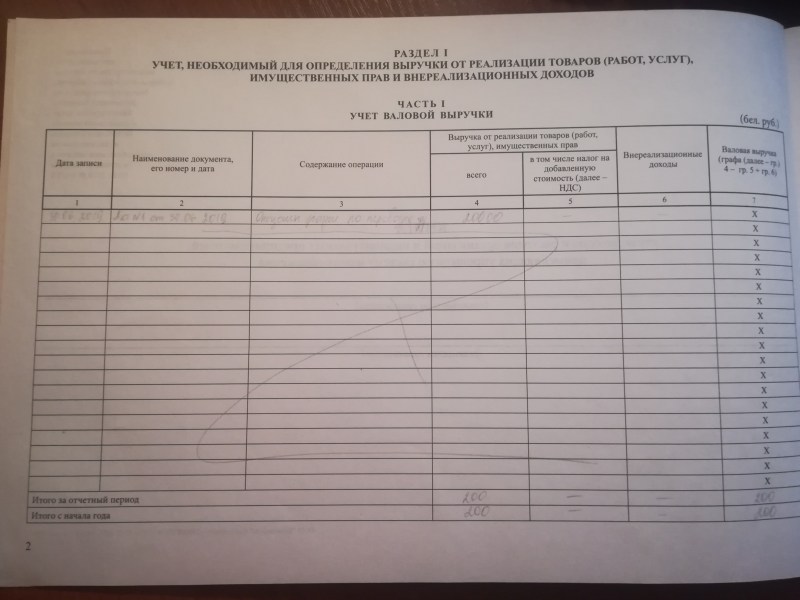

Первичным учетным документом для отражения в Книге учета доходов и расходов… выручки от реализации посреднических услуг будет являться утвержденный комитентом отчет комиссионера

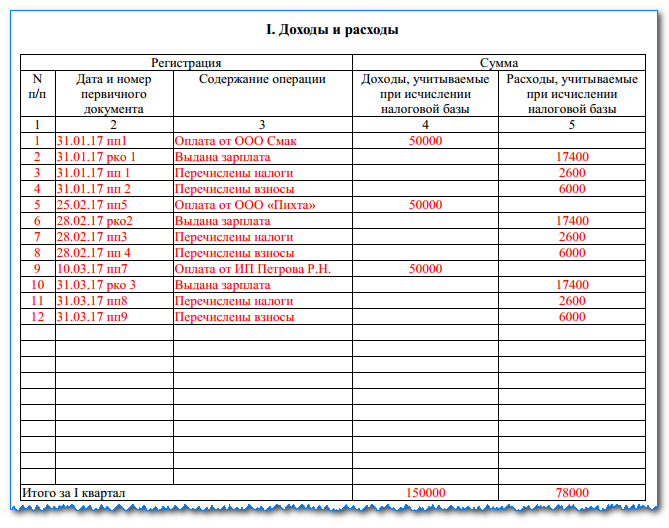

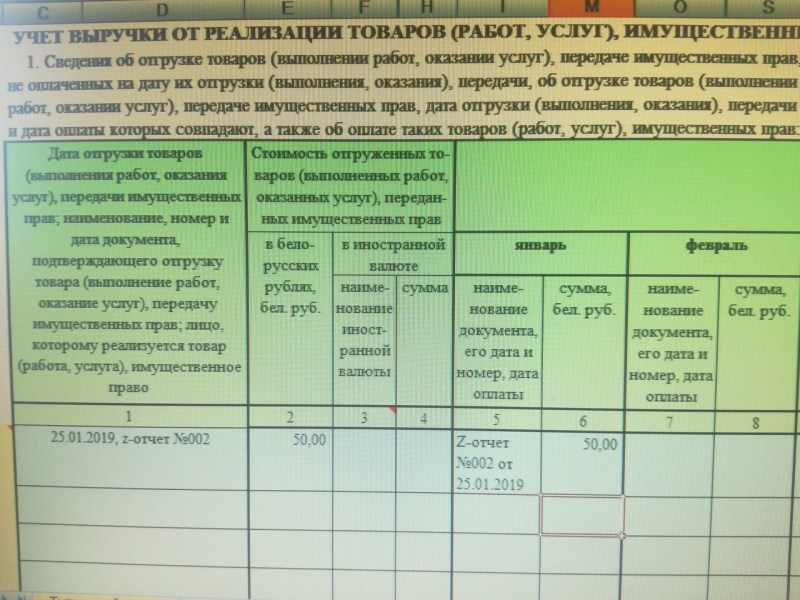

, в котором указана сумма комиссионного вознаграждения.Пример заполнения раздела I «Доходы и расходы» Книги учета доходов и расходов…

Регистрация | Сумма | |||

№ п/п | Дата и номер первичного документа | Содержание операции | Доходы | Расходы |

1 | 2 | 3 | 4 | 5 |

1. | 22.11.2004 г. Отчет комиссионера | Удержано комиссионное вознаграждение | 5 000 | – |

|

|

|

|

|

|

|

|

|

|

Итого за I квартал |

|

| ||

Суммы, полученные от покупателей, в Книге учета доходов и расходов… не отражаются.

В соответствии с п.п. 9 п. 1 ст. 346.16 НК РФ расходы, связанные с оплатой услуг, оказываемых кредитными организациями, учитываются при определении объекта налогообложения по единому налогу.

Книга обліку доходів і витрат ФОП-загальносистемника

15 лютого 2019 Стане у пригоді для: Підприємці на ЗС

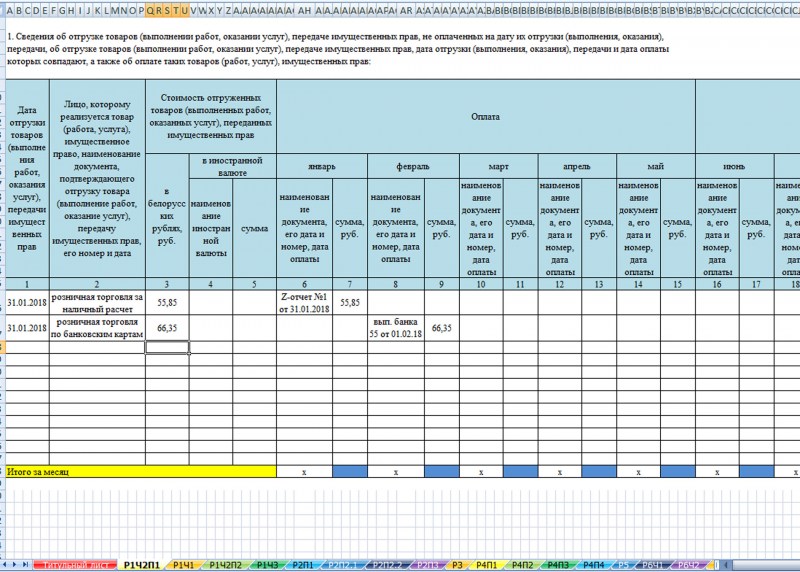

Підприємці-загальносистемники фіксують у книзі доходи й витрати на ведення діяльності з реквізитами первинних документів.

Як зареєструвати книгу доходів

На сьогодні можна зареєструвати лише паперову книгу обліку доходів і витрат: хоча в Наказі № 481 передбачена можливість вести електронну книгу, такого сервісу в кабінеті платника поки що немає (консультація в ЗІРЗагальнодоступний інформаційно-довідковий ресурс податкової, підкатегорія 104.08).

Першу книгу треба зареєструвати після дати держреєстрації ФОПФізична особа — підприємець до початку ведення діяльності. Перш ніж нести книгу до податкової, пронумеруйте сторінки, заповніть на титульному аркуші свої дані: ПІБ, податковий номер або серію й номер паспорта, якщо податкового номера у вас нема й у паспорті є відмітка про це, ще вказують податкову адресу, номер і дату виписки з Єдиного держреєстру.

Перш ніж нести книгу до податкової, пронумеруйте сторінки, заповніть на титульному аркуші свої дані: ПІБ, податковий номер або серію й номер паспорта, якщо податкового номера у вас нема й у паспорті є відмітка про це, ще вказують податкову адресу, номер і дату виписки з Єдиного держреєстру.

Книгу продають уже прошитою, на вузол на звороті треба наклеїти прямокутний папірець, якщо його нема: у податковій на ньому розпишеться начальник податкової, вкажуть кількість сторінок і поставлять печатку, щоб не можна було вирвати аркуші.

Разом із книгою подаєте заяву на ім’я начальника ДПІГосударственная служба Украины по чрезвычайДержавна податкова інспекціяым ситуациям .

Книга обліку може бути лише одна, запасну зареєструвати не вийде. Зберігається книга в підприємця.

Як заповнювати книгу обліку доходів і витрат

Згідно з Порядком № 481 записи в книгу має вносити особисто підприємець, а не найманий працівник. Зберігатися книга теж повинна у підприємця. Утім, дуже часто книгу веде бухгалтер, відповідальний за облік працівник або навіть родич ФОП.

Утім, дуже часто книгу веде бухгалтер, відповідальний за облік працівник або навіть родич ФОП.

Заповнювати книгу рекомендують ручкою з темною пастою або чорнилом, розбірливо, а суми вказувати в гривнях із копійками. Підприємці — платники ПДВПодаток на додану вартість суми доходів і витрат відображають без ПДВ.

Дані вносять до книги в день, коли отримали дохід або були витрати, готівкові й безготівкові суми в окремих рядках:

- Доходи. Готівкові й безготівкові гроші, дохід у натуральній формі, коли послугу вам оплатили продукцією або ви отримали її по бартеру.

- Витрати на ведення діяльності, але тільки ті, що пов’язані з отриманням доходу й за якими є первинні документи (п. 177.4 ПКУ), їхні реквізити теж обов’язково вказують у книзі. Фіксуєте фактично витрачену суму на дату оплати. Але витрати на купівлю товару для перепродажу відобразити у витратах можна лише після того, як продали цей товар.

Витрати підприємця на загальній системі

До книги ви вносите підсумкову суму за день, навіть якщо у вас кілька торгових точок або отримуєте дохід за кількома видами діяльності.

У річній декларації загальносистемники відображають доходи й витрати в розрізі кожного коду КВЕДКласифікація видів економічної діяльностіокремо, хоча в книзі такий поділ не передбачений. Тому рекомендуємо додатково вести облік за кожним видом діяльності окремо.

Принцип заповнення книги

У книзі обліку доходів і витрат дев’ять граф й заповнюються вони так:

Графа 1 — дата отримання доходу або витрат.

Графа 2 — дохід за день, але якщо були готівкові та безготівкові надходження, записуйте їх в окремих рядках. Якщо приймаєте оплати платіжними картками, суму вносите на підставі фіскальних звітних чеків (консультація в ЗIР, підкатегорія 104.08).

Доходи підприємця на загальній системі

Графу 3 заповнюєте, тільки якщо цього дня повертали оплати, передоплати чи аванси клієнтам за товари (роботи, послуги).

Графа 4 — скоригована сума доходу після повернення: сума в графі 2 мінус сума повернення (графа 3).

Графа 5 — реквізити первинних документів, які підтверджують витрати, пов’язані з отриманням доходів. Що це може бути: платіжні доручення, ПКО, квитанції, чеки РРОРеєстратор розрахункових операцій (касовий апарат)., акти закупівлі, акти виконаних робіт / наданих послуг тощо.

Графа 6 — витрати, пов’язані з веденням діяльності. Є важливий нюанс: витрати, пов’язані з придбанням товарів, робіт, послуг, які купили для перепродажу, вказуєте в книзі лише в день, коли продали їх (або отримала аванс) і відобразили суму виручки в графі 2 (консультація в ЗIР, підкатегорія 104.08). Навіть якщо фактично витрата була в іншому місяці. Якщо нема документів, що підтверджують витрату, у книзі її не фіксуєте.

Графа 7 — витрати на зарплату й податки за працівників у звітному місяці. На думку податкової, якщо доходу за день не було, цю суму до витрат не вносите (консультація в ЗIР, підкатегорія 104.08).

Рекомендуємо подати запит у податкову на отримання індивідуальної консультації, як вам відображати цю витрату в дні, коли не мали доходу.

Графа 8 — тут ви показуєте інші фактичні витрати, пов’язані з отриманням доходу, але не зазначені в графах 6 і 7. Це витрати на РКО, оплату послуг, зв’язок, оренду, комуналку тощо. Тут також указують ЄСВЄдиний соціальний внесок, який сплатили за себе як підприємець, податки, пов’язані з діяльністю, вартість ліцензій. Усе має підтверджуватися документами. Щомісячні амортизаційні відрахування, якщо підприємець їх нараховує (консультація в ЗIР, підкатегорія 104.08).

Якщо в якийсь день доходу не було, але були витрати (крім витрат, зазначених у гр. 6 і 7), безпосередньо пов’язані з отриманням доходу, ви можете показати їх у гр. 5 і 8 (консультація в ЗIР, підкатегорія 104.08).

Графа 9 — розрахована сума чистого доходу: дохід за звітний період (графа 4) мінус витрати (графи 6, 7, 8). Якщо вийшла від’ємна сума, ставите прочерк.

Після закінчення місяця, кварталу й року треба підбити підсумки та записати їх в книгу.

Як оформити повернення

Оскільки в дохід не включають гроші, які повернули контрагенту у зв’язку з розірванням договору (консультація в ЗІР, підкатегорія 104. 04), повернення важливо правильно відобразити в книзі.

04), повернення важливо правильно відобразити в книзі.

Повернули оплату або передоплату клієнту, яку раніше показали в книзі. Спочатку ви зафіксували суму оплати чи передоплати в графі 2, а коли повертаєте її, робите запис у графі 3 без знака «мінус».

Якщо передали товар клієнту, у графі 2 вказали дохід, а в графі 6 — витрати на придбання/виготовлення товару, відкоригувати потрібно так. Робите запис у день повернення: у графі 3 вкажіть суму, яку повернули, а в графі 6 треба зменшити раніше відображену собівартість товару, тобто записати її зі знаком «мінус», і вказати реквізити документа, що підтверджує повернення грошей покупцю.

Наприклад, клієнт перерахував вам передоплату за товар — 8 тис. грн. Товар ви поставили й у витратах відобразили суму, витрачену на його купівлю. Але товар виявився бракованим, і в 14-денний строк покупець повернув його, а ви повернули йому гроші. Ось як це відображають у книзі:

Постачальник повернув вашу передоплату. Цю суму в дохід ви не включаєте — це повернення власних коштів. До книги її записувати не треба.

Цю суму в дохід ви не включаєте — це повернення власних коштів. До книги її записувати не треба.

Але якщо раніше відобразили цю оплату у витратах, коли отримаєте повернення, треба буде зменшити витрати. У графі 6 ставите знак «мінус» напроти цієї суми, а в графі 5 указуєте реквізити документа, що підтверджує повернення (договору про розірвання, платіжного доручення, квитанції тощо).

Якщо повернули готівку. Краще зробити запис у книзі, щоб не було штрафу за неоприбуткування готівки в 5-кратному розмірі від суми. Як відображають: у день, коли отримали повернення, робите запис у гр. 2 і одночасно в гр. 3. Сума повернення в дохід не потрапить.

Як оформити повернення

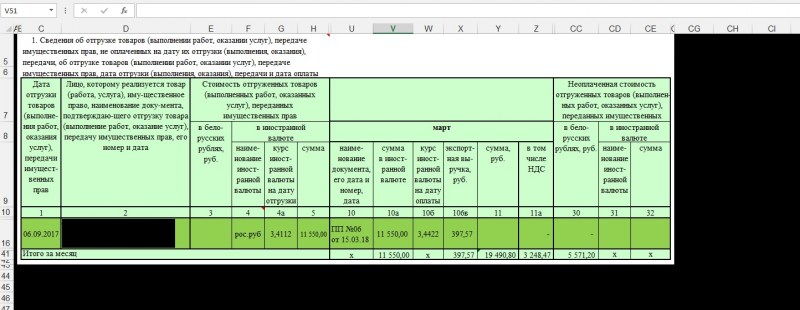

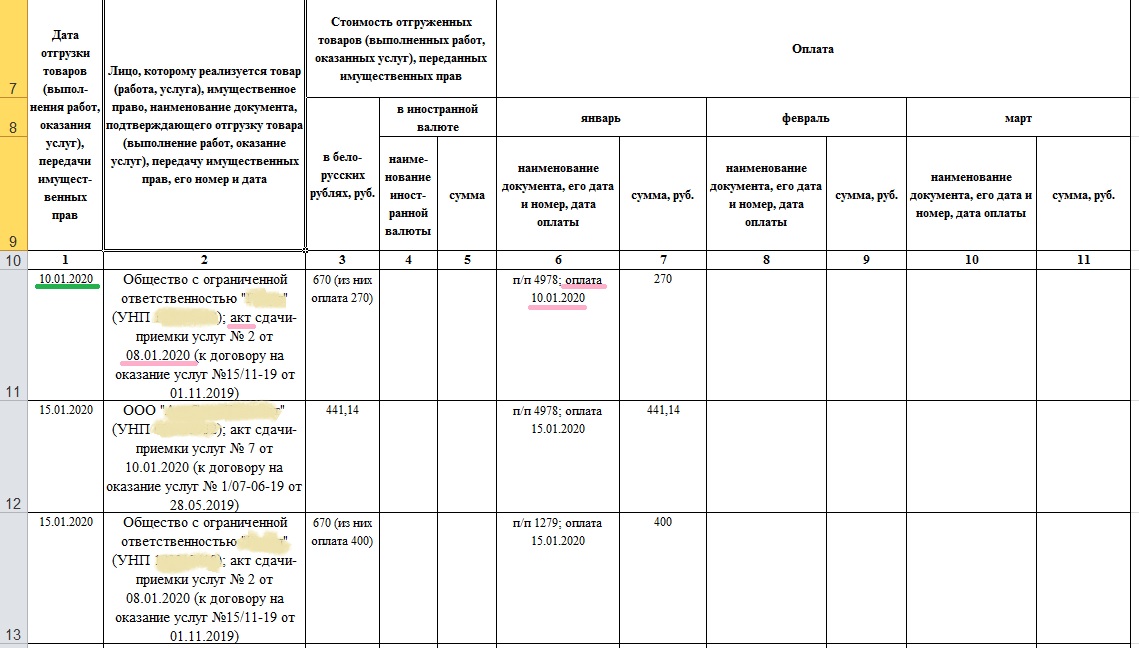

Посередницькі послуги

Дохід посередника — це винагорода, яку він отримує за свої послуги. Але в книзі слід показувати всю суму операції, яку отримуєте від продажу товарів (робіт, послуг) кінцевому покупцю від імені комітента, в тому числі вашу комісійну винагороду (консультація в ЗІР, підкатегорія 104. 08).

08).

А у витрати записати суму, яку перерахували другій стороні договору. Реквізити документа, що підтверджує повернення: це може бути договір, звіт посередника, акт приймання-передачі послуг, розрахункові документи.

Посередницькі договори в підприємця

Сума винагороди, вона ж ваш чистий дохід, потрапить у графу 9 ті декларацію про майновий стан і доходи.

Загальносистемникам можна самостійно утримувати винагороду за свої послуги з отриманої оплати.

Приміром, агент отримав 18 тис. грн за продаж товарів, його винагорода за умовами договору — 10% від суми угоди. У той самий день він перерахував гроші виробнику, від імені якого продавав товар. Чистий дохід посередника — 1,8 тис. грн. У книзі відображаємо так:

Як виправляти помилки

Помилки в паперовій книзі виправляють так: закреслюють запис із помилкою, вносять новий із правильними даними й ставлять підпис.

Втратили книгу

Зберігати книгу ви маєте протягом трьох років після закінчення звітного періоду, в якому зроблено останній запис (п. 8 Порядку № 481).

8 Порядку № 481).

Втратили книгу або у вас її вкрали. Ви маєте 5 днів з моменту зникнення, щоб подати заяву до податкової на ім’я начальника ДПІ. Потім подайте заяву в поліцію, обов’язково візьміть довідку, що підтверджує її подання. Поліція передасть відомості у вашу податкову (п. 6.10 Положення № 88).

Протягом 90 днів від дати подання заяви дані загубленої книги потрібно відновити — внести до неї всі записи на підставі первинних документів (п. 44.5 ПКУ). Після цього продовжити вести облік поточних надходжень. Для цього треба зареєструвати нову книгу.

Реєстрація нової книги

Реєструвати нову книгу слід, коли закінчилася стара. А ще якщо книгу вкрали чи вона згубилася, змінилась адреса чи податкова. Якщо залишилися на обліку в тій самій ДФСДержавна фіскальна служба, нова книга не потрібна.

Процедура реєстрації така сама, як і першої книги.

Якщо зареєстрували нову книгу посеред кварталу, продовжуйте робити записи з наступної дати після зазначеної в попередній книзі. А коли підбиватимете підсумки за місяць і квартал, враховуйте суми за цей період, які внесли до старої книги.

А коли підбиватимете підсумки за місяць і квартал, враховуйте суми за цей період, які внесли до старої книги.

Виправлення на титульному аркуші

Якщо у ФОП змінилося прізвище чи податкова адреса, а податкова залишилася тією самою, на титульному аркуші треба закреслити назву міста, вулиці, вказати нову назву й поруч із виправленням поставити підпис із текстом: «Виправленому вірити».

Це стосується й випадків, коли перейменували місто або вулицю у вашій податковій адресі (консультація в ЗІР, підкатегорія 104.08).

Штрафи за неведення й помилки в книзі

| Порушення | Штрафи | Коментарі |

| Не зареєстрували або не вели книгу обліку |

510 грн; повторно протягом року за ці порушенн оштрафують на 1020 грн Адмінштраф: від 51 до 136 грн, повторно протягом року — від 85 до 136 грн (ст. 1641 КпАП) |

|

| Нема оригіналів первинних документів, які зазначені в книзі й підтверджують суми | 510 грн; повторно протягом року за ці порушенн оштрафують на 1020 грн | Стосується первинних документів, що підтверджують і доходи, і витрати (їх реквізити вказують в книзі) |

Прийшла перевірка, а книгу ви не надали. Або надали, але в ній відображені не всі доходи Або надали, але в ній відображені не всі доходи |

У 5-кратному розмірі необлікованої суми (п. 1 Указу № 436) | Контролери прирівняють це порушення до неоприбуткування готівки в касі. |

| Втратили книгу й не відновили її протягом 90 днів після подання заяви про втрату | 510 грн; 1020 грн — якщо повторно виявлять це порушення протягом року (п. 121.1 ПКУ). |

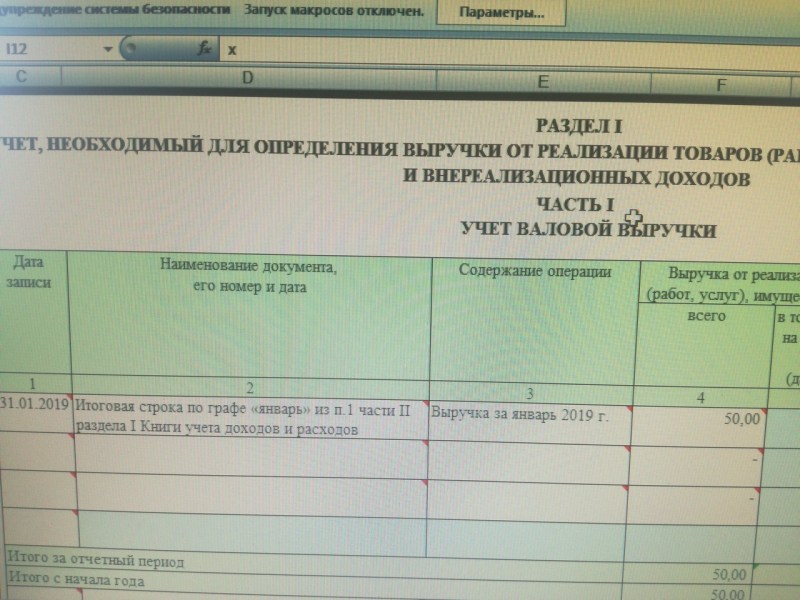

Приклад заповнення книги ФОП на загальній системі за місяць:

10.01.2019 — отримав на рахунок 5 тис. грн оплати від продажу партії товарів. Купував ці товари в грудні 2018 року за 3,5 тис. грн.

14.01.2019 — отримав на рахунок передоплату за товари в сумі 4 тис. грн і оплату, собівартість товарів 4 тис. грн. Ще в касу надійшло 2 тис. грн за перевезення вантажу. Вказуємо ці надходження різними рядками.

18.01.2019 — на рахунок надійшла передоплата за товар 5 тис. грн, собівартість товару 5 тис. грн. Повернув передоплату в 4 тис. грн від 14.01.2019 через невідповідність товару специфікації, зазначеній у договорі.

грн від 14.01.2019 через невідповідність товару специфікації, зазначеній у договорі.

21.01.2019 — ФОП виявив, що не вніс оплату від покупця в 700 грн, яка надійшла на рахунок 04.01.2019, собівартість проданого товару 200 грн.

25.01.2019 — оплата за оренду складу 3 тис. грн.

28.01.2019 — отримав передоплату за послуги перевезення 11 тис. грн. Виплатив зарплату працівнику, сплатив ЄСВ на зарплату, загалом 8 тис. грн.

31.01.2019 — з рахунку списано 150 грн за РКО.

* Запис від 18.01: 5 тис. − 4 тис. = 1 тис. грн, де 5 тис. грн — витрати на покупку товару, 4 тис. грн — зменшення витрат на собівартість повернених товарів.

Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Вот обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой финансовый отчет с подробным описанием доходов и расходов компании за отчетный период. Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности приносили доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей, требующих улучшения.

Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности приносили доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей, требующих улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Выручка: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег предприятие потратило за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как запасы, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный: 13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период — это конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, рассчитайте общий доход, полученный за этот период.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг. Примеры расходов, подпадающих под категорию OPEX, включают:

Примеры расходов, подпадающих под категорию OPEX, включают:

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она должна. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Завершающим этапом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 млрд долларов США. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес. Это также может помочь улучшить ваши возможности финансового анализа.

Это также может помочь улучшить ваши возможности финансового анализа.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — который научит вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Не уверены, какой курс подходит именно вам? Загрузите нашу бесплатную блок-схему.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Отчет о прибылях и убытках – Определение, пример и формат отчета о прибылях и убытках

Время прочтения: 5 минут

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, который показывает доходы и расходы компании. Он также показывает, получает ли компания прибыль или убыток за данный период. Отчет о прибылях и убытках, наряду с балансовым отчетом и отчетом о движении денежных средств, поможет вам понять финансовое состояние вашего бизнеса.

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках, отчет о прибылях и убытках, отчет о финансовых результатах или доходах или отчет о прибылях и убытках.

Важность отчета о прибылях и убытках

Отчет о прибылях и убытках помогает владельцам бизнеса решить, могут ли они получать прибыль за счет увеличения доходов, снижения затрат или того и другого. Он также показывает эффективность стратегий, которые компания установила в начале финансового периода. Владельцы бизнеса могут обратиться к этому документу, чтобы узнать, окупились ли стратегии. Основываясь на своем анализе, они могут предложить лучшие решения для получения большей прибыли.

Ниже приведены некоторые другие сведения, которые сообщает отчет о прибылях и убытках.

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Частые отчеты: В то время как другие финансовые отчеты публикуются ежегодно, отчет о прибылях и убытках составляется ежеквартально или ежемесячно. Благодаря этому владельцы бизнеса и инвесторы могут внимательно следить за эффективностью бизнеса и принимать обоснованные решения. Это также позволяет им находить и устранять проблемы малого бизнеса до того, как они станут крупными и дорогостоящими.

Точное определение расходов: В этом отчете указываются будущие расходы или любые непредвиденные расходы, понесенные компанией, а также любые области, которые превышают или не соответствуют бюджету. Расходы включают аренду здания, заработную плату и другие накладные расходы. По мере того, как малый бизнес начинает расти, его расходы могут резко возрасти. Эти расходы могут включать наем рабочих, покупку расходных материалов и продвижение бизнеса.

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Общий анализ компании: Это заявление дает инвесторам обзор бизнеса, в который они планируют инвестировать. Банки и другие финансовые учреждения также могут проанализировать этот документ, чтобы решить, является ли бизнес кредитоспособным.

Кто использует отчет о прибылях и убытках?

Есть две основные группы людей, которые используют этот финансовый отчет: внутренние и внешние пользователи. К внутренним пользователям относятся руководство компании и совет директоров, которые используют эту информацию для анализа положения бизнеса и принятия решений для получения прибыли. Они также могут реагировать на любые проблемы, связанные с денежным потоком. К внешним пользователям относятся инвесторы, кредиторы и конкуренты. Инвесторы проверяют, сможет ли компания расти и приносить прибыль в будущем, чтобы решить, стоит ли инвестировать в бизнес. Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных потоков, чтобы погасить свои кредиты или взять новый кредит. Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать об областях, в которых бизнес тратит больше, например, на исследования и разработки.

Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных потоков, чтобы погасить свои кредиты или взять новый кредит. Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать об областях, в которых бизнес тратит больше, например, на исследования и разработки.

Формат отчета о прибылях и убытках с основными компонентами

В отчет о прибылях и убытках включается следующая информация. Формат этого документа может варьироваться в зависимости от нормативных требований, различных потребностей бизнеса и связанной с ним операционной деятельности.

Формат этого документа может варьироваться в зависимости от нормативных требований, различных потребностей бизнеса и связанной с ним операционной деятельности.

Выручка или продажи: Это первый раздел отчета о прибылях и убытках, в котором представлена сводная информация о валовых продажах компании. Доходы можно разделить на два типа: операционные и внереализационные. Операционный доход относится к доходу, полученному компанией от выполнения основных видов деятельности, таких как производство продукта или предоставление услуги. Внереализационный доход получается за счет выполнения непрофильных видов деятельности, таких как установка, эксплуатация или обслуживание системы.

Себестоимость проданных товаров (COGS): Это общая стоимость продаж или услуг, также называемая затратами на производство товаров или услуг. Учтите, что сюда входит только стоимость товаров, которые вы продаете. Себестоимость обычно не включает косвенные затраты, такие как накладные расходы.

Валовая прибыль: Валовая прибыль определяется как чистый объем продаж за вычетом общей стоимости товаров, проданных в вашем бизнесе. Чистые продажи — это сумма денег, которую вы заработали за проданные товары, а себестоимость — это деньги, которые вы потратили на производство этих товаров.

Прибыль: Прибыль — это результат положительного события, которое приводит к увеличению доходов организации. Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в состав прибыли для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. д. Хотя прибыль считается второстепенным видом дохода, эти два термина различаются. Выручка — это деньги, регулярно получаемые компанией, в то время как прибыль может учитываться при продаже основных средств, которая считается редкой деятельностью для компании.

Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в состав прибыли для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. д. Хотя прибыль считается второстепенным видом дохода, эти два термина различаются. Выручка — это деньги, регулярно получаемые компанией, в то время как прибыль может учитываться при продаже основных средств, которая считается редкой деятельностью для компании.

Расходы: Расходы — это расходы, которые компания должна нести для получения дохода. Некоторыми примерами общих расходов являются амортизация оборудования, заработная плата сотрудников и платежи поставщикам. Деловые расходы делятся на две основные категории: операционные и внереализационные расходы. Расходы, связанные с основной деятельностью компании, являются операционными расходами, а те, которые не связаны с основной деятельностью, известны как внереализационные расходы. Комиссионные от продаж, пенсионные отчисления, расчет заработной платы для операционных расходов, в то время как примеры внеоперационных расходов включают устаревшие инвентарные сборы или урегулирование судебного иска.

Деловые расходы делятся на две основные категории: операционные и внереализационные расходы. Расходы, связанные с основной деятельностью компании, являются операционными расходами, а те, которые не связаны с основной деятельностью, известны как внереализационные расходы. Комиссионные от продаж, пенсионные отчисления, расчет заработной платы для операционных расходов, в то время как примеры внеоперационных расходов включают устаревшие инвентарные сборы или урегулирование судебного иска.

Расходы на рекламу: Эти расходы представляют собой просто расходы на маркетинг, необходимые для расширения клиентской базы. Они включают рекламу в печатных и онлайн-СМИ, а также радио- и видеорекламу. Расходы на рекламу обычно считаются частью коммерческих, общих и административных расходов (SG&A).

Административные расходы: Его можно определить как расходы, понесенные бизнесом или компанией в целом, а не как расходы, связанные с конкретными отделами той же компании. Некоторыми примерами административных расходов являются заработная плата, арендная плата, канцелярские товары и командировочные расходы. Административные расходы носят фиксированный характер и, как правило, существуют независимо от уровня продаж.

Амортизация: Амортизация относится к практике распределения стоимости долгосрочного актива на протяжении срока его службы. Это соглашение руководства о списании стоимости активов компании, но считается безналичной операцией. Амортизация в основном показывает стоимость активов, израсходованных предприятием за определенный период времени.

Это соглашение руководства о списании стоимости активов компании, но считается безналичной операцией. Амортизация в основном показывает стоимость активов, израсходованных предприятием за определенный период времени.

Прибыль до налогообложения (EBT): Это показатель финансовых результатов компании. EBT рассчитывается путем вычитания расходов из дохода до уплаты налогов. Это одна из строк многошагового отчета о прибылях и убытках.

Чистая прибыль: Чистая прибыль может быть определена как сумма денег, которую вы зарабатываете после вычета допустимых коммерческих расходов. Он рассчитывается путем вычитания общих расходов из общей суммы доходов. В то время как чистая прибыль является прибылью компании, валовая прибыль может быть определена как деньги, заработанные компанией после вычета стоимости проданных товаров.

Он рассчитывается путем вычитания общих расходов из общей суммы доходов. В то время как чистая прибыль является прибылью компании, валовая прибыль может быть определена как деньги, заработанные компанией после вычета стоимости проданных товаров.

Как читать отчет о прибылях и убытках

Чтобы понять отчет о прибылях и убытках, давайте рассмотрим пример. Вот отчет о прибылях и убытках за первый квартал этого года для новой местной футбольной ассоциации.

Вот отчет о прибылях и убытках за первый квартал этого года для новой местной футбольной ассоциации.

ПРИМЕР ОДНОШАГОВОГО ОТЧЕТА О ПРИХОДАХ

Из приведенного выше примера видно, что ассоциация заработала 30 000 долларов США от продажи товаров и еще 5 000 долларов США за счет оплаты обучения. Ассоциация потратила деньги на различные мероприятия, в результате чего общие расходы составили 13 450 долларов. Они заработали 2 000 долларов США, продав старый фургон, и столкнулись с убытком в размере 1 000 долларов США на урегулировании находящегося на рассмотрении иска потребителей. Теперь, чтобы рассчитать чистую прибыль, давайте введем значения в следующее уравнение:

Ассоциация потратила деньги на различные мероприятия, в результате чего общие расходы составили 13 450 долларов. Они заработали 2 000 долларов США, продав старый фургон, и столкнулись с убытком в размере 1 000 долларов США на урегулировании находящегося на рассмотрении иска потребителей. Теперь, чтобы рассчитать чистую прибыль, давайте введем значения в следующее уравнение:

Чистый доход = (доход + прибыль) — (расходы + убытки)

= (35 000 + 2000) — (13 450 + 1000) = 22 550

. типы отчетов о прибылях и убытках, где вы применяете значения дохода, расхода, прибыли и убытка в уравнении, чтобы получить чистую прибыль. Поскольку он основан на простом расчете, он называется одношаговым отчетом о прибылях и убытках .

типы отчетов о прибылях и убытках, где вы применяете значения дохода, расхода, прибыли и убытка в уравнении, чтобы получить чистую прибыль. Поскольку он основан на простом расчете, он называется одношаговым отчетом о прибылях и убытках .

В реальном мире компании, работающие на глобальном уровне, предоставляют широкий спектр продуктов и услуг и участвуют в слияниях и партнерствах. Из-за этих действий у них есть сложный список действий и расходов, которые следует отметить. Эти компании также должны соблюдать определенные правила отчетности. Поэтому более крупные компании выбирают многоступенчатые отчеты о прибылях и убытках . В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Прибыльность представлена на четырех уровнях: брутто, операционная, доналоговая и посленалоговая. В следующем примере используются те же данные компании, что и в одноэтапном отчете о прибылях и убытках.

Из-за этих действий у них есть сложный список действий и расходов, которые следует отметить. Эти компании также должны соблюдать определенные правила отчетности. Поэтому более крупные компании выбирают многоступенчатые отчеты о прибылях и убытках . В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Прибыльность представлена на четырех уровнях: брутто, операционная, доналоговая и посленалоговая. В следующем примере используются те же данные компании, что и в одноэтапном отчете о прибылях и убытках.

Заключение

Отчет о прибылях и убытках является богатым источником информации о ключевых факторах, определяющих прибыльность компании.