Сведения о налоге на добавленную стоимость (НДС) при регистрации в Центре партнеров — Partner Center

Twitter LinkedIn Facebook Адрес электронной почты- Статья

Соответствующие роли

Если во время регистрации в Центре партнеров необходимо указать идентификационный номер налога на добавленную стоимость (НДС), вот некоторые сведения, чтобы начать работу.

Номера плательщиков НДС

Номер НДС — это идентификатор, используемый для стран или регионов в Европейском союзе. Дополнительные сведения см. на официальном сайте Системы обмена информацией о НДС (VIES) Европейского союза.

В этом разделе приводятся сведения об НДС о конкретных странах и регионах.

Европейский союз

В странах-членах Европейского союза партнеры должны предоставить действительный идентификационный номер НДС для обратной оплаты и надлежащего выставления счетов. Номер плательщика НДС должен быть принят как допустимый.

Корпорация Майкрософт не поддерживает кредиты и перерасчеты. Перед продажей подписок необходимо зарегистрировать свой идентификационный номер НДС в Центре партнеров.

Южно-Африканская Республика

Теперь корпорация Майкрософт применяет стандартный НДС к цифровому контенту и службам, приобретенным партнерами в Южной Африке. Чтобы исключить НДС из счетов и самостоятельно управлять НДС, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификатор НДС.

Турция

Теперь корпорация Майкрософт применяет стандартный НДС к цифровому контенту и службам, приобретенным партнерами в Турции. Чтобы исключить НДС из счетов и самостоятельно управлять НДС, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификатор НДС.

Допустимые форматы номеров НДС

Корпорация Майкрософт не предоставляет налоговые рекомендации, и приведенная ниже таблица предоставляется только в качестве руководства. Обратитесь в местные налоговые органы за последними изменениями, если этого руководства недостаточно для предоставления корпорации Майкрософт номера НДС.

| Страна или регион | Сведения об НДС |

|---|---|

| Австрия | — Формат номера НДС: одна буква и восемь цифр — Код страны или региона: AT — Пример: U12345678 — Примечания. Первый символ всегда имеет значение «U». |

| Бельгия | — Формат номера НДС: 10 цифр — Код страны или региона: BE — Пример: 1234567890 — Примечания: Девять цифр до 1 января 2007 г.  |

| Болгария | — Формат номера НДС: 9 или 10 цифр — Код страны или региона: BG — Пример: 123456789 или 0123456789 |

| Хорватия | — Формат номера НДС: 2 буквы и 11 цифр — Код страны или региона: HR — Пример: HR12345678901 — Примечания. Первыми символами всегда будет «HR». |

| Кипр | — Формат номера НДС: две буквы, восемь цифр и одна буква — Код страны или региона: CY — Пример: 12345678, 123456789 или 0123456789 |

| Чехия | — формат номера НДС: 8, 9 или 10 цифр — Код страны или региона: CZ — Пример: 12345678, 123456789 или 0123456789 |

| Дания | — Формат номера НДС: восемь цифр — Код страны или региона: DK — Пример: 12345678 |

| Эстония | — Формат номера НДС: девять цифр — Код страны или региона: EE |

| Финляндия | — Формат номера НДС: цифры — Код страны или региона: FI — Пример: 12345678 |

| Франция | — Формат номера НДС: 11 цифр — Код страны или региона: FR — Пример: 12345678901, X1234567890, 1X123456789 или XX123456789 — Примечания.  Может содержать любые буквы, кроме I или Q в качестве первого или второго символа, а также в качестве первого и второго символов, за которым следует девять цифр. Может содержать любые буквы, кроме I или Q в качестве первого или второго символа, а также в качестве первого и второго символов, за которым следует девять цифр. |

| Германия | — Формат номера НДС: девять цифр — Код страны или региона: DE — Пример: 123456789 — Примечания: должны быть девять цифр «Umsatzsteur Identifikationnummer» (Ust ID Nr.) |

| Греция | — Формат номера НДС: девять цифр — Код страны или региона: EL, GR — Пример: 123456789 |

| Венгрия | — Формат номера НДС: восемь цифр — Код страны или региона: HU — Пример: 12345678 |

| Ирландия | — Формат номера НДС: восемь цифр — Код страны или региона: IE — Пример: 1234567X или 1X34567X — Примечания. Включает один или два алфавитных символа: последний, второй и последний. |

| Италия | — Формат номера НДС: 11 цифр — Код страны или региона: IT — Пример: 12345678901 |

| Латвия | — Формат номера НДС: 11 цифр — Код страны или региона: LV — Пример: 01234567890 |

| Литва | — Формат номера НДС: 9 или 12 цифр — Код страны или региона: LT — Пример: 123456789 или 012345678901 |

| Люксембург | — Формат номера НДС: восемь цифр — Код страны или региона: LU — Пример: 12345678 |

| Мальта | — формат номера НДС: две буквы и восемь цифр. — Код страны или региона: MT-Пример: MT12345678 — Примечания. Первыми символами всегда будет «MT». |

| Нидерланды | — Формат номера НДС: 11 цифр и одна буква — Код страны или региона: NL — Пример: 123456789B01 — Примечания. Десятый символ всегда имеет значение «B». |

| Польша | — Формат номера НДС: 10 цифр — Код страны или региона: PL — Пример: 1234567890 |

| Португалия | — Формат номера НДС: девять цифр — Код страны или региона: PT — Пример: 123456789 |

| Румыния | — формат номера НДС: две буквы и от восьми до 10 цифр. — Код страны или региона: RO — Пример: RO12345678, RO123456789 или RO1234567890 — Примечания: первые символы всегда будут «RO» |

| Словакия | — Формат номера НДС: 10 цифр — Код страны или региона: SK — Пример: 1234567890 — Примечания. Первыми символами всегда будет «SK». |

| Словения | — формат номера НДС: две буквы и восемь цифр. — Код страны или региона: SI — Пример: SI12345678 — Примечания. Первыми символами всегда будет «SI». |

| Испания | — Формат номера НДС: девять цифр — Код страны или региона: ES — Пример: X12345678, 12345678X или X1234567X — Примечания. Включает одну или две буквы: первая, последняя или первая и последняя. |

| Швеция | — Формат номера НДС: 12 цифр — Код страны или региона: SE — Пример: 123456789001 — Примечания. Последние два символа должны иметь значение «01». |

| Соединенное Королевство | — Формат номера НДС: 9 или 12 цифр — Код страны или региона: ГБ — Пример: 123456789 или 123456789001 — Примечания: обычно это девять цифр, но 12 цифр, если число представляет подкомпанию в группе. |

Дальнейшие действия

- Дополнительные сведения см. в статье Сведения о налогах компании и сведения о добавлении или отправке идентификаторов НДС для покупок в Центре партнеров.

НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Учебные материалы

Купить офлайн

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

Книга содержит практические рекомендации по ведению учета НДС в программе «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси». Порядок учета расчетов по НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике.

.Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1С:Бухгалтерия 8 ПРОФ» (версия 3.0.71.77) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.71.77). Эти базы могут работать под управлением платформы «1С:Предприятие 8» версии не ниже 8.

Описание

Характеристики

Книга содержит практические рекомендации по ведению учета НДС в программе «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси». Порядок учета расчетов по НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике.

.Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1С:Бухгалтерия 8 ПРОФ» (версия 3.0.71.77) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.71.77). Эти базы могут работать под управлением платформы «1С:Предприятие 8» версии не ниже 8.

1С-Паблишинг

На товар пока нет отзывов

Поделитесь своим мнением раньше всех

Как получить бонусы за отзыв о товаре

1

Сделайте заказ в интернет-магазине2

Напишите развёрнутый отзыв от 300 символов только на то, что вы купили3

Дождитесь, пока отзыв опубликуют. Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в первой десятке.

Книга «НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Учебные материалы» есть в наличии в интернет-магазине «Читай-город» по привлекательной цене.

Если вы находитесь в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге, Ростове-на-Дону или любом

другом регионе России, вы можете оформить заказ на книгу

«НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Учебные материалы» и выбрать удобный способ его получения: самовывоз, доставка курьером или отправка

почтой. Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

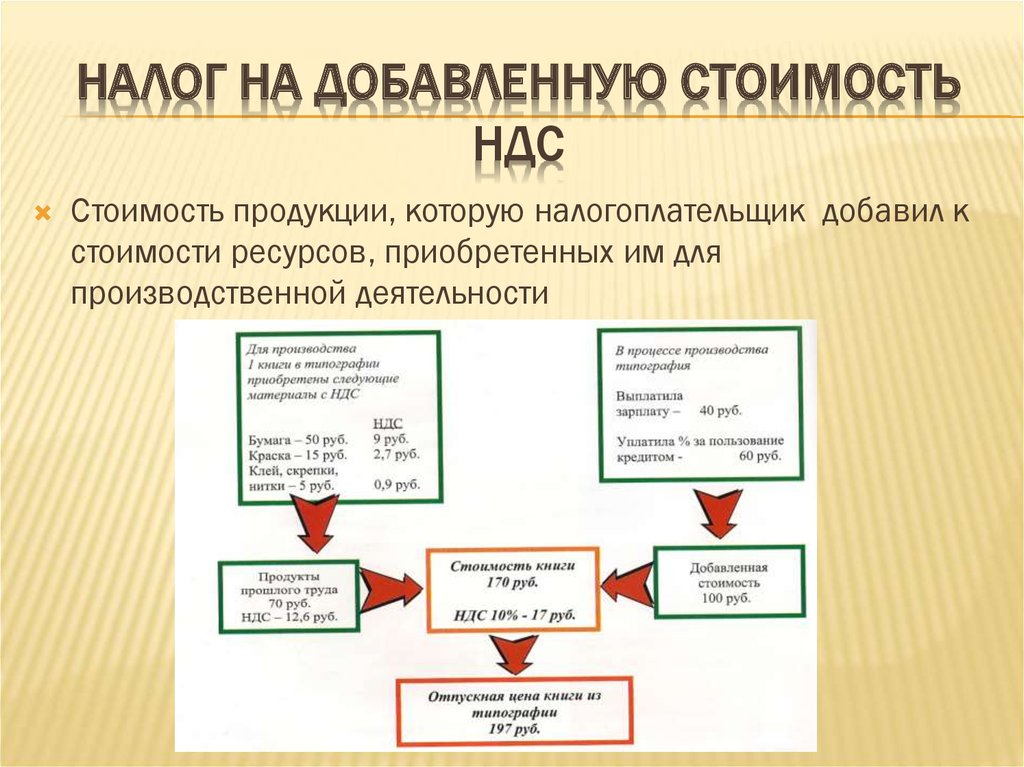

Налог на добавленную стоимость

Введение

Налог на добавленную стоимость (НДС) – это налог, взимаемый с продажи товаров или услуг и обычно включается в стоимость большинства товаров и услуг.

Если вы заказываете или ввозите товары в Ирландию из-за пределов Европейского Союза (ЕС), с вас может взиматься НДС, когда товары прибывают в Ирландию.

Как начисляется НДС

НДС является налогом на потребительские расходы, поэтому каждый, кто платит за товары и услуги платит НДС. Он заложен в стоимость многих широко потребляемых товаров. таких как одежда и бензин, так что вы не видите, какой процент НДС вы оплата. Однако при покупке некоторых товаров или услуг, таких как электричество и профессиональные услуги, вы можете увидеть сумму НДС и ставка, по которой вы оплачиваете счет.

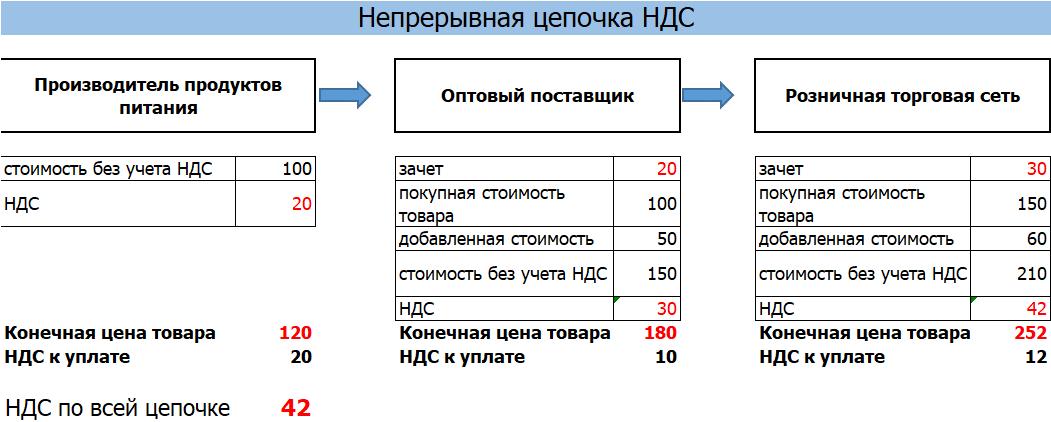

НДС взимается на каждом этапе реализации, когда стоимость товара повысился.

Текущий

Стандартная ставка НДС составляет 23%.

Пример

Производитель продает телевизор оптовику за 100 евро и взимает с него плату НДС на эту сумму по ставке 23%. Таким образом, оптовик платит 123 евро за телевидение. Затем производитель платит правительству НДС в размере 23 евро.

Оптовый торговец продает телевизор розничному торговцу за 200 евро. Он добавляет НДС в размере 23%, поэтому продавец платит в общей сложности 246 евро. Оптовый продавец должен заплатить правительству НДС в размере 46 евро, но он может вернуть НДС в размере 23 евро, который у него есть. уже заплатил производителю, оставив 23 евро, которые он платит производителю. правительство.

Когда продавец продает телевизор потребителю, он также должен

добавить НДС к его продажной цене. Он продает телевизор за 300 евро плюс НДС.

на 23%, в результате чего цена продажи для потребителя составляет 369 евро. Ритейлер должен

заплатить НДС правительству, но он может потребовать возврата НДС в размере 46 евро, который он заплатил

оптовику, оставив 23 евро правительству.

Правительство теперь получило 23% от цены, уплаченной за телевидение потребитель (69 евро). Розничный продавец, оптовик и производитель платили только сумма НДС, которую они взимают со следующей группы по линии.

НДС на импорт

В этом разделе рассматривается только НДС для потребителей, которые покупают товары для личного пользования. использовать.

Как правило, вы должны платить НДС и ввозную пошлину на любые товары, которые вы ввоз в Ирландию из-за пределов Европейского Союза (ЕС). Сюда входят товары куплены онлайн и по почте. Вам придется заплатить НДС по той же ставке как это применяется в Ирландии для аналогичных товаров.

На территории ЕС НДС обычно уплачивается в той стране-члене, в которой вы приобрели товары, однако есть некоторые исключения — см. ниже.

При покупке через Интернет

Из-за пределов ЕС

С 1 июля 2021 года освобождение от НДС на товары стоимостью до 22 евро с

за пределами ЕС больше не применяется. Все товары, прибывающие в Ирландию из стран, не входящих в ЕС

страны облагаются НДС.

Все товары, прибывающие в Ирландию из стран, не входящих в ЕС

страны облагаются НДС.

Некоторые интернет-магазины зарегистрированы в Импортном Служба одного окна (IOSS), чтобы НДС мог быть включен в цену, за которую вы платите товары. Прежде чем совершить покупку, проверьте, соответствует ли рекламируемая цена включает расходы на налоги и пошлины.

Таможенная пошлина взимается с товаров стоимостью более 150 евро.

Акциз уплачивается на алкогольную и табачную продукцию отдельно от Таможенная пошлина.

Revenue имеет руководство по покупке товары из-за пределов ЕС для личного пользования, включая информацию о том, как рассчитать, что вы должны в пошлины и налоги.

Из другого государства-члена ЕС

Если вы покупаете товары через Интернет или по почте из другого государства-члена ЕС, вы можете оплатить

НДС по ставке, которая применяется в Ирландии. Однако, если поставщик, которым вы являетесь

покупка товара у не превысила Расстояние

Порог продаж в Ирландии, то вы будете платить НДС по ставке, которая

применяются в стране покупки. Обычно вам говорят сумму НДС

оплачивается на кассе.

Обычно вам говорят сумму НДС

оплачивается на кассе.

Подакцизные товары (например, алкоголь, табак и масло), приобретаемые в пределах ЕС через Интернет или по почте облагаются акцизным сбором и НДС.

Путешествие с покупками

Из-за пределов ЕС

Вы можете покупать и привозить свои товары (кроме табачных и алкогольных изделий) из государства, не входящего в ЕС, в Ирландию без уплаты каких-либо налогов, если их стоимость не более:

- 430 евро для лиц старше 15 лет

- 215 евро, если вам меньше 15 лет

Вы должны будете заплатить НДС и таможенную пошлину со всего, что превышает эти суммы.

Если вы ввозите предмет стоимостью более 430 или 215 евро, вы должны оплатить ввозные сборы в полном объеме. В доходе есть информация если вы прибываете в Ирландию из стран, не входящих в ЕС.

Из другого государства-члена ЕС

Нет ограничений на то, что вы можете купить и взять с собой в путешествие

между странами ЕС, если продукты, которые вы купили, предназначены для вас

для личного использования, а не для перепродажи.

НДС включен в цену продукта в стране-члене ЕС и не дальнейшая оплата налогов, включая НДС, может взиматься здесь, в Ирландии. Исключением является то, что вы импортируете автомобиль из ЕС.

В отношении товаров, облагаемых акцизным сбором, таких как алкоголь и табачные изделия. Доход опубликовал информацию если вы прибываете в Ирландию из ЕС.

Подарки из-за пределов ЕС

Вы можете получить подарок из-за пределов ЕС на сумму до 45 евро без оплата импортных сборов. Однако подарок должен быть правильно задекларирован. Более информация доступна в руководстве Revenue к льготе, доступной для импорта из стран, не входящих в ЕС.

НДС на жилую недвижимость

Если вы:

- покупаете новый дом от застройщика или застройщика, с вас будет взиматься НДС по 13,5%

- Купите или продайте «старую» или существующую недвижимость, вам не нужно платить НДС

- Купить участок под дом у арендодателя, НДС платить не надо

если у вас нет соглашения как с землевладельцем, так и со строителем

разработка сайта

Если новая недвижимость перепродана в течение 5 лет после ее завершения, она облагается налогом. НДС, если в нем не проживали не менее 2 лет. Доход детализирован

информация о том, когда недвижимость облагается НДС (pdf).

НДС, если в нем не проживали не менее 2 лет. Доход детализирован

информация о том, когда недвижимость облагается НДС (pdf).

Если вы являетесь арендодателем, вы не можете взимать НДС с арендной платы за жилое помещение. свойство.

Если вы заплатили НДС за свой дом (поскольку вы купили его у застройщика или строитель) вам нужно только оплатить печать пошлина на базовую цену дома – до добавления НДС. Таким образом, для например, если вы заплатили 227 000 евро (включая НДС) за свой новый дом, это состоит из базовой цены 200 000 евро плюс НДС 13,5% (27 000 евро), и вы только оплатить гербовый сбор с базовой цены в размере 200 000 евро.

НДС взимается по разным ставкам для различных товаров и услуг. Доход имеет информацию о применяются различные ставки НДС. Некоторые примеры приведены ниже.

23% стандартная ставка НДС. Все товары и услуги

которые не попадают в категории льготных тарифов, оплачиваются по этому тарифу.

К ним относятся алкоголь, аудиовизуальное оборудование, автозапчасти и аксессуары, компакт-диски,

компьютеры, консультационные услуги, косметика, моющие средства, дизельное топливо, холодильники,

мебель и обстановка, скобяные изделия, ювелирные изделия, газонокосилки, техника, офис

оборудование, корм для домашних животных, бензин, бумага, табак, игрушки, инструменты, вода в бутылках,

стиральные машины и лекарства (не пероральные). В бюджете на 2023 год было объявлено, что

неоральные препараты для заместительной гормональной терапии (ЗГТ) и никотин

заместительная терапия будет составлять 0% с 1 января 2023 г.

В бюджете на 2023 год было объявлено, что

неоральные препараты для заместительной гормональной терапии (ЗГТ) и никотин

заместительная терапия будет составлять 0% с 1 января 2023 г.

13,5% — пониженная ставка НДС для статей, включая уголь, печное топливо, ветеринарные сборы, строительство и строительные услуги, сельскохозяйственные подряды услуги, краткосрочная аренда автомобилей, услуги по уборке и техническому обслуживанию.

9% — вторая сниженная ставка. Газ и электричество были снижена до этой ставки с 1 мая 2022 года. Она была продлена до 28 февраля 2023 года Бюджет на 2023 г. и далее продлен до 31 октября 2023 г. за счет средств на проживание, объявленных в феврале 2023 г.

Ставка НДС для гостиничного и туристического сектора также снизилась с

от 13,5% до 9% на период с 1 ноября 2020 года по 28 февраля 2023 года.

ставка продлена до 31 августа 2023 г. в рамках поддержки прожиточного минимума

анонсировано в феврале 2023 года. Это касается различных развлекательных сервисов, таких как

вход в кинотеатры, театры, музеи, выставочные комплексы и парки развлечений.

НДС по ставке 9% также распространяется на парикмахерские услуги и некоторые печатные материалы, такие как

брошюры, карты и программы.

Это касается различных развлекательных сервисов, таких как

вход в кинотеатры, театры, музеи, выставочные комплексы и парки развлечений.

НДС по ставке 9% также распространяется на парикмахерские услуги и некоторые печатные материалы, такие как

брошюры, карты и программы.

4,8% – пониженная ставка НДС специально для сельского хозяйства. Он применяется к домашнему скоту (за исключением кур), борзых и найму лошади.

0% (Ноль) Ставка НДС включает весь экспорт, чай, кофе, молоко, хлеб, книги, детская одежда и обувь, семена овощей и фрукты деревья, удобрения, корма для крупных животных, пероральные препараты для людей и животных, средства для инвалидов, такие как инвалидные коляски, костыли и слуховые аппараты. Это было объявлено в Бюджет 2023 что ставка 0% будет также распространяться на газеты, включая цифровые издания (в настоящее время 9%), дефибрилляторы и товары для менструаций с 1 января 2023 г.

Освобождены от НДС

Вы не должны платить НДС по финансовым, медицинским или образовательным

услуги. Вы также можете не платить НДС за живые театральные и музыкальные представления.

(кроме тех, где еда или напитки подаются в течение всего или части

производительность).

Вы также можете не платить НДС за живые театральные и музыкальные представления.

(кроме тех, где еда или напитки подаются в течение всего или части

производительность).

Разница между исключением и нулевым рейтингом

Если коммерческое лицо поставляет налогооблагаемые товары или услуги, в том числе с нулевой ставкой те, они могут требовать возврата НДС от правительства на их налогооблагаемый бизнес покупки. Однако, если кто-то поставляет только товары или услуги, освобожденные от налогообложения, он не может вернуть НДС.

Возврат НДС

Лица, не зарегистрированные как плательщики НДС

При определенных обстоятельствах люди могут требовать возврата НДС. Люди с

инвалиды могут претендовать на НДС

возврат средств на определенные вспомогательные средства и приспособления.

Лица, зарегистрированные в качестве плательщиков НДС

Предприниматель должен зарегистрироваться в качестве плательщика НДС для выполнения налоговых обязательств перед

правительство. Регистрация плательщика НДС также позволяет предприятию возмещать НДС на

покупки.

Регистрация плательщика НДС также позволяет предприятию возмещать НДС на

покупки.

Куда обращаться

Подробная контактная информация доступны на веб-сайте налоговой службы.

Страница отредактирована: 21 февраля 2023 г.

Altinn — Выходной и входной НДС

- Начать и вести бизнес

- Прямые и косвенные налоги

- Выходной и входной НДС

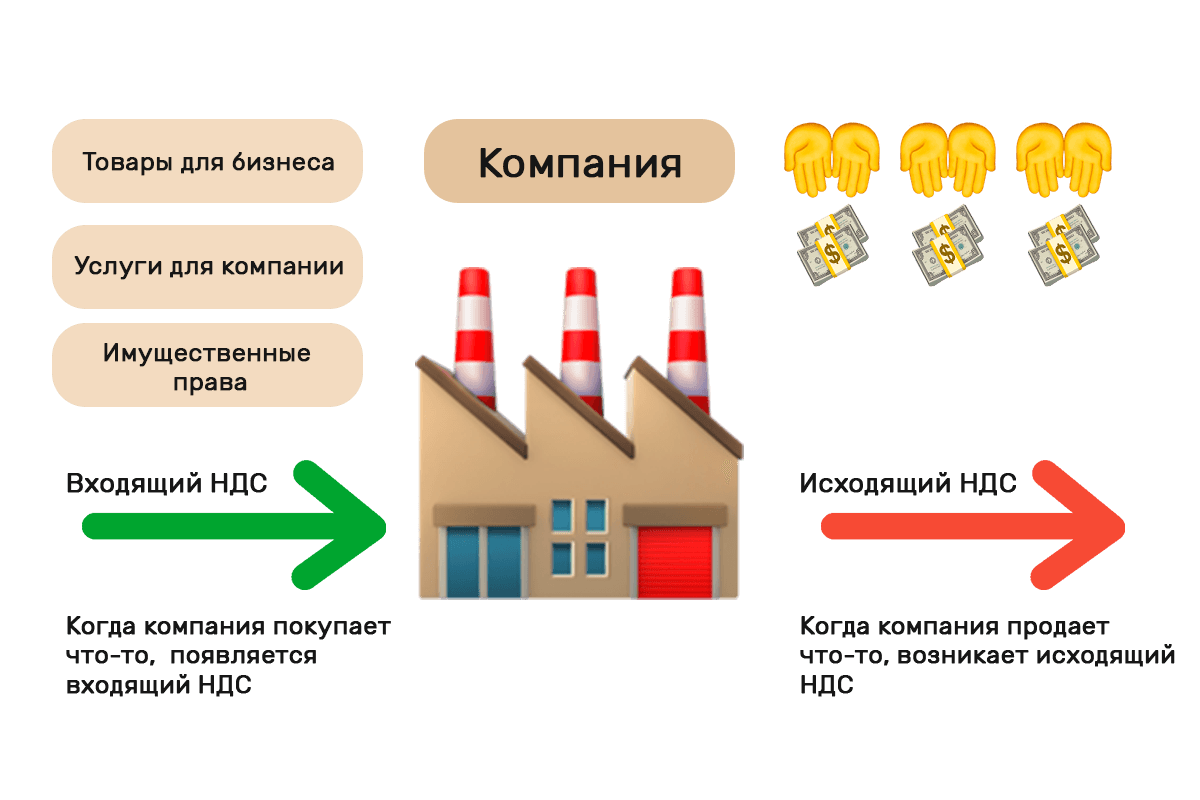

Исходящий НДС — это НДС, который вы должны рассчитывать и взимать при продаже товаров и услуг при условии, что вы зарегистрированы в Реестре НДС. Исходящий НДС должен рассчитываться как при реализации другим предприятиям, так и при реализации обычным потребителям.